УПРАВЛЕНИЕ ПЛАТЕЖЕСПОСОБНОСТЬЮ НА МАТЕРИАЛАХ ОАО «ДЯТЬКОВО-ХЛЕБ»

ВВЕДЕНИЕ

Ключевой характеристикой деятельности организации является его платежеспособность.

На данной характеристике пересекаются взаимовыгодные интересы всех заинтересованных

лиц, так или иначе связанных с данной организацией.

Особенно актуальна данная тема в настоящие время для российской

экономики, так как спад производства, разрыв прежних хозяйственных связей и

прочие неблагоприятные обстоятельства, ухудшающие платежеспособность стали

настоящей катастрофой для отечественных организаций.

К платежеспособности организации небезразлично относятсяорганы государственной

и муниципальной власти. Ведь напрямую от платежеспособности в стране и каждом

регионе зависят объемы налоговых поступлений, экономическое и социальное

развитие, снижение безработицы и рост рабочих мест, а так же другие показатели

развития региона и страны. В связи с этим законодательством РФ установлен

обязательный порядок расчета и законодательно регулируется отдельные финансовые

показатели деятельности организации.

Данная тема охватывает широкий круг вопросов, так или иначе, с

данной характеристикой связаны многие параметры деятельности организации. Ограниченный

объем работы не позволяет рассмотреть каждый из них. В работе раскрыты те

вопросы, на которых мы сфокусировали большее внимание в данном исследовании.

Целью работы послужил анализ платежеспособностиорганизацииОАО

«Дятьково-Хлеб» г. Дятьково и пути еёповышения.

Объект исследования -ОАО «Дятьково-Хлеб» г. Дятьково.

Задачи выпускной работы:

- изучить теоретические и методические основы

анализа платежеспособности организации;

- дать характеристику работе организации;

- проанализировать платежеспособность

организации за 2015 - 2017г.г.;

- разработать направления по повышению платежеспособности вОАО «Дятьково-Хлеб».

Предметом исследования является платежеспособность

организации.

В работе использовались методы исследования: сравнительный, аналитических

таблиц, коэффициентный, графический метод. Работа построена на данных годовых

отчетов за 2015 - 2017 гг., использовании учебно-методической литературы.

1. СУЩНОСТЬ, ЦЕЛИ И ЗАДАЧИ ИЗУЧЕНИЯ ПЛАТЕЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

1.1

Роль и значение финансового анализа в оценке платежеспособности

организации

Информация о платежеспособности организации имеет огромное значение

для участников экономического процесса. Так как заключительная оценка

платежеспособности важнейшее условие успешного управления финансами

организации. [2]

Главными задачами финансового анализа платежеспособности являются:

- разработка системы финансовых показателей для оценки

платежеспособности;

- общая оценка деятельности организации;

- оценка влияния факторов на показатели;

- выявление резервов повышения платежеспособности;

- прогнозирование платежеспособности;

- подготовка и экономическое обоснование управленческих решений

по улучшению платежеспособности.

Информативной базой для анализа платежеспособности организации является

бухгалтерская документация. Это в первую очередь «Баланс предприятия» и «Отчет

о финансовых результатах». Данные документы необходимо анализировать не за один

год, а за несколько временных периодов, так как современная годовая отчетность

не может в полной мере отразить весь процесс развития организации, но с её

помощью можно отследить его динамику. То есть при анализе целесообразно использовать

отчетность 2-ух или более лет.

Анализа платежеспособности организации включает:

- анализ качества активов и пассивов;

- анализ ликвидности баланса;

- анализ показателей платежеспособности;

- движение денежных потоков и их прогнозирование.

Основная цель анализа платежеспособности - своевременное выявление

недостатков деятельности организации, их устранение и поиск резервов для повышения

платежеспособности.

Анализом занимаются бухгалтерия или финансовые службы организации.

Проводится такой анализ внутри организации с целью изучения эффективности

использования ресурсов; банками - для оценки и разработки условий кредитования

с учетом степени риска; поставщиками - воизбежании неплатежей; налоговыми

инспекциями - для пополнения средств бюджетов. Поэтому анализ

платежеспособности является важным элементом финансового менеджмента,как в

организации, так и за её пределами.[4]

Существует много факторов, влияющих на укрепление платежеспособности

организации. Помочь организации в планировании и организации процесса повышения

платежеспособности может типовая последовательность процедур, скорректированная

под собственные условия.[6]

Только детальный анализ платежеспособности поможет организации

сформировать стратегию и тактику развития в будущих периодах и избежать

процедуры банкротства.

Анализ разнообразных сторон хозяйственной деятельности позволяет

выявить, к примеру, следующие причины не благоприятного финансового состояния:

- высокая конкуренция со стороны иных производителей;

- недостаток денежной наличности у основных потребителей продукции;

- пассивная позиция организации в разрешении проблем реализации

готового товара;

- неэффективная работа службы маркетинга в современных условиях;

- отсутствие оперативности при освоении новых видов товаров

повышенного спроса;

- и иные.

Оценка финансового состояния позволяет констатировать те проблемы,

которые потребуют решения в процессе укрепления и оздоровления финансового

состояния. К таким проблемам относятся:

- неблагополучное финансовое состояние;

- увеличение величины кредиторской задолженности;

- нехватка ликвидных активов;

Также отсутствие внешних инвестиций в деятельности организации в

виде участия собственного капитала, и в виде заемного, что может свидетельствовать

о неспособности организации привлечь средства для своего финансирования.[7]

Оценка данных вопросов позволяет выявлять и излечивать болезнь на

ранней её стадии. Целью улучшения финансового состояния и в частности платежеспособности

организации является избежание процедуры банкротства, повышение результативности

его деятельности, развитие производства с учетом изменившейся внешней и

внутренней среды.

Достижение главной цели должно осуществляется через реализацию

следующих целей:

- восстановление и повышение платежеспособности:

- укрепление финансовой устойчивости;

- обеспечение непрерывности процесса улучшения эффективности

производства;

- всестороннее развитие предприятия (количественно и качественно).

Количественное развитие предполагает наращивание масштабов производства,

качественное же развитие предполагает совершенствование системы и процесса

функционирования организации.

Цель по укреплению финансового состояния может быть достигнута

посредством выполнения следующих задач:

- роста объема производства;

- совершенствование работы с потенциальными клиентами;

- усовершенствование работы с возникшей текущей задолженностью;

- снижение издержек производства;

- повышение прибыльности;

- оптимизация структуры собственного и заемного капитала;

- повышение платежеспособности;

- повышение ликвидности и кредитоспособности.[12]

Платёжеспособность относится к показателям, характеризующим

финансовое состояние. Она оказывает прямое и положительное влияние на выполнение

планов организации и обеспечение нужд производства финансовыми ресурсами. В

связи с этим платёжеспособность является составной частью хозяйственной

деятельности, которая направлена на обеспечение планомерного притока и оттока

денежных ресурсов, организации рациональнойплатежной дисциплины, достижение оптимальных

пропорций собственного и заёмного капитала, а так же наиболее эффективного его

использования.

Под платежеспособностью следует понимать способность в срок и в

полном размере удовлетворять выставленные платёжные требования поставщиками в

соответствии с заключенными договорами, возвращать кредиты, вносить платежи в

бюджет, а так же выплачивать зарплату персоналу. [10, С.25]

Некоторые авторы определяют платежеспособность, как возможность регулярного

и своевременного погашения долговых обязательств, которые определены в конечном

итоге присутствием у организации денежных средств, а это зависит от того, в

какой степени контрагенты выполняют свои обязательства перед организацией.

Кроме этого, при определённом объеме источников средств у

предприятия появляется больше денег, так как другие элементы активов занимают

меньший объем. В результате оборота денежные средства то высвобождаются, то опять

направляются как затраты на пополнение всех мобильных и иммобилизованных

активов. [21, С.14]

Итак, платежеспособность - это (способность) возможность

организации вовремя расплачиваться по своим долгам. Можно с уверенность

сказать, что это основной показатель стабильного развития и финансового

состояния организации.

Иногда вместо термина "платежеспособность" употребляют

понятие ликвидности, т.е. способность тех или других объектов, составляющих

активы баланса, быть реализованными.

Это более широкое (объемное) определение платежеспособности. В

более узком смысле платежеспособность - это присутствие у организации денежных

средств и их эквивалентов, которых достаточно для расчетов по кредиторской

задолженности.

Платежеспособность, как и финансовая устойчивость,считаются

важнейшими показателями финансово-экономической деятельности организации в рыночных

условиях.

Если организация финансово устойчива, платежеспособна, она имеет

преимущество перед другими организациями той же отрасли в привлечении

инвестиций, в получении ресурсов кредитования, в выборе поставщиков или же в

подборе более квалифицированных кадров. Наконец, она не вступает в конфликт с

государственными органами, так как оплачивает своевременно налоги, выплачивает взносы

во внебюджетные фонды, выдает заработную плату; выплачивает дивиденды -

акционерам, а коммерческим банкам гарантирует своевременный возврат кредитов с

процентами по нему.

Оценка платёжеспособности необходима не только для организации с

целью оценки и прогнозирования дальнейшей работы, но и для внешних потребителей

информации. К примеру банки, прежде чем выдать кредит, коммерческий банк обязан

удостовериться в кредитоспособности (платежеспособности) заёмщика. То же самое должны

делать и организации, которые вступают в экономические отношения с

контрагентами.

Особенно необходимо знать о финансовых возможностях партнёра, при

возникновении вопроса о предоставлении ему коммерческого кредита или же отсрочки

платежей.

Главной целью анализа платёжеспособности является своевременное

выявление и устранение недостатки в финансовой деятельности и нахождение резервов

улучшения финансовых и производственных возможностей организации.

При этом решаются задачи:

1. Дается оценка выполнения плана по поступлению денежных средств

и их использования с позиции повышения платёжеспособности.

2. Прогнозируются возможные финансовые результаты, экономическая рентабельность.

3. Разрабатывается комплекс мероприятий, которые направлены на

эффективное использование денежных ресурсов.

Главными источниками информации для оценки платёжеспособности и

кредитоспособности организации служит бухгалтерский баланс (форма № 1), отчёт о

финансовых результатах (форма № 2), отчёт о движении денежных средств (форма № 4)

и другие формы отчётности, которые расшифровывают и детально изучают статьи

баланса.

Анализ платёжеспособности организации осуществляют с помощью соизмерения

наличия и оттока средств на платежисамой первой необходимости. Поэтому различают

текущую и перспективную (возможную) платёжеспособность.

Текущая платёжеспособность рассчитывается на дату составления

баланса. Если у организации нет просроченной задолженности перед поставщикам,

по банковским ссудам и другим платежам, то организация считается платёжеспособной.

Перспективная (возможная) платёжеспособность определяется на

конкретную запланированную дату путём осуществления сравнения суммы платёжных

средств спервоочередными обязательствами организации на эту дату.

Итак, анализ платежеспособности необходим во первых, для самой

организации при оценке и прогнозировании своей финансовой деятельности, во

вторых, для банков с целью определения кредитоспособности заемщика, в третьих,

партнеров с целью выяснения возможностей организации при предоставлении

коммерческого кредита или отсрочек платежей.

1.2 Системы и методы анализа платежеспособности организации

Анализ платёжеспособности проводится на основании характеристики

ликвидности активов, то есть времени, которое необходимо для превращения активов

в денежную наличность.

Платежеспособность организаций принято измерять коэффициентами,

характеризующих отношение оборотных активов (их общей суммы или определенной их

части) к краткосрочным обязательствам.

Данные отношения отражают объем оборотных активов, который используется

для покрытия краткосрочных обязательств. Чем больше данная величина, тем четче

уверенность в оплате обязательств за счет имеющихся оборотных средств. Можно

сказать, что, чем больше это соотношение в сторону активов, тем лучше для поставщиков

и кредиторов. При анализе платёжеспособности желательно рассматривать структуру

всего капитала, включая в данный анализ и основной капитал.

Прикомплексном анализа финансового состояния применяют ряд

методов анализа, которые позволяют дать количественную и качественную оценку

финансового состояния, а так же разработать направления по его оздоровлению и укреплению:

- горизонтальный анализ, сравниваются каждая позиция отчетности с базовым

периодом;

- вертикальный анализ, определяется структура финансовых

показателей;

- интегральный финансовый анализ, получают более углубленную

оценку условий формирования различных финансовых показателей;

- финансовых коэффициентов, позволяет рассчитать числовые отношения

различных форм отчетности, и определить взаимосвязи показателей;

- сравнительный анализ, сопоставляет значения отдельных групп

аналогичных показателей между собой. [22]

Анализ платежеспособности организации целесообразно выполнять,включая

следующие этапы анализа:

- показателей платежеспособности (ликвидности) в совокупности с

анализами финансовой устойчивости, деловой активности;

- кредитоспособности организации и ликвидности её баланса.[24]

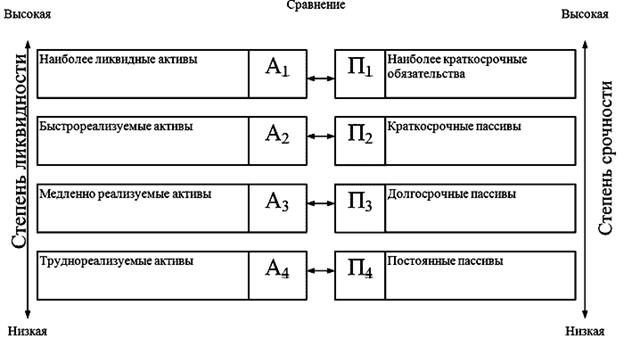

Рис.1.- Сравнение активов и пассивов по степени ликвидности и

срочности погашения обязательств

Анализ ликвидности по базовым коэффициентам дополняется

одновременным анализом состава и структуры активов баланса по классам

ликвидности (рис.1.).

В балансе активы перечисляются в порядке возрастания способности

их быстрой ликвидности - от четвертого класса – низшего, до первого класса -

наивысшего.

Для оценки ликвидности баланса сопоставляются итоги приведенных

групп по активной и пассивной части баланса. Если выполняется следующее

соотношение, баланс принято считать абсолютно ликвидным:

А1>П1, А2>П2, А3>П3, А4<П4.[44]

В ходе углубленной оценке осуществляют:

- исследование источников организации (оценивая динамики их

состояния и рациональность использования);

- анализ целесообразности размещения привлекаемых ресурсов и

скорости их обращения;

- оценка доходности и рациональности использования имущества;

- анализ денежных потоков и их движения.[29]

В современной практике менеджмента чаще используются следующие

финансовые показатели:

- платежеспособности;

- кредитоспособности;

- деловой активности и др.

Оценка платежеспособности организации производится с помощью

коэффициентов платежеспособности, которые являются относительными величинами. Данные

коэффициенты характеризуются способностьюорганизации своевременно

расплачиваться по всем текущим обязательствам за счет тех или других оборотных

средств, относящихся к различным уровням ликвидности.

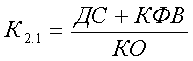

Основными показателями платежеспособности являются.

1. коэффициент абсолютной ликвидности

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

Коэффициент показывает, часть краткосрочной задолженности

погашаемую за счет наиболее ликвидных средств, оптимальный уровень данного

показателя заключается в границах 0,25-0,08.

Промежуточный коэффициент покрытия.

где ДЗ – дебиторская задолженность.

Данный коэффициент отражает часть краткосрочной задолженности

организации, покрываемую за счет активов 2-ой группы (рис.1.). Нормальный

уровень коэффициента должен быть не менее 0,7.

Общий коэффициент покрытия.

Этот коэффициент показывает, в каком объеме оборотные активы

организации превышают её краткосрочные обязательства. Нормативное значение не

должно опускаться ниже 1, оптимальный критерий заключен в рамках от 1,5 до

3,0.

Кредитоспособность - это способность, имеющаяся у организации для

своевременного погашения взятых в банковской сфере кредитов. Основными

показателями данной категории являются:

Отношение объемов выручки к чистым текущим активам.

Высокий уровень данного показателя очень благоприятно сказывается

на кредитоспособностиорганизации.[48]

Отношение объемов выручки к собственному капиталу.

Данный коэффициент показатель характеризует оборот собственных

источников.

Отношение краткосрочной задолженности к собственному капиталу.

Если такая задолженность в несколько раз меньше размера собственного

капитала, то организация может полностью расплатиться со всеми кредиторами.

Отношение дебиторской задолженности к выручке.

Признаком повышения кредитоспособности считается снижение коэффициента,

поскольку долги покупателей быстрее превращаются в денежную наличность.

Отношение ликвидных активов к возникшей краткосрочной

задолженности организации.

Лучший способ повышения кредитоспособности это повышение объемов

реализации при одновременном уменьшении текущих активов, собственного капитала,

а так же дебиторской задолженности.

При формировании показателей, способных точно охарактеризовать

эффективность управления, организации должны руководствоваться нормативно -

правовыми и законодательными актами.

Итак, оценка финансового состояния организации, включая анализ

платежеспособности, является главной характеристикой его конкурентоспособности,

то есть платежеспособности и кредитоспособности.

Важное место в оценке занимают методы, которые позволяютрассчитать

обобщенный показатель для анализа финансового состояния, в результате чего возникает

возможность сделать обобщающий вывод о результатах деятельности.[56]

Результаты оценки платежеспособности позволяют выявить финансовые

возможности организации, своевременно обнаруживать негативные тенденции в её

развития, включая угрозу банкротства, разработать меры по улучшению платежеспособности,

а также выбирать надежного партнера в сфере финансовых отношений.

Таким образом, одним из наиважнейших критериев финансового состояния

организации считается платежеспособность. Под платежеспособностью следует понимать

способность организации к своевременному погашению платежей по всем

краткосрочным обязательствам при обеспечении бесперебойногопроцесса

деятельности организации. [9, с.35]

2. ОБЩАЯ

ОЦЕНКА ДЕЯТЕЛЬНОСТИ ОАО «ДЯТЬКОВО-ХЛЕБ»

2.1.

Организационно-экономическая характеристика «Дятьково-хлеб»

Организация ОАО «Дятьково-хлеб», является Отрытым Акционерным

Обществом, связь с которой осуществляется по юр. адресу: 242600, Брянская обл.,

город Дятьково, улица Крупской, дом 4.

Дата создания организации 4февраля 1963 г., а официальная дата

регистрации хлебозавода - 24 января 1997 г. При регистрации организации ИНН

3202000249.

В географическом плане организация

удалена от областного центра города Брянска на 50 км, что позволяет организации

производить торговлю не только на территории Дятьковского района, но и

поставлять её в областной центр, где круг потребителей существенно расширяется.

К продукции, выпускаемой хлебозаводом, относится:

хлебобулочные изделия, сухари, слоенные и кондитерские изделия, пряники.

Ведущей целью деятельности организации является извлечение

прибыли. Ведущие направлениями деятельности – производство и продажа хлебобулочных,

слоенных и кондитерских изделий.

Как любая коммерческая организация, так и «Дятьково-хлеб» имеет

организационную структуру, которая направлена на установление плотных связей

между отделами и цехами организации.

Организационная структура реализует установленные требования к

совершенствованию системы управления, находящим свое выражение в принципах

управления.

При осуществлении своей деятельности у организации возникает

необходимость оценки основных экономических показателей, с помощью которых

можно сделать вывод о работе «Дятьково-хлеб», а так же темпах роста или спада

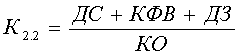

производств (приложение 1, рис.2.).

Рис.2.

Основные экономические показатели «Дятьково-хлеб»

Представленные на рисунке экономические показатели

«Дятьково-хлеб», свидетельствуют о росте в динамике выручки с 2015 г. по 2017

г. на 5426 тыс. руб., и снижении себестоимости на 831 тыс. руб.

Такие изменения повлекли за собой рост прибыли до налогообложения

на 2069 тыс. руб., и рост показателя чистой прибыли «Дятьково-хлеб» на 1664

тыс. руб., к 2017 г. её объем составил 3560 тыс. руб.

Соответственно росту прибыли наблюдается увеличения уровня

рентабельности продаж. В 2017 г по отношению к 2015 г. данный показатель увеличивается

на 1,22%.

Все показатели, нашедшие отражение на рисунке 2 говорят о росте

производства и улучшении финансовой и производственной деятельности общества.

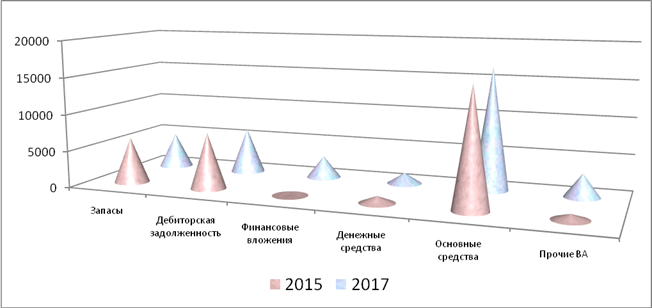

Рис. 3 - Динамика

активов «Дятьково-хлеб»

Рис. 3 - Динамика

активов «Дятьково-хлеб»

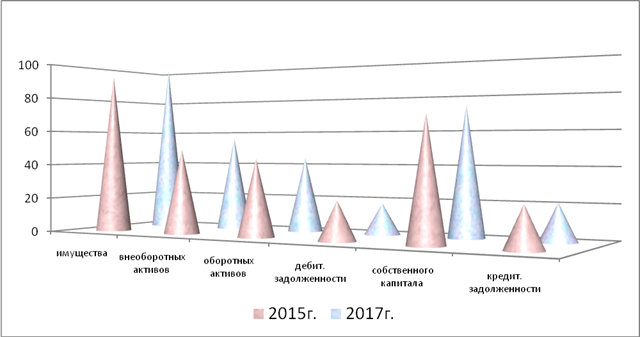

Проводя анализ наличия и структуры активов общества, можно

отметить рост внеоборотных активов с 2015 г. по 2017 г., которые увеличились на

3247тыс. руб. что занимает 56,07%. всей имущественной массы хлебозавода.

Анализ состава и структурыоборотных активов, показал, что в 2015

г. их стоимость была ниже, чем в 2017 г. на 754 тыс. руб.

Оборотные активы в структуре имущества на конец 2017 года

составили 43,93%.

Таким образом, анализ состава и структуры активов общества, (приложение

2) показал, что в динамике произошел их рост, к 2017 г. активы общества

составили 35476 тыс. руб., что на 4001 тыс. руб. больше, чем в базовом 2015 г.

Пассивы, или совокупность капиталов и обязательств, возникающих в

результате хозяйственной деятельности это источники формирования имущества.[14]

Анализ состава, структуры пассивов, основанный на использовании бухгалтерского

баланса проведен в приложении 3, рис.4.

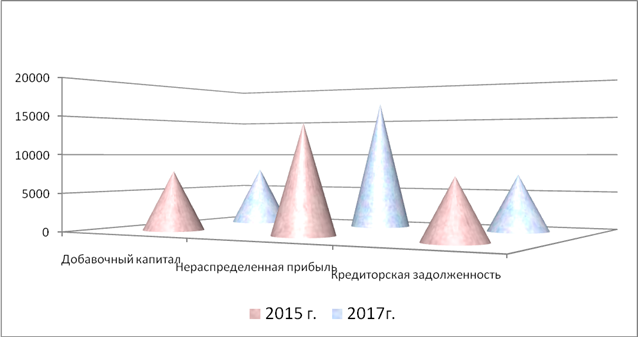

Рис.4. - Источники имущественной массы «Дятьково-хлеб»

Рисунок 4 показывает, что большее место как в 2015 г., так и в

2017 г. занимаетдобавочный капитал и прибыль организации.

В 2017 г. капитал и резервы занимают 73,7% всех источников

общества и составляют 26157тыс. руб., при этом очевиден их рост с 2015 г. на

3135 тыс. руб.

Долгосрочные источники, так же увеличились на 288 тыс. руб. или на

32,9п.п.Динамика увеличения видна и по краткосрочным пассивам - на 578 тыс.

руб. или 7,6% . Общая сумма кредиторской задолженности составила 8155 тыс. руб.

( 22,3 %) всех пассивов организации.

Таким образом, подводя итог, скажем, что «Дятьково-хлеб» в полном

объеме обеспечен как основными, так и оборотными фондами.

Организация пользуются в основном собственными средствами (прибыль

и добавочный капитал), которые обеспечивают имущество общества. Дятьково-хлеб

прибыльное предприятие, финансовый показатель доходности которого растет из года

в год.

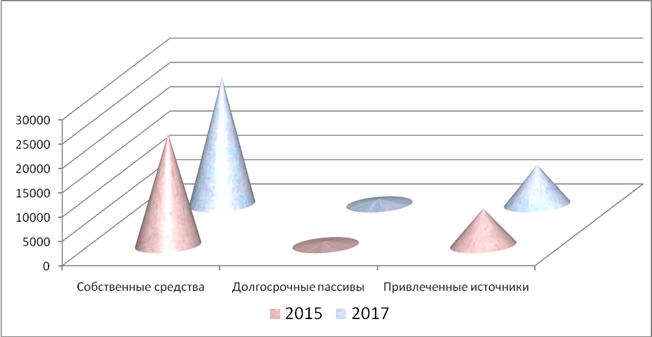

Анализ источников имущества «Дятьково-хлеб», представленный вприложение

4, рис.5, позволил сделать следующий вывод.

Уровень собственных средств с 2015 г. по 2017 г. увеличился на

3135 тыс. руб. или на 13,6%.

Долгосрочные средств увеличились за анализируемый период на 288

тыс. руб. или 32,9%. Увеличение данный показателей в совокупности говорит о

повышении финансовой независимости «Дятьково-хлеб».

Рис.5.

-Анализ состава и структуры динамики источников имущества

Практическое отсутствие краткосрочных кредитов ведет к повышению платежеспособности

организации, к 2017 г. такие источники на хлебозаводе отсутствуют вовсе.

Привлеченные источники в виде кредиторской задолженности имеют

тенденцию к небольшому росту на 578 тыс. руб. и составляют в 2017 г. 8155 тыс.

руб., то есть 22,3% всего размера источников.

2.2. Анализ финансового положения «Дятьково-хлеб»

Анализ состояния финансов организации проводился на базе передовых

методик финансового менеджмента, который позволяет оценить деловую активность,

рентабельность, независимость и текущую ликвидность компании.

Ликвидность баланса «Дятьково-хлеб» представлена как совокупность

статей баланса,отражающих скорость оборота денежных средств, вложенных в различные

виды имуществ и скорость оборота обязательств.[12]

Анализ ликвидности «Дятьково-хлеб» проведен в приложении 5, данные

анализа наглядно отражены на рисунке 6 и 7., которые показывают, что

«Дятьково-хлеб» не является абсолютно ликвидной организацией в течении всего

периода анализа. Такой вывод можно сделать на основании того что не выполняется

первое соотношение между активами и пассивами.

Рис. 6

–Актив баланса 2017 год

То есть на предприятии наблюдается дефицит денежный наличности, которая

необходима для погашения самых срочных обязательств, как в 2015 г., так и в

2017 г.

Этот факт свидетельствует о том, что организация технически

неплатежеспособна.

Положительным является то, что в балансе организации хватает,

других менее ликвидных активов, для погашения всех обязательств, а так же

выполняется 4-ое соотношение (собственных средств хватает на формирование

основной материальной базы)

Рис. 7 -

Пассив баланса 2017 год

Следующим этапом анализа будет оценка финансовой устойчивости.

Финансовая устойчивость, это способность организации обеспечивать

финансирование своей работы за счет собственных либо привлеченныхсредств.[16]

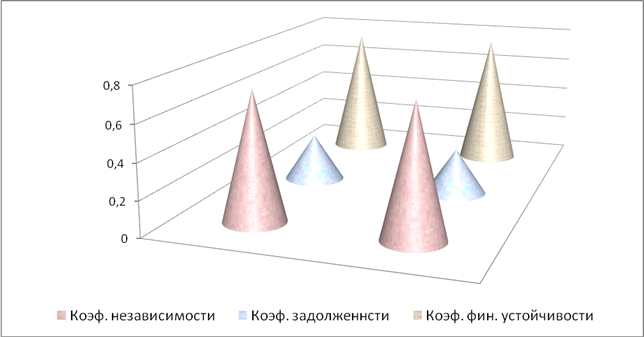

Рис.8. – Динамика финансовой устойчивости

Аналитика данной группы показателей приведена в приложении 6 и на

рисунке 8.

В 2017 году коэффициент независимости составил 0,76, это говорит о

независимости хлебозавода от внешних источников, так как 75% имущественной

массы сформировано из собственных средств, в которых преобладающим объемом

отражена нераспределенная прибыль.

Соответственно коэффициент задолженности, находится в пределах оптимального

критерия (меньше 0,5) и на конец, 2017 г. он равен 0,26. Рост коэффициента

финансовой устойчивости свидетельствует о устойчивом финансовом состоянии

«Дятьково-хлеб».

Таблица 1

Коэффициенты деловой активности (раз)

Коэффициенты

|

2015 г.

|

2017 г.

|

Изменения

(+,-)

|

|

1. Оборачиваемости Имущества

|

3,94

|

3,65

|

-0,20

|

|

2. Оборачиваемости Внеоборотных

активов

|

7,46

|

6,51

|

-0,95

|

|

3. Оборачиваемости Оборотных

активов

|

8,37

|

8,31

|

-0,06

|

|

4. Оборачиваемости Дебиторской

задолженности

|

16,26

|

20,64

|

4,38

|

|

5. Оборачиваемости Собственного

капитала

|

5,39

|

4,95

|

-0,44

|

|

6. Оборачиваемости Долгосрочных

источников

|

141,68

|

111,28

|

-30,4

|

|

9. Оборачиваемости Кредиторской

задолженности

|

16,38

|

17,50

|

1,12

|

Следующий этап – анализ деловой активности.

Деловая активность способна охарактеризовать эффективность и результативность

деятельности организации в процессе 1-го финансово-операционного цикла.[18]

Показатели деловой активности представлены в таблице 1.

Снижение оборачиваемости имущества в динамике по годам, ведет к ухудшению

эффективности использования ресурсов общества.

Коэффициент оборачиваемости кредиторской задолженности на 2015 г.

составляет 16,38, а на 2017 г. он уже равен 17,50.

Снижение эффективности наблюдается и по показателям

оборачиваемости собственных средств, долгосрочных источников и внеоборотных

активов.

Рост оборачиваемости кредиторской задолженности свидетельствует

платежеспособности, но это только в том случае, если оборачиваемость

кредиторской задолженности не превышает оборачиваемость задолженности дебиторской.

Оборачиваемость последней, в хлебозаводе на 2017 г. составляет 20,6, поэтому нормативное

условие выполняется.

Рис. 9. – Продолжительность оборота средств «Дятьково-хлеб», дней

Продолжительность оборота имущества выросла на 7 дней в 2017 году

(Рис.9.). Обороты по кредиторской задолженности уменьшились на два дня по

сравнению с 2015 г. и составили 21 день.

Все данные сокращения оборота в днях благоприятно сказываются на

состоянии финансов хлебозавода.

Следующий этап расчет показателей рентабельности. В приложении 7 были

рассмотрены ряд коэффициентов рентабельности «Дятьково-хлеб», которые нашли

динамическое отражение на рисунке 10.

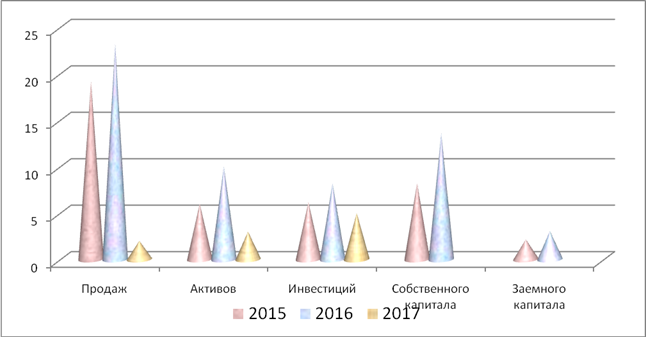

Рентабельность продаж, рассчитанная по валовой прибыли на 2015 годсоставляет

19,2%, но к 2017 году она увеличивается на 4,02% и составляет уже 23,2%, а это

свидетельствует о росте доли валовой прибыли в общей сумме выручки хлебозавода.

Рис. 10. - Показатели рентабельности

Рентабельность всех активов на 2015 г. составила 6,0%, а в 2017

году увеличилась до 10,0%, это позволяет говорить об эффективности деятельности

общества, которая за анализируемый период выросла.

Рентабельность инвестиций за 2015 год составила 6,2%, а к 2017году

возросла на 2,0%, составив 8,2%. Этот данный показатель говорит о том, что

«Дятьково-хлеб» использует эффективную инвестиционную политику.

Таким образом, можно с уверенностью сказать, что «Дятьково-хлеб» наращивает

темпы роста развития производства, выпускает конкурентоспособный товар, тем

самым увеличивает финансовую результативность и показатели эффективного

функционирования.

3.Управление платежеспособностью на

материалахОАО «Дятьково-Хлеб»

3.1. Анализ

управления денежными потоками в «Дятьково-хлеб»

Важнейшим направлением работыэкономистасчитается анализ управления

денежными потоками. Такое управление включает в себя оценку времени обращения

наличности (финансовый цикл), анализ движения денежного потока,

прогнозирование, расчет оптимального уровня денежных средств, разработка бюджета

денежных средств и другое.

В связи с этим основной задачей управления денежными ресурсами

является оптимизация их среднегодового текущего остатка.

Для проведения детального анализа пользуются Бухгалтерским балансом

и Отчетом о движении денежных средств.

Последний, содержит важную информацию, как для руководства

организации, так и для внешних пользователей.

Руководство организации использует сведения отчета при оценке и

прогнозировании ликвидности организации, при оценке показателей банкротства

организации, при расчете дивидендов. Другими словами, руководству организации

отчет о движении денежных средств нужен для определения достаточного количества

денег для погашения кредиторской задолженности.

Данный отчет помогает спланировать эффективную финансовую тактику

и стратегию организации. Инвесторы и кредиторы используют данные отчета о

движении денежных средств для исследования вопросов способности администрации

организации управлять ею так, чтобы формировать на счетах оптимальное

количество денежных средств для погашения имеющейся задолженности.

Основными разделами отчета является движение денежной наличности в

разрезе текущей, инвестиционной и финансовой деятельности организации.

Рис.11. – Система денежных потоков организации

Текущая деятельность, таким образом воздействует на денежные

средства, что они в свою очередь влияют на размер прибыли организации.

К текущей деятельности относятся операции по реализациии

приобретению товаров, необходимые для осуществления работы организации. Сюда

относится уплатапроцентов по кредиту, выплаты зарплаты, перечисления налогов.

Инвестиционная деятельность предполагает приобретение и реализацию

краткосрочных и долгосрочных ценных бумаг, выдачу займов и др.

Финансовая деятельность обеспечивает получение от собственников

средств для работы организации, а так же проводит операции по выкупленным

акциям и т.п.

Все рассмотренные в таблице и по тексту виды деятельности

позволяют сформировать единую базу денежных ресурсов организации,

функционирование которого невозможно без постоянного перехода потоков из одной

сферы в другую

Таблица 2

Движение денежных средств в «Дятьково-хлеб»

|

Показатели

|

2015г.

|

2016г.

|

2017г.

|

|

Поступило денежных

средств- всего:

|

138927

|

124180

|

132048

|

|

Средства, полученные от

покупателей и заказчиков

|

137568

|

124060

|

131204

|

|

Арендные, комиссионные,

лицензионные платежи, гонорары

|

48

|

17

|

-

|

|

Прочие поступления

|

1311

|

103

|

844

|

|

Платежи -всего:

|

134435

|

120596

|

124544

|

|

Итого по текущей

деятельности

|

4492

|

3584

|

7504

|

|

Итого по инвестиционной

деятельности

|

3084

|

1926

|

7331

|

|

Итого по финансовой

деятельности

|

(1500)

|

(617)

|

(667)

|

|

Сальдо денежных потоков за

отчетный период

|

(92)

|

1041

|

(494)

|

|

Остаток денежных средств и

денежных эквивалентов на начало отчетного периода

|

1025

|

933

|

1974

|

|

Остаток денежных средств и

денежных эквивалентов на конец отчетного периода

|

933

|

1974

|

1480

|

.

Рассмотрим динамику денежного потока в разрезе по отдельнымвидам

деятельности, приведенным в таблице 2.

Анализ движения денежных средств в «Дятьково-хлеб» показывает, что

остаток денежных средств на начало отчетного периода в 2017 года был самый

высокий 1974 тыс. руб., но сумма денежных средств в остатке на конец 2017 года

снизилась и составила 1480 тыс.руб., что в 1,3 раза ниже остатка на начало

этого периода, но в1,6 раза больше чем показатель 2015 года.

Анализ движения денежных средств по текущей деятельности

показывает, что сумма притоков в 2017 году по сравнению с 2015 годом

увеличилась на 3012 тыс. руб. Такой рост обусловлен за счет значительного снижения

объемов средств, уплаченных поставщикам.

Прочие поступления не значительныеи за анализируемый период имеют

тенденцию к уменьшению. В 2017 году они составляют 844 тыс. руб., что на 467

тыс. руб. меньше чем показатель 2015 года.

На управление денежными потоками оказывает сильное влияние не

только притоки и оттоки денежных средств от текущей деятельности, но и

управление финансовыми и инвестиционными потоками.

Характеризуя динамику денежных потоков по инвестиционной

деятельности организации, видно, что хлебозавод занимается инвестиционной и

финансовой деятельностью в небольших объемах.

Для дальнейшего анализа управления денежными потоками мы

проанализировали интенсивность их обращения.

Данные таблицы 3 показывают, что коэффициент оборачиваемости дебиторской

задолженности в 2017 году составляет 20,6 раз сроком в 18 дней. Данный

коэффициент возрос по сравнению с 2014 и 2015 годами (на 4,38 и 6,67

соответственно). В 2015-2016 годах они составили 22 и 26 дней, что

свидетельствует о том, что в «Дятьково-хлеб»налажена очень хорошая расчетная

дисциплина со своими покупателями.

Таблица 3

Интенсивность обращения денежных потоков

|

Показатели

|

2015 г.

|

2016 г.

|

2017 г.

|

Абсолютный прирост 2017 г. от:

|

|

2015 г.

|

2016 г.

|

|

Коэффициент

оборачиваемости дебиторской задолженности

|

16,26

|

13,97

|

20,64

|

4,38

|

6,67

|

|

Срок оборачиваемости

дебиторской задолженности, дн.

|

22

|

26

|

18

|

-4

|

-8

|

|

Коэффициент

оборачиваемости кредиторской задолженности

|

16,38

|

17,78

|

17,50

|

1,12

|

-0,28

|

23

|

21

|

21

|

-2

|

0

|

|

Коэффициент

оборачиваемости денежных средств

|

134,68

|

63,65

|

87,52

|

-50,48

|

2,39

|

|

Срок оборачиваемости

денежных средств, дн.

|

3

|

6

|

4

|

1

|

-2

|

За анализируемое время оборачиваемость кредиторской задолженности

имеет тенденцию к росту. Так, за 2015 – 2017 годы он вырос на 1,2. В целом,

значение показателя высокое, следовательно, организация быстро расплачивается

со своими поставщиками (в среднем за 21 день).

Важнейший признак платежеспособностиэто способность организации

генерировать денежные потоки.

Необходимо добиваться сбалансированного потока денежных средств,

поскольку и дефицит, и профицит денежных ресурсов имеет отрицательное влияние

на результаты работы организации.

При дефиците потока снижаются платежеспособность, а это приводит

к росту просроченной кредиторской задолженности как внутренней, так и внешней.

При избыточном потоке теряется реальная стоимость денежных средств,

в результате инфляционных процессов, замедляется оборачиваемость и теряется

часть возможного дохода в связи с упущенной выгодой.

Оптимизация потоков - это выбор более рациональных форм управления

ими во времени исходя из условий работы организации.

Формируя политику оптимизации потока, экономист должен обращать

внимание на чистый денежный поток (ЧДП) и чистый денежный отток (ЧДО), выявлять

причины дефицита или профицита денег.

Поэтому сначала анализируется финансовые условия работы

организации, а потом разрабатываются мероприятии по оптимизации

производственных запасов, дебиторской и кредиторской задолженности.

После проведения оценки денежных потоков осуществляется

планирование текущих мероприятий, связанных с оптимизацией потоков и их

влиянием на финансовый цикл организации.

При оценке финансового цикла следует знать, что организация

заинтересована в сокращении периода оборачиваемости запасов и дебиторской

задолженности и в ускорении среднего срока оплаты кредиторской задолженности.

Минусовое значение финансового цикла говорит о том, что организация

генерирует излишние оборотные средства, дополняющие собственный оборотный

капитал.

Всё это порождает увеличение денежных средств, поэтому финансовое

решение должно быть направлено на долгосрочные или краткосрочные финансовые

вложения, при этом свободный остаток денежных средств уменьшается на сумму

краткосрочных финансовых вложений, а ТФП, увеличивается, таким образом можно

добиться поддержания текущей ликвидности исследуемой организации.

Таблица 4

Финансовый цикл «Дятьково - хлеб»

|

Показатели

|

2015г.

|

2017г.

|

2017г.в %

к 2015г.

|

|

Выручка от реализации,

тыс. руб.

|

124108

|

129534

|

104,4

|

|

Себестоимость продаж, тыс.

руб.

|

(100273)

|

(99442)

|

99,2

|

|

Средние материальные

активы, тыс. руб.

|

6262

|

4828

|

77,1

|

|

Средняя дебиторская задолженность,

тыс. руб.

|

7635

|

6276

|

82,2

|

|

Средняя кредиторская

задолженность, тыс. руб.

|

7576

|

7402

|

97,7

|

|

Длительность 1 оборота

запасов, раз

|

16,01

|

20,59

|

3,7

|

|

Длительность 1 оборота

дебиторской задолженности, раз

|

16,26

|

20,64

|

126,9

|

|

Длительность 1 оборота кредиторской

задолженности, раз

|

16,38

|

17,50

|

106,8

|

|

Продолжительность оборота

запасов, дней

|

23

|

18

|

78,3

|

|

Продолжительность оборота дебиторской задолженности, дней.

|

22

|

18

|

81,8

|

|

Продолжительность оборота кредиторской задолженности, дней.

|

23

|

21

|

91,3

|

|

Операционный цикл, дней*

|

43

|

35

|

-8

|

|

Финансовый цикл, дней**

|

20

|

14

|

-6

|

*Период операционного цикла = (360 * Среднегодовая сумма запасов)/

Себестоимость) + (360 * Среднегодовая сумма дебиторской задолженности)/

Выручка)

**Период финансового цикла = Период операционного цикла - Период

погашения кредиторской задолженности

Финансовый цикл представлен периодом оборота активов, в течении которого

наличные средства воплощены в оборотные фонды.

Оптимизация финансового цикла –самая главная задача деятельности экономических

служб.

Направление сокращения финансового цикла напрямую связано с

сокращением производственного цикла, то есть с уменьшением длительности оборота

кредиторской задолженности.

Процесс управления потоками денежных средств представлен

мониторингом отклонений реального движения денежных средств от запланированных

показателей и проведением мероприятий по устранению выявленных недостатков.

Поскольку большинство показателей тяжело спрогнозировать с высоким

уровнем вероятности, то прогноз денежного потока сводят к построению бюджетов

денежных средств, в запланированном периоде, учитывая все компоненты потока: размер

(объем) реализации, сумму кредиторской задолженности и др.

Прогнозный бюджет денежных средств в «Дятьково-хлеб»отражает

излишек или недостаток денежных активов в течение 1-го производственного цикла,

то есть показывает, сколько притока денежных средств достаточно для покрытия

оттока и существует ли необходимость привлечения дополнительного финансирования.

Нет сомнения, что денежные средства не принимают непосредственного

участия в производственном цикле, а служат для обеспечения выставленных

организации обязательств.

3.2. Пути повышения

платежеспособности «Дятьково-хлеб»

Размещение всех финансовых ресурсов в имуществе «Дятьково-хлеб»

должно отвечать в первую очередь требованиям эффективной организации процесса

хозяйствования, а во вторую очередь обеспечивать повышение её текущей

платежеспособности.

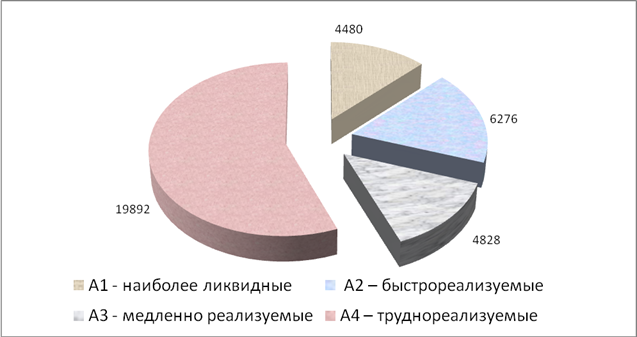

При оценке ликвидности важное внимание нужно уделять оценке

ликвидности баланса. Для этого группируют имущество по ликвидности, источники -

по погашению обязательств. Рассмотрим показатели ликвидности баланса «Дятьково

- хлеб» (таблица 5, рис.6,7.).

Таблица

5.

Показатели

ликвидности баланса «Дятьково-хлеб»за 2017 гг.

|

Статьи

актива

|

Тыс. руб.

|

Статьи

пассива

|

Тыс. руб.

|

Степень ликвидности баланса

|

|

А1

|

4480

|

П1

|

8155

|

А1<П1

|

|

А2

|

6276

|

П2

|

0

|

А2>П2

|

|

А3

|

4828

|

П3

|

1164

|

А3>П3

|

|

А4

|

19892

|

П4

|

26157

|

А4<П4

|

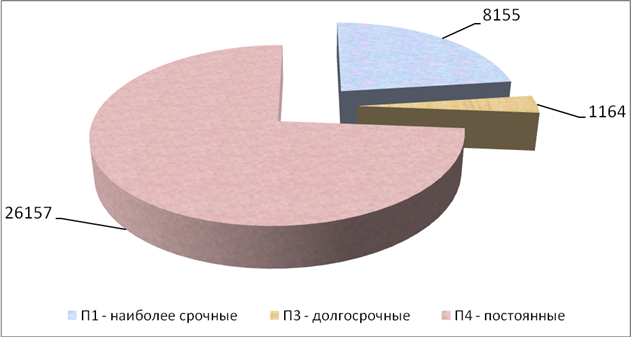

Сопоставление имущества «Дятьково-хлеб» с источниками позволяет

сделать вывод, что в 2017 году баланс хлебозавода не является абсолютно

ликвидным, так как не выполнялось 1-ое соотношение между активами и пассивами.

Балансовое уравнение приняло следующий вид: А1<П1; А2>П2; А3>П3; А4<П4.

При анализе платежеспособности «Дятьково-хлеб» использовались ряд

коэффициентов, формулы расчета которых мы указывали в главе 1 настоящей работы.

Расчетные значения данных коэффициентов представлены в таблице6,

а динамика их изменений на рисунке 12.

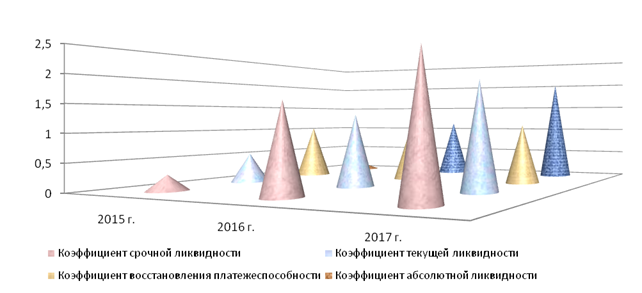

Коэффициенты абсолютной и срочной ликвидности в динамике увеличились,

текущая ликвидность немного уменьшилась на 0,05, но, тем не менее все

показатели платежеспособности находятся в границах оптимального критерия.

Таблица

6.

Коэффициенты

ликвидности баланса «Дятьково-хлеб»

|

Коэффициенты

|

Норматив

|

2015

г.

|

2016

г.

|

2017

г.

|

Отклонение

2017г. от 2015г.

(+;-)

|

|

Абсолютной

ликвидности

|

0,2-0,3

|

0,12

|

0,28

|

0,55

|

0,43

|

|

Срочной

ликвидности

|

0,7 - 1,5

|

1,13

|

1,55

|

1,32

|

0,19

|

|

Текущей

ликвидности

|

1,5-2

|

1,96

|

2,33

|

1,91

|

-0,05

|

|

Восстановления

платежеспособности

|

>1

|

1,03

|

1,05

|

1,12

|

0,09

|

Оценка коэффициента восстановления платежеспособности, основана на

положительной динамике возрастания абсолютной ликвидности в 2017 году позволяет

нам надеяться на сохранении нормативного значения в течение ближайшего года.

Анализ данного коэффициента показывает на возможность повысить свою

платежеспособность в ближайшее время.

Рис. 12. – Динамика

платежеспособности

Возможности компании по улучшению платежеспособности напрямую

зависят от суммы зарабатываемой ею прибыли. Формирование финансовых результатов

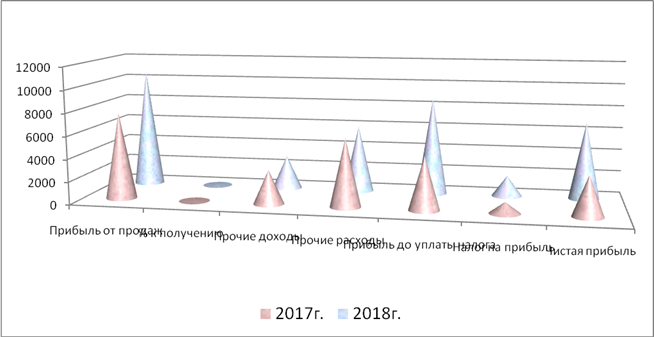

«Дятьково-хлеб» отражено в таблице 7, рисунке 13.

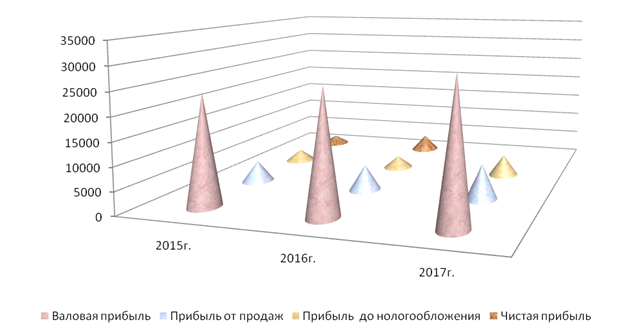

Данные таблицы 7 и рисунка 13свидетельствуют о том, что изменение

прибыли от продажи не соответствует изменениям валовой прибыли, которая выросла

за период анализа в 1,3 раза, когда прибыль от продаж лишь в 1,7 раза.

Таблица

7.

Формирование

финансовых результатов деятельности

«Дятьково-хлеб»,

тыс. руб.

Показатели

|

2015 г.

|

2016 г.

|

2017 г.

|

Изменение, тыс. руб.

(+;-)

|

|

2017г. к 2015г.

|

2017 г. к

2016 г.

|

|

Выручка

|

124108

|

125661

|

129534

|

5426

|

3873

|

|

Себестоимость

|

(100273)

|

(99127)

|

(99442)

|

-831

|

315

|

|

Валовая

прибыль

|

23835

|

26534

|

30092

|

6257

|

3558

|

|

Коммерческие

расходы

|

(17632)

|

(20939)

|

(22439)

|

4807

|

1500

|

|

Управленческие

расходы.

|

-

|

-

|

-

|

-

|

-

|

|

Прибыль

от продаж

|

4636

|

5595

|

7653

|

997

|

2058

|

|

Проценты

к получению

|

9

|

13

|

52

|

43

|

39

|

|

Проценты

к уплате

|

(63)

|

(5)

|

(-)

|

-63

|

-5

|

|

Прочие

доходы

|

1440

|

930

|

3010

|

1570

|

2080

|

|

Прочие

расходы

|

3395

|

3834

|

6019

|

2624

|

2185

|

|

Прибыль

до уплаты налога

|

2627

|

2699

|

4696

|

2069

|

1997

|

|

Налог на

прибыль

|

600

|

509

|

993

|

393

|

484

|

|

Чистая

прибыль

|

1896

|

2045

|

3560

|

1664

|

1515

|

В течении всего анализируемого периода прочие расходы сильнопревышают

прочие доходы, а это оказывает отрицательное влияние на формирование прибыли до

налогообложения, но не смотря на это, прибыль до уплаты налога выросла в

организации почти в 2 раза.

Рис. 13. -

Динамика финансовых результатов «Дятьково-хлеб»

К 2017 году организация получила чистую прибыль от деятельности в

размере 3560 тыс. руб., что выше показателя 2015 года на 1664 тыс. руб.

Таким образом, финансовые результаты организации стабильны, что

положительно сказывается на платежеспособности компании.

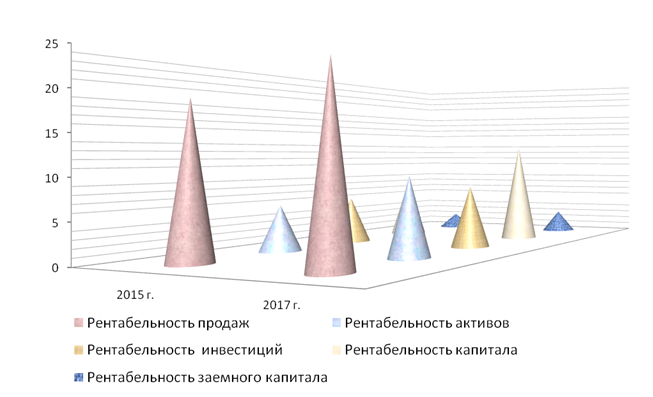

Рассчитанные в приложении 7 и представленные в динамике на

рисунке 14 показатели рентабельности позволяют нам судить о высокой

эффективности работы «Дятьково-хлеб».

Рентабельность продаж на 2015 году составила 19,2%, и к 2017 году

она составляет 23,2%, что на 4,02%больше значения базового периода.

Рентабельность собственного капитала на 2015 году составляет

8,2%, а в 2017 году достигло значения 13,6%, что позволяет судить об эффективном

использования собственных средств.

По большинству рассчитанных показателей рентабельности

деятельность хлебозавода можно отнести к эффективной.

Рис. 14. - Динамика

рентабельности «Дятьково-хлеб»

Оценка перспектив повышения платежеспособности проводится при использовании

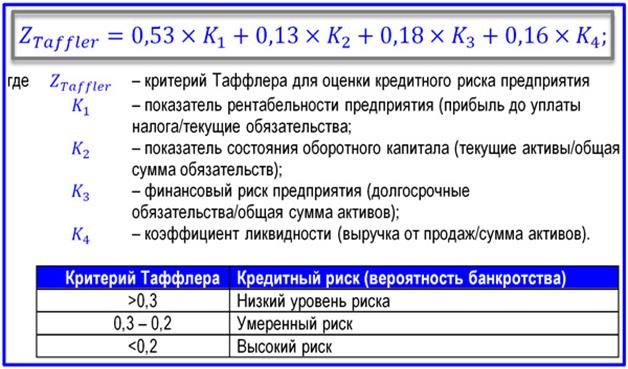

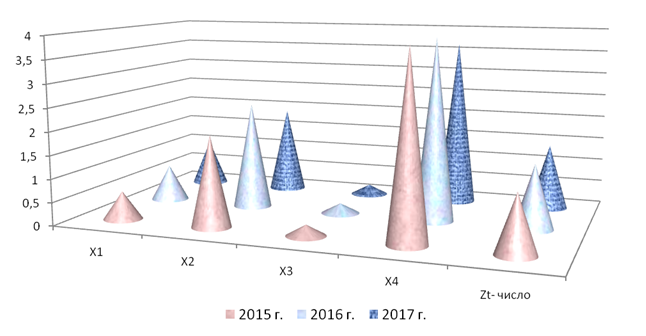

моделей, диагностирующих риск возможного банкротства.

На основе анализа различных факторов, а именно рентабельности,

финансового риска и платежеспособности (ликвидности) английский ученый Таффлерв

1977 году разработал и предложил четырехфакторную модель платежеспособности, воспроизводящую

точную картину финансового положения рисунок 15.

Рассчитаем вероятность утраты платежеспособности «Дятьково-хлеб»,

используя эту модель (таблица 8, рис. 15.).

Как показывают расчеты, на протяжении всего времени интегральное

значение Z - счета

превысило пороговое значение в 0,3, а это свидетельствует о низкой вероятности

банкротства исследуемой организации.

Рис.15. – Модель Таффлераи Тишоу.

Анализ показал, что обороты всех средств и результаты

деятельности хлебозавода позволяют говорить об устойчивых долгосрочных

перспективах дальнейшего его развития, так как хлебозавод обладает высоким

уровнем платежеспособности и имеет малую зависимость от кредиторов.

Таблица

8

Диагностики

возможного банкротства «Дятьково-хлеб» по модели Таффлера

|

Обозначение

|

2015 г.

|

2016 г.

|

2017 г.

|

|

Х1

|

0,6

|

0,8

|

1,0

|

|

Х2

|

1,9

|

2,3

|

1,9

|

|

Х3

|

0,2

|

0,2

|

0,2

|

|

Х4

|

3,9

|

3,9

|

3,7

|

|

ZТ

|

1,2

|

1,4

|

1,4

|

Рис. 16. – Динамика показателей по модели Таффлера

Разработке перспективных мероприятий по повышению платежеспособности,

предшествует прогноз параметров деятельности хлебозавода.

Самый известный и применяемый метод прогнозирования – это метод экстраполяции,

основанный на анализе динамики показателей и их тенденций в будущем.

3.2. Разработка предложений по улучшению платежеспособности

«Дятьково-хлеб».

В сложившихся кризисных условиях развития экономики страны для

«Дятьково-хлеб» самой актуальной задачей считается повышение рыночной

устойчивости (платежеспособности) и положительные темпы роста производства. Такая

же задача является ведущей в финансовой стратегии хлебозавода.

Обобщая результаты исследования, по прогнозированию и оценивая

предложенные мероприятия по совершенствованию финансового менеджмента хлебозавода,

смоделируем отчет о финансовых результатах организации на ближайшую перспективу

(таблица 9).

Выручка нетто хлебозавода, увеличится в сравнении с достигнутыми

показателями 2017 года на 22,7%.

Предложенные мероприятия обеспечатснижение себестоимости на 22,1%.

В результате такого снижения валовая прибыль возрастет на 30,5% и составит на

планируемый 2018 год 9255 тыс. руб.

Таблица

9

Модель

отчета о финансовых результатах на 2018 год

|

Наименование

показателя

|

2017

г.

|

На 2018 год

|

Отклонение:

прогноз-факт

|

|

тыс.

руб.

|

%

|

|

Выручка

|

129534

|

158977

|

29443

|

22,7

|

|

Себестоимость

|

99442

|

121379

|

21937

|

22,7

|

|

Валовая

прибыль

|

30092

|

39255

|

9163

|

30,5

|

|

Коммерческие

расходы

|

22439

|

25993

|

3554

|

15,8

|

|

Прибыль

от продаж

|

7653

|

10652

|

2999

|

39,2.

|

|

Проценты

к получению

|

52

|

65

|

25,2

|

|

Прочие

доходы

|

3010

|

3016

|

6

|

0,2

|

|

Прочие

расходы

|

6019

|

5982

|

-37

|

-0,6

|

|

Прибыль

до уплаты налога

|

4696

|

8685

|

3989

|

84,9

|

|

Налог на

прибыль

|

993

|

1835

|

842

|

84,8

|

|

Чистая

прибыль

|

3560

|

6850

|

3290

|

92,4

|

Предлагаемые мероприятия по оптимизации издержек хлебозавода направлены

в первую очередь на уменьшение коммерческих расходов, таким образом, что бы темпы

их роста были ниже темпов роста доходов.

Мероприятия по совершенствование организации и мотивации труда

позволяют установить рост таких затрат в границах 30,5%.

Опережающий рост доходов над расходами хлебозавода позволяетповыситьего

финансовые результаты, так прибыль от продаж возрастет на 39,2% и составит,на

конец 2018 года 10652 тыс. руб.

Рис.17. –

Прогноз финансовых результатов на 2018 год, тыс. руб.

С учетом,прослеживающийся тенденцией, ожидаются небольшое

увеличение прочих доходов.

Прочие расходы, предлагаем сократить на 0,6%, в результатеданных

сокращенийпланируется рост прибыли до уплаты налогов на +84,9 % - 3989 тыс. руб. и чистой прибыли на

92,4%3290 тыс. руб.

Поскольку «Дятьково-хлеб» это акционерное общество, объем изъятия

прибыли учредителями на современном этапе развития не должен превышать 20%. Получается,

что3290 тыс. руб. чистой прибыли

можно было бы реинвестировать в источник собственных средств.

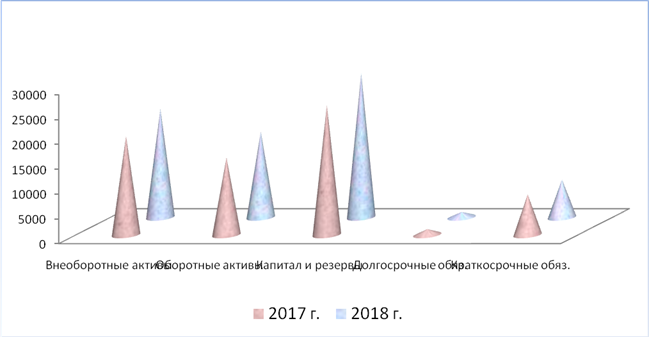

Составим прогнозный баланс на 2018 год, в котором найдут отражение

разработанные мероприятия по улучшению платежеспособности и состояния финансов «Дятьково-хлеб»

(таблица 10, рис.18).

Таблица

10.

Прогнозный

баланс «Дятьково-хлеб» на 2018 г.

|

Статья

баланса

|

2018

г.

|

Отклонение

(+,-)

|

|

на

начало года

|

на

конец года

|

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

в

составе тыс. руб.

|

в

структуре, п.п.

|

|

Внеоборотные

активы

|

19892

|

52,9

|

21881

|

55,9

|

1989

|

0,1

|

|

II. Оборотные активы

|

15584

|

47,1

|

17298

|

44,2

|

1714

|

0,1

|

|

БАЛАНС

|

35476

|

100,0

|

39179

|

100,0

|

3703

|

0,00

|

|

Капитал и

резервы

|

26157

|

73,7

|

29034

|

74,1

|

2877

|

0,1

|

|

Долгосрочные

обязательства

|

1164

|

3,2

|

1095

|

2,8

|

-69

|

-5,9

|

|

Краткосрочные

обязательства

|

8155

|

22,3

|

7637

|

19,5

|

-518

|

-6,4

|

|

Кредиторская

задолженность

|

7402

|

20,1

|

6951

|

17,7

|

-451

|

-6,1

|

|

Доходы

будущих периодов

|

753

|

2,2

|

843

|

2,2

|

90

|

0,0

|

|

БАЛАНС

|

35476

|

100,00

|

39179

|

100,0

|

13057

|

0,0

|

Прогнозный баланс показывают возможный рост источников

финансирования бизнеса и распределение финансовых ресурсов по активам

(имуществу) баланса хлебозавода.

Рост заметен по всем статьям баланса (исключение - показатели

долгосрочных обязательств). Пропорции в источниках имущества и самого имущества

изменились, пусть незначительно, но значимость собственного капитала возросла,

а заемного и привлеченного - снизилась.

Рис. 17 – Показатели баланса на планируемый 2018 год

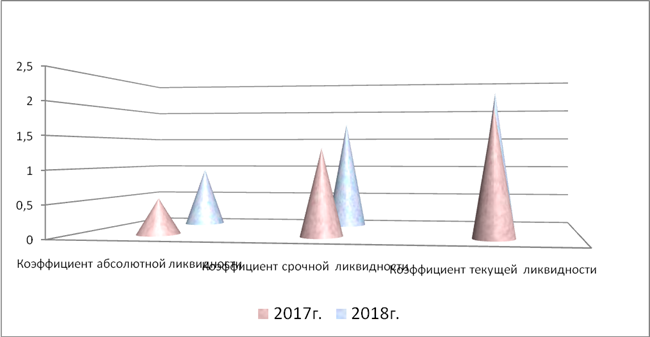

Оценить, насколько эффективны предложенные мероприятияможно путем

сравнения изменений в планируемых показателях платежеспособности (таблица 11).

Таблица

11.

Прогнозные

показатели платежеспособности «Дятьково-хлеб»

|

Коэффициенты

|

Норматив

|

Фактически

в 2017 г.

|

На

перспективу

(2018 г.)

|

Изменение

(±)

|

|

Абсолютной ликвидности

|

0,2-0,25

|

0,55

|

0,95

|

0,40

|

|

Срочной ликвидности

|

0,8-1,6

|

1,32

|

1,74

|

0,42

|

|

Текущей ликвидности

|

1,8-2,5

|

1,91

|

2,26

|

0,35

|

|

Чистый оборотный капитал

(ЧОК)

|

рост

|

7129

|

9661

|

2532

|

Представленные расчеты продемонстрировали повышение платежеспособности

организации, так как все коэффициенты ликвидности выросли, и превышают в

несколько раз рамки нормативных значений. Кроме этого заметен рост ЧОК на

2 532 тыс. руб., который свидетельствует о том, что продажа всех

оборотных активов хлебозавода «Дятьково-хлеб» по-прежнему компенсирует его

краткосрочные обязательства.

Рис. 18 -

Изменения показателей ликвидности на перспективу

Для улучшения финансового состояния хлебозавода так же нужно

пересмотреть подходы по управления деловой активностью.

Таблица 12.

Прогноз показателей

деловой активности

|

Показатели

|

2017 год, факт

|

прогноз

(2018 г.)

|

Изменение прогноз - факт

|

|

Товарная

продукция

|

129534

|

154564

|

25030

|

|

Оборотные

средства

|

15584

|

17298

|

1714

|

|

Оборачиваемость,

дней

|

44

|

24

|

- 20

|

|

Высвобождение

средств: (154564*(44-20)/360)=10304,3

тыс. руб.

(17298-10304,3) = 6993,7 тыс. руб.

|

К мероприятиям, повышающим доходность организации можно отнести

увеличение оборачиваемости и сокращением срока оборота средств на хлебозаводе,

то есть улучшения его деловой активности. Спрогнозируем данну ситуацию на 2018

год.

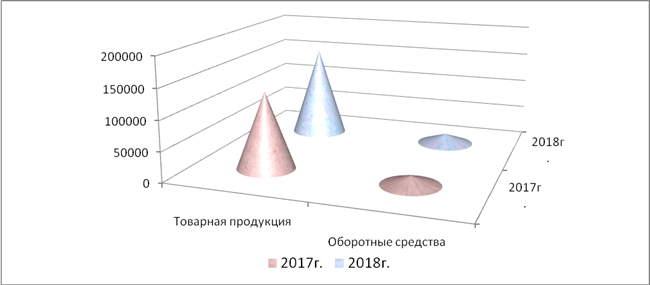

Для улучшения деловой стратегии хлебозавода наметим сокращение

оборачиваемости на 20 дней, с одновременным ростом объемов продукции на 25030

тыс. руб. (табл. 12).

Рис. 19. - Изменения показателей

деловой активности на перспективу.

Предлагаемые мероприятия, позволяют высвободить дополнительную

сумму денежных средств, с помощью которых увеличится объем производственной

деятельности.

Высвобождение оборотных средств с учетом уменьшения

продолжительности оборота на 20 дней в 2018 году составило 6993,7 тыс. руб. (17298-10304,3) = 6993,7 тыс.

руб.), с помощью данных средств хлебозавод, вкладывая их в инвестиционную или

финансовую деятельность может получить дополнительный доход.

При ускорении оборачиваемости, происходит высвобождение средств,

которые позволят организации расширять область своего бизнеса.

Кроме этого улучшение деловой активности способствует повышению не

только платежеспособности, но и результативности работы хлебозавода.

Опыт управления платежеспособностью в условиях кризисной экономики

указывает на то, что мероприятия по совершенствованию управления

платежеспособностью в компании направляются на:

- совершенствование маркетинга;

- совершенствование ассортимента производимого товара:

- уменьшениесвехнормативных запасов мпз;

- увеличение доходов от операционной деятельности;

- совершенствование управлением дебиторской задолженностью;

- сокращение риска неплатежеспособности.

ЗАКЛЮЧЕНИЕ

Ключевой характеристикой деятельности организации является его

платежеспособность. На данной характеристике пересекаются взаимовыгодные

интересы всех заинтересованных лиц, так или иначе связанных с данной

организацией.

Особенно актуальна данная тема в настоящие время для российской

экономики, так как спад производства, разрыв прежних хозяйственных связей и

прочие неблагоприятные обстоятельства, ухудшающие платежеспособность стали

настоящей катастрофой для отечественных организаций.

Организация ОАО «Дятьково-хлеб», является Отрытым Акционерным

Обществом.

Ведущей целью деятельности организации является извлечение

прибыли. Ведущие направлениями деятельности – производство и продажа

хлебобулочных, слоенных и кондитерских изделий.

Экономические показатели «Дятьково-хлеб», свидетельствуют о росте

в динамике выручки с 2015 г. по 2017 г. на 5426 тыс. руб., и снижении

себестоимости на 831 тыс. руб.

Такие изменения повлекли за собой рост прибыли до налогообложения

на 2069 тыс. руб., и рост показателя чистой прибыли «Дятьково-хлеб» на 1664

тыс. руб., к 2017 г. её объем составил 3560 тыс. руб.

Все показатели, говорят о росте производства и улучшении

финансовой и производственной деятельности общества.

Таким образом, анализ состава и структуры активов общества,

(приложение 2) показал, что в динамике произошел их рост, к 2017 г. активы

общества составили 35476 тыс. руб., что на 4001 тыс. руб. больше, чем в базовом

2015 г.

Таким образом, подводя итог, скажем, что «Дятьково-хлеб» в полном

объеме обеспечен как основными, так и оборотными фондами. Организация

пользуются в основном собственными средствами (прибыль и добавочный капитал),

которые обеспечивают имущество общества. Дятьково-хлеб прибыльное предприятие,

финансовый показатель доходности которого растет из года в год.

«Дятьково-хлеб» наращивает темпы роста развития производства,

выпускает конкурентоспособный товар, тем самым увеличивает финансовую

результативность и показатели эффективного функционирования.

Важнейшим направлением работы экономиста считается анализ управления

денежными потоками. Такое управление включает в себя оценку времени обращения

наличности (финансовый цикл), анализ движения денежного потока,

прогнозирование, расчет оптимального уровня денежных средств, разработка

бюджета денежных средств и другое.

Процесс управления потоками денежных средств представлен

мониторингом отклонений реального движения денежных средств от запланированных

показателей и проведением мероприятий по устранению выявленных недостатков.

Поскольку большинство показателей тяжело спрогнозировать с высоким

уровнем вероятности, то прогноз денежного потока сводят к построению бюджетов

денежных средств, в запланированном периоде, учитывая все компоненты потока:

размер (объем) реализации, сумму кредиторской задолженности и др.

Прогнозный бюджет денежных средств в «Дятьково-хлеб» отражает

излишек или недостаток денежных активов в течение 1-го производственного цикла,

то есть показывает, сколько притока денежных средств достаточно для покрытия

оттока и существует ли необходимость привлечения дополнительного

финансирования.

Нет сомнения, что денежные средства не принимают непосредственного

участия в производственном цикле, а служат для обеспечения выставленных

организации обязательств.

Сопоставление имущества «Дятьково-хлеб» с источниками позволяет

сделать вывод, что в 2017 году баланс хлебозавода не является абсолютно

ликвидным, так как не выполнялось 1-ое соотношение между активами и пассивами.

Балансовое уравнение приняло следующий вид: А1<П1; А2>П2; А3>П3;

А4<П4.

Коэффициенты абсолютной и срочной ликвидности в динамике

увеличились, текущая ликвидность немного уменьшилась на 0,05, но, тем не менее

все показатели платежеспособности находятся в границах оптимального критерия.

Оценка коэффициента восстановления платежеспособности, основанная

на положительной динамике возрастания абсолютной ликвидности в 2017 году

позволяет нам надеяться на сохранении нормативного значения в течение

ближайшего года. Анализ данного коэффициента показывает на возможность повысить

свою платежеспособность в ближайшее время.

Возможности компании по улучшению платежеспособности напрямую

зависят от суммы зарабатываемой ею прибыли. Изменение прибыли от продажи не

соответствует изменениям валовой прибыли, которая выросла за период анализа в

1,3 раза, когда прибыль от продаж лишь в 1,7 раза.

В течении всего анализируемого периода прочие расходы сильно

превышают прочие доходы, а это оказывает отрицательное влияние на формирование

прибыли до налогообложения, но не смотря на это, прибыль до уплаты налога

выросла в организации почти в 2

К 2017 году организация получила чистую прибыль от деятельности в

размере 3560 тыс. руб., что выше показателя 2015 года на 1664 тыс. руб.

Таким образом, финансовые результаты организации стабильны, что

положительно сказывается на платежеспособности компании.

Рассчитанные в приложении 7 и представленные в динамике на

рисунке 14 показатели рентабельности позволяют нам судить о высокой

эффективности работы «Дятьково-хлеб».

Рентабельность продаж на 2015 году составила 19,2%, и к 2017 году

она составляет 23,2%, что на 4,02%больше значения базового периода.

Рентабельность собственного капитала на 2015 году составляет

8,2%, а в 2017 году достигло значения 13,6%, что позволяет судить об

эффективном использования собственных средств.

По большинству рассчитанных показателей рентабельности

деятельность хлебозавода можно отнести к эффективной.

Оценка перспектив повышения платежеспособности проводится при

использовании моделей, диагностирующих риск возможного банкротства.

Как показывают расчеты, на протяжении всего времени интегральное

значение Z - счета

превысило пороговое значение в 0,3, а это свидетельствует о низкой вероятности

банкротства исследуемой организации.

Анализ показал, что обороты всех средств и результаты

деятельности хлебозавода позволяют говорить об устойчивых долгосрочных

перспективах дальнейшего его развития, так как хлебозавод обладает высоким

уровнем платежеспособности и имеет малую зависимость от кредиторов.

В сложившихся кризисных условиях развития экономики страны для

«Дятьково-хлеб» самой актуальной задачей считается повышение рыночной

устойчивости (платежеспособности) и положительные темпы роста производства.

Такая же задача является ведущей в финансовой стратегии хлебозавода.

Предлагаемые мероприятия по оптимизации издержек хлебозавода

направлены в первую очередь на уменьшение коммерческих расходов, таким образом,

что бы темпы их роста были ниже темпов роста доходов.

Мероприятия по совершенствование организации и мотивации труда

позволяют установить рост таких затрат в границах 30,5%.

Опережающий рост доходов над расходами хлебозавода позволяет

повысить его финансовые результаты, так прибыль от продаж возрастет на 39,2% и

составит, на конец 2018 года, 10652 тыс. руб.

С учетом, прослеживающийся тенденцией, ожидается небольшое

увеличение прочих доходов.

Прочие расходы, предлагаем сократить на 0,6%, в результате данных

сокращений планируется рост прибыли до уплаты налогов на +84,9 % - 3989 тыс. руб. и чистой прибыли на

92,4% 3290 тыс. руб.

Поскольку «Дятьково-хлеб» это акционерное общество, объем изъятия

прибыли учредителями на современном этапе развития не должен превышать 20%.

Получается, что 3290 тыс. руб. чистой прибыли можно было бы реинвестировать в источник

собственных средств.

Оценить, насколько эффективны предложенные мероприятия можно путем

сравнения изменений в планируемых показателях платежеспособности.

Представленные расчеты продемонстрировали повышение

платежеспособности организации, так как все коэффициенты ликвидности выросли, и

превышают в несколько раз рамки нормативных значений. Кроме этого заметен рост

ЧОК на 2 532 тыс. руб., который свидетельствует о том, что продажа всех

оборотных активов хлебозавода «Дятьково-хлеб» по-прежнему компенсирует его

краткосрочные обязательства.

К мероприятиям, повышающим доходность организации можно отнести

увеличение оборачиваемости и сокращением срока оборота средств на хлебозаводе,

то есть улучшения его деловой активности. Была спрогнозирована данная ситуация

на 2018 год.

Предлагаемые мероприятия, позволяют высвободить дополнительную

сумму денежных средств, с помощью которых увеличится объем производственной

деятельности.

Высвобождение оборотных средств с учетом уменьшения

продолжительности оборота на 20 дней в 2018 году составило 6993,7 тыс. руб. (17298-10304,3) = 6993,7 тыс.

руб.), с помощью данных средств хлебозавод, вкладывая их в инвестиционную или

финансовую деятельность может получить дополнительный доход.

При ускорении оборачиваемости, происходит высвобождение средств,

которые позволят организации расширять область своего бизнеса.

Кроме этого улучшение деловой активности способствует повышению не

только платежеспособности, но и результативности работы хлебозавода.

Опыт управления платежеспособностью в условиях кризисной экономики

указывает на то, что мероприятия по совершенствованию управления

платежеспособностью в компании направляются на:

- совершенствование маркетинга;

- совершенствование ассортимента производимого товара:

- уменьшение свехнормативных запасов мпз;

- увеличение доходов от операционной деятельности;

- совершенствование управлением дебиторской задолженностью;

- сокращение риска неплатежеспособности.

Таким образом, основой платежеспособности считается хозяйственная

деятельность, которая обеспечивает рост притока денежных средств, необходимых

для оплаты всех возникших обязательств. В связи с этим руководству ОАО «Дятьково-хлеб»

следует направить и усилить контроль, за претензионной работой по взысканию

дебиторской задолженности Разработать план работы отдела сбыта и маркетинга с

целью увеличения размеров реализации и ускорения оборачиваемости материальных

запасов.