основы контроля реализации документов государственного стратегического планирования

Образец

титульного листа курсовой работы

Министерство

образования и науки Российской Федерации

Федеральное государственное бюджетное

образовательное учреждение

высшего образования

«РОССИЙСКИЙ

ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ ИМ. Г.В. ПЛЕХАНОВА»

Факультет __________________________

Кафедра

государственного и муниципального

управления

(для комплексных междисциплинарных курсовых работ

указываются базовая и иные кафедры)

КУРСОВАЯ РАБОТА

по дисциплине (дисциплинам)

______________________________________

на тему

«_______________________________________________________»

Выполнил

(а)

студент (ка) группы _______

очной формы обучения

_____________________________

(фамилия, имя, отчество)

Научный руководитель

_____________________________

_____________________________

(ученая

степень, ученое звание, должность, фамилия, имя, отчество)

Москва – 201_

Содержание

Введение. 3

Глава 1. Теоретико-правовые основы контроля

реализации документов государственного стратегического планирования. 6

1.1 Понятие и значение

контроля реализации документов государственного стратегического планирования. 6

1.2 Виды и формы контроля

реализации документов государственного стратегического планирования. 10

Глава 2. Анализ и оценка эффективности существующих механизмов

контроля реализации документов государственного стратегического

планирования 15

2.1 Механизмы контроля

реализации документов государственного стратегического планирования. 15

2.2 Проблемы контроля реализации

документов государственного стратегического планирования. 20

Глава 3.

Предложения по развитию механизмов контроля реализации документов

государственного стратегического планирования.. 24

3.1 Мероприятия по развитию

механизмов контроля реализации документов государственного стратегического

планирования. 24

3.2 Оценка эффективности

предложенных мероприятий . 28

Заключение. 32

Список использованных источников. 34

Контроль реализации

документов стратегического планирования представляет собой одну из

существенных функций государственных органов, значение которой возрастает.

Только надлежащее использование контроля в управлении государством даст

возможность создать необходимые предпосылки для осуществления в государстве

эффективной экономической политики. Потому перестройка целостной системы

контроля является важным шагом в обеспечении функционирования системы

государственной власти и вызывает особенную заинтересованность.

Однако

следует заметить, что в научном плане вопрос государственного контроля реализации

документов стратегического планирования изучен и разработан недостаточно. Это

объясняется тем, что на протяжении предыдущих лет его роль как элемента единой

системы государственного управления учитывалась недостаточно, и только в

настоящее время особое внимание стало уделяться практике осуществления

государственного контроля.

Специфическое

отношение к государственному контролю реализации документов стратегического

планирования, его недооценка предопределены также тем, что он осуществляется в

плоскости переплетения государственных, региональных, корпоративных и

индивидуальных интересов.

Целью

исследования является выработка предложений по развитию механизмов реализации

контроля документов государственного стратегического планирования.

Для

достижения цели работы были поставлены следующие задачи:

1)

– учить понятие и

значение контроля реализации документов государственного стратегического

планирования;

2)

– исследовать

виды и формы контроля реализации документов государственного стратегического

планирования;

3)

– проанализировать механизмы контроля реализации

документов государственного стратегического планирования;

4)

– диагностировать

проблемы контроля реализации документов государственного стратегического

планирования

5)

– предложить

мероприятия по развитию механизмов контроля реализации документов

государственного стратегического планирования;

6)

– провести

оценку эффективности предложенных мероприятий.

Объектом исследования является система

документов государственного стратегического планирования.

Предметом исследования являются механизмы

контроля реализации документов государственного стратегического планирования.

Методологической основой работы являются методы

описания, сравнения, обобщения, моделирования, анализа и синтеза.

Структура курсовой работы включает: введение, три

главы, заключение и список использованных источников.

В первой главе рассматриваются теоретико-правовые основы контроля реализации документов

государственного стратегического планирования, дается понятие и значение

контроля реализации документов государственного стратегического планирования,

раскрываются виды и формы контроля реализации документов государственного

стратегического планирования.

Во второй главе выполнен анализ и оценка эффективности существующих механизмов

контроля реализации документов государственного стратегического

планирования, определены проблемы контроля реализации документов

государственного стратегического планирования. В третьей главе приводятся

предложения по развитию механизмов

реализации документов государственного стратегического планирования, а также

дается оценка эффективности предложенных мероприятий. В заключении подводятся итоги исследования.

Глава 1. Теоретико-правовые

основы контроля

реализации документов государственного стратегического планирования

1.1 Понятие и значение контроля реализации документов государственного

стратегического планирования

Политико-правовая природа управления также,

как и его управленческая природа, логично воплощается в конкретно определенной

государственной политике, которую должны осуществлять и государственные

институции, и органы государственной власти.

Одним из способов решения задач социальной и

экономической политики является социально-экономическое прогнозирование и

планирование. В настоящее время формирование и реализация прогнозов и планов является

одной из форм деятельности органов законодательной и исполнительной власти. Под

социально-экономическим планом понимается нормативный документ, который

содержит комплекс действий и мероприятий и c управленческой стороны

выступает как специфическая форма деятельности власти, направленной на

достижение определенного результата. Система социально-экономических задач,

которые находятся в компетенции органов управления является дифференцированной

по подходам, характеру, способам и методам их решения. В качестве одного из

способов решения задач социально-экономической политики выступает социально-экономическое

планирование.

В Федеральном законе Российской Федерации от 28 июня 2014 г. №172-ФЗ «О стратегическом планировании в Российской Федерации» (далее ФЗ 28 июня 2014 г.) социально-экономическое планирование определяется как деятельность

участников стратегического планирования по разработке научно обоснованных

представлений о рисках социально-экономического развития, об угрозах

национальной безопасности РФ, о направлениях, результатах и показателях

социально-экономического развития РФ и ее субъектов.

Федеральный

закон от 28.06.2014 № 172-ФЗ «О стратегическом планировании в Российской

Федерации» к документам стратегического планирования относит:

– ежегодное послание Президента РФ Федеральному Собранию РФ;

– стратегию экономико-социального, научно-технологического развития

и доктрины, основы государственной политики в сфере

национальной безопасности РФ;

– документы, которые разрабатываются в рамках

целеполагания по территориальному и отраслевому принципу, включая стратегию пространственного развития

РФ; стратегический

и бюджетный прогнозы РФ, государственные программы, включая программы вооружения

РФ.

Применение стратегического планирования позволяет определять

наиболее эффективный способ решения вопросов вопросы экономического и

социального развития.

Стратегическое управление позволяет :

– осуществить структуризацию портфеля проектов;

– применить инновационные подходы, в частности метод сценариев;

– определить потребность в ресурсах для реализации программ;

– разработка схемы финансирования и механизм согласования интересов

участников конкретной программы;

– организовать тендеры;

– оценить экономическую эффективность программ с учетом

ситуационных характеристик развития.

Под контролем документов

стратегического планирования, как правило, понимается система мониторинга и

проверки процесса функционирования объекта для того, чтобы устранить

возникающие отклонения от заданных ключевых значений.

Контроль реализации

документов стратегического планирования – это одна из функций органов

исполнительной и законодательной власти, которая не может ему не сопутствовать

и проводится повсеместно, так как является необходимым звеном для осуществления

управления должным образом.

Отмечая схожие черты

государственного контроля, с иными видами контроля, В.Д. Маркова,

характеризовала государственный контроль как один из видов государственной

власти, целью которого является предупреждение и пресечение отклонений в

деятельности объектов, находящихся под контролем, от закрепленных норм [15].

Исходя из данного

определения следует вывод, что автор практически ставит знак равенства между

такими понятиями как «управление» и «контроль», соответственно говоря о том,

что государственному контролю передаются и другие функции в частности

управленческие, отражая расширение полномочий государственных контролирующих

органов.

Следовательно, исходя из

этого определения, можно предположить, что сущность контроля реализации

документов стратегического планирования состоит в осуществлении наблюдения за

подконтрольными объектами, на которых возложена функция исполнения данных

документов. Однако контроль осуществляется не только посредством наблюдения, но

и через различные контрольные мероприятия.

Говоря

о важнейших задачах государственного контроля реализации документов

стратегического планирования, выделяют следующие - проверка на соблюдение

требований, установленных законодательством, проверка исполнений мероприятий,

израсходованных ресурсов и сроков исполнения.

Контроль – неотъемлемая часть управленческого процесса.

Ослабление контрольной функции приводит к формализму в осуществлении

управления. В свою очередь, от действенности контроля в значительной мере

зависит эффективность работы органов управления, а в окончательном итоге – и

эффективность общественного воспроизводства. Данные, полученные в результате

проведения контроля, позволяют корректировать принятые ранее решения для

наиболее эффективного достижения поставленного управленческого задания. Именно

контроль позволяет на основе информации о фактических ситуациях, явлениях и их

изменениях вовремя принимать меры относительно устранения недостатков в работе

системы государственного управления [12, с.24].

В системе функций

государственного контроля в специальной литературе обычно выделяют функции,

свойственные любой контрольной (надзорной) деятельности. Это – функции

корректировки, социальной превенции, правоохраны. В свою очередь, А.М. Тарасов

высказывается так: «На наш взгляд, к контрольным действиям и функциям

необходимо отнести диагностическую, превентивную (предупредительную), политическую,

социальную, оперативную и защитную». Другими словами, речь идет о

корректирующей, правоохранительной функциях государственного надзора и контроля

[18, с.36].

С учетом стратегических и

тактических целей правовой политики, перечень функций государственного контроля

документов стратегического планирования как формы реализации правовой политики

требует дополнения. Поэтому к числу функций государственного контроля и надзора

следует также отнести воспитательную (ценностно-ориентационную),

информационно-познавательную и оценочно-аналитическую функции.

1.2 Виды и формы контроля

реализации документов государственного стратегического планирования

Контроль реализации документов государственного стратегического планирования имеет разнообразные внешние

проявления, разные формы.

Он предполагает обеспечение организации регулярно

повторяющегося или непрерывного процесса, который может состоять из

нескольких основных стадий:

1) обеспечение мониторинга целевых контролируемых

индикаторов, которые используются в качестве элементов системы раннего

обнаружения отклонений от заданных параметров;

2) осуществления оценки результативности решения

предполагавшихся задач и достижения поставленных целей;

3) принятия по итогам стратегического контроля

управленческих решений.

Построенная эффективно система стратегического

контроля ключевых индикаторов, предусмотренных документами, имеющими стратегический

характер предполагает, что: 1) разработаны контролируемые индикаторы

эффективности для осуществления оценки и измерения потенциала успешности

разработанных программ; 2) установлены нормативные и плановые значения индикаторов

эффективности, которые применяются в качестве базы для сопоставления; 3)

определены реальные (фактические) значения контролируемых индикаторов

эффективности; 4) зафиксированы обнаруженные отклонения контролируемых индикаторов

и исследованы причины этих отклонений; 5) обнаружены требуемые меры

корректирующего характера для управления отклонениями, которые не соответствуют

курсу, определенному в программных документах.

При осуществлении контроля существует ряд

проблем. Прежде всего, сюда относятся: проблема несоответствия реальной

ситуации данным мониторинга из-за неверно выбранных индикаторов на этапе

разработки документов стратегического характера и проблема координации и

межведомственного согласования стратегического контроля.

Мониторинг и контроль индикаторов может быть

усложнен из-за отсутствия взаимосвязи между индикаторами, а в ряде документов имеется

слишком большое число индикаторов разного уровня значимости, не определена иерархичность

индикаторов, отсутствует взаимосвязь между ними.

Например, можно рассмотреть два основных

документа, которые в иерархии стратегических документов (ст. 15 172-ФЗ) идут

сразу после ежегодного послания Президента РФ Федеральному собранию РФ: о

положении в стране и об основных направлениях внешней и внутренней политики и

являются основой для формулирования стратегических целей и выбора приоритетов безопасности

и экономико-социального развития.

В частности, в принятой Концепции долгосрочного

социально-экономического развития Российской Федерации на период до 2020 года, принятой

в 2008 г. были определены 4 стратегических приоритета: 1) национальная

безопасность РФ; 2) устойчивость повышения благосостояния населения РФ; 4)

укрепление позиций РФ в мире; 3) динамичность развития экономики РФ;. Кроме

этого, были определены индикаторы, которые не были ранжированы и не были приведены.

По уровням управления контрольные мероприятия можно

разделить: на общегосударственные (проверка ряда министерств и ведомств);

отраслевые (проверка разных отраслей и избирательно отдельных ее предприятий и

организаций); региональные (проверка региона и его отдельных предприятий);

объектные (проверка отдельного учреждения, предприятия, банка). По

информационному обеспечению различают документальный и фактический контроль.

Стратегическое планирование предусматривает выбор стратегии развития государства или отдельного региона на

основе SWOT-анализа их конкурентных преимуществ Индикативное планирование

базируется на определении приоритетов

экономического и социального развития и механизмов их обеспечения.

Функция индикативного

планирования в деятельности органов управления должно происходить через

разработку и реализацию программ социально-экономического и культурного

развития, которые касаются всех аспектов его функционирования.

Целевое стратегическое

планирование опирается на использование механизма построения дерева целей;

следовательно, должны быть разработаны целевые программы как комплекс действий

и мероприятий, направленных на достижение конкретных целей во всех сферах

развития муниципального образования

Контроль за реализацией стратегических документов должен

дополняться финансовым контролем за использованием ресурсов.

Формы государственного финансового контроля допускают использование

определенных приемов, способов осуществления контрольных мероприятий, которые

объединяются в понятие «методы государственного финансового контроля» [17,

с.9].

С помощью методов государственного финансового контроля

изучается реальность процессов финансово хозяйственной деятельности объекта,

который проверяется, устанавливаются причины отклонения от целевой функции,

формулируются коррективы в деятельности объекта контроля, направленные на

повышение эффективности работы хозяйничающего субъекта.

К самым распространенным методам государственного финансового

контроля принадлежат: проверка, ревизия, обследование, анализ, наблюдение,

аудит.

Следует отметить, что, какие бы формы и методы не

использовались при контроле, все они должны быть направлены на повышение

эффективности государственного стратегического управления и соблюдения

финансово бюджетного законодательства.

Таким образом, одним из

способов решения задач социальной политики на региональном уровне является социально-экономическое

прогнозирование и планирование. В настоящее время формирование и реализация прогнозов

и планов является одной из форм деятельности органов законодательной и

исполнительной власти.

Главная цель

государственного контроля реализации документов государственного

стратегического планирования заключается

в том, чтобы органы исполнительной власти и их должностные лица соблюдали

законодательство, обеспечивали целесообразное и экономное расходование средств,

повышали эффективность государственного регулирования, обеспечивали единство

решения и исполнения, предупреждали возможные ошибки и недоработки.

Глава

2. Анализ и оценка эффективности существующих механизмов

контроля реализации документов государственного стратегического планирования

2.1 Механизмы

контроля реализации документов государственного стратегического планирования

На настоящем этапе развития стратегического планирования в РФ

ключевое значение для его осуществления и своевременной корректировки имеет

организация системы государственного стратегического контроля документов

стратегического планирования. При этом акцент делается не на пассивное

отслеживание состояния в каждой отдельной области стратегического управления, а

на результативность, на достижение запланированных индикаторов и оценку текущих

тенденций развития с точки зрения принятия стратегических документов.

В сфере обеспечения

национальной безопасности Российской Федерации, механизмом контроля реализации

является ежегодный доклад Секретаря Совета Безопасности Российской Федерации

Президенту Российской Федерации о состоянии национальной безопасности

Российской Федерации и мерах по ее укреплению. Порядок разработки данного

доклада определяется Президентом Российской Федерации.

На уровне

субъекта РФ и муниципального образования разрабатываются свои программы по

улучшению регионов. Однако эти программы не должны противоречить стратегиям

развития государства.

Рассмотрим

наиболее подробно федеральный уровень.

Отчет

по результатам ежеквартального мониторинга формируется на основе 35-и

программам (из 44-х, так как 5 пилотных государственных программ, 3

неутвержденных госпрограмм и 1, срок начала реализации которой – 2019 год).

Однако была получена информация только по 30 программам. Причинами стало

нарушение сроков, непредставление данных, низкое качество материалов [22].

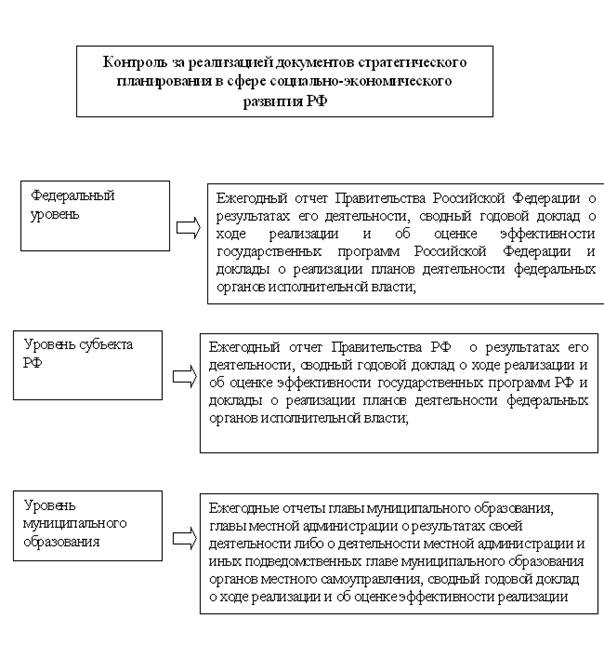

Рисунок 1 – Контроль за реализацией

документов стратегического планирования в сфере социально-экономического

развития РФ [3]

В

соответствии с методикой Минэкономразвития России средняя степень эффективности

реализации госпрограмм в отчетном периоде составила 87,4 процента.

Госпрограммы

распределились по четырем блокам эффективности:

– высокая

– 5 госпрограмм;

– выше

среднего – 10 госпрограмм;

– ниже

среднего – 11 госпрограмм;

– низкая

– 4 госпрограммы (Рисунок 2).

Рисунок 2 – Результат ежеквартального мониторинга

госпрограмм по итогам 1-3 кварталов 2018 года [22].

Не

представлены или представлены с серьезным нарушением планового срока следующие

отчеты:

–

«Развитие науки и

технологий» (Миннауки и высшего образования России);

–

«Развитие

промышленности и повышение ее конкурентоспособности» (Минпромторг России);

–

«Развитие оборонно-промышленного

комплекса» (Минпромторг России);

–

«Развитие лесного

хозяйства» на 2013-2020 годы (Минприроды России);

–

«Развитие

культуры и туризма» на 2013-2020 годы (Минкультуры России).

В результате

данные госпрограммы не учитывались при формировании мониторинга. При этом

отчетность по госпрограмме «Развитие промышленности и повышение ее

конкурентоспособности» не представляется Минпромторгом России систематически. Также

некоторые отчеты содержат информацию крайне низкого качества.

Таким

образом, мониторинг реализации государственных программ Российской Федерации за

I – III кварталы 2018 г. сформирован относительно 30 госпрограмм. Все эти

недостатки препятствуют эффективной оценки реализации госпрограмм. Из 617

структурных элементов государственных программ (основные мероприятия,

приоритетные проекты (программы)) по 252, или 40,8 %, в отчетном периоде не

было предусмотрено ни одного контрольного события. Объем бюджетных

ассигнований, предусмотренный на реализацию данных структурных элементов,

составляет 1,4 трлн. руб., или 16,1 % от совокупного объема финансирования

соответствующих госпрограмм [10].

Таким образом, вследствие недостаточной проработки детальных

планов-графиков ответственными исполнителями у Минэкономразвития России

отсутствует возможность оценить эффективность расходования более 1,4 трлн. руб.

в рамках государственных программ.

Полученная, Министерством

экономического развития России, информация сводится в доклад о ходе реализации

и оценке эффективности государственных программ РФ, о кассовом исполнении

федерального бюджета за отчетный год, а также о выполнении контрольных событий

государственных программ РФ, которые были указаны в планах их реализации.

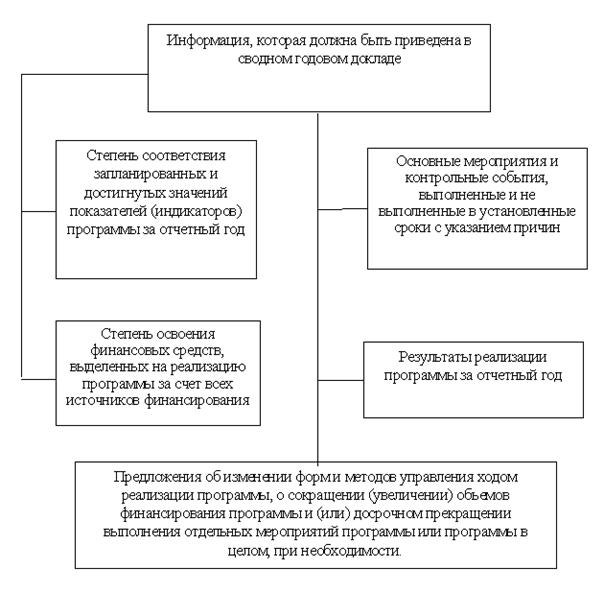

Рисунок 3. –

Информация,

которая должна быть приведена в сводном годовом докладе [22].

В целях обеспечения необходимого

уровня «прозрачности» вся информация о реализации государственных программ РФ

(за исключением сведений, отнесенных к государственной тайне, и (или) сведений

ограниченного доступа) размещена на официальном сайте Минэкономразвития России,

а также на Портале государственных программ в

информационно-телекоммуникационной сети «Интернет» [22].

По окончанию

года Правительство РФ разрабатывает и представляет сводный годовой доклад о

ходе реализации и оценке эффективности государственных программ Российской

Федерации, сформированный на основе уточненных годовых отчетов ответственных

исполнителей и окончательной информации о кассовом исполнении федерального

бюджета за отчетный год.

Таким

образом, можно сделать вывод, что нарушение сроков и недостаточная информация в

отчетах не позволяют оценить степень реализации и эффективность программ. Также

отсутствует возможность оценить эффективность расходования выделяемых средств

на реализацию государственных программ.

2.2 Проблемы

контроля реализации

документов государственного стратегического планирования

Рассмотрим проблемы

контроля реализации документов государственного стратегического планирования, в

частности, Концепции социально-экономического развития РФ. Для определения

основных показателей данного документа требуется разработка ключевых

индикаторов, таких, которые будут использоваться при формировании таможенного

тарифа.

Большинство стран, в том

числе и РФ, избрали политику свободной торговли, которая заключается в

минимизации ставок пошлины. Такая политика предусматривает обязательное

понижение общего уровня таможенных тарифов та возможность сохранения высоких

импортных тарифов в исключительных случаях для защиты приоритетных отраслей

экономики.

Исходными

данными для расчета ставок пошлины на определенный товар является уровень цен

на мировом и национальном рынках.

Согласно

данной классификации, для протекционистских ставок пошлины основной тарифный

коридор находится в пределах 10-60%, для умеренных - 5-30%, для низких - 0-20%.

Для

приоритетного товара таможенный тариф целесообразно устанавливать в пределах от

откорректированной теоретической ставки и выше. При этом, как было отмечено

раньше, уровень тарифной защиты не должен превышать 15%. Для

конкурентоспособного товара нужно уровнять условия конкуренции, то есть

установить ставку пошлины на уровне откорректированной теоретической ставки

(фактически здесь имеется единственная ставка пошлины). Для товара «критического

импорта» тарифный коридор устанавливается в пределах от 0% к уровню кое-что

более низкого от откорректированной теоретической ставки с целью стимулирования

импорта данного вида продукции.

Таблица 1. – Расчет

безопасного тарифного коридора, исходя из вида товара и откорректированной

теоретической ставки пошлины

|

Вид товара

|

Безопасный тарифный коридор

|

максимальное

значение таможенного тарифа

(Стах)

|

|

Приоритетный

товар

|

Я

|

Я + 15%

|

|

Конкурентоспособный

товар

|

Я

|

Я +5%

|

|

Товар

«критического импорта»

|

0

|

Я - 1%, если R

>1; 0, если R< 1

|

Импортный тариф необходимо органически увязать со структурной политикой,

и в этом случае он должен обеспечивать временную защиту тем или иным видам

отечественных производств.

Проведя

анализ механизмов контроля реализации стратегического документа, такого, как

Концепция социально-экономического развития, можно выделить проблемы, которые

препятствуют эффективной оценки реализации госпрограмм и вследствие развития

Российской Федерации в целом:

– представление

отчетных материалов с нарушением установленного срока и качества отчета.

Мониторинг реализации государственных программ Российской Федерации не

позволяет в полной мере оценить ход реализации госпрограмм;

– отсутствие

сбалансированной системы индикаторов – системы стратегического управления,

которая функционирует на основе измерения и оценки результативности

управленческой деятельности с помощью использования набора оптимально

подобранных индикаторов, которые отображают наиболее важные аспекты

деятельности общества и государства в контексте достижения целей,

предусмотренных документами стратегического планирования.

– некачественная

разработка документов государственного стратегического планирования. При разработке

и внедрении систем мониторинга и стратегического контроля ключевых индикаторов

возникают значительные трудности не только на этапе отбора, но и на этапе

практического применения. У принимающих ключевые государственные управленческие

решения лиц нет возможности вникать во все нюансы сложной системы

интегрированных индикаторов.

Для

эффективного развития государства необходимо разработать мероприятия по решению

данных проблем.

3. Предложения по развитию механизмов реализации

документов государственного стратегического планирования

3.1

Мероприятия по развитию

механизмов контроля реализации документов государственного стратегического планирования

Проведя анализ механизмов контроля реализации документов можно

отметить, что реализация эффективной системы контроля невозможна без проведения

единой политики в этой отрасли.

Анализ механизма контроля документа стратегического развития, в

частности Концепции социально-экономического развития, показал, что алгоритм

контроля должен включать следующие этапы:

1. Определение теоретической ставки пошлины на основе

разницы мировых и отечественных цен на конкретный вид товара.

2. Корректировка теоретической ставки пошлины с учетом

протекционного действия других таможенных налогов и резервов уменьшения

торговой надбавки в структуре цены товара к уровню, который отвечает

международной практике.

3. Определение безопасного тарифного коридора на базе

скорректированной теоретической ставки, в пределах которого целесообразно

устанавливать импортный тариф, исходя из вида товара.

4. Установление перспективной оптимальной ставки пошлины с

учетом международных договоренностей и обязательств РФ относительно уровня

таможенного тарифа на данный вид товара и отечественных реалий.

5. Внедрение оптимальной ставки пошлины на данный вид

товара в случае, когда это можно осуществить в один прием, или разработка и

реализация программы постепенного приведения действующей ставки пошлины к

определенному уровню, если действующая ставка значительно отличается от

оптимальной.

В зависимости от степени реализации этих факторов могут быть

выделены три сценария социально-экономического развития в долгосрочной

перспективе – консервативный, инновационный и целевой (форсированный). Первый

сценарий предполагает снижение ставок только на товары «критического импорта» (I

группа), второй на конкурентоспособный товар (II группа) до 5%, и,

соответственно, товары I-й группы, третий на приоритетный товар (III группа)

– до 15 % с 25-30% и на товары I и II-й групп.

Для

снижения тарифных барьеров важнейшее значение имеют следующие компоненты: .

1. Принцип

системности. Его реализация предусматривает взаимоувязанное прорабатывание,

обеспечение единства всех элементов региональной политики (целей, заданий,

эффектов, сфер, принципов взаимодействия участников, инструментария).

2. Принцип

комплексности. Соблюдение этого принципа предусматривает учет условий и

факторов разной природы (экономических, социальных, организационно-правовых),

которые детерминируют состав, приоритеты, содержание целей и заданий

инвестиционной политики, объем и структуру ее ресурсного обеспечения.

3. Принцип

единства инвестиционной, структурной, социальной политики. Названный принцип

отображает объективно существующую последовательность в достижении целей

социально-экономического развития региона: с помощью расширения объема и

повышения эффективности инвестиций, которые направляются в ключевые сферы и

точки роста экономики, обеспечивается развитие ее структуры и повышение

конкурентоспособности, что в окончательном итоге позволяет улучшить качество

жизни населения. Отсюда потребность в согласовании целей и эффектов

инвестиционной политики и других, связанных с ней видов региональной политики [18,

с.12]..

С целью оптимизации системы государственного управления целесообразно

было бы законодательно ограничить количество органов контроля исполнительных

органов власти, более четко закрепить функции и полномочия органов финансового

контроля, которые создаются законодательными и исполнительными органами власти,

а также сферы их совместной деятельности. Сочетание внутреннего и внешнего

контроля позволит повысить эффективность использования бюджетных средств и в

перспективе будет способствовать преимуществу предварительного контроля над

последующим контролем.

Для поддержания эффективной системы контроля реализации документов

государственного стратегического планирования следует учитывать следующие

мероприятия:

– государственный

контроль реализации документов государственного стратегического планирования должен иметь

не только законодательно

определенные пределы, но и иметь превентивный характер и быть экономически

эффективным;

–

четко разграничить полномочия между причастными лицами,

занимающихся контролем, с целью избежание дублирования

полномочий и функций;

–

создание служб внутреннего финансового контроля во всех

органах государственного сектора;

–

определение методологии осуществления государственного контроля реализации

документов государственного стратегического планирования путем одобрения на законодательном уровне

соответствующих стандартов с целью детализации и унификации контрольных

процедур;

–

создание современной информационно коммуникационной

инфраструктуры с углублением публичного контроля реализации

документов государственного стратегического планирования в целом.

Таким

образом, эти мероприятия должны быть приняты во внимание при осуществлении

контроля реализации документов стратегического планирования.

3.2 Оценка

эффективности предложенных мероприятий

Построение эффективной системы финансового контроля невозможно без

проведения единой политики в этой отрасли.

Следовательно, при внедрении механизмов контроля реализации

документов государственного стратегического планирования можно повысить степень эффективности расходования

бюджета:

– наличие

реальных возможностей пополнения государственного бюджета за счет

усовершенствования государственного контроля реализации

документов государственного стратегического планирования, налоговой и инвестиционной политики;

– повышения

«прозрачности» органов исполнительной власти, в том числе правоохранительных

органов, степени доверия между властью и гражданами.[22,

с.9].

Целостная система государственных органов контроля реализации документов

государственного стратегического

планирования на основе

общих целей и заданий, единых принципов, правил и стандартов позволит не только

повысить эффективность финансового контроля, его результативность, но и будет

способствовать решению актуальной задачи - реформирование системы

государственного планирования.

Ограничение количества органов контроля исполнительных органов власти,

более четкое закрепление функций и полномочий органов финансового контроля,

которые создаются законодательными и исполнительными органами власти, а также

сферы их совместной деятельности позволят повысить эффективность использования

бюджетных средств и в перспективе будет способствовать преимуществу предварительного

контроля над последующим контролем [24, с.12].

При

осуществлении контроля стратегических документов особое значение имеет

использование сценарного прогноза.

Для

обеспечения действенности сценарный прогноз формируется на основе

государственной стратегии, разработанной с учетом сценариев перспективного

социально-экономического развития, определения этапов и сроков достижения

приоритетов. Они призваны обеспечить реализацию отдельных приоритетных

направлений стратегии, касающихся снижения тарифных барьеров, которые должны

превратиться в действенный инструмент реализации экономической политики.

Такой

переход требует системной деятельности, результатом которой должны стать:

–

проработанная методически и процедурно закрепленная взаимосвязь планировочных

документов (стратегических, среднесрочных и оперативных, стратегических и

градостроительных, целевых и комплексных) на всех уровнях;

–

процедурно закрепленная связь программных и финансовых документов;

–

гармонизация принципов и практики регулирования планировочного процесса;

Сценарный прогноз даст

возможность сформировать целостную взаимосогласованную систему планирования по

отраслям промышленности.

На настоящем этапе развития стратегического планирования в РФ

ключевое значение для его осуществления и своевременной корректировки имеет

организация системы государственного стратегического контроля документов

стратегического планирования. При этом акцент делается не на пассивное

отслеживание состояния в каждой отдельной области стратегического управления, а

на результативность, на достижение запланированных индикаторов и оценку текущих

тенденций развития с точки зрения принятия стратегических документов.

Основой мониторинга и стратегического контроля реализации документов

государственного стратегического планирования, без которой правильный

мониторинг и стратегический контроль невозможны, является наличие

сбалансированной системы индикаторов – системы стратегического управления,

которая функционирует на основе измерения и оценки результативности

управленческой деятельности с помощью использования набора оптимально

подобранных индикаторов, которые отображают наиболее важные аспекты

деятельности общества и государства в контексте достижения целей,

предусмотренных документами стратегического планирования.

Совершенствование мониторинга исполнения стратегических

документов должно основываться на широком использовании сбалансированной

системы индикаторов и информационных систем, в связи с этим представляется

целесообразным разработать единое программное обеспечение для контроля

документов стратегического развития, что позволит централизовать функцию

контроля, а также будет способствовать устранению дублирующих функций и

исполнительской дисциплины.

Для

обеспечения действенности сценарный прогноз формируется на основе

государственной стратегии, разработанной с учетом сценариев перспективного

социально-экономического развития, определения этапов и сроков достижения

приоритетов. Они призваны обеспечить реализацию отдельных приоритетных

направлений стратегии, касающихся снижения тарифных барьеров, которые должны

превратиться в действенный инструмент реализации экономической политики.

Ключевая особенность контроля стратегических документов заключается в

преодолении сугубо ситуативного реагирования на изменения среды в интересах

опережающего реагирования, что предусматривает заблаговременную корректировку

сценариев, которые могут оказать влияние на изменения во внешней среде.

При

этом необходимо отметить, что использование сценарного прогноза направлено на:

– изменение сущности прогнозирования;

– усиление

стратегического характера при разработки планов;

– тесную

увязку стратегического, оперативного и пространственного планирования.

Организация

мониторинга и стратегического контроля реализации документов государственного

стратегического планирования – методологически сложный вопрос, который имеет

большое практическое значение. От его решения в значительной степени будет

зависеть, насколько согласованной, логически стройной и непротиворечивой, а

значит эффективной будет формирующаяся в настоящее время в РФ система

стратегического планирования и реализуемая на ее основе социально-экономическая

политика Российского государства.

Нормативно-правовые

акты

1.

Конституция

Российской Федерации (принята всенародным голосованием 12.12.1993) // Система

«Консультант плюс» [Электронный ресурс]. Режим доступа:

#"https://programs.gov.ru/Portal/site/index">

22.

Портал

ГОСПРОГРАММ РФ [Электронный ресурс]. Режим доступа:

https://programs.gov.ru/Portal/ (дата обращения: 14.11.2018).

23.

До 74 не доживём.

Росстат спрогнозировал продолжительность жизни Россиян [Электронный ресурс]

Режим доступа: https://life.ru/t/здоровье/967904/do_74_nie_dozhiviom_rosstat_sproghnoziroval_prodolzhitielnost_zhizni_rossiian

24.

Тибилов

П.Д. Проектное управление // Финансы. – 2014. - N 2. - С. 31-42.

25.

Тимошевский Л.Д.

Предпринимательский менеджмент: – М.: Лидер, 2015. – 234 с..

27.

Удалова

З. В. Финансовый план. М.: Дело, 2016.

– 433 с.

28.

Управление

инвестициями / И.П.Петров. – Москва: Дело 2016. – 768 с.

29.

Управление

проектами /В. И. Бережной и др. – Москва: Дело, 2016. – 333 с.

30.

Халилов Н.Г.

Проектная деятельность //Экономика. 2014. № 3. С. 11-15

31.

Хендиков С.П.

Управление бизнесом. М.:.Бином, Лаборатория Базовых Знаний, 2017. – 928 с.