«Услуги банков по проведению международных расчетов на примере ПАО «Сбербанк России»

МИНИСТЕРСТВО ОБРАЗОВАНИЯ

ТВЕРСКОЙ ОБЛАСТИ

ГБПОУ «Тверской колледж

им. А.Н. Коняева»

ДИПЛОМНАЯ РАБОТА

На тему: «Услуги банков по проведению

международных расчетов на примере ПАО «Сбербанк России»

Студентки группы 3 БД

Васильевой Анастасии Викторовны

Специальность 38.02.07 «Банковское дело»

Руководитель

Трубленкова Татьяна Станиславовна

Рецензент Стекачев Сергей Олегович

К защите допущена

заместитель директора по УР______________________

Н.С.Лукина

Тверь

2018

Содержание

Введение…………………………………………….……………………...…….

….3

Глава 1 Организация

международных расчетов в коммерческом банке……………...…..……………………………………………………………….6

1.1 Формы международных

расчетов, используемых коммерческими банками……………………………………………………………………………….6

1.2 Организация

международных расчетов в коммерческом банке……………...9

1.3 Формы международных

расчетов, используемые в настоящее время коммерческими банками…………………………………………………………...13

Глава 2 Организация

проведения международных расчетов на примере ПАО «Сбербанк России»…………………..…………….……………………………….22

2.1 Формы международных

расчетов, используемых в ПАО «Сбербанк России»……………………………………………………………………………...22

2.2 Анализ эффективности

используемых Банковских переводов в международных расчетах в ПАО «Сбербанк

России»………………………….26

2.3 Проблемы организации

международных расчетов в ПАО «Сбербанк России» и пути их решения………………………………………………………..31

Заключение………………..……………………………………………………..

…34

Список литературы и источников

...……………………………...……………… 36

Введение

Вопрос

международных расчетов является одним из важнейших в международном торговом

обороте. Внешнеэкономические отношения охватывают все операции, связанные с

оборотом товаров, денег, услуг, и капиталов между разными экономическими и

валютными зонами. Значительную часть внешнеэкономических отношений составляет

внешняя торговля. Международные расчеты охватывают расчеты по внешней торговле

товарами и услугами, а так же некоммерческим операциям, кредитам и движению

капиталов между странами, в том числе связанны со строительством объектов за

границей и оказанием помощи развивающимся странам.

Выбор

темы данной дипломной работы определила актуальность проблемы международных

расчетов. Дальнейшее развитие взаимоотношений между странами приведет к

возрастанию роли международных взаиморасчетов и к необходимости

совершенствования их форм и видов.

Практическая

значимость дипломной работы заключается в том, что выявленные проблемы

развития системы международных расчетов и предложенные пути решения этих

проблем могут быть полезны государственным органам при составлении

нормативно-правовой базы, регулирующей сферу международных расчетов,

коммерческим банкам при разработке техники и правил документооборота между

клиентом и банком, а также использоваться фирмами и частными лицами в процессе

их участия во внешнеэкономической деятельности и проведении международных

расчетов.

В

ходе написания дипломной работы были использованы следующие научные методы:

аналитический, индуктивный, сравнительный.

Теоретическую

базу исследования составили труды отечественных и зарубежных специалистов в

области банковского дела и финансов, а также информация из сети Интернет по

данной тематике.

Информационную

базу исследования составили законодательные акты, нормативные документы и

статистические материалы ПАО «Сбербанк России».

В

качестве объекта исследования выбран ПАО Сбербанк России.

В

качестве предмета исследования являются формы международных

расчетов, применяемых при экспорте и импорте товаров.

Гипотеза:

расчёты

по международным торговым операциям имеют важное значение, так как в силу

взаимодействия с банками финансируется большой объем торговли.

Целью данной дипломной

работы является исследование форм развития международных расчетов и разработка

направлений повышения их эффективности (на примере ПАО Сбербанк России).

Для

реализации поставленной целей сформулированы следующие задачи:

1.

Исследовать механизм осуществления международных расчетов и рассмотреть их

особенности;

2.

Проанализировать формы международных расчетов, определить их основные

достоинства и недостатки;

3.

Произвести анализ методики осуществления международных расчетов в ПАО

Сбербанк России;

4.

Рассмотреть применение расчетов банковским переводом в ПАО Сбербанке России;

5.

Определить основные проблемы международной расчетной

системы и разработать пути их решения в ПАО Сбербанке России.

Цель

и задачи исследования определили структуру работы, которая включает введение,

две главы, заключение, список использованных источников.

В

первой главе были рассмотрены теоретические основы организации международных

расчетов и их формы.

Вторая

глава включает анализ ПАО Сбербанка России и исследование международных

расчетов в банке на примере расчетов банковским переводом и рассмотрена возможность

внедрения единого стандарта электронного обмена UNIFI с целью решения

выявленных недостатков.

Дипломная

работа построена на материале международных расчетов в ПАО «Сбербанк России».

ПАО

«Сбербанк России», используя многолетний опыт, предоставляет своим клиентам

полный спектр банковских услуг при осуществлении внешнеэкономической

деятельности (ВЭД), консультирует клиентов банка по вопросам связанным с

валютным контролем при проведении международных расчетов, обеспечивает надежное

сопровождение операций на всех этапах от момента заключения контракта до его

исполнения.

Благодаря обширной

корреспондентской сети, банк обеспечивает свое присутствие в основных

финансовых центрах мира. ПАО «Сбербанк России» проводит международные расчеты,

основываясь на передовом опыте банков Европы и Америки, применяя оптимальные

схемы международных расчетов с целью оперативного исполнения платежных

поручений клиентов банка и снижения стоимости предоставляемых услуг.

ПАО «Сбербанк России»

своевременно и в максимально короткие сроки осуществляет расчеты в иностранной

валюте:

- зачисляет выручку на счета клиентов

поступившую от контрагентов;

- списывает средства со счетов клиента

для осуществления расчетов по ВЭД;

- производит расчеты внутри России и за

ее пределами.

Наличие ПАО «Сбербанк

России» в составе банковской группы Сбербанк предоставляет широкий доступ банка

к новым технологиям и ресурсам, используемым на международном рынке банковских

услуг.

Глава 1 Организация

международных расчетов в коммерческом банке

1.1 Формы международных расчетов,

используемых коммерческими банками

Международные

расчеты – регламентация платежей по денежным требованиям и обязательствам,

возникающим между юридическими лицами (государствами, организациями) и гражданами

разных стран на основе их экономических, политических и культурных отношений.

Международные расчеты

классифицируются по следующим видам:[1]

1) По экономическому содержанию:

- торговые (платежи и поступления по

внешнеторговым операциям, по международному кредиту, по международным

перевозкам грузов морским, железнодорожным и другими видами транспорта);

- неторговые (платежи по содержанию дипломатических, торговых, консульских и других

представительств и международных организаций, расходы по пребыванию различных

делегаций, групп специалистов и отдельных граждан в других странах, переводы

денежных средств за границу по поручению общественных и других организаций и

частных лиц) ;

2) По условиям платежа:

|

- расчеты наличными (оплата торговой

сделки против получения товарораспределительных и других документов, т.е. без

предоставления кредита или отсрочки (рассрочки) платежи в течение 14 дней с

даты осуществления отгрузки);

|

- расчеты в кредит (платеж производится

до (или после – через 14 дней) получения товарораспределительных и других

документов.

В первом случае

кредитором является импортер, который выдал аванс экспортеру, т.е. оплатил

часть (а может и целиком) предстоящей поставки, но еще не имеет

товарораспределительные и другие документы.

Во втором случае, когда

оплата производится после получения товарных и других документов, кредитором

является экспортер).

Формы международных

расчетов – это регулируемое нормами международного частного права условие

платежа, обладающее специфическими особенностями в отношении порядка зачисления

средств на счет кредитора, видов используемых платежных документов, а также

процедуры документооборота.[2]

Формы международных расчетов подразделяются на:

1) Аккредитивная

форма расчётов — это форма, при которой существует соглашение, в силу которого

банк обязуется по просьбе клиента произвести оплату документов третьему лицу

(бенефициару, в пользу которого открыт аккредитив) или произвести оплату,

выставленной бенефициаром, или покупку документов. Обязательство банка по

аккредитиву является самостоятельным и не зависит от правоотношений сторон по

коммерческому контракту.

3) Банковский

перевод - осуществляется оплата инкассо, платежи в счет окончательных расчетов,

авансовые платежи. Посредством перевода производятся перерасчеты и другие

операции. Банковский перевод осуществляется почтовыми или телеграфными

платежными поручениями. Экспортер предпочитает сочетать переводы с гарантией

банка, который в случае неоплаты товара импортером производит платеж в счет

гарантии. Банковский перевод зависит от того, осуществляется оплата товаров или

услуг до их поставки (авансовые платежи) или после их получения импортером

(расчеты в форме открытого счета).

4)

Расчёты в форме аванса наиболее выгодны для экспортера, так как оплата товаров

производится импортером до отгрузки, а иногда даже до их производства. Если

импортер оплачивает товар авансом, он кредитует экспортера. Принято оплачивать

авансом ряд товаров: драгоценные металлы, ядерное топливо, оружие и др.

5) При

расчетах с использованием векселя экспортер передает тратту и товарные

документы на инкассо своему банку, который получает валюту с импортера.

Импортер становится собственником этих документов лишь против оплаты или

акцепта тратты. Используя один вексель как средство платежа, можно погасить

несколько различных денежных обязательств с помощью передаточной надписи

(индоссамента) на нем.

6)

Чек — платежный документ, денежное обязательство (приказ) выплатить

обозначенную на нем сумму валюты его владельцу. Чеки выписываются крупными

банками в национальной и иностранных валютах разного достоинства. Образец

подписи владельца проставляется в момент продажи ему чека. Форма чека

определяется банком самостоятельно. Чек оплачивается плательщиком за счёт

денежных средств чекодателя. Представление чека в банк, обслуживающий

чекодержателя, для получения платежа считается предъявлением чека к оплате.

7)

Кредитная карточка — именной денежный документ, дающий право владельцу

приобретать товары и услуги с использованием безналичных расчетов. Преобладают

кредитные карточки американского происхождения (Виза Интернэшнл, Мастеркард,

Америкэн Экспресс и др.).

1.2 Организация международных расчетов в коммерческом банке

Для осуществления

расчетов банки могут открывать друг другу корреспондентские счета НОСТРО и

ЛОРО, что оформляется специальным распоряжением по банку.

В целях осуществления

контроля за состоянием своего счета НОСТРО банк открывает на своем балансе «внутренний

корреспондирующий счет», на котором отражаются

все движения по счету НОСТРО.[3]

Корреспондентским

соглашением, предусматривающим открытие счетов

банками друг у друга или открытие счета в одном из банков, определяются:

• вид и валюта открываемых счетов;

• порядок начисления процентов;

• возможность перевода средств со счетов

в другие страны;

• право конверсии средств на счетах в

другую валюту;

• перечень поступлений и платежей,

которые могут осуществляться по счетам;

• возможность получения и предоставления

кредита в форме овердрафта или иной форме;

• лимит такого кредита и порядок

погашения;

• защитная оговорка к сальдо счетов и

др.;

• перечень учреждений и филиалов банка,

которым предоставляется право совершать операции по счетам, с указанием их

точных адресов, номеров телексов и других необходимых данных;

• формы и порядок расчетов — порядок открытия, авизования, подтверждения и

исполнения аккредитивов, условия рамбурсирования, порядок осуществления

инкассовых, переводных и иных расчетных операций;

• порядок взимания комиссионного

вознаграждения и возмещения почтовых, телеграфных и иных расходов, применения

переводного телексного ключа;

• другие вопросы, представляющие

взаимный интерес.

Корреспондентские

соглашения коммерческих банков хранятся в специальных картотеках по странам, а

внутри страны по номерам. За всеми изменениями в части корреспондентских

соглашений в специализированных службах банка следят уполномоченные на это сотрудники.

Обычно

корреспондентские счета открываются в свободно конвертируемых валютах. В

соответствии с договоренностью средства со счетов НОСТРО и ЛОРО в свободно

конвертируемых валютах могут переводиться в другие банки данной страны и в

банки третьих стран. По корреспондентским счетам все операции осуществляются в

пределах остатков средств на этих счетах.

Экономические,

юридические, языковые и политические проблемы, а также значительная удаленность

партнеров друг от друга обусловливают риски при осуществлении внешнеторговых

операций.

Внешнеторговые риски

намного выше рисков, которые присутствуют при любой торговой сделке.

Любая

внешнеторговая сделка сопровождается соответствующей документацией, которая

указывается в контракте.[4]

От правильного оформления документации во многом зависит успешное проведение

внешнеторговой операции. Особое место занимают документы, сопровождающие товары

от места отправления до места назначения.

Большинство

документов оформляется на специальных бланках. Каждый документ имеет определенные

реквизиты, как правило, в них указываются: наименование документа, место и дата

его выписки, наименование внешнеторговых контрагентов, их адреса, номера

телефонов и телексов, номер контракта и дата его подписания, наименование и

описание товара, его количество, номер отгрузочной спецификации.

Международная

практика выработала документы, которые предоставляют возможность гарантировать

поставки и платежи обоим партнерам. С помощью этих документов решаются

следующие задачи:

• продавец может подтвердить

выполнение обязательств по поставке в соответствии с условиями контракта;

• передача документов

может повлечь за собой выполнение платежных обязательств покупателем;

• с передачей

документов право распоряжаться товарами может перейти к покупателю;

• использование

документов позволяет подключать к реализации внешнеторговых сделок кредитные

институты.

К

документам, принятым во внешней торговле, относятся транспортные,

страховые, товарные, таможенные и прочие

документы.[5]

Транспортные документы.

Это

документы, удостоверяющие принятие товара к перевозке. К таким документам,

выписываемым грузоперевозчиком, относятся:

• при морских

перевозках — коносамент, морская накладная, доковая и

штурманская расписки;

• железнодорожных

перевозках — железнодорожная накладная и дорожная ведомость;

• авиаперевозках — авианакладная;

• автодорожных перевозках

— автодорожная

накладная;

• внутренних водных

перевозках — речная накладная.

Страховые документы.

Во

внешнеторговых расчетах важную роль играют страховые документы, регулирующие

отношения между страховщиком и страхователем. В документе отражается размер и характер

страховой защиты. При этом первый должен возместить убытки второго при

наступлении страхового случая против уплаты им страховой премии.

Товарные и таможенные

документы. Среди коммерческих

документов важную роль играет счет-фактура, как

основной расчетный документ, в соответствии с которым импортер по требованию экспортера

должен уплатить продавцу определенную сумму за поставленный им товар.

Счет-фактура содержит

следующие реквизиты: номер и дату счета, наименование продавца и покупателя,

полное описание товара, цену за единицу товара и цену всей партии, условия поставки,

условия платежа, сведения о маркировке, вес или количество товара, наименование

судна. Иногда счет содержит и другие реквизиты: источник происхождения товара,

порт отгрузки, подробная информация, касающаяся фрахта и страхования товара.

Консульская фактура

оформляется экспортером на принятом в стране импортера бланке и легализуется

консульством импортера. Консульство удостоверяет соответствие указанной в счете

стоимости товара его рыночной стоимости в стране экспортера, что необходимо, в

частности, для правильного расчета таможенной пошлины.[6]

Таможенный счет похож

на консульскую фактуру, но используется тогда, когда легализация консульством

не требуется.

Используются и другие

документы, среди которых можно отмстить следующие: свидетельство о

происхождении товара, свидетельство о весе, упаковочный лист, грузовая

таможенная декларация (ГТД).

Свидетельство о

происхождении товара — это документ, выдаваемый компетентным

органом в стране экспортера и удостоверяющий происхождение товара. Экспортер

также сам может засвидетельствовать происхождение товара на том же бланке, на котором

выписан счет-фактура. Как правило, свидетельство о происхождении товара

выдается торгово-промышленной палатой.

Упаковочный лист — документ,

в котором отражаются все виды и сорта товара, находящегося в каждом месте.

Обычно он используется тогда, когда в одной упаковке находятся разные по

ассортименту товары. Данный лист может применяться как дополнение к

счету-фактуре.

Грузовая таможенная

декларация имеет ряд функций: декларирование, подтверждение

законности сделки, подтверждение органа таможенного контроля законности ввоза и

вывоза товара, учетно-статистический документ. В декларации указывается номер

грузового документа, тарифное наименование товара, цена и общая сумма партии

товара, также приводится список документов, прилагаемых к ней.[7]

1.3 Формы международных

расчетов, используемые в настоящее время коммерческими банками

В

настоящее время применяются следующие основные формы международных расчетов:

документарный аккредитив, инкассо, банковский перевод. Кроме того,

осуществляются расчеты с использованием векселей и чеков. С международными

расчетами тесно связаны гарантийные операции банков по отдельным формам

расчетов (на пример, инкассо, аванс, открытый счет), они служат дополнительным обеспечением

выполнения внешнеторговыми партнерами обязательств, взятых на себя по

контракту.

Рассмотрим

более подробно такие формы:

1)

Аккредитивная форма расчетов

Аккредитив

– это соглашение, в силу которого банк обязуется по просьбе клиента произвести

оплату документов третьему лицу (бенефициару, в пользу которого открыт

аккредитив) или произвести оплату, акцепт тратты, выставленной бенефициаром,

или негоциацию (покупку) документов. [8]

Обязательство

банка по аккредитиву является самостоятельным и не зависит от

правоотношений сторон по коммерческому контракту. Это положение направлено на

защиту интересов банков и их клиентов: экспортеру обеспечивает ограничение

требований к оформлению документов и получению платежа только условиями

аккредитива; импортеру – четкое выполнение экспортером всех условий

аккредитива.

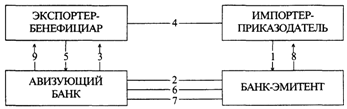

В

расчетах по документарному аккредитиву участвуют:

1. импортер

(приказодатель), который обращается к банку с просьбой об открытии аккредитива;

2. банк-эмитент, открывающий

аккредитив;

3. авизующий банк,

которому поручается известить экспортера об открытии в его пользу аккредитива и

передать ему текст аккредитива, удостоверив его подлинность;

4.

бенефициар-экспортер, в пользу которого открыт аккредитив.

Рисунок 1

− Схема расчетов по документарному аккредитиву

Схема

аккредитивной формы расчетов сводится к следующему:

1. Представление

заявления на открытие аккредитива.

2.Открытие аккредитива

банком-эмитентом и направление аккредитива бенефициару через авизующий банк.

3. Извещение

(авизование) бенефициара об открытии аккредитива в его пользу.

4. Отгрузка товара на

экспорт.

5. Оформление и

представление бенефициаром в банк комплекта документов для получения платежа по

аккредитиву.

6. Пересылка авизующим

банком документов банку-эмитенту.

7.Проверка

банком-эмитентом полученных документов и оплата (при выполнении всех условий

аккредитива).

8.Выдача

банком-эмитентом оплаченных документов приказодателю аккредитива.

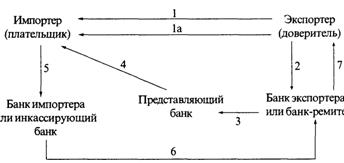

2)

Инкассо – банковская операция, посредством которой банк по поручению

клиента получает платеж от импортера за отгруженные в его адрес товары и

оказанные услуги, зачисляя эти средства на счет экспортера в банке.[9]

В

соответствии с Унифицированными правилами по инкассо инкассовые операции

осуществляются банками на основе полученных от экспортера инструкций.

В

инкассовой форме расчетов участвуют:

1) доверитель – клиент,

поручающий инкассовую операцию своему банку;

2) банк-ремитент,

которому доверитель поручает операцию по инкассированию;

3) инкассирующий банк,

получающий валютные средства;

4) представляющий банк,

делающий представление документов импортеру-плательщику;

5) плательщик.

Схема

расчетов по инкассо сводится к следующему:

1. Экспортер заключает

контракт с импортером о продаже товаров на условиях расчетов по документарному

инкассо и отправляет ему товар (1а).

2. Экспортер направляет

своему банку инкассовое поручение и коммерческие документы.

Рисунок 2

− Схема расчетов по документарному инкассо

3. Банк экспортера

пересылает инкассовое поручение и коммерческие документы представляющему банку

(или банку импортера).

4. Представляющий банк

предъявляет эти документы импортеру.

5. Импортер производит

оплату документов инкассирующему (или своему) банку.

6. Инкассирующий банк

переводит платеж банку-ремитенту (или банку экспортера).

7. Банк - ремитент

зачисляет переведенную сумму на счет экспортера.

Инкассовая

форма расчетов имеет существенные недостатки для экспортера:[10]

1. Экспортер несет

риск, связанный с возможным отказом импортера от платежа, что может быть

связано с ухудшением конъюнктуры рынка или финансового положения плательщика.

Поэтому условием инкассовой формы расчетов является доверие экспортера к платежеспособности

импортера и его добросовестности.

2. Существует

значительный разрыв во времени между поступлением валютной выручки по инкассо и

отгрузкой товара, особенно при длительной транспортировке груза.

Для

устранения этих недостатков инкассо на практике применяются дополнительные условия:

1) импортер производит

оплату против телеграммы банка экспортера о приеме и отсылке на инкассо

товарных документов (телеграфное инкассо). Этот вид инкассо не получил широкого

распространения;

2) по поручению

импортера банк выдает в пользу экспортера платежную гарантию, принимая на себя

обязательство перед экспортером оплатить сумму инкассо при неплатеже со стороны

импортера.

Дополнительная

гарантия платежа обычно применяется при расчетах по коммерческому кредиту, так

как при отсрочке оплаты возрастает риск неоплаты импортером документов в связи

с возможным изменением в финансовом положении плательщика. Иногда банк

импортера овалирует вексель. Банк-авалист принимает ответственность за платеж,

ставя подпись обычно на лицевой стороне векселя с оговоркой, за кого конкретно

выдана гарантия платежа; иначе считается, что аваль выдан за векселедателя

переводного векселя (экспортера);

3) экспортер прибегает

к банковскому кредиту для покрытия иммобилизованных ресурсов.

3)

Банковский перевод

Банковский

перевод представляет собой поручение одного банка другому выплатить

переводополучателю определенную сумму. В международных расчетах банки зачастую

выполняют переводы по поручению своих клиентов. В этих операциях участвуют:

перевододатель-должник; банк перевододателя, принявший поручение; банк, осуществляющий

зачисление суммы перевода переводополучателю; переводополучатель. [11]

В

форме банковского перевода осуществляются оплата инкассо, платежи в счет

окончательных расчетов, авансовые платежи. Посредством перевода производятся

перерасчеты и другие операции. Банковский перевод осуществляется по системе

СВИФТ.

Банковские

переводы могут сочетаться с другими формами расчетов (например, с инкассо), а

также с гарантиями. Экспортер предпочитает сочетать переводы с гарантией банка,

который в случае неоплаты товара импортером производит платеж в счет гарантии.

Для осуществления перевода за товары импортер часто прибегает к банковскому кредиту,

срок которого короче, чем по кредиту для открытия аккредитива.

Экономическое

содержание банковских переводов зависит от того, осуществляется оплата товаров

или услуг до их поставки (авансовые платежи) или после их получения импортером

(расчеты в форме открытого счета).

4) Расчеты

в форме аванса

Эти

расчеты наиболее выгодны для экспортера, так как оплата товаров производится

импортером до отгрузки, а иногда даже до их производства. Если импортер

оплачивает товар авансом, он кредитует экспортера.[12] Например,

авансовые платежи на часть стоимости контракта включаются в условия контрактов на

строительство объектов за границей. При импорте дорогостоящего оборудования,

судов, самолетов, изготовленных по индивидуальному заказу, также практикуются

частично авансовые платежи.

По

поручению экспортера на сумму авансового платежа банк экспортера обычно выдает

в пользу импортера гарантию возврата полученного аванса в случае невыполнения

условий контракта и не поставки товара. Кроме того, принято оплачивать авансом

ряд товаров: драгоценные металлы, ядерное топливо, оружие и др. Согласие

импортера на эти условия расчетов связано либо с его заинтересованностью в

поставке товара, либо с давлением экспортера, заинтересованного в гарантиях.

5)

Расчеты по открытому счету

Их

сущность состоит в периодических платежах импортера экспортеру после получения

товара.

Сумма

текущей задолженности учитывается в книгах торговых партнеров. Данная форма

международных расчетов связана с кредитом по открытому счету. Порядок расчетов

по погашению задолженности по открытому счету определяется соглашением между

контрагентами.[13]

Обычно

предусматриваются периодические платежи в установленные сроки (после завершения

поставок или перепродажи товара импортером в середине или конце месяца). После

выверки расчетов окончательное погашение задолженности по открытому счету

производится через банки, как правило, с использованием банковского перевода или

чека. В этой связи банковская статистика часто включает расчеты по открытому

счету в банковские переводы.

Открытый

счет используется при расчетах между: фирмами, связанными традиционными торговыми

отношениями; экспортером и брокерской фирмой; смешанными фирмами с участием

экспортера; за товары, отправляемые на консигнацию для продажи со склада.

Особенностью

данной формы расчетов является то, что движение товаров опережает движение

денег. Расчеты при этом оторваны от товарных поставок и связаны с коммерческим

кредитом, причем обычно экспортер односторонне кредитует импортера. Если

поставки товаров осуществляются взаимно с последующими расчетами по от крытому

счету, то они отражаются на контокорренте (едином счете), происходят

двухстороннее кредитование и зачет взаимных требований.

Риск

неоплаты импортером товара при одностороннем использовании этой формы расчетов

аналогичен риску недопоставки товара экспортером при авансовых платежах.

Фактически эта форма расчетов применяется для кредитования импортера и отражает

доверие к нему со стороны экспортера. Поэтому эта форма расчетов обычно

применяется лишь на условиях взаимности, когда контрагенты попеременно

выступают в роли продавца и покупателя и невыполнение обязательств импортером

влечет за собой приостановку товарных поставок экспортером. При односторонних поставках

расчеты по открытому счету применяются редко.

6)

Расчеты с использованием векселей и чеков

В

международных расчетах применяются переводные векселя, выставляемые экспортером

на импортера.

Тратта –

документ, составленный в установленной законом форме и содержащий безусловный

приказ кредитора (трассанта) заемщику (трассату) об уплате в указанный срок определенной

суммы денет названному в векселе третьему лицу (ремитенту) или предъявителю.

За

оплату векселя ответственность несет акцептант, в качестве которого выступает

импортер или банк.[14]

Акцептованные

банками тратты легко превратить в наличные деньги путем учета. Форма,

реквизиты, условия выставления и оплаты тратт регулируются вексельным

законодательством, которое базируется на Единообразном вексельном законе,

принятом Женевской вексельной конвенцией 1930 г.

При

расчетах с использованием векселя экспортер передает тратту и товарные документы

на инкассо своему банку, который получает валюту с импортера. Импортер

становится собственником этих документов лишь против оплаты или акцепта тратты.

Срок оплаты векселя при экспортных поставках в кредит обусловлен

договоренностью сторон.

Ретратта

– встречный переводный вексель, выписанный держателем неоплаченного или

неакцептованного переводного векселя на трассанта или индоссанта на сумму

векселя плюс издержки.[15]

Если

платеж осуществляется с помощью чека, то должник (покупатель) либо

самостоятельно выставляет чек (чек клиента), либо поручает его выписку банку

(чек банка). Формы и реквизиты чека регулируются национальным и международным

законодательством (Чековой конвенцией 1931 г.). Чек подлежит оплате

(инкассации) по предъявлении.

7)

В качестве средства платежа в международных расчетах неторгового характера

используются дорожные чеки и еврочеки.

Дорожный

(туристский) чек – платежный документ, денежное обязательство (приказ)

выплатить обозначенную на нем сумму валюты его владельцу. Дорожные

чеки выписываются крупными банками в национальной и иностранных валютах разного

достоинства. Образец подписи владельца проставляется в момент продажи ему чека.[16]

Еврочек

– чек в евровалюте – выписывается банком без предварительного взноса клиентом наличных

денег и на более крупные суммы в счет банковского кредита сроком до месяца;

оплачивается в любой стране – участнице соглашения «Еврочек» (с 1968

г.).

Кредитная

карточка – именной денежный документ, дающий право владельцу приобретать товары

и услуги с использованием безналичных расчетов. Для их обработки используется компьютерная,

электронная и космическая связь.[17]

Глава 2 Организация проведения международных расчетов на примере

ПАО « Сбербанк России»

2.1 Формы

международных расчетов, используемые в ПАО «Сбербанк России»

ПАО « Сбербанк России» использует следующие формы расчетов: аккредитив

и инкассо.

Рассмотрим их подробно:

Международные аккредитивы

для экспортера и импортера.

Международные

аккредитивы для экспортера - одна из наиболее

защищенных форм международных расчетов для экспортеров, привлекательный

инструмент финансирования экспортных контрактов. Аккредитивы используются для

клиентов, осуществляющих экспортные операции. Международные

аккредитивы при экспорте предоставляются при наличии валютного и расчетного

счета в Банке. Аккредитивы применяются при

экспорте товаров, услуг, работ, результатов интеллектуальной деятельности; при

продаже акций и при продаже деловой формы участия.[18]

Рассмотрим

аккредитив по экспорту за 2016-2017 г. млн. руб. на примере ПАО «Сбербанк

России».

Таблица 1− Аккредитив

по экспорту[19]

|

Показатели

|

2016

|

2017

|

Отклонения

|

|

Евро

|

2,775

|

5,6

|

+2,825

|

|

Доллары

|

6,30

|

-1,3

|

|

Рубли

|

3

|

5,60

|

+2,6

|

В структуре

внешнеторговых операций произошли следующие изменения количество аккредитивов

по экспорту в евро за 2016-2017г. увеличилась с 2,775 млн. руб. до 5, 6 млн.

руб.; аккредитивы по экспорту в долларах за 2016-2017г. уменьшились на 1,3 млн.

руб.; аккредитивы по экспорту в рублях за 2016-2017г. увеличилась с 3 млн. руб.

до 5,6 млн. рублей, что составило разницу в 2,6 млн. руб.

Международные

аккредитивы для импортера - одна из наиболее

защищенных форм международных расчетов для импортеров; привлекательный

инструмент финансирование импортных контрактов. Аккредитивы используются для

клиентов, осуществляющие импортные операции. Международные аккредитивы при

импорте предоставляются при наличие: валютного и расчетного счета в Банке;

оформлении паспорта сделки; предоставления заявления на аккредитив и копии контракта;

формирование покрытия по аккредитиву (за счет собственных или кредитных

ресурсов) или заключение соглашения с Банком об открытии непокрытого

аккредитива.[20]

Рассмотрим

аккредитив по импорту за 2016-2017 г. млн. руб. на примере ПАО «Сбербанк

России».

Таблица 2− Аккредитив

по импорту[21]

|

Показатели

|

2016

|

2017

|

Отклонения

|

|

Евро

|

6

|

0,2

|

-5,8

|

|

Доллары

|

8,90

|

5,40

|

-3,5

|

|

Рубли

|

3,90

|

7,80

|

+3,9

|

В структуре

внешнеторговых операций произошли следующие изменения количество аккредитивов

по импорту в евро за 2016-2017г. уменьшились с 6 млн. руб. до 0,2 млн. руб.,

что составило разницу в 5,8 млн. руб.; аккредитивы по импорту в долларах за

2016-2017г. уменьшились с 8,9 млн. руб. до 5,4 млн. руб., что составило разницу

в 3,5 млн. руб.; аккредитивы по импорту в рублях за 2016-2017г. увеличилась на

3,9 млн. руб.

Международное инкассо для экспортера и импортера.

Международное инкассо для экспортера используется для

клиентов, которые осуществляют экспортные операции. Применяются для экспорта

товаров, услуг, работ, результатов интеллектуальной деятельности.

Международное инкассо при экспорте предоставляется при наличие расчетного и

валютного счета в Банке и по поручению на направление документов на инкассо.[22]

Рассмотрим

инкассо по экспорту за 2016-2017 г. млн. руб. на примере ПАО «Сбербанк России».

Таблица 3− Инкассо по

экспорту [23]

|

Показатели

|

2016

|

2017

|

Отклонения

|

|

Евро

|

2,80

|

3,10

|

+0.3

|

|

Доллары

|

2,80

|

3,40

|

+0,6

|

|

Рубли

|

5,20

|

7,90

|

+2,7

|

В структуре

внешнеторговых операций произошли следующие изменения количество инкассо по

экспорту в евро за 2016-2017г. увеличилась на 0,3 млн. руб.; инкассо по

экспорту в долларах за 2016-2017г. увеличилось на 0,6 млн. руб.; инкассо по

экспорту в рублях за 2016-2017г. увеличилась на 2,7 млн. руб.

Международное инкассо

для импортера используются для клиентов, которые осуществляют

импортные операции. Применяются для импорта товаров, услуг, работ, результатов

интеллектуальной деятельности. Международное инкассо при импорте

предоставляется при наличие расчетного и валютного счета в Банке, а так же при оформление

паспорта сделки (при необходимости).[24]

Рассмотрим

инкассо по импорту за 2016-2017 г. млн. руб. на примере ПАО «Сбербанк России».

Таблица 4− Инкассо по

импорту [25]

|

Показатели

|

2016

|

2017

|

Отклонения

|

|

Евро

|

6

|

0,2

|

-5,8

|

|

Доллары

|

4,90

|

3,80

|

-1,1

|

|

Рубли

|

8,60

|

7,60

|

-1

|

В структуре

внешнеторговых операций произошли следующие изменения количество инкассо по

импорту в евро за 2016-2017г. уменьшилось с 6 млн. руб. до 0,2 млн. руб., что

составило разницу в 5,8 млн. руб.; инкассо по импорту в долларах за 2016-2017г.

уменьшились с 4,9 млн. руб. до 3,8 млн. руб., что составило разницу 1,1 млн.

руб.; инкассо по импорту в рублях за 2016-2017г. уменьшилось с 8,6 млн. руб. до

7,6 млн. рублей, что составило разницу в 1 млн. руб.

Из выше перечисленных

данных можно сделать вывод, что по внешнеторговым операциям больше преобладают

рубли в количестве по аккредитиву и по инкассо, как для экспортера, так и для

импортера. Значительное уменьшение показано в расчетах в долларах, как по

аккредитиву, так и по инкассо.

2.2

Анализ эффективности используемых Банковских переводов в международных расчетах

в ПАО « Сбербанк России»

Теперь

остановим своё внимание на банковском переводе как наиболее распространенной

форме международных расчетов используемых Сбербанком России и которая в наибольшей

степени удовлетворяют требования проведения расчетов, как экспортеров, так и

импортеров.

В международных расчетах Сбербанк России зачастую

выполняют переводы по поручению своих клиентов. В этих операциях участвуют:

- перевододатель-должник;

- банк перевододателя, принявший поручение;

-банк, осуществляющий зачисление суммы перевода

переводополучателю;

- переводополучатель.

При выполнении переводной операции Сбербанк России

принимает участие в расчетах путем перевода только после представления

плательщиком в банк платежного поручения на оплату контракта. При этом банк не

несут ответственности за платеж.

Банк не контролирует факт поставки товаров или

передачи документов импортеру, а также исполнение платежа по контракту. При

данной форме расчетов в обязанности банка входит лишь перевод платежа со счета

перевододателя на счет переводополучателя в момент представления платежного

поручения показан на рисунке 3.

Рисунок 3 − Схема расчетов банковскими

переводами в Сбербанк России

После

заключения контракта: (1) между импортером и экспортером импортер направляет в

банк заявление на перевод (2). Поставка товара (3) может предшествовать платежу

или последовать за ним, что определяется условиями контракта и валютным

законодательством стран.

Банк импортера, приняв платежное поручение от

импортера, направляет от своего имени платежное поручение (4) в соответствующий

банк экспортера. Получив платежное поручение, банк экспортера проверяет его

подлинность и совершает операцию по зачислению денег (5) на счет экспортера.

Экономическое содержание банковских переводов

зависит от того, осуществляется ли оплата товаров или услуг до их поставки

(авансовые платежи) или после их получения импортером (расчеты в форме

открытого счета).

Необходимо

произвести анализ основных показателей международных расчетов в Сбербанке

России для выявления проблемных зон для которых будет необходимо разработать

направления для совершенствования организации международных расчетов.

Оценку

эффективности проведения международных расчетов следует проводить в двух

важнейших аспектах:

-

с точки зрения Банка: увеличение комиссионных доходов и прибыли от данного вида

деятельности;

-

с точки зрения клиентов: рост числа клиентов, использующих международные

расчеты, динамика доли опротестованных и ошибочных платежей, отказов в

обслуживании.

Проведем анализ динамики комиссионных доходов от проведения международных

расчетов и расходов на их проведение.

Таблица 5 − Анализ динамики комиссионных доходов

от проведения международных расчетов и расходов на их проведение [26]

|

Показатели

|

2016

|

2017

|

Отклонения, млрд. руб.

|

Темп прироста, %

|

|

Комиссионные доходы от проведения международных

расчетов

|

1378,1

|

1875,3

|

+497,2

|

+136,1

|

|

Расходы на проведение международных расчетов

|

1332,6

|

1793,6

|

+461,0

|

+134,6

|

|

Прибыль Банка от данного вида деятельности

|

45,5

|

81,7

|

+36,2

|

+179,6

|

|

Общая прибыль Банка

|

511

|

607

|

+96,0

|

+118,8

|

|

Доля прибыли от проведения международных расчетов,

%

|

8,9

|

13,5

|

+4,6

|

-

|

По итогам 2017 г. комиссионные доходы Банка от проведения международных

расчетов составили 1875,3 млрд. руб., увеличившись по сравнению с 2016 г. на

497,2 млрд. руб. или на 36,1 %. Объем расходов Банка на проведение международных

расчетов в 2017 г. составили 1793,6 млрд. руб., увеличившись на 461 млрд. руб.

или на 34,6 %, по сравнению с 2016 г.. Прибыль Банка от оказания расчетных

услуг в 2017 г. составила 81,7 млрд. руб., увеличившись на 36,2 млрд. руб. или

на 79,6% по сравнению с 2016 г.. Доля прибыли Сбербанка России, сформированной

за счет оказания расчетных услуг, составила 13,5 %, что выше значения 2016 г.

на 4,6 млрд. руб..

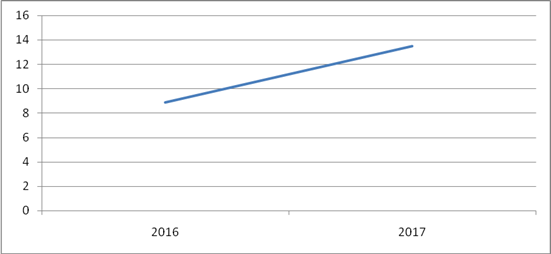

Динамика доли прибыли

от оказания расчетных услуг в общем объеме прибыли Сбербанк России приведена

на рисунке 4.[27]

Рисунок 4 − Состав международных

расчетов за услуги в региональном разрезе

Итак,

по итогам 2017 г. доля прибыли Сбербанка России, сформированной за счет

оказания расчетных услуг, составила 13,5 %, что выше значения 2016 г. на 4,6

п.п. Таким образом, уровень эффективности реализации других направлений

банковской деятельности выше, чем международных расчетов, что создает основание

для принятия мер по совершенствованию их проведения.

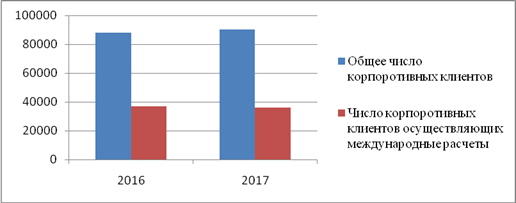

Динамика

числа корпоративных клиентов Сбербанка России, использующих международные

расчеты, и общего числа клиентов приведена на рисунке 5.[28]

Рисунок 5 −Динамика числа

корпоративных клиентов Сбербанка России, единиц

Имеет

место тенденция снижения доли клиентов Сбербанка России, осуществляющих

международные расчеты, что, по-видимому, обусловлено ростом доли проблемных

платежей показано на рисунке 6.[29]

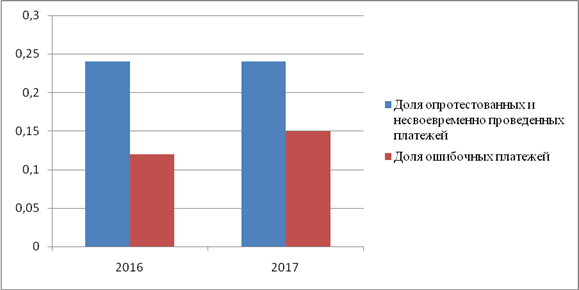

Рисунок 6 − Динамика доли

проблемных платежей, %

Таким

образом, в настоящее время имеет место тенденция увеличения доли проблемных

платежей, что обуславливает необходимость повышения качества оказания расчетных

услуг. В целом Сбербанк России является динамично развивающимся

кредитно-финансовым учреждением, занимающим доминирующую позицию на ряде

сегментов рынка. Наблюдается стабильный рост объемов международных расчетов,

проводимых в Банке, чему способствует развитая корреспондентская сеть и наличие

открытых кредитных линий в иностранных банках. Однако вызывает беспокойство

снижение прибыльности операций по проведению международных расчетов и падение

качества их проведения, что обуславливает необходимость разработать направления

совершенствования организации международных расчетов для Сбербанка России.

2.3

Проблемы организации международных расчетов в ПАО «Сбербанк России» и пути их

решения

По результатам

проведенного анализа, было выявлено:

- снижение прибыльности операций по

проведению международных расчетов;

- ухудшение качества проведения

международных расчётов.

Решением

выявленных проблем в международной расчетной системе в Сбербанка России могло

бы являться - построение более надежной и эффективной системы международных

расчетов, которые бы обеспечивали бы банку возможность предоставления клиентам конкурентоспособных

расчетных услуг, а также создание необходимых условий для эффективного

управления денежными ресурсами, что в свою очередь привело бы к увеличению

числа клиентов банка, улучшения качества проведения международных расчётов.[30] Так как

при построении своей расчетной системы Сбербанк России руководствуется не

только нормативными документами Банка, но и принципами построения системно

значимых международных платежных систем, это могло бы позволить проводить

Сбербанку более эффективную оптимизацию и централизацию расчетного обслуживания

корреспондентов и контрагентов.

Для

выполнения этой задачи Сбербанк России может произвести работу по модернизации

и развитию Централизованной расчетной системы благодаря реализацией в ней

единого стандарта электронного обмена UNIFI.

Так

как проводимая централизация расчетов Сбербанк России в евро была положительно

воспринята банками - партнерами Сбербанка в Западной Европе и мире в части

практики управления счетами и ликвидностью Сбербанк и то что, его присутствие

во многих странах позволяет банку владеть информацией о правилах построения

национальных и международных платежных систем и применять эти знания в

построении собственной платежной системы Сбербанка, но она требует дальнейшего

развития.

Перспективой

развития централизованной расчетной системы в Сбербанке России и, в частности,

международных форм расчетов можно было бы связать с реализацией единого

стандарта электронного обмена, который представляет собой набор средств

моделирования, разработки и сопровождения стандартов сообщений для

взаимодействия субъектов финансовой отрасли. Применяя технологические решения

UNIFI используя общую методологию для всех новых разработок, стремясь к

прогрессивному сближению финансовых рынков.

Благодаря

введению системы UNIFI явилось бы внедрение в систему методологии

моделирования, которая позволила бы Сбербанку России отделить бизнес-стандарт

от форматов физического сообщения. Так как модели эволюционируют вместе с

бизнесом, в то время как форматы сообщений эволюционируют вместе с технологией,

имея возможность получать преимущества от последних инновационных разработок:

автоматизации, легкости внедрения, открытости и экономичности финансовых

продуктов. Комбинация методологии бизнес-моделирования и обратный

инжиниринговый подход делает UNIFI уникальным инструментом разработки, целью

которого является конвергенция различных финансово-технологических стандартов,

одновременно с этим предлагая облегченную функциональную совместимость с

другими существующими наборами сообщений.

Предполагается,

что реализация в Сбербанке России общей платформы для разработки финансовых

сообщений на базе UNIFI стандартизует полный комплекс процедур электронного

взаимодействия, используемый в финансовой отрасли. На основе бизнес- моделирования

будут разработаны формализованные электронные сообщения, обеспечивающие

взаимодействие плательщиков и получателя средств для осуществления электронной

коммерции. То есть весь процесс платежно-расчетного электронного

документооборота, начиная от процедур заключения договора, выставления счета,

осуществления оплаты и заканчивая подтверждением расчетных операций, будет

формализован на основе сообщений стандарта UNIFI.

Заключение

В

данной работе была раскрыта сущность международных расчетов, рассмотрены

применяемые в настоящее время основные формы международных расчетов (банковский

перевод, инкассо, аккредитив), механизм их осуществления и факторы, влияющие на

выбор той или иной формы расчетов.

В качестве объекта

исследования был выбран ПАО «Сбербанк России». Было

выявлено, то что он проводит международные расчеты по внешнеторговым

контрактам в любых формах, принятых в международной банковской практике, - от

обычного банковского перевода до разработки и реализации индивидуальных схем

расчетов (с элементами комбинированных расчетов, включающих несколько форм

расчетов по одному контракту).

Был проведен анализ

аккредитива и инкассо по экспорту и импорту, в ходе анализа выяснилось, что по

внешнеторговым операциям больше преобладают рубли в количестве по аккредитиву и

по инкассо, как для экспортера, так и для импортера.

Причем основной акцент

в анализе был сделан на банковском переводе как наиболее распространенной форме

международных расчетов, и которая в наибольшей степени удовлетворяют требования

проведения расчетов, как экспортеров, так и импортеров.

Был

произведен анализ основных показателей международных расчетов в ПАО «Сбербанке

России» с целью выявления проблемных зон требующих модернизации были

разработаны положительные рекомендаций, по устранению недостатков.

Предложенные

рекомендации позволили бы Сбербанку возможность сквозной автоматизированной

обработки сообщений, циркулирующих между кредитными организациями, их

клиентами, финансовыми рынками и платежными системами, что в свою очередь

привело бы:

-

Снижению затрат по сопровождению платежей в рамках Сбербанка России на базе

единых платежных стандартов, а также минимизировало бы издержки по сопровождению

платежей за счет суммирования трафика.

-

Увеличение прибыльности операций по проведению международных расчетов

-

Значительное повышение скорости осуществления международных расчетов для

клиентов Сбербанка России за счет оптимизации платежа, внедрения единых

стандартов и технологий.

-

Увеличение качества проведения международных расчётов

-

Минимизация рисков за счет централизованного контроля финансовых потоков.

Список

литературы и источников

1) Международная торговая палата № 522,

регламентирующая порядок совершения инкассовых операций [Электронный ресурс] //

КонсультантПлюс URL: [1]

Лебедев

Д.С. Международные валютно-кредитные и финансовые отношения: в схемах и

таблицах. − М., 2016. – С.34.

[2] Формы

международных расчетов [Электронный ресурс] // Drandars.ru URL:

[3] Каджаева М. Р. Банковские операции: корреспонденские

отношения между банками. − М, 2013. − С.306.

[4] Каджаева М.Р. Банковские операции: документы по внешней

торговле. − М, 2013. − С.315.

[5] Там же. С. 316.

[6] Там же. С. 319.

[7] Там же. С. 319.

[8] Агибалов, А.В. Международные финансы: Формы международных

расчетов / А.В. Агибалов, Е.Е. Бичева, О. М.Алещенко. – Воронеж: ВГАУ, 2015. –

С.169.

[9]

Там

же. С. 173.

[10] Там же. С. 175.

[11] Там же. С. 176.

[12] Там же. С. 176.

[13] Там

же. С. 177.

[14] Там

же. С. 178.

[15] Там же. С. 178.

[16] Там же. С. 179.

[17] Там же. С. 179.

[18] Банковское

обслуживание. Документарные операции: для экспорта [Электронный ресурс] // Сбербанк

URL: [19] Статистика

международных расчетов [Электронный ресурс] // Сбербанк URL: [20] Банковское

обслуживание. Документарные операции: для импорта [Электронный ресурс] // Сбербанк

URL: [21] Статистика

международных расчетов [Электронный ресурс] // Сбербанк URL: [22] Банковское

обслуживание. Документарные операции: для экспорта [Электронный ресурс] // Сбербанк

URL: [23] Статистика

международных расчетов [Электронный ресурс] // Сбербанк URL: [24] Банковское

обслуживание. Документарные операции: для импорта [Электронный ресурс] // Сбербанк

URL: [25] Статистика

международных расчетов [Электронный ресурс] // Сбербанк URL: [26] Статистика

международных расчетов [Электронный ресурс] // Сбербанк URL: [27] Статистика

международных расчетов [Электронный ресурс] // Сбербанк URL: [28] Статистика

международных расчетов [Электронный ресурс] // Сбербанк URL: [29] Статистика

международных расчетов [Электронный ресурс] // Сбербанк URL: [30] Богуславский

М.М. Формы международных денежных расчетов: проблема международных расчетов. – М.,

2014. − С.48–49.