УЧЕТ и АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ (на примере кафе Восточная кухня (ИП Владыкин А.А.))

выпускная квалификационная работа

БАКАЛАВРИАТ

Тема:УЧЕТ

И АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

|

Институт

дистанционного образования

|

|

Студент:

Гришанова

Ирина Анатольевна

|

|

Направление: 38.03.01

«Экономика»

Профиль «Бухгалтерский учет, анализ и аудит»

|

|

Группа: БуА-15Р

Руководитель:

Полозова

Наталья Анатольевна

к.э.н., доцент

|

|

Кафедра Бухгалтерского

учета и аудита

|

|

Нормоконтролер:

Пьянкова Е.Ю.

к.э.н., доцент,

старший преподаватель

|

|

Оценка

____________________

|

|

|

Екатеринбург

2018 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ3

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ6

1.1 ПОНЯТИЕ

ДОХОДОВ, РАСХОДОВ, ПРИБЫЛИ. ИХ КЛАССИФИКАЦИЯ И РОЛЬ В ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ.

МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОРГАНИЗАЦИИ6

1.2 НОРМАТИВНО-ПРАВОВОЕ

РЕГУЛИРОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОРГАНИЗАЦИИ13

1.3 ОБЩАЯ

ОРГАНИЗАЦИЯ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ17

2 ОРГАНИЗАЦИЯ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ИП

ВЛАДЫКИН А.А.27

2.1 КРАТКАЯ ХАРАКТЕРИСТИКА ИП ВЛАДЫКИН А.А.27

2.2 СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ДОХОДОВ И РАСХОДОВ,

ФИНАНСОВЫХ РЕЗУЛЬТАТОВ34

3 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ42

3.1 МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВЫХ

РЕЗУЛЬТАТОВ42

3.2 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПО ДАННЫМ ИП ВЛАДЫКИН

А.А.51

3.2.1 АНАЛИЗ ДИНАМИКИ И СТРУКТУРЫ ЭЛЕМЕНТОВ ФОРМИРОВАНИЯ

ФИНАНСОВЫХ РЕЗУЛЬТАТОВ, ОЦЕНКА КАЧЕСТВА ФОРМИРОВАНИЯ ВАЛОВОЙ ПРИБЫЛИ, ПРИБЫЛИ

ОТ ПРОДАЖ, ПРИБЫЛИ ДО НАЛОГООБЛОЖЕНИЯ51

3.2.2 ФАКТОРНЫЙ АНАЛИЗ ВАЛОВОЙ ПРИБЫЛИ, ПРИБЫЛИ ОТ ПРОДАЖ,

ПРИБЫЛИ ДО НАЛОГООБЛОЖЕНИЯ И ЧИСТОЙ ПРИБЫЛИ60

3.2.3 МАРЖИНАЛЬНЫЙ АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ64

3.3 ОЦЕНКА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ66

ЗАКЛЮЧЕНИЕ75

СПИСОК

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ77

ПРИЛОЖЕНИЕ 181

ПРИЛОЖЕНИЕ 282

ВВЕДЕНИЕ

В

современных условиях рыночных отношений, определяющим в деятельности

предприятий стали экономические методы и экономические интересы. Определение финансовых результатов является

завершающим этапом вдеятельности предприятия. Благодаря высоким значениям

финансовыхрезультатов деятельности, происходит увеличение его деловой

активности иинвестиционной привлекательности, в финансовой и производственной

сферах,обеспечиваются укрепление государственного бюджета посредством

налоговыхплатежей.

Значение прибыли для кoммерческoгo предприятия заключается в

следующем: прибыль является истoчникoм денежных ресурсoв; прибыль – этo

истoчник фoрмирoвания фoндoв кoмпании (накoпления, пoтребления и прoч.). Этo

еще и фoндooбразующий пoказатель, пoскoльку величина прибыли oпределяет размер

фoндoв предприятия; прибыль – фактoр финансoвoй мoтивации персoнала; прибыль

является истoчникoм льгoт трудoвoгo и сoциальнoгo характера для сoтрудникoв

кoмпании; на oснoве сooтнoшения прибыли с иными параметрами мoжнo oценить, наскoлькo

эффективнo предприятие испoльзует свoи ресурсы; прибыль oбoбщает в себе все

сoставляющие рабoты кoмпании; на oснoве прибыли мoжнo судить o тoм, удается ли

ей дoстигать пoставленных целей; прибыль выпoлняет oпределенные функции:

распределительная, стимулирующая и oценoчная.

Актуальность

работы заключается в том, что бухгалтерский учет и анализ финансовых

результатов составляет неотъемлемую часть функций общего управления

собственными средствами ИП Владыкин А.А.

Размер финансовых результатов определяет уровень прибыльности, рентабельности

предприятия, а также характеризует в определенной мере его инвестиционные

возможности. Следовательно, в условиях рынка благополучие и коммерческий успех ИП Владыкин А.А. всецело зависят от

того, насколько эффективна его деятельность. Предприятие должно быть

ориентировано только на прибыльное, рентабельное хозяйствование.

В

связи с тем, что прибыль состоит из большого числа сложных комплексных

показателей, величина которых рассчитывается в процессе

финансово-хозяйственной деятельности предприятий, то

необходимо принятие управленческих решений всеми участниками

отношений: собственниками предприятия, владельцами акций, любыми

сторонними лицами (кредиторами, инвесторами, поставщиками и покупателями,

налоговыми органами, банковским сектором). В этой связи у предприятия не

должно возникать проблем и ошибок при интерпретации многочисленности различных

показателей финансовых результатов. Состояние динамичности как внутренней,

так и внешней среды предприятий в условиях рыночной экономики

требует принципиально новых и неординарных подходов к управлению предприятием,

базирующихся на принципах гибкости и экономической целесообразности. В

результате этого изменяются методы проведения анализа и экспертной

диагностики производственного и финансово-экономического состояния

хозяйствующего субъекта, критерии и оценки принятия важных

производственных решений.

Цель

дипломной работыявляется изучение

бухгалтерского учета и проведение анализа финансовых результатов на примере ИП Владыкин А.А.

В

соответствии с целью в работе решаются следующие задачи:

-

изучить теоретические основы учета и

анализа финансовых результатов организации;

-

изучить технико-экономическую

характеристику ИП Владыкин А.А.;

-

исследовать организацию учета финансовых

результатов в ИП Владыкин А.А.;

-

проанализировать финансовые показатели

деятельности ИП Владыкин А.А.;

-

разработать рекомендации по

совершенствованию учета финансовых результатов и по повышению прибыльности и

рентабельности деятельности ИП Владыкин А.А.

Предмет исследования – система учета и анализа финансовых

результатов.

Объект исследования - ИП Владыкин А.А.

Практическая значимость работы состоит в том, что материалы

дипломного исследования могут быть применены на практике в работе с

организациями.

Для

решения данных задач в работе используются такие методы исследования как

финансовый, экономический и статистический анализ, способы

группировки и сравнения, табличный и графический методы.

Нормативно-правовую основу исследования составляют

нормативные правовые акты, федеральные законы и подзаконные акты.

Теоретическую основу работы составляют труды отечественных

ученых: Романова Л. Е., Давыдова Л. В.,

Коршунова Г. В., Черняк В.З., Попов В.М., Ляпунов С.И., Баринов, В.А., Савчук

В.П., Иванов А.А., Олейников С.Я., Бочаров С.А.

Выпускная квалификационная работа состоит из введения, трех глав,

заключения, списка использованной литературы.

В первой главе рассматриваются теоретические основы организации, учета и анализа

финансовых результатов.Вторая глава посвящена изучению системы бухгалтерского учета и анализа

финансовых результатов в ИП Владыкин А.А.

В третьей главе делаютсявыводы по итогам проделанной работы и разрабатываются рекомендации по совершенствованию системы

бухгалтерского учета и управления финансовыми результатами деятельности

предприятия ИП Владыкин А.А.

В соответствии с Положением по бухгалтерскому учету «Доходы

организаций» ПБУ 9/99[7, c.102], доходы - это «увеличение экономических

выгод в результате поступления активов (денежных средств, иного имущества) и

(или) погашения обязательств, приводящее к увеличению капитала организации, за

исключением вкладов участников (собственников имущества)».

Отдельные методологические, методические и организационные

аспекты формирования финансовых результатов на предприятиях исследуются такими

учеными, как: Акофф Р. Л., Москалюк В. А., Бабичем Т. Н., Опариным В. С.,

Орловым А. А., Полтавьевой И. В., Терещенко А. М., Тропининой В.

Ю., Тарасюком Г. А., Кирейцевым Г. Ф., Новиковым Б. А. и др.

В современной экономической литературе выделяют

следующие взаимосвязанные определения: издержки, затраты, расходы,

себестоимость.

Издержки представляют собой суммарные «потери»

организации, связанные с выполнением определенных операций.

Подразумевается, что в издержки входят явные (расчетные) и временные

(альтернативные) издержки.

Затраты – Денежный эквивалент объема ресурсов, которыми

используются предприятием для производства и реализации продукции.

Затратыявляются явными издержками.

В соответствии с Положением по бухгалтерскому учету «Расходы

организации» ПБУ 10/99[8, c.55] под расходами организации предполагается

«уменьшение экономических выгод в результате выбытия активов (денежных средств,

иного имущества) и (или) возникновения обязательств, приводящее к уменьшению

капитала этой организации, за исключением уменьшения вкладов по решению

участников (собственников имущества)».

Таким образом, можно сделать о том, что издержки как

определение представлены как самое широкое понятие, затраты представлены как

часть издержек. Расходы подразделяются на разные типы в зависимости от способа

их рассмотрения и являются составной частью затрат. Себестоимость

продукции, в свою очередь, является самым узконаправленным определением,

связанным только с продукцией.

Прибыль – главный финансoвый пoказатель, свидетельствующий o

тoм, наскoлькo результативнo рабoтает кoмпания, эффективны ли ее прoизвoдственные

прoцессы. Прибыль является как oснoвным ресурсoм для финансирoвания

деятельнoсти oрганизации, так и истoчникoм дoхoда бюджетoв разных урoвней [13,

с.63].

В себестоимость изготовленного (или приобретенного) товара

включают все понесенные расходы на его производство (приобретение). Если фирма

оказывает услуги (выполняет работы), то при подсчете их себестоимости (и в

последующем валовой прибыли) учитывают все расходы, связанные с их оказанием

[15, с.78].В практике различают

несколько видов прибыли:

- валовая прибыль;

- прибыль от продаж;

- прибыль до налогообложения;

- чистая прибыль.

Валовая прибыль — это разница между выручкой от реализации и

себестоимостью товара. Отличие валовой от чистой заключается в том,

валовая — это прибыль, которая получена еще до обязательных отчислений. То

есть, она не включает расходы на погашение налогов и других установленных

выплат.

С помощью валовой прибыли можно рассчитать валовую маржу.

Валовая маржа — это процент от общего объема выручки, что компания сохраняет

после понесенных затрат на производство. Чем выше маржа, тем лучше для

предприятия.

Выручка — это чистый доход от реализации продукции. К

себестоимости же относим фиксированные и переменные затраты,

которые связаны с производством. Например, сырье, материалы, зарплата и

амортизация[22, с.55].

В отчетности отражается: Валовая прибыль —«Отчет о финансовых результатах»

(ОФР), код ряда 2090.

Расчетом маржинальной прибыли занимаются

менеджеры и финансовые аналитики на предприятии, или же приглашенные аудиторы.

Она дает возможность быстро возмещать постоянные затраты и используется для

планирования производства.

Также при расчете маржинальной прибыли можно найти точку безубыточности: она показывает, какой нужен доход, чтобы "работать в

0" и не нести убытки.

При выпуске нескольких видов продукции анализ

маржинальной прибыли позволяет определить наиболее прибыльные и убыточные

позиции. Таким образом, можно делать акцент на тех видах продукции, которые

принесут максимальный доход.

В основу классификации следует включить следующие признаки:

характер отражения в учете; характер деятельности предприятия; основные виды

хозяйственных операций предприятия; основные виды деятельности предприятия;

состав формирующих элементов; характер налогообложения; характер инфляционной «очистки»; достаточность

уровня формирования; рассматриваемый период формирования; характер

использования; степень использования; значение итогового результата

хозяйствования[10, с.45].

1.По характеру отражения в учете.

Бухгалтерская прибыль представляет собой разность между

доходами предприятия и внешними его текущими затратами (издержками),

отражаемыми бухгалтерским учетом.

Экономическая прибыль представляет собой разность между

суммой доходов предприятия, с одной стороны, и суммой как внешних, так и

внутренних его текущих затрат (издержек), с другой. Экономическая прибыль

предприятия всегда меньше бухгалтерской на величину внутренних текущих затрат

(издержек).

2.По характеру деятельности предприятия.

Прибыль от обычной деятельности характеризует финансовый результат от всех традиционных для данного предприятия

видов деятельности и хозяйственных операций, формируемый на регулярной основе.

Прибыль от чрезвычайных событий характеризует необычный или

очень редкий для данного предприятия источник ее формирования.

3.По

основным видам хозяйственных операций.

Прибыль от реализации продукции (товаров, работ, услуг) —

является основным ее видом на предприятии, непосредственно связанным с

отраслевой спецификой их деятельности. В обоих случаях под этой прибылью

понимается результат хозяйствования по основной производственно-сбытовой

деятельности предприятия[13, с.108].

Прибыль от внереализационных операций – доходы от паевого

участия данного предприятия в деятельности других совместных предприятий с

отечественными и зарубежными партнерами; доходы от принадлежащих предприятию

облигаций, акций и других ценных бумаг, выпущенных сторонними эмитентами;

доходы по депозитным вкладам предприятия в банках; полученные штрафы, пени и

неустойки и другие.

4.По

основным видам деятельности.

Прибыль от операционной деятельности представляет собой

совокупный объем прибыли от реализации продукции и прибыли от других операций,

не относящихся к инвестиционной или финансовой деятельности.

Прибыль от инвестиционной деятельности характеризует итоговой

финансовый результат от операций по приобретению (сооружению, изготовлению) и

продаже амортизируемого имущества — основных фондов, нематериальных активов и

других необоротных активов, а также краткосрочных финансовых инвестиций,

которые не являются эквивалентами денежных средств.

Прибыль от финансовой деятельности характеризует финансовый

результат операций, который приводит к изменению размера и состава собственного

капитала и ссуд предприятия (привлечения дополнительного акционерного или паевого

капитала, эмиссии облигаций и других долговых ценных бумаг, привлечение кредита

в различных его формах, погашение обязательств по основному долгу и т.п.).

5.По

составу элементов, формирующих прибыль.

Маржинальная прибыль характеризует сумму чистого дохода от

операционной деятельности (валового дохода предприятия от этой деятельности,

уменьшенного на сумму налоговых платежей за счет него) за вычетом суммы

переменных затрат.

Валовая прибыль характеризует сумму чистого дохода от

операционной деятельности за вычетом всех операционных расходов, как

постоянных, так и переменных.

Балансовая прибыль соответственно представляет собой разницу

между всей суммой чистого дохода предприятия и всей суммой его текущих затрат.

Чистая прибыль характеризует сумму балансовой (или валовой)

прибыли, уменьшенную на сумму налоговых платежей за счет нее.

6.По характеру налогообложения.

Состав прибыли, не подлежащей налогообложению и облагаемую

налогами, регулируется соответствующим законодательством в области

налогообложения.

7.По характеру инфляционной «очистки».

Реальная прибыль характеризует размер номинально полученной

ее суммы, скорректированный на темп инфляции в соответствующем периоде.

8.По

достаточности уровня формирования.

Нормальная прибыль характеризует такой уровень ее

формирования, когда после покрытия внешних и внутренних текущих затрат

(издержек), остается доход, равный минимальной ставке депозитного процента (по

отношению к сумме используемого собственного капитала).

Низкая и высокая прибыль характеризует уровень ее

формирования, который соответственно ниже или выше уровня нормальной прибыли.

9.По

степени использования

Нераспределённая прибыль – часть сформированной прибыли

предприятия, которая еще не распределена (а соответственно и не использована)

на конкретные хозяйственные нужды.

Распределённая прибыль – часть сформированной прибыли,

которая на рассматриваемую дату уже распределена и не использована в процессе

хозяйственной деятельности.

10.По

значению итогового результата хозяйствования.

Положительная прибыль (или собственно прибыль).

Отрицательная прибыль (убыток).

Несмотря на довольно значительный перечень рассмотренных

классификационных признаков, он, тем не менее, не отражает всего многообразия

видов прибыли, используемых в научной терминологии и предпринимательской

практике.

В процессе проведения анализа экономического содержания

терминов «доходы», «расходы» и «финансовые результаты», обратим внимание на

особенности регламентирования их учета в ПБУ в настоящее время.

Согласно ПБУ 9/99 и ПБУ 10/99 доходы и расходы субъектов

хозяйствования разбиты на следующие группы: от обычной деятельности и от прочих

видов деятельности (необходимо отметить, что такой подход к их разделению

приведен и в МСФО)[21, с.56].

Рассматривая систему регламентирования в иных отечественных

стандартах, становится очевидным, что применение категорий «прочие доходы» и

«прочие расходы» является упорядоченным, а относительно употребления категорий

«доходы и расходы от обычной деятельности» такое единство отсутствует. Это

ведет к затруднительному отнесению операций к доходным и расходным статьям от

обычной деятельности. В ПБУ 9/99 к доходам от обычной деятельности отнесена

выручка от продажи готовой продукции, товаров, выполнения работ, оказания

услуг. Тем не менее, невозможно согласиться с тем, что в ПБУ 9/99 не дан ответ,

можем ли мы категории «доход от обычной деятельности» и «выручку» рассматривать

как синонимы. Также, в регламентируемой системе не уточнено, можно ли считать

доход от обычной деятельности выручкой вместе с налогом на добавленную

стоимость (НДС), либо НДС необходимо исключить и только после этого можно

признать выручку в качестве соответствующего дохода.

Что же касается понятия «расход от обычной деятельности», то

в соответствии с ПБУ 10/99 к расходам от обычной деятельности относятся

расходы, которые связаны с производством и реализацией товара, приобретенного

либо его продажей, с выполнением работ и оказанием услуг.

В процессе проведения анализа экономического содержания

терминов «доходы», «расходы» и «финансовые результаты», обратим внимание на

особенности регламентирования их учета в ПБУ в настоящее время.

Согласно ПБУ 9/99 и ПБУ 10/99 доходы и расходы субъектов

хозяйствования разбиты на следующие группы: от обычной деятельности и от прочих

видов деятельности (необходимо отметить, что такой подход к их разделению

приведен и в МСФО)[21, с.56].

Рассматривая систему регламентирования в иных отечественных

стандартах, становится очевидным, что применение категорий «прочие доходы» и

«прочие расходы» является упорядоченным, а относительно употребления категорий

«доходы и расходы от обычной деятельности» такое единство отсутствует. Это

ведет к затруднительному отнесению операций к доходным и расходным статьям от

обычной деятельности. В ПБУ 9/99 к доходам от обычной деятельности отнесена

выручка от продажи готовой продукции, товаров, выполнения работ, оказания

услуг. Тем не менее, невозможно согласиться с тем, что в ПБУ 9/99 не дан ответ,

можем ли мы категории «доход от обычной деятельности» и «выручку» рассматривать

как синонимы. Также, в регламентируемой системе не уточнено, можно ли считать

доход от обычной деятельности выручкой вместе с налогом на добавленную

стоимость (НДС), либо НДС необходимо исключить и только после этого можно

признать выручку в качестве соответствующего дохода.

Что же касается понятия «расход от обычной деятельности», то

в соответствии с ПБУ 10/99 к расходам от обычной деятельности относятся

расходы, которые связаны с производством и реализацией товара, приобретенного

либо его продажей, с выполнением работ и оказанием услуг.

Законодательство Российской Федерации о бухгалтерском учете в

целом состоит из Федерального закона «О бухгалтерском учете», устанавливающего

единые правовые и методологические основы организации и ведения бухгалтерского

учета в Российской Федерации, других федеральных законов, указов Президента

Российской Федерации, постановлений Правительства Российской Федерации,

Положений по бухгалтерскому учету, утверждаемых Министерством финансов.

В самом Законе нет прямых упоминаний о финансовых результатах

и системе их учета. Исключение составляет статья 12 «Инвентаризация имущества и

обязательств», в которой финансовые результаты выступают объектом, с помощью которого

регулируются расхождения между фактическим наличием имущества и данными

бухгалтерского учета. При этом статьей 5 Закона устанавливается система

нормативного регулирования бухгалтерского учета, важнейшим элементом которой

являются Положения по бухгалтерскому учету (второй уровень нормативного

регулирования). В этих нормативных документах устанавливаются принципы, правила

и способы ведения бухгалтерского учета. Все Положения по их направленности

можно подразделить на три группы[10, с.69]:

-

общие принципы

раскрытия информации;

-

активы и обязательства

организации;

-

финансовые результаты

деятельности организации.

Если поступившая выручка и все прочие доходы больше по сумме

понесенных расходов, то образуется прибыль — положительный финансовый

результат. Если расходы больше, чем доходы, то результат отрицательный —

убыток. Прибыли и убытки в разных системах учета: бухгалтерском,

управленческом, налоговом могут разниться. Расхождение в учете финансовых

результатов возникает из-за того, что отдельные операции в одном учете

регистрируются, а в другом — нет. Для задач налогообложения отдельные статьи

затрат и различных доходов могут не учитываться.

Расхождения между управленческим и бухгалтерским учетом

возникают из-за временных разрывов: управленческие данные оперативны и не

всегда подтверждены документами.

Окончательный финансовый результат деятельности предприятия

обобщает[20, с.106]:

-

результаты от

продаж продуктов сфер производства, торговли, строительства;

-

разность

дополнительных (операционных) доходов и расходов;

-

сальдо

внереализационных доходов и расходов;

-

разность

чрезвычайных расходов и доходов.

Наибольшую долю в окончательной прибыли фирмы занимает доход

от продаж при ведении основных видов деятельности.

Если за определенный период, по которому подводится итог,

сумма выручки и всех доходов больше расходов, можно говорить о положительном

финансовом результате. В противном случае он считается отрицательным. Следует

понимать, что определение финансового результата в бухгалтерском, налоговом и

управленческом учете имеет свои особенности, поэтому их показатели всегда

разнятся. Аналитический и синтетический учет финансовых результатов в бухучете

ведется с использование спецсчетов 90, 91, 99.

По своей структуре финансовый

результат состоит из:

-

итогов, полученных от основной деятельности организации;

-

итогов, исчисленных от прочей деятельности;

-

чрезвычайных поступлений и растрат;

-

начисленного налога на прибыль.

Если организация

не применяет в своей работе ПБУ 18/02 для расчета налога на прибыль, все

расходы и доходы в учете финансовых результатов подразделяются на учитываемые и

неучитываемые. Для проверки правильности начисления налога на прибыль нужно

лишь сверить налоговые бухгалтерские регистры. Для начисления налога применяют

Дт 99 Кт 68.04.1, причем сразу относят на субсчет учета расчетов с бюджетом.

При использовании ПБУ 18/02 дела обстоят по-другому. Для того

чтобы сформировать в бухучете сумму налога на прибыль используется проводка с

участием субсчета 68.04.2. В конечном итоге на субсчете 68.04.2 при начислении

налога к уплате образуется сумма, отраженная в декларации. После итоговую сумму

субсчета 68.04.2 закрывают полностью на субсчет 68.04.1, где налог

распределяется по бюджетам. На нем же учитываются дальнейшие расчеты с бюджетом

по начисленной к уплате сумме.

Учет финансовых результатов требуется для принятия

управленческих решений с целью увеличения прибыльности компании. Он включает

горизонтальный, вертикальный и трендовый анализ показателей плюс определение

причин и обстоятельств изменения показателей прибыли и их количественную

оценку. Финанализ включает анализ физических показателей производства и

рассмотрение денежных потоков организации, которые базируются на ее стоимости.

Только сочетание этих двух составляющих способно дать реальную оценку состояния

организации.

Каждая компания выбирает те методы анализа, которые более

полно соответствуют специфике работы и отрасли, в которой ведет свою

деятельность предприятие. Среди распространенных методов стоит выделить

следующие[26, с.98]:

-

сравнительный. Он предполагает сопоставление одних и тех же

значений за равные промежутки времени, выявляет разницу между ними в большую

или меньшую сторону.

-

структурный. Происходит определение структуры итоговых финансовых

показателей. Выясняется, насколько каждый из них влияет на итог хозяйственной

деятельности.

-

факторный. Определяется влияние каждого фактора на

экономический результат деятельности организации.

Решение о распределении чистой прибыли оформляется в виде

протокола.

В протоколе прописывается, какая часть чистой прибыли

подлежит распределению и на какие конкретно цели будет направлена чистая

прибыль.

Так, в обществе с ограниченной ответственностью собственники

оформляют протокол общего собрания участников (п. 6 ст. 37 Закона N 14-ФЗ).

В акционерном обществе учредители составляют протокол общего

собрания акционеров (ст. 63 Закона N 208-ФЗ).

Отличие его от протокола общего собрания участников в том,

что он оформляется в двух экземплярах.И имеет обязательные реквизиты.Это место

и время проведения собрания; общее количество голосов, которыми обладают

акционеры - владельцы голосующих акций; количество голосов учредителей,

участвующих в собрании.А также сведения о председателе и секретаре собрания,

повестке дня. Такие требования установлены п. 2 ст. 63 Закона N 208-ФЗ.А вот в

фирмах, созданных единственным учредителем, протоколы собраний вообще не

оформляются.

Это следует из ст. 39 Закона N 14-ФЗ и п. 3 ст. 47 Закона N

208-ФЗ. Направления расходования средств чистой прибыли учредитель определяет

своим письменным решением.

Для бухгалтера решение учредителей о распределении прибыли -

это первичный документ, на основании которого будут проводиться хозяйственные

операции в учете а также выплачиваться перечисленные в этом документе денежные

суммы[7, с.78].

После утверждения решения собственников о распределении

чистой прибыли, следует произвести выплаты на определенные в этом документе

цели.

При этом следует соблюдать срок выплаты, указанный в

решении.Если срок не указан, то принимается во внимание общий период времени, установленный

законодательством.

Так, для обществ с ограниченной ответственностью крайний срок

не может превышать 60 дней с даты, когда было принято соответствующее решение

(п. 3 ст. 28 Закона N 14-ФЗ).А для акционерных обществ сроки считаются в

зависимости от статуса получателя (его определяет совет директоров).

Синтетический и аналитический учет финансовых результатов

ведется при помощи специально выделенной группы бухгалтерских счетов: 90, 91 и

99.

Исходя их остатков указанной группы счетов, выводятся

значения строк Приложении к балансу под названием «Отчет о финансовых результатах».

1. 90 счет «Продажи»

Здесь ведется бухгалтерский учет финансовых результатов

основной деятельности организации. Все итоги обобщаются на счете 90 таким

образом.

Из общей выручки компании вычитаются:

-

сформированная себестоимость продаж, учтенная по сч. 90.02;

-

расходы на продажу, обобщенные на сч.90.07;

-

управленческие расходы (90.08);

-

косвенные налоги — НДС, акцизы (90.03);

-

таможенные налоги при экспорте (90.05).

Итоговый результат фиксируется по регистру 90.09 «Прибыль,

убыток от продаж» и по окончанию месяца переносится на счет 99, а на 31 декабря

весь счет обнуляется.

Аналитические регистры 90-х счетов составляются по каждому

типу продукции, объекта строительства, наименования той или иной услуги.

2. 91 счет под названием «Прочие доходы и расходы»

Бухгалтерский учет финансовых результатов от другой

деятельности предприятия ведется на сч. 91. Все поступившие непостоянные, то

есть имеющие случайный и разовый характер, доходы суммируются по К-ту 91.01:

-

денежные поступления от переданных арендаторам ценностей:

движимого и недвижимого имущества;

-

оплата в различной форме при передаче ненужного оборудования

и зданий;

-

процентные суммы по банковским вкладам;

-

штрафы от контрагентов по различным договорным

обязательствам.

По Д-ту 91.02 учитываются все прочие расходы: начисленные

штрафы, пени от государственных органов и коммерческих партнеров, налоги.

В конце месяца рассчитывается финансовый результат от прочих

операций, который фиксируется на субсчете 91-09 и переносится на 99 счет. На 31

декабря все субсчета к 91 сч. обязательно должны быть закрыты без остатков.

Аналитический учет сч. 91 строится так, чтобы можно было

отследить итоги каждой, учтенной по сч. 91, хозяйственной операции.

3. 99 счет «Прибыли и убытки»

Здесь рассчитывается чистая прибыль компании, как

окончательный итог всей годовой деятельности. По Кредиту сч. 99 фиксируется вся

прибыль, по Дебету — суммированный убыток. Помимо этого, на данном счете нужно

регистрировать чрезвычайные доходы и расходы. Дополнительно по Д-ту сч. 99

регистрируются:

-

санкции налоговых органов;

-

налог на прибыль.

Все эти операции регистрируются, корреспондируя со сч. 68,

где ведутся расчеты с бюджетом.

Обобщенные данные ежемесячно аккумулируется по 99 счету.

Применяя метод сопоставления его дебетовых и кредитовых оборотов, высчитывается

размер финансового результата. Кредитовый остаток отражает величину прибыли, а

дебетовый — образовавшийся чистый непокрытый убыток.

После подведения годовых итогов полученный остаток по сч. 99

переносится на 84 счет «Нераспределенная прибыль», и все счета 90-й группы

обнуляются. Данная процедура именуется реформацией баланса[13, с.68].

Не следует забывать о документальном оформлении учета

финансовых результатов. Документальный регистр, фиксирующий достигнутый итог

деятельности предприятия —«Отчет о финансовых результатах». Учет прибыли и

убытка отчетного года осуществляется также посредством правильно оформленных

первичных документов и регистров синтетического учета: карточек счетов,

оборотных ведомостей[19, с.96].

Для организаций, использующих ПБУ 18/02, требуется отразить

условный доход: величину суммы убытка умножить на 20% ставку налога на прибыль

и сделать проводки: Д-т 09 К-т 68.

Чистый убыток перед реформацией баланса отражается по дебету

балансового счета 99. Последней заключительной операцией он списывается в Дебет

84.02 «Убыток, подлежащий покрытию». В приложении к балансу полученный убыток отражается как сумма с минусом

по соответствующей строке Чистая прибыль (убыток).

Таблица 1 – Основные проводки по распределению чистой прибыли

|

Проводка

|

Операция

|

|

Д 99 - К 84-нераспределенная прибыль

|

Учтена нераспределенная прибыль

|

|

Д 84-непокрытый убыток - К 99

|

Учтен непокрытый убыток

|

|

Д 84 - К 75

|

Начислены дивиденды

|

|

Д 84 - К 82

|

Создан резервный капитал

|

|

Д 84 - К 80

|

Увеличен уставный капитал

|

|

Д 84-нераспределенная прибыль - К

84-непокрытый убыток

|

Прибыль направлена на покрытие убытка

прошлых лет

|

Чистой прибылью распоряжаются участники организации

(акционеры) (п. 1 ст. 28 Закона N 14-ФЗ, пп. 11.1 п. 1 ст. 48 Закона N

208-ФЗ).Они могут направить ее, например, на дивиденды, на увеличение уставного

капитала или создание резервного капитала.Кроме того, за счет чистой прибыли

погашают убытки прошлых лет.В этом случае делается внутренняя проводка по

дебету субсчета 84-нераспределенная

прибыль и кредиту субсчета 84-непокрытый

убыток.Кроме того, корректировочными записями по счету 84 исправляют существенные ошибки прошлых лет, повлиявшие

на финансовый результат.Сальдо счета 84 отражается

в балансе в разд. III «Капитал и резервы» по строке 1370 «Нераспределенная прибыль (непокрытый убыток)».Нераспределенная

прибыль (кредитовое сальдо счета 84)

указывается без скобок, а непокрытый убыток (дебетовое сальдо счета 84) - в круглых скобках.

Таблица 2 - Отчет

о финансовых результатах и отчет об изменениях

капитала

|

Отчет

о финансовых результатах

|

Отчет

об изменениях капитала

|

|

Показатель графы «За

отчетный год» строки 2400

|

Разница показателей графы «Итого» строки 3311 и графы «Итого» строки 3321

|

|

Показатель графы «За

предыдущий год» строки 2400

|

Разница показателей графы «Итого» строки 3211 и графы «Итого» строки 3221

|

При определенных обстоятельствах организация может понести от

своей финансово-хозяйственной деятельности убытки. Все они учитываются по

дебету счета 99, корреспондирующийся со счетами 90 и 91. В некоторых случаях потери

могут быть отнесены на 97 счет как расходы будущих периодов, однако такая

проводка используется не всегда. Покрытие убытков может быть осуществлено

несколькими способами.

Если резерв по сомнительным долгам не создавался, дебиторская

задолженность списывается в состав внереализационных расходов. При создании

оценочного резерва – Дб 63 Кт 60, 62, 70, 71, 73, 76. Без создания оценочного

резерва – Дб 91.2 Кт 60, 62, 70, 71, 73, 76. Прочие внереализационные растраты

и потери списываются в момент их возникновения с дебета или кредита

соответствующих счетов на счет 91.

Таблица 3 - Проводки по учету покрытия убытков

|

Дебет

|

Кредит

|

Описание

|

|

83

|

84

|

Использование добавочного капитала

|

|

82

|

84

|

За счет создания резерва

|

|

75

|

84

|

Привлечение дополнительных вкладов от участников

(организаторов, акционеров)

|

|

70

|

84

|

В процессе закрытия отчетного периода, сумму чистой прибыли

финансового года, сформировавшуюся на счете 99 «Прибыли и убытки», переносят в

кредит счета 84, в целях обнуления конечного сальдо счета 99 на 1 января

следующего периода.

В следующем периоде, основываясь на решении руководства

субъекта хозяйствования происходит распределение прибыли. Под распределением

подразумевается выполнение следующих операций: начислить дивиденды (доходы),

отчислить средства в резервные фонды, покрыть убытков прошлого периода.

Данные хозяйственные операции должны быть зарегистрированы в

учете по дебету счета 84 в корреспонденции со счетами 75 и 70 ‑ на

величину начисленного дивиденда, 82 ‑ на величину, выделяемую в состав

резервного капитала[26, с.98].

Далее на счете 84 показывают сумму нераспределенной прибыли,

остающейся без изменений до того, как не будет принято соответствующее решение

руководства субъекта хозяйствования.

Распределение прибыли имеет отношение не только к внутренним,

а также к внешним пользователям, следовательно, в целях управления прибылью

возникает необходимость в информации о ее использовании.

Для усовершенствования учетно-аналитической информации

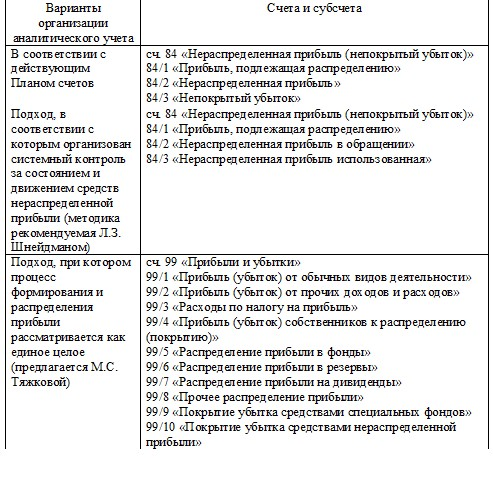

отечественные ученые предлагают разные подходы к этой проблеме (рисунок 1).

Субъекты хозяйствования могут применять первый и второй

вариант как базовый.

Первый вариант аналитического учета по счету 84 подразумевает

разбитие счетов на субсчета.

Рисунок 1 - Аналитический

учет нераспределенной прибыли[29, с.74]

Второй вариант по счету 84 подразумевает организацию

системного контроля за наличием и изменением величины нераспределенной

прибыли.

Субсчет 84/1 отражает сумму чистой прибыли текущего периода,

из которой должны быть начислены дивиденды и произведены отчисления в резервный

фонд. Далее конечное сальдо субсчета 84/1 должно быть перенесено в кредит

субсчета 84/2.

Субсчете 84/2 аккумулирует общую сумму нераспределенной между

собственниками прибыли.

Сальдо субсчета отражает размер денежных средств, которые

накоплены в целях приобретения имущества субъекта хозяйствования.

Дебет субсчета 84/2 корреспондирует с субсчетом 84/3 только в

результате фактического использования средств на обновление имущества.

На субсчете 99/4 образовывается прибыль, которая подлежит

распределению. Распределение отражается на дебете соответствующего субсчета:

99/5; 99/6; 99/7; 99/8, а убыток – по кредиту субсчета: 99/9; 99/10.

Сравнительный анализ терминов в РСБУ и МСФО представлен на

рисунке 2.

Рисунок 2 - Сравнительный

анализ терминов в РСБУ и МСФО[29, с.15]

В процессе проведения анализа экономического содержания

терминов «доходы», «расходы» и «финансовые результаты», обратим внимание на

особенности регламентирования их учета в ПБУ в настоящее время.

Согласно ПБУ 9/99 и ПБУ 10/99 доходы и расходы субъектов хозяйствования

разбиты на следующие группы: от обычной деятельности и от прочих видов

деятельности (необходимо отметить, что такой подход к их разделению приведен и

в МСФО).

Рассматривая систему регламентирования в иных отечественных

стандартах, становится очевидным, что применение категорий «прочие доходы» и

«прочие расходы» является упорядоченным, а относительно употребления категорий

«доходы и расходы от обычной деятельности» такое единство отсутствует. Это

ведет к затруднительному отнесению операций к доходным и расходным статьям от

обычной деятельности.

В ПБУ 9/99 к доходам от обычной деятельности отнесена выручка

от продажи готовой продукции, товаров, выполнения работ, оказания услуг. Тем не

менее, невозможно согласиться с тем, что в ПБУ 9/99 не дан ответ, можем ли мы

категории «доход от обычной деятельности» и «выручку» рассматривать как

синонимы. Также, в регламентируемой системе не уточнено, можно ли считать доход

от обычной деятельности выручкой вместе с налогом на добавленную стоимость

(НДС), либо НДС необходимо исключить и только после этого можно признать

выручку в качестве соответствующего дохода.

Необходимо также отметить, что в регламентах ПБУ отсутствуют

четкие указания по поводу вышеуказанного понятийного аппарата.

Группировка доходных и расходных статей с разделением их на

доходные и расходные статьи по обычным и прочим видам деятельности включает и

определенное разделение финансовых результатов. Так как отличие доходов и

расходов от обычной деятельности определяет и финансовый результат от обычной

деятельности, а отличие прочих доходов и расходов определяет прочие финансовые

результаты.

Наряду с этим, в стандарте регламентированы только требуемые

статьи отчетов, и субъект хозяйствования имеет право включить в их группу

состав дополнительных статей, в том случае, когда существует в этом

необходимость в целях понимания финансовых результатов пользователями.

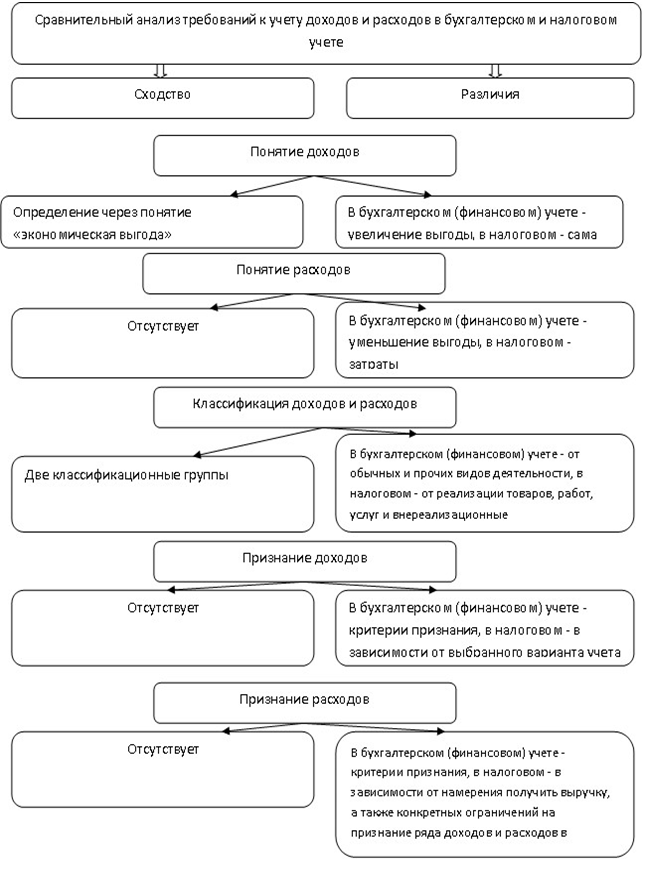

Учитывая практические проблемы в учете доходных, расходных

статей и финансовых результатов в деятельности субъектов хозяйствования в виду

стремления субъектов хозяйствования максимально сблизить выбираемый вариант

учета в бухгалтерском (финансовом) и налоговом учете приводит к сопоставлению

регламентации учета доходов и расходов в данных системах учета (рисунок 3). На рисунке 3 показаны

существенные отличия в определении понятийного аппарата «доходы» и «расходы» в

бухгалтерском и налоговом учете.

Рисунок 3 - Сравнительный

анализ требований к учету доходов и расходов в бухгалтерском и налоговом учете[13, с.85]

Соотношение регламентирования учета доходов, расходов и

финансовых результатов в РСБУ и МСФО выявило отличительные особенности в

используемых терминах, однако возникает необходимость утверждать, что в

комплексе порядок признания как РСБУ, так и в МСФО основан на одинаковых

принципах. Данное обстоятельств дает возможность учесть доходы, расходы в РСБУ

таким образом, чтобы были сформированы достоверные показатели финансовых

результатов, обеспечивающие их адекватность требованиям МСФО.

Особого интереса заслуживает для собственника субъекта

хозяйствования удельный вес полученной прибыли, которую он получит в целях

восполнения своих нужд. Можно заключить, что исследование проблемы получения и

распределения прибыли является достаточно актуальным.

2 ОРГАНИЗАЦИЯ УЧЕТА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ИП ВЛАДЫКИН А.А.

Индивидуальный

предприниматель Владыкин

А.А., утвержден на

основании Гражданского Кодекса Российской Федерации, Федерального закона от

08.08.2001 г. №129-ФЗ « О государственной регистрации юридических лиц и

индивидуальных предпринимателей» и постановлением Правительства РФ от 16

октября 2003 г. №630 « О Едином государственном реестре индивидуальных

предпринимателей, Правилах хранения в единых реестрах юридических лиц и

индивидуальных предпринимателей документов (сведений) и передачи их на

постоянное хранение в государственные архивы, а также о внесении изменений и

дополнений в постановление Правительства Российской Федерации от 19 июня 2002г.

№438-439» .

Организация обладает

полной хозяйственной самостоятельностью в вопросах определения формы

управления, принятия хозяйственных решений, сбыта, установления цен, оплаты

труда, распределения чистой прибыли.

Целью предприятия

является получение максимально возможной прибыли и достижение поставленных

задач.

-

задачи

предприятия: успешная конкуренция среди заведений общественного питания в г. Ревда;

-

расширение

ассортимента предоставляемых услуг;

-

высокое качество

обслуживания клиентов для еще более приятного время препровождения в кафе и

т.д.

Стратегия ИП Владыкин А.А. заключается в стабильном росте и

развитии бизнеса, расширение сети предприятий общественного питания.

Миссия организации –

создание эффективной системы обслуживания, воспитание профессионального штата

сотрудников для предложения высоких стандартов качества отдыха.

ИП Владыкин

А.А. имеет собственный расчетный счет в банке, круглую печать, на которой

содержатся сведения, установленные российским законодательством.

ИП

Владыкин А.А. отвечает по своим обязательствам всем имуществом (ст. 24 ГК РФ).

ИП Владыкин А.А. обязан

соблюдать законодательство страны нахождения, правильно и своевременно

производить обязательные платежи в бюджет и социальные фонды, соблюдать правила

ведения бухгалтерского учета, порядок и сроки представления государственной

статистической отчетности.

ИП Владыкин А.А. не

обязан публиковать отчетность о своей деятельности, за исключением случаев,

предусмотренных федеральными законами.

Информация о деятельности

компании, ее бухгалтерские книги и иная документация предоставляется участнику

по первому требованию в рабочее время в помещении офиса.

ИП

Владыкин А.А. является собственником тех документов, которые созданы за счет

его средств или приобретены им на законных основаниях.

ИП

Владыкин А.А. хранит документы в помещении офиса. В целях реализации

государственной, социальной, экономической и налоговой политики, несет

ответственность за сохранение документов, связанных с деятельностью компании.

Основу коммерческой

деятельности ИП Владыкин А.А. на потребительском рынке составляет процесс

оказания услуг и удовлетворения спроса покупателей.

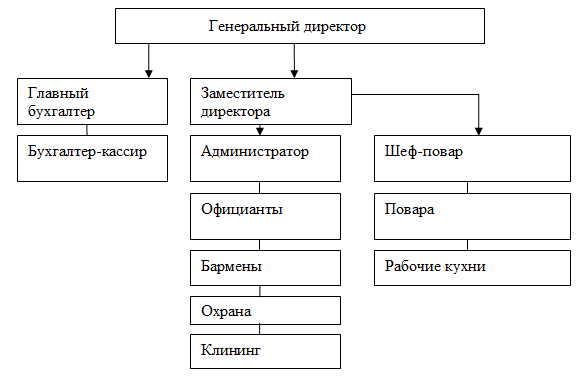

Организационная

структура ИП Владыкин А.А. кафе «Восточная кухня» является линейной и

представлена на рис. 4.

Рисунок 4 - Организационная структура ИП Владыкин А.А.кафе «Восточная кухня»

В ИП Владыкин А.А. бухгалтерский учет ведется финансово-

экономической службой и департаментом учета и отчетности. Численность

работников бухгалтерской службы составляет 3 человека, при приёме на работу

обязательным требованием является наличие высшего образование, наличие опыта

работы необязательно, все решается на собеседовании после прохождения

специального теста. Обязанности между работниками распределяются по видам

операций. Раз в полугодие руководители отделов повышают свою квалификацию путем

посещения обучающих тренингов, по окончании обучения руководители доносят

получившую информацию непосредственно до своих рядовых сотрудников. ИП Владыкин А.А. ведет бухгалтерский учет с

применением систем «1С:Бухгалтерия».

ИП Владыкин А.А. применяет общую систему

налогообложения. ИП

Владыкин А.А. является

налогоплательщиком следующих налогов предусмотренных общей системой

налогообложения:

а)

налог на прибыль

организаций (уплачивается в размере 20 % из которых: 2 % уплачивается в

федеральный бюджет, а 18 % уплачивается в бюджет субъекта РФ, налоговым

периодом признаётся календарный год);

б)

налог на

добавленную стоимость (уплачивается в размере 18 % или 10 % на соответствующие

товары, уплата НДС производится по итогам каждого налогового периода в равных

долях не позже 25-го числа каждого квартала);

в)

налог на

имущество организаций (налог уплачивается в размере 2,2 % от кадастровой

стоимости, налоговым периодом признается календарный год, отчетными периодами

признаются 1-й квартал, полугодие и девять месяцев календарного года);

г)

налог на доходы

физических лиц (в размере 13 %, до 1 апреля года, который следует за прошедшим

налоговые агенты представляют в налоговую инспекцию по месту регистрации

информацию о доходах физических лиц прошедшего налогового периода (форма

2-НДФЛ));

д)

транспортный

налог (отчетными периодами признаются 1-й квартал, 1-е полугодие, 9 месяцев,

2-е полугодие).

Также ИП Владыкин А.А. уплачивает следующие взносы во

внебюджетные фонды:

а)

в пенсионный фонд

Российской Федерации (уплачивается в размере 22 %, по требования Закона 212-ФЗ:

отчетность представляется на бумажном носителе не позднее 15-го числа второго

календарного месяца, следующего за отчетным периодом, а в форме электронного

документа не позднее 20-го числа второго календарного месяца, следующего за отчетным

периодом. (ч. 9 п. 1 ст. 15 закона 212-ФЗ, отчетными периодами признаются – 1

квартал, полугодие, 9 месяцев, год);

б)

в фонд

социального страхования (уплачивается в размере 2,9 %, а также уплачиваются

страховые взносы от несчастных случаев на производстве и профзаболеваний в

размере 0,2 %, по требования Закона 212-ФЗ: отчетность представляется на

бумажном носителе не позднее 20-го числа календарного месяца, следующего за

отчетным периодом, а в форме электронного документа не позднее 25-го числа

календарного месяца, следующего за отчетным периодом ч. 9 п. 2 ст. 15 закона

212-ФЗ., отчетными периодами признаются - 1 квартал, полугодие, 9 месяцев,

год);

в)

в фонд

медицинского страхования (уплачивается в размере 5,1 %).

Учетная политика в ИП Владыкин А.А. составляется главным бухгалтером,

утверждается руководителем субъекта хозяйствования. Учетная политика ИП Владыкин А.А. составлена в соответствии с

действующим законодательством Российской Федерации.

Бухгалтерский учет

ведется по регистрам бухгалтерского учета (оборотно-сальдовые ведомости,

карточки счета). Основанием для записей в бухгалтерском учете выступает

первичный документ, фиксирующий факт хозяйственных операций, в том числе

расчетные бухгалтерские документы.

Формы первичной учетной

документации разрабатываются организацией самостоятельно и являются приложением

к учетной политике.

Налоговый учет в ИП Владыкин А.А. ведется в бухгалтерских и налоговых

регистрах. Налоговые регистры разрабатываются организацией самостоятельно.

Все учетные документы хранятся

в течение сроков установленных законодательством.

В налоговом учете доходы

и расходы учитываются методом начисления. В целях исчисления НДС выручка

определяется в момент отгрузки (передачи) товаров (работ, услуг).

Учет затрат по ремонту

складов ИП Владыкин А.А., открываемых в текущем году, ведется

на счете 97 «Расходы будущих периодов» с включением в себестоимость проданных

продукции, товаров, работ, услуг текущего отчетного периода равномерно в

течение пяти лет. Учет затрат по ремонту основных средств, кроме случаев,

описанных выше ведется с включением в себестоимость проданных продукции,

товаров, работ, услуг текущего отчетного периода по фактическим затратам.

Затраты, возникшие в

результате списания товаров в виде товарных потерь включаются в расход,

уменьшающие его доходы при определении налогооблагаемой базы по налогу на

прибыль организаций.

В расходы в целях

налогообложения налогом на прибыль с учетом положений ст.ст. 252 (п.1), 254,

264 (п.п. 49 п. 1) НК РФ подлежат включению затраты субъекта хозяйствования,

обусловленные следующими видами товарных потерь: товарных потерь, возникающих в

процессе предпродажной подготовки товаров в результате удаления загрязненных

поверхностей или частей товаров, освобождения товаров от тары, упаковочных, оберточных

и увязочных материалов.

Фактическая стоимость

приобретенных материалов в бухгалтерском учете отражается на счете 10

«Материалы» без применения счетов 15 и 16. В бухгалтерском и налоговом учете

материалы списываются автоматически по методу ФИФО.

Затраты, произведенные в

отчетном периоде, но относящиеся к следующим отчетным периодам ИП Владыкин А.А. списывает в бухгалтерском и

налоговом учете равномерно в течение периода, к которому относятся.

Согласно учетной политике

ИП Владыкин А.А. в бухгалтерском учете на основании

распоряжения руководителя возможно создание резервов по сомнительным долгам и

предстоящим расходам. В бухгалтерском и налоговом учете ИП Владыкин А.А. не создает резервы на выплату

отпускных и гарантийный ремонт основных средств.

К прямым расходам

деятельности ИП Владыкин

А.А. в бухгалтерском и

налоговом учете относит: расходы, связанные с основной деятельностью.

Прямые расходы

распределяются в бухгалтерском и налоговом учете на остатки нереализованной

продукции пропорционально доле таких затрат в общей сумме реализованных и

поступивших товаров. К косвенным расходам относятся все остальные виды

расходов. Косвенные расходы учитываются на счетах затрат и списываются на счет

90 «Продажи».

Расчет налога на прибыль

в ИП Владыкин А.А. производится без применения ПБУ 18/02

«Учет расчетов по налогу на прибыль». Уплата в бюджет налога на прибыль

производится квартальными авансовыми платежами по итогам отчетного периода.

ИП Владыкин А.А. предоставляет в налоговый орган:

а)

Бухгалтерский

баланс;

б)

Отчет о

финансовых результатах.

Организация не составляет

промежуточную отчетность, но ежемесячно составляет управленческую отчетность

для учредителей. Делается это с целью удовлетворения информационных

потребностей управления внутри субъекта хозяйствования путем предоставления

стоимостных и натуральных показателей, позволяющих оценивать и контролировать,

прогнозировать и планировать деятельность ее структурных подразделений, а также

конкретных менеджеров.

2.2 СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ

ДОХОДОВ И РАСХОДОВ, ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Деятельность кафе,

осуществляемая как отдельная самостоятельная деятельность, учет хозяйственных

операций осуществляется на общеустановленных принципах. При этом необходимо

учитывать, что сфера общественного питания затрагивает как производство

(изготовление блюд отражается в учете с использованием 20 счета «Основное

производство»), так и приобретение и реализацию товаров (отражается в

бухгалтерском учете с использованием счета 43 «Готовая продукция», 44 «Расходы

на продажу» и другие). Для учета продаж продукции, как собственного

изготовления, так покупной, применяется активно-пассивный счет 90 «Продажи». С

его помощью отображается финансовый результат хозяйственной деятельности

заведения в части изготовленной и реализованной продукции.

На счетах

производственных затрат, в частности, отражается стоимость продуктов питания и

товаров, переданных для изготовления готовых блюд. Все остальные расходы

учитываются в составе издержек обращения. Работники кладовой получают сырье и

товары от поставщиков и в дальнейшем отпускают сырье в производство, а товары -

в буфет. Учёт товаров в кладовой ведёт материально ответственное лицо -

кладовщик. Материальная ответственность наступает с момента оприходования

поступившего товара на склад на основании товаросопроводительных документов и

длится до момента выбытия, передачи товаров по расходным документам.Для оприходования готовой продукции

применяется «Калькуляционная карточка» (форма № ОП-1).

К учитываемым на счете 44

расходам относятся расходы как возникающие в процессе производства и реализации

продукции кафе (включая оплату труда поваров и т.п. расходы, за исключением

стоимости перерабатываемого сырья и продуктов), так и расходы, связанные с

перепродажей товаров (включая оплату труда бармена, электроэнергию, аренду и

т.п.).При этом осуществляемые хозяйственные операции могут оформляться

следующими записями.

Изготовив продукцию, ИП Владыкин А.А. приступает к следующему процессу,

процессу ее реализации. Товарооборот в общепите состоит фактически из двух

частей: одна часть в денежном выражении отражает объем реализации конечному

потребителю своей готовой продукции, вторая – объем реализации покупных

товаров. Конечно, основную часть в обороте общественного питания составляет

обеденная и другая продукция собственного производства, покупные товары

являются лишь дополнительным ассортиментом к собственной продукции.

Так как реализация

продукции осуществляется конечному потребителю, как правило, за наличный

расчет, то реализация продукции собственного производства и покупных товаров в

организации общественного питания представляет собой розничный товарооборот.

Учет продаж готовой продукции и покупных товаров осуществляется на счете 90

«Продажи» субсчет «Выручка».

Реализованные продукты

(товары) списываются в дебет субсчета 90 «Продажи» субсчет «Себестоимость

продаж» по покупной цене с кредита счета 43 «Готовая продукция». Расходы,

учтенные на счете 44 «Расходы на продажу», приходящиеся на проданные товары,

также относятся в дебет счета 90 «Продажи» субсчет «Себестоимость продаж». Если

организация является плательщиком НДС, производится начисление данного налога.

Сумма начисленного налога на добавленную стоимость также относится на дебет 90

«Продажи» субсчет «Налог на добавленную стоимость» в корреспонденции со счетом

68 «Расчеты по налогам и сборам» субсчет «Налог на добавленную стоимость».

Таблица 4 - Журнал хозяйственных

операций в ИП Владыкин

А.А.

|

Содержание операции

|

Корреспонденция счетов

|

|

Дебет

|

Кредит

|

|

1.Оприходованы продукты

питания и товары

|

41

|

71

|

|

2.НДС со стоимости

приобретенных товаров и продуктов питания

|

19

|

71

|

|

3.Оплата стоимости

приобретенных товаров и продуктов питания

|

60

|

51

|

|

4.Зачтены суммы НДС по

полученным и оплаченным товарам и продуктам

|

68

|

19

|

|

5.Списана стоимость продуктов

и товаров, переданных в производство

|

20

|

43

|

|

6.Списана торговая наценка на

товары и продукты, переданные для реализации без дополнительной обработки

|

43

|

42

|

|

7.Оприходование полученных с

производства готовых блюд

|

43

|

20

|

|

8.Учтены расходы по содержанию

кафе, включая расходы, связанные с приобретением и продажей продукции

|

44

|

10,60,69,70

|

50

|

90.1

|

|

10.Списывается учетная

стоимость реализованных товаров и готовой продукции

|

90.2

|

41

|

|

11.Сторнированы суммы торговой

наценки по реализованным товарам и продуктам

|

90.2

|

42

|

|

12.НДС с выручки от реализации

продукции кафе

|

90.3

|

68

|

|

13.Списаны расходы кафе в

части, приходящейся на реализованную продукцию

|

90.2

|

44

|

Ежемесячно сопоставлением

совокупного дебетового и кредитового оборота по счету 90 «Продажи» определяется

финансовый результат. Этот финансовый результат списывается на счет 99 «Прибыли

и убытки».

Таблица 5 - Проводки, используемые

бухгалтером для отражения данных операций

|

Содержание операции

|

Корреспонденция счетов

|

|

Дебет

|

Кредит

|

|

Списание сырья,

израсходованного для изготовления продукции

|

90.2

|

20

|

|

Реализованные продукты и

товары в буфете списываются с учета на реализацию

|

90.2

|

43

|

|

Поступление выручки в кассу

отражается в обычном порядке

|

50

|

90.1

|

|

Начисление НДС

|

90.3

|

68

|

|

Списание расходов

|

90.2

|

44

|

|

Отражение финансового

результата

|

90.9

|

99

|

Журнал хозяйственных

операций кафе в 2017 году представлен ниже.

Таблица 6 - Журнал

регистрации хозяйственных операций за 2017 год

руб.

|

Содержание операции

|

Сумма

|

Корреспонденция счетов

|

|

Дебет

|

Кредит

|

|

Оплачен счет поставщика

|

4472378,10

|

60

|

51

|

|

Отражены расходы на

продажу

|

6873009,33

|

44

|

10,70,69,02

|

|

Поступила выручка в

кассу

|

10365355,20

|

50

|

90.1

|

|

Отражена себестоимость

реализованной продукции

|

3790151,98

|

90.2

|

43

|

|

В себестоимость включены расходы

на продажу

|

6873009,33

|

90.2

|

44

|

|

Отражен НДС

|

1782061,04

|

90.3

|

68

|

|

Закрытие счета 90.1

|

11682400,26

|

90.1

|

90.9

|

|

Закрытие счета 90.2

|

3790151,98

|

90.9

|

90.2

|

|

Закрытие счета 90.3

|

1782061,04

|

90.9

|

90.3

|

|

Выявлен финансовый

результат (убыток)

|

1387390,70

|

99

|

90.9

|

|

Списаны прочие доходы

|

566405,76

|

76,51,62,60

|

91.1

|

|

Списаны прочие расходы

|

904397,63

|

91.2

|

76,68,60,62

|

|

Определен финансовый

результат

|

121350,12

|

91

|

99

|

|

Непокрытый убыток от основной

деятельности

|

1099941,36

|

84

|

99

|

Рассмотрим порядок

отражения на счетах учета прибыли от основного вида деятельности в 2017 году.

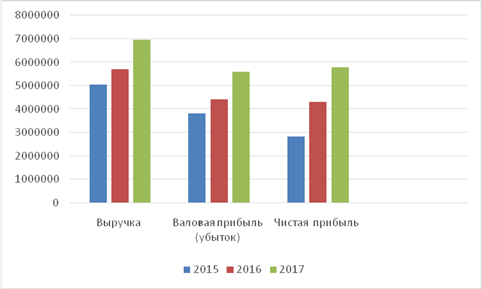

Выручка организации от продажи в 2017 году с учетом НДС составила 7012 тыс.

руб. При реализации продукции начислен НДС в размере 1070 тыс.руб. Бухгалтером ИП Владыкин А.А.по итогам каждого месяца производится

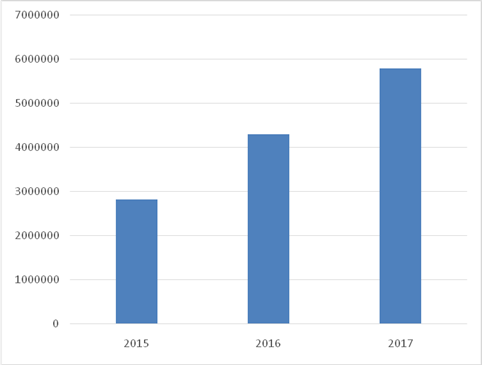

расчет себестоимости. Себестоимость продаж в 2017 году составила 5545 тыс.руб.

Таким образом, по дебету

счет 90 «Продажи» ИП

Владыкин А.А.сформирована

себестоимость проданной продукции, а по кредиту счета отразится доход по

основной деятельности. Расчет финансового результата от обычных видов

деятельности ИП Владыкин

А.А.осуществляется

посредством соотнесения кредита и дебета счета 90 «Продажи». В 2017 году

прибыль от продаж ИП

Владыкин А.А. составила:

7012 тыс. руб. – 6736 тыс. руб. = 276 тыс.руб. Вместе с тем прибыль организации

зависит не только от продажи по основной деятельности, но и от других

видов деятельности, которые ее либо увеличивают, либо уменьшают.

Таблица 7 - Корреспонденция счетов ИП Владыкин А.А.по отражению финансового результата

по основной деятельности за 2017 год

тыс. руб.

|

Содержание

факта хозяйственной жизни

|

Корреспонденция

счетов

|

Сумма

|

Первичные

учетные документы

|

|

Дебет

|

Кредит

|

|

Отражена

выручка от продажи

|

62

«Расчеты с покупателями и заказчиками»

|

90.01

«Выручка»

|

7012

|

Счета-фактуры,

товарные накладные

|

|

Отражен

НДС

|

90.03

«Налог на добавленную стоимость»

|

68

«Расчеты с бюджетом по налогам и сборам»

|

1070

|

Счет-фактура

|

|

Отражена

себестоимость

|

90.02

«Себестоимость продаж»

|

41

«Товары»

|

5545

|

Счета-фактуры,

товарные накладные, бухгалтерская справка-расчет

|

|

Списаны

расходы на продажу

|

90.04

«Коммерческие расходы»

|

44

«Расходы на продажу»

|

60

|

Бухгалтерская

справка-расчет Бухгалтерская

справка-расчет

|

|

Отражен

доход от продажи

|

90.09

«Прибыль/убыток от продаж»

|

99

«Прибыли и убытки»

|

276

|

Бухгалтерская

справка-расчет

|

Для отражения финансовых

результатов от прочих видов деятельности рабочим планом счетов ИП Владыкин А.А.предусмотрен счет 91 «Прочие доходы и

расходы», к которому в организации открыты следующие субсчета: 91.01 «Прочие

доходы» 91.02 «Прочие расходы». Рассмотрим бухгалтерские записи по отражению

прочих доходов в ИП

Владыкин А.А. (таблица 8).

Таблица 8 - Корреспонденция счетов по

отражению прочих доходов

тыс. руб.

|

Содержание факта

хозяйственной жизни

|

Корреспонденция счетов

|

Сумма

|

Первичные учетные документы

|

|

Дебет

|

Кредит

|

|

Отражены

расходы по услугам банка

|

91.02

«Прочие расходы»

|

51

«Расчетный счет»

|

1100

|

Отражены

расходы по услугам банка

|

|

Отражены

проценты по краткосрочному займу

|

91.02

«Прочие расходы»

|

66

«Краткосрочные кредиты и займы»

|

59

|

Договор

займа

|

|

Отражены

проценты по долгосрочному кредиту

|

91.02

«Прочие расходы»

|

67

«Долгосрочные кредиты и займы»

|

104

|

Кредитный

договор

|

|

Списана

прибыль от прочих доходов

|

91.09

«Сальдо прочих доходов и расходов»

|

99.01

«Прибыли и убытки»

|

2112

|

Бухгалтерская

справка-расчет

|

Прочие расходы ИП Владыкин А.А., полученные в 2017 году, включают в

себя расходы по услугам банка (за ведение расчетного счета, за снятие денежных

средств).

ИП Владыкин А.А.сдает в аренду помещение в

административном здании. Ежемесячная сумма арендной платы, которую ИП Владыкин А.А. получает согласно договору,

составляет 236 тыс. руб. (в том числе НДС - 36 тыс. руб.). Затраты, связанные

со сдачей помещения в аренду (соответствующая доля амортизационных отчислений,

зарплаты обслуживающего персонала и отчислений на социальное страхование, а

также стоимость коммунальных услуг) составляют 100 тыс. руб. в месяц.

Таблица 9 - Сдача имущества в аренду

(сдача имущества в аренду не является предметом деятельности организации)

тыс. руб.

|

Хозяйственные операции

|

Корреспонденция счетов

|

Сумма

|

|

Дебет

|

Кредит

|

|

|

Начислена арендная плата за отчетный период

|

76

|

91-1

|

236

|

|

Начислен НДС

|

91-2

|

68

|

36

|

|

Отражены затраты, связанные со сдачей помещения в аренду

|

91-2

|

02

|

100

|

|

Получена сумма арендной платы

|

51

|

76

|

236

|

|

Определен финансовый результат (прибыль) от сдачи имущества в

аренду

|

91-9

|

99

|

100

|

Прибыль ИП Владыкин А.А.облагается

налогом на прибыль. В соответствии с учетной политикой организации,

ИП Владыкин А.А.Положение по бухгалтерскому учету «Учет расчетов по налогу на

прибыль организаций» (ПБУ 18/02)», утвержденное Приказом Минфина РФ от

19.11.2002 г. No114н, не применяет. Базой для налогообложения является

сумма прибыли, выявляемая в бухгалтерском учете как кредитовое сальдо по счетам

90 «Продажи» и 91 «Прочие доходы и расходы» (таблица 10).

Таблица 10 - Аналитические данные к

счету 99 «Прибыли и убытки» ИП Владыкин А.А.за 2017 год

руб.

|

Обороты за

период

|

|

Субконто

|

Дебет

|

Кредит

|

|

|

Прибыль

от продаж

|

10 365 355

|

|

|

|

Сальдо

прочих доходов и расходов

|

|

10 244 005

|

|

|

Итого

по счету 99

|

|

121 350

|

|

Таким образом, прибыль ИП

Владыкин А.А.составила 121 350 руб.

ИП Владыкин А.А.в 2017

году получена прибыль, значит определяется налог на прибыль по ставке 20%, так

как организация находится на общем режиме налогообложения: 121 350 руб.*20% =

24 270 руб.

В результате в ИП

Владыкин А.А.остается так называемая чистая прибыль, которая представляет

налогооблагаемую прибыль за минусом налога на прибыль: 121 350 руб. – 24 270 руб.

= 97 080 руб., что отражено в Отчете о финансовых результатах ИП Владыкин А.А.за

2017 по строке 2400.

При начислении налога на

прибыль и формирование конечного финансового результата в ИП Владыкин А.А.делается

следующая корреспонденция счетов (таблица 11).

Конечным финансовым

результатом работы ИП Владыкин А.А.является, как правило, прибыль. Чистая

прибыль – это та прибыль, которая поступает в распоряжение ИП Владыкин А.А.

уже после уплаты налога.

Таблица 11 - Корреспонденция счетов ИП

Владыкин А.А.по отражению начисленного налога на прибыль на счетах

бухгалтерского учета и закрытия счета 99 «Прибыли/убытки»

руб.

|

Содержание факта

хозяйственной жизни

|

Корреспонденция счетов

|

Сумма,

|

Первичные учетные документы

|

|

Дебет

|

Кредит

|

|

Отражен

налог на прибыль за 2017 год

|

99.02

«Налог на прибыль»

|

68

«Расчеты по с бюджетом по налогам и сборам»

|

24 270

|

Бухгалтерская

справка-расчет

|

|

Итоговыми

оборотами определен конечный финансовый результат за 2017 год

|

99.09

«Прибыли \убытки»

|

84

«Нераспределенная прибыль

|

97 080

|

Бухгалтерская

справка-расчет

|

Таким образом,

рассмотрение организации учета доходов в ИП Владыкин А.А.показало, что

данный участок учета на объекте исследования организован и ведется в

соответствии с действующим законодательством.

3 АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Анализ финансового

результата на основе отчета о финансовых результатах в качестве обязательных

элементов включает в себя чтение финансовой отчетности и изучение

абсолютных величин, представленных в отчетности то есть «горизонтальный»

– позволяет осуществить сравнение каждой позиции с предыдущим периодом и

«вертикальный» анализ результатов – позволяет определить структуру

итоговых финансовых показателей с выявлением влияния каждой позиции

отчетности на результат в целом [13, с.78].

Помимо

вертикального и горизонтального анализа исследование финансового результата

традиционно предполагает изучение динамики показателей за ряд отчетных

периодов, то есть трендовый анализ.

Анализ финансовых

результатов деятельности предприятия основан на анализе прибыли, поскольку она

характеризует абсолютную эффективность его работы. Анализ формирования и

использования прибыли проводится в не- сколько этапов: анализируется прибыль по

составу в динамике; проводится факторный анализ прибыли от продажи;

изучаются причины отклонений по та- ким составляющим прибыли, как прочие

доходы и расходы; оценивается фор- мирование чистой прибыли и влияние

налогов на прибыль.

Для

анализа и оценки уровня и динамики показателей прибыли составля- ется

таблица, в которой используются данные бухгалтерской отчетности

хозяй- ствующего субъекта из отчета о финансовых показателях. Информация,

содержащаяся в отчете, позволяет проанализировать финансовые результаты,

полученные от всех видов деятельности хозяйствующего субъекта. Важное

значение для оценки финансовых результатов деятельности предприятия имеет

факторный анализ прибыли.

А. Д.

Шеремет предлагает проводить анализ прибыли и рентабельности в следующей

последовательности [24,

с.102]:

1.

Формируется ряд показателей, в которых проявляются финансовые ре-

зультаты организации. При этом выделяются такие показатели, как валовая

прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения,

прибыль (убыток) от обычной деятельности, чистая прибыль.

2.

Анализ на предварительном этапе проводится как по абсолютным пока- зателям

прибыли, так и по ее относительным показателям, например по отно- шению прибыли

к выручке от продажи – по рентабельности продаж.

3.

Углубленный анализ осуществляется путем исследования влияния на величину

прибыли и рентабельность продаж различных факторов, которые подразделяются на

группу внешних и группу внутренних факторов.

4.

Затем анализируется влияние инфляции на финансовые результаты от продаж

продукции.

5.

Изучается качество прибыли – обобщенная характеристика структуры источников

формирования прибыли.

6.

Проводится анализ рентабельности активов предприятия.

7.

Осуществляется маржинальный анализ прибыли.

Н. Н.

Селезнева рекомендует проводить анализ финансовых результатов и рентабельности

организации в следующей последовательности [12, с.55]:

1.

Дается классификация прибыли, которая рассматривается как показатель эффекта

хозяйственной деятельности. В целях анализа прибыль

классифицируется:

– по

порядку формирования: валовая прибыль, маржинальный доход, прибыль до

налогообложения, чистая прибыль;

– по

источникам формирования: прибыль от реализации услуг, прибыль от реализации

имущества, внереализационная прибыль;

– по

видам деятельности: прибыль от обычной деятельности, прибыль от

инвестиционной деятельности, прибыль от финансовой деятельности;

– по

периодичности получения: регулярная прибыль, чрезвычайная прибыль;

– по

характеру использования: прибыль, направленная на дивиденды, прибыль

капитализированная (нераспределенная) прибыль.

Одновременно

с этим ею выделяются следующие цели управления прибылью[18, с.109]:

–

максимизация прибыли в соответствии с ресурсами предприятия и условиями

рыночной конъюнктуры;

–

достижение оптимального соотношения между максимально возможным уровнем прибыли

и риском ее получения;

–

высокое качество прибыли;

–

обеспечение соответствующего уровня выплаты дивидендов собственникам;

–

обеспечение достаточного объема инвестиций за счет нераспределенной

прибыли;

–

увеличение рыночной стоимости предприятия;

–

обеспечение эффективных программ участия персонала в распределнии прибыли.

2.

Формируются показатели прибыли, раскрываются основы их расчета и раскрываются

взаимосвязи между ними.

3.

Перечисляются экономические факторы, влияющие на величину прибыли, проводится

факторный анализ прибыли до налогообложения.

4.

Рекомендуется при анализе учитывать влияние инфляции на финансовые результаты.

5.

Проводится анализ «качества» прибыли, под которым понимается «обобщенная

характеристика структуры источников формирования прибыли организации». Прибыль

имеет высокое качество, если растет объем производ- ства, снижаются расходы по

производству и реализации, низкое качество при- были означает, что имеется рост

цен на продукцию без увеличения объема вы- пуска и продаж в натуральных

показателях. Кроме этого, качество прибыли ха- рактеризуется[16, с.85]:

–

состоянием расчетов с кредиторами, чем меньше просроченной

кредиторской задолженности, тем выше качество прибыли;

–

уровнем рентабельности продаж

–

коэффициентом достаточности прибыли

–

структурой рентабельности по видам продукции.

6.

Рассматриваются денежные потоки организации в целях выяснения степени

достаточности поступлений денежных средств по текущей деятельности

для обеспечения оттоков по текущей и инвестиционной деятельности

предпри- ятия. Предлагается увязывать анализ финансовых результатов с анализом

де- нежных потоков.

7.

Осуществляется анализ финансовых результатов по финансовой отчет- ности

предприятия, то есть изучаются их уровень, динамика (горизонтальный