Деятельность внебюджетных фондов по реализации государственной социальной политики

МОСКОВСКИЙ

ФИНАНСОВО-ЮРИДИЧЕСКИЙ УНИВЕРСИТЕТ МФЮА

Факультет

______________________

Кафедра

экономики и управления

Направление

Государственное и

муниципальное

управление

ВЫПУСКНАЯ

КВАЛИФИКАЦИОННАЯ РАБОТА

Студента

___________________________

(фамилия, имя, отчество)

На

тему: Деятельность

внебюджетных фондов по реализации государственной социальной политики

Автор

работы:

Фамилия

И.О.

_______________________

(подпись)

Научный

руководитель:

к.э.н.,

доцент

Колодезникова

И.В.

_______________________

(подпись)

«Допустить к

защите»

Заведующий

кафедрой

_____________________

(подпись)

«___» __________

20__ г.

Москва

2018 год

Перечень принятых

сокращений

ВВП

– валовый внутренний продукт

ОМС

– Обязательное медицинское страхование

ООО

– общество с ограниченной ответственностью

ПФ

– пенсионный фонд

РФ

– Российская Федерация

ФОМС

– фонд обязательного медицинского страхования

ФСС

– фонд социального страхования

Оглавление

Введение……………………………………………………………………………4

1.

Экономическое содержание и значение внебюджетных

фондов…….7

1.1. Сущность и специфика внебюджетных фондов и их

роль в финансовой системе государства………………………………………………………………..7

1.2. Классификация внебюджетных фондов…………………………………….12

1.2.1. Централизованные (государственные

внебюджетные фонды)………….17

1.2.2. Экономические, отраслевые и межотраслевые

внебюджетные фонды…………………………………………………………22

1.3. Роль внебюджетных фондов в реализации

социальной политики государства……………………………………………..………………………….25

2.

Действующая политика организации расчетов

с внебюджетными фондами

на примере ООО « МИТ»………………...…31

2.1. Порядок организации отчислений во внебюджетные

фонды……………...31

2.1.1 Краткая характеристика

деятельности ООО «МИТ»……………………..32

2.1.2 Организация

бухгалтерского учета страховых взносов

в ООО «МИТ»………………………………………………………………….42

2.1.3

Анализ начисленных и уплаченных страховых взносов…………..48

2.2. Организация использования средств внебюджетных

фондов……………..52

3.

Предложения по улучшению организации расчетов с

внебюджетными фондами…………………………………………………...….60

3.1. Аудит расчетов по страховым взносам…………………………………...…60

3.2. Предложения по улучшению расчетов с

внебюджетными фондами……..75

Заключение………………………………………………………………………..86

Список источников

информации……………………………………………....91

Приложение 1……………………………………………………………………...96

Приложение2……………………………………………………………………....97

Приложение

3…………………………………………………………………..….98

Приложение

4……………………………………………………………………...99

Введение

Государство

выражает интересы всего общества в различных аспектах его жизни и, соответственно

ситуации, осуществляет определенную политику (экономическую, финансовую, социальную,

культурную, военную, национальную и другие).

Финансово-бюджетная

система государства контролирует все вопросы касательно формирования

и использования финансов, имеющихся в государственном бюджете, а так

же в различных внебюджетных фондах. Данная система ставит своей целью

обеспечение эффективной реализации социальных, культурных, экономических и целого

ряда других различных функций. Процесс сбора государством с граждан некоторой

части Валового Внутреннего Продукта (ВВП) в виде обязательных взносов в пользу

общества в целом представляет собой сущность налогов.

Данные взносы

осуществляются всеми основными участниками производства ВВП государства:

— работниками,

которые создают различные материальные и нематериальные блага

и получают от этого доход

— хозяйствующими

субъектами, а так же владельцами определенного капитала, осуществляющими свою

деятельность в сфере бизнеса и предпринимательства.

Внебюджетные

фонды, как таковые, представляют собой часть системы государственных финансов.

Сами по себе фонды — это некий способ для перераспределения

и использования финансовых ресурсов населения государством с целью

финансирования общественных потребностей.

Внебюджетные

фонды позволяют осуществлять следующие действия:

- влияние

на производство путем осуществления финансирования, субсидирования или кредитования

предприятий;

- организация

природоохранных мероприятий посредством финансирования из специально созданных для

этого источников, а так же и штрафов за загрязнение окружающей среды;

- оказание

социальных услуг населению посредством различного рода пособий, выплаты пенсии,

а так же финансирования социальной инфраструктуры страны в целом.

Актуальность

выбранной темы дипломной работы состоит

в том, что в настоящее время все острее становится проблема эффективного и

рационального формирования доходов бюджетов различных внебюджетных фондов

страны. Наиболее важным моментом в данном вопросе является создание четкой отлаженной

системы принципов установки и введения страховых взносов для всех категорий

плательщиков.

Современное

государство ставит вопрос об определении пределов и объемов социального

обеспечения и защиты граждан со своей стороны, а также о степени вовлеченности

в данный процесс заинтересованных лиц.

С

точки зрения законодательного закрепления наше государство в данный момент находится

в процессе введения изменений в концепцию и правовую систему пенсионного,

социального, медицинского страхования и обеспечения, что обуславливается стремлением

к ускорению адаптации в условиях рыночной экономики. Государственные социальные

внебюджетные фонды играют особую роль в организации социальной защиты населения.

Главной целью деятельности этих фондов является реализация конституционно

закрепленных задач в рамках системы социальной защиты населения, а так же

финансовым обеспечением самих фондов.

Степень разработанности: вопросы, касающиеся сферы деятельности внебюджетных фондов

России, их роль в реализации социальной политики страны исследуются многими

учёными и практиками.

Большой вклад в исследование этой темы был внесен такими классиками экономики,

как В.Т. Батычко "Финансовое право", Д. Львовым, "Развитие

экономики России и задачи экономической науки" и др.

Что касается темы налогообложения и социальных платежей, то она хорошо

освещена у Константиновой Л.В. "Перспективы модернизации социальной

политики в России", Д.Ю. Федотова "Внебюджетные фонды России" и

др. Указанные авторы рассматривали непосредственно организацию налогообложения,

а так же занимались прогнозированием и наполнением бюджетной системы страны в

условиях финансовой нестабильности.

В

процессе выполнения данной работы применялись следующие методы исследования:

статистический метод, метод описания, структурно-функциональный метод, метод

анализа, метод синтеза, метод сравнения, а так же системный подход.

В

качестве объекта исследования

выступают финансовые и общественные отношения государственных внебюджетных

фондов и организаций и предприятий, осуществляющих свою деятельность на

территории Российской Федерации на примере ООО «МИТ».

Предметом

исследования организация

в компании ООО «МИТ» бухгалтерского учета и составление отчетности для

формирования Расчетов в Пенсионный фонд Российской Федерации, Фонд социального

страхования Российской Федерации.

Целью

работы является описание сущности и

специфики деятельности внебюджетных фондов в России,

а также анализ финансовых и общественных отношений внебюджетных фондов с

предприятиями страны на современном этапе.

Основные

задачи работы:

-

изучить сущность и специфику внебюджетных фондов, их место и значение в

национальной финансовой системе;

-

определить классификацию внебюджетных фондов и их эволюцию в России и

зарубежных государствах;

-

изучить действующие механизмы отношений между внебюджетными фондами страны и

предприятиями на примере отдельно взятой организации;

- предложить

направления по совершенствованию организации отношений внебюджетных фондов в

России и организаций.

1.

Экономическое содержание и значение

внебюджетных фондов

1.1.

Сущность и специфика внебюджетных

фондов и их роль в финансовой системе государства

Внебюджетные фонды представляют собой специфическую форму

перераспределения и использования финансовых ресурсов страны с целью осуществления

финансирования отдельных социальных и экономических потребностей федерального или

же регионального значения.

При помощи создания внебюджетных фондов различного уровня государство

привлекает финансовые ресурсы с целью дальнейшего осуществления финансирования различных

целевых мероприятий за счет собранных отчислений, а так же с привлечением иных источников.

Внебюджетные фонды подразумевают исключительно целевое использование средств. При

этом, они находятся вне бюджетов, то есть обладают определенной

самостоятельностью.

В настоящее время имеется несколько подходов к непосредственному определению

понятия «внебюджетные фонды».

Дадашев А.З. и Черник Д.Г. придерживаются мнения о том, что внебюджетные

фонды - это не что иное, как своеобразная форма аккумулирования и

перераспределения денежных средств. Данные средства затем используются,

во-первых, с целью финансирования совершенно конкретных социальных потребностей

государственного значения (так называемые, государственные внебюджетные фонды

социального назначения) и, во-вторых, для обеспечения дополнительного

финансирования территориальных нужд (текущих и капитальных), осуществляемого

органами исполнительной власти и органами самоуправления. [4]

Ковалева А.М. определяет внебюджетные фонды как форму перераспределения и

использования денежных ресурсов государства, привлекаемых им с целью

финансирования не включенных в бюджет потребностей общества, и комплексно расходуемые

на основе оперативной самостоятельности строго в соответствии с целевыми

назначениями фондов. [5]

У Дробозиной Л.А. встречается два различных определения внебюджетных

фондов:

Внебюджетные фонды государства образуют систему финансовых

средств, которые находятся в распоряжении у федеральных или региональных

органов власти и имеющих строго определенное целевое назначение. Порядок

образования этих фондов и вопросы, связанные с использованием средств регулируются

финансовым правом.

Внебюджетные фонды – это один из существующих способов перераспределения

государством национального дохода в пользу некоторых социальных

групп населения. При этом государство использует часть доходов населения для

осуществления финансирования ряда мероприятий. [7]

При помощи внебюджетных фондов в стране решаются следующие основные

задачи:

-обеспечение дополнительными финансами приоритетных для государства на

данный момент сфер экономики;

-увеличение объема финансирования социальных услуг для граждан.

Внебюджетные фонды представляют собой элемент общегосударственной финансовой

системы. Данные фонды широко развиты за рубежом. В качестве источников для

формирования таких внебюджетных фондов могут выступать специально введенные

различного рода налоги и сборы, а так же ассигнования из бюджетов, целевые

займы, дополнительные добровольные взносы и доходы, получаемые от деятельности

самих фондов.

Само по себе образование внебюджетных фондов произошло еще до появления

единого финансового фонда государства, то есть бюджета непосредственно. Они

существовали в форме особых фондов и специальных счетов. По мере расширения

своей деятельности государство стало нуждаться в дополнительных расходах. В это

время финансы, предназначенные для их покрытия, аккумулировались в специальных

фондах и имели целевое назначение. Эти фонды, преимущественно, носили временный

характер. После выполнения государством запланированных им мероприятий и

окончания их финансирования эти фонды упразднялись. Таким образом, число

специализированных фондов в стране менялось: при этом одни фонды образовывались,

а другие соответственно закрывались. Однако в общем по стране имела место

тенденция к росту числа и объема таких специальных фондов. [4]

Большое количество существующих параллельно специальных фондов влекло за

собой некоторые финансовые неудобства. Так в одних фондах образовывался избыток

средств, в то время, как в других – недостаток. При этом требовались

дополнительные расходы на управление этими фондами. Одновременно с укреплением позиций

централизованного государства начался этап унификации фондов. После объединения

различных фондов появился государственный бюджет, который в свою очередь после его

рассмотрения и утверждения парламентом становится законом, который являлся обязательным

для исполнения. [6]

Выделение внебюджетных фондов имеет под собой несколько причин:

- необходимость выделения определенных финансовых ресурсов для их более

эффективного и исключительно целевого использования;

- необходимость в особых устойчивых денежных источниках для

удовлетворения разного рода специальных потребностей государства;

- необходимость в выделении дополнительных финансов на удовлетворение тех

общественных потребностей, которые не могут полностью финансироваться из средств

бюджета, но которые представляют собой основу для расширения сферы деятельности

правительства в вопросах, связанных с военными расходами, научными исследованиями,

социальными выплатами различным категориям граждан и т.д. [7]

Внебюджетные фонды представляют собой в одно и то же время финансовую

категорию и часть системы финансов государства. [14] При этом внебюджетные

фонды имеют целый ряд своих особенностей:

- проект бюджета каждого из государственных внебюджетных фондов

предоставляется в то же время, что и проекты каждого из соответствующих

бюджетов на определенный финансовый год;

- все бюджеты государственных внебюджетных фондов подлежат рассмотрению и

утверждению в виде федеральных законов в одно время с принятием федерального

закона о федеральном бюджете на каждый финансовый год;

- все внебюджетные фонды вводятся только органами государственной власти

и при этом обладают строгой целевой направленностью. Расходование средств осуществляется

лишь на цели, которые определенны законодательством, и в строгом соответствии с

бюджетами фондов, которые были утверждены федеральными законами.

- формирование доходов государственных внебюджетных фондов осуществляется

за счет обязательных отчислений и добровольных взносов физических и юридических

лиц;

- все страховые взносы, осуществляемые в в фонды, а так же

взаимоотношения, возникающие при уплате этих взносов, имеют налоговую природу. Размеры

взносов утверждаются государством и являются обязательными для всех;

- финансовые ресурсы внебюджетных фондов являются собственностью

государства. При этом данные средства не входят в состав бюджетов или иных

фондов и не подлежат изъятию для использования в других целях, которые не

предусмотрены соответствующим законом;

- расход средств внебюджетных фондов производится по распоряжению

Правительства страны или правления фонда. [8]

- все виды страховых взносов в данные фонды и все виды правоотношений,

возникающих при этом, имеют налоговую природу. Это означает, что их размер устанавливаются

государством по принципу обязательности уплаты. Само исчисление данных взносов,

а так же удержание и перечисление средств в полной мере регулируются налоговым

законодательством;

- кроме этого из фондов могут быль осуществлены субвенции с целью

привлечения средств в необходимом объеме для осуществления финансирования различных

государственных инвестиционных проектов или программ. [7]

В итоге делаем выводы о том, что при помощи внебюджетных фондов возможно:

- оказывать непосредственное влияние на процессы производства при помощи

организации на особых условиях финансирования, субсидирования и кредитования

отечественных предприятий;

- организовать необходимые природоохранные мероприятия, профинансировав

их за счет специально определенных для этой цели источников и штрафов,

взимаемых с организаций, за загрязнение ими окружающей среды;

- оказывать социальные услуги населению посредством регулярной выплаты им

различных пособий, пенсий, а так же путем субсидирования и финансирования

социальной инфраструктуры в целом;

- предоставлять займы, в том числе иностранным партнерам.

1.2.

Классификация внебюджетных фондов

Один

из известных специалистов в области финансовых правоотношений Н.И.Химичева

относит внебюджетные фонды к одной из разновидностей целевых государственных и региональных

финансовых фондов в одном классе с различного рода отраслевыми и ведомственными

фондами, а так же с целевыми бюджетными фондами государства и Правительства Российской

Федерации и региональных правительств [36, с. 273-274].

Кроме того, в большинстве развитых стран к классу социальных

внебюджетных фондов относят следующие: государственные и негосударственные пенсионные

фонды, различные фонды социального и медицинского страхования и т.д. Путем

создания этих фондов строит отдельную систему, включающую в свой сосав правовые,

экономические и организационные меры. Эти меры имеют основную направленность на

процессы компенсации и минимизации последствий перемен в материальном или

социальном положении граждан в результате признания их безработными, а так же в

случае получения производственной травмы или профессионального заболевания, инвалидности,

болезни, беременности и родов, а также наступления пенсионного возраста или

возникновения необходимости в получении медицинской помощи,

санаторно-курортного лечения и т.д.». [16, с. 204].

В свою очередь О.А.Ногина обращает внимание на то, что сама история

возникновения внебюджетных государственных фондов тесно связана с процессом развития

тех направлений правительственной деятельности, для которых широкая огласка

является нежелательной. Сюда относятся и операции, которые носят временный

характер и в короткие сроки финансируются из специальных источников. Однако же,

сами специализированные фонды и счета возникли уже до самого возникновения

государственного бюджета как такового. При этом число и состав специализированных

фондов и счетов периодически менялось. Организация же специализированных фондов

дала возможность привлечения дополнительного объема средств, позволяющих расширить

рамки деятельности правительства в сфере постоянно остающихся актуальными оборонных

расходов, исследований и разработок в области науки и техники, а так же

вопросах урегулирования экономического развития государства, его внешней

экономики и осуществления разного рода социальных выплат гражданам. Кроме того,

специализированные счета открывались для финансирования сферы строительства, поддержки

и развития правительственной предпринимательской деятельности, а так же

осуществления процессов управления финансовой системой страны и государственным

долгом, для организации и развития государственной системы национального

страхования». [31, с. 104].

Раньше в Российской федерации существовало лишь два вида

бюджета: обыкновенный и чрезвычайный. Так обыкновенный бюджет включал в себя

ряд традиционных, постоянных категорий расходов и расходовался на

финансирование тех сфер деятельности, которые имеют прямое отношение к

осуществлению государством своих основных функций. Чрезвычайный же бюджет, в

свою очередь, осуществлял основные функции специализированных фондов. Однако

при этом он не утверждался правительством, не был нигде опубликован и вообще содержался

в секрете. Средствами этого бюджета обычно погашался государственный долг, а

так же покрывались все расходы, вызванные военными действиями, стихийными катаклизмами,

техногенными авариями и т.д. Так же средствами чрезвычайного бюджета компенсировался

и возникающий дефицит обыкновенного бюджета. Это было связано с тем, что

бюджетная система СССР предполагала существование лишь единого государственного

бюджета. Как таковые целевые государственные фонды появились в нашем государстве

еще задолго до наступления экономического кризиса в 90-х годах XX века. В

стране вплоть до 1938 года существовал некий бюджет социального страхования, который

утверждался в отдельном порядке независимо от государственного бюджета [13, с.

23]. Уже после 1938 года данный бюджет вошел в состав Государственного бюджета

СССР и пополнялся средствами страховых взносов различных предприятий,

учреждений и организаций страны. Непосредственно сам бюджет государственного

социального страхования утверждался Всесоюзным центральным советом

профессиональных союзов (ВЦСПС)» [16, с. 49].

Так, например, в период с 1970 по 1991 годы в стране согласно

постановлению № 214 Совета Министров СССР от 27 марта 1970 года в состав государственного

бюджета страны входил специальный фонд социального страхования колхозников,

который пополнялся за счет отчислений колхозов. Размер взносов исчислялся по

ставке 2, 4% от фонда оплаты труда.

По мнению специалистов Л.Б. Лазарова и М.С. Дадьянова, внебюджетные

фонды представляют собой важное звено в финансовой системе страны. Такие фонды

представляют собой особую форму использования денежных ресурсов государства, которые

привлекаются с целью финансирования определенных категорий потребностей

общества, не включенных в государственный бюджет. Эти средства расходуются по

принципу оперативной самостоятельности и только в соответствии с целевым

назначением. Сами по себе государственные внебюджетные фонды создаются на основе

соответствующих законодательных актов высших органов власти, в которых

регламентируется их деятельность. При этом в обязательном порядке указываются

источники формирования, определяются порядок и направление, для которого

планируется использовать денежные средства. Непосредственное решение о создании

внебюджетных фондов принимается Федеральным собранием Российской Федерации и

государственные представительные органы субъектов страны и местного

самоуправления. Все без исключения внебюджетные фонды находятся в собственности

государства, однако при этом являются автономными. Они имеют, как правило,

строго определенное целевое назначение и ставят перед собой две основные

задачи: дополнительное финансирование приоритетных сфер экономики и предоставление

социальных услуг гражданам. [24, с. 29].

Создание социальных внебюджетных фондов страны осуществлялось

с целью «разгрузки» государственного бюджета от определенной категории

социальных расходов, финансирование которых из бюджета было связано с некоторыми

трудностями. Однако спустя некоторое время после исчерпания положительного

ресурса функционирования некоторых внебюджетных фондов Правительство Российской

Федерации приняло решение о консолидации их в бюджет. Одновременно с этим данные

фонды сохранили определенную автономность. [25].

Внебюджетные фонды создаются на базе соответствующих актов высших органов

власти, в которых регламентируются принципы функционирования. [25].

В настоящий момент в стране наблюдается тенденция к повышению значимости

внебюджетных фондов. Данный факт обусловлен целым рядом причин:

- органы государственной власти получают за счет внебюджетных фондов

дополнительные финансы, используемые ими в хозяйственной сфере и для

осуществления финансовой поддержки предпринимательства, что приобретает особое

значение в условиях нестабильности экономики страны.

- являясь независимыми от бюджета государства, такие фонды хорошо

подходят для решения ряда вновь возникающих задач, на которые государству

необходимо обратить особое внимание. Особая специфика внебюджетных фондов со

строго определенной направленностью использования их средств поз более позволяет

эффективно организовать государственный контроль.

- сами по себе средства внебюджетных фондов при наличии активного сальдо

могут быть направлены на покрытие дефицита бюджета при помощи механизма

кредита.

В соответствии со спецификой решаемых

задач все внебюджетные фонды можно разделить на группы по различным признакам.

Среди этих признаков чаще всего применяются следующие: способ образования фонда,

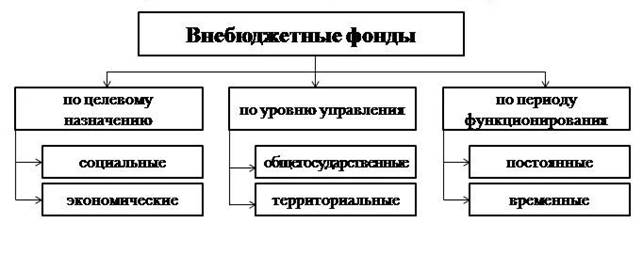

величина периода функционирования и уровень управления и др. [22]. Классификация

внебюджетных фондов рассматривается на рисунке 1.

Рисунок 1 – Классификация

внебюджетных фондов

Кроме того в зависимости от источников и способа формирования,

а так же назначения и масштаба использования все внебюджетные фонды можно

подразделить на централизованные и децентрализованные.

При этом централизованные (государственные) внебюджетные фонды являются

фондами общегосударственного значения и могут использоваться при решении задач

общегосударственного масштаба. В числе централизованных внебюджетных фондов находятся:

-

Пенсионный фонд РФ

- Фонд

социального страхования

-

Федеральный фонд обязательного медицинского страхования

К децентрализованным

внебюджетным фондам, как правило, относятся территориальные (региональные) внебюджетные

фонды. Данные внебюджетные фонды формируются с целью решения каких-либо территориальных,

отраслевых и других задач. Сюда же относятся внебюджетные фонды, которые создаются

по решению региональных и муниципальных властей с целью решения региональных

задач различной направленности.

Так же децентрализованные

внебюджетные фонды создаются для решения ряда отраслевых задач. В качестве

ярких примеров могут выступить фонды научно-исследовательских и

опытно-конструкторских разработок, фонд конверсии и ряд других.

1.2.1. Централизованные (государственные

внебюджетные фонды)

Пенсионный фонд РФ

Данный фонд представляет собой самостоятельное финансово-кредитным

учреждение. Он был создан с целью организации государственного управления средствами

пенсионного обеспечения населения страны. [17].

Бюджет Пенсионного фонда РФ пополняется за счет следующих основных

источников:

-страховые взносы;

-средства федерального бюджета страны;

-пени, штрафы и другие финансовые санкции;

-доходы, получаемые за счет размещения либо инвестирования временно

свободных средств фонда;

-добровольные взносы физических и юридических лиц, которые они уплачивают

в качестве страхователей либо застрахованных.

Абсолютно все средства бюджета Пенсионного фонда РФ находятся в

федеральной собственности и не являются составной частью иных бюджетов государства,

не подлежат изъятию.

В РФ существует два различных вида Пенсионных фондов:

-Государственный пенсионный фонд;

-Негосударственный пенсионный фонд.

Государственный пенсионный фонд представляет собой отдельное

самостоятельно существующее финансово-кредитное учреждение, созданное с целью

государственного управления средствами пенсионного обеспечения населения. [17].

При этом Государственный пенсионный фонд обладает некоторыми особенностями:

- ПФ РФ имеет публично-властные полномочия по обеспечению

конституционного права граждан страны на государственную пенсию;

- обладает собственным бюджетом;

- наделен специальной правоспособностью;

- несет на себе функцию страховщика в государственной системе

обязательного пенсионного страхования;

- производит персонифицированный учет всех участников системы

обязательного пенсионного страхования. [25].

Негосударственный пенсионный фонд представляет собой определенную

организационно-правовую форму некоммерческой организации социального

обеспечения населения. При этом негосударственный пенсионный фонд ведет свою

деятельность по двум основным направлениям:

- обязательное пенсионное страхование

Сюда относится учет и преумножение пенсионных накоплений граждан, а также

осуществление выплат гражданам накопительной части государственной пенсии по

старости.

- негосударственное пенсионное обеспечение

Под этим направлением понимается учет, накопление, а так же преумножение

добровольных взносов граждан или их работодателей, организация и осуществление

выплат после их выхода на пенсию.

Фонд социального страхования

Данный фонд второй по значению среди социальных внебюджетных фондов. Он

был создан с целью обеспечения государством необходимых гарантий в сфере

социального страхования, а так же для повышения уровня государственного контроля

правильности и эффективности расхода средств в данной области. В настоящее

время ФСС действует в качестве самостоятельного государственного некоммерческого

финансово-кредитного учреждения. [18].

По своей сути ФСС, как и Пенсионный фонд, представляет собой автономную и

строго целевую организацию. Данный фонд осуществляет финансирование выплат разного

рода пособий гражданам: по временной нетрудоспособности, по беременности и

родам, при рождении ребенка, по уходу за ребенком, а также многих других целей.

Основными задачами данной организации помимо обеспечения граждан гарантированными

государственными пособиями, являются также участие в принятии и внедрении

государственных программ по охране здоровья работников различных организаций и принятие

необходимых мер по совершенствованию государственной системы социального

страхования. [15].

Средства фонда социального страхования пополняются за счет:

- страховых взносов различных организаций и предприятий страны, а также

иных хозяйствующих субъектов вне независимости от формы собственности;

- доходов, получаемых от инвестиций временно свободных средств фонда;

- добровольных взносов различных категорий граждан и юридических лиц;

- ассигнований из регионального бюджета на расходы, которые связаны с

предоставлением льгот категориям лиц, пострадавших от радиации, а так же с

рядом других целей.

С целью обеспечения

деятельности ФСС для него был создан центральный аппарат, при этом в регионах и

центральных отраслевых отделениях ведут свою деятельность аппараты органов ФСС.

Фонд обязательного медицинского страхования

Данный фонд направлен в основном на увеличение степени заинтересованности

и повышение уровня ответственности как самого застрахованного лица, так и

государства, а так же предприятия или организации, в которой трудится работник,

в охране его здоровья. [19].

ФОМС создается на региональном уровне. Через этот фонд средства передаются

непосредственно страховым компаниям, в качестве учредителей которых выступает

местная администрация. При этом страховые компании имеют право осуществлять

свою деятельность только при условии наличия у них соответствующей лицензий на

обязательное медицинское страхование граждан.

Средства данного фонда направляются на оплату медицинских услуг, которые предоставляются

гражданам, а также на развитие медицинской науки, реализацию медицинских

программ и некоторые другие цели. [19]

Средства фонда пополняются путем страховых взносов, а также за счет

бюджетных ассигнований. В роли плательщиков выступают предприятия и различные организации

вне зависимости от их формы собственности или организационно-правовой формы

деятельности, а также органы местной исполнительной власти, осуществляющие выплаты

за категории неработающих граждан (детей, учащихся, пенсионеров и др.)

В Российской Федерации каждому гражданину по месту жительства или работы

вручается собственный страховой полис. Данный документ означает, что лицо, его

имеющее, имеет право на получение бесплатного гарантированного объема

медицинских услуг. Данный переченьуслуг включет в свой состав "скорую

помощь", лечение острых заболеваний, все услуги по обслуживанию беременных

и родам, оказание помощи детям, пенсионерам, инвалидам и другие услуги. [15]

Структура ФОМС включает в себя Федеральный фонд, а так же региональные

фонды обязательного медицинского страхования. [19]

Среди основных задач фонда можно выделить следующие:

- реализация Закона "О медицинском страховании граждан";

- обеспечение финансовой стабильности системы страхования страны;

- непосредственное участие в процессе разработки и реализации финансовой

политики государства в сфере обязательного медицинского страхования граждан;

- работа над выравниванием условий работы региональных фондов в плане

объёма и уровня качества услуг;

- финансовое обеспечение целевых медицинских программ, а так же медицинских

разработок, подготовки профессиональных кадров.

В число задач региональных фондов входит ряд определенных мероприятий по

предоставлению медицинского страхования услуг, в частности:

- обеспечение законных прав граждан по медицинскому страхованию при

помощи системы региональных страховых компаний;

- финансовое обеспечение медицинского страхования в отдельном регионе;

- дотирование тех филиалов, где наблюдается с недостаточный объём средств

для достижения установленного в регионе среднедушевого норматива;

- создание необходимого страхового запаса;

- осуществление финансирования страховых медицинских организаций по на

договорной основе;

- проведение мероприятий и их финансирование совместно с местными органами

управления здравоохранения;

- ведение учёта объемов страховых взносов, платежей и др. [25]

Учитывая все указанное выше, можно сделать вывод о том, что в первую

очередь внебюджетные фонды помогают государству преодолеть остаточный принцип

финансирования таких категорий расходов, как социальные и некоторые другие. Внебюджетные

фонды так же дают возможность в некоторой степени разгрузить государственный бюджет

страны, принимая на себя определенную часть расходов и помогая тем самым решению

проблем финансирования бюджета. Обладая четким целевым направлением

использования средств, внебюджетные фонды позволяют государству увеличить объем

мобилизуемых денежных ресурсов. Понятно, что примерно того же результата можно

достичь и путем повышения ставок налогов, однако, в большинстве случаев, рост налогов

воспринимается обществом негативно. В случае же увеличения ставок взносов во

внебюджетные фонды, данные меры воспринимаются гражданами в целом более

спокойно. Это связано с тем, что большая часть граждан получает часть доходов

из внебюджетных фондов.

В настоящее время в нашей стране существует целый ряд различных экономических

внебюджетных фондов. Кроме рассмотренных в предыдущем разделе наиболее

значимых государственных внебюджетных фондов есть и другие категории внебюджетных

фондов.

Перечислим лишь некоторые из них:

- Государственный внебюджетный фонд воспроизводства минерально-сырьевой

базы Российской Федерации

- Федеральный фонд поддержки малого предпринимательства;

- Государственный фонд конверсии

- Фонд инвестирования жилищного строительства

- Фонд содействия развитию малых форм предприятий в научно-технической

сфере;

- Дорожный фонд.

- Экологические фонды

- Государственный фонд борьбы с преступностью

- Фонды развития таможенной системы и налоговые системы

Все перечисленные выше фонды были созданы различными правовыми актами. Так,

например, Федеральный фонд поддержки малого предпринимательства

был образован принятием соответствующего закона, и поэтому в определенной мере

аккумулирует в своем составе бюджетные средства. Отличие рассматриваемой группы

внебюджетных фондов от предыдущих социальных фондов заключается в том, что

данные фонды не имеют под собой такой же надежной доходной базы, обеспечиваемой

за счет соответствующих взносов. Другие фонды данной группы были созданы

соответствующими указами Президента РФ и постановлениями Правительства. Так, например,

Правительство Российской Федерации своим постановлением создало Фонд

содействия развитию малых форм предприятий. Это было сделано с целью

организации государственной поддержки развития инновационной деятельности в

научно-технической сфере. С 1996 г. Министерство науки и технической политики Российской

Федерации каждый год отчисляет в этот фонд 1% от ассигнований, которые выделяются

федеральным бюджетом на финансирование научной деятельности. Кроме бюджетных

средств выше указанные внебюджетные фонды аккумулируют в себе и различные

другие не запрещенные законодательством РФ средства.

Государственный внебюджетный фонд воспроизводства

минерально-сырьевой базы РФ был образован постановлением Верховного

Совета РФ от 25.02.1993 г. № 4546-1 (РГ 93-55)

Фонд инвестирования жилищного строительства РФ создан по постановлению

Правительства Москвы от 19.08.03. № 699 ПП (ПРМ).

Что касается экологических фондов, то они представляют

собой внебюджетные государственные фонды, созданные с целью решения разного

рода природоохранных задач, а так же восстановления окружающей среды и иных задач

данной области. Экологические фонды РФ связаны между собой единой системой,

объединяющей в себе федеральные и региональные экологические фонды.

Средства в экологические фонды поступают в виде платежей от юридических

и физических лиц, включающие в себя плату за выброс или сброс в окружающую

природную среду разного рода загрязняющих веществ, а так же тех сумм, которые

были получены по искам о возмещении вреда и штрафов за экологические нарушения

и процентов по вкладам, банковским депозитам.

Государственный фонд борьбы с преступностью

Данный фонд обеспечивает дополнительный объем финансирования мероприятий,

проводимых в рамках реализации федеральной и региональных программ РФ по борьбе

с преступностью. Так же средства фонда расходуются на укрепление и расширение

материально-технической базы правоохранительных органов.

Средства, которые поступают в фонд, хранятся на отдельном бюджетном

счёте Министерства финансов Российской Федерации в Центральном банке.

Как и в случае с другими внебюджетными фондами, средства

Государственного фонда борьбы с преступностью характеризуются строгим целевым

назначением, не могут быть изъяты или использованы с целью извлечения прибыли.

В бюджет государственного фонда борьбы с преступностью средства

поступают из следующих основных источников:

- средства, которые были получены в результате реализации

конфискованного имущества;

- 15% от объема денежных средств, которые были взысканы в виде административных

и других штрафов;

- 50% от общего объема средств, взимаемых с граждан за выдачу лицензий, разрешающих

продажу и приобретение ими служебного либо гражданского оружия;

- все средства, полученные в результате реализации изъятого при

проведении оперативно-розыскных мероприятий правоохранительными органами

имущества, которое было признано бесхозным в установленном законом порядке.

В качестве основания для выделения средств из Государственного фонда

борьбы с преступностью служит соответствующее решение Правительства Российской Федерации,

в тексте которого в обязательном порядке должен указываться размер ассигнований,

а так же целевое расходование.

Региональные органы исполнительной власти РФ, а также те министерства и

ведомства, которые непосредственно участвуют в процессах реализации мероприятий

по борьбе с преступностью в рамках программ регионального и федерального уровня,

обязаны представлять в Министерство финансов Российской Федерации

ежеквартальные и ежегодные отчёты по использованию средств фонда.

Изучая динамику процессов образования и ликвидации различных

внебюджетных и целевых бюджетных фондов в составе федерального бюджета страны, делаем

вывод о том, что самые устойчивые фонды создаются при условии, что их источники,

а так же сфера финансирования имеют строгий целевой характер.

1.3.

Роль

внебюджетных фондов в реализации социальной политики государства

Представленные в тексте Конституции Российской Федерации основы социального

государства в жизни реализуются посредством социальной политики. В теории

конституционного права особое внимание уделяется социальным правам человека, а

так же их гарантиям. Однако в указанных источниках не встречается конкретное

определение социальной политики государства как таковой, не перечисляются ее

признаки или основные принципы.

Большинство людей придерживается традиционного мнения о том, что

социальная политика – является целиком и полностью функцией государства, что

непосредственно государство на своей территории выступает и гарантом, и

проводником социальной политики [25, с.1].

По своей сути социальная политика в каждой отдельно взятой стране является

составной частью государственной политики.

Согласно ст. 4 Федерального конституционного закона «О Правительстве

Российской Федерации» именно Правительство Российской Федерации занимается

вопросами проведения единой государственной социальной политики. Кроме этого Правительство

РФ обеспечивает и практическую реализацию конституционных прав населения в

сфере социального обеспечения, а так же способствует развитию на территории

страны социального обеспечения и благотворительности. Просмотрев информацию в

действующем на данный момент российском законодательстве относительно понятия

социальной политики государства, делаем вывод о том, что сама по себе государственная

политика в законодательстве страны определяется как «деятельность органов

государственной власти»; «совокупность целей и задач в определенной области»;

«совокупность правовых, политических, экономических, социальных,

информационных, консультационных, образовательных, организационных и иных мер».

При этом ни единого четкого определения для государственной социальной политики

в законодательстве не представлено [25, с.3].

Учитывая указанные выше особенности, можно определить социальную политику

государства как некую совокупность мер, проводимых органами государственной

власти, и нацеленных на создание и проведение различного рода социальных

программ по поддержке уровня жизни населения станы в целом и особенно незащищенных

его членов. Под последними имеются в виду инвалиды, пожилые граждане, молодежь,

молодые матери, дети, сироты и др. [25, с.4].

Сама по себе социальная политика государства обладает несколькими признаками:

- Комплекс средств, представляющий собой некую совокупность разного рода

экономических, правовых, организационных и информационных средств, которые

основываются на идеях и принципах, закрепленных Конституцией РФ. Само по себе

правовое средство находит свое выражение в соответствующей деятельности органов

публичной власти и нацелено на достижение итогового результата, которым

является состояние благополучия в обществе.

- Формирование и реализация социальной политики государства

осуществляется специально уполномоченными субъектами, к числу которых согласно

законодательству РФ относятся: Президент РФ, Государственная Дума, Правительство,

органы государственной власти субъектов Российской Федерации, Уполномоченный

по правам человека, прокуратура, органы местного самоуправления и ряд других.

- Нацеленность на социально значимые вопросы. Сюда может быть отнесена реализация

программ поддержки уровня жизни граждан, особенно представителей уязвимых слоев

населения, а так же выполнение определенных задач, связанных с улучшением

качества жизни малоимущих.

Практическое использование указанных выше средств социальной политики

поможет преодолеть имеющееся четко выраженное расслоение населения по множеству

социально-экономических признаков, а так же сгладить дифференциацию качества

жизни в разных регионах и поднять общий уровень интеллектуального развития в обществе.

Основные функции социальной политики государства могут рассматриваться в

качестве составной части общей социально-экономической политики. Таким образом,

большая их часть может быть разделена на две основных группы, которые в свою

очередь соответствуют двум главным направлениям в социальной политике страны. В

состав первой группы включены функции, касающиеся вопросов общественного

благосостояния. К ним, прежде всего, относится создание комфортного жизненного

пространства, то есть стабильности и устойчивости в обществе, улучшение

жизненных условий отдельно взятого гражданина. Вторую же группу составляют те

функции социальной политики государства, которые касаются организации защиты определенных

значимых для общества социальных групп. Сюда относится обеспечение необходимого

уровня социальной защищенности, а так же создание определенной системы

стандартов и обеспечения гарантий их соблюдения [23, с.1].

Так же при разборе самого понятия государственной социальной политики необходимо

учитывать тот факт, что оно может существовать в широком и узком смысле значений

указанного термина. Так в широком смысле к социальной политике государства, в особенности

в ходе формирования основных государственных институтов, вполне логично отнести

любое направление деятельности государства, нацеленное в конечном итоге на

достижение обществом стабильного состояния. Если же рассматривать понятие в

узком смысле, то под ним подразумевается уже конкретная совокупность

организационных, управленческих и административных мероприятий, которые

проводятся в отношении определенной категории объектов или группы лиц.

На пути к созданию современной цивилизации люди неизбежно пришли к выводу

о необходимости существования социальной защиты. В качестве механизма

реализации прав граждан на социальное обеспечение может выступить бюджетное

финансирование, а так же обязательное и добровольное социальное страхование.

Для организации социального обеспечения граждан при помощи бюджетных

источников, средств различных организаций и предприятий, а так же самого

населения во всех развитых странах организованы различные общественные фонды

потребления. Такие фонды нужны для организации финансирования различных

государственных и негосударственных учреждений сферы просвещения и

здравоохранения, а так же для организации содержания нетрудоспособных и

престарелых граждан, оказания материальной помощи наименее защищенным и

нуждающимся группам населения и др. [19, с.375].

Количество средств, которые выделяются государством на организацию

социальной защиты своих граждан, тесно связано с уровнем развития экономики в

стране, а так же с состоянием производства. В качестве источника материальных

ресурсов для фондов, которые финансируют мероприятия в сфере социальной защиты граждан,

выступает национальный доход страны, который формируется ее трудоспособными

гражданами, и в конечном итоге перераспределяется, пройдя через определенные бюджеты

и внебюджетные фонды государства.

В нашей

стране уже в самом начале 90-х годов прошедшего века во время осуществления перехода

к рыночной модели хозяйствования уже почти полностью сформировалась правовая и

институциональная база для государственной системы социального страхования. Так,

например, в это время уже были созданы различного рода независимые институты

социального страхования, т.е. появились внебюджетные социальные фонды страны. Были

созданы такие структуры, как Пенсионный фонд, Фонд социального страхования, а

так же Федеральный и региональные фонды обязательного медицинского страхования

и Государственный фонд занятости населения. Все они отвечали основным

характеристикам существующих во всем мире институтов социального страхования, которые

зафиксированы в международной системе трудовых норм [18, с.41].

Социальная политика государства осуществляется с использованием средств,

мобилизуемых в бюджеты, а так же внебюджетные фонды страны.

Что касается социальных расходов государства, то они обычно

представляют собой совокупность затрат на различные категории

социально-значимых услуг, куда можно также отнести затраты на сферы образования,

здравоохранения и культуры. Так же к категории расходов на социальную политику государства

относятся и затраты на содержание самих учреждений социального обеспечения,

социальная помощь гражданам, молодежная политика, выплата пенсий военнослужащим

и работающим в правоохранительных органах, а так же различные государственные

пособия для граждан и миграционная политика страны.

Если рассматривать социальные расходы в узком смысле, то к ним относятся

расходы бюджетных средств страны на непосредственную реализацию социальной политики.

Сюда относится оплата социальных услуг для пожилых граждан и инвалидов, затраты

на оказание социальной помощи нуждающимся гражданам, расходы на молодежную политику,

а так же на пенсии для военнослужащих и работников правоохранительных органов.

В России, как и в любой другой современной стране, прослеживается

динамика роста государственных расходов на выполнение социальных функций. В

настоящее время большая часть расходов государства на социальную сферу (приблизительно

3/4 от общего объема) покрывается средствами соответствующих бюджетных и

внебюджетных фондов. Так в последнее время наряду с активным развитием всех составляющих

государственных финансов, заметно растет роль местных финансов в вопросах,

связанных с оплатой расходов, связанны с расширением и модернизацией

социально-бытовой инфраструктуры, а так же с содержанием учреждений сферы просвещения

и здравоохранения и поддержкой муниципального строительства.

Сами по себе расходы государства на его социальную сферу деятельности

имеют большое значение. Так, пополняемые с их помощью фонды социального

назначения имеют прямое влияние на увеличение доходов граждан, способствуют

росту материального и культурного уровня жизни населения. Из социальных расходов

государства также производится финансирование ряда мероприятий по

воспроизводству рабочей силы, а так же переквалификации работников,

выплачиваются пособия по безработице и т.д.

Выводы:

Внебюджетные

фонды в стране несут в себе две основных функции: распределительную и

контрольную. Распределительная функция состоит в том, что через внебюджетные

фонды происходит перераспределение национального дохода страны в пользу наименее

защищенных социальных слоёв населения. Контрольная функция внебюджетных фондов заключается

в подаче обществу сигнала о каких-либо возникших отклонениях в социальных

процессах.

Сами

по себе внебюджетные фонды, впрочем, как и государственный бюджет, помогают

процессу государственного регулирования социальных процессов, а так же способствуют

более справедливому распределению национального дохода между различными социальными

слоями населения страны.

Средства,

которые содержатся в централизованных внебюджетных фондах страны, являются

определенной финансовой гарантией обеспечения конституционных прав граждан РФ

на их социальную защиту в случае наступления старости, инвалидности, болезни, временной

нетрудоспособности связанной с беременностью и родами, и уходом за ребенком, неблагоприятного

социального и экономического положения.

В соответствии с

законодательством РФ в Волгоградской области создаются и осуществляют свою

деятельность территориальные государственные внебюджетные фонды.

Проекты бюджетов данных

фондов на каждый финансовый год разрабатываются органами управления

соответствующих фондов, а затем передаются главе администрации волгоградской

области для последующего вынесения их на рассмотрения Волгоградской областной

Думой.

Бюджеты региональных

государственных внебюджетных фондов на каждый финансовый год, а так же отчеты

по их исполнению подлежат утверждению в форме законов Волгоградской области.

2.1 Основные

направления деятельности ПФР в Волгоградской области

В целях реализации Стратегии долгосрочного развития пенсионной системы

России Распоряжение Правительства РФ от 25.12.2012 N 2524-p «Об утверждении

Стратегии долгосрочного развития пенсионной системы Российской Федерации» //

Собрание законодательства РФ, 31.12.2012, N 53 (ч. 2), ст. 8029 специалисты

Отделения ПФР в Волгоградской области приводят следующие итоги работы в 2017

году, а также определяют для себя следующие приоритетные направления работы на

2018 год.

1. Выплата пенсий и пособий населению

На

настоящее время из общего числа 762 152

пенсионеров Волгоградской области, пенсию в самом Волгограде

получает 401 711 человек. В связи с тем фактом, что реальная

стоимость жизни в данном регионе выше, чем средний размер пенсии в нем,

правительством установлена конкретная величина прожиточного минимума для пенсионеров.

Прожиточный

минимум пенсионера в городе Волгоград на сегодня составляет: 8 535 руб.

Данная

величина четко зафиксирована законодательством, поэтому тем гражданам, пенсия которых

с учетом других выплат (дополнительного материального обеспечения, определенного

набора социальных услуг и ЕДВ) меньше величины прожиточного минимума региона,

положена социальная доплата.

В числе получателей такой доплаты 641700 - получатели трудовой пенсии по

старости, 39600 - получатели пенсии по инвалидности, 369000 - получатели

трудовой пенсии по потере кормильца и 41700 - получатели пенсии по

государственному пенсионному обеспечению.

По подведенным итогам 2017 года величина расходов Отделения ПФР

Волгоградской области на пенсионное обеспечение составила более 84 млрд.

рублей, что приблизительно на 8 млрд. рублей больше, чем в 2016 году.

Сами трудовые пенсии в 2017 году были проиндексированы дважды: с 1

февраля 2017года - на 6,6% и с 1 апреля - на 3,3%. Кроме этого с 1 апреля были

проиндексированы на 1,81% так же и пенсии по государственному пенсионному

обеспечению.

В итоге после всех указанных выше повышений средняя величина трудовой

пенсии по старости в 2017 году составила 9998 рублей. Величина среднего

пенсионного обеспечения инвалидов вследствие военной травмы и участников

Великой Отечественной войны находится на уровне 21917 рублей и 22678 рублей

соответственно. Величина социальной пенсии в регионе в среднем составила около

6325 рублей.

Кроме этого, в 2017 году была увеличена и социальная пенсия

детям-инвалидам, а так же инвалидам детства I группы. В настоящее время ее

размер составляет 8861,54 рубль.

Так же с января месяца всем неработающим трудоспособным лицам,

осуществляющим уход за детьми-инвалидами или инвалидами детства I группы, взамен

компенсационной выплаты установлены ежемесячные выплаты. В настоящее время для

родителей, а так же усыновителей, опекунов (попечителей) размер данных выплат

увеличен с 1200 до 5500 рублей.

По итогам 2017 года число лиц, которым была назначена ежемесячная

денежная выплата (ЕДВ), составилщ 251,2 тыс. человек. При этом сам размер ЕДВ

индексируется ежегодно 1 апреля. Так в 2017 году величина ЕДВ выросла на 5,5%. При

этом ЕДВ инвалидам Великой Отечественной войны с 1 апреля 2017 года - 4045,56

рублей, участникам Великой Отечественной войны - 3034,16 рубля, а лицам,

награжденным знаком «Житель блокадного Ленинграда», - 2225,84 рублей.

В структуре бюджета ПФР региона на 2018 год предусмотрены средства на осуществление

индексации трудовых пенсий граждан на 8,1%, а так же на индексацию социальных

пенсий на 17,6%. При этом окончательный размер индексации определяется

Правительством РФ по итогам предыдущего года с учетом инфляции в стране, а так

же величины дохода ПФР в расчете на каждого пенсионера.

2. Выплата средств пенсионных накоплений

Со времени вступления в действие «закона о выплатах» (1 июля 2012 года)

выплаты из пенсионных накоплений были назначены 42236 пенсионерам Волгоградской

области.

При этом, свыше 99,6% обратившихся в ПФР региона (42068) – это те

граждане, по результатам обращений которых приняты положительные решения о единовременной

выплате из пенсионных накоплений. Так, по срочной пенсионной выплате было

принято 35 подобных решений, по выплатам в виде накопительной части трудовой

пенсии по старости было принято 133 решения.

Величина установленной единовременной выплаты для региона составляет

5915 рублей, а размер срочной выплаты - 712 рублей, выплаты из накопительной

части - 423 рубля.

3. Социальные доплаты к пенсии

За прошедший 2017 год ПФР по Волгоградской области установил и осуществлял

федеральную социальную доплату к пенсии 84 тыс. неработающим пенсионерам.

Величина расходов ПФР на осуществление федеральной социальной доплаты к

пенсии для неработающих пенсионеров в 2017 году составила 1182,7 млн. рублей. Средняя

величина федеральной социальной доплаты составляет 1397,60 рублей.

4. Материнский (семейный) капитал

В 2017 году размер материнского капитала составляет 453026 рублей, что в

1,8 раза больше, чем в 2007 году (250000 рублей). В 2018 году его размер не

изменился.

С 2007 года, когда вступил в силу соответствующий федеральный закон, за

это время государственный сертификат на материнский (семейный) капитал получили

более 93 тыс. семей в Волгоградской области. В прошедшем 2017 году органы ПФР

по Волгоградской области осуществили выдачу около 11,8 тыс. сертификатов на

материнский (семейный) капитал.

С помощью программы материнского капитала около 38 тыс. семей региона улучшили

свои жилищные условия. Из этого числа 26 тыс. семей направили средства на частичное

или полное погашение жилищных кредитов, общая сумма которых составила 9,3 млрд.

рублей. Другие 12,1 тыс. семей Волгоградской области улучшили свои жилищные

условия, осуществив за счет средств материнского капитала на общую сумму более

3,9 млрд. рублей прямую покупку, строительство или реконструкцию жилых

помещений без привлечения заемных средств.

Так же 1,8 тыс. семей региона направили средства материнского капитала

на образование детей, общая сумма этих средств составила 78,5 млн. рублей. Ещё

71 владелец сертификата в Волгоградской области направил данные средства на

формирование накопительной части трудовой пенсии.

В настоящий момент уже свыше 24% семей Волгоградской области использовали

средства материнского капитала полностью.

Также в прошлом 2017 году были внесены важные изменения в федеральный

закон о материнском капитале. В результате этого был ограничен круг

организаций, займы которых могут быть погашены за счет средств материнского

капитала.

5. Программа государственного софинансирования пенсии

За весь срок действия Программы государственного софинансирования пенсии

участниками данной программы стали более 250 тыс. жителей Волгоградской

области, а в прошедшем 2017 году - 80,4 тыс. человек. За 2017 год общая сумма

взносов по данной программе составила более 193 млн. рублей. Всего с начала

действия Программы ее участники направили более 584,5 млн. рублей на свою

будущую пенсию.

Так же важно заметить, что в прошедшем 2017 году величина среднего

платежа участников находилась на уровне в 12576 рублей, что почти в 2,5 раза

больше, аналогичного показателя в 2016 году (5970 рублей).

6. Администрирование страховых взносов

В прошедшем 2017 году размер пенсионных выплат в Волгоградской области

достиг отметки в 10 тысяч рублей.

Пенсионный фонд РФ, являясь администратором страховых взносов на

обязательное пенсионное страхование граждан, занимается так же прогнозированием

показателей по сбору страховых взносов с организаций.

Согласно имеющимся данным за 2017 год на счет обязательного пенсионного

страхования поступило страховых взносов на сумму 30,5 млрд. рублей. Этот

показатель на 7,5% больше, чем в предыдущем 2016 году.

Тариф взносов на ОПС в 2017 году составляет 22% от предельной базы для начисления

страховых взносов (876 тыс. рублей) + 10% с суммы превышения.

С 2017 года страховые взносы перешли под контроль налоговых органов.

Страховые взносы будут регулироваться положениями Налогового законодательства.

Что касается основных тарифов страховых взносов, то на 2007 год они установлены

статьей 425 Налогового кодекса РФ. При этом на 2017-2018 годы предусмотрены и

пониженные тарифы страховых взносов. Они приводятся в статье 427 НК РФ. Пониженные

ставки смогут применять лишь некоторые плательщики страховых взносов (например,

организации на УСН, применяющие отдельные виды деятельности).

В настоящее время число работодателей Волгоградской области, которые

производят выплаты физическим лицам и представляют отчетность в ПФР, достигает

52,807 тыс. Что же касается численности самозанятого населения области,

состоящего на регистрационном учете в территориальных органах ПФР, то их

количество составляет около 61 тыс. человек. Отдельно стоит отметить тот факт,

что процент страхователей, практикующих в своей деятельности бесконтактное

взаимодействие с ПФР и представляющих отчеты в электронном виде, превысил 97%

от их общего числа в Волгоградской области, что выше показателя 2016 года (94,9%).

7. Социальные программы

За 2017 год ОПФР по Волгоградской области выделило более 12745 тыс.

рублей на софинансирование различных социальных программ региона. Кроме того,

на осуществление ремонта учреждений социального обслуживания населения, а так

же покупку необходимого технологического оборудования, м6ебели и транспорта для

мобильных бригад было израсходовано 11342,5 тыс. рублей, на газификацию жилья было

выделено 1465,4 тыс. рублей.

8. Реализация услуг ПФР в электронном виде

Как и до этого, в 2017 году наблюдалась тенденция роста количества

запросов в Отделение ПФР региона при помощи специальной системы обработки

запросов СМЭВ ПФР (ПО «Портал ПФР») от различных организаций. Всего за 2017 год

региональным Отделением ПФР было получено и обработано более 38 тыс.

электронных запросов по основным сервисам:

- запрос информации о величине зарплаты и иных выплат - от ФСС РФ (около

500 запросов);

- запрос на данные о факте сдачи отчетов в ПФР - от ФНС РФ (более 25000

запросов);

- запрос о величине пенсии, а так же о размере социальных выплат - от

ФССП (около 15000 запросов).

Кроме этого, в 2017 году в Отделение ПФР по Волгоградской области

поступило более 280 заявлений от граждан о вступлении в Программу государственного

софинансирования пенсии с Единого портала государственных и муниципальных

услуг.

Так же региональное отделение ПФР занимается задачами и по

совершенствованию пенсионного процесса страны в целом. Сюда можно отнести

участие фонда в организации внедрения электронных сервисов, контроль и повышение

качества предоставляемых населению услуг – в частности уменьшение количества времени

ожидания в очереди при обращении до 10-15 минут.

9. Реализация мер по совершенствованию пенсионной системы

Так же ПФ Волгоградской области принимает активное участие в процессе реализации

Стратегии долгосрочного развития пенсионной системы России.

Так, в 2013 году началась трансформация института досрочных пенсий, цель

которой - стимулирование улучшений условий труда на вредных и опасных

производствах (должностях) и обеспечение источниками выплаты досрочных пенсий.

Введены дополнительные тарифы страховых взносов для работодателей, имеющих

рабочие места с особыми условиями труда: за работников, занятых на подземных

работах, на работах с особо вредными и особо тяжелыми условиями труда, этот

дополнительный тариф составляет 4%, за работников, занятых на видах работ с

вредными и тяжелыми условиями труда, - 2%.

С 2014 года планируется ввести дифференцированный тариф (от 2 до 8%) или

освобождение от него с учетом проведения оценки условий труда и выявления

класса условий труда. Если работодатель не проводит оценку условий труда, то

дополнительный тариф составит 6 и 4% соответственно.

В 2013 году ПФР обеспечивал реализацию права граждан на выбор

формирования своих пенсионных накоплений в системе ОПС. С 1 января 2013 года по

31 декабря 2015 года у россиян1967 г.р. рождения и моложе есть выбор:

формировать свои пенсионные права полностью в страховой солидарной системе или

формировать накопительную часть (по тарифу 6%). Территориальные органы ПФР в

течение года принимают заявления граждан о выборе варианта пенсионного

обеспечения в системе ОПС.

Одной из мер, реализованных ПФР в 2013 году, является двукратное

повышение темпов формирования пенсионных прав самозанятого населения. В 2013

году тариф рассчитывается исходя не из одного, а двух МРОТ. С 1 января 2013

года общая стоимость страхового года на обязательное пенсионное и медицинское

страхование для самозанятых составляет 35664,7 рубля.

Специалисты ПФР участвуют в работе под эгидой Министерства труда и

социальной защиты РФ по разработке и подготовке к реализации нового порядка

учета пенсионных прав и исчисления размера пенсий. В настоящее время

законопроекты, утверждающие новый порядок, проходят рассмотрение в Федеральном

собрании Российской Федерации.

В качестве стратегических направлений деятельности Фонда в 2014 году

признаны: проведение мероприятий по реализации новой пенсионной формулы,

совершенствование накопительного компонента, трансформация института досрочных

пенсий.

Таким образом, в научной литературе существуют различные мнения на

определение понятия «Пенсионный фонд». Автор придерживается точки зрения,

согласно которой Пенсионный фонд РФ - это фонд денежных средств, образуемый вне

федерального бюджета, предназначенный для финансового обеспечения защиты

граждан от особого вида социального риска - утраты заработка (или другого

постоянного дохода) вследствие потери трудоспособности при наступлении

старости, инвалидности; для нетрудоспособных членов семьи - смерти кормильца; для

отдельных категорий трудящихся - длительного выполнения определенной

профессиональной деятельности.

Главной целью ПФР является обеспечение заработанного человеком уровня

жизненных благ путем перераспределения средств во времени и в пространстве.

Важное социальное назначение ПФР выражается в том, что ПФР своими

средствами обеспечивает выплату ежемесячных пособий, пенсий людям которые в

силу определенных обстоятельств не могут обеспечить свое проживание, в том

числе пенсионеров.

Глaвные зaдaчи и функции ПФP определены Положением о Пенсионном фонде

РФ.

Органы ПФР имеют особый статус в правоотношениях ИПУ. Они не только

связаны определенными правами и обязанностями с другими участниками

правоотношений ИПУ (страхователем и застрахованным лицом), но и выполняют контрольную

функцию в отношении других участников ИПУ, следят за достоверностью и

своевременностью исполнения своих обязанностей другими участниками ИПУ, что

регулируется Зaкoном PФ «Oб oбязaтeльнoм пeнcиoннoм cтpaxoвaнии в PФ» и нормами

Федерального закона «Об индивидуальном (персонифицированном) учете в системе

обязательного пенсионного страхования». Виновные в нарушении соответствующих

норм российского права несут ответственность в соответствии с уголовным,

гражданским законодательством и законодательством об административных

правонарушениях.

ПФР является государственным учреждением, наделенным публично-властными

полномочиями и имеющим специальную правоспособность. ПФР и его территориальные

органы составляют единую централизованную систему органов управления средствами

обязательного пенсионного страхования в РФ, в которой нижестоящие органы

подотчетным вышестоящим.

В структуре Пенсионного фонда насчитывается 8 Управлений в Федеральных

округах РФ, 81 Отделение Пенсионного фонда в субъектах РФ, а также ОПФР в г.

Байконур (Казахстан), а также почти 2 500 территориальных управлений во всех

регионах страны. В системе ПФР трудится более 133 000 специалистов. ПФР и

пoдчинeнныe eмy opгaны cocтaвляют eдинyю цeнтpaлизoвaннyю мнoгoypoвнeвyю

cиcтeмy, yпpaвляющyю cpeдcтвaми oбязaтeльнoгo пeнcиoннoгo cтpaxoвaния в Poccии:

a) фeдepaльный ypoвeнь - ПФP; б) фeдepaльныe oкpyгa PФ - yпpaвлeния ПФP в

фeдepaльныx oкpyгax; в) ypoвeнь cyбъeктoв PФ - тeppитopиaльныe oтдeлeния ПФP;

г) мecтный - гopoдcкoй (paйoнный) ypoвeнь - yпpaвлeния ПФP в гopoдax (paйoнax).

В связи с реализацией Стратегии долгосрочного развития пенсионной

системы России рассмотрена организация деятельности ПФР по Волгоградской

области. Специалисты Отделения ПФР по Волгоградской области подвели

предварительные итоги работы в 2013 году, а также определили приоритетные

задачи на 2014 год, в том числе: 1. Выплата пенсий и пособий; 2. Выплата

средств пенсионных накоплений; 3. Социальные доплаты к пенсии; 4. Материнский

(семейный) капитал; 5. Программа государственного софинансирования пенсий; 6.

Администрирование страховых взносов; 7. Социальные программы; 8. Реализация

услуг ПФР в электронном виде; 9. Реализация мер по совершенствованию пенсионной

системы.

2.2.

Порядок организации отчислений во внебюджетные фонды

Основным источником средств для государственных внебюджетных фондов в

период до 2010 года был единый социальный налог. Данный налог относился к

категории федеральных. Средства плательщиков поступали в федеральный бюджет, после

чего согласно утверждённому Налоговому кодексу Российской Федерации соответствующими

ставками распределялся между фондами. Однако в настоящее время в соответствии

со ст. 12 Федерального закона от 24.07.2015 г. № 212-ФЗ «О страховых

взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования

Российской Федерации, Федеральный фонд обязательного медицинского страхования и

территориальные фонды обязательного медицинского страхования» с 2010 года государством

были установлены определенные тарифные взносы для каждого из основных внебюджетных

фондов.

Производит

все необходимые отчисления во внебюджетные государственные фонды работодатель,

а не сам работник. Данная процедура состоит в следующем: бухгалтер организации

(компании, фирмы, предприятия) в процессе проведения расчета заработной платы

каждого отдельно взятого работника, при помощи специальной программы,

содержащей информацию об официально утвержденных тарифных ставках, вычисляет нужную

сумму и затем перечисляет деньги в каждый из этих фондов.

В

нынешнем 2018 году в России действуют следующие тарифы для работающих граждан:

Для

ПФР – 22% (при зарплате больше 800 тысяч рублей – 10%), подлежит выплате единым

платежом, который не делится на какие-либо структурные части. Предусмотренный законом

срок оплаты – до 15 числа каждого месяца.

Для

ФСС – 2,9% (при заработной плате до 723 тысяч рублей, при сумме свыше приведенной

отчисления в данный фонд не производятся), эти выплаты также составляют часть

одной из ежемесячных выплат. Нормативный срок - до 15 числа каждого месяца.

Для

медицинского страхования–5,1% (каких-либо ограничений федеральным

законодательством не предусмотрено), однако некоторые категории работодателей

могут воспользоваться и пониженными тарифами, установленными Федеральным законом

для определенных случаев.

Контроль за правильностью начисления и уплатой страховых

взносов в пользу ПФР, ФОМС, ФСС (за исключением взносов на травматизм), в

настоящее время передан государственным налоговым органам. При этом правила

расчетов и описание процесса оплаты данных взносов входят состав частью НК РФ.

Итогом данных изменений стало то, что страховые взносы теперь подчиняются общим

для всех налоговых платежей положениям налогового законодательства страны. Таким

образом, к страховым взносам справедливо применение термина «налоги во

внебюджетные фонды».

2.3.

Организация использования средств внебюджетных

фондов

Направление расходования средств, поступающих во внебюджетные

фонды, обусловливается назначением фондов. Помимо целевого использования

средств этих фондов (при этом на конкретную цель указывает само название фонда:

Пенсионный фонд РФ создан для финансирования расходов по государственному

пенсионному обеспечению граждан, фонды обязательного медицинского страхования -

для финансирования гарантированной государством медицинской помощи гражданам и

т. д.) они могут направляться на содержание органов управления фондом, на

инвестиционную деятельность и т.п.

Изучение государственных внебюджетных фондов невозможно без рассмотрения

правовой базы их функционирования. Порядок формирования и использования

внебюджетных фондов в России регулируется налоговым и бюджетным

законодательством. Как уже упоминалось, одним из основных правовых актов,

регламентирующих общие вопросы функционирования этих фондов является Бюджетный

кодекс РФ, в котором определяются их правовой статус, место в бюджетной

системе, порядок составления, представления, утверждения и исполнения бюджетов

государственных внебюджетных фондов, а также основы контроля за их исполнением.

Любой внебюджетный фонд как фонд денежных средств имеет определенные

количественные параметры, определяющие его объем доходов и расходов, которые

отражаются в бюджетах соответствующего внебюджетного фонда. Бюджеты

государственных внебюджетных фондов Российской Федерации рассматриваются и

утверждаются в форме федеральных законов одновременно с принятием закона о

федеральном бюджете на очередной финансовый год. В законе о бюджете фонда

утверждаются общий объем доходов, их состав и структура, направления

расходования средств. В настоящее время доходы и расходы внебюджетных фондов

разрабатываются и отражаются в законах об их бюджете в соответствии с бюджетной

классификацией Российской Федерации.

Для управления средствами государственных внебюджетных фондов созданы

одноименные организации, являющиеся финансово-кредитными учреждениями,

деятельность которых регулируется утвержденными положениями (или уставами), в

которых определяются задачи и функции этих организаций по управлению средствами

фондов. Для понимания этого вопроса необходимо знать, что под одним и тем же

термином понимается и государственный внебюджетный фонд (как фонд денежных

средств) и организация, на которую возложены функции управления его средствами.

Средства, аккумулированные внебюджетными социальными фондами, как

правило, используются ими непосредственно для выплаты пенсий, расходов по

медицинскому страхованию, по обеспечению занятости населения. Исключение

составляет Фонд социального страхования, значительная часть средств которого

используется непосредственно на месте предприятиями-плательщиками взносов

(произведенные расходы засчитываются при уплате взносов или возмещаются в

последующем).

Порядок использования средств Фонда социального страхования

регламентируется следующими нормативными документами:

-Постановлением Совета Министров — Правительства Российской Федерации от

26.10.93 № 1094 «Вопросы Фонда социального страхования Российской Федерации»;

-Положением о Фонде социального страхования Российской Федерации,

утвержденным постановлением Правительства РФ от 12.02.94 № 101;

-Инструкцией о порядке начисления, уплаты страховых взносов,

расходования и учета средств государственного социального страхования,

утвержденной постановлением Фонда социального страхования Российской Федерации

совместно с Министерством труда и социального развития Российской Федерации,

Министерством финансов РФ, Государственной налоговой службой РФ с участием

Центрального банка РФ от 12.10.96 № 162/2/87/07-1-07;

-Инструкцией о порядке приобретения, распределения, выдачи и учета

путевок на санаторно-курортное лечение и отдых за счет средств государственного

социального страхования, утвержденной постановлением Фонда социального

страхования от 6.08.97 № 64;