Учёт и анализ дебиторской задолженности

ВКР - Учет и анализ дебиторской задолженности

Содержание

Введение. 3

Глава 1.

Теоретические основы учета и анализа дебиторской задолженности. 6

1.1 Понятие, виды и

факторы, влияющие на образование дебиторской задолженности 6

1.2 Особенности

бухгалтерского учета дебиторской задолженности. 11

1.3 Показатели

оценки уровня дебиторской задолженности предприятия. 16

Глава 2. Особенности

учета дебиторской задолженности в АО «Электроавтомат» 26

2.1 Технико-экономическая характеристика

АО

«Электроавтомат». 26

2.2 Учет расчетов дебиторской

задолженности с покупателями и заказчиками в АО «Электроавтомат». 35

2.3 Учет расчетов с разными

дебиторами в АО «Электроавтомат». 45

2.4 Прочие виды расчетов с дебиторами на

АО «Электроавтомат». 49

Глава 3. Анализ

дебиторской задолженности, рекомендации по совершенствованию учета в АО

«Электроавтомат». 59

3.1 Анализ состава, структуры и

оборачиваемости дебиторской задолженности в АО «Электроавтомат». 59

3.2 Анализ

показателей качества и ликвидности дебиторской задолженности 63

3.3 Рекомендации по совершенствованию

организации учета и ускорению оборачиваемости дебиторской задолженности в АО «Электроавтомат». 68

Заключение. 74

Список

использованной литературы.. 78

Приложения. 81

Введение

В процессе финансово - хозяйственной

деятельности у компании непрерывно появляется необходимость в проведении

расчетов со своими контрагентами, бюджетом, налоговыми органами. Отгружая

продукцию или оказывая услуги, компания не приобретает средства в оплату

своевременно, т.е. по сути, оно кредитует личных покупателей. Потому в движение

периода от момента отгрузки продукции до момента оплаты поступления платежа

средства фирмы омертвлены в облике дебиторской задолженности.

Актуальность выбранной темы выпускной

квалификационной работы обуславливается следующими обстоятельствами:

Во-первых, дебиторская задолженность является

собственными средствами предприятия, умение управлять этим компонентом

финансовой составляющей экономической безопасности - залог успеха предприятия.

Во-вторых, уровень дебиторской задолженности

определяется многими факторами: видом продукции, емкостью рынка, степенью

насыщенности рынка данной продукцией, условиями договоров, принятой на предприятии

системой расчетов и др. Последний фактор особенно важен для благополучного

финансового состояния, экономической безопасности предприятия и планирования

текущих денежных потоков.

В-третьих, под воздействием конкуренции компаниям

нередко приходится торговать своими продуктами в кредит и достигать соглашения

на отсрочку платежей. При этом продукция отправляется клиенту, запасы

сокращаются, а дебиторская задолженность возрастает. Потом, когда будет

произведена оплата продукта, начинание получит валютные средства и дебиторская

задолженность сократится.

В-четвертых, поддержание дебиторской

задолженности просит издержек, однако предоставление кредита приносит выгоду в

облике роста размера реализации.

Целью выпускной квалификационной работы

считается исследование учета и анализа дебиторской задолженности в АО

«Электроавтомат».

Исходя из поставленной цели, можно сформулировать

следующие задачи:

1. Рассмотреть понятие, виды, сущность

дебиторской задолженности;

2. Исследовать особенности бухгалтерского учета

дебиторской задолженности в АО «Электроавтомат»;

3. Изучить показатели оценки дебиторский

задолженности;

4. Представить характеристику АО

«Электроавтомат», рассмотреть учет расчетов с дебиторами на предприятии АО

«Электроавтомат».

5.Провести анализ дебиторской задолженностии

разработать рекомендации по совершенствованию организации учета и ускорению

оборачиваемости дебиторской задолженности в АО «Электроавтомат».

Объект исследования - дебиторская

задолженность открытого АО «Электроавтомат».

Предмет исследования –система бухгалтерского

учета и анализа совокупность дебиторской задолженностиАО «Электроавтомат».

Информационная база работы включает:

нормативно-правовые акты, статистические материалы, труды ведущих отечественных

и зарубежных авторов, а также Интернет ресурсы.

Проблемы организации, планирования, анализа,учета

дебиторской задолженности рассматривались в трудах многих отечественных

ученых-экономистов. Нужно отметить в данной области работы таких авторов

как:Афанасьева Т.В., Полунин А.А., Булатова А.В, Бердникова Л. Ф., Одарич В.

В., Глушко Е. В., Сергиенко О. В., Девяева К.В., ЕвглевскаяВ.К., Пострелова

А.В., Ефимова, О.В., А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И.

Ушвицкий, Молитвик В.Н., Павлюк И. С., Пластинина В.Г., Покудов А., Симоненко

Л.И., Столярова М.А., Ромадыкина М.Ю., Овчинникова О.А. и другие.

Материалами для анализа служат: локальные

нормативные акты АО «Электроавтомат», текущая финансовая и статистическая

отчетность, нормативные документы и другие источники. Особое внимание уделялось

изучению бухгалтерской и финансовой отчетности предприятия.

Глава 1. Теоретические основы учета и анализа

дебиторской задолженности

1.1

Понятие, виды и факторы, влияющие на образование дебиторской задолженности

Дебиторская задолженность относится к активам предприятия

и представляет собой средства, временно отвлеченные из оборота. Другими

словами, дебиторская задолженность это сумма долгов, причитающихся предприятию

и возникших в результате ведения хозяйственной деятельности.

Дебиторская задолженность – это требования фирмы по

отношению к иным компаниям, клиентам и организациям на получение денег,

поставку продукции или выполнение работ, оказание услуг.[4, 25]

Дебиторская задолженность – представляет собой средства,

временно отвлеченные из оборота компании.[6, 85]

Дебиторская задолженность - подразумевает средства,

которые должны фирме его контрагенты - продавцы и покупатели.[7,12]

Дебиторской задолженностью можно назвать средства, которые

причитаются компании, но еще не полученные ею, или обязательства клиентов

(дебиторов) перед фирмой по выплате денег за предоставление услуг или товаров.[15,45]

Дебиторы – это физические и юридические лица, которые

имеют задолженность перед конкретной фирмой.

Следовательно, дебиторская задолженность - это часть

оборотного капитала фирмы, и помимо этого, один из основных элементов, устанавливающих

финансовое положения той или иной компании.

Несмотря на то, что дебиторская задолженность воплощает

будущую выгоду, обеспечивающую способность прямо или косвенно создавать прирост

денежных средств, обычно нет стопроцентной уверенности относительно сроков и

суммы получения таких средств. В этой связи дебиторскую задолженность делят на:

- текущую,

- просроченную.

Просроченная задолженность возникает в случае неоплаты

обязательств в установленный срок. При этом просроченная задолженность может

быть:

- обеспеченной,

- сомнительной,

- безнадежной.

Сомнительной считается задолженность, которая не была

погашена в срок и при этом не обеспечена залогом, поручительством или

банковской гарантии. Задолженность, по которой истек срок исковой давности или

обязательство прекращено вследствие невозможности его исполнения, является

безнадежной. Основным видом дебиторской задолженности является задолженность за

товары, работы и услуги.Классификация дебиторской задолженности показана на

рисунке 1.1.

Всегда, и тем более в наше время, было выгодно сначала

получать товар или принимать работу, а затем расплачиваться. Следуя этому

принципу, правила на рынке диктуют покупатели и заказчики. «Клиент всегда прав»

– это словосочетание является аксиомой в предпринимательской деятельности.

Поставщики и подрядчики, подстраиваясь под это условие, следуют желаниям

клиентов, стараясь не уступить свое положение на рынке, используя при этом

такие способы как коммерческое кредитование и предоставляя отсрочки платежей.

Однако нередко случается несовпадение по времени поставки товара (работ, услуг)

с получением за них денежных средств, в этом случае у поставщика (подрядчика)

образуется дебиторская задолженность.

Рисунок 1.1 – Классификация дебиторский задолженности

Следовательно, появление дебиторской задолженности есть не

что иное, как образование имущественных требований к покупателям, не оплатившим

товары, работы, услуги, или к поставщикам, не предоставившим товары, услуги,

работы. На степень и величину суммы дебиторской задолженности влияют различные

внутренние и внешние факторы, причем внешние можно только прогнозировать и

невозможно полностью устранить. Большинство экономистов ставят на первое место

среди внешних факторов, влияющих на дебиторскую задолженность, уровень

инфляции. Именно инфляция, по их мнению, способствует росту цен, повышению

нормы прибыли и изначально ведет к оживлению конъюнктуры, поэтому инфляцию

можно назвать своего рода двигателем.

Однако по мере продвижения двигатель перерождается в

тормоз, который усиливает социально-экономическую устойчивость в стране, то

есть цены начинают расти, деньги – обесцениваться и терять свою покупательную

способность. Следствием всего этого является рост дебиторской задолженности.

Другие ученые считают немаловажным такой фактор, как

состояние банковской системы в стране. Параллельно этому внешнему фактору ученый

противопоставляет эффективность денежно-кредитной политики Банка России,

проводя четкую границу между ними, и отмечает их как два внешних фактора,

влияющих на дебиторскую задолженность.

Оба вышеуказанных фактора взаимодополняют друг друга и

вполне логично их объединить в одну группу, назвав ее эффективность денежно

кредитной политики. На наш взгляд, эта группа акцентирует внимание на

количество денег, находящихся в обращении, определяет уровень обязательных

резервов, выказывает чувствительность к изменению ставок рефинансирования коммерческих

банков, что, естественно, приводит к уменьшению дебиторской задолженности. Ряд

ученых считают, что одним из внешних факторов является многообразие видов

продукции.

Приумножение масштабов производства в результате развития

труда опосредует положительный экономический эффект. Формируется благоприятная

атмосфера для организации производства и модернизации техники. При

нестабильности экономической ситуации увеличиваются риски при продаже товара,

оказании услуг с отсрочкой оплаты, и в результате растет дебиторская

задолженность. Резюмируя вышеперечисленное, покажем шесть групп внешних

факторов, которые оказывают существенное влияние на дебиторскую задолженность:

– общее экономическое состояние в стране, которое способно

оказывать влияние на финансовые взаимоотношения компаний;

– состояние расчетов в стране – к росту дебиторской задолженности

приводит неплатежеспособность;

– эффективность денежно-кредитной политики Банка России –

обусловленность между оборотными средствами на рынке и величиной дебиторской

задолженности: чем меньше первое, тем больше второе, поскольку в данном случае

затрудняются расчеты между предприятиями;

– уровень инфляции – прямая закономерность: рост инфляции

ведет к увеличению спада в погашении долгов, для многих организаций становится

актуальным правило, чем позже произвести оплату долга, тем меньше окажется его

сумма;

– виды выпускаемой продукции;

– емкость рынка и степень его насыщенности – насыщенность

рынка сбыта приводит к трудности реализации сезонной продукции, вызывая росту уровня

задолженности.

Работа с дебиторской задолженностью требует знаний в

области маркетинга, финансов, менеджмента. Следовательно, рассмотренная выше классификация

факторов в зависимости от сферы возникновения позволяет определить

функциональные обязанности и эффективность работы соответствующих служб,

организовать процесс управления, а также оперативно реагировать на изменение

того или иного фактора. Внешние факторы можно только прогнозировать, в отличие от

них внутренние факторы целиком зависят от профессионализма финансового

менеджмента компании, от того, как менеджер освоил искусство управления

дебиторской задолженностью.

Работа с дебиторской задолженностью является важным моментом

в деятельности любого предприятия и требует пристального внимания руководителей

и менеджеров. Определить подходы, разработать и построить этапы и методы

управления дебиторской задолженностью – это задача, которая не имеет однозначного

решения. Она зависит от специфики деятельности предприятия и личных качеств

руководства. Чтобы иметь возможность управлять дебиторской задолженностью,

предприятию необходимо анализировать информацию о дебиторах и их платежах,

иметь актуальные данные о выставленных, но неоплаченных на данный момент времени

счетах, отслеживать время просрочки платежа по каждому из счетов; прослеживать

кредитную историю контрагента.

1.2

Особенности бухгалтерского учета дебиторской задолженности

В современных экономических условиях каждая организация в

обязательном порядке будет иметь дебиторскую задолженность. При этом

руководство компании должно в обязательном порядке следить за масштабами задолженности.

Ведь очевидно, что слишком большой объем дебиторской задолженности

свидетельствует о том, что компания неэффективно выбирает контрагентов (они

часто оказываются неплатежеспособными), что также сопряжено с угрозами

появления финансовых (кассовых) разрывов для фирмы.

Поэтому корректный учет дебиторской задолженности так же

важен, как поиск источников роста для бизнеса. Недостаток внимания со стороны

фирмы данному вопросу способен привести компанию, к примеру, к парадоксальной

ситуации: компания успешно работает, у нее много заказов, но денежных средств в

распоряжении у фирмы не хватает даже на выплату заработной платы. Объясняется

парадокс слишком высокой дебиторской задолженности: выбранные контрагенты не

хотят сразу оплачивать (а то и вовсе отказываются оплачивать) выполненную

работу.

Чтобы избежать подобной ситуации, важно следовать

несложным принципам управления и учета дебиторской и кредиторской задолженности[5,

23]:

Учет дебиторской задолженности на соответствующих счетах

бухгалтерского учета с нужной степенью детализации.

Корректная и объективная оценка размеров дебиторской

задолженности организации.

Отслеживание состояния дебиторской задолженности,

формирование необходимых резервов.

Проведение своевременного списания дебиторской

задолженности.

Надлежащее документальное сопровождение учета дебиторской

задолженности, а также операций по списанию.

Организация учета дебиторской задолженности включает в

себя обязательный контроль сроков исковой давности. Общеустановленный Законом

срок, в течение которого можно подавать иск, равен трем годам.

Стоит учитывать, что в некоторых случаях максимальные

сроки подачи исковых требований в суд могут быть изменены в большую или меньшую

сторону.

Аналитика ведется в оборотной ведомости, отдельно по

каждому клиенту[11,25]:

Заказчику;

Покупателю;

Поставщику;

Учредителю;

Подрядчику.

Там же можно увидеть остаток по каждой «долговой» статье.

Отдельно составляется сводная ведомость о взаимодействии с дочерними

организациями.В случае, когда долг возвратить невозможно, бухгалтерией

проводится[8,12]:

Проверка достоверности и актуальности информации,

документации;

Пересчет данных по контрагентам;

Составляется приказ о списании задолженности.

После проведения вышеуказанных мероприятий, делаются

следующие проводки:

Рисунок 1 –Проводки по списанию дебиторской задолженности

Долги дебиторов отображаются в основном на 62 и 76 счете,

но также они могут отражаться на счетах 60, 62, 68, 69, 70, 71, 73, 75.

Счет 62 – активно-пассивный, что означает следующее (рис.

2):

Рисунок 2 –Проводки по учету долгов дебиторов

Полученные денежные средства по векселям, авансовым

платежам, в результате расчетов с дочерними фирмами, иными покупателями и

заказчиками, отображаются на субсчетах счета 62[23, 15].Списание дебиторской

задолженности после истечения срока исковой давности (либо, если должник

признан недееспособным) оформляется следующими проводками (рис. 3):

Рисунок 3 - Списание дебиторской задолженности после

истечения срока исковой давности (либо, если должник признан недееспособным)

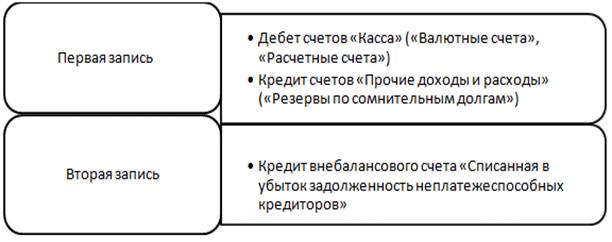

Работы по возврату долга неплатежеспособных должников

ведутся на протяжении пяти лет. В течение этого периода в отчетности долг

отображается на внебалансовом счете «Списанная в убыток задолженность

неплатежеспособных кредиторов».

Возврат дебиторских долгов, происходит в случае, если

должник:

Недееспособен;

Неправоспособен;

Погасил частично долг;

Оплатил полностью просрочку.

И оформляется в финансовых документах в виде проводок[23,18]:

Рисунок 4 –Проводки по учету возврата дебиторских долгов

Вторая запись делается по истечении пятилетнего срока

отображения долга. Списанная дебиторская задолженность включается в расходы, не

связанные с основной работой фирмы, для правильного отображения дохода и

дальнейшего его налогообложения.

В процессе деятельности у руководителя может возникнуть

вопрос, кто больше получает выгоды от наличия дебиторской задолженности –

собственное предприятие, на балансе которого числится эта сумма либо контрагент

– должник.

Наличие дебиторской задолженности означает доход для

предприятия, но только в будущем, и при условии, что партнер останется платежеспособным,

в то время как контрагент пользуется этими деньгами в настоящем времени.

И наоборот, положительный эффект от использования

«кредиторки» наблюдается у самого предприятия. Но это верно, только в том

случае, если балансовый показатель кредиторской задолженности меньше суммы

долгов дебиторов.Также следует учитывать то, что для фирмы лучше, когда доля

долгосрочных кредитов в общей сумме кредиторской задолженности превышает

краткосрочные обязательства.

1.3

Показатели оценки уровня дебиторской задолженности предприятия

Дебиторская задолженность проходит

определенный жизненный цикл от образования, сохранения наличия в балансе в

качестве актива, до погашения денежными средствами (либо другими активами) или

ликвидации путем списания.

Любая дебиторская задолженность в идеале

должна быть, в конце концов погашена. Погашение задолженности означает

возвращение долга предприятию. Но на деле это происходит далеко не всегда.

Формирование эффективной системы управления и

контроля за задолженностью населения, бюджетных и коммерческих организаций

является главной задачей финансового менеджмента водоканала.В связи с этим,

анализ дебиторской задолженности имеет огромное значение, так как изменение ее

объема, состава и структуры оказывает существенное влияние на финансовое

состояниепредприятия.

Анализ дебиторской задолженности основан в

значительной степени на данных Бухгалтерского баланса и Приложения к

бухгалтерскому балансу, а также отчасти - на данных Отчета о финансовых

результатах.

На сегодняшний день в литературе многими

авторами, такими как Шеремет А.Д., Ефимова О.В., Максютова А.В, Панфилов А.В.,

Кулизбаков Б.К. и другими предлагается множество различных подходов к анализу

дебиторской задолженности (табл. 1).

Таблица 1 - Методики анализа дебиторской

задолженности предприятия в подходах разных авторов

|

Автор методики

|

Содержание методики

|

|

Ефимова О.В.

|

Коэффициентный

анализ (доля дебиторской задолженности в оборотных активах, анализ ее

структуры, анализ качественного состояния дебиторской задолженности, оценки

динамики сомнительной задолженности).

Сопоставление

результатов анализа дебиторской и кредиторской задолженности

|

|

Кулизбаков Б.К.

|

Установление

характера дебиторской задолженности по срокам возникновения, анализ их

динамики.

Анализ

задолженности по составу дебиторов, занимающих преобладающий удельный вес.

Установление

безнадежных долгов для определения возможной суммы резерва и оценки реальной

величины и взвешенного старения дебиторской задолженности.

Принятие решения о

предоставлении скидок за ускорение расчётов, о продаже дебиторской

задолженности и другого на основе результатов анализа.

|

|

Панфилов А.В.

|

Ранжирование

дебиторской задолженности по срокам её инкассации.

Применение АВС -

метода для анализа дебиторской задолженности.

Коэффициентный

анализ дебиторской задолженности, а также определение величины кредиторской

задолженности, их сопоставление.

|

|

Максютов А.А.

|

Ранжирование

дебиторских долгов по методу Парето. Формирование портфеля дебиторов и расчет

среднего срока возврата по всему портфелю, ранжирование дебиторов по данному

показателю.

Расчет размера

инвестиций в дебиторские долги. Коэффициентный анализ дебиторской

задолженности

|

|

Шеремет А.Д.,

|

Общая оценка

динамики объема дебиторской задолженности в целом и по отдельным статьям.

Коэффициентный анализ

(доля дебиторской задолженности в оборотных активах, анализ ее структуры,

анализ качественного состояния дебиторской задолженности, оценки динамики

сомнительной задолженности).

Сопоставление

результатов анализа дебиторской и кредиторской задолженности

|

Каждая из представленных выше методик в силу

своих особенностей имеет свои достоинства и недостатки. Среди общих достоинств

методик можно выделить: простоту применения, наглядность при работе с таблицами

и иллюстрациями и, как правило, доступность для применения анализа конкретной

организации.

Почти каждая методика делает акцент на

необходимость сопоставления результатов анализа дебиторской и кредиторской

задолженности.

Также стоит отметить следующие моменты[17,66]:

- ориентация на анализ ситуации прошлого

времени (ретроспективный анализ), ни одна методика не предполагает оперативного

отслеживания изменений задолженности, и реакции на них в режиме реального

времени;

- методики используют показатели характерные

для российского бухгалтерского учета, в условиях работы по МСФО этого

недостаточно;

- методики зачастую дублируют друг друга.

Цель анализа дебиторской задолженности состоит

в выявлении суммы, причины и давностиобразования дебиторской задолженности,

определении ее структуры, установленииправомерности величины резерва по

сомнительным долгам, оценки динамики показателей вовремени, выявлении влияния

изменения величины дебиторской задолженности на финансовое состояние

предприятия, атакже в разработке мероприятий по снижению/возврату задолженности

дебиторов.

Анализ и контроль изменения дебиторской

задолженности можно производить с помощьюабсолютных и относительных

показателей, таких как[22, 15]:

1. Оборачиваемость дебиторской задолженности

(ОДЗ) в оборотах:

(1)

(1)

где ВР - выручка от реализации (полученная на

условиях последующей выплаты);

Ср.ДЗ - средняя величина дебиторской

задолженности.

(2)

(2)

Если в течение года величина выручки от

реализации значительно изменялась по месяцам,то применяется способ расчета

средней величины дебиторской задолженности, основанный наежемесячных данных:

(3)

(3)

Оборачиваемость служит основным критерием

оценки дебиторской задолженности.Показатель характеризует число оборотов, совершенных

дебиторской задолженностью, заанализируемый период. С помощью него можно

рассчитать, во сколько раз объем реализованнойпродукции превышает дебиторскую

задолженность. При ускорении оборачиваемости происходитснижение значения

показателя, что свидетельствует об улучшении расчетов с дебиторами.

2. Период погашения дебиторской задолженности

(ППДЗ) в днях[22,18]:

(4)

(4)

где ДП - длительность анализируемого периода.

Важно знать, что чем больше период просрочки

задолженности, тем выше риск еенепогашения.Рост среднего срока погашения

дебиторской задолженности говорит о либерализациикредитной политики

предприятия, которая в свою очередь может послужить увеличению объемовпродаж,

однако, потери, понесенные от роста безнадежных долгов, возрастают. И,

наоборот,снижение срока погашения дебиторской задолженности позволяет судить об

ужесточениикредитной политики предприятия, сопровождаемое сокращением объемов

продаж, а такжеснижением потерь по безнадежным долгам.При этом срок погашения

дебиторской задолженности не должен превышать срокпогашения кредиторской

задолженности.

3. Доля дебиторской задолженности в общем

объеме текущих активов (ДЗ в ТА) впроцентах[22,20]:

(5)

(5)

Данный показатель позволяет оценить влияние

отвлеченных из оборота денежных средств(или иных активов) на процесс

производства и величину ликвидных активов.

4. Доля сомнительной дебиторской задолженности

в составе дебиторской задолженности(ДСДЗвДЗ) в процентах[22,20]:

(6)

(6)

Сомнительная дебиторская характеризует

«качество» дебиторской задолженности. Тенденция к его росту свидетельствует о

снижении платежеспособности.

Таким образом, методики анализа дебиторской

задолженности включают в себя различные процедуры, позволяющие не только

установить и оценить величину, изменение во времени, структуру задолженности

организации, но и составить успешные стратегии ведения деятельности в

дальнейшем. Системный повторяющийся анализ долгов необходим для оперативного

воздействия на платежеспособность фирмы, ее финансовое положение.

Различают

ряд этапов управления дебиторской задолженностью:

1) На первом этапе проводится анализ дебиторской

задолженности в предшествующем периоде с целью оценить ее состав, уровень,

динамику.

- Первая стадия анализа состоит в установлении

величины дебиторской задолженности. Для этого используется коэффициент

отвлечения оборотных активов в дебиторскую задолженность:

Котв =  , где (7)

, где (7)

Котв - показатель отвлечения

оборотных активов в дебиторскую задолженность;

ОА - величина оборотных активов,

ДЗ - дебиторская задолженность;

- На второй стадии анализа вычисляется количество

оборотов, которое совершает дебиторская задолженность за период и средний срок

ее погашения, описанные выше.

- Третья стадия состоит в ранжировании

задолженности по указанным срокам ее погашения, то есть ее «возрастным

группам».

- На четвертой стадии осуществляется изучение

состава просроченной дебиторской задолженности, определяется ее сомнительная и

безнадежная части, вычисляется коэффициент просроченной задолженности:

Кдзп =  , где

(8)

, где

(8)

Кдзп - показатель просроченной дебиторской

задолженности;

ДЗп - величина просроченной дебиторской

задолженности;

ДЗ – общая сумма дебиторской задолженности.

- На завершающей стадии вычисляют величину

эффекта, который был получен от инвестирования средств в дебиторскую

задолженность. Для этого сопоставляют прирост прибыли от повышения объема реализации

за счет предоставления кредита с расходами по инкассации долга и его оформлению.

ЭДЗ=ПДЗ - ТЗДЗ -

ФПДЗ, где

(9)

Эдз – величина эффекта, который

получен от вложения средств в дебиторскую задолженность по расчетам с

покупателями;

Пдз -дополнительная прибыль фирмы,

которая получена от роста объема продажи товаров за счет предоставления

кредита;

ФПд3 – величина прямых финансовых

потерь от не уплаты долга клиентами.

ТЗдз -текущие расходы фирмы, которые связаны с

организацией кредитования клиентов и инкассацией долга;

2) На втором этапе создаются установленные

подходы и принципы кредитной политики по отношению к покупателям товаров. Дается

ответ два вопроса: в каких формах производится продажа товаров, какой тип

кредитной политики надо избрать.

3) Третий этап состоит в установлении возможной величины

оборотного капитала, который направляется в дебиторскую задолженность по

потребительскому и товарному кредиту. Расчет нужной величины оборотного

капитала, который направляется в дебиторскую задолженность, производится по

такой формуле:

ОК дз =  , где (10)

, где (10)

ОКдз – нужная величина оборотного капитала, который

направляется в дебиторскую задолженность;

ОРК - планируемый объем продажи

товаров в кредит;

КС.Ц- коэффициент соотношения

себестоимости и цены товаров, который выражен десятичной дробью;

ППК сред - средний срок предоставления кредита клиентам,

в днях;

ПР сред - средний срок просрочки платежей по выданному

кредиту, в днях.

4) Четвертый этап предполагает образование

системы кредитных условий, которая включает такие элементы:

- величина предоставляемого кредита (кредитный

лимит);

- срок выдачи кредита (кредитный период);

- стоимость выдачи кредита (система ценовых

скидок при проведении немедленных расчетов за купленный товар);

- система штрафных санкций за просрочку выполнения

обязательств клиентами.

5) Пятый этап – создание стандартов оценки клиентов

и дифференциация условий выдачи кредита. В базе определения таких стандартов

оценки клиентов находится их кредитоспособность.

6) Образование процедуры инкассации текущей

дебиторской задолженности. В составе данной процедуры должны быть указаны:

- формы и сроки последующего и предварительного напоминаний

клиентам о дате платежей;

- условия и возможности пролонгирования долга по

выданному кредиту;

- условия открытия дела о банкротстве

несостоятельных дебиторов.

7) Использование на фирме современных способов

рефинансирования текущей дебиторской задолженности. Рефинансирование

дебиторской задолженности состоит в быстром ее конвертировании в иную форму

оборотных активов.

Сейчас широко применяются такие формы рефинансирования:

- учет векселей, которые выданы покупателям

товаров;

- факторинг;

- форфейтинг.

Факторинг подразумевает финансовую сделку,

которая предполагает уступку фирмой-продавцом права получения средств от ее

должника за предоставленный товар в пользу банка или специализированной фирмы.

В такой ситуации банк берет на себя все риски, которые связаны с инкассацией

задолженности. Помимо этого, банк взимает с фирмы-продавца комиссионную плату за

проведение данной сделки.

Учет векселей, которые выданы покупателям товаров,

состоит в реализации данных векселей банку или прочей фирме по дисконтной цене,

которая устанавливается в зависимости от их срока, номинала погашения и учетной

вексельной ставки. Учетная вексельная ставка включает среднюю депозитную ставку,

ставку комиссионного вознаграждения, а также степень премии за риск при

сомнительной платежеспособности векселедателя. Такая сделка может быть проведена

только с переводным векселем.

Учетная (дисконтная) цена векселя вычисляется по такой

формуле:

УЦв = НС –  , где (11)

, где (11)

УЦВ - учетная цена векселя на

момент его реализации (учета банком);

НС - номинальная стоимость векселя, которая подлежит

погашению векселедателем в указанный в нем срок;

Д - число дней от момента реализации (учета)

векселя до момента его погашения векселедателем;

УСВ - учетная годовая вексельная

ставка, по которой производится дисконтирование размера векселя, %.

Форфейтинг - это финансовая сделка по

рефинансированию дебиторской задолженности по экспортному коммерческому (товарному)

кредиту за счет передачи (индоссамента) переводного векселя в пользу банку

(факторинговой фирмы), выплатив ему комиссионное вознаграждение. Банк

(факторинговая фирма) берет на себя обязательство по финансированию экспортной сделки

за счет уплаты по учтенному векселю, который гарантируется выдачей аваля банка

страны импортера. В итоге форфетирования задолженность клиента по коммерческому

(товарному) кредиту трансформируется в задолженность финансовую (в пользу

банка)

Форфейтинг применяется при проведении

долгосрочных (многолетних) экспортных поставок и дает возможность экспортеру

немедленно получать денежные средства за счет учета векселей. Но его

недостатком считается высокая стоимость, в связи с этим фирме-экспортеру надо

проконсультироваться с банком (факторинговой фирмой) еще до начала переговоров

с иностранным импортером товаров, чтобы иметь возможность включить затраты по

форфейтинговой сделки в стоимость контракта.

Глава 2. Особенности

учета дебиторской задолженности в АО «Электроавтомат»

2.1 Технико-экономическая характеристика

АО «Электроавтомат»

АО Завод «Электроавтомат» создан

как специализированное предприятие по производству электро-коммутационной

аппаратуры для авиационной техники и прочих отраслей промышленности.[26,1]

Открытое Акционерное Общество

«Электроавтомат», почтовый индекс 429 800, банковские реквизиты: р/с

40 702 810 275 070 001 152 в Чувашском

банке акционерного коммерческого Сберегательного банка Р Ф Алатырское ОСБ 7508,

к/с 30IОI8I0300000000609, БИК 49 706 609, ИНН

2 122 000 604, код ОКПО 2 432 949, код ОКОНХ

14 328.

Акционерное Общество

«Электроавтомат» создано 2 августа 1960 года.

2 августа 1960 г. — Постановлением

Совнархоза Чувашского экономического административного района образован

Алатырский завод «Электроавтомат»

12 августа 1960 г. — Определен

первый директор завода.

1960 г. — Появились первые отделы

завода.

1961 г. — Выучены первые 46

квалифицированных рабочих: —инструментальщиков, слесарей-сборщиков,

штамповщиков, прессовщиков, наладчиков.

Декабрь 1961 г. — Были произведены

первые товары — микровыключатели.

1963 г. — Передан в эксплуатацию

первый производственный корпус N3. Освоены 5 типов новых продуктов Ш1Г-15,

ВГ-152,ППГ-15, 2ВГ-15, ППНГ-15.

1966 г. — На средства завода выстроены

школа № 2 и городская поликлиника.

1968 г. — Передан в эксплуатацию основной

корпус завода № 1.

1969 г. — Каждый год осваивается

ряд новых изделий.

1989 г. — Завод увеличивает

производственные мощности. Передаются в эксплуатацию ряд новых производственных

корпусов.

Фирма расширяет свои производства:

механоштамповочное, переработки пластмасс, сборочное, гальваническое,

производственно — технологическое оснащение, нестандартного товаров и

оборудования народного использования. Труд десятков сотрудников завода

отмечается высокими наградами правительства. Большое внимание заостряется

социальным вопросам. Переданы в эксплуатации пионерский лагерь, 2 детских

комбината, летняя база отдыха, заводская столовая, стадион, общежития и жилые

дома.

1994 г. — Завод переоформлен в

акционерное общество «Электроавтомат». В период снижения производства фирме

удалось сохранить главный кадровый состав, что дало возможность постепенно

увеличивать объем производства.

1999 г. — Осуществляется

интенсивная работа по введению и сертификации системы управления по требованиям

международных стандартов серии ИСО 9000 и увеличению объемов продаж и

производства.

ОАО «Электроавтомат» учреждено соглансо

Указу Президента Российской Федерации «Об организационных мерах по

преобразованию государственных предприятий, добровольных объединений

государственных предприятий в акционерные общества» от 1 июля 1992 г.

№ 721. Общество считается коммерческой фирмой, уставный капитал которой поделен

на 55 547 акций, которые удостоверяют обязательственные права участников

Общества (акционеров) по отношению к обществу.

Учредителем общества считается

Территориальное агентство Госкомимущества России — Госкомимущество Чувашской

Республики. Общество считается юридическим лицом и имеет в собственности

обособленное имущество, которое учитывается на его самостоятельном балансе,

может от своего, имени покупать и производить личные неимущественные и

имущественные права, быть истцом и ответчиком в суде, нести обязанности. Общество

считается правопреемником государственной фирмы Алатырского завода

«Электроавтомат». Общество строит свои отношения с Российским авиационно-космическим

агентством на базе законодательства Российской Федерации и составляемых соглашений,

в которых указываются взаимные обязанности и права сторон. Общество несет

ответственность по своим обязательствам всем принадлежащим ему имуществом. Главной

целью общества считается получение прибыли.

В настоящее время компания работает

по направлению производства счетчиков электроэнергии - трехфазных ЭЛТА3 и

однофазных ЭЛТА1, многотарифных и однотарифных, автоматических выключателей

надежности и европейского качества, совместно с компанией ETI (Словения) и

большой гаммы электротехнических устройств на их базе, предназначенных для

объектов ЖКХ, строительного комплекса, и разных областей промышленности.[26,1]

Компания оснащена

высокотехнологичным оборудованием.

В производстве используются

технологические процессы точного авиационного приборостроения, а именно[26,1]:

- регулировка и сборка изделий с

увеличенными требованиями по культуре и точности производства;

- нанесение защитно-декоративных и

защитных покрытий;

- пайка и сварка, в т.ч.

ультразвуковая и аргонно-дуговая;

- обработка резанием,

термообработка металлов и холодная штамповка;

- переработка (прессование и литье)

термопластичных и термореактивных материалов. Компания имеет собственное

производство, которое осуществляет выпуск технологического оборудования.

Основные заказчики предприятия

представлены на рисунке 1.

Рисунок 1 – Основные заказчики АО Завод

«Электроавтомат»

По рисунку видим, что главным

заказчиком считается ОА «514 АРЗ» и ПАО «Туполев» на их долю приходится по 20%

всех заказов.

Рассмотрим организационную

структуру АО Завод «Электроавтомат» на рисунке 2.

Главным звеном является Собрание

акционеров, которое включает: совет директоров, генерального директора,

ревизионную комиссию. Ему подчиняется Правление, куда входят: главный контролер

- начальник отдела технического контроля, технический директор по продукции, управляющий

по качеству и сертификации, главный инженер по обслуживанию и безопасности

производства (член Правления), директор основного производства (член

Правления), директор по внешним связям (член Правления), директор по

маркетингу, развитию и закупкам (член Правления), зам. генерального директора

по общим вопросам (член Правления), помощник генерального директора по безопасности

и режиму (член Правления), главный экономист-начальник отдела экономики,

главный бухгалтер (член Правления).

Рисунок

2 – Организационная структура АО Завод «Электроавтомат»

Технический директор по продукции

(член Правления): заместитель технического директора – начальник технического

отдела, начальник производство технологического оснащения, главный метролог –

начальник отдела главного метролога, главный контролер - начальник отдела

технического контроля.

Заместитель технического директора

– начальник технического отдела: технический отдел, компьютерно-технический

центр, начальник центральной заводской лаборатории – главный металлург, цеховые

ремонтные группы оснастки, цеховые бюро инструментального хозяйства.

Главный метролог: отдел главного

метролога, ответственный за средства измерения и метрологической экспертизы технической

документации в цехах и службах.

Главный контролер начальник отдел

технического контроля: отдел технического контроля, контрольно-испытательный

центр.

Управляющий по качеству и

сертификации: отдел менеджмента качества.

Главный инженер по обслуживанию и

безопасности производства (член Правления): цеховые механики и мастера по

оборудованию, главный механик – начальник энерго-механической службы: отдел

главного механика, уч. №27, главный энергетик (отдел главного энергетика, цех

№37, ответственный за энергохозяйство в цехах и службах).

Директор основного производства:

заместитель директора основного производства – главный диспетчер системы МАХ (комплектовочно-складской

центр, производственно-технический отдел, цех №3, цех №5, цех №7, цех №9, цех

№25).

Директор по маркетингу развитию и

закупкам (член Правления): зам. директора по закупкам-начальникотдела закупок (отдел

закупок, отдел маркетинга).

Заместитель генерального директора

по общим вопросам (член Правления): начальник транспортной и

административно-хозяйственной службы, отдел капитального строительства, уч.

№29, лечебно-оздоровительный центр, центр общественного питания.

Начальник транспортной и

административно-хозяйственной службы: административно-хозяйственное бюро, транспортно-складская

база-цех №30, склады подразделений на базе.

Помощник генерального директора по безопасности

и режиму (член Правления): начальник служба охраны и пожарной безопасности (ведомственная

охрана, ведомственная пожарная охрана), отдел управления персоналом и

подготовки кадров, отдел режима, защиты информации и мобильной подготовки.

Главный

бухгалтер (член Правления): бухгалтерия, финансовый отдел, юридическое бюро,

материально-ответственные лица в подразделениях.

Имущество Общества

включает основные и оборотные средства, а также активы, стоимость которых

показывается на самостоятельном балансе Общества. Высшим органом управления

общества считается собрание акционеров. Общество должно ежегодно собирать

годовое совещание акционеров. На годовом общем собрании акционеров должны

решаться вопросы:

- об избрании ревизионной

комиссии Общества;

- об избрании Совета

директоров Общества;

- об утверждении аудитора

Общества;

- об избрании счетной

комиссии Общества;

- вопросы, которые

предусмотренные подпунктом 11 пункта 18.1 статьи 18 настоящего Устава.

- прочие вопросы, которые

отнесены к компетенции общего собрания акционеров.

К компетенции общего

собрания акционеров могут быть отнесены такие вопросы:

1) внесение дополнений и

изменений в устав общества или создание устава общества в новой редакции;

2) назначение

ликвидационной комиссии, ликвидация общества и утверждение окончательного и

промежуточного ликвидационных балансов

3) реорганизация

общества;

4) установление

количественного состава совета директоров, выбор его членов и досрочное

прекращение их полномочий;

5) установление номинальной

стоимости, числа, категории (типа) объявленных акций и прав, которые

предоставляют эти акции;

6) рост уставного

капитала Общества за счет повышения номинальной стоимости акций или за счет

размещения дополнительных акций в ситуациях, которые предусмотрены статьей

настоящего Устава;

7) снижение уставного

капитала;

8) формирование

исполнительного единоличного органа общества (генерального директора),

досрочное прекращение его прав;

9) выбор членов

ревизионной комиссии (ревизора) общества и досрочное прекращение их прав;

10) утверждение аудитора

общества,

11) утверждение годовой

бухгалтерской отчетности, годовых отчетов, в том числе отчетов о финансовых

результатах, а также распределение прибыли, в том числе выплата (объявление)

убытков и дивидендов общества по итогам финансового года;

12) установление порядка

осуществления общего собрания;

13) выбор членов счетной

комиссии и досрочное прекращение их прав,

14) консолидация и

дробление акций;

15) одобрение сделок в

ситуациях, которые предусмотрены статьей 44 настоящего устава;

16) одобрение крупных

операций, которые связаны с отчуждением и покупкой обществом имущества, в

ситуациях, которые предусмотрены статьей 43 настоящего устава;

17) покупка и выкуп

обществом размещенных акций в ситуациях, которые предусмотрены статьями 40-41

настоящего устава;

18) участие в

финансово-промышленных группах, холдинговых фирмах, ассоциациях и прочих

объединениях коммерческих организаций;

19) принятие Положений об

общем собрании акционеров, Генеральном директоре, Совете директоров, Правлении,

счетной комиссии, ревизионной комиссии.

20) решение прочих

вопросов, которые предусмотрены Федеральным законом «Об акционерных обществах»

и уставом общества.

Основные показатели работы компании

показаны в таблице 2 (отчетность компании представлена в приложении 1 и 2).

Таблица 2 – Основные технико-экономические показатели АО «Электроавтомат»

|

Показатель

|

Годы

|

Отклонение, 2017 к 2015(+;-)

|

Темп

роста,2017 к 2015 %

|

|

2017 г.

|

2016 г.

|

2015 г.

|

|

1.Выручка-нетто от продажи продукции,

работ, тыс. руб.

|

1017091

|

853675

|

795678

|

221413

|

127,83

|

|

2.Себестоимость проданной продукции,

работ, тыс. руб.

|

518817

|

403234

|

336827

|

181990

|

154,03

|

|

в процентах к выручке %

|

51,00

|

47,24

|

42,33

|

8,67

|

120,48

|

|

3.Валовая прибыль (убыток), тыс. руб.

|

498274

|

450441

|

458851

|

39423

|

108,59

|

|

в процентах к выручке %

|

48,99

|

52,76

|

57,67

|

-8,68

|

84,95

|

|

4. Прибыль (убыток) от продажи

продукции, работ, тыс. руб.

|

276856

|

217858

|

203636

|

73220

|

135,96

|

|

в процентах к выручке %

|

27,22

|

25,52

|

25,59

|

1,63

|

106,37

|

84453

|

53482

|

18807

|

65646

|

449,05

|

|

в процентах к выручке %

|

8,30

|

6,26

|

2,36

|

5,94

|

351,69

|

|

6. Прибыль (убыток) до налогообложения

, тыс. руб.

|

225101

|

201878

|

218489

|

6612

|

103,03

|

|

в процентах к выручке %

|

22,13

|

23,65

|

27,45

|

-5,32

|

80,62

|

|

7. Чистая прибыль (убыток), тыс. руб.)

|

165563

|

156528

|

172138

|

-6575

|

96,18

|

|

в процентах к выручке %

|

16,28

|

18,34

|

21,63

|

-5,35

|

75,27

|

Изучив сведения таблицы видим, что

выручка в 2017 по отношению к 2015 г. выросла на 27,83%, выросла себестоимость

на 54,03%. Произошло снижение чистой прибыли на 3,82% или на 6575 тыс.руб.

изучая структуру выручки видим, что наибольший удельный вес имеет валовая

прибыль в 2016 году – 52,76%, что на 4,91 % ниже значения 2015 года. А в 2017

году – себестоимость – 51%, что выше значения 2015г. на8,67%. Темп роста

себестоимости превышает темп роста выручки, это неблагоприятная ситуация для

предприятия.

2.2 Учет расчетов дебиторской

задолженности с покупателями и заказчиками в АО «Электроавтомат»

При проведении расчетных

операций с заказчиками и покупателями первичными документами считаются, при

продаже товара[28, 15]:

- накладная на отпуск

материалов на сторону (форма N М-15),

- товарная накладная (форма

№ ТОРГ-12).

Для того чтобы зафиксировать

сделанные работы для Заказчика, используют утвержденный акт о приемке

осуществленных работ.

При поступлении денежных

средств на расчетный счет или наличных денежных средств в кассу фирмы,

составляется приходный кассовый ордер, выписка банка по расчетному счету, чек

контрольно-кассовых машин.

Расчеты также заполняются

счетами-фактурами, в которых показывается налог на добавленную стоимость,

который начислен за предоставленные продукты или оказанные услуги.

Регистрами синтетического

учета счета 62 считаются: журнал – ордер №11 и ведомость №16[28, 25]

Для учета расчетов с заказчиками и покупателями за сделанные работы,

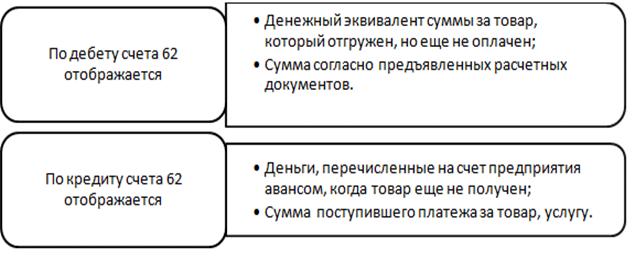

проданные ценности и оказанные услуги используется счет 62 «Расчеты с

покупателями и заказчиками». Величина предварительной оплаты и авансов,

которые получены от покупателей, принимаются к учету на счете 62 «Расчеты с

заказчиками и покупателями» отдельно. Долги покупателей, которые обеспечены

предоставленными им векселями, также принимаются к учету обособленно.

Положительные суммовые разницы, которые образуются по обычным видам деятельности,

показываются по дебету счета 62 и кредиту счета 90 «Продажи».

Отрицательные суммовые разницы записывают по данным счетам

сторнировочной записью. Положительные курсовые разницы от прочей работы

принимаются к учету по дебету счета 62 и кредиту счета 91 «Прочие доходы и

расходы», а отрицательные – по кредиту счета 62 и дебету счета 91.[27, 15]

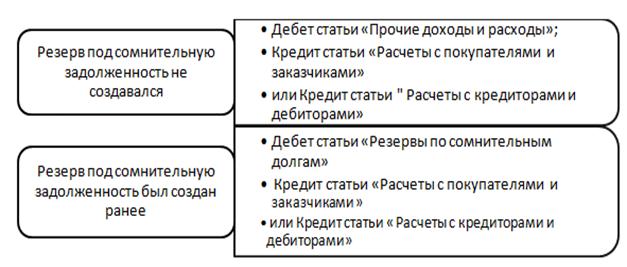

Невостребованная в срок задолженность заказчиков и покупателей

переносится в дебет счета 91 «Прочие доходы и расходы» или 63 «Резервы по

сомнительным долгам» с кредита счета 62.

Часто клиент вносит деньги за продукцию, работы,

услуги вперед, то есть фирма получает предоплату или аванс. В такой ситуации

по счету 62 формируется кредиторская задолженность.

Синтетический учет обобщает и группирует сведения о прохождении и

составе средств фирмы, их потребителей и источников в едином денежном

выражении, создавая образование сумм для отчетности, общей для каждого счета –

для составления баланса и прочих форм отчетности. Сальдо синтетического счета

установленного номера в плане счетов должно быть равно величине сальдо всех

аналитических счетов того же номера, а размер оборотов по кредиту и дебету

синтетического счета равны соответственно размерам оборотов по кредиту и

дебету всех аналитических счетов данного номера.[25,56]

Счет 62 «Расчеты с заказчиками и покупателями» корреспондирует с

такими счетами, как:46, 50, 51, 52, 57, 55, 60, 62 и прочие.

Для деятельного описания характеристики объектов бухгалтерского

учета применяются аналитические счета, в которых, помимо стоимостного

измерителя, употребляются трудовые и натуральные измерители. Учет изменений и

наличия отдельных объектов и видов хозяйственных средств, а также источников их

формирования с применением разных измерителей именуются аналитическим счетом.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками»

осуществляется по каждому предъявленному покупателям счету, а при расчетах

плановыми платежами – по каждому заказчику и покупателю. Разработка

аналитического учета должна создавать возможность получения сведений в разрезе

покупателей[25, 20]:

- по документации, срок оплаты которой не наступил;

- авансам полученным;

- неоплаченным в срок документам;

- векселям, дисконтированным (учтенным) в банках;

- векселям, срок оплаты которых не наступил;

- векселям, не оплаченным в срок.

Поступление дебиторской задолженности принимается к учету как образование

прочих доходов.

Существующее законодательство предполагает погашение дебиторской

задолженности за счет уступки права требования первоначальным кредитором новому

кредитору. Такой порядок регулируется п. 1 ст. 382 ГК РФ.

Не допускается переход прав кредитора к иному лицу по регрессным

требованиям. В таком случае имеется в виду, что к поставщику, который выполнил свои

обязательства и уступил право требования на удовлетворение данных обязательств

новому кредитору, последний не вправе предъявить такое требование

первоначальному кредитору.

Величина обязательств согласно уступке требования к новому

кредитору может быть выше или ниже величины первоначальной дебиторской

задолженности. Это зависит не только от финансовой устойчивости первоначального

кредитора, но и от образовавшейся ситуации на определенном сегменте его

предпринимательской работы.

Дебиторскую задолженность можно поделить на истребованную, т.е.

признанную не удовлетворенной должником, не учитывая принятые меры по ее возвращению

кредитором, и неистребованную. В последней ситуации считается, что кредитор не

предпринял нужных действий, которые подтверждены документально, по ее возврату,

включая попытку возвращения через суд. Не исключено, что такие деяния могут

быть итогом умысла одной из сторон. В соответствии со ст. 169 ГК РФ в такой ситуации

имущество, которое получено по сделке, должно быть возмещено иной стороне.

Полученное же данной стороной имущество или причитавшееся ей в возмещение

исполненного подлежит возвращению в доход федерального бюджета, т.е.

налогооблагаемая база по налогу на прибыль снижению не подлежит.

Неистребованная дебиторская задолженность переносится кредитором

на убытки только по окончании трех лет со дня фактического получения фирмой -должником

товаров (работ, услуг). Если в будущем сумма дебиторской задолженности

поступит, то ее оприходование относится на иные результаты.

Признание дебиторской задолженности нереальной к погашению из-за

неплатежеспособности должника и отнесение ее на убытки фирмы по окончании срока

исковой давности (три года) не дает основания прекратить текущий контроль за

ней. Она берется к учету с момента отнесения на убытки на забалансовый счет

007 «Списанная в убыток задолженность неплатежеспособных дебиторов» и

продолжает учитываться в течение пяти лет для наблюдения за возможностью ее

взыскания в ситуации изменения имущественного положения должника.

Аналитический учет по счету 62 «Расчеты с покупателями и

заказчиками» осуществляется по каждому предъявленному покупателям (заказчикам)

счету, а при расчетах плановыми платежами - по каждому заказчику и покупателю.

При этом формирование аналитического учета должно обеспечивать возможность

получения нужных сведений по[25,36]:

- заказчикам и покупателям по расчетным документам, срок оплаты

которых не наступил;

- авансам полученным;

- заказчикам и покупателям по не оплаченным в срок расчетным

документам;

- векселям, дисконтированным (учтенным) в банках;

- векселям, срок поступления денежных средств по которым не

наступил;

- векселям, по которым денежные средства не поступили в срок.

Аналитический учет по каждому покупателю осуществляется в

ведомости № 38. В конце месяца сведения по счету 62 переносятся в журнал-ордер

№ 11, а из него - в Главную книгу.

В соответствии с учетной политикой АО «Электроавтомат» образование

дебиторской задолженности показывается в учете на счете 62 «Учет расчетов с

заказчиками и покупателями», а выручка от продажи услуг образуется по моменту

их предоставления на счете 90 «Продажи». При расчетах с заказчиками и

покупателями в организации используются такие формы оплат:

1. При продаже продукции за наличный расчет, таблица 4, на

предприятии АО «Электроавтомат» делаются такие записи.

Таблица 4 – Отражение в учете АО «Электроавтомат» операций

проведенных за наличный расчет

|

Содержание

хозяйственной операции

|

Основание

(первичный

документ)

|

Отражено

в учете

|

|

Дебет

счета

|

Кредит

счета

|

|

Признана

выручка, полученная от АО «РСК «МИГ» за приобретение автоматического выключателя дифференциального тока

УЗО-ЭЛТА

|

Накладная

№85 от 01.08.2017

|

62/1

|

90/1

|

|

Поступление

денег в кассу отАО «РСК «МИГ»

|

ПКО

№ 25 от 01.08.2017, кассовый чек

|

50

|

62/1

|

2. При безналичной

форме расчетов с фирмами с помощью предварительной оплаты заполняются такие

проводки (таблица 5).

Таблица 5 - Записи на

счетах бухгалтерского учета в АО «Электроавтомат» при расчетах с помощью

предварительной безналичной оплаты

|

Содержание

хозяйственной операции

|

Основание

(первичный

документ)

|

Отражено

в учете

|

|

Дебет

счета

|

Кредит

счета

|

|

переведена

предоплата за выключатель авт. ВА 94-43 250А 3Р на расчетный счет от АО

«ГРПЗ»

|

Выписка

банка № 47 от 25.04.2017 г.

|

51

|

62/2

|

|

Признана

выручка от продажи выключателя авт. ВА 94-43 250А 3РАО «ГРПЗ»

|

накладная

№ 47 от 30.04.2017 г.

|

62/1

|

90/1

|

|

Учтена

сумма полученной предоплаты от АО «ГРПЗ»

|

Бухгалтерская

справка № 15 от 25.04.2017 г.

|

62/2

|

62/1

|

|

Погашена

АО «ГРПЗ» задолженность за покупку выключателя

|

Выписка

банка № 49 от 30.04.2017 г.

|

51

|

62/1

|

3. При безналичной форме расчетов организациями при условии

последующей оплаты составляются проводки, указанные в таблице 6.

Такая форма расчетов отрицательно отражается на ликвидности

баланса фирмы, так как образует дебиторскую задолженность.

Таблица 6 – отражение в учете АО «Электроавтомат» операций при

применении расчетов с последующей оплатой

|

Содержание

хозяйственной операции

|

Основание

(первичный

документ)

|

Отражено

в

учете

|

|

Дебет

счета

|

Кредит

счета

|

|

Проданы

Промышленные выключатели ETIBREAK EB2 АО «514 АРЗ»

|

накладная

№50 от 01.07.2017 г.,

акт

выполненных работ

№

19 от 01.07.2017 г., счет № 85 от 01.07.2017 г.

|

62/1

|

90/1

|

|

Погашена

АО «514 АРЗ» задолженность предоставленные товары

|

Выписка

банка № 85

от

05.07.2017 г.

|

51

|

62/1

|

К счёту 90 «Продажи» могут быть заведены такие субсчета[27,85]:

90/1 «Выручка»;

90/2 «Себестоимость продаж»;

90/3 «Налог на добавленную стоимость»;

90/4 «Акцизы»;

90/9 «Прибыль/убыток от продаж».

Записи по субсчетам осуществляются накопительно в течение года.

Ежемесячно сравнением совокупного дебетового оборота по субсчетам 90/2, 90/3 и

кредитового оборота по субсчёту 90/1,устанавливается финансовый результат от

продажи за отчётный месяц. Данный финансовый итог каждый месяц списывается с

субсчета 90/9 «Прибыль/убыток от продаж» на счёт 99 «Прибыли и убытки».

Следовательно, счёт 90 «Продажи» сальдо на отчётную дату не имеет. По

завершении отчётного года все субсчета счёта 90 (за исключением 90/9)

закрываются внутренними записями на субсчёт 90/9. [27,45]

Согласно учетной политике фирмы финансовый итог от продажи

продукции определяется в конце каждого месяца и показывается в бухгалтерском

учете, таблица 7.

Таблица 7 – Отражение в учете финансового результата

|

Содержание операции

|

Дебет

|

Кредит

|

|

Отражены затраты по продаже

|

20

|

02, 10, 26, 69, 70

|

|

Списана себестоимость продукции

|

90/2

|

20

|

|

Показана прибыль от продажи продукции

|

90/9

|

99

|

|

Показан убыток от продажи продукции

|

99

|

90/9

|

4. При появлении у организации встречных требований (взаимных

задолженностей) в случае, когда выступает одновременно должником по одному

обязательству и кредитором по другому, партнеры прибегают к такому способу

погашения обязательств, как взаимный зачет. К моменту осуществления взаимного

зачета каждая сторона должна соблюсти свои обязательства по поставке товаров,

продукции, осуществлению работ, предоставлению услуг. Зачет взаимных требований

в бухгалтерском учете показывается в таблице 8.

Таблица 8 – Отражение в учете АО «Электроавтомат» операций с

применением зачета взаимных требований.

|

Содержание

хозяйственной операции

|

Основание

(первичный

документ)

|

Отражено

в учете

|

|

Дебет

счета

|

Кредит

счета

|

|

Проданы

Блок-контакты к ETIMAT АО «Авиастар-Сп»

|

накладная

№ 15,

акт

выполненных работ № 20 от 05.02.2017 г.

|

62/1

|

90/1

|

|

Показаны

расходы на оплату труда работников производства

|

Справка

бухгалтерии

от

05.02.2017 г.

|

20

|

70

|

|

Показаны

расходы на социальное обеспечение и страхование

|

Справка

бухгалтерии

от

05.02.2017 г.

|

20

|

69

|

|

Списана

себестоимость проданной продукции

|

Справка

бухгалтерии

от

05.02.2017 г.

|

90/2

|

20

|

|

Получены

услуги по

перевозке

от АО «Авиастар-Сп»

|

Акт

выполненных

работ

№ 15 от 01.02.2017 г.

|

26

|

60/1

|

|

Установлен

финансовый

результат

от продажи продукции

|

Справка

бухгалтерии

от

05.02.2017 г.

|

90/9

|

99

|

|

Произведен

взаимозачет (погашение взаимных задолженностей)

|

Акт

сверки расчетов, акт о взаимозачете от 10.02.2017 г.

|

60/1

|

62/1

|

Так же фирма для

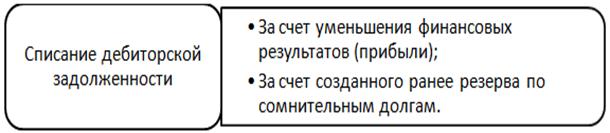

погашения дебиторской задолженности может формировать резерв по сомнительным

долгам. Для этого применяется счет 63 «Резерв по сомнительным долгам». На

величину формируемого резерва создается запись[25,85]:

ДТ 91 «прочие доходы и расходы»

КТ 63 «Резервы по сомнительным долгам»

При списании невостребованных долгов, которые ранее были признаны фирмой

сомнительными, составляется запись:

ДТ 63 «Резервы по сомнительным долгам»

КТ 62 «Расчеты с покупателями и заказчиками».

Неиспользованная величина резерва прибавляется к

прибыли отчетного года:

ДТ 63 «Резерв по сомнительным долгам»

Кт 91 «Прочие доходы и расходы».

Причем, данную запись погашения резерва можно составить в

отчетном году, который следует за годом формирования резерва.

Списание невостребованной дебиторской

задолженности не является ее аннулированием. Она должна приниматься к учету за

балансом в течение пяти лет с момента списания. Это нужно для того, чтобы можно

было восстановить величину долга на случай возвращения платежеспособности

дебитора. Для забалансового учета данной задолженности предусмотрен счет 007

«Списанная в убыток задолженность неплатежеспособных дебиторов». Аналитический

учет по счету 007 осуществляется по каждому должнику и размеру его долга.

Когда до конца отчетного периода, идущего

следом за периодом формирования резерва, данный резерв будет применен не

полностью, неизрасходованные размеры присоединяются к прибыли отчетного года. В

этой ситуации надо создать такую запись:

- неиспользованная величина резерва по

сомнительным долгам отнесена на финансовый итог[27,48]:

Дт 63

Кт 91-1

Главными формами рефинансирования

дебиторской задолженности сейчас считаются:

- учет векселей, переданных покупателям

товаров;

- факторинг;

- форфейтинг.

Надо заметить, что, рефинансируя

дебиторскую задолженность, фирма несет определенные расходы.

Рост удельного веса просроченной

(сомнительной) дебиторской задолженности, чаще всего, происходит на фирмах, где

слабо развита контрольная функция, т.е. производится формально. Можно

утверждать, что главным инструментом увеличения качества дебиторской

задолженности считается усиление контроля

В бухгалтерском балансе величина дебиторской

задолженности отражается за минусом величины остатка резерва по сомнительным

долгам.

Согласно разъяснениям Департамента налоговой

политике Минфина НДС нужно уплачивать на базе учетной политики, которая принята

налогоплательщиком для налогообложения, значит, при установлении в целях

налогообложения выручки от продажи товаров (услуг, работ) по мере ее оплаты НДС

уплачиваемая в общеустановленном порядке.

Из указанного выше можно сформулировать вывод,

что присутствие дебиторской задолженности, которая числится на балансах фирм,

экономически не выгодно для кредиторов. Такая ситуация может привести к росту убытков

и выплат.

2.3 Учет расчетов с разными дебиторами в

АО «Электроавтомат»

К учету

расчетов с разными дебиторами относят[27,68]:

- расчеты по

исполнительным документам,

-расчеты по

страхованию имущества компании,

- расчеты по

претензиям,

- расчеты с

прочими дебиторами.

Из зарплаты

физических лиц на базе исполнительных документов могут осуществляться такие

удержания:

- алименты на

недееспособных родителей или на несовершеннолетних детей,

- размер по

приговору суда с лиц, которые отбывают исправительные работы,

- штрафы,

которые наложены в судебном порядке или административном порядке,

- размер

возмещения ущерба, нанесенного нанимателю по вине сотрудника, и некоторые иные.

Оплата

алиментов на содержание несовершеннолетних детей может осуществляться в

судебном или добровольном порядке.

Организация

обязана осуществлять по поданному заявлению удержание алиментов в таком же

порядке, как и по исполнительному листу.

В письменном

заявлении лица, которое изъявило желание добровольно платить алименты, должны

быть прописаны[27,89]:

- имя, фамилия,

отчество и дата рождения ребенка, на содержание которого надо удерживать

алименты;

- имя, фамилия,

отчество и адрес лица, которому надо переводить или уплачивать алименты;

- сумма

удержания в процентном соотношении от ежемесячно получаемого дохода.

Для вычисления

алиментов нужно из суммы заработка (дохода), вычесть подоходный налог и только

после этого рассчитывать сумму алиментов. Учет расчетов по исполнительным

документам осуществляется на активно-пассивном счете 76. Представим отражение в

учете операций по выплате алиментов в таблице 9.

Таблица 9 -

Отражение в учете АО «Электроавтомат» операций по выплате алиментов

|

Содержание

хозяйственной операции

|

Основание

(первичный

документ)

|

Отражено

в учете

|

|

Дебет

счета

|

Кредит

счета

|

|

Начислена

зарплата А.И. Петрову

|

Ведомость

по начислению зарплаты

|

20

|

70

|

|

Удержан

налог НДФЛ

|

Ведомость

по начислению зарплаты

|

70

|

68

|

|

Удержаны

алименты на 1 ребенка по исполнительному листу

|

Исполнительный

лист № 28 от 01.03.2017

|

70

|

76

|

|

Перечислен

НДФЛ в бюджет

|

Платежное

поручение исх.№ 28 от 05.03.2017

|

68

|

51

|

|

Перечислены

алименты

|

Платежное

поручение исх.№ 29 от 05.03.2017

|

76

|

51

|

|

Выплачена

заработная плата сотруднику через кассу

|

Расходный

кассовый ордер № 85 от 05.03.2017

|

70

|

50

|

Организации

могут осуществлять расчеты по страхованию своего имущества и персонала (за

исключением расчетов по социальному обеспечению и страхованию и медицинскому

обеспечению и страхованию),выполняя при этом роль страхователя.

Для обобщения

сведений о расчетах по страхованию имущества и персонала фирмы предназначен

субсчет 1 «Расчеты по имущественному и личному страхованию» синтетического

активно-пассивного счета 76 «Расчеты с разными дебиторами и кредиторами». По

кредиту данного счета показываются начисленные суммы страховых платежей, а по

дебету – их перечисление страховым фирмам.[27, 70]

Фирмы имеют

право страховать сооружения, здания, страхование риска непогашения кредитов,

грузы в пути, страхование сотрудников. Имущественное и личное страхование

производится в добровольной и обязательной форме, с помощью заключения

договора страхования между страховой фирмой и страхователем. В договоре

страхования прописывается страховая сумма, на которую страхуется имущество, а

также страховые взносы, которые фирма должна внести страховой компании за

застрахованное имущество.

Начисленные

суммы по обязательному и добровольному личному и имущественному страхованию

(определен страховой тариф в размере 0,5%) за май 2017 в учете АО

«Электроавтомат» показаны в таблице 10.

Таблица 10 -

Отражение в учете АО «Электроавтомат» операций по страхованию

|

Содержание

хозяйственной операции

|

Основание

(первичный

документ)

|

Отражено

в учете

|

|

Дебет

счета

|

Кредит

счета

|

|

застрахованы цеха и рабочие вспомогательного производства

|

Договор

страхования 1 от 01.05.2017

|

23

|

76/1

|

|

застрахованы

рабочие основного производства

|

Договор

страхования 2 от 01.05.2017

|

20

|

76/1

|

|

застрахованы

здания и рабочие заводоуправления

|

Договор

страхования 3 от 01.05.2017

|

26

|

76/1

|

|

Перечислены суммы

страховых платежей страховой компании

|

Платежное

поручение исх.№ 32 от 01.05.2017

|

76/1

|

51

|

В итоге

расчетных взаимоотношений фирм друг с другом могут появляться претензии:[25,

88]

-к подрядчикам

и поставщикам по найденным при проверке их счетов несоответствиям цен ценам,

которые указаны в прейскурантах или обусловлены договором, а также при

нахождении арифметических ошибок;

-к поставщикам

товаров, материалов, к организациям, которые перерабатывают материалы фирмы, за

нахождение несоответствия качества техническим условиям, стандартам, заказу и

недостачи против отфактурованного количества;

-к транспортным

и прочим фирмам, поставщикам, за переборы тарифов (фрахта) при перевозке

груза, и за недостачу груза в пути сверх норм естественной убыли;

-за простои и

брак, которые возникли по вине подрядчиков и поставщиков, в суммах, которые

признаны плательщиками или присуждены хозяйственным судом;

-к учреждениям

банков по суммам, которые ошибочно показаны по расчетному (текущему) или иным

счетам;

-по пени,

штрафам, неустойкам, которые взыскиваются с поставщиков, покупателей,

подрядчиков, заказчиков, потребителей транспортных и прочих услуг за

невыполнение договорных обязательств, — в суммах, признанных плательщиками или

присужденных хозяйственным судом.

На суммы

претензий, которые предъявлены к виновникам, оформляются проводки, показанные в

таблице 11.

Таблица 11 -

Отражение в учете АО «Электроавтомат» сумм претензий

|

Содержание

хозяйственной операции

|

Отражено

в учете

|

|

Дебет

счета

|

Кредит

счета

|

|

Предъявлены

претензии поставщику

|

76/2

|

60

|

|

Предъявлены

претензии за брак,потери возникшие по вине поставщиков

|

76/2

|

20

|

|

Предъявлены

претензии банку по суммам, ошибочно списанным со счетов

|

76/2

|

51

|

|

Зачислена на расчетный

счет удовлетворенная претензия поставщику

|

51

|

76/2

|

Расчеты

с прочими дебиторами оформляются такими документами[28,45]:

- Журнал-ордер № 8;

- Ведомость № 7;

- Книга учетов депонированной

заработной платы;

- Форма № М-7 «Акт о приемке

материалов»;

- Акт о списании дебиторской задолженности.

Одна из главных задач цикла

реформирования бухгалтерского учета - это формирование определенной системы

нормативного регулирования, которая отвечает требованиям пользователей

финансовых данных в рыночной экономике и представляет собой итог взаимодействия

государственных и экономических институтов по установлению и разработке правил

осуществления бухгалтерского учета и заполнения отчетности.

По окончании трех рабочих дней, при выдаче зарплаты из кассы

предприятия, кассир прекращает выдачу и закрывает платежные ведомости. Напротив

фамилий лиц, которые не получили деньги ставит надпись «Депонировано». По

платежной ведомости подсчитывается величина выплаченной зарплаты и размер

депонированной зарплаты.

На суммы депонированной зарплаты заполняется реестр депонированных

сумм. Величина депонированной заработной платы передается в учреждение

банка.[25,55]

Не востребованные сотрудниками депонированные суммы хранятся на

протяжении трех лет (до истечения срока исковой давности) и выдаются в данном

периоде по первому требованию сотрудника.

Аналитический учет по счету 76 «Расчеты с разными дебиторами и

кредиторами» осуществляют по каждому дебитору. Сальдо по счету 76 устанавливают

по оборотной ведомости по аналитическим счетам счета 76.

Аналитический учет по счету 76 «Расчеты с разными дебиторами и

кредиторами» осуществляется в ведомости № 7. Данная ведомость заводится для

каждого субсчета. В конце месяца по ведомости аналитического учета подбивают

результаты оборотов и формируют сальдо на будущий месяц.

Обороты по кредиту в разрезе корреспондирующих счетов из

ведомостей № 7 заносят в журнал-ордер № 8 по кредиту счета 76. По счету 76

записи осуществляются результатами за месяц по субсчетам.[25,90]

Депонированный размер зарплаты на следующий день после окончания

срока хранения передаются на расчетный счет, и на переданные суммы заполняется

расходный кассовый ордер. Аналитический учет депонированных сумм производится в

книге учета депонированной зарплаты, которая открывается на год. Для каждого

депонента в ней выделяется отдельная строка, по которой прописывается табельный

номер, имя и отчество, фамилия сотрудника, депонированная сумма, а в будущем

делается отметка о выдаче.

При получении материалов может заполнятся форма № М-7, когда есть отличия

между фактическим качеством и числом товара и сведениями сопроводительных