Развитие оборота предприятия торговли и оценка эффективности его хозяйственной деятельности

Содержание

Введение. 8

Глава 1 Теоретические

аспекты товарооборота. 10

1.1 Понятие, сущность

розничного товарооборота и характеристика факторов определяющих его структуру и

объём 10

1.2 Роль и значение

товарооборота в формировании финансовых результатов хозяйственной деятельности

организации 15

1.3 Характеристика

факторов, воздействующих на развитие розничного товарооборота организации 20

Глава 2. Анализ

товарооборота ПАО «Магнит». 25

2.1 Организационно -

экономическая характеристика ПАО «Магнит». 25

2.2 Анализ розничного

товарооборота по общему и структуре. 25

2.3 Факторный анализ

товарооборотаПАО «Магнит». 25

Глава 3. Разработка плана

товарооборота, обеспечивающего повышение эффективности хозяйственной

деятельности ПАО «Магнит». 26

3.1 Разработка плана. 26

3.2 Имитационная модель

результатов хозяйственной деятельности на 2018 год. 26

Заключение. 27

Список используемой

литературы.. 28

Главный целью работы любой розничной торговой фирмы считается

максимизация прибыли, а товарооборот служит как основное и нужное условие, без

которого не может быть получена данная цель. Увеличение товарооборота считается

основным фактором уменьшения издержек обращения, увеличения доходов и, как результат,

роста прибыли, в связи с этим проблемы планирования товарооборота не могут не затронуть

менеджеров и руководителей торговых фирм. Качественный состав и количественный

объем товарооборота значителен для обеспечения общества промышленными товарами

и продуктами питания. Это и показывает актуальность проблем товарооборота

розничной торговой фирмы.

Под розничным товарооборотом торговой фирмы подразумевается размер

продажи им потребительских продуктов за установленный период времени.

В комплексе показателей развития торговой фирмы товарооборот выполняет

неоднозначную роль. Считаясь главным оценочным показателем объема работы торговой

фирмы, он считается также назначающим показателем образования его ресурсного

потенциала (состава и объема материальных, трудовых и финансовых ресурсов) и

расходов ресурсов (состава и суммы издержек обращения). Однако в условиях

рыночной экономики товарооборот имеет подчиненный характер по отношению к прибыли

фирмы от торговой работы.

Объем реализации продуктов описывает конкурентные позиции фирмы на

рынке, его долю в общей величине реализации и степень устойчивости положения на

рынке, возможность реализовывать продукцию, которая пользуется спросом клиентов

и обеспечивает получение стабильных и намеченных итогов.

Управление товарооборотом – представляет собой осуществление всей

системы функций управленческого цикла, которые направлены на увеличение результативности

развития товарооборота. Функциями управления считаются:

- организация;

- планирование и прогнозирование;

-координация и регулирование;

- учет и анализ.

Объектом изучения считается торговое предприятие – исследуемое

предприятие ПАО «Магнит» , предметом его розничный товарооборот.

Главной целью данной работы считается изучение системы

планирования розничного товарооборота торгового фирмы - магазина продуктов

питания, изучение мероприятий по развитию планирования розничного

товарооборота.

Согласно заданной цели выдвинем ряд задач:

- установить понятие, суть розничного товарооборота, характеристику

факторов, которые воздействуют на него,

-рассмотреть роль и значение товарооборота в формировании

финансовых результатов работы,

- охарактеризовать факторы, которые влияют на развитие товарооборота,

- представить характеристику предприятия,

- проанализировать его розничный товарооборот,

- провести факторный анализ,

- разработать план и имитационную модель результатов хозяйственной

деятельности.

Работа состоит из: введения, трех глав, заключения, списка используемой

литературы. Первая глава называется «Теоретические аспекты товарооборота», в

ней раскрывается понятие, сущность, значение, факторы розничного товарооборота.

Вторая глава именуется «Анализ товарооборота ПАО «Магнит»», в ней

представлена характеристика предприятия, проведен анализ розничного

товарооборота, факторный анализ.

Третья глава носит название «Разработка плана товарооборота,

обеспечивающего повышение эффективности хозяйственной деятельности ПАО «Магнит»»,

в ней показан план и имитационная модель результатов хозяйственной

деятельности.

В ходе анализа розничного товарооборота применялись разные методы:

обобщения, сравнения, расчета относительных и абсолютных величин, группировки, методы

факторного анализа - абсолютных разниц и цепных подстановок и прочее.

Теоретической и методологической базой такого изучения стали труды

Брагина Л.А, Соломатина А.Н., Хваткина Н.Г, Кравченко Л.И., Снегиревой В, Емельяновой

Т.В., Бузуковой Е. Фридман А.М., и др.В качестве источников сведений

применялись показатели статистической и бухгалтерской отчетности.

Розничная

торговля по своей сущности считается предпринимательской работой в области

обмена, которая связана с продажей продукции (услуг) конечным клиентам для семейного,

личного, коллективного или домашнего применения. Это - конечный этап сбыта. Считаясь

нужным звеном системы распределения, она создает продвижение продуктов от производителя

до конечного клиента. В ситуациях рыночной экономики все фирмы должны продавать

и покупать, чтобы получать деньги для совершенствования хозяйственной работы.

Розничная

продажа подразумевает акт обмена денег на услуги и товар, который выгоден для принимающих

участие в нем сторон. Покупатель при обмене старается купить нужный ему товар

(услуги)лучшего качества, а розничный торговец –получить прибыль. В ходе

проведения акта купли-продажи клиент получает назначенное психологическое

удовлетворение, повышает или укрепляет свой социальный статус.

Фирмы

розничной торговли можно поделить по товарным группам и категориям, которые учувствуют

в ассортименте; по уровню обслуживания клиентов и методам торговли; по признаку

принадлежности магазина тем или другим владельцам; по структуре, месту расположения

и стратегии магазина и не магазинной продажи.

Розничная

торговля осуществляет такие функции:

- закупку

продуктов у поставщиков, их хранение и транспортирование;

- берет на

себя риск, финансовую работу, информирование рынка и получение сведений о

рынке,

- подработку,

подсортировку, придание закупленному товару товарного вида,

-

реализацию товаров обществу и мелкооптовым клиентам, а также их послепродажное

обслуживание.

Розничной

торговле отводится важное место в комплексе товародвижения. Она создает возможность

клиенту с минимальными расходами времени и сил покупать необходимые ему

продукты (услуги) за счет выбора из присутствующего ассортимента, близко к месту

проживания или работы, в удобных для клиента количествах.

Розничная

торговля считается трудной системой, которая работает в условиях

быстроизменяющейся социально-экономической сферы. Она устойчиво принимает во

внимание желания и потребности клиентов, изменения социально-экономической сферы,

конъюнктуру и формирует нужный ассортимент продуктов, удобств, дополнительных

услуг.

Помимо

этого, розничная торговля считается итоговым звеном, которое замыкает цепь

хозяйственных связей в ходе товародвижения от производителей к покупателям. В

розничной торговой сети материалы переходят из области обращения в область

индивидуального, коллективного, личного использования, значит, становятся собственностью

покупателей. Это осуществляется по средствам купли-продажи, так как клиенты

покупают нужные им продукты в обмен на свои денежные доходы. Значит, когда продукт

превращается в деньги, формируются стартовые способности для нового цикла

производства. Следовательно, розничную торговлю надо изучать в ходе кругооборота

общественного товара, где стадии распределения, производства, обмена и использования

тесно взаимосвязаны между собой. Значит, экономическое значение розничной торговли

состоит в ускорении движения и продажи товара, а так же сохранения его качества

и количества на пути от выпуска к клиенту. Экономический вопрос торговли показывается

в размере совокупного общественного продукта и национального дохода общества.

Надо

заострить внимание на то, что базу розничной торговли образуют

фирмы-конкуренты и покупатели, а также среда, в которой они работают.

Социальное

значение розничной торговой сети состоит в удовлетворении социальных, материальных

и бытовых надобностей членов общества, увеличении уровня жизни людей, формировании

благоприятных условий для всестороннего развития индивида. Значит розничная

торговля - одна из самых существенных для общества отраслей хозяйства.

Теперь

можно сформулировать определение товарооборота, на основании информации

изложенной выше.

Экономическая

сущность розничного товарооборота показывается в обмене денежных доходов клиентов

на товары и услуги в ходе купли-продажи и в экономических отношениях, которые

связаны с таким обменом. Продукты, которые выпущены для продажи, и денежные

доходы считаются базой розничного товарооборота. Со стороны системного подхода,

розничный товарооборот можно изучать в трех аспектах:

- как

комплекс отношений обмена денежных доходов общества на продукты народного

потребления;

- как

комплекс отношений общественного производства;

- как

комплекс обратной связи с производителем.

Тенденции

и объем корректирования розничного товарооборота в существенной степени описывают

собой уровень жизни населения. Именно через розничный товарооборот применяются денежные

доходы, которые получены в соответствии с качеством и количеством потраченного

труда. Это выражается в динамике развития розничного товарооборота и его части

в фонде использования.

Розничный

товарооборот располагается в тесной связи с денежным обращением. В нем принимает

участи большая часть вращающихся денег; рост или понижение объема продажи

продуктов народного использования вызывает определенные изменения в поступлении

денег в банки. Его развитие показывает народнохозяйственные пропорции между

потреблением и производством, спросом общества и предложением продуктов,

розничной продаже и денежным обращением.

Розничный

товарооборот –итог работы не только розничной фирмы торговли. В нем показываются

положение экономики в целом, обстановка в стране, результативность закупок, производства,

уровень развитости рынка, грамотность управления ходом товародвижения,

конъюнктура его развития, правильность подбора целей.

Как

любой стоимостный коэффициент, розничный товарооборот имеет ряд недостатков. На

его величину непосредственно воздействуют цены, и он может повышаться за счет продажи

дорогих продуктов, а не продуктов, которые имеют доступные для массового клиента

цены. Это нужно принимать во внимание при оценке результативности работы

торговой фирмы.

Значение

розничного товарооборота устанавливается также и тем, что его объем описывает

уровень жизни людей. Розничная продажа продукции образует базу личного

использования.

Развитие

розничного товарооборота воздействует на денежное обращение. Большая часть

обращающихся в стране денег участвует в розничной купле-продаже продуктов,

обслуживает розничный оборот.

Розничный

товарооборот показывает положение национальной экономики, эффективность

управления и производства процессом товародвижения, уровень развития рынка и

его конъюнктуру.

Товарооборот

торговой фирмы собирается за счет реализации обществу продовольственных и

потребительских товаров для личного потребления или применения в домашнем

хозяйстве оплаченных по кредитным карточкам или за наличный расчет, по

перечислениям со счетов вкладчиков, по расчетным чекам банков, по поручению

физических лиц без открытия счета, за счет платежных карт, что также принимается

к учету как продажа за наличный расчет. В состав товарооборота розничной

торговли входит выручка от продажи:

-

продукции, которая отправлена клиентам по почте, с оплатой по безналичному

расчету (по моменту передачи посылки отделению связи);

- продуктов,

которые проданы по договорам комиссии (агентским договорам или поручения) по

моменту реализации в сумме полной стоимости продуктов, включая вознаграждение;

-

продуктов, которые проданы в кредит (по моменту отпуска продуктов клиентам);

-

лекарственных средств, которые отпущены отдельным категориям лиц бесплатно или

по льготным рецептам;

- продуктов

долгого использования, которые проданы по образцам (по времени выписки

счета-фактуры или доставки клиенту, в не зависимости от времени фактической

оплаты продукта клиентом);

- продуктов,

которые проданы отдельным категориям лиц со скидкой (топливо и т.п.);

-

упаковки, которая имеет продажную цену, которая не входит в стоимость товара;

- по

подписке печатных изданий (по времени выписки счета, без учета стоимости

доставки);

-стеклянной

посуды, которая продано вместе с продуктом (за минусом стоимости возвращенной

обществом порожней стеклянной посуды) или принятой в обмен на продукцию;

-

порожней тары;

-продуктов,

которые отпущены лицам через розничную торговую сеть или через торговые отделения

неторговых фирм в счет задолженности по зарплате, пособиям,пенсиям, с будущей

оплатой фирмам торговли предприятиями, органами социального обеспечения.

Не входят

в состав товарооборота розничной торговли выручки от реализации:

- продуктов,

которые не выдержали гарантийных сроков службы;

-

проездных талонов, билетов на все виды транспорта, телефонных карт, лотерейных

билетов, карт экспресс- оплаты услуг связи;

- продуктов,

которые отпущены через розничную торговую сеть юридическим лицам (включая и

организации социальной области, спец.потребителям) и индивидуальным

предпринимателям.

Товарооборот

общественного питания в оборот розничной торговли не входит. Обязательным

признаком сделки, котораяотносится к розничной торговле, считается наличие

кассового чека (счета) или прочего заменяющего чек документа.

Надо

четко отличать такие понятия, как величина и состав товарооборота: состав образуется

из разных видов продаж, а размер из сумм торговой выручки, которая сдана в кассу

или банк, объема мелкооптовых продаж (по безналичному расчету), затрат, которые

произведены за счет кассовой выручки (по документам).

По своей

сути розничный товарооборот –предполагает показатель синтетический, так как он образуется

из конкретных актов купли-продажи, реализации отдельных продуктов,

товарооборота всех регионов или всех фирм. Товарооборот считается валовым

показателем применения стоимости продукции, он зависит от общего числа реализованной

продукции и цены единицы продукции. Общий размер розничного товарооборота равняется

произведению проданного числа продуктов каждого наименования на стоимость за

единицу продукции.

Как

экономический коэффициент розничный товарооборот имеет ряд минусов, его

увеличение не всегда говорит действительное удовлетворение спроса. Это вызвано

тем, что размер объема товарооборота может существенно изменяться под воздействием

структурных и ценовых изменений.

Розничная

продажа продукции на фирмах торговли описывается тремя важнейшими показателями,

которые считаются основными при формировании товарной стратегии, разработке

оптимальных пропорций товарооборота, при планировании и анализе товарооборота. Данные

показатели описывают процессы обмена продуктов на деньги, переход товарной

массы в область потребления, создания доходов. К данным показателям можно

отнести:

- общий размер

товарооборота. Он описывает величину реализации продуктов в стоимостном

выражении за установленный отрезок времени. Согласно этому различают общий

объем розничного товарооборота.

- состав

товарооборота. Данный коэффициент описывает соотношение отдельных форм и видов товарооборота,

в общем его объеме.

-

товарная структура товарооборота. Данный качественный показатель товарооборота

описывает соотношение отдельных продуктов и товарных групп в общем объеме

товарооборота, который выражен в процентах. Структура товарооборота дает

возможность описать процесс удовлетворения покупательского спроса, вычислить

тенденции его изменения, показывает распределение расходов клиентов на покупку

продуктов.

На

структуру и объем товарооборота воздействуют разные факторы, но в первую

очередь экономические, которые влияют на размер спроса.

Цены на продукты

растут с различной скоростью, в связи с этим очень важно изучить влияние разных

показателей инфляции на многообразные типы продуктов, которые реализует фирма.

Демографические

факторы нужны для самого полного удовлетворения спроса всех клиентов.

Научно-технический

процесс сводится к появлению новых рынков и может полностью откорректировать

способы работы торговых фирм.

Ряд

факторов не оказывают однозначного влияния, но могут сказаться в его

воздействии. К ним можно отнести: культурные, климатические, религиозные.

Общие

условия работы фирм торговли, стратегия поведения на рынке, ценовая и товарная политика,

финансовое состояние, организационная структура, наличие ресурсов и результативность

их применения устанавливают внутренние факторы, которые влияют на товарооборот.

Розничная

продажа подразумевает акт обмена денег на услуги и товар. В соответствии с «Инструкцией

по учёту розничного товарооборота и товарных запасов в торговле», розничным

товарооборотом считается реализация потребительских товаров обществу, юридическим

лицам и их обособленным отделениям. Реализация продукции производится за

наличный расчёт, по безналичному расчёту или с использованием кредитных

карточек.

Розничным

товарооборотом считается реализация, непродовольственных и продовольственных товаров

обществу через рынки, специально сформированную торговую сеть, а также

непосредственно на фирме, в учреждениях, организациях. В розничный товарооборот

входит реализация продовольственных продуктов по безналичному расчету организациям

социального назначения: лечебным, детским, лечебно-оздоровительным учреждениям,

домам инвалидов, интернатам для престарелых, учебным заведениям,

оздоровительным детским лагерям.

Реализация

по безналичному расчету непродовольственных продуктов юридическим лицам и их

обособленным отделениям, включая учреждения социального назначения в сумме

розничного товарооборота не учитывается и включается в состав общего объема

оборота фирмы торговли.

В

розничном товарообороте принимается к учету реализация потребительской

продукции:

- юридическими

лицами, их обособленными отделениями, которые осуществляют розничную торговлю и

общественное питание, для которых торговая работа считается главной;

- юридическими

лицами, их обособленными отделениями, которые осуществляют торговлю, но для

которых торговая работа не считается главной;

- физическими

лицами, которые осуществляют реализацию продукции на вещевых, продовольственных

и смешанных рынках.

Обособленными

отделениями юридических лиц считаются филиалы и представительства юридического

лица, которые находятся вне места его нахождения, наделены имуществом и

выделены в отдельный участок учета.

Юридические

лица, их обособленные отделения сведения о величине розничного товарооборота подают

в органы статистики по месту нахождения фирмы торговли.

Размер

реализации населению физическими лицами продукции на продовольственных рынках устанавливается

на базе сведений учета дирекций рынков и специально созданного статистического

наблюдения.

В

розничный товарооборот входит реализация продукции и питания в ценах

фактической продажи по моменту отпуска продуктов и питания клиентам независимо

от времени проплаты денег и передачи торговой выручки в банк. Величина розничного

товарооборота устанавливается строго за отчетный отрезок времени.

Розничный

товарооборот может быть применен для расчета фондоемкости, трудоемкости,

капиталоемкости, затратоемкости ресурсов. С помощью данных коэффициентов можно

в первом приближении установить потребность фирмы в дополнительных ресурсах для

обеспечения увеличения товарооборота.

Совершенствование

розничного товарооборота должно быть взаимосвязано с такими экономическими

коэффициентами, как поступление продукции, спрос, товарные запасы, численность

работников, прибыль, расходы на оплату труда.

В таком

случае оптимальным служит соотношение в совершенствовании данных показателей,

которые представлены в моделях стратегического контролирования товарооборота.

Первая

модель стратегического контролирования розничного товарооборота создает

сбалансированность предложения и спроса продукции. Это будет возможным при

таком условии(1.1):

IП >

IТ > IТЗ > IС,

где: (1.1)

IП -

индекс увеличения поступления продуктов;

IТ -

индекс увеличения объема товарооборота;

IТЗ -

индекс увеличения величины товарных запасов;

IС -

индекс повышения объема спроса населения.

Другая

модель стратегического контролирования розничного товарооборота создает

увеличение эффективности хозяйственной работы фирмы торговли. Это получается при

условии (1.2, 1.3):

IПР >

IТ > IФОТ > IЧ где: (1.2)

IПР -

индекс увеличения массы прибыли;

IФОТ -

индекс увеличения фонда оплаты труда;

IЧ -

индекс увеличения численности сотрудников.

Или

IР >

IПТ > IЗ где: (1.3)

IР -

индекс увеличения уровня рентабельности (% к обороту);

IПТ -

индекс увеличения производительности труда одного сотрудника;

IЗ -

индекс увеличения средней заработной платы одного сотрудника.

Роль

товарооборота в создании финансовых итогов фирмы состоит в первую очередь в его

воздействии на размер прибыли фирмы.

Прирост

прибыли за счет увеличения товарооборота также можно установить по формуле(1.4)

Пт = (Т1

- Т0) * Р0реал / 100 где: (1.4)

Р0реал

-степень рентабельности базисного периода, который рассчитан по прибыли от продажи.

Прибыль –

представляет собой конечный финансовый результат хозяйственной работы фирмы и главная

цель ее работы.

При

рыночной экономике результативность работы оценивается комплексом показателей, главным

среди которых считается рентабельность, которая рассчитывается как отношение

прибыли к одному из коэффициентовработы фирмы торговли.

При вычислении

рентабельности могут быть применены различные показатели прибыли. Это дает

возможность определить не только общую экономическую результативность работы фирмы,

но и оценить иные стороны его работы.

Нормой

прибыли служит показатель рентабельности, который вычислен процентным

соотношением величины чистой прибыли к объему товарооборота или цене всего

капитала.

Определение

общей экономической рентабельности (прибыльности) торговой фирмы осуществляется

по формуле1.5:

Ро = П /

Т * 100 где (1.5)

Ро -

общая экономическая рентабельность хозяйственной работы фирмы;

П -

величина прибыли (чистой или валовой) ;

Т - размер

товарооборота (без НДС) .

Эта

формула расчета используется и для вычисления прибыльности капитала (инвестированных

средств) торговойфирмы: коэффициент товарооборота надо поменять на показатель

капитала. Преобразив данную формулу путем деления и умножения на показатель

товарооборота, получили два показателя: оборачиваемость капитала и

рентабельность товарооборота(1.6):

Рк = П /

Т * Т / К = Рт * Ок где: (1.6)

Рт -

рентабельность товарооборота;

Рк -

рентабельность капитала;

Ок -

оборачиваемость капитала фирмы (число оборотов) .

Рентабельность

товарооборота показывает зависимость между товарооборотом и прибылью и изображает

размер прибыли, который получен с единицы реализованного товара. Так как

бухгалтерский учет хозяйственных сделок осуществляется в денежном выражении, то

показатель рентабельности продаж, умноженный на 1000, изображает, какая прибыль

была получена с 1 тысячи рублей реализованного продукта.

Число

оборотов капитала (Ок) показывает отношение товарооборота к размеру капитала фирмы,.

На базе данного показателя можно рассчитать размер товарооборота на тыс. руб. инвестированного

капитала. Чем больше объем товарооборота, тем больше количество оборотов

инвестированного капитала. Данный коэффициент можно понимать как

оборачиваемость капитала, так как он изображает, сколько раз за определенный

период времени оборачивается каждый рубль инвестированного капитала.

Товарооборот

воздействует на финансовые итоги фирмы таким образом.

К

внутренним факторам, которые влияют на рентабельность и прибыль, можно отнести

ресурсные факторы (состояние ресурсов, состав и размер ресурсов, условия их

эксплуатации), а также факторы, которые связаны с формированием розничного

товарооборота.

Извнутренних

можно показать такие факторы:

- Объем

розничного товарооборота, при постоянной доле прибыли в стоимости продукта

увеличение объема реализации продукциидает возможность получать большую величину

прибыли.

- Товарный

состав розничного товарооборота. Увеличение ассортимента помогает увеличению товарооборота.

Увеличение в товарообороте продуктов более высокого качества, считающихся престижными,

дает возможность увеличитьчасть прибыли в стоимости продукта, т.к. клиенты чаще

покупают такие продукты именно из-за их престижности и в надежде на большие

удобства в эксплуатации. Так же это помогает увеличению рентабельности.

-

Организация товародвижения. Форсированное продвижение продуктов в торговую сеть

помогает росту товарооборота и уменьшению текущих затрат. В итоге уровень и

масса прибыли увеличиваются.

-

Организация торгово-технологического процесса реализации продукции.Для

получения прибыли надо применять прогрессивные методы реализации продукции: реализация

продуктов по каталогам и образцам, самообслуживание. Это помогает росту объема

товарооборота, а также понижению его издержкоемкости.

Среди

основных внешних факторов, которые образуют прибытьфирмы торговли можно выделить

такие факторы:

-

Емкость рынка. От емкости рынка находится в зависимости розничный товарооборот

фирмы торговли. Чем выше емкость рынка, тем и шире возможности фирмы по извлечению

прибыли.

-

Развитие конкуренции.Оно оказывает негативное воздействие на уровень и сумму прибыли,

т.к. ведет к усреднению нормы прибыли. Конкурентная борьба требует обусловленных

расходов, уменьшающихизвлекаемую величину прибыли.

- Размер

цен, которые устанавливаются поставщиками продукции. В ситуациях конкуренции увеличение

цен поставщиками не всегда ведет к адекватному увеличению цен реализации. Торговые

фирмы стараются меньше работать с посредниками, подбирать среди поставщиков

тех, кто предлагает продукты одного уровня качества по более низким ценам.

Следовательно,

очевидно, что розничный товарооборот выполняет решающую роль в образовании

финансовых итогов фирмы. Влияние на отдельные факторы, которые оказываютвоздействие

на товарооборот, способно создать его рост, что в конечном результате вызовет и

прирост прибыли, т.е. сведется к достижению целей фирмы.

Значение

и роль товарооборота как экономического показателя состоит в том что:

- товарооборот

считается объёмным показателем, который характеризует масштабы работы фирмы;

- по

удельному весу товарооборота фирмы в товарообороте отрасли,региона можно

говорить о доли фирмы на рынке;

- товарооборот

в расчёте на душу населения описывает одну из сторон жизненного уровня

населения;

- по

доле товарооборота фирмы, в товарообороте региона устанавливается фирма-монополист

(она считается такой, если удельный вес товарооборота фирмы в товарообороте

региона больше 30%);

- по

отношению к товарообороту принимаются к учету, планируются и анализируются показатели,

которые оценивают эффективность работы фирмы (рентабельность, товарооборачиваемость,

уровень издержек и прочее)

Развитие

товарооборота фирмы торговли зависит от ряда факторов, которые находятся в

регулярном взаимодействии. Эффективная система руководства торговой фирмой

предполагает, в частности, создание механизма контролирования розничного

товарооборота, который может быть применен в действие с помощьюопределенных рычагов-факторов.

В связи с этим все большую актуальность получает задача исследованиявоздействия

и регулирующей способности разных факторов.

Существенным

условием создания управляемости циклом развития розничного товарооборота считается

ритмичность продажи продукции за тот или другой промежуток времени. Требования

к ритмичности определяются не только непрерывностью производства и применения,

но и нужностью формирования поступательного соблюдения планового задания, что создаст

своевременность поступления средств на расчетный и проплаты счетов за поставку продукции,

учащениетоварооборачиваемости, а тем самым конкурентоспособность и

прибыльность.

Марцын

В.С. показывает отдельные факторы, которые определяют структуру и объем

розничного товарооборота. Первым и главным фактором считается местонахождение фирмы

торговли. Действие данного фактора определяет интенсивность потока

потенциальных клиентов фирмы.[1]

Второй

фактор - маркетинговая и ценовая политика фирмы. Успехи фирмы в продаже

продукции и услуг в большой мере зависят от результативности его маркетинговой и

ценовой политики. Увеличение объема товарооборота возможнопри:

-увеличении

цены продажи отдельных видов продуктов;

-уменьшении

цены продажи отдельных видов продуктовпри условии увеличения числа проданных

продуктов за счет привлечения дополнительных клиентов,

-увеличение

объема покупки продукции одним клиентом.

Третьим

фактором считается создание товарооборота товарными ресурсами. В такой

ситуацииувеличение объемов товарооборота фирмы может быть создано за счет:

- роста

численности торгово-оперативного персонала фирмы;

-

снижения удельного веса в структуре работников аппарата управления,

обслуживающего и вспомогательного персонала;

-

увеличение производительности труда работников фирмы

Все

факторы (рисунок 1.1), под воздействием которых развивается товарооборот, можно

поделить на две группы - интенсивные и экстенсивные.

Рисунок 1.1 - Факторы, влияющие на товарооборот

Экстенсивные

факторы не зависят от работы торговых фирм и получаются под воздействием

развития экономики страны в целом, это:

-

покупательные фонды общества,

- товарные

ресурсы,

- численность

обслуживаемого населения.

Интенсивные

факторы в большой степени зависят от результативности работы фирм торговли.

Следовательно,

на розничный товарооборот воздействует множество факторов. Объём реализации

продукции зависит от политической и экономической ситуации в регионе и стране,

доходов населения, инфляции, и прочее.

Внешние

факторы можно поделить на факторы, которые оказывают воздействие на предложение

и спрос продукции. Инфляция воздействует на рост товарооборота в стоимостном

выражении и на уменьшение физического объема реализации продуктов. Помимо этого,

в итоге инфляции портится структура розничного товарооборота. Практически такое

же воздействие на величину розничного товарооборота оказывает уменьшение

денежных доходов общества. Увеличение денежных доходов общества ведет к

устойчивому увеличению размера реализации, улучшению структуры товарооборота: росту

удельного веса в объёме, реализации рыбных, мясных, овощных продуктов.

К

макроэкономическим факторам можно отнести:

-

ухудшение структуры выпуска товаров,

-

падение (рост) производства,

-

увеличение неплатежей,

- банкротство

фирм,

-

уменьшение производства сельскохозяйственных товаров.

Социальные

факторы непосредственно воздействуют на размер розничной реализации продукции и

в свою очередь находятся в зависимости от политического положения в стране и её

экономического развития. Уменьшение жизненного уровня людей, увеличение

безработицы, снижение доходов общества ведут к снижению величины реализации и

ухудшению их структуры.

На

товарооборот воздействуют и многие иные условия:

-

месторасположение фирмы,

-

организация товароснабжения,

-

интенсивность покупательских потоков,

-

глубина и широта ассортимента,

- качество

продукции,

- реклама.

Соотношение

разных факторов регулярно изменяется. Фирма торговли должна знать общее

положение рынка, уровень рыночных цен, размер имеющегося спроса, темпы его

изменения, воздействие конкуренции и прочее, на какие сегменты и виды ему надо

опираться при планировании структуры и объема товарооборота.

Путями

увеличения объема товарооборота могут служить:

-

осуществление глубокого экономического анализа товарооборота по торговой работе

за ряд предыдущих периодов;

- анализ

тенденций развития товарооборота по отдельным группам товаров и в целом;

- количественная

оценка воздействия факторов на общий уровень товарооборота, а также прогнозный анализ

факторного воздействия на текущий товарооборот;

- формирование

финансовых резервов.

Следовательно,

на развитие розничного товарооборота воздействуют как внешние, так и

внутренние факторы. Среди главных внешних факторов можно указать такие:

-положение

экономики в целом,

-степень

развития конкуренции,

-

динамика денежных расходов и доходов населения.

Среди

внутренних отмечают:

- факторы,

которые связаны с обеспечением товарными ресурсами,

- с результативностью

применения трудовых ресурсов и основных средств.

Введение

таких путей повышения объема товарооборота поможет повысить товарооборот фирмы,

увеличить профессиональный уровень сотрудников в соответствии с осуществляемыми

ими функциями.

ПАО «Магнит» зарегистрирована 12 ноября 2003 г.

регистратором Межрайонная инспекция Федеральной налоговой службы № 16 по

Краснодарскому краю.

Руководитель компании: генеральный директор Помбухчан

Хачатур Эдуардович.

Юридический адрес ПАО «Магнит» - 350072, Краснодарский

край, город Краснодар, Солнечная улица, 15-5.

Главным видом работы считается «Аренда и управление

собственным или арендованным нежилым недвижимым имуществом», зарегистрирован 21

дополнительный вид деятельности.

Организации ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО

"МАГНИТ" присвоены ИНН 2309085638, ОГРН 1032304945947, ОКПО 70771130.

Сеть магазинов «Магнит» - одна из основных розничных

сетей по продаже продуктов питания в России.

Розничная сеть «Магнит» работает для увеличения благосостояния своих потребителей,

предоставляя им качественные продукты повседневного спроса по не дорогим ценам.

Фирма направлена на потребителей с разным уровнем доходов и в связи с этим осуществляет

свою работу в различных форматах:

- магазин «у дома»,

- гипермаркет,

- магазин «Магнит Семейный»,

- магазин косметики.

«Магнит» считается лидером по числу продовольственных

магазинов и границам их размещения. По сведениям на 31 марта 2018 г. компания

включает 16 625 торговых точек, из них 242 гипермаркета «Магнит», 12 283 – в

формате «магазин у дома», 210 магазинов «Магнит Семейный» и 3 890 магазина

«Магнит-Косметик». Выручка фирмы за 1 квартал 2018 года равнялась 286,56 млрд.

рублей.

Магазины розничной сети «Магнит» находятся в 2 764

населенных пунктах России. Зона покрытия магазинов имеет огромную территорию,

которая распространилась с севера на юг — от Мурманска до Владикавказа, а с

запада на восток от Брянска до Красноярска. Большая часть магазинов расположено

в Северо-Кавказском, Южном, Центральном и Приволжском Федеральных округах.

Также магазины «Магнит» располагаются в Уральском, Северо-Западном, и Сибирском

округах. Магазины розничной сети «Магнит» открываются как в больших городах,

так и в небольших населенных пунктах. Примерно две трети магазинов фирмы

работает в городах с населением меньше 500 000 человек.

В городе Санкт –Петербург открыто 261 магазин, из них:

- 237 универсамов,

- 24 магнит косметики.

Эффективный процесс доставки продукции в магазины

возможен за счет мощной логистической системе. Для более качественного хранения

продуктов питания и оптимизации поставки их в магазины, на фирме сформирована

дистрибьюторская сеть, которая включаюет 37 распределительных центров и 36

автотранспортных предприятий. Своевременную доставку продукции во все магазины

розничной сети дает возможность производить собственный автопарк, который

насчитывает более 6 000 автомобилей. Помимо этого, розничная сеть «Магнит» считается

крупнейшим частным работодателем в России. Общая численность работников фирмы

составляет около 280 000 человек. Фирме неоднократно присуждалось звание

«Привлекательный работодатель года».

Структура фирмы ПАО «Магнит» можно описать как линейно-функциональную.(Рисунок

2.1) Во главе фирмы располагается генеральный директор, который руководит работой

всей компании. Ему подчиняется заместитель, главный бухгалтер, секретарь и

восемь отделов: экономический отдел, бухгалтерия, юридический отдел, отдел

маркетинга (работа с поставщиками, закупка товара, ценообразование), отдел

кадров, административно хозяйственный отдел, отдел контроля (проверка и

контроль работы персонала), и отдел программного обеспечения. Так как директор

руководит большим числом подчиненных, и проводить контроль одному тяжело, в

связи с этим он делегирует часть своих полномочий заместителю, который помогает

ему в этом.

Главными конкурентами ПАО «Магнит» считаются фирмы:

- X5Retail Group,

- Метро Кэш энд Керри,

- Ашан, Дикси,

- Лента,

- ОКей.

Самым крупным конкурентом ПАО «Магнит» считается фирма

X5Retail Group.

Рисунок 2.1 –

Организационная структура ПАО «Магнит»

ПАО «Магнит» проводит свою работу согласно законодательству

РФ и Устав фирмы. Органами управления считаются: собрание акционеров, дирекция

и правление. Высшим органом управления фирмой считается собрание акционеров. К

его компетенции можно отнести:

- внесение дополнений и изменений в Устав Общества

или издание Устава в новой редакции;

- изменение уставного фонда;

- установление главных направлений работы фирмы,

- утверждение его отчетов и планов об их соблюдении;

- решение вопросов отчуждения и приобретения фирмой

ценных бумаг, им выпущенных, а также ценных бумаг прочих субъектов

хозяйствования;

- утверждение заключений и отчетов ревизионной

комиссии,

- распределения прибыли и покрытия убытков;

- принятия решения о прекращении работы общества и его

реорганизации, решение прочих вопросов согласно Уставу общества.

Правление производит руководство работой ПАО «Магнит»

в период между собраниями акционеров. Дирекция считается исполнительным органом

общества, подотчетна по всем вопросам своей работы собранию акционеров и

правлению и работает в рамках полномочий, установленных Уставом общества,

решениями собраний акционеров и правления.

В состав дирекции включаются главный бухгалтер,

директор, его заместители, руководители фирм общества, юрист-консультант.

Контроль за работой ПАО «Магнит», филиалов и предприятий, а также директора и

должностях лиц производит ежегодно избираемая собранием акционеров ревизионная

комиссия. По месту нахождения фирмы осуществляется полная проверка

документации, в том числе:

- учредительных документов, а также нормативных документов,

которые регулируют и регламентируют порядок работы фирмы;

- документов бухгалтерского учета;

- протоколов ревизионной комиссии, заседаний

правления, собраний акционеров и прочее.

Прибыль, которая остается в распоряжении ПАО «Магнит»

направляется на формирование фонда накопления (35%), фонда выплаты дивидендов

(5%), фонда потребления и прочие цели (55%), резервного фонда (5%).

Представим в таблице 2.1 основные показатели работы

компании.

Таблица 2.1 – Показатели работы ПАО «Магнит»

|

Показатель

|

2017 год,

тыс. руб.

|

2016 год,

тыс.руб.

|

2015 год,

тыс.руб.

|

Отклонение,

тыс.руб. 2017 к 2015

|

Темп роста

,%, 2017 к 2015

|

|

Собственный

капитал

|

56069473

|

82087735

|

69119419

|

-13049946

|

81,12

|

|

Активы

|

442352285

|

413785405

|

377605051

|

64747234

|

117,15

|

|

Выручка

|

1180335003

|

1175193293

|

1032002495

|

148332508

|

114,37

|

|

Себестоимость

|

886693532

|

917787784

|

792784244

|

93909288

|

111,85

|

|

Прибыль от

продаж

|

17984656

|

6750297

|

8473366

|

9511290

|

212,25

|

|

Чистая прибыль

|

6481736

|

36968316

|

43674458

|

-37192722

|

14,84

|

|

Рентабельность

продаж

|

1,52

|

0,57

|

0,85

|

0,67

|

178,82

|

|

Рентабельность

активов

|

1,46

|

8,93

|

11,57

|

-10,11

|

12,62

|

|

Рентабельность

собственного капитала

|

11,56

|

45,04

|

63,19

|

-51,63

|

18,29

|

|

Коэффициент

автономии

|

0,13

|

0,20

|

0,18

|

-0,05

|

72,22

|

Изучив сведения таблицы, видим, что собственный

капитал снизился на 18,88 %, а общая сумма активов выросла на 17,15% или на

64747234 тыс.руб.

Рост показали почти все показатели отчета о финансовых

результатах, это и прибыль от продаж, и выручка, и себестоимость. Однако чистая

прибыль предприятия снизилась на 85,16%.

Рентабельность продаж показывает долю прибыли в выручке фирмы, в нашем случае, это значение

достаточно низкое, что говорит о том, что фирма низко рентабельна.

Рентабельность активов показывает степень

эффективности применения имущества фирмы, профессиональную квалификацию

менеджмента фирмы. Данный показатель снизился на 10,11% и составил 1,46%, это

говорит снижении эффективности использования имущества.

Рентабельность собственного капитала снизилась

на 51,63%, и составила в 2017 году 11,56% - это достаточно низкое значение.

В течение 2017 года ПАО «Магнит» открыла 2 291

магазин, включая 6 гипермаркетов, 1 604 магазина у дома, 14 магазинов «Магнит

Семейный» и 667 магазинов дрогери по всей территории России Следовательно, по

состоянию на 31.12.2017 г. розничная сеть «Магнит» насчитывала 16 350 магазинов,

включая 243 гипермаркета, 12 125 магазинов у дома, 208 магазинов «Магнит

Семейный» и 3 774 магазина дрогери. Общая торговая площадь магазинов выросла на

13,56% с 5 067,67 тыс. кв.м. до 5 754,94 тыс. кв.м.

Розничная сеть ПАО «Магнит» покажем на рисунке 2.2

Рисунок 2.2 –

Развитие розничной сети ПАО «Магнит»

Число покупателей выросло на 5,85% с 3 817,13 млн. в

2016 году до 4 040,50 млн. в 2017 году

Доля реализации продуктов под собственной торговой

маркой в 2017 году равнялась 9,35%, число наименований продуктов под

собственной торговой маркой в 2017 году насчитывало 594. Фирма планирует в

будущем наращивать долю реализации товаров под собственной торговой маркой за

счет увеличения предложения данных продуктов в магазинах всех форматов.

В 2017 году ПАО «Магнит» открыла два распределительных

центра: Мурманск и Киров. Открытие логистических систем увеличило качество

сервиса в Северо-Западном и Приволжском регионах. Совокупная площадь 37

распределительных центров на 31 декабря 2017 года равнялась около 1 640 тысяч

кв. м.

Фирма продолжила работать над совершенствованием системы

логистики. Величина продуктов, которые доставляются через распределительные

центры фирмы, составила 88%.

Автопарк фирмы вырос на 376 грузовых автомобилей,

общее число транспортных единиц равняется 6 089.

Фирма активно работала с сотрудниками, увеличивая

лояльность своих работников и развивая корпоративную культуру. По состоянию на

31 декабря 2017 года сводная численность работников фирмы превысила 276 тысяч,

из которых 202 497 – это работники магазинов, 22 162 работают в филиалах, 36

461 заняты в логистической системе фирмы, 11 992 – работники Головной фирмы, 3

178 – прочий персонал. Средняя заработная плата по предприятию в 2017 году

составила 33 695 рублей. В 2017 году среднесписочная численность работников

группы ПАО «Магнит» составила 247 469 человек.

На базе сведений, которые получены из открытых

источников, менеджмент фирмы предполагает, что ПАО «Магнит» считается

крупнейшим частным работодателем в России.

Сопоставимые сведения за 2017 год к 2016 году в

рублевом эквиваленте составили:

- выручка (3,37)%,

- средний чек (0,21)%,

-трафик (3,17)%.

Уменьшение показателей от года к году, в большинстве

случаев, вызвано слабой макроэкономической ситуацией, а также внутренней

каннибализацией.

Валовая маржа фирмы уменьшилась с 27,52% в 2016 г. до

26,65% в 2017 г. преимущественно из-за инвестиций в цене на фоне нулевой инфляции

зарплат и продовольственной дефляции, а также из-за реализации программы

реновации магазинов.

Валовая прибыль поднялась на 3% c 295,76 млрд. руб. за

2016 г. до 304,64 млрд. руб. за 2017 г.

Показатель EBITDA снизился с 107,79 млрд. руб. за 2016

г. до 91,78 млрд. руб. за 2017 г.

Маржа EBITDA за 2017 год составила 8,03%.

Соотношение Чистый Долг / EBITDA (в рублях) на конец

2017 года составило 1,2. 11.

Чистая прибыль фирмы за 2017 г. составила 35,54 млрд.

руб.

Маржа чистой прибыли за 2017 г. составила 3,11%.

Оборот розничной торговли можно отнести к числу основных

показателей плана социального и экономического развития. Он оказывает

воздействие, как на потребление, так и на производство. (таблица 2.2 и 2.3)

Таблица 2.2 - Анализ динамики оборота розничной торговли ПАО

«Магнит» за 2015-2017г.г.(млрд. руб.)

2015 г.

|

2016 г.

|

2017 г.

|

Отклонение 2017 г / 2015 г

|

|

Сумма, млрд.. руб.

|

Уд.вес, %

|

Сумма, млрд.. руб.

|

Уд.вес, %

|

Сумма, млрд.. руб.

|

Уд.вес, %

|

Абсолютное, млрд.. руб.

|

Темп роста, %

|

|

Розничный

товарооборот

|

27526,8

|

100,00

|

28317,3

|

100,00

|

29804,00

|

100,00

|

2277,2

|

108,27

|

|

|

|

|

|

|

|

|

|

|

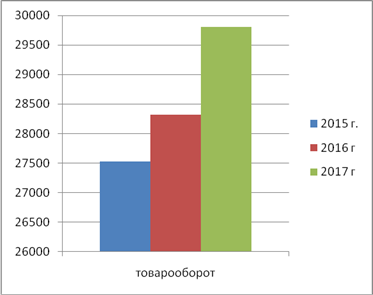

По сведения таблицы, видим, что в 2017 году

розничный товарооборот вырос на 8,27% или 2277,2 млрд. руб.

Динамику товарооборота представим на рисунке 2.3

Рисунок 2.3 – Динамика розничного товарооборота

Таблица 2.3 - Показатели динамики оборота

розничной торговли ПАО

«Магнит» за 2015-2017г.г.(млрд. руб. )

|

Год

|

Оборот розничной торговли в действующих ценах

|

Индексы цен

|

Оборот розничной торговли в сопоставимых ценах (к текущему году)(гр.2/гр.4)

|

Прирост оборота розничной торговли по сравнению с предыдущим

годом в сопоставимых ценах (гр5 стр.2-гр.5 стр.1)

|

Темп роста в сопоставимых ценах %(гр.5*100/ гр.2)

|

|

текущие

|

сопоставимые

|

|

2015

|

27526,8

|

90,0

|

104,4

|

26366,67

|

-

|

-

|

|

2016

|

28317,3

|

95,4

|

102,9

|

27519,24

|

1152,57

|

99,97

|

|

2017

|

29804,00

|

101,2

|

105,3

|

28303,89

|

784,65

|

99,95

|

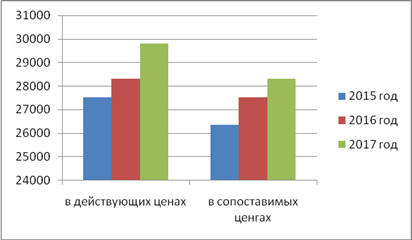

В процессе

анализа динамики оборота розничной торговли за последние два года был в

установлен рост товарооборота за изучаемый период в действующих ценах от 27526,8

млрд. руб. в 2015 году до 29804,00 млрд. руб. в 2017 году. Также изучив

товарооборот в сопоставимых ценах, можно сделать вывод о его плавном развитии в

течение изучаемого периода: в 2015 году товарооборот составил 26366,67 млрд.

руб., а в 2017 г. - 28303,89 млрд. руб. Данные показатели говорят об

увеличении розничного товарооборота, что положительно характеризует работу ПАО

«Магнит».

На рисунке 2.4представим

динамику товарооборота ПАО «Магнит» в действующих и сопоставимых ценах

Рисунок 2. 4- Динамика товарооборота ПАО «Магнит»

В таблицах 2.4

и 2.5 покажем товарооборот по кварталам.

Таблица 2.4

Анализ розничного товарооборота ПАО

«Магнит» по кварталам 2016 - 2017 года (млрд. руб.)

|

Кварталы

|

Оборот розничной торговли

|

Темп роста в % к 2016 году

|

Удельный вес к итогу, %

|

|

2016 год

|

2017 год

|

2016 год

|

2017 год

|

|

1

|

6496,3

|

6746,9

|

103,86

|

22,94

|

22,64

|

|

2

|

6764,1

|

7149,3

|

105,69

|

23,89

|

23,99

|

|

3

|

7258,0

|

7677,8

|

105,78

|

25,63

|

25,76

|

|

4

|

7798,9

|

8230,0

|

105,53

|

27,54

|

27,61

|

|

Итого год

|

28317,3

|

29804,0

|

105,25

|

100,00

|

100,00

|

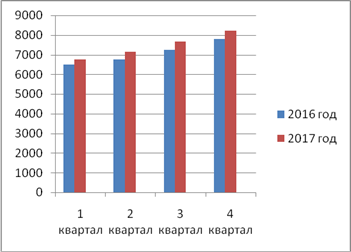

По данным таблицы, видим, что за 2017 г. период темп роста

розничного товарооборота увеличился на 5,25%,наибольший объем продаж пришелся

на 4 квартал, наименьший на 1 квартал. Наибольший удельный вес в 2017 и в 2016 годах

приходится на 4 квартал, составило в 2017 году 27,61 % в 2016 году 27,54 %.

Для наглядности представим динамику товарооборота по кварталам на

рисунке 2.5

Рисунок 2.5 - Динамика товарооборота по

кварталам

Анализ

выполнения плана и динамики розничного товарооборота ПАО «Магнит»

осуществляется за год, по кварталам и месяцам, представим динамику по месяцам в

таблице 2.5

Таблица

2.5 – Динамика товарооборота ПАО «Магнит» по месяцам за 2016 - 2017 год

|

Месяц

|

Товарооборот, млрд. руб.

|

структура

|

Отклонение

|

Темп роста

|

|

2016 год

|

2017 год

|

2016 год

|

2017 год

|

|

Январь

|

2126,2

|

2211,3

|

7,51

|

7,42

|

85,1

|

104,0

|

|

Февраль

|

2098,6

|

2178,9

|

7,41

|

7,31

|

80,3

|

103,8

|

|

Март

|

2220,3

|

2356,7

|

7,84

|

7,91

|

136,4

|

106,1

|

|

Апрель

|

2204,2

|

2338,7

|

7,78

|

7,85

|

134,5

|

106,1

|

|

Май

|

2232,9

|

2386,8

|

7,89

|

8,01

|

153,9

|

106,9

|

|

Июнь

|

2255,7

|

2423,8

|

7,97

|

8,13

|

168,1

|

107,5

|

|

Июль

|

2362,6

|

2512,0

|

8,34

|

8,43

|

149,4

|

106,3

|

|

Август

|

2439,8

|

2593,7

|

8,62

|

8,70

|

153,9

|

106,3

|

|

Сентябрь

|

2411,4

|

2572,1

|

8,52

|

8,63

|

160,7

|

106,7

|

|

Октябрь

|

2446,9

|

2588,2

|

8,64

|

8,68

|

141,3

|

105,8

|

|

Ноябрь

|

2439,3

|

2560,3

|

8,61

|

8,59

|

121

|

105,0

|

|

Декабрь

|

2899,2

|

3081,5

|

10,24

|

10,34

|

182,3

|

106,3

|

|

Всего за год

|

28317,3

|

29804,0

|

100,0

|

100,0

|

1486,7

|

105,3

|

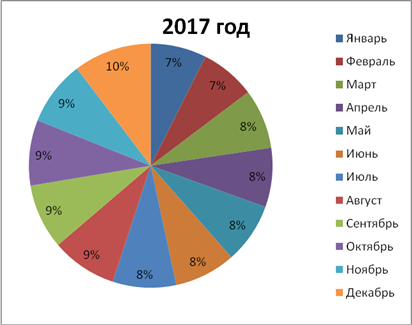

Изучив сведения таблицы, видим, что наибольший

товарооборот в 2017 году был зафиксирован в декабре месяце и составил 3081,5

млрд.руб. или 10,34%.в 2016 году также в декабре – 2899,2 млрд.руб. ил 10,24%.

Изучая динамику, видим, что наблюдается

положительное движение, общий прирост составил 5,3 %

Представим структуру товарооборота по

месяцам в 2017 году на рисунке 2.6

Рисунок 2.6 –

Структура товарооборота ПАО «МТС» по месяцам в 2017 году.

Таблица 2.5

Расчет равномерности развития оборота

розничной торговли в 2017 году

|

Кварталы

|

Темп роста в % к 2016 году

|

(Х- ), ),

|

(Х-)2 ,

|

|

1

|

103,86

|

-1,39

|

1,9321

|

|

2

|

105,69

|

0,44

|

0,1936

|

|

3

|

105,78

|

0,53

|

0,2809

|

|

4

|

105,53

|

0,28

|

0,0784

|

|

Итого год

|

105,25

|

-

|

2,4805

|

Рассчитаем

среднеквадратическое отклонение (формула 2.1)[2]:

где (2.1)

где (2.1)

-

среднеквадратическое отклонение;

-

среднеквадратическое отклонение;

- темп роста оборота розничной торговли

соответствующего квартала, %;

- темп роста оборота розничной торговли

соответствующего квартала, %;

- темп роста оборота розничной торговли в целом за

год, %;

- темп роста оборота розничной торговли в целом за

год, %;

- количество месяцев .

- количество месяцев .

=  = 0,62

= 0,62

Рассчитаем

коэффициент вариации, формула 2.2[3]:

где

(2.2)

где

(2.2)

-

коэффициент вариации, %

-

коэффициент вариации, %

=

= = 0,59%

= 0,59%

Рассчитаем

коэффициент равномерности, формула 2.3:

КР = 100

- ,

где (2.3)

КР -

коэффициент равномерности, %

КР = 100

– 0,59= 99,41 (%)

Колеблемость

квартальных темпов роста от среднегодового значения составила в нашей ситуации 0,62

%. Коэффициент вариации составил 0,59%. Так как коэффициент равномерности больше

95% (коэффициент равномерности равен 99,41%) надо заметить, что развитие

оборота розничной торговли производится равномерно.

Для оценки распределения оборота розничной

торговли по отдельным кварталам отчетного года осуществим расчет индексов

сезонности (табл. 2.6).

Таблица 2.6 - Исходные и расчетные данные для

определения индексов сезонности оборота розничной торговли по кварталам

анализируемого периода предприятия, млрд. руб.

|

Кварталы

|

Оборот розничной торговли за квартал

(Pi)

|

Сумма квартальных значений

|

Среднеквартальное значение()

|

Индекс

сезонности(гр. 5стр.1 /итог гр.5 *100

|

|

2016 год

|

2017 год

|

|

1

|

6496,3

|

6746,9

|

13243,2

|

6621,6

|

91,14

|

|

2

|

6764,1

|

7149,3

|

13913,4

|

6956,7

|

95,75

|

|

3

|

7258,0

|

7677,8

|

14935,8

|

7467,9

|

102,79

|

|

4

|

7798,9

|

8230,0

|

16028,9

|

8014,45

|

110,32

|

|

Итого год

|

28317,3

|

29804,0

|

58121,3

|

7265,16

|

-

|

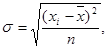

Самые большие показатели индекса сезонности

приходятся на IV квартал и составляет 110,32%. Среднеквартальное значение

оборота в этом квартале составляет 8014,45 млрд.. руб., самое низкое значение

индекса сезонности показывается в 1 квартал и составляет 91,14%.

Среднеквартальное значение оборота в этом квартале равняется 6621,6 млрд. руб.

Представим на рисунке2.7 индексы сезонности

предприятия ПАО «Магнит»

Рисунок 2.7 – Индексы сезонности ПАО «Магнит»

Рассмотрим динамику товарооборота по структуре и составу в таблице

2.7

Таблица 2.7 - Динамика оборота розничной торговли в

физическом выражении по видам товаров в 2015-2017 гг.

|

Показатель

|

2015 год

|

2016 год

|

2017 год

|

отклонение, 2017 к 2015

|

Темп роста, 2017 к 2015

|

|

Оборот розничной торговли, млрд.руб.

|

27526,8

|

28317,3

|

29804,0

|

2277,2

|

108

|

|

Продовольственные товары, млрд. руб.

|

13412,3

|

13751,8

|

14359,3

|

947

|

107

|

|

непродовольственные товары, млрд. руб.

|

14114,5

|

14565,5

|

15444,7

|

1330,2

|

109

|

|

доля продовольственных товаров, %

|

48,7

|

48,6

|

48,2

|

-0,5

|

99

|

|

доля непродовольственных товаров, %

|

51,3

|

51,4

|

51,8

|

0,5

|

101

|

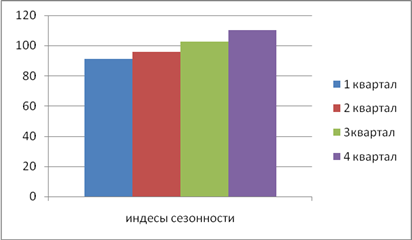

Изучив сведения таблицы, видим, что в структуре

основное место составляют непродовольственные товары в 2017 году их удельных вес

равнялся 51,8% что больше значения 2015 года на 0,5%. или на 1330,2 млрд.руб.

общий объем розничной торговли в 2017 году по сравнению с 2015 годом вырос на

8%.

Представим динамику оборота розничной торговли

по группам товаров на рисунке 2.8

Рисунок 2.8 -

Динамика оборота розничной торговли по группам товаров

По рисунку наглядно видно, что в течение изучаемого

периода, наблюдается положительная динамика как продовольственных , так и не

продовольственных товаров

Таблица 2.8 – Структура товарооборота по гуппам

товаров

|

Товарная группа

|

2015 год

|

2016 год

|

2017 год

|

отклонение, 2017 к 2015, млрд.руб.

|

|

Млрд. руб.

|

%

|

%

|

Млрд. руб.

|

%

|

|

Мясо и птица

|

2848,0

|

21,2

|

2108,0

|

15,3

|

2695,6

|

18,8

|

-152,4

|

|

Колбасные изделия

|

1026,6

|

7,7

|

1336,0

|

9,7

|

1454,0

|

10,1

|

427,4

|

|

Хлебобулочные изделия

|

331,5

|

2,5

|

344,1

|

2,5

|

371,5

|

2,6

|

40

|

|

Овощи, фрукты

|

1153,4

|

8,6

|

1206,8

|

8,8

|

1374,3

|

9,6

|

220,9

|

|

Табачная продукция

|

955,5

|

7,1

|

1039,8

|

7,6

|

1115,4

|

7,8

|

159,9

|

|

Пиво

|

2507,9

|

18,7

|

2394,7

|

17,4

|

2317,1

|

16,1

|

-190,8

|

|

Вино-водочные товары

|

1434,8

|

10,7

|

1584,9

|

11,5

|

1553,6

|

10,8

|

118,8

|

|

мороженное

|

1026,6

|

7,7

|

1096,5

|

8,0

|

1181,8

|

8,2

|

155,2

|

|

Прочие продовольственные товары

|

2128,0

|

15,9

|

2641,0

|

19,2

|

2296

|

16,0

|

168

|

|

Всего продовольственная группа

|

13412,3

|

100

|

13751,8

|

100

|

14359,3

|

100

|

947

|

|

Бытовая химия

|

2352,4

|

16,7

|

2150,0

|

14,8

|

2800,5

|

18,1

|

448,1

|

|

Чистящие и моющие средства

|

1056,8

|

7,5

|

1083,5

|

7,4

|

1950,3

|

12,6

|

893,5

|

|

Корма для животных

|

2508,0

|

17,8

|

2705,3

|

18,6

|

2380,0

|

15,4

|

-128

|

|

Посуда

|

2405,9

|

17,0

|

2200,8

|

15,1

|

2503,2

|

16,2

|

97,3

|

|

Одежда

|

3285,6

|

23,3

|

3000,0

|

20,6

|

2985,8

|

19,3

|

-299,8

|

|

Прочие непродовольственные товары

|

2505,8

|

17,8

|

3425,9

|

23,5

|

2824,9

|

18,3

|

319,1

|

|

Всего непродовольственная группа

|

14114,5

|

100,0

|

14565,5

|

100,0

|

15444,7

|

100,0

|

1330,2

|

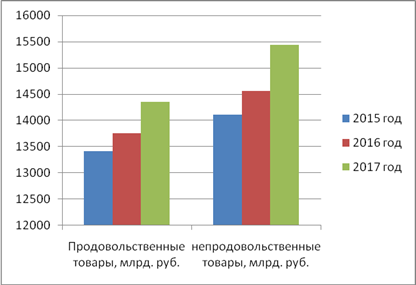

Изучив показатели таблицы, видим, что в составе

продовольственной продукции больше всего пользуются спросом: в 2015 году мясо и

птицы 21,2%, в 2016 году прочие продовольственные товары 19,2%, в 2017 году

мясо и птица 18,8%. Это характеризует нестабильность покупательского спроса.

Наименьший удельный вес зафиксирован на протяжении всего изучаемого периода за

группой хлебобулочные изделия: в 2015 году -2,5%, в 2016 году – 2,5%, в 2017

году -2,6%

В структуре непродовольственных товаров наибольшим

спросом пользуются: в 2015 году одежда - 23,3%, в 2016 году прочие

непродовольственные товары - 23,5%, в 2017 году одежда - 19,3%.

Наименьший удельный вес имеют чистящие и моющие средства: в 2015 году – 7,5%, в 2016

году -7,4 %, в 2017 году – 12,6%.

Рассмотрим на рисунке структуру продовольственных и

непродовольственных товаров в 2017 году.

Рисунок 2.9 –

структура розничного товарооборота по товарным группам в 2017 году

Анализ товарооборота дает возможность оценивать

соответствие имеющихся продуктов потребительскому спросу для формирования

необходимых мер по ускорению оборачиваемости товаров, оптимизации структуры

товарооборота, росту объема продаж, ритмичности и равномерности продаж.

Из всего указанного выше можно сформулировать вывод о

том, что покупатели магазинов розничной сети «Магнит» снизили потребление мяса

и птицы, взамен чего повысили покупки колбасных изделий. Также снизилось

потребление пива, но клиенты стали больше покупать табачные изделия.

Основной фактор успешного развития товарооборота - обеспеченность

и рациональность применения товарных ресурсов.

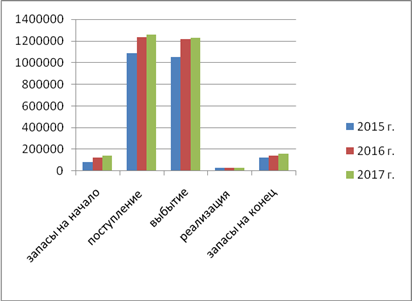

По ПАО «Магнит» сведения о движении товарных запасов показаны в

таблице 2.9

Таблица 2.9 - Товарный баланс ПАО «Магнит» за 2015-2017 гг.

|

Показатели

|

2015 г., млн. руб.

|

2016 г. ,млн. руб.

|

2017 г., млн. руб.

|

Отклонение в сумме, млн. руб.

|

Влияние на изменение товарооборота (+,-)

|

|

Запасы товаров на начало года

|

84546,63

|

122185,92

|

139983,37

|

55436,74

|

+55436,74

|

|

Поступление товаров

|

1087435,33

|

1232762,82

|

1257103,91

|

169668,6

|

+169668,6

|

|

Прочее выбытие товаров

|

1049796,04

|

1214965,38

|

1230871,34

|

181075,3

|

-181075,3

|

|

Запасы товаров на конец года

|

122185,92

|

139903,37

|

157215,95

|

35030,03

|

-35030,03

|

|

Реализация товаров

|

27526,8

|

28317,3

|

29804,00

|

2277,2

|

2277,2

|

Розничный товарооборот ПАО «Магнит» увеличился в 2017 году по

сравнению с 2015 годом на 2277,2 млн. руб., в том числе за счет воздействия

таких факторов, как:

- увеличение запасов на начало года увеличило реализацию продукции

на 55436,74 млн. руб.;

- увеличение поступления запасов повысило товарооборот на 169668,6 млн. руб.;

- увеличение прочего выбытия запасов снизило товарооборот на 181075,3 млн. руб.;

- увеличение запасов на конец года снизило товарооборот на 35030,03 млн. руб.

Для наглядности представим на рисунке 2.10

Рисунок 2.10- Товарный баланс

Недостатком применения поступающих на фирму товарных запасов

считается их неполное использование в товарообороте, что стало результатом

завоза продукции, которая имеет высокую цену, что понизило спрос клиентов на

них, нарушением ритмичности отгрузки продукции поставщиками, которые связанны с

магазином договорными обязательствами. Часть продукции, которая поступила в ПАО

«Магнит» в излишнем количестве и в конце года, осталось на остатках запасов,

что может свестись к замедлению оборачиваемости оборотных средств, которые

инвестированы в товарные запасы, и появлению потерь.

Товарооборот ПАО «Магнит» изменился также под влиянием таких

факторов:

- воздействие цен,

- обеспеченность трудовыми ресурсами и результативность труда

торговых сотрудников;

- состояние и результативность применения материально -

технической базы фирмы.

Для определения воздействия цен на величину товарооборота

вычисляется сопоставимый товарооборот в ценах прошлого года. Данные занесем в

таблицу 2. 10

Таблица 2.10 - Товарооборот ПАО «Магнит» в действующих и

сопоставимых ценах за 2016-2017 г.

|

Год

|

Товарооборот в действующих ценах, млрд.

руб.

|

Индекс цен

|

Товарооборот в сопоставимых ценах, млрд.

руб.

|

|

2016

|

28317,3

|

102,9

|

27519,24

|

|

2017

|

29804,0

|

105,3

|

28303,89

|

Воздействие изменения цен = 29804,00 - 28303,89 = 1500,11 млрд.

руб.

Есть два пути роста ресурсов:

- за счет роста ресурсов – экстенсивный путь развития,

- за счет ресурсоотдачи – интенсивный.

Кроме того за счет изменения физического объема товарооборота:

28303,89-27519,24 = 784,65 млрд. руб.

Итого воздействия: 1500,11+784,65 = 2284,76 млрд. руб.

Для установления воздействия трудовых ресурсов применим метод разницы

(формула 2.4 ):

ПТ = Т/Ч, где (2.4)

ПТ – производительность труда;

Ч – численность рабочих

Т – Товарооборот

Данные занесем в таблицу 2.11

Таблица 2.11 – Сведенья для расчета воздействия трудовых ресурсов

на товарооборот ПАО «Магнит» за 2016-2017 г.

|

Показатели

|

2016 г.

|

2017 г.

|

Отклонение

(+,-)

|

|

Товарооборот

в действующих ценах, млрд. руб.

|

28317,3

|

29804,0

|

1486,7

|

|

Численность

персонала, чел.

|

230266

|

247 469

|

17203

|

|

Производительность

труда

|

122,97

|

120,44

|

-2,53

|

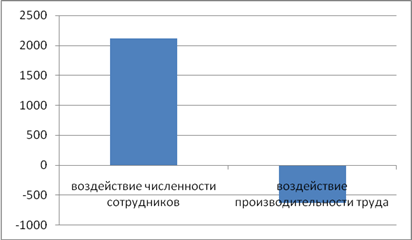

Воздействие численности сотрудников,(формула 2. 5):

(Чф-Чпл)*ПТпл, где (2.5)

Чф – численность 2017 г.;

ПТпл – производительность труда 2016 г..

Чпл – численность 2016 г.;

Воздействие производительности труда (формула 2.6):

(ПТф-ПТпл)*Чф, где (2.6)

ПТф – производительность труда 2017 г.;

ПТпл - производительность труда 2016 г.;

Чф – численность 2017 г..

Объединим сведения в таблице 2.12

Таблица 2. 12- Воздействие трудовых ресурсов на динамику

товарооборота ПАО «Магнит»

|

Фактор

|

Влияние на динамику

товарооборота

|

Сумма, млрд. руб.

|

|

воздействие численности сотрудников

|

17203*122,97/1000

|

2115,45

|

|

воздействие

производительности труда

|

-2,53*247 469/1000

|

-626,1

|

|

Итого

|

-

|

1489,35

|

Следовательно,

за счет увеличения численности сотрудников товарооборот вырос на 2115,45 млрд.

руб., а за счет снижения производительности труда товарооборот снизился на 626,35

млрд.руб. В результате, за счет трудовых ресурсов товарооборот вырос на 1489,35

млрд. руб.

Для

наглядности покажем на рисунке 2.11

Рисунок 2.11 – Влияние факторов

на динамику товарооборота

Суть

планирования товарооборота состоит в установлении его объема в стоимостном виде

на заданные периоды времени в будущем. Планирование товарооборота считается

инструментом поиска будущей прибыли фирмы, что дает возможность повысить

контроль за размещением и применением всех его ресурсов.

Для того

чтобы план товарооборота включал довольно реальные и точные показатели, при его

разработке надо принимать во внимание заданные принципы.

Во-первых,

разработка плана должна базироваться на учете и анализе итогов предыдущей

работы.

Во-вторых,

нужно правильно изучить любые тенденции, которые влияют на проведение процесса

продажи продуктов и появляются в изучаемый период времени. Изучаемый период

может объединять временной интервал от ряда месяцев до ряда лет. Однако

товарооборот текущего периода берется за базу при определении плановых данных.

При

составлении плана товарооборота надо установить и выделить все специфические

факторы, которые могут повлиять на создание будущих тенденций конъюнктуры

рынка.

Подбор и

изучение факторов надо проводить на базе анализа их достоверности и надежности.

Не надо принимать во внимание при планировании факторы, которые не базируются

на точных сведениях и не имеют твердого доказательства их достоверности. Этот

подход дает возможность наблюдать за появляющимися возможностями и

адаптироваться к корректировкам, которые происходят на рынке. План

товарооборота должен быть надежным инструментом руководства на фирме и базироваться

на достоверных сведениях. План реализации должен быть реально достижимым. Это -

управленческий инструмент, база для планирования и составления товарной

политики фирмы, базовых сведений хозяйственной работы.

Разработка

плана товарооборота может производиться согласно двум подходам. В соответствии

с первым подходом начальством торговой фирмы устанавливаются задачи и цели планирования

и плановые данные товарооборота. Далее такие сведения в более детализированной

форме распределяются по структуре продажи и структурным отделениям фирмы (секциям,

филиалам, отделам).

Второй

подход подразумевает обратные действия. При этом расчет данных продажи

осуществляется по структуре товарооборота и структурным отделениям, а далее эти

сведения объединяются в единый план товарооборота фирмы.

На

практике целесообразно применять оба эти подхода, так как разработка плана

считается текущим и непрерывным процессом, в котором нужно регулярно проводить координацию

планов и их корректировку в ходе применения.

Разработка

плана объема товарооборота можно осуществлять на базе применения количественных

методов, за счет поиска тенденций изменения сведений по продажам за прошлые

периоды. Можно применять качественные методы, которые принимают во внимание

изменения в ближайшем будущем торговой фирмы (к примеру, действия конкурентов),

а также общеэкономические тенденции ( к примеру, рост ставки рефинансирования,

которая влияет на стоимость кредитов, понижение курса рубля).

Важно

правильно подобрать метод планирования, так как от этого находится в

зависимости точность выполнения плана. Подбор метода планирования находится в

зависимости от: цели составления плана; исходных данных, полученных в ходе анализа

товарооборота, ее достоверности и точности; периода, на который составляется план;

опыта, который имеется у фирмы в области планирования; затрат, которые связаны

с составлением плана; наличия вычислительной техники и программного обеспечения.

Для

получения более надежного плана товарооборота необходимо применять разные

методы расчетов, что сформирует многовариантность плановых расчетов. Наличие ряда

вариантов плана и оценка расхождений между ними дают возможность подобрать и

обосновать самый реальный и подходящий вариант плана, который соответствует критерию

оптимальности. Все расчеты осуществляются в сопоставимых ценах, которые

действуют на начало планового периода.

Составление

плана товарооборота производится разными методами, которые имеют разную степень

формализации. Их применение, однако, имеет ряд ограничений.

Экономико-статистические

методы - это самые распространенные методы разработки плана товарооборота. Их использование

находится в зависимости от заданных условий.

Если фирма

имеет только ряд статистических сведений, которые характеризуют изменение

товарооборота во времени, то плановые данные можно определить с помощью

экстраполяции. Экстраполяция производится разными приемами. Подбор метода