Организация процесса кредитования по кредитному продукту «Кредитная карта» (на примере ООО «Русфинанс Банк»)

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

МУРМАНСКОЙ ОБЛАСТИ

ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ

ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ МУРМАНСКОЙ ОБЛАСТИ

МУРМАНСКИЙ КОЛЛЕДЖ ЭКОНОМИКИ И

ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ

КУРСОВАЯ

РАБОТА

ПО

ПРОИЗВОДСТВЕННОМУ МОДУЛЮ 02 «ОСУЩЕСТВЛЕНИЕ КРЕДИТНЫХ ОПЕРАЦИЙ»

На

тему «Организация процесса кредитования по кредитному продукту «Кредитная

карта» (на примере ООО «Русфинанс Банк»)»

Выполнил студент

(Ф. И. О.)

Проверил

преподаватель

(Ф. И. О.)

г.

Мурманск

2017

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ

ОСНОВЫ ОРГАНИЗАЦИИ ПРОЦЕССА КРЕДИТОВАНИЯ С ПРИМЕНЕНИЕМ КРЕДИТНЫХ КАРТ. 4

1.1 Понятие кредитных карт. 4

1.2 Анализ рынка кредитных

карт. 7

ГЛАВА 2. ОРГАНИЗАЦИЯ

ПРОЦЕССА КРЕДИТОВАНИЯ С ПРИМЕНЕНИЕМ КРЕДИТНЫХ КАРТ В ООО «РУСФИНАНС БАНК». 12

2.1 Общая

характеристика и анализ финансового состояния кредитной организации «Русфинанс

Банк». 12

2.2 Организация процесса

кредитования по кредитному продукту «Кредитная карта» в ООО «Русфинанс Банк». 18

2.3 Проблемы и

перспективы использования кредитных карт. 22

ЗАКЛЮЧЕНИЕ. 25

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 27

Актуальность выбранной

мною темы заключается в том, что кредитные карты набирают все большую

популярность в настоящее время. Согласно независимым исследованиям, треть

россиян обладает хотя бы одной «кредиткой», что означает, что продукт

востребован и релевантен. Он занимает приличную часть деятельности объекта

моего исследования, ибо многие его клиенты активно пользуются кредитными

картами. С помощью исследования можно изучить данную сферу банковской

деятельности и получить значимую информацию.

Объектом исследования

является ООО «Русфинанс Банк».

Предметом исследования

является деятельность ООО «Русфинанс Банк» по выпуску и обслуживанию кредитных

карт.

Целью исследования является

исследование деятельности ООО «Русфинанс Банк» по выпуску и обслуживанию

кредитных карт, изучение условий кредитования, тарифов и порядка работы по тем

или иным операциям, а также выявление проблем и методов совершенствования рынка

кредитных карт.

Задачи исследования:

1. Изучить

теоретический материал по кредитным картам, их преимуществам и недостаткам, а

также провести анализ данного рынка за последние годы.

2. Проанализировать

структурный анализ бухгалтерской отчетности и сведений о доходах и расходах

кредитной организации за последние 2 года. Сделать соответствующие выводы.

3. Определить

проблемы и перспективы российского рынка кредитных карт.

ГЛАВА

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ ПРОЦЕССА КРЕДИТОВАНИЯ С ПРИМЕНЕНИЕМ

КРЕДИТНЫХ КАРТ

1.1

Понятие кредитных карт

Кредитная

карточка представляет собой банковскую пластиковую карточку, на которой

находятся денежные средства, оформленного (выданного) кредита. Возможность

многократно использовать кредитную карту является главным её отличием от

обычного кредита. Пользоваться деньгами с карточки клиент может сколько угодно

раз, при условии, что перед следующим снятием денежных средств, он погасил

предыдущий долг на карте.

Самыми

распространенными видами карт являются: VISA; Мастеркард; Американ Экспресс.

Они позволяют рассчитываться в магазинах за товары, услуги и снимать наличные

денежные средства в банкомате.[1]

По набору,

предоставляемых услуг, стоимости обслуживания, величины кредитной линии и

наличии различных скидок и бонусов при покупке, пластиковым картам

присваиваются следующие статусы:

-

Classic/Mass.

Предоставляют стандартный набор услуг. По умолчанию оформляется для всех

клиентов любого банка;

-

Gold

(золотой). Кредитный лимит выше, чем у классической карты. Наличие

спецпредложений при оплате данной карточкой: консьерж-сервис (бронирование

билетов, мест в отеле, ресторане, предоставление информации о существующих

скидках), оказание юридической и медицинской помощи за границей, скидки в

некоторых магазинах;

-

Platinum

(платиновый). Показывает высокий статус клиента, т.к. обслуживание такой

карточки может достигать 15000 рублей в год, и оформить кредитную карту без

справки о доходах невозможно. Расширяется список по спецпредложениям для

владельца карточки. Помимо этого, на товар, оплаченный такой карточкой

автоматически увеличивается срок гарантии и распространяется страховка от кражи,

потери или поломки в течение 3х месяцев;

-

Кобрендинговые

- элитные карточки ограниченного тиража. Такие карты помимо спецпредложений

имеют возможность «зарабатывать» своему владельцу бонусы при покупке товаров.

Их можно потратить на покупку авиабилетов, либо товаров в крупных торговых

сетях. Медицинская страховка таких карт распространяется не только на ее

владельца, но и его детей до 18 лет. Оплачивает непредвиденные расходы в

дороге. Консьерж-сервис по запросу организует доступ к закрытым спецконцертам и

показам.

Удобство использования

в повседневной жизни кредитной карты сегодня неоспоримо. Часто можно увидеть

предложения от банков, отличающиеся друг от друга набором разнообразных услуг и

предложений[2].

Многообразие пластиковых карт может запутать любого. Поэтому стоит выделить

общие положительные и отрицательные черты для всех карт.

Достоинства:

1.

Кредитная

карточка – это круглосуточный доступ к личному банковскому счету.

2.

Финансовая

свобода. При появлении кредитной карты человек становится свободным от

зарплаты. Он может совершать покупки, когда это выгодно или необходимо, не

отказывая себе в устоявшемся укладе жизни.

3.

Простота

оформления. Многих привлекает возможность приобретения кредитной карты без

справок. Поэтому многие банки предоставляют карты лишь по предъявлению двух

документов, удостоверяющих личность: паспорт (обязательно) и удостоверение

водителя, например. Кроме того, некоторые банки предоставляют возможность

оформить кредитную карту без справок по паспорту не выходя из дома посредством интернета.

Экспресс-карты можно оформить в течение 30 минут, однако не все финансовые

учреждения их выпускают.

4.

Кобрендинг.

При оплате пластиковой карточкой в определенных торговых сетях начисляются

баллы ее владельцу. Перечень таких торговых сетей предоставляется клиенту при

заключении договора с банком.

5.

Бонусы.

Владельцам карт предоставляются скидки при совершении покупок в виде

возвращения процентов от суммы товара на карточку держателя. Кроме того, при

покупке начисляются бонусы, которыми можно оплатить услуги или товары.

6.

Лояльные

программы. Некоторые банки и компании, предоставляющие услуги, являются

партнерами. Так, например, при оплате мобильных услуг накопленные бонусные

баллы можно поменять на товары от мобильной компании. Либо при покупке билетов

определенной компании, которую укажет банк, клиент получает бонусы, которыми

можно пользоваться в качестве скидки при оплате авиабилетов этой компании.

7.

Бесплатная

ссуда. Возможность пользоваться кредитом без процентов в оговоренный «льготный»

срок, который составляет в среднем до 1-го месяца. Т.е. можно потратить

кредитные средства и вернуть на карточку не позднее 30-дневного срока – в таком

случае проценты начислены не будут.

8.

Удобна

при выезде за границу. Денежные средства, провозимые через границу на кредитной

карточке, не нужно декларировать.

Недостатки:

1.

Комиссии.

Можно оформить карту кредитную без справок, но невозможно оформить кредитку без

комиссий. Плата берется за выпуск карты, обслуживание и снятие наличных.

Некоторые банки за обслуживание карточки берут от 150 рублей до 15000 в год.

Первый год комиссии могут не браться. Снятие наличных обычно обходится в

среднем 3-5% от суммы.

2.

Мошенничество.

При использовании наличных денежных средствах опасность одна и не часто

случается – кража или потеря. При наличии кредитной карты, мошенники могут

получить данные клиента и ежемесячно красть небольшие суммы, пока жертва не

догадается о пропаже.

3.

Не

все торговые точки имеют в наличии терминал, что делает невозможным

использование кредитной карточки в этих местах. Приходится искать близко

расположенный банкомат, чтобы снять наличные.

Из-за финансовых

потрясений последних лет рынок кредитных карт, как и любой рынок финансовых

услуг, испытывает определенный спад, однако и сейчас многие люди находят для

себя множество причин для открытия кредитной карты. Так, на 1 января 2017 г.

было выдано более 36 млн кредиток, то есть, сегодня в среднем каждый третий

россиянин имеет в своем кошельке этот банковский продукт, а порой и в

нескольких экземплярах. Только в январе 2017 г. было выдано 650 тысяч кредиток.

И хотя эта цифра на 34% ниже показателей за аналогичный период 2016 г.,

потенциал у продукта крайне высок.

Каков рынок сейчас?

После уменьшения ЦБ РФ ключевой ставки до 10% годовых в сентябре 2016 г.

«тарифы» на кредитные карты заметно изменились. Это является хорошей тенденцией

для рынка в целом, особенно после ее значений в 2014-2015 годах. Однако

потребители не считают, что повышение ставок еще в 2015 году сделало карты невыгодным

банковским продуктом.

На рисунке 1 вы можете

наблюдать долю кредитных карт в крупнейших банках России.

Рис 1. Доля кредитных карт в

крупнейших банках России

Ситуация на рынке

кредитных карт (по долям продуктов) не особо отличается от ситуации на других

рынках банковских продуктов. Лидирует «Сбербанк России», за ним идут «ВТБ 24» и

«Альфа-Банк» - три крупнейших банка в РФ.

Также весьма

интересными мне кажутся данные распределения пользователей карт по регионам

(рис. 2).

Рис. 2.

Количество владельцев карт в разных регионах (на 1000 человек)

Нестабильная

экономическая ситуация заставила кредитные организации пересмотреть и политику

выдачи карт. Сегодня при оформлении кредиток банки строже проверяют

потенциальных заемщиков и предоставляют особые условия тем, кто постоянно

пользуется их услугами. Клиент банка может оформить карту с большим лимитом и

меньшим годовым процентом, чем человек «с улицы». Иными словами, банки «хотят»

видеть более надежных клиентов. Но при этом борьбу за них никто не отменял —

каждое кредитное учреждение старается предложить уникальный продукт.

Главными инструментами

привлечения клиентов являются программы лояльности, а какие именно, каждый банк

выбирает сам. Это могут быть мили, баллы, «кэшбек». Стоит сказать, что

несколько крупных коммерческих организаций после кризиса конца 2014 – начала

2015 г. ушли с рынка, но большинство банков продолжает выпускать кредитные

карты. На сегодня кредитки предлагают десятки банков — всего более 60. Среди

них «ЮниКредит Банк», «Сбербанк», «ОТП Банк», «ВТБ 24», «Тинькофф Банк», «Банк

Хоум Кредит», «Росбанк», «Восточный Экспресс» и другие.

Как мы уже отмечали,

после декабря 2014 г. многие банки изменили условия обслуживания — так,

например, возрос процент за снятие наличных, в 2017 г. он составляет 3,5–8,9%. Установленный

размер минимальной комиссии является достаточно высоким, что делает пользование

кредитной картой дорогим, как считают специалисты. К тому же банки

устанавливают минимальные суммы обналичивания — от 150 до 600 рублей.

Изменились и процентные

ставки. По данным Frank Research Group, с февраля по март 2015 года индекс

минимальных ставок по кредитным картам увеличился на 0,07 процентного пункта, с

26,95 до 27,02%, а индекс максимальных ставок подрос на 1,28 п.п., с 36,45 до

37,73%.

И тем не менее

кредитные карты в 2016 г. все равно остаются одним из самых удобных кредитных

инструментов как для заемщиков, так и для банков. Первые с их помощью могут

брать в долг ровно столько, сколько нужно, и тогда, когда нужно, при этом

пользоваться деньгами банка и не платить проценты. А вторые имеют возможность

управлять лимитами по карте с учетом изменяющегося риска заемщика. Кроме того,

по мнению многих экспертов, скоро ожидается восстановление темпов роста этого

сегмента розничного кредитования.

Средние по рынку

условия кредитования и стоимость обслуживания банковских кредитных карт в 2016

г.:

-

кредитный

лимит — от 10 000 до 600 000 рублей;

-

стоимость

обслуживания — 0 –6000 рублей в год;

-

минимальный

ежемесячный платеж — 5–7% в месяц от суммы долга по карте;

-

льготный

период — 50–100 дней;

-

санкции

за просрочку — 0,1-2% от суммы кредита за каждый день и штраф за просрочку от

500 до 1000 рублей;

-

процент

за снятие наличных и денежные переводы — 4–7%;

-

скорость

оформления карты — 2–7 дней;

Банкиры отмечают, что

рынок кредитных карт еще далек от насыщения. В отличие от других сегментов

потребительского кредитования (автокредитования или ипотеки), этот сегмент не

требует длинного фондирования в несколько лет, не зависит от какой-то отдельной

категории товаров, и потребители здесь не так чувствительны к уровню ставки. Процентные

ставки по таким банковским продуктам, как кредитные карты, в последние два года

особенно не колебались. Кардинальных изменений в ближайшей перспективе ждать не

приходится, ситуация на политической и экономической арене пока слишком

непредсказуема, чтобы финансовые учреждения стали что-то всерьез менять.

Несмотря на спад в экономике, кредитные карты сами по себе были и являются

важным инструментом стимулирования потребительского спроса, поэтому

заинтересованность в продукте сохранится и у банков, и у их клиентов. Тем более

что опыт Европы и США демонстрирует — сегмент кредитных карт хорошо держится в

сложные для экономики периоды и затем показывает стремительное восстановление и

даже рост.

ГЛАВА

2. ОРГАНИЗАЦИЯ ПРОЦЕССА КРЕДИТОВАНИЯ С ПРИМЕНЕНИЕМ КРЕДИТНЫХ КАРТ В ООО

«РУСФИНАНС БАНК»

ООО «Русфинанс Банк» –

стопроцентная дочерняя компания ПАО РОСБАНК. Он специализируется на выдаче

потребительских кредитов через сеть более 25 000 партнеров (розничные сети и

автодилеры) и собственные представительства региональной сети в 68 регионах

России от Калининграда до Владивостока, а также предоставляет дистанционные

кредиты через контакт-центр.

Являясь одним из

лидеров рынка, Русфинанс Банк предлагает наиболее полный спектр услуг в сфере

потребительского кредитования:

·

автокредитование;

·

кредитование

в точках продаж;

·

выпуск

кредитных карт;

·

предоставление

кредитов наличными.

Русфинанс Банк входит в

ТОП-3 ведущих банков в сфере автокредитования в России[3] и входит в

пятерку лидеров на рынке потребительского кредитования в точках продаж[4].

В этой главе мы

рассмотрим структурный анализ балансового отчета вышеуказанной коммерческой

организации, а также его структуру доходов и расходов, затем проведем анализ статистической

информации и сделаем соответствующие выводы.

Балансовый отчет (или

баланс) — это детализированное представление активов, обязательств и

собственного капитала предприятия в денежном выражении на конкретный момент

времени.

В одной части — активе —

представлены средства, принадлежащие ООО «Русфинанс Банк» или находящиеся под

его контролем (все, чем оно владеет на 1 января соответствующего года). Иными

словами, эта часть баланса показывает, во что вложены (инвестированы) деньги в

данном бизнесе.

Другая часть баланса —

обязательства и капитал — отражает источники средств, использованные для

финансирования активов. Иными словами, эта часть баланса показывает, откуда

были получены денежные средства для ведения деятельности вышеуказанной

коммерческой организации, т. е. требования к предприятию различных сторон,

предоставивших необходимые для его функционирования финансовые ресурсы.

Ознакомиться со

структурным анализом балансового отчета ООО «Русфинанс Банк» можно с помощью

таблицы 1, расположенной ниже.

Таблица 1 – Структурный анализ

балансового отчета ООО «Русфинанс Банк»

|

Показатель

|

На 01.01.2016

|

Уд. вес, %

|

На 01.01.2017

|

Уд. вес, %

|

Отклонения

|

|

Абсолют.

|

Относит.

|

|

1. АКТИВЫ

|

102 417 873

|

100,0

|

107 118 728

|

100,00

|

4700855

|

4,4

|

|

1.1

Наличность

|

1 038 059

|

1,0

|

1 510 022

|

1,4

|

471963

|

31,3

|

|

1.2 Обязательные резервы

|

175 399

|

0,2

|

96 961

|

0,1

|

-78438

|

-80,9

|

|

1.3

Ссудная задолженность

|

99 267 370

|

96,9

|

103 533 795

|

96,7

|

4266425

|

4,1

|

|

1.4

Вложения в ценные бумаги

|

0

|

0,0

|

3 273

|

0,0

|

3273

|

100,0

|

|

1.5

Дебиторская задолженность

|

598 775

|

0,6

|

681 601

|

0,6

|

82826

|

|

1.6

Имущество

|

317 727

|

0,3

|

537 675

|

0,5

|

219948

|

40,9

|

|

1.7

Прочие активы

|

300 136

|

0,3

|

47 942

|

0,0

|

-252194

|

-526,0

|

Продолжение таблицы 1

|

2. ПАССИВЫ

|

102417873

|

100,0

|

107 118 728

|

100,0

|

4700855

|

4,4

|

|

2.1.

Собственные средства

|

19 631 184

|

19,2

|

19 888 601

|

18,6

|

0257417

|

1,3

|

|

2.1.1 Уставный капитал

|

1201696

|

1,2

|

1 201 696

|

1,1

|

0

|

0,0

|

|

2.1.2 Нераспределенная

прибыль прошлых лет

|

5 775 550

|

5,6

|

5 175 550

|

4,8

|

-600000

|

-11,6

|

|

2.1.3 Неиспользованная

прибыль (убыток) за отчетный период

|

1190103

|

1,2

|

2 048 195

|

1,9

|

858092

|

41,9

|

|

2.2 Резерв на возможные

потери

|

14299900

|

14,0

|

13 208 671

|

12,3

|

-1091229

|

-8,3

|

|

2.3 Привлеченные средства

|

63987691

|

62,5

|

70 515 910

|

65,8

|

6528219

|

9,3

|

|

2.4. Прочие обязательства

|

4370068

|

4,3

|

3 296 617

|

3,1

|

-1073451

|

|

3. Активы, приносящие

прямой доход

|

99267370

|

96,9

|

103 537 068

|

96,7

|

4269698

|

4,1

|

|

4. Обязательства,

генерирующие процентные выплаты

|

63987691

|

62,5

|

70 515 910

|

65,8

|

6528219

|

9,3

|

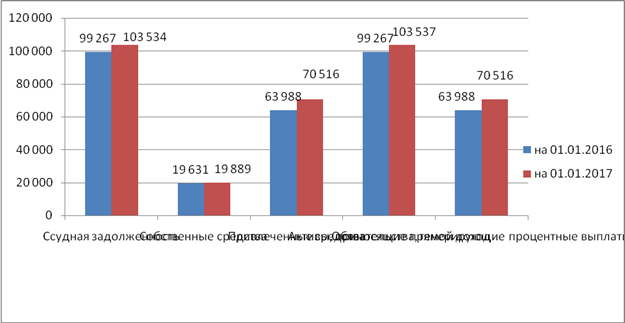

Вывод: наиболее

значительную долю в активах баланса составляет статья 1.3 «Ссудная задолженность»

(96,7%), что означает, что предприятие выдает большое количество ссуд своим

клиентам-заемщикам. Доля этот статьи увеличилась на 4266425

тыс. руб. В противоположной части баланса, в пассиве, наибольшую долю занимают

привлеченные средства (65,8%), доля которых к 2017 году увеличилась на 6528219

тыс. руб. Этот показатель довольно мал при ссудной задолженности, значительно

превышающей привлеченные средства (на целых 33018 тыс. руб.). Это

свидетельствует о том, что предприятие низколиквидное, т.е для осуществления

ссудных выплат им приходится использовать не только привлеченные, но и

собственные средства (составляющие всего 18,6% от пассивов организации),

поэтому у ООО «Русфинанс Банк» могут возникать проблемы с платежеспособностью

при наступлении определенных обстоятельств. Правда, увеличение привлеченных

средств больше, чем ссудной задолженности, что свидетельствует о незначительном

повышении ликвидности.

Активы, приносящие

доход, увеличились на 4270 тыс. руб. (к январю 2017 года составляют 103 537

тыс. руб). Обязательства, генерирующие процентные выплаты, также увеличились на

6528 тыс. руб. (к январю 2017 года составляют 70516 тыс. руб.).

Информацию по

изменениям ключевых балансовых статей можно увидеть на рисунке 3.

Рис. 3 – Основные статьи балансового отчета

Доходами организации

признается увеличение экономических выгод в результате поступления активов

(денежных средств, иного имущества) и (или) погашения обязательств, приводящее

к увеличению капитала этой организации, за исключением вкладов участников

(собственников имущества).

Расходами организации

признается уменьшение экономических выгод в результате выбытия активов

(денежных средств, иного имущества) и (или) возникновения обязательств,

приводящее к уменьшению капитала этой организации, за исключением уменьшения

вкладов по решению участников (собственников имущества).

Прибылью называется

получаемая разница между доходами, которые были выручены в результате продажи

продукции, и финансовыми расходами, связанными с производством товара. Данный

показатель считается наиболее важным экономике. Только он в полной мере

способен отображать уровень эффективности деятельности любой организации

Структура доходов и

расходов предприятия, а также его прибыль отражена в таблице 2.

Таблица 2 – Доходы, расходы и прибыль предприятия

|

Статьи доходов и расходов

|

На 01.01.2016

|

На 01.01.2017

|

Абсолют. Откл.

|

Относит. Откл.

|

|

Доходы

|

|

|

|

|

|

Процентные доходы

|

19 900 447

|

17 493 615

|

-2 406 832

|

-12,1

|

|

Доходы от операций с иностранной валютой

|

4 461

|

2 185

|

-2 276

|

-51,0

|

|

Доходы от переоценки иностранной валюты

|

586 336

|

206 547

|

-379 789

|

-64,8

|

|

Комиссионные доходы

|

439 652

|

776 045

|

336 393

|

76,5

|

|

Доходы от разовых операций

|

157 184

|

192 689

|

35 505

|

22,6

|

|

Доходы от прочих операций

|

2 865 534

|

3 174 255

|

308 721

|

10,8

|

|

Прочие операционные доходы

|

3 022 718

|

3 366 944

|

344 226

|

11,4

|

|

Доходы от восстановления резервов на

возможные потери

|

7 204 918

|

5 948 065

|

-1 256 853

|

-17,4

|

|

|

|

|

|

Процентные расходы

|

8 317 803

|

7 226 583

|

-1 091 220

|

-13,1

|

|

Расходы от операций с иностранной

валютой

|

3 207

|

133

|

-3 074

|

-95,9

|

|

Расходы от переоценки иностранной валюты

|

561 269

|

233 524

|

-327 745

|

-58,4

|

|

Комиссионные расходы

|

1 052 728

|

173 019

|

-879 709

|

-83,6

|

|

Расходы от разовых операций

|

32 470

|

55 670

|

23 200

|

71,5

|

|

Расходы от прочих операций

|

288 049

|

123 061

|

-164 988

|

-57,3

|

|

Административно-управленческие расходы

|

8 865 968

|

9 634 651

|

768 683

|

8,7

|

|

Операционные расходы

|

9 186 487

|

9 813 382

|

626 895

|

6,8

|

|

Расходы по созданию резервов на возможные

потери

|

10 597 463

|

7 814 993

|

-2 782 470

|

-26,3

|

|

Возмещение ( расход ) по налогам

|

486 844

|

486 844

|

0

|

0,0

|

|

Чистые процентные доходы

|

11 582 644

|

10 267 032

|

-1 315 612

|

-11,4

|

|

Чистые непроцентные доходы

|

-586 755

|

581 373

|

1 168 128

|

-199,1

|

|

Чистые операционные доходы

|

2 577 485

|

10 598 658

|

8 021 173

|

311,2

|

|

Чистые доходы от изменения объемов

резервов на возможные потери

|

-3 392 545

|

-249 747

|

3 142 798

|

-92,6

|

10 626 062

|

12 348 421

|

1 722 359

|

16,2

|

|

Финансовый результат (балансовый) или

Прибыль (убыток) до налогообложения

|

1 439 575

|

2 532 813

|

1 093 238

|

75,9

|

|

Прибыль (убыток) после налогообложения

|

1 190 103

|

2 048 195

|

858 092

|

72,1

|

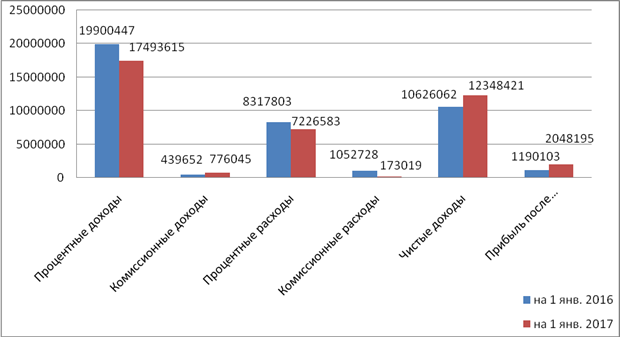

Вывод:

доходы коммерческой организации «Русфинанс Банк» превышают расходы в обоих

изучаемых периодах, что означает, что вышеуказанный банк находится в состоянии

профицита (получает прибыль, а не терпит убытки). Об этом свидетельствуют

некоторые статьи, например, «чистые доходы», «финансовый результат» и «прибыль

после налогообложения». Однако, к 2017 году уменьшилась такая доходная статья,

как «Процентные доходы» на 12,1%. Так как она является основной, это

существенно могло бы повлиять на финансовое состояние организации, но

увеличение по статьям «Комиссионные доходы» (на 76,5%), «Доходы от прочих

операций» (на 10,5%) и «Прочие операционные доходы» (на 11,4%), а также

снижение расходов по статьям «Процентные расходы» (на 13,1%) и «Комиссионные

расходы» (на 83,6%) помогло предприятию избежать снижения выручки, а, напротив,

значительно стимулировало ее рост.

Более

наглядно изменения по вышеуказанным статьям можно наблюдать на рисунке 4.

Рис. 4 – Основные статьи доходов, расходов и прибыль

2.2

Организация процесса кредитования по кредитному

продукту «Кредитная карта» в ООО «Русфинанс Банк»

В настоящее

время ООО «Русфинанс Банк» выпускает только один вид кредитных карт, который

называется «Кредитная карта VISA

ООО

«Русфинанс Банк»».

Ключевые

особенности кредитной карты:

-

возобновляемый

кредитный лимит по карте до 150000 рублей;

-

льготный

период до 50 дней;

-

cash-back

в

размере 1% от суммы покупок, который будет возвращаться клиенту на карту;

-

бесплатные

SMS-уведомления об операциях и

счет-выписки по карте.

С полным списком

особенностей вы сможете ознакомиться ниже.

Банком устанавливается

кредитный лимит в размере от 30000 до 150000 рублей. Это означает, что клиент

может совершать покупки в пределах заданной суммы кредитного лимита, просто

пользуясь картой.

Кредитный лимит для

карты может составлять до 50 дней, что означает, что взятая клиентом сумма

может быть возвращена полностью без процентов в течение этого промежутка

времени.

Вознаграждение (cash-back)

в размере 1% означает, что указанный процент от суммы покупок будет

возвращаться на карту клиента в качестве бонуса по действующей программе

лояльности.

Бесплатные SMS-уведомления

об операциях означают, что клиент будет получать на свой мобильный телефон

сообщения по факту каждого изменения суммы на счете, будь то списание или

пополнение средств, что позволяет контролировать расходы и не только. Выписки,

выдаваемые в банкоматах или филиалах банка также являются бесплатной услугой

для клиента.

Стоимость обслуживания

кредитной карты зависит от срока пользования ею:

-

первый

платеж (совершается после первой операции по карте) – 500 рублей;

-

второй

и третий платежи (через год и два года после первой операции соответственно) –

900 рублей.

Блокировка и перевыпуск

карты бесплатны.

Процентные ставки по

кредитной зависят от вида совершенной клиентом операции;

-

на

задолженность, включая сверхлимитную задолженность, по операциям покупок (за

исключением льготного периода) – 32% годовых;

-

на

задолженность, включая сверхлимитную задолженность, по операциям снятия

наличных – 35% годовых.

Месячный лимит на

снятие наличных составляет 7500 рублей, а комиссия за эту операцию – 4,9% от

суммы снятия, но не менее 150 рублей. Из вышеуказанных данных следует, что

совершение операций по карте выгоднее, чем снятие с нее наличных.

Обязательный платеж

составляет 6% от суммы основного долга + начисленные проценты, комиссии и

неустойка при наличии задолженности не менее 200 рублей, или сумма общей

задолженности, если сумма меньше 200 рублей. Неустойка (штрафные проценты)

начинает начисляться в случае возникновения просрочки с 5 календарного дня с момента

истечения срока уплаты. Комиссия за необоснованно опротестованную операцию

составляет 1500 рублей.

Заявка на получение

карты может быть оформлена:

1.

Через

интернет на официальном сайте ООО «Русфинанс Банк».

2.

По

телефону, указанному на официальном сайте.

3.

В

центре обслуживания клиентов.

Заявление может

рассматриваться до пяти рабочих дней, но обычно быстрее. В случае получения

положительного ответа потенциальный держатель карты должен явиться в центр

обслуживания клиентов для получения и активации карты. Этот процесс

сопровождается выбором PIN-кода

для карты и обязательной ее подписью, дабы карта стала действительной.

Принцип работы

кредитной карты заключается в следующем[5]:

1.

Владелец

карты получает карту с кредитным лимитом.

2.

По

карте совершаются покупки в течение расчетного периода, который начинается с

даты покупки, и длится в среднем 30 дней (в зависимости от месяца).

3.

Если

по карте подключены бонусы или кэш-бэк, то они начисляются, согласно

установленным правилам: обычно повышенный кэш начисляется с покупок в бонусных

категориях и 1% со всех остальных покупок.

4.

На

конец расчетного периода по кредитной карте делается выписка с указанием

потраченной суммы и суммой начисленных бонусов.

5.

Потраченная

сумма подлежит возврату на конец платежного периода, который начинается на

следующий день после окончания расчетного периода и длится 25 дней. Если клиент

не в силах полностью погасить долг в льготный период, то ему можно внести

минимальный платеж, который рассчитывается, исходя из долга – это 5% от суммы

задолженности. Остаток долга переносится к оплате на следующий платежный

период. К нему присоединяются проценты за предыдущий месяц и т.д., пока долг не

будет погашен.

6.

Таким

образом, пользователь может использовать кредитный лимит без уплаты процентов,

если будет укладываться в грейс-период. За совершенные покупки можно получать

бонусы в виде скидок или кэш-бэка. Лимит является возобновляемым, т.е. им можно

пользоваться постоянно.

С момента активации

карты клиент может пользоваться ей в полном объеме, оплачивая покупки в

магазинах или в сети Интернет или снимая средства в любом из банкоматов,

поддерживающих Visa.

Процесс оплаты картой

за покупку состоит из нескольких этапов. Благодаря современным технологиям это

все занимает несколько секунд:

1.

Карта

прокатывается через магнитный считыватель или вставляется в терминал чипом.

Технология PayPass позволяет просто прикоснуться карточкой.

2.

Платежный

терминал генерирует запрос на списание суммы со счета в «Русфинанс Банк».

3.

После

получения одобрения терминал пересылает запрос в платежную систему.

4.

Одобренный

запрос пересылается в сервера платежной системы в банк клиента.

5.

Запрашиваемая

сумма блокируется на карточном счете (резервируется).

6.

Клиент

по запросу вводит ПИН-код, который является электронной подписью клиента и

выражает согласие на проведение операции. Именно благодаря ПИН-коду проходит

процесс авторизации.

7.

Платежный

терминал выдает слип, на котором клиент ставит личную подпись.

8.

Карта

изымается из терминала.

Преимущества кредитной

карты ООО «Русфинанс Банк», как и ее недостатки, описаны в разделе 1.1 данного

исследования.

2.3

Проблемы и перспективы использования кредитных карт

К

наиболее важным проблемам рынка кредитных карт на данный момент можно отнести:

-

достаточно

большие очереди при обслуживании в отделениях;

-

отсутствие

профессионализма у обслуживающего персонала;

-

понимание

тарификации оплаты достаточно затруднено.

Большие очереди при

обслуживании в отделениях означают, что многие потенциальные клиенты перестают

быть таковыми, обнаружив в кредитной организации очереди за оформлением карты

и, чтобы получить какое-никакое обслуживание, им придется потратить немалое

количество собственного времени.

Отсутствие

профессионализма у обслуживающего персонала означает, что немалая часть персонала

банков плохо разбирается в таком вопросе, как кредитные карты. Появление у

клиентов сложных вопросов и нестандартных проблем может быть огромной проблемой

для обеих сторон, так как не весь персонал относится к высококвалифицированным,

и случается, что решение затруднения оказывается еще большим затруднением в

итоге.

Затруднение понимания

тарификации оплаты обусловлено, в первую очередь, сложной терминологией и

взаимодействием различных процессов, происходящих в банке. Такая тема,

например, как «Льготный период» может вызвать затруднение в понимании клиентом,

что в последствие может привести к проблемам на фоне недопонимания того или

иного аспекта вопроса. Или, возможно, сами процентные ставки, как они

действуют, как начисляются проценты и как должна выплачиваться задолженность, в

какие сроки и т.п. – кредитные карты имеют сложные механизмы как ни один другой

продукт.

-

необходимость

мониторинга баланса;

-

дополнительные

сборы и комиссии;

-

мошенничество;

-

недоступность

терминалов.

Превышение льготного

периода означает, что со дня его превышения придется выплачивать банку комиссию

за пользование средствами в размере, установленном договором. Поэтому клиент

всегда должен быть начеку и постоянно следить за балансом, за длительностью

льготного периода, за своевременными выплатами в полном объеме, что занимает

невероятно много времени. Отсутствие мониторинга может привести к проблемам

вроде возникновения просроченных задолженностей, о которых клиент не знал.

Все банки внедряют свои

комиссии – на выпуск карты, на обслуживание карты, на снятие наличных, выписки,

SMS-уведомления – что угодно. Многие

кредитные организации тайно внедряют дополнительные сборы, о которых клиент

может не догадываться до появления подозрительных списаний с карты. Это одна из

причин, по которым приходится проводить мониторинг остатка на кредитной карте.

При наличии кредитной

карты, мошенники могут получить данные клиента и ежемесячно красть небольшие

суммы, пока жертва не догадается о пропаже. Также существует целое множество

преступных схем, по которым клиент сам может дать доступ к счету или переводить

определенные суммы на счета мошенников.

Не все торговые точки

имеют в наличии терминал, что делает невозможным использование кредитной

карточки в этих местах. Клиенту приходится искать близко расположенный

банкомат, чтобы снять наличные, что обрекает его на потерю времени, а также

дополнительные комиссии.

Перспективы развития

рынка кредитных карт в России, как и рынка пластиковых карт в целом, очевидны.

Этот продукт продолжает набирать популярность при любой экономической ситуации,

как показывает практика. Если ранее продукты рассматриваемого типа были по

большей части доступны только лишь людям обеспеченным, то на данный момент

большинство коммерческих структур сделали упор на удешевление.

Именно за счет этого

удалось существенно увеличить размер портфеля продуктов такого типа. В

большинстве случаев все коммерческие учреждения стараются сделать продукт как

можно доступнее.

Для того, чтобы и далее

развивать рынок кредитных карт, коммерческие банки должны решить вышеуказанные

проблемы или, по меньшей мере, сделать их менее значимыми. Также стоит

отметить, что кредитным организациям следует идти навстречу конечным

потребителям, желающим видеть данный продукт следующим:

-

оплата

за пользование отсутствует;

-

проценты

за использование средств минимальны;

-

длительный

льготный период;

-

выгодные

условия предоставления средств;

-

большой

лимит средств.

Многие банки уже сейчас

идут в сторону удовлетворения этих желаний, а значит, что если это будет

происходить повсеместно, то таким образом и будет развиваться рынок кредитных

карт. Благо, перспективы у него весьма хорошие.

-

Кредитные карты получили широкое распространение среди

людей. Согласно статистике, каждый третий россиянин обладает этим банковским

продуктом. Существует множество видов карт, с разными условиями, процентными

ставками и бонусными программами. Все больше и больше людей оценивает

полезность и удобство «кредиток», увеличивается число их держателей. Однако,

из-за финансовых потрясений последних лет рынок кредитных карт, как и любой

рынок финансовых услуг, испытывает определенный спад, однако и сейчас многие

люди находят для себя множество причин для открытия кредитной карты.

Наиболее значительную

долю в активах баланса ООО «Русфинанс Банк» составляет статья 1.3 «Ссудная

задолженность» (96,7%), что означает, что предприятие выдает большое количество

ссуд своим клиентам-заемщикам. Доля этот статьи увеличилась на 4266425

тыс. руб. В противоположной части баланса, в пассиве, наибольшую долю занимают

привлеченные средства (65,8%), доля которых к 2017 году увеличилась на 6528219

тыс. руб. Этот показатель довольно мал при ссудной задолженности, значительно

превышающей привлеченные средства (на целых 33018 тыс. руб.). Это

свидетельствует о том, что предприятие низколиквидное, т.е для осуществления

ссудных выплат им приходится использовать не только привлеченные, но и собственные

средства (составляющие всего 18,6% от пассивов организации), поэтому у ООО

«Русфинанс Банк» могут возникать проблемы с платежеспособностью при

наступлении определенных обстоятельств. Правда, увеличение привлеченных средств

больше, чем ссудной задолженности, что свидетельствует о незначительном

повышении ликвидности.

Доходы коммерческой

организации «Русфинанс Банк» превышают расходы в обоих изучаемых периодах, что

означает, что вышеуказанный банк находится в состоянии профицита (получает

прибыль, а не терпит убытки).

В

настоящее время ООО «Русфинанс Банк» выпускает только один вид кредитных карт,

который называется «Кредитная карта VISA

ООО

«Русфинанс Банк»».

Ключевые

особенности кредитной карты:

-

возобновляемый

кредитный лимит по карте до 150000 рублей;

-

льготный

период до 50 дней;

-

cash-back

в

размере 1% от суммы покупок, который будет возвращаться клиенту на карту;

-

бесплатные

SMS-уведомления об операциях и

счет-выписки по карте.

Для того, чтобы и далее

развивать рынок кредитных карт, коммерческие банки должны решить проблемы,

указанные в разделе 2.3 данного исследования или, по меньшей мере, сделать их

менее значимыми.

Многие банки уже сейчас

идут в сторону удовлетворения желаний большинства клиентов, а значит, что если

это будет происходить повсеместно, то таким образом и будет развиваться рынок

кредитных карт. Благо, перспективы у него весьма хорошие.

Цели и задачи

исследования были достигнуты успешно.

1.

Бердышева

С.С. Национальная система платежных карт в России и за рубежом// Банковское

дело.- №11.- 2009 г.- с. 81-8

2.

Быстров

Л.В. Пластиковые карты.5-е изд., перераб. и доп.- М.: Издательская группа

«БДЦ-пресс»,2005. - С.624

3.

Гинзбург

А.И. Пластиковые карты. – СПб.: Питер,2004. –128 с.

4.

Ищенко

С.В. Государственно-правовое регулирование обращения банковских карт в

Российской федерации// Право и экономика.– 2010. – №11.– с. 65-68

5.

Кирьянов

М. Рынок банковских карт – проблемы и перспективы// Банковское дело.- 2008г.-

№11.- с.94-96

6.

Коровяковский

Д.Г. Проблемы развития пластиковых (банковских) карт в России// Финансы и

кредит.- 2007г.- №47.- с.24-29

7.

Кирьянов

М. Сегодня и завтра банковских карт и безналичных платежей// Банковское дело.-

№11. -2009 г.- с 91-95.

8.

Копытин

В.Ю. Процедуры и методы расчетов в платежных системах // Финансы и кредит.-

2008 г. - №11

9.

Курьянова

С.Л. Место пластиковых банковских карт в системе платежного инструментария и

основы их функционирования//Проблемы экономики, социальной сферы и права,

материалы VIII научно-практической конференции, 20.06.09- Иркутск.:

Издательство БГУЭП,2009.- с.120

10.

Паит

И.Я. Оценка конкурентоспособности банковских продуктов на рынке корпоративного

кредитования / И.Я. Паит // Банковское дело. - 2009. - № 11. - С.72.

11.

Рудакова

О.С. Банковские электронные услуги: Учеб. Пособие. – М.: Вузовский учебник:

ИНФРА-М, 2010. – 400 с.

12.

Стародубцева,

Е.Б. Основы банковского дела: учебник / Е.Б. Стародубцева. - 2-e изд., перераб.

и доп. - М.:ИНФРА-М, 2010. - 288 с.

13.

#"#_ftnref1" name="_ftn1" title="">[1]

Гинзбург А.И. Пластиковые карты. – СПб.: Питер, 2004. –128 с.

[2]

Рудакова О.С. Банковские электронные услуги: Учеб. Пособие. – М.: Вузовский

учебник: ИНФРА-М, 2010. – 400 с.

[3] по версии сайта banki.ru

[4] согласно исследованиям Frank

Research Group

[5]

Копытин В.Ю. Процедуры и методы расчетов в платежных системах // Финансы и

кредит.- 2008 г. - №11