Анализ использования оборотных средств коммерческой организации (на примере ИП Чудаева И. В. магазин "Настенька")

|

|

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ

ВЫСШЕГО ОБРАЗОВАНИЯ

ИНСТИТУТ МЕЖДУНАРОДНЫХ ЭКОНОМИЧЕСКИХ

СВЯЗЕЙ

INSTITUTE

OF INTERNATIONAL ECONOMIC RELATIONS INSTITUTE

OF INTERNATIONAL ECONOMIC RELATIONS

|

Факультет

мировой экономики и международной торговли

|

Кафедра

|

«Менеджмент»

|

|

по

направлению подготовки

|

38.03.02

«Менеджмент»

|

|

|

|

|

|

ДОПУСТИТЬ

К ЗАЩИТЕ

«____»

______________ 20____ г.

ВЫПУСКНАЯ

КВАЛИФИКАЦИОННАЯ РАБОТА

Анализ

использования оборотных средств коммерческой организации (на примере ИП

Чудаева И. В. магазин "Настенька")

Москва

2017

|

|

АВТОНОМНАЯ

НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ ВЫСШЕГО ОБРАЗОВАНИЯ

«ИНСТИТУТ МЕЖДУНАРОДНЫХ

ЭКОНОМИЧЕСКИХ СВЯЗЕЙ»

INSTITUTE OF INTERNATIONAL ECONOMIC

RELATIONS

|

ЗАДАНИЕ

НА ВЫПУСКНУЮ

КВАЛИФИКАЦИОННУЮ РАБОТУ

|

Студента

(ки)

|

|

|

По

направлению

|

38.03.02

менеджмент

|

|

|

Тема:

|

Анализ использования оборотных средств коммерческой

|

|

организации

(на

примере ИП Чудаева И. В. магазин "Настенька")

|

|

2

|

Рабочий

план ВКР

|

Основные

вопросы, подлежащие разработке:

|

Срок

|

|

1.

Теоретические и методологические основы

экономического обоснования потребности

предприятия торговли в оборотных средствах

|

до «31» января

2017 года

|

|

|

2.

Анализ и оценка обеспеченности и использования оборотных средств на

предприятие

ИП» Настенька»

|

до «31 » марта

2017 года

|

|

|

3.

Разработка рекомендаций по повышению эффективности использования оборотных

средств

в ИП» Настенька»

|

до «22»

мая 2017 года

|

|

|

3

|

Срок

представления готовой выпускной квалификационной работы (с отзывом

руководителя) в деканат «01» июня 2017 г.

|

|

|

|

|

|

|

|

Руководитель

выпускной

квалификационной

работы

|

|

|

|

|

(подпись)

|

|

(Ф.И.О.)

|

|

Задание

получил

|

|

|

|

|

|

(подпись)

|

|

(Ф.И.О.)

|

|

|

|

|

|

Содержание

Введение……………………………….……………………………….…4

Глава

1. Теоретические и методологические основы экономического обоснования

потребности предприятия торговли в оборотных

средствах……………………………………….………………………………..7

1.1

Экономическая сущность и источники образования оборотных средств,

предприятия торговли…………………………………………………7

1.2

Методы обоснования потребности предприятия торговли в оборотных средствах…………………………………………………………….8

1.3

Показатели эффективности использования оборотных средств…………………………………………………………………………..11

Глава

2. Анализ и оценка обеспеченности и использования оборотных средств на

предприятие ИП «Настенька»……………………………………..15

2.1

Краткая организационно-экономическая характеристика предприятия и ее деятельности…………………………………………………15

2.2

Экономическое обоснование потребности и анализ обеспеченности оборотных средств

………….…………………………………………………..31

2.3

Оценка эффективности использования оборотных средств……………………………………………………………………………42

Глава

3. Разработка рекомендаций по повышению эффективности использования оборотных

средств в ИП «Настенька»……………………….49

3.1

Предоставление скидки покупателя за своевременный расчет……………………………………………..……………….……………..48

3.2

Повышение оборачиваемости товарных запасов…....…..…………50

3.3

Вложение свободных денежных средств, расширение ассортимента товаров……..…………………………………………………….53

Заключение………………………………………….…………………….59

Список

использованных источников……………………………………62

Приложения………………………………….……………………………68

Введение

Оборотные средства

являются одной из главных составных частей имущества предприятия. Состояние и

эффективность использования - залог успешной деятельности предприятия.

Оборотные средства -

это денежные средства, вложенные в оборотные фонды и фонды обращения, служащие

финансовым обеспечением предпринимательской деятельности.

Актуальность данной

темы состоит в том, что оборотные средства играют важнейшую роль в финансовой

деятельности. От правильности экономического обоснования потребности в

оборотных средствах зависят финансовая устойчивость, платежеспособность

предприятия и его рентабельность, что хорошо влияет на предприятие.

Оборотные средства,

являются частью имущества предприятия, особое влияние оказывает на такие

финансовые показатели, как финансовая устойчивость, платежеспособность,

показатели деловой активности, объем дебиторской задолженности и т. д. Оценка эффективности использования

оборотного средства должна рассматриваться не только финансовыми службами

предприятия, но и руководителями. В этом случае политика использования

оборотного средства будет нацелена на обеспечение долгосрочной хозяйственной и

эффективной финансовой деятельности предприятия.)

В системе

направленных на

эффективности работы

и укрепление его

состояния, важное

занимают вопросы

потребности в оборотном средстве. Интересы

требуют полной

за результаты

финансово-хозяйственной деятельности. Поскольку

положение предприятий

в прямой зависимости

состояния оборотного

и предполагает соизмерение

с результатами хозяйственной

и возмещение затрат

средствами, предприятия

в правильном расчете

в оборотном средстве -

его движения с

возможной суммой

получения наибольшего

эффекта.

Для анализа

эффективности использования оборотных средств, предприятия необходимо принимать

осознанные и оправданные решения на основе достоверной информации.

Цель

работы - дать экономическое обоснование потребности предприятия торговли в

оборотных средствах, проанализировать и разработать рекомендации по увеличению

эффективности использования оборотного на предприятии.

Для

решения вышеуказанной цели необходимо решение следующих задач:

-

изучить теоретические и методологические основы экономического обоснования

потребности в оборотных средствах на предприятии торговли,

-

провести анализ организационно-экономической деятельности предприятия,

-

определить обеспеченность и эффективность использования оборотных средств на

предприятии,

-

дать обоснование потребности в оборотных средствах предприятия и разработать

рекомендации по повышению эффективности его использования.

Объект

исследования – деятельность ИП «Настенька».

Предмет

исследования – экономическое обоснование потребности в оборотных средствах.

Период

исследования 2014-2016 гг.

Структура

работы - введение, три главы, заключение, список использованных источников,

приложения.

В

первой главе раскрываются теоретические и методологические основы

экономического обоснования потребности предприятия торговли в оборотных

средствах.

Во

второй главе представлена характеристика организационно-экономической

деятельности предприятия, анализ обеспеченности предприятия оборотных средств и

его экономическое обоснование потребности, оценка эффективности использования

оборотных средств.

В

третьей главе предлагаются рекомендации по повышению эффективности использования

оборотных средств.

Были

использованы такие методы исследования как горизонтальный, вертикальный, анализ

относительных показателей, сравнительный анализ, факторный анализ.

Глава

1. Теоретические и методологические основы экономического обоснования

потребности предприятия торговли в оборотных средствах

1.1 Экономическая сущность и источники образования оборотных средств,

предприятия торговли

В

настоящее время написано много научных трудов, каждый специалист дает

собственное определение.

По

мнению Зудилина А.П., оборотные средства, предназначенный для реализации или

потребления, способен неоднократно менять свою форму в течение одного

операционного цикла предприятия. Оборотные средства включает в себя оборотные

фонды и фонды обращения. Такая классификация объективно характеризует состояние

оборотного средства, а в зависимости от его нахождения на различных стадиях

кругооборота [26, с.154].

Савицкая Г.В. дает

определение, что оборотное средство – это средство, обслуживающие процесс

хозяйственной деятельности предприятия, которые участвуют в процессе реализации

продукции. Основное назначение оборотных средств заключается в обеспечении

непрерывности и ритмичности процесса сбыта продукции [40, с.314].

Соколова Г.Н. считает,

что оборотными средствами являются активы, которые могут быть обращены в

наличность в течение одного года. Оборотные средства включают в себя управление

денежными средствами, дебиторской задолженностью, запасами и кредиторской

задолженностью [44, с.18].

Оборотные средства -

это совокупность, общее число активов, запасов авансируемая для создания

оборотных фондов и фондов обращения.

Под оборотными

средствами необходимо осуществлять положение, а кроме того эти типы активов,

которые станут направлены в средства, реализованы либо потреблены никак не позже,

нежели через год: легко реализуемые значимые документа, счета дебиторов,

товарно-материальные резервы, затраты предстоящих этапов, субсидированные в

развитие используемых фондов и фондов обращения (см. приложение 1).

Основная

масса оборотных средств торговых предприятий авансирована в

товарно-материальные ценности - товары, запасы и др. Около 80% оборотных

средств, в запасах товарно-материальных ценностей составляют товары. Другие

элементы оборотных средств торгового предприятия - денежные средства в кассе,

на расчетном счете и в пути, расходы будущих периодов, а также дебиторская

задолженность.

Для

оборотного средства предприятия характерны следующие особенности: авансируемый

характер, то есть оборотные средства не расходуется, не потребляется, а авансируется

– вкладывается заранее для того, чтобы возвратиться после окончания одного

кругооборота и вступить в другой; во-вторых, относительная потребность в

оборотных средствах зависит от объема хозяйственной деятельности и должна

соответственно регулироваться.

Экономическая сущность

оборотных средств определяется его ролью в обеспечении непрерывности процесса

воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят

сферу обращения. Находясь в постоянном движении, оборотные средства совершают

непрерывный кругооборот, который отражается в постоянном возобновлении процесса

обращения.

1.2

Методы обоснования потребности предприятия торговли в оборотных средствах

Потребность

в оборотном средстве для каждого преприятия определяется при составлении финансового

плана, то есть величина норматива не является величиной постоянной. Размер оборотных

средств зависит от объема товарооборота, условий снабжения и сбыта, ассортимента

товаров.

Согласно

подходящим от объема денежных отношений составляющим необходимость планируется

отталкиваясь от объемов в базовом году, темпов увеличения денежных отношений и

способности ускорения оборачиваемости оборотных денег. Согласно другим

составляющим резервов и расходов плановая необходимость обусловливается в степени

их умеренно фактических остатков.Потребность в оборотном средстве для каждого

определяется при

финансового плана,

есть величина

не является

постоянной. Величина

средства зависит

объема продукции продоваемости.

Главными

считаются настоящий складской запас, то есть период пребывания резервов в базе

компании среди двух новых поставок. Его размер непосредственно связан с

частотой и размеренностью поставок и периодичностью пуска продуктов в линии.

Размер данного резерва вводится в объеме 50% среднего цикла обеспечения. Основными являются

текущий складской запас, то есть время нахождения запасов на складе предприятия

между двумя очередными поставками. Его величина прямо связана с частотой и

равномерностью поставок и периодичностью запуска товаров в сеть. Величина

запаса определяется в размере 50% от среднего цикла снабжения.

Нормы

запаса по готовой продукции рассчитываются раздельно по готовой продукции на

складе и отгруженной продукции, по которой расчетные документы не сданы в банк.

Нормы запаса определяются по каждой номенклатурной группе изделий с учетом

времени:

-

подбор отдельных видов и марок изделий,

-

упаковки, маркировки,

-

хранения на складе до отгрузки,

-

комплектования изделий до транспортной партии,

- погрузки, транспортировки и доставки со склада до станции отправления,

-

времени подготовки расчетных документов и сдачи их в банк.

После

установления норм запасов следует определить частный норматив затрат по каждому

элементу нормируемых оборотных средств. Норматив показывает минимально

необходимую сумму денежных средств, обеспечивающих хозяйственную деятельность

предприятия.

Расчет

норматива товарного запаса производится в несколько шагов.

Основные шаги расчета норматива товарного запаса

Обоснование

норматива товарного запаса рассчитывается по формуле (1):

К5

= К3 + 2*∆ТЗ, по формуле (1) где,

где ∆ТЗ - среднегодовое изменение товарного запаса, рублей.

К1ср=(К1+К2)/2 К4ср=(К1ср+К2ср)/2 К6ср=(К4ср+К5ср)/2

К1ср=(К1+К2)/2 К4ср=(К1ср+К2ср)/2 К6ср=(К4ср+К5ср)/2

К2ср=(К2+К3)/2 К5ср=(К3ср+К4ср)/2

К2ср=(К2+К3)/2 К5ср=(К3ср+К4ср)/2

К3ср=(К3+К4)/2

Четвертый шаг – расчет среднегодового изменения товарного запаса за

весь анализируемый период по формуле:

∆ТЗ =(Кпер. – К1ср.) / (n –1)

(2) где,

где К1ср - коэффициент среднегодового изменения

товарного запаса,

Для определения нормы денежного выражения дебиторской задолженности

следует использовать формулу (3):

ДЗпл

= Тк * Ксц * (Птк + Потср) / 360, (3) где,

ДЗпл

– планируемая дебиторская задолженность, рублей,

Тк

– объем предоставляемого товарного кредита (продажи с отсрочкой платежа),

рублей,

Ксц

- коэффициент соотношения себестоимости и цены продукции,

Птк

- средний период предоставления кредита покупателям, дней,

Потср

- средний период просрочки платежей по предоставленному кредиту, дней.

Определение

минимально необходимой потребности в денежных активах по этим операциям в

предстоящем периоде. Расчет осуществляется по формуле (4):

ДСmin

= ПОпл / ОБ, (4) где,

ДСmin

- минимально необходимая потребность в денежных средствах для осуществления

текущей финансово-хозяйственной деятельности в предстоящем периоде, рублей,

ПОпл

- предполагаемый объем платежного оборота по текущим операциям в предстоящем

периоде (в соответствии с планом поступления и расходования денежных средств

организации), рублей,

ОБ

- оборачиваемость денежных средств в аналогичном по сроку отчетном периоде.

Далее

следует сопоставить приобретенный итог с общим нормативом используемых денег,

прошлого этапа, с целью этого для того чтобы установить изменение необходимости

предприятия в собственных оборотных средствах в плановом этапе. Разница между

нормативами составляет сумму прироста или уменьшения норматива оборотного

капитала, что находит отражение в финансовом плане предприятия

1.3

Показатели эффективности использования оборотных средств

Оборачиваемость

оборотных средств - это скорость его движения, то есть продолжительность

прохождения оборотных средств отдельных стадий обращения. Оборачиваемость

оборотных средств характеризуется тремя показателями:

- продолжительностью

одного оборота в днях, которая определяется отношением суммы среднего остатка

оборотных средств, к сумме однодневной выручки за анализируемый период,

- коэффициентом

оборачиваемости оборотных средств, который показывает число оборотов этих

активов за анализируемый период времени (год, полугодие, квартал),

- коэффициентом

загрузки активов в обороте, который характеризует сумму оборотных активов,

авансируемых на один рубль выручки.

Коэффициент

оборачиваемости оборотных средств показывает скорость оборота материальных и

денежных ресурсов предприятия за период и рассчитывается по формуле (5):

К

(ОБ/ОБ)=ВР/СБО, (5) где,

К(ОБ/ОБ)

= - коэффициент оборачиваемости оборотных средств,

Вр

– выручка от реализации продукции, рублей,

СБО

- средняя величина оборотных средств за период, рублей.

Если

предприятие при данном значении коэффициента часто прибегает к использованию

заемного средства, то значит, эта скорость оборачиваемости оборотных средств

генерирует недостаточное количество денежных средств покрытия издержек и

расширения деятельности. И наоборот, если при постоянном объеме реализации или

его увеличении предприятие получает достаточный доход, то считается, что

достигнута эффективная скорость оборота оборотных средств.

Оборачиваемость

средств, в расчетах определяется по формуле (6):

К

( ОБ/ДЗ) =Вр/ДЗ, (6) где,

К(ОБ/ДЗ-коэффициент

оборачиваемой за должности,

ДЗ

- средняя величина дебиторской задолженности, рублей.

Зачастую

складывается так, что менеджеры боятся что, того или иного продукта не будет

хватать, создавая излишние запасы, для того чтобы подстраховаться, не осознавая

о том что, такие запасы приводят в «замораживанию» денег и сокращению дохода

предприятия. В

целом, чем выше значение этого коэффициента, тем меньше средств, связано в этой

наименее ликвидной статье, тем более ликвидную структуру имеет оборотные

средства и тем устойчивее финансовое состояние предприятия. И, наоборот,

затоваривание при прочих равных условиях отрицательно отражается на деловой активности

предприятия. Расчет коэффициента производится по формуле (7):

К(ОБ/З)=ВР/CЗ , (7) где,

К(ОБ/З)

- коэффициент оборачиваемости запасов,

CЗ - средняя за период величина

запасов рублей.

Высокое

значение этого показателя говорит о ликвидной структуре оборотных средств и,

соответственно, более устойчивом финансовом состоянии предприятия.

Оборачиваемость

кредиторской задолженности рассчитывается по формуле (8):

Коб/кз

=СР/КЗ, (8) где,

Коб/кз

- коэффициент оборачиваемости кредиторской задолженности,

СР

– себестоимость реализации или выручка от реализации, рублей,

КЗ

– средняя за период величина кредиторской задолженности, рублей.

Коэффициент

соединяет сумму, которая обязана вернуть кредиторам к назначенному сроку за

должность.

Продолжительность

операционного цикла определяется по формуле (9):

ОЦ

= КОБ/ДЗ + КОБ/З , (9) где,

ОЦ

– продолжительность операционного цикла, дней.

Операционный

цикл равен времени между закупкой товаров и получением выручки от реализации

продукции. Продолжительность финансового цикла рассчитывается по

формуле (10):

ФЦ

= ОЦ - КОБ/ КЗ, (10) где,

где

ФЦ – продолжительность финансового цикла, дней.

Финансовый

цикл начинается с момента оплаты поставщикам товаров, а заканчивается в момент

отдачи денег за продукцию. Продолжительность одного оборота оборотных

средств, в днях рассчитывается по формуле (11) где,

До.=Д/К (11) ,

(11) ,

где

До – продолжительность одного оборота оборотных средств, дней;

Д

– число дней анализируемого периода.

Таким

же образом рассчитываются продолжительность оборота запасов, дебиторской и

кредиторской задолженности.

Выводы

по главе. Оборотные средства предприятия – это средства, вложенные в

оборотные фонды и фонды обращения, которые совершают непрерывный кругооборот в

процессе хозяйственной деятельности.

2. Анализ и оценка обеспеченности использовании

оборотных средств на предприятии ИП «Настенька»

2.1

Краткая организационно-экономической характеристика предприятия и ее

деятельности

Исследования

проведены на примере предприятия оптовой торговли. Проведем характеристику его

организационно-экономической деятельности.

21

июня 2004 г. Чудаевой Инессой Викторовной было принято решение о создания

предприятия ИП «Настенька»

На

основании Решения единственного учредителя от 21 июня2004 года № 1-09 создано

ИП «Настенька» в соответствии с Гражданским Кодексом Российской Федерации и

Федеральным Законом Российской Федерации от 8 февраля 1998 года № 14-ФЗ «Об

обществах с ограниченной ответственностью».

Согласно

данному решению об организации юридического лица 20 декабря 2006 года был

утвержден Устав и избран директором Чудаева Инесса Викторовна.

В

соответствии с Уставом организационно-правовой формой предприятия является

общество с ограниченной ответственностью.

Форма

собственности – частная, так как согласно Уставу право собственности

предприятия принадлежит одному физическому лицу, который является его

единственным участником

Согласно

данному решению об организации юридического лица 21 июня 2004 года был

утвержден Устав ИП «Настенька» и избран директором Чудаева И.В зарегистрировано

администрацией с. Первомайск Свидетельством о государственной регистрации

юридических лиц 25 мая 2003 года поставлено на учет Межрайонная ИМНС России №

3 по САХАЛИНСКОЙ области.

Фактический

адрес ИП «Настенька» Российская Федерация Сахалинская область с. Первомайск

улица Железнодорожная 149.

В

соответствии с Федеральным Законом РФ от 24 июля 2007 г. № 209-ФЗ «О развитии

малого и среднего предпринимательства в Российской Федерации». ИП «Настенька «

относится к малому предприятию, так как согласно штатному расписанию средняя

численность работников» за предшествующий календарный год составляет 29

человек. Выручка от реализации товаров (работ, услуг) за предшествующий

календарный год (без учета НДС) согласно отчету о прибылях и убытках составляет

89,140 млн. руб. что не превышает предельные значения, установленные законом,

от 60 до 400 млн. руб.

Согласно

Уставу осуществляет следующие виды деятельности: - оптовая торговля рыбой,

морепродуктами и рыбными консервами, - оптовая торговля через агентов (за

вознаграждение или на договорной основе), - организация перевозок грузов, -

оптовая торговля зерном, семенами и кормами для сельскохозяйственных животных.

Общество

вправе осуществлять любые виды деятельности, не запрещенные действующим

законодательством Российской Федерации и направленные на достижение уставных

целей.

Общество

вправе осуществлять любые виды деятельности, не запрещенные действующим

законодательством Российской Федерации и направленные на достижение уставных

целей.

Фактически

предприятие осуществляет такой вид деятельности как оптовая торговля рыбой,

морепродуктами и рыбными консервами.

В

соответствии с ГОСТР 51773-2009 «Услуги торговли. Классификация предприятий

торговли» относится к специализированному предприятию оптовой торговли.

Система

управления основана на линейно-функциональной организационной структуре, схема

которой представлена на рисунке 1.

Рис.1.

Организационная структура управления.

Организационная

структура управления состоит из трех уровней линейного управления, которые

имеют взаимозависимые звенья: - первый уровень управления – общее собрание

участников, - второй уровень управления – директор, - третий уровень управления

– финансовый директор, коммерческий директор, заведующий складом, юридический

отдел, отдел кадров, начальник отдела безопасности.

Между

руководителями разных уровней управления возникают линейные связи, когда один

руководитель административно подчинен другому.

Данная

организационная структура имеет свои преимущества и недостатки. Преимущества

организационной структуры: - снятие большей части нагрузки с высшего уровня

управления, - стимулирование развития неформальных связей на уровне структурных

блоков, - уменьшение потребности в специалистах широкого профиля и как

следствие улучшение качества оказываемых услуг, выполняемых работ.

Недостатками

данной структуры управления являются: - большое усложнение связей внутри предприятия,

- появление многого количества новых информационных каналов, - появление

возможности переноса ответственности за неудачи на сотрудников других

подразделений, - затруднение координации деятельности организации, - появление

тенденции к чрезмерной централизации.

Одним

исполнительным органом является директор Чудаева ИВ. Директору подчиняются

шесть структурных подразделений: финансовый отдел, коммерческий отдел, склад,

юридический отдел, отдел кадров и отдел безопасности. В финансовом отделе

финансовому директору подчиняются главный бухгалтер и два бухгалтера находятся

в подчинении. В коммерческом отделе коммерческому директору подчиняются

менеджеры отдела закупок, менеджеры отдела продаж и маркетолог. Заведующему

складом подчиняются укладчики-упаковщики и водители-грузчики. В отделе

безопасности начальнику отдела безопасности подчиняются охранники и уборщики

служебных помещений.

Директор

руководит хозяйственной и финансово-экономической деятельностью предприятия.

Финансовый

директор организует управление движением финансовых ресурсов предприятия и

регулирование финансовых отношений в целях наиболее эффективного использования

всех видов ресурсов и получения максимальной прибыли, определяет источники

финансирования хозяйственной деятельности предприятия.

Главный

бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой

деятельности и контроль экономным использованием материальных, трудовых и

финансовых ресурсов, сохранностью собственности предприятия.

Бухгалтер

выполняет работу по ведению бухгалтерского учета имущества, обязательств и

хозяйственных операций (учет основных средств, товарно-материальных ценностей,

затрат на производство, реализации продукции, результатов

хозяйственно-финансовой деятельности; расчеты с поставщиками и заказчиками, за

предоставленные услуги и т.п.).

Коммерческий

директор осуществляет руководство финансово-хозяйственной деятельностью

предприятия. Маркетолог выполняет работу по исследованию основных факторов,

влияющих на динамику потребительского спроса на товары, соотношение спроса и

предложения на аналогичные виды товаров.

Менеджер

по закупкам обеспечивает наличие товара по своим товарным группам в оптимальном

количестве и ассортименте.

Менеджер

по продажам разрабатывает схемы, формы, методы и технологии продаж товаров,

продвижения товаров на рынок.

Заведующий

складом руководит работой склада по приему, хранению и отпуску

товарно-материальных ценностей, по их размещению с учетом наиболее

рационального использования складских площадей, облегчения и ускорения поиска

необходимых материалов, инвентаря и т.п.

Укладчик-упаковщик

принимает на склад, хранит и выдает со склада различные материальные ценности,

отбирает и комплектует партии товаров согласно сопроводительным документам,

маркирует детали, изделия или готовую продукцию, упаковывает их и укладывает в

тару.

Водитель-грузчик

управляет автопогрузчиками и всеми специальными грузозахватными механизмами и

приспособлениями, обеспечивает бесперебойную их работу и сохранность сырья и

продукции при погрузочно-разгрузочных работах.

Юрист

выполняет работу по соблюдению законности в деятельности предприятия и защиту

его правовых интересов.

Руководитель

отдела кадров определяет совместно с руководителями структурную подразделений

текущую потребность в кадрах, принимает участие в разработке кадровой политики

предприятия.

Начальник

отдела безопасности организует работу охранников, нацеленную на сохранность

имущества заказчика и обеспечение порядка на охраняемых объектах подразделений.

Охранник

несет службу по охране и ценностей на предприятие.

Уборщик

производственных и служебных помещений осуществляет ежедневную уборку:

производственных помещений, холодильных камер, раздевалки, комнаты приема пищи,

туалета. Транспортирует отходы и мусор из производственных и служебных

помещений в установленное место.

По

данным штатного расписания предприятия общая численность персонала составляет

29 человек и включает в себя административно-управленческий, торгово-операционный,

вспомогательный персонал. Анализ структуры численности персонала за три года

представлен в таблице 2.1.

Таблица 2.1

Структура численности персонала за 2014-2016гг.

|

Категория

|

2014 г.

|

2015г.

|

2016

г.

|

Удельный %

|

|

2014 г.

|

2015 г.

|

2016 г.

|

|

Административно-управленческий

чел.

|

15,0

|

15,0

|

15,0

|

51,7

|

51,7

|

51,7

|

|

Торгово-операционный

чел.

|

8,0

|

8,0

|

8,0

|

27,6

|

27,6

|

27,6

|

|

Вспомогательный

чел.

|

6,0

|

6,0

|

6,0

|

20,7

|

20,7

|

20,7

|

|

Общая

персонала,

чел.

|

29,0

|

29,0

|

29,0

|

100,0

|

100,0

|

100,0

|

Таким

образом, за период исследования изменения в структуре численности персонала не

произошли. Наибольший удельный вес в общей численности персонала занимает

административно-управленческий персонал, который составляет 15 человек, что

составляет 51,7% от общего числа персонала. Торгово-оперативный персонал

составляет 8 человек, что составляет 27,6%, вспомогательный – 6 человек, что

составляет 20,7%.

Исходя,

из представленных данных произведем расчет оптимальности организационной

структуры управления:

Оос

2014 г. = (8 + 6) / 15 = 0,93,

Оос

2015 г. = (8 + 6) / 15 = 0,93,

Оос

2016г. = (8 + 6) / 15 = 0,93.

Динамика

оптимальности организационной структуры управления ИП «Настенька» за три года

представлена в таблице 2.2.

Таблица 2.2

|

Динамика

оптимальности организационной структуры управления за 2014-2016 гг.

|

|

|

показатель

|

2014г

|

2015г

|

201

|

Абсолютное

отклонение

|

|

2015г.к

2014г

|

2016г.к2014г.

|

|

Оптимальность

структуры управления,чел

|

0,93

|

0,93

|

0,93

|

0

|

0

|

|

|

|

|

|

|

|

Таким образом, за анализируемый период оптимальность организационной структуры

управления не изменилась, так как численность штатных единиц осталась

неизменной. На одного административно-управленческого работника за 2014-2016

гг. приходился 1 работник, что говорит об излишнем количестве руководителей,

так как рекомендуемое значение данного показателя 6-8 человек

торгово-оперативного и вспомогательного персонала на одного работника аппарата

управления, следовательно, организационная структура управления является не

оптимальной.

Анализ качественного и количественного состава персонала за 2014-2016 гг.

представлен в таблице 2.3.

Анализ качественного и количественного состава персонала по половому признаку

показал, что на предприятии преобладают работники мужского пола, их удельный

вес за три года не изменился и составил 65,5% от общей численности персонала.

Анализ персонала по возрастному признаку показал, что в 2014–2016 гг.

произошел рост численности персона в возрасте от 20 до 30 лет, то есть на

предприятие произошло увеличение молодых специалистов с сокращением доли

сотрудников возрастных группы от 40 до 50 лет и от 50 до 60 лет.

Таблица 2.3

Качественный и количественный состав персонала

|

Показатели

|

1

|

2

|

Численность на конец чел.

|

Удельный %

|

|

2014 г.

|

2015 г.

|

2016 г.

|

2014г.

|

2015 г.

|

2016 г.

|

|

Пол

|

женский

|

10,0

|

10,0

|

10,0

|

34,5

|

34,5

|

34,5

|

|

мужской

|

19,0

|

19,0

|

19,0

|

65,5

|

65,5

|

65,5

|

|

Возраст

|

до

лет

|

0

|

0

|

0

|

0

|

0

|

0

|

|

20-30

|

7,0

|

8,0

|

10,0

|

24,1

|

27,6

|

34,5

|

|

30-40

|

16,0

|

16,0

|

16,0

|

55,2

|

55,2

|

55,2

|

|

40-50

|

4,0

|

4,0

|

3,0

|

13,8

|

13,8

|

10,3

|

|

50-60

|

2,0

|

0

|

6,9

|

3,4

|

0

|

|

свыше

лет

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Уровень

|

основное

общее

|

1,0

|

0

|

0

|

3,5

|

0

|

0

|

|

среднее

общее

|

4,0

|

3,0

|

3,0

|

13,8

|

10,4

|

10,4

|

|

начальное

|

5,0

|

5,0

|

4,0

|

17,2

|

17,2

|

13,8

|

|

среднее

|

8,0

|

10,0

|

10,0

|

27,6

|

34,5

|

34,5

|

|

высшее

|

11,0

|

11,0

|

12,0

|

37,9

|

37,9

|

41,3

|

|

Стаж

|

до

1

|

2,0

|

2,0

|

1,0

|

6,9

|

6,9

|

3,5

|

|

1–3

|

4,0

|

4,0

|

6,0

|

13,8

|

13,8

|

20,6

|

|

свыше

3

|

23,0

|

23,0

|

22,0

|

79,3

|

79,3

|

75,9

|

|

Общая

персонала

|

29,0

|

29,0

|

29,0

|

100,0

|

100,0

|

100,0

|

|

|

|

|

|

|

|

|

|

|

Анализ

персонала по уровню образования показал, что в 2014–2016 гг. наибольший

удельный вес в численности персонала занимают работники с высшим

профессиональным образованием, их удельный вес за данный период увеличился на

3,4 процентных пункта. Также наблюдается рост численности персонала со

средне-профессиональным образованием и снижение численности персонала с

основным общим, средним (полным) общим и начальным профессиональным

образованием. Таким образом, в целом за три года общий уровень образования

персонала предприятия повысился.

Анализ

персонала по трудовому стажу показал, что на предприятии преобладают работники

со стажем свыше 3 лет, что позволяет сделать вывод об устойчивости коллектива.

Произведем

анализ движения персонала за 2014-2016 гг. в таблице 2.4.

Таблица 2.4

Анализ движения персонала за 2014–2016

гг.

|

Показатели

|

2014

г.

|

2015

г.

|

2017г.

|

Абсолютный

прирост, (+/-)

|

|

2015

г. к 2014 г.

|

2016

г. к 2015 г.

|

|

Численность

на начало года, чел.

|

29,00

|

29,00

|

29,00

|

0

|

0

|

|

Принято

на работу, чел.

|

5,00

|

3,00

|

1,00

|

-2,00

|

-2,00

|

|

Выбыло,

чел.

|

5,00

|

3,00

|

1,00

|

-2,00

|

-2,00

|

|

в

том числе по собственному желанию и за нарушение трудовой дисциплины, чел.

|

5,00

|

3,00

|

1,00

|

-2,00

|

-2,00

|

|

Численность

на конец года, чел.

|

29,00

|

29,00

|

29,00

|

0

|

0

|

|

Среднесписочная

численность, чел.

|

29,00

|

29,00

|

29,00

|

0

|

0

|

|

Коэффициент

общего оборота

|

0,34

|

0,21

|

0,07

|

-0,13

|

-0,14

|

|

Коэффициент

оборота по приему

|

0,17

|

0,1

|

0,03

|

-0,07

|

-0,07

|

|

Коэффициент

оборота по выбытию

|

0,17

|

0,1

|

0,03

|

-0,07

|

-0,07

|

|

Коэффициент

текучести кадров

|

0,17

|

0,1

|

0,03

|

-0,07

|

-0,07

|

|

Коэффициент

постоянства кадров

|

0,83

|

0,9

|

0,97

|

0,07

|

0,07

|

|

|

|

|

|

|

|

Таким

образом, за исследуемый период количество принятых и выбывших работников

уменьшается, что свидетельствует снижение коэффициента текучести кадров.

Это

связано с хорошими условиями труда и достойной заработной платой.

Для

обеспечения предприятия квалифицированными трудовыми ресурсами определен

порядок набора, отбора, подбора и найма персонала.

Для

анализа основных экономических показателей используется обнаружение их динамики

в совершенных и абсолютных отклонениях.

Показатели

товарооборота предприятия за три года приведены в таблице 2.5.

Таблица 2.5

Динамика товарооборота за 2014-2016 гг.

|

Показатели

|

Объем

тыс. руб.

|

Цепные

роста, %

|

Уровень

плана

|

Средне-годовой

роста

за 3

|

|

2014

г.

|

2015

г.

|

2016

г.

|

2015

г. к

г.

|

2016

г. к

г.

|

+/-

|

%

|

|

План

|

Отчет

|

|

Объем

тыс. руб.

|

78850,0

|

84970,0

|

90000,0

|

89140,0

|

107,8

|

104,9

|

-860,0

|

99,0

|

106,3

|

|

Складская

м. кв.

|

400,0

|

400,0

|

400,0

|

400,0

|

100,0

|

100,0

|

0

|

100,0

|

100,0

|

|

Товарооборот

в на один складской площади,

тыс.

руб.

|

197,0

|

212,0

|

225,0

|

223,0

|

107,8

|

104,9

|

-2,0

|

99,0

|

106,3

|

|

Среднесписочнаячисленность,

чел.

|

29,0

|

29,0

|

29,0

|

29,0

|

100,0

|

100,0

|

0

|

100,0

|

100,0

|

|

Товарооборот

в на одного тыс. руб.

|

2719,0

|

2930,0

|

3103,0

|

3074,0

|

107,8

|

104,9

|

-30,0

|

99,0

|

106,3

|

За

анализируемый период товарооборот увеличился в среднем на 6,3%. В 2015 г. по

сравнению с 2014 г. товарооборот увеличился на 7,8% по сравнению с 2015 г., а в

2016 г. – 4,9% по сравнению с 2015 г., что вызвано в основном ростом цен.

Кроме того, плановый уровень в 2016 г. предприятие не выполнило на 1% или на

860 тыс. руб.

Складская

площадь за три года не изменилась и составляла 400 м2. Эффективность

использования складской площади предприятием выражает показатель – товарооборот

в расчете на один метр складской площади. Среднегодовой темп роста показателя

составляет 6,3%, что соответствует темпу роста товарооборота.

Среднесписочная

численность персонала на предприятии за три года не изменилась и составляет 29

человек.

Товарооборот

в расчете на одного среднесписочного работника составил в 2015 г. 2930 тыс.

руб., что на 7,8% больше по сравнению с 2014 г., в 2016 г. – 3074 тыс. руб., то

есть увеличился на 4,9% по сравнению с 2015 г., что связано с увеличением

объема товарооборота. Однако, план показателя на 2016 г. не выполнен на 30 тыс.

руб. или на 1%.

Проведенный

анализ показал, что предприятие действует эффективно, наблюдается рост

показателей, характеризующих деятельность предприятия.

Издержки

обращения являются одним из показателей экономической деятельности предприятия.

Они

влияют на объем товарооборота и получаемую прибыль. По данным выписки 44 и 26

счетов проведем анализ динамики и структуры издержек обращения.

По

данным можно сделать вывод, что издержки обращения имеют тенденцию к

увеличению, темпы роста составили за 2015 г. 4,9%, за 2016 г. – 0,7%. В данном

случае увеличение издержек обращения обусловлено повышением тарифов ставок за

топливо и электроэнергию которые представлены в приложении 2.

За

три года уровень издержек обращения постепенно снижался с 18,58% до 17,34%.

Данное снижение следует оценивать положительно для предприятия.

Фонд

оплаты труда на предприятии расплачивается по основе повременной системы оплаты

труда и складывается за счет проработанного времени персонала предприятия

согласованно расписанию.

Показатели

по труду и заработной плате представлены в таблице 6.

Удельный

вес фонда оплаты труда в выручке от продажи:

Уд,

вес ФОТ за 2014 г. = 10551/78850*100 = 13,38%, Уд,

вес ФОТ за 2015 г. = 11234/84970*100 = 13,22%,

Уд,

вес ФОТ за 2016 г. =11775/89140*100 = 13,21%. Среднемесячная

заработная плата:

ЗПСР

за 2014 г.= 10551/29/12 = 30319 руб.,

ЗПСР

за 2015 г.= 11234/29/12 = 32282 руб.,

ЗПСР

за 2016 г.= 11775/29/12 = 33836 руб.

В

2015 г. по сравнению с 2014 г. произошло увеличение производительности труда на

7,8% (211 тыс. руб./чел.), а в 2016 г. по сравнению с 2015 г. 4,9% (144 тыс.

руб./чел.).

Таблица 2.6

Показатели по труду и заработной плате за 2015-2016

гг.

|

Показатели

|

2014 г.

|

2015 г.

|

2016 г.

|

Абсолютное отклонение,

(+/-)

|

Темп прироста,

(%)

|

|

2015 г. к2014г.

|

2016 г. к2015г.

|

2015г. к2014г.

|

2015г. к2014г.

|

|

Среднесписочная

численность работников, чел.

|

29,00

|

29,00

|

29,00

|

0

|

0

|

0

|

0

|

|

Фонд

оплаты труда, тыс. руб.

|

10551,00

|

11234,00

|

11775,00

|

683,00

|

541,00

|

6,50

|

4,80

|

|

Выручка

от продажи, тыс. руб.

|

78850,00

|

84970,00

|

89140,00

|

6120,00

|

4170,00

|

7,80

|

4,90

|

|

Товарооборот

на одного среднесписочного работника, тыс. руб.

|

2719,00

|

2930,00

|

3074,00

|

211,00

|

144,00

|

7,80

|

4,90

|

|

Удельный

вес фонда оплаты труда в выручке, %

|

13,38

|

13,22

|

13,21

|

-0,16

|

-0,01

|

-1,20

|

-0,10

|

|

Среднемесячная

заработная плата, руб.

|

30319,00

|

32282,00

|

33836,00

|

1963,00

|

1555,00

|

6,50

|

4,80

|

Изменение

производительности труда происходило за счет изменения объема товарооборота,

так как среднесписочная численность персонала за три года оставалась без

изменений.

Таким

образом, рост производительности труда имеет большое значение для предприятия.

Он свидетельствует о снижении затрат на реализацию товаров, вследствие чего

увеличивается прибыль.

За анализируемый период фонд оплаты труда увеличился. В 2015 г. по сравнению с

2014 г. на 683 тыс. руб. или на 6,5%, в 2016 г. по сравнению с 2015г. на 541

тыс. руб. или на 4,8%.

Удельный

вес фонда оплаты труда в выручке от продажи за три года постепенно снижался с

13,38% до 13,21%, что показывает о увеличению результативности применения фонда

заработной платы.

Соотношение

темпов роста производительности и оплаты труда свидетельствует об эффективном

использовании затрат на оплату труда, так как темпы роста оплаты труда не

превышают темпы роста производительности труда. Для оценки эффективности

деятельности необходимо также рассчитать показатели прибыли и рентабельности.

Показатели

прибыли и рентабельности отражены в таблице 2.7.

Рентабельность

продаж (R продаж) – это отношение прибыли от продаж к выручке от реализации,

формула (17):

Rпродаж= ,

(17) где,

,

(17) где,

ПР

за 2014 г. = 7212 / 78850*100 = 9,1%,

(17)

ПР

за 2015 г. = 8060 / 84970*100 = 9,5%,

ПР

за 2016г. = 9651 / 89140*100 = 10,8%.

Рентабельность

активов (R активов) - это отношение прибыли от продаж к среднегодовой стоимости

активов, формула (18):

Rактивов= ,

(18) где,

,

(18) где,

А - среднегодовая стоимость всех активов.

Раза2014г.=

7212 / 18146*100 =

39,7%,(18)

Ра

за 2015 г. = 8060 / 29360*100 = 27,4%,

Ра

за 2016 г. = 9651 / 35460*100 = 27,2%.

Таблица 2.7

Показатели прибыли и рентабельности за 2014-2016

гг.

|

Показатели

|

2014 г.

|

2015 г.

|

2016 г.

|

Абсолютное отклонение,

(+/-)

|

Темп роста, %

|

|

2015 г. к 2014 г.

|

2016 г. к 2016 г.

|

2015 г. к 2014 г.

|

2016 г. к 2015 г.

|

|

Выручка

от продажи

|

78850,0

|

84970,0

|

89140,0

|

6120,0

|

4170,0

|

107,8

|

104,9

|

|

Себестоимость

проданных товаров

|

61550,0

|

64029,0

|

4560,0

|

2479,0

|

108,0

|

104,0

|

|

Валовая

прибыль

|

21860,0

|

23420,0

|

25111,0

|

1560,0

|

1691,0

|

107,1

|

107,2

|

|

-

в % к выручке от продаж

|

27,7

|

27,6

|

28,2

|

-0,2

|

0,6

|

-

|

-

|

|

Коммерческие

расходы

|

12055,0

|

12355,0

|

12360,0

|

300,0

|

5,0

|

102,5

|

100,0

|

|

-

в % к выручке от продаж

|

15,3

|

14,5

|

13,9

|

-0,7

|

-0,7

|

-

|

-

|

|

Управленческие

расходы

|

2593,0

|

3005,0

|

3100,0

|

412,0

|

95,0

|

115,9

|

103,2

|

|

-

в % к выручке от продаж

|

3,3

|

3,5

|

3,5

|

0,2

|

-0,1

|

-

|

-

|

|

Прибыль

(убыток) от продаж

|

7212,0

|

8060,0

|

9651,0

|

848,0

|

1591,0

|

111,8

|

119,7

|

|

-

в % к выручке от продаж

|

9,1

|

9,5

|

10,8

|

0,4

|

1,3

|

-

|

-

|

|

Прочие

расходы

|

535,0

|

1054,0

|

1125,0

|

519,0

|

71,0

|

197,0

|

106,7

|

|

Прибыль

(убыток) до налогообложения

|

6677,0

|

7006,0

|

8526,0

|

329,0

|

1520,0

|

104,9

|

121,7

|

|

-

в % к выручке от продаж

|

8,5

|

8,2

|

9,6

|

-0,2

|

1,3

|

-

|

-

|

|

Текущий

налог на прибыль

|

1335,0

|

1401,0

|

1705,0

|

66,0

|

304,0

|

104,9

|

121,7

|

|

Чистая

прибыль (убыток) отчетного года

|

5342,0

|

5605,0

|

6821,0

|

263,0

|

1216,0

|

104,9

|

121,7

|

|

Рентабельность

продаж, %

|

9,1

|

9,5

|

10,8

|

0,3

|

1,3

|

-

|

-

|

|

Рентабельность

активов, %

|

39,7

|

27,4

|

27,2

|

-12,2

|

-0,2

|

-

|

-

|

Показатели

прибыли имели тенденцию к повышению. Темпы роста себестоимости не превышали

темпы роста товарооборота, в результате чего валовая прибыль увеличилась в 2015

г. на 7,1%, в 2016 г. на 7,2% .

Прибыль

от продажи постепенно росла в 2015 г. по сравнению с 2014 г. на 848 тыс. руб.

или на 11,8%, в 2016 г. по сравнению с 2015 г. на 1591 тыс. руб. или на 19,7%.

Результаты

деятельности предприятия увеличились в основном за счет роста цен на товары. Показатель

рентабельности продаж за 2014-2016 гг. постепенно повышался. За 2015 г.

рентабельность продаж увеличилась на 0,3 п. п., за 2016 г. – на 1,3 п. п.,

что говорит о росте эффективности торговой деятельности предприятия. Рентабельность

активов снижалась, за 2015 г. показатель уменьшился на 12,29 п. п., за 2016 г –

на 0,24 п. п.

Для

расчета показателей ликвидности используются, данные, бухгалтерского баланса за

2014-2016 гг. которые представлены в таблице 2.8.

Таблица 2.8

Данные бухгалтерского баланса за 2014-2016гг.

|

Статьи

|

Наконец 2014 г.

|

Наконец 2015 г.

|

Наконец 2016 г.

|

Отклонение

|

|

2015 г. к 2014 г.

|

2016 г. к 2015 г.

|

|

I.

Вне оборотные активы

|

7250

|

9620

|

10350

|

2370

|

730

|

|

II. Оборотные

активы

|

17344

|

24505

|

26445

|

7161

|

1940

|

|

Запасы

|

5048

|

7005

|

8592

|

1957

|

1587

|

|

НДС

по приобретенным ценностям

|

1845

|

2380

|

2433

|

535

|

53

|

|

Дебиторская

задолженность

|

3356

|

4720

|

5280

|

1364

|

560

|

|

Краткосрочные

финансовые вложения

|

-

|

-

|

-

|

-

|

-

|

|

Денежные

средства

|

7095

|

10400

|

10140

|

3305

|

-260

|

|

Итого

актив

|

24594

|

34125

|

36795

|

9531

|

2670

|

|

III. Капитал и

резервы

|

5352

|

5615

|

5845

|

263

|

230

|

|

IV. Долгосрочные

обязательства

|

-

|

-

|

-

|

-

|

-

|

|

V.

Краткосрочные обязательства

|

19242

|

28510

|

30950

|

9268

|

2440

|

|

Займы

и кредиты

|

-

|

-

|

-

|

-

|

-

|

|

Кредиторская

задолженность

|

9319

|

10710

|

13154

|

1391

|

2444

|

|

Доходы

будущих периодов

|

4200

|

6300

|

6018

|

2100

|

-282

|

|

Резервы

предстоящих расходов

|

3001

|

5230

|

5190

|

2229

|

-40

|

|

Прочие

краткосрочные обязательства

|

2722

|

6270

|

6588

|

3548

|

318

|

|

Итого

пассив

|

24594

|

34125

|

36795

|

9531

|

2670

|

Для

оценки ликвидности и платежеспособности предприятия рассчитывают относительные

показатели: коэффициент абсолютной ликвидности, коэффициент быстрой

ликвидности, коэффициент текущей ликвидности. Показатели ликвидности за три

года представлены в таблице 9.

Коэффициент

текущей ликвидности – отношение оборотных активов к краткосрочным обязательствам,

формула (19).

=  ,

(19) где,

,

(19) где,

Об – оборотные активы,

Ко

– краткосрочные обязательства.

КТЛ

за2014г.=17344/19242 = 0,901,(19)

КТЛ

за 2015 г. = 24505/28510 = 0,86,

КТЛ

за 2016 г. = 26445/30950 = 0,854.

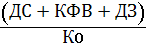

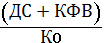

Коэффициент

быстрой ликвидности (Кб.л.) – отношение суммы денежных средств, краткосрочных

финансовых вложений и дебиторской задолженности к краткосрочным обязательствам,

формула (20).

= ,(20)

где,

,(20)

где,

ДС

– денежные средства,

КФВ

– краткосрочные финансовые вложения,

ДЗ

– дебиторская задолженность,

Ко

– краткосрочные обязательства.

КБЛ

за2014г.=(7095+3356)/9242 = 0,543, (20)

КБЛ

за 2015 г. = (10400+4720)/8510 = 0,53,

КБЛ

за 2016 г. = (10140+5280)/0950 = 0,498.

Коэффициент

абсолютной ликвидности (Ка.л) - отношение суммы денежных средств и

краткосрочных финансовых вложений к краткосрочным обязательствам, формула (21

= , (21) где,

, (21) где,

ДС – денежные средства,

КФВ

– краткосрочные финансовые вложения,

Ко

– краткосрочные обязательства.

Кал

за 2014 г. = 7095/19242 = 0,369, (21)

Кал

за 2015 г. =10400/28510 = 0,365,

Кал

за 2016 г. = 10140/30950 = 0,328.

Таблица 2.9

Показатели ликвидности, наконец, 2014-2016гг.

|

Показатели

|

Рекомендуемый

|

2014 г.

|

2015 г.

|

2016г.

|

Абсолютное (+/-)

|

|

2015 г. к 2014г.

|

2016 г. к г.

|

|

Коэффициент ликвидности

|

2,000

|

0,901

|

0,860

|

0,854

|

-0,042

|

-0,005

|

|

Коэффициент ликвидности

|

1,000

|

0,543

|

0,530

|

0,498

|

-0,013

|

-0,032

|

|

Коэффициент ликвидности

|

0,500

|

0,369

|

0,365

|

0,328

|

-0,004

|

-0,037

|

Показатели

ликвидности за три года постепенно снижаются, что свидетельствует об ухудшении

платежеспособности предприятия.

Показатель

быстрой ликвидности показывает, что предприятие не располагало активами средней

срочности, чтобы погасить краткосрочные обязательства.

Показатель

абсолютной ликвидности представляет, какая часть кратких обязательств,

возможно, заплачена быстро за счет мобильных активов.

По

итогам анализа основных показателей дела были выявлены следующие проблемы:

повышение объемов товарооборота за счет роста цен; ухудшение ликвидности

предприятия.

Положительным

для предприятия оказались рост рентабельности продаж и превышение темпов роста

производительности над темпами роста оплаты труда.

2.2

Экономическое обоснование потребности и анализ обеспеченности оборотных средств

Для

того чтобы иметь полное представление об оборотных средствах в ИП «Настенька»

необходимо провести анализ наличия структуры и движения оборотных средств.

В

таблице 2.10 расматривается общая структура оборотного средства . Данные

приведены по среднегодовой стоимости.

Баланс

дает дать совместную оценку стабильности стоимости имущества предприятия,

выделить в его составе оборотного и вне оборотных средств, изучить динамику

структуры средства. Анализ дает возможность совершить заключение о том, в

какие активы вложены используемые средства. Или какие активы уменьшились за

счет оттока средства.

Таблица 2.10

Анализ состава и структуры средства вложенного в

активы ИП «Настенька» за 2014-2016 гг.

|

Активы

|

2014 г.

|

2015 г.

|

2016 г.

|

Отклонение, тыс. руб.

|

Темп %

|

|

Сумма,

тыс. руб.

|

Уд.

вес,%

|

Сумма,

тыс. руб.

|

Уд.

вес,

%

|

Сумма,

тыс. руб.

|

Уд. вес,%

|

2014 г. к г.

|

2015г. к 2016г.

|

2015г. к г.

|

2016 г. к г.

|

|

I.Внеоборотные

|

6108,0

|

33,7

|

8435,0

|

28,7

|

9985,0

|

28,2

|

2327,0

|

1550,0

|

38,1

|

18,4

|

|

Основные

|

6108,0

|

33,7

|

8435,0

|

28,7

|

9985,0

|

28,2

|

2327,0

|

1550,0

|

38,1

|

18,4

|

|

II активы

|

12038,0

|

20925,0

|

71,3

|

25475,0

|

71,8

|

8887,0

|

4551,0

|

73,8

|

21,7

|

|

Запасы

|

2524,0

|

13,9

|

6027,0

|

20,5

|

7799,0

|

22,0

|

3503,0

|

1772,0

|

138,8

|

29,4

|

|

НДС

|

923,0

|

5,1

|

2113,0

|

7,2

|

2407,0

|

6,8

|

1190,0

|

294,0

|

129,0

|

13,9

|

|

Дебиторская

|

1678,0

|

9,2

|

4038,0

|

13,8

|

5000,0

|

14,1

|

2360,0

|

962,0

|

140,6

|

23,8

|

|

Денежные

|

6914,0

|

38,1

|

8748,0

|

29,8

|

10270,0

|

29,0

|

1834,0

|

1523,0

|

26,5

|

17,4

|

|

Итого

|

18146,0

|

100,0

|

29360,0

|

100,0

|

35460,0

|

100,0

|

11214,0

|

6101,0

|

61,8

|

20,8

|

Как

показано из таблицы 2.10 повышение суммы имущества предприятия за 2015 год на

11214 тыс. руб. или на 61,8%.

Главным

образом обусловлено увеличением стоимости средств вложенного в оборотные активы

на 8887 тыс. руб. или на 73,8%. За 2016 г. стоимость активов повысилось на 6101

тыс. руб. или на 20,8% за счет увеличения оборотных средств на 4551 тыс. руб.

или на 21,7%, основного средства – на 1550 тыс. руб. или на 18,4%.

За

2014-2016 доля оборотных средств в общем объеме имущества предприятия

увеличилась с 66,3% до 71,8%, а вне оборотных активов, наоборот, уменьшилась с

33,7% до 28,2% .

Сумма оборотных средств увеличилась за счет роста запасов, остатков дебиторской

задолженности и денежных средств. Поступление, создание, приобретение имущества

предприятия может осуществляться за счет собственных и заемных средств,

характеристика которых раскрывает сущность финансового положения предприятия.

Оценка динамики состава и структуры источников финансирования, основных и

оборотных средств, представлена в таблице 11, которая производится по данным

бухгалтерского баланса. Данные приведены по среднегодовой стоимости.

Сумма источников финансирования оборотных средств за 2015 г. увеличилась на

11214 тыс. руб. или на 61,8% по сравнению с 2014 г., за 2016 г. - на 6101 тыс.

руб. или на 20,8% по сравнению с 2015 г.

Таблица 2.11

Динамика и структура источников финансирования

основных и оборотных средств» за 2014-2016 гг.

|

Пассивы

|

2014 г.

|

2015 г.

|

2016 г.

|

Отклонение, тыс. руб.

|

Темп %

|

|

Сумма,

тыс. руб.

|

Уд.

вес, %

|

Сумма,

тыс. руб.

|

Уд.

вес, %

|

Сумма,

тыс. руб.

|

Уд.

вес, %

|

2015 г. к г.

|

2016 г. к 2015г.

|

2015г. к г.

|

2016 г. к г.

|

|

Уставные

средства

|

10,0

|

0,1

|

10,0

|

0,1

|

10,0

|

0,1

|

0

|

0

|

0

|

0

|

|

Нераспределенная

|

2671,0

|

14,7

|

5474,0

|

18,6

|

5720,0

|

16,1

|

2803,0

|

247,0

|

104,9

|

4,5

|

|

Итого

собственных средств

|

2681,0

|

14,8

|

5484,0

|

18,7

|

5730,0

|

16,2

|

2803,0

|

247,0

|

104,5

|

4,5

|

|

Кредиторская

|

10504,0

|

57,9

|

10015,0

|

34,1

|

11932,0

|

33,7

|

-489,0

|

1918,0

|

-4,7

|

19,1

|

|

Доходы

периодов

|

2100,0

|

11,6

|

5250,0

|

17,9

|

6159,0

|

17,4

|

3150,0

|

909,0

|

150,0

|

17,3

|

|

Резервы

расходов

|

1501,0

|

8,3

|

4116,0

|

14,0

|

5210,0

|

14,7

|

2615,0

|

1095,0

|

174,3

|

26,6

|

|

Прочие

обязательства

|

1361,0

|

7,5

|

4496,0

|

15,3

|

6429,0

|

18,1

|

3135,0

|

1933,0

|

230,3

|

43,0

|

|

Итого

заемных средств

|

15465,0

|

85,2

|

23876,0

|

81,3

|

29730,0

|

83,8

|

8411,0

|

5854,0

|

54,4

|

24,5

|

|

Всего

|

18146,0

|

100,0

|

29360,0

|

100,0

|

35460,0

|

100,0

|

11214,0

|

6101,0

|

61,8

|

20,8

|

Уставных средств за исследуемый период по решению учредителей не пополнялся и

составлял 10 тыс. руб. В собственных средствах основную долю занимает

нераспределенная прибыль. Доля нераспределенной прибыли в структуре

всего средств увеличилась за 2014-2016 гг. с 14,7% до 16,1%.

В 2014 г. собственные средства увеличился на 247 тыс. руб. или 4,5%, заемные на

5854 тыс. руб. или 24,5%. Предприятие не пользуется платными кредитными

ресурсами. Заемные средства представлены кредиторской задолженностью, доходами

будущих периодов, резервами предстоящих расходов и прочими краткосрочными

обязательствами.

Деятельность предприятия в 2014 г. финансировалась на 85,2% за счет заемных

средств. За 2014-2016 гг. произошли положительные изменения в структуре

средств. Снижение доли заемных средств до 83,8%. Рост своих средств,

произошедший в основном за счет повышения нераспределенной прибыли, на более

чем 3 млн. рублей за два года, сопровождается увеличением их доли в 2015 г. с

14,8% до 18,7% . И снижением их доли в общей сумме источников средств в 2016 г.

до 16,2%.

Рассмотрим структурные изменения оборотных средств (Таблица 10). Данные в

таблице 2. 12 отражены по среднегодовой стоимости. Оборотный средств был

направлен на формирование запасов, дебиторской задолженности со сроком

погашения менее 12 месяцев, денежных средств. Данные для структурного анализа

отражены во втором раздела актива баланса.

Таблица 2.12

Структура и динамика активов, сформированных за счет

оборотных средств за 2014-2016 гг.

|

Оборотные

|

2014 г.

|

2015 г.

|

2016 г.

|

Отклонение, тыс. руб.

|

Темп %

|

|

Сумма, тыс. руб.

|

Уд. вес,%

|

Сумма, тыс. руб.

|

Уд. вес,%

|

Сумма, тыс. руб.

|

Уд. вес,%

|

2015 г. к 2014г.

|

2016 2015 г.

|

2015 г. к 2014г.

|

2016 г. к г.

|

|

Запасы

|

2524,0

|

21,0

|

6027,0

|

28,8

|

7799,0

|

30,6

|

3503,0

|

1772,0

|

138,8

|

29,4

|

|

НДС

|

923,0

|

7,7

|

2113,0

|

10,1

|

2407,0

|

9,4

|

1190,0

|

294,0

|

129,0

|

13,9

|

|

Дебиторская

|

1678,0

|

13,9

|

4038,0

|

19,3

|

5000,0

|

19,6

|

2360,0

|

962,0

|

140,6

|

24,0

|

|

Денежные

|

6914,0

|

57,4

|

8748,0

|

41,8

|

10270,0

|

40,3

|

1834,0

|

1523,0

|

27,0

|

17,4

|

Сумма

оборотных средств, предприятия в 2015 г. по сравнению с 2014г. увеличилась на

8887 тыс. руб. или 73,8%, в 2016 г. по сравнению с 2015 г. – на 4551 тыс. руб.

или 21,7%. Данное увеличение вызвано ростом средств, вложенного в запасы,

остатки дебиторской задолженности и денежные средств.

Материальные

запасы в 2015 г. увеличились на 3503 тыс. руб. или на 138,8% по сравнению с

прошлым годом, в 2016 г. - на 1772 тыс. руб. или 29,4%, что явилось следствием

увеличения товарных запасов. Таким образом, увеличение товарных запасов связано

с ростом товарооборота.

За

2015 г. по сравнению с 2014 г. дебиторская задолженность увеличилась 2360 тыс.

руб. или на 140,6%, за 2016 г. - на 962 тыс. руб. или на 24%.

Задолженность

увеличилась за счет роста авансовых платежей за товары и услуги, а также роста

задолженности покупателей.

Общая

сумма денежных средств организации выросла в 2015 г. на 1834 тыс. руб. или на

27%, а в 2016 г. – на 1523 тыс. руб. или 17,4%.

Наибольшую

долю оборотных средств составляли за 2014-2016 гг. денежные средства. Снижение

доли денежных средств с 57,4% до 40,3% свидетельствует платежеспособности предприятия.

Тем

не менее, в ИП «Настенька» об уменьшении наиболее ликвидных активов и

ухудшении тенденцию снижения доли денежных средств, следует оценить как

положительную для предприятия, поскольку высокая доля денежных средств,

свидетельствует о не неэффективности.

На

предприятии высока доля запасов.

Их

доля за 2014-2016 гг. выросла с 21% до 30,6%, что связано с ростом

товарооборота предприятия.

В

динамике доля дебиторской задолженности выросла с 13,9% до 19,6%. Динамика

увеличения доли дебиторской задолженности и доли запасов отрицательно сказывается

на структуре оборотных средств, поскольку снижает ликвидность активов и

ухудшает финансовое состояние предприятия.

Анализ

состояния запасов на предприятии за 2014-2016 гг. отражен в таблице 2.13.

Таблица 2.13

Анализ запасов, наконец, 2014-2016 гг.

|

Запасы

|

На 2014 г.

|

На 2015 г.

|

На 2016 г.

|

Отклонение,

тыс. руб.

|

Темп %

|

|

Сумма,

тыс. руб.

|

Уд.

вес,%

|

Сумма,

тыс. руб.

|

Уд.

вес,%

|

Сумма,

тыс. руб.

|

Уд.

вес,%

|

2015 г. к г.

|

2016 г. к 2015г.

|

2015 г. к г.

|

2016 2015 г.

|

|

Охлажденная

|

252,0

|

5,0

|

420,0

|

6,0

|

430,0

|

5,0

|

168,0

|

9,0

|

66,5

|

2,2

|

|

Замороженая

|

909,0

|

18,0

|

1331,0

|

19,0

|

2234,0

|

26,0

|

422,0

|

903,0

|

46,5

|

67,8

|

|

Рыбные

и пресервы

|

808,0

|

16,0

|

1191,0

|

17,0

|

1976,0

|

23,0

|

383,0

|

785,0

|

47,4

|

65,9

|

|

Соленая

|

404,0

|

8,0

|

701,0

|

10,0

|

705,0

|

8,2

|

297,0

|

4,0

|

73,5

|

0,6

|

|

Сушеная

|

454,0

|

9,0

|

701,0

|

10,0

|

696,0

|

8,1

|

246,0

|

-5,0

|

54,2

|

-0,6

|

|

Вяленая

|

505,0

|

10,0

|

560,0

|

8,0

|

558,0

|

6,5

|

56,0

|

-2,0

|

11,0

|

-0,3

|

|

Икра

|

31,0

|

1926,0

|

27,5

|

1804,0

|

21,0

|

361,0

|

-122,0

|

23,1

|

-6,3

|

|

Зерно

|

151,0

|

3,0

|

175,0

|

2,5

|

172,0

|

2,0

|

24,0

|

-3,0

|

15,6

|

-1,9

|

|

Итого

|

5048,0

|

100,0

|

7005,0

|

100,0

|

8575,0

|

100,0

|

1957,0

|

1570,0

|

38,8

|

22,4

|

Как видно из таблицы 2.13, за анализируемый период запасы товарной продукции в

целом повысились. В 2015 г. - на 1957 тыс. руб. или на 38,8% по сравнению с

2014 г., в 2016 г. - на 1570 тыс. руб. или на 22,4% по сравнению с 2015 г. Это

вызвано ростом всех видов товарных запасов, за исключением запасов зерна,

крупы, икорной продукции, вяленной и сушеной рыбы в 2016 г.

Наибольшее влияние на рост остатков запасов в 2015 оказало увеличение запасов

замороженной рыб продукции и рыбных консервов и пресервов, икорной продукции, в

2016 г. – значительно выросли запасы замороженной рыб продукции, рыбных

консервов и пресервов.

В структуре запасов товаров наибольшую долю ежегодно занимали запасы

замороженной рыб продукции, консервов и пресервов, икорной продукции

как наиболее востребованные.

Доля запасов замороженной рыб продукции, консервов и пресервов за 2014-2016 гг.

увеличивалась, доля икорной продукции снижалась.

Подобным способом, на предприятии проводится политика сознательного накопления

товарных запасов в связи с перебоями в снабжении, а также в целях

дальнейшего увеличения объема продаж.

В таблице 2.14 рассмотрим движение товарных запасов за 2016 гг. По данным

таблицы 2.14 можно сделать следующие выводы.

Предлагаются различные виды товаров.

За

2016 г. произошло закупка по товарам: замороженные рыбные товары, рыбные

консервы и пресервы. Их остаток на конец года значительно

превышали.

Таблица 2.14

Товарный баланс запасов товаров ИП «Настенька» за

2016 гг.

Остатки на начало года, по замороженной рыб продукции на 67,8%, по рыбным

консервам и пресервам на 65,9% (Таблица 2.13).

|

Товарные

|

На начало

|

Поступило

|

Реализовано

|

На года

|

|

Охлажденная

|

420

|

3211

|

3201

|

430

|

|

Замороженные

рыбные товары

|

1331

|

17551

|

16648

|

2234

|

|

Рыбные

и пресервы

|

1191

|

15512

|

14727

|

1976

|

|

Соленая

|

701

|

5254

|

5250

|

705