РАЗРАБОТКА БИЗНЕС-ПЛАНА ПО ТОВАРНОЙ ДОРАБОТКЕ ЗЕРНА

ВВЕДЕНИЕ

Бизнес-план

предприятия выступает одним из ключевых инструментов управления предприятием, которые

определяют эффективность его деятельности. Разработка бизнес-плана предоставляет

возможностьрезультативноприменять планирование бизнеса для грамотного

управления предприятием.

В условиях

рынка и жесткой конкурентной борьбы предприятие должно уметь своевременно реагировать

на изменения, которые происходят во внешней среде, а также внутри самого

предприятия. При этом следует выполнять несколько условий:

-

администрации и инвестору следует верно оценивать реальное финансовое положение

предприятия, его место на рынке;

- выявлять конкретные

цели к достижению которых должно стремиться предприятие;

- при определении

целей предприятия в менеджменте важно активно применять планирование, строго

контролировать и выполнять каждый шаг плана для их достижения;

-

администрация предприятия и инвестор должны четко понимать сущность процессов,

которые происходят на рынке, во внешней среде, внутри самого предприятия.

Бизнес-план

разрабатывается для внутренних и внешних целей. В большинстве случаев,

бизнес-план предприятия составляют, когда необходимо привлечь инвестиции.

Внешние

цели, для которых составляется бизнес-план предприятия, подразумевают

обоснование надобности привлечения дополнительных инвестиций либо заемных

средств, демонстрацию имеющихся у предприятия возможностей и привлечение внимания

со стороны инвесторов и банковских учреждений, убеждение их в достаточном уровне

эффективности инвестиционного проекта и высоком уровне менеджмента предприятия.

Но наиболее

важными для предприятия выступают внутренние цели, для четкого видения и

понимания которых следует составлять бизнес-план предприятия.

К внутренним

целямпредприятия относят планирование бизнеса, обучение и проверку знаний

менеджмента предприятия, понимания рыночной среды, реального положения

предприятия на рынке. Важным моментом является достижение понимания администрацией

предприятия и инвестором стратегических целей, характеристик, конкурентной

среды, слабых и сильных сторон отдельного инвестиционного проекта, его

возможной эффективности при заданных условиях. Понимание того, как правильно

составляется бизнес план, становится обязательным требованием к подготовке

любого менеджера, управленца, бизнесмена.

Именно

поэтому данная тема является весьма актуальной на данный момент.

Цель и

задачи работы. Целью работы является изучение основ

разработки бизнес-плана предприятия.

Исходя из

поставленной цели работы, выделяют следующие задачи, которые необходимо решить:

1. Изучить

экономическую сущность разработки бизнес-плана.

2.

Рассмотреть методику разработки бизнес-плана.

3.

Проанализировать организационно-экономическую деятельность предприятия ООО

«Объединенный Таврический Элеватор».

4.

Разработать бизнес-план по товарной доработке зерна.

Объектом

исследования выступает бизнес-план. Предметом – разработка бизнес-плана на

примере строительства элеватора в Симферопольском районе.

Методика

выполнения работы. Основой решения

поставленных в работе задач является диалектический метод познания процессов и

явлений в их взаимосвязи и развитии.

Теоретической основой работы служат материалы научных семинаров и

конференций, труды российских и зарубежных ученых.

При решении

задач работы применялись общенаучные методы исследования такие, как анализ и

синтез, методы аналитического и прогностического моделирования, системный и

программно-целевой подходы, методы сравнительного статистического и

экономического анализа.

Структура

работы. Настоящая работа состоит из введения, трех глав, заключения, списка

использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ БИЗНЕС-ПЛАНА

1.1.Сущность, цели, функции, назначение бизнес-плана

Планирование бизнеса считается важным этапом в деятельности каждого

предприятия, которое предоставляет возможность оценить собственные возможности

предприятия, необходимость и объемы выпуска конкурентоспособной продукции, рассчитать

емкость рынка, его определенного сегмента, оценить спрос на продукцию, которую

выпускает предприятие, результативность его работы на рынке [2, с.30].

В сфере управления предприятием важное место занимает текущее,

краткосрочное планирование, а также долгосрочное, стратегическое планирование.

Необходимость планирования обусловлена адаптацией предприятия

к постоянно меняющимся рыночным условиям, быстрым развитием технологий,

усложнением и многообразиемпродукции, услуг, появлениемзначительного количества

конкурентоспособных компаний, повышением требовательности потребителей,

увеличением объема и скорости получения информации, новых знаний.

В условиях рыночной экономики не просто достигнуть

стабильного успеха в бизнесе, если не планировать его развитие, не проводить

анализ сведений о перспективах и возможностях, о состоянии целевых рынков, о

конкурентах.

Бизнес-план отображает совокупность проблем,

с которыми сталкивается предприятие при осуществлении своих целей в

конкурентной среде[4, с.28].

Бизнес-план представляет собой форму предоставления деловых

предложений, проектов, содержащую развернутые сведения о производственной,

сбытовой, финансовой деятельности предприятия, оценку перспектив, условий, форм

сотрудничества на основании баланса, собственного экономического интереса

предприятия и интересов партнеров, инвесторов, потребителей и конкурентов [6,

с.30].

Под бизнес-планом понимается объективная оценка результатов

рыночной деятельности предприятия, а также инструмент проектно-инвестиционных

решений согласно потребностям рынка.

В бизнес-плане характеризуются главные аспекты предприятия,

анализируются проблемы, с которыми оно сталкивается в своей деятельности,

выявляются пути и методы решения данных проблем [1, с.28-31].

Бизнес-план содержит [8, с.45]:

1. Изложение системы доказательств, которые убеждают

инвестора в выгодности того или иного бизнес-проекта. Бизнес-план считается

основным документом, по которому инвестор определяет свое отношение к проекту.

2. Выявление степени жизнеспособности и будущей устойчивости

предприятия.

3. Прогнозирование предпринимательских рисков.

4. Конкретизация перспективы бизнеса в виде системы

качественных и количественных показателей развития.

5. Развитие стратегического видения на предприятие, его

рабочую среду с помощью приобретения ценного опыта планирования.

Бизнес-план служит многоплановым управленческим инструментом.

Главными

целями разработки бизнес-плана в качестве основного элемента в системе

корпоративного планирования, выступают следующие [2, с. 82-85]:

1.

Планирование хозяйственной деятельности предприятия на ближайший и отдаленный

периоды согласно потребностям рынка и возможностям получения необходимых

ресурсов.

2.

Определение конкретных направлений деятельности предприятия, целевых рынков,

места предприятия на данных рынках.

3.

Формулирование долговременных и краткосрочных целей предприятия, стратегии и

тактики их достижения.

4.

Определение лиц, которые отвечают за реализацию стратегии, выбор состава и

определение показателей товаров и услуг, которые будут предлагаться

предприятием потребителям.

5. Оценка

производственных и торговых издержек по их формированию и реализации.

6.

Выявление соответствия имеющихся кадров предприятия, условий мотивации их труда

предъявляемым требованиям для достижения поставленных целей.

7.

Определение состава маркетинговых мероприятий по исследованию рынка, рекламы,

стимулирования продаж, ценообразования, каналов сбыта.

8. Оценка

финансового положения предприятия, соответствие имеющихся финансовых и

материальных ресурсов возможностям достижения поставленных целей.

9. Прогнозирование

трудностей, которые могут препятствовать практической реализации намеченных

стратегических целей [6, с.16].

В рамках

бизнес-планирования деятельности либо развития предприятия решаются такие

задачи [3, с.147]:

1.

Осуществление текущей оценки состояния предприятия с позиции

организационно-управленческого и финансово-экономического подходов.

2.

Проведение стратегического анализа деятельности предприятия, перспектив его

развития с позиции оценки потенциальных возможностей.

3.

Осуществление стратегического целеполагания.

4.

Обоснование целесообразности и экономической эффективности отдельных вариантов

развития предприятия.

5.

Обоснование объемов и потребностей в материальных, трудовых, финансовых

ресурсах при осуществлении запланированных вариантов развития.

6.

Обоснование модели поведения предприятия на рынке с учетом возможных рисков,

факторов внешней среды [8, с.28-30].

Бизнес-план выполняет следующие функции [16, с.28]:

1. Оценка перспектив развития предприятия, проекта, которая

предоставляет возможность подготовиться к изменениям рыночной и экономической

ситуаций.

2. Повышение квалификации аппарата управления заключается в

стимулировании менеджеров задумываться о возможностях предприятия, его

конкурентах, иных проблемах, которые способствуют принятию наиболее

квалифицированных решений.

3. Защита средств инвесторов, что выступает моральным и

юридическим долгом предпринимателя.

4. Выявление главных потребителей научных исследований и

опытно-конструкторских разработок на новые изделия, товары, продукты, услуги,

стратегии конкурентной борьбы.

5. Информирование инвестора о состоянии дел на предприятии,

что весьма актуально для предотвращения вероятных финансовых проблем.

6. Обеспечение поставок сырья и комплектующих изделий без

предоплаты, поскольку поставщик, с помощью бизнес-плана, видит потенциального

надежного клиента.

7. Рекламирование и создание убеждения потенциальных

потребителей в способности предприятия выпускать продукцию в необходимом

количестве надлежащего качества.

8. Снижение вероятности банкротства вследствие обнаружения

возможных дорогостоящих ошибок [6, с.5-10].

Главным назначением бизнес-плана является [9, с.147]:

- решение стратегических и тактических задач, вне зависимости

от его функциональной ориентации;

- организационно-управленческая и финансово-экономическая

оценка состояния предприятия;

- определение потенциальных возможностей бизнеса;

- анализ сильных и слабых сторон предприятия;

- формулирование инвестиционных целей на планируемый период.

Бизнес-плансоставляется при [14, с.158]:

- постановке научных исследований и опытно-конструкторских

разработок на новые изделия, товары, продукты, услуги;

- проектировании строительства новых объектов;

- открытии новых предприятий, производств, торговых точек,

объектов сервисного обслуживания;

- для организации деятельности функционирующих предприятий

разных форм собственности.

Бизнес-план,

в отличие от обычного плана, отображает развитие одного направления.

При этом

выделяется два вида бизнес-планов:

- внешний

бизнес-план служит для привлечения внешнего финансирования;

-

внутренний бизнес-план сконцентрирован на решении внутренних проблем

функционирующего предприятия.

Утвержденный

бизнес-план развивается в виде плана реструктуризации, конкретизирующего

систему мероприятий, которые предусматривают цели, содержание,

сбалансированность ресурсов, объем, методы, последовательность, сроки

выполнения работ в границах проекта реструктуризации [4, с.30].

1.2.

Структура бизнес-плана

Работа над

бизнес-планом является деятельностью, нацеленной на детальное описание общих

целей и отдельных будущих операций с оценкой перспективности шагов [7, с.56].

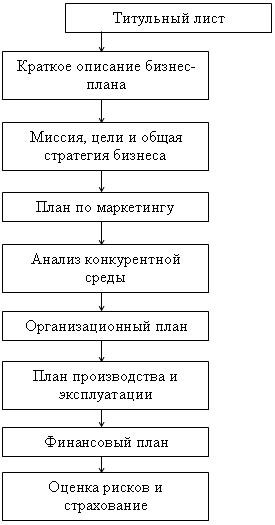

Общая

структура бизнес-плана выглядит следующим образом (рисунок 1.1).

Рисунок 1.1. Общая структура

бизнес-плана

Источник: составлено автором

по материалам [8, с.28-30].

Рассмотрим

более детально представленную на рисунке 1 структуру бизнес-плана:

1.

Титульный лист отражает наименование и адрес предприятия, имена учредителей,

стоимость проекта, ссылку на секретность документа.

2. Краткое

описание бизнес-плана включает краткое описание сущности проекта, главного

продукта, рынка, основных источников финансирования. На двух страницах должны

быть описаны перспективы бизнеса, в том числе, ключевые финансовые показатели.

3. Миссия,

цели и общая стратегия бизнеса подразумевают выявление и формулирование миссии

предприятия, его целей, стратегии управления и развития предприятия на срок

действия бизнес-плана.

4. План по

маркетингу содержит обзор состояния рынка, описание продукта, организацию

каналов сбыта, план продвижения товара, рекламные мероприятия.

5. Анализ

конкурентной среды подразумевает выявление влияния, которое будут оказывать на

предприятие предприятия-конкуренты, описание стратегии победы в конкурентной

борьбе.

6.

Организационный план включает структуру предприятия, особенности управления

предприятием, процесс принятия решений, форму регистрации бизнеса, список

учредителей, уставный капитал предприятия.

7. План

производства и эксплуатации раскрывает обзор рынка приемлемого оборудования и

обоснование приобретения необходимого оборудования, расчеты производственной

мощности, объемы производства.

8.

Финансовый план включает объем основного капитала, необходимого дополнительного

финансирования, план движения денежных средств, план доходов и расходов

предприятия, расчет необходимых финансовых коэффициентов, прогнозы о доходах,

сроках окупаемости.

9. Оценка

риска и страхование подразумевает описание вероятных рисков и способов

страхования.

Таким

образом, на данный момент, не существует единого порядка, в котором данные

разделы плана должны отражаться. При этом они тесно взаимосвязаны.

Также

бизнес-план предприятия, конкретного проекта, должен содержать ближайшие и

долгосрочные цели. Включать оценку текущего положения, сильных и слабых сторон

бизнеса, анализ рынка, покупателей.

План должен

содержать не только благоприятные возможности, но и отрицательные моменты,

создаваемые рынком.

Кроме того,

бизнес-план определяет ресурсы, необходимые для достижения организационных

целей при наличии конкуренции.

Следует

отметить, что даже лучший бизнес-план не может избежать всех ошибок и

неточностей. Выявление такого рода ошибок требует более тщательного

продумывания проблем и поиска новых возможностей для их решения и

соответственной коррекции бизнес-плана [24].

Таким

образом, методика составления бизнес-плана в рыночной экономике считается

рабочим инструментом, который применяется во всех сферам предпринимательства.

Грамотно

разработанный план способствует росту предприятия, завоеванию новых позиций на

рынке, в котором оно функционирует, составлению более глубоких перспективных

планов развития, концепции производства новых товаров, услуг, выбору

рациональных способов их осуществления.

1.3.

Главные назначения для применения бизнес-плана

Современные

ученые выделяют десять главных назначений для применения бизнес-плана [5,

с.58-60]:

1. Открытие

предприятия. При разработке реального плана открытия предприятия, его учредители

должны проверить экономическую целесообразность бизнес-идеи, проанализировать

возможность ее осуществления в различной организационной форме. При составлении

бизнес-плана, руководство предприятия получает возможность четко и ясно формулировать

свои представления и цели. При поэтапной разработке бизнес-плана учредители

предприятия одновременно определяют имеющиеся дефициты, слабые места. С даннойпозиции

разработка стартового бизнес-плана представляет собой своеобразную первую

обкатку проекта, помогающую избежать серьезных ситуаций, возникающих на

начальном этапе создания предприятия. Стартовый бизнес-план выступает основой

для первых переговоров с банковскими учреждениями, лизинговыми фирмами,

компаниями венчурного капитала, организациями, способствующими развитию

экономики. С помощью вышеуказанных организаций возможно финансирование стартовой

фазы и фазы запуска в производство, с помощью привлечения как можно большего

количества средств, отведенных на развитие. Грамотно составленный бизнес-план служит

непременной предпосылкойблагополучного старта.

2. Поиск

инвесторов, венчурного капитала с целью укрепления обеспеченности собственным

капиталом. Перед принятием решения об участии в проекте, его финансировании, принимая

на себя часть предпринимательских рисков, инвесторы стремятся быть наиболее

подробно проинформированы. Финансовые учреждения, инвесторы, их аудиторы осуществляют

детальный анализ внутреннего и внешнего положения предприятия, перспектив его развития.

Профессиональный бизнес-план служит центральным элементом анализа, основой для

оценки перспектив, опасностей, рисков, обусловленных процентами на вложенный

капитал и окупаемостью капиталовложений.

В области

венчурного капитала инструмент бизнес-плана используетсядовольно обширно и

благополучно.

Венчурный

капитал предоставляется компаниями в виде собственного капитала, а также в

качестве альтернативы кредитному финансированию,лишь предприятиям с хорошими

перспективами развития и получения прибыли. В связи с тем, что большинство

компаний венчурного капитала предпочитают вкладывать средства в прибыльные инновационные

предприятия, проекты, рентабельность инвестиций которых значительно выше, нежели

на рынке капитала, грамотно и профессионально разработанный и представленный способными

руководителями бизнес-план выступаетключевой основой для принятия ими решений.

3.

Объединение предприятий подразумевает кооперацию предприятий, деловое

сотрудничество, создание консорциумов, картелей, слияние или создание совместных

предприятий.

4. Приобретение

и продажа предприятий, вычленение их подразделений либо сфер деятельности в

самостоятельные предприятия [3, с.95-96].

5. Санация,

реорганизация и рационализация предприятия, изменение его позиционирования для

завоевания новых рынков.

6.

Кредитное, лизинговое, инвестиционное, проектное финансирование.На данный

момент большинство финансовых учреждений ориентируются на перспективу

экономического успеха предприятий на рынках сбыта.

7.

Привлечение крупных клиентов. С целью формирования доверительного и

долговременного партнерства, важным моментом является ознакомление

потенциального клиента с политикой предприятия, принципами ведения дел, с

номенклатурой товаров, услуг предприятия [3, с.96-97].

8.

Привлечение высокопрофессиональных руководителей. Грамотно составленный бизнес-план

исключает массу вопросов, позволяет выяснить, отвечает ли политика предприятия,

его направление деятельности, стратегическая концепция представлениям

кандидата.

9.

Информирование акционеров. На ежегодно проводимых собраниях акционеров

администрация предприятия представляет не только годовой отчет за последний год,

но и обновленный бизнес-план, предоставляя владельцам возможность для

комментариев, критики, предложений по улучшению работы предприятия.

10.

Путеводная нить для деятельности администрации. Бизнес-план в рамках самого

предприятия выступает руководством к действию, планово-контролирующим инструментом

для менеджмента. Каждое подразделение предприятия разрабатывает на основании

бизнес-плана предприятия свою стратегию, специфические цели, планы, мероприятия

[5, с.15-18].

На

основании вышеизложенного можно сделать вывод, что бизнес-план представляет

собой документ, в котором представлено комплексное изучениеглавных сторон

предпринимательского проекта; описание механизма создания и функционирования

нового либо реконструированного предприятия.

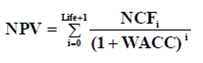

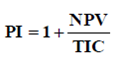

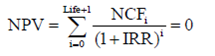

1.4. Показатели эффективности бизнес-плана

Международная практика

обоснования проектов употребляет обобщающие показатели для подготовки решения о

целесообразности вложения средств:

- чистая текущая

стоимость;

- рентабельность;

- внутренний коэффициент

эффективности;

- период возврата

капитальных вложений;

- максимальный денежный

отток;

- норма безубыточности.

Под чистой текущей

стоимостью понимается разница совокупного дохода от реализации продукции, который

рассчитывается за период реализации проекта, всех видов расходов, которые суммируются

за тот же период, с учетом фактора времени.

Рентабельность рассчитывается,

как отношение прибыли к капитальным вложениям; как отношение прибыли к

акционерному капиталу; для каждого года реализации предпринимательского проекта

рентабельность рассчитывается как среднегодовое значение. При этом учитывается

налогообложение.

Внутренний коэффициент

эффективности подразумевает пороговое значение рентабельности, обеспечивающее

равенство нулю интегрального эффекта, рассчитанного за экономический срок жизни

инвестиций. Проект считается рентабельным, когда внутренний коэффициент

эффективности не ниже исходного порогового значения.

Период возврата

капитальных вложений обширноиспользуется вроссийской практике, как срок

окупаемости капитальных вложений. Он представляет собой количество лет, на

протяжении которых доход от продаж за вычетом функционально-административных

издержек возмещает основные капитальные вложения.

Максимальный денежный

отток представляет собой наибольшее отрицательное значение чистой текущей

стоимости, рассчитанной нарастающим итогом. Показатель отображает нужные

размеры финансирования проекта, должен быть увязан с источниками покрытия всех

затрат.

Под нормой безубыточности

подразумевается минимальный размер партии выпускаемой продукции, при котором

обеспечивается нулевая прибыль, когда доход от продаж равен издержкам производства.

Эффективностью считается

совокупность показателей, посредством которых оценивают, насколько правильно и точно

обеспечивается соотношение между результатами и затратами. Чем больше разрыв

между ними, тем результативнееприменяются ресурсы, производственные мощности.

Рассчитаем экономическую эффективность предприятия по формуле:

, (1.1)

, (1.1)

где Э – экономическая эффективность предприятия;

Р - отпускная оптовая цена продукции;

З - затраты на изготовление продукции.

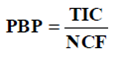

Одним из наиболее простых, широко распространенных методов оценки выступает

метод определения срока окупаемости проекта. Срок окупаемости вычисляется

подсчетом количества лет, на протяжении которых инвестиции будут погашены за

счет получаемого дохода (чистых денежных поступлений).

Срок окупаемости инвестиционного проекта представляет собой время

с момента освоения инвестиций, по истечению которого сумма приведенных эффектов

будет равна сумме приведенных капитальных вложений. Определяется срок

окупаемости, как с учетом, так и без учета фактора времени, для чего анализируются

соответственные денежные потоки. Если доход один и тот же по годам реализации

инвестиционного проекта, то срок окупаемости определяется по формуле:

Т = К/П,

(1.2)

где Т – срок окупаемости инвестиционного проекта;

К – капитальные вложения на реализацию проекта, руб.;

П – получаемая прибыль, руб.

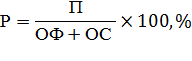

Рентабельность производства выступает обобщающим, качественным

показателем экономической эффективности производства, эффективности работы

предприятий отрасли. Рентабельность производства соизмеряет величину полученной

прибыли с размерами тех средств, основных фондов и оборотных средств, посредством

которых она получена.

Рентабельность производства в самом общем виде в отраслевой

экономике определяют по следующей формуле:

, (1.3)

, (1.3)

где Р - рентабельность, %;

П - сумма прибыли, руб.;

ОФ - стоимость основных фондов, руб.;

ОС - стоимость оборотных средств, руб.

Период работы предприятия различен: месяц, квартал, год, поэтому стоимость

основных фондов, оборотных средств рассчитывается в среднем значении.

Рентабельность производства определяется в диапазоне времени, в любой период

целевого функционирования, чтобы знать эффективность проведенных

производственных операций. При стабильнойработе она исчисляется за квартал и за

год.

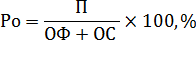

В отраслевой экономике различают рентабельность производства общую

и расчетную. Общая рентабельность совпадает с ранее определенной

рентабельностью:

(1.4)

(1.4)

Прибыль принимается в виде общей, балансовой суммы, а стоимость

оборотных средств определяется до нормируемой ее части, что неверно. Надо

принимать в расчет всю использованную стоимость оборотных средств - собственных

и заемных.

Расчетная рентабельность, как показатель эффективности, потеряла

смысл, по существу не имеет практического значения. Он может только охарактеризовать,

какой ценой, размерами каких средств получена прибыль, остающаяся в

распоряжении предприятия. Расчетная рентабельность рассчитывается на основе

чистой прибыли

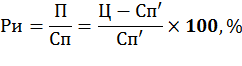

Гораздо больший интерес представляет показатель рентабельности

продукции, исчисленный как отношение прибыли к полной себестоимости продукции:

, (1.5)

, (1.5)

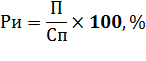

где Ри - рентабельность продукции, %;

П - прибыль от реализации продукции, руб.;

Сп - полная себестоимость продукции, руб.

Если изделие одно, то формула принимает вид:

, (1.6)

, (1.6)

где Ц - цена единицы изделия;

Сп - полная себестоимость единицы данного изделия.

Рентабельность всей реализованной продукции рассчитывается, как

отношение всей полученной прибыли от реализации продукции к полной

себестоимости реализованной продукции.

Данный показатель важен для принятия текущих и стратегических

решений. Указанный показатель в процессе анализа показывает рентабельность либо

убыточность производимой продукции, степень их рентабельности и убыточности.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО

«ОБЪЕДИНЕННЫЙ ТАВРИЧЕСКИЙ ЭЛЕВАТОР»

2.1. Организационно-экономическая характеристика предприятия

Объектом исследования настоящей работы выступает ООО «Объединенный

Таврический Элеватор» [25].

Предприятие зарегистрировано Инспекцией Федеральной налоговой службы по

г.Симферополю. Организации присвоен ИНН

9102185290, ОГРН 1159102095921. Общество не имеет филиалов и представительств.

ООО «Объединенный Таврический Элеватор» расположен по адресу: 295017,

Республика Крым, г.Симферополь, ул.Фрунзе, 8.

Директором предприятия является Дерюгина Валентина Александровна.

Общая площадь землепользования предприятия составляет 29 га, в

частности, 6,5 га – площадь кровли; 3,0 га – асфальтобетонные покрытия; 1,5 га

– газоны; 18 га – грунтовые водонепроницаемые покрытия.

На промышленной площадке предприятия находится элеватор монолитного типа,

цеха, сушильно-очистительные башни, зерносклады, автопарк, ремонтно-техническая

база, подсобные, вспомогательные и административно-бытовые здания и сооружения.

Предприятие ООО «Объединенный Таврический Элеватор» осуществляет такие

виды деятельности:

1. Основной вид деятельности – хранение и складирование зерна.

2.Дополнительные виды деятельности:

- деятельность автомобильного грузового транспорта и услуги по

перевозкам;

- вспомогательная деятельность, связанная с перевозками;

- управление недвижимым имуществом за вознаграждение либо на договорной

основе;

- выращивание зерновых (за исключением риса), зернобобовых культур,

семян масличных культур;

- производство масел и жиров;

- производство рафинированных растительных масел, их фракций;

- производство продуктов мукомольной и крупяной промышленности;

- производство готовых кормов для животных, которые содержатся на

фермах;

- оптовая торговля зерном, необработанным табаком, семенами и кормами

для сельскохозяйственных животных;

- оптовая торговля молочными продуктами, яйцами, пищевыми маслами и

жирами;

- хранение и складирование прочих грузов;

- аренда и управление собственным либо арендованным недвижимым

имуществом;

- деятельность по оказанию услуг в области бухгалтерского учета, по

проведению финансового аудита, по налоговому консультированию;

- аренда и лизинг легковых автомобилей и легких автотранспортных

средств;

- аренда и лизинг сельскохозяйственных машин и оборудования;

- аренда и лизинг строительных машин и оборудования;

- аренда и лизинг офисных машин и оборудования, включая вычислительную

технику[25].

Всего на предприятии четыре зерновых цеха, где осуществляется

подработка, переработка и хранение зерна.

Рассмотрим показатели ООО «Объединенный Таврический Элеватор» (таблица

2.1).

Таблица 2.1 - Размеры и объемы производства

ООО

«Объединенный Таврический Элеватор»

|

Показатель

|

2014 г.

|

2015 г.

|

2016 г.

|

|

1

|

2

|

3

|

4

|

|

Товарная продукция предприятия в фактических

ценах реализации, тыс.руб.

|

753210

|

852018

|

775615

|

|

Валовая прибыль, тыс.руб.

|

24102

|

24537

|

64529

|

|

Чистая прибыль, тыс.руб.

|

-2354

|

-6321

|

-1276

|

|

Площадь сельскохозяйственных угодий, га

|

125

|

135

|

155

|

|

Средняя численность работников, чел.

|

215

|

231

|

230

|

|

Среднегодовая стоимость производственных

фондов, тыс.руб.

|

340210

|

360616

|

349300

|

|

Среднегодовая стоимость основных средств,

тыс.руб.

|

108201

|

111565

|

108683

|

Источник: составлено автором по материалам [25]

Из таблицы 2.1 следует, что ООО «Объединенный Таврический Элеватор»

достаточно крупное перерабатывающее предприятие. Стоимость товарной продукции в

сентябре 2016 г. уменьшилась по сравнению с маем 2015 г., что связано со

снижением закупочных цен.

Наблюдается увеличение валовой прибыли предприятия и снижение размера

чистой прибыли, что связано с ростом доходов предприятия, не связанных с

обычными видами деятельности.

Рассмотрим размеры и структуру товарной продукции ООО «Объединенный

Таврический Элеватор» (таблица 2.2).

Таблица

2.2 - Размеры и структура товарной продукции

ООО

«Объединенный Таврический Элеватор»

|

Вид

продукции

|

Объемы

производства продукции, тыс.руб.

|

Структура,

в %

|

|

2014 г.

|

2015 г.

|

2016 г.

|

2015 г.

|

2016 г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

|

Основная деятельность (реализация зерна)

|

170520

|

169566

|

257073

|

19,9

|

33,1

|

|

Оказание услуг основной деятельности:

|

56200

|

21255

|

93848

|

2,5

|

12,0

|

|

Производственная деятельность

|

542300

|

654937

|

418542

|

76,8

|

53,9

|

Источник: составлено автором по материалам [25]

Из данных таблицы 2.2 видно, что в деятельности общества преобладает

производственная деятельность (в частности, реализация комбикормов и муки), о

чем свидетельствует наибольший удельный вес в структуре товарной продукции

данных показателей.

В таблице 2.3 представим основные экономические показатели деятельности

ООО «Объединенный Таврический Элеватор».

Таблица

2.3 - Основные экономические показатели деятельности

ООО

«Объединенный Таврический Элеватор»

|

Показатели

|

Стоимость

товарной продукции, тыс.руб.

|

|

2014 г.

|

2015 г.

|

2016 г.

|

|

1

|

2

|

3

|

4

|

|

Валовая прибыль, руб.

|

36500

|

24537

|

64529

|

|

Товарная продукция, руб.

|

700145

|

852018

|

775615

|

|

Прибыль от реализации продукции

|

-2542

|

-6321

|

-1276

|

|

На 100 руб.основных производственных фондов

(товарная продукция / стоимость основных средств)

|

2210

|

2362

|

2220

|

|

На 100 руб.производственных затрат в отраслях

(сумма реализации всего / сумма производственных затрат * 100)

|

101,9

|

102,9

|

109,0

|

|

На 1 человека час затрат труда в отраслях

(реализация всего / затраты труда в отраслях)

|

13,5

|

14,2

|

28,7

|

|

Уровень рентабельности (прибыль / себестоимость

* 100)

|

-0,78

|

-0,76

|

-0,17

|

|

Прибыль к основным производственным средствам

основной деятельности

|

1420

|

1752

|

0,365

|

|

|

|

|

|

Источник: составлено автором по материалам [25]

Из данных таблицы 2.3 можно проследить рост показателей эффективности

использования производственных фондов, а также общую эффективность

производственных затрат.

К показателям с отрицательными итоговыми значениями можно отнести

показатели чистой прибыли, уровень рентабельности.

Рассмотрим размер и структуру основных фондов предприятия ООО «Объединенный

Таврический Элеватор» (таблица 2.4).

Таблица

2.4 - Размер и структура основных фондов предприятия

ООО «Объединенный

Таврический Элеватор»

|

Виды и

группы основных средств

|

2014 г.

|

2015 г.

|

2016 г.

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

Здания

|

42100

|

37,2

|

43595

|

37,7

|

40009

|

37

|

|

Сооружения

|

37100

|

32,7

|

38030

|

32,9

|

35,7

|

|

Машины и оборудование

|

23410

|

20,4

|

23914

|

20,6

|

23027

|

21,1

|

|

Транспортные средства

|

5524

|

4,8

|

5847

|

5,0

|

6538

|

6,0

|

|

Производственный и хозяйственный инвентарь

|

115

|

0,1

|

119

|

0

|

115

|

0,1

|

Источник: составлено автором по материалам [25]

Специализация хозяйства определяет его производственное направление,

прямо влияет на структуру основных фондов, которые представлены соотношением

отдельных видов и групп основных средств.

Из данных таблицы 2.4 следует, что наибольший вес в общем числе основных

фондов общества занимают машины и оборудование, здания, сооружения.

Данные виды основных средств играют в деятельности предприятия значимую

роль, прямо влияя на объемы произведенной в отрасли продукции.

Рассмотрим обеспеченность предприятия основными производственными

фондами, показатели интенсивности и эффективности их использования (таблица

2.5).

Таблица

2.5 - Рассмотрим обеспеченность предприятия основными производственными

фондами, показатели интенсивности и эффективности их использования

|

Показатели

|

2014 г.

|

2015 г.

|

2016 г.

|

|

1

|

2

|

|

3

|

|

Обобщающие

показатели обеспеченности ОПФ

|

|

|

Фондообеспеченность на 100 га

сельскохозяйственных угодий, тыс.руб.

|

5450

|

7372

|

4163

|

|

Энергообеспеченность, %

|

2854

|

2957

|

3987

|

|

Фондовооруженность на 1 среднегодового

работника

|

485,2

|

500,2

|

404,8

|

|

Энерговооруженность на 1 среднегодового

работника, тыс.кВт.ч

|

15784

|

14794

|

19847

|

|

Показатели

эффективности и интенсивности использования ОПФ

|

|

|

Фондорентабельность, %

|

0,14

|

0,13

|

0,15

|

|

Фондоотдача, тыс.руб.

|

10,8

|

10,6

|

11,4

|

|

Фондоемкость

|

1,2

|

1,3

|

1,4

|

Источник: составлено автором по материалам [25]

Из данных таблицы следует, что показатель фондообеспеченности снизился к

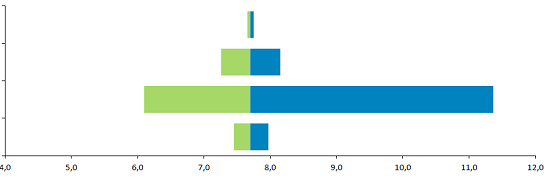

сентябрю 2016 г., что обусловлено уменьшением среднегодовых основных

производственных фондов.

Общество уделяет не достаточное внимание рациональному использованию

своих основных производственных фондов, которые предназначены для переработки

сельскохозяйственной продукции.

Рассмотрим показатели финансовой устойчивости ООО «Объединенный

Таврический Элеватор» (таблица 2.6).

Таблица

2.6 - Показатели финансовой устойчивости

ООО «Объединенный

Таврический Элеватор»

|

Наименование

показателя

|

2014 г.

|

2015 г.

|

2016 г.

|

|

1

|

2

|

|

3

|

|

Коэффициент соотношения заемных и собственных

средств

|

5,42

|

5,79

|

5,73

|

|

Коэффициент обеспеченности собственными

источниками финансирования

|

0,02

|

0,02

|

0,02

|

|

Коэффициент финансовой независимости

(автономии)

|

0,15

|

0,15

|

0,15

|

|

Коэффициент финансирования

|

0,16

|

0,17

|

0,19

|

|

Коэффициент финансовой устойчивости

|

0,12

|

0,14

|

0,18

|

Источник: составлено автором по материалам [25]

В сентябре 2016 г. наблюдается тенденция увеличения коэффициента

финансовой устойчивости анализируемого предприятия, его величина не

соответствует нормативному значению. В целом, финансовое положение предприятия

можно оценить, как не устойчивое.

Также рассмотрим коэффициенты, которые характеризуют платежеспособность

предприятия (таблица 2.7).

Таблица

2.7 - Анализ коэффициентов платежеспособности

ООО

«Объединенный Таврический Элеватор»

|

Наименование

показателя

|

2014 г.

|

2015 г.

|

2016 г.

|

|

1

|

2

|

3

|

4

|

|

Общий показатель ликвидности

|

0,7

|

0,8

|

0,7

|

|

Коэффициент абсолютной ликвидности

|

0,0002

|

0,0002

|

0,0003

|

|

Коэффициент критической оценки

|

0,5

|

0,3

|

0,7

|

|

Коэффициент текущей ликвидности

|

1,04

|

1,03

|

1,04

|

|

Доля оборотных средств в активах

|

0,8

|

0,8

|

0,8

|

|

Коэффициент обеспеченности собственными

средствами

|

0,02

|

0,03

|

0,01

|

Источник: составлено автором по материалам [25]

В сентябре 2016 г. общий показатель ликвидности снизился, что

свидетельствует о том, что предприятие не способно своевременно и полностью

рассчитаться по своим обязательствам.

Коэффициент текущей ликвидности выступает главным показателем

платежеспособности предприятия, за отчетный период он равен почти 1,5, что

означает обеспеченность предприятия оборотными средствами для ведения

хозяйственной деятельности и своевременного погашения срочных обязательств.

Рассчитаем и представим в таблице 2.8 показатели рентабельности

предприятия.

Таблица

2.8 - Рентабельность деятельности

ООО

«Объединенный Таврический Элеватор»

|

Наименование

показателя

|

2014 г.

|

2015 г.

|

2016 г.

|

|

1

|

2

|

|

3

|

|

Рентабельность продаж

|

1,0

|

1,0

|

0,1

|

|

Общая рентабельность отчетного периода

|

1,2

|

1,4

|

1,2

|

|

Рентабельность собственного капитала

|

10,8

|

12,7

|

9,6

|

|

Экономическая рентабельность

|

1,8

|

1,9

|

1,8

|

|

Фондорентабельность

|

12,0

|

12,0

|

12,3

|

|

Рентабельность основной деятельности

|

1,3

|

1,5

|

1,7

|

|

Рентабельность вложенного капитала

|

12,3

|

12,5

|

12,6

|

|

Период окупаемости собственного капитала

|

7,9

|

7,8

|

8,1

|

Источник: составлено автором по материалам [25]

Из данных таблицы 2.8 следует, что предприятие является рентабельным.

Таким образом, в ходе проведения анализа финансовой деятельности

предприятия ООО «Объединенный Таврический Элеватор» выявлены такие моменты:

- финансовое положение предприятия на 01.10.2016 г. оценивается как

неустойчивое;

- баланс не является абсолютно ликвидным, поскольку выявлены отклонения

от заданных нормативов;

- предприятие на 01.10.2016 г. оценивается как неплатежеспособное.

При этом финансовый анализ показал, что ООО «Объединенный Таврический

Элеватор» полноценно обеспечен оборотными средствами для ведения хозяйственной

деятельности и своевременного погашения срочных обязательств.

2.2. Оценка

экономической эффективности деятельности предприятия

Систематический и всесторонний анализ эффективности деятельности

предприятия позволяет быстро и качественно

оценивать результативность хозяйственной деятельности как предприятия в целом,

так и его структурных подразделений, своевременно находить и учитывать факторы,

влияющие на получаемую прибыль, а также находить оптимальные пути решения

проблем предприятия и получения прибыли в ближайшей и отдаленной перспективах.

С целью оценки эффективности деятельности предприятия проводится

анализ ряда показателей, которые рассчитаны выше.

На

основании произведенных расчетов, можно сформулировать следующие выводы:

1.

Нормативное значение коэффициента текущей ликвидности <2. Чем выше значение показателя, тем лучше

платежеспособность. Значение меньше 0,99 свидетельствует о неспособности

предприятия рассчитываться в срок.

2.

Нормативное значение коэффициента абсолютной ликвидности <0,2,

что свидетельствует о способности очень медленно погасить от 20 до 50%

краткосрочных долгов. Рассчитанные показатели за анализируемый период не

соответствуют нормативному значению показателя. Коэффициент интересен для

поставщиков, он показывает способности предприятия расплатиться с

контрагентами-поставщиками.

3.

Нормативное значение коэффициента быстрой ликвидности <1, что

свидетельствует о способности очень медленно погасить от 70 до 100%

краткосрочных долгов. Рассчитанные показатели за анализируемый период не

соответствуют нормативному значению показателя. Коэффициент рассчитывается

кредиторами для оценки быстрой платежеспособности предприятия при выдаче

займов.

4.

Нормативное значение коэффициента автономии >0,5. Исходя из

полученных данных, полученные значения соответствуют нормативному значению. Коэффициент автономии(финансовой

независимости) используется финансовыми аналитиками для собственной диагностики

своего предприятия на финансовую устойчивость.

5.

Нормативное значение коэффициента капитализации <0,7. Рассчитанные

показатели за анализируемый период соответствуют нормативному значению

показателя.Коэффициент капитализацииважен для инвесторов, которые анализируют его для

оценки инвестиций в ту или иную компанию. Более предпочтительной для инвестиций

будет компания с большим коэффициентом капитализации. Слишком высокие значения

коэффициента не слишком хорошо для инвестора, так как снижается прибыльность

предприятия и, тем самым, доход вкладчика. Помимо этого коэффициент

рассчитывается кредиторами; чем значение ниже, тем предпочтительнее

предоставление кредита.

6.

Нормативное значение коэффициента обеспеченности собственными

оборотными средствами >0,1. Рассчитанные показатели за анализируемый период

не соответствуют нормативному значению показателя. Значения коэффициента

являются отрицательными, что говорит о том, что все оборотные, а также часть

внеоборотных активов созданы за счет кредитов и различных займов. В таком

случае устойчивость предприятия будет минимальной.

7.

Коэффициент рентабельности активов используется

финансовыми аналитиками для диагностики эффективности предприятия с позиции

доходности, показывает финансовую отдачу от использования активов предприятия.

Норматив для коэффициента рентабельности активов > 0, в результате расчета

получается величина чистой прибыли с каждого рубля вложенного в активы

организации.

8.

Коэффициент рентабельности собственного капитала находится в

пределах нормы и представляет интерес для

собственников бизнеса и инвесторов. Он показывает, насколько эффективно

использованы вложенные (инвестированные) в предприятие деньги. Данный

показатель характеризует эффективность использования не всего капитала (или

активов) организации, а только той его части, которая принадлежит собственникам

предприятия.

9.

Коэффициент рентабельности продаж находится в

пределах нормы и используется руководителем отдела продаж, инвесторами и

собственником предприятия, показывает эффективность реализации основной

продукции предприятия, позволяет определить долю себестоимости в продажах.

Низкое значение коэффициента говорит о том, что следует повысить эффективность

управления предприятием через увеличение клиентской базы, рост оборачиваемости

товаров, снижение стоимости товаров/услуг от субподрядчиков.

10. Коэффициент оборачиваемости дебиторской задолженности снизился в 2016

году по сравнению с 2015 годом, что свидетельствует о том, что предприятие увеличило долю неплатежеспособных покупателей. Коэффициент показывает, насколько эффективно

построено взаимодействие между предприятием и контрагентами.

11. Коэффициент оборачиваемости кредиторской задолженности повысился в

2016 году на 72,7, а, значит, ликвидность предприятия повысилась. Коэффициент используется для определения путей повышения

ликвидности предприятия, интересен для собственников и кредиторов предприятия.

Он показывает, сколько раз в отчетном периоде предприятие погасило свои долги

перед кредиторами.

12. Коэффициент оборачиваемости запасов увеличился в 2016 году, а,

значит, чем выше оборачиваемость запасов

компании, тем более эффективным является производство и тем меньше потребность

в оборотном капитале для его организации.Он определяет эффективность управления

запасами на предприятии.

13. Показатель производительности труда увеличился в

2016 году по сравнению с 2015 годом и выявляет, насколько плодотворна

деятельность работников, что выражается в количестве выполненной, законченной

работы за единицу времени.

14. Фондоемкость отражает, насколько качественно

используется основной капитал в целях производства и реализации продукции, то

есть показывают отдачу от оборудования, зданий, сооружений в формировании

дохода.

15. Фондоотдача - один из базовых показателей

оборачиваемости и эффективности деятельности предприятия отражает

потенциальный/фактический возврат денег в расчете на финансовые вложения. Фондоотдача

в 2016 году составила 9,15 руб/руб., то есть на один рубль, вложенный в

основные фонды пришлось 9,15 рубля выручки предприятия.

Таким образом, показатель экономической эффективности деятельности

предприятия в 2016 году по сравнению с 2015 годом увеличился в 12 раз, что

свидетельствует о достаточно положительной тенденции и повышении прибыльности

предприятия, однако низкие показатели ликвидности и рентабельности свидетельствует о неспособности предприятия погашать краткосрочные

долговые обязательства при том, что оборотные, а также часть внеоборотных

активов предприятия сформированы за счет кредитов и различных займов.

2.3. Учет

собственных средств предприятия

Собственный

капитал предприятия представлен в качестве совокупности материальных ценностей,

денежных средств, финансовых вложений, расходов на приобретение прав и

привилегий, которые нужны для осуществления хозяйственной деятельности

предприятия.

Главными

задачами учета собственных средств предприятия ООО

«Объединенный Таврический Элеватор» выступают:

- верное отражение формирования собственного капитала предприятия ООО

«Объединенный Таврический Элеватор»;

- отображение изменения размера и структуры собственного капитала

предприятия;

- фиксирование мобилизации собственных средств, установление причин ее

появления.

Расчеты с учредителями предприятия имеют важное значение. Чем их больше

у предприятия, чем меньше они вовлечены в управление им, тем выше важность

управленческого учета, особенно с позиции предотвращения разногласий между

учредителями.

Собственный капитал предприятия ООО «Объединенный Таврический Элеватор»

учитывается с целью обеспечения корректности расчетов предприятия с

учредителями, учредителей между собой.

Именно учредителями предприятия устанавливается последовательность

периодичность распределения прибыли. Распределение осуществляется собранием

учредителей каждый месяц, каждый квартал.

Предприятие подготавливает к собранию учредителей полную отчетность.

У

предприятия ООО «Объединенный Таврический

Элеватор» один учредитель, распределение прибыли имеет формальный характер,

производится один раз в год.

Собственный капитал предприятия ООО «Объединенный Таврический Элеватор»

складывается со следующих компонентов:

- взносы учредителей – выражаются в денежной форме суммарного итога

вкладов участников;

- безвозмездно полученные денежные средства, имущество, прибыль, которая

остается в распоряжении предприятия после оплаты налогов.

В управленческом учете, поступающие от учредителей средства, имущество,

подлежат зачислению на счета активов.

Источниками формирования имущества предприятия ООО «Объединенный

Таврический Элеватор» выступают собственные и заемные средства.

Собственный капитал разделен на уставной, добавочный, резервный

капиталы, нераспределенную прибыль.

Учет

уставного капитала предприятие ведет на счете 80 «Уставный капитал». Сальдо

данного счета соответствует величине уставного капитала, которая фиксируется в

учредительных документах предприятия. После государственной регистрации

предприятия, которое создано на средства учредителей, уставный капитал в сумме,

отраженной в учредительных документах, отражается по кредиту счета 80 в

корреспонденции со счетом 75 «Расчеты с учредителями».

Уставный

капитал предприятия ООО «Объединенный

Таврический Элеватор» увеличивается в таких случаях:

- на основании решения о повышении номинальной стоимости акций;

- при решении акционеров о капитализации начисленных дивидендов;

- за счет первичной эмиссии ценных бумаг обществом;

- в связи с направлением части чистой прибыли в уставный капитал.

Следует рассмотреть, от чего следует уменьшение уставного капитала:

- в связи с выходом участника общества;

- при выкупе обществом акций у акционеров;

- в связи с направлением части уставного капитала для покрытия убытков

общества, в целом предприятия.

Учет операций, которые отражаются на счете 80, осуществляется в

Журнале-ордере №12.

Размер зарегистрированного уставного капитала отражается следующей

проводкой:

Дт – 75 «Расчеты с учредителями»; Кт – 80 «Уставный капитал».

Аналитический учет затрат с учредителями проводится в разрезе каждого из

них.

На основании вышеизложенного можно сделать следующие выводы.

Объектом исследования настоящей работы выступает предприятие ООО

«Объединенный Таврический Элеватор», расположенное в Республике Крым, в г. Симферополь.

Общая площадь землепользования предприятия составляет 29 га.

Главным видом деятельности ООО «Объединенный Таврический Элеватор»

выступает хранение и складирование зерна. Также предприятие осуществляет и

дополнительные виды деятельности, их порядка двадцати.

Предприятие функционирует с мая 2015 г., в работе рассмотрены результаты

его деятельности с мая 2015 г. по сентябрь 2016 г.

В ходе проведения анализа финансовой деятельности предприятия ООО

«Объединенный Таврический Элеватор» выявлены такие моменты:

- финансовое положение предприятия на 01.10.2016 г. оценивается как

неустойчивое;

- баланс не является абсолютно ликвидным, поскольку выявлены отклонения

от заданных нормативов;

- предприятие на 01.10.2016 г. оценивается как неплатежеспособное.

При этом финансовый анализ показал, что ООО «Объединенный Таврический

Элеватор» полноценно обеспечен оборотными средствами для ведения хозяйственной

деятельности и своевременного погашения срочных обязательств.

Систематический и всесторонний анализ эффективности деятельности

предприятия позволяет быстро и качественно

оценивать результативность хозяйственной деятельности, как предприятия в целом,

так и его структурных подразделений, своевременно находить и учитывать факторы,

влияющие на получаемую прибыль, а также находить оптимальные пути решения

проблем предприятия и получения прибыли в ближайшей и отдаленной перспективах.

С целью оценки эффективности деятельности предприятия в работе

рассчитан ряд показателей.

Собственный

капитал предприятия представлен в качестве совокупности материальных ценностей,

денежных средств, финансовых вложений, расходов на приобретение прав и

привилегий, которые нужны для осуществления хозяйственной деятельности

предприятия.

Расчеты с учредителями предприятия имеют важное значение. Чем их больше

у предприятия, чем меньше они вовлечены в управление им, тем выше важность

управленческого учета, особенно с позиции предотвращения разногласий между

учредителями.

ГЛАВА 3.

РАЗРАБОТКА БИЗНЕС-ПЛАНА ПО ТОВАРНОЙ ДОРАБОТКЕ ЗЕРНА В ООО «ОБЪЕДИНЕННЫЙ

ТАВРИЧЕСКИЙ ЭЛЕВАТОР»

3.1. Резюме

проекта

Название

проекта – «Строительство элеватора мощностью 60 тысяч тонн в Симферопольском

районе».

Цели

реализации проекта:

-

строительство на территории Симферопольского района крупного современного

элеватора мощностью переработки 320 тысяч тонн в год;

-

реализация зерна, которое будет соответствовать стандартам качества;

- получение

прибыли от торговли зерном.

Разработка

данного проекта актуальна в связи с тем, что на данный момент существующих

элеваторных мощностей не достаточно для обеспечения всего спроса на хранение

зерна. Поскольку большинство элеваторов были построены еще в советское время,

на данный момент морально и физически устарели. Таким образом, создание

дополнительных элеваторных мощностей выступает перспективным направлением

деятельности в отрасли сельского хозяйства.

Задачами

проекта выступают:

-

удовлетворение потребительского спроса на услуги по хранению, сушке, очистке

зерна;

- создание

стабильного позитивного имиджа предприятия;

-

стимулирование и удовлетворение потребительского спроса в ассортименте

предлагаемых услуг;

- повышение

конкурентоспособности предприятия;

-

достижение высоких показателей финансовых результатов;

-

увеличение стоимости предприятия.

Следовательно,

реализация проекта позволит:

- получить

прибыль от работы элеватора;

-

удовлетворить потребительский спрос в аспекте ассортимента предлагаемых услуг.

Суть

инвестиционного проекта:

- суть

заключается в строительстве современного элеватора мощностью 60 тысяч тонн в

Симферопольском районе;

- проектируемое

предприятие описывается такими производственными параметрами: мощность

переработки – 320 тысяч тонн в год; объем единовременного хранения зерна – 60

тысяч тонн;

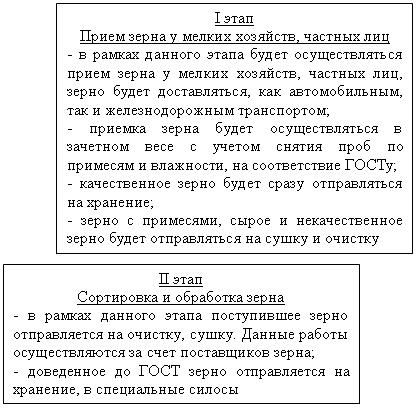

- процесс

переработки зерна на элеваторе будет проводиться в три этапа (рисунок 3.1).

|

|

|

|

|

|

|

|

III этап

Хранение и продажа зерна

- в рамках третьего этапа

поступившее в I и II этапов зерно сортируется, накапливается в специальных

силосах;

- из хранящегося зерна комплектуются

партии;

- готовые партии продаются крупным

покупателям

|

|

Рисунок 3.1

- Этапыпроцесса переработки зерна на элеваторе

Стратегия

реализации проекта:

- в

соответствии с графиком реализации проекта, подготовительная и инвестиционная фаза

составит 36 месяцев с момента начала финансирования инициатором (со II квартала

2017 г.) до окончания осуществления капитальных вложений и ввода объекта в

эксплуатацию (апрель 2020 г.);

- выполнение

проектно-изыскательных работ планируется в период со II квартала 2017 г. –

IV квартал 2018 г.

-

осуществление строительно-монтажных работ запланировано в период со II квартала

2017 г. – I квартал 2020 г.

-

приобретение, поставка, монтаж, пуско-наладка технологического оборудования

прогнозируется в период со II квартала 2017 г. – I квартал 2020 г.

- начало

производственного процесса запланировано на II квартал 2020 г.

Предполагается, что в 2020 г. загрузка производственных мощностей составит 47%

от запланированного. Со II квартала 2021 г. загрузка составит 100% от

запланированного объема переработки.

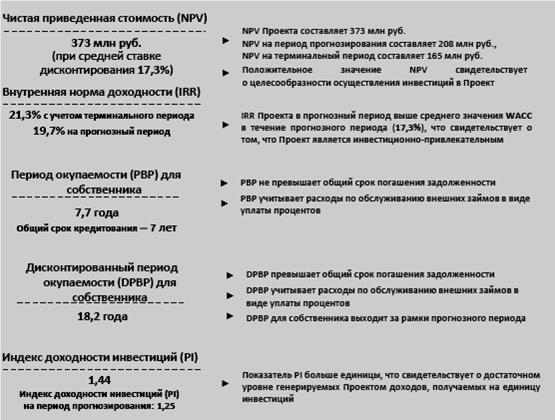

Ключевые

финансовые показатели проекта приведены на рисунке 3.2.

Рисунок 3.2

- Ключевые финансовые показатели проекта

На

основании данных ключевых финансовых показателей проекта, при заложенных в

расчетах суммах доходов и затрат, проект считается эффективным. Показатели

рентабельности и способность генерировать положительный чистый денежный поток

проектом считаются приемлемыми.

SWOT-анализ проекта представлен

в таблице 3.1.

Таблица 3.1 - SWOT-анализ проекта

|

Сильные стороны

|

Слабые стороны

|

|

- физический и моральный износ производственных мощностей в

отрасли;

- современное высокотехнологическое оборудование и применение

современных методов управления производством, которые позволяют понизить

операционные расходы (расходы на персонал, потери), повысить безопасность

производства;

- строгий контроль качества на всех этапах производства – с

момента приемки сырья до передачи зерна, которое отвечает требованиям ГОСТ,

удовлетворяет требования клиентов;

- наличие предварительных контрактов на закупку зерна у

поставщиков;

- наличие предварительных контрактов на продажу зерна

|

- отсутствие собственной сырьевой базы;

- высокие инвестиционные расходы;

- наличие сезонного предложения на рынке зерна

|

|

Возможности

|

Угрозы

|

|

- возможность получения поддержки на федеральном и региональном

уровнях в виде субсидирования процентной ставки по кредиту;

- возможность поддержания цен на услуги, на реализацию на

уровне, не превышающем уровень цен конкурентов, благодаря современным

технологиям, оборудованию;

- заинтересованность органов власти в

|

- снижение государственной поддержки отрасли в период реализации

проекта;

- замедление темпов роста в сельском хозяйстве, спроса на зерно;

- угроза дефицита сырья и понижение его качества в связи с не

урожаем, природными факторами;

- возможность строительства новых элеваторов в соседних районах;

|

|

Продолжение табл.3.1

|

|

развитии сельскохозяйственной отрасли в регионе;

- возможность продажи зерна на экспорт;

- возможность хранения иных видов зерновых культур

|

- постоянный рост затрат на энергоносители;

- зависимость от государственного регулирования цен на зерно

|

Таким

образом, реализация проекта позволит:

- получить

прибыль от работы элеватора;

-

удовлетворить потребительский спрос в аспекте ассортимента предлагаемых услуг.

3.2.

Маркетинговая часть и финансовые расчеты

Рассмотрим план

продаж и стратегию маркетинга.

Закупка и

реализация зерна осуществляется на протяжении года.

Ценовая

политика по оказанию услуг приемки, подработки, хранения, отгрузки зерна для

сторонних клиентов:

-

формируется исходя из анализа цен конкурентов на данные виды углуг по

Симферопольскому району;

- одним из

ключевых моментов является репутация элеватора, которая формируется при анализе

проб зерна в производственно-технической лаборатории, поскольку от данной

процедуры зависит оплата услуг, потеря массы при подработке;

- прогноз

цен на сопутствующие услуги элеватора строится на основании определения текущих

цен конкурентов, сравнения данных цен с предполагаемыми ценами на услуги, их

дальнейшей корректировке, в соответствии с прогнозным индексом роста цен в сельском

хозяйстве по данным Министерства экономического развития, что объясняется

характером оказываемых услуг.

Ценовая

политика по реализации зерна:

- цены на

зерно подвержены сезонным колебаниям: с началом уборочного сезона происходит

постепенное понижение цен сельхозпроизводителей на сырье, после уборочного

сезона цены на сырье повышаются, их рост продолжается до следующего года;

-

маржинальный доход формируется за счет разницы между ценой закупки и ценой

реализации зерна.

По данным

Министерства экономического развития России, прогнозная динамика изменения цен

в сельском хозяйстве будет выглядеть следующим образом (рисунок 3.3).

Рисунок 3.3

- Прогнозная динамика изменения цен в сельском хозяйстве

Главными

факторами успешности сбыта продукции проекта выступают следующие:

-

эффективная структура себестоимости переработки, которая достигается за счет

низких цен на сырье и территориальной близости поставщиков;

- высокое

качество выпускаемой продукции, которое достигается за счет применения

современного оборудования;

- наличие

предварительных контрактов на поставку с основными покупателями продукции до

запуска производственных мощностей.

Главными

целями маркетинговой стратегии проекта являются следующие:

- высокая

загруженность проектных мощностей предприятия;

- отгрузка

зерна в строгом соответствии со сроками, которые прописаны в договорах;

-

стабильные денежные потоки.

Прогнозные

цены на реализацию зерна и оказываемые сопутствующие услуги, руб./т указаны в

таблице 3.2.

Таблица 3.2

- Прогнозные цены на реализацию зерна и оказываемые сопутствующие услуги,

руб./т

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

|

Реализация зерна

|

8610

|

9092

|

9334

|

|

Лабораторные анализы

|

1330

|

1369

|

1406

|

1443

|

|

Приемка

|

108

|

111

|

114

|

117

|

|

Подработка

|

88

|

91

|

93

|

96

|

|

Сушка

|

210

|

216

|

222

|

228

|

|

Отгрузка

|

272

|

280

|

288

|

296

|

Таким

образом, рассмотрены прогнозные цены на реализацию зерна и оказываемые

сопутствующие услуги, руб./т, на период 2020-2023 гг., ежегодно планируется

небольшое увеличение цен по всем позициям.

Также

рассмотрим прогноз объемов реализации зерна и сопутствующих услуг, тонн

(таблица 3.3).

Таблица 3.3

– Прогноз объемов реализации зерна и сопутствующих услуг, тонн

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

|

Реализация зерна

|

312657

|

312657

|

312657

|

312657

|

|

Лабораторные анализы

|

12506

|

12506

|

12506

|

12506

|

|

Приемка

|

312657

|

312657

|

312657

|

312657

|

|

Подработка

|

313599

|

313599

|

313599

|

313599

|

|

Сушка

|

30418

|

30418

|

30418

|

30418

|

|

Отгрузка

|

312657

|

312657

|

312657

|

312657

|

Из таблицы

3.3 видны прогнозируемые объемы реализации зерна и сопутствующих услуг за

период 2020-2023 гг. За указанный период объемы будут неизменны.

Также

рассмотрим финансовый план проекта.

Период

прогнозирования:

- дата

расчета показателей эффективности – 01 ноября 2018 г.;

-

прогнозный период с 01 ноября 2018 г. до 31 декабря 2030 г.;

- интервал

прогнозирования составляет один квартал, что определено выраженной сезонностью

производственной деятельности элеватора;

- в данном

проекте приводятся годовые значения денежных потоков;

-

показатели эффективности проекта рассчитываются с учетом прогнозного и

терминального периодов.

Источники

финансирования:

- общий объем инвестиций в проект составляет 1065млн.руб., включая,

потребность в финансировании проекта с даты расчетов до окончания

инвестиционной фазы - 761,3–млн.руб.

- финансирование капитальных затрат в рамках проекта предполагается

осуществить за счет собственных средств, заемных средств банка-кредитора в

таком соотношении: 30% (319,5 млн.руб.) – собственные средства; 70% (745,5

млн.руб.) – заемные средства, которые будут привлекаться в форме кредитного

финансирования предполагаемого банка-кредитора;

- за счет собственных средств финансируются в полном объеме

проектно-изыскательные работы, часть строительно-монтажных работ, часть затрат

на приобретение технологического оборудования;

- финансирование будет производиться последовательно: изначально в

проект вкладываются собственные средства, затем проект финансируется за счет

заемных средств;

- процентная ставка по кредиту составит 12,5% годовых, данная ставка

предварительна, может быть скорректирована по итогам переговоров руководства

предприятия с банком-кредитором.

Для прогноза основных макроэкономических показателей в среднесрочной

перспективе использовались (таблица 3.4):

- Прогноз социально-экономического развития России;

- Сценарные условия долгосрочного периода социально-экономического

развития России до 2030 г.;

- Прогнозы аналитиков инвестиционных компаний.

Таблица 3.4 – Прогноз макроэкономических показателей

|

Показатель

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

|

Темп инфляции (%)

Рубль России

|

3,2

|

2,8

|

2,7

|

2,7

|

|

Инфляция в промышленности,

темпы роста тарифов, отраслевые темпы роста

|

|

Инфляция в промышленности (%)

|

3,2

|

2,8

|

2,7

|

2,7

|

|

Электроэнергия (%)

|

3,2

|

2,8

|

2,7

|

2,7

|

|

Природный газ

|

3,2

|

2,8

|

2,7

|

2,7

|

|

Машины, оборудование

|

3,2

|

2,8

|

2,7

|

2,7

|

|

Производство, передача, распределение электроэнергии, газа, воды

|

3,2

|

2,8

|

2,7

|

2,7

|

|

Сельское хозяйство

|

3,2

|

2,8

|

2,7

|

2,7

|

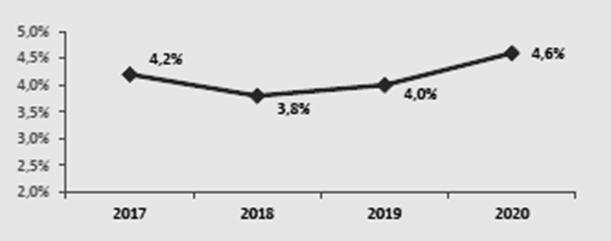

Прогноз инфляции рубля в среднесрочной перспективе осуществлен на

основании консенсус-прогноза аналитиков инвестиционных компаний, Министерства

экономического развития России.

Прогноз индекса потребительских цен построен с учетом равномерного

снижения до уровня, на 2030 г.

Индекс цен производителей промышленной продукции, темпы роста цен на

электроэнергию, теплоэнергию, пригодный газ, ГСМ и железнодорожные перевозки

прогнозировались на основании сценарных условий долгосрочного прогноза

социально-экономического развития России до 2030 г.

Прогноз выручки от реализации.

Главным видом деятельности строящегося элеватора выступает закупка,

реализация зерна в соответствии с ГОСТ.

Максимальная емкость единовременного хранения элеватора составляет 60

тысяч тонн, максимальный годовой оборот – 320 тысяч тонн.

Запуск элеватора прогнозируется со II квартала 2020 г.

В первый прогнозный период (с апреля 2020 г. до марта 2021 г.)

планируется приемка 150 тысяч тонн зерна. Со второго сезона – 320 тысяч тонн.

Прогнозируется приемка зерна на протяжении года. С июля по ноябрь

прогнозируется наибольший объем приемки зерна и планируется организация

круглосуточной работы.

Приемка и отгрузка зерна будет осуществляться помесячно в течение года.

Принимаемое зерно подлежит очистке (подработке) и сушке до требований ГОСТ.

Услуги по приемке, проведению лабораторных анализов, очистке, сушке, отгрузке

будет оплачивать поставщик зерна.

Прогнозная цена реализации зерна принята в размере среднерыночной цены

предложения элеваторов, составила 6727 руб./тонны. На период с 2020 г. по 2030

г. цена прогнозировалась с учетом темпа роста в соответствии с прогнозом

Министерства экономического развития по отрасли сельское хозяйство.

При прогнозе учитывается сезонность.

Цена реализации зерна за период 2020-2023 гг. указана на рисунке 3.4.

Рисунок 3.4 - Цена реализации зерна за период 2020-2023 гг., руб./тн

Кроме того проанализируем прогноз выручки от реализации за период

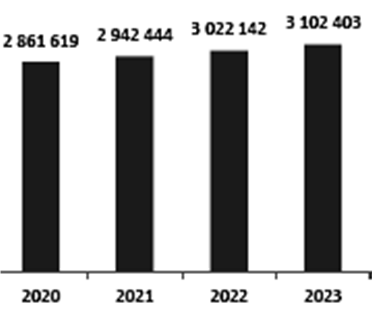

2020-2023 гг., тыс.руб. (рисунок 3.5).

Рисунок 3.5 - Прогноз выручки от реализации за период 2020-2023 гг.,

тыс.руб.

Из прогноза следует, что прогнозная выручка от реализации к 2030 г.

вырастет до 3700 млн.руб. Средний темп роста выручки в прогнозный период

составит 3,0%.

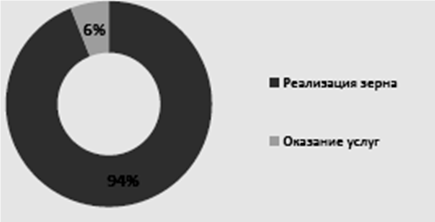

Выручка по видам продукции, %, отображена на рисунке 3.6.

Рисунок 3.6. Выручка по видам продукции, %

Прогноз затрат на покупку зерна за период 2020-2023 гг. приведен в

таблице 3.5.

Таблица 3.5 – Прогноз затрат на закупку зерна на период 2020-2023 гг.

|

Наименование

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

|

Стоимость зерна, руб./т

|

7843

|

8064

|

8283

|

8503

|

|

Объем закупки, т

|

313599

|

313599

|

313599

|

313599

|

|

Итого, млн.руб.

|

2467

|

2537

|

2606

|

2675

|

Прогноз затрат на закупку зерна:

- прогноз затрат на закупку зерна для последующей реализации построен

исходя из мощностей элеватора;

- объем закупки определен с учетом сезонности;

- предполагается, что сырье предприятие будет покупать у

сельскохозяйственных производителей из соседних районов на протяжении года.

Доставка зерна на элеватор будет осуществляться с помощью автотранспортных

средств;

- приемка зерна планируется в зачетном весе, затраты на сушку и очистку

возмещает поставщик;

- при прогнозе цен учитывается фактор сезонности;

- закупка зерна предполагается на II квартал 2020 г.;

- итоговые затраты на зерно рассчитаны путем перемножения прогнозируемых

ежемесячных цен на зерно на прогнозируемый ежемесячный объем закупки зерна в

тоннах.

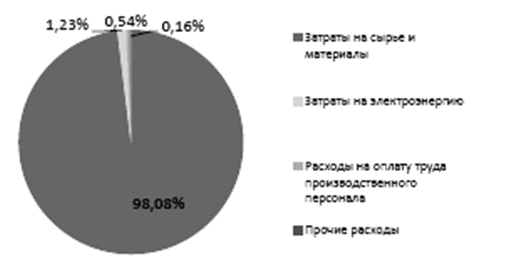

Структура себестоимости после выхода предприятия на проектную мощность

представлена на рисунке 3.7.

Рисунок 3.7 - Структура себестоимости после выхода предприятия на

проектную мощность

Прогноз себестоимости за 2020-2023 гг., тыс.руб., представлен в таблице

3.6.

Таблица 3.6 - Прогноз себестоимости за 2020-2023 гг., тыс.руб.

|

Наименование

|

2020 г.

|

2021 г.

|

2022 г.

|

2023 г.

|

|

Затраты на сырье и материалы

|

2459635

|

2528963

|

2597420

|

2666381

|

|

Затраты на электроэнергию

|

30627

|

31549

|

32420

|

33289

|

|

Затраты на СУГ

|

3363

|

3460

|

3555

|

3650

|

|

Затраты на теплоснабжение

|

294

|

303

|

312

|

320

|

|

Затраты на водоснабжение

|

30

|

31

|

32

|

33

|

|

Затраты на очистку сточных вод

|

12

|

13

|

13

|

13

|

|

Расходы на оплату труда производственного персонала

|

13470

|

13850

|

14225

|

14602

|

|

Прочие расходы

|

384

|

384

|

384

|

384

|

|

Итого

|

2494345

|

2564703

|

2634136

|

2704071

|

Прогноз затрат на электроэнергию производился исходя из годовой

потребности в соответствии с проектной документацией, тарифа на электроэнергию

в соответствии с договором электроснабжения.

Затраты на теплоснабжение определены исходя из годовой потребности в

соответствии с проектной документацией, среднего тарифа на теплоснабжение.

Затраты на водоснабжение определены исходя из суточной потребности в