Совершенствование механизма принятия решений при освоении проекта разработки нефтегазовых месторождений

Совершенствование

механизма принятия решений при освоении проекта разработки нефтегазовых

месторождений

Содержание

Введение

.

Текущее состояние рынка разработки нефтегазовых месторождений

.1

Основные тенденции нефтегазового рынка сегодня

.2

Крупнейшие игроки рынка

.3

Риски связанные с освоением шельфовых месторождений

.

Анализ механизма принятия решений при освоении проекта месторождение имени

Перельмана-Иванова

.1

Общая характеристика проекта

.2

Анализ компании

.3

Разработка механизма

.

Направления совершенствования механизма принятия решений при освоении проекта

месторождение имени Перельмана-Иванова

Заключение

Список

использованной литературы

Аннотация

В

дипломном проекте рассматривается совершенствование механизма принятия решений

при освоении проекта разработки нефтегазовых месторождений.

В

общей части рассмотрены текущее состояние рынка разработки нефтегазовых

месторождений. Теоретической и методологической основой исследования являются

современные отечественные и зарубежные положения теории принятия решений и

теории эффективности инвестиций и инвестиционного проектирования в нефтегазовом

комплексе, инструменты имитационного моделирования реализации проектов, которые

нашли отражение в исследованиях российских ученых.

В

специальной части проекта детально освещается вопрос механизма принятия решений

при освоении проекта месторождение имени Перельмана-Иванова. Эффективность

принятых решений обоснована. Используемая технология соответствует требованиям

промышленной безопасности. проблема разработки теоретических и методических

основ решения задач поисков и разведки месторождений нефти и газа с применением

компьютерных технологий.

Дипломный

проект содержит пояснительную записку объемом 106 страниц, включая 30

иллюстраций, 1 таблиц, список литературы из 92 наименований.

Введение

Поиски

и разведка месторождений нефти и газа в последние годы столкнулись со

значительными трудностями. Объектами изучения становятся все более сложные

месторождения, залегающие на больших глубинах и весьма удаленные от районов

потребления сырья. Затраты на проведение геологоразведочных работ непрерывно

возрастают, что существенно повышает величину риска принимаемых решений.

Традиционные

методы и приемы поисков и разведки, основой которых служил метод «проб и ошибок»,

становятся все менее эффективными. При ведении геологоразведочных работ в

настоящее время необходимо не только учитывать накопленный многолетний опыт, но

и решать целый ряд геолого-экономических задач, прибегая к построению

различного рода моделей. Существенно повысить качество принимаемых решений, а

тем самым и эффективность геологоразведочных работ, можно только за счет

внедрения интегрированных компьютерных технологий в виде Систем Поддержки

Принятия Решений (СППР), которые позволяют оперативно обрабатывать огромные

массивы разнородной геолого-геофизической информации, использовать самые

современные методы моделирования геологических объектов и процесса поисков и

разведки.

В

этой связи весьма актуальной является проблема разработки теоретических и методических

основ решения задач поисков и разведки месторождений нефти и газа с применением

компьютерных технологий.

Предмет

исследования - рынок разработки нефтегазовых месторождений.

Объект

исследования - механизм принятия решений при освоении проекта разработки

нефтегазовых месторождений.

Цель

исследования - совершенствовать механизма принятия решений при освоении проекта

разработки нефтегазовых месторождений

Задачи

исследования:

изучить

текущее состояние рынка разработки нефтегазовых месторождений;

проанализировать

основные тенденции нефтегазового рынка сегодня;

провести

анализ проекта разработки нефтегазовых месторождений;

совершенствовать

механизма принятия решений при освоении проекта разработки нефтегазовых

месторождений;

оценить

риски разрабатываемого проекта;

раскрыть

логистическую сторону проекта.

Теоретической

и методологической основой исследования являются современные отечественные и

зарубежные положения теории принятия решений и теории эффективности инвестиций

и инвестиционного проектирования в нефтегазовом комплексе, инструменты

имитационного моделирования реализации проектов, которые нашли отражение в

исследованиях российских ученых: Гужновского Л.П., Брагинского О.Б., Андреева

А.Ф., Дунаева В.Ф., Миловидова К.Н., Зубаревой В.Д., Злотниковой Л.Г., Крюкова

В.А., Крайно-вой Э.А., Коноплянника А.А. и др. Подход автора к решению

поставленной проблемы формировался также на основе трудов зарубежных

исследователей: Адельман М.А.,'Беренс В., Гарнаут Р., Мейерс П. и др.

Исследование

построено на статистическом материале одной из ведущих российских вертикально

интегрированных нефтяных компаний за последние пять лет, а также на основе

публикаций в открытой печати. При написании работы были использованы

статистические материалы Государственного комитета Российской Федерации по

статистике, Министерства промышленности и энергетики Российской Федерации, а

также нормативные и методические документы Российской Федерации.

Непосредственной

основой работы явились исследования автора в данной области, результаты которых

опубликованы в открытой печати и использованы в корпоративных методических

разработках.

Структура

и объем работы

Диссертация

состоит из введения, 3 глав, заключения и библиографического списка

использованной литературы, включающего 81 источник. Работа изложена на ---

страницах машинописного текста, содержит 30 рисунков и 1 таблицу.

1.

Текущее состояние рынка разработки нефтегазовых месторождений

.1

Основные тенденции нефтегазового рынка сегодня

Краткая

история

История

мировой энергетической отрасли в том виде, в котором она существует сегодня,

началась примерно в XVIII веке. Бурное развитие производства в Европе, в

частности металлургии, потребовало огромного количества энергии. Запасы

древесного топлива стремительно сокращались, что обусловило активные поиски и

освоение нового вида топлива. выходом из «энергетического кризиса» стал

каменный уголь, определивший лицо промышленной революции. Со временем уголь

проник во многие сферы жизни людей - от транспорта до освещения. использование

железнодорожной системы упростило его использование. К концу XIX - началу XX

века в мировой угольной промышленности наметились основные лидеры:

Великобритания, производившая 65 % мирового каменного угля на пике добычи, США

и Германия. Примерно тогда же уголь превратился и в топливо для политических и

социальный изменений: профсоюзы шахтеров приобрели значительный

социально-политический вес. использование угля в паровых котлах поездов и судов

расширило мировую торговлю по экспоненте, навсегда изменив облик мира.

В

качестве топлива для энергетических установок уголь безраздельно властвовал

вплоть до изобретения двигателей внутреннего сгорания. в результате в начале XX

века нефтяная промышленность выходит в энергетике на первый план.

Сырая

нефть была известна с древних времен. Однако первая в мире разведочная нефтяная

скважина современного типа была пробурена в 1846 году русским инженером

Василием Семеновым в поселке Биби-Эйбат близ Баку, входившем тогда в Российскую

империю. Как бы то ни было, современная эпоха нефти началась в 1859 году в

Пенсильвании, когда полковник Эдвин Дрейк нашел нефть, которая находилась на

расстоянии 69 метров под землей. Эта скважина позволяла добывать 15 баррелей

нефти в день.

Производственный

бум вывел на нефтяную арену Джона Рокфеллера - он приступил к созданию бизнеса

по производству и переработке нефти в США. в результате к 1890 году его

компания Standard Oil, прародительница современной нефтегазовой отрасли США,

контролировала почти 90 % нефти в стране. впоследствии политика Standard Oil

привела к принятию в США первого в мире антимонопольного законодательства. в

1911 году монополия была разделена на 34 независимых компании. Многие известные

компании, такие как Exxon, Chevron, Texaco, Conoco, вР, корнями уходят в

Standard Oil. Saudi Aramco, Национальная иранская нефтяная компания, Нефтяная

компания Кувейта, ADNOC и PDVSA были созданы в основном за счет компаний

которые возникли в результате распада Standard Oil.важной вехой в истории нефти

стало образование Организации государств - экспортеров нефти. ее основателями

стали иран, ирак, Кувейт, Саудовская Аравия и венесуэла.Нефтяной кризис 1973

года, когда ряд стран - экспортеров нефти заявили о своем отказе поставлять

нефть союзникам израиля, стал первым энергетическим кризисом и до сих пор

считается крупнейшим. Это коснулось, прежде всего, США и их союзников в

Западной Европе.

Однако

примерно с этого времени рынок энергоресурсов вступил в новую стадию

диверсификации - на сцену вышел природный газ.история газовой промышленности,

насчитывающей более 100 лет, делится на два больших этапа. Первый из них

продолжался до 50-60-х годов XX века. Для него было характерно преобладание

одной страны - США, доля которой в мировой добыче природного газа еще в 1950

году превышала 9/10. Затем начался второй этап - быстрого роста добычи и

потребления природного газа, а также формирования новых районов газовой

промышленности: СССР, Юго-Западной Азии, Западной Европы, Северной Африки и

др.Динамика мировой добычи природного газа свидетельствует о непрерывном

постепенном росте добычи газовых ресурсов во второй половине XX века. в 90-х

годах рост абсолютных объемов добычи газа происходил в большинстве регионов

мира (за исключением СНГ и латинской Америки), но его темпы не были

одинаковыми: высокими они оказались в Азии, а умеренным - в Западной европе,

Северной Америке и Африке. Согласно прогнозу ООН, к 2015 году добыча увеличится

примерно до 4 трлн куб. м, а к середине будущего века - до 7 трлн куб. м.

Потребление природного газа в мире мало отличается по объемам от его производства,

поскольку почти весь газ сразу же направляется в газораспределительные сети.

История

топливно-энергетической отрасли: от угля к нефти, от нефти к газу По запасам

природного газа и объемам его добычи первое место в мире занимает Россия.

Газовая промышленность России не единственная в промышленном комплексе страны,

которой удалось избежать ощутимого спада производства в 1990-е годы. Согласно

прогнозам, добыча природного газа в стране к 2015 году возрастет до 740 млрд

куб. м, а его доля в энергопотреблении - до 57 %. Россия также была и

продолжает оставаться крупнейшим в мире экспортером природного газа.Согласно

имеющимся прогнозным данным, перспективы дальнейшего увеличения потребления

газа в общемировом масштабе оцениваются как положительные. в долгосрочной

перспективе доля газа в структуре глобальной топливной корзины должна вырасти

при одновременном сокращении доли других ископаемых энергоресурсов (угля и

нефти). Растущая популярность традиционного газа как ресурса для производства

энергии обусловлена различными факторами. важно, что во всем мире есть большое

количество разведанных запасов природного газа, причем запасов газа больше, чем

нефтяных. При этом газовая инфраструктура налажена, а себестоимость добычи газа

довольно низкая.

Предполагается,

что нетрадиционные источники газа (метан угольных пластов, сланцевый газ,

газовые гидраты) в ближайшем будущем не окажут существенного влияния на мировой

топливный рынок (за исключением США). Например, на дальнейшее расширение добычи

газа сланцевых плеев оказывают влияние следующие сдерживающие факторы. в их

число входит ограниченность технологий (например, современных буровых

установок), необходимых для эффективной добычи сланцевого газа, высокий

диапазон затрат извлечения сланцевого газа за пределами Северной Америки,

высокий расход воды при добыче газа из пород с низкой проницаемостью,

экологические риски, а также нехватка квалифицированного персонала и мощностей.

Таким

образом, традиционный газ при наиболее вероятном прогнозном сценарии сохранит

свое значение дешевого и доступного источника энергии в общемировом масштабе.

Однако сланцевый газ превратил энергетическую отрасль США из слабеющего рынка в

процветающую самостоятельную индустрию. После успеха США в европе, Азии и Южной

Америке наблюдается рост интереса к разведке и добыче сланцевого газа. По

данным исследования Управления информации по энергетике (США), в европе

наиболее крупные залежи сланцевого газа объемом 5,2 трлн и 5 трлн куб. м

находятся в Польше и Франции.

В

2008 году сланцевая отрасль США вышла на стадию зрелости, когда участники рынка

испытали шок предложения в связи с резким увеличением поставок сланцевого газа

в сочетании с финансовым кризисом в стране. все это привело к падению цен на

газ на 55 % - с 11 до 5 долларов США за 1 млн куб. футов.

Нефтегазовый

комплекс имеет особое значение в национальной экономике Российской Федерации.

Развитие нефтегазовой отрасли при потенциальном наличии значительных ресурсов

сдерживается существующими проблемами комплекса. В связи с этим, решение

проблем и дальнейшее развитие комплекса является чрезвычайно важной задачей как

для непосредственно участвующих в нем хозяйствующих субъектов, но и для

российской экономики в целом.

Несмотря

на существующие разработки и анализ проблем устойчивого развития отрасли, методика

системного анализа факторов устойчивости и планирования деятельности в целом

остается мало изученной. До настоящего времени отсутствует системная

классификация факторов устойчивого развития субъектов отрасли, не решены

однозначно вопросы оценки влияния внешних и особенно внутренних экономических

условий на надежность функционирования систем добычи, транспортировки и сбыта

нефти и нефтепродуктов; требуют своего развития и методы оценки качества

принимаемых решений.

В

целом, развитие нефтегазовой отрасли России на современном этапе

характеризуется следующими основными проблемами:

значительным

ухудшением качества вновь осваиваемых нефтеносных площадей, как в плане

геологических, так и природно-климатических условий с освоением наиболее

высокоэффективных и легкодоступных месторождений. В связи с этим возникает

необходимость интенсификации эксплуатации месторождений при максимальной

экономической эффективности при разработке менее эффективных месторождений и

характеризующихся сложными геологическими и природными условиями;

значительным

ростом капиталовложений, необходимых для поддержания эксплуатируемых и вновь

осваиваемых месторождений в связи с ухудшением условий добычи, необходимостью

создания новой инфраструктуры добычи сырья, внедрением и освоением новых

технологий с целью интенсификации эксплуатации нефтеносных районов при

отсутствии накопленного опыта освоения подобных районов и неизбежным при этом

ростом дополнительных затрат.

Важной

составляющей стратегии развития нефтегазовой отрасли является освоение морского

шельфа Арктики.

На

арктическом шельфе подтверждены значительные объемы нефти и газа, позволяющих

обеспечить значительный вес извлекаемого сырья в общей добыче нефти и газа.

В

перспективе, по мере освоения арктического шельфа, значительный вес добычи

может сместиться в сторону районов Крайнего Севера, при этом основной их вес

придется на морской шельф. Все это определяет актуальность и своевременность

исследования дальнейших перспектив развития нефтяного комплекса с учетом

системного анализа условий добычи нефти по важнейшим составляющим экономической

стратегии.

Основные

тенденции нефтегазового рынка сегодня

Добыча

нефти и газа из нетрадиционных месторождений и развитие возобновляемых

источников энергии меняют понимание того, как распределены энергетические

ресурсы в мире. импортеры и экспортеры меняются местами. Отчасти драйвером

перераспределения стала уже упомянутая сланцевая революция. в течение ближайших

трех лет сланцевый газ останется преимущественно ресурсом регионального

масштаба и будет оказывать лишь ограниченное влияние на мировой рынок.

По

данным отчета в Р Energy Outlook 2035, в течение ближайших 20 лет

прогнозируется увеличение спроса на энергоресурсы на 41 %, а в течение

ближайших 30 лет - более чем на 50 %. Такой прогноз связан с ожидаемым ростом

численности мирового населения с 6,5 млрд человек в настоящее время до 9 млрд в

2040 году. Рост населения и ВВП - ключевые факторы роста спроса на энергию.

Причем на долю стран с низким и средним уровнем дохода, не входящих в ОЭСР, придется

более 90 % роста населения в период до 2030 года. в плане роста конечного

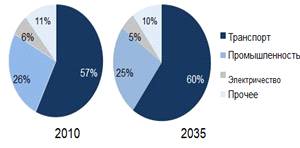

потребления энергии лидирует промышленность, особенно в развивающихся странах.

На промышленность приходится 57 % прогнозируемого роста конечного спроса на

энергию. Экологические прогнозы неутешительны: выбросы СО2увеличатся примерно

на 30 %. есть некоторые позитивные изменения: рост выбросов замедлится, так как

природный газ и возобновляемые источники энергии получат долю на рынке от угля

и нефти. Наиболее быстро будет расти потребление возобновляемых видов энергии

(включая биотопливо): годовой темп роста до 2030 года составит в среднем 7,6 %

в год. Атомная (2,6 % в год) и гидроэнергетика (2,0 % в год) будут расти

быстрее, чем энергетика в целом. Что касается ископаемых видов топлива,

наиболее быстро будет расти потребление газа (2,0 % в год), за ним следуют

уголь (1,2 % в год) и нефть (0,8 % в год).

Хотя

сектор возобновляемой энергии, за исключением гидроэнергетики, продолжит

отбирать долю рынка у сектора ископаемого топлива, происходить это будет более

медленными темпами, чем прогнозировалось ранее. возобновляемая энергетика

останется наиболее быстро развивающимся направлением энергетического сектора на

протяжении следующих нескольких десятилетий, при этом объемы использования угля

и нефти несколько сократятся, в то время как в секторе ископаемого топлива

производство природного газа будет расти самыми быстрыми темпами.

возобновляемые источники энергии (в ом числе биотопливо), как ожидается, будут

самым быстрорастущим источником энергии, со среднегодовым темпом роста 6,4

%.Нефть демонстрирует продолжительный тренд к снижению доли рынка, и ее

потребление все больше сконцентрировано в отраслях, для которых она имеет

максимальную ценность. Газ продолжает следовать тренду умеренного, но

стабильного расширения рыночной доли. Начавшийся недавно процесс быстрого

увеличения рыночной доли угля скоро начнет обратное движение, и тренд ее

уменьшения проявится к 2020 году. Рост в производстве энергии будет наблюдаться

во всех регионах, кроме Европы. Наибольший рост будет в Азии - этот регион

обеспечит 47 % мирового прироста. По прогнозам IEA5, в период с 2008 по 2035

год природный газ станет самым востребованным ископаемым топливом с ростом

потребления в среднем 1,6 % ежегодно. Рост потребления охватывает все регионы,

но его пик придется на страны, не входящие в ОЭСР, где скорость потребления

увеличится почти в три раза по сравнению с развитыми странами. Как результат,

на страны, не входящие в ОЭСР, придется почти 76 % мирового потребления природного

газа. При этом в этот же период на них придется больше 81 % мировой добычи

природного газа. Природный газ останется наиболее предпочтительным

углеводородным топливом для окружающей среды, поэтому его потребление в мире в

целом возрастет до 4,77 трлн куб. м в 2035 году. Общее потребление природного

газа в промышленности будет расти в среднем на 1,7 % ежегодно до 2035 года, а в

электроэнергетике - на 2,2 %. На эти два сектора вместе придется около 87 %

прогнозируемого роста потребления природного газа. Потребление природного газа

в Америке будет расти ежегодно на 0,9 %. в США в период с 2008 по 2035 год

потребление природного газа возрастет более чем на 14 %, в основном как

результат роста в промышленном и секторе электроэнергетике, где использование

природного газа увеличится на 0,04 и 0,033 трлн куб. м соответственно.

Потребление природного газа в Европе будет расти в среднем на 0,7 % ежегодно -

до 0,65 трлн куб. м в 2035 году, в основном за счет роста потребления в секторе

электроэнергетики. На протяжении всего прогнозируемого периода потребление газа

в Японии возрастет только на 0,008 трлн куб. м, в то время как в Южной Корее -

на 0,017 трлн куб. м, а в Австралии и Новой Зеландии - на 0,025 трлн куб. м.

Суммарное потребление возрастет до 0,226 трлн куб. м в 2035 году.

Потребление

природного газа в России в рассматриваемый период в среднем возрастет на 0,1 %

в год вследствие сокращения численности населения, перехода на атом в

електроэнергетике как попытки диверсифицировать энергобаланс и стремления к

увеличению прибыли от экспорта газа на европейские и азиатские рынки. Среди

всех регионов мира самый значительный рост потребления ожидается в

развивающихся странах Азии, который составит 35 % мирового потребления

природного газа. его ежегодный рост составит в среднем от 3,9 до 0,9 трлн куб.

м в 2035 году. индия и Китай будут лидерами по потреблению природного газа в

азиатском регионе. в настоящее время и в индии, и в Китае доля природного газа

в энергобалансе минимальна и составляет только 8 и 3 % соответственно. Однако к

2035 году эти доли должны увеличиться до 11 % в индии и 6 % в Китае. Китайское

руководство рассматривает природный газ как наиболее предпочтительный

энергоресурс. Оно поставило амбициозную цель к 2020 году увеличить долю

природного газа в энергобалансе до 10 % или приблизительно до 0,25 трлн куб. м.

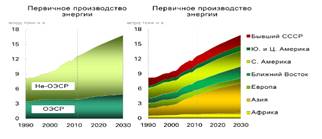

Рисунок

1. Производство энергии в мире.

По

прогнозу IEА, потребление природного газа в Китае будет увеличиваться в среднем

на 5,5 % ежегодно (самый значительный рост в мире) - до 0,2 трлн куб. м в 2020

году и 0,32 трлн куб. м в 2035 году. Однако, по прогнозу, Китай не сможет

достичь своей цели и уголь продолжит занимать основную часть энергобаланса. К

2020 году природный газ обеспечит только 5 % потребления, а достичь уровня 0,25

трлн куб. м удастся только после 2025 года. Потребление природного газа в индии

будет ежегодно расти на 4,6 %.

Что

касается остальных стран Азии, не входящих в ОЭСР, то потребление там возрастет

вдвое - до 0,43 трлн куб. м в 2035 году. Общее потребление природного газа на

ближнем востоке, по прогнозу IEA, удвоится при среднем росте 2,7 % в год.

Промышленный сектор региона останется наиболее значительным потребителем

природного газа6и составит около 55 % в 2035 году. Значительная часть природного

газа будет использована на заводах по производству сжиженного природного газа и

при применении процесса «газ-в-жидкость»7.

Катар

более чем удвоит свои СПГ мощности за этот период, следовательно, и потребление

им природного газа также удвоится. В странах Центральной и Южной Америки, не

входящих в OECD, потребление будет расти в среднем на 2,5 % - до 0,25 трлн куб.

м в 2035 году. На региональный сектор электроэнергетики будет приходится около

42 % роста спроса на газ.Несмотря на то что степень мировых запасов

нетрадиционных видов газа до сих пор недостаточно изучена, IEА прогнозирует

значительный рост по этим видам углеводородов, особенно в Соединенных Штатах,

Канаде и Китае. в США одним из способов увеличения добычи природного газа

являются достижения в применении горизонтального бурения и технологии

гидравлического разрыва, благодаря которым стало возможно разрабатывать ресурсы

сланцевого газа и обиться почти удвоения его добычи за последнее десятилетие.

По прогнозу, сланцевый газ составит порядка 47 % добычи природного газа в

Соединенных Штатах в 2035 году. Для Канады и Китая нетрадиционные виды газа

даже еще более важные, так как их добыча в 2035 году составит 51 и 72 %

соответственно. IEА прогнозирует увеличение значения СПГ в мировой газовой торговле.

Мировые мощности по сжижению природного газа почти удвоятся и составят 0,4 трлн

куб. м в 2035 году. Основной рост мощностей придется на страны Ближнего востока

и Австралию, где ожидается развитие множества СПГ-проектов с выходом на

проектную мощность в следующем десятилетии. Добыча нетрадиционных видов газа,

по прогнозу, значительно возрастет на протяжении всего прогнозируемого периода.

Добыча в странах OECD ежегодно будет увеличиваться на 3,2 % в год

.2

Крупнейшие игроки рынка

США

Суммарное

потребление газа в Северной Америке, несмотря на некоторую стагнацию в середине

2000-х годов, за последние 20 лет значительно выросло. При этом большая часть

этого роста пришлась на последние 6-8 лет - период так называемого сланцевого

бума. в результате рост добычи углеводородов из сланцевых пород в 2013 году

позволил США претендовать на лидерство в этой отрасли. По оценкам IEA, к 2017

году страна может стать крупнейшим мировым производителем нефти, обогнав

Саудовскую Аравию и Россию.

Первоначально

запасы сланцевого газа США были оценены EIA в 2011 годув 24,4 трлн куб. м. На

основании полученных в ходе бурения и добычи данных оценка была снижена до 13,6

трлн куб. м. Отрасль сланцевого газа США начала зарождаться в конце 1970-х

годов с утверждения Министерством энергетики США программы по исследованию и

развитию отрасли сланцевого газа. К 1997 году производство сланцевого газа

вышло на коммерческий уровень. Таким образом, к 2008 году отрасль вошла в

стадию зрелости. Сланцевый бум в США кардинально изменил картину американского

рынка. из крупнейшего импортера страна планирует превратиться в лидера экспорта

углеводородов по всему миру. К примеру, Freeport LNG Development, занимавшаяся

импортом сжиженного природного газа, подписала с южнокорейской SK Group и

японской Toshiba контракт на экспорт 2,2 млн тонн СПГ в год. Как бы то ни было,

в США все еще действуют ограничения на поставки нефти за рубеж.

Несмотря

на энтузиазм американских компаний, вызванный сланцевой революцией, многие

эксперты склонны считать это явление краткосрочным. По их прогнозам, добыча

нефти в США к 2016 году достигнет своего пика и начнет снижаться в течение

последующих пяти лет. Сложность прогнозов состоит в том, что наличие ресурсов

сланцевого газа еще не гарантирует возможности их коммерческого извлечения.

Объем добычи зависит от множества факторов, как технологических, так и

экономических, социальных и политических, изменение которых трудно предугадать.

Сегодня

газовая отрасль США находится на пути перехода к стадии глобализации. Об этом

говорит наличие рекордного уровня запасов природного газа в хранилищах, который

в ноябре 2012 года достиг 111 млрд куб. м, и достижение коммерческого

производства газа в объеме 2 млрд куб. м в сутки.

Учитывая

низкие цены на газ внутри страны и увеличение объемов производства,

американские производители стремятся выйти на мировой рынок для поиска более

высоких цен реализации ресурсов. в настоящее время Министерство энергетики США

уже рассматривает более 20 заявок по получению разрешений на экспорт СПГ в

суммарном объеме 0,76 млрд куб. м в сутки.

Европа

Одна

из приоритетных задач для европейского союза - решение проблемы стабильного

энергообеспечения. С одной стороны, истощается ресурсная база планеты, так как

с каждым годом увеличивается потребление энергии, что требует поиска

альтернативных способов ее производства. С другой - вследствие политизации

энергетической безопасности возникла угроза использования энергетического

фактора для достижения политических целей, что актуализировало данную проблему

для евросоюза во время конфликтов вокруг поставок углеводородов между

Российской Федерацией и транзитными государствами - Украиной и Республикой

Беларусь. Большинство стран - участниц ЕС не обладают собственными запасами

топливных полезных ископаемых. лишь 12 из них имеют на своей территории залежи

нефти, природного газа и каменного угля, которые, однако, не могут

удовлетворять потребности экономики. в то же время до сих пор сохраняется

ориентация европейских государств на крупнейшего поставщика энергоресурсов -

Российскую Федерацию. в 2013 году на российский природный газ приходилось до

33,2 % импорта. второе и третье места среди экспортеров природного газа в

европейский союз занимают Норвегия и Алжир соответственно.в 2007 году

европейская комиссия разработала документ «Энергетическая политика для европы»,

в котором указаны направления деятельности в кратко- и долгосрочной перспективе

для всех участников интеграционного объединения, а также определены цели

энергетической политики евросоюза. его авторы отмечают, что для устранения

угроз энергетической безопасности необходим комплекс действий, включающий

«борьбу с изменением климата, уменьшение внешней зависимости еС от

импортируемых углеводородов, содействие экономическому росту и созданию новых рабочих

мест».

«Азиатские

драконы»

Не

секрет, что за последние 10 лет спрос на энергетические ресурсы в Китае резко

вырос, и в условиях быстрого развития экономики страны тенденция сохраняется.

До 1993 года страна была чистым экспортером нефти, однако в настоящее время она

импортирует более 50 % от общего объема данного ресурса.

Многие

рассматривают Китай как страну с безграничными потребностями в энергоресурсах,

которая скупает энергетические активы по всему миру и импортирует большую часть

необходимых ресурсов. Однако правительство страны пытается изменить сложившуюся

ситуацию и разработать программу по добыче нефти и газа, осуществление которой

может потребовать значительных усилий. В 2010 году Китай занял второе место

после Германии по показателю положительного сальдо внешнеторгового баланса, что

является одним из основных факторов быстрого экономического роста страны. в то

же время повышение спроса на импорт продуктов питания и энергетических ресурсов

отрицательно сказывается на данном факторе роста. в результате правительство

разработало программу сокращения импорта энергетических ресурсов в рамках

двенадцатого пятилетнего плана развития. Правительство планирует инвестировать

в нефтегазовую промышленность для увеличения объема добычи ресурсов на территории

Китая и снижения объемов импорта энергетических ресурсов.

Правительство

планирует построить пять крупных нефтегазовых добывающих баз и 150 тыс. км

нефтегазовых трубопроводов. в то же время активная деятельность по разведке и

добыче в Южно-Китайском море затрудняется по причине геополитической

напряженности в регионе. На данную территорию претендуют Китай, Вьетнам,

Малайзия, Бруней и Тайвань, но ни одна страна еще не добилась официального

признания своих прав.

Несмотря

на большой интерес к развитию нефтедобывающей промышленности, основные надежды

правительство Китая возлагает на сектор природного газа. Страна обладает

потенциальными запасами трех типов газа: традиционного природного газа,

угольного метана и сланцевого газа. Согласно последним оценкам нефтегазовых

ресурсов Китая, запасы извлекаемого природного газа составляют 22,2 трлн куб.

м, 70 % которого содержатся в пяти газоносных бассейнах. Однако, как и в случае

с нефтью, разработка Южно-Китайского моря могла бы значительно увеличить объемы

запасов природного газа Китая. Месторождения Южно-Китайского моря могут

содержать до 25,5 трлн куб. м природного газа, что равняется запасам Катара.

Другой возможностью для получения энергоресурсов внутри страны является добыча

угольного метана. Несмотря на то что при разработке месторождений угольного

метана в Китае возникли некоторые трудности, реализация проекта продолжается.

Добыча угольного метана производится совсем недавно, подтвержденный объем

запасов пока небольшой. Однако, согласно оценкам нефтегазовых ресурсов Китая,

общий объем запасов угольного метана в стране составляет 10,8 трлн куб. м. CNPC

владеет приблизительно 70 % участков, лицензированных для разработки данного

ресурса.

Увеличение

объемов использования природного газа позволит значительно сократить выбросы

углекислого газа в Китае. Однако если ничего не предпринимать и продолжать

двигаться в выбранном направлении, к 2020 году выбросы углекислого газа в Китае

превысят показатели в США, еС и индии, вместе взятых.Тем не менее коммерческая

добыча сланцевого газа будет возможна не раньше 2015 года. По мере реализации

двенадцатого пятилетнего плана развития Китай будет избавляться от репутации

страны с неограниченными потребностями в энергоресурсах. Запланированные

инвестиции в нефтегазодобывающую промышленность помогут Китаю сократить объем

импорта энергетических ресурсов, снизить энергозатраты и сохранить

положительное сальдо внешнеторгового баланса.

Однако

в среднесрочной перспективе ожидается, что потребление газа в Китае существенно

вырастет и превысит возможности собственной добычи. Доля газа в китайской

энергетике в течение ближайших нескольких лет вырастет при одновременном

уменьшении доли угля как основного энергоносителя.

Нефтегазовый

сектор играет жизненно важную роль в экономическом росте индии. Текущий уровень

потребления энергии на душу населения в стране чрезвычайно низок по сравнению с

остальным миром. Рост экономики автоматически приведет к росту потребления

энергии. индия является одной из самых неразвитых стран по потреблению

углеводородов в нефтяном эквиваленте, поэтому НГК очень важен для

энергетической безопасности страны.

По

данным IEA, в 2010 году первичное потребление энергии в индии составило 692,7

млн тонн н. э., а производство - 518,7 млн тонн н. э. Производство

энергоресурсов представлено углем (47,2 %), возобновляемыми источниками энергии

(33,2 %), нефтью (8,3 %) и природным газом (8,2 %). По данным BP на 2011 год,

индия располагает 0,6 % мировых запасов газа, 0,3 % нефти и 7,0 % угля.

Основным нефтегазодобывающим районом является шельф Аравийского моря (комплекс

высокий Мумбай). За 2000-2012 годы добыча нефти в индии выросла на 19 % и

достигла 46,3 млн тонн. в стране работает 21 нефтеперерабатывающий завод общей

мощностью первичной переработки 149 млн тонн. Основным поставщиком нефти на

протяжении последних лет является Саудовская Аравия. За 2000-2012 годы уровень

добычи газа в стране вырос на 66 %, составив почти 46,3 млрд куб. м. При этом

потребление составило 62,2 млрд куб. м. Растущий спрос вынудил индию в начале

2000-х годов начать импорт газа. весь импортируемый газ индия ввозит в виде

СПГ. Поставки осуществлялись из 12 стран, но основная роль в них принадлежала

Катару (76 %). в разведке, добыче и сбыте нефтепродуктов в течение последних

четырех десятилетий доминировали предприятия государственного сектора (ПГС).

ПГС в экономике индии принято считать наиболее успешно развивающимися и

наиболее прибыльными.

Природный

газ становится предпочтительным топливом будущего в силу своей экологической и

экономической привлекательности. Повышенное внимание в энергетической политике

страны уделено именно этому потенциальному сектору.

Япония

Япония

в настоящее время обладает одной из крупнейших экономик в мире. При этом

топливно-энергетическому комплексу страны был нанесен серьезный ущерб. Остановка

четырех нефтеперерабатывающих заводов, нескольких терминалов по приему СПГ,

авария на АЭС «Фукусима-1» и остановка нескольких других АЭС поставили под

сомнение возможность реализации долгосрочных планов экономического развития

страны. в этих условиях значительное увеличение объема импорта энергоресурсов

стало единственным выходом из энергетического коллапса.в настоящее время в

структуре первичного энергопотребления Японии преобладает нефть, на долю

которой в начале первого десятилетия текущего века в энергобалансе приходилось

около 50 %. Учитывая высокую зависимость страны от импорта нефти, правительство

Японии поставило задачу к 2030 году снизить этот показатель на 10 % за счет

увеличения доли других источников энергии, в том числе возобновляемых. Нужно

отметить, что уже к сегодняшнему дню доля нефти в энергобалансе составляет

порядка 40 %. На долю природного газа в первичном энергобалансе страны в 2013

году пришлось 22 %. Японские потребители в основном используют природный газ,

поступающий из-за рубежа в сжиженном виде. Незначительный объем, порядка 0,4 %

от общего потребления, добывается внутри страны, в префектурах Ниигата,

Хоккайдо и др. Ранее снижение зависимости от импорта энергоресурсов в Японии

связывалось с развитием ядерной энергетики. Однако потребление атомной энергии

в 2011 году резко снизилось: 5,8 % против 15,2 % в 2010 году, что, безусловно,

связано с аварией на АЭС «Фукусима-1» и осознанием японским обществом того, что

«мирный атом» в сейсмологических условиях страны не так безопасен, как

представлялось. Премьер-министры Японии Наото Кан и Ёсихико Нода

последовательно заявляли, что к 2030 году страна должна полностью отказаться от

использования атомной энергии. Эти заявления были поддержаны населением. Тем не

менее уже в декабре 2012 года Тосимицу Мотэги, министр промышленности кабинета

Синдзо Абэ, озвучил намерение правительства пересмотреть ранее принятые планы

отказа от атомной энергетики и подчеркнул возможность строительства новых АЭС

после соответствующих консультаций с экспертами. в долгосрочной перспективе

ожидается ускоренное развитие энергосберегающих технологий и постепенное

увеличение в нергобалансе доли возобновляемых источников энергии. Наибольшее

развитие в этой сфере получила солнечная, ветровая и геотермальная энергетика.Таким

образом, в условиях неопределенности перспектив развития японского «мирного

атома» сокращение удельного веса сырой нефти и нефтепродуктов в энергобалансе

страны возможно только за счет увеличения поставок на японский рынок природного

газа. Доля угля в энергобалансе страны может быть увеличена только в случае

усовершенствования и удешевления технологий, обеспечивающих уменьшение вредных

выбросов в атмосферу при его сжигании.

Действующая

налоговая система России направлена на изъятие текущих сверхдоходов, вызванных

благоприятной ценовой конъюнктурой на рынках углеводородного сырья. Такой

подход может быть оправдан только в отношении проектов, не связанных с большими

капиталовложениями. Но он совершенно не пригоден для реализации таких

капиталоемких проектов, как проекты освоения шельфа северных морей. При этом

российский фискальный режим характеризуется крайней нестабильностью,

налогообложение нефтегазодобычи меняется по несколько раз в год.

Организационно-правовой режим недропользования в России также не учитывает

шельфовой специфики и потому неблагоприятен для привлечения инвестиций в

морские проекты.

К

середине ноября межведомственная комиссия по подготовке проекта стратегии

изучения и освоения нефтегазового потенциала континентального шельфа РФ должна

представить правительству РФ предложения о том, какие меры необходимо принять,

чтобы сделать более конкурентоспособными условия для привлечения инвестиций в

освоение российского континентального шельфа.

Для

инвестора основными факторами, определяющими конкурентоспособность шельфа,

являются его геологические и маркетинговые перспективы, уровень затрат,

свойства фискального режима и особенности организационно-правового

регулирования в стране. Очевидно, что затраты и перспективы являются

объективными факторами, определяемыми преимущественно природой и географией

шельфа. Организационно-правовой и фискальный режимы регулируются государством.

Таким

образом, конкурентоспособность континентального шельфа будет обеспечена в том

случае, если механизмы государственного регулирования отношений на шельфе будут

сбалансированы с его объективными характеристиками.

Риски

- от разведки до ликвидации

Для

создания конкурентоспособных условий освоения российского шельфа северных морей

необходимо определить основные риски, возникающие при реализации нефтегазовых

проектов, и оценить их влияние на экономическую эффективность проектов.

На

первом этапе рабочей группой МПР были изучены основные риски, а также

используемые в мировой практике инструменты их снижения на стадиях разработки.

Ниже представлены некоторые результаты проведенного анализа. К середине ноября

на основе численного моделирования будут отобраны конкретные экономические

инструменты снижения соответствующих рисков и рассчитаны их параметры.

На

этапе проведения геологоразведочных работ инвестор несет значительные риски,

обусловленные слабой изученностью шельфа и высокой стоимостью разведочного

бурения. Эти риски проявляются в отсутствии нефтегазоносности и неподтверждении

запасов.

Для

снижения геологических рисков в мире используется целый ряд экономических

инструментов. Это, во-первых, перераспределение расходов недропользователя на

финансовый результат от другой деятельности (отсутствие так называемой

«налоговой ограды»). Во-вторых, уменьшение налоговой базы на всю величину

понесенных затрат на ГРР. В-третьих, полное возмещение затрат инвестора на ГРР

при использовании режима раздела продукции. В-четвертых, создание консорциумов

из нескольких инвесторов, что снижает затраты и риски этапа ГРР для каждого

отдельного инвестора. Наконец, государство может взять на себя большую часть

геологических рисков путем финансирования ГРР.

В

России такого рода механизмы снижения геологических рисков либо отсутствуют

вообще, либо их применение затруднено. В частности, Налоговый кодекс позволяет

переносить расходы на ГРР на иную деятельность организации, однако перенос

убытков ограничен объемом и сроками и невозможен между юридическими лицами

внутри холдинговой структуры. Полное же возмещение расходов на ГРР инвестору

возможно, по российскому законодательству, в рамках СРП, но, как известно, за

исключением первых трех проектов (соглашения по ним были заключены еще до

принятия закона о СРП) этот механизм в России не работает.

В

том случае, если государство берет на себя часть геологических рисков за счет

финансирования ГРР, то основной проблемой является определение оптимального

уровня затрат. Так, по мере проведения работ от регионального геологического

изучения до бурения поисково-разведочных скважин на локализованных структурах

геологические риски снижаются, а затраты - растут. Чем раньше государство

передаст лицензию недропользователю, тем меньше денег оно затратит. Однако для

компенсации высоких рисков придется заплатить более мягкими налоговыми

условиями. Наоборот, если лицензия выдается на уже разведанное месторождение,

то геологические риски будут в значительной степени сняты и налоговые условия

могут быть достаточно жесткими, но для этого государству придется пойти на

значительные расходы. Определение степени участия государства в ГРР является

нетривиальной задачей, которая осложняется низкой изученностью шельфа.

Для

этапа разработки также характерны высокие экономические риски, связанные с

большой капиталоемкостью и продолжительностью проектов освоения шельфа. Даже

незначительный рост затрат может привести к существенному увеличению сроков

окупаемости и снижению отдачи на вложенный капитал. Для уменьшения

экономических рисков в мире практикуются следующие инструменты. Прежде всего,

это договорные отношения между инвестором и государством, в которых исключается

влияние изменений действующей налоговой системы на экономические результаты

проекта. Далее, применяются рентные налоги, привязанные к сверхдоходам и

показателям эффективности, которые позволяют уменьшить налоговое бремя в период

падения цен и способствуют достижению требуемой отдачи на вложенный капитал.

Для целей распределения рисков между инвесторами на этапе разработки

месторождений также создаются консорциумы.

Использование

рентных налогов в России затруднено из-за проблем с их администрированием. В

рамках действующей налоговой системы можно предложить дифференциацию НДПИ по

этапам разработки (налоговые каникулы на начальном этапе и налоговые льготы для

выработанных месторождений), виду добываемого сырья (нефть/газ), глубине шельфа

и т.п. Кроме того, для повышения привлекательности шельфовых проектов,

возможно, потребуется установление понижающих коэффициентов к ставкам

экспортных пошлин, доработка механизма ускоренной амортизации. Более конкретные

предложения по адаптации действующей налоговой системы к шельфу будут

предложены после проведения соответствующих численных расчетов к середине

ноября.

Технологические

и транспортные риски этапа разработки, характерные для шельфа северных морей,

связаны со сложностью (а иногда - с отсутствием) технологий, повышенной

вероятностью отказа оборудования в арктических условиях, отсутствием опыта

транспортировки углеводородов в значительных объемах, дефицитом танкеров и

ледоколов и т.п. Чтобы снизить технологические и транспортные риски, в мировой

практике широко применяются система страхования, механизм особых экономических

зон, концессии, снижение или полное освобождение инвестора от импортных пошлин

на ввозимое оборудование.

Несмотря

на то, что в России в этом году приняты законы «Об особых экономических зонах»

и «О концессиях», они пока не применимы к шельфовым проектам. Так, согласно

закону «Об ОЭЗ» особые экономические зоны создаются в целях развития

обрабатывающих отраслей экономики, отраслей высоких технологий и производства

новых видов продукции, т.е. он не применим для нефтегазодобычи. Кроме того,

особой зоной может быть объявлен конкретный субъект федерации, тогда как

освоение шельфов относится к компетенции федеральных властей. Закон «О

концессиях» позволяет использовать механизм концессии в отношении

трубопроводного транспорта, но для шельфовых проектов актуальность этого

вопроса на начальном этапе освоения не очевидна - она будет повышаться по мере

развития шельфовой добычи и увеличения числа проектов. Первоначально добываемое

сырье может вывозиться танкерным флотом практически от скважины.

Для

этапа разработки характерны также экологические риски, связанные с возможностью

нанесения серьезного ущерба окружающей среде и последующими затратами на его

ликвидацию и компенсацию. Для их снижения в мировой практике используется

страхование ответственности за причинение вреда и возмещение инвестору расходов

на страхование при разделе продукции. В России практика страхования

экологической ответственности не получила широкого применения, во многом из-за

неразвитости российского рынка страхования. В целом для страхования рисков при

разработке шельфов, вероятно, должен будет создаваться транснациональный пул

страховых компаний, которые смогут обеспечить страховое обеспечение

высокозатратных шельфовых проектов.

При

приближении момента завершения эксплуатации месторождения возникают риски,

связанные с износом оборудования и инфраструктуры. С одной стороны, это

приводит к увеличению экологических рисков инвестора, поскольку увеличивается

вероятность отказа оборудования и нанесения серьезного ущерба окружающей среде.

С другой стороны, после завершения проекта государство остается с объектами,

либо вовсе не пригодными для дальнейшего использования, либо требующими

значительных средств для поддержания их в рабочем состоянии.

Существуют

ликвидационные риски, проявляющиеся в возможном отсутствии у недропользователей

и государства средств на осуществление работ по ликвидации. С такой проблемой,

в частности, уже столкнулись Великобритания и Норвегия, давно осуществляющие

добычу нефти и газа на шельфе. Для снижения указанного риска создаются

ликвидационные фонды, причем происходит вычет расходов по созданию фондов на

ликвидацию из налоговой базы. Согласно российскому законодательству

формирование ликвидационного фонда, наиболее надежного механизма снижения

ликвидационных рисков, возможно только при использовании режима раздела

продукции.

Комплексное

решение многих проблем, с которыми предстоит столкнуться разработчикам шельфа,

может предоставить режим раздела продукции. Однако этот организационно-правовой

механизм также необходимо доработать. В частности, нужно отменить перечень

участков недр, которые могут разрабатываться на условиях СРП, а также

существующую норму, согласно которой СРП по участкам континентального шельфа

должны утверждаться отдельными законами. Эта сложная система существенно

тормозит продвижение проектов.

Далее,

необходимо усовершенствовать существующий в России подход к разделу продукции.

Это касается, например, определения цены на сырье. В законе «О СРП» сказано,

что при заключении договора с инвестором цена нефти, по которой рассчитывается

НДПИ и доход для целей раздела прибыльной продукции, не может быть ниже

стоимости смеси Urals. Однако добытая на шельфе нефть, не соответствующая этому

сорту, может транспортироваться танкерами - вне трубопроводной системы

«Транснефти», где сырье «унифицируется» до Urals. Причем если добываемое сырье

оказывается хуже Urals и продается по меньшей цене, то инвестору разницу никто

не компенсирует. Необходим более гибкий механизм определения цены.

Представляется

также крайне важным разработать и ввести модельное соглашение о разделе

продукции. Практически у каждой страны, использующей механизм СРП, существуют

такие модельные соглашения, с которыми первоначально может ознакомиться

потенциальный инвестор. В нем прописаны основные условия, предъявляемые

государством. При переговорах они уточняются и дополняются спецификой

конкретного проекта. Это позволяет снизить субъективный фактор при принятии

решения.

Типовое

соглашение 90-х годов, очевидно, сегодня не может устраивать Россию, а нового

при принятии закона «О СРП» разработано не было. Сейчас при ведении переговоров

с потенциальными инвесторами переговорная комиссия опирается на последнее

соглашение, которое заключалось по проекту на условиях раздела продукции.

Например, когда разрабатывалось соглашение для Приразломного месторождения,

комиссия в качестве образца использовала Самотлорское соглашение - последний

документ, который прошел согласование между всеми ведомствами. Модельное

соглашение может значительно ускорить переговоры между государством и

инвесторами.

В

мировой практике разработки шельфов часто для снижения рисков используется

принцип «одного окна», который реализуется через специальную государственную

организацию или компанию. Ее участие в процессе освоения шельфа позволяет

успешно вести переговоры с потенциальными потребителями и координировать сбыт

продукции от всех шельфовых проектов на взаимовыгодной для всех инвесторов

основе. Такая организация или компания также берет на себя все проблемы по

взаимодействию инвесторов с органами исполнительной и законодательной

государственной власти, и посредством ее участия в процессе подготовки и

реализации проектов освоения шельфа снижаются сроки согласований и скрытые

издержки.

Помимо

выполнения организационных функций, специальная компания может нести расходы по

проекту, т.е. быть полноценным инвестором.

Существуют

различные схемы участия такой компании в шельфовых проектах. Так, если

госкомпания несет часть затрат на ГРР, снимаются геологические риски,

следовательно, государство может требовать большую долю участия в проекте или

прибыли при ее разделе. В случае, когда государственная компания не вкладывает

собственных средств, инвестор требует большую отдачу на вложенный капитал.

Таким образом определяется грань, где происходит раздел риска, а где - прибыли.

Каждая

страна формирует свои правила игры, учитывая специфику освоения шельфа.

Например, в Бразилии, где самый низкий в мире коэффициент коммерческого успеха,

основную часть геологических рисков при освоении шельфа берет на себя

государственная компания Petrobras - она проводит геологическое изучение за

счет государства и предоставляет геологическую информацию инвесторам,

действующим на основании договоров подряда.

В

Китае в качестве субъекта государственного регулирования процесса освоения

шельфа выступает «Китайская национальная нефтегазовая компания» (СNOGC),

участвующая в каждом СРП, а также проводящая ГРР и разработку месторождений

собственными силами.

В

Норвегии в 1972 году для осуществления государством административного

управления был создан Норвежский нефтяной директорат (ННД), а в целях

осуществления коммерческой деятельности на шельфе в интересах государства -

компания Statoil. ННД и в настоящий момент является ключевым органом

государства в вопросах освоения шельфа. В компании Statoil, основном

недропользователе в Норвегии, государство до 2001 года владело всеми 100%

акций, затем началась постепенная приватизация, и на сегодняшний момент

государству в лице Министерства нефти и энергетики Норвегии принадлежит 70,9%.

Во второй по значимости норвежской нефтегазовой компании Norsk Hydro

государство в лице Министерства промышленности и торговли владеет пакетом акций

в размере 43,8%.

В

Великобритании шельф характеризуется высокой степенью изученности, низкими

перспективами коммерческих открытий, развитой инфраструктурой и находится на

этапе падающей добычи. Как следствие, государственное регулирование направлено

на стимулирование ГРР и разработку мелких месторождений. Инструмент госкомпании

здесь уже не используется.

В

целом участие государства в процессе освоения шельфа подчиняется совершенно

четкой закономерности. На начальном этапе, когда шельф мало изучен, отсутствует

транспортная инфраструктура и технологии, подавляющее число государств создает

специализированную национальную компанию. Эта компания принимает участие на

всех этапах подготовки и реализации проектов. Впоследствии, по мере развития

добычи, госкомпании постепенно теряют часть своих полномочий и приватизируются.

В

настоящее время межведомственная комиссия оценивает различные варианты создания

и использования госкомпании для освоения шельфа в российских условиях. Так,

рассматривается вариант, что такая компания может быть управляющей при отборе

участков недр на шельфе, подготовке СРП, ведении переговоров с инвестором,

заключении соглашения и контроле за его реализацией. Возможно, более

предпочтительным окажется структура, при которой госкомпания сможет вкладывать

собственные средства в разработку месторождения или участвовать в создании

транспортной инфраструктуры для обеспечения шельфовых проектов. Пока однозначно

сказать, какая из схем будет наиболее приемлема для России, нельзя. Но

очевидно, что это должна быть госкомпания, прозрачная по денежным потокам,

принятию решений, задачам и функциям.

.3

Риски связанные с освоением шельфовых месторождений

Действующая

налоговая система России направлена на изъятие текущих сверхдоходов, вызванных

благоприятной ценовой конъюнктурой на рынках углеводородного сырья. Такой

подход может быть оправдан только в отношении проектов, не связанных с большими

капиталовложениями. Но он совершенно не пригоден для реализации таких

капиталоемких проектов, как проекты освоения шельфа северных морей. При этом

российский фискальный режим характеризуется крайней нестабильностью,

налогообложение нефтегазодобычи меняется по несколько раз в год.

Организационно-правовой режим недропользования в России также не учитывает

шельфовой специфики и потому неблагоприятен для привлечения инвестиций в

морские проекты.

К

середине ноября межведомственная комиссия по подготовке проекта стратегии

изучения и освоения нефтегазового потенциала континентального шельфа РФ должна

представить правительству РФ предложения о том, какие меры необходимо принять,

чтобы сделать более конкурентоспособными условия для привлечения инвестиций в

освоение российского континентального шельфа.

Для

инвестора основными факторами, определяющими конкурентоспособность шельфа,

являются его геологические и маркетинговые перспективы, уровень затрат,

свойства фискального режима и особенности организационно-правового

регулирования в стране. Очевидно, что затраты и перспективы являются

объективными факторами, определяемыми преимущественно природой и географией

шельфа. Организационно-правовой и фискальный режимы регулируются государством.

Таким

образом, конкурентоспособность континентального шельфа будет обеспечена в том

случае, если механизмы государственного регулирования отношений на шельфе будут

сбалансированы с его объективными характеристиками.

Риски

- от разведки до ликвидации

Для

создания конкурентоспособных условий освоения российского шельфа северных морей

необходимо определить основные риски, возникающие при реализации нефтегазовых

проектов, и оценить их влияние на экономическую эффективность проектов.

На

первом этапе рабочей группой МПР были изучены основные риски, а также

используемые в мировой практике инструменты их снижения на стадиях разработки.

Ниже представлены некоторые результаты проведенного анализа. К середине ноября

на основе численного моделирования будут отобраны конкретные экономические

инструменты снижения соответствующих рисков и рассчитаны их параметры.

На

этапе проведения геологоразведочных работ инвестор несет значительные риски,

обусловленные слабой изученностью шельфа и высокой стоимостью разведочного

бурения. Эти риски проявляются в отсутствии нефтегазоносности и неподтверждении

запасов.

Для

снижения геологических рисков в мире используется целый ряд экономических

инструментов. Это, во-первых, перераспределение расходов недропользователя на

финансовый результат от другой деятельности (отсутствие так называемой

«налоговой ограды»). Во-вторых, уменьшение налоговой базы на всю величину

понесенных затрат на ГРР. В-третьих, полное возмещение затрат инвестора на ГРР

при использовании режима раздела продукции. В-четвертых, создание консорциумов

из нескольких инвесторов, что снижает затраты и риски этапа ГРР для каждого

отдельного инвестора. Наконец, государство может взять на себя большую часть

геологических рисков путем финансирования ГРР.

В

России такого рода механизмы снижения геологических рисков либо отсутствуют

вообще, либо их применение затруднено. В частности, Налоговый кодекс позволяет

переносить расходы на ГРР на иную деятельность организации, однако перенос

убытков ограничен объемом и сроками и невозможен между юридическими лицами

внутри холдинговой структуры. Полное же возмещение расходов на ГРР инвестору

возможно, по российскому законодательству, в рамках СРП, но, как известно, за

исключением первых трех проектов (соглашения по ним были заключены еще до

принятия закона о СРП) этот механизм в России не работает.

В

том случае, если государство берет на себя часть геологических рисков за счет

финансирования ГРР, то основной проблемой является определение оптимального

уровня затрат. Так, по мере проведения работ от регионального геологического

изучения до бурения поисково-разведочных скважин на локализованных структурах

геологические риски снижаются, а затраты - растут. Чем раньше государство

передаст лицензию недропользователю, тем меньше денег оно затратит. Однако для

компенсации высоких рисков придется заплатить более мягкими налоговыми

условиями. Наоборот, если лицензия выдается на уже разведанное месторождение,

то геологические риски будут в значительной степени сняты и налоговые условия

могут быть достаточно жесткими, но для этого государству придется пойти на

значительные расходы. Определение степени участия государства в ГРР является

нетривиальной задачей, которая осложняется низкой изученностью шельфа.

Для

этапа разработки также характерны высокие экономические риски, связанные с

большой капиталоемкостью и продолжительностью проектов освоения шельфа. Даже

незначительный рост затрат может привести к существенному увеличению сроков

окупаемости и снижению отдачи на вложенный капитал. Для уменьшения

экономических рисков в мире практикуются следующие инструменты. Прежде всего,

это договорные отношения между инвестором и государством, в которых исключается

влияние изменений действующей налоговой системы на экономические результаты

проекта. Далее, применяются рентные налоги, привязанные к сверхдоходам и

показателям эффективности, которые позволяют уменьшить налоговое бремя в период

падения цен и способствуют достижению требуемой отдачи на вложенный капитал. Для

целей распределения рисков между инвесторами на этапе разработки месторождений

также создаются консорциумы.

Использование

рентных налогов в России затруднено из-за проблем с их администрированием. В

рамках действующей налоговой системы можно предложить дифференциацию НДПИ по

этапам разработки (налоговые каникулы на начальном этапе и налоговые льготы для

выработанных месторождений), виду добываемого сырья (нефть/газ), глубине шельфа

и т.п. Кроме того, для повышения привлекательности шельфовых проектов, возможно,

потребуется установление понижающих коэффициентов к ставкам экспортных пошлин,

доработка механизма ускоренной амортизации. Более конкретные предложения по

адаптации действующей налоговой системы к шельфу будут предложены после

проведения соответствующих численных расчетов к середине ноября.

Технологические

и транспортные риски этапа разработки, характерные для шельфа северных морей,

связаны со сложностью (а иногда - с отсутствием) технологий, повышенной

вероятностью отказа оборудования в арктических условиях, отсутствием опыта

транспортировки углеводородов в значительных объемах, дефицитом танкеров и

ледоколов и т.п. Чтобы снизить технологические и транспортные риски, в мировой

практике широко применяются система страхования, механизм особых экономических

зон, концессии, снижение или полное освобождение инвестора от импортных пошлин

на ввозимое оборудование.

Несмотря

на то, что в России в этом году приняты законы «Об особых экономических зонах»

и «О концессиях», они пока не применимы к шельфовым проектам. Так, согласно

закону «Об ОЭЗ» особые экономические зоны создаются в целях развития

обрабатывающих отраслей экономики, отраслей высоких технологий и производства

новых видов продукции, т.е. он не применим для нефтегазодобычи. Кроме того,

особой зоной может быть объявлен конкретный субъект федерации, тогда как

освоение шельфов относится к компетенции федеральных властей. Закон «О

концессиях» позволяет использовать механизм концессии в отношении

трубопроводного транспорта, но для шельфовых проектов актуальность этого

вопроса на начальном этапе освоения не очевидна - она будет повышаться по мере

развития шельфовой добычи и увеличения числа проектов. Первоначально добываемое

сырье может вывозиться танкерным флотом практически от скважины.

Для

этапа разработки характерны также экологические риски, связанные с возможностью

нанесения серьезного ущерба окружающей среде и последующими затратами на его

ликвидацию и компенсацию. Для их снижения в мировой практике используется

страхование ответственности за причинение вреда и возмещение инвестору расходов

на страхование при разделе продукции. В России практика страхования

экологической ответственности не получила широкого применения, во многом из-за

неразвитости российского рынка страхования. В целом для страхования рисков при

разработке шельфов, вероятно, должен будет создаваться транснациональный пул

страховых компаний, которые смогут обеспечить страховое обеспечение

высокозатратных шельфовых проектов.

При

приближении момента завершения эксплуатации месторождения возникают риски,

связанные с износом оборудования и инфраструктуры. С одной стороны, это

приводит к увеличению экологических рисков инвестора, поскольку увеличивается

вероятность отказа оборудования и нанесения серьезного ущерба окружающей среде.

С другой стороны, после завершения проекта государство остается с объектами,

либо вовсе не пригодными для дальнейшего использования, либо требующими

значительных средств для поддержания их в рабочем состоянии.

Существуют

ликвидационные риски, проявляющиеся в возможном отсутствии у недропользователей

и государства средств на осуществление работ по ликвидации. С такой проблемой,

в частности, уже столкнулись Великобритания и Норвегия, давно осуществляющие

добычу нефти и газа на шельфе. Для снижения указанного риска создаются

ликвидационные фонды, причем происходит вычет расходов по созданию фондов на

ликвидацию из налоговой базы. Согласно российскому законодательству

формирование ликвидационного фонда, наиболее надежного механизма снижения

ликвидационных рисков, возможно только при использовании режима раздела

продукции.

Комплексное

решение многих проблем, с которыми предстоит столкнуться разработчикам шельфа,

может предоставить режим раздела продукции. Однако этот организационно-правовой

механизм также необходимо доработать. В частности, нужно отменить перечень

участков недр, которые могут разрабатываться на условиях СРП, а также

существующую норму, согласно которой СРП по участкам континентального шельфа

должны утверждаться отдельными законами. Эта сложная система существенно

тормозит продвижение проектов.

Представляется

также крайне важным разработать и ввести модельное соглашение о разделе

продукции. Практически у каждой страны, использующей механизм СРП, существуют

такие модельные соглашения, с которыми первоначально может ознакомиться

потенциальный инвестор. В нем прописаны основные условия, предъявляемые

государством. При переговорах они уточняются и дополняются спецификой

конкретного проекта. Это позволяет снизить субъективный фактор при принятии

решения.

Типовое

соглашение 90-х годов, очевидно, сегодня не может устраивать Россию, а нового

при принятии закона «О СРП» разработано не было. Сейчас при ведении переговоров

с потенциальными инвесторами переговорная комиссия опирается на последнее

соглашение, которое заключалось по проекту на условиях раздела продукции.

Например, когда разрабатывалось соглашение для Приразломного месторождения,

комиссия в качестве образца использовала Самотлорское соглашение - последний

документ, который прошел согласование между всеми ведомствами. Модельное

соглашение может значительно ускорить переговоры между государством и

инвесторами.

В

мировой практике разработки шельфов часто для снижения рисков используется

принцип «одного окна», который реализуется через специальную государственную

организацию или компанию. Ее участие в процессе освоения шельфа позволяет

успешно вести переговоры с потенциальными потребителями и координировать сбыт

продукции от всех шельфовых проектов на взаимовыгодной для всех инвесторов

основе. Такая организация или компания также берет на себя все проблемы по

взаимодействию инвесторов с органами исполнительной и законодательной

государственной власти, и посредством ее участия в процессе подготовки и

реализации проектов освоения шельфа снижаются сроки согласований и скрытые

издержки.

Помимо

выполнения организационных функций, специальная компания может нести расходы по

проекту, т.е. быть полноценным инвестором.

Существуют

различные схемы участия такой компании в шельфовых проектах. Так, если

госкомпания несет часть затрат на ГРР, снимаются геологические риски,

следовательно, государство может требовать большую долю участия в проекте или

прибыли при ее разделе. В случае, когда государственная компания не вкладывает

собственных средств, инвестор требует большую отдачу на вложенный капитал.

Таким образом определяется грань, где происходит раздел риска, а где - прибыли.

Каждая

страна формирует свои правила игры, учитывая специфику освоения шельфа.

Например, в Бразилии, где самый низкий в мире коэффициент коммерческого успеха,

основную часть геологических рисков при освоении шельфа берет на себя государственная

компания Petrobras - она проводит геологическое изучение за счет государства и

предоставляет геологическую информацию инвесторам, действующим на основании

договоров подряда.

В

Китае в качестве субъекта государственного регулирования процесса освоения

шельфа выступает «Китайская национальная нефтегазовая компания» (СNOGC),

участвующая в каждом СРП, а также проводящая ГРР и разработку месторождений

собственными силами.

В

Норвегии в 1972 году для осуществления государством административного

управления был создан Норвежский нефтяной директорат (ННД), а в целях

осуществления коммерческой деятельности на шельфе в интересах государства -

компания Statoil. ННД и в настоящий момент является ключевым органом

государства в вопросах освоения шельфа. В компании Statoil, основном

недропользователе в Норвегии, государство до 2001 года владело всеми 100%

акций, затем началась постепенная приватизация, и на сегодняшний момент

государству в лице Министерства нефти и энергетики Норвегии принадлежит 70,9%.

Во второй по значимости норвежской нефтегазовой компании Norsk Hydro

государство в лице Министерства промышленности и торговли владеет пакетом акций

в размере 43,8%.

В

Великобритании шельф характеризуется высокой степенью изученности, низкими

перспективами коммерческих открытий, развитой инфраструктурой и находится на

этапе падающей добычи. Как следствие, государственное регулирование направлено

на стимулирование ГРР и разработку мелких месторождений. Инструмент госкомпании

здесь уже не используется.

В

целом участие государства в процессе освоения шельфа подчиняется совершенно

четкой закономерности. На начальном этапе, когда шельф мало изучен, отсутствует

транспортная инфраструктура и технологии, подавляющее число государств создает

специализированную национальную компанию. Эта компания принимает участие на

всех этапах подготовки и реализации проектов. Впоследствии, по мере развития

добычи, госкомпании постепенно теряют часть своих полномочий и приватизируются.

В

настоящее время межведомственная комиссия оценивает различные варианты создания

и использования госкомпании для освоения шельфа в российских условиях. Так,

рассматривается вариант, что такая компания может быть управляющей при отборе

участков недр на шельфе, подготовке СРП, ведении переговоров с инвестором,

заключении соглашения и контроле за его реализацией. Возможно, более

предпочтительным окажется структура, при которой госкомпания сможет вкладывать

собственные средства в разработку месторождения или участвовать в создании

транспортной инфраструктуры для обеспечения шельфовых проектов. Пока однозначно

сказать, какая из схем будет наиболее приемлема для России, нельзя. Но

очевидно, что это должна быть госкомпания, прозрачная по денежным потокам,

принятию решений, задачам и функциям.

.

2. Анализ механизма принятия решений при

освоении проекта месторождение имени Перельмана-Иванова

.1 Общая характеристика проекта

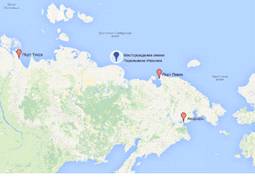

Месторождение имени Перельмана-Иванова -

лицензированный участок расположен в районе с низкой степенью развитости

инфраструктуры: ближайшее месторождение находится в 1500 км от участка, а

газонефтепровод - в 1450 км. До ближайшего населенного пункта порядка 1000 км.

До ближайшего крупного порта в Анадыре - 2000 км.

Рисунок 2.Географическое положение месторождения

Станция железной дороги пролегает в 1000 км,

ближайшая автодорога - в 1000 км. Участок расположен в акватории

восточно-Сибирского моря, в 70 километрах от ближайшей береговой зоны. Глубина

моря на участке работ варьируется от 20 до 300 м, при этом лед покрывает

участок практически круглый год. Зимой его толщина доходит до 1 м.

Опытно-промышленные работы. На всей площади лицензионного участка, составляющей

более 300 кв. км, ранее были проведены полевые региональные геологоразведочные

работы, в частности, магнитометрические и гравиметрические съемки в масштабе 1

: 200 000 и 1 : 500 000, сейсморазведка методом общей глубинной точки морского

участка с получением данных о 7300 пог. км профилей. Глубина залегания пластов

было оценена в 3000-3500 м. Основные риски связаны с фильтрационно-емкостными

свойствами перспективных резервуаров.

На первом этапе были проведены

опытно-промышленные работы, по результатам которых получены некоторые данные,

позволяющие говорить об участке как о перспективном. На всей его площади описаны

благоприятные условия для формирования залежей углеводородного сырья. Анализ

показал значительные площади и амплитуды перспективных объектов, высокую

вероятность наличия коллекторов и покрышек. Район был максимально

геолого-геофизически изучен, доказана его нефтеносность. Средняя толщина

осадочного чехла достигает 9 км.

Основные перспективные комплексы залегают на

доступных для бурения глубинах. На площади области картируется система

валообразных поднятий, являющихся перспективными для поиска крупных

месторождений Ув.

Предпосылки нефтегазоносности - большая мощность

осадочного чехла, наличие проницаемых резервуаров, покрышек и устойчивое

погружение территории области на поздних этапах геологической истории. в

пределах выявленных крупных структур возможно формирование газоконденсатных и

газоконденсатнонефтяных залежей. Нефтегазоматеринские толщи - с большим

содержанием органического вещества сопрапелевого типа.Было пробурено четыре

глубокие скважины. При испытаниях зафиксированы газопроявления. Дебит газа при

испытаниях составил 1900 тыс. куб. м в сутки. Суммарные прогнозные ресурсы по

выявленным перспективным участкам составляют: по категории8 Д1 газ - 600 млрд

куб. м, конденсат - 250 млн куб. м, нефть - 320 млн тонн.в рамках второго этапа

- поисково-оценочных работ - на участке была проведена сейсморазведка в

размерностях 2D для 6300 пог. км и 3D на площади в 4600 кв. км. в качестве

приоритетных для освоения выбран ряд локальных поднятий, основные объекты -

терригенные резервуары.

Пробурены семь оценочных скважин, расположенных

на всех перспективных структурах, подготовленных для оценочного бурения. По

основным объектам нефтегазоматеринских пород выполнен комплекс геофизических и

гидродинамических исследований. По результатам ГиС и испытаний открыто газоконденсатное

месторождение с нефтяной оторочкой, возможно, приуроченное к единому

нефтегазовому комплексу. в соответствии с проектом пробной эксплуатации скважин

выполнен ряд геофизических, гидродинамических и лабораторных исследований

глубинных проб. По данным испытаний скважин No 2, 3, 5 и 6, получен

промышленный приток газа и нефти. Средний дебит газа - 1800 тыс. куб. м в

сутки, нефти - 480 тонн в сутки. По скважинам No 1 и 7 получен незначительный

приток, связанный с отсутствием зон распространения коллекторов с пористостью

выше 6 % по всему разрезу.Также был выполнен оперативный подсчет запасов. По

оперативным геологическим данным, выделяется шесть локальных структур с разной