Удосконалення системи антикризового управління на підприємствах фармацевтичної галузі

МІНІСТЕРСТВО ОХОРОНИ

ЗДОРОВ´Я УКРАЇНИ

НАЦІОНАЛЬНИЙ

ФАРМАЦЕВТИЧНИЙ УНІВЕРСИТЕТ

Факультет промислової

фармації, управління та адміністрування

Кафедра менеджменту і

адміністрування

Пояснювальна записка

до дипломної роботи на

здобуття кваліфікації

магістра з

адміністративного менеджменту на тему:

«Удосконалення системи

антикризового управління на підприємствах фармацевтичної галузі»

Виконала: студентка 6 курсу, 1 групи,

В.Д. Ніконова-Беккер

Науковий керівник к.е.н., доц. Д.Р. Зоідзе

Харків 2017

ЗМІСТ

Вступ

Розділ

1. Теоретичні

основи антикризового управління підприємством

1.1

Сутність та види антикризового управління в ринковій економіці

.2

Система антикризового управління підприємством, її елементи

.3.

Методичні підходи до діагностики кризи та загрози банкрутства у системі

антикризового управління підприємством

Розділ

2. Діагностика фінансового стану та загрози банкрутства підприємства

фармацевтичної галузі

.1

Загальна характеристика галузі та фінансово-господарської діяльності аптеки

.2

Аналіз ліквідності балансу та ідентифікація типу фінансового стану підприємства

на основі використання агрегатної моделі та коефіцієнтного підходу

.3

Діагностика фінансового стану аптеки на основі забезпеченості запасів власними

оборотними коштами

Розділ

3. Удосконалення

системи антикризового управління на підприємстві фармацевтичної галузі

3.1 Розробка

експертно-аналітичної моделі діагностики кризи та загрози банкрутства в системі

антикризового управління підприємством фармацевтичної галузі

3.2

Механізм управління фінансовою стійкістю підприємства фармацевтичної галузі як

стану протилежного кризовому

Висновки

Перелік

посилань

Додаток

ВСТУП

Актуальність теми. За ринкових умов, які характеризуються

нестабільністю, невизначеністю зовнішнього середовища, одним із засобів

успішного функціонування та розвитку вітчизняних підприємств виступає система

антикризового управління, інструментарій якої становить підґрунтя ефективного

реагування на зміни, що загрожують нормальному функціонуванню підприємства,

зниженням рівня їх негативних наслідків. Проте, відсутність на багатьох

вітчизняних підприємствах цілісної високоефективної системи антикризового

управління, адекватної вимогам мінливого ринкового середовища та спрямованої на

забезпечення стабільного і успішного господарювання, актуалізує проблему

вдосконалення системи антикризового управління у частині методичного

інструментарію діагностики кризи та загрози банкрутства, що сприятиме

підвищенню ефективності функціонування та соціально-економічному розвитку

українських підприємств, зокрема, фармацевтичної галузі.

Проблематика антикризового управління розробляється

економістами багатьох країн. Відомі зарубіжні дослідження теоретичних,

методичних і практичних аспектів антикризового управління як складової частини

загального менеджменту П. Драккера, Дж.М. Кейнса, Я. Корнаї, М. Портера, П.

Самуельсона, М. Фрідмана, Дж.Ван Хорна, Й. Шумпетера та ін. Різноманітні

аспекти системи антикризового управління знайшли відображення у наукових працях

відомих вітчизняних учених: В.П. Александрової, І.О. Бланка, В.О. Василенка,

В.М. Геєця, Л.О. Лігоненко, А.М. Поддєрьогіна, О.О. Терещенка, Г.О. Швиданенко,

А.Д. Чернявського та ін., зарубіжних науковців С.Г. Бєляєва, А.Г. Грязнової,

О.П. Градова, Е.М. Короткова, В.І. Кошкіна, Е.І.Альтмана, І. Ансоффа.

Разом з цим, вітчизняний методичний інструментарій

діагностики кризи та загнози банкрутства у системі антикризового управління

підприємством з урахуванням галузевих особливостей перебуває на стадії

формування.

Актуальність вищевикладених аспектів обумовили вибір теми

роботи, її мету, завдання та напрямки дослідження.

Метою магістерської роботи є удосконалення методичного

забезпечення діагностики кризи та загрози банкрутства у системі антикризового

управління підприємством.

Відповідно до сформульованої мети поставлено такі основні

завдання:

– узагальнити теоретичні положення та розкрити економічну

сутність понять «антикризове управління підприємством»;

– визначити склад елементів системи антикризового

управління підприємством;

– оцінити рівень кризовості та загрози банкрутства

підприємства на основі різних методичних підходів;

– обґрунтувати та розробити експертно-аналітичну модель

діагностики кризи та загрози банкрутства у системі антикризового управління

підприємством фармацевтичної галузі.

Об’єктом дослідження є процес діагностики кризи та загрози

банкрутства у системі антикризового управління підприємством.

Предметом дослідження є теоретичні та практичні засади оцінки

кризи та загрози банкрутства у системі антикризового управління підприємством.

Методи дослідження. Для досягнення поставленої мети у

магістерській роботі використані методи теоретичного узагальнення, аналізу і

синтезу, морфологічної декомпозиції; системного і комплексного підходу;

експертного аналізу, аналізу ієрархій, графічний метод.

Інформаційна база дослідження. Інформаційну базу дослідження

склали матеріали фінансової звітності підприємства фармацевтичної галузі,

спеціальна економічна література, матеріали науково-практичних конференцій,

довідкові матеріали, публікації періодичних видань, статистична інформація з

мережі Інтернет.

Наукова новизна одержаних результатів. Основні положення

магістерської роботи, що визначають її наукову новизну, полягають у наступному:

– обґрунтовано та розроблено експертно-аналітичну модель

діагностики кризи та загрози банкрутства у системі антикризового управління

підприємством;

– уточнено економічну сутність поняття «антикризове

управління підприємством» та склад системи антикризового управління

підприємством.

Практичне значення одержаних результатів полягає в тому, що

використання обґрунтованих у магістерській роботі теоретичних положень і

практичних рекомендацій сприяє вирішенню проблеми зниження рівня кризовості

фінансово-господарської діяльності підприємства фармацевтичної галузі.

Апробація результатів дослідження. Отримані у магістерській

роботі теоретичні та практичні результати обговорено на кафедрі менеджменту та

адміністрування, а також на V науково-практичній конференції з міжнародною

участю «Професійний менеджмент в сучасних умовах розвитку ринку», що

проводилась 1 листопада 2016 року в м. Харків. Тема доповіді «Напрямки

удосконалення системи антикризового управління на підприємствах фармацевтичної

галузі».

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ АНТИКРИЗОВОГО УПРАВЛІННЯ

ПІДПРИЄМСТВОМ

1.1 Сутність та види антикризового управління в ринковій

економіці

За сучасних умов у вітчизняній теорії та практиці термін

“антикризове управління” ще не набув обґрунтованого визначеного тлумачення.

Причиною термінологічних різночитань є відсутність наукових традицій і

практичного досвіду вітчизняного антикризового менеджменту.

Аналіз публікацій щодо проблеми антикризового управління

виявив неоднозначність у трактуванні його змісту, характеристиці рис,

властивостей і елементів, визначенні методологічних і методичних засад побудови

системи антикризового управління та її складових елементів. Теоретичні й

прикладні дослідження антикризового управління є недостатніми і не

відзначаються комплексністю вирішення проблеми.

Як показує світовий досвід, антикризовий процес за умов

ринкової економіки - це керований процес, який є однаково актуальним як для

світової економіки в цілому, економіки окремої держави, регіону на макрорівні,

так і для кожного господарюючого суб’єкта на мікрорівні. Тому доцільно

визначитися з концептуальними положеннями антикризового управління та

розглянути цю категорію щодо сфери її застосування.

Ми поділяємо думку, яку висловлено авторським колективом під

керівництвом І.К. Ларіонова відносно того, що антикризове управління, як

термін, може трактуватися в широкому і вузькому значенні. “...В широком смысле

антикризисное управление - это система управленческих мер по диагностике (а),

предупреждению (б), нейтрализации (в) и преодолению кризисных явлений и их

причин на всех уровнях экономики (“четыре М”-микро-, мезо-, макро-, мировой

уровни). Другими словами, это системное управление тем или иным объектом

хозяйствования на том или ином уровне экономики, под углом зрения

противодействия кризису. В узком смысле антикризисное управление - это система

организационно-управленческих мер в отношении отдельного предприятия, попавшего

в состояние кризиса, что обычно выражается в неплатежеспособности, которая, в

случае ее затяжного непреодолимого характера, нейтрализуется через процедуру

банкротства. Для антикризисного управления в узком смысле большое значение

имеет установление факта финансовой несостоятельности предприятия [1, с. 14-15]

”.

Відзначаючи загальну доцільність розглянутого підходу, ми

висловлюємо незгоду з характеристиками антикризового управління щодо його

трактування у вузькому значенні та вважаємо за необхідне всебічно уточнити

зміст даного поняття.

У багатьох випадках спостерігається ототожнення процесу

антикризового управління на всіх рівнях економіки, цей термін застосовується у

випадках, коли мова йде про антикризові заходи на макроекономічному рівні [1,

с. 16; 2, с. 53; 3, с. 62], а також про проблеми боротьби з кризами на рівні

підприємства [4, с. 21; 5, с. 47; 6, с. 19; 7. с. 25; 8, с. 44; 9, с. 20; 10,

с. 123; 11, с. 68].

Спроба розмежування макро- та мікроекономічної категорії

антикризового управління зроблена у монографії під редакцією С.Г. Біляєва та

В.І. Кошкіна [12, с. 145]. Ними запропоновано відокремлювати поняття

“антикризове управління” та “антикризове регулювання”.

Антикризове управління розглядається як сукупність форм і

методів реалізації антикризових процедур стосовно конкретного підприємства.

Антикризове управління є категорією мікроекономічною і відображає виробничі

відносини, що складаються на рівні підприємства від моменту його створення до

моменту ліквідації.

Антикризове регулювання визначається як макроекономічна

категорія. Антикризове регулювання містить заходи організаційно-економічної й

нормативно-правової дії з боку держави, направлені на захист підприємств від

кризових ситуацій, запобігання банкрутства або ліквідацію (у разі недоцільності

їх подальшого функціонування).

На наш погляд, є слушною спроба акцентувати увагу на

необхідності розмежування ієрархічних рівнів антикризового управління, але слід

висловити критичне зауваження відносно того, що загальносистемним

макроекономічним антикризовим процесам у цих визначеннях місця не відведено.

Вважаємо за необхідне, у наукових дослідженнях ставитися з більшою коректністю

щодо використання терміну “антикризове управління”: обов’язково окреслювати та

визначати коло проблем, що підлягають розгляду, відзначаючи, у якому випадку

розглядається антикризове управління на міжнародному рівні, на рівні держави,

регіону або антикризове управління окремим суб’єктом господарювання - підприємством.

Вітчизняна та світова практика антикризового управління

підприємством у головному базується на законодавстві, яке регулює процедури

банкрутства. У зв’язку з цим, певна кількість робіт, що присвячені розгляду

цієї проблеми, орієнтовані на підприємства, криза в яких вже настала, їм вже

необхідні заходи щодо виведення з цього стану, тобто йдеться про окрему,

конкретну “антикризу” [6, с. 29; 13, с. 5]. Термін “антикризове управління” у

таких роботах визначається як сукупність форм і методів реалізації антикризових

процедур стосовно конкретного підприємства - боржника. “....Антикризисное

управление - совокупность форм и методов реализации антикризисных процедур

применительно к конкретному предприятию-должнику. Антикризисное управление

является категорией микроэкономической и отражает производственные отношения,

складывающиеся на уровне предприятия при его оздоровлении или ликвидации [13,

с. 3-11] ”.

Така ж тенденція спостерігається і у світовій практиці.

“…Традиційний погляд на кризовий менеджмент найбільшу увагу зосереджує на діях

в умовах кризи, а передумовам та наслідкам кризової події відводить незначне

місце. Вся теорія кризового менеджменту незалежно від назви (менеджмент

нещасного випадку, аварії, боротьби зі стихійним лихом, менеджмент порятунку

комерційної діяльності чи відновлення її стабільності) говорить про менеджмент

реакції [14, с. 26] ”. Ми згодні з думкою, що такий вузький підхід не

відповідає вимогам ефективного управління. Ефективний кризовий менеджмент

повинен вміщувати заходи щодо запобігання появі кризової ситуації, бути готовим

до неї, якщо вона все-таки станеться, та професійно поводитися під час та після

кризи. “...Маємо чотири типи дій, необхідних для ефективного кризового

менеджменту: запобігання, готовність, реакція та відновлення (ЗГРВ). Менеджери

повинні досконало володіти моделлю ЗГРВ - запобігти виникненню та загрозі

кризової ситуації, приготувати організацію до боротьби з кризою, забезпечити

ефективну реакцію в момент кризи та в період відновлення після шкоди, завданої

кризою [14, с. 28] ”.

У роботах фахівців з антикризового управління даються в

цілому близькі дефініції сутності, системи та механізмів антикризового

управління, що мають, проте, певні відмінності.

Дослідження генезису формування окремих теоретичних положень

антикризового управління привело до висновку про необхідність розгляду

антикризового управління як складової системи управління підприємством із

використанням загальної методології науки управління для обґрунтування його

теоретичних засад.

Сучасні точки зору на менеджмент, як функцію управління

шляхом постановки цілей, розробки і реалізації способів їхнього досягнення, як

процес управління шляхом виконання функцій планування, організації,

координації, мотивації й контролю, як специфічний орган (апарат) управління та

як певну категорію людей, що професійно виконують роботу з управління,

дозволяють визначати антикризове управління як “процес планування, організації,

мотивації й контролю, необхідний для того, щоб сформулювати і досягти цілей,

які стоять перед організацією [15, с. 38]”. Виживання, тобто можливість

існувати якомога довше, є найважливішим завданням більшості організацій, тому

антикризове управління, безперечно, є складовою менеджменту підприємства в

цілому [16, с. 53].

Розглядаючи сутність і завдання антикризового управління, всі

дослідники єдині відносно думки щодо специфічності цього напряму управління,

використання специфічних прийомів, форм і технологій менеджменту, некоректності

його ототожнювання з управлінням в цілому або управлінням за умови макроекономічної

кризи [16, с. 54]. Якщо на першому етапі опанування навичок сучасного

менеджменту антикризове управління розглядалося як одна з функціональних

підсистем (функцій) управління фінансами підприємствами (фінансового

менеджменту), то нині все більше усвідомлюється думка про відносну

самостійність цієї галузі знань. Це обумовлюється, по-перше, наявністю власного

об'єкта та методологічного апарату досліджень; по-друге, виходом об'єкта й

завдань антикризового управління за межі власне управління фінансами

підприємства.

У роботах Е.А. Уткіна та А.Г. Грязнової [17, с. 89; 18, с.

50] наведені основні відмінності, що притаманні антикризовому управлінню

підприємством:

головною метою антикризового управління є забезпечення

стійкого становища на ринку та стабілізація господарсько-фінансового стану

підприємства за будь-яких економічних, політичних і соціальних метаморфоз у

країні. Отже, воно повинно бути здатним вирішувати багатопланові й різнобічні

завдання;

в антикризовому управлінні застосовуються такі управлінські

інструменти, які у специфічних умовах діяльності є найбільш ефективними у

вирішенні всіх поточних завдань підприємства, а не тільки в усуненні тимчасових

труднощів;

головне в антикризовому управлінні - негайна й дійова реакція

на істотні зміни зовнішнього середовища на підставі заздалегідь розроблених

прогнозів, альтернативних варіантів розвитку ситуації;

антикризове управління ґрунтується на постійних і послідовних

інноваціях в усіх ланках і сферах діяльності підприємства;

антикризове управління націлене на те, щоб навіть у складній

ситуації (при загрозі банкрутства), ввести в дію такі управлінські й фінансові

механізми, які б дали змогу подолати труднощі з найменшими втратами для

підприємства.

У здійсненні антикризового управління підприємством можна

виділити наступні вектори [4, с. 27].

. Управління на базі всебічного контролю за виконанням

рішень, що приймаються. Діяльність підприємства, яке знаходиться в кризовому

стані, у цьому напрямку націлена на реакцію подій, що відбулися, тобто

забезпечується реактивна адаптація підприємства. Якщо згідно з традиційним

підходом, який прийнятий у менеджменті, вважати, що основною метою підприємства

є виживання, найважливішою властивістю, якою воно повинне володіти, є адаптація

до зовнішніх умов (падіння збуту, поява нових технологій та ін.), що

змінюються, а також резистенція до наслідків внутрішніх конфліктів і порушень

виконавчої дисципліни, що повторюються.

. Управління на основі прогнозування змін, яке реалізується

за допомогою стратегічного планування. У системі антикризового управління

стратегічне планування розглядається як процес визначення стратегічних цілей і

вироблення шляхів їх досягнення за наступних умов: систематичному оновленні

асортименту продукції, що випускається (реалізується); періодичної реорганізації

підприємства; можливому зниженні обсягів продажу і прибутку. Як результат

конкурентної боротьби, стратегічне планування дозволяє скласти обґрунтований

прогноз діяльності, забезпечити ефективний зворотний зв'язок із споживачами,

високу готовність персоналу до активної діяльності, а також скорочення витрат

виробництва та обігу.

. Управління на основі оперативних рішень, у тому числі в

аварійних і інших ситуаціях, що вимагають негайного втручання для досягнення

стратегічних цілей. Основними методами такого управління є організаційні зміни,

у тому числі вдосконалення структури, перепідготовка працівників та їх ротація,

іншими словами, зміна організації відповідно до динаміки зовнішнього середовища

як необхідна умова досягнення стратегічних цілей. У рамках даного напряму

ефективність досягнення цілей підприємства багато в чому залежить від пошуку

раціонального співвідношення централізації й децентралізації в організації

управління. У корпораціях з централізованою системою управління проблеми

розв’язуються шляхом вибору операційних правил для всіх членів організації і

переконання (або примушення) співробітників до виконання цих правил.

Підтвердження думки щодо специфічності антикризового

управління ми знаходимо у науковому виданні колективу авторів О.І. Пушкаря,

О.М. Тридіда, А.Л. Колоса, де наведено систематизовану порівняльну

характеристику традиційного та антикризового стилів управління (таблиця 1.1)

[19, с. 17-18].

Відзначаючи теоретичну цінність даної роботи, яка полягає у

поданні інформації у систематизованому та структурованому вигляді, яка

переконливо доводить функціональні відмінності антикризового управління

підприємством, у порівнянні з традиційним управлінням, вважаємо за необхідне

висловити критичні зауваження щодо можливих засобів досягнення цілей,

орієнтації у часі та засобів реагування на проблеми.

На наш погляд, засоби досягнення цілей антикризового

управління мають більш широкий спектр, з них не треба виключати внутрішні

можливості підприємства, такі, наприклад, як реструктуризація, антикризове

управління персоналом, антикризовий маркетинг; часові межі антикризового

управління можуть містити і короткострокову перспективу; реагування на

проблеми, поряд з превентивним, може бути безпосередньо у процесі розгортання

кризи, а також після того, як вона мине.

Таблиця 1.1

Порівняльна характеристика стилів управління

|

Характеристика

підприємства

|

Стиль

управління

|

|

Традиційне

управління

|

Антикризове

управління

|

|

Мета

|

Оптимізація

розвитку, дохідності на основі існуючого стану

|

Оптимізація

потенціалу розвитку, дохідності на основі прогнозних оцінок

|

|

Шляхи

досягнення

|

На основі

аналізу попередніх розробок

|

Взаємозв’язок

шляхів досягнення цілей з якісно новими методами управління

|

|

Засоби

досягнення

|

Розробка

методів ефективного використання наявного потенціалу

|

Впровадження

інновацій, залучення інвестицій, стратегічне планування

|

|

Орієнтація у

часі

|

На

короткострокову перспективу

|

На

довгострокову перспективу

|

|

Фактор ризику

|

Мінімізація

ризику

|

Усвідомлений

ризик

|

|

Стиль

керівництва

|

Популярність,

концентрація підходів у вирішенні проблем

|

Ризиковані дії,

орієнтація на радикальні зміни

|

|

Система

заохочувань

|

Винагорода за

стабільність

|

Винагорода за

ініціативу

|

|

Інформація

|

Інформація щодо

діяльності

|

Інформація щодо

можливостей

|

|

Проблеми

|

Відомі, ті, що

повторюються

|

Нові, незнайомі

|

|

Реагування на

проблеми

|

Рішення

проблем, що виникають, та ліквідація їх наслідків

|

Попередження

проблем шляхом оперативного реагування на слабкі сигнали

|

|

Організаційна

структура

|

Стабільна або

та, що розширюється

|

Гнучка, мінлива

|

Аналіз теорії та практики антикризового управління

підприємством у різних джерелах дозволив зробити висновок, що воно за своєю

природою є стратегічним і повинне будуватися на основі збалансованих і

обґрунтованих стратегій. Стратегічний підхід до системи антикризового менеджменту

вважається нам доцільним і необхідним. Обґрунтування цієї думки наведено у

багатьох джерелах [3, с. 51; 18, с. 42; 20, с. 102; 22, с. 53].

Комплексним і всебічним підходом до розглядання проблеми

антикризового управління підприємством відрізняються наукові роботи останніх

років [1, с. 15; 2, с. 43; 4, с. 27; 5, с. 61; 7, с. 87; 8, с. 32; 23, с. 302].

Їх вивчення дозволило виділити складові елементи і властивості антикризового

управління як всепроникливого, всеосяжного явища економічної діяльності, які повинні

бути використані для його більш повного розуміння.

Значна робота з критичного переосмислення теоретичних основ

антикризового управління виконана у монографії Л.О. Лігоненко [16, с. 58]. Ми

поділяємо точку зору відносно того, що досить послідовно й повно сутність

антикризового управління розкрито в монографіях українського дослідника - проф.

І.О. Бланка [6, с. 101]. Хоча сутність даного терміну розкрита стосовно

антикризового фінансового управління, тобто з акцентом на застосування

фінансових засобів та інструментів реалізації даного процесу, автор вважає

коректним застосування наведеного підходу і його складових для характеристики

антикризового управління в цілому.

Згідно з даним тлумаченням, політика антикризового

фінансового управління є частиною загальної фінансової стратегії підприємства і

полягає в розробці системи засобів попередньої діагностики загрози банкрутства

й активізації механізмів фінансового оздоровлення підприємства, що забезпечують

його вихід із кризового стану.

Безумовною перевагою запропонованої концепції антикризового

управління є чіткість визначення змістовних ознак, логічність побудови основних

етапів роботи, визначення характеру причинно-наслідкових і логічних зв'язків

між результатами і змістом роботи на кожному етапі управлінського процесу.

Однак, і цьому підходу властиві певні недоліки, а саме:

по-перше, політика антикризового управління розроблюється тільки “при загрозі

банкрутства”; по-друге, до політики антикризового управління включається (як

завершальний етап роботи) “фінансове забезпечення ліквідаційних процедур”, що

не має обґрунтування; по-третє, антикризове управління розглядається як одна з

політик, яка здійснюється підприємством. Оскільки термін “політика”

характеризує дії, засоби й інструменти управління, що орієнтовані на вирішення

певних і відомих завдань та проблем у короткостроковому періоді, то такий

підхід звужує завдання антикризового управління, розглядає його тільки як

тимчасове, що здійснюється лише за наявності ознак кризового стану. У зв’язку з

цим, більш коректно під антикризовим управлінням розуміти постійно діючий

процес виявлення ознак кризових явищ і реалізацію генерального плану

недопущення поширення кризових явищ та стагнації розвитку підприємства, який

здійснюється протягом усього періоду його функціонування. У перебігу

антикризового управління може передбачатись розробка і реалізація окремих

політик (або тактик) для вирішення окремих завдань протидії кризі на окремих

етапах роботи.

Ця точка зору знаходить підтвердження в колективній

монографії за редакцією проф. Є.С. Мінаєва і В.П. Панагушина [20, с. 78].

Згідно з викладеним підходом, “...під антикризовим управлінням слід розуміти не

тільки управління, орієнтоване на виведення підприємства зі стану кризи, а й

управління, яке має заздалегідь спрогнозувати й попередити неплатоспроможність

підприємства згідно з виробленою стратегічною програмою підвищення конкурентних

переваг і фінансового оздоровлення [20, с. 79] ”.

У роботах, які присвячені проблемам антикризового управління

підприємством, немає чіткої системи його класифікації, без якої побудова

цілісної ефективної системи антикризового управління є неможливою. Класифікація

дозволить структурувати розглянуті характеристики антикризового управління,

дасть змогу свідомо орієнтуватися у їх різноманітті та є джерелом знань про цей

вид діяльності. Використання класифікації полегшить процес вибору і визначення

послідовності антикризових дій.

Щоб виробити єдиний несуперечливий підхід до систематизації

антикризового управління, який дозволяє раціонально й послідовно класифікувати

його при вирішенні різних задач, доцільно запропонувати використовувати

наступні принципи класифікації.

. Класифікація антикризового управління повинна відповідати

конкретним цілям. Ознаки, за якими здійснюється розбиття на групи, повинні

задовольняти вимогам, пов’язаним із метою класифікації. Такими цілями є:

вивчення природи ризиків, побудова дерева методів захисту від ризиків для

адекватного менеджменту на підприємствах, формування страхових послуг,

юридичний захист від наслідків тощо.

. Класифікація повинна мати практичне застосування і

вписуватися в систему управління підприємством.

. Класифікація повинна відображати певну сторону сутнісної

характеристики антикризового управління.

. Класифікація повинна проводитися з позицій системного

підходу. Системний підхід є методологією аналізу й синтезу об’єктів природи,

науки і техніки, організаційних і виробничих комплексів як систем. Стосовно

класифікації антикризового управління, об’єктами, що досліджуються, є

виникнення й поглиблення кризи розвитку підприємства, її усунення і

запобігання, ієрархічна структура яких повинна відображати системні

взаємозв’язки явищ, що класифікуються, зокрема, до однієї групи не повинні

безпосередньо об’єднуватися елементи антикризового управління різних рівнів

розгляду.

. При розгляді питання таксономії антикризового управління,

доцільно виділяти такі характерні ознаки цього явища, як його джерело, об’єкт і

суб’єкт.

Виходячи із сформульованих вище вимог, нами розроблена

узагальнююча система класифікації антикризового управління, що дозволяє

забезпечити системність вивчення цього виду управлінської діяльності (таблиця

1.2).

Таблиця 1.2

Класифікація видів антикризового управління

|

№ з/п

|

Ознаки

класифікації антикризового управління

|

Види

антикризового управління

|

|

1

|

2

|

3

|

|

1

|

Термінологічне

тлумачення

|

У широкому

розумінні - мікро-, мезо-, макро-, світовий рівні економіки. У вузькому

розумінні - відносно окремого підприємства.

|

|

2

|

Ієрархічна

структура організації

|

Зовнішня

підсистема. Внутрішня підсистема.

|

|

3

|

Як складова

загальної системи управління підприємством

|

Постановка

цілей, розробка і реалізація способів їхнього досягнення. Цілевизначення,

планування, організація, координація, мотивація і контроль. Координування і

раціональне використання всіх ресурсів для досягнення цілей. Категорія людей,

що професійно здійснюють роботу.

|

|

4

|

За функціями

|

Передкризове

управління. Управління за умов кризи. Управління процесами виходу з кризи.

Стабілізація нестійких ситуацій. Мінімізація втрат і втрачених можливостей.

|

|

5

|

За елементами

структури

|

Забезпечуюча

частина: - підсистема організаційно-методичного забезпечення; - підсистема

нормативно-правового забезпечення. Функціональна частина: - підсистема

діагностики та контролю; - підсистема планування й управління.

|

|

6

|

Залежно від

місії та цілей

|

Реактивне

антикризове управління: - забезпечення актуальної платоспроможності; -

збереження капіталу, факторів виробництва. Антиципативне антикризове

управління: - відстеження, оцінка, подолання латентної невизначеності; -

поліпшення безпеки шляхом підвищення спроможності до адаптації.

|

|

7

|

За часом і

рівнем кризового стану

|

Стратегічне

антикризове управління. Тактичне антикризове управління. Оперативне

антикризове управління.

|

|

8

|

Відповідно до

етапів і наслідків розвитку кризових ситуацій на підприємстві

|

На стадії

наближення кризи. На стадії входження в кризу. На стадії зростання. На стадії

вмирання.

|

|

9

|

За підсистемами

|

Підсистема

діагностики й прогнозування фінансового стану підприємства разом з оцінкою

техніко-технологічних параметрів виробництва. Підсистема маркетингу.

Підсистема антикризової інвестиційної політики. Підсистема управління

персоналом. Підсистема виробничого менеджменту. Підсистема

фінансово-економічного менеджменту. Підсистема організаційно-управлінських

заходів щодо ліквідації підприємства.

|

Використання даної класифікації сприятиме підвищенню

ефективності діяльності конкретного підприємства, оскільки допомагатиме кращій

організації антикризового управління.

Таким чином, вивчення теоретичних засад антикризового

управління дозволило виділити його складові елементи і властивості, як

всепроникливого, всеосяжного явища економічної діяльності, що повинні бути

використані для узагальненого визначення цієї економічної категорії.

У явищі “антикризове управління” слід виділити наступні основні

елементи, взаємозв’язок яких і складає його сутність - це системне управління

тим або іншим об'єктом господарювання на тому або іншому рівні економіки

(мікро-, мезо-, макро-, світовому) під кутом зору протидії кризі.

Якщо розглядати антикризове управління як мікроекономічну

категорію, воно відображає виробничі, організаційні, економічні відносини, що

складаються на рівні підприємства від моменту його створення й до моменту

ліквідації. Антикризове управління є складовою загальної системи управління

підприємством і будується з використанням загальної методології науки

управління. Поряд із цим, даний напрям управління передбачає використання

специфічних прийомів, форм і технологій менеджменту:

воно повинно бути здатним вирішувати багатопланові й

різнобічні завдання;

головне в антикризовому управлінні - негайна дійова реакція

на істотні зміни зовнішнього середовища на підставі заздалегідь розроблених

прогнозів, альтернативних варіантів розвитку ситуації;

антикризове управління ґрунтується на постійних і послідовних

інноваціях в усіх ланках і сферах діяльності підприємства;

антикризове управління націлене на те, щоб навіть у складній

ситуації ввести в дію такі управлінські й фінансові механізми, які б дали змогу

подолати труднощі з найменшими втратами для підприємства;

для антикризового управління характерною властивістю є

поєднання стратегічного й тактичного підходів;

необхідною умовою організації антикризового управління є

застосування системного підходу;

ефективне антикризове управління передбачає заходи із передкризового

управління, управління в умовах кризи, управління процесами виходу з кризи та

післякризовим розвитком підприємства.

Із урахуванням розглянутих характеристик антикризового

управління пропонуємо наступне формулювання: антикризове управління у широкому

розумінні - це комплекс заходів щодо протидії кризам на всіх рівнях економіки

(мікро-, мезо-, макро-, світовому). Як мікроекономічна категорія, антикризове

управління є такою системою управління підприємством, яка має комплексний,

системний характер, спрямована на виявлення, попередження та усунення кризових

явищ в усіх сферах діяльності підприємства шляхом використання загальної

методології науки управління й специфічних прийомів, форм і технологій

менеджменту, залучення зовнішньої підсистеми та внутрішнього потенціалу

підприємства; розробки й реалізації на підприємстві стратегічних, тактичних та

оперативних заходів з метою протидії негативним явищам, стабілізації

господарсько-фінансового стану та забезпечення стійкої ринкової позиції.

Слід відзначити, що існує значна кількість робіт у яких

наголошується на необхідність застосування системного підходу під час

розглядання питань організації антикризового управління, досвід яких, на наш

погляд, слід застосовувати більш активно, оскільки він дозволяє сформувати

систему як сукупність (множину) взаємопов’язаних елементів, які створюють

стійку єдність і цілісність, що має інтегральні властивості й закономірності.

Основна складність формування системи антикризового управління полягає в тому,

щоб виявити детермінанти, що приводять до організації елементів у систему,

встановити специфічні підстави, зв'язки і відносини, виявити закономірності

структури функціонування і розвитку даної системи. Питання дослідженя складу

елементів системи антикризового управління підприємством буде присвячено

наступний параграф роботи.

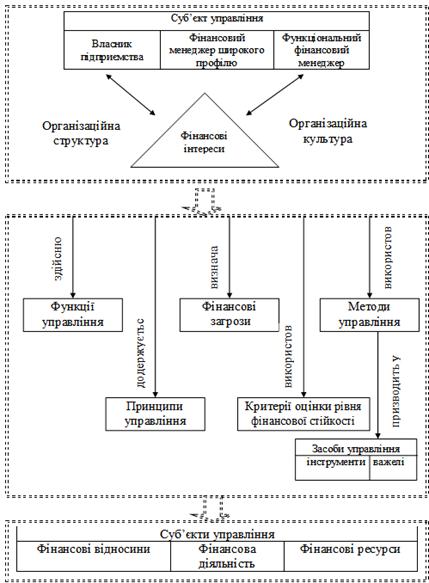

1.2 Система антикризового управління підприємством, її

елементи

Теоретичні та методологічні основи побудови системи

антикризового управління підприємством, досить детально описані у роботах

вітчизняних та зарубіжних дослідників. Багато в чому точки зору авторів

збігаються, однак відмінними залишаються їх підходи до елементів, що формують

систему антикризового управління та взаємозв’язків між ними.

Так, Гук О.В. до елементів системи антикризового управління

підприємством відносить: прогнозування та моніторинг банкрутства, управління

ризиками, систему інформаційного забезпечення, процедуру ліквідації

підприємства та методи подолання банкрутства [24, с. 39].

Дещо інший підхід пропонує Л.Лігоненко, виокремлюючи такі

складові системи антикризового управління підприємством, як об’єкт, суб’єкт,

процес, мета, функції, механізми та принципи [16, с. 18].

Подібної точки зору, стосовно елементів системи антикризового

управління підприємством дотримується і автор [25, с. 11], відносячи до них:

предмет, об’єкт, суб’єкти, мету, цілі, завдання, механізми та критерії оцінки

антикризового управління.

Підходи авторів до цієї проблеми є досить слушними, однак

вони не враховують усієї специфіки та особливостей притаманних системі в цілому

та антикризовому управлінню, зокрема. На нашу думку, до основних елементів

системи антикризового управління підприємством доцільно відносити: предмет,

мету, принципи, функції, нормативно-правове та методичне забезпечення, а також

процес його здійснення (рис. 1.1).

Рис. 1.1 Елементи системи антикризового управління

підприємством

При визначенні складових системи антикризового управління, ми

враховували сутність та особливості притаманні кожній системі, а також

антикризовому управлінню.

Згідно тлумачного словника, система - порядок, зумовлений

правильним, планомірним розташуванням і взаємним зв’язком частин чого-небудь. З

точки зору Василенка В.О. під системою доцільно розуміти, щось ціле, створене з

окремих частин та елементів з метою забезпечення цілеспрямованої діяльності.

Автор виділяє такі особливості притаманні кожній системі [6, с. 324; 26, с.

317;]: наявність великої кількості елементів; об’єднаність елементів системи

єдиною метою; наявність взаємозв’язків між елементами системи; єдність та

цілісність елементів системи; ієрархічність та самостійність; наявність чіткого

управління.

Що стосується особливостей притаманних антикризовому

управлінню, то серед найбільш поширених доцільно виділити такі [17, с. 142; 27,

с. 125; 28, с. 203]: схильність до неформальних методів управління;

диверсифікованість управління; посилення інтеграційних процесів; переважаюча

роль оперативного планування; високий рівень юридичної та соціальної

відповідальності; присутність постійних інновацій; високий рівень

невизначеності; зниження рівня керованості; терміновість реагування на зміни у

середовищі функціонування; максимальна реалізація внутрішнього потенціалу тощо.

Виходячи із розглянутих вище сутності та особливостей

притаманних системі, в цілому, та антикризовому управлінню, зокрема, пропонуємо

власний підхід до визначення поняття «система антикризового управління» та

елементів, що її формують. Отже, під системою антикризового управління слід

розуміти сукупність взаємопов’язаних елементів, реалізація яких, дозволить не

допустити втрати підприємством цінності як господарської одиниці в умовах

нестабільного внутрішнього та зовнішнього середовища функціонування.

Розглянемо кожен елемент системи антикризового управління

підприємством більш детально.

У визначенні предмета антикризового управління, ми

підтримуємо точку зору Шапурової О.О., яка трактує його, як усі можливі та

реальні чинники, які можуть негативно впливати на діяльність підприємства і

призводити до настання та розвитку кризи [25, с. 11].

Метою антикризового управління є недопущення втрати

підприємством цінності як господарської одиниці під дією негативних чинників,

які можуть виникати у середовищі його функціонування.

Важливе місце у системі антикризового управління підприємством

займає методичне та нормативно - правове забезпечення. Основою останнього є

законодавство про банкрутство, податкове законодавство, а також окремі

нормативні акти, які регулюють фінансові відносини між підприємствами та іншими

суб’єктами господарювання. У свою чергу, основу методичного забезпечення

складає Наказ Міністерства економіки «Про методичні рекомендації щодо виявлення

ознак неплатоспроможності підприємства та ознак дій з приховування банкрутства,

фіктивного банкрутства чи доведення до банкрутства», який спрямований на

вирішення наступних завдань [29]: забезпечення єдиного підходу при оцінці

фінансово-господарського стану підприємств та виявленні ознак приховуваного,

фіктивного банкрутства чи доведення до банкрутства; своєчасне виявлення незадовільної

структури балансу та здійснення випереджаючих заходів уникнення банкрутства;

виявлення резервів ефективності виробництва та відновлення платоспроможності

шляхом проведення процедури санації.

В цілому, роль нормативно-правового та методичного забезпечення,

як складової системи антикризового управління підприємством зводиться до

наступного: врегулювання відносин між підприємством-боржником та кредитором;

захист інтересів кредиторів, акціонерів та працівників в умовах можливого

банкрутства суб’єкта господарювання [30, с. 109]; своєчасне виявлення та

попередження загрози банкрутства; фінансове оздоровлення та збереження

перспективних суб’єктів господарювання; очищення ринку від нерентабельних,

неконкурентоспроможних суб’єктів господарювання.

Успішність антикризового управління великою мірою залежить

від дотримання притаманних йому функцій та принципів.

Під функціями антикризового управління слід розуміти

сукупність видів діяльності, послідовна реалізація яких, забезпечує досягнення

його мети та цілей.

На сьогоднішній день, відсутній єдиний підхід стосовно

переліку функцій, притаманних антикризовому управлінню. Їх кількість

коливається від 5 до 11. Проведений аналіз підходів авторів [16, с. 307; 25, с.

141] до визначення функцій антикризового управління, а також притаманних їм

недоліків, став вагомою основою до розробки власної класифікації їх видів. На

наш погляд, функції антикризового управління слід розглядати у межах таких

трьох груп: базові(загальні) - функції, реалізація яких необхідна для забезпечення

будь-якого процесу управління(планування, організування, мотивування,

контролювання, регулювання); доповнюючі(часткові) - функції, які враховують

специфіку антикризового управління (інформаційно-аналітична, прогностична,

цільова, облікова); інтеграційні(об’єднувальні) - об’єднують базові та

доповнюючі функції антикризового управління у єдиний процес, забезпечуючи його

неперервність та ефективність(комунікаційна, керуюча, координуюча,

мобілізуюча).

Що стосується принципів антикризового управління, то під ними

прийнято розуміти правила поведінки, відповідно до яких реалізуються ті чи інші

завдання управління, підвищується потенціал управління, а також удосконалюється

організація відносин об’єкта управління із середовищем його функціонування [16,

с. 143]. Оскільки, антикризове управління ми розглядаємо як невід’ємну складову

загальної системи управління підприємством, воно повинно базуватися як на

загальних принципах управління, так і на індивідуальних, тобто притаманних

виключно йому (рис. 1.2). У нашому випадку, індивідуальні принципи

антикризового управління розглянуто в рамках антикризового менеджменту,

антикризових рішень та антикризового процесу.

Отже, до загальних принципів антикризового

управління слід відносити наступні: принцип законності (антикризове управління

повинно виключати проведення будь-яких незаконних дій(навмисне банкрутство,

приховування банкрутства) і здійснюватись відповідно до чинного

законодавства)); принцип єдиної мети(антикризове управління повинно мати чітко

визначену мету та спрямовуватися на її досягнення); принцип

глибинності(антикризове управління повинно спрямовуватися не лише на ліквідацію

зовнішніх симптомів кризи, але й чинників, що її зумовили); принцип

ефективності (ефективність антикризового управління може бути досягнута за

умови максимального використання потенціалу підприємства-боржника, суб’єктів

антикризового управління та при мінімальних витратах часу і ресурсів); принцип

повноважень та відповідальності(антикризове управління повинно здійснюватись

уповноваженими особами, які зобов’язані нести відповідальність за свої дії та

їх наслідки); принцип відповідності (організація антикризового управління

повинна здійснюватись з урахуванням конкретних умов та особливостей діяльності підприємства).

Отже, до загальних принципів антикризового

управління слід відносити наступні: принцип законності (антикризове управління

повинно виключати проведення будь-яких незаконних дій(навмисне банкрутство,

приховування банкрутства) і здійснюватись відповідно до чинного

законодавства)); принцип єдиної мети(антикризове управління повинно мати чітко

визначену мету та спрямовуватися на її досягнення); принцип

глибинності(антикризове управління повинно спрямовуватися не лише на ліквідацію

зовнішніх симптомів кризи, але й чинників, що її зумовили); принцип

ефективності (ефективність антикризового управління може бути досягнута за

умови максимального використання потенціалу підприємства-боржника, суб’єктів

антикризового управління та при мінімальних витратах часу і ресурсів); принцип

повноважень та відповідальності(антикризове управління повинно здійснюватись

уповноваженими особами, які зобов’язані нести відповідальність за свої дії та

їх наслідки); принцип відповідності (організація антикризового управління

повинна здійснюватись з урахуванням конкретних умов та особливостей діяльності підприємства).

Процес антикризового управління повинен базуватися на таких

принципах: принцип послідовності дій (антикризові процедури повинні

здійснюватись поетапно та у чітко визначеній послідовності). Реалізація кожного

наступного етапу антикризового управління може бути актуальною лише за умови

повного виконання завдань попереднього; принцип постійного нагляду(кожен етап

процесу антикризового управління повинен здійснюватись під постійним наглядом

відповідних осіб, з метою своєчасного виявлення та усунення можливих недоліків

чи помилок); принцип динамічності(процес антикризового управління повинен

здійснюватись з урахуванням усіх змін, які відбуваються у внутрішньому чи

зовнішньому середовищі функціонування підприємства та пристосовуватись до них).

Реалізація антикризового менеджменту здійснюється через

прийняття та реалізацію антикризових управлінських рішень, які повинні

відповідати наступним принципам: принцип достовірності (прийняття антикризових

управлінських рішень повинно здійснюватись на основі найбільш повної та

достовірної інформації); принцип узгодженості рішень(прийняття антикризових

управлінських рішень повинно здійснюватись з урахуванням потреб та інтересів

учасників процесу антикризового управління); принцип оптимальності рішень (суть

цього принципу полягає у розробці альтернативних варіантів антикризових рішень,

урахуванні їх можливих наслідків (позитивних і негативних) та вибору найбільш

оптимального із них); принцип часових обмежень (характер антикризових

управлінських рішень повинен відповідати типу кризи на підприємстві та

швидкості її поширення); принцип конструктивності рішень (антикризове

управлінське рішення повинно бути перспективним, обґрунтованим, чітким,

зрозумілим та документально оформленим); принцип адресності (кожне антикризове рішення

повинно спрямовуватися на конкретного виконавця [26, с. 307]); принцип

завершеності (прийняте управлінське рішення, обов’язково повинно бути

реалізованим, адже навіть найкраще рішення не має жодної цінності, якщо його не

реалізувати) [30, с. 126; 31, с. 108].

Визначений перелік загальних та індивідуальних принципів

антикризового управління повинен діяти у системі антикризового управління

будь-якого підприємства, конкретизуючи та доповнюючи один одного [16, с. 217].

Основою системи антикризового управління підприємством є

процес антикризового управління, який складається із сукупності послідовних,

взаємопов’язаних дій, спрямованих на досягнення його мети та цілей.

Невід’ємними елементами процесу антикризового управління є інформаційне

забезпечення та діагностика стану розвитку підприємства на основі яких,

визначаються об’єкти, суб’єкти, цілі, завдання антикризового управління,

обираються конкретні методи антикризового управління та здійснюється їх

практична реалізація. У свою чергу, однією із основних складових процесу

антикризового управління є механізм оцінки успішності антикризових дій. На

сьогоднішній день, це питання є найменш дослідженим з боку вітчизняних та

зарубіжних науковців, незважаючи на те, що відіграє вагому роль у процесі

побудови та удосконаленні системи антикризового управління будь-якого суб’єкта

господарювання.

Запропоновані елементи системи антикризового управління

повинні стати вагомою основою при її побудові, як на вітчизняних підприємствах,

які успішно розвиваються, так і на тих, що перебувають у кризовому стані, чи на

межі його виникнення. Ігнорування хоча б одного із елементів системи

антикризового управління підприємством, у кінцевому результаті може призвести

до неефективності антикризового управління і, як наслідок, можливого банкрутства

чи ліквідації суб’єкта господарювання у майбутньому.

.3 Методичні підходи до діагностики кризи та загрози

банкрутства у системі антикризового управління підприємством

В умовах розвитку ринкової економіки в Україні, коли третина

підприємств функціонує на межі банкрутства, вміння вчасно прогнозувати кризу та

загрозу банкрутство за допомогою проведення діагностики - одна з найважливіших

складових науки виживання.

Сучасна економічна наука має в своєму арсеналі велику

кількість різноманітних якісних та кількісних прийомів і методів прогнозування

імовірності банкрутства підприємств, а світовий стан розробки методичного

забезпечення діагностики кризи та банкрутства характеризується різноманітністю

підходів та інструментів її проведення. Практично жодне дослідження зарубіжних

та вітчизняних фахівців з фінансового аналізу та антикризового управління не

обходиться без викладення нових, оригінальних, а тому неоднозначних підходів та

методів, які можуть бути застосовані для діагностики кризи та банкрутства

підприємства [32, с. 101; 33, с. 22; 16, с. 159; 34, с. 309; 35, с. 102; 36, с.

146; 37, с. 12-16].

Найпоширенішими в сучасній економічній літературі є наступні

методичні підходи до діагностики кризи та загрози банкрутства підприємств та

організацій (рис. 1.3).

Рис. 1.3 Методичні підходи до діагностики кризи та загрози

банкрутства підприємства

. Система фінансових коефіцієнтів.

Обов’язковою умовою сучасної діагностики та попередження

кризи та загрози банкрутства підприємства є наявність науково обґрунтованої

системи коефіцієнтів, які дозволяють заздалегідь виявити факт його

неспроможності.

Спроба створення такої системи була здійснена Агентством з

питань запобігання банкрутства підприємств та організацій і викладена в "Методиці

проведення поглибленого аналізу фінансово-господарського стану

неплатоспроможних підприємств та організацій" [38]. У даній методиці

наведені тринадцять основних фінансово - економічних показників та їх

нормативні значення. Саме невідповідність фактичних показників нормативним

дозволяють спеціально створеній комісії встановлювати факти банкрутства і

зараховувати підприємства в Реєстр неспроможних.

Запропонована Методика діагностики кризи та загрози

банкрутства має, на нашу думку, багато недоліків, а тому не гарантує

об’єктивності висновків. Зокрема, певні показники, наведені в методиці, є

взаємопов'язаними і тому жорстко обумовлюють взаємні значення один одного. Їх

одночасне використання є просто недоцільним, оскільки вони дублюють один

одного, наприклад, коефіцієнти автономії і фінансової стабільності, покриття і

забезпечення власними коштами. Таким чином, реальна кількість показників, яка

дозволяє згідно методиці зробити загальний висновок про фінансово-господарський

стан підприємства, є значно меншою.

Альтернативною державній методиці є широке застосування в

теорії і практиці фінансового менеджменту недержавних наукових методик

прогнозування ймовірності банкрутства за допомогою показників - індикаторів,

які також розраховуються на матеріалах звітного (або аналітичного) балансу

підприємства і є простими для розрахунку та практичного використання. Саме тому

розробці переліку таких показників та обґрунтуванню доцільності їх застосування

присвячено чимало досліджень іноземних [39, с. 397; 40, с. 121] та вітчизняних

економістів, фінансових аналітиків [41, с. 348; 42, с. 23].

Незважаючи на важливість, простоту, та результативність

використання фінансових коефіцієнтів і їх нормативних значень в фінансовому

аналізі не слід перебільшувати їх значення. Їх суттєвою вадою є статичність

оцінки, неможливість розглядати виникнення ситуації банкрутства як результат

розвитку кризи підприємства. Іншим значним недоліком системи фінансових

коефіцієнтів є неможливість врахувати та віддзеркалити умови функціонування підприємств.

. Балансові моделі. Іншою формою використання інформації

балансу та форм фінансової звітності для оцінки загрози банкрутства

підприємства є використання агрегатних (балансових) моделей.

Агрегати - це абсолютні оціночні показники, розраховані на підставі

звітності підприємства, що дають змогу зробити висновок стосовно

фінансово-майнового стану в іншій, ніж коефіцієнтна формі.

Найпоширенішим прикладом побудови та використання агрегатних

моделей є балансові моделі оцінки фінансового стану підприємства, які отримали

достатньо широке розповсюдження в російській економічній літературі. Розроблені

балансові рівняння інколи називають моделями Ковальова В.В. [34, с. 149], який

вперше їх навів у своїй роботі. Запропонований підхід набув подальшого розвитку

в роботах інших дослівників, зокрема, Шеремета А.Д. [43, с. 54].

На наш погляд, виходячи з особливостей фінансового стану

підприємств України, практичний інтерес викликає позиція, коли стійкість

фінансового стану підприємства розглядається як можливість підприємства за

рахунок власних коштів покривати кошти, вкладені в активи, не допускати

невиправданої дебіторської і кредиторської заборгованості й розраховуватися в

строк за своїми зобов’язаннями. Тому, доцільно застосувати балансову модель

забезпеченості запасів та затрат власними і позиковими джерелами їх формування

для оцінки стану підприємства та близькості його до банкрутства.

. Матриці фінансової рівноваги.

Основним недоліком розглянутих вище кількісних методів

діагностики кризи та загрози банкрутства підприємств є їх статичність,

внаслідок чого поза межами дослідження залишаються спрямованість і швидкість

змін найважливіших фінансових показників у часі.

Враховуючи цю обставину інструментарій діагностики кризи та

загрози банкрутства останнім часом поповнився методами і прийомами аналізу, що

ґрунтуються на дослідженні результатів діяльності підприємства протягом певного

періоду часу. Так, фахівцями французької школи фінансового менеджменту Ж.

Фаншоном та І. Романе розроблено методичний підхід для отримання узагальнюючої

кількісної оцінки кризи та загрози банкрутства підприємства, який був поширений

у працях Е.О. Стоянова, О.С. Стоянової, а також А.А. Мазаракі [44, с. 328].

Застосування даного методу діагностики банкрутства

підприємства базується на використанні спеціальних узагальнюючих показників:

результату господарської діяльності (РГД);

результату фінансової діяльності (РФД);

результату господарсько-фінансової діяльності (РФГД).

Для безпосередньої оцінки фінансового стану підприємства і

вірогідності його банкрутства залежно від прогнозованих значень результатів

господарської та фінансової діяльності використовується спеціальна матриця,

фінансової рівноваги, яка має такий вигляд (табл. 1.3):

Таблиця 1.3

Матриця фінансової рівноваги [17]

|

Значення

показників А

|

РФД < 0

(гальмування)

|

РФД ~ 0

(стабілізація)

|

РФД>0

(прискорення)

|

|

РГД > 0

(повільне зростання)

|

1 РГФД ~ 0

|

4 РГФД > 0

|

6 РГФД > 0

|

|

РГД ~ 0

(оптимальне зростання)

|

7 РГФД < 0

|

2 РГФД ~ 0

|

5 РФГД < 0

|

|

РГД < 0

(форсоване зростання)

|

9 РГФД < 0

|

8 РГФД < 0

|

3 РГФД ~ 0

|

Квадранти 1, 2, 3 матриці фінансової рівноваги визначають

позицію рівноваги підприємства, квадранти 7, 8, 9 - позицію дефіциту ліквідних

коштів (передумова банкрутства), а квадранти 4, 5, 6 характеризують ситуації

успіху, тобто збільшення ліквідних коштів підприємства.

Як видно з наведеної матриці, кожна розглядувана ситуація

(рівновага, успіх, дефіцит), може бути обумовлена різним співвідношенням

результатів господарської та фінансової діяльності.

Перебування або потенційне (очікуване) входження в квадрант 9

"криза" є підставою для визнання стану підприємства - кризовим, а

рівня загрози банкрутства - високим.

. Графічні методи.

Інтегральний графічний підхід до діагностики загрози

банкрутства запропоновано молодим російським економістом Ведерниковим Л.Ю. [45,

с. 16].

Запропонований підхід базується на взаємопов’язаній оцінці

рівня платоспроможності (3-х її складових: абсолютної ліквідності, проміжного і

загального покриття) і середнього строку погашення кредиторської

заборгованості. Результатом оцінки є визначення якісного положення підприємства

у межах "графа спроможності". Даний методичний прийом має

міжгалузевий характер і може бути застосований для підприємств різних сфер

діяльності, проте, на наш погляд, його застосування доцільніше у якості допоміжного

інструменту діагностики банкрутства.

. Діагностика банкрутства підприємства на базі дослідження

його грошового обороту.

Важливість оцінки обсягу ліквідних коштів у процесі

діагностики банкрутства є очевидною: саме їх відсутність призводить спочатку,

до технічної неплатоспроможності - неможливості своєчасного розрахуватися за

зобов'язаннями, а після цього - до юридичного банкрутства.

Вперше даний підхід було застосовано В. Бівером у 1966 р.

[46, с. 37]. Ним було розроблено модель руху готівки, яка дає можливість

вивчити фінансовий стан підприємства, виходячи з обсягу наявних грошових

коштів, швидкості та каналів їх поповнення (витрачання).

Грошові кошти є складною та багатоплановою економічною

категорією, яка використовується як інструмент оцінки, засіб платежу та

заощадження, є ресурсом та результатом діяльності підприємства, що обумовлюють

його поточний та майбутній фінансовий стан і відповідний рівень загрози

банкрутства. Між тим, слід зауважити, що теоретичні засади управління грошовим

обігом підприємства є відносно новим напрямом дослідження не тільки для

вітчизняних, але й для зарубіжних фахівців. Тому дана модель діагностики кризи

та загрози банкрутства є недостатньо розробленою та висвітленою у спеціальній

літературі, багато аспектів є дискусійними і перебувають на стадії формування

[47, с. 89; 48, с. 127-129].

. Статистичні моделі.

Новий підхід до розв’язання проблеми прогнозування

банкрутства пов’язаний з ім’ям відомого дослідника Нью - Йоркського

університету Едварда Альтмана [49, с. 12-20]. За результатами обстеження 66

підприємств (половина з них збанкрутувала у 1946 - 1965р.р., а решта працювала

успішно) з використанням 22 аналітичних коефіцієнтів Альтман вивів комбінацію

п'яти найважливіших з них для визначення рівнів можливого банкрутства

підприємств, - це так звана модель “Аltmаn Z - sсоre”, яка має вигляд:

= 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 0,999X5 (1.1)

де Z - інтегральний показник рівня загрози банкрутства;-

співвідношення робочого капіталу до суми всіх активів (ліквідність активів);-

співвідношення чистого прибутку до середньої суми активів (рівень

рентабельності);- співвідношення прибутку до сплати податків та процентів до

суми активів (прибутковість); - співвідношення ринкової вартості власного

капіталу до вартості позикового капіталу (фінансова структура); -

співвідношення обсягів продажу до сума активів (рівень оборотності капіталу).

Рівень загрози банкрутства в п’ятифакторній моделі Альтмана

оцінюється залежно від значення Z - рахунку, обчисленого за реальними даними

підприємства згідно табл. 1.4.

Таблиця 1.4

Шкала моделі Альтмана

|

Значення

показника Z

|

Імовірність

банкрутства

|

|

До 1,80 1,81 -

2,70 2,71 - 2,99 3,00 і більше

|

Дуже висока

Висока Можлива Дуже низька

|

Незважаючи на часову невідповідність модель Альтмана широке

застосування в таких країнах, як США, Канада, Бразілія, Австрія, Японія.

Однак, слід зауважити, що застосування моделі Альтмана для

діагностики банкрутства підприємств в сучасних умовах України є досить

проблематичним. Це обумовлено наступними моментами:

- по-перше, по-суті, модель Альтмана можна використовувати

лише на великих підприємствах, в компаніях, які здійснюють котування своїх

акцій на біржах. Для України ж характерні, як переваження дрібних підприємств,

так і нерозвиненість ринку цінних паперів;

- по-друге, неможливість досягнення повної

відповідності між показниками, що закладені Альтманом у вихідну модель і

показниками, що пропонуються вітчизняними авторами;

по-третє, як і будь - яка екстраполяційна модель,

індекс Альтмана буде давати надійні результати лише при постійних умовах

функціонування досліджуваних об'єктів;

по-четверте, невідповідність вітчизняних підприємств

параметрам вибірки, яка була зроблена для створення моделі оцінки вірогідності

банкрутства, що, в свою чергу, обумовлює невідповідність методиці визначення

параметрів моделі, яка потребує дотримання методичних прийомів оцінки

показників, що були використані Альтманом.

Нарешті, сама система коефіцієнтів значущості окремих

факторів повинна бути переглянута в умовах України з урахуванням галузевих

особливостей діяльності підприємств різних галузей.

Таким чином, розглянуті моделі діагностики кризи та загрози

банкрутства відповідають умовам ринкової економіки та є досить популярними

серед дослідників, проте, на жаль, не підходять для української дійсності.

Разом з цим використання саме інтегрального підходу при оцінці та прогнозуванні

банкрутства значно збільшує якість аналізу та об'єктивність його висновків, а

застосування відповідних моделей дозволяє достатньо оперативно виявити

потенційних банкрутів з метою як попередження юридичного банкрутства, так і

пом’якшення наслідків неспроможності для партнерів, кредиторів та інших

зацікавлених осіб.

РОЗДІЛ 2. ДІАГНОСТИКА КРИЗОВОГО СТАНУ ТА ЗАГРОЗИ БАНКРУТСТВА

ПРИЄМСТВА ФАРМАЦЕВТИЧНОЇ ГАЛУЗІ

.1 Загальна характеристика фінансово-господарської діяльності

аптеки

Аптека № 533 знаходиться за адресою: м. Суми, вулиця

Шевченко, 54, режим роботи: з 11:00 до 19:00 з понеділка по п’ятницю.

Аптека 533 є установою охорони здоров'я з лікарського

(медикаментозного) забезпечення населення, закладів охорони здоров'я, інших

закладів, підприємств та організацій.

Аптека 533:

керується у своїй діяльності діючим законодавством України і

своїм Статутом;

діє на принципах господарського розрахунку, має відокремлене

майно, основні та оборотні фонди;

є юридичною особою, має самостійний баланс, розрахунковий та

інші рахунки в установах банків, круглу печатку із зображенням Державного герба

України і своїм найменуванням, кутовий штамп та інші реквізити;

у межах своєї діяльності має право від своєї особи укладати

договори, користуючись кредитом банку, вести зовнішньоекономічну діяльність,

утворювати відокремлені підрозділи, філіали, малі, спільні та інші

підприємства, в т. ч. з іноземними партнерами як в Україні, так і за її межами;

може на добровільних засадах об'єднуватися з іншими закладами

(установами), підприємствами, входити до складу інших організаційних структур

(асоціацій, концернів, корпорацій, других об'єднань за галузевими,

територіальними та іншими принципами), зберігаючи право юридичної особи;

самостійно встановлює форми, системи і розміри оплати праці,

а також інші види доходів працівників;

зобов'язана забезпечити безпеку виробництва,

санітарно-гігієнічні норми і вимоги щодо захисту здоров'я її працівників і населення

як споживачів лікарської продукції;

на договірних умовах може бути базою для проведення

науково-дослідних робіт, виробничої практики учнів, студентів медичних та

фармацевтичних учбових закладів, інститутів підвищення кваліфікації тощо;

Головною метою діяльності аптеки 533 є забезпечення

населення, установ охорони здоров'я та інших закладів, підприємств, організацій

продукцією медико-фармацевтичного призначення (лікарські засоби - ліки,

лікарські речовини, лікарська рослинна сировина, мінеральні води лікувальні,

імунобіологічні препарати; вироби медичного призначення - перев'язочні

матеріали і лейкопластирі, гумові вироби санітарії і гігієни, пластикатні

системи для забрання, переливання крові і кровозамінників, аптечний посуд і

рецептурне скло, дезінфекційні засоби, інші медичні товари; хімреактиви).

Для виконання мети аптека 533 здійснює:

виготовлення, контроль та відпуск ліків за рецептами і

вимогами, оформленими відповідно до установлених правил;

реалізацію населенню лікарських засобів, дозволених до

відпуску без рецептів, а також виробів медичного призначення;

належне зберігання продукції медико-фармацевтичного

призначення у відповідності з затвердженими правилами, нормами, вимогами;

визначення поточної і перспективної потреби в продукції

медико-фармацевтичного призначення для формування замовлень при укладанні угод

з постачальниками продукції;

створення оперативного резерву продукції

медико-фармацевтичного призначення за встановленою номенклатурою;

інші види діяльності, спрямовані на покращання забезпечення

населення, установ охорони здоров'я та інших закладів, підприємств, організацій

продукцією медико-фармацевтичного призначення, розвиток соціально-економічного

і фінансово-господарського стану аптеки, що не суперечать діючому законодавству

України.

Основні фінансово-економічні показники діяльності аптеки за

період з 2014 по 2016 роки представлені в таблиці 2.1, і розраховані на основі

даних фінансової звітності за 2014 - 2016 роки.

Таблиця 2.1

Основні фінансово-економічні показники діяльності аптеки 533

за період з 2014 по 2016 рр.

|

Показники

|

Роки

|

Відхилення 2016

року до

|

|

2014

|

2015

|

2016

|

2014

|

2015

|

|

Чистий дохід

від реалізації продукції, тис. грн.

|

5793

|

7595,2

|

7611,6

|

1818,6

|

16,4

|

|

Собівартість,

тис. грн.

|

5515,2

|

7147,6

|

7159

|

1643,8

|

11,4

|

|

Валовий

прибуток, тис. грн.

|

277,8

|

447,6

|

452,6

|

174,8

|

5

|

|

Чистий

прибуток, тис. грн.

|

281

|

18,1

|

2,6

|

-278,4

|

-15,5

|

|

Середньооблікова

чисельність працюючих, чол.

|

7

|

8

|

8

|

1

|

-

|

Проаналізувавши дані, наведені в таблиці 2.1 можна зробити

наступні висновки про діяльність аптеки 533 за період з 2014 по 2016 роки.

Протягом аналізованого періоду простежується тенденція до

зростання реалізації лікарських засобів в аптеці, про що свідчить динаміка

чистого доходу від реалізації продукції, яка збільшилась за період на 1818,6

тис. грн. і становила у 2016 році 7711,6 тис. грн., що на 31,39 % більше ніж

чистий дохід від реалізації в 2014 році. Дана тенденція пов’язана, головним

чином, зі збільшенням не стільки фізичного обсягу реалізації лікарських

засобів, скільки впливом інфляційного фактору. Також спостерігається незначне

зростання чистого доходу від реалізації у 2016 році на 16,4 тис. грн. у

порівняні з 2015 роком.

Собівартість протягом 2014-2016 років збільшилася на 1643,8

тис. грн., це зумовлено в основному збільшенням матеріальних витрат на

виробництво продукції. Також спостерігається незначне зростання собівартості

порівняно з 2015 роком на 11,4 тис. грн.

Положення аптеки 533 є достатньо стійким, враховуючи

збільшення валового прибутку за аналізований період на 174,8 тис. грн. (62,9%),

проте відбувається значне зниження чистого прибутку - на 278,4 тис. грн.

(99,07%), а у 2016 році порівняно з 2015 роком він знову знизився вже на меншу,

але також значну суму 15,5 тис. грн., це є негативною тенденцією, адже

втрачаючи прибуток, у аптеки знижується рентабельність, що в свою чергу може

призвести до негативних наслідків.

Якщо говорити про середньооблікову чисельність працюючих, то

вона збільшилася на 1 чоловіка.

Отже, підприємство має тенденції покращення

фінансово-економічних показників, окрім чистого прибутку, який має спадаючу

тенденцію, всі інші показники в період 2014-2016 років, мають динаміку

зростання, що безсумнівно є позитивним для підприємства.

Для того, щоб більш розширено оцінити діяльність

підприємства, проведемо оцінку фінансового стану аптеки 533, яка передбачає

основні етапи: аналіз динаміки та структури валюти балансу, аналіз майнового

стану, аналіз ділової активності, аналіз рентабельності.

Для аналізу динаміки та структури валюти балансу

скористаємося агрегованим балансом за період 2014-2016 роки, що включає статті

активу та пасиву (табл. 2.2).

Таблиця 2.2

Агрегований баланс аптеки 533 за період 2014-2016 роки

|

Показники

|

Код рядку

|

2014

|

2016

|

Зміни 2016 року

до

|

|

|

|

|

|

2014

|

2015

|

|

|

абс. вел., тис.

грн.

|

пит. вага, %

|

абс. вел., тис.

грн.

|

пит. вага, %

|

абс. вел., тис.

грн.

|

пит. вага, %

|

абс. вел., тис.

грн.

|

пит. вага, %

|

темпи росту,%

|

абс. вел, тис.

грн..

|

пит. вага, %

|

темпи росту,%

|

|

АКТИВ

|

|

1.Необоротні

активи:

|

|

залишкова

вартість

|

010

|

114,56

|

6,01

|

124,8

|

6,23

|

129,41

|

6,35

|

14,85

|

0,34

|

12,96

|

4,61

|

0,12

|

3,69

|

|

первісна

вартість

|

011

|

138,12

|

7,24

|

155,36

|

7,76

|

169

|

8,29

|

30,88

|

1,05

|

22,36

|

13,64

|

0,54

|

8,78

|

|

накопичена

амортизація

|

012

|

23,56

|

1,24

|

30,56

|

1,53

|

39,59

|

1,94

|

16,03

|

0,71

|

68,04

|

9,03

|

0,42

|

29,55

|

|

Незавершене

будівництво

|

020

|

16,56

|

0,87

|

22,12

|

1,1

|

19,88

|

0,98

|

3,32

|

0,11

|

20,05

|

-2,24

|

-0,13

|

-10,13

|

|

Основні засоби

|

|

залишкова

вартість

|

030

|

536

|

28,1

|

650,5

|

32,47

|

768,6

|

37,71

|

232,6

|

9,61

|

43,4

|

118,1

|

5,24

|

18,16

|

|

первісна

вартість

|

031

|

958,7

|

50,27

|

1117,4

|

55,78

|

1356,9

|

66,58

|

398,2

|

16,31

|

41,54

|

239,5

|

10,8

|

21,43

|

|

знос

|

032

|

422,7

|

22,16

|

466,9

|

23,31

|

588,3

|

28,87

|

165,6

|

6,07

|

39,18

|

121,4

|

5,56

|

26

|

|

Довгострокові

фінансові інвестиції

|

|

в кап. ун..

під-в

|

040

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

ін.. фін

інвестиції

|

045

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

|

Усього за

розділом І

|

080

|

667,12

|

34,98

|

797,42

|

39,81

|

917,89

|

45,04

|

250,77

|

10,06

|

37,59

|

120,47

|

5,23

|

15,11

|

|

2. Оборотні

активи:

|

|

Виробничі

запаси

|

100

|

37,4

|

1,96

|

14,4

|

0,72

|

10,7

|

0,53

|

-26,7

|

-1,44

|

-71,39

|

-3,7

|

-0,19

|

-25,69

|

|

Незавершене

виробництво

|

120

|

169,96

|

8,91

|

101,44

|

5,06

|

64,48

|

3,16

|

-105,48

|

-5,75

|

-62,06

|

-36,96

|

-1,9

|

-36,44

|

|

Готова

продукція

|

130

|

17,48

|

0,92

|

49,08

|

2,45

|

7,2

|

0,35

|

-10,28

|

-0,56

|

-58,81

|

-41,88

|

-2,1

|

-85,33

|

|

Товари

|

140

|

203

|

10,64

|

225,2

|

11,24

|

208,7

|

10,24

|

5,7

|

-0,4

|

2,81

|

-16,5

|

-1,0

|

-7,33

|

|

Дебіторська

заборгованість за товарами

|

|

чиста реальна

вартість

|

160

|

8,76

|

0,46

|

111,52

|

5,57

|

138,86

|

6,81

|

130,1

|

6,35

|

1485,16

|

27,34

|

1,25

|

24,52

|

|

первісна

вартість

|

161

|

8,8

|

0,46

|

117,8

|

5,88