Управление финансовыми рисками предприятия в условиях нестабильности (на примере ООО 'Соланж')

Управление

финансовыми рисками предприятия в условиях нестабильности (на примере ООО «Соланж»)

Содержание

Введение

. Теоретические аспекты понятия рисков современного

предприятия: виды и особенности управления

.1 Понятие риска, его классификация, сущность финансового

риска

.2 Методы оценки риска

.3 Особенности управления финансовыми рисками на предприятии.

Понятие риск-менеджмента

. Оценка и диагностика финансовых рисков ООО «Соланж»

.1 Общая характеристика деятельности предприятия

.2 Анализ его финансового состояния

.3 Анализ деловой активности организации и оценка

существующих рисков в деятельности предприятия

. Механизмы совершенствования системы финансовыми рисками в

условиях кризиса и нестабильности предприятия

.1 Способы снижения и мероприятия оптимизации финансового

риска

.2 Финансовая стабилизация - главная составляющая в условиях

кризиса и нестабильности

.3 Реструктуризация предприятия с целью снижения финансового

риска

Заключение

Список использованной литературы

Приложение

Введение

Риск присущ любой форме человеческой деятельности, что связано со

множеством условий и факторов, влияющих на положительный исход принимаемых

людьми решений. И современный бизнес невозможен без риска.

Актуальность темы данной работы определяется тем, что современный бизнес

невозможен без риска. Риск - это оборотная сторона свободы предпринимательства.

С развитием рыночных отношений в нашей стране усиливается конкуренция,

расширяются возможности деятельности. Чтобы преуспеть в своем деле, нужны

оригинальные решения и действия. Нужен постоянный творческий поиск, нужна

мобильность и готовность к внедрению всех возможных технических и

технологических новшеств, а это неизбежно связано с риском.

Основной целью предпринимательства является получение максимальных

доходов при минимальных затратах капитала в условиях конкурентной борьбы.

Реализация указанной цели требует соизмерения размеров вложенного в

производственно-торговую деятельность капитала с финансовыми результатами этой

деятельности. Вместе с тем, при осуществлении любого вида хозяйственной

деятельности объективно существует опасность (риск) потерь, объем которых

обусловлен спецификой конкретного бизнеса, при этом под финансовым риском

предприятия понимается вероятность возникновения неблагоприятных финансовых

последствий в форме потери дохода и капитала в ситуации неопределенности

условий осуществления его финансовой деятельности.

Риском можно управлять, т.е. использовать различные меры, позволяющие в

определенной степени прогнозировать наступление рискового события и принимать

меры к снижению степени риска. Поэтому, нестабильная экономическая среда

Российской Федерации, внутри которой действуют предприятия, предполагает

необходимость систематического анализа финансового состояния. При этом основным

объектом исследования стали финансовые риски предприятия и возможные пути

снижения их воздействия. Последствия финансовых рисков влияют на финансовые

результаты предприятия, они могут привести не только к определенным финансовым

потерям, но и к банкротству предприятия. Поэтому одной из задач финансового

менеджера является определение именно тех финансовых рисков, которые оказывают

влияние на деятельность конкретного предприятия. Главным для финансового

менеджера является управление этими рисками или такие действия, которые

позволили бы свести к минимуму воздействие данных рисков на деятельность

предприятия.

Деятельность предприятия в конкурентной среде всегда сопряжена с той или

иной степенью риска. Для того чтобы компания смогла не только выжить на рынке,

но и закрепить свои позиции, руководитель должен уметь своевременно выявлять и

оценивать риски, а также принимать эффективные управленческие решения по их

минимизации.

В условиях рыночных отношений проблема оценки риска финансово-

хозяйственной деятельности предприятий приобретает самостоятельное

теоретическое и прикладное значение как важная составная часть теории и

практики управления. Предприятиям следует не избегать риска, а уметь управлять

им. Одно из главных правил финансово-хозяйственной деятельности гласит: «Не

избегать риска, а предвидеть его, стремясь снизить до возможно более низкого

уровня».

Финансовые риски на предприятии тесно связаны с принятием управленческих

решений в условиях неопределенной внешней бизнес-среды. Результаты управления

финансовыми рисками предприятия зависят как от понимания высшими менеджерами

компании тех процессов, которыми они должны управлять, так и знания факторов

управления риском и модели управления.

Для повышения эффективности современные предприятия вынуждены строить у

себя систему управления финансовыми рисками на предприятии, эффективную и

надежную. В основе управления финансовыми рисками лежит целенаправленный поиск

и организация работы по снижению степени риска, искусство получения и

увеличения прибыли в резко изменяющейся и неопределенной хозяйственной

ситуации.

Конечная цель, к которой стремится процедура управления финансовыми

рисками предприятия ответствует целевой функции предпринимательства. Она

заключается в получении максимальной прибыли при минимальном, или хотя бы,

приемлемом для предпринимателя соотношении прибыли и риска. Такую задачу на

современном предприятии и решает риск менеджмент, который представляет собой

систему управления риском и экономическими, точнее, финансовыми отношениями,

возникающими в процессе этого управления. Если рассматривать управление

финансовыми рисками (риск менеджмент) как систему, то она включает в себя две

подсистемы: управляемой (объекта управления) и управляющей (субъекта

управления).

На Западе, даже в относительно стабильных экономических условиях,

субъекты хозяйствования уделяют пристальное внимание вопросам управления

рисками. В то же время, в российской экономике, где факторы экономической

нестабильности и без того усложняют эффективное управление предприятиями,

проблемам анализа и управления комплексом рисков, возникающих в процессе их

экономической деятельности, уделяется явно недостаточное внимание. Пристальное

внимание вопросу управления рисками стало уделяться только после финансового

кризиса, который отчетливо обозначил всю остроту данной проблемы в России.

Исходя из актуальности темы, определена цель исследования.

Цель,исследования:пределение направлений, по снижению финансовых рисов

предприятия.

Для достижения данной цели поставлены следующие задачи: исследовать

теоретические вопросы управления финансовыми рисками;

- дать экономическую оценку ООО «Соланж»;

- провести финансовый анализ ООО «Соланж»;

- сформировать проект мероприятий по снижению финансовых рисков в ООО

«Соланж».

Научная новизна и степень разработанности проблемы : Анализ

опубликованных работ свидетельствует о том, что проблема управления рисками

предприятия в той или иной степени получила отражение в сравнительно небольшом

количестве научных трудов. Среди теоретиков, внесших реальный вклад в развитие

теории риска, можно выделить таких ученых, как А.П.Альгин, Дж.М. Кейнс, А.

Маршалл, О. Моргенштейн, Ф. Найт, Дж. Нейман, Б.А. Райзберг, В.В. Черкасов. А.

Маршаллом одним из первых были рассмотрены проблемы возникновения экономических

рисков, его труды положили начало неоклассической теории риска. Дж.М. Кейнс

ввел в науку понятие «склонность к риску», характеризуя инвестиционные и

предпринимательские риски.

В работе Ф. Найта «Риск, неопределенность и прибыль» впервые была

высказана мысль о риске как количественной мере неопределенности. В трудах О.

Моргенштейна и Дж. Неймана также были разработаны вопросы теории риска,

отражающие взаимосвязь понятий «неопределенность» и «риск».

Отечественными учеными А.П. Альгиным, Б.А. Райзбергом были разработаны

проблемы восприятия риска как сложного социально- экономического явления,

имеющего множество зачастую противоречивых основ. Таким образом, вопросам

управления рисками на современных россйийских предприятиях уделено не

достаточно внимания.

Объект исследования: хозяйственная деятельность ООО «Соланж».

Предмет исследования: управление финансовыми рисками на предприятии.

Хронологические границы исследуемой проблемы: 2013 - 2015 года.

Информационной базой исследования послужили внутренняя документация предприятия

ООО «Соланж».

Методологическую основу исследования составили концепции и взгляды

отечественных и зарубежных экономистов, журнальные статьи, материалы научных

семинаров и конференций, связанные с проблемами риска.

Обзор источников: Стратегическое направление прикладных исследований в

области риска было изучено на основе публикаций, посвященных анализу

технико-производственных рисков. Так, М.В. Грачева рассматривает в своих

работах вопросы управления проектными и инвестиционными рисками, а В.А.

Черновым подробно освещает особенности управления коммерческими рисками, в

частности, применение методов финансового анализа для учета рисков.

Проблематики рыночных и кредитных рисков посвящены работы ученых В.Е. Кузнецова

и М.А. Рогова. Более подробно вопросы по теме исследования освещены в

публикациях в специальных журналах. Так в журнале «Менеджмент в России и за

рубежом», Е. П.Голубков рассматривает сущность и характерные особенности

управленческих решений по управлению рисками, в журнале

«Управление персоналом» В. С.Глизнуцин раскрывает сущность корпоративного

подхода к принятию управленческих решений. В сборник научных трудов

Независимого Аграрно-экономического Общества России подробно освещены вопросы

методики принятия оптимальных управленческих решений в условиях риска.

Структура работы обусловлена целями и задачами исследования и состоит из

трёх глав: в первой главе раскрывается сущность и содержание финансовых рисков;

во второй главе проводится анализ финансовых рисков на примере ООО «Соланж», в

третьей главе предлагается проект мероприятий по снижению финансовых рисков ООО

«Соланж». В заключении подведён итог решения тех задач, которые были поставлены

в дипломной работе и указаны перспективы дальнейшей разработки темы.

1.

Теоретические аспекты понятия рисков современного предприятия: виды и

особенности управления

1.1

Понятие риска, его классификация, сущность финансового риска

Понятие «риск» неразрывно связано с жизнедеятельностью человека, данному

понятию наверняка столько же лет, сколько и существованию цивилизации. Риск появляется

тогда, когда становится невозможно точно определить наступление того или иного

события, которое может не зависеть от желаний, предпочтений и действий

субъекта. Стоит отметить, что риски являются неотъемлемой составляющей бизнеса.

Каждая фирма, не важно большая или маленькая, должна осуществлять управление

рисками для создания стоимости товара. В современных условиях российской

экономики умение правильного оценивания возникающих рисков, а также эффективное

управление ими приобретает особое значение.

В общем случае под риском понимают «возможность наступления

неблагоприятного события, влекущего за собой различного рода потери» . В Законе

РФ «О предприятиях и предпринимательской деятельности» предпринимательство

определено как «инициативная, самостоятельная деятельность граждан и их

объединений, осуществляемая на свой страх и риск, под свою имущественную

ответственность и направленную на получение прибыли».

Исходя из данного определения, можно утверждать, что осуществление

предпринимательской деятельности в любом виде связано с риском, и это

установлено на законодательном уровне.

Н. П. Любушин, определяет риск как, вероятность того, что предприниматель

понесет потери в виде дополнительных расходов сверх предусмотренных прогнозом,

программой его действий либо получит доходы ниже тех, на которые он

рассчитывал.

Ученый экономист Ю. М. Бахрамов рассматривает понятие риск как

агрегированная вероятностная категория. Риск определяют как вероятность

недополучения прибыли по сравнению с прогнозируемым вариантом или возникновения

убытков.

Как утверждает профессор Лукасевич И. Я. в своем труде «риск в

предпринимательской деятельности - это вероятность (угроза) потери

предпринимателем части своих ресурсов, недополучения доходов или появления

дополнительных расходов в результате осуществления определенной

производственной и финансовой деятельности.

Данное определение более дает более полное представление о том, что же

такое риск в предпринимательской деятельности.

Риск может ассоциироваться с некоторым уровнем финансовых потерь,

выражающихся:

- в возможности не достичь поставленных целей;

- в неопределённости прогнозируемых результатов;

в субъективности оценок1.

В абсолютном выражении риск может определяться величиной возможных потерь

в материально-вещественном или стоимостном (денежном) выражении. В

относительном выражении риск определяется как величина возможных потерь,

отнесенная к некоторой базе, в виде которой наиболее удобно принимать

имущественное состояние предприятия, общие затраты ресурсов на данный вид предпринимательской

деятельности, либо ожидаемый доход (прибыль).

Предпринимательские потери - это непредвиденное снижение

предпринимательского дохода.

В зависимости от величины потерь целесообразно разделить их на три

группы:

- потери, величина которых не превышает расчетной прибыли, можно

назвать допустимыми;

- потери, величина которых больше расчетной прибыли, относятся к

разряду критических, и такие потери придется возмещать из средств

предпринимателя;

- катастрофический риск сопровождается потерями, превышающими стоимость

всего имущества.

Риск является финансовой категорией. Поэтому можно утверждать, что на

степень и величину риска можно воздействовать через финансовый механизм. Такое

воздействие можно осуществлять с помощью приемов финансового менеджмента и особой

стратегии, которые вместе образуют своеобразный механизм управления риском, так

называемый риск- менеджмент. «Риск-менеджмент представляет собой систему

управления риском и финансовыми отношениями, возникающими в процессе этого

управления».

Риск-менеджмент - это совокупность методов, приемов и мероприятий,

позволяющих прогнозировать наступление рисковых событий, а так же принимать

меры по снижению последствий наступления таких событий. В основе оценки

финансовых рисков лежит выявление зависимости между размерами потерь

предприятия и вероятностью их возникновения. Эта зависимость находит выражение

в кривой вероятностей возникновения определенного уровня потерь.

Математическими методами ее формирования являются: статистический метод; метод

экспертных оценок; аналитический способ; метод аналогий. В основе

риск-менеджмента лежат целенаправленный поиск и организация работы по снижению

степени риска, искусство получения и увеличения дохода в неопределенной

хозяйственной ситуации.

Конечной целью риск-менеджмента является получение наибольшей прибыли при

оптимальном соотношении риска и прибыли. Исходя из данной цели, основные задачи

управления рисками заключены в том, чтобы:

1) обеспечить выполнение требований по эффективному управлению

финансовыми рисками, в том числе обеспечение сохранности бизнеса участников

предприятия;

2) обеспечить надлежащее состояние отчетности, позволяющее получать

адекватную информацию о деятельности подразделений предприятия и связанных с

ней рисками;

3) обеспечить определение в служебных документах и соблюдение

установленных процедур и полномочий при принятии решений.

Стоит обратить внимание, что существует также понятие «ситуация риска».

Оно обозначает совокупность обстоятельств и условий, создающих определенную

обстановку для того или иного вида деятельности, которая может оказывать

благоприятное или неблагоприятное воздействие на определенное действие.

При ситуации риска существует возможность количественно и качественно

определять степень вероятности того или иного события и ей сопутствуют три

условия:

- наличие неопределенности;

- необходимость выбора альтернативы (включая отказ от выбора);

- возможность оценить вероятность осуществления выбираемых

альтернатив.

Основными чертами риска являются: 1) противоречивость; 2) альтернативность;

3) неопределенность.

Такая черта как противоречивость в риске приводит к столкновению

объективно существующих рискованных действий с их субъективной оценкой. Так как

наряду с инициативами, новаторскими идеями, внедрением новых перспективных

видов деятельности, ускоряющими технический прогресс и влияющими на

общественное мнение и духовную атмосферу общества, идут консерватизм,

догматизм, субъективизм и т. д. Альтернативность в риске предполагает

необходимость выбора из двух или нескольких возможных вариантов решений,

направлений, действий. Если возможность выбора отсутствует, то не возникает

рискованной ситуации, а, следовательно, и риска. Неопределенностью называется

неполнота или неточность информации об условиях реализации проекта (решения).

Существование риска непосредственно связано с наличием неопределенности,

которая неоднородна по форме проявления и по содержанию. Предпринимательская

деятельность осуществляется под влиянием неопределенности внешней среды

(экономической, политической, социальной и т. д.), множества переменных,

контрагентов, лиц, поведение которых не всегда можно предсказать с приемлемой

точностью. Нельзя однозначно утверждать, что ситуация риска и неопределенность

это одно и тоже, между ними существует качественные отличия. Ситуация

неопределенности шире по своему значению чем ситуация риска, так как при ней

вероятность наступления результатов решений или событий не устанавливаема, а

при ситуации риска наступление событий вероятно и может быть определено.

Понимание сущности риска невозможно полно представить без знания его

функций.

К функциям риска относятся:

1) альтернативная функция;

2) регулятивная функция;

) защитная функция;

) инновационная функция4.

Рассмотрим данные функции более подробно.

Аналитическая функция связана с анализом всех условий и факторов,

связанных с осуществлением успешной предпринимательской деятельности. При

данной функции рассматривается несколько альтернативных вариантов разрешения

рискованных проектов, ситуаций, управленческих решений и выбирается наиболее рациональный

и приемлемый вариант. Регулятивная функция проявляется в действиях

предпринимателей в процессах разработки и принятия ими решений на всех стадиях

развития предприятия. Функция может выступать в двух формах и быть

конструктивной (когда риск активизирует поиск новаторских решений,

устремленность в будущее) и деструктивной, то есть когда принятие решений с

необоснованным риском ведут к авантюризму. Защитная функция риска

предусматривает самостоятельное обеспечение предпринимателем правомерного риска,

гарантирующего от значительных неудач и банкротства.

Данная функция может осуществляться при бизнес-планировании, выборе

партнеров, заключении сделок и отношениями с государственными органами.

Инновационная функция риска возникает тогда, когда стоит прибегнуть к поиску

нетрадиционных решений, методов, путей и технологий для нейтрализации риска и

его отрицательных последствий. Выполнение данной функции обеспечивает

предпринимателю на определенный период времени преимущество перед конкурентами.

Риск является вероятностью неблагоприятного исхода. Руководство каждого

предприятия стремится минимизировать риски или совсем их предотвратить. Риски

обладают своими функциями, которые, так или иначе, влияют на деятельность

предприятия. Итак, после рассмотрения сущности, содержания и понятия рисков

перейдем к изучению общих сведений о видах рисков.

Практика управления рисками предпринимательских субъектов в России пока

еще не имеет широкого и должного распространения, но постепенно это дело идет к

развитию.

Постоянное совершенствование рыночных отношений в России делает роль

конкуренции все важнее и важнее, однако также расширяются и возможности для

успешной деятельности. Для того чтоб предприятию преуспеть в своем деле, нужны

оригинальные решения и действия. Необходимы постоянные творческие поиски,

мобильность, готовность к внедрениям технических и технологических новшеств, а

это неизбежно связано с рисками.

Кризисы августа 1998 г. Наглядно показали, что российская финансовая

система не может успешно развиваться без комплексного управления рисками. То

есть, если предпринимательский субъект претендует на устойчивое и успешное

развитие, он должен иметь в своей системе управления систему управления

рисками. Актуально данное правило и для экономической ситуации в которой оказалась

Россия в 2008 году, во время мирового финансового кризиса.

Управление рисками предприятия - это процесс, который осуществляют Совет

директоров, менеджеры и другие сотрудники, этот процесс начинается во время

разработки стратегических, тактических инструментов, в дальнейшем он охватывает

всю деятельность субъекта предпринимательства. В корпоративных стандартах

управления рисками организаций COSO ERM, указано, что любые предприятия

существуют, чтобы создавать стоимость для сторон, заинтересованных в их

деятельности. Каждое предприятия в своей деятельности сталкиваются с

неопределенностью, и в таких случаях задачей руководства является принять

решения об уровне, параметре неопределенности, который организация готова

принять и справляться с ним, также стремясь к увеличению выгод для

заинтересованных сторон.

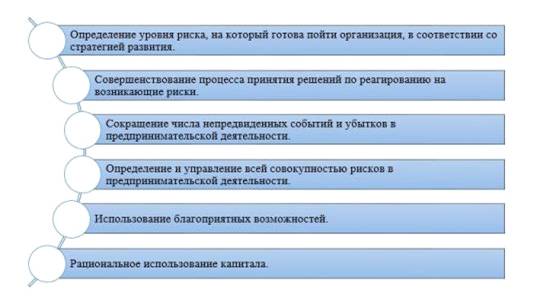

Что включает в себя управление рисками организации представлено на

рисунке:

Рисунок 1.

Управление рисками организации

Управление рисками организации включает в себя:

− Определение уровня риска, на который готова пойти организация,

в соответствии со стратегией развития. Топ-менеджмент предприятий оценивают

уровень данных рисков на этапах выбора из стратегических альтернатив при

постановки целей, который соответствуют выбранной стратегии, а также при

разработки инструментов управления соответствующих рисков.

− Совершенствование процесса принятия решений по реагированию на

возникающие риски. Процесс управления рисками также определяет, какое способ

реагирование на риск или какое способ в организации предпочтителен - сокращение

риска, уклонение от риска, принятие риска или перераспределение риска.

− Сокращение числа непредвиденных событий и убытков в

предпринимательской деятельности. Организации могут расширять возможности для

выявления потенциальных событий и установления соответствующих мер, что

сократит число таких событий и связанных с ними затрат и убытков.

− Определение и управление всей совокупностью рисков в

предпринимательской деятельности. Организации сталкиваются с большими

количествами рисков, которые влияют на различные составляющие организации.

Управляя рисками предприятия всё более эффективно реагирует на различные

воздействия и способствует интегрированным подходам в отношении множественных

рисков.

− Использование благоприятных возможностей. Если принимать во

внимание все потенциально возможные события, а не только вероятные риски,

руководство может выявлять события, которые представляют собой потенциальные

возможности и может активно их использовать.

− Рациональное использование капитала. Получая более полную

информацию о рисках руководство может эффективней оценивать общие потребности в

капитале, что позволит также оптимизировать его распределение и использование.

Целевые показатели прибыли и рентабельности, а также в предотвращение

нерационального использования ресурсов предприятию можно достичь с помощью

процессов управления рисками. Так же, если процессы управления рисками,

встроены в общую систему управления, они позволят избежать различного нанесения

ущерба репутации компании и возможных последствий связанных с этим.

Управление рисками предпринимательского субъекта - это непрерывный

процесс, который охватывает все стороны деятельности субъекта. Данный процесс

необходимо осуществлять на всех уровнях. Управлять рисками необходимо также во

время разработки и формирования стратегий и применять в масштабе предприятий, а

также на каждом уровне предприятия и процессов, и в каждом структурном

подразделении, что включает проведения анализа корпоративного портфеля рисков.

Основное направление управления рисками это определение событий, которые влияют

на предпринимательский субъект и такое управление рисками, которое не позволит

им превысить готовность организации идти на риск.

Соответственно среди самых важных областей управления предприятием

появляется, становиться область управления рисками. Это происходит потому, что

осуществляя любую предпринимательскую деятельность предприятие всегда

сталкивается риском. В результате роль рисков и управление ими в во всей структуре

управлении предприятием постоянно увеличивается. Величина рисков высшего

менеджмента постоянно повышает их уровень ответственности и подотчетности перед

владельцами и акционерами. Все это поднимает требование к прозрачности бизнеса,

и усиливает давление со стороны государств и партнеров, в том числе партнеров

международных. Возрастание общей нестабильности и неопределенности рынка

приводит к общей нестабильности и неопределенности бизнеса, что приводит к

появлению новых видов рисков и необходимости изменяющегося и адекватного

реагирования на них. Необходимость непрерывного ведения бизнеса и всеобщее

желание быть спокойным предприятие и за его судьбу - выдвигает требование от

экономики и ее субъектов полноценного умения управлять рисками.

Миссия или видение предпринимательского субъекта помогают руководителям,

исходя из них, руководители могут установить стратегические цели, выбирать

стратегию деятельности и определять соответствующие им тактику или тактические

цели деятельности. Риски также возможно делить на четыре категории по основным

целям деятельности предприятия, к примеру: стратегические (цели высокого

уровня, они соотнесены с миссией/видением организации), операционные

(ориентированные на эффективность и результативность использования ресурсов), а

также в области подготовки отчетностей и соблюдений законодательства (к примеру

для соблюдения применимого законодательного или нормативного акта). То есть

управление рисками полностью охватывает все различные сферы деятельности

организации (предприятия).

Предприятия основной сферой деятельности которых не является финансовая

сфера, зачастую предпочитают обходиться вообще без специалистов по управлению

финансовыми рисками. Лишь в достаточно крупных компаниях, холдингах и других

объединениях выделяются отделы или хотя бы отдельные специалисты, занимающиеся

данными вопросами. Вместе с тем необходимо признать существенным тот факт, что

промышленные предприятия функционируют в открытой системе и хотят они того или

нет, вступают в кредитные, инвестиционные, валютные и другие финансовые

отношения. Нестабильность внешней среды предпринимательства, законодательства и

внутренних условий функционирования приводят нас к необходимости более глубокой

разработки вопросов оценки и управления финансовыми рисками именно промышленных

предприятий.

Данная статья построена на основе предыдущих исследований. Автором была

проведена оценка финансовых рисков предприятий различных отраслей

промышленности. Для оценки финансовых рисков использовались статистический

метод (оценка величины коэффициента вариации) и метод оценки рисков, называемый

в литературе VAR (Value-at-Risk). Промежуточным результатом исследований можно

назвать доказательство наличия финансовых рисков, влияющих на экономические

результаты деятельности промышленных предприятий. В частности, из последних

работ

– доказано наличие валютных, кредитных и инвестиционных рисков

крупного агропромышленного холдинга «Мираторг». Расчеты проводились

самостоятельно на основе отчетности холдинга. Следует отметить, что наличие

большого количества различных рисков ещё не говорит о кризисных явлениях в

деятельности предприятия. Но необходимость обратить особое внимание на данный

аспект прослеживается явная.

Таким образом, можно сформулировать базовые принципы построения системы

управления финансовыми рисками промышленного предприятия:

- простота построения;

- «встраиваемость» в уже существующую систему управления;

- своевременность воздействия (соответствие временному интервалу);

- универсальность;

- адаптированность к изменчивым условиям (манёвренность)7.

Принцип простоты построения, на наш взгляд, должен стать одним из

ключевых для данной системы. Действительно руководство предприятия реального

сектора экономики не будет склонно к формированию излишне сложных структур

менеджмента. Сложная многоуровневая система не способна быстро подстроиться к

изменчивой ситуации в экономике, затраты связанные с формированием будут

значительны, что может привести к снижению рентабельности такого нововведения.

Для реализации этого принципа необходимо оценить круг финансовых рисков,

которым на протяжении значительного времени подвергается данное предприятие.

Затем, исходя из этой оценки, подбирается персонал, в количестве минимально

необходимом для систематического мониторинга рисков, с полномочиями принятия

промежуточных решений по снижению (избежанию) данных рисков. При этом методы

оценки должны быть достаточно просты и понятны для всего персонала системы

менеджмента, включая высшее руководство, а применяемые методы снижения

соответствовать рисковой ситуации.

С данным принципом отчасти связан и принцип «встраиваемости». Если на

предприятии уже реализована система финансового менеджмента, возможно, будет

достаточным дополнительная теоретическая и практическая подготовка

управленческих кадров по программам риск-менеджмента и антикризисного

управления. Довольно часто приходится сталкиваться с ситуацией, когда на

предприятии достаточно эффективно реализована система управления финансовыми

ресурсами, но рискам, в том числе и финансовым внимания не уделяется. Возможна

и ситуация когда решения принимаемые системой риск-менеджмента предприятия не

вполне понятны другим специалистам экономических служб предприятия, что

вызывает неправильную последовательность действий, неверные шаги в реализации,

и как следствие негативный результат 8 . Таким образом, при построении системы

управления финансовыми рисками необходимо добиться оптимального взаимодействия

между всеми элементами менеджмента компании. Все подразделения и отделы должны

функционировать в единой системе показателей, а принимаемые управленческие

решения носить однозначный характер, исключающий вариативность толкования при

исполнении.

Часто мы сталкиваемся с такой проблемой, что руководство обращает

внимание на рисковую ситуацию, только после свершившегося события. Следовательно,

предпринимаемые меры направлены не на предупреждение, а на устранение

последствий финансовых рисков. Избежать такой ситуации можно реализовав принцип

своевременности. Для этого необходимо построить четко отлаженную структуру,

осуществляющую постоянный мониторинг всех финансовых показателей деятельности

предприятия и своевременную передачу информации в отделы (подразделения)

принимающие решения. При этом необходимо помнить, что наша цель построить

одновременно эффективную и не затратную систему риск- менеджмента.

Для достижения такой, на первый взгляд противоречивой цели может быть

полезна реализация принципа «универсальности». Здесь речь идет о максимально

эффективном использовании уже имеющихся у предприятия трудовых ресурсов.

Действительно, на любом крупном предприятии, в холдинге или концерне уже

функционирует система финансового менеджмента, подкрепленная отделами

логистики, бухгалтерского учета, планирования, складского учета и т.д. Мы

считаем возможной ситуацию, когда для формирования системы риск-менеджмента не

потребуется привлекать большое количество дополнительных специалистов. При

грамотном подходе, после соответствующего обучения и стажировки, некоторые

экономисты предприятия могут быть задействованы в процессах диагностики рисков,

а отдельные специалисты и в процессах принятий управленческих решений.

Адаптированность к изменчивым условиям (манёвренность) системы так же

является одним из важнейших принципов построения. Особенно актуальна реализация

данного принципа в постоянно меняющихся экономических условиях и изменчивом

нормативно-правовом поле. Например, с переходом на международные стандарты

финансовой отчетности (МСФО) ряд показателей финансовой эффективности

функционирования претерпит значительные изменения. Отметим, что российские

правила учета в большей степени, чем МСФО, ориентированы на юридическую форму,

технические процедуры учета и строгие требования к документации и в меньшей

степени - на экономическое содержание операций. Так, по российским стандартам

бухгалтерского учета не осуществляется дисконтирование финансовой составляющей

сделок, что приводит к искажению информации при оценке финансовых рисков.

Реализация всех принципов в совокупности позволит построить такую систему

управления финансовыми рисками предприятия, которая будет увеличивать

рентабельность производства. Таким образом, мы можем построить эффективную

систему управления рисками. Эффективная система - такая система затраты на

построение о функционирование которой будут значительно ниже предполагаемого

положительного финансового эффекта. Далее, это такая система, которая может

быть встроена в уже существующую систему финансового менеджмента, будет

базироваться на единых показателях, и сможет использовать уже существующие

трудовые ресурсы. Кроме того эта система должна своевременно реагировать на

рисковую ситуацию и изменяться в соответствии с динамикой экономических

процессов и преобразованиями в нормативно-правовом поле.

Построение эффективной системы риск-менеджмента на предприятии,

разумеется, повлечет за собой определенные затраты. Однако эффект от ее

внедрения будет значительно превышать расходы. Кроме прямого экономического

эффекта от внедрения такой системы предприятие может получить и дополнительные

плюсы. Например, документально оформленный отчет о финансовых рисках может

ускорить процесс получения кредитов в коммерческом банке. Наличие такой

системы, при условии прозрачности ее функционирования, увеличит степень доверия

акционеров и контрагентов компании. Учитывая заинтересованность государства в

стабильном развитии экономики, наличие такой системы может стать одним из

факторов оказания государственной поддержки, определенных льгот и преференций.

В заключение отметим, что решение о наличии или отсутствии обособленной

системы риск-менеджмента на предприятии, несомненно, принимается руководством

компании. Однако реальность современного бизнеса не позволяет игнорировать

финансовые риски предприятий реального сектора экономики. Вполне возможно, что

система риск- менеджмента на предприятиях будет реализована повсеместно в

ближайшие годы, что будет продиктовано уже не желанием руководства компаний, а

острой экономической необходимостью.

Вышеизложенное позволяет сделать ряд следующих важных выводов.

1. На современном этапе управление рисками предпринимательских субъектов

становиться все более важным вопросом управления. Что увеличивает

ответственность бизнеса за процесс выявления и своевременной обработкой рисков

на всех уровнях управления. Соблюдая корпоративные правила управления рисками,

предприятие позволит себе не только увеличить доходы, но и получит

дополнительную возможность расширения предпринимательской деятельности, а также

это позволит находить новых партнеров и выйти на международный уровень.

2. Возникшая повсеместно во всем мире у предпринимательских субъектов

необходимость правильного и рационального управления рисками привело к созданию

стандартов и методологий. В данных стандартах прописывается и характеризуется

необходимость процедур стандартизации, систематизации и обработки рисков на

всех уровнях предпринимательской деятельности, а так же описываются необходимые

меры, чтоб один, несколько или совокупность рисков не стали губительными для

предпринимательского субъекта9.

На практике же, лишь последствия финансовых кризисов последних

десятилетий побудили коммерческие банки и другие финансово-кредитные институты

с особым вниманием отнестись к оценке и снижению финансовых рисков. Таким

образом, в современной экономике не представляется возможным существование

компании успешно функционирующей на финансовом рынке и не имеющей в своем

коллективе специалистов по финансовым рискам.

1.2 Методы оценки риска

Оценка уровня риска является одним из важнейших этапов риск -

менеджмента, так как для управления риском его необходимо прежде всего

проанализировать и оценить. В экономической литературе существует множество

определения этого понятия, однако в общем случае под оценкой риска понимается

систематический процесс выявления факторов и видов риска и их количественная

оценка, то есть методология анализа рисков сочетает взаимодополняющие

количественный и качественный подходы.

Источниками информации, предназначенной для анализа риска являются:

- бухгалтерская отчетность предприятия;

- организационная структура и штатное расписание предприятия;

- карты технологических потоков (технико-производственные риски);

- договоры и контракты (деловые и юридические риски);

- себестоимость производства продукции;

- финансово-производственные планы предприятия.

Выделяются два этапа оценки риска: качественный и количественный.

Задачей качественного анализа риска является выявление источников и

причин риска, этапов и работ, при выполнении которых возникает риск, то есть:

- определение потенциальных зон риска;

- выявление рисков, сопутствующих деятельности предприятия;

прогнозирование практических выгод и возможных негативных

последствий проявления выявленных рисков.

Основная цель данного этапа оценки - выявить основные виды рисков,

влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода

заключается в том, что уже на начальном этапе анализа руководитель предприятия

может наглядно оценить степень рискованности по количественному составу рисков

и уже на этом этапе отказаться от претворения в жизнь определенного решения.

Итоговые результаты качественного анализа риска, в свою очередь, служат

исходной информацией для проведения количественного анализа, то есть

оцениваются только те риски, которые присутствуют при осуществлении конкретной

операции алгоритма принятия решения.

На этапе количественного анализа риска вычисляются числовые значения

величин отдельных рисков и риска объекта в целом. Также выявляется возможный

ущерб и дается стоимостная оценка от проявления риска и, наконец, завершающей

стадией количественной оценки является выработка системы антирисковых мероприятий

и расчет их стоимостного эквивалента.

Количественный анализ можно формализовать, для чего используется

инструментарий теории вероятностей, математической статистики, теории

исследования операций. Наиболее распространенными методами количественного анализа

риска являются статистические, аналитические, метод экспертных оценок, метод

аналогов.

Статистические методы.

Суть статистических методов оценки риска заключается в определении

вероятности возникновения потерь на основе статистических данных предшествующего

периода и установлении области (зоны) риска, коэффициента риска и т.д.

Достоинствами статистических методов является возможность анализировать и

оценивать различные варианты развития событий и учитывать разные факторы рисков

в рамках одного подхода. Основным недостатком этих методов считается

необходимость использования в них вероятностных характеристик. Возможно

применение следующих статистических методов: оценка вероятности исполнения,

анализ вероятного распределения потока платежей, деревья решений, имитационное

моделирование рисков, а также технология «Risk Metrics».

Метод оценки вероятности исполнения позволяет дать упрощенную

статистическую оценку вероятности исполнения какого - либо решения путем

расчета доли выполненных и невыполненных решений в общей сумме принятых

решений.

Метод анализа вероятностных распределений потоков платежей позволяет при

известном распределении вероятностей для каждого элемента потока платежей

оценить возможные отклонения стоимостей потоков платежей от ожидаемых. Поток с

наименьшей вариацией считается менее рисковым. Деревья решений обычно

используются для анализа рисков событий, имеющих обозримое или разумное число

вариантов развития. Они особо полезны в ситуациях, когда решения, принимаемые в

момент времени t = n, сильно зависят от решений, принятых ранее, и в свою

очередь определяют сценарии дальнейшего развития событий. Имитационное

моделирование является одним из мощнейших методов анализа экономической

системы; в общем случае под ним понимается процесс проведения на ЭВМ

экспериментов с математическими моделями сложных систем реального мира.

Имитационное моделирование используется в тех случаях, когда проведение

реальных экспериментов, например, с экономическими системами, неразумно,

требует значительных затрат и/или не осуществимо на практике. Кроме того, часто

практически невыполним или требует значительных затрат сбор необходимой

информации для принятия решений, в подобных случаях отсутствующие фактические

данные заменяются величинами, полученными в процессе имитационного эксперимента

(т.е. генерированными компьютером).

Технология «Risk Metrics» разработана компанией «J.P. Morgan» для оценки

риска рынка ценных бумаг. Методика подразумевает определение степени влияния

риска на событие через вычисление «меры риска», то есть максимально возможного

потенциального изменения цены портфеля, состоящего из различного набора

финансовых инструментов, с заданной вероятностью и за заданный промежуток

времени.

Аналитические методы.

Позволяют определить вероятность возникновения потерь на основе

математических моделей и используются в основном для анализа риска

инвестиционных проектов. Возможно использование таких методов, как анализ

чувствительности, метод корректировки нормы дисконта с учетом риска, метод

эквивалентов, метод сценариев.

Анализ чувствительности сводится к исследованию зависимости некоторого

результирующего показателя от вариации значений показателей, участвующих в его

определении. Другими словами, этот метод позволяет получить ответы на вопросы

вида: что будет с результирующей величиной, если изменится значение некоторой

исходной величины?11

Метод корректировки нормы дисконта с учетом риска является наиболее

простым и вследствие этого наиболее применяемым на практике. Основная его идея

заключается в корректировке некоторой базовой нормы дисконта, которая считается

безрисковой или минимально приемлемой. Корректировка осуществляется путем

прибавления величины требуемой премии за риск.

С помощью метода достоверных эквивалентов осуществляется корректировка

ожидаемых значений потока платежей путем введения специальных понижающих

коэффициентов (а) с целью приведения ожидаемых поступлений к величинам

платежей, получение которых практически не вызывает сомнений и значения которых

могут быть достоверно определены.

Метод сценариев позволяет совместить исследование чувствительности

результирующего показателя с анализом вероятностных оценок его отклонений. С

помощью этого метода можно получить достаточно наглядную картину для различных

вариантов событий. Он представляет собой развитие методики анализа

чувствительности, так как включает одновременное изменение нескольких факторов.

Метод экспертных оценок.

Представляет собой комплекс логических и математико - статистических

методов и процедур по обработке результатов опроса группы экспертов, причем

результаты опроса являются единственным источником информации. В этом случае

возникает возможность использования интуиции, жизненного и профессионального

опыта участников опроса. Метод используется тогда, когда недостаток или полное

отсутствие информации не позволяет использовать другие возможности. Метод

базируется на проведении опроса нескольких независимых экспертов, например, с

целью оценки уровня риска или определения влияния различных факторов на уровень

риска. Затем полученная информация анализируется и используется для достижения

поставленной цели. Основным ограничением в его использовании является сложность

в подборе необходимой группы экспертов.

Метод аналогов используется в том случае, когда применение иных методов

по каким - либо причинам неприемлемо. Метод использует базу данных аналогичных

объектов для выявления общих зависимостей и переноса их на исследуемый объект.

1.3 Особенности управления финансовыми рисками на

предприятии. Понятие риск-менеджмента

Управление риском - это процесс разработки и внедрения защитных

мероприятий, с целью минимизации любых случайно возникающих потерь предприятия.

Практически все компании занимаются анализом рисков и их управлением.

Однако стоит отметить, что одни предприятия реагируют на риски после наступления

неблагоприятных событий, что в значительной мере повышает финансовые убытки.

Другие же организации занимаются управлением рисками планомерно и

систематически.

Именно второй подход к управлению рисками позволяет повысить

эффективность деятельности предприятия и снизить различного рода потери. В

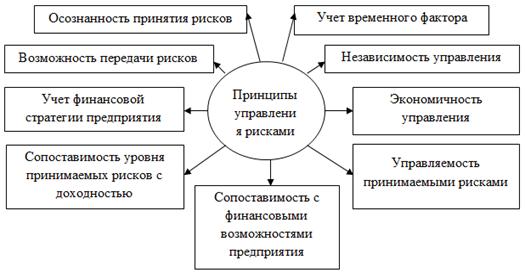

основе управления рисками лежит ряд принципов, позволяющих сделать данный

процесс более систематизированным и качественным (рис.2).

Рисунок 1.2. Основные принципы управления рисками на предприятии

Основной целью процесса управления рисками считается поддержание

действенного функционирования компании в условиях риска и неопределенности. Это

значит, что даже в случае возникновения финансового ущерба реализация мер по

управлению риском должна дать компании возможность продолжения операций, их

стабильности и устойчивости соответствующих денежных потоков, поддержания

прибыльности и роста фирмы, а также достижения других целей.

Следовательно, программа управления рисками, будучи интегрированной в

единую систему принятия управленческих решений, носит служебный, подчиненный

характер по отношению к основной деятельности компании.

Для того чтобы управление рисками давало положительный результат и

способствовало достижению целей компании, нужно безошибочно выбрать оптимальный

способ управления, который находится в зависимости от конкретной ситуации, в

которой действует организация (рис.2).

Рисунок 1.3. Методы управления рисками

Любая предпринимательская деятельность связана с неопределенностью.

Причем рыночные операции с повышенным риском приносят наибольшую прибыль. Риск

всегда сопряжен с элементом непредсказуемости, что отражается на деятельности

любого предприятия, следовательно, риск нужно рассчитать до максимально

допустимого предела. В России с развитием рыночных отношений важную роль стала

играть конкуренция. И для успешной деятельности предприятия необходимо внедрять

новые технические и технологические решения, связанные непосредственно с

риском. Таким образом, для успешного и устойчивого развития предприятию

требуется иметь систему управления финансовыми рисками в своей системе

управления.

Согласно большинству определений риск понимается как возможность ущерба

или наступление неблагоприятного исхода в результате действия внешних факторов

в связи с осуществлением принятого решения. Но риск может означать и

вероятность наступления выигрыша, достижения большего результата.

Управление рисками организации - процесс, который осуществляется советом

директоров, менеджерами и другими сотрудниками, начинающийся при разработке

стратегии и затрагивающий всю деятельность организации. Для достижения роста

стоимости руководство определяет стратегию и цель так, чтобы обеспечить

оптимальное соотношение между прибыльностью и рисками предприятия.

Методология построения моделей для оценки рисков очень разнообразна:

существует большое разнообразие экспертно-аналитических,

вероятностно-статистических, финансово-математических моделей. Основная

проблема таких моделей состоит в том, что они являются статичными. Динамические

модели для научно-производственных предприятий носит прогнозный характер, и

прогноз проводят для нескольких сценариев для создания экономически

обоснованного рискованного выбора. В основе любого прогноза лежат статические

данные. Система измеримых параметров задает объект исследования, по достоверным

данным строится и анализируется динамика наблюдаемых параметров, а внешняя

среда, действующая на предприятие, задается факторными переменными. В итоге

построена экономико-математическая модель, по которой с некоторой вероятностью

можно получить прогноз состояния исследуемого объекта.

Научно-производственным предприятиям требуется прогнозировать состояние

рыночной среды для поддержания своей конкурентоспособности, и процесс принятия

решения уже происходит «в условиях определенности».

Принятие решения для научно-производственных предприятий - это принятие

некой модели экономического поведения на некоторый период. И пока последствия

принятия данного решения фактически не подтверждены, возникает риск

значительного отклонения от ожидаемых результатов экономической деятельности.

Данный риск становится внутренним риском, и, следовательно, качество исполнения

принятой модели зависит от внутренних производственных процессов.

Управление финансовыми рисками состоит из следующих этапов:

1. Определение уровня риска в соответствии со стратегией развития. На

этапе выбора стратегической альтернативы при постановке цели руководство

оценивает риск, на который может пойти предприятие.

2. Совершенствование процесса принятия решений по реагированию на

возникающие риски. На данном этапе выбирается способ реагирования на риск -

сокращение риска, уклонение от риска, принятие риска или перераспределение

риска.

3. Сокращение числа непредвиденных событий и убытков в хозяйственной

деятельности. Предприятие выявляет потенциальные события и устанавливает

соответствующие меры по их сокращению.

4. Определение и управление всей совокупностью рисков. Процесс

управления рисками дает предприятию возможность более эффективно реагировать на

различные воздействия рисков.

5. Использование благоприятных возможностей. Если руководство примет

во внимание и вероятностные риски, то оно будет способно выявить все события,

которые представляют собой потенциальные возможности, и будет их использовать.

6. Рациональное использование капитала. Руководство, имея более полную

информацию о рисках, может более эффективно оценивать общие потребности в

капитале и оптимально распределять и использовать его.

Область управления рисками - одна из самых важных областей управления

предприятием, потому что риск является неизбежным фактором предпринимательской

деятельности, следовательно, роль управления рисками в управлении

увеличивается. Умение управлять рисками позволяет предприятию вести непрерывный

бизнес и реагировать на появление новых видов риска.

Процесс управления рисками охватывает всю деятельность предприятия, и в

зависимости от цели деятельности предприятия выделяют следующие виды рисков:

стратегические, операционные, в области подготовки отчетности и соблюдения

законодательства.

Таким образом, вопрос управления рисками предприятия занимает важное

место в современном мире. Грамотная политика управления рисками увеличивает

доходы предприятия, расширяет возможности предпринимательской деятельности и

способствует выходу на международный уровень.

На наш взгляд, управление рисками - это неотъемлемая часть эффективного

управления организацией. В современных условиях деятельность предприятия

регулярно подвергается множеству угроз различного характера. Только

систематическое управление рисками может обезопасить компанию и снизить ее

возможные потери. Именно поэтому, процесс управления рисками в организации

должен быть включен в число ее приоритетных направлений работы.

2. Оценка

и диагностика финансовых рисков ООО «Соланж»

2.1 Общая

характеристика деятельности предприятия

Магазин «Лео» организован в сентябре 2010 года в составе компании

«Соланж».

Основным направлением деятельности нашей компании является комплексная поставка

строительных материалов на объекты строительства, в торговые организации и

частным клиентам. Комплексный подход в поставке материалов позволяет нашим

клиентам добиться за короткие сроки желаемого результата и высокого качества в

выполнении работ.

Сотрудники компании «Лео» постоянно совершенствуют свои профессиональные

навыки и компетенции, тем самым мы помогаем нашим заказчикам и клиентам

применять современные строительные материалы и технологии при возведении здании

и сооружений, а также при ремонте строительных объектов.

Общество считается созданным как юридическое лицо с момента его

государственной регистрации.

Общество имеет в собственности обособленное имущество, учитываемое на его

самостоятельном балансе, может от своего имени приобретать и осуществлять

имущественные и личные неимущественные права, нести обязанности, быть истцом и

ответчиком в суде.

Целью деятельности Общества является извлечение прибыли.

Общество может иметь гражданские права и нести гражданские обязанности,

необходимые для осуществления любых видов деятельности, не запрещенных

федеральными законами, в том числе:

1. техническое, гарантийное, постгарантийное обслуживание бытовой

и офисной техники бытового и профессионального назначения

2. купля-продажа всех видов движимого и недвижимого имущества,

товаров, механизмов и промышленного оборудования, сырья и полуфабрикатов,

запчастей и деталей, проведение всех видов торговых сделок и иных законных

операций с имуществом, включая недвижимое;

. осуществление экспортных, импортных, лизинговых и

товарообменных сделок, а также других форм и видов внешнеэкономической

деятельности;

. перевозка грузов автомобильным транспортом, экспедиторские

услуги, погрузочно-разгрузочные, такелажные работы, услуги по хранению грузов;

. оказание посреднических, дилерских, рекламных,

консультационных, маркетинговых, и прочих услуг организациям и гражданам

Российской Федерации;

. осуществление сбора и распространения коммерческой и

экономической информации;

. осуществление строительных, ремонтных, пуско-наладочных,

монтажных и иных производственно-конструкторских работ;

. производство строительных материалов;

. дизайнерские, полиграфические, реставрационные и прочие

оформительские работы и услуги;

. инвестиционная деятельность в производственной и социальной

сфере внутри страны и за рубежом, лизинг оборудования.

Отдельными видами деятельности общество может заниматься только на

основании специального разрешения (лицензии).

Общество вправе в установленном порядке открывать банковские счета на

территории Российской Федерации и за ее пределами.

Уставный капитал общества составляется из номинальной стоимости долей его

участников и определяет минимальный размер его имущества, гарантирующего

интересы его кредиторов. Действительная стоимость доли участника общества

соответствует части стоимости чистых активов общества, пропорциональной размеру

его доли. Максимальный размер доли участника общества не ограничен. Общество

вправе ежеквартально, раз в полгода или раз в год принимать решение о

распределении своей чистой прибыли между участниками общества.

2.2 Анализ его финансового состояния

Анализ изменения в активе баланса за 2014 год представлен в таблице 4.

Таблица 4. Горизонтальный анализ актива баланса за 2014г.

|

Показатель

|

На 31.12.2013., тыс. руб.

|

На 31.12.2014, тыс. руб.

|

Абсолютное отклонение, тыс.

руб.

|

Темп роста, %

|

|

I. Внеоборотные активы

|

|

|

|

|

|

Нематериальные активы

|

35760

|

44790

|

9030

|

125,3

|

|

Основные средства

|

965650

|

1118070

|

152420

|

115,8

|

|

Доходные вложения в

материальные ценности

|

324440

|

345070

|

20630

|

106,4

|

|

Финансовые вложения

|

1070

|

1080

|

10

|

100,9

|

|

Итого по разделу I

|

1326920

|

1509010

|

182090

|

113,7

|

|

II. Оборотные активы

|

|

|

|

|

|

Запасы

|

541350

|

1219940

|

678590

|

225,4

|

|

НДС по приобретенным

ценностям

|

50340

|

66830

|

16490

|

132,8

|

|

Дебиторская задолженность

|

318410

|

468470

|

150060

|

147,1

|

|

Денежные средства

|

1270

|

13190

|

11920

|

1038,6

|

|

Прочие оборотные средства

|

10

|

1630

|

1620

|

16300,0

|

|

Итого по разделу II

|

957870

|

1805990

|

848120

|

188,5

|

|

Баланс по активу

|

2284790

|

3315000

|

1030210

|

145,1

|

Активы предприятия увеличились в 1,45 раза или на 1,03 млрд. руб.

Значительное изменение отмечено по статье «Запасы» - на 679 млн. руб. или в

2,25 раза. Соответственно выросла сумма НДС по приобретенным ценностям: в 1,3

раза или на 16,5 млн. руб.

Сумма нематериальных активов возросла на 9 млн. руб. или в 1,25 раза.

Дебиторская задолженность увеличилась на 150 млн. руб. или в 1,5 раза. Основные

средства увеличились на 152,4 млн. руб. или в 1,16 раза.

Денежные средства выросли на 11,9 млн. руб. или в 10,4 раза.

Анализ изменения в активе баланса - горизонтальный анализ бухгалтерского

баланса за 2015 г. (таблица 5).

Таблица 5. Горизонтальный анализ актива баланса за 2015г.

|

Показатель

|

На 31.12.2014., тыс. руб.

|

На 31.12.2015., тыс. руб.

|

Абсолютное отклонение, тыс.

руб.

|

Темп роста, %

|

|

I. Внеоборотные активы

|

|

|

|

|

|

Нематериальные активы

|

44790

|

0

|

-44790

|

0,0

|

|

Основные средства

|

1118070

|

4572500

|

3454430

|

409,0

|

|

Доходные вложения в

материальные ценности

|

345070

|

356510

|

11440

|

103,3

|

|

Финансовые вложения

|

1080

|

1030

|

-50

|

95,4

|

|

Итого по разделу I

|

1509010

|

4930040

|

3421030

|

326,7

|

|

II. Оборотные активы

|

|

|

|

|

|

Запасы

|

1219940

|

1493170

|

273230

|

122,4

|

|

НДС по приобретенным

ценностям

|

66830

|

108520

|

41690

|

162,4

|

|

Дебиторская задолженность

|

468470

|

530440

|

61970

|

113,2

|

|

Финансовые вложения (за

исключением денежных эквивалентов)

|

0

|

374290

|

374290

|

-

|

|

Денежные средства

|

13190

|

18240

|

5050

|

138,3

|

|

Прочие оборотные средства

|

1630

|

1690

|

60

|

103,7

|

|

Итого по разделу II

|

1805990

|

2546090

|

740100

|

141,0

|

|

Баланс по активу

|

3315000

|

7476130

|

4161130

|

225,5

|

Основные средства на начало отчетного периода составили 1,1 млрд. рублей,

на конец отчетного периода этот показатель увеличился в 4,1 раза и составил 4,6

млрд. рублей, что обусловлено покупкой нового оборудования.

Произошло снижение нематериальных активов в связи с их продажей на 44,8

млн. руб.

НДС по приобретенным ценностям вырос в 1,6 раза или на 41,7 млн. руб.

Дебиторская задолженность увеличилась на 62 млн. руб. или на 13,2%.

Денежные средства возросли на 5,05 млн. руб. или в 1,4 раза.

Отмечено размещение средств в финансовые вложения (за исключением денежных

эквивалентов) на сумму 374,3 млн. руб.

Вертикальный (структурный) анализ - определение структуры итоговых

финансовых показателей с выявлением влияния каждой позиции отчетности на

результат в целом (таблица 6).

Таблица 6. Вертикальный анализ актива баланса за 2013-2015гг.

|

Наименование

|

Состав активов, тыс. руб.

|

Структура активов, %

|

|

На 31.12.11.

|

На 31.12.12.

|

На 31.12.13

|

На 31.12.11

|

На 31.12.12

|

На 31.12.13

|

|

I. Внеоборотные активы

|

|

|

|

|

|

|

|

Нематериальные активы

|

35760

|

44790

|

0

|

1,6%

|

1,4%

|

0%

|

|

Основные средства

|

965650

|

1118070

|

4572500

|

42%

|

334%

|

61%

|

|

Доходные вложения в

материальные ценности

|

324440

|

345070

|

356510

|

14,2%

|

10,4%

|

4,8%

|

|

Финансовые вложения

|

1070

|

1080

|

1030

|

0%

|

0%

|

0%

|

|

Итого по разделу I

|

1326920

|

1509010

|

4930040

|

58,1%

|

45,5%

|

65,9%

|

|

II. Оборотные активы

|

|

|

|

|

|

|

|

Запасы

|

541350

|

1219940

|

1493170

|

23,7%

|

36,8%

|

20,0%

|

|

НДС по приобретенным

ценностям

|

50340

|

66830

|

108520

|

2,2%

|

2,0%

|

1,5%

|

|

Дебиторская задолженность

|

364900

|

504400

|

550180

|

15,9%

|

15,2%

|

7,4%

|

|

Финансовые вложения (за

исключением денежных эквивалентов)

|

|

|

374290

|

0,0%

|

0,0%

|

5,0%

|

|

Денежные средства

|

1270

|

13190

|

18240

|

0,1%

|

0,4%

|

0,2%

|

|

Прочие оборотные средства

|

10

|

1630

|

1690

|

0,00%

|

0,05%

|

0,02%

|

|

Итого по разделу II

|

957,870

|

1,805,990

|

2,546,090

|

41,9%

|

54,5%

|

34,1%

|

|

Баланс по активу

|

2,284,790

|

3,315,000

|

7,476,130

|

100%

|

100%

|

100%

|

В структуре активов произошли следующие изменения: сократилась доля

оборотных активов при увеличении доли внеоборотных активов, что вызвано

приобретением оборудования.

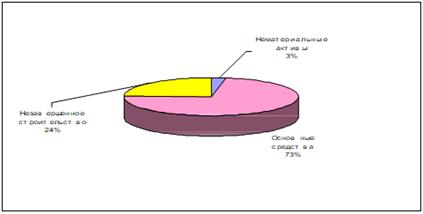

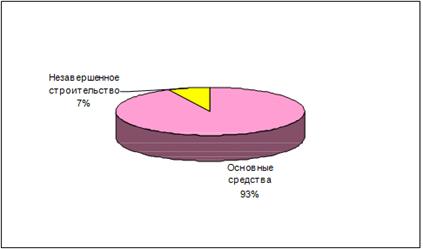

Рисунок 6. Структура внеоборотных активов на 31.12.13г.

О принадлежности предприятия к фондоемкой отрасли свидетельствует тот

факт, что на 31.12.13 года основные средства составляли 73% всех внеоборотных

активов.

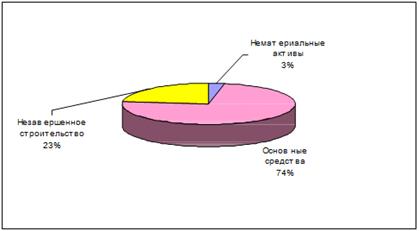

Рисунок 7. Структура внеоборотных активов на 31.12.14г.

К началу 2015 года структура внеоборотных активов не изменилась: основные

средства составляли 74% всех внеоборотных активов, доходные вложения в

материальные ценности - 23%, нематериальные активы - 3%.

Рисунок 8. Структура внеоборотных активов на 31.12.14г.

В 2015 году предприятие «нарастило» основные средства: их доля составила

93% всех внеоборотных активов, доходные вложения в материальные ценности - 7%,

нематериальные активы отсутствовали.

Структура оборотных активов претерпела следующие изменения: возросла доля

абсолютно ликвидных активов - денежных средств и краткосрочных финансовых

вложений на фоне снижения дебиторской задолженности (рис. 10-12).

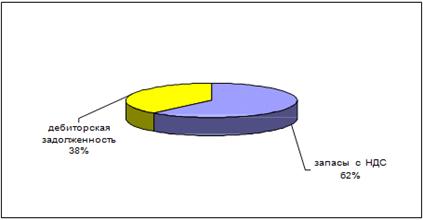

Рисунок 10. Структура оборотных активов на 31.12.13г.

На 31.12.13 года отмечено отвлечение средств в трудно реализуемые активы

запасы. Оборотные активы были представлены дебиторской задолженностью - 28% и

запасами (с НДС) - 62%.

Рисунок 11. Структура оборотных активов на 31.12.14г.

В течение 2014 года отмечено сохранение негативной тенденции: доля

дебиторской задолженности составила 28% на фоне роста удельного веса запасов до

71%.

Рисунок 12. Структура оборотных активов на 31.12.15г.

К 01.01.2016 года произошли положительные сдвиги в структуре оборотных

активов: на продолжающемся фоне снижения дебиторской задолженности - до 22%

произошло и сокращение доли запасов до 63%, что обусловлено вложением средств в

краткосрочные финансовые активы.

Далее перейдем к более детальному анализу данных изменений. Анализ

изменения в пассиве баланса представлен в таблице 7.

Таблица 7. Горизонтальный анализ пассива баланса за 2014 г.

|

Показатель

|

На 31.12.2013., тыс. руб.

|

На 31.12.2014., тыс. руб.

|

Абсолютное отклонение, тыс.

руб.

|

Темп роста, %

|

|

III. Капитал и резервы

|

|

|

|

|

|

Уставный капитал

|

472380

|

472380

|

0

|

100,0

|

|

Добавочный капитал

|

558620

|

759750

|

201430

|

136,0

|

|

Резервный капитал

|

467310

|

567060

|

99750

|

131,3

|

|

Нераспределенная прибыль

|

7420

|

358860

|

351440

|

4836,4

|

|

Итого по разделу III

|

1505730

|

2158050

|

652320

|

143,3

|

|

V. Краткосрочные пассивы

|

|

|

|

|

|

Займы и кредиты

|

78790

|

320590

|

241800

|

406,9

|

|

Кредиторская задолженность

|

699660

|

835510

|

135850

|

119,4

|

|

Прочие обязательства

краткосрочного свойства

|

610

|

850

|

240

|

139,3

|

|

Итого по разделу V

|

779060

|

1156950

|

377890

|

148,5

|

|

Баланс по пассиву

|

2284790

|

3315000

|

1030210

|

145,1

|

Анализ изменения в пассиве баланса.

Уставный капитал на начало и конец отчетного периода не изменился и

составил 472,4 млн. рублей, так как состав учредителей не поменялся.

Добавочный капитал вырос на 201,1 млн. руб., что обусловлено его

увеличением на общем собрании участников.

Резервный капитал вырос на 100 млн. руб.

Нераспределенная прибыль увеличилась с 7 млн. руб. до 358,9 млн. руб.

Увеличение нераспределенной прибыли один из показателей того, что предприятие

растет.

Кредиторская задолженность увеличилась на 135,85 млн. руб. или на 19,4%.

Кроме того, отмечен рост заемных средств: кредиты выросли на 241,8 млн.

руб.

Анализ изменения в пассиве баланса представлен в таблице 8.

Уставный капитал на начало отчетного периода и на конец отчетного периода

не изменился и составил 472,4 млрд. руб.

Таблица 8. Горизонтальный анализ пассива баланса за 2015г.

|

Показатель

|

На 31.12.2014., тыс. руб.

|

На 31.12.2015., тыс. руб.

|

Абсолютное отклонение, тыс.

руб.

|

Темп роста, %

|

|

III. Капитал и резервы

|

|

|

|

|

|

Уставный капитал

|

472380

|

472380

|

0

|

100,0

|

|

Добавочный капитал

|

759750

|

4672120

|

3912370

|

615,0

|

|

Резервный капитал

|

567060

|

70860

|

18210

|

134,6

|

|

Нераспределенная прибыль

|

358860

|

896900

|

538040

|

250

|

|

Итого по разделу III

|

2158050

|

6112260

|

3954210

|

283,2

|

|

V. Краткосрочные пассивы

|

|

|

|

|

|

Займы и кредиты

|

320590

|

686590

|

366000

|

214,2

|

|

Кредиторская задолженность

|

835510

|

676480

|

-159030

|

81,0

|

|

Прочие обязательства

краткосрочного свойства

|

850

|

800

|

-50

|

94,1

|

|

Итого по разделу V

|

1156950

|

1363870

|

206920

|

117,9

|

|

Баланс по пассиву

|

3315000

|

7476130

|

4161130

|

225,5

|

Резервный капитал вырос на 18,2 млрд. руб.

Добавочный капитал увеличился на 3,9 млрд. руб. или в 6,2 раза.

Кредиторская задолженность сократилась на 19% и составила 676,5 млн.

Краткосрочные кредиты и займы возросли на 366 млн. руб. Вертикальный

анализ бухгалтерского баланса за 2014-2015гг. представлен в таблице 9.

финансовый риск менеджмент кризис

Таблица 9. Вертикальный анализ пассива баланса за 2013-2015гг.

|

Наименование

|

На 31.12.13г.

|

На 31.12.14г.

|

На 31.12.15г.

|

|

состав, тыс. руб.

|

структура, %

|

состав, тыс. руб.

|

структура, %

|

состав, тыс. руб.

|

структура, %

|

|

III. Капитал и резервы

|

|

|

|

|

|

|

|

Уставный капитал

|

472380

|

20,7%

|

472380

|

14,2%

|

472380

|

6,3%

|

|

Добавочный капитал

|

558620

|

24,4%

|

759750

|

22,9%

|

4672120

|

62,5%

|

|

Резервный капитал

|

467310

|

20,4%

|

567060

|

17,2%

|

70860

|

0,9%

|

|

Нераспределенная прибыль

прошлых лет

|

7420

|

0,3%

|

358860

|

10,8%

|

896900

|

12%

|

|

Итого по разделу III

|

1505730

|

65,9%

|

2158050

|

65,1%

|

6112260

|

81,8%

|

|

V. Краткосрочные пассивы

|

|

|

|

|

|

|

|

Займы и кредиты

|

78790

|

3,4%

|

320590

|

9,7%

|

686590

|

9,2%

|

|

Кредиторская задолженность

|

699660

|

30,6%

|

835510

|

25,2%

|

676480

|

9,0%

|

|

Прочие обязательства

краткосрочного свойства

|

610

|

0,0%

|

850

|

0,0%

|

800

|

0,0%

|

|

Итого по разделу V

|

779060

|

34,1%

|

1156950

|

34,9%

|

1363870

|

18,2%

|

|

Баланс по пассиву

|

2284790

|

100,0%

|

3315000

|

100,0%

|

7476130

|

100,0%

|

Структура пассивов также претерпела значительные изменения: удельный вес

собственного капитала вырос с 65,9% до 81,8% (рис. 10 - 12).

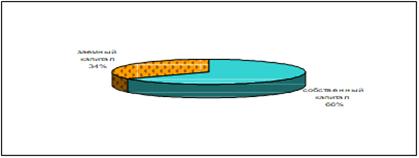

Рисунок 14. Структура пассивов за на 31.12.13г.

На 31.12.13 года структура пассивов была устойчивой: доля собственного

капитала предприятия составляла 66%, заемного - 34%.

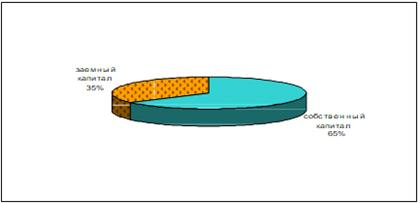

Рисунок 15. Структура пассивов на 31.12.14 г.

На 31.12.14 года структура пассивов не изменилась: доля собственного

капитала предприятия составляла 65%, заемного - 35%, что свидетельствует о

сохранении предприятием финансовой независимости от заемных средств.

Рисунок 16. Структура пассивов на 31.12.15г.

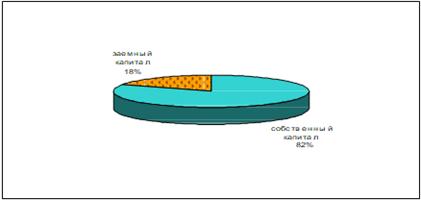

В 2015 году в структуре пассивов предприятия произошли существенные

изменения: доля собственного капитала возросла до 82%, что подтверждает

усиление финансовой устойчивости предприятия.

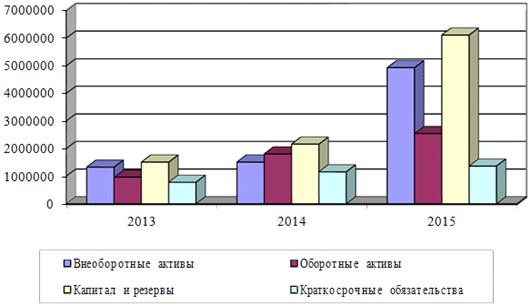

Сведем показатели активов и пассивов в график.

Рисунок 17. Динамика изменения активов и пассивов баланса ООО «Соланж»

Анализируя данные, представленные на рис. 3, можно сделать вывод о

постепенном увеличении суммы всех основных статей баланса, что может

свидетельствовать об увеличении масштабов деятельности анализируемого

предприятия.

Далее проведем анализ ликвидности баланса.

Коэффициенты ликвидности предприятия приведены в таблице 10.

Таблица 10. Анализ ликвидности показателей ООО «Соланж»

|

Название показателя

|

Формула расчета

|

Нормативное значение

|

Значение

|

|

|

|

2013 год

|

2014 год

|

2015 год

|

|

Коэффициент текущей

ликвидности (Кло)

|

А1+ А2+ А3) / (П1+ П2)

|

2,0

|

1,23

|

1,56

|

1,87

|

|

Коэффициент быстрой

ликвидности (Клп)

|

(А1 + А2) / (П1 + П2)

|

2,5

|

0,41

|

0,42

|

0,68

|

|

Коэффициент абсолютной

ликвидности (Кла)

|

А1 / (П1 + П2)

|

0,5

|