Инновационный проект совершенствования технологии теплоизоляции панелей покрытия блок-контейнеров

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКИЕ

АСПЕКТЫ ПРОЕКТА ПО ОСВОЕНИЮ ТЕХНОЛОГИЧЕСКОЙ ИННОВАЦИИ

.1 Содержание

понятийного аппарата

.2 Метод

операционного цикла, типы, критерии оценки

.3 Инновационные

проекты

. СИТУАЦИОННЫЙ

АНАЛИЗ ПРОИЗВОДСТВЕННО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ АО «СКДМ»

.1 Общая

характеристика предприятия

.2 География

поставок продукции

.3 Структура

затрат на АО «СКДМ»

.4 Параметры

и интегрированный комплекс критериев операционного цикла на АО «СКДМ»

.5 Технология

теплоизоляции панелей покрытия блок-контейнеров на АО «СКДМ»

. РАЗРАБОТКА

ТЕХНОЛОГИЧЕСКОЙ ИННОВАЦИИ НА ОСНОВЕ ЗАМЕНЫ УТЕПЛИТЕЛЯ В УСЛОВИЯХ АО «СКДМ»

.1 Анализ

рынка теплоизоляционных материалов и их потребителей

.2 Экономическая

составляющая предлагаемого решения

.3 Характеристики

теплоизоляционного материала Корунд

.4 Теплотехнический

расчет конструктивных элементов блока системы «контур»

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

В настоящее время на основе быстрого роста цен на

энергоносители особое значение приобретает вопрос об улучшении

энергоэффективности производственных и жилых зданий и сооружений.

Актуальность темы исследования выпускной квалификационной

работы связана с решением проблемы дифференциации требуемых потребительских

свойств продукции, связанных с параметрами теплозащиты блок-контейнеров с

учётом климатических условий территорий заказчиков.

Объектом исследования было выбрано предприятие, которое

специализируется на выпуске мобильных быстровозводимых зданий контейнерного

типа, акционерное общество Вологодский завод строительных конструкций и

дорожных машин.

Предметом исследования является технологическая инновация,

обеспечивающая конкурентные преимущества продукции, имеющей рыночную стоимость,

путём совершенствования технологии теплоизоляции панелей покрытия блок-контейнеров.

Цель выпускной квалификационной работы - обеспечение

конкурентных преимуществ продукции блок-контейнеров и оптимизация структуры

прямых производственных затрат.

Для достижения поставленной цели необходимо решить следующие

задачи:

– изучить теоретические аспекты разработки проекта по

совершенствованию технологической инновации;

– провести ситуационный анализ

производственно-экономической деятельности Вологодского завода строительных

конструкций и дорожных машин;

– проанализировать существующую технологию

теплоизоляции на АО «СКДМ»;

– проанализировать рынок теплоизоляционных материалов и

технологий, направленных на повышение термического сопротивления материала;

– разработать технологическую инновацию, обеспечивающую

возможность управления параметрами теплозащиты панелей покрытия

блок-контейнеров на АО «СКДМ»;

– провести анализ инновационных подходов,

обеспечивающих повешение теплоизоляционных свойств продукции.

При написании выпускной квалификационной работы были

использованы следующие методы: метод сравнения, метод операционного цикла метод

анализа, метод исследования причинно-следственных связей, системный метод,

методы формирования и обоснования решений, системный подход.

Информационной базой послужили: годовой отчет экономической

деятельности, бухгалтерский баланс и отчет о финансовых результатах АО «СКДМ»

за 2015 гг., стандарт организации СТО 17532043 - 001 - 2005, публичная

презентация продукции Корунд на Кубани, просторы глобальной сети интернет,

научные статьи профессорско-преподавательского состава кафедры управления

инновациями и организации производства, налоговый кодекс Российской Федерации.

Содержание выпускной квалификационной работы состоит из

введения, трех глав, заключения, списка использованных источников и шести

приложений.

Введение вмещает обоснование актуальности выбранной мною

темы, основание и исходные данные, объект, предмет, цели, задачи, методы и

методики исследования.

В первой главе рассматриваются теоретические аспекты

рассматриваемого мною проекта по освоению технологической инноваций, в том

числе структурирован понятийный аппарат работы, изучен метод операционного

цикла и критерии оценки, рассмотрены аспекты организации управленческого учета

на рассматриваемом производственном предприятии, изучены теоретические аспекты по

инновационным проектам.

Во второй главе представлен ситуационный анализ

производственно-экономической деятельности предприятия АО «СКДМ». Представлены

основные характеристики предприятия, проведен анализ рынка выпускаемой заводом

продукции и проанализированы параметры операционного цикла рассматриваемого

предприятия, При сравнении АО «СКДМ» с аналогом, которым был выбран АО

«Заводоуковский машиностроительный завод», были проанализированы параметры и

критерии, определяющие направление инновационной деятельности, рассмотрена

технология теплоизоляции блок-контейнера, проанализирована география поставок

выпускаемой продукции.

В третьей главе разработан проект по совершенствованию

технологии теплоизоляции панели покрытия блок-контейнера, рассмотрен рынок

теплоизоляционных материалов по различным критериям, основные характеристики

предлагаемого решения, проведены необходимые расчёты прямых производственных

затрат и теплотехнический расчёт предлагаемого решения.

В заключении содержатся выводы по итогам выполненной работы.

Приложения включают справочные и дополнительные материалы к

рассматриваемой работе.

Список литературы включает 20 источников, в том числе

монографии, учебные пособия, нормативно-правовая база, научные статьи и ресурсы

обширной сети Интернет.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЕКТА ПО ОСВОЕНИЮ

ТЕХНОЛОГИЧЕСКОЙ ИННОВАЦИИ

.1 Содержание понятийного аппарата

теплоизоляционный панель покрытие контейнер

Инновационный рынок требует постоянного совершенствования и

увеличения конкурентных преимуществ продукции и услуг, имеющих рыночную

стоимость, эти задачи определяются путём постоянного внедрения инновационных

проектов, которые обеспечивают рост стоимости продукции на современном рынке.

Инновационный проект представляет собой комплекс технических,

продуктовых и институциональных решений (инновационных ресурсов), которые

должны быть освоены в течение намеченного периода времени, обеспечивающие

синергетический эффект роста ВРП, налоговую доходность регионального и

муниципального бюджета, увеличение балансовой стоимости нематериальных активов

и бизнеса на фондовом рынке. [17]

Исходными компонентами инновационного проекта являются идеи,

приносящие доход, профессионалы, имеющие знания и навыки менеджмента. [12] Для

выполнения своих функций инфраструктура инновационной экономики предусматривает

четыре компонента:

– приносящая доход идея,

– предпринимательская компетентность,

– ресурсы инвестирования,

– общество (способность).

Риски инновационного проекта оцениваются инвестиционной

командой, маркетинговая команда анализирует рынки и их возможности.

Инновационная ЭКО-система является средой, в которой

инновационный бизнес создаётся на основе инновационного проекта. [18]

Бизнес представляет собой интегрированный комплекс

человеческой деятельности, направленной на получения денежного эквивалента

своей жизнедеятельности. Основные параметры инженерного бизнеса сведены в

таблицу 1.1.

Таблица 1.1 - Параметры инженерного бизнеса

|

Параметры

|

Обозначение

|

|

Объём продаж

|

Vsv

|

|

Объём производства

|

G

|

|

Операционные затраты

|

Coc

|

|

Годовой ресурс срока полезного использования

|

RG

|

|

Годовой ресурс рабочего времени

|

R0

|

|

Основные фонды, сумма материальных и

нематериальных активов

|

U

|

|

Производительность, мощность

|

T

|

|

Норма амортизации материальных активов

|

Α

|

|

Ставка амортизации нематериальных активов

|

Β

|

|

Срок полезного использования материальных

активов

|

Zt

|

|

Срок полезного использования нематериальных

активов

|

Zit

|

|

Операционная прибыль

|

P

|

|

Чистый доход

|

D0

|

|

Ставка налога на основные средства

|

Ψfa

|

|

Налог на основные средства

|

Ψfa=ψa·Umts

|

|

Ставка налога на операционную прибыль

|

Ψp

|

|

Налог на операционную прибыль

|

Np=Ψp·(P-Na)

|

Рабочий цикл инженерного бизнеса, в соответствии с циклом

Корно, осуществляется с помощью производственно-технологических систем. А

производственно-технологическая система, в свою очередь, представляет собой

интегрированный сет материальных и нематериальных активов, обеспечивающая

выпуск или производство конечной продукции/услуги (технологический передел),

имеющие рыночную стоимость. [19]

Любой технологический передел представляет собой простую или

комплексную технологическую систему. Последовательность

производственно-технологических систем изображена на рисунке 1.1 в виде

усечённого конуса.

Рисунок 1.1 - Графическая интерпретация уровней

технологической системы

Производственное предприятие представляет собой

интегрированный набор производственно-технологических систем (ПТС),

результатами которого являются получение чистого дохода, налоговые отчисления в

региональный и федеральный бюджет и доход от продаж.

Для оценки операционного процесса

производственно-технологической системы строится графическая интерпретация

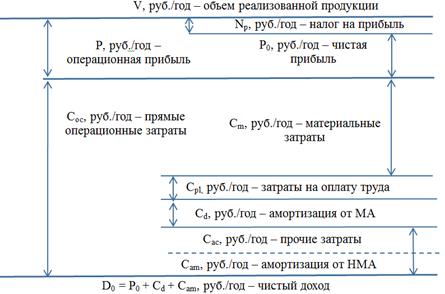

структуры прямых операционных затрат, представленная на рисунке 1.2.

ПТС реализует продукцию с годовым объёмом  , руб./год, при прямых операционных

затратах на её производство

, руб./год, при прямых операционных

затратах на её производство  , руб./год. В ходе производственной деятельности получается

операционная прибыль

, руб./год. В ходе производственной деятельности получается

операционная прибыль  , руб./год, равная разности объёма

реализованной продукции и прямых операционных затрат. После выплаты налога на

прибыль, формируется чистая прибыль

, руб./год, равная разности объёма

реализованной продукции и прямых операционных затрат. После выплаты налога на

прибыль, формируется чистая прибыль , руб./год, чистый доход

, руб./год, чистый доход  руб./год, с точки зрения бухгалтерского учёта равен

сумме чистой прибыли

руб./год, с точки зрения бухгалтерского учёта равен

сумме чистой прибыли  , руб./год и амортизационных

отчислений от нематериальных

, руб./год и амортизационных

отчислений от нематериальных  , руб./год, и материальных

, руб./год, и материальных  , руб./год. В соответствии с управленческим учётом чистый доход , руб./год равен

сумме чистой прибыли , руб./год, амортизационных

отчислений от нематериальных , руб./год, и материальных, руб./год активов и налогов на прибыль

, руб./год. В соответствии с управленческим учётом чистый доход , руб./год равен

сумме чистой прибыли , руб./год, амортизационных

отчислений от нематериальных , руб./год, и материальных, руб./год активов и налогов на прибыль  и на имущество

и на имущество  , земельного налога, НДФЛ и др. налогов.

[17]

, земельного налога, НДФЛ и др. налогов.

[17]

В соответствии с 25 Главой НК РФ [9] структура прямых операционных

затрат на производство продукции (услуг) в производственно-технологической

системе включает четыре элемента:

– материальные операционные затраты  , руб./год,

, руб./год,

– затраты на оплату труда  , руб./год,

, руб./год,

– амортизационные отчисления от материальных активов, руб./год,

– прочие затраты , руб./год, включающие амортизационные отчисления от

нематериальных активов, руб./год.

, руб./год, включающие амортизационные отчисления от

нематериальных активов, руб./год.

Графическая интерпретация для структуры операционных затрат

на ПТС для операционного цикла по бухгалтерскому учёту должна быть представлена

следующим образом: рисунок 1.2.

Рисунок 1.2 - Графическая интерпретация структуры

операционных затрат на ПТС по бухгалтерскому учёту

Структура операционных затрат по

производственно-технологическому переделу предприятия устанавливает

преобразование производственного процесса и определяется по чистому доходу,

который предприятие получит в результате операционного процесса.

1.2 Метод операционного цикла, типы, критерии

оценки

Операционный цикл производственно-технологической системы

осуществляет процесс преобразования производственно-технологических процессов

по пяти векторам эквивалентам денежных потоков:

1.  , руб./год - объем

реализации продукции, куда входят налоги в бюджеты всех уровней.

, руб./год - объем

реализации продукции, куда входят налоги в бюджеты всех уровней.

2.  , руб./год - чистый доход

для простого и расширенного воспроизводства бизнеса, включая:

, руб./год - чистый доход

для простого и расширенного воспроизводства бизнеса, включая:

– капитал для корректировки и восстановления основных

производственных фондов, включающий амортизацию материальных и нематериальных

активов;

– чистую прибыль для поддержки акционерного капитала в

виде дивидендов.

3.  , руб./год - суммарные

прямые технологические затраты, включающие:

, руб./год - суммарные

прямые технологические затраты, включающие:

– операционные прямые технологические затраты;

– затраты на оплату труда, куда входят налоговые

платежи.

4.  , руб./год - основные

производственные фонды ПТС (балансовая стоимость материальных и нематериальных

активов).

, руб./год - основные

производственные фонды ПТС (балансовая стоимость материальных и нематериальных

активов).

5.  , руб./год -

производственный капитал производственного цикла включающий:

, руб./год -

производственный капитал производственного цикла включающий:

– прямые технологические затраты , руб./год;

, руб./год;

– сумму стоимости основных средств и нематериальных активов

U, руб./год.

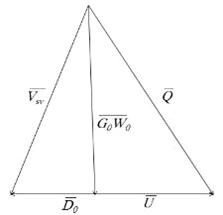

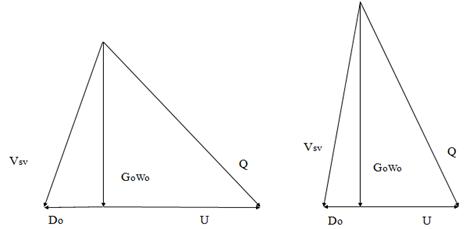

Графической интерпретацией идеального операционного цикла

признаётся равносторонний прямоугольный треугольник.

Графическая интерпретация операционного цикла

производственно-технологической системы предприятия представлена на рисунке

1.3.

Рисунок 1.3 - Графическая интерпретация операционного цикла

производственно-технологической системы

Операционный цикл производственно-технологической системы

инженерного бизнеса включает в себя 2 контура, которые определены денежными

потоками.

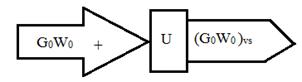

Правый контур (технологический) конверсии производственного

капитала в денежный капитал в форме продукции, имеющей рыночную стоимость. Прямоугольный

треугольник этого контура включает вектор прямых технологических операционных

затрат и вектор стоимости основных производственных фондов ПТС (балансовая

стоимость материальных и нематериальных активов), сумма этих векторов

представляет вектор стоимости производственного капитала производственного

цикла.

Графическая интерпретация конверсии операционного цикла

производственного капитала в денежный капитал в форме объёма продаж

представлена на рисунке 1.4. Под объёмом продаж в данном случае понимается

денежный капитал предприятия.

Рисунок 1.4 - Графическая интерпретация конверсии

операционного цикла производственного капитала в денежный капитал

Исходными являются технологические затраты и ПТС. На выходе

получаем технологические затраты в продукции, имеющей рыночную стоимость

эквивалентную технологической стоимости, которые по затратному подходу равны

затратам, а технологические свойства имеют рыночную стоимость.

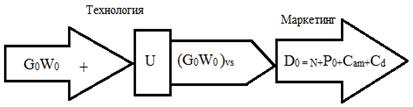

Левый контур (маркетинговый) конверсии производственной

продукции, имеющей рыночную стоимость в реализованную продукцию. Прямоугольный

треугольник включает вектор чистого дохода и прямых технологических

операционных затрат, сумма этих векторов представляет собой вектор объёма

реализованной продукции, имеющей рыночную стоимость.

Графическая интерпретация операционного цикла маркетинга

представлена на рисунке 1.5.

Рисунок 1.5 - Графическая интерпретация операционного цикла

маркетинга

С точки зрения управленческого учёта маркетинг включает

налоги, чистую прибыль и амортизацию материальных и нематериальных активов.

Маркетинг - сложно обеспечивающая система извлечения с рынка чистого дохода.

[16]

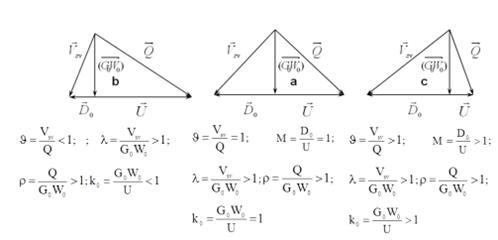

Существует три типа операционных циклов в

ПТС инженерного бизнеса, изображенных на рисунке 1.6.

Рисунок 1.6 - Графическая интерпретация типов операционных

циклов производственно-технологических систем и значения их критериев

К операционному циклу типа «a» в основном относятся

предприятия, которые имеют на балансе нематериальные активы

(машиностроительные, деревообрабатывающие, инновационные и др.).

Операционный цикл типа «b» включает металлургические

предприятия, у которых стоимость основных фондов выше, чем прямые

технологические затраты. Целью инновационной деятельности таких предприятий

является создание векторной структуры типа «а», постановка нематериальных

активов на баланс предприятия и осуществление деятельности по реализации

инновационных проектов.

К операционному циклу типа «c» относятся предприятия, у

которых прямые технологические затраты больше, чем стоимость основных фондов

предприятия. [19]

Модель конверсии операционного цикла позволяет оценивать,

проектировать и совершенствовать параметры экономической эффективности

инженерного бизнеса с учётом управленческого учёта, организацию производства

путём трансферта операционных затрат и потребительских свойств по

технологическим переделам, которые одновременно являются и зонами финансовой

ответственности и инновационными проектами.

Анализ по параметрам операционного цикла идеальной

производственно-технологической системы дал возможность сформировать

интегрированный комплекс критериев для инновационных задач инженерного бизнеса.

Интегрированный комплекс критериев состоит из:

1. ς = Vsv/Q ≤ 1 - критерий

подобия операционного цикла конверсии идеальной

производственной-технологической системы равен отношению объема продаж и услуг

к балансовой стоимости производственного капитала. Критерий конверсии реального

операционного цикла составляет менее 45%.

2. λ = Vsv/G0W0 -

критерий подобия капитализации операционного цикла равен отношению объема

продаж и услуг к прямым технологическим затратам. Численное значение критерия

капитализации настоящего цикла работы составляет 1,5.

. M = D0/ - инвестиционный

критерий подобия капитала простого и расширенного воспроизводства равен отношению

чистого дохода к стоимости основных производственных фондов ПТС (балансовой

стоимости материальных и нематериальных активов). Чаще всего, нематериальные

активы в структуре производственного капитала отсутствуют или их доля очень

мала, поэтому M << 1.

- инвестиционный

критерий подобия капитала простого и расширенного воспроизводства равен отношению

чистого дохода к стоимости основных производственных фондов ПТС (балансовой

стоимости материальных и нематериальных активов). Чаще всего, нематериальные

активы в структуре производственного капитала отсутствуют или их доля очень

мала, поэтому M << 1.

4. ρ = Q/G0W0 - ресурсный

критерий подобия производственного капитала равен отношению стоимости

производственного капитала к прямым технологическим затратам.

. k0 = G0W0/ - характеристика цикла

работы производственно-технологических систем, равна отношению прямых

технологических затрат к стоимости основных производственных фондов ПТС

(балансовой стоимости материальных и нематериальных активов).

В операционном цикле идеальной

производственно-технологической системы предприятия критерии конверсии <1.

При освоении любой из трёх видов инноваций, а именно,

продуктовой, технологической или аллокационной, каждый критерий

интегрированного комплекса изменяется.

1.3 Инновационные проекты

Согласно концепции Туккеля И.Л, инновационный проект -

система мероприятий, которая отражена в документации и предусматривает

технико-экономическое, организационное и правовое и обоснование инновационной

деятельности, содержит сведения о целях, задачах, исходных условиях, объемах

финансирования, исполнителях, методах управления, сроках исполнения и

окупаемости проекта, планы и мероприятия по его реализации. [14]

Инновационный проект - деятельность, основанная на реализации

доходной идеи, итогом которой являются объекты интеллектуальной деятельности, нематериальные

активы.

Согласно статье 1225 ГК РФ «Результатами интеллектуальной

деятельности и приравненными к ним средствами индивидуализации юридических лиц,

товаров, работ, услуг и предприятий, которым предоставляется правовая охрана

(интеллектуальной собственностью), являются: произведения науки, литературы и

искусства; программы для электронных вычислительных машин (программы для ЭВМ);

базы данных; исполнения; фонограммы; сообщение в эфир или по кабелю радио или

телепередач (вещание организаций эфирного или кабельного вещания); изобретения;

полезные модели; промышленные образцы; селекционные достижения; топологии

интегральных микросхем; секреты производства (ноу-хау); фирменные наименования;

товарные знаки и знаки обслуживания; наименования мест происхождения товаров;

коммерческие обозначения». [6]

Инновационный проект, как экономическая система представляет

собой реализацию функции самоуправления денежных потоков.

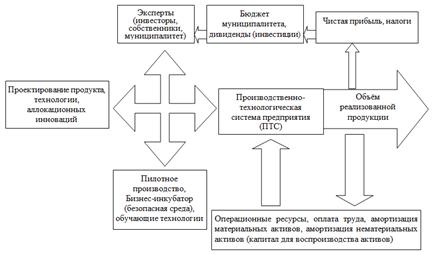

На рисунке 1.7 расположена блок-схема формирования денежных

потоков в инновационном проекте. Эффект самоуправления денежных потоков

инновационного проекта выполняется путём непрерывной оценки параметров

экономического результата производственно-технологической системы. [20]

Рисунок 1.7 - Графическая интерпретация формирования денежных

потоков в инновационном проекте

Параметры производства и продаж оцениваются экспертами

инновационного проекта, куда входят:

– инвесторы;

– собственники;

– венчурные капиталисты;

– органы местного самоуправления.

На основе этого эксперты изменяют параметры инноваций и,

соответственно, параметры производственно-технологической системы (объём

реализации продукции, прямые операционные затраты, затраты на оплату труда,

налоги, чистая прибыль). В итоге получается сбалансированный относительно

параметров экономического эффекта инновационный проект.

Основные параметры экономического эффекта:

– объём реализованной продукции;

– операционные ресурсы;

– оплата труда;

– инвестиции;

– чистая прибыль;

– налоги в муниципальный бюджет.

2. СИТУАЦИОННЫЙ АНАЛИЗ

ПРОИЗВОДСТВЕННО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ АО «СКДМ»

.1 Общая характеристика предприятия

В этом разделе более подробно рассмотрим объект данного

исследования - АО «Вологодский завод строительных конструкций и дорожных

машин». Организационно-правовая форма - акционерное общество. В соответствии с

четвёртой главой ГК РФ «Акционерное общество это хозяйственное общество,

уставный капитал которого разделен на определенное число акций; акционеры не

отвечают по его обязательствам и несут риск убытков, связанных с деятельностью

общества, в пределах стоимости принадлежащих им акций».

Организационная структура и структура управления предприятием

представлена на рисунке 2.1.

Рисунок 2.1 - Структурные подразделения предприятия

Организационная структура предприятия по типу является

линейно-функциональной.

Юридический адрес рассматриваемого предприятия: г. Вологда,

ул. Набережная 6-й Армии, 201.

Высшим органом управления предприятием является Генеральный

директор, Галюк В.В, который принимает решения по всем вопросам, связанным с

производством предприятия. Он руководит отделом кадров, главным инженером,

заместителем директора по коммерческим вопросам, главным бухгалтером,

начальником ОКС, начальником охраны. Главный инженер руководит отделом охраны,

конструкторско-технологическим отделом, отделом автоматизированной системы

управления. Заместитель директора по коммерческим вопросам возглавляет

коммерческий отдел, транспортный цех и ОМТС. Главный бухгалтер ведёт документацию,

связанную с финансово-экономической деятельностью предприятия. [4]

На сегодняшний день СКДМ признаётся крупной

высокотехнологичной компанией, которая занимает стабильное положение на рынке

быстровозводимых мобильных зданий и строительных металлоконструкций, включая

производство и реализацию продукции производственно-технологического

назначения. За весь период своего существования СКДМ занимает одну из

лидирующих позиций российского рынка быстровозводимых объектов.

На рисунке 2.2 представлена конструкция (сблокированное

здание) на основе блок-контейнеров. Сборка блок-контейнера системы «Контур»

происходит в несколько этапов:

1. Сварка каркаса панели основания, его грунтовка.

2. Укладка утеплителя в каркас панели, установка

напольных листов (ЦСП): сварка каркаса панели покрытия.

. Нанесение пенополиуретана, укладка утеплителя в

каркас панели, установка потолочных листов, покраска потолочных листов.

4. Сварка каркасов стен: две продольные и две торцевые.

. Общая сварка блока: установка на стенде панели основания;

установка каркаса продольных стен и приваривание к панели основания; установка

каркаса торцевых стен, приваривание к панели основания и сварка каркасов между

собой (состыковать продольные с торцевыми каркасы); сверху устанавливают панель

покрытия и приваривают к каркасам стен.

6. Отделка блока включает: покраску сваренного каркаса

блока снаружи и грунтовку каркаса стен; установку деревянных брусков в каркасы

стен; зашивку снаружи стен профлистом С6 (крепление на саморезы); укладка

утеплителя в стены; внутренняя отделка стен (обшивка ГСП), при необходимости

покраска; установка оконных и дверных блоков. [9]

Рисунок 2.2 - Сблокированное здание

Номенклатура выпускаемой продукции завода очень велика, туда

входят:

– модульные здания на основе блок - контейнеров;

– здания из лёгких металлоконструкций;

– общежития, офисные здания, медицинские центры,

столовые, вахтовые посёлки, строительные и военные городки;

– быстровозводимые конструкции для создания

многоквартирных и индивидуальных домов, общественные здания, жилые комплексы,

детские сады, школы;

– технологические блок - контейнеры.

.2 География поставок продукции

Широкий спектр выпускаемой заводом продукции позволяет

удовлетворять потребности потребителей в любом жилье любых габаритов в

доступных ценовых категориях а так же потребности в быстровозводимых

конструкциях промышленного и общественного назначения. На основе этого

география поставок выпускаемой продукции очень широкая - от Сахалина до южных

районов страны (рисунок 2.3).

Рисунок 2.3 - География поставок продукции АО «СКДМ»

Основными рынками сбыта продукции СКДМ являются:

– республика Карелия;

– Мурманская область;

– Архангельская область;

– Вологодская область;

– Краснодарский край;

– Дальний Восток.

В основном продукция поставляется в районы нефтяных и газовых

месторождений. Одни из основных потребителей продукции это предприятия

строительной отрасли, лесопромышленного комплекса, предприятия

топливно-энергетического комплекса и которые ведут разработку новых нефтяных и

газовых месторождений.

На территории Вологодской области были построены здание

«Станции скорой помощи», офис врача общей практики, на территории г. Великий

Устюг (на Вотчине Деда Мороза) был построен лечебно-оздоровительный комплекс

для детей из малообеспеченных семей и сирот, здание РОВД в посёлке Шексна,

автостанции в селе Тарногский Городок и в Нюксенице а так же жилые дома в

Харовске, Бабаеве, Шексне, Вологде (6 и 36 квартирные жилые дома). [4]

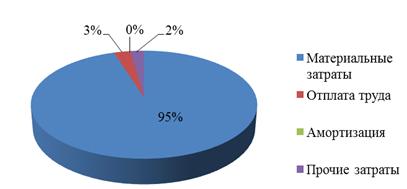

2.3 Структура затрат на АО «СКДМ»

Как указывалось ранее, в соответствии с 25 главой НК РФ [7]

структура операционных затрат включает в себя 4 элемента.

На рисунке 2.4 изображена графическая интерпретация структуры

операционных затрат на АО «СКДМ» за 2015 год в соответствии с бухгалтерским

балансом, представленным в приложении 2.

Рисунок 2.4 - Графическая интерпретация структуры затрат на

производство продукции в условиях АО «СКДМ» за 2015 год

Анализируя структуру операционных затрат можно сделать вывод

о том, что высокую долю в структуре занимают материальные затраты (Сmc),

они равны 366 545 тыс. руб./год (46,69%), что свидетельствует о материалоёмком

производстве продукции. В эту группу входят затраты на приобретение материалов

и сырья; затраты на приобретение не амортизируемого оборудования, т.е. его

первоначальная стоимость должна составлять менее 100 тысяч рублей; затраты на

отопление всех требуемых помещений, воду, энергию разных видов, топливо;

затраты на выполнение сторонними организациями различных услуг по производству.

Затраты на оплату труда (Сlp) составляют 152 120

тыс. руб./год (14%). Данная группа включает любые начисления работникам в

натуральной и денежной форме. В среднем заработная плата работников на АО

«СКДМ» составляет около 27 315,9 руб. при числе работников в 170 человек.

Амортизационные отчисления (Сdc) на предприятии

составляют 33 325 тыс. руб./год (4,2%). Под амортизацией понимается денежный

эквивалент износа основных средств. Низкая доля амортизации говорит об износе

основных средств рассматриваемого предприятия. Максимальная стоимость

амортизируемого оборудования на предприятии составляет 1 204 524 руб.

Прочие затраты (Сac) в структуре составляют

высокую долю 234 383 тыс. руб./год (29,8%). В эту группу входят амортизационные

отчисления от нематериальных активов, т.е. результаты интеллектуальной

деятельности; командировочные; налоговые отчисления, в том числе социальное

медицинское страхование; социальные отчисления в пенсионный фонд (22%) от

оплаты труда; налог на доход физических лиц (13%) от оплаты труда; земельный

налог; налог на операционную прибыль (20% от налогооблагаемой базы); налог на

имущество и т.д. [15]

2.4 Параметры и интегрированный комплекс

критериев операционного цикла на АО «СКДМ»

В процессе работы проведен анализ параметров и критериев

операционного цикла АО «СКДМ» и технологического аналога, АО «Заводоуковский

машиностроительный завод», схожий по объему производства и номенклатуре

выпускаемой продукции с помощью интегрированного комплекса критериев. Численные

значения параметров и критериев представлены в таблице 2.1.

Таблица 2.1 - Значения параметров и критериев двух

предприятий за 2015 год

|

Наименования параметров и критериев

|

АО «СКДМ»

|

АО «Заводоуковский машиностроительный завод»

|

|

Значения по продажам,  , млн. руб./год701 7411

118 114 , млн. руб./год701 7411

118 114

|

|

|

|

Прямые технологические затраты,  , тыс.

руб./год753 058816 250 , тыс.

руб./год753 058816 250

|

|

|

|

Балансовая стоимость,  , тыс. руб./год1 109

607391 745 , тыс. руб./год1 109

607391 745

|

|

|

|

Чистый доход,  , тыс. руб./год- 51

315107 962 , тыс. руб./год- 51

315107 962

|

|

|

|

Производственный капитал, Q = U+G0W0,

тыс. руб./год

|

1 862 665

|

1 207 995

|

|

Критерий конверсии, ς = Vsv/Q

|

0,4

|

0,9

|

|

Критерий капитализации, λ = Vsv/G0W0

|

0,9

|

1,4

|

|

Критерий инвестирования капитала простого и

расширенного воспроизводства, M = D0/U

|

0,05

|

0,3

|

|

Критерий ресурсов, ρ=Q/G0W0

|

2,5

|

1,5

|

|

Характеристика операционного цикла, k0=G0W0/U

|

0,7

|

2

|

Определяющим является критерий конверсии, который на АО

«СКДМ» он составляет 0,4. Одной из главных целей разработки и освоения

инновационного проекта и является критерий конверсии операционного цикла.

Операционный цикл предприятий имеет характерные признаки типа

b, представленного на рисунке 1.1, поскольку λ

>1, ς <1, M <1, ρ >1.

Графическая интерпретация операционных циклов предприятий АО

«СКДМ» и АО «Заводоуковский машиностроительный завод» представлена на рисунке

2.5.

Рисунок 2.5 - Графическая интерпретация операционных циклов АО

«СКДМ» и АО «Заводоуковский машиностроительный завод»

Операционный цикл АО «СКДМ» от аналога отличается и имеет

самые низкие значения анализируемых критериев.

2.5 Технология теплоизоляции панелей покрытия

блок - контейнеров на АО «СКДМ»

Так как продукция поставляется не только по территории всей

страны и в страны ближнего зарубежья, но и в районы Крайнего Севера, как видно

из рисунка 2.2, то очень важно обеспечить продукцию высокими теплоизоляционными

свойствами, например, теплопроводностью, показывающей, какое количество тепла

может пройти через изолирующий материал. На основе этого мною была изучена и

проанализирована технология теплоизоляции панели покрытия блок-контейнера на АО

«СКДМ».

Существующая технология теплоизоляции панели покрытия

блок-контейнера предусматривает использование нескольких слоёв

теплоизоляционных материалов, представленных в таблице 2.2.

Таблица 2.2 - Этапы теплоизоляции панели покрытия

|

Материал

|

Толщина слоя, мм

|

|

Гипсо-стружечная плита

|

12

|

|

Доска

|

19

|

|

Плёнка полиэтиленовая

|

0,01

|

|

Утеплитель URSA M11

|

100

|

|

Пенополиуретан

|

10

|

|

Итого

|

141

|

Толщина слоя при существующей укладке теплоизоляционных

материалов блок-контейнера путём суммирования отдельных элементов составляет

141 мм.

Применяемая технология теплоизоляции не предусматривает дифференциацию

продукции блок-контейнеров по потребительским свойствам, приводящим к

конкурентоспособности продукции на рынке; не учитывается география поставок

продукции; технология является материалоёмкой, т.е. имеет относительно высокие

затраты на материалы. Так же существующая технология не позволяет вести

управленческий учёт (стимулятор инновационной деятельности), т.к. сложна с

точки зрения метрологического обеспечения (процессы изменения в процессе

технологических процессов), а именно, не безопасна при монтаже и подвергается

усадке.

Слои теплоизоляционных материалов при существующей технологии

теплоизоляции панели покрытия представлены на рисунке 2.6.

Диаграмма структуры прямых технологических затрат по

производству панели покрытия блок-контейнера представлена на рисунке 2.7.

Сравнение структур прямых производственных затрат до и после

совершенствования технологии теплоизоляции блок-контейнера представлено в

третьей главе выпускной квалификационной работы.

Рисунок 2.6 - Слои теплоизоляционных материалов

Рисунок 2.7 - Прямые производственные затраты до

совершенствования технологии

3. РАЗРАБОТКА ТЕХНОЛОГИЧЕСКОЙ ИННОВАЦИИ НА ОСНОВЕ

ЗАМЕНЫ УТЕЛИТЕЛЯ В УСЛОВИЯХ АО «СКДМ»

.1 Анализ рынка теплоизоляционных материалов и их

потребителей

В качестве технологической инновации предложено изменение

технологии теплоизоляции панелей покрытия блок-контейнеров в условиях АО

«СКДМ».

Теплоизоляция - обеспечение максимально комфортной среды в

сооружениях, проникновение излишнего тепла снаружи и снижение теплопотерь

внутри помещения. Теплоизоляция невозможна без применения специфических

теплоизоляционных материалов. [7]

Теплоизоляционными материалами (ТИМ) признаются строительные

материалы и изделия, обладающие низкой теплопроводностью и плотностью, которые

используются для тепловой защиты зданий и сооружений. [5]

В настоящее время рынок строительных материалов представляет

обширный спектр теплоизоляционных материалов, которые отличаются между собой по

различным параметрам, характеристикам, видам и свойствам теплозащиты.

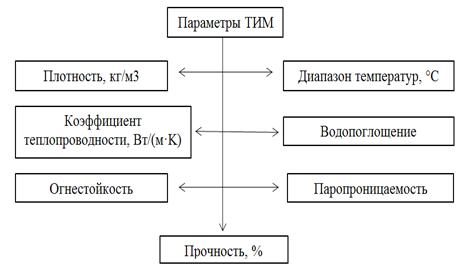

Основные виды параметров, по которым характеризуются

теплоизоляционные материалы, представлены на рисунке 3.1.

В основном, рынок теплоизоляционных материалов состоит из

покупателей (потребителей). А покупатели, в свою очередь, отличаются друг от

друга по различным параметрам, по критериям спроса на продукцию, географии

поставки. Исходя из этого, рынок можно классифицировать по видам

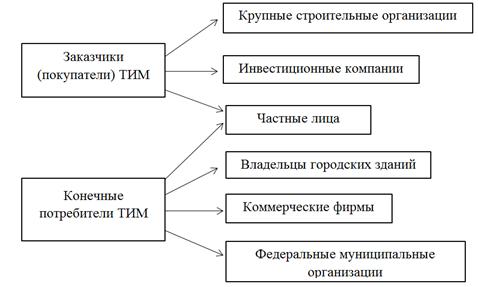

теплоизоляционных материалов, схема представлена на рисунке 3.2.

Всех потребителей теплоизоляционных материалов условно можно

разделить на 2 группы, рисунок 3.3.

Первая группа состоит из строительных компаний, которая

занимается возведением городских зданий, инвестиционных компаний, вкладывающих

инвестиции в строительство, занимающиеся контролем строительства и реализацией

построенного объекта. [2]

Рисунок 3.1 - Основные параметры теплоизоляционных материалов

Рисунок 3.2 - Классификация рынка по видам ТИМ

Главное различие между ними в том, что строительные компании

в основном являются и заказчиками и исполнителями утепления в одном лице, а

инвестиционные компании всегда заказывают выполнение работ другим организациям.

Частные лица являются как заказчиками так и потребителями теплоизоляционных

материалов.

Рисунок 3.3 - Классификация рынка ТИМ по потребителям

Вторая группа включает владельцев городских зданий,

коммерческие фирмы, а так же федеральные и муниципальные организации, которые

используют теплоизоляционные материалы для утепления стен, оснований,

перекрытий, покрытий, перегородок и т.д.

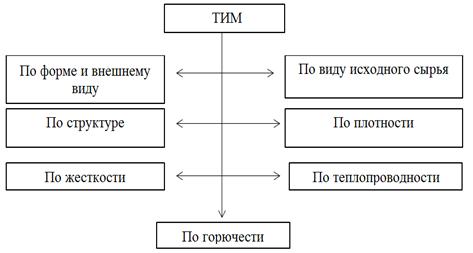

Согласно ГОСТ 16381 - 77, теплоизоляционные материалы

классифицируют:

– по форме и внешнему виду;

– по структуре;

– по виду исходного сырья;

– по плотности;

– по жесткости;

– по теплопроводности;

– по возгораемости.

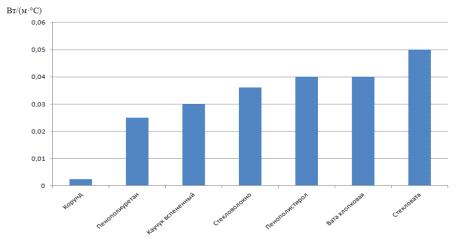

Анализируя рынок, в основном материал рассматривался по

стоимости, критерию теплопроводности и толщины слоя материала. Мною был

рассмотрен широкий спектр утеплителей, таких как минеральная вата, стекловата,

пенополистирол, минераловатные плиты, полиизоцианурат, пеностекольный щебень,

вспененный полиэтилен и др. [13] В качестве перспективного решения для

повышения теплового барьера предлагается сверхтонкая теплоизоляция Корунд

Антикор, коэффициенты теплопроводности различных теплоизоляционных материалов

представлены на рисунке 3.4.

Рисунок 3.4 - Гистограмма коэффициентов теплопроводности

утеплителей

Из рисунка видно, что Корунд имеет самую низкую

теплопроводность, по сравнению с остальными материалами, и составляет 0,0025

Вт/(м·°С).

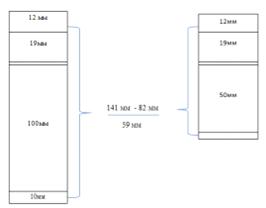

При совершенствовании технологии теплоизоляции

производственно-технологической системы габариты панели покрытия значительно

уменьшаются примерно на шесть сантиметров, за счёт уменьшения толщины слоя

минеральноватного утеплителя URSA M11 в два раза и замены теплоизолирующего

утеплителя пенополиуретан (рисунок 3.5). Это позволяет увеличить требуемые

потребительские свойства продукции и конкурентоспособность предприятия в целом.

Рисунок 3.5 - Схема уменьшения толщины слоя утепления

3.2 Экономическая составляющая предлагаемого

решения

Экономическая составляющая предлагаемого решения

обеспечивается на основе снижения материальных затрат на обеспечение требуемых

потребительских свойств по параметрам теплоизоляции. Расчёты для необходимого

материала сведены в таблицу 3.1.

Таблица 3.1 - Расчёт необходимого материала

|

Материал

|

Необходимое количество, м2

|

Цена, руб./м2

|

|

ГСП

|

36

|

170

|

|

Доска

|

36

|

360

|

|

Полиэтиленовая плёнка

|

36

|

15

|

|

URSA M11

|

36

|

1230

|

|

Пенополиуретан

|

36

|

400

|

|

Корунд

|

36

|

179

|

При существующем варианте материальные затраты для панели

покрытия (3×12)м2 при программе выпуска 900

блок-контейнеров в год составляют 35 169 тыс./руб.

При предлагаемом варианте 22 179 тыс./руб., что на 12 990

тыс./руб. ниже существующего варианта.

В таблице 3.2 представлены прямые производственные затраты

при существующем и предлагаемом варианте. Анализируя данные, можно сделать вывод,

что при замене утеплителя затраты на материалы снижаются на 3,3%, за счёт

снижения затрат на сырьё, а именно утеплителя URSA M11 (для предлагаемого

варианта понадобится в два раза меньше), замена пенополиуретана на утеплитель

Корунд Антикор так же отражается в структуре прямых производственных затрат.

Затраты на оплату труда увеличиваются на 1,7% за счёт увеличения стоимости

услуг для нанесения сверхтонкого теплоизолятора безвоздушным краскораспылителем

Graco ST Max 395, который требует специальной подготовки рабочего перед началом

утепления конструкции. Приобретая специальное оборудование для нанесения

утеплителя, за счёт средств накопленного амортизационного фонда предприятия,

начисляется амортизация (линейным методом) и составляет 0,2% от структуры прямых

производственных затрат. Прочие затраты увеличиваются на 1,3% на основе

увеличения затрат на оплату труда, и, соответственно, налоговых отчислений.

Таблица 3.2 - Сравнение структур прямых производственных

затрат до и после совершенствования технологии

|

Виды затрат

|

До совершенствования

|

После совершенствования,

|

|

тыс. руб.

|

%

|

тыс. руб.

|

%

|

|

Материальные затраты

|

35 169

|

95,1

|

22 779

|

91,8

|

|

Затраты на оплату труда

|

982

|

2,7

|

1 084

|

4,4

|

|

Амортизация

|

-

|

-

|

51

|

0,2

|

813

|

2,2

|

891

|

3,5

|

Изменение параметров операционного цикла после

совершенствования производственно-технологической системы по замене утеплителя

представлено в таблице 3.3.

Таблица 3.3 - Значения параметров теплоизоляции до и после

замены утеплителя, тыс. руб./год

|

Наименование параметров

|

Значения параметров до замены утеплителя

|

Предполагаемые значения параметров после замены

утеплителя

|

|

Значения по продажам, 40 66040 660

|

|

|

|

Балансовая стоимость, , 8611 036

|

|

|

|

Технологические затраты, 36 96424 754

|

|

|

|

Чистый доход, ,2 9576 384

|

|

|

Прогнозируемое значение параметров и критериев по

производственно-технологической системе до и после замены утеплителя

представлено в таблице 3.4.

Таблица 3.4 - Значения параметров критериев до и после

совершенствования технологии на основе замены утеплителя

|

Наименования параметров и критериев

|

Значения параметров и критериев

|

|

до совершенствования

|

после совершенствования

|

|

Значения по продажам, Vsv, тыс.

руб./год

|

40 660

|

40 660

|

|

Прямые технологические затраты, G0W0,

тыс. руб./год

|

36 964

|

24 754

|

|

Балансовая стоимость, U, тыс. руб./год

|

861

|

1 036

|

|

Чистый доход, D0, тыс. руб./год

|

2 957

|

6 384

|

|

Производственный капитал, Q=U+G0W0,

млн. руб./год

|

37 825

|

25 790

|

|

Критерий конверсии, ς =Vsv/Q

|

1

|

1

|

|

Критерий капитализации, λ =Vsv/G0W0

|

1,3

|

1,1

|

|

Критерий инвестирования капитала простого и

расширенного воспроизводства, M=D0/U

|

2,1

|

2,6

|

|

Критерий ресурсов, ρ=Q/G0W0

|

1,3

|

1,1

|

|

Характеристика операционного цикла, k0=G0W0/U

|

0,9

|

0,9

|

Результатом совершенствования технологии

производственно-технологической системы на основе замены утеплителя является

уменьшение параметров и критериев операционного цикла, в частности: уменьшение

критерия капитализации на 0,2, критерия ресурсов на 0,2.Критерий конверсии не

меняется Значения по продажам прогнозируемо должны вырасти, балансовая

стоимость основных производственных фондов так же увеличивается за счёт

приобретения необходимого оборудования.

Источником финансирования используется накопленный

амортизационный фонд предприятия.

3.3 Характеристики теплоизоляционного материала

Корунд

Одним из направлений рынка теплоизоляционных материалов

является внедрение сверхтонких теплоизоляторов. Рассматриваемая продукция

представлена на рынке под торговым знаком Корунд.

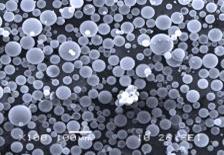

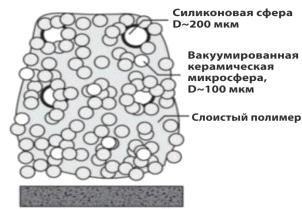

Сверхтонкий теплоизоляционный материал представляет из себя

многокомпонентную сложную систему, которая в жидком виде представляет

устойчивую дисперсию полимерной матрицы, узко наполненную функциональным

наполнителем. В качестве функционального наполнителя присутствуют

ваккумированные микросферы. Под электронным микроскопом они выглядят следующим

образом: рисунок 3.6.

Рисунок 3.6 - Микросферы под микроскопом

На рисунке 3.7 показано, как микросферы распределяются по

жидкой композиции, которая после того, как высыхает, образует на защищаемой

поверхности твёрдую эластичную плёнку, которую можно модифицировать для

различных задач. [10] Основная задача, которую решает рассматриваемый материал

- теплоизоляция. Имеет высокие эксплуатационные характеристики, например,

современные подходы к проектированию теплоизоляционных покрытий.

Рисунок 3.7 - Распределение микросфер по жидкой композиции

Эти подходы можно разделить на две части. Первая это

использование зон локального вакуума (вакуум является одним из лучших

теплоизоляторов в мире). Этот вакуум присутствует непосредственно в

функционально закрытом пористом наполнителе. Применяется в качестве связующего

полимерной системы с низким уровнем теплопередачи. Наблюдается создание на

границе полимер матрице наполнитель, так как таких границ очень много даже в

тонкой плёнке, термическое сопротивление очень велико и препятствует

прохождению тепла.

Тепло передаётся не только теплопроводностью, так же

присутствует и лучистая энергия, которая очень эффективно, практически до 85%,

отражается функциональным наполнителем.

На рисунке 3.8 показан упрощённый принцип действия материала,

то есть тепловой поток, который попадает на поверхность, защищённую материалом,

отражает лучистую составляющую. Сам материал обладает низкой теплопроводностью

и происходит уменьшение теплового потока. [3]

Основные свойства теплоизоляционного материала сведены в

таблицу 3.5.

Предлагаемый материал из серии Корунд обладает интегральными

свойствами, то есть наряду с высокими теплоизоляционными свойствами он обладает

достаточно высокой эластичностью плёнки, которая образуется на защищённой

поверхности, достаточно высокой адгезией и достаточно высокой прочностью.

Рисунок 3.8 - Принцип действия материала

Таблица 3.5 - Основные свойства Корунд

|

Наименование показателя

|

Значение

|

|

Внешний вид композиции

|

Суспензия белого цвета

|

|

Внешний вид покрытия

|

Матовая плёнка белого цвета

|

|

Массовая доля нелетучих веществ в композиции, %

не менее

|

43,7

|

|

Расчётный коэффициент теплопроводности, Вт/м°С

|

0,0012

|

|

Коэффициент теплоотдачи Вт/м2·оС

|

1,39

|

|

Адгезия, Мпа Металл

|

2,2

|

|

Стойкость покрытия к статистическому

воздействию воды при 20 оС за 24 ч

|

Без изменений

|

|

Устойчивость к воздействию применяемых

температур

|

Изменение цвета, отслоение и пузырение

отсутствуют

|

|

Относительное удлинение при разрыве, % не менее

|

12

|

|

Предел прочности при растяжении, Мпа, не менее

|

0,65

|

Это позволяет формировать на защищаемой поверхности

(металлические конструкции инженерных сетей, фасады зданий и сооружений из

минеральных материалов) эластичную плёнку, которая может хорошо реагировать не

разрушаясь на изменения линейных размеров при нагревании и остывании подложки.

Модификатор Корунд Антикор - специальная композиция с

повышенными антикоррозионными свойствами, наполненная модификаторами, которые

преобразуют существующую коррозию, если она имеется, и предотвращает

образование новой. Таким образом, снижаются трудозатраты на стадии подготовки

поверхности. Корунд Антикор используется в качестве основного, первого

грунтующего слоя, как сверхтонкий теплоизоляционный материал для применения на

ограждающих конструкциях зданий и сооружений. [8]

Предложенный материал используется и для инженерных сетей,

для строительной отрасли, для реконструкции зданий и сооружений. Этот материал

очень технологичен, представляет собой аналог из лакокрасочного материала,

соответственно, может наноситься и кистью и безвоздушным распылителем

(приложение 3) на любую поверхность рисунок 3.9.

Рисунок 3.9 - Сферы нанесения утеплителя

Материал позиционируется как наукоёмкий. Для того, чтоб

работать с этим материалом, нужно обладать определёнными навыками и знаниями с

точки зрения подготовки самого материала и оборудования.

Преимущества Корунд представлены на рисунке 3.10.

К преимуществам так же можно отнести антикоррозионность,

простоту нанесения слоя, экономия (снижение трудозатрат при нанесении

материала, снижение расходов на ремонт, сбережение тепловой энергии, экономия

пространства). [8]

Рисунок 3.10 - Основные преимущества утеплителя

Основной сферой применения такого материала является

теплоизоляция зданий и сооружений на этапах строительства и ремонта.

Выпускаемая продукция имеет все необходимые сертификаты, основные представлены

в приложениях 4-6.

Решаемые задачи:

– достижение требуемой температуры;

– энергоэффективность;

– снижение электропотребления;

– устранение конденсата;

– устранение грибка;

– долгий срок эксплуатации без ухудшения теплоизоляционных

свойств.

Схема слоёв теплоизоляции с предлагаемым сверхтонким

теплоизоляционным утеплителем под названием Корунд Антикор представлена на

рисунке 3.11.

Рисунок 3.11 - Схема теплоизоляции с Корунд

3.4 Теплотехнический расчёт конструктивных

элементов блока системы «контур»

Расчёты производим в соответствии с СТО 17532043 - 001 - 2005

«Нормы теплотехнического проектирования ограждающих конструкций и оценки

энергоэффективности зданий» (далее - СТО):

ав=8,7 Вт/(м2·°С) - коэффициент

теплоотдачи внутренней поверхности;

ан =23 Вт/(м2·°С) - коэффициент

теплопередачи для зимних условий.k - термическое сопротивление

ограждающей конструкции с последовательно расположенными слоями, рассчитывается

как сумма термических сопротивлений отдельных слоёв:

, м2·°С/Вт, (3.1)

, м2·°С/Вт, (3.1)

где, R1, R2,..., Rn - термические

сопротивления отдельных слоев ограждающей конструкции, м2·°С/Вт.

Термическое сопротивление  , м2·оС/Вт, слоя многослойной ограждающей

конструкции определяется по формуле (3.2).

, м2·оС/Вт, слоя многослойной ограждающей

конструкции определяется по формуле (3.2).

, м2·°С/Вт, (3.2)

, м2·°С/Вт, (3.2)

где, δ - толщина слоя, м;

λ - расчетный коэффициент

теплопроводности материала слоя, Вт/(м·°С), принимаемый по приложению 3 СТО или

по характеристикам применяемого материала.

Расчёт термического сопротивления для существующего варианта

состава панели покрытия представлено в таблице 3.6.

Таблица 3.6 - Расчёт термического сопротивления для панели

покрытия на АО «СКДМ»

|

Наименование материала

|

Толщина слоя, м

|

Коэффициент теплопроводности, Вт/(м·°С)

|

Термическое сопротивление, м2·°С/Вт

|

|

Металлический лист

|

0,0007

|

58

|

0,000012

|

|

Гипсостружечная плита

|

0,012

|

0,21

|

0,05714

|

|

Полиэтиленовая плёнка

|

0,0001

|

0,3

|

0,00033

|

|

Утеплитель URSA M11

|

0,1

|

0,04

|

2,5

|

|

Пенополиуретан

|

0,01

|

0,025

|

0,4

|

|

Гипсокартонный лист

|

0,0125

|

0,22

|

0,059

|

При существующем варианте сопротивление теплопередаче составляет

3,13 м2·°С/Вт. С учётом коэффициента теплотехнической однородности -

0,75: Ro=3,13·0,75=2,3 м2·°С/Вт. Общий коэффициент

теплоотдачи  составляет 1/2,3=0,4 Вт/(м2·°С).

составляет 1/2,3=0,4 Вт/(м2·°С).

Теплотехнический расчёт термического сопротивления для

предлагаемого варианта состава панели покрытия с Корунд Антикор представлен в

таблице 3.7. Сделав

необходимые расчёты, сведённые в таблицу 3.7, с помощью формул 1 и 2, можно

сделать вывод, что сопротивление теплопередаче с Корунд Антикор составляет 3,27

м2·°С/Вт. С учётом коэффициента теплотехнической однородности -

0,75: Ro=3,27·0,75=2,5 м2·°С/Вт. Общий коэффициент

теплоотдачи равен U=1/2,5=0,4 Вт/(м2·°С).

Таблица 3.7 - Расчёт термического сопротивления теплоизоляционных

материалов с Корунд

|

Наименование материалаТолщина слоя,

мКоэффициент теплопроводности, Вт/(м·°С)Термическое сопротивление, м2·°С/Вт

|

|

|

|

|

Металлический лист

|

0,0007

|

58

|

0,000012

|

|

Гипсостружечная плита

|

0,012

|

0,21

|

0,05714

|

|

Полиэтиленовая плёнка

|

0,0001

|

0,3

|

0,00033

|

|

Утеплитель URSA M11

|

0,05

|

0,04

|

1,25

|

|

Корунд Антикор

|

0,002

|

0,0012

|

1,7

|

|

Гипсокартонный лист

|

0,0125

|

0,22

|

0,059

|

Проанализировав два варианта применения утеплителей с точки

зрения теплотехнического расчёта можно сделать вывод о том, что при

предлагаемом варианте термическое сопротивление на 0,14 м2·°С/Вт

больше по сравнению с существующим, что свидетельствует об увеличении

конкурентных преимуществ производимой на предприятии продукции.

ЗАКЛЮЧЕНИЕ

На основе поставленной цели в выпускной квалификационной

работе были решены требуемые задачи, рассмотрены теоретические аспекты по

совершенствованию технологической инновации, структурирован понятийный аппарат

работы, рассмотрен метод операционного цикла и критерии оценки, рассмотрены

аспекты организации управленческого учёта, изучены теоретические аспекты по

инновационным проектам.

В качестве объекта выпускной квалификационной работы было

выбрано Акционерное общество Вологодский завод строительных конструкций и

дорожных машин, специализирующееся на выпуске мобильных быстровозводимых зданий

контейнерного типа различного назначения. Рассмотрены структурные подразделения

предприятия, проанализирована география поставок выпускаемой продукции.

На основе ситуационного анализа производственно-экономической

деятельности АО «СКДМ», проведено сравнение предприятия с подобранным

технологическим аналогом, а именно, АО «Заводоуковский машиностроительный

завод». На основе интегрированного комплекса критериев и анализа рынка

теплоизоляционных материалов выявлены направления инновационной деятельности

предприятия.

Предложена замена утеплителя в рассматриваемой производственно-технологической

системе. Данное решение обеспечивает оптимизацию структуры прямых

производственных затрат, повышение потребительских свойств продукции, снижение

затрат на сырьё, увеличение объёмов реализации продукции за счёт расширения

географии поставок и увеличения числа потенциальных потребителей, повышение

доли оплаты труда в структуре затрат. Предлагаемая технология значительно

снижает толщину слоя теплоизоляции, на 59 мм, за счёт уменьшения слоя

утеплителя, соответственно, уменьшается масса блок контейнера на основе

уменьшения толщины слоя URSA M11 и замены пенополиуретана на Корунд Антикор.

Анализируя рынок теплоизоляционный материалов установлено,

что утеплитель Корунд Антикор имеет самый низкий коэффициент теплопроводности,

по сравнению с другими аналогами и составляет 0,0012 Вт/(м·°С).

На основе проведённых теплотехнических расчётов

конструктивных элементов системы «контур» можно сделать вывод о том, что

предлагаемый сверхтонкий теплоизоляционный материал для панелей покрытия

блок-контейнеров Корунд Антикор позволяет увеличить термическое сопротивление

слоя многослойной конструкции.

Рассматриваемая технологическая инновация приведет к

уменьшению параметров и критериев операционного цикла. Наблюдается уменьшение

критерия капитализации на 0,2, и критерия ресурсов на 0,2. Критерий конверсии

не меняется, так как инновация является улучшающей. Значения по продажам

прогнозируемо должны вырасти, балансовая стоимость основных производственных

фондов увеличивается за счёт приобретения необходимого для нанесения

теплоизоляции оборудования, электрического безвоздушного краскораспылителя ST

Max 395.

Так же результатом освоения данного инновационного проекта

является увеличение объема производства и реализации продукции, увеличение

потребительских свойств и, соответственно, повышение конкурентоспособности

продукции, выпускаемой предприятием.

В представленной работе разработана технологическая

инновация, которая направлена на увеличение объёма реализованной продукции,

оптимизацию прямых производственных затрат и увеличение потребительских свойств

продукции, что приводит к повышению конкурентоспособности предприятия в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Анализ технологических решений инвестиционных

проектов: учебно-методическое пособие / сост. В. П. Белоусова. - Вологда:,

2015. - 45 с.

2. Амерханов, Р. А. Теплотехника: учебник /

Р. А. Амерханов. - Москва, 2013. - 432 с.

. Аникин, П. А. Пути повышения

энергоэффективнсти жилых зданий / Материалы Межрегиональной научной конференции

IX ежегодной научной сессии аспирантов и молодых ученых / Вологда:, 2015 - С.

110 - 113.

. АО «СКДМ» [Электронный ресурс]:

официальный сайт - Режим доступа: http://www.dormash.com.

. ГидроГуру [Электронный ресурс]:

информационно-справочная система - Режим доступа:

http://gidroguru.com/otoplenie/1451-otoplenie-proizvodstvennyh-pomeshhenij.

6. Гражданский кодекс Российской Федерации (часть

первая) [Электронный ресурс]: федер. закон от 28.03.2017 № 51 - ФЗ //

КонсультантПлюс: справочно-правовая система / Компания «КонсультантПлюс».

. Зарубина, Л. П. Теплоизоляция зданий и

сооружений / Л. П. Зарубина. - Санкт - Петербург: БХВ - Петербург, 2012. - 416

с.

8. Корунд [Электронный ресурс]: официальный сайт

- Режим доступа: http://xn-d1aljdks.xn--p1ai/docs/?SECTION_ID=13&ELEMENT_ID=467.

9. Налоговый Кодекс Российской Федерации.

Часть первая от 31 июля 1998 г. № 146 - ФЗ (с последними изменениями и

дополнениями) [Электронный ресурс]: Налоговый кодекс РФ. Последняя действующая

редакция с Комментариями. - Режим доступа: http://www.nalkod.ru/.

10. Пермяков, С. И. Резервы расхода тепла на

отопление общественных зданий / С. И. Пермяков, С. П. Соловьёв //

Энергосбережение. - 2011. - № 1. - С. 21-22.

11. Разгонова, Е. М. Определение несущей

способности сэндвич-панелей с металлическими обшивками / Е. М. Разгонова, Н. А.

Сверчкова // Материалы Межрегиональной научной конференции конференции IX

ежегодной научной сессии аспирантов и молодых ученых / Вологда:, 2015 - С. 93 -

97.

12. Тебекин, А. В. Инновационный менеджмент:

учебное пособие / А. В. Тебекин. - Москва: Юрайт, 2013. - 480 c.

13. Теплогуру.ру [Электронный ресурс]:

информационно-справочная система - Режим доступа:

http://teploguru.ru/sistemy/sposoby-otopleniya-skladskix-pomeshhenij.html.

14. Туккель, И. Л. Управление инновационными

проектами / И. Л. Туккель, А. В. Сурина, Н. Б. Культин. - Санкт - Петербург:

БХВ - Петербург, 2011. - 416 с.

15. Федеральная налоговая служба [Электронный

ресурс]: официальный сайт - Режим доступа: https://www.nalog.ru/rn35/.

16. Шичков, А. Н. Менеджмент инноваций и

технологий в производственной среде: учеб. пособие / А. Н. Шичков. - Вологда:,

2014. - 109 с.

17. Шичков, А. Н. Организация инновационного

менеджмента в производственно-технических системах: монография / А. Н. Шичков.

- Москва, 2012. - 214 с.

18. Шичков, А. Н. Ситуационный анализ рыночного

уклада в муниципальном округе (районе): монография / А. Н. Шичков. - Вологда:

ВоГТУ, 2013. - 207 с.

19. Шичков, А. Н. Теория и практика инженерного

бизнеса и менеджмента: учеб. пособие / А. Н. Шичков. - М-во обр. и науки РФ,

Вологод. гос. ун-т. - Вологда:, 2016. - 119 с.

20. Шичков, А. Н. Экономика и менеджмент

инновационных процессов в регионе: монография / А. Н. Шичков. - Москва: ИД

«ФИНАНСЫ и КРЕДИТ», 2008. - 360 с.