Роль экономической нестабильности в принятии решения о покупке

Содержание

Введение

Глава №1

.1 Исследование субъективного

экономического благополучия

.1.1 Определение субъективного

экономического благополучия

.1.2 Подходы к измерению

субъективного экономического благополучия

.1.3 Экономическая нестабильность

как фактор изменения субъективного экономического благополучия

.2 Стили принятия решения о покупке

.2.1 Модели принятия решения о

покупке

.2.2 Исторический обзор иследований

стилей принятия решения

.2.3 Определение стиля принятия

решения о покупке

.2.4 Культурные различия в стилях

принятия решения

.3 Взаимосвязь субъективного

экономического благополучия и стиля принятия решения о покупке

Заключение по теоретическому обзору

Выводы

Глава№ 2. Эмпирическое исследование

взаимосвязи субъективного экономического благополучия и стиля принятия решения

о покупке в ситуации экономической нестабильности

.1 Программа исследования

.2 Характеристика методологического

подхода

.3 Результаты исследования

.4 Обсуждение результатов

Выводы

Заключение

Список литературы

Приложения

Введение

В течение последних нескольких Российская

экономика сталкивалась с большим колическом экономических проблем. Не

рассматривая их политические предпосылки, можно сказать, что проблемы были

обусловленны экономическими санкциями других государств относительно Российской

Федерации, падением цен на нефть, нестабильностью курса российской валюты.

Экономические проблемы, безусловно, отразились на населении РФ. Так,

социологические исследования и экономические обзоры за 2014-2016 года

показывают наличие как изменений реальных условий жизни граждан, так и

возросшее количество людей, ощутивших экономическую нестабильность. От рядовых

граждан во многом зависит функционирование экономики, так как они участвуют в

рыночных взаимоотношениях с продавцами, взаимодействуют с банковской системой.

Важным в такой ситуации является рассмотрение экономического поведения людей в

период нестабильности для определения закономерностей, свойственных поведению в

период нестабильности.

Одной из важнейших характеристик человека, как экономического

агента является уровень субъективного экономического благополучия. Изначально в

экономике поведение индивида рассматривалось как рациональное, то есть набор

взвешенных оценок своих возможностей и построения некоторой стратегии, оценки

полезности тех или иных действий. В последствие, рациональность действий

индивида была подвержена сомнению. Стало понятно, что оценка своих

экономических возможностей гораздо чаще происходит на субъективном уровне и

включает в себя несколько факторов, на основе которых выносится решение о

дальшейшей деятельности.

На субъективную оценку своего экономического

благополучия оказывают влияние многие факторы, такие как ценности, уровень

самоконтроля, мотивация, специфика социального окружения. Однако нас как фактор

больше интересует экономическая нестабильность. Было показано, что, чем более

неопределенной является экономическая ситуация, тем менее рационально себя

ведет потребитель. Таким образом, можно предположить, что, чем сильнее индивид

ощущает на себе экономическую нестабильность, тем к более нерациональной оценке

своего экономического благополучия он будет прибегать и тем более нерационально

будет себя вести.

Важным также остается рассмотрение того, каким

образом будет отражаться на реальных действиях индивида уровень его

субъективного благополучия. В нашей работе в качестве такого реального

выражения рассматривается потребительское поведение. Самыми разработанными в

данной сфере являются модели принятия решения о покупке. В частности, концепция

стилей принятия решения, в которой описаны наиболее часто используемые способы

принятия решенения о покупке и их специфика. Таким образом, в данной работе нас

будет интересовать, как отличается уровень субъективного экономического

благополучия у людей, по-разному, воспринимающих нестабильность в экономике, и

как это отражается на их стиле принятия решения о покупке.

Соответсвенно, проблема нашего исследования

формулиурется так: как отличается взаимосвязь между субъективным экономическим

благополучием и стилями принятия решения о покупке у людей с разной

вопринимаемой нестабильностью в экономической ситуации?

Цель исследования. изучить взаимосвязь между

уровнем субъективного экономического благополучия и стилем принятия решения о

покупке у людей с разной вопринимаемой нестабильностью в экономической

ситуации.

Объект исследования. стиль принятия решения о

покупке

Предмет. взаимосвязь субъективного

экономического благополучия и стиля принятия решения о покупке в ситуации

экономической нестабильности

Актуальность рассматриваемой проблемы

заключается в необходимости описания факторов экономического поведения

потребителя. Такие данные могут быть полезны для компаний, предоставляющих

товары или услуги, а так же и на государственном уровне. Знание паттернов

поведения потребителей - важная составляющая построения стратегии.

Новизна исследования заключается в рассмотрении

стилей принятия решения о покупке во взаимосвязи с субъективным экономическим

благополучием. Также, рассмотрение воспринимаемой нестабильности в экономике

как фактор принятия решения о покупке тоже явлется относительно новой идеей.

Гипотезы. 1) У людей с

различным уровнем воспринимаемой нестабильности будут наблюдаться различия во

взаимосвязи СЭБ и стилей принятия решения.

) Люди с высоким уровнем

воспринимаемой нестабильности будут склонны к нерациональным стилям поведения,

таким как импульсивность .

) Люди с высоким уровнем

воспринимаемой нестабильности будут выбирать более опосредованные внешними

экономическими условиями стили принятия решения, такие как ориентация на цену

или ориентация на качество.

) Люди с низким уровнем

воспринимаемой нестабильности не будут вести себя импульсивно.

) Люди с низким уровнем

воспринимаемой нестабильности будут выбирать стили, менее опосредованные

экономической ситуаций, как например ориентация на бренд и моду, или совершение

покупок быстро или совершение покупок по привычке.

Методологическую базу

исследования составили адаптированный (Патоша, Копа) «Опросник стилей принятия

решения» Спроулса и Кендала, а также «Опросник субъективного экономического

благополучия» Хащенко.

Эмпирическую базу исследования составил

социально-психологический опрос проведенный на 125 жителях Москвы и Московской

Области

Математическо-статистическая обработка данных.

Обработка полученных данных проводилась с помощью IBM

SPSS Statictics.

Мы использовали для работы с данными частотный анализ, кластерный анализ,

корреляционный анализ и методы сравнения средних.

Структура работы. Работа состоит из введения, 4

глав, выводов, заключения, списка литературы, приложений.

Глава №1. Уровень субъективного экономического

благополучия, как предпосылка к экономической деятельности индивида

.1 Исследование субъективного экономического

благополучия

.1.1 Определение субъективного экономического

благополучия

Долгое время в экономике господствовало

представление о человеке, как о рациональном экономическом агенте. Такой взгляд

означал бы, что, при оценке экономической ситуации, при планировании своих

дальнейших действий и при принятии экономических решений, человек учитывает

большинство факторов, здраво оценивая их по критерию полезности или

бесполезности для себя, отметая в последствие лишнее, и принимая взвешенное и

разумное решение.

Постепенно такая модель экономического поведения

начала подвергаться критике. Исследователи начали фокусировать внимание на том,

что многие аспекты поведения оказываются затронуты субъективными факторами,

такими как установки, уровень субъективного финансового и экономического

благополучия, экономическое сознание в общем. Начали проводиться исследования влияния

экономических представлений индивида на его социальную деятельность, на

взаимодействие с экономическими и финансовыми институтами, на организацию

собственной экономической деятельности.

Малоизученной, но важной темой является

субъективное экономическое благополучие. Модель рационального потребителя

утверждает, что любые экономические действия человека основаны на его

рациональной оценке своих возможностей и окружающей среды. Однако, исследования

показали, что реальный уровень возможностей и достатка индивида не совпадает с

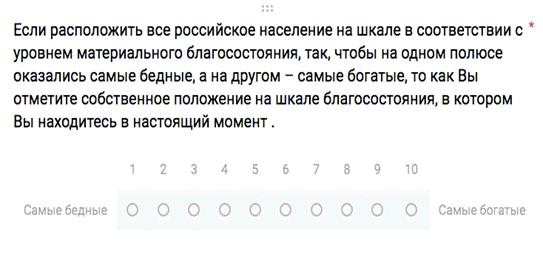

его оценкой этих показателей. Так, в исследовании Ravallion and Lokshin (1996)

респондентов просили оценить свое материальное положение на лестнице из 9

ступеней. Результаты показали, что реальный уровень достатка часто не совпадал

с отметкой на лестнице. Существует представление о том, что чем менее является

определенной экономическая реальность вокруг индивида, тем менее рационально он

себя ведет (Голубкова, 2014). Соответственно, человек, обладающий нормальным

достатком, но оценивающий его в следствие внешних факторов низко, более

вероятно будет вести себя так, как если бы его реальный достаток был низким.

Именно поэтому изучение оценки своего финансового и экономического благополучия

человеком является необходимым.

Таким образом, субъективное экономическое

благополучие (далее СЭБ) является субъективной оценкой человеком своего

экономического положения. Долгое время концепцию субъективности благополучия не

хотели принимать экономисты, считая, что экономическое благополучие является в

первую очередь задачей экономики, включая в себя только реальные показатели

материального достатка, финансовых и экономических условий жизни человека (Osberg,

Sharpe, 2002, 2009).

В психологической парадигме СЭБ впервые

рассмотрелось в работах Strümpel

(1974)

и Campbell (1976). Стоит

отметить, что, с появлением данного понятия, возникли проблемы с определением

СЭБ и обозначением входящих в него психологических конструктов.

В названных выше работах оно определялось как

результат сравнения своего реального положения с притезаниями, ожиданиями,

потребностями, восприятием своего положения и сравнения себя со значимыми

другими. Однако, такое определение требует уточнения для того, чтобы феномен

можно было более точно измерять. В число составляющих СЭБ различные

исследователи включали: удовлетворенность своим материальным положением и

уровнем жизни (Strümpel,

1974), оценку финансовых аспектов жизни, таких как финансовые независимость и

безопасность (Groenland,

1990), социальное сравнение со стереотипичным образом жителя страны (Угланова,

2003), оценкой своего положения в системе экономических отношений государства (Poiesz,

von Grumbkow,

1988).

Важно отметить, что СЭБ рассматривалось

некоторыми авторами (Poiesz,

von Grumbkow,

1988; Hayo, Seifert,

2003; Verbic, Stanovnik,

2006; Ferrer-i-Carbonell,

van Praag,

2001) лишь как отражение отношения к своему финансовому положению, что не

является верным и очень сужает понятие, исключая такие содержательные стороны

как временная перспектива, оценка семейных доходов, экономический оптимизм или

пессимизм, удовлетворенность экономико-политической системой общества. Стоит

понимать, что удовлетворение только финансовой стороной своей жизни не может

приравниваться к удовлетвению всей экономической сферой, так как она

выстраиваиется на основании оценок нескольких показателей.

Также, стоит отметить, что чаще исследования

концентрируются больше на субъективных оценках реальных показателей, но не

уделяют внимания аффективной стороне жизнедеятельности индивида. Для оценки

аффективных составляющих СЭБ стоит упомянуть, что иногда его рассматривают как

часть Субъективного благополучия в принципе (Easterlin,

2006). Здесь важно отметить, что являясь составляющей общего субъективного

благополучия с одной стороны, СЭБ выступает как самостоятельная отдельная и

важная его часть с другой стороны. В данном случае говорят о следующих

аффективных составляющих СЭБ: ценности; я-концепция, включающая уровень

самооценки и оценку самоэффективности; контекст, окружающий деятельность

индивида. Важным в данном контексте является понимание, что феномен

субъективного экономического благополучия связан не только с потребностями

человека и их реализацией, но и с самооценкой собственных ресурсов

экономических достижений. В первую очередь с верой в способность к

экономическим достижениям, со способностью контролировать материальные аспекты

своей жизни и управлять финансами, а также с экономическими притязаниями

личности.

Так, наилучшим способ определения видится

рассматривать субъективное экономическое благополучие, включая в него все

рассмотренные нами показатели: включать личностные особенности, ценности,

социальное окружение, самооценку с одной стороны, аффективные составляющие - с

другой стороны, разносторонние оценки как материальных, так и экономических аспектов

своей жизни - с третьей.

экономический благополучие

нестабильность покупка

1.1.2 Подходы к измерению субъективного

экономического благополучия

Учитывая вышеназванные проблемы с определением

понятия СЭБ, существуют различные способы его измерения, основанные на разнице

в подходе к этому понятию. В качестве наиболее типичных индикаторов СЭБ

используются: удовлетворенность материальным, финансовым положением,

индивидуальным или семейным доходом и финансовой обеспеченностью. В

большинстве случаев это простые методики включающие немного или единичные

вопросы или шкалы, измеряющие один из упомянутых показателей СЭБ.

Распространенными являются исследования, в

основе которых лежит субъективная оценка в первую очередь своего финансового

положения (Veenhoven,

1999). В таких исследованиях респонденту предлагается отметить на восходящей

лестнице или линии свое материальное положение (Ravallion,

Lokshin, 1999; Cantril,

1965). Такие шкалы рассматривают как интегральный показатель СЭБ, так и частные

его составляющие, в качестве которых в первую очередь рассматривается

удовлетворенность разными материальными аспектами своей жизни. Существуют также

методики, схожие по процедуре, но включающие в себя временную составляющую и

критерий оценки своего положения, то есть желаемую точку на линии или лестнице.

(Campbell

et al.,

1976)

Также, часто используют субъективные измерения

для изучения отношения индивида к реальным показателям, например к уроню дохода

(van Praag,

Frijters, 1999).

Существует несколько проблем, связанных с

измерением СЭБ. Они относятся в первую очередь к подбору адкеватной

методологии. Так, одномерные шкалы располагают низкой надежностью в следствие

измерения очень узких характеристик СЭБ, а так же недостаточной проверки этих

характеристик небольшим количеством вопросов (Хащенко, 2011). Также, к ряду

проблем с измерением СЭБ можно отнести недостаточную показательность методик,

измеряющих субъективные показатели, о которых речь шла выше. Таким образом,

подытоживая вышесказанное, для измерения СЭБ требуется методика,

рассматривающая широкий спектр его частных составляющих, в которую входило бы

достаточное и разнообразное количество вопросов, позволяющее оценивать ее как

надежную и показательную. В качестве важной характеристики такой методики стоит

упомянуть возможность частных показателей соединяться в интегральный показатель

СЭБ, не противореча друг другу.

Хорошо разработанной является модель СЭБ В.А.

Хащенко . Его модель включает в себя следующие частные показатели СЭБ:

) Оценка текущего благосостояния, включающая

в себя как оценку текущей ситуации, так и расхождение притязаний и реальных

действий.

) Экономический оптимизм/ пессимизм,

выражающийся в предвидинье и оценке собственного экономического будущего.

Данный показатель является одной из важных предпосылок для дальнейших

экономических действий индивида.

) Оценка адекватности доходов

потребностям

) Оценка выраженности экономических

трудностей, которая также является важной предпосылкой к выбору дальшей

стратегии экономического поведения. Данный показатель отражает эмоциональный

фон оценки своего благосостояния индивидом.

) Оценка индивидом себя как

экономического субъекта, отражающая видение себя в системе экономических

отношений и соответствие своей позиции притязаниям.

) Отношение индивида к деньгам.

Методика интегрирует показатели экономического

благополучия, позволяя наиболее полно и подробно оценить его.

Важным в нашей работе нам видится обсуждение

влияния экономической ситуации в России на данный момент на субъективные

ощущения индивида касательно своего благосостояния.

Экономический спад, существующий в России на

данный момент, обозначает необходимость рассмотрения психологических факторов

экономического поведения более отчетливо.

Вследствие этого спада, согласно данным Росстат

реальные располагаемые доходы населения в 2015 году упали на 7% процентов.

По данным исследования потребительского

поведения и экономических настроений россиян «Synovate

Comcon» 2015 года, доля

обеспокоенных экономическим кризисом людей постоянно растет и к концу года 78%

экономически активного населения были обеспокоены кризисом. Причинами

беспокойства являются увеличение цен, нестабильность курса рубля и снижения

заработных плат. При этом, в качестве главного фактора большинство россиян

рассматривают падение курса рубля. Большинство россиян (91%) ощутили на себе

повышение цен в секторах электроники, продуктов питания, лекарств и бензина.

Многие опрошенные отмечали снижение ассортимента и пропажу с полок магазинов

знакомых им продуктов (Synovate Comcon, 2015) .

% опрошенных столкнулись со снижением заработных

плат и премий, и присутствует общая тенденция к урезанию своих расходов на

досуг, одежду и еду. Присутствует и фактор тревожности, благодаря которому 16%

начали приобретать не нужные им товары, думая, что дальше будет только хуже.

В августе 2015 года был рассчитан индекс

потребительских настроений, отражающий готовность потребителей к тратам, их

оценку собственного материального положения и экономической ситуации в стране.

Индекс рассчитывается на основании опроса, проводящегося среди граждан страны.

При соблюдении условия постоянства личных денежных доходов, можно проследить

взаимосвязь данного индекса и расходов населения на товары и услуги, так его

рост на 1% приводит к росту эти расходов на 0,2% . К концу 2015 года произошло

снижение индекса на 19%. Снижение происходило даже в предпраздничные дни, в

которые индекс обычно повышается. Ухудшение потребительских настроений

сказывается на условиях роста розничной торговли, а это означает, что

внутренний потребительский спрос не сможет поддержать экономику страны.

С другой стороны, активность потребителей не

упала, а в некоторые периоды даже немного возросла, что может говорить о том,

что экономическая нестабильность повышает потребность в более тщательном

подборе выгодных предложений на рынке.

При этом, индекс экономического пессимизма,

рассчитанный Gallup

index, показывает, что

дальнейший выход из такой ситуации потребителями ожидается не скоро (Global

Target Group Index, 2015)

Так, мы видим, что большое количество людей

почувствовали на себе влияние кризиса. Учитывая представленные выше данные, мы

можем утвержать, что, чем менее определенной и стрессогенной является

экономическая ситуация, тем менее рациональным является экономическое поведение

индивида. В первую очередь поведение определяется набором субъективных оценок

своего материального положения, оценки своего места в экономической системе,

эмоциональных оценок этой системы, т.е. субъективным восприятием индивидом

своего экономического благосостнояния. Таким образом, видится важным в ситуации

экономической нестабильности, которая сейчас характерна для России,

рассмотреть, каким образом оказывается затронуто сбъективное экономическое

благополучие населения с разным уровнем оценки нестабильности и как это

сказывается на их реальном поведении.

.2 Стили принятия решения о покупке

.2.1 Модели принятия решения о покупке

Наиболее разработанными в поведенческой

экономике являются модели принятия решения о покупке. Модели принятия решения о

покупке разделяются на многофакторные и частные.

Самой подробной и содержательной из

многофаторных моделей принятия решения является модель Blackwell

(2007), которая чаще всего используется в обучающих целях и обобщает в себе

большинство моделей принятия решения. Стоит отметить, что авторы уделяют

большое внимание внешним факторам, воздействующим на потребителя, вынося в них

референтные группы, социальную ситуацию, положение, финансовые возможности.

Процесс принятия решения в данной модели состоит

из семи стадий:

) Осознание потребности, возникающее под

воздействием вводных данных. На данном этапе потребитель осознает разницу между

текущей ситуацией и желаемой ситуацией, т.е. осознает необходимость изменений

путем удовлетворения потребности.

) Осознав потребность, потребитель

начинает осуществлять поиск информации, релевантной его потребности. Поиск

ведется как внутренний, то есть обращение к предыдущим знаниям, опыту покупок и

взаимодействия с брендами, так и во внешних источниках. Поиск может

осуществляться пассивно путем внимания, и активно.

3) Параллельно с поиском информации

потребитель осуществляет оценку подобранных в процессе поиска альтернатив.

Стоит отметить, что процесс оценки альтернатив различается у разных

потребителей. Покупатели вырабатывают собственные критерии оценки брендов и

товаров, основываясь на личных особенностях. Таким образом решается и проблема

недостаточной глубины или подробности подобранной в процессе поиска информации.

При выработке критерия оценивания всегда присутствуют детерминирующие и важные

факторы, на которые потребитель обращает наибольшее внимание при оценке

альтернатив. Важно отметить, что именно на этапе оценки альтернатив в принятие

решения «вмешиваются» субъективные факторы.

) На следующем этапе потребитель на

основе поиска и оценки информации принимает решение о покупке или не покупке.

) Купив продукт, потребитель начинает его

использовать.

) Попользовавшись продуктом, потребитель

может снова провести оценку альтернатив касательно удовлетворения или

неудовлетворения своей потребности, соотнести вновь полученные знания с прошлым

опытом.

) На основе вновь проведенной оценки

альтернатив потребитель избирает способ взаимодействия с продуктом. Последние

две стадии являются крайне важными для рассмотрения производителями и

продавцами, так как важно не только то, чтобы потребитель купил товар, но и то,

чтобы товар служил ему, вызывал удовольствие и удовлетворял потребность. Данные

характеристики важны для формирования у клиентов лояльности к бренду и

стимулирования повторных покупок.

Многофакторные модели, обладают рядом

недостатков. Несмотря на бесспорную высокую описательность и охват большого

количества переменных и факторов, они являются больше теоритическими. Из-за

множества переменных они часто недостаточно эмпирически подтверждены. При

эмпирической проверке, взаимосвязи между переменными могут быть крайне

разнообразными, очень затруднена интерпретация. Более того, многие из описанных

в них переменных представляют более абстрактные конструкты, для замера которых

требуются особые методики. Таким образом, практическая значимость

многофакторных моделей гораздо ниже теоритической. ( Патоша, 2013)

Для практического изучения принятия решения было

разработано несколько частных моделей, рассматривающих отдельные этапы принятия

решения. Чаще всего, эти модели обращены на процесс оценки альтернатив и

рассмотрение критериев оценки, являющихся итогом воздействия личностных

особенностей индивида и внешней среды на выбор.

Наиболее устаревшими и критикующимися являются

модели рационального экономического человека. В данной концепции человек при

принятии решения учитывает все возможные альтернативы и принимает рациональное

взвешенное решение. Вся деятельность экономического субъекта в такой ситуации

сводится к выбору разумных и рациональных и оптимальных действий для

удовлетворения потребностей. Однако, в большинстве моделей принятия решения

показано, что потребитель чаще ведет себя нерационально.

Так, в модели Саймона (1999) продемонстрированно,

что полный набор альтернатив никогда не известен потребителю, и оценка

заканчивается в тот момент, когда потребитель находит продукт удовлетворяющий

его собственному критерию оценки, выработанному на основе личностных

особенностей и прошлого опыта. Выбранный вариант совсем не обязательно будет

наилучшим и оптимальным.

Большинство частных моделей принятия решения,

рассматривающих оценку альтернатив как базу для его изучения, можно разделить

на компенсаторные и некомпенсаторные, в зависимости от того, каким образом в

них происходит оценка альтернатив. В компенсаторных моделях, низкие оценки

одной стороны продукта или товара компенсируются для потребителя высокими

оценками других сторон, в некомпенсаторных - наоборот. Далее мы рассмотрим

несколько основных некомпенсаторных правил решения о покупке, использующихся в

некомпенсаторных моделях.

Раздельное правило решения состоит в том, что

потребитель рассматривает не все, а только значимые для него критерии

(например, цена и известность марки), таким образом, он устанавливает

минимальный уровень требований только по этим значимым критериям,

не рассматривая все остальные критерии. Приемлемыми считаются все варианты,

удовлетворяющие этим требованиям.

Совместное правило решения связано с

установлением минимального уровня оценки продукта по каждому из атрибутов. То

есть он рассматривает все характеристики продукта, но оценка производится по

уровню значимости каждого из представленных атрибутов.

Лексикографическое правило решения предполагает,

что на первом этапе потребитель ранжирует критерии оценки по степени важности.

На втором этапе он последовательно выбирает марку, лучшую по самым значимым

критериям. Если по наиболее значимому атрибуту две и более марки получают

одинаковые оценки, потребитель продолжает их оценивать по второму значимому

критерию и так далее. Компенсационные модели решений предполагают, что

потребители готовы поступиться низкой оценкой одних характеристик

продукта за счет высоких оценок других его атрибутов.

Также, существуют правила и для компенсаторных

моделей.

Правило простого сложения предполагает сложение

оценок по критериям каждой альтернативы, потребитель выбирает тот

вариант, который получил максимальную сумму оценок.

Правило взвешенного сложения потребитель

дополнительно учитывает значимость каждого из критериев.

Важно отметить, что большинство частных моделей

рассматривают только внешние факторы, обуславливающие формирование критериев

оценки альтернатив, но редко учитывают внутренние психологические факторы.

Таким образом, формулируя выводы, мы можем

утверждать следующее: Рассматривая многофакторные модели мы увидели, что

большинство из них являются более теоритическими и не подходят для практических

исследований, которые ставят своей целью комплексное рассмотрение принятия

решения. С другой стороны, подробное рассмотрение факторов, влияющих на

принятие решения, а также подробное описание самого процесса принятия решения,

дают большую базу для формулирования новых исследовательских задач и

описательных работ. Для нашего исследования в таких моделях мы обнаружили два

важных тезиса. Первый заключается в важности рассмотрения экзогенных факторов,

безусловно влияющих на итог принятия решения. Второй тезис связан с оценкой

альтернатив, а также с частными моделями принятия решения. Как мы увидели,

оценка альтернатив считается одним из наиболее важных этапов принятия решения о

покупке. На данном этапе формируются индивидуальные критерии оценки, которые

определяют выбор индивида. Здесь важным нам также видится акцент частных

моделей на внешних факторах и упущение из виду психологических особенностей

потребителя, принимающего решение.

Так, возникает необходимость в исседовательвком

инструменте, который бы с одной стороны был достаточно общим и удобным для

практических исследований, с другой стороны учитывал бы в себе внешние и

внутренние факторы принятия решения. Именно поэтому в нашей работе мы

обратились к стилям принятия решения, как наборам характеристик потребителя,

сочетающим в себе и психологические характеристики и внешнее потребительское поведение,

отражающее особенность процесса оценки альтернатив. В следующей главе мы

рассмотрим стили принятия решения.

.2.2 Исторический обзор иследований стилей

принятия решения

Начиная с 1950-х годов, исследователи в сфере

потребительского поведения были заинтересованы в обнаружении основополагающих

стилей принятия решения у покупателей. Обзор предыдущих исследований, которые

изучали те или иные аспекты принятия решения о покупке показал, что с течением

времени они становились более и более узкими. В исследованиях рассматриваются

такие темы как покупательская ориентация, взаимодействие с магазинами, и

поисковое поведение. Такие классификации предоставили исследователям большое

количество различных методов потребительского поведения и сегментации рынка (Hiu,

Siu, Wang

and Chang

2001).

В таблице 1 представленны исследования,

выявившие различные способы принятия решения о покупке.

Таблица №1. Обзор исследований стилей принятия

решения о покупке

|

Stone Darden and Reynolds

Bellenger and Korgaonkar

|

1954 1971 1980

|

Экономичные

покупатели Этичные покупатели Безразличные покупатели

|

|

Stephenson and Willett Moschis

|

1969 1976

|

Лояльные магазину

|

|

Stephenson and Willett Bellenger

and Korgaonkar

|

1969 1980

|

Использующие

покупки для отдыха

|

|

Stephenson and Willett William,

Painter and Nicholas

Korgaonkar

|

1969 1978 1984

|

Ориентированные

на удобство Ориентированные на цену

|

|

Moschis

Jocoby

and Chestnut

|

1976 1978

|

Покупатели, лояльные к бренду

|

|

Darden and Ashton

|

1974

|

Покупатели, осознающие название

|

|

Lumpkin

|

1985

|

Осознающие моду

|

|

Korgaonkar

|

1984

|

Покупатели, осознающие бренд

|

|

Gehrt and Carter

|

1992

|

Импульсивные покупатели

|

1.2.3 Определение стиля принятия решения о

покупке

Стили принятия решения о покупке показывают

основные способы, которыми потребитель делает выбор (Durvasala

et al.

1993). В 1986 году Спроулс и Кендалл определили стили принятия решения как

“ментальная ориентация, характеризующая подход потребителя к выбору. Включая в

себя аффективный и когнитивный компоненты, данная ориентация явлется одной из

базовых характеристик личности потребителя (Sproles

and Kendall

1986). Согласно Спроулсу и Кендаллу, исследования стилей принятия решения можно

разделить на три основных направления: психографический (Wells

1974; Lastovicka

1982), типологизация потребителей (Stone

1954; Stephenson

and Willett

1969; Darden

and Ashton

1974; Moschis

1976), и направление, в котором потребителей стараются охарактеризовать

качественно, изучая их (Sproles

1985; Westbrook

and Black

1985; Sproles

and Kendall

1986; Sproles

and Sproles

1990; Walsh

et al.

2001).

Lysonksi

et al.

(1996) обозначили, что среди этих направлений, последнее обладает наибольшей

объяснительной способностью, так как фокусируется в первую очередь на

ментальных ориентациях потребителей в принятии решений о покупке. Таким

образом, стили принятия решения о покупке могут быть описаны, как общие

закономерности поведения потребителей относительно покупок.

В данном контексте Спроулз и Кендалл были

первыми исследователями, разработавшими и опробовавшими Опросник Стилей

Принятия решения (Consumer

Styles Inventory).

В 1985 году Спроулз на основе проанализированной им литературы выделил 50

вопросов, связанных с когнитивными и аффективными ориентациями потребителей

относительно покупательской деятельности. Спроулз и Кендалл (1986) переработали

данную методику и создали более точную методику, состоящую из 40 вопросов,

которая описывала 8 основных стилей принятия решения.

) Перфекционисты - потребители, ценящие в

первую очередь качество товара и делающие его основанием своих критериев оценки

альтернатив.

) Потребители, осознающие бренд, для

которых при выборе играет роль узнаваемость и популярность бренда, выбираемого

ими продукта.

) Лояльные к бренду, которые не только

узнают бренд, но и предпочитают в покупках выбирать только бренды, которыми

были ранее удовлетворены и не стремятся ничего менять.

) Потребители, использующие шоппинг как

средство отдыха или занятие, приносящее удовольствие.

) Потребители, для которых в первую

очередь важна цена.

) Импульсивные потребители, совершающие

покупки спонтаннно и не задумываясь.

) Потребители, смущенные богаством выбора

в магазинах и испытывающие информационную перегрузку при широком предложении.

) Потребители, ососзнающие новизну и

моду, стремящиеся к покупке новых инновационных товаров.

Опросник стилей принятия решения стал наиболее

популярной методикой для изучения стилей принятия решения и был использован во

многих исследованиях. McDonald

(1993) исследовал роль стилей принятия решения в формировании лояльности

потребителей. Shim

and Koh

(1997) исследовали влияние социальных переменных и социализации на стиль

принятия решения о покупке у подростков. Salleh

(2000) изучали видоизменение стилей принятия решения относительно разных

категорий товаров. Wesley,

LeHew and

Woodside (2006)

исследовали, каким образом стили принятия решения о покупке связанны с их общим

поведением и отношением к торговым центрам. Cowart

and Goldsmith

(2007) рассматривали влияние стилей принятия решения на покупки одежды на

онлайн-платформах у студентов.

Опросник стилей принятия решения стал новым

направлением в изучении процесса принятия решения. Будучи хорошо согласованной

и очень надежной методикой, опросник может быть использован как база для

сравнения результатов факторного анализа в разных исследованиях с его

применением. Стоит отметить, что снижение различий в методологии различных

исследований может послужить хорошей базой для выявления культурных различий в

одних и тех же психологический характеристиках. Такие различия действительно

были обнаружены.

.2.4 Культурные различия в стилях принятия

решения

В попытках лучшего понимания процессов принятия

решения в разных культурах, опросник стиля принятия решения был опробирован в

нескольких странах. Hafstrom

et al.

(1992) провели такое исследование на корейских студентах. Они обнаружили

совпадение пяти из восьми факторов с американской выборкой. Авторы предложили

ввести фактор “экономия времени/энергии” характеризующий потребителя,

совершающего покупки быстро и “по делу”. В Новой Зеландии Durvasala

et al.

(1993) провели повторую валидизацию опросника, еще раз подтвердив его высокую

надежность и валидность. Lysonski

et al.

(1996) продолжили изучать кросскультурные различия в стилях принятия решения и

рассмотрели 4 выборки из Индии, Греции, США и Новой Зеландии. Важным выводом

данного исследования явилось то, что методика является более приложимой к

экономически развитым странам, нежели неразвитым.

Более того, частные исследования, использующие

опросник принятия решения были проведены в Великобритании (Mitchell

and Bates

1998), Германии (Walsh

et al.

2001; Walsh

and Vincent

2001), Южной Африке(Radder,

Li and

Pietersen 2006), Турции (Gonen

and Osemete

2006; Kavas

and Yesilada

2007), Малайзии(Wan

Omar, Mohd

Ali, Hussin

and Abdul

Rahim 2009), Тайване (Hou

and Lin

2006), Бразилии(Dos

Santos and

Fernandes 2006). Каждое из

исследований содержало часть факторов, совпадающих с оригинальными, но ни одно

не подтвердило все 8. В большинстве исследований самыми стабильными и

повторяющимися от выборки к выборке были Осознание качества, Осознание бренда и

Использование покупок для отдыха.

Существует согласие касательно того, что стили

принятия решения могут различаться в разных культурах, поэтому Опросник Стилей

Принятия решения не может быть генерализован относительно разных стран без его

предшествующей апробации.

Стоит отметить, что исследование на российской

выборке уже проводилось. В нем также наблюдались отличия от оригинальной методики.

6 из 8 факторов сохранили свою структуру, за исключением единичных вопросов, не

попавших в эти факторы. Добавилось два новых фактора: один фактор соединил в

себе осознание бренда и осознание моды и новизны, что является вполне логичным,

учитывая, что понятие моды сильно ассоциируется с определнными брендами в

сознании потребителей; вторым новым фактором стало осознание времени, которое,

как мы показали, уже выявлялось на азиатской выборке. (адаптация Патоша О.И.,

Копа О.М)

.3 Взаимосвязь субъективного экономического

благополучия и стиля принятия решения о покупке

Таким образом, рассмотрев стили принятия решения

о покупке и субъективное экономическое благополучие, можно утверждать, что они

взаимосвязанны.

Как мы увидели, субъективный уровень экономического

благополучия во многом определяет экономическую деятельность индивида.

Деятельность определяется чувством финансовой депривированности, то есть

ощущением контроля над своей экономической жизнью, соответствием дохода

потребностям, уровнем экономической тревожности, уровнем экономического

опитимизма, отношением к деньгам. В совокупности эти и другие факторы

составляют интегральный уровень экономического благополучия.

В процессе принятия решения одним из самых

важных этапов является оценка альтернатив, в процессе которой покупатель

рассматривает имеющуюся у него информацию и отбирает релевантную его запросу.

Этап оценки альтернатив считается важным потому, что именно по его результату

принимается решение о покупке или не покупке. Оценивая альтернативы,

потребитель пользуется критериями оценки, которые вырабатываются индивидуально

и отражают специфику запроса и наиболее важные для индивида черты товара.

Именно на критерии оценки отражаются личностные особенности индивида, его

субъективные переживания. Стили принятия решения о покупке отражают специфику

тех или иных критериев оценивания и описывают поведение людей с такими

критериями.

Так, можно утверждать, что СЭБ и стили принятия

решения взаимодействуют между собой. СЭБ через субъективные переживания и оценки

участвует в создании специфического критерия оценивания альтернатив, который в

последствие определяет выбор стиля принятия решения о покупке. Так, например,

через высокий уровень экономической тревожности может быть выбран стиль

направленности на качество и долговечность товара, через различие в оценке

реального дохода и потребностей, может сформироваться сильная ориентация на

цену.

Заключение по теоретическому обзору

Итак, проведя анализ литературы по

сформулированной нами проблеме, мы можем сформулировать заключение из

теоретической части. Как мы увидели, изначально экономическое поведение

индивида рассматривалось с рациональной стороны, что означало, что его

поведение оценивалось как результат взвешенной и обдуманной оценки своих

возможностей и потребностей. В последствии иследователи поняли, что

экономическое поведение часто является нерациональным. Истоки данного явления

могут лежать в субъективности оценки своего экономического благосостояния.

Действительно, если человек, обладая неплохим реальным достатком, будет

воспринимать его как низкий, то наиболее вероятно вести себя он будет так, как

если бы он был низким. Рассмотрев модели субъективного экономического

благополучия, мы увидели необходимость использования модели, которая могла бы

достаточно полно описать частные показатели входящие в него, при этом будучи

надежной и показательной.

Проанализировав литературу, мы пришли к тому,

что нестабильность в экономической ситуации является одним из факторов, которые

могут сильно влиять на субъективные ощущения индивида. Учитывая, что на данный

момент ситуация в России является действительно нестабильной, что, как

показывают социологические исследования, чувствуют граждане, видится важным

рассмотреть, каким образом видоизменяется уровень субъективного экономического

благополучия у людей, по-разному ощущающих нестабильность экономической

ситуации, и как это отражается на их поведении.

Для изучения поведения мы рассмотрели модели

потребительского поведения, а точнее - модели принятия решения о покупке. Мы рассмотрели

многофакторные модели, которые предоставляют хорошую теоретическую базу.

Несмотря на то, что они не пригодны для практических исследований, мы

обнаружили, что наиболее субъективным этапом принятия решения явлется оценка

альтернатив и выработка собственного оценочного критерия. Именно на данном

этапе на формирование критерия воздействуют взгляды, эмоции, установки

индивида. Таким образом, скорее всего показатели СЭБ влияют на процесс принятия

решения именно в тот момент, когда потребитель выбирает продукт и определяют,

какие черты потребитель посчитает наиболее важными.

Учитывая, что многофакторные модели являются

слишком громоздкими для практического приложения, перед нами встала проблема

поиска более узкой модели принятия решения, с одной стороны хорошо отражающей

различие существующих оценочных критериев и предоставляющей описание личностных

особенностей потребителей, с другой стороны хорошо практически приложимой и

надежной. Такой моделью стала концепция стилей принятия решения, разработанная

Спроулзом и Кендаллом, и содержащая в себе 8 различных стилей принятия решения

о покупке, каждый из которых содержик специфический критерий выбора. Таким

образом, мы предполагаем, что существует связь между уровнем субъективного

экономического благополучия и стилем принятия решения о покупке, причем для

людей, по-разному вопринимающих современную экономическую ситуацию, такие связи

будут разными.

Выводы

· Субъективное экономическое

благополучие является набором оценок направленных на разные аспекты своей материальной

и экономической жизни, включающим в себя набор частных факторов, таких как

Отношение индивида к деньгам, оценка текущего благосостояния, уровень

экономического оптимизма, оценка адекватности доходов потребностям, оценка

выраженности экономических трудностей, оценка индивидом себя как экономического

субъекта, отношение индивида к деньгам.

· Стили принятия решения о покупке

определяются как основные ориентации человека при совершении покупки, или как

способы поведения при совершении покупок, отражающие наиболее значимый критерий

оценки альтернатив. При адаптации методики Спроулса и Кемпбелла на российской

выборке, были обнаружены следующие 8 стилей: ориентация на бренд, моду и

новизну; ориентация на качество; ориентация на цену; лояльность бренду;

смущенность богаством выбора; импульсивность; совершение покупок быстро;

совершение покупок для отдыха.

· Через критерий оценки альтернатив

СЭБ воздействует на выбор того или иного стиля принятия решения о покупке

· Экономическая нестабильность

выступает в качестве фактора экономического поведения и затрагивает также

уровень субъективного экономического благополучия человека. Чем менее

стабильной является ситуация, тем более нерационально ведет себя человек.

Соответственно, воспринимаемая нестабильность в экономической ситуации

воздействует на СЭБ, побуждая изменять стиль потребительского поведения.

Глава№ 2. Эмпирическое исследование взаимосвязи

субъективного экономического благополучия и стиля принятия решения о покупке в

ситуации экономической нестабильности

.1 Программа исследования

Актуальность рассматриваемой проблемы

заключается в необходимости описания факторов экономического поведения

потребителя. Такие данные могут быть полезны для компаний, предоставляющих

товары или услуги, а так же и на государственном уровне. Знание паттернов

поведения потребителей - важная составляющая построения стратегии. В настоящее

время в российской экономике присутствует нестабильность, при которой

оказываются затронуты и потребители (PriceWaterhouseCoopers,

2015). Изучение зависимости потребительского поведения от воспринимаемой

экономической обстановки в период кризиса является необходимостью.

Проблема исследования. Взаимосвязь СЭБ и

экономического поведения уже изучалась, также как изучалась связь СЭБ со

стилями принятия решения, однако, часто в данном конкексте упускаются факторы

формирования СЭБ. Нами не было обнаружено исследований, посвященных роли

нестабильности в окружающей экономической ситуации в формировании субъективного

экономического благополучия и его выражении в поведении. Соответственно,

проблема исследования формулируется таким образом: Как отличается взаимосвязь

между субъективным экономическим благополучием и стилями принятия решения о

покупке у людей с разной вопринимаемой нестабильностью в экономической

ситуации?

Объект исследования. стиль принятия решения о

покупке

Предмет. взаимосвязь субъективного

экономического благополучия и стиля принятия решения о покупке в ситуации

экономической нестабильности

Цель исследования. изучить взаимосвязь между уровнем

субъективного экономического благополучия и стилем принятия решения о покупке у

людей с разной вопринимаемой нестабильностью в экономической ситуации.

Новизна исследования заключается в рассмотрении

стилей принятия решения о покупке во взаимосвязи с воспринимаемой экономической

ситуацией.

Гипотезы.

1) У людей с различным уровнем

воспринимаемой нестабильности будут наблюдаться различия во взаимосвязи СЭБ и

стилей принятия решения.

) Люди с высоким уровнем

воспринимаемой нестабильности будут склонны к нерациональным стилям поведения,

таким как импульсивность .

) Люди с высоким уровнем

воспринимаемой нестабильности будут выбирать более опосредованные внешними

экономическими условиями стили принятия решения, такие как ориентация на цену

или ориентация на качество.

) Люди с низким уровнем

воспринимаемой нестабильности не будут вести себя импульсивно.

) Люди с низким уровнем

воспринимаемой нестабильности будут выбирать стили, менее опосредованные

экономической ситуаций, как например ориентация на бренд и моду, или совершение

покупок быстро или совершение покупок по привычке.

2.2 Характеристика методологического подхода

Выборка исследования В выборку исследования

вошло 125 жителей Москвы и Московской области. В выборку вошло 92 респондента

женского пола и 33 респондента мужского пола в возрасте от 19 до 50 лет.

Методы исследования. Исследование проводилось

методом онлайн-анкетирования. После предъявления инструкций и описания

исследования участникам предлагался для заполнения опросник, в который входил

набор методик, позволяющих оценить следующие переменные:

) Социально-демографические

характеристики, включающие пол, возраст, реальный доход и город проживания.

) Воспринимаемая нестабильность в

экономической ситуации, представленная тремя вопросами - восприятие нестабильности,

оценка силы нестабильности, личная затронутость нестабильностью, которые

требовалось оценить по 5-бальной шкале Лайкерта.

) Опросник Стилей Принятия Решения

Спроулса и Кендала, представленный сорока вопросами, направленными на измерение

восьми стилей принятия решения (адаптация Патоша О.И., Копа О.М.). Вопросы

представлены четырехбальными шкалами Лайкерта.

) Опросник Субъективного Экономического

Благополучия В.А. Хащенко, представленный 22 вопросами, и измеряющий 6

характеристик: экономический оптимизм/пессимизм, субъективная адекватность

дохода потребностям, текущее благосостояние, финансовая депривированность,

экономическая тревожность и интегральный показатель субъективного

благосостояния, оцениваемые по пятибальным шкалам Лайкерта.

Каждый респондент заполнял опросник

индивидуально один раз. В случае возникновения вопросов, респондент мог задать

свои вопросы через электронные ресурсы (facebook,

vkontakte).

Обработка данных Для обработки данных и проверки

гипотез использовался статистический пакет IBM

SPSS Statistics

22.0. При обработке данных мы использовали частотный анализ для описания

выборки, критерий Колмогорова-Смирнова для проверки выборки на нормальность

распределения, кластерный анализ методом k-средних

для разделения выборки на группы в зависимости от уровня воспринимаемой

нестабильности, непараметрический критерий Краскела-Уоллеса для проверки

наличия разницы в уровне СЭБ и стилях принятия решения в разных группах

респондентов, а так же напараметрический критерий Спирмана для поиска кореляций

между индексами СЭБ и стилями принятия решения внутри групп.

.3 Результаты исследования

В связи с тем, что распределение значений

методик значимо отличалось от нормального, было принято решение использовать

непараметрические критерии анализа данных.

Для проверки гипотез от нас также требовалось

подготовить данные для анализа. В первую очередь на основе трех вопросов на

восприятие нестабильности в экономике была создана интегральная шкала

воспринимаемой экономической нестабильности. Проверка корреляций между тремя

элементами показала наличие положительных сильных корреляций между всеми

элементами.

Таблица №2 Проверка связи между вопросами на

воспринимаемую нестабильность в экономической ситуации

|

Ощущение

изменений

|

Ощущение

нестабильности в экономике

|

Затронутость

нестабильностью в экономике

|

«Воспринимаемая

нестабильность»

|

|

Ощущение

изменений

|

1

|

,542** ,000

|

,557**

,000

|

,832**

,000

|

|

Ощущение

нестабильности в экономике

|

542** ,000

|

1

|

,386**

,000

|

|

Затронутость

нестабильностью в экономике

|

,557**

,000

|

,386**

,000

|

1

|

,840**

,000

|

|

«Воспринимаемая

нестабильность»

|

,832**

,000

|

,750**

,000

|

,840**

,000

|

1

|

*p<0.05, **p<0.01,

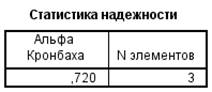

Была также проведена проверка надежности шкалы

посредством вычисления Альфы Кронбаха, значение котрой для трех вопросов составило

0,72, что говорит о надежности шкалы.

Следующим шагом в подготовке к проверке гипотез

было выделение из выборки групп с разным уровнем восприятия экономической

нестабильности. Посредством кластерного анализа k-средними

по переменной «воспринимаемая нестабильность» было выделено три группы: 1)

группа со слабой воспринимаемой нестабильностью, в которую вошло 17 человек; 2)

группа с очень сильной воспринимаемой нестабильностью, которая включила 38

человек; 3) группа с выраженой сильной воспринимаемой нестабильностью, в

которую вошло 70 человек.

Таким образом, обнаружив три группы, мы

приступили к анализу. Для начала нами было проведенно сравнение рангов с

помощью непараметрического критерия Краскела -Уоллиса. Данный метод не показал

различий между показателями СЭБ и стилями принятия решения у трех групп с

разной вопринимаемой нестабильностью.

Мы обратились к корреляционному анализу по

методу Спирмана. При корреляционном анализе всей выборки, были обнаружены

отрицательные связи воспринимаемой нестабильности со всеми показателями СЭБ. В

группе номер три были обнаруженны корреляции между воспринимаемой

нестабильностью и экономическим оптимизмом и финансовой депривированностью. Для

второй группы были обнаруженны связи с субъективной адекватностью дохода

потребностям, оценкой текущего благосостояния, экономической тревожностью и

интегральным индексом СЭБ.

Таблица №3 Корреляции Спирмена между СЭБ и

Воспринимаемой нестабильностью

|

Воспринимаемая

нестабильность

|

|

|

Группа

1

|

Группа

2

|

Группа

3

|

Общ

|

|

Экономический

оптимизм

|

|

|

-,270*

|

-,576**

|

|

Субъективная

адекватность дохода потребностям

|

|

-,648**

|

|

-,302**

|

|

Оценка

текущего благосостояния

|

|

-,633**

|

|

-,238*

|

|

Финансовая

депривированность

|

|

|

-,355**

|

-,230*

|

|

Экономическая

тревожность

|

|

-,428*

|

|

-,452**

|

|

Интегральный

индекс субъективного экономического благостояния

|

|

-,546**

|

|

-,228*

|

*p<0.05, **p<0.01

Был проведен корреляционный анализ для каждой из

обнаруженных групп между стилями принятия решения о покупке и индексами СЭБ.

Для первой группы, в которой респонденты менее

всего почувствовали, что затронуты экономической нестабильностью, или не

ощущают ее, мы обнаружили несколько корреляций. Была обнаружена обратная

корреляция между адекватностью дохода потребностям и стилем принятия решения «

осознание бренда и моды». Стиль принятия решения « осознание качества» оказался

положительно связан с уровнем экономической тревожности и общим уровнем СЭБ.

Стиль «поход за покуками для для отдыха» отрицательно коррелирует с

субъективной адекватностью дохода потребностям. «Совершение покупок быстро»

коррелирует положительно с уровнем экономической тревожности и интегральным

индексом СЭБ. «Осознание цены» отрицательно коррелирует с адекватностью дохода

потребностям.

В данной группе были обнаруженны корреляции с такими

стилями как осознание бренда и моды, осознание качества, поход за покупками для

отдыха, совершение покупок быстро и осознание цены.

Таблица № 4 Корреляции Спирмана между СЭБ и

стилями принятия решения о покупке у группы с низкой воспринимаемой нестабильностью

|

Осознающие

бренд и моду

|

Осознающие

качество

|

Совершающие

поход за покупками для отдыха

|

Смущенные

богаством выбора

|

|

Субъективная

адекватность дохода потребностям

|

-,500*

|

|

-,494*

|

|

|

Экономическая

тревожность

|

|

,733*

|

|

|

|

Интегральный

индекс субъективного экономического благостояния

|

|

,585*

|

|

|

|

Импульсивные

|

Совершающие

покупки быстро

|

Лояльные

к бренду

|

Осознающие

цену

|

|

Субъективная

адекватность дохода потребностям

|

|

|

|

-,903**

|

|

Экономическая

тревожность

|

|

,638**

|

|

|

|

Интегральный

индекс субъективного экономического благостояния

|

|

,521*

|

|

|

*p<0.05, **p<0.01

Во второй группе, в которой сильнее всего

воспринимающая нестабильность, так же были обнаружены корреляции. Между собой

положительно связанны уровень финансовой депривированности и «совершение похода

за покупками для отдыха». Положительная корреляция также между общим уровнем

СЭБ и «осознанием бренда и моды». Импульсивный стиль принятия решения в этой

группе положительно связан с субъективной адекватностью дохода потребностям,

оценкой текущего благосостояния семьи и отрицательно связан с экономической

тревожностью.

Таблица № 5 Корреляции Спирмана между СЭБ и

стилями принятия решения о покупке у группы с очень высокой воспринимаемой

нестабильностью

|

Осознающие

бренд и моду

|

Осознающие

качество

|

Совершающие

поход за покупками для отдыха

|

Смущенные

богаством выбора

|

|

Финансовая

депривированность

|

|

|

,378*

|

|

|

Интегральный

индекс субъективного экономического благостояния

|

,487**

|

|

|

|

|

Импульсивные

|

Совершающие

покупки быстро

|

Лояльные

к бренду

|

Осознающие

цену

|

|

Субъективная

адекватность дохода потребностям

|

,454**

|

|

|

|

|

Оценка

текущего благосостояния семьи

|

,427**

|

|

|

|

|

Экономическая

тревожность

|

-,389**

|

|

|

|

*p<0.05, **p<0.01

В третьей группе, которая сильно воспринимает

экономическую нестабильность, но менее сильно, чем вторая группа, были

обнаружены следующие связи:

С уровнем финансовой депривированности

отрицательно связанны такие стили как «осознание качества» и «совершение

покупок для отдыха», а так же «совершение покупок быстро». Импульсивность в

принятии решения отрицательно коррелирует с субъективной адекватностью дохода

потребностям и с оценкой текущего благосостояния семьи. Оценка текущего

благосостояния коррелирует также отрицательно с осознанием цены. Экономическая

тревожность коррелирует положительно с «совершением покупок быстро» и

«лояльностью к бренду»

В данной группе обнаружены корреляции с такими

стилями как осознание качества, поход за покупками для отдыха, импульсивность,

быстрый поход за покупками, лояльность к бренду и осознание цены.

Таблица № 6 Корреляции Спирмана между СЭБ и

стилями принятия решения о покупке у группы с высокой воспринимаемой

нестабильностью

|

Осознающие

бренд и моду

|

Осознающие

качество

|

Совершающие

поход за покупками для отдыха

|

Смущенные

богаством выбора

|

|

Финансовая

депривированность

|

|

-,414**

|

-,242*

|

|

|

Импульсивные

|

Совершающие

покупки быстро

|

Лояльные

к бренду

|

Осознающие

цену

|

|

Субъективная

адекватность дохода потребностям

|

-,327**

|

|

|

|

|

Оценка

текущего благосостояния семьи

|

-,289**

|

|

|

-,236*

|

|

Финансовая

депривированность

|

|

-,328**

|

|

|

|

Экономическая

тревожность

|

|

,297*

|

,269*

|

|

*p<0.05, **p<0.01

.4 Обсуждение результатов

Рассмотрим корреляции, обнаруженные в каждой

группе.

При оценке корреляций между показателями СЭБ и

воспринимаемой экономической нестабильностью, мы увидели что присутствуют

взаимосвязи. По общей выборке все показатели СЭБ были отрицательно связанны с

воспринимаемой нестабильностью, что говорит нам о том, что чем ниже

воспринимаемая нестабильность, тем ниже показатели СЭБ. Однако, стоит

рассмотреть группы по отдельности. Как мы увидели, в группе с низкой

воспринимаемой нестабильностью не присутсвовало связей с СЭБ. Для нашего

исследования это означает, что гипотеза про меньшую зависимость у этой группы

от экономических условий подтверждается. В группах с высокой и очень высокой

воспринимаемой нестабильностью связи присуствовали. Большее количество связей в

группе с высокой воспринимаемой нестабильностью, чем в группе с очень высокой

воспринимаемой нестабильностью может говорить о разнице во взаимосвязи СЭБ

пресдставителей данных групп с воспринимаемой нестабильностью. Рассмотрим

группы поподробнее.

В первой группе, которая слабо воспринимает

экономическую нестабильность, мы видим сильную отрицательную связь между

уровнем экономической тревожности и « осознанием качества», что говорит о том,

что, в случае неуверенности и эмоционального восприятия эконономической

ситуации, преставители данной группы больше склонны обращать внимание на

качество товара. Данное явление можно объяснить тем, что неуверенность в

экономической ситуации побуждает таких людей ориентироваться на поиск товаров

наивысшего качества, которые могли бы прослужить дольше и были бы надежнее в

пользовании. Характерным для данной группы также явлется большее осознание цены

со снижением удовлетворенности доходом и не совпадения его с потребностями. Чем

менее экономическая тревожность выражена у представителей данной группы, тем быстрее

совершаются покупки, и тем более они в процессе покупок просто удовлетворяют

свои нужды. Однако, чем менее реальный доход соответствует их личным

потребностям, тем более покупки служат разгрузке и отдыху, вероятно, давая

возможность отвлечься. Интересным является тот факт, что представители данной

группы используют покупки для отдыха в случае несоотвествия дохода

потребностям, однако в данной группе не наблюдалось связи стилей принятия

решения с импульсивным поведением, что может охарактеризовать их, как более

уравновешенных и рациональных людей.

В 3 группе, которая сильно ощущает

нестабильность, с повышением ощущения финансовой депривированности, то есть

чувства отсутствия контроля на экономической ситуацией, в которой находится

индивид, повышается осознание качества товара, что опять же можно объяснить

попыткой вложить свои средства в более надежный товар, который прослужит дольше

и который не нужно будет заменять через некоторое время, когда экономическая

ситуация может быть уже хуже. Интересным является то, что с ростом чувства

депривированности также могут проявляться еще два стиля принятия решения:

совершение покупок быстро и совершение покупок для отдыха. Однако, можно

отметить, что для совершающих покупки быстро так же характерен низкий уровень экономической

тревожности. Таким образом, можно предположить, что преставители данной группы

испытывают бессилие и отсутствие контроля относительно экономической ситуации,

однако присутствует часть людей, которые одновременно не испытывают

экономической тревожности. Предположительно, это можно описать так, что раз они

не оказывают влияния на экономическую ситуацию, соответственно беспокоиться не

имеет смысла. Этим может быть обусловленно совершение покупок быстро. Стоит

отметить, что в данной группе действительно могут присутствовать респонденты,

воспринимающие нестабильность, однако не изменившие свое поведение из-за нее в

следствие низкой экономической тревожности. Так, лояльность к бренду более

вероятно проявлется с уменьшением экономической тревожности. Несмотря на

осознание современной ситуации, данные респонденты остаются спокойны и не

меняют свое поведение, приобретая те же продукты, которые приобретали ранее.

Стоит все же отметить, что в данной группе и неспокойные респонденты. Так, в

случае невысокой оценки благосостояния своей семьи, данные респонденты

становятся чувствительны к цене продукта. Важно добавить, что в 3 группе

появляются импульсивные потребители, для которых характерно увеличение

импульсивности в принятии решения о покупке в случае несоответстия дохода

потребностям и не высокого уровня оценки благосостояния семьи. Данное

наблюдение является вполне логичным, учитывая информацию представленную во

многих источниках касательно того, что импульсивное поведение наиболее

характерно для необеспеченных семей, или семей, воспринимающих себя, как

необеспеченные.

Однако, стоит обратить внимание на разницу

данной группы со 2 группой респондентов, в которой нестабильность в

экономической ситуации воспринималась сильнее всего. В данной группе

импульсивность связанна с субъективной адекватностью дохода потребностям и

оценкой текущего благосостояния семьи противоположным образом. То есть при

субъективном укреплении данных показателей, преставители данной группы могут

начать вести себя более импульсивно. Любопытным является факт, что при этом

импульсивность все равно может быть связанна с повышенной экономической

тревожностью. При этом представители данной группы при ощущении большего

контроля над экономической ситуацией вокруг себя, то есть имея низкий уровень

экономической депривированности, выбирают поход за покупками для отдыха.

Вопрос о противоположных корреляциях

адекватности дохода и оценки текущего благосостояния во второй и третьей

группах является достойным отдельного рассмотрения. Как мы уже сказали,

логичным является повышение импульсивности при низкой оценке своих

экономических возможностей. Несмотря на то, что импульсивное поведение чаще

описывается как черта, присущая людям, пребывающим в бедности, существуют

факторы, которые могут повлиять на его проявление. Во -первых, это специфика

российской выборки, которая, как было показано в исследованиях, часто склонна к

суперпотреблению, то есть наличию ценности материального и потреблению сверх

меры. Это могло бы в том числе объяснить наличие у всех трех групп стиля «поход

за покупками для отдыха», связанного с теми или иными индексами СЭБ. Во-вторых,

в исследованиях было показано, что для людей с высокой ценностью денег и

материального более характерно низко оценивать СЭБ и ситуацию вокруг себя.

В-третьих, часто импульсивное покупательское поведение может являться

результатом отсутствия финансовой грамотности и не быть связанно с уровнем

дохода в первую очередь.

Мы предполагаем, что в нашем случае играет роль

в первую очередь фактор высокой ценности материального успеха. В таком случае,

при наличие нестабильности в экономической ситуации такие люди оценивали бы ее

как более интенсивную, нежели люди с меньшим уровнем данной ценности, как и

произошло у нас. Более того, таким образом стало бы понятно наличие у них

импульсивного поведения при улучшении субъективной экономической ситуации. Если

для представителей третьей группы это является больше стратегией коупинга, как

в случае с бедностью, то для второй группы это реализация своей потребности в

материальном, которая проявляется при ощущении большего комфорта.

Таким образом, рассматривая полученные

результаты в целом можно говорить о том, что различия между группами были

обнаружены. Несмотря на то, что сравнение средних не показало различий, мы

обратились к корреляционному анализу и обнаружили крайне интересные результаты.

Выбор стиля принятия решения у группы, низко вопринимающей экономическую

нестабильность оказался не связан с внешними экономическими условиями, что

означает, что в ситуации отсуствия или низкого уровня воспринимаемой

нестабильности уровень СЭБ и выбираемый стиль принятия решения о покупке будут

скорее всего обуславливаться другими факторами. По мере повышения

воспринимаемой нестабильности, ее роль начинает расти. Так, в группе, сильно

воспринимающей нестабильность было обнарженно много связей ее с СЭБ, а также

разнообразные связи со стилями принятия решения. Мы увидели, что люди в такой

ситуации могут начать вести себя импульсивно, могут урезать расходы, могут

ограждаться от покупок, совершая их быстро. Таким образом, мы можем сделать

вывод о том, что чем сильнее человек воспринимает нестабильность вокруг себя,

тем больше она начинает выступать как фактор его деятельности.

Однако, важно упомянуть еще одну вещь. Мы

рассматривали связи СЭБ и стилей принятия решения, без рассмотрения личностных

особенностей реапондентов. Данная проблема является актуальной при рассмотрении

группы, очень сильно воспринимающей нестабильность в экономике. Данная группа

также ведет себя наиболее импульсивно, причем, даже при положительных

показателях СЭБ, что отличается от группы, просто высоко оценивающей

нестабильность. Что интересно, что этой группе состоит наибольшее количество

респондетов из нашей выборки и преставленно гораздо больше разнообразных связей

между СЭБ и стилями принятия решения, чем в группе с очень сильным восприятием

нестабильности. Таким образом, можно предположить, что существуют люди не

воспринимающие нестабильность, и,вследствие этого, выбирающие стили и

формирующие СЭБ под влиянием других фаторов; существуют люди, ощущающие сильную

нестабильность, но по-разному внутри своей группы на это реагируя,некоторые -

импульсивно, некоторые - чуть более рационально; и существуют люди, очень

сильно воспринимающие нестабильность и ведущие себя крайне импульсивно, даже

при положительном восприятии экономической ситуации. Создается впечатление, что

за такими паттернами поведения лежат личностные особенности, которые мы не

рассмотрели в данном исследовании. Сложно предположить, что люди, постоянно

ведущие себя импульсивно ведут себя так потому же, почему и нестабильность

воспринимают сильнее всех - в следствие некоторых личных особенностей, возможно

отраженных в эмоциональной сфере, или в мотивационной, или в ценностной. То же

можно сказать про группу с высокой нестабильностью: большое количество

разнообразных связей внутри нее говорит о том, что в ней присутствуют

респонденты с различными личностными особенностями, которые обуславливают такое

количество связей. Таким образом, продолжая работу с данной темой важно, кроме

СЭБ, воспринимаемой нестабильности и стилей принятия решения, более подробно

рассматривать личностные особенности респондентов.

Выводы

Рассмотрев полученные и обработанные данные мы

можем перейти к выводам исследования.

· Мы обнаружили различия в связях СЭБ

и стилей принятия решения у трех групп с разной воспринимаемой нестабильностью,

поэтому 1 гипотеза подтверждается.

· Мы обнаружили сильную импульсивность

в поведении у людей, воспринимающих нестабильность как очень высокую, а также,

обнаружили связи, говорящие о нерациональности действий, у группы, высоко

оценивающей нестабильность, поэтому вторая гипотеза подтверждается.

· Мы увидели связь уровня СЭБ с

воспринимаемой нестабильностью у групп, сильно и очень сильно воспринимающих

нестабильность, что говорит о подтверждении третьей гипотезы.

· Мы не обнаружили связей стилей

принятия решения о покупке с импульсивностью у людей с низким восприятием

нестабильности, что говорит о подтверджении четвертой гипотезы.

· Мы не обнаружили связи СЭБ с воспринимаемой

нестабильностью у людей, воспринимающих ее как низкую, что говорит о

подтверждении 5 гипотезы.

· Мы обнаружили разницу в связях СЭБ

со стилями принятия решения о покупке у людей с разной воспринимаемой

нестабильностью, что говорит о том, что воспринимаемая нестабильность

действительно является фактором формирования СЭБ и определения дальнейших

экономичсеких действий индивида.

· Мы обнаружили необходимость

продолжения исследования воспринимаемой нестабильности, как фактора

формирования СЭБ и экономического поведения, однако с введением также методик,

направленных на изучение личностных особенностей респондента, которые бы

позволили делать более точные выводы.

Заключение

Итак, мы провели обзор литературы, посвященной

СЭБ, стилям принятия решения о покупке, роли кризисных ситуаций в принятии

решений. По итогам анализа, мы предложили следующие гипотезы:

) Люди с высоким уровнем

воспринимаемой нестабильности будут склонны к нерациональным стилям поведения,

таким как импульсивность

) Люди с высоким уровнем

воспринимаемой нестабильности будут выбирать более опосредованные внешними

экономическими условиями стили принятия решения, такие как ориентация на цену

или ориентация на качество

) Люди с низким уровнем

воспринимаемой нестабильности не будут вести себя импульсивно

) Люди с низким уровнем

воспринимаемой нестабильности будут выбирать стили, менее опосредованные

экономической ситуаций, как например ориентация на бренд и моду, или совершение

покупок быстро или совершение покупок по привычке.

С помощью кластерного анализа были получены три

группы. Интересным является наличие не только группы с низкой воспринимаемой

нестабильностью, но и двух групп с высокой воспринимаемой нестабильностью,

между которыми мы обнаружили разницу. В первой группе мы увидели вполне

закономерное видоизменение поведения в сторону большей ориентации на цену при

субъективной неадекватности дохода потребностям и уменьшению времени и

значимости, выдеямым покупкам с уменьшением экономической тревожности. Стоит

также ометить, что в данной группе не было обнаружено стиля «лояльность к

бренду». Третья группа, в которой люди сильно ощутили нестабильность в экономике,

является наиболее интересной, так как отражает одновременно и копинговые

механизмы, как, например, импульсивность, но обнаруживает стили с более

рациональным подходом к экономической нестабильности, как например в ситуации с

совершением покупок быстро при высоком уровне экономической депривированности.

Вторая группа обнаружила самый высокий показатель воспринимаемой нестабильности

и внутри нее были обнаружены корреляции с импульсивностью, противоположные

корреляциям в третьей группе, что мы объяснили присутствием в данной группе

большей ценности материального успеха. По итогам анализа данных, мы поддвердили

все выдвинутые гипотезы. Более того, подтвердилось предположение о том, что

восприятие экономической ситуации, как нестабильной, выступает в качестве

сильного фактора, определящего уровень субъективного благополучия и дальшее

экономическое поведение. Однако, стало очевидным, что необходимо продолжение

исследования, в котором рассматривались бы более подробно личностные

особенности респондентов.

Список литературы

1)

Abdul Brosekhan Consumer Buying Behaviour - A Literature Review

)

Andreasen A.R. Attitudes and customer behavior: A decision model // New

Research in Marketing, Berkeley. 1965.

)

Antonova N.V., Belyakova A.A. Economical identity and professional

self-determination

)