Инвестиции в развитие персонала

Введение

"Современная экономика характеризуется неуклонным и ускоряющимся

переходом к применению в качестве основного "строительного материала"

не природных ресурсов и машин, а приобретенных людьми умений".

Э. Карневейл

В настоящее время высказывание Э. Карнавейл подтверждает последние

изменения в экономике и заставляет задуматься о значимости человеческого

капитала, как одного из факторов успешной деятельности компании. Также, в

последнее время все больший интерес представляет собой вопрос обучения персонала

внутри предприятия. Руководители компаний стали чаще инвестировать в развитие

своего персонала с целью получения больших выгод в будущем. Но согласно

статистике в России инвестиции в персонал достаточно малы, по сравнению с

американскими компаниями (в среднем в год на человека1,77 тыс. руб. против

34,43 тыс. руб.). Возникает вопрос почему?

Возможными причины недостаточного инвестирования в персонал могут быть

следующие:

· снижение издержек предприятия,

· акционеры компании требуют повышения стоимости компании,

· появление нового инвестора, у которого свои видения ведения

бизнеса,

· у компании другие стратегические ориентиры (выход на новый

рынок, с целью привлечения новых клиентов, быстрый рост, который не связан с

долгосрочным инвестированием и т.д.)

· у компании не прописана во внутренних документах стратегия,

касающаяся развития персонала.

Возможно, существование проблемы недоинвестирования в развитие и обучение

персонала также связано со сложной оценкой инвестиций в персонала и,

следовательно, недоказанностью эффективности данных мер для руководителей.

Несомненно, цель снижения издержек предприятия является важной в экономической

ситуации. Самыми ликвидными издержками предприятия являются трудовые затраты,

т.е. чтобы снизить издержки предприятия можно сократить количество работающего

персонала, но при этом может сократиться объем производимой продукции, может

также снизится и ее качество. Поэтому в качестве решения данной проблемы можно

не сокращать количество работающих, а попробовать воздействовать на

эффективность инвестиций в развитие персонала, которые являются одной из

составляющих частей трудовых затрат.

Видя успех американских компаний, становится понятно, что инвестиции в

персонал являются эффективным способом улучшения показателей деятельности

компании. Кроме того, инвестируя в развитие персонала, компании не только могут

улучшить экономические показатели, получая конкурентное преимущество за счет

квалифицированных специалистов и использования новых технологий, но также и

улучшить свою деловую репутацию.

Таким образом, вышеупомянутая проблема заслуживает отдельного внимания и

изучения на примере российских компаний, в связи с ограниченными инвестициями в

развитие и обучение персонала.

Кроме того, в России существует важная проблема, оказывающая влияние на

необходимость инвестиций в развитие персонала - низкая производительность

труда. Согласно данным ОЭСР коэффициент ВВП/рабочие часы в России составляет

$25,9 что в 2,5 раза ниже, чем в США (самый высокий показатель

производительности около $65). В свою очередь, показатель производительности

труда в России ниже среднеевропейского практически в 2 раза - $50. Несомненным

является тот факт, что низкая производительность служит сдерживающим фактором

для развития экономики страны. Одним из способов повышения производительности

труда является повышение квалификации персонала. Поэтому данный факт

подчеркивает необходимость инвестирования в развитие персонала.

Также, актуальность вопроса о наличии квалифицированных кадров и

увеличения производительности труда подчеркивается авторами О. М. Линьковец, Л.

С. Синьков. В своей статье они говорят: «для повышения конкурентоспособности

России и выхода на новую траекторию устойчивого роста необходимо учитывать, что

для увеличения производительности труда и развития инновационной экономики,

приоритетом должна стать социально-экономическая политика государства».

Актуальность темы исследования состоит в необходимости разработки

методики оценки инвестиций в развитие персонала для принятия управленческого

решения относительно инвестирования в развитие персонала на российских

предприятиях.

Целью работы является создание методики оценки инвестиций в персонал,

которая могла бы использоваться российскими компаниями при принятии

управленческого решения.

Объектом исследования в данной работе является совокупность существующих

организационно-управленческих отношений, связанных с развитием и обучением

персонала.

Предметом исследования выступают методы и способы, связанные с оценкой

инвестиций в персонал.

Для реализации поставленной цели сформулированы следующие задачи

исследования:

1. Изучить теоретические материалы по теме инвестиций в развитие

персонала и определить роль человеческого капитала в успешной деятельности

компании; классифицировать инвестиции в персонал; определить особенности

инвестиций в персонал.

. Провести контент-анализ специализированной литературы, с целью

определения основных результатов авторов, исследующих данную тему и определить

основные факторы, влияющие на управленческое решение в области инвестиций в

персонал.

. Проанализировать существующую ситуацию на рынке обучения в

России и практические результаты опросов относительно инвестиций в обучение

персонала.

. Изучить существующие методы и способы оценки инвестиций в

персонал, выявить их плюсы и минусы на основе анализа специализированной

литературы; используя положительные стороны представленных ранее методик и

учитывая особенности российских предприятий машиностроительной отрасли

разработать методику оценки инвестиций в персонал.

. Используя полученную методику провести оценку исследования

инвестиций в развитие персонала на основе российских компаний промышленного

типа.

Для решения поставленных задач методологической, теоретической и

информационными базами послужили труды ведущих специалистов по теме инвестиций

в персонал, практические исследования и опросы зарубежных компаний, данные

Федеральной службы государственной статистики, данные Российского мониторинга

экономического положения и здоровья населения, результаты проведенного автором

контент-анализа научной литературы, результаты проведенного исследования

инвестиций в развитие персонала на основе годовой отчетности российских

компаний. В работе были использованы методы системного теоретического анализа,

методы сбора фактического материала, контент-анализ, анализ документов.

Использование различных методов исследования позволило всесторонне

изучить тему, а также выразить некоторые результаты в качественных показателях.

Вопросу инвестиций в развитие персонала посвящено большое количество

работ, как отечественных исследователей, так и зарубежных ученых.

Понятие инвестиций в человеческий капитал рассматривалось в статье M. Tanaka (2013), F. Milost (2013), Г. И. Сидунова, А. Э.

Морозов (2009). Классификация инвестиций рассматривалась в статьях: O.

Lentjushenkova, I. Lapina (2014), С. С. Барсегов (2012), Т. А. Коркина (2011).

Следующие статьи рассматривали риски инвестиций в развитие K. Koerselman, R. Uusitalo (2014), E. Kotyrlo (2014), В. Горбачев (2013).

Важность инвестиций в развитие человеческого капитала, как фактора

рассматривалась в работах:

· инновационного развития отечественной промышленности - О. П.

Недоспасова (2013);

· повышения конкурентоспособности - О. М. Ленковец, Л. С.

Синьков (2014);

· социально-экономического развития страны - В. Ф. Новикова

(2014).

Также рассматривался человеческий капитал как важный фактор для развития

и роста экономики:

· инновационного развития - М. В. Герман, Н. С. Помулева

(2012);

· развития современной экономики - Д. С. Хизирова;

· технологической модернизации - М. В. Луданик, А. А. Матвеев

(2013);

· развития современной экэномики - С. Х. Джандар (2013);

· экономический ресурс - А. Р. Каппушева (2015);

· инновационное развитие - А. А. Хоконов (2015).

В статье И. В. Цапенко, Д. Д. Миронова (2012) рассматривался не только

человеческий капитал, но и инновационные факторы его развития. В других статьях

рассматривались взаимосвязь между человеческим капиталом и предпринимательским

успехом (J.M. Uger, A. Rauch, M. Frese, N. Rosenbusch, 2011).

Факторы, оказывающие влияние на решение об инвестировании в развитие

персонала исследовались в таких работах, как D. W. Shideler, D. S. Kraybill

(2009), L. Miller (2014) и отечественный автор А. Р. Каппушева (2015). Кроме

того было проведено исследование с использованием экономической модели в работе

”The impact of human capital and human capital investments on company performance”.

Результаты инвестиций в развитие персонала описываются в работе

зарубежных ученых V. Giziene, Z. Simanaviciene, O. Palekiene (2012), S-O. Bae,

L. Patterson (2013), также выгоды от обучения персонала рассматривались в

статье Т. Ф. Лавреновой (2015). Зависимость между человеческим капиталом и

успехом компаний рассматривается в работе J.M. Uger, A. Rauch, M. Frese, N.

Rosenbusch (2011) и в работе других зарубежных ученых A.

Kalkan, Ö. C. Bozkurt,

M. Arman (2014).

Многими авторы пытались оценить инвестиции в развитие персонала, к

примеру, среди зарубежных статей можно выделить следующих авторов: A. Sakalas, Z. Liepe (2011), V. Giziene, Z.

Simanaviciene, O. Palekiene (2012); N. R. Albuquerque, M. M.M.R. Vellasco, J.

Mun, T. J. Housel (2012). Среди отечественных авторов, рассматривающих данный

вопрос стоит отметить: Н. Кретова (2008), О. Лобанова (2009), К. С. Лисенкова

(2010), И. И. Просвирина (2011), М.К. Ветров, О.Н. Ларин (2012), Н. Д.

Багрецов, Н. А. Шелепова (2012), И. П. Пестов (2012), А. Ю. Черников (2013).

Многими компаниями проводятся статистические исследования на тему

инвестиций в развитие персонала, в работе были использованы результаты

исследований PWC Satoga, The State of HR Survey. Industry report: 2014 Training.

Особенностью и новизной исследовательской работы является создание

методики, позволяющей оценить инвестиции в развитие персонала с учетом ситуации

в экономике Российской Федерации и особенностями функционирования промышленных

предприятий.

Структура диссертации обусловлена последовательностью поставленных задач.

Исследовательская работа состоит из введения, трех глав, заключения, списка

литературы и 6 приложений. Список литературы содержит 101 источник. Общий объем

печатного текста работы составляет 78 страниц, без учета рисунков, таблиц,

списка литературы и приложений.

Во введении обосновывается актуальность выбранной темы, формируются цель

и задачи исследования, указывается объект и предмет исследования.

В первой главе рассмотрены теоретические вопросы относительно понятия

человеческого капитала, его роль в сфере инвестиций в развитие персонала,

изучена классификация инвестиций в персонал и определены особенности

инвестиций. Кроме того, в первой главе рассмотрены основные результаты авторов,

исследующих тему инвестиций в персонал на основе изучения 65 статей. В

заключение первой главы определены факторы, оказывающие влияние на

управленческое решение руководителя компании относительно инвестирования в персонал.

Во второй главе уделяется внимание практической стороне изучаемого

вопроса: проанализирована ситуация на рынке труда в России, изучены

практические исследования, полученные с помощью опросов. Также во второй главе

исследуются существующие методы и способы оценки инвестиций в персонал. И на

основе систематизации существующих способов в конце второй главы сформулирована

методика оценка инвестиций в персонал. Также в главе определены пользователи

данной методики.

Третья глава исследования посвящена оценки инвестиций в развитие

персонала российских предприятия промышленного типа с использованием

предложенной методики.

В заключительной части работы подведены итоги исследования, проведен

анализ результатов и даны рекомендации компаниям по использованию полученной

методики.

Глава 1. Инвестиции в развитие персонала. Теоретический аспект

В сложившейся экономической ситуации все больше возникает вопросов,

касающихся поддержания и дальнейшего развития предприятия. С одной стороны,

руководителям компаний необходимо думать о сокращении своих затрат в условиях

спада экономики, а с другой стороны, руководителям компаний необходимо найти,

определить талантливых работников в своей организации, которые могут привнести

новые идеи, касающиеся дальнейшего направления и развития предприятия. Другими

словами, работодатели понимают, что сотрудники являются движущей силой

предприятия и одним из главных стратегических ресурсов, обеспечивающих

эффективную деятельность. Поэтому перед ними сейчас стоит трудный выбор между

инвестициями в обучение, повышением квалификации сотрудников и оптимизацией

затрат на персонал, а возможно даже и серьезным сокращением этих затрат.

Согласно исследованию PWC Satoga 2015:

усилия большинства компаний в 2014 году были направлены на повышение производительности

труда и управление эффективностью персонала, т.е. компании были заняты

вопросом, касающимся инвестиций в персонал.

Также, обращая внимание на обзор-опрос КМПГ, в котором был выявлен

следующий факт: «В связи с экономическим кризисом второе место по значимости

заняла проблема оптимизации затрат на персонал (84%), которая не так остро

стояла перед компаниями в прошлом году (48%)», можно отметить, что главной

проблемой для работодателей опять же стал вопрос, касающийся персонала.

Поэтому целесообразно сначала рассмотреть термин «инвестиции в персонал

или инвестиции в человеческий капитал»: что под ним понимают российские и

зарубежные исследователи, провести анализ работ по данной тематике и определить

какие факторы оказывают влияние на решение компании инвестировать в персонал.

1.1 Понятия «человеческий капитал», инвестиции в

развитие персонала

Согласно научным работам, человеческий капитал входит в понятие

«интеллектуальный капитал». Впервые понятие «интеллектуальный капитал» было

использовано в 1969 году экономистом, был J. K. Galbraith. Первым экономистом,

исследовавшим интеллектуальный капитал, был T. A. Stewart (1991). Он определяет

интеллектуальный капитал как общий поток коллективных знаний, информации,

технологии, прав интеллектуальной собственности, опыт, обучение в организации,

системы командного общения, взаимоотношения с потребителями и бренды, которые

способны создавать стоимость фирм. T. Stewart разделил интеллектуальный капитал на 3 части: человеческий

капитал, организационный капитал и отношенческий капитал.

Если рассматривать концепцию человеческого капитала, то ее

основоположниками являются Т. Schultz и G. Becker, которым

были присуждены Нобелевские премии по экономике. Также особый вклад в развитие

человеческого капитала внес Саймон Кузнец.. Schultz (1961) определял

человеческий капитал как ключевой элемент в улучшении активов фирмы и

работников, которые позволяют увеличить производительность и поддерживать

конкурентное преимущество.

Рассматривая более поздние работы зарубежных авторов, можно видеть

эволюцию понятия «человеческого капитала». Так зарубежный ученый, J. Pfeffer (1994) считал человеческий

капитал самой важной формой интеллектуального капитала, потому что другие формы

капитала порождаются от этого капитала.

Исследователь Smart (1998) определял человеческий капитал с экономической

точки зрения как средство достижения целей, которые создаются организацией как

ценность, другими словами он описывает человеческий капитал как действия

работников и их способности, которые создают ценность бизнесу.

Другой исследователь Rastogi (2000) проводит различие между концепцией

человеческого капитала от человеческих ресурсов. Он полагал, что пока

человеческие ресурсы являются концепцией, которая фокусируется на развитие и

регулирование человеческих способностей, человеческий капитал это концепция,

которая фокусируется на построение способностей работников достигать

конкурентное преимущество компании.

Продолжая анализировать работы на тему человеческого капитала, можно

увидеть, что авторы в зарубежной литературе стали рассматривать ЧК не только в

качестве затрат на образование, но и одним из способов достижения ценности

компанией.

Так, S. Fisher (2002) под человеческим капиталом рассматривал меру,

воплощенной в человеке способности, приносить доход. Человеческий капитал

включает не только врожденные способности и талант, но также образование и

приобретенную квалификацию.

Американский исследователь, L. C. Thurow видит в человеческом капитале способность производить

некий продукт. Зарубежные авторы Roos, Pike и Fernstorm рассматривали

интеллектуальный капитал, как все денежные и физические ресурсы, которые

частично или полностью контролируются организацией и создают ценность

компании.(2008) описывает интеллектуальный капитал как все соединенные знания

ресурса (материальные или нематериальные, денежные и не денежные), что

организация помещает в создание необходимой ценности, чтобы получить

конкурентное преимущество в долгосрочном периоде.

Таким образом, можно сделать вывод, что большинство зарубежных авторов

понимают человеческий капитал как ключевой элемент в улучшении

производительности фирм, поддержке конкурентного преимущества компании и

способствующий созданию ценности бизнеса.

Рассматривая статьи российских авторов, стоит сказать, что понимание человеческого

капитала в научной литературе не сильно различается с пониманием человеческого

капитала в зарубежной литературе. Конечно, понятие человеческого капитала со

временем претерпело деформацию, но основная особенность - в ценности

человеческого ресурса для компании - осталась неизменной.

Первоначально под человеческим капиталом рассматривалась совокупность

инвестиций в человека, повышающая его способность к труду - образование и

профессиональные навыки. В настоящее время человеческий капитал - накопленные

богатства знаний, выражающиеся в совокупности профессиональной компетентности,

культуры, здоровья семейных и общественных ценностей, мотивации. Данные

определения дают обобщенное определение человеческого капитала, в связи с этим

считаем необходимым провести обзор статей российских ученых посвященных данной

тематике.

С. А. Дятлов и А. И. Добрынин рассматривают человеческий капитал, не

только как совокупность навыков, знаний, способностей, которыми обладает

человек, но также как запас навыков, знаний, способностей, которые

целесообразно используются человеком в той или иной сфере общественного

воспроизводства и способствуют росту производительности труда и производства4.

В другой статье, М. В. Герман и Н. С. Помулева (2012) рассматривают

человеческий капитал, как основной фактор развития инновационной экономики,

включающий совокупность природных способностей, знаний, профессиональных

навыков, здоровья, инновационной культуры и мотивационного фактора.

С. С. Барсегова в статье «Управление компетенциями в системе оптимизации

затрат крупных корпораций» (2012) человеческий капитал определяет как не

врожденные, а накопленные свойства человека, т.к. люди увеличивают свои

способности производителей и потребителей путем инвестиций в самих себя, а

значительный рост капитальных вложений в человека изменяет структуру доходов.

Человеческий капитал в содержательном плане включает в себя: запас здоровья,

знаний, навыков, способностей, целесообразность использования запаса

потребностей, что вызывает рост производительности труда, следовательно,

увеличение доходов мотивирует работника делать дополнительные вложения в свое

развитие.

М. В. Луданик и А. А. Матвеев в статье «Человеческий капитал как фактор

технологической модернизации» (2013) рассматривали человеческий капитал как

знания, способности, опытность, новаторство, нешаблонное мышление в

экономической деятельности.

В статье посвященной вопросу значения фактора человеческого капитала в

инновационном развитии страны А. А. Хоконова (2015), человеческий капитал

является сложным синтетическим фактором, который агрегирует комплекс

социально-экономических, психологических и иных параметров человеческих

ресурсов.

Автор статьи Т.Н. Ромашкина, под человеческим капиталом в экономике

понимала запас знаний, навыков, способностей (в том числе творческих и

мыслительных), мотивации человека к производительному труду, имеющих

экономическую ценность, приобретенных благодаря обучению, образованию или на

основе практического опыта, способствующих росту, как благосостояния отдельного

экономического субъекта, так и национального богатства страны".

Таким образом, на основе рассмотренных статей можно представить следующую

схему, объясняющую понятие человеческого капитала и его важность в организации:

Рис. 1 Понятие человеческого капитала

Данная схема позволяет увидеть не только общее понятие человеческого

капитала, но и важность вложений в развитие человеческого капитала организации.

Поэтому дальнейшее направление исследования видим в рассмотрении определений инвестиций

в персонал на основе анализа ряда статей.

G. Becker (1965) под инвестициями в

человеческий капитал понимал затраты на получение образования, поддержание

здоровья, мобильность, поиск работы, воспитание детей, поиск информации о

ценах, доходах и заработной платы.

Такие ученые, как Campbell R.McConnell и Stanley L.Brue под инвестициями

в человеческий капитал понимают любое действие, которое повышает квалификацию и

способности и тем самым оказывает влияние на производительность труда рабочих.

П.Э. Шлендер, изучая развитие человеческих ресурсов, понимает это как

систему мероприятий, направленных на поддержку способных к обучению работников,

распространение знаний и передового опыта, обучение молодых квалифицированных

сотрудников, осознание управленческим персоналом важности развития сотрудников

и снижения текучести кадров.

Р. Харрисон, рассматривал стратегическое развитие персонала, трудовых

ресурсов как «развитие, происходящее от четкого представления о способностях и

потенциале, которое работает в стратегической структуре бизнеса в целом».

Развитие персонала, по его мнению, является одним из важнейших факторов

успешной деятельности организации.

Анализируя статьи российских авторов, рассматривающих человеческий

капитал, стоит сказать, что, как и в зарубежной литературе в статьях

подчеркивается важность инвестиций в персонал, как одного из факторов успешной

деятельности организации в будущем.

В статье Г.И. Сидуновой и А. Э. Морозова «Инвестиции в человеческий и

кадровый капитал на предприятии» (2009) инвестиции в ЧК - рассматриваются как

развитие ценных для бизнеса качеств сотрудников, вложения в их знания, умения,

навыки, которые в будущем должны обернуться ощутимым для компании бизнес

результатом.

Другой автор Т. А. Коркина (2011) рассматривает инвестиции в человеческий

капитал как экономическую категорию, объясняя это тем, что инвестиции

отображают отношения между участниками инвестиционного процесса по поводу

движения ресурсов, вложенных в человеческий капитал предприятия от момента

мобилизации этих ресурсов до момента их возмещения. Другими словами, Т. А.

Коркина считает инвестиции в персонал экономическим показателем предприятия,

который отражает движение ресурсов - сначала как расход денежных средств на

персонал, потом поступление выгоды в будущем от данной операции.

В статье «Человеческий капитал и инновационные факторы его развития» И.

В. Цапенко и Д.Д. Миронова (2012) инвестиции в ЧК анализируются, как ресурсы,

формирующие и накапливающие новые знания, информацию и опыт в процессе

подготовки и функционирования рабочей силы, т.е. способности к труду.

В статье Е. С. Булдашева «Влияние размера инвестиций на результаты

инвестирования в человеческий капитал» (2013) инвестиции в человеческий капитал

представляют собой расходы на развитие человеческих качеств, которые могут

использоваться с целью получения дохода, превышающего такие расходы, выраженные

в денежной или вещественной форме и в форме времени.

Инвестиции, с точки зрения Л.Ш. Сулеймановой, создают основу для

производства человеческого капитала в системе образования, здравоохранения,

повышения квалификации, экономической мотивации, географической мобильности и

т.д.

В статье, касающейся оценки уровня развития человеческого капитала

организации, инвестиции в ЧК рассматриваются, как действия материального,

интеллектуального и (или) морального характера, направленные на получение

организацией максимально возможных дивидендов путем реализации

профессиональных, культурно-мировозренческих и социально-психологических

возможностей носителей человеческого капитала организации с минимальными

потерями, вызванные состоянием их здоровья.

Профессор Ю. Н. Павлючук определяет затраты на персонал как часть вновь

созданной в процессе общественного воспроизводства стоимости, образующей фонд

жизненных средств, необходимых для воспроизводства рабочей силы в конкретных

социально-экономических и исторических условиях.

А. П. Егоршин определяет «развитие человеческих ресурсов» как комплексный

и непрерывный процесс всестороннего развития личности работников организации с

целью повышения эффективности их работы.

По мнению В.М. Масловой, развитие персонала - это совокупность

мероприятий, направленных на развитие человеческого потенциала организаций.

Кроме того, отдельные авторы рассматривали инвестиции в человеческий

капитал, как важный фактор совершенствования качества рабочей силы. Так Ю.Н.

Царегородцев и Ю. Е. Ефремова (2010) в своей статье, посвященной качеству

рабочей силы, говорят о том, что работник должен быть заинтересован в развитии

и использовании своих способностей, поскольку это повышает его жизненный

уровень. В свою очередь работодатель должен быть заинтересован в развитии

профессиональных и иных способностей работника, т.к. это способствует повышению

качества и интенсивности его труда, более полному использованию производственно-хозяйственной

деятельности организации.

Также, в статье E. Kotyrlo (2014) говорится о том, что инвестиции в

человеческий капитал - это ключевая проблема человеческого развития, т.к.

ожидаемая отдача от инвестиций зависит не только от способностей и знаний, но

также и от социальных и экономических условий, в которых работают люди.

Стоит сделать важное замечание, что инвестиции в персонал не понимаются

как выплата заработной платы персоналу, т.к. это не приводит к увеличению

производительности и эффективности работников в длительном периоде. Данное

предположение подтверждается М. К. Ветровым и О. Н. Лариным (2012), которые в

своей статье об оценке затрат на персонал, говорят о том, что заработная плата

не является инвестициями в персонал.

Если говорить в общем, о затратах на персонал, то по мнению профессора

А.Я. Кибанова, они представляют собой интегральный показатель, характеризующий

совокупность расходов, связанных с привлечением, вознаграждением,

стимулированием, решением социальных проблем, организацией работы и улучшением

условий труда персонала.

Похожей точки зрения придерживается профессор П.Э. Шлендер,

рассматривающий расходы на персонал как выплаты денежных вознаграждений,

дополнительных расходов на содержание персонала, осуществляемых в соответствии

с действующими законами и тарифными соглашениями, или добровольных социальных

услуг организации.

Таким образом, рассмотрев определения инвестиций в человеческий капитал,

можно выделить общие суждения авторов и сформировать обобщенное определение инвестиций

в персонал. В данной работе под инвестициями в развитие персонала будет

пониматься совокупность мер направленных на совершенствование рабочей силы

предприятия. Данные меры представляют собой затраты организации в настоящий

момент времени на развитие персонала, с целью повышения их эффективности и

производительности в будущем, что будет способствовать росту ценности компании

не только в глазах собственников, но и в глазах потребителей, поставщиков и

сотрудников.

1.2 Классификация инвестиций в развитие

персонал, их особенности. Кривая опыта

Рассмотрев определения инвестиций в персонал, дальнейшее направление

исследования необходимо направить на рассмотрение видов инвестиций среди работ

авторов, изучающих проблему человеческого капитала. Представим данную

информацию в виде таблицы.

Таблица 1

Классификация видов инвестиций в персонал, на основе данных анализируемых

в работе статей

|

Экономисты

|

Виды инвестиций

|

|

Макконелл К. и Брю С.

|

· Расходы на образование; · Расходы на здравоохранение; · Расходы на мобильность

|

|

Дж. Кендрик

|

· Вещественные (затраты, необходимые для физического

формирования); · Невещественные

(накопленные затраты на общее образование и специальную подготовку, часть

накопленных затрат на здравоохранение и перемещение рабочей силы).

|

|

Коркина Т. А. (2011)

|

· по целевому назначению (предназначенные для воспроизводства

человеческого капитала и для его развития); · по перспективности (направленные на решение

стратегических, тактических или оперативных задач); · по источникам (инвестиции

государства, предприятия или работника).

|

|

Барсегов С. С. (2012)

|

· капитал здоровья; · культурно-нравственный капитал; · трудовой капитал; · интеллектуальный капитал; · организационно-предпринимательский

капитал.

|

|

Цапенко И. В., Д. Д. Миронова (2012)

|

Отраженные в национальном учете: · Инвестиции в здравоохранение; · Инвестиции в образование; · Инвестиции в миграцию; · Инвестиции в поиск информации; · Инвестиции в экологию и здоровый

образ жизни; · Инвестиции

в мотивацию; · Инвестиции

в научные разработки и развитие интеллекта. Не отраженные в национальном

учете: · Потерянные

заработки; · Свободное

время.

|

|

Джандар С. Х (2013)

|

· постоянная составляющая (природные способности); · переменная составляющая

(приобретенные знания, умения, навыки и опыт в той или иной сфере производственной

деятельности).

|

|

Драгунов М. В. (2013)

|

Целевое назначение затрат: · Основные (затраты на отбор и найм, адаптацию,

стимулирование и т.д.); · Вспомогательные (затраты на содержание службы управления персоналом,

затраты на правовое обеспечение управления персонала и пр.). Носитель затрат:

· Персонифицированные · (затраты на оплату труда, выплаты

соц. характера, обучение и повышение квалификации); · Обезличенные (затраты на социальную

защиту и социальное страхование, затраты на организацию корпоративных

мероприятий, затраты на содержание социально-бытовых объектов).

|

Из таблицы 1 видно, что в основном ученые группировали инвестиции в

человеческий капитал следующим образом: инвестиции в образование и развитие

работников, инвестиции в мотивацию сотрудников, инвестиции в здравоохранение

(поддержание здоровья работников, как физического, так и морального).

Считаю важным отметить тот факт, что рассматривая инвестиции в

человеческий капитал, необходимо понимать, что время у индивида разделяется

между временем на работу и временем на досуг, и, предлагая работнику обучение,

необходимо принимать во внимание фактор баланса имеющегося времени у персонала.

Данное замечание можно подтвердить исследованиями экономиста Lester C. Thurow, который

говорит о важности свободного времени: "Каждый индивидуум располагает

некоторым первоначальным запасом человеческого времени, запас человеческого

времени является столь же базовым, как и запас ресурсов. Это главный актив

человеческого капитала, позволяющий индивидууму приобретать другие активы

ЧК".

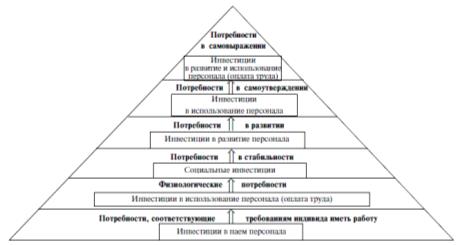

На следующем этапе анализа литературы, считаем необходимым рассмотреть

рисунок 2, на которым видно пирамиду потребности развития персонала предприятия

и инвестиции в данные потребности. Данная пирамида была представлена в работе

Г. И. Сидунова, А. Э. Морозова (2009).

Рис. 2 Потребности развития персонала предприятия и инвестиции в данные

потребности.

Как видно из данного рисунка отправной точкой для формирования затрат на

персонал - является потребность человека в работе, следовательно, возникают

инвестиции в найм персонала. Потребность в саморазвитии у работника, которая

порождается потребностями в стабильности, порождает инвестиции компании в

развитие персонала. Таким образом, авторы представили классификацию затрат

организаций в персонал в зависимости от потребностей работников, которая

предлагает наглядную картину существующих потребностей персонала и работу

компаний в достижении данных потребностей.

В дополнении к рисунку выше можно отметить тот факт, который отметили И.

В. Цапенко и Д. Д. Миронова в своей статье: «Увеличение потребностей ведет к

росту инвестиций в человеческий капитал. С другой стороны, чем более эффективно

используются инвестиции в ЧК, тем меньше их требуется».

Перед тем как перейти к рассмотрению существующих гипотез, касающихся

инвестиций в человеческий капитал и определению факторов, влияющих на данный

показатель, целесообразно сначала рассмотреть особенности инвестиций в

человеческий капитал, которые существуют в научной среде.

В статье Джандар С. Х «Человеческий капитал, как фактор развития

современной экономики» выделял следующие особенности человеческого капитала:

o появление ЧК носит нематериальный характер (знания, умения,

навыки);

o человеческие ресурсы становятся капиталом в процессе их

взаимодействия со средствами производства;

o ЧК воплощен в человеке и не может передаваться в отрыве от

него и без его воли или передаваться в наследство, но может использоваться во

внутрисемейном, внутрифирменном производстве ЧК следующих поколений;

o человеческий ресурс неисчерпаем.

В статье И. В. Цапенко и Д. Д. Мироновой рассматривались следующие

особенности инвестиций в человеческий капитал:

§ Отдача от инвестиции в ЧК зависит от срока жизни его носителя;

§ ЧК не только подвержен физическому и моральному износу, но способен

накапливаться и умножаться;

§ по мере накопления ЧК его доходность повышается до определенного предела,

ограниченного верхней границей активной трудовой деятельности;

§ не всякие инвестиции в человека являются инвестициями в ЧК, а только лишь

те, которые общественно целесообразны и экономически необходимы;

§ инвестиции в ЧК являются наиболее выгодными как с точки зрения отдельного

человека, так и с точки зрения всего общества.

В другой работе, касающейся значения фактора человеческого капитала в

инновационном развитии страны, А. А. Хохоконова выделяется следующий ряд

особенностей:

• инвестирование выгоднее осуществлять в отношении людей молодого

возраста, так повышается ресурс его использования (до выхода на пенсию) и

соответственно доходность;

• инвестиции в человека повышают его производственные характеристики

(производительность труда, эффективность);

• в качестве результата инвестиции в человека может выступать социальный

эффект, а не обязательно экономический;

• временной лаг между инвестициями в человека и отдачей значительно

больше, чем от инвестиции в материальную сферу, но и экономический эффект

значительно выше.

Таким образом, на основе рассмотренного ряда особенностей, считаем

необходимым выделить главные на наш взгляд особенности инвестиций в

человеческий капитал.

) во-первых, так как отдача от инвестиций зависит от срока жизни

его носителя, то компаниям выгоднее осуществлять инвестиции в молодой

контингент;

) во-вторых, не всякие затраты на персонал считаются инвестициями,

а только лишь те, которые экономически обоснованны, эффективны и несут пользу

не только определенному человеку, но и обществу. Поэтому результатами

инвестиций могут быть не только экономические эффекты, но и социальные.

) в-третьих, компаниям необходимо помнить о наличии временного

лага между инвестициями в персонал и его отдачей, который значительно больше,

нежели инвестиции в основные средства.

Рассматривая вопрос инвестиций в развитие персонала было бы

целесообразным также рассмотреть и «кривую опыта», которая связана с процессом

обучения.

В результате эмпирических исследований доказано, что при многократном

выполнении повторяющихся задач затраты снижаются, поскольку сотрудники

приобретают навыки выполнения этих задач. При каждом удвоении нарастающих

объемов выпуска продукции затраты на единицу продукции потенциально снижались

на 20-30%. Удвоение нарастающего объема выпуска и тем самым потенциальное

снижение затрат наступают тем быстрее, чем круче кривая роста для продукта.

На основе вышесказанного факта можно говорить опять же об эффективности и

необходимости инвестиций в развитие персонала с целью быстрого наращения

выпуска и снижением затрат путем выполнения поставленных задач быстрее и лучше.

Главный эффект «кривой обучения» состоит в снижении стоимости рабочей

силы на 10-15 процентов при удвоении накопленного опыта.

Графический эффект «кривой опыта» изображен на рис. 3. Как видно из

графика сокращению издержек способствует рост кумулятивного выпуска продукции.

Рис. 3 Кривая опыта

При увеличении масштаба деятельности на предприятии становится возможной

специализация: разделение задачи между двумя людьми поровну, т.е. один рабочий

выполняет одну часть работы, другой рабочий выполняет вторую часть задачи.

Эффект «кривой обучения» говорит также о том, что при удвоении опыта время на

выполнение задачи снижается на 10-15%, следовательно, при увеличении масштаба

деятельности и одновременном удваивании опыта можно наблюдать суммарное

сокращение издержек на 10-15% благодаря обучению и 10-15% благодаря

специализации. В итоге предприятие имеет 20-30% сокращение издержек. Но

существуют и другие факторы, которые оказывают влияние на издержки, поэтому

однозначно говорить об обязательном снижении издержек достаточно трудно.

Поэтому важно отметить, что эффект «кривой опыта» не работает

автоматически. Руководство предприятия должно постоянно работать не только над

увеличением квалификации персонала, но и внедрять новые концепции, методы

производства, использовать новые технологии производства.

Таким образом, «кривая опыта» приводит к росту производительности труда,

путем приобретения навыков при многократном повторении задач, но чтобы получить

больший эффект от «кривой опыта» руководству компании необходимо усовершенствовать

технологии, оптимизировать методы производства и обучать персонал постоянно.

1.3 Анализ современных исследований в области инвестиций в развитие

персонала

Рассмотрев классификацию видов инвестиций в персонал, особенности

инвестиций в развитие персонала, увидев еще раз необходимость развития

персонала с учетом «кривой опыта», считаем целесообразным направить

исследование на анализ основных результатов, полученных авторами зарубежных и

отечественных исследователей.

Таблица 2

Основные результаты, полученные авторами статей, исследующих тему

инвестиций в человеческий капитал

|

Название и год статьи

|

Авторы

|

Основные результаты

|

|

Оценка эффективности инвестиций в человеческий капитал

компании. 2010

|

К.С. Лисенкова

|

Чем раньше осуществляются вложения в человека-сотрудника,

тем быстрее они начинают давать отдачу. Более качественные и длительные

инвестиции приносят более высокий и более долговременный эффект. При

повышении уровня образования эффективность труда работника повышается либо

посредством увеличения производительности труда, либо посредством получения

знаний, которые делают работника способным осуществлять такую трудовую

деятельность, результаты которой представляют большую ценность.

|

|

Сущность и классификация инвестиций в человеческий капитал

предприятия. 2011

|

Т. А. Коркина

|

Важно не увеличение инвестиций на накопление ЧК, а

повышение эффективности управления этими инвестициями. Средством

экономического роста и обеспечения доходности предприятий является повышение

производительности труда, развитие человеческого капитала.

|

|

Человеческий капитал и инновационные факторы его развития.

2012

|

И. В. Цапенко, Д. Д. Миронова.

|

Инвестиции в высшее образование формируют

высококвалифицированных специалистов, высокопроизводительный труд которых

оказывает влияние на темпы экономического роста.

|

|

Управление компетенциями в системе оптимизации затрат

крупных корпораций. 2012

|

С. С. Барсегов

|

Корпорации, инвестирующие в образование, медобслуживание,

пенсионное обеспечение своего персонала, обретут финансовую и инвестиционную

привлекательность, т.к. они получают одобрение населения, они становятся

более стабильными и устойчивыми, и более надежными. Интеллектуальный капитал

играет ключевую роль в стоимостной оценке организаций, т.к. именно он

отражает динамику организационного развития и создания стоимости и учитывает

динамичное развитие современных предприятий.

|

|

Современные подходы к оценке человеческого капитала. 2012

|

Н. Д. Багрецов, Н. А. Шелепова

|

Основным источником инвестиций в ЧК является прибыль, а

также часть затрат по переподготовке кадров включаются в себестоимость.

|

|

Человеческий капитал как фактор технологической

модернизации. 2013

|

М. В. Луданик, А. А. Матвеев

|

Повышение эффективности предприятия достигается не путем

наращивания основных фондов, а благодаря подготовке персонала.

|

|

Влияние размера инвестиций на результаты инвестирования в

ЧК. 2013

|

Е. С. Булдашев

|

Носитель ЧК ожидает рост собственных доходов, который

достигается благодаря повышению конкурентоспособности, производительности

труда, вследствие прироста ЧК. Существует прямая зависимость доходов, частоты

и вероятности продвижения и закрепления работника на предприятии от размеров

инвестиций в ЧК. Обратная зависимость: показатель частоты перемещения на

другие должности и размер инвестиций в ЧК.

|

|

Корпоративные инвестиции в человеческий капитал, как

условие инновационного развития отечественной промышленности. 2013

|

О. П. Недоспасова

|

Инвестиции в человеческий капитал позволяют ускорить

освоение новых технологий и продуктов, их внедрение в производственную и

потребительскую практику, сократить путь от появления инноваций до их

всеобщего применения.

|

|

Инвестиции в развитие человеческого капитала как

фактор повышения конкурентоспособности России в рамках устойчивого развития.

2014

|

О. М. Ленковец, Л. С. Синьков

|

Если рабочая сила начинает работать сверхурочно, пытаясь

заработать недостающую сумму для нормального существования, то это приводит к

ухудшению здоровья, качества труда, к уменьшению желания привносить

творческие идеи в процесс => снижение производительности труда => инновации

и конкурентоспособность становятся под вопросом.

|

|

Повышение эффективности труда персонала на основе

оптимизации инвестиций в человеческий капитал, 2014

|

А. М. Апина

|

В результате при том, что рекомендуемые на Западе нормативы

капиталовложений в профессиональную подготовку кадров составляют 10 - 15% в

совокупных затратах на персонал, в Российской Федерации издержки на обучение

персонала находятся в пределах 0,3% от общих затрат организации на рабочую

силу. Одной из важных проблем, обусловливающих низкую привлекательность

человеч. капитала как объекта инвестиций, является отсутствие единой системы

подготовки кадров.

|

|

Человеческий капитал как экономический ресурс. 2015

|

Каппушева А. Р.

|

Уровень инвестиций организации в развитие потенциала

сотрудников во многом определяется ее кадровой политикой. Тяжело

инвестировать в регионы, где не развит крупный бизнес, как правило, данные

регионы показывают низкие, чем средние по стране экономические результаты.

Сосредоточение населения на сравнительно небольшой территории сопровождается

концентрацией производственного потенциала => это все из-за недостаточно

эффективного управления ЧК.

|

|

Персонал организации как конкурентное преимущество. 2015

|

Т. Ф.Лавренова

|

Выгоды, получаемые организацией в результате обучения

персонала, выражаются в следующем: · Обучение работников позволяет организации более успешно

решать проблемы, связанные с новыми направлениями деятельности, и

поддерживать необходимый уровень конкурентоспособности; · Повышение приверженности персонала

своей организации, снижение текучести кадров; · Повышение способности персонала адаптироваться к

изменяющимся социально-экономическим условиям и требованиям рынка.

|

|

Social capital: An analysis of

factors influencing investment. 2009

|

D. W. Shideler, D. S. Kraybil

|

Положительная корреляция между уровнем образования и

инвестициями в социальный капитал предполагает, что общество будет способно

увеличивать инвестиции в социальный капитал увеличением уровня образования.

|

|

Human Capital and entrepreneural

success: A meta-analytical review. 2011

|

J.M. Uger, A. Rauch, M. Frese, N. Rosenbusch

|

ЧК приводит к высшей эффективности, только если он

используется и успешно трансформируется в специфические задания, которые

необходимо представить.

|

|

|

ЧК может создать конкурентное преимущество, если он

отличается от конкурентов. (Alvarez and Barney,2001)

|

|

The effect of corporate investment

in human capital on employee's performance: major Korean financial

corporation examined. 2013

|

S-O. Bae, L. Patterson

|

Чем больший опыт приобретают рабочие, тем выше уровень

эффективности работы. Инвестиции в ЧК могут оказывать положительное влияние

на эффективность рабочих, но полученный результат может изменяться в

зависимости от работы, на которой работают люди и, следовательно, оказывать

влияние на эффективность.

|

|

The impacts of intellectual

capital, innovation and organizational strategy on firm performance. 2014

|

A. Kalkan,

Ö. C. Bozkurt, M. Arman

|

Гипотеза Chen (2005) был подтверждена, что интеллектуальный

капитал фирмы имеет положительное влияние на стоимость рынка и финансовую

эффективность, и может быть индикатором для будущих финансовых

эффективностей.

|

|

State of Industry Report: Spending

on Employee Training Remains a Priority. 2014

|

L. Miller

|

Два главных фактора, влияющих на размер инвестиций: размер

организации и отрасль, в которой она функционирует. Большие организации

обычно тратят меньше. Они имеют большой бюджет на обучение, но они обычно

тратят меньше на работника, потому что затраты на развитие и сохранение

обучающихся распределяется среди больше числа работников.

|

|

General Training in Labor Markets:

Common Value Auctions with Unobservable Investment, 2015

|

N. Rao.

|

Parent (1999) заключил, что фирмы имеют тенденции к

сохранению обученных работников как можно дольше по сравнению с другими, т.к.

они более продуктивны. Liu и Batt (2007) обнаружили, что различные менеджеры

в некоторых компаниях обеспечивают неравные уровни обучения для сотрудников

Lazear (2009) утверждает что каждая фирма, функционирующая на рынке труда

использует специфическую комбинацию общих способностей.

|

|

|

|

|

|

Таблица 2 показывает, что многими авторами была доказана эффективность

инвестиций в человеческий капитал. Причем, некоторые авторы считают, что

инвестиции в персонал способствуют формированию высокопроизводительного труда,

что в свою очередь оказывает влияние на темпы экономического роста. Говоря

другими словами, инвестиции в развитие персонала позволяют осваивать новые

технологии быстрее и внедрять их в деятельность, что приводит к созданию

высокотехнологичной продукции.

Кроме того, образование способствует не только повышению эффективности

работы сотрудника, но и формированию в нем предпринимательских эффектов, делает

его более умелым организатором.

Принимая во внимание высказывание G. Becker: факты

социально-экономического расслоения представляются следствием оборота

человеческого капитала, а высокий уровень отдачи от образования предполагает

высокий рост доходов, в то время как бедность выступает результатом дефицита

человеческого капитала, можно сказать, что инвестиции в человеческий капитал

помогают решить проблему расслоения в обществе.

На основе анализа можно считать, что инвестиции в развитие персонала

приводит не только к увеличению эффективности и производительности рабочих, но

и повышению приверженности компании, т.е. персонал, видит необходимость

организации в их трудовых ресурсах. Также стоит сказать о привлекательности и

стабильности компании в глазах будущих работников, которые планируют работать

на благо этой компании, если она осуществляет инвестиции не только в

образование, но и в медобслуживание, пенсионное обеспечение.

Кроме существующих положительных сторон инвестирования в человеческий

капитал, существуют и риски, оказывающие влияние на снижение размера инвестиций

в персонал.

Согласно В. Горбачеву основными проблемами инвестиций в ЧК являются:

) высокий риск вложения средств в развитие человеческих ресурсов,

) продолжительные сроки окупаемости инвестиций,

) сложность оценки инвестиций в ЧК,

) отсутствие единой системы подготовки и переподготовки кадров.

Также, возможные причины игнорирования обучения персонала компаниями,

были рассмотрены в статье «Why Employee

Development Is Important, Neglected And Can Cost You Talent»:

) компании имеют тенденции фокусироваться больше на позицию "здесь и

сейчас".

) некоторые бюрократические упражнения не имеют действий.

Нельзя не согласиться, что процесс инвестиций в человеческий капитал

является долгим процессом, требующим затраты сейчас, а результат и отдача от

них будет получена в будущем. Но стоит сказать, что обучение в будущем принесет

большую прибыль и доход, если инвестиции будут направлены в правильных

работников и будут полученные знания правильно применены в организации.

На рынке труда существует такое предположение, что обучение собственных

сотрудников обходится работодателям гораздо дешевле, чем поиск и переманивание

уже обученных специалистов, поэтому работодателям выгодно инвестировать сейчас

в развитие и продвижение своих сотрудников. Кроме того, управление деловой

карьерой позволяет достичь преданности работника интересам организации,

повышения производительности труда, уменьшения текучести кадров и более полного

раскрытия способностей человека. В настоящее время основные усилия в кадровой

политике сосредоточиваются на создании хорошо подготовленного резерва

кандидатов на должности руководителей, способных в сжатые сроки освоить новый

участок работы и обеспечить эффективное решение стоящих перед ними задач.

В подтверждение описанных предположений взглянуть на еще одну таблицу,

опубликованную в работе Е. С. Булдашева (2013), которая отражает ожидания

работодателя и наемного работника в отношении человеческого капитала.

Таблица 3

Ожидания инвестора и носителя человеческого капитала от инвестиций в

персонал

|

Ожидания носителя человеческого капитала

|

Ожидания инвестора

|

Комментарии

|

|

Повышение заработка носителя человеческого капитала

|

Повышение производительности труда работников

|

Цели обоих контрагентов достигаются благодаря увеличению

человеческого капитала, при условии, что система оплаты труда справедливо

распределяет ФОТ в зависимости от трудового вклада.

|

|

Карьерный рост

|

Успешно функционирующая система кадрового резерва,

сокращение сроков и издержек

|

Увеличение человеческого капитала позволяет его носителю

претендовать на более высокие должности, тем самым позволяя инвестору

(предприятию) экономить на привлечении кандидатов со стороны.

|

|

Гарантия занятости, ощущение заботы предприятия

|

Сокращение текучести кадров

|

Инвестирование в человеческий капитал воспринимается

носителем как проявление заинтересованности в нем самом и в его развитии. У

носителя человеческого капитала будет меньше поводов для смены места работы,

что сократит текучесть кадров.

|

|

Обогащение содержания труда

|

Повышение производительности труда работников, экономия по

ФЗП

|

Обогащение содержания труда работника приносит ему удовлетворение,

делает его работу интереснее, а работодатель получает возможность

перераспределять функции между исполнителями.

|

На основе данной таблицы можно сказать, что и работник и работодатель

заинтересованы в развитии человеческого капитала. Как было написано в работе

выше, человеческий капитал помогает работнику развивать свои качества и

удовлетворять потребности в развитии, в свою очередь человеческий капитал для

работодателя помогает достичь целей компании, к примеру, повышение

производительности труда, что в перспективе окажет влияние на увеличение

доходов и стоимости компании.

Таким образом, на основе проведенного контект-анализа и выявленных как

преимуществ, так и рисков инвестирования считаем целесообразным рассмотреть и

систематизировать факторы оказывающие влияние на принятия управленческого

решения относительно инвестирования в развитие персонала.

Согласно статье, касающейся уровня развития человеческого капитала, на

количество и характер показателей человеческого капитала организации будут оказывать

влияние следующие характеристики:

Ø размер предприятий (структура капитала),

Ø отраслевая принадлежность,

Ø сфера деятельности организации (уровень привлечения персонала

с доминированием того или иного типа мотивации, определенного уровня способностям

к инновациям),

Ø состояние рынка труда (масштаб и характер инвестиций в

капитал образования).

В другой статье L. Miller определил, что самыми важными

факторами влияющими на размер инвестиций являются: размер организации и

отрасль, в которой она функционирует.

Данные предположения можно подтвердить аналитическим обзором, так

согласно обзору КМПГ компании финансового сектора (95%), сектора товаров

народного потребления (92%) и фармацевтические отрасли (70% по сравнению с 30%

в предыдущем году) видят главной потребностью организаций в 2015году в

необходимости оптимизировании затрат на персонал.

Таким образом, на основе вышеизложенного считаем целесообразным

представить совокупность факторов в виде следующей модели инвестиций в

человеческий капитал.

Рис. 4 Факторы, оказывающие влияние на инвестиции в персонал.

Глава 2. Методы оценки эффективности инвестиций в развитие персонала

.1 Статистика обучения персонала компаний в России

Согласно данным, опубликованным в статье “How big is the training market”, мировой рынок затрат на обучение в 2013 году

составил $ 306,9В.. Авторы полагают, что 46% рынка принадлежит Северной

Америке; Европе принадлежит 29%, Азии - 10%, Индии - 7%, Австралии - 3%, Южная

Америка - 2%, Африка - 1% и остальной мир - 1,1%.

Данное исследование подтверждает, что Америка является лидером среди всех

стран мира по обучению персонала, и, видя результаты деятельности многих

ведущих компаний, находящихся в Америке, можно сделать вывод, что инвестиции в

персонал являются одним из действующих инструментов в увеличении эффективности

компании.

Рассматривая рынок обучения в России, стоит сказать, что в 2010 году в

России было обучено 146 825 человек, а в 2013 году - 106 955 человек

(сокращение числа обученных на 27%, возможно это связано с трудной

экономической ситуацией в стране). Среди федеральных округов по количеству

обученного персонала лидирует Приволжский федеральный округ, в котором было

обучено 43 950 человек в 2010 году (что составляет 30% от общего числа

обученных). Уральский и Центральный федеральный округ в 2010 году обучили 35

086 человек и 28 851 человек соответственно (что составляет 24% и 20% от общего

числа обученного персонала в Российской Федерации). В Северо-Кавказском

федеральном округе было обучено в 2010 и 2013 гг. самый небольшой процент от

всех обученных в Российской Федерации - 0,1%.

Рис.5 График численности работников, получивших дополнительное

образование, прошедших профессиональное обучение.

Рассматривая численность работников, которые прошли обучение в компаниях

по категориям персонала, стоит сказать, что большей частью в компаниях

обучается руководящий персонал. Но возможно, в связи с изменяющими

экономическими условиями, компании все чаще начали отдавать предпочтению

обучению производственного персонала - рабочих. Так, если посмотреть на рис. 4

то можно заметить, что в 2010 году обученный персонал был представлен

административно-управленческим персоналом - руководители, специалисты и

служащие. А в 2013 году основной персонал отправленный предприятиями на

обучение и повышение квалификации был представлен рабочими.

Рис. 6 Распределение численности работников, прошедших обучение по

категориям персонала.

Если рассматривать численность персонала, прошедших обучение по возрасту,

то можно сказать, что в основном компании инвестируют в молодых сотрудников. В

2010 году процент сотрудников в возрасте до 25 и до 30 лет составлял 60% от

общего числа обученных. Меньше всего компании инвестируют в сотрудников,

возраст которых 45 лет и выше. Таким образом, как было обнаружено в

исследованиях ранее, компании предпочитают инвестировать в развитие молодого

персонала. Инвестиции в развитие молодого персонала принесут большую отдачу в

деятельность компании. Также, компании в последнее время стараются снизить

средний показатель возраста в компании, набирая новых и молодых сотрудников.

Рис. 7 Распределение сотрудников, прошедших обучение в Российской

Федерации по возрастам от общей численности работников, 2010 г.

Вопрос инвестиций в развитие персонала можно рассматривать не только со

стороны работодателя, но и со стороны персонала: обучались ли они на

профессиональных курсах, за счет каких средств прошло обучение, удовлетворены

ли они возможностями профессионального роста. Поэтому, дальнейшим направлением

нашего исследования будет рассмотрение результатов опроса «Российского

мониторинга экономического положения и здоровья населения».

Результатами опроса относительно удовлетворенности работников

возможностями профессионального роста на работе (приложение 1), является, что

удовлетворенность респондентов в период с 2008 года по 2014 год выросла. Так, в

2013 году 10,28% респондентов были полностью удовлетворены возможностями

карьерного роста - это наибольший показатель за 7 лет. В свою очередь, не

смотря на тяжелые времена для экономики, в 2014 году 38,64% респондентов

ответили, что они скорее удовлетворены возможностями профессионального роста,

чем не удовлетворены. Кроме того, показательным является тот факт, что процент

респондентов не удовлетворенных своей работой снизился: не очень удовлетворены

возможностями своего профессионального роста 16,14% респондентов, скорее не

удовлетворены - 8,41%. Полученные значения являются минимальными для

рассматриваемого периода.

Сравнивая показатели удовлетворенности возможностями профессионального

роста за 2008 год и за 2014 год стоит сказать, что процент респондентов

полностью удовлетворенных и скорее удовлетворенных возможностями

профессионального роста увеличился на 8%. Ожидаемо уменьшился процент людей не

удовлетворенных возможностями карьерного роста - на 8,5%. Возможное объяснение

данного факта, что работодатели стараются улучшать существующие системы

мотивации на работе, в том числе путем обучения своего персонала и развития их

профессиональных навыков.

Рис. 8 Удовлетворенность возможностями профессионального роста, 2008 год.

Рис. 9 Удовлетворенность возможностями профессионального роста, 2014 год.

Анализируя данные вопроса о прохождении курсов в течение последних 12

месяцев в период с 2008 года по 2014 год можно сказать, что меньше всего

респондентов прошло обучение в 2014 году - 3,49% от всех опрошенных. В свою

очередь стоит сказать, что больше всего людей было обучено в 2012 году - 801

человек (или 4,46% от всех опрошенных людей). Таким образом, можно сделать

вывод, что в 2014 году лишь небольшое количество людей прошло обучение на курсах,

что, скорее всего, связано с экономическим кризисом, и нехваткой денежных

средств у предприятий.

Также, в опросе был рассмотрен вопрос продолжительности обучения.

Анализируя данные с 2008 года по 2014 гг. стоит сказать, что в основном люди

проходили обучение в течение 30 дней или 14 дней или 10 дней. Также, люди

выбирают обучение в виде 5 или 7 календарных дней. Самым непопулярным сроком

обучения для персонала является обучение продолжительностью 3 недели.

Рис.10 Продолжительность обучения на курсах (календарные дни)

Кроме вопроса относительно длительности обучения на курсах, также

является интересным вопрос, касающийся средств за счет которых проходило

обучение. На основе полученных результатов опроса, в основном обучение

персонала оплачивает предприятие. Так в 2014 году 64,17% респондентов ответили,

что они прошли обучение за счет средств предприятия. Если смотреть на

показатели в абсолютном выражении, то в 2012 году обучение прошло 488 человек,

за которых заплатило предприятие. Также стоит сказать, что люди готовы тратить

свои личные сбережения на обучение, чтобы повысить свою привлекательность как

специалиста на рынке труда, и увеличить свой профессионализм. Самый высокий

показатель в абсолютном выражении был в 2012 году - 218 человек оплатили свое

обучение среди всех опрошенных (что составляет 27.22%), в относительном

выражении самый высокий показатель был в 2014 году - 31,70% (или 158 человек).

Но стоит сделать одно замечание: как было написано выше, в 2014 году меньше

всего людей прошло обучение на профессиональных курсах, поэтому относительный

показатель, выраженный в процентах был выше у 2014 года.

Таблица 4

Источники финансирования обучения персонала в период с 2008 по 2014 гг.

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

|

Средств предприятия

|

314

|

58,26%

|

296

|

61,92%

|

451

|

61,70%

|

444

|

59,92%

|

488

|

60,92%

|

404

|

61,40%

|

326

|

64,17%

|

|

Личных средств

|

163

|

30,24%

|

131

|

27,41%

|

185

|

25,31%

|

199

|

26,86%

|

218

|

27,22%

|

181

|

27,51%

|

158

|

31,10%

|

|

За счет средств других источников

|

46

|

3,53%

|

45

|

9,41%

|

77

|

10,53%

|

82

|

11,07%

|

73

|

9,11%

|

58

|

8,81%

|

17

|

3,35%

|

|

Средств предприятия и личных средств

|

11

|

2,04%

|

|

|

6

|

0,82%

|

5

|

0,67%

|

10

|

1,25%

|

8

|

1,22%

|

3

|

Таким образом, на основе полученных результатов, можно выделить следующие

тенденции в сфере инвестиций в развитие персонала на российском рынке:

o в России в 2013 году сократилось количество человек,

прошедших дополнительное профессиональное обучение (сокращение на 27%);

o чаще всего компании обучали руководителей (2010 год) и

рабочих (2013 год);

o выбирая работников для прохождения обучения в зависимости от

возраста, компании отдают предпочтение молодым сотрудникам - в возрасте до 25

лет и от 25 и до 30 лет (60% от общего числа работников, 2010 год);

o удовлетворенность возможностями профессионального роста в

2014 году среди респондентов опроса «Российского мониторинга экономического

положения и здоровья населения» увеличилась по сравнению с 2008 годом на 8%;

o наиболее часто используемой продолжительностью обучения

является 30 календарных дней, также работники проходят обучение в течение 14

или 10 дней;

o в основном люди проходят обучение за счет средств

предприятия. Но существует процент людей, которые сами предпочитают

инвестировать в свое развитие.

2.2 Практические результаты опросов, касающихся инвестиций в

развитие персонала

Согласно отчету PWC Satoga 2015: 85%

участников опроса отметили увеличение количества часов обучения своими силами,

что позволило оптимизировать затраты компании (потребность во внешних

источниках обучения снизилась). Наряду с увеличением часов обучения, компании

отметили снижение рентабельности инвестиций в персонал, в связи с сокращением

прибыли на одного сотрудника (теперь каждый рубль приносит 1,46 руб., по

сравнению с 2,03 руб. в 2013 году). Но стоит отметить изменение в уровне

производительности: по сравнению с 2013 г. значение выручки на одного

сотрудника выросло на 14% (значение выручки на одного сотрудника теперь

составляет 13,480 тыс. руб.).

Рассматривая вопрос инвестиций в персонал, не маловажным является

способность компании удержать своих сотрудников после обучения, как уже

говорилось выше. В результатах отчета PWC было обнаружено, что в 2014 году произошло увеличение среднего

вознаграждения и социального пакета, авторы отчета предполагают, что, таким

образом компании стремились поддержать своих сотрудников в связи с инфляцией и

девальвацией рубля.

Согласно другому исследованию, проведенному среди компаний, расположенных

в Великобритании и за рубежом, как государственных, так и частных, в котором

было опрошено более 300 респондентов, большинство компаний инвестируют в

существующий штат сотрудников, у которых существует недостаток квалификации, а

не нанимают новых уже обученных сотрудников. Кроме того компании планируют

увеличить затраты на обучение и развитие сотрудников в 2013 году, говоря о

реинвестировании в способности людей.

Кроме обучения и развития своих сотрудников и их удержания, компании

стараются вовлекать персонал в деятельности организации, тем самым показывая

важность и необходимость данного сотрудника. Согласно результатам опроса

главным способом измерения вовлеченности сотрудников в жизнь компании является

показатель «удовлетворенность работой»: 92% опрошенных используют данный

показатель, в то время как 79% опрошенных используют «организационная

приверженность».

Основными ошибками HR-службы

в развитии и обучении персонала является неправильный выбор сотрудников,

которым необходимо пройти обучение: HR команды инвестируют слишком много в бедных исполнителей, сотрудников,

возраст которых близок к пенсионному возрасту, непостоянных работников и не

достаточно в высоких исполнителей - высоких потенциалом.

В качестве еще одного обзора рынка труда и вопроса инвестиций в персонал,

считаем целесообразным рассмотреть еще один отчет о рынке обучения: Industry Report 2014 Training, в котором рассматривались только американские компании и

образовательные университеты с количеством работающих человек больше 100.

Главным результатом опроса было, что в 2013 г. все опрашиваемые компании

снизили затраты на обучение персонала. Если рассматривать затраты на персонал

по размерам компаний, то:

· маленькие компании увеличили затраты на 1 обучающегося в 2014

году (на 11% с 2012 г.).

· среднего размера организации уменьшили затраты в 2014 году на

1 обучающегося (на 25% по сравнению с 2012 годом).

· большие (крупные) компании увеличили затраты в 2014 г. по

сравнению с 2013 годом на 84%, по сравнению с 2012 годом на 5%.

Кроме того, было обнаружено, что маленькие компании отсчитывают 71% от

общего бюджета на расходы на обучение сотрудников. Говоря о полученных

значениях по компаниям, стоит сказать, что в среднем организации потратили на

обучение 11% из бюджета или $ 254,296 на обучение и технологии, также компании

тратили $976 на одного обучающегося по сравнению с $881 в прошлом году.

Относительно часов обучения стоит сказать, что в среднем рабочие получили

40,7 часов обучения (это на 3 часа больше по сравнению с предыдущим годом).

Рассматривая вопрос количества часов обучения в зависимости от размера

компаний, то в результате опроса было обнаружено, что часы обучения у средних и

малых компаний выросли, а у больших компаний снизились. Данный факт

подтверждает заявление, описанное выше, о том, что большие компании тратят

меньше времени на обучение своих сотрудников из-за большого количества

работающих в компании сотрудников.

Рассматривая показатель занятости работников в компании, было обнаружено,

что 40% среди опрошенных компаний обучают работников с нормированным рабочим

днем.

Кроме того, в результате опроса было обнаружено, что у 43 компаний бюджет

затрат на обучение увеличился, у 41 компании остался таким же. Среди основных

причин увеличения бюджета были:

• увеличение объема программ обучения;

• добавление персонала на обучение;

• закупка нового оборудования/технологии.

Согласно опросу можно сделать еще один вывод, что компании планируют

внедрять в свою деятельность инновационные способы управления и обучения

персонала. Среди данных способов следующие виды продуктов и услуг по обучению:

• он-лайн программы и средства обучения (44%);

• системы управления обучением (41%);

• авторские разработки/системы (37%).

Таким образом, на основе анализа опросов, рассматривающих российские

компании, британские компании и американские компании, стоит отметить:

Ø все компании отметили, что они планируют, или уже увеличили

затраты на обучение персонала. Таким образом, можно сделать вывод, что компании

предпочитают выращивать своих специалистов, а не брать их «со стороны».

Ø во всех рассмотренных опросах было отмечено увеличение

количества часов обучения на одного рабочего. Но стоит сделать одно замечание

по поводу крупных компаний, - они тратят меньше часов на обучение своих

сотрудников.

Ø был отмечен рост производительности труда, что говорит об

эффективности и целесообразности инвестиций в персонал.

Ø выбирая сотрудников для обучения, компании предпочитают людей

с нормированным рабочим днем. Кроме того, чтобы инвестиции компании были

эффективными, необходимо чтобы руководители компаний помнили о главных ошибках:

не нужно выбирать в качестве объектов инвестирования людей, возраст которых

близок к пенсионному возрасту, и людей, которые являются плохими исполнителями.

Ø одним из способов снижения затрат на персонал является тот

факт, что компании предпочитают обучать сотрудников своими силами, кроме того

они стараются приобретать инновационное оборудование: системы и программы по

обучению и развитию персонала (в основном это касается американских компаний).

Ø говоря об эффективности инвестиций в персонал компаниям также

необходимо помнить о важности сохранении и вовлеченности сотрудников. Одним из

возможных и часто используемых инструментов измерения вовлеченности сотрудников

является показатель «удовлетворенность работой». Также компаниям необходимо

помнить о социальном пакете и размерах вознаграждения, как одних из способов

поддержки персонала и доказательства необходимости данного сотрудника.

Таким образом, на основе вышесказанного можно сделать вывод, что

инвестиции в персонал являются эффективными и целесообразными, не смотря на

существующие минусы и риски. Чтобы избежать рисков ухода персонала из компании

необходимо поддерживать сотрудников и стараться увеличивать их вовлеченность в

деятельность компании, и делать правильный выбор относительно сотрудников,

которые направляются на обучение.

Если рассматривать инвестиции в персонал в зависимости от пола, то в

исследовании G. D. Leeves, R. Herbert, посвященному инвестициям в социальный

капитал, было обнаружено, что высококвалифицированные работники более вероятно

будут удовлетворены их вовлеченностью, чем менее квалифицированные. Также, женщины

более вероятно удовлетворены их вовлеченностью, и их вовлеченность

ассоциируется больше с подчеркивающейся мотивацией, чем количество формального

образования и обучения. Для мужчин характерным признаком их благосостояния

является доход. Авторами было замечено, что супруги отмечали, что они менее

удовлетворены их собственной работой, если доход супруга увеличивался. Женщины

инвестируют больше в нерыночный социальный капитал и получают больше

благосостояния от таких инвестиций.

Относительно важности инвестиций в человеческий капитал можно сказать,

что квалифицированные работники являются главным фактором развития и движущей

силой проектирования технологии и полученные знания, помогают работникам

избежать профессиональной де-квалификации. Данный факт был получен иностранными

авторами V. Giziene, Z. Simanaviciene при исследовании рынка труда. Главным

результатом авторов является выявленная необходимость создания условий для

работников, позволяющих развивать способности и реализовать идеи, достигая,

таким образом, высшего качества эффективности выполняемых заданий.

Подтверждением целесообразности инвестиций в человеческий капитал

является и исследование Makstutis (2007), в котором он доказал ценность

нематериальных ресурсов в экономике, в настоящее время. Компетентные, имеющие

опыт работы, хорошо обученные работники увеличивают ценность компании.

Другие ученые V. Giziene, Z. Simanaviciene, O. Palekiene (2012)

обнаружили, что компании заинтересованы в обучении персонала благодаря

экономическому интересу. Компании полагают, что это прибыльно увеличивать

человеческий капитал рабочих, т.к. в будущем такое увеличение будет увеличивать

количество продукции. Также в данной работе было обнаружено, что компании,

которые тратят большое количество денег на обучение персонала, используют

следующий принцип: увеличение предельной производительности рабочих после

обучения должно быть выше, чем их предельные заработные платы, но в будущем это

должно превысить доход, что он будет получать, работая в другой компании.