Роль инвестиций в повышении эффективности производственно-хозяйственной деятельности ОАО 'ТГК-2'

ОГЛАВЛЕНИЕ

Введение

. Теоретические аспекты инвестирования в повышении эффективности

производственно-хозяйственной деятельности предприятий

1.1 Сущность, критерии и методы оценки эффективности

производственно-хозяйственной деятельности предприятия

.2 Особенности становления и развития инвестиционных процессов на

современном предприятии

.3 Инвестиционная деятельность как инструмент повышения

эффективности производственно-хозяйственной деятельности предприятия

2. Оценка производственно-хозяйственной деятельности ОАО «ТГК-2»

2.1 Организационно-экономическая характеристика ОАО «ТГК-2»

.2 Оценка эффективности использования производственных ресурсов

.3 Анализ результатов и затрат деятельности ОАО «ТГК-2»

3. Повышение эффективности производственно-хозяйственной деятельности

ОАО «ТГК-2» за счет развития инвестиционной деятельности

.1 Основные направления развития инвестиционной деятельности

предприятия для повышения его эффективности

3.2 Повышение эффективности производственно-хозяйственной

деятельности за счет реконструкции коллекторной

Заключение

Список использованных источников

ВВЕДЕНИЕ

Развитие общества в целом и

отдельных хозяйствующих субъектов в частности, базируется на обеспечивающем

рост национального богатства расширенном воспроизводстве материальных ценностей,

основой которого являются инвестиции. Именно поэтому в современных

экономических условиях развития предприятия стали уделять большое внимание

инвестициям и инвестиционной деятельности. Благодаря инвестициям предприятие

может позволить себе сформировать производственный потенциал, реализовать

стратегические цели, оптимизировать использование активов, реализовать

инновационную политику, расширить свое производство, а также обеспечить рост

производительной деятельности.

Реализация инвестиций на предприятии

осуществляется на основе организации инвестиционной деятельности предприятия,

которая является одним из направлений его производственно-хозяйственной

деятельности и инструментом реализации его экономических и финансовых

интересов. Эффективная инвестиционная деятельность, являясь важнейшим условием

реализации стратегических и тактических задач развития и эффективной

деятельности предприятия, позволит предприятию стать более конкурентоспособным,

улучшить свои финансовые показатели, а также улучшить показатели эффективности

производственно-хозяйственной деятельности предприятия.

Таким образом, инвестиционная

деятельность предприятия является одним из необходимых условий для повышения

эффективности производственно-хозяйственной деятельности предприятия, что

обуславливает актуальной выбранной темы выпускной квалификационной работы.

Целью выпускной квалификационной

работы является исследование теоретических аспектов инвестирования и разработка

путей повышения эффективности производственно-хозяйственной деятельности

предприятия за счет развития его инвестиционной деятельности.

Для реализации поставленной цели в

выпускной квалификационной работе необходимо решить следующие задачи:

- исследовать сущность,

критерии и методы оценки эффективности производственно-хозяйственной

деятельности предприятия;

- выявить особенности

становления и развития инвестиционных процессов на современном предприятии;

- рассмотреть

инвестиционную деятельность как инструмент повышения эффективности

производственно-хозяйственной деятельности предприятия;

- дать

организационно-экономическую характеристику предприятия;

- оценить

эффективность использования производственных ресурсов на предприятии;

- проанализировать

результаты и затраты деятельности предприятия;

- разработать

предложения по повышению эффективности производственно-хозяйственной

деятельности предприятия за счет развития инвестиционной деятельности.

Предметом исследования являются

инвестиции как инструмент повышения эффективности производственно-хозяйственной

деятельности предприятия. Объектом исследования выбрано предприятие

топливно-энергетического комплекса Открытое акционерное общество «ТГК-2»,

выпускающее тепло- и электроэнергию.

В качестве методов исследования в

выпускной квалификационной работе были использованы анализ и синтез, дедукция и

индукция, анализ научной литературы, аналогия, обобщение, классификация,

сравнение, измерение, графический, табличный, сбор и систематизация информации,

аналитический, методы факторного анализа, горизонтальный и вертикальный анализ

показателей предприятия.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ

ИНВЕСТИРОВАНИЯ В ПОВЫШЕНИИ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ

.1 Сущность, критерии и методы

оценки эффективности производственно-хозяйственной деятельности предприятия

Для любого предприятия основной

целью деятельности является выпуск определенной продукции (выполнение работ,

оказание услуг) установленного объема и качества, в определенные сроки.

Предприятию необходимо учитывать не только общественные и индивидуальные потребности

в производимой продукции, но и учитывать достижение максимального уровня ее

эффективности. Оценивать работу предприятия следует посредством определения

эффективности продукции и производственно-хозяйственной деятельности в целом.

Вначале рассмотрим точки зрения

отечественных и зарубежных авторов на определение понятия «эффективность».

По мнению Е. А. Яковлевой [84],

эффективность выражает результативность или относительный эффект проекта,

сделки, инновации, который определяется соотношением между эффектом

(результатом) и затратами (расходами, ресурсами), необходимыми для его

достижения с учетом внешних и внутренних условий.

В экономике предприятия, по мнению

ряда авторов [2], в самом широком смысле эффективность отражает

результативность производстенно-хозяйствен-ной деятельности предприятия,

соотношение между достигнутыми результатами и затратами живого и

овеществленного труда.

П. Друкер [15] определяет

эффективность как максимально выгодное соотношение между совокупными затратами

и экономическими результатами. Схожий смысл вкладывают в понятие эффективности

Р. Каплан и Д. Нортон [28], описывая эффективность как относительный эффект,

результативность процесса, операции, проекта, определяемые как отношение

эффекта, результата к затратам, расходам, обусловившим, обеспечившим его

получение.

Отечественные исследователи А. М.

Жемчугова и М. К. Жемчугов [17] представляют эффективность как результативность

процесса, операции, проекта, определяемая отношением результата (эффекта) к

затратам, обусловившим его получение.

В статье И.В. Матяш [41],

эффективность подразделяется на внутреннюю и внешнюю эффективность, причем

внутренняя эффективность характеризуется показателем нормы прибыли

(рентабельности капитала), а внешняя эффективность характеризуется сравнением нормы

прибыли экономики и нормы прибыли предприятия или проекта.

Экономическая эффективность, с точки

зрения И. И. Мазуровой [37], выражается относительными показателями,

рассчитываемыми исходя из абсолютных характеристик результата и затрат

(ресурсов).

Экономическая эффективность, по

мнению В. И. Семенова [63], определяется соотношением результата

производственно-хозяйственной деятельности и затрат живого и овеществленного

труда или ресурсов. Величина экономической эффективности, с одной стороны,

зависит от результата, а с другой - от затрат и ресурсов, которые вызвали этот

результат. Таким образом, экономическая эффективность является величиной

относительной, получаемой в результате сопоставления результата с затратами или

ресурсами.

Экономическая эффективность не

абсолютная, а относительная величина; наиболее распространенный способ ее

установления заключается в делении величины эффекта на размер затрат. Таким

образом, по мнению И.С. Туревского [72], чем больше экономический эффект и

меньше произведенные для этого затраты ресурсов, тем выше эффективность.

В научной статье А.Р. Ерошенковой

[16] экономическая эффективность производства выражает результативность и

успешность производственной деятельности: чем выше данный показатель, тем

больше возможных благ извлекается из имеющихся ресурсов, тем более рационально

они используются.

С нашей точки зрения, эффективность

представляет собой результативность деятельности предприятия, отношение между

итоговыми результатами в процессе деятельности и затратами для достижения этих

результатов.

Для правильного определения

важнейших направлений повышения экономической эффективности предприятия

необходимо сформулировать критерии и показатели эффективности. Одной из важных

задач при анализе хозяйственной деятельности предприятия является определение

критериев и показателей оценки эффективности производственно-хозяйственной

деятельности предприятия.

В своей работе И.Т. Абдукаримов и

Н.В. Тен [1] дают разграничение понятиям критерия и показателя. Критерий

является отличительным признаком, на основании которого дается оценка

какого-либо явления. Показатель характеризует этот критерий с количественной

стороны.

Критерием эффективности, с точки

зрения авторов [1], является достижение наибольших результатов при наименьших

затратах, или при тех же ресурсах, достижение больших результатов деятельности

предприятия (выпуск большего объема производства продукции, оказания услуг,

получения доходов, прибыли).

По мнению Д.Ю. Муромцева [44],

следует различать критерии эффективности общие (комплексные) и частные.

Критерии эффективности работы

предприятия, с точки зрения Н. Л. Зайцева [19], можно разделить на субъективные

и объективные. К субъективным можно отнести психологические, физиологические,

социально-психологичес-кие показатели. К объективным критериям оценки можем

отнести экономические показатели.

Оценку деятельности предприятия и

его экономической эффективности можно произвести как одним показателем, так и

рядом показателей. Многообразие свойств и признаков различных видов производственно-хозяйственной

и коммерческой деятельности предприятия обусловливает и многообразие

показателей. Рассмотрим далее точки зрения авторов на данный вопрос.

По мнению авторов [1], следует

различать обобщающие показатели эффективности, характеризующие эффективность

работы предприятия в целом и частные показатели эффективности, характеризующие

уровень использования отдельных видов ресурсов и средств. Рассмотрим подробнее

обобщающие показатели эффективности.

Обобщающими показателями,

характеризующими эффективность производственно-хозяйственной деятельности

предприятия, интересующими предпринимателей и потенциальных инвесторов,

являются следующие показатели: рентабельность собственного капитала;

рентабельность основного капитала; рентабельность продаж; рентабельность

производства.

Рентабельность основного капитала

определяется как доля чистой прибыли, приходящаяся на 1 руб. вложенных

хозяйственных средств, т.е. основного капитала. Этот показатель также

называется «рентабельностью активов». Она определяется по следующей формуле

[1]:

|

(1.1) (1.1)

|

|

где  -

рентабельность основного капитала предприятия, %;

-

рентабельность основного капитала предприятия, %;

- чистая прибыль

предприятия, тыс. руб.;

- чистая прибыль

предприятия, тыс. руб.;

- капитальные средства

предприятия, тыс. руб.

- капитальные средства

предприятия, тыс. руб.

Рентабельность

собственного капитала характеризуется долей чистой прибыли в расчете на 1 руб.

собственного капитала. Она определяется по следующей формуле [1]:

|

(1.2) (1.2)

|

|

где  -

рентабельность собственного капитала предприятия, %;

-

рентабельность собственного капитала предприятия, %;

- чистая прибыль

предприятия, тыс. руб.;

- среднегодовая сумма

собственного капитала, тыс. руб.

- среднегодовая сумма

собственного капитала, тыс. руб.

Среднегодовая сумма

основного и собственного капитала рассчитывается как среднехронологическая

величина по квартальным финансовым отчетам предприятия.

Рентабельность продаж

характеризует долю прибыли от продаж в расчете на единицу реализованной

продукции и определяется по формуле [1]:

|

(1.3) (1.3)

|

|

где  -

рентабельность продаж, %;

-

рентабельность продаж, %;

- величина прибыли от

продаж предприятия, тыс. руб.;

- величина прибыли от

продаж предприятия, тыс. руб.;

- выручка от реализации

продукции предприятия, тыс. руб.

- выручка от реализации

продукции предприятия, тыс. руб.

Этот показатель рентабельности

является основным для предприятий, занимающихся реализацией продукции

(торговля, предприятия питания, заготовительной деятельности и др.).

Рентабельность производства

характеризует долю прибыли от основной производственной деятельности по

отношению к затратам предприятия. Рентабельность производства определяется по

формуле [1]:

|

(1.4) (1.4)

|

|

где  -

рентабельность затрат предприятия, %;

-

рентабельность затрат предприятия, %;

ПР - прибыль от

производственной деятельности предприятия, тыс. руб.;

- сумма затрат

предприятия, тыс. руб.

- сумма затрат

предприятия, тыс. руб.

Т.А. Фроловой [60] определена

следующая система показателей эффективности производства: обобщающие показатели

(показатели рентабельности); показатели эффективности использования трудовых

ресурсов; показатели эффективности использования производственных фондов;

показатели эффективности использования финансовых средств.

В работе Т. О. Толстых [70] система

оценки эффективности основана на оценке четырех групповых показателей

эффективности предприятия:

а) эффективность производственной

деятельности предприятия, которая оценивается показателями фондоотдачи,

рентабельность продаж, производительности труда;

б) показатели финансового состояния

предприятия, включающие систему финансовых коэффициентов;

в) эффективность организации

продвижения и сбыта продукции, характеризующаяся системой показателей рентабельности,

коэффициента использования производственной мощности, эффективности рекламы и

т. п.;

г) система оценки

конкурентоспособности товара.

Для определения эффективности

производственно-хозяйственной деятельности предприятия В. И. Семеновым [63]

предлагается система показателей эффективности, сгруппированная по четырем

признакам. Группы показателей эффективности представлены на рисунке 1.1.

Рисунок 1.1 - Группы показателей

эффективности [63]

Первая группа показателей

эффективности отражает производительность труда. Вторая группа показателей

отражает использование основных фондов. К третьей группе показателей

эффективности относят показатели использования оборотных средств. Четвёртая

группа показателей эффективности это показатели рентабельности.

На эффективность деятельности

предприятия влияют различные внешние и внутренние факторы, которые

классифицируются по определенным признакам. В зависимости от места

возникновения факторы эффективности можно классифицировать на внутренние и

внешние. Внутренние факторы зависят от деятельности самого предприятия, они

характеризуются большим количеством и разнообразием по своему назначению и

содержанию, поэтому И. П. Хунгуреева [77] условно их объединяет в следующие

группы:

. Факторы ресурсного обеспечения

производства. К ним относятся производственные факторы (основные фонды,

земельные участки, сырье и материалы, рабочая сила и т.п.), то есть ресурсы,

которые обеспечивают производство продукции и оказание услуг в количестве и

качестве, обеспечивающим рыночный спрос.

. Факторы, характеризующие

необходимый уровень технико-экономического и организационного развития

предприятия (НТП, организация труда и производства, повышение квалификации,

инновации и инвестиции и т.д.).

. Факторы, обеспечивающие

коммерческую эффективность производственно-хозяйственной деятельности

предприятия (умение вести высокоэффективную коммерческую и снабженческую

деятельность).

Е.Н. Кучерова [36] в своей работе

также выделяет две группы факторов, влияющих на эффективность

производственно-хозяйственной деятельности предприятия: внутренние и внешние

факторы.

К внутренним факторам относятся:

материально-технические

(использование инновационных сырья и материалов, применение современного

технологического оборудования, техническое перевооружение и реконструкции

производственной базы предприятия);

организационно-управленческие

(освоение новых видов продукции и услуг, расширение номенклатуры и ассортимента

продукции, разработка стратегии развития организации, информационное

обеспечение управленческих решений);

экономические факторы (анализ и

выявление резервов снижения затрат и роста прибыли, экономическое

стимулирование персонала, финансовое и налоговое планирование);

социальные факторы (повышение

квалификации работников, улучшение условий труда, организация отдыха

работников).

К внешним факторам эффективности

относятся факторы, не зависящие от деятельности предприятия, но определяющие

эффективность использования производственных и финансовых ресурсов Среди таких

факторов можно отметить: рыночно-конъюнктурные факторы (уровень спроса на

продукцию предприятия, уровень конкурентоспособности продукции и услуг,

организация рекламы новых видов продукции, уровень развития внешнеэкономических

связей, изменение тарифов и цен на поставляемые продукцию и услуги и т.п.);

хозяйственно-правовые и административные факторы (система налогообложения,

нормативно-правовые документы, регламентирующие деятельность организации,

государственное регулирование цен и тарифов).

По мнению О.М. Калиевой и Н.В.

Лужновой [27] факторы повышения эффективности производственно-хозяйственной

деятельности предприятия можно разделить на несколько групп (таблица 1.1).

Таблица 1.1 - Факторы эффективности

производственно-хозяйственной деятельности предприятия [27]

|

Категория факторов

|

Виды факторов

|

|

Народнохозяйственные

|

Инвестиционная политика, научно-технический прогресс, общие

социально-экономические тенденции развития народного хозяйства

|

|

Отраслевые

|

Конъюнктура отраслевого рынка, общие и структурные характеристики

отрасли в структуре народного хозяйства

|

|

Территориальные

|

Географическое местоположение, природно-климатические условия,

потенциал рынка и инвестиционный рынок

|

|

Экстенсивные

|

Географическое местоположение, природно-климатические условия,

потенциал рынка и инвестиционный рынок

|

|

Интенсивные

|

Рост производительности труда, материалоотдачи, фондоотдачи,

капиталоотдачи и снижение капиталоемкости, фондоемкости, трудоемкости

|

|

Общие

|

Характер производства и его отраслевые особенности, состояние

материально-технической базы

|

|

Структурно-организованные

|

Организационная структура снабжения, сбыта, производства,

управления и производственно-экономических связей

|

|

Особые

|

Факторы неопределенности и риска

|

|

Специфические

|

Соотношение между формами организации управления, степень

соответствия структуры аппарата управления, соотношение между формами

управления и методами управления, уровень механизации и автоматизации

управленческих работ, уровень квалификации работников и эффективность их

труда

|

Следует согласиться с точкой зрения

О.М. Калиевой и Н.В. Лужновой, так как в их работе факторы эффективности

производственно-хозяйственной деятельности предприятия, описаны более точно и

подробно.

Таким образом, предприятия в

сложившейся экономической ситуации в стране заинтересованы в повышении

эффективности производственно-хозяйст-венной деятельности. В целом, существует

множество факторов, которые влияют на эффективность деятельности предприятия. В

дальнейшем мы обратим особое внимание на инвестиции и инвестиционную

деятельность предприятия, которые в совокупности оказывают влияние на

эффективность производственно-хозяйственной деятельности предприятия.

.2 Особенности становления и

развития инвестиционных процессов на современном предприятии

В сложных условиях развития

экономики в стране и для улучшения производственно-хозяйственной деятельности

современное предприятие все больше нуждается в привлечении инвестиций.

Рассмотрим далее особенности развития и становления инвестиций и инвестиционных

процессов на современном предприятии.

Обратимся к понятию «инвестиции» как

экономической категории и рассмотрим некоторые точки зрения авторов на данный

вопрос.

В наиболее широкой трактовке

инвестиции представляют собой вложение капитала с целью его последующего

увеличения. К такой трактовке прибегает большинство авторов, среди которых

можно выделить И.Г. Кукулину и Т.Б. Малкову [35], А.В. Мудрака [43], В. В.

Бочарова, Н.П. Радковскую и В.Е. Леонтьева [7].

С точки зрения А Н. Асаула [2],

инвестиции понимаются как способ вложения капитала, который призван обеспечить

сохранение или увеличение стоимости капитала и принести положительную величину

прибыли (дохода) или достичь социального, экологического и экономического

эффекта.

Л.Л. Игонина [22] в своей работе

представляет инвестиции как процесс, в ходе которого осуществляется

преобразование ресурсов в затраты с учётом целевых установок инвесторов.

Инвестиции, по мнению Т.А. Фроловой

[74] представляют собой долгосрочные вложения капитала в объекты

предпринимательской и других видов деятельности с целью получения дохода

(прибыли).

В своей работе автор Т.А. Слепнева

[65] считает, что инвестиции представляют собой долгосрочные вложения капиталов

в промышленные, транспортные и другие предприятия с целью получения прибыли.

В.В. Ковалев [30] трактует инвестиции

как все виды активов (средств), вкладываемых в хозяйственную деятельность в

целях получения дохода, включая расходы на создание, расширение, реконструкцию

и техническое перевооружение основного капитала, а также связанные с этим

изменения оборотного капитала.

В работе М.В. Чиненова [81]

инвестиции определяются как денежные средства, целевые банковские вклады, паи,

акции и другие ценные бумаги, технологии, машины и оборудование, кредиты, любое

иное имущество или имущественные права, интеллектуальные ценности, вкладываемые

в объекты предпринимательской и других видов деятельности для получения прибыли

и достижения положительного социального эффекта.

Инвестициями, с точки зрения О. В.

Малиновской, И. П. Скобелевой и Н.В. Легостаевой [40], являются любые проекты,

программы, планы приобретения, строительства или капитального ремонта активов,

которые предполагают получение дохода в течение более чем одного бюджетного

периода.

С точки зрения Г. И. Иванова [21],

инвестиции представляют собой физический и денежный капитал, а также

интеллектуальные ценности, вкладываемые в объекты предпринимательской

деятельности в целях получения прибыли (дохода) или достижения другого

положительного результата.

Мы согласны с мнением большинства

авторов в вопросе определения инвестиций, и представляем инвестиции как капитал

предприятия, который в дальнейшем может принести доход или благодаря которому

предприятие сможет получить положительный эффект.

Рассмотрим далее функции инвестиций

на предприятии и роль, которую они играют в развитии предприятия и

эффективности производственно-хозяйственной деятельности предприятия.

Инвестиции, с точки зрения авторов

статьи [25], выполняют ряд основных функций, обеспечивающих развитие экономики

государства и предприятий. В экономической теории и практике хозяйственной

деятельности выделяются следующие основные функции инвестиций:

) регулирующая функция, в

соответствии с которой инвестиции корректирют процессы воспроизводства капитала

и поддерживают темпы их роста;

) распределительная функция,

согласно которой путем вложения инвестиций осуществляется распределение

общественного продукта между субъектами;

) стимулирующая функция, за счет

которой инвестиции стимулируют все элементы воспроизводственного процесса.

В своей работе Л. Е. Басовский [4]

выделяет следующие функции инвестиций на предприятии (рисунок 1.2).

Рисунок 1.2 - Функции инвестиций на

предприятии [4]

Е.А. Ханадеева [75] считает, что

инвестиции на предприятии необходимы для достижения следующих целей: увеличения

и расширения сферы деятельности; предотвращение морального и физического износа

основных фондов; снижения себестоимости производства и реализации продукции;

повышения технического уровня производства на основе инноваций; улучшения

качества и обеспечения конкурентоспособности продукции; повышения техники

безопасности и осуществления природоохранных мероприятий; обеспечения

конкурентоспособности предприятия; приобретения ценных бумаг и вложения средств

в активы других предприятий; приобретения контрольного пакета акций и др.

Таким образом, инвестиции необходимы

для обеспечения эффективности производственно-хозяйственной деятельности

предприятий в перспективе, устойчивого финансового состояния, получения

максимальной прибыли, увеличения рыночной стоимости бизнеса.

Рассмотрев различные точки зрения на

роль и функции инвестиций на предприятии, можно сделать вывод, что они играют

важную роль для будущего предприятия, его эффективной и прибыльной работы.

Далее целесообразно рассмотреть

понятие и сущность инвестиционного процесса на предприятии.

В научной литературе отмечается

значительный разброс мнений при определении самого понятия «инвестиционный

процесс».

Инвестиционный процесс, по мнению Ю.

А. Корчагина [31], представляет собой временнýю стадийную реализацию инвестиционных проектов на макро- и

микроуровнях и создание благоприятного инвестиционного климата в целях

привлечения в экономику инвестиций и их эффективной трансформации в продукцию,

работы и услуги и повышение качества жизни населения.

В своей работе П.И. Вахрин [8]

определяет инвестиционный процесс как многостороннюю деятельность участников

воспроизводственного процесса по наращиванию капитала. Инвестиционный процесс

обеспечивает развитие любой экономической системы и является неотъемлемой

составной частью общественного воспроизводства. Он отражает все стадии

воспроизводственного процесса: производство, распределение, обмен, потребление,

но только со стороны движения инвестиционных благ.

И.Ю. Ткаченко [69] представляет

инвестиционный процесс как последовательность этапов, действий, процедур и

операций по осуществлению инвестиционной деятельности. Конкретное осуществление

инвестиционного процесса зависит от объекта инвестирования и формы

инвестирования (реальные или финансовые инвестиции).

С точки зрения В.В. Жиделевой [18],

понятие инвестиционного процесса является специфическим и предусматривает

заключение сделки между инвесторами и объектами инвестирования для последующего

получения доходов.

Инвестиционный процесс, по мнению

Т.Г. Касьяненко и Г.А. Маховиковой [29] представляет собой последовательность

этапов, действий и операций по осуществлению инвестиционной деятельности.

В своей работе авторы Н.В. Кретова и

О.И. Мокрецова [33] представляют инвестиционный процесс как совокупное движение

инвестиций различных форм и уровней на предприятии.

По мнению А.Н. Кошелева [32],

инвестиционным процессом является процесс приобщения инвестора к объекту

инвестиций, осуществляемый для получения дохода через инвестирование.

На наш взгляд, более точные определения

инвестиционному процессу дали авторы работ [29; 33], и по нашему мнению

инвестиционный процесс представляет собой движение инвестиций на предприятии

для осуществления инвестиционной деятельности.

Рассмотрим точки зрения различных

авторов на этапы инвестиционного процесса на предприятии.

Некоторые авторы [29] выделяют

следующие основные этапы инвестиционного процесса: принятие решения об

инвестировании средств на основе исследования инвестиционных возможностей;

реализация инвестиций и эксплуатация инвестиционных объектов. Первый этап можно

разделить на ряд самостоятельных фаз, которые характерны для осуществления как

реальных, так и финансовых инвестиций. Количество этих фаз может быть

различным, однако к наиболее типовым можно отнести следующие: формирование

целей инвестирования; определение направлений инвестирования; выбор конкретных

объектов инвестирования.

В.Г. Блохина [6] выделяет следующие

этапы инвестиционного процесса: разработка инвестиционной политики; анализ

рынка ценных бумаг; формирование портфеля ценных бумаг; пересмотр портфеля

ценных бумаг; оценка эффективности портфеля ценных бумаг.

На первом этапе определяется цель

инвестора и объем доступных для инвестирования средств, а также степень риска и

доходности каждого финансового инструмента. На втором этапе уточняется курсовая

стоимость отдельных видов ценных бумаг на основе сложившейся на данный момент

конъюнктуры рынка и строится прогноз динамики курсов акций конкретного

предприятия. Третий этап инвестиционного процесса предполагает выбор конкретных

активов для инвестирования. Четвертый этап включает периодическую оценку

инвестиционного портфеля в связи с изменением целей инвестирования и его

отклонениями от оптимального портфеля. На заключительном этапе проводится

оценка фактической доходности и степени риска и сравнение их с желаемыми

результатами.

Основу инвестиционного процесса, по

мнению В.Г. Самойловича и И.В. Политковской [59; 62], составляет процедура,

также включающая в себя пять этапов: выбор инвестиционной политики; анализ и обоснование

объектов инвестирования (проектов); формирование портфеля проектов; оценка

целесообразности каждого из проектов; оценка эффективности реализации каждого

из проектов и пересмотр портфеля проектов.

В качестве основных этапов

инвестиционного процесса А. И. Зимин [20] выделяет три этапа.

На первом этапе, который является

подготовительным, принимается решение об инвестировании. Для этого формируют

цели инвестирования, определяют направления инвестирования и выбирают

конкретные объекты (проекты) для инвестирования.

На втором этапе инвестиционного

процесса происходит реализация инвестиций, осуществляются практические действия

на основе заключения различных договоров между участниками инвестиционного

процесса.

Третий (эксплуатационный) этап

связан с эксплуатацией созданного объекта инвестиционной деятельности. На этом

этапе организуется производство товаров, выполнение работ, оказание услуг;

создается система маркетинга и сбыта новой продукции.

Таким образом, основная часть

авторов выделяет от трех до пяти этапов инвестиционного процесса. Далее

рассмотрим мнения авторов по вопросу участников инвестиционного процесса.

По мнению В. В. Цевелева [78] и ряда

других авторов [29; 40; 58 и др.], участниками инвестиционного процесса

являются эмитенты, инвесторы, профессиональные участники, государственные

органы управления и контроля. Более подробное описание участников

инвестиционного процесса представлено в таблице 1.2.

Таблица 1.2 - Участники

инвестиционного процесса [29; 40; 58; 78 и др.]

|

Участник

|

Описание

|

|

Эмитент

|

Государственные органы (государственные ценные бумаги);

акционерные промышленные и торговые компании (акции, облигации, векселя);

инвестиционные компании и инвестиционные фонды; пенсионные фонды; акционерные

коммерческие банки (акции, облигации, векселя, банковские сертификаты);

частные предприятия (векселя); нерезиденты; прочие эмитенты

|

|

Инвестор

|

Физическое или юридическое лицо, приобретающее ценные бумаги

(вкладывающий средства в какой-либо проект) от своего имени и за свой счет.

Инвесторы в зависимости от стратегии делятся на стратегические,

институциональные и частные

|

|

Профессиональные участники

|

Юридические и физические лица или граждане, зарегистрированные в

качестве предпринимателей, которые осуществляют профессиональную деятельность

на инвестиционном рынке

|

|

Государственные органы управления и контроля

|

Федеральное собрание, Президент, Правительство, Министерство

финансов, Федеральная комиссия по рынку ценных бумаг, Банк России

|

Участниками инвестиционного процесса

считаются все физические и юридические лица, которые принимают непосредственное

участие в проекте инвестирования [59]: биржа инвестиций; страховщики;

инвесторы; объекты инвестирования; посредники; поставщики; подрядчики;

заказчики.

В своей работе Ф. М-Г. Топсахалова

[71] считает, что участниками инвестиционного процесса являются инвесторы,

заказчики, подрядчики, пользователи объектов инвестиционной деятельности,

другие лица. По российскому законодательству ими могут быть хозяйствующие

субъекты, банковские и небанковские финансово-кредитные институты,

посреднические организации, инвестиционные биржи, граждане Российской

Федерации, иностранные юридические и физические лица, государства и

международные организации.

Рассмотрев понятие инвестиционного

процесса, этапы и его участников, необходимо рассмотреть особенности развития и

становления инвестиционного процесса на современном этапе развития предприятий

и экономики страны в целом.

В последние годы в стране изменилось

стимулирование инвестиционных процессов, несколько улучшился инвестиционный

климат, что поспособствовало увеличению объема инвестиций. Процесс развития

инвестирования поддерживался целым рядом общенациональных факторов [76]:

возросли собственные инвестиционные возможности предприятий

экспортно-ориентированных отраслей; увеличилась средняя норма прибыли в

промышленности; увеличение на предприятиях привлечения заемных средств

вследствие снижения ключевой ставки ЦБ; расширилось привлечение дополнительных

иностранных инвестиций; рост доходов населения привел к увеличению сбережений и

росту вкладов и увеличению кредитных ресурсов банков.

Однако развитие инвестиционного

процесса в России до сих пор не дает возможности устойчивых тенденций к

обновлению основных фондов реального сектора национальной экономики. Это

подтверждается следующими явлениями. Выбытие важных составляющих основных

фондов опережает ввод новых, что сопровождается нарастанием износа основных

фондов большинства отраслей экономики. Недостаточная динамика инвестиционного

процесса сопровождается его отраслевой и территориальной несбалансированностью.

Сохраняющаяся направленность инвестиционного процесса на добывающую

промышленность консервируют экспортно-сырьевую направленность российской

экономики. Инвестиции, в основном, вкладываются в отрасли ТЭК и трубопроводный

транспорт. Снижаются вложения инвестиций в отрасли обрабатывающей

промышленности (химическая, нефтехимическая, машиностроение, металлообработка)

и в отрасли, ориентированные на конечный потребительский спрос (легкая и

пищевая промышленность, сельское хозяйство).

Одним из путей активизации

инвестиционного процесса в реальном секторе национальной экономики является

увеличение инвестиций в начальную стадию инновационного развития, т.е. в

фундаментальные и прикладные научные исследования, разработку новых технологий.

Это позволит обеспечить производство конкурентоспособной отечественной

продукции и уменьшит зависимость страны от импорта.

Итак, особенностями современного

инвестиционного процесса в России некоторые авторы [76] считают: недостаточную

величину инвестиций в реальном секторе экономики; сохраняющуюся диспропорцию

между потребностями реального сектора экономики в инвестициях и реальными

вложениями в него; сохранение топливно-сырьевой направленности экономики

страны; неравномерную отраслевую и территориальную структуру инвестиций;

увеличение притока иностранного капитала в отдельные отрасли и регионы и др.

В развитии современного

инвестиционного процесса, по мнению Е. П. Ищенко [26], сформировались новые

тенденции, оказывающие существенное влияние на формирование внешней

инвестиционной среды и активно воздействующие на развитие инвестиционных

процессов в национальных экономиках. Среди наиболее важных автор [26] отмечает:

концентрацию инвестиционных потоков на основных направлениях мирового

технологического развития; рост инновационного характера капитала,

обусловливающего структуру потребления инвестиций; рост инвестиций в

человеческий капитал; усиление ликвидационной функции инвестиций.

Таким образом, инвестиции и

инвестиционный процесс играют важную роль в развитии предприятия, например, они

могут позволить улучшить показатели деятельности предприятия. Так как

инвестиции реализуются в процессе инвестиционной деятельности, то в дальнейшем

рассмотрим понятие и особенности инвестиционной деятельности.

.3 Инвестиционная деятельность как

инструмент повышения эффективности производственно-хозяйственной деятельности

предприятия

На сегодняшний день важнейшим

условием реализации основных задач для повышения эффективности

производственно-хозяйственной деятельности является осуществление инвестиций

путем осуществления грамотной инвестиционной деятельности. Рассмотрим точки

зрения некоторых авторов на понятие инвестиционной деятельности.

Инвестиционная деятельность, с точки

зрения ряда авторов [34], представляет собой вложение инвестиций и

осуществление практических действий в целях получения прибыли или достижения

иного полезного эффекта.

В работе Г.С. Староверовой [67]

инвестиционная деятельность представлена как вложение инвестиций, а также

осуществление практических действий в целях получения прибыли или достижения

иного полезного эффекта для предприятия.

В своей работе А. В. Майфат [38]

отмечает, что инвестиционная деятельность представляет собой совокупность

инвестирования и действий по использованию инвестированных средств.

В работе В. И. Чекшина [80]

инвестиционная деятельность выражается как совокупность осуществляемых действий

по разумному вложению средств в эффективные программы и проекты, способные

принести достаточную выгоду.

По мнению Э. А. Михайловой [42],

инвестиционная деятельность представляет собой деятельность юридических,

физических лиц и государства, направленная на привлечение и увеличение средств

для реализации инвестиционного процесса с целью получения экономического и

социального эффекта.

С точки зрения Г. П. Подшиваленко

[58], инвестиционная деятельность предприятия представляет собой

целенаправленный процесс связанный с выбором эффективных объектов

инвестирования, выявлением необходимых и рациональных источников инвестиционных

ресурсов, формированием сбалансированной по требуемым параметрам инвестиционной

программы (или инвестиционного портфеля) и обеспечением ее реализации.

Ю.А. Петрова [57] представляет

инвестиционную деятельность как совокупность практических действий по

реализации инвестиций.

В Федеральном законе «Об

инвестиционной деятельности в Российской Федерации, осуществляемой в форме

капитальных вложений» [50], инвестиционная деятельность представлена как

вложение инвестиций и осуществление практических действий в целях получения

прибыли и (или) достижения иного полезного эффекта.

Инвестиционная деятельность, с точки

зрения В. Ф. Максимовой [39], представляет собой совокупность действий,

включающих как вложение инвестиций, так и последующее осуществление иных

действий с целью получения прибыли или достижения иного положительного

(социального или экологического) эффекта.

На наш взгляд, инвестиционной

деятельность можно считать такую деятельность, в ходе которой происходят

определенные действия с инвестициями, которые направлены на получение прибыли

или другого эффекта.

Рассмотрим особенности и характерные

черты инвестиционной деятельности предприятия.

Инвестиционная деятельность

предприятий, с точки зрения О. М. Фокиной [73] характеризуется следующими

чертами:

обеспечивает увеличение масштабов

производственной деятельности предприятия путем возрастания производственных

доходов и снижения удельных текущих затрат;

формы и методы инвестиционной

деятельности меньше зависят от отраслевых особенностей предприятия, чем

производственная деятельность;

объемы инвестиционной деятельности

предприятий характеризуются неравномерностью по временным периодам. Это связано

с потребностью обновления производственной базы, необходимостью накопления

финансовых ресурсов и выбора их источников;

прибыль от инвестиционной

деятельности и иные формы эффекта формируются с лагом запаздывания, так как

между инвестиционными затратами и получением эффекта проходит некоторый период

времени;

в процессе инвестиционной

деятельности формируются самостоятельные виды потоков денежных средств;

инвестиционной деятельности присущи

особые виды рисков, называемые инвестиционными, уровень которых превышает

уровень производственных рисков.

По мнению Л. В. Сковородкиной [64],

инвестиционная деятельность предприятия характеризуется следующими основными

особенностями: она является основным инструментом реализации экономической

стратегии предприятия, обеспечения роста его производственной деятельности;

масштабы инвестиционной деятельности предприятия являются главным измерителем

темпов его экономического развития; она носит подчиненный характер по отношению

к целям и задачам производственной деятельности предприятия; объемы

инвестиционной деятельности характеризуются неравномерностью по периодам

времени; формы и методы инвестиционной деятельности мало зависят от отраслевых

особенностей предприятия, в отличие от его производственной деятельности;

инвестиционной деятельности предприятия присущи специфические виды рисков,

объединяемые понятием «инвестиционный риск»; прибыль предприятия от его инвестиционной

деятельности формируется обычно со значительным лагом запаздывания.

В статье [55] выделяются основные

особенности инвестиционной деятельности: ощутимая связь c оценкой общего уровня

экономического развития компании; цикличность инвестиционной деятельности; не

всегда осуществленные инвестиции выливаются сразу же в запланированный

результат; факт появления всевозможных инвестиционных рисков и препятствий в

достижении поставленных целей.

Направления инвестиционной

деятельности предприятия имеют различную природу, отличаются разной степенью

ответственности и характером последствий и уровнем риска. Они представлены в

таблице 1.3.

Таблица 1.3 - Характеристика

основных направлений инвестиционной деятельности предприятия [24]

|

Направление

|

Характеристика инвестиций

|

Уровень риска

|

Причина риска

|

|

Изменение материально-технической базы

|

Определяется номенклатурой, объемом и параметрами продукции,

работ, услуг

|

Небольшой

|

Связан с качеством инвестиций

|

|

Обновление и развитие материально-технической базы

|

Требуется анализ рыночной конъюнктуры, прогноз деятельности

предприятия и номенклатуры продукции

|

Средний

|

Связан с конъюнктурой рынка потребителей продукции

|

|

Расширение объемов производственной деятельности

|

Требуется многоаспектный анализ конкурентоспособности продукции,

положения предприятия на рынке, в отрасли и регионе

|

Существенный

|

Связан с риском затоваривания продукцией, изменениями

конъюнктуры

|

|

Освоение новых видов деятельности

|

Требуется тщательная проработка бизнес-плана по новым видам

деятельности в увязке с традиционными видами бизнеса

|

Существенный

|

Связан с нестабильностью рынка

|

|

Участие в комплексных инвестиционных проектах

|

Требуется анализ, как качества самого проекта, так и состава

участников его реализации

|

Большой

|

Связан с долговечностью инвестиций и отложенным получением

прибыли

|

Основными направлениями

инвестиционной деятельности предприятия являются [24]: обновление и развитие

материально-технической базы предприятия или расширенное производство основных

средств предприятия; наращивание объемов производственной деятельности;

освоение новых видов деятельности.

Эффективность инвестиционной

деятельности предприятия напрямую зависит от того, насколько активно она

ведется, какие средства для этого используются. Далее мы рассмотрим понятие

инвестиционной активности, которое на данный момент недостаточно изучено и

является объектом пристального внимания в современной науке.

По мнению Л.Н. Салимова [61],

инвестиционная активность в широком смысле есть фактический результат сложного

динамичного взаимодействия, с одной стороны - возможностей инвестирования, а с

другой стороны - уровня вероятности достижения заданной цели инвестиционной

деятельности.

С точки зрения авторов статьи [9],

инвестиционная активность предприятия представляет собой характеристику

финансового состояния, которая предполагает, что субъект хозяйствования не

только является экономически перспективно устойчивым, обладающим значительным

потенциалом развития, но и владеет значительными свободными средствами,

эффективно инвестируемыми. Мы согласимся с мнением авторов по поводу

определения инвестиционной активности.

Термин «инвестиционная активность»

связан с понятием «инвестиционная деятельность». Динамика инвестиционной

деятельности определяется ее масштабностью. Инвестиционная активность также

имеет не только качественное, но и количественное содержание. Существует ряд

подходов к количественной оценке инвестиционной активности. Рассмотрим точки

зрения некоторых авторов на вопрос о методике анализа инвестиционной

деятельности.

В своей работе М. В. Чараева [79]

все существующие методы оценки и анализа инвестиционной активности предприятия

подразделяет на четыре основные группы (таблица 1.4).

Таблица 1.4 - Классификация методов

оценки инвестиционной активности [79]

|

Метод

|

Пояснение

|

|

Балансовый

|

Основывается на измерении пропорций в стоимостной и натуральной

формах и заключается в сопоставлении уравновешивающих друг друга показателей.

Наиболее полно реализован в рамках концепции сбалансированной системы

показателей

|

|

Структурно-индексный

|

Включает в себя многофакторное отражение объемов, динамику и

эффективность инвестиций. Основан на комплексной оценке

|

|

Ранговый

|

Основан на ранжировании информации по выделенным признакам.

Анализируются относительные показатели, характеризующие динамику изменений

|

|

Экспертный

|

Применяется тогда, когда другие методы измерения информации

невозможны. Обладает высокой степенью субъективизма

|

Основополагающий метод оценки

инвестиционной активности субъекта хозяйствования, представленный в работе Н.

А. Павлюка [56], основывается на анализе хозяйственной деятельности предприятия

с помощью системы показателей рентабельности, финансовой устойчивости в

длительной перспективе, показателей ликвидности, деловой активности, выручки от

реализации, анализе затрат предприятия, собираемости платежей и анализе

дебиторской и кредиторской задолженностей. Наиболее простой прием оценки

состоит в определении одного из показателей, характеризующих деятельность

субъекта хозяйствования. Их расчетные параметры сравниваются с нормативными,

рекомендуемыми или среднеотраслевыми значениями. Несоответствие величины

анализируемого параметра этим значениям требует дальнейшего структурного

исследования либо свидетельствует о возможности снижения активности

деятельности предприятия, в том числе инвестиционной. В этом случае необходимо

выявление динамического развития показателей во времени.

Метод Д.Ю. Астанина [3] основан на

применении системы финансовых показателей, применяемых для оценки активов

предприятия. Перечень наиболее часто применяемых показателей оценки инвестиционной

активности представлен в таблице 1.5.

Таблица 1.5 - Показатели оценки

инвестиционной активности [3]

|

Показатель

|

Краткая характеристика

|

|

Темпы роста чистых инвестиций в основные фонды

|

Динамика чистых инвестиций. Чем выше темп роста, тем активнее

проходит процесс инвестирования

|

|

Доля инвестиций в основном капитале

|

Чем выше доля, тем быстрее проходит процесс обновления

внеоборотных активов

|

|

Коэффициент потребности инвестирования в основной капитал

|

Показывает, сколько инвестиций в основной капитал потрачено для

увеличения выручки на одну денежную единицу

|

|

Коэффициент потребности инвестиций в оборотный капитал

|

Показывает, насколько следует увеличить собственные оборотные

средства для увеличения выручки на одну денежную единицу

|

|

Коэффициент износа основных фондов

|

Показывает степень изношенности производственного оборудования

|

|

Коэффициент поступления общий

|

Показывает интенсивность обновления основных средств

|

|

Коэффициент выбытия основных средств

|

Показывает интенсивность выбытия основных средств

|

Показатели, приведенные в таблице

1.5 дают возможность оценить интенсивность и эффективность инвестиционной

деятельности предприятия, установить тип инвестиционной политики предприятия,

уровень его инвестиционной активности.

Таким образом, инвестиционная

деятельность предприятия является одним из инструментов повышения эффективности

его производственно-хозяйствен-ной деятельности. Для осуществления грамотной и

результативной инвестиционной деятельности необходимо проанализировать,

насколько предприятие активно проявляет себя в плане инвестиций. При

недостаточной инвестиционной активности предприятию следует принять меры по ее

повышению и активизации.

Подводя общий итог, можно сказать,

что на современном этапе развития экономики в стране инвестиции и

инвестиционная деятельность для предприятия является ключевым фактором,

служащим для повышения эффективности производственно-хозяйственной

деятельности. Благодаря вложениям предприятие сможет как восстановить,

модернизировать и улучшить свое нынешнее состояние, так и обновить свою

деятельность. При правильном использовании инвестиций предприятие создать

действенные конкурентные преимущества, выйти на новые рынки сбыта, завоевать

новых потребителей и тем самым улучшить свои финансовые показатели и получить

большее количество прибыли. Для того, чтобы определить, насколько рационально и

результативно используются инвестиции на предприятии, нам необходимо в первую

очередь проанализировать эффективность использования производственных ресурсов

предприятием, результаты его деятельности и затраты на осуществление этой

деятельности, а также оценить уровень инвестиционной активности предприятия.

Результаты проведенной оценки позволят выработать мероприятия по повышению

эффективности производственно-хозяйственной деятельности предприятия.

2. ОЦЕНКА

ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО «ТЕРРИТОРИАЛЬНАЯ ГЕНЕРИРУЮЩАЯ

КОМПАНИЯ № 2»

инвестирование эффективность

производственный хозяйственный

2.1 Организационно-экономическая

характеристика ОАО «ТГК-2»

Объектом исследования выбрано предприятие

топливно-энергетического комплекса ОАО «ТГК-2». Открытое акционерное общество

«Территориальная генерирующая компания №2» (ТГК-2) создано в апреле 2005 года.

ТГК-2 является одной из крупнейших теплоэнергетических компаний

Северо-Западного и Центрального федеральных округов России. «ТГК-2» занимается

производством электрической и тепловой энергии и реализацией тепла (пара и

горячей воды) потребителям. Предприятия компании расположены в Архангельской,

Вологодской, Костромской, Новгородской и Ярославской областях РФ, и в г Скопье

(Македония). В данной выпускной квалификационной работе будет рассмотрено одно

из предприятий ОАО «ТГК-2», находящееся на территории города Вологды.

Рассматриваемое предприятие, не

всегда входило в структуру «ТГК-2». В начале предприятие носило название

«Теплоэлектроцентраль» (ТЭЦ), и было собственностью Вологодского льнокомбината,

строительство началось ещё в 1937 году. На время Великой Отечественной Войны

оно было приостановлено. В 1953 году был утверждён новый проект электростанции

мощностью 24 МВт, а в феврале 1955 года пущен в эксплуатацию первый

турбогенератор. Позже электростанция была выведена из структуры льнокомбината и

стала самостоятельным предприятием - самым крупным источником тепла в Вологде.

В 1985 году для всей Вологодской ТЭЦ начался новый этап развития - станция была

включена в состав новой структуры - РЭУ "Вологдаэнерго".

За всю историю существования, все

ТЭЦ и котельные, сегодня входящие в структуру «ТГК-2», меняли названия, форму

собственности, структурное подчинение. Однако неизменным для них оставалось

главное - качественное и надёжное тепло- и электроснабжение потребителей всех

регионов присутствия «ТГК-2».

февраля 2005 года Совет директоров

РАО «ЕЭС России» принял решение о создании ОАО «Территориальной генерирующей

компании № 2». В состав ОАО «ТГК-2» вошла Вологодская ТЭЦ и по настоящее время

является ее предприятием. ОАО «ТГК-2», является крупным предприятием в городе

Вологда, обеспечивающим тепловой энергией более 40% жилого фонда города и около

25 % города Вологды электроэнергией.

Технологический процесс и его

соблюдение играет важную роль в работе предприятия. Для начала опишем

технологию производства на предприятии.

На предприятии производственный

процесс, можно условно разделить на три стадии. Первая - подготовительная,

очистка сырья в химическом цехе. Вторая - производство теплоэнергии и

электроэнергии, данный процесс происходит в котлотурбинном цехе. Третья -

распределение. Распределение электроэнергии происходит через трансформатор и

передается потребителям по линиям электропередач. Распределение теплоэнергии

происходит в коллекторной и передается потребителям по трубопроводам.

Итак, все начинается с воды.

Поскольку вода (и пар, как её производное) на предприятии является основным

теплоносителем, перед тем как она попадет в котел, вода проходит

предварительную подготовку. Для того, что бы в котлах не образовывалась накипь,

на первом этапе, смягчают воду, а на втором, очищают её от всевозможных

примесей и включений.

Происходит все это на территории химического

цеха. А также в лаборатории проверяют качество воды. Полученную здесь воду, в

дальнейшем мы будем называть «чистой водой».

Также для работы предприятия нужно

топливо. Обычно это газ, мазут или уголь. ОАО «ТГК-2» работает на топливе, в

городе Вологда основным видом топлива является газ, поступающий по

магистральному газопроводу. На предприятии существует пункт подготовки топлива.

Здесь природный газ, также как и вода подготавливается к производственному

процессу, регулируется давление газа.

ТЭЦ - объект стратегический,

работающий 24 часа в сутки и 365 дней в году. Поэтому здесь везде и на всё есть

резерв. Топливо не является исключением. В случае отсутствия природного газа,

станция может работать на мазуте, который хранится специальных емкостях находящихся

на территории предприятия.

После подготовки основных ресурсов

для производства, «чистая вода» и подготовленное топливо, поступают в

котлотурбинный цех. Который состоит он из двух отделений. В первом находятся

котлы. Газ, поступающий в котел, сгорает, выделяя большое количество энергии.

Сюда же подается "чистая вода". После нагрева она превращается в пар,

технологи называют его в перегретый пар, он имеет температуру на выходе 560

градусов, а давление 140 атмосфер.

Кроме пара, на выходе мы еще имеем

выхлоп. На максимальной мощности, все котлы потребляют почти 60 кубометров

природного газа в секунду. Чтобы вывести продукты сгорания, используют большую

«дымовую» трубу, которых на предприятии несколько для создания резерва.

Во втором отделении котлотурбинного

цеха находятся установки, вырабатывающие электроэнергию. Общая мощность

составляет 144 МВт (мегаватт). Сюда подается перегретый пар из котельного

отделения. Он, под огромным давлением направляется на лопатки турбины,

заставляя вращаться тридцатитонный ротор, со скоростью 3000 оборотов в минуту.

Установка состоит из двух частей: собственно сама турбина, и генератор,

вырабатывающий электроэнергию.

После котлотурбинного цеха, на

выходе мы имеем электроэнергию и частично остывший и потерявший часть давления

пар. На выходе с разных генераторов напряжение может быть от 10 до 18 кВ

(киловольт). С помощью блочных трансформаторов, оно повышается до 110 кВ, а

дальше электроэнергию передают потребителям, с помощью ЛЭП (линий

электропередач).

После производства электроэнергии,

как остаток производства остается подогретая «чистая вода». Вода поступает в

коллекторную, где смешиваясь между собой, а также дополняется холодной «чистой

водой», через распределительный коллектор направляется к потребителям в разные

районы города. Таким образом, потребители получают отопление и горячую воду в

своих зданиях.

В целом, благодаря именно этому

сложному технологическому процессу, население и сторонние предприятия получают

тепло и электричество.

Такой сложный многоуровневый технологический

процесс не может существовать без хорошо выстроенного менеджмента.

Поскольку «ТГК-2» является

акционерным обществом, то основные решения в работе предприятия утверждает

собрание акционеров. Состав акционеров постоянно меняется, так как акции предприятия

часто перепродаются.

На рисунке 2.1 изображена

корпоративная система управления ОАО «ТГК-2» [68].

Рисунок 2.1 - Корпоративная система

управления ОАО «ТГК-2»

На рисунке 2.1 представлена система

управления на ОАО «ТГК-2» в целом. Для того что бы понять как функционирует

каждое предприятие входящее в состав «ТГК-2», представлен перечень структурных

подразделений, главного управления по Верхневолжскомe району, в городе Вологда,

на рисунке 2.2.

Рисунок 2.2 - Главное управление по

Верхневолжскому району в городе Вологда

Предприятие может самостоятельно

функционировать без помощи сторонних организаций. Для этого на каждом участке

работ есть бригада рабочих, непосредственно выполняющих свои функции.

На предприятие функционирует 6

групп: юридическая группа; группа делопроизводства; группа по работе с

потребителями; группа учета и планирования продаж тепловой энергии;

инженерно-инспекторская группа; группа эксплуатации.

Также существует 8 отделов: отдел по

работе с персоналом и по социальным вопросам; производственно-технический (в

составе конструкторская группа); отдел подготовки и проведения ремонтов (в

составе сметная группа); отдел информационных технологий (в составе группа по

обслуживанию средств диспетчерского и технологического оборудования);

бухгалтерия; финансово-экономический отдел; отдел инвестиционных проектов,

технического перевооружения и реконструкции; отдел по обеспечению производства

(в составе здравпункт); группа хозяйственного обслуживания. Работает 1 служба:

служба охраны труда, надежности и промышленной безопасности. А также 6 цехов:

котлотурбинный цех; цех централизованного ремонта; цех теплоснабжения и

подземных коммуникаций; химический цех; электрический цех; цех тепловой

автоматики и измерений.

На предприятии ОАО «ТГК-2» построена

грамотная система управления, что позволяет обеспечить своевременно

бесперебойным теплом и электроэнергией, существуют службы с постоянным местом

работы в цехах, и также существуют мобильные службы которые экстренно и в

плановом режиме осуществляют замену и ремонт. Система управления на предприятии

линейно-функциональная. Положительной чертой данной структуры является то, что

каждый управляющий директор имеет директора по технической части, что помогает

сократить время принятий решений, при решении технических вопросов в работе

предприятия.

Главным фактором качества продукции

на ОАО «ТГК-2», является качественное сырье - топливо. Основным видом топлива

установлен природный газ, резервным - мазут, для паровых и водогрейных котлов.

Поставка природного газа осуществляется ООО «Газпром мезрегион газ Вологда».

Природный газ приобретается у «Газпром межрегин газ» как у единственного

поставщика.

Поставка топочного мазута

осуществляется по договору с «Синтез Петролеум». Топочный мазут приобретается у

«Синтез Петролеум» как у единственного поставщика.

Для производства продукции

предприятие использует несколько видов оборудования. На предприятии ее принято

называть старой частью, данное оборудование производит и электроэнергию, и

теплоэнергию. ВК (водогрейная котельная), ее используют только для производства

теплоэнергии. 31 марта 2014 года, была введена в эксплуатацию ПГУ (парогазовая

установка), которая вырабатывает тепло- и электроэнергию.

Мощность оборудования предприятия

представлена в таблице 2.1.

Таблица 2.1 - Мощность действующего

оборудования на ОАО «ТГК-2»

|

Продукция

|

Оборудование

|

|

ТЭЦ

|

ВК

|

ПГУ

|

Всего

|

|

Электроэнергия, мВт.

|

34

|

-

|

110

|

144

|

|

Теплоэнергия, Гкал./ч.

|

182

|

400

|

70

|

652

|

Для оценки деятельности компании

необходимо рассмотреть основные технико-экономические показатели для того,

чтобы выявить тенденцию развития компании. Основные технико-экономические

показатели ОАО «ТГК-2» приведены в таблице 2.2.

Таблица 2.2 - Основные технико-экономические

показатели ОАО «ТГК-2»

|

Показатели

|

Годы

|

|

2013

|

2014

|

2015

|

|

Выручка от продажи продукции, млн. руб.

|

1101,89

|

2296,63

|

2846,61

|

|

Себестоимость продаж, млн. руб.

|

1031,71

|

1733,19

|

2035,71

|

|

Среднесписочная численность персонала, чел.

|

344

|

348

|

320

|

|

в том числе: рабочих, чел.

|

233

|

237

|

209

|

|

Среднемесячная зарплата персонала, руб./чел.

|

27735,2

|

32147,8

|

36836,7

|

924,64

|

8642,17

|

8310,37

|

|

Прибыль от продаж, млн. руб.

|

70,72

|

563,43

|

810,9

|

|

Балансовая прибыль, млн. руб.

|

-99,28

|

559,234

|

606,9

|

|

Чистая прибыль, млн. руб.

|

-116,35

|

552,32

|

584,55

|

|

Рентабельность производства, %

|

-

|

6,47

|

7,30

|

|

Рентабельность продаж, %

|

6,42

|

24,53

|

28,49

|

На рост всех показателей прибыли,

повлияло увеличение выпуска продукции, которое было достигнуто благодаря

инвестициям в основные производственные фонды. Инвестиционная активность,

играет важную роль в жизни предприятия и представляет собой характеристику

финансового состояния, которая предполагает, что субъект хозяйствования не

только является экономически перспективно устойчивым, обладающим значительным

потенциалом развития, но и владеет значительными свободными средствами,

эффективно инвестируемыми.

Предприятие ведет инвестиционную

деятельность, направленную на модернизацию действующего оборудования,

строительство новых производственных фондов. При отказе от введения

инвестиционной деятельности, предприятие потеряет возможность подключения новых

потребителей.

За последнее время инвестиции были

направлены в строительство нового оборудования, увеличивающего производственную

мощность предприятия в несколько раз. 31 марта 2014 года, была введена в

эксплуатацию парогазовая установка (ПГУ-110), которая вырабатывает тепло- и

электроэнергию.

Для обеспечения возможности

подключения новых тепловых потребителей Центрального и Южного эксплуатационных

районов города Вологды на ОАО «ТГК-2» реализованы следующие мероприятия:

В 2010 году в рамках реализации

«Инвестиционной программы развития систем теплоснабжения жилого фонда

Центрального, Южного и Заречного районов города Вологды на 2008-2010 годы с

перспективой до 2015 года». Выполнена реконструкция участка тепловой сети от

коллекторной «ТГК-2» до ТК-2Ц с увеличением пропускной способности.

В 2012 году в соответствии с

утвержденной «Программой развития системы теплоснабжения Вологодском

предприятии (ГУ ОАО «ТГК-2» по Вологодской области) на 2012-2015 годы была

выполнена реконструкция головного участка магистральной тепловой сети на

участке от ТК-2Ц до ТК-6Ц с увеличением диаметра трубопроводов с Ду=600 на

Ду=800.

В объеме реализации той же программы

в 2014 году начата и в 2015 году продолжится реконструкция магистральной

тепловой сети на участке от коллекторной «ТГК-2» до УП-1 с увеличение диаметра

трубопроводов с Ду=600мм на Ду=700мм.

К началу 2016 года «узким местом»

останется коллекторная магистральных тепловых сетей. Для обеспечения

необходимой пропускной способности на участке от тепловых источников «ТГК-2», с

целью подключения потребителей тепловой энергии, необходима реализация

инвестиционного проекта «Реконструкция коллекторной» с установкой

дополнительного смешивающего коллектора прямой сетевой воды.

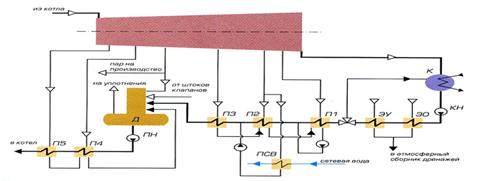

В настоящее время в схеме выдачи

тепловой энергии задействованы три параллельно работающих теплоисточника:

теплофикационная установка паровой котельной (далее ТФУ), водогрейная котельная

(далее ВК) и теплофикационная установка ПГУ (далее ТФУ ПГУ). От ТФУ, ВК и ТФУ

ПГУ сетевая вода подаётся в подающий коллектор, где происходит её смешивание и

распределение по потребителям. Условия смешивания потоков в настоящее время не

позволяют обеспечивать одинаковую температуру сетевой воды по всем

потребителям, в результате чего снижается качество теплоснабжения потребителей

и усложняется организация оптимального режима совместной работы ТФУ, ВК и ТФУ

ПГУ. Для того чтобы реконструкция коллекторной не затрагивала строительной

части здания, требуется замена морально устаревших громоздких задвижек на

компактные современные поворотные затворы.

Работа предприятия осуществляется на

основании действующих федеральных законов [47; 53; 54] и постановлений

правительства [45; 48; 49; 51; 52]. Предприятие не имеет конкурентов, так как

является на действующей территории монополистом.

Далее проведем детальный анализ

производственно-хозяйственной деятельности предприятия с целью выявления

положительных и проблемных сторон в деятельности предприятия.

2.2 Оценка эффективности

использования производственных ресурсов

Работа любого предприятия не

возможна без использования ресурсов. К производственным ресурсам предприятия

относятся те ресурсы, которые задействованы в процессе производства. Это

природные ресурсы, материальные и трудовые ресурсы, основные фонды, информация

и др. Все ресурсы являются платными, ограниченными и редкими. Поэтому

эффективность использования ресурсов является неотъемлемой частью оценки

эффективности работы предприятия.

Основные производственные фонды или

непосредственно участвуют в процессе создания продукции, или создают

необходимые условия для его осуществления.

К основным производственным фондам

принято относить следующие средства труда: машины и оборудование, передаточные

устройства, транспортные средства, производственный и хозяйственный инвентарь

здания и сооружения, а также землю.

Изменение стоимости основных

производственных фондов ОАО «ТГК-2» за исследуемый период представлено в

таблице 2.3.

Таблица 2.3 - Изменение стоимости

основных производственных фондов ОАО «ТГК-2»

|

Группа основных фондов

|

Стоимость ОПФ, млн. руб.

|

Изменение, %

|

|

2013 г.

|

2014 г.

|

2015 г.

|

2014 г. к 2013 г.

|

2015 г. к 2014 г.

|

2015 г. к 2013 г.

|

|

Здания

|

292,77

|

1094,31

|

1095,53

|

373,78

|

100,11

|

374,19

|

|

Сооружения

|

63,29

|

340,13

|

329,72

|

537,42

|

96,94

|

520,97

|

|

Передаточные устройства

|

418,49

|

1190,58

|

1100,15

|

284,49

|

92,40

|

262,89

|

|

Машины и оборудование

|

148,59

|

5827,90

|

5776,37

|

3922,13

|

99,12

|

3887,46

|

|

Транспортные средства

|

1,00

|

4,67

|

4,19

|

467,00

|

89,76

|

419,20

|

|

Производственный и хозяйственный инвентарь

|

0,18

|

1,92

|

1,77

|

1066,67

|

92,19

|

983,33

|

|

Земля

|

0,26

|

2,61

|

2,61

|

1003,85

|

100,00

|

1003,85

|

|

Прочие основные фонды

|

0,06

|

0,05

|

0,03

|

83,33

|

60,00

|

50,00

|

|

Итого

|

924,64

|

8462,17

|

8310,37

|

915,19

|

98,21

|

898,77

|

Анализируя таблицу 2.3, мы видим,

что стоимость основных фондов за исследуемый период выросла почти в 8 раз по

отношению к базисному году, при этом можем сказать, что в 2014 году наблюдается

самый высокий темп роста. Рост произошел за счет создания новых фондов и

модернизации имеющихся. Больший рост, в стоимости основных производственных

фондов в 2014 году произошел в статье машины и оборудование: по сравнению с

2013 годом стоимость увеличилась почти в 40 раз. Также высокий темп роста наблюдается

по следующим группам: производственный и хозяйственный инвентарь, земля,

сооружения. Это связано с тем, что в 2014 году велось масштабное строительство

новых мощностей, благодаря которому была увеличена возможность выработки

электроэнергии почти в 4 раза, вследствие этого предприятие получило новых

потребителей. Основной рост фондов произошел за счет строительства новых

мощностей - парогазовой установки. Данное оборудование дало возможность

подключения новых потребителей, а также является менее ресурсоемким, что

позволяет снизить себестоимость производства.

С экономической точки зрения

основные производственные фонды принято делить на активную и пассивную часть.

Пассивная часть создает условия для производства, например здания и сооружения.

Активная часть непосредственно участвует в производственном процессе. Поэтому в

первую очередь стоит оценивать активную часть, так как она прямо влияет на

выпуск продукции.

На рисунке 2.3 представлено

соотношение стоимости основных производственных фондов и их активной части.

Рисунок 2.3 - Доля

активной части в стоимости основных фондов

Из рисунка 2.3 мы видим соотношение

стоимости основных производственных фондов и их активной части. В 2013 году

активная часть в общей стоимости основных производственных фондов занимала 16

%, что свидетельствует о низкой технической вооруженности предприятия. В 2014 и

2015 годах стоимость активной части возросла в общей стоимости основных

производственных. Доля активной части увеличилась почти до 70 %, что

свидетельствует о том, что предприятие нарастило свою техническую вооруженность

и повысило возможность выпуска продукции.

Каждая статья основных

производственных фондов, в разной степени принимает участие в выпуске продукции

предприятием. Важно оценить их соотношение в общей стоимости основных фондов.

Для того, что бы выделить стоимость каждого показателя требуется провести

анализ структуры стоимости основных производственных фондов. Структура основных

производственных фондов ОАО «ТГК-2» представлена в таблице 2.4.

Таблица 2.4 - Структура основных

производственных фондов ОАО «ТГК-2»

|

Группа

|

Стоимость ОПФ, млн. руб.

|

Структура, %

|

|

2013 г.

|

2014 г.

|

2015 г.

|

2013 г.

|

2014 г.

|

2015 г.

|

|

Здания

|

292,77

|

1094,31

|

1095,53

|

31,66

|

12,93

|

13,18

|

|

Сооружения

|

63,29

|

340,13

|

329,72

|

6,84

|

4,02

|

3,97

|

|

Передаточные устройства

|

418,49

|

1190,58

|

1100,15

|

45,26

|

14,07

|

13,24

|

|

Машины и оборудование

|

148,59

|

5827,90

|

5776,37

|

16,07

|

68,87

|

69,51

|

|

Транспортные средства

|

1,00

|

4,67

|

4,19

|

0,11

|

0,06

|

0,05

|

|

Производственный и хозяйственный инвентарь

|

0,18

|

1,92

|

1,77

|

0,02

|

0,02

|

0,02

|

|

Земля

|

0,26

|

2,61

|

2,61

|

0,03

|

0,03

|

0,03

|

|

Прочие основные фонды

|

0,06

|

0,05

|

0,03

|

0,01

|

0,00