Теоретико-методичні підходи до формування прибутку підприємства і шляхів його збільшення

ТЕОРЕТИКО-МЕТОДИЧНІ

ПІДХОДИ ДО

ФОРМУВАННЯ ПРИБУТКУ ПІДПРИЄМСТВА І ШЛЯХІВ ЙОГО ЗБІЛЬШЕННЯ

Жадько К.С.

Котенко В.С.

Досліджено що прибуток є якісним

показником, в його розмірі відображається зміна обсягу товарообороту, доходів

підприємства, рівня використання ресурсів, величини витрат обертання. Таким

чином, прибуток синтезує в собі всі сторони діяльності підприємства,

характеризує ефективність його господарської діяльності в цілому. Визначені

основні методи аналізу та планування прибутку підприємств. Слід виділити

факторний аналіз зміни рентабельності підприємства, та пошук резервів щодо

зростання прибутку. Ключові слова: прибуток, збиток, рентабельність,

планування, діяльність.

Постановка проблеми. Саме прибуток

визначає для підприємницької діяльності рішення трьох корінних взаємозалежних

проблем: що продавати, як продавати і для кого продавати, і, таким чином,

визначає політику формування прибутку - політику планування, організації,

аналізу і контролю витрат і доходів в середині підприємства. Підприємства

повинні чітко уявляти резерви збільшення прибутку, від чого він залежить і які

основні параметри впливають на його величину.

Аналіз останніх досліджень і

публікацій. Тематика формування та управління прибутком є досить добре описаною

в економічній літературі. Питання управління прибутком досліджували такі

вітчизняні вчені: Гриньова В.М., Кальмук М.В., Коваленко Л.О., Коюда В.О.,

Поддє- рьогін А.М., Покропивний С.Ф., Субботович Ю.Л., Ремньова Л.М. Однак в

умовах кризового стану економіки країни, є необхідність пошуку більш ефективних

методів управління прибутком підприємства [4].

Виділення не вирішених раніше частин

загальної проблеми. В умовах ринкової економіки, прибуток - найважливіший

оціночний показник діяльності підприємства, джерело матеріального добробуту

підприємства і його працівників, держави в цілому. Значимість прибутку,

проблеми пошуку резервів його підвищення для підприємств є актуальними на

сьогодення, що і визначило вибір теми даної статті.

Мета статті. Формування прибутку підприємства

та шляхів його збільшення.

Виклад основного матеріалу. Прибуток

являє собою кінцевий фінансовий результат господарської діяльності

підприємства. Загальна економічна теорія визначає роль економіки так: «У

реальній дійсності прибуток - кінцева мета і рушійний мотив товарного

виробництва і ринкової економіки. Це головний стимул і основний показник

ефективності будь-якого підприємства і фірми» [1]. Дійсно, важко переоцінити

значення прибутку в загальній системі вартісних інструментів керування підприємством.

Це обумовлено тим, що «...прибуток є основним показником оцінки господарської

діяльності підприємства, тому що в ній акумулюються всі доходи, витрати,

збитки, узагальнюються результати господарювання» [2]. З урахуванням специфіки

виконуваних функцій і особливостей формування доходів та витрат, прибуток

визначається як різниця між доходом підприємства і його поточними витратами.

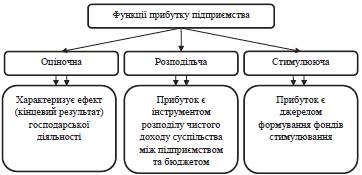

Прибуток виконує ряд функцій (рис.

1) [3]:

Рис. 1. Функції прибутку

підприємства [3]

1. Оціночна

функція. Прибуток підприємства використовується як оціночний показник, що

характеризує ефект його господарської діяльності. Використання цієї функції

повною мірою можливе тільки в умовах ринкової економіки, яка передбачає свободу

встановлення цін, свободу вибору постачальника і покупця.

2. Розподільча

функція. її зміст полягає в тому, що прибуток використовується як інструмент

розподілу чистого доходу суспільства на частину, що акумулюється в бюджетах

різних рівнів та залишається в розпорядженні підприємства.

3. Стимулююча

функція. Виконання цієї функції визначається тим, що прибуток є джерелом

формування різних фондів стимулювання (фонд заохочення, виробничого та

соціального розвитку, фонд виплати дивідендів, пайовий фонд, абощо).

Прибуток, як економічний показник,

дозволяє поєднувати економічні інтереси держави, підприємства, як

господарюючого суб'єкта, робітників і власника підприємства. Вирішення цього

завдання перш за все пов'язане з пропорціями в розподілі та використанні

прибутку.

Отриманий чистий прибуток є

власністю підприємства, розподіляється та використовується на його розсуд.

Права окремих керівників та

виконавчих органів підприємства, його посадових осіб з прийняття рішень

стосовно використання отриманого чистого прибутку фіксуються в Статуті

підприємства.

В процесі управління прибутком

підприємства використовують різні класифікації (рис. 2) [3]:

I. Залежно від виду діяльності,

завдяки якій отримано прибуток, виділяють:

— прибуток від реалізації

продукції неторго- вої діяльності (виробничої, транспортної, посередницької та

інше);

— прибуток від реалізації майна,

що є власністю підприємства (основних фондів, нематеріальних активів);

— прибуток від проведення

позареалізаційних операцій, у складі якого виділяють: прибуток від

інвестиційної діяльності; прибуток від орендних операцій; прибуток від інших

позареалізаційних операцій.

Обсяг прибутку за кожним видом

діяльності формується як сальдо доходів та витрат на її

проведення.

Рис. 2. Види прибутку підприємства,

що

використовуються в обліку, аналізі,

плануванні [3]

. Залежно від порядку визначення

розрізняють:

— валовий прибуток, який

характеризує кінцевий результат проведення всіх видів діяльності та є сумою

отриманих прибутків (збитків).

— оподаткований прибуток, обсяг

якого визначається як різниця між валовими доходами та валовими витратами

підприємства-платника податку на прибуток, зменшений на суму амортизаційних

відрахувань.

— чистий прибуток, який

характеризує обсяг прибутку, що залишається в розпорядженні підприємства після

сплати податку на прибуток та інших податків, обов'язкових платежів та зборів,

що сплачуються за рахунок прибутку.

ПІ. Залежно від методики оцінки

визначають номінальний та реальний прибуток.

Номінальний прибуток характеризує

фактично одержану величину прибутку. Реальний прибуток - це номінальний

прибуток, перерахований з огляду на інфляцію. Він характеризує реальну

купівельну спроможність чистого доходу, отриманого підприємством.

IV. Залежно від мети визначення

розрізняють бухгалтерський та економічний прибуток. Бухгалтерський прибуток

відповідає обсягу валового прибутку. Економічний прибуток являє собою різницю

між виручкою від реалізації та всіма витратами підприємства, в тому числі

витратами втрачених можливостей. Витратами втрачених можливостей (або

альтернативними) в мікроеко- номіці прийнято називати втрати на споживання

якогось ресурсу, які виміряні з точки зору вигоди, що «втрачена» через

невикористання цього ресурсу найкращим альтернативним шляхом. прибуток рентабельність

резерв дохід

Альтернативні витрати підприємства

відповідають розміру втраченої вигоди в результаті використання даного ресурсу

замість найкращого, альтернативного. Невірний вибір ресурсів, а також і

нераціональне використання власних (які уже маємо) ресурсів, призводить до

збільшення витрат обертання підприємства і зменшує потенційно можливий розмір

отримання прибутку при даному обсязі діяльності. Економічний прибуток менший

від бухгалтерського на величину неявних витрат підприємства.

V. Залежно від розмірів прибуток

підприємства характеризується як мінімальний, цільовий або максимальний

прибуток. Такі види прибутку пов'язані з визначенням обсягів діяльності,

досягнення яких обумовлює знаходження підприємства в зоні збитковості,

беззбитковості або прибутковості.

Розглядаючи головну мету управління

прибутком слід зазначити, що вона нерозривно зв'язана з головною метою

господарською діяльністю підприємства в цілому і реалізується з нею в єдиному

комплексі.

Поняття «максимальний прибуток»

пов'язане з реалізацією мети поведінки підприємства на ринку. Підприємство, яке

намагається максимі- зувати одержуваний прибуток, мусить, з одного боку,

визначити доцільність нарощування обсягів діяльності, з другого - розрахувати

обсяг діяльності, що дозволяє одержати максимально можливий прибуток.

Підприємство має сенс продовжувати функціонування, якщо при досягнутому обсязі

діяльності його доход перебільшує змінні витрати. Підприємству слід припинити

свою діяльність або шукати нові напрямки діяльності, якщо сумарний доход від

продажу не перебільшує змінних витрат (або хоча б не дорівнює їм). При

визначенні меж розширення обсягу діяльності підприємство має виходити із наступного

правила: максимальний прибуток підприємство одержує при такому обсязі

діяльності, коли граничні доходи дорівнюють граничним витратам. Під граничними

доходами (або витратами) розуміють, відповідно, приріст доходів (або витрат)

підприємства при збільшенні обсягів його діяльності на одну додаткову одиницю

[6].

Система управління прибутком

реалізує свою головну мету шляхом здійснення певних функцій. Ці функції

підрозділяються на дві основні групи, обумовлені комплексним змістом

розглянутої системи управління прибутком [5].

1. Функції управління прибутком як

управлінської системи. Ці функції є складовими частинами будь-якого процесу

управління (будь-якої управлінської системи) поза залежністю від виду

діяльності підприємства, його організаційно-правової форми, розміру, форми

власності і т.д. У теорії управління ці функції характеризуються як загальні.

. Функції управління прибутком як

спеціальної області управління підприємством. Склад цих функцій визначається

конкретним об'єктом відповідної управлінської системи. Теорія управління

розглядає ці функції як специфічні.

Прибуток характеризує кінцевий

результат діяльності торговельного підприємства. Його одержання є обов'язковою

умовою розширеного відтворення на підприємстві, забезпечення його

самофінансування і зміцнення конкурентоздат- ності на ринку.

Прибуток формується на макрорівні, і

на нього, як на фінансовий показник роботи підприємства, що відображається в

бухгалтерському обліку і офіційний звітності, впливає встановлений державою

порядок формування витрат на виробництво продукції (робіт, послуг); обчислення

і калькулювання собівартості продукції (робіт, послуг); визначення

позареалізаційних прибутків і витрат; визначення загального (валового)

прибутку.

Отже, на формування абсолютного

розміру прибутку впливають:

• результати, тобто

ефективність, його фінансово-господарської діяльності;

• сфера діяльності;

• галузь

господарства;

• установлені

законодавством умови обліку фінансових результатів.

У збільшенні прибутку та високій

рентабельності зацікавлені підприємства, і держава, оскільки, з одного боку,

вони є прямим джерелом виробничого і соціального розвитку підприємства, а з

іншого - забезпечують постійні й зростаючі надходження до державного бюджету.

Джерелом зростання прибутку

підприємства можуть бути також доходи від позареалізаційних операцій за мінусом

витрат на ці операції. Зростання доходів від позареалізаційних операцій

підприємства може бути забезпечено за рахунок вкладення вільних грошових коштів

урізноманітні цінні папери; продажу їх на фінансовому ринку; придбання

депозитних сертифікатів банків або відкриття в них депозитних рахунків; здачі в

оренду основних фондів, які не використовуються в теперішній час; віднесення

певної суми збитку на винних осіб і своєчасне її стягнення; стягнення штрафних

санкцій, що пред'являються до контрагентів; урахування суми втрат від інфляції

і втраченої (недоотри- маної) вигоди. Прибуток від позареалізаційних операцій

буде більший, якщо не допускати непродуктивних витрат і збитків.

Планування прибутку - складова

частина фінансового планування. Воно проводиться нарізно за видами діяльності

підприємства, оскільки розрізняється методологія обчислення й оподатковування

прибутку відрізних видів діяльності. У процесі розробки фінансових планів

враховуються всі фактори, що впливають на розмір прибутку та моделювання цих

змін у квартал, півріччя [5].

В сучасних умовах господарювання на

підприємствах звичайно розробляють не один, а декілька варіантів плану. Показники

окремих його розділів (найбільш важливих) мають бути опти- мізовані за

допомогою економіко-математичного моделювання. На зміну традиційному ручному

методу планування з застосуванням найпростіших обчислювальних засобів

започатковані і набувають поширення більш сучасні - механізовані і

автоматизовані з використанням настільних електронних обчислювачів,

персональних комп'ютерів та складних електронно-обчислювальних машин

(комплексів). Форма подання розрахованих показників планів (у вигляді таблиць,

малюнків, схем, сітьових графіків тощо) відображає культуру і наочність того

або іншого методу планування діяльності підприємства.

Висновки і пропозиції. В результаті

визначення теоретико-методичних підходів щодо формування прибутку підприємств,

було визначено, що прибуток є якісним показником, в його розмірі відображається

зміна обсягу товарообороту, доходів підприємства, рівня використання ресурсів,

величини витрат обертання. Таким чином, прибуток синтезує в собі всі сторони

діяльності підприємства, характеризує ефективність його господарської

діяльності в цілому.

Визначені основні методи аналізу та

планування прибутку підприємств, серед яких слід виділити факторний аналіз

зміни рентабельності підприємства, та пошук резервів щодо зростання прибутку.

Список літератури

1. Бланк І.А. Основи фінансового

менеджменту. - К.: Ніка - Центр, Ельга, 2009.

2. Мец В.О. Аналіз фінансових

результатів та фінансового стану підприємства. - К.: «Вища школа», 2005.

3. Мазаракі А.А., Ушакова Н.М.

Економіка торговельного підприємства. - К.: Хрещатик, 2009.

4. Соколова Е.О., В’юшкова А., 2015

Збірник наукових праць ДЕТУТ. Серія «Економіка і управління», 2015. Вип. 32.

5. Бланк І.О. Управління торговельним

підприємством. - М.: Тандем, 2008.

6. Грещак М.Г., Гребешкова О.М.,

Коцюба О.С. Внутрішній економічний механізм підприємства: Навч. посібник / За

ред. М.Г. Грещака. - К.: КНЕУ, 2006. - 228 с.