Управление доходностью бизнеса предприятия

Управление доходностью бизнеса ООО

«Меркурий»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ

ОСНОВЫ УПРАВЛЕНИЯ ДОХОДНОСТЬЮ БИЗНЕСА

1.1 Место и роль управления

доходностью в системе управления бизнесом

.2 Сравнительный анализ методов

организации управления доходностью бизнеса

.3 Механизмы повышения доходности

хозяйствующих субъектов

2. ОЦЕНКА УПРАВЛЕНИЯ ДОХОДНОСТЬЮ ООО

«МЕРКУРИЙ»

2.1 Организационно-экономическая

характеристика ООО «Меркурий»

.2 Оценка организации управления

бизнес-процессами предприятия

.3 Анализ прибыли и рентабельности

как основных показателей доходности бизнеса

3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ

ОРГАНИЗАЦИИ УПРАВЛЕНИЯ ДОХОДНОСТЬЮ ООО «МЕРКУРИЙ»

3.1 Оптимизация бизнес-процессов

предприятия розничной торговли

.2 Оценка экономической эффективности

бизнес-процесса управления доходностью предприятия ООО «Меркурий»

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ

ВВЕДЕНИЕ

На любой стадии ведения бизнеса руководителей предприятий интересует

повышение доходности, так как прибыль является конечной целью собственного дела

и источником получения финансовых ресурсов для дальнейшего развития. Управление

доходностью предприятия розничной торговли это комплекс работ, связанных с

планированием, оценкой и контролем с целью эффективного расходования ресурсов и

получения прибыли. Управление доходностью в современном ведении бизнеса

включает и мониторинг таких показателей как продажи, обслуживание покупателей,

развитие персонала и т.д.

Проблематика вопроса эффективных финансовых решений в сфере управления

доходностью бизнеса в сфере розничной торговли стала более актуальна в период

введенных санкций против России: в торговой сети снижается количество

покупателей и совершаемых ими покупок, увеличиваются цены поставщиков, тарифы перевозчиков

грузов, следовательно - снижаются доходы у предприятия и доходность бизнеса.

Предприятия испытывают потребность в идентификации и эффективном управлении

компонентами рентабельной работы.

Актуальность темы исследования подчеркивается тем, что в настоящее время

в научной литературе недостаточно знания относительно структуры системы

управления доходностью предприятия. В существующих моделях организации

управления доходностью не сформулировано единое мнение авторов, не

конкретизирован качественный состав работ по организации информационного

обеспечения управления доходностью или управленческой учетно-аналитической

системы, что обусловливает необходимость более тщательного исследования данной

темы.

Исследованию различных аспектов управления доходностью бизнеса уделено

внимание в работах: Абдукаримова И.Т., Даниловой Н.Л., Казанцевой Е.Е.,

Миславской Н.А., Поленовой С.Н., Мистюковой И.П. и др.

Несмотря на большую степень проработанности проблемы, еще имеются

вопросы, требующие дополнительного исследования и уточнения: наличие

разногласий в понятийном аппарате, составе и структуре показателей,

используемых для анализа, а также в способах их оценки. Кроме того, при

осуществлении аналитических процедур исследования доходности бизнеса

применяются традиционные ретроспективные методы анализа, не акцентируется

внимание на прогнозировании на основе перспективных методов анализа.

Актуальность и недостаточная степень разработанности проблемы обозначили цель и

основные направления исследования в работе.

Цель работы - изучить теоретические основы и практические аспекты

управления доходностью бизнеса.

Для достижения поставленной цели необходимо решить следующие задачи:

изучить место и роль управления доходностью в системе управления

бизнесом;

провести сравнительный анализ методов организации управления доходностью

бизнеса;

раскрыть механизмы повышения доходности хозяйствующих субъектов;

провести оценку эффективности управления доходностью конкретного

экономического субъекта;

проанализировать финансовые результаты деятельности объекта исследования;

разработать мероприятия по совершенствованию организации управления

доходностью бизнеса.

Объектом исследования в данной работе выступает финансово-хозяйственная

деятельность ООО «Меркурий», объединяющего сеть продуктовых магазинов.

Предметом исследования являются теоретические, научно-методические и

практические положения и закономерности, связанные с анализом управления

бизнеса.

Теоретическую и методологическую основу исследования составляют

положения, содержащиеся в трудах отечественных и зарубежных ученых по анализу и

управлению доходностью хозяйствующих субъектов; законодательные акты и

нормативные документы, касающиеся исследуемых вопросов; научно-методическая

литература; периодические издания; материалы научных конференций и семинаров.

В ходе исследования использовались общенаучные методы (диалектика,

анализ, синтез, аналогия), специальные приемы и процедуры анализа

(горизонтальный, вертикальный, факторный).

В качестве информационной базы в работе использовались данные финансовой

отчетности ООО «Меркурий».

1.

ТЕОРЕТИЧЕСКИЕ И МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ДОХОДНОСТЬЮ БИЗНЕСА

1.1 Место

и роль управления доходностью в системе управления бизнесом

В иерархии целей бизнеса доходность занимает одну их верхних позиций.

В современной экономической литературе доходность трактуется, с одной

стороны, как синоним прибыльности и рассматривается, как способность

генерировать прибыль. С другой стороны, доходность - синоним рентабельности, то

есть представляет собой генерирование прибыли в контексте использованных или

потраченных ресурсов [23, с. 41].

Если доходность - это прибыльность и рентабельность, то управление

доходностью зависит от совершенства управления прибыльностью и рентабельностью.

Поэтому управление доходностью трактуется как управленческий бизнес-процесс,

направленный на максимизацию чистого дохода предпринимателя путем минимизации

финансовых потерь (как в доходной, так и в расходной части) за счет оптимизации

всех бизнес-процессов компании.

Изучению управления прибыльностью и рентабельностью бизнеса посвящены

работы многих исследователей. Так, например, Ковалев В.В. и Бланк И.А.

определяют управление прибыльностью как «соответствующий комплекс процедур,

подразумевающих такие воздействия на факторы финансово-хозяйственной

деятельности, которые способствовали бы повышению доходов и снижению расходов»

[12]. Управление прибылью - «система принципов и методов разработки и

реализации управленческих решений по всем основным аспектам ее формирования,

распределения и использования на предприятии» [12].

Оценить правильность работы и эффективность применяемых методов

менеджмента можно с помощью некоторых параметров. Один из наиболее оптимальных

и информативных - это рентабельность предприятия. Для любого предпринимателя

понимание этого экономического показателя - возможность оценить правильность

расхода ресурсов на предприятии и скорректировать дальнейшие действия во всех

направлениях.

Управление рентабельностью - не только воздействие на факторы

формирования прибыли (т.е. отдельные виды доходов и расходов), но и выбор

структуры активов, источников финансирования, видов производственной

деятельности.

Таким образом, управление рентабельностью означает обеспечение желаемой

динамики коэффициентов рентабельности и включает в себя два компонента:

управление прибылью и управление базой формирования прибыли.

Конечной целью каждого коммерческого предприятия является увеличение

доходности. При этом, как и в любой системе, повышение результативности

(доходности) зависит от эффективности управления системой. Здесь управление

доходностью трактуется как управленческий бизнес-процесс, направленный на

максимизацию чистого дохода предпринимателя путем минимизации финансовых потерь

(как в доходной, так и в расходной части) за счет оптимизации всех

бизнес-процессов компании.

В научной литературе нет однозначного описания структуры системы

управления доходностью бизнеса, поэтому за основу обратимся к описанной

Ковалевым В.В. структуре системы управления финансами компании.

Система управления финансами компании включает в себя субъект управления

и объект управления. Субъект управления - это совокупность пяти базовых

элементов: организационная структура управления финансами, кадры подразделения

управления финансами, финансовый инструментарий, информация финансового

характера и технические средства управления финансами. В свою очередь объектами

системы управления финансами являются финансовые отношения, финансовые ресурсы

и источники финансовых ресурсов. Связующим звеном между субъектом и объектом

управления выступает процесс управления.

В рамках управления финансами предприятия, а значит и его доходностью,

воздействие управляющей системы на управляемую осуществляется посредством общих

функций управления (они же этапы процесса управления). Данное воздействие

находит свое отражение в методиках финансового планирования, анализа и

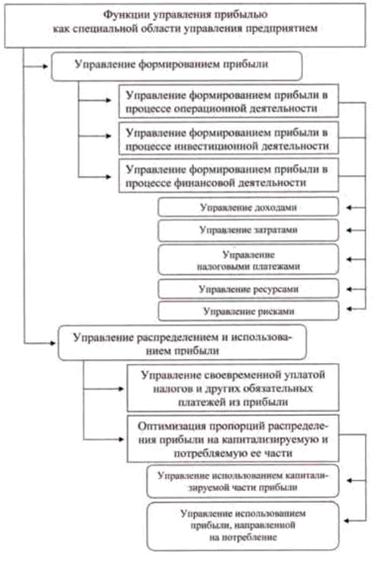

контроля. Функции управления прибылью как специальной области управления

предприятием представлены Бланком И.А. в принципиальной схеме многоуровневой

функциональной системы управления прибылью предприятия, представленной в

приложении 1 настоящей работы.

И Бланк И.А., и Ковалев В.В. рассматривают управление доходностью, как

систему, осуществляют конкретизацию специфических функций управления

доходностью, идентифицируют такие элементы рентабельной работы, как доходы,

расходы (затраты), налоговые платежи, ресурсы, структура активов, структура

источников финансирования, виды производственной деятельности, риски.

На базе структуры системы управления финансами Ковалева В.В. и

принципиальной схемы многоуровневой функциональной системы управления прибылью

предприятия Бланка И.А, на рис. 1.1 представлена структура системы управления

доходностью бизнеса.

|

Управляющая

подсистема

|

|

Организационная

структура

|

Кадры

|

Финансовый

инструментарий (методы, приемы, модели, инструменты)

|

Информация

финансового характера

|

Технические

средства

|

|

Объект управления

|

|

Доходы

|

Расходы

|

Активы

|

Источники

финансирования

|

Риски

|

Структура системы управления доходностью бизнеса

В качестве объектов системы управления доходностью в структуре,

представленной на рис. 1.1, предлагается рассматривать доходы, расходы, активы,

источники финансирования и риски. Налоговые платежи и виды производственной

деятельности не выделены в отдельные объекты управления, поскольку управление налоговыми

платежами является составляющей частью управления расходами, а управление

активами имеет тесную связь с выбором видов производственной деятельности.

Управление доходностью, по определению Майкла Пейна [14], это законченный

управленческий процесс, включающий планирование, оценку и контроль, а также

интерпретацию прибыльности организаций, услуг и отношений с клиентами.

В классическом понимании под планированием подразумевают:

системы ценообразования (доходность продуктов, направлений деятельности,

сделок с покупателями (пулами или по каждой сделке));

трансфертного ценообразования (расчет трансфертных доходов / расходов по

счетам (пулам));

бюджетирования (ежедневное, еженедельное, ежемесячное, квартальное и

годовое).

Под оценкой и контролем - наличие правил управления доходностью: отчетных

форм, сроков оперативного контроля, принципов оценки изменений, классификаторов

доходов и расходов, каналов сбыта и т.д. Правила управления доходностью

относительно оценки и контроля могут быть успешно реализованы в системе

управленческого учета.

Управленческий учет - это интегрированная система учета, нормирования,

планирования, контроля и анализа, отражающая данные о затратах и результатах

хозяйственной деятельности организации, а также о других объектах, информация о

которых необходима для принятия оперативных и стратегических управленческих

решений. Первичная информация управленческого учета основывается на данных

бухгалтерского учета. Результатом его постановки становятся получение следующей

управленческой отчетности: управленческого баланса, отчета о финансовых

результатах, отчета о движении денежных средств, изменения в капитале,

доходность активов / пассивов, ЦО, клиентов, направлений сбыта, ключевые

показатели управленческого учета, план-фактный анализ.

Под интерпретацией результатов - оценку эффективности деятельности

отдельных центров ответственности, и в целом эффективность компании и ее

руководства, проблем и препятствий, которые следует устранять. Любые

результаты, всегда должны быть оценены: что мы получили? Почему?,

проанализированы, далее в соответствии с циклом Шухарта-Деминга [17]

планируются перемены или испытания, оценивается их результат, и снова цикл

начинается заново.

Все перечисленные процессы реализуются в виде интегрированного процесса

управления доходностью.

Резюмируя содержание данного параграфа, можно сделать вывод, что

доходность - это относительный показатель эффективности вложений в те или иные

активы, финансовые инструменты, проекты или бизнес в целом. Доходность часто

можно оценить как отношение абсолютной величины дохода к некоторой базе,

которая представляет, обычно, сумму первоначальных вложений или вложений,

которые необходимо осуществить для получения этого дохода

Управление доходностью - комплекс процедур финансового планирования, анализа

и контроля, систематически выполняемых управляющей подсистемой в отношении

доходов, расходов, активов, источников финансирования и рисков, с целью

достижения требуемых значений показателей прибыли и рентабельности. Зачастую,

чтобы составить мнение об успехе организации, достаточно изучить ее общий

уровень рентабельности.

1.2

Сравнительный анализ методов организации управления доходностью бизнеса

Любое изменение всегда начинается с анализа текущей ситуации, истории ее

развития, чтобы определить, в каком направлении двигается организация, получить

четкое представление того, где она находится, а затем определить, куда она

желает двигаться и как ей туда попасть. Организацию эффективного управления

бизнесом, главной целью которого является повышение доходности капитала,

целесообразно начинать с проведения диагностического исследования предприятия.

Установление стратегических целей и задач, определение целевых

показателей эффективности (все то, что включается в стратегический план) - вот

цель проводимого диагностического исследования.

При стратегическом планировании можно использовать различные методики

бизнес-анализа; к одной из самых практичных методик относится SWOT-анализ (с англ. -

анализ сил, слабостей, возможностей и угроз). Разработанный стратегический план

используется в качестве руководства при определении операционных или

тактических планов. Этап анализа, диагностики текущего состояния с последующим

за ним этапом разработки стратегического плана в той или иной степени

раскрываются подавляющим большинством авторов: В. Н. Кононов, О. Г. Туровец, А.

А. Раздорожный, В. К. Кондрашова, И. В. Аверчев, Н. Г. Шредер, М. М. Каверин,

Кальян Т. Талури, М. Вейдер, Т. Кубак и др. [18, с. 21]

В.Н. Кононов, Кальян Т. Талури, Леонард А. Джексон следующим

этапом указывают планирование (производственной программы, бизнес-проектов,

кредитной и инвестиционной политики и т. д.) и прогнозирование (общего развития

предприятия, характеристик проектов, движения денежных потоков).

В случае подобной последовательности упущены отдельные этапы,

целесообразность которых определяется при ответе на следующие вопросы: возможно

ли такое, что применяемое на предприятии планирование отталкивается только от

значений текущих ресурсов, а не от доступных (текущие ресурсы плюс неиспользуемые

возможности)? Все ли имеющиеся ресурсы используются эффективно? Прежде чем

планировать оперативные действия (производство, маркетинг и финансы),

необходимо понять, а может ли действующая организационная и финансовая

структура, существующие бизнес-процессы (в каком бы состоянии они не

находились) обеспечить выполнение поставленных целей и задач, оптимальны ли они

при сложившихся обстоятельствах? После ответов на поставленные вопросы

становится понятно, что следующими этапами по организации управления доходностью

(эффективностью) компании должны стать организация управляемости

организационной и финансовой структуры, ключевых бизнес-процессов. И если на

необходимость инжиниринга/реинжиниринга организационной и финансовой структур

предприятия указывают А.А. Раздорожный, О.Г. Туровец, И. В. Аверчев, Н. Г.

Шредер, М.М. Каверин, то необходимость создания/изменения ключевых

бизнес-процессов при организации управления доходностью выделяют лишь немногие

авторы.

Вейдер М. предлагает заняться организацией всех бизнес-процессов

единовременно, начиная с ключевых. Соглашаясь с мнением Вейдера, тем не менее

целесообразно разделить данный этап на 2 отдельных:

инжиниринг/реинжиниринг основных, обслуживающих

бизнес-процессов;

инжиниринг/реинжиниринг бизнес- процессов управления.

Практический опыт доказывает, что: 1) одновременно можно

заниматься 15-20 % всех определенных процессов; 2) в случае если бизнес-

процессы управления создаются/изменяются раньше основных или обслуживающих

бизнес-процессов, то впоследствии в 50 % случаев они становятся неактуальными,

так как в результате изменений в основных и обслуживающих бизнес-процессах первичные

и отчетные формы, документооборот отдельных управленческих бизнес-процессов

могут быть кардинально пересмотрены. Следовательно, начинать следует с

пересмотра ключевых бизнес-процессов (выделяемых в соответствии с главными

целями организации, либо путем аналитического определения наиболее важных

процессов в ранговом порядке с последующим пересмотром менее значимых

бизнес-процессов, «отталкиваясь» от концепции ключевых бизнес-процессов) [11,

с. 14].

В процессе организации/реорганизации основных

бизнес-процессов возникает необходимость формирования системы классификаторов,

лежащих в основе всей управленческой учетно-аналитической системы (далее УУАС).

Классификаторы разрабатываются с целью систематизированного представления

объектов управления, необходимого для осуществления дальнейшего управленческого

процесса. Под классификаторами в УУАС подразумевается систематизированный

перечень каких-либо объектов (свойств объектов). Система классификаторов лежит

в основе всех бюджетных форм и их взаимосвязей, методов учета и

калькулирования, отчетных форм по клиентам и продуктам, структуры

информационных систем и т. д. Практика показывает, что этап разработки

классификаторов, начинаясь немного раньше этапа организации информационного

обеспечения управления доходностью (который А. А. Раздорож ный в более узком

значении назвал «разработка процедур документооборота и ключевых позиций»; О.Г.

Туровец - «совершенствование внутренних экономических отношений (системы

документооборота и отчетности)») впоследствии осуществляется параллельно с ним.

Одним из самых трудоемких этапов организации управления

доходностью компании является этап налаживания (организации) информационного

обеспечения управления доходностью, иными словами, этап постановки УУАС.

Данный этап содержит следующие пункты:

инжиниринг/реинжиниринг бизнес-процессов управления;

внедрение эффективных продаж и маркетинговой стратегии;

организация управленческого учета, планирования,

бюджетирования;

разработка состава, содержания и форматов управленческой

отчетности, показателей эффективности [9].

Следует понимать, что данный этап ввиду высоких требований к

знанию в различных областях, необходимости систематизации указанных пунктов в

гармоничную «работающую» систему требует значительных затрат времени (практика

показывает, что от 3 месяцев до полутора-двух лет), мотивации персонала к

изменениям, грамотного подхода к обучению и организации рабочих мест персонала.

Соответственно, параллельно с этапом организации УУАС необходимо заняться еще

одним направлением - «разработка системы мотивации персонала. Организация

рабочего времени и рабочего места, обучение персонала». Так, например, при

организации учета сырья и материалов после пересмотра процедуры естественным

этапом становится организация рабочего места кладовщиков, грузчиков и

бухгалтеров (это может быть список инструментов, которые должны быть всегда в

исправном состоянии, инструкция «Процедура начала и окончания рабочего дня» и

т. д.), обучение персонала, участвующего в процессе, разработка (корректировка)

системы оплаты труда специалистов, участвующих в процессе. Одним из показателей

эффективности работы кладовщика может быть пункт «сдача требований-накладных на

отпуск материалов в производство, документов «Перемещение материалов»,

«Списание материалов» до 8-30 дня, следующего за отчетным», а оценкой

выполнения на ежедневной основе должен заниматься бухгалтер по материалам

(бухгалтер производства).

И последний, заключительный этап - «оценка степени достижения

поставленных целей и задач RE-оптимизации». Для чего делались все усовершенствования и

перестановки? Достигли ли запланированных целей и задач, а если нет, то какова

степень их достижения, причины? Отвечая на эти вопросы, следует понять, каковы

дальнейшие шаги по RE-оптимизации.

После проведенного критического анализа существующих методик,

ниже последовательно определена содержательная часть организации управления

доходностью бизнеса:

. проведение диагностического исследования компании.

Определение стратегических целей и показателей эффективности;

. совершенствование организационной и финансовой структуры

компании;

. инжиниринг/реинжиниринг основных и обслуживающих

бизнес-процессов;

. разработка классификаторов управленческой

учетно-аналитической системы;

. организация информационного обеспечения управления

доходностью;

. автоматизация системы;

. оценка степени достижения поставленных целей и задач.

С позиции экономического анализа оценка эффективности

управления доходностью бизнеса осуществляется на базе анализа прибыли и

рентабельности организации.

Анализ прибыли (убытка) от продаж начинается с изучения ее объема,

состава, структуры и динамики в разрезе основных элементов, определяющих ее

формирование: выручки (нетто) от продаж, себестоимости продаж, управленческих и

коммерческих расходов. При этом в ходе анализа структуры за 100% берется

выручка (нетто) от продаж как наибольший положительный показатель [16].

По итогам аналитических расчетов делается вывод о влиянии на отклонение

прибыли (убытка) от продаж изменений величин каждого из элементов, определяющих

ее формирование.

Далее проверяется выполнение условия оптимизации прибыли от продаж:

ТРврн > ТРсп,

где ТРврн - темп роста выручки (нетто) от продаж;

ТРсп - темп роста полной себестоимости реализованной продукции (суммы

себестоимости продаж, управленческих и коммерческих расходов).

Данное соотношение темпов роста ведет к снижению удельного веса полной

себестоимости в выручке (нетто) от продаж и, соответственно, к повышению

эффективности текущей деятельности коммерческой организации. В случае

невыполнения условия оптимизации прибыли от продаж выявляются причины его

невыполнения.

При анализе прибыли от продаж применяется факторный анализ - исследуется

зависимость прибыли от: объема продаж, цены реализации и полной себестоимости.

Также в расчет включают структуру реализованной продукции, которая может

оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если

увеличится доля более рентабельных видов товаров в общем объеме ее продажи, то

сумма прибыли возрастет, и, наоборот, при увеличении удельного веса

низкорентабельных или убыточных товаров общая сумма прибыли уменьшится.

Анализ прибыли (убытка) от прочей деятельности ведется в разрезе формирующих

ее доходов и расходов. В ходе анализа изучаются ее объем, состав, структура и

динамика. При этом структуры доходов и расходов, связанных с прочей

деятельностью, анализируются в отдельности.

По итогам аналитических расчетов делается вывод о влиянии изменения суммы

связанных с прочей деятельностью доходов и расходов в целом и отдельных их

элементов на отклонение величины прибыли (убытка) от прочей деятельности.

Анализ чистой прибыли (убытка) ведется в разрезе определяющих ее

элементов, которыми являются прибыль (убыток) до налогообложения, отложенные

налоговые активы, отложенные налоговые обязательства и текущий налог на

прибыль. В ходе анализа изучаются ее объем, состав, структура и динамика.

По итогам расчетов делается вывод о влиянии на отклонение суммы чистой

прибыли (убытка) изменений величин определяющих ее элементов. Если прибыль

растет за счет увеличения объема продаж и снижения ресурсоемкости, то можно

говорить об эффективном менеджменте финансовых результатов деятельности

организации [25].

Для анализа эффективности работы предприятия экономисты и бухгалтеры

используют довольно много различных показателей. Среди них есть те, которые

иллюстрируют общие результаты хозяйственной деятельности компании, другие

затрагивают более узкие сферы. Зачастую, чтобы составить мнение об успехе

организации, достаточно изучить ее показатели рентабельности.

Расчет нормативного значения рентабельности продаж для промышленных

предприятий и других организаций крайне важен в управлении компании. Зная эти

показатели, можно провести качественный экономический анализ и улучшить

эффективность работы предприятия. Если компания хочет сохранить свои позиции на

рынке или даже улучшить их, то очень важно проводить такие подсчеты за короткие

периоды. Это позволит не только более качественно управлять организацией, но и

даст возможность своевременно реагировать на любые изменения на рынке.

Если показатель рентабельности ниже нуля, то такой бизнес убыточен, и

нужно срочно заняться повышением данного показателя, узнать, что повлияло на

возникновение такой ситуации и устранить причины возникшей проблемы. Уровень

рентабельности принято выражать в коэффициентах, а вот относительные показатели

выражаются для рентабельности продаж в процентах. Нормативное значение также

может указывать на эффективность эксплуатации ресурсов предприятия, при

нормальных значениях организация будет не только перекрывать затраты, но и

получать прибыль.

Нормативное значение рентабельности продаж и доходность можно разделить

на определенные группы, а именно: рентабельность продаж (доходность

предприятия), рентабельность необоротных активов, рентабельность оборотных

активов, доходность личного капитала, доходность продукции, доходность

производственных фондов и рентабельность их использования.

Используя именно эти показатели с учетом сферы деятельности компании

можно определить ее общую доходность.

1.3

Механизмы повышения доходности хозяйствующих субъектов

Эффективность управления доходностью зависит от степени постановки и

проработанности управленческих процессов (процессов сбора, обработки

информации, интерпретации результатов, внесения изменений и используемых

методов менеджмента по результатам). Управленческие процессы в свою очередь

являются сквозными, тесно пересекающимися, на основании одной их своих функций

- функции контроллинга, с основными процессами (непосредственно связанными с

выпуском продукции, работ, услуг), обслуживающими процессами (предназначены для

обеспечения выполнения основных бизнес-процессов) и процессами развития

(процессы совершенствования производимого продукта или услуги, технологии,

оборудования, а также инновационные процессы) [28, с. 19].

Повысить доходность хозяйствующих субъектов в современных условиях можно

также через оптимизацию бизнес-процессов.

. Повышение качества продукта. Одна из основных целей всех коммерческих

компаний - обеспечить и по возможности увеличивать клиентскую базу, поскольку

клиенты являются конечной целью их деятельности и именно они приносят им

прибыль. Для создания стабильной клиентской базы необходимо предоставлять

услуги/товары, удовлетворяющие и желательно предвосхищающие ожидания

потребителей. Придерживаясь данной аксиомы, нужно анализировать бизнес-процессы

с точки зрения их результатов, т.е. выполнения требований клиентов, а затем

последовательно, шаг за шагом, рассмотреть и предъявлять требования каждому

предыдущему этапу и участнику процесса.

. Реализовывать продукцию по той цене, которая соответствует

среднерыночной и по которой потенциальные потребители готовы приобретать данную

продукцию. Чтобы установить такую цену, необходимо изучить рынок сбыта,

потенциальных потребителей, их потребности и платежные способности,

конкурентоспособность предприятия и цены конкурентов на однотипную продукцию.

. Производить продукцию в том количестве, которого требует рынок, чтобы

товар не залеживался на складе, особенно если у него ограничен срок годности.

. Осуществлять производство при рациональном расчете издержек. Когда

издержки производства превышают выручку от реализации продукции, производство

считается нерентабельным и убыточным, оно не приносит прибыли. Это может

привести к банкротству.

. Уменьшение времени на реализацию бизнес-процесса. Для экономии времени,

затрачиваемого на выполнение бизнес-процессов организации, можно использовать

метод запараллеливания работ. Суть метода состоит в том, что часть работ можно

выполнять параллельно, а не последовательно.

Приведенные направления наглядно демонстрируют, что оптимизировать

бизнес-процессы и повышать доходность хозяйствующих субъектов можно. Причем

такие действия принесут пользу бизнесу и в долгосрочном плане. Одним из

инструментов может послужить периодический анализ и при необходимости

оптимизация бизнес-процессов, поскольку ситуация на внешнем рынке меняется

достаточно быстро и бизнес не должен стоять на месте, он должен достойно

адаптироваться и улучшаться для своих клиентов [16].

При решении задачи повышения доходности хозяйствующим субъектам следует

принимать во внимание факт наличия ограничивающих факторов хозяйственной

системы. В современном мире наиболее распространённым ограничивающим фактором

для многих предприятий является спрос на их продукцию. В таких хозяйственных

ситуациях компания располагает объемом материальных и трудовых ресурсов,

достаточным для производства продуктов, работ, услуг в объемах, полностью

удовлетворяющих спрос на рынке.

Существуют также другие ограничивающие факторы, такие как

производственная мощность предприятия и объем материальных и трудовых ресурсов.

Например, на предприятиях с позаказной системой управления зачастую приходится

решать задачу анализа производственных программ (делать выбор между несколькими

поступающими заказами в силу ограниченности факторов производства с целью

повышения прибыли предприятия). Таким образом, предприятие выбирает оптимальный

состав затрат, осуществляемых для выполнения заказов [32, c.186].

Если разложить на составляющие все факторы, влияющие на формирование

доходности бизнеса хозяйствующих субъектов, то можно представить следующую

линейную схему (рис. 1.2).

Рисунок 1.2. Факторы, влияющие на формирование доходности

бизнеса

На рисунке 1.2 факторы, находящиеся под управлением прямыми расходами,

относится к основным процессам и процессам развития. Факторы, находящиеся под

управлением косвенными расходами и управлением наценкой - к обслуживающим и

управленческим бизнес-процессам.

Ниже кратко описаны возможности повышения эффективности перечисленных

факторов.

Управление прямыми расходами.

Управление фондом оплаты труда (ФОТ). Повышения эффективности работы

персонала через управление ФОТ можно достичь, применяя отдельные рекомендации:

через отказ от норм выработки - учреждение лидерства и командной работы;

управление через систему оплаты труда - переход от повременнопремиальной

оплаты труда на управление по задачам, с применением показателей эффективности

труда, например с использованием скарбордов.

Например, если стоит задача повышение эффективности труда складской

логистики, то можно мотивировать персонал, откорректировав общепринятую

повременно-премиальную систему оплаты труда, так чтобы львиная доля заработной

платы (премия) оплачивалась исходя из оценки непосредственного руководства.

Только подобная система никоим образом не мотивирует кладовщика к повышению

эффективности его работы и не позволяет оценить ее, а лишь показывает,

насколько руководитель оценивает работу своих работников. Решить именно эту

проблему позволит внедрение системы оплаты труда (СОТ) по задачам, пример

которой представлен в таблице 1.1.

Таблица 1.1 Пример организации системы оплаты труда по задачам

|

Повременно-премиальная

СОТ

|

Управление СОТ по

задачам

|

|

1

|

2

|

3

|

|

Оклад

|

4 000 руб.

|

4 000 руб.

|

|

Премия

|

До 150% Оценивается

руководителем структурного подразделения по итогам работы за месяц.

|

|

|

Надбавка за

сложность и напряженность труда

|

До 20 %

|

|

|

Задачи:

|

|

|

|

1. Своевременное

проведение и еда - ча в бухгалтерию отгрузочных документов (до 8-30 дня,

следующего за отчетным).

|

|

2 000 руб.

Ежедневно. Оценивает бухгалтер.

|

|

2. Документы на

отгрузку подготовлены в срок (не позднее 20мин.) с момента загрузки продукции

в транспортное средство (ТС)

|

|

2 500 руб. П.2. -

60 % П.3. - 40 % Ежедневно. Оценивает водитель экспедитор отдела доставки.

|

|

3. Товар на

паллетах упакован качественно и расположен оптимально с целью недопущения боя

при транспортировке целью недопущения боя при транспортировке.

|

|

|

|

4. Продукция на СГП

принята без задержек, количество продукции принятой на склад согласовано с

лидером (мастером) производственного участка до конца смены.

|

|

2 500 руб.

Ежедневно. Оценивает лидер (мастер) производственного участка.

|

|

5. На складе

продукция хранится по своим адресам, отсутствуют завалы в проходах, вся

продукция в зоне брака учтена.

|

|

1 000 руб.

Ежемесячно. Оценивает старший кладовщик.

|

|

6. Дополнительные

условия вознаграждений/удержаний

|

|

|

|

поощрения по

положительным результатам инвентаризации

|

|

До 2 000 руб.

|

|

удержания при

списании продукции с истекшим сроком годности

|

|

До 50% от стоимости

продукции к списанию

|

|

Итого

|

(4 000 + 4 000 х

150 %) х 1.2 = 12 000 руб.

|

4 000 + 2 000 х 100

% + 2 500 х (60 % + 40 %) + 2 500 х 100 % + 1 000 х 100 % = 12 000 руб.

|

Следующие факторы - повышение производительности, качества продукции

работ услуг. Увеличить эффективность можно путем:

внедрения новых ресурсосберегающих технологий;

внедрения нового, более производительного оборудования;

снижения вариабельности основных процессов производства, устранения

особых причин вариабельности, путем постоянного совершенствования процессов.

Снижения прямых материальных затрат на единицу продукции. Например, за

счет повышения качества шаблонов, чертежей, рецептур и соответственно снижения

количества операций по доводке, переделке.

Снижению прямых материальных затрат, способствует и действующая в

организации процедура выбора поставщиков. Современным менеджерам по закупу,

необходимо отказаться от классических критериев выбора поставщиков- цены и

соответствия ТУ. При выборе поставщиков необходимо оценивать не только цены

закупа, но и общие затраты на переделки, доработки, которые вполне могут

возникнуть при разовой покупке у определенного поставщика по привлекательной

цене, следовательно необходимо максимально ориентироваться на долгосрочное

сотрудничество с поставщиками. Плюсами подобного сотрудничества могут стать

выстраивание с поставщиками более доверительных отношений, позволяющих

добиваться столь важного для организации качества и соответствия поставляемых

материалов технологическим требованиям, снижения цен, получения более

значительных отсрочек платежей и т.д.

Управление процессами развития. Стремясь к краткосрочному снижению затрат

на производство, никогда не следует прекращать вложения в развитие.

Необходимо стимулировать свой отдел развития, не реже раза в месяц (а

лучше еженедельно), организовать командные встречи представителей отдела

развития, производства, снабжения, экономистов, маркетологов, одного из

представителей высшего менеджмента компании по вопросам удешевления,

оптимизации производственного процесса, повышения качества, исследования

возможностей выхода на рынок с новыми конкурентоспособными продуктами.

Следующее ветвь, по рис. 1.2 - управление косвенными расходами.

На современных предприятиях большая часть расходов напрямую не связанны с

производственным процессом. Как правило, это расходы, связанные с деятельностью

обслуживающих и вспомогательных подразделений, т.е. с процессами обслуживания и

управленческими бизнес-процессами.

Еще Дж.М. Джуран (1904 г.р.) [4] в своей знаменитой концепции AQI (Annual Quality Improvement) - концепции ежегодного улучшения

качества, выделяет одним из четырех пунктов, в комплексе мероприятий

разрабатываемых компанией, мероприятия по совершенствованию организации работ в

административной сфере. Для этого необходимо предпринять следующие шаги:

. выделить и кратко описать все управленческие и бизнес-процессы обслуживания;

. определить какие функции сотрудников или даже бизнес-процессы в

значительной степени дублируют друг друга, какие из них следует исключить;

. прописать процессы, начиная с самых значимых, - как должно быть,

ознакомить участников, исправить их замечания и запустить процесс, через

определенное время сделать контрольный срез - работает ли он или нет, если нет

устранить препятствия;

. продолжить работу над улучшениями.

Таким образом, постоянная работа над улучшениями процессов способствует

снижению затрат.

Управление заемными средствами. В современных условиях, трудно

представить какой-либо развивающийся бизнес без привлечения заемных средств.

Заемные средства привлекаются для пополнения оборотных активов, инвестиций в

новые проекты и др. цели. Показательно, что отдельные банки при анализе

потенциальных заемщиков, в качестве одного из показателей кредитоспособности

рассматривают коэффициент соотношения собственных и заемных средств. Управление

заемными средствами означает, что для увеличения оборачиваемости активов,

повышения рентабельности следует привлекать заемные средства до тех пор, пока

эффективность их использования с учетом затрат на обслуживание займов, кредитов

выше среднерыночной ставки по коммерческим кредитам.

Управление наценкой. Наценка ограничена двумя планками - ценой и

себестоимостью. Факторы, влияющие на себестоимость продукта были описаны выше.

Цена на продукт зависит от множества факторов - конкуренции, качества продукта,

известности производителя и лояльности потребителей. Последние факторы целиком

и полностью определяются политикой продвижения и сбыта выбранной компанией,

политикой управления качеством. Можно перечислить ведущих гуру менеджмента

качества - Э.Деминг, Дж. Джуран, Каору Исикава [5] и маркетинга - Дж. Траут [6]

работы которых следует изучать не только специалистам соответствующих

направлений, но и значительной части среднего и высшего менеджмента компании,

для того чтобы каждый в компании понимал, что перемены необходимы и неизбежны,

если компания хочет развиваться дальше.

Подводя итоги главы, можно сделать вывод, в современных экономических

условиях доходность бизнеса выражается в финансовых результатах хозяйствующих

субъектов, оптимальное решение задач по их повышению становится основой

успешности существования компаний на рынке и залогом реализации их целей.

Получение прибыли зависит как от внешних факторов, так и от способностей

руководства коммерческого субъекта организовать деятельность так, чтобы

компания приносила максимально возможный в данных условиях доход.

Из перечисленных факторов следует, что повышению доходности бизнеса

способствуют: увеличение массы прибыли, снижение себестоимости продукции, работ

или услуг, улучшение использования основных производственных фондов. Также в

целях повышения финансовых результатов можно выделить два наиболее часто

используемых направления увеличения прибыли: улучшение производительности и

рост продаж. В свою очередь снижение себестоимости позволяет предприятию

снизить цены на продукцию, а значит, повысить ее конкурентоспособность.

2. ОЦЕНКА

УПРАВЛЕНИЯ ДОХОДНОСТЬЮ ООО «МЕРКУРИЙ»

2.1

Организационно-экономическая характеристика ООО «Меркурий»

Основной вид деятельности ООО «Меркурий», объединяющего сеть продуктовых

магазинов, в соответствии с Общероссийским классификатором видов экономической

деятельности (ОКВЭД) - розничная торговля пищевыми продуктами, включая напитки,

и табачные изделия в специализированных магазинах.

Целью деятельности ООО «Меркурий» является ведение

коммерческой деятельности, направленной на получение прибыли в порядке и на

условиях, определяемых действующим законодательством Российской Федерации и

наиболее полное удовлетворение потребностей населения в области торговли,

общественного питания, производства товаров народного потребления, организации

транспортных перевозок.

Структура управления предприятием представлена в приложении 2, структура

управления в магазинах - в приложении 3.

Сеть продуктовых магазинов возглавляет генеральный директор, который

организует всю работу компании и несет полную ответственность за ее состояние и

деятельность.

Заместитель генерального директора по экономике и финансам занимается

организацией финансовой деятельности компании, руководит разработкой проектов

перспективных и годовых финансовых и технико-экономических планов, плановых

заданий по повышению рентабельности продаж, осуществляет контроль за

выполнением финансового и кредитного плана, плана реализации продукции, плана

по прибыли и другим финансовым показателям.

В непосредственном подчинении заместителя генерального директора по

экономике и финансам находится финансово-экономический отдел (планирование

деятельности предприятия, объёма поставок, ценовая политика).

Заместитель генерального директора по коммерции и сбыту осуществляет

руководство материально-техническим снабжением, сбытом продукции и транспортным

обслуживанием предприятия. В его подчинении находятся следующие отделы:

отдел маркетинга и рекламы (организация работы с покупателями, рекламы;

выставок);

коммерческий отдел (организация работы с поставщиками);

отдел сертификации;

транспортная служба.

Заместитель генерального директора по работе с магазинами организует

работу сети ООО «Меркурий».

Главный бухгалтер осуществляют учет средств компании и хозяйственных

операций с материальными и денежными ресурсами, устанавливает результаты

финансово-хозяйственной деятельности организации и др.

Отдел кадров выполняет функции организации набора и отбора персонала,

включая тестирование, а также осуществляет: ввод в должность новых работников;

организацию прохождения службы и планирование карьеры; оценку деятельности;

профессиональную ориентацию; собеседования с увольняемыми. Начальник

юридического отдела осуществляет методическое руководство правовой работой в

сетевом бизнесе. В исследуемой торговой организации используется автоматизированная

форма ведения бухгалтерского учета с применением программного комплекса «1С

Бухгалтерия».

Основные финансово-экономические показатели деятельности ООО «Меркурий»

за 2014- 2016 гг. представлены в таблице 2.1.

Таблица 2.1 Финансово-экономические показатели деятельности ООО

«Меркурий» за 2014 -2016 гг.

|

Показатели

|

2014

|

2015

|

2016

|

Абсолютное

изменение (+/-)

|

Темп прироста, %

|

|

|

|

|

2015 от 2014

|

2016. от 2015

|

2015 к 2014

|

2016. к 2015

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

|

1.Выручка, тыс.

руб.

|

670 000

|

895 200

|

910 000

|

225200,0

|

14800

|

133,61

|

101,65

|

|

2.Полная

себестоимость товаров, тыс. руб.

|

633 400

|

846 600

|

864 300

|

213200,0

|

17700

|

133,66

|

102,09

|

|

3.Прибыль от

продаж, тыс. руб.

|

36 600

|

48 600

|

45 700

|

12000,0

|

-2900

|

132,79

|

94,03

|

|

4.Чистая прибыль

(убыток), тыс. руб.

|

18000

|

14000

|

4700

|

-4000,0

|

-9300

|

77,78

|

33,57

|

|

5. Годовой фонд

оплаты труда, тыс. руб.

|

9348

|

11088

|

17820

|

1740

|

6732

|

118,61

|

160,71

|

|

6. Среднесписочная

численность, чел.

|

41

|

42

|

55

|

1

|

13

|

102,44

|

130,95

|

|

7. Среднегодовая

заработная плата в расчете на 1 работника, тыс. руб.

|

228

|

264

|

324

|

36

|

60

|

115,79

|

122,73

|

|

8.Рентабельность

основной деятельности

|

3,81

|

2,59

|

2,06

|

3,81

|

2,59

|

-

|

-

|

|

9.Рентабельность

продаж

|

3,67

|

2,52

|

2,02

|

-1,15

|

-0,51

|

-

|

-

|

По данным таблицы 2.1 за весь период исследования деятельности ООО

«Меркурий» наблюдается увеличение выручки. Так, в 2015 году - на 225200

тыс.руб. (на 33,6%), в 2016 году - на 14800 тыс.руб. (на 1,7 %). Минимальный

рост выручки в 2016 году обусловлен большим количеством открывшихся сетевых

супермаркетов в районе деятельности магазинов сети «Меркурий» (Магнит,

Пятерочка, Покупочка).

В таблице 2.2 проведен анализ динамики общего объема оборота ООО

«Меркурий» за 2014 - 2016 гг. в действующих и сопоставимых ценах.

Таблица 2.2 Анализ динамики оборота розничной торговли ООО «Меркурий»

за 2014 - 2016 гг.

|

Годы

|

Оборот розничной

торговли в действующих ценах

|

Индексы цен

|

Оборот розничной

торговли в сопоставимых ценах к (базисному году)

|

Прирост оборота

розничной торговли по сравнению с предшествующим годом в сопоставимых ценах

|

Прирост оборота

розничной торговли по сравнению с базисным годом в сопоставимых ценах

|

Темпы роста

(снижения) в сопоставимых ценах, %

|

|

|

цепные

|

базисные

|

|

|

|

цепные

|

базисные

|

|

2014

|

670 000

|

1,048

|

1,048

|

639312,98

|

-

|

-

|

-

|

-

|

|

2015

|

895 200

|

1,048

|

1,098

|

815300,55

|

175987,57

|

175987,57

|

120,40

|

120,40

|

|

2016

|

910 000

|

1,056

|

1,160

|

784482,76

|

145169,78

|

-30817,79

|

159,00

|

191,46

|

В ходе анализа динамики оборота розничной торговли ООО «Меркурий» за

последние три года был выявлен рост исследуемого показателя за 2014-2016 гг. в

действующих ценах от 670000 тыс. руб. в базовом году до 910 000 тыс. руб. в

отчетном году.

Анализируя оборот в сопоставимом виде, можно отметить его снижение в 2016

году, что негативно характеризует деятельность сети магазинов ООО «Меркурий».

На рисунке 2.1 представлена динамика оборота розничной торговли ООО

«Меркурий» в действующих и сопоставимых ценах в 2014 - 2016 гг., тыс. руб.

Себестоимость продаж ООО «Меркурий» за 2014-2016 гг. увеличивается, при этом

темп роста себестоимости опережает темп роста выручки: в 2015 себестоимость

выросла на 33,7 % по сравнению с 2014 годом, а в 2016 - на 2 % по сравнению с

уровнем 2015 года.

Прибыль от продаж имеет неоднозначную динамику. Так в 2015 году рост

прибыли составил 32,8 % по сравнению с предыдущим годом (2014), а в 2016 году

наблюдается сокращение прибыли от продаж на 6 %.

Рисунок 2.1. Динамика оборота розничной торговли ООО «Меркурий» в

сопоставимых ценах в 2014 - 2016 гг., тыс. руб.

За 2014-2016 гг. в исследуемой компании наблюдается динамика роста

среднесписочной численности персонала. В 2015 году по сравнению с 2014 годом

рост составил 1 чел., а в 2016 году - 13 человек, что свидетельствует о

расширении деятельности сети магазинов. Среднегодовая заработная плата за

исследуемый период также имеет тенденцию к увеличению, что положительно

характеризует деятельность исследуемой организации.

Несмотря на положительный финансовый результат ООО «Меркурий»,

рентабельность продаж за весь период исследования остается на очень низком

уровне для торгового предприятия, что может указывать на неэффективную ценовую

политику.

2.2 Оценка

организации управления бизнес-процессами предприятия

Так как ООО «Меркурий» является организацией розничной торговли, то

ценообразование выступает одним из основных инструментов управления бизнес-процессом

осуществления продаж товаров, поэтому периодически производится анализ торговой

наценки по каждому товару или группам однородных товаров. Анализ торговой

наценки является частью процедуры ценообразования и выработки торговой

политики. Результаты анализа используются при определении наиболее прибыльных

товаров, а также для определения политики скидок крупным розничным или

мелкооптовым покупателям.

Наценка - это добавленная стоимость к покупной цене товара. За счет

наценки ООО «Меркурий» покрывает расходы на продажу, получает прибыль и

уплачивает косвенные налоги.

Организации самостоятельно определяют размер торговой наценки.

Действующее законодательство не ограничивает максимальный размер розничных цен

для большинства видов товаров.

В установлении цен в ООО «Меркурий» применяется метод прямых (предельных)

издержек (метод «директ-хостинг»), который предусматривает установление

торговой наценки к закупочной цене товара на таком уровне, чтобы покрыть все

издержки обращения. В совокупности с эти методом в организации применяется так

же метод установления цен с ориентацией на конкурентов. Маркетинговый анализ

цен конкурентов проводится регулярно путем сравнения цен на аналогичные товары

в розничной продаже. Розничные цены на товары базовых категорий должны

отличаться не более, чем на 10% в большую или меньшую сторону от среднерыночной

цены.

Плановая торговая наценка определяется исходя из плановых показателей

рентабельности продаж и прибыли, которая устанавливается директором ООО

«Меркурий».

Торговая наценка - величина в процентах и денежном исчислении от

закупочной цены товара в ООО «Меркурий» определяется по формуле:

ТН = (РЦ-ЗЦ) / ЗЦ * 100%

где, ТН - торговая наценка (%)

РН - розничная цена (руб.)

ЗЦ - закупочная цена (руб.).

В ООО «Меркурий» формирование розничной цены происходит при поставке

товара, плюсом такой системы является гарантированное сохранение уровня

установленной наценки, так как все изменения закупочных цен компенсируются

изменениями розничных.

Изменение средней торговой наценки по ООО «Меркурий» за исследуемый

период представлено на рисунке 2.2.

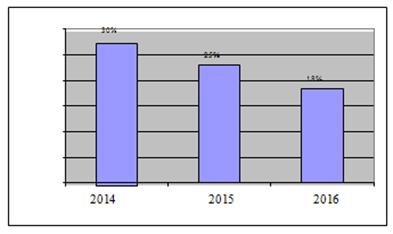

Рисунок 2.2. Изменение средней торговой наценки ООО «Меркурий» за 2014

- 2016 гг.

Динамика цен во многом определяется выработанной стратегией ценообразования.

Она формулируется в виде целей, которые предприятие преследует в сложившихся

рыночных условиях. Цели политики ценообразования в ООО «Меркурий» менялись

наряду с изменениями факторов ценообразования.

В 2014 году цель политики ценообразования ООО «Меркурий» заключалась в

максимизации прибыли. Целевым рынком магазина были потребители, имеющие средний

и выше среднего доход, поэтому цена на товар была завышена по сравнению с

конкурентами. Цена на товары в 2014 году была довольно высокая, из-за высокого

уровня наценки, средняя наценка по товарным группам составляла 30 %.

В 2015 году на рынке обострилась конкуренция, были открыты новые

магазины, торгующие аналогичными товарами. В связи с этим, ООО «Меркурий»

пришлось пересмотреть свою ценовую политику и ориентировать её не только на

покрытие издержек, но и на цены конкурентов. Средняя торговая наценка ООО

«Меркурий» в 2015 году снизилась до 23 %, что стало результатом снижения цен до

уровня конкурентов. Изменение цен отразилось на уровне спроса. С помощью снижения

цен удалось привлечь большее число покупателей.

В 2016 году директором ООО «Меркурий» было принято решение придерживаться

стратегии ориентации на конкурентов, так как в районах деятельности магазинов

сети «Меркурий» открылось большое количество супермаркетов крупных сетей

(Магнит, Пятерочка, Покупочка). Ориентируясь на конкурентов, дальнейший рост

цен сделал бы товары магазинов ООО «Меркурий» не конкурентоспособными в

отношении цен конкурентов, поэтому пришлось жертвовать частью прибыли.

При формировании ассортимента товаров в ООО «Меркурий» также применяют

стратегию ориентации на конкурентов: преобладают товары массового потребления

(таблица 2.3).

Таблица 2.3 Анализ структуры оборота розничной торговли сети ООО

«Меркурий» за 2015 -2016 гг.

|

Товарные группы

|

Удельный вес в

обороте розничной торговли, %

|

(f1i - f0i) 2

|

|

2015 год, f,0

|

2016 год, f,1

|

|

|

|

Алкогольная

продукция

|

37,4

|

30,2

|

-7,2

|

51,84

|

|

Молоко и молочная

продукция

|

2,2

|

5,4

|

3,2

|

10,24

|

|

Хлеб и

хлебобулочные изделия

|

12,6

|

12,6

|

0

|

0

|

|

Мясная и колбасная

продукция

|

10,1

|

12,2

|

2,1

|

4,41

|

|

Фруктово-овощные

товары

|

8,4

|

9,4

|

1

|

1

|

|

Кондитерские

изделия

|

12,3

|

11,9

|

-0,4

|

0,16

|

|

Напитки

|

12,8

|

15,1

|

2,3

|

5,29

|

|

Прочие

|

4,2

|

3,2

|

-1

|

1

|

|

Всего

|

100

|

100

|

-

|

73,94

|

По данным таблицы 2.3 можно отметить, что в 2016 году наибольший удельный

вес в товарообороте сети магазинов занимают оборот по реализации алкогольной

продукции - 30,2%, напитков - 15,1% (рис. 2.3).

Рисунок 2.3. Структура оборота розничной торговли сети магазинов ООО

«Меркурий» в 2015 году

В 2016 году по сравнению с 2015 годом повысился удельный вес реализации

молочной продукции - на 3,2 %, бакалейных товаров - на 2,1%, фруктов и овощей -

на 1%, напитков - на 2,3%. Снизился удельный вес оборота алкогольной продукции

на 7,2%, кондитерских изделий - на 0,4% и прочих товаров - на 1% (рис. 2.4).

Рисунок 2.4. Структура оборота розничной торговли сети магазинов ООО

«Меркурий» в 2016 году

В целом, за исследуемый период в ООО «Меркурий» существенных изменений в

структуре оборота розничной торговли не произошло, о чем свидетельствует

коэффициент структурных сдвигов, равный 3,04%.

Так как наибольший удельный вес в обороте сети супермаркетов ООО

«Меркурий» составляет алкогольная продукция, то в таблице 2.4 проведен анализ

структуры и динамики товаров алкогольного отдела.

Таблица 2.4 Динамика товарооборота алкогольного отдела ООО «Меркурий»

|

Наименование

|

2015

|

2016

|

Отклонение, +/-

|

Темп роста, %

|

|

Сумма, тыс.руб.

|

Уд.вес ,%

|

Сумма, тыс.руб.

|

Уд.вес, %

|

|

|

|

|

|

|

|

|

|

|

Пиво

|

88054

|

26,3

|

147304

|

26,8

|

59250

|

167,29

|

|

Вино

|

83032

|

24,8

|

126967

|

23,1

|

43935

|

152,91

|

|

Водка

|

64617

|

19,3

|

104432

|

19

|

39814

|

161,62

|

|

Шампанское

|

55243

|

16,5

|

96737

|

17,6

|

41494

|

175,11

|

|

Коньяк

|

43859

|

13,1

|

74201

|

13,5

|

30342

|

169,18

|

|

Итого

|

334 805

|

100,0

|

549 640

|

100,0

|

214835

|

164,17

|

Увеличение товарооборота алкогольного отдела в целом за 2016 год

составило 214 835 тыс. руб. Ассортиментная группа «пиво» увеличила товарооборот

на 67,3 %, при этом удельный вес данной товарной группы в общем объеме

товарооборота увеличился не значительно за счет расширения ассортимента. По

этой причине увеличился товарооборот по группам «шампанское» на 75,1 %, «водка»

на 61,6 %. Прирост по группе «вино» составил 53 % из-за выведения некоторых

позиций из ассортимента, что привело к уменьшению удельного веса данной

товарной группы в общем объеме товарооборота. доходность бизнес

торговля рентабельность

Большое влияние на товарооборот товарных групп алкогольного отдела ООО

«Меркурий» оказывают сезонные колебания. В таблице 2.5 приведен анализ на

примере товарной группы «пиво».

Таблица 2.5 Анализ сезонных колебаний товарной группы «пиво»

|

Месяц

|

Товарооборот 2015

года, тыс.руб

|

Товарооборот 2016

года, тыс.руб

|

Индекс сезонности

Yi12 ,%

|

Индекс сезонности

Yi 13, %

|

Средний индекс

сезонности,%

|

|

Январь

|

4200

|

7100

|

70,3

|

90,5

|

80,4

|

|

Февраль

|

5500

|

8300

|

89,7

|

92,9

|

91,3

|

|

Март

|

7300

|

10500

|

105,4

|

94,2

|

99,8

|

|

Апрель

|

6800

|

11900

|

101,1

|

103,2

|

102,2

|

|

Май

|

7700

|

15700

|

108,8

|

108,4

|

108,6

|

|

Июнь

|

9500

|

18800

|

115,7

|

110,4

|

113,2

|

|

Июль

|

11500

|

20400

|

117,4

|

110,5

|

113,6

|

|

Август

|

10700

|

18300

|

119,9

|

106,0

|

113,0

|

|

Сентябрь

|

8400

|

12400

|

115,7

|

101,6

|

108,7

|

|

Октябрь

|

6300

|

8700

|

96,8

|

97,5

|

97,2

|

|

Ноябрь

|

4654

|

6304

|

83,9

|

95,0

|

89,5

|

|

Декабрь

|

5500

|

8900

|

76,3

|

88,7

|

82,5

|

|

Итого

|

88054

|

147304

|

|

|

1200

|

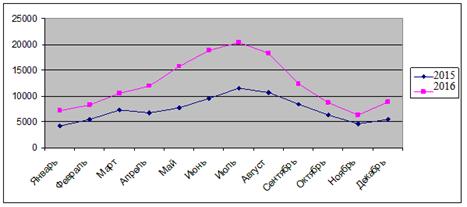

Средний индекс сезонности показывает на сколько процентов отклоняется

фактический товарооборот от среднеквартальных его значений. Кроме того, он

показывает специфику распределения товарооборота по отдельным месяцам. Внутри

года специфика такова, что имеется увеличение товарооборота с апреля по

сентябрь включительно. В остальное время, то есть, с октября по март

включительно, товарооборот меньше среднемесячных значений. Наглядно изменения

товарооборота помесячно представлены на рис. 2.5.

Такую специфику необходимо учитывать при заключении договоров на поставку

пива в сеть магазинов ООО «Меркурий», а также при составлении графика выхода на

работу работников организации.

При правильном подходе к управлению бизнес-процессами в торговле

необходимо обязательно учитывать издержки обращения, они являются тем пределом,

ниже которого фирма не может оценивать свою продукцию. Издержки обращения

характеризуются суммой и уровнем. Уровень издержек обращения - это отношение

суммы издержек обращения к величине товарооборота, выраженное в процентах. Этот

показатель характеризует качество работы торговой организации. Чем лучше

работает торговая организация, тем ниже уровень ее издержек обращения, и

наоборот. По этому показателю судят также о доле издержек обращения в цене.

Рисунок 2.5. График сезонных изменений товарооборота товарной группы

«пиво» по месяцам

Таблица 2.6 Анализ уровня издержек обращения ООО «Меркурий» в 2014 -

2016 гг.

|

Показатели

|

2014

|

2015

|

2016

|

Абсолютное

изменение, +/-

|

Темп роста, %

|

|

|

|

|

2015 от 2014

|

2016 от 2015

|

2015 к 2014

|

2016 к 2015

|

|

Издержки обращения,

тыс. руб.

|

633400

|

846600

|

864300

|

213200

|

17700

|

133,7

|

102,1

|

|

Товарооборот, тыс.

руб.

|

670 000

|

895 200

|

910 000

|

225200

|

14800

|

133,6

|

101,7

|

|

Уровень издержек

обращения, %

|

94,54

|

94,57

|

94,98

|

0,03

|

0,41

|

100,0

|

100,4

|

За весь период исследования уровень издержек обращения очень высокий, это

означает, что предприятие получает доход в основном за счетов объема

реализованных товаров.

В целях выяснения причины роста издержек обращения, необходимо провести

их детальный анализ. В ООО «Меркурий» расходы на продажу группируются по

статьям типовой номенклатуры. Анализ динамики затрат ООО «Меркурий» представлен

в таблице 2.7.

Таблица 2.7 Анализ динамики расходов на продажу по

статьям калькуляции ООО «Меркурий» в 2014-2016 гг., тыс.руб.

|

Статья затрат

|

2014

|

2015

|

2016

|

Абсолютное

изменение (+/-)

|

Темп роста, %

|

|

|

|

|

2015 от 2014

|

2016 от 2015

|

2015 к 2014

|

2016 к 2015

|

|

Товары для

перепродажи

|

368864,00

|

505696,18

|

507776,25

|

136832,18

|

2080,07

|

137,10

|

100,41

|

|

Амортизация

основных средств

|

22668,00

|

45398,00

|

38893,50

|

22730,00

|

-6504,50

|

200,27

|

85,67

|

|

Заработная плата

|

9348,00

|

11088,00

|

17820,00

|

1740,00

|

6732,00

|

118,61

|

160,71

|

|

Отчисления на

соц.нужды

|

3365,28

|

3769,92

|

5346,00

|

404,64

|

1576,08

|

112,02

|

141,81

|

|

Общехозяйственные

расходы

|

133014,00

|

211650,00

|

239408,34

|

78636,00

|

27758,34

|

159,12

|

113,12

|

|

Коммунальные

расходы

|

76008,00

|

118524,00

|

127049,34

|

42516,00

|

8525,34

|

155,94

|

107,19

|

|

Транспортные

расходы

|

31670,00

|

50796,00

|

69144,00

|

19126,00

|

18348,00

|

160,39

|

136,12

|

|

Расходы по аренде и

содержанию помещений для хранения и продажи товаров

|

25336,00

|

42330,00

|

43215,00

|

16994,00

|

885,00

|

167,07

|

102,09

|

|

Коммерческие

расходы

|

96140,72

|

68997,90

|

55055,91

|

-27142,82

|

-13941,99

|

71,77

|

79,79

|

|

Расходы на тару и

упаковку

|

26334,00

|

19048,50

|

17286,00

|

-7285,50

|

-1762,50

|

72,33

|

90,75

|

|

Расходы на

комиссионные сборы посредническим организациям

|

32169,00

|

25398,00

|

10112,31

|

-6771,00

|

-15285,69

|

78,95

|

39,82

|

|

Расходы на рекламу

|

29002,00

|

16932,00

|

17286,00

|

-12070,00

|

354,00

|

58,38

|

102,09

|

|

Прочие

|

8635,72

|

7619,40

|

10371,60

|

-1016,32

|

2752,20

|

88,23

|

|

Итого

|

633400

|

846600

|

864300

|

213200,00

|

17700,00

|

133,66

|

102,09

|

Наглядно динамика расходов на продажу за 2014 - 2016

гг. представлена на рис. 2.6.

Рисунок 2.6. Динамика расходов на продажу по

статьям калькуляции ООО «Меркурий» в 2014-2016 гг., тыс.руб.

По данным таблицы 2.7 прослеживается положительная

динамика полной себестоимости товаров в ООО «Меркурий» за 2014 - 2016 гг. В

2015 году общие затраты организации выросли 213200 тыс. руб. (на 34 %), а в

2016 году - на 2 %.

В 2015 году наибольшее увеличение произошло по

следующим статьям:

амортизация основных средств - более, чем в 2 раза;

общехозяйственные расходы - на 60 %;

В 2016 году общая сумма расходов на продажу ООО

«Меркурий» выросла незначительно, в основном за счет увеличения заработной

платы работникам.

Таким образом, основной рост стоимости товаров за исследуемый период

произошел в результате увеличения товарооборота и общехозяйственных расходов,

поэтому мероприятия по снижению затрат должны быть направлены на снижение

общехозяйственных расходов.

2.3 Анализ

прибыли и рентабельности как основных показателей доходности бизнеса

Согласно методике, приведенной в п. 1.2 настоящей работы, первым этапом

анализа прибыли предприятия является изучение объема, состава, структуры и

динамики прибыли до налогообложения в разрезе основных источников ее

формирования, которыми являются прибыль от продаж и прибыль от прочей деятельности.

Анализ прибыли до налогообложения ООО «Меркурий» за 2014-2016 гг. на

основании отчета о финансовых результатах компании (приложение 4) представлен в

таблице 2.8.

Таблица 2.8 Анализ прибыли до налогообложения ООО «Меркурий» за

2014-2016 гг.

|

Показатель

|

2014

|

2015

|

2016

|

Изменение

|

|

|

|

|

2015 от 2014

|

2016 от 2015

|

|

Сумма, тыс.руб.

|

Уд.вес, %

|

Сумма, тыс.руб.

|

Уд.вес, %

|

Сумма, тыс.руб.

|

Уд.вес, %

|

Сумма, тыс.руб.

|

Уд.вес, %

|

Сумма, тыс.руб.

|

Уд.вес, %

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Прибыль от

продаж

|

24 600

|

107,9

|

22 600

|

116,5

|

18 367

|

104,0

|

-2000

|

8,6

|

-4233,3

|

-12,5

|

|

2. Прибыль от

прочей деятельности

|

-1800

|

-7,9

|

-3200

|

-16,5

|

-700

|

-4,0

|

-1400

|

-8,6

|

2500

|

12,5

|

|

3. Прибыль до

налогообложения

|

22800

|

100

|

19400

|

100

|

17 667

|

100

|

-3400

|

0,00

|

-1733,3

|

0,00

|

По данным таблицы 2.8 можно сделать вывод, что в 2015 по сравнению с 2014

годом величина прибыли до налогообложения снизилась на 3400 тыс. руб. в

основном за счет сокращения прибыли от продаж. Аналогичный вывод можно сделать

и по изменениям прибыли в 2016 году, поэтому далее целесообразно провести

анализ основных источников формирования прибыли в отдельности.

Анализ прибыли от продаж ООО «Меркурий» приведен в таблице 2.9.

Таблица 2.9 Анализ динамики прибыли от продаж ООО «Меркурий» за

2014-2016 гг., тыс.руб.

|

Показатели

|

2014

|

2015

|

2016

|

Абсолютное

изменение (+/-)

|

Темп роста, %

|

|

|

|

|

2015 от 2014

|

2016 от 2015

|

2015 к 2014

|

2016 к 2015

|

|

Выручка

|

670 000

|

895 200

|

910 000

|

225200,0

|

14800

|

133,61

|

101,65

|

|

Себестоимость

продаж

|

633 400

|

846 600

|

864 300

|

213200,0

|

17700

|

133,66

|

102,09

|

|

Валовая прибыль

|

36 600

|

48 600

|

45 700

|

12000,0

|

-2900

|

132,79

|

94,03

|

|

Коммерческие

расходы

|

12000

|

26000

|

27333

|

14000,0

|

1333

|

216,67

|

105,13

|

|

Прибыль от продаж

|

24 600

|

22 600

|

18 367

|

-2000,0

|

-4233

|

91,87

|

81,27

|

|

Прибыль (убыток) до

налогообложения

|

22800

|

19400

|

17 667

|

-3400,0

|

-1733

|

85,09

|

91,07

|

|

Чистая прибыль

(убыток) отчетного периода

|

18000

|

14000

|

4700

|

-4000,0

|

-9300

|

77,78

|

33,57

|

Согласно данным таблицы 2.9 все показатели прибыли сети магазинов ООО

«Меркурий» в 2016 году сократились по сравнению с аналогичными показателями

прошлых лет. Наглядно соотношение показателей прибыли компании представлено на

рис. 2.7.

Рисунок 2.7. Динамика показателей прибыли ООО

«Меркурий» за 2014-2016 гг., тыс.руб.

В таблице 2.10 проведен анализ прибыли ООО «Меркурий» по товарным

группам.

Таблица 2.10 Анализ прибыли ООО «Меркурий» по группам товаров в 2016

году

|

Товарные группы

|

Удельный вес в

обороте розничной торговли, %

|

Объем

товарооборота, тыс.руб.

|

Затраты, тыс.руб.

|

Прибыль от продаж,

тыс.руб.

|

|

Алкогольная

продукция

|

30,2

|

274820

|

260975

|

13845

|

|

Молоко и молочная

продукция

|

5,4

|

49140

|

46676

|

2464

|

|

Хлеб и

хлебобулочные изделия

|

12,6

|

114660

|

108910

|

5750

|

|

Мясная продукция

|

12,2

|

111020

|

105452

|

5568

|

|

Фруктово-овощные

товары

|

9,4

|

85540

|

81250

|

4290

|

|

Кондитерские

изделия

|

11,9

|

108290

|

102859

|

5431

|

|

Напитки

|

15,1

|

137410

|

130519

|

6891

|

|

Прочие

|

3,2

|

29120

|

27660

|

1460

|

|

Итого

|

|

910000

|

864300

|

45700

|

По данным таблицы 2.10 можно отметить, что наибольшую прибыль предприятию

приносит реализация алкогольной продукции.

В таблице 2.11 проведен анализ прибыли по методике маржинального анализа,

основанной на делении производственных и сбытовых затрат в зависимости от

изменения объема деятельности предприятия на переменные (пропорциональные) и

постоянные (непропорциональные) и использовании категории маржинального дохода.

Таблица 2.11 Анализ маржинального дохода ООО «Меркурий» за 2014-2016

гг.

|

Показатели

|

2014

|

2015