|

Показатели

|

2013 г.

|

2014 г.

|

2015 г.

|

2016 г.

|

|

Обьем

производства, тонн

|

326882

|

303127

|

310055

|

452088

|

|

Затраты на

производство за год, тыс. руб.

|

95450

|

82147

|

82840

|

118900

|

|

Среднегодовая

внутренняя цена на жидкий чугун, руб./т

|

9106

|

8187

|

8937

|

9935

|

|

Удельные

затраты на производство товарного чугуна, руб./т

|

292

|

271

|

267

|

263

|

В ходе изучения данных, приведенных в таблице 2, можно

сделать вывод о том, что объём производства товарного чугуна неравномерен и

зависит от наличия излишков жидкого чугуна производимого доменными печами для

электросталеплавильного и конверторного производств.

В среднем доменное производство производит около 26000 тонн

жидкого чугуна в сутки, а в свою очередь конверторное производство, согласно

технологии и расчетам использует до 24000 тонн жидкого чугуна, а

электросталеплавильное производство остальные 2000 тонн. Но регулярно

сталеплавильные производства проводят ремонты, иногда бывают и аварийные

ситуации, как итог - из-за простоев сталеплавильных агрегатов появляются

излишки жидкого чугуна, который поступает на участок разливочных машин

доменного производства. Разливочные машины доменного производства выполняют

роль «спасательного жилета» в таких ситуациях и используют жидкий чугун для

производства до 5100 тонн чушкового чугуна в сутки всеми тремя разливочными

машинами.

На рисунке 2 приведены виды затрат при производстве товарного

чугуна на участке разливочных машин.

Рисунок 2. Виды затрат при производстве товарного чугуна

В затратах на производство долю в 44% составляют ремонты

оборудования, т.к. на данный момент оборудование участка разливочных машин

доменного производства сильно изношено технологически, функционально и

экономически.

На металлургическом предприятии менеджеры управляют

стоимостью активов. Они используют непрерывное восстановление технологического

износа (ремонт технологических машин), ликвидацию функционального износа материальных

активов (модернизация технологических систем) и устранение экономического

износа (реконструкция оборудования).

Ремонт, модернизация или реконструкция технологических машин

и технологических систем являются затратными процессами. Их экономическая результативность

определяется профессионализмом персонала на производстве в оценивании и

предвидении денежного эквивалента технологического износа и норм обесценивания

материальных активов и амортизации нематериальных активов. Избыток или

недостаток ремонтного и амортизационного фондов приносит предприятию убытки,

снижая срок полезного использования производственного оборудования. [5]

2.

Теоретические аспекты рыночного уклада

.1

Сущность инноваций и их виды

На производственных предприятиях полиоперационные

производственные процессы реализуют в условиях инновационной рыночной

экономики. Как правило, полиоперационные производственные процессы реализуют

путём трансферта по зонам финансовой ответственности операционных затрат в

потребительские свойства услуг и продукции, которые приобретают на этой основе

конкурентные преимущества на внешнем и внутреннем рынке.

Адаптированный к рынку инновационный подход требует от

менеджеров инженерного бизнеса совершенствовать производственно-технологические

системы предприятий непрерывно, а так же оценивать результаты освоения

продуктовых, технологических и аллокационных инноваций величиной капитализации

операционных затрат и стоимостью бизнеса на фондовом рынке. [6]

В инновационном менеджменте фундаментальными компетенциями

являются методы и формы управления нематериальными и материальными активами

предприятий основанные на их стоимости. В инновационном менеджменте стоимостью

производственно-технологических систем является денежный эквивалент доходности

этих систем. Требуемую доходность обеспечивает инновационный подход к

управлению стоимостью основных фондов и основных средств.

Существует так же другое мнение по поводу данного

определения. Инновация является конечным результатом инновационной

деятельности, реализуемой в виде технологического процесса, продукта или

организации производства в инженерном бизнесе.

Инновация рассматривается, как сложный процесс,

обеспечивающий социально-экономический и технический эффект. Инновация является

результатом инновационной деятельности, которая направлена на реализацию

накопленных научно-технических знаний, оборудования, технологий и т.д. с целью

увеличения объёма реализации продукции и услуг, имеющих высокие потребительские

свойства [8]. В инновационной рыночной экономике большое количество

предприятий-конкурентов являются еще и аналогами. Необходимо разрабатывать и

осваивать инновации для увеличения числа потребителей услуг и продукции. Новые

явления, изобретения, методы или виды услуг получат всеобщее признание

потребителей лишь тогда, когда будут приняты к реализации на внутреннем или

вешнем рынке и будут являться нововведением (инновацией).

Как в зарубежной науке, так и в отечественной науке инновации

имеют большое количество видов. В зависимости от того, в какой из областей

происходят изменения, выделяются следующие виды инноваций: технологические,

продуктовые и аллокационные.

Технологические инновации - это внедрение усовершенствованного

или нового способа воспроизводства, который снижает операционные

технологические затраты и увеличивает объём реализации продукции.

Продуктовыми инновациями являются внедрения принципиально

новых услуг и товаров, а так же совершенствование существующих, путем

добавления новых функций и характеристик, благодаря получению новых

потребительских свойств, с целью увеличения объёма реализации продукции. [9]

В аллокационных инновациях организация производственного

процесса основывается на трансферте потребительских свойств продукции и

операционных затрат или услуг по производственно-технологическим переделам,

которые являются зонами финансовой ответственности.

Представленные инновации направлены на совершенствование:

организационной структуры и управления, организации протекания процессов,

организации трудовых коллективов. [10]

Аллокационные инновации включают в себя:

- перераспределение нематериальных и материальных

ресурсов предприятия;

- реорганизацию предприятия в сфере его

функционирования: организация производства, организация коллективов, управление

и прочее;

- перераспределение ответственности и полномочий

менеджеров и должностных лиц;

- управление работой всех звеньев.

Необходимым условием для реализации инновационных и

инвестиционных проектов продуктового типа, а так же инноваций для увеличения

объёма реализации продукции являются аллокационные инновации. [8]

Нововведения по масштабности распространения подразделяются

на локальные и глобальные.

Глобальные нововведения являются основой инновационных преобразований

в обществе. В состав глобальных нововведений входят преобразования в предметах

потребления и средствах производства, а также трансформация к новым

технологическим принципам. На экономику, организацию и социальные условия

жизнедеятельности общества локальные инновации не оказывают существенного

влияния. Новые модели машин и оборудования, улучшение их отдельных параметров,

развитие технологических процессов связаны с появлением локальных нововведений.

[11]

Расширенное и простое воспроизводство выполняется в виде

инвестиционных или инновационных проектов. Предприятие получает снижение

операционных затрат и увеличение объёма реализации продукции, а так же

увеличение дохода в результате процесса освоения новшества в виде продукта или

технологии. За счет этого инновационные проекты оцениваются стоимостью

поставленного на баланс предприятия нематериального актива. Величина

нематериального актива является положительной разностью балансовой стоимости

производственно-технологической системы с освоенной инновацией, которая

оценивается по доходному и затратному подходу.

В инженерном бизнесе для менеджеров важна не только величина

чистого дохода, но и его структура. Эта структура включает в себя:

· величину планируемого акционерами предприятия

чистого операционного дохода;

· необходимых амортизационных отчислений от

материальных активов, которые используются для простого воспроизводства

производственно-технологических систем;

· амортизационных отчислений от нематериальных

активов, которые направляются только на расширенное воспроизводство инженерного

бизнеса.

Инвестиционные проекты, которые связаны с модернизацией или

же с реконструкцией производственно-технологических систем без инноваций,

реализуются за счёт амортизационного фонда предприятия.

2.2

Анализ затрат на ремонты оборудования участка разливочных машин

Согласно проведенным исследованиям знаменитого русского

учёного Н.Д. Кондратьева было выявлено, что срок полезного использования зданий

и сооружений составляет около пятидесяти лет, технологических систем и

технологических машин - 10-12 лет, а продукции или услуг - 3-4 года. В

инженерном бизнесе под сроком полезного использования понимается возможность

оказывать услуги, а так же производить продукцию, которая имеет конкурентные

преимущества на внешнем и внутреннем рынках.

Таким образом, повышение объёмов реализации продукции на

внешнем и внутреннем рынках услуг и товаров соответственно реализуется на

основе их конкурентных преимуществ, защищаемых нематериальными активами

предприятия. В таких случаях увеличиваются сроки ресурсов инженерного бизнеса и

полезного использования активов.

Первоначальной задачей инновационных процессов в

производственном секторе экономики становится создание, путём освоения

технологических, продуктовых и аллокационных инноваций, условий для

бесперебойного производства инженерного бизнеса. Как показывает практика, эти

инженерные решения имеют конкретных авторов и рыночную стоимость. Благодаря

этому инженерные решения защищены законом об интеллектуальной собственности.

При аргументированной норме амортизации основных средств и

основных фондов беспрерывность бизнеса предприятия обеспечивается путями

расширенного и простого воспроизводства производственно-технологических систем

и технологических машин в пределах их срока полезного использования. [12]

Технологические инновации связаны, как с использованием

инновационных технологий, так и с оптимизацией структуры затрат при

производстве продукции.

К расходам на реализацию и производство продукции, в

соответствии с 25 главой Налогового Кодекса Российской Федерации, относятся:

- материальные расходы,

- расходы на оплату труда,

- суммы начисленной амортизации,

- прочие расходы. [13]

В условиях производства товарного чугуна материальные расходы

в основном состоят из затрат на сырье и ремонты оборудования. Так при

модернизации или реконструкции изношенного оборудования разливочных машин, а

следовательно и повышении производительности оборудования предприятие сможет

осуществлять производство товарного чугуна в более больших объемах, сократить

расходы на ремонты оборудования. По итогу модернизации или реконструкции

изношенного оборудования доход предприятия увеличится за счет сокращения затрат

на ремонты и операционных затрат, а так же появится возможность увеличения доли

оплаты труда в структуре затрат.

На рисунке 3 представлена динамика затрат на проведение

ремонтов.

Рисунок 3. Динамика затрат на проведение ремонтов, млн. руб.

Анализируя динамику затрат на проведение ремонтов разливочной

машины за период с 2014 г. по 2016 г. можно увидеть возрастание уровня расходов

на проведение восстановительных ремонтов оборудования. Если в 2014 году

предприятие затрачивало на ремонты разливочных машин 45,2 млн. руб., то в 2015

г. уровень затрат на ремонты поднялся до 46,5 млн. руб., а в 2016 г. этот

показатель приблизился к 48,1 млн. руб.

Согласно проведенному анализу затрат на ремонты оборудования,

ежегодно уровень затрат возрастает на 2,8-3,3%, что негативно сказывается на

структуре затрат участка разливочных машин.

2.3

Виды износа оборудования разливочных машин

Интегрированный комплекс пассивов, активов и операционных

процессов, которые обеспечивают производство услуг или продукции в

производственно-технологических системах предприятия является инженерным

бизнесом. Инженерный бизнес имеет конкурентные преимущества на внутреннем и

внешнем рынке.

Результатом всех операционных процессов в ПТС, а так же

реализации продукции или услуг, имеющих конкурентные преимущества, получают

средства на внешнем рынке, что является выручкой, необходимые для ведения

непрерывного бизнеса, а так же, путём освоения технологических, продуктовых и

аллокационных инноваций, инвестирования средств в капитализацию акционерного

капитала предприятия. [9]

Производственно-технологические системы - это минимальный

комплекс нематериальных и материальных активов, который обеспечивает получение

продукции или технологического передела. Комплекс имеет рыночную стоимость.

Каждый технологический передел является комплексной или же простой

технологической системой.

Со временем подверженной износу может быть абсолютно каждая

ПТС. Износ ПТС зависит от вида, характера бизнеса или же производственной

отрасли. Так же износ является экономической категорией. Износ определяется по

продукции и услугам.

Прямое отрицательное влияние на структуру затрат участка

разливочных машин в себе несет износ оборудования, который связан с фактически

фиксируемым понижением производительности операционных процессов, а так же

повышением технологических и эксплуатационных затрат на производство продукции

при заданных параметрах производственно-технологической системы.

На рисунке 4 графически показан технологический износ

оборудования разливочных машин товарного чугуна на крупнейших металлургических

комбинатах-аналогах, находящихся на территории Российской Федерации.

Согласно данным взятым с официальных сайтов предприятий-аналогов,

а так же информации глобальной компьютерной сети Интернет:

· на НЛМК в 2001 г. провели модернизацию

разливочных машин;

· на ММК в 2015 г. реконструировали разливочные

машины;

· в ПАО «СеверСталь» последний раз модернизация

оборудования разливочных машин проводилась в 1993 г.

На разливочных машинах ПАО «СеверСталь» присутствуют все три

вида износа: технологический, функциональный и экономический.

Рисунок 4. Износ оборудования разливочных машин на комбинатах-аналогах

Технологический износ ПТС определяется процентом (долей)

снижения стабильной работы производственного процесса в области получения

продукции с заданными потребительскими свойствами. Технологический износ

компенсируется ремонтом за счёт затрат на производство продукции или услуг.

Балансовая стоимость в результате ремонта ПТС не изменяется.

Организация ремонтных работ, которые обеспечивают управление

технологическим износом технологических машин и производственно-технологических

систем за счёт материальных и прочих операционных затрат.

Производительность производственно-технологических систем и

машин в странах с развитой рыночной экономикой всегда оценивают в денежном

эквиваленте - руб./час. Как правило, поэтому, ремонтные работы проводятся при

условии фактически зафиксированного снижения производительности операционных

процессов. Недопустимой является остановка производственно-технологической

системы при выполнении текущих ремонтных работ отдельных частей оборудования.

При принятии решения ремонтировать или же нет технологическое

оборудование персонал на производстве предварительно должен проанализировать

структуру операционных затрат. В периоды технологических остановок

производственных процессов, путём организации профилактических работ, производят

замену узлов и агрегатов, которые снижают потребительские свойства продукции

или же увеличивают операционные затраты на производство.

За счёт текущих операционных затрат осуществляются затраты на

ремонт. Согласно установленным правилам бухгалтерского учёта, запасные части

оборудования относятся к материальным затратам. Организация ремонтных работ

финансируется за счёт прочих затрат.

Конструктора обязаны во время проектирования ремонтов

соизмерять величину затрат на ремонт и величину операционных потерь от

технологического износа. В результате ремонта балансовая стоимость

технологических машин не изменяется.

Проблемной инженерной задачей является организация ремонтных

работ в условиях действующего производства. Необходимо использовать такую

организацию работ, которая наиболее экономически целесообразна в каждом

конкретном случае. Платить ремонтной службе за выполнение ремонтных работ на

основе перевёрнутого мышления недопустимо. Оценивать качество ремонтных работ,

необходимо соизмеряя со сроками межремонтных периодов

производственно-технологических систем и технологических машин.

Нематериальным активом предприятия могут быть признаны идеи

организации ремонтных работ.

Функциональный износ ПТС определяется полнотой

технологических, метрологических и управляющих функций ПТС в производственных

процессах, отвечающих уровням развития техники и науки в целом. Возмещается

функциональный износ оборудования путём модернизации ПТС за счёт

амортизационного фонда предприятия. По результату балансовая стоимость ПТС

увеличивается на величину инвестиций. На основе технологических инноваций

организация процессов модернизации гарантирует компенсацию функционального

износа производственно-технологических систем и технологических машин за счёт

средств из амортизационного фонда от материальных активов предприятия.

Например, согласно маршрутной технологии окончательное

охлаждение чушкового чугуна в чугуновозках осуществляется поливом водой под

душирующей установкой. Транспортировка чушек чугуна от разливочных машин на

склад холодного чугуна в горячем состоянии запрещается.

Перед транспортировкой чугуновозок на склад холодного чугуна,

машинист разливочной машины, выполняющий расстановку чугуновозок, расставляет

груженые чугуновозки маневровой лебедкой или толкателем под душирующие установки.

Душирующие установки расположены сразу же за разливочной

машиной, для дополнительного охлаждения чугуна до полного остывания. В

технологической операции по полному охлаждению чушкового чугуна под душирующими

установками имеет ряд недостатков: временные затраты на охлаждение, влияние на

экологию (выделение большого количества пара, воздействие высоких температур).

Кроме того, как правило, перегрузочные операции снижают потребительские

свойства изделий увеличивая долю брака (бой чушек чугуна).

Речь идёт о функциональном износе технологических машин,

который приводит к перерасходам материальных операционных затрат при

производстве продукции или услуг.

Функциональный износ производственно-технологических систем и

технологических машин исключают за счет модернизации, которая финансируется

благодаря средствам амортизационного фонда, сформированного от материальных

активов предприятия.

Согласно правилам бухгалтерского учёта, затраты на реализацию

проекта модернизации прибавляются к исходной балансовой стоимости на начало

модернизации технологических машин и систем. В результате модернизации

увеличиваются затраты на величину налога на имущество юридических лиц и

амортизационных отчислений.

Долю оплаты труда в структуре операционных затрат снижать

нельзя. Существенным инновационным достижением любого проекта модернизации

является увеличение доли оплаты труда в структуре операционных затрат за счёт

снижения эксплуатационных и технологических затрат.

При проектировании модернизации главной задачей конструктора

является разработка технических решений, которые должны скомпенсировать затраты

за счёт снижения операционных технологических материальных и прочих затрат.

Речь идёт о тех технических решениях, которые снижают затраты материалов,

инструмента, электроэнергии, смазочных или охлаждающих жидкостей, на ремонт и

т.д.

Модернизацией действующего оборудования является внесение в

конфигурацию машины, системы или оборудования тех усовершенствований и

изменений, которые повысят ее технологический уровень и производительность,

долговечность и точность, безопасность работы, легкость обслуживания

технологическим и ремонтным персоналом. Также для устранения морального износа

оборудования производят модернизацию. В таком случае отпадает неизбежность

замены морально устаревшего оборудования, что положительно сказывается на сроке

службы оборудования.

Модернизацию оборудования экономически обосновано производить

если:

· окупаемость затрат составляет 2-3 года;

· планируемый срок эксплуатации данного

оборудования составит не менее 5 лет. [14]

Основными направлениями модернизации промышленного

оборудования являются:

) увеличение производительности машины за счет повышения

мощности приводов оборудования и частоты вращения валов двигателей, числа ходов

и величины подач рабочих органов. Для этого производится замена двигателей и

изменение кинематики отдельных механизмов оборудования, а также за счет

механизации таких процессов, как крепление и снятие детали или заготовки, смена

подач и скоростей, холостой ход оборудования, изменение размеров и дефектов

поверхности детали оборудования;

2) расширение технологических возможностей, повышение

точности и изменение технологического назначения оборудования;

) увеличение долговечности и надежности оборудования за

счет повышения износостойкости ответственных деталей оборудования, улучшения

условий смазки движущихся и вращающихся частей, установки защитных устройств,

усиления слабых звеньев (заменой материала, термической обработкой, изменением

размеров и формы деталей);

) повышение безопасности производимой работы и облегчение

обслуживания машины за счет установки блокирующих устройств, ограждений опасных

зон, упоров и конечных выключателей, различной сигнализации, предохранительных

устройств и др.

Модернизация оборудования, как правило, производится в

процессе выполнения ремонтных работ

Экономический износ - потеря ПТС экономической

целесообразности участия в производственном процессе. Компенсируется

экономический износ за счет реконструкции ПТС. Реконструкция ПТС производится

за счёт амортизационного фонда предприятия. В результате реконструкции

балансовая стоимость ПТС увеличивается на величину инвестиций.

Нематериальные активы являются отчуждаемыми результатами

интеллектуальной деятельности, которые имеют стоимость, рыночную цену и

собственника. Согласно 30 Главе НК РФ нематериальные активы не облагаются

налогом. [13]

Организация процессов реконструкции (расширенное

воспроизводство) на производстве основывается на технологических и продуктовых

инновациях, которые обеспечивают, за счёт средств амортизационного фонда от

нематериальных активов, покрытие экономического износа

производственно-технологических систем. Процессы модернизации операционных и

маршрутных технологий производственно-технологических систем, а так же освоение

технологических, продуктовых и аллокационных инноваций исключают не участвующие

в производственном процессе производственные системы и технологические машины.

Как правило, ими являются отечественные станки, которые эксплуатируются десятки

лет.

Реконструкция технологических машин и технологических систем

финансируется (инвестируется) предприятием из амортизационного фонда,

сформированного от нематериальных активов. Это связано с тем, что расширенное

воспроизводство ранее финансировалось, как правило, из чистой прибыли. Сегодня

амортизация от нематериальных активов размещается предприятием в прочие

операционные затраты. В этом случае снижается налогооблагаемая база

операционной прибыли и предприятие, финансируя реконструкцию от

амортизационного фонда от нематериальных активов, получает дополнительно 20%

средств, освобождённых от налогообложения операционной прибыли.

С точки зрения правовой базы процесс модернизации

существенным образом отличается от процессов реконструкции. В первом случае это

функциональный износ, в результате модернизации продукция не изменяется и

инвестируется из амортизационного фонда от материальных активов, а во втором

случае это экономический износ, в результате реконструкции получается другая

продукция и инвестируется из амортизационного фонда от нематериальных активов.

[15]

В обоих случаях необходимо формировать нематериальные активы,

обеспечивающие долгосрочную защиту на рынке конкурентных преимуществ

технологий, конструкций и продуктов.

2.4

Обоснование операционного процесса затрат производства товарного чугуна

Предприятие является бизнесом, так как содержит в себе

совокупность трёх видов активов и его деятельность направлена на капитализацию.

Каждое предприятие для повышения эффективности производства, увеличения

потребительских свойств и объёма реализации продукции, а также снижения

операционных технологических затрат должно разрабатывать и осваивать

инновационные проекты, которые являются основой инженерного бизнеса.

Результатом инженерного бизнеса является капитализация ресурсов на начальной

стадии в результате инновационных процессов, после чего предприятие получает

чистый доход и увеличение стоимости бизнеса на рынке акций. [16]

Инженерный бизнес - деятельность, которая направлена на

производство и реализацию продукции и услуг в производственно-технологических

системах, имеющих конкурентные преимущества на внешнем рынке.

Инновационный бизнес должен адаптироваться (быть

востребованным) во внешней среде, т.е. в региональной экономической системе, которая

включает в себя субъекты предпринимательской и хозяйственной деятельности,

органы местного самоуправления, органы государственной власти,

финансово-кредитные и образовательные учреждения. [14]

Единицей инженерного бизнеса является производственно-технологическая

система, которая обеспечивает выпуск продукции и услуг, имеющих потребительские

свойства (рыночную стоимость). Производственно-технологическая система включает

в себя интегрированный комплекс технологических машин, обеспечивающих

реализацию технологических этапов и производство конечной продукции, имеющей

рыночную стоимость. Предприятие представляет собой интегрированный набор

производственно-технологических систем.

Для оценки операционного процесса ПТС строиться графическая

интерпретация структуры операционных затрат, представленная на рисунке 5.

Производственно-технологическая система реализует продукцию с

годовым объёмом Vsv, руб./год, при операционных затратах на её

производство Coc, руб./год. В результате производственной деятельности получена

операционная прибыль P, руб./год, равная разности объёма реализованной продукции и

операционных затрат. После уплаты налога на прибыль, будет сформирована чистая

прибыль P0, руб./год. Чистый доход D0, руб./год

равен сумме чистой прибыли P0, руб./год, амортизационных

отчислений от нематериальных Cam, руб./год и материальных Cd, руб./год активов.

Рисунок 5. Графическая интерпретация структуры операционных

затрат в ПТС

Согласно 25 Главе НК РФ структура операционных затрат на

производство продукции (услуг) в ПТС состоит из 4-х групп:

) материальные операционные затраты Cm, руб./год;

) затраты на оплату труда Cpl, руб./год;

) амортизационные отчисления от материальных активов Cd, руб./год;

) прочие затраты Cac, руб./год, включающие

амортизационные отчисления от нематериальных активов Cam, руб./год.

Структура операционных затрат в

производственно-технологических системах определяет совершенство

производственного процесса и оценивается по чистому доходу, который получит предприятие

в результате производственного цикла.

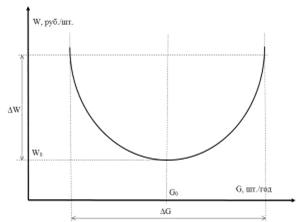

Каждая производственно-технологическая система имеет свою

характерную зависимость удельных затрат W, руб./шт. от объема

произведенной продукции G, шт./год, графически изображаемую в виде параболы (рисунок

6).

Рисунок 6. Зависимость изменения удельных затрат от объема

производства продукции

∆G - это изменение объема производства за определенный период

времени, а ∆W - это изменение удельных затрат при различных значениях объема

производства.

Точка в значении W0, руб./шт. и G0, шт./год

определяет оптимальный объем производства с наименьшими удельными затратами.

[11]

Применение общей системы налогообложения, в соответствии с

Налоговым кодексов РФ от 31.07.1998 г. №146-ФЗ обязывает предприятие

выплачивать следующие налоги:

1. Налог на добавленную стоимость. Налоговой базой является

стоимость реализуемых товаров, работ и услуг. Общая сумма налога может быть

уменьшена на сумму налоговых вычетов, то есть на НДС, предъявляемый поставщиками

или заплаченный на таможне при импорте. Ставка НДС составляет 18% (21 глава НК

РФ).

2. Налог на доходы физических лиц. Базой является

начисленная заработная плата. Единая ставка налога на доходы физических лиц -

13%.

. Налог на прибыль. Базой является разница между доходом

и расходом. Ставка налога на прибыль - 20% (25 глава НК РФ).

. Налог на имущество. Объектом налогообложения для

организаций является движимое и недвижимое имущество, которое учитывается на

балансе как основные средства. При этом движимое имущество облагается налогом,

только если оно поставлено на баланс до 1 января 2013 года. Налоговой базой

является среднегодовая стоимость имущества, учитываемая по его остаточной

стоимости, сформированной в соответствии с установленным порядком ведения

бухгалтерского учета, утвержденным в учетной политике организации.

. Ставка налога на имущество равна 2,2% (30 глава НК РФ).

С вводом 30 главы НК РФ (налог на имущество юридических лиц) было введено

понятие основных средств, как доли основных фондов, облагаемых налогом на

имущество. При этом нематериальные активы амортизируемых основных фондов не

вошли в состав основных средств. То есть предприятию была предоставлена

возможность увеличивать на фондовом рынке стоимость своего капитала без

увеличения налога на имущество.

. Земельный налог. Базой является кадастровая стоимость

земельного участка. Ставка земельного налога составляет 0,5%.

Согласно Налоговому Кодексу Российской Федерации (НК РФ) (в

редакции 2016 г.) к муниципальным налогам относятся: земельный налог и налог на

имущество физических лиц, а также фиксированные доли других федеральных и

региональных налогов. Налоги на доходы физических лиц, на прибыль, на

добавленную стоимость оплачивают предприятия в федеральный бюджет и бюджет

субъекта Федерации, поэтому органам местного самоуправления необходимо более

активно заняться формированием рыночного уклада в экономике муниципального

образования, используя землю в качестве основного доходного ресурса. [13]

3. Оценка экономической эффективности мероприятий

по освоению рыночного уклада в ПАО «СеверСталь»

.1

Анализ данных по капитальным затратам проект

Предприятие ежегодно несет убытки в размере более 45

миллионов рублей на восстановление изношенного оборудования, восстанавливая его

до работоспособного состояния. С каждым годом простои оборудования в связи с

ремонтами все больше увеличиваются, учитывая, что разливочные машины работают

не постоянно. Объём производства товарного чугуна неравномерен и зависит от

наличия излишков жидкого чугуна производимого доменными печами для

электросталеплавильного и конверторного производств. Затраты на оплату труда и

энергию на производстве товарного чугуна постоянны и не зависят от того

работает производство или нет.

Решить данную проблему может модернизация или реконструкция

оборудования, которая повысит производительность оборудования, оптимизирует

структуру затрат на производство товарного чугуна на участке разливочных машин.

Анализ операционных затрат при производстве чушкового и

гранулированного чугуна по базовому и проектному вариантам приведен в таблице

1.1 приложения 1.

На данный момент разливочная машина конвейерного типа имеет

производительность равную 80 тонн/час товарного чугуна. Затраты на производство

товарного чугуна составляют 11500 руб./т. В денежном эквиваленте

производительность производственно-технологической системы составляет 920 тыс.

руб./час.

При базовом варианте модернизации оборудования разливочных

машин конвейерного типа производительность повышается до 100 тонн/час, что в

денежном эквиваленте составит 1150 тыс. руб./час.

В таком проекте модернизации подвергается оборудование, а

здания и сооружения необходимые для функционирования не затрагиваются, за счет

этого капитальные затраты на выполнение проекта снижаются на 30% от

первоначально предполагаемых затрат на выполнение проекта и составляют 410334

тыс. руб.

При проектном варианте реконструкции разливочной машины на

установку грануляции чугуна изменяется и технология производства товарного

чугуна, за счет чего производительность оборудования увеличивается до 240т/ч,

что в денежном эквиваленте составит 2637 тыс. руб./час.

Установка грануляции чугуна преобразует жидкий металл в

гранулы путем быстрой кристаллизации в воде. Этот процесс особенно хорошо

подходит для интегрированных металлургических заводов. Процесс GRANSHOT

является оптимальным выбором для обработки жидкого металла безопасным,

экологически чистым и экономичным способом. Металлические гранулы однородны по

своему составу, просты в обращении, хранении и транспортировке.

Основные преимущества грануляции чугуна:

. Быстрая обработка. Гранулы готовы к использованию в

течение 30 секунд.

. Металлические гранулы однородны. Высокая насыпная

плотность позволяет быстрое растворение и плавление в сталеплавильных цехах.

. Форма гранул отлично подходит для транспортировки сырья

с помощью конвейерных лент, магнитов, фронтальных погрузчиков.

. Безопасный процесс, низкие эксплуатационные расходы.

. Экологически чистый производственный процесс.

. Компактные размеры, что облегчает легкую интеграцию в

новых и существующих установок.

В таблице 1.1 приложения приведены капитальные затраты для

проектного варианта реконструкции разливочной машины товарного чугуна на

приобретение, доставку и монтаж оборудования установки грануляции чугуна,

которые составляют 607148 тыс. руб.

При сопоставлении данных по капитальным затратам на проекты

модернизации и реконструкции оборудования участка разливочных машин, а так же

получаемой производственной мощности оборудования после освоения проектов

получаем:

. Проект модернизации оборудования увеличивает

производственную мощность ПТС на 25% при капитальных затратах равных 410334

тыс. руб.

. Проект реконструкции оборудования увеличивает

производственную мощность ПТС на 300% при капитальных затратах равных 607148

тыс. руб.

Сопоставляя эти данные можно прийти к выводу, что проект

реконструкции для предприятия будет более актуален.

3.2

Описание технологии грануляции чугуна

Жидкий чугун поступает на установку

гранулирования GRANSHOT® в ковше, который устанавливается на кантователь, после чего

чугун через желоб сливается в промковш. Промковш зафутерован наливным

огнеупорным материалом и оборудован крышкой в целях минимизации потерь тепла.

Промковш установлен на тележку, которая

движется над резервуаром в начале процесса гранулирования. Тележка может

перемещаться в двух направлениях, чтобы обеспечить надлежащее выравнивание

разливочного стакана относительно головки распылителя. Промковш оснащен

разливочным стаканом, расположенным в днище ковша по центру над головкой

распылителя (огнеупорной) в реакторе. Тележка промковша оборудована

тензодатчиками для регулировки скорости гранулирования. Нагреватель стаканов

промковша работает на сжиженном нефтяном газе, природном или доменном газе в

зависимости от того, какие газы имеются на площадке.

В случае неконтролируемой утечки чугуна из

промковша аварийный стопор закрывает стакан и предотвращает выход чугуна из

промковша.

На рисунке 7 показано, как чугун сливаясь

через стакан, направляется в реактор GRANSHOT®. Расплавленный материал подается

на распылительную головку, в результате чего образуются гранулы. Распылительная

головка выполнена из огнеупорного кирпича. После распыления жидкий металл

попадает в бак с водой. Гранулы подвергаются закалке в реакторе в воде до

температуры окружающей среды. Тепло, выделяющееся из сформированных гранул,

передается охлаждающей воде, которая переносит тепло из системы.

Рисунок 7. Распыление жидкого чугуна на распыляющей головке

Затвердевшие гранулы выгружаются из

реактора с помощью эжектора в водооткачивающую установку. После выхода из

водооткачивающей установки на поверхности гранул остается менее 2% воды.

Встречный поток холодной воды обеспечивает

быстрое охлаждение чугуна при оседании на дно бака под силой тяжести.

Материал выгружается из реактора при

подаче воды и воздуха под высоким давлением в эжектор, который выталкивает

материал и посредством гидропневмоуправления перемещает его в водооткачивающую

установку.

Грохот располагается на стальной

подставке, находящейся на коллекторе конденсата.

Металлические частицы, попавшие с грохота,

оседают в чане сортировочной установки и извлекаются с помощью шнекового

сепаратора.

Доля мелких частиц обычно составляет менее

0,5%.

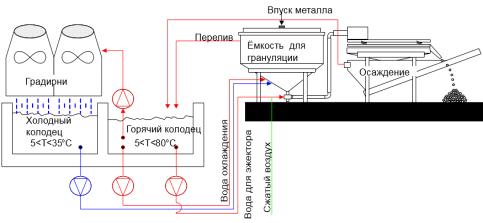

На рисунке 8 графически отображена

циркуляция технической воды.

Рисунок 8. Циркуляция технологической воды

Насосы для горячей технологической воды

(HW коллектора) подают воду на градирни, где она охлаждается до температуры

ниже 35 градусов по Цельсию. Устанавливается 3 насоса, включая 1 резервный

насос.

Насосы для холодной технологической воды

возвращают холодную воду в систему. Устанавливается 3 насоса, включая 1

резервный насос.

Водяные насосы эжектора используются для

подачи воды в эжектор. Вода циркулирует обратно из HW коллектора в эжектор.

Водоотливной насос используется для

осушения бака и откачки воды из шнекового сепаратора в конденсатосборник.

Чтобы минимизировать износ спрэйерных

форсунок градирни, частицы отделяются от воды в центробежном сепараторе.

Отделенные частицы оседают на дне установки, которая продувается каждые 15

минут (только в процессе гранулирования).

Отработанная вода проходит фильтрацию в

два этапа.

Крупные частицы (<100 мкм) оседают в

пластинчатом отстойнике, а вода утекает в песочный фильтр. В чистой воде

содержание взвешенных частиц составляет менее 10 мг/л.

Шлам обычно высушивается и

перерабатывается в агломерационном производстве.

Установка грануляции полностью

контролируется через систему управления. Предупредительные и аварийные сигналы

помогают оператору осуществлять управление установкой безопасно и эффективно.

Оператора вводит параметры через

визуализацию на экране (HMI) на посту управления. Вся информация по

процессам непрерывно отображается на HMI. Через замкнутую систему ТВ-наблюдения (CCTV) оператор имеет

возможность полностью управлять всем процессом от выпуска из ковша до

сортировки на грохоте.

Для индивидуального запуска двигателей

каждый привод оборудован местным блоком управления.

Аналогами проектной установки являются:

· Voest Alpine Stahl,

Donawitz (Австрия) производительностью

· 120 т/час. Используется в

качестве параллельного процесса. Поставлена установка в 2000 г.;

· ArcelorMittal, Saldanha

(Южная Африка) производительностью

· 120 т/час. Используется в

качестве параллельного процесса. Поставлена установка в 2002 г.;

· SSAB, Oxelösund (Швеция) производительностью 240 т/час.

Используется в качестве параллельного процесса с 2006 г.;

· TATA Steel (Индия)

производительностью 300 т/час. Используется в качестве параллельного процесса.

Поставлена в 2016 г.

3.3

Формирование рыночного уклада на участке разливочных машин

Капитальные затраты на приобретение, доставку и монтаж

оборудования определяются по формуле (1):

К=Со+См+Спр, руб.,

(1)

где К - капитальные затраты, руб.;

Со - стоимость оборудования, руб.;

См - стоимость монтажных работ, руб.;

Спр - прочие расходы, руб.

На месте предполагаемого строительства установки сохранились

строения которые в данный момент не используются, поэтому в статьях затрат

необходимо учесть затраты на очистку и подготовку территории.

Расчет капитальных затрат отражен в таблице 2.1 приложения 2.

Из таблицы 3.1 приложения 3 видно, что капитальные затраты на

приобретение, доставку, монтаж нового оборудования, демонтаж старого

оборудования установки грануляции чугуна, пусконаладочные работы составляют

607148 тыс. руб.

Объем производства по проектному варианту с учетом увеличения

переработки жидкого чугуна на 300% находим по формуле (2).

= Qo·k, тонн, (2)

где Q0 - обьем производства по базовому варианту

(разливочные машины), т;

k - коэффициент увеличения производства.= 150696·3 = 452088

тонн.

На рисунке 9 представлена графическая интерпретация структуры

затрат на производство товарного чугуна в условиях ПАО «СеверСталь» за 2016

год.

Рисунок 9. Графическая интерпретация структуры затрат на

производство товарного чугуна участка разливочных машин

Согласно структуры затрат при производстве гранулированного

чугуна окупаемость находится по формуле (3).

= К / D0, год, (3)

где T - срок окупаемости, год;

К - капитальные вложения, руб.;

D0 - чистый доход за год, руб.

Т=607148000 / 557392000 = 1,1 года.

Окупаемость при замене разливочной машины на установку для

грануляции чугуна составит 1,1 года, т.к. инвестиционные затраты составляют

607,2 млн. руб., а увеличение чистой прибыли и амортизационных отчислений

составляет 557,4 млн. руб./год.

Проектируемое значение параметров и критериев по участку

разливочных машин до и после реконструкции представлено в таблице 4.1

приложения 4.

В данной работе разработана технологическая инновация,

направленная на увеличение объёма реализации продукции, снижения операционных

затрат и увеличение потребительских свойств, что приводит к повышению

конкурентоспособности предприятия в целом.

Заключение

В результате проведенных исследований в выпускной

квалификационной работе была успешно достигнута выдвинутая цель и решены все

поставленные задачи, сформулирован понятийный аппарат работы, рассмотрен метод

операционного цикла и критерии оценки. Также в ходе исследования были

рассмотрены следующие вопросы:

- сущность инноваций и их виды;

- структура инновационного процесса;

- критерии операционного цикла инженерного бизнеса.

В качестве объекта выпускной квалификационной работы был

выбран участок разливочных машин доменного производства Публичного акционерного

общества «СеверСталь», специализирующееся на выпуске товарного чугуна.

Предложением является реконструкция

производственно-технологической системы по производству товарного чугуна,

которая подразумевает замену производственно-технологической системы

(разливочная машина конвейерного типа), подвергшейся технологическому,

функциональному и экономическому износам, снижающим стабильность

производственного процесса. Рассматриваемая технологическая инновация приведет

к увеличению параметров и критериев операционного цикла. Наблюдается увеличение

критерия конверсии на 0,07, критерия капитализации на 0,01, критерия

инвестирования капитала простого и расширенного воспроизводства на 0,39.

Значения по продажам возросли на 3918 млн. руб./год, балансовая стоимость

основных фондов на 253 млн. руб./год. Так же результатом освоения данного

инновационного проекта является увеличение объема производства и реализации

продукции, изменение потребительских свойств и тем самым повышение

конкурентоспособности продукции инженерного бизнеса.

Таким образом можно сделать вывод о том, что инновации

являются основой инженерного бизнеса, которые увеличивают объём реализации

продукции, за счёт повышения потребительских свойств и срока полезного

использования продукции и сокращают прямые технологические затраты. В

зависимости от того, в какой области производства предприятия выявлена

проблема, разрабатывают инновацию определенного типа. Аллокационные и

продуктовые инновации направлены на увеличение объёма реализации продукции,

технологические инновации снижают прямые технологические затраты.

Исходя из цели исследования, было выдвинуто предложение о

совершенствовании производственно-экономической системы

ПАО «СеверСталь» путём введения технологической инновации.

Предложение реализовано путём реконструкции изношенного оборудования участка

разливочных машин с изменением экономических показателей предприятия после

внедрения проекта грануляции чугуна.

Таким образом, инновации являются важнейшим звеном успешного

функционирования инженерного бизнеса, которые увеличивают объём реализации

продукции, за счёт оптимизации структуры затрат. Инженерный бизнес, в свою

очередь, является базой муниципального бюджета, таким образом, он имеет

непосредственное влияние на уровень жизни общества в целом.

Список

использованных источников

1. Шичков,

А.Н. Менеджмент инноваций и технологий в производственной среде: учеб. пособие

/ А.Н. Шичков. - Вологда: ВоГУ, 2014. - 109 с.

2. Продукция

ПАО «Северсталь» [Электронный ресурс]: офиц. сайт. - Режим доступа:

http://www.severstal.com/rus/.

. О

компании [Электронный ресурс]: офиц. сайт. - Режим доступа:

http://www.severstal.ru/rus/.

. История

ОАО «Северсталь» [Электронный ресурс]: офиц. сайт. - Режим доступа:

http://www.severstal.com/rus/.

. Тебекин,

А.В. Инновационный менеджмент: учеб. пособие /

6. А.В.

Тебекин. - Москва: Юрайт, 2013. - 480 c

7. Шичков,

А.Н. Ситуационный анализ рыночного уклада в муниципальном округе (районе):

монография / А.Н. Шичков. - Вологда: ВоГТУ, 2013. - 207 с.

8. О

науке и государственной научно-технической политике: федер. закон от 23.08.1996

№127-ФЗ. - Москва: Омега-Л, 2016. - 78 с.

9. Шичков,

А.Н. Организация инновационного менеджмента в производственно-технических

системах: монография / А.Н. Шичков. - Москва, 2012. - 214 с.

. Шичков,

А.Н. Теория и практика инженерного бизнеса и менеджмента: учеб. пособие / А.Н.

Шичков. - М-во обр. и науки РФ, Вологод. гос. ун-т. - Вологда: ВоГУ, 2016. -

119 с.

. Шичков,

А.Н. Экономика и менеджмент инновационных процессов в регионе: монография /

А.Н. Шичков. - Москва: ИД «ФИНАНСЫ и КРЕДИТ», 2008. - 360 с.

. Крылов,

Э.И. Анализ эффективности инвестиционной и инновационной деятельности

предприятия: учеб. пособие / Э.И. Крылов,

14. И.В.

Журавкова. - Москва: Финансы и статистика, 2013. - 396 с.

. Налоговый

Кодекс Российской Федерации. Часть первая от 31 июля 1998 г. №146 - ФЗ (с

последними изменениями и дополнениями) [Электронный ресурс]: Налоговый кодекс

РФ. Последняя действующая редакция с Комментариями. - Режим доступа:

http://www.nalkod.ru/.

16. Гиляровская,

Л.Т. Экономический анализ: учебник для вузов /

17. Л.Т.

Гиляровская. - Москва: ЮНИТИ-Дана, 2014. - 615 с.

18. Туккель,

И.Л. Управление инновационными проектами: учебник /

19. И.Л.

Туккель, А.В. Сурина, Н.Б. Культин / под ред. И.Л. Туккеля. - Санкт-Петербург:

БХВ-Петербург, 2011. - 416 с.

20. Мильнер,

Б.З. Организация создания инноваций: горизонтальные связи и управление:

монография / Б.З. Мильнер, Т.М. Орлова. - Москва: ИНФРА-М, 2013. - 286 с.

21. Коротков,

Э.М. Менеджмент: учебник / Э.М. Коротков. - Москва: Юрайт, 2013. - 640 с.

. Шамина,

Л.К. Теоретические аспекты функционирования инновационных процессов: учебник /

Л.К. Шамина. - Санкт-Петербург: Наука, 2012. - 85 с.

. Вишняков,

Я.Д. Инновационный менеджмент. Практикум: учеб. пособие / Я.Д. Вишняков, К.А.

Кирсанов, С.П. Киселева. - Москва: КноРус, 2013. - 326 c.

24. Борисов,

А.А. Анализ и диагностика финансово-хозяйственной деятельности предприятия: метод.

указания по курсовому проектированию / сост. А.А. Борисов. - Вологда: ВоГТУ,

2014. - 16 c.