Развитие потенциала промышленности нерудных строительных материалов

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. АНАЛИЗ

СОВРЕМЕННОГО СОСТОЯНИЯ ПРОМЫШЛЕННОСТИ НЕРУДНЫХ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ

.1

Характеристика нерудных строительных материалов и определение их места в

экономике России

.2 Анализ

производства и потребления строительных материалов на территории

Санкт-Петербурга и Ленинградской области

.3 Основные

производители и потребители щебня в ЛО и СПб

.

МЕТОДИЧЕСКИЕ ПОЛОЖЕНИЯ ОЦЕНКИ И РЕАЛИЗАЦИИ ПОТЕНЦИАЛА РАЗВИТИЯ ПНСМ

.1 Понятийный

анализ категории «потенциал отрасли»

.2 Факторы,

определяющие потенциал отрасли

. АНАЛИЗ

СОСТОЯНИЯ СТРОИТЕЛЬСТВА В СПБ И ЛО

.1.Жилищное

строительство и строительство коммерческой недвижимости

.2.Основные

конечные потребители. Дорожное строительство

ЗАКЛЮЧЕНИЕ

СПИСОК

ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Промышленность нерудных строительных материалов является одной из базовых

отраслей, оказывающей влияние на экономику Российской Федерации. Доля валовой

добавленной стоимости продукции строительного комплекса в общем объеме ВВП РФ

составляет более 6 %. В настоящее время строительный комплекс потребляет 25 %

российской стали, 14 % алюминия и более 20 % полимеров.

Острая потребность в жилье требует увеличения жилищного строительства.

Если в развитых странах в среднем на одного жителя приходится 50-70 кв.м. жилой

площади, то в России этот показатель, составляет порядка 25 кв. м общей площади

жилых помещений. Государство планирует добиться увеличения объемов вводимого

жилья к 2020 г. более чем на 10 %. Однако, это потребует опережающего роста

объемов добычи строительных материалов, а также создания отлаженной системы

межотраслевого взаимодействия, что, в современной экономической и политической

ситуации, представляется труднореализуемым.

Решение этой проблемы возможно за счет реализации потенциала

промышленности нерудных строительных материалов (ПНСМ), что позволит

взаимоувязать разрозненные сегодня стратегии развития добывающих,

перерабатывающих и потребляющих строительные материалы отраслей.

1. АНАЛИЗ

СОВРЕМЕННОГО СОСТОЯНИЯ ПРОМЫШЛЕННОСТИ НЕРУДНЫХ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ

1.1

Характеристика нерудных строительных материалов и определение их места в

экономике России

Нерудные строительные материалы (НСМ) - неорганические зернистые, сыпучие

строительные материалы минерального происхождения, получаемые путем открытой

разработки карьеров (как правило), а также из вмещающих пород и отходов

обогащения горно-обогатительных предприятий, и применяемые в строительстве без

изменения их химического состава и фазового состояния [1].

Промышленность нерудных строительных материалов (ПНСМ) объединяет добывающие

и обрабатывающие производства, конечная продукция которых используется в

строительстве. Она может быть разделена на три группы: 1) добыча и первичная

обработка минерально-строительного сырья (песок, гравий, щебень, бутовый камень

и др.); 2) производство вяжущих материалов (цемент, известь, гипс); 3)

производство различных стеновых материалов, изделий и конструкций, особенно

бетонных и железобетонных, для возведения зданий и сооружений [2].

До 2003 года в Российской Федерации действовал Общероссийский классификатор

«Отрасли народного хозяйства» (ОКОНХ)[3], который рассматривал промышленность

строительных материалов как единый отраслевой комплекс, включая добычу и

производство, как рудных, так и НСМ.

В 2003 году был введен Общероссийский классификатор видов экономической

деятельности (ОКВЭД)[4], в соответствии с которым производство строительных

материалов разделено на несколько разделов(таблица 1.1).

Таблица 1 -Строительные материалы в ОКВЭД

|

Код подраздела ОКВЭД

|

Содержание

|

|

Раздел DI - Производство

прочих неметаллических минеральных продуктов

|

|

26.1

|

Производство стекла и

изделий из стекла

|

|

26.26

|

Производство огнеупоров

|

|

26.3

|

Производство керамических

плиток и плит

|

|

26.4

|

Производство кирпича,

черепицы и прочих строительных изделий из обожженной глины

|

|

26.5

|

Производство цемента,

извести и гипса

|

|

26.6

|

Производство изделий из

бетона, гипса и цемента

|

|

Раздел CB - Добыча полезных

ископаемых, кроме топливно-энергетических

|

|

14.1

|

Разработка каменных

карьеров

|

|

14.2

|

Добыча гравия, песка и

глины

|

|

и прочие

|

С 2008 года введен Общероссийский классификатор продукции по видам

экономической деятельности (ОКПД)[5]. Распределение промышленности строительных

материалов в соответствии с ОКПД показано в таблице 1.2.

Таблица 2 - Строительные материалы в ОКПД

|

Код раздела ОКПД

|

Содержание

|

|

Раздел C

|

|

14.11

|

Добыча камня для

строительства и памятников

|

|

14.12

|

Добыча гипса, ангидрита,

мела, доломита, известняка

|

|

14.13

|

Добыча песка, гальки,

гравия и щебня

|

|

14.14

|

Добыча глины

|

|

Раздел D

|

|

26.1

|

Производство стекла и

изделий из стекла

|

|

26.92

|

Производство огнеупорных

керамических изделий

|

|

26.93

|

Производство керамических

строительных неогнеупорных изделий

|

|

26.94

|

Производство цемента,

извести, штукатурки, гипса

|

ОКПД пришел на смену общероссийскому классификатору продукции (ОКП[6]), в

котором все строительные материалы отнесены в один раздел (Таблица 1.3) в 2010

году. Несмотря на наличие «ключей» для перехода между этими классификаторами,

использование ОКПД значительно усложняет процесс анализа результатов ПНСМ.

Таблица 3 - Строительные материалы в ОКП

|

Код ОКП

|

Контрольное число

|

Содержание

|

|

571101

|

7

|

Щебень и гравий из

природного камня и песочно-гравийных материалов

|

|

571102

|

5

|

Щебень фракции от 5 до 20

мм

|

|

571103

|

0

|

Гравий фракции от 5 до 20

мм

|

|

571104

|

6

|

Песок строительный

природный классифицированный

|

|

571105

|

1

|

Камень бутовый (товарный)

|

|

571110

|

9

|

Щебень

|

|

571120

|

3

|

Гравий

|

|

571130

|

8

|

Смесь песчано-гравийная

|

|

571140

|

2

|

Песок строительный

|

|

571150

|

7

|

Камень бутовый

|

|

571190

|

5

|

Материалы строительные

нерудные прочие

|

В соответствии с приказом Росстандарта от 31.01.2014 N 14-ст. утвержден

новый классификатор - ОКВЭД 2, который вступит в силу с 1 января 2017 года

взамен ОКВЭД[7]. К сожалению, комплексная оценка ПНСМ по обновленному

классификатору не упростится (таблица 1.4).

Таблица 4 - Строительные материалы в ОКВЭД 2

|

Код подраздела ОКВЭД 2

|

Содержание

|

|

Раздел B - Добыча полезных

ископаемых

|

|

08.12.1

|

Разработка гравийных и

песчаных карьеров

|

|

08.12.2

|

Добыча глины и каолина

|

|

08.11.1

|

Добыча и первичная

обработка камня для памятников и строительства

|

|

08.11.2

|

Добыча и первичная

обработка известняка и гипсового камня

|

|

Раздел C - Обрабатывающие

производства

|

|

23.1

|

Производство стекла и

изделий из стекла

|

|

23.2

|

Производства огнеупорных

изделий

|

|

23.3

|

Производство строительных

керамических материалов

|

|

23.5

|

Производство цемента,

извести и гипса

|

|

23.6

|

Производство изделий из

бетона, цемента и гипса

|

|

и прочие

|

Таким образом, в России существует множество официальных классификаторов,

используемых различными государственными и частными структурами для

определенных целей. Однако, обобщенные статистические показатели ПНСМ по ОКОНХ,

ОКВЭД (в последствии - ОКВЭД 2), ОКПД, ОКП и номенклатуре внешнеэкономической

деятельности России (используемой Федеральной таможенной службой) являются

несопоставимыми, что затрудняет проведение детального сравнительного анализа и

позволяет лишь определить общие тенденции рассматриваемого комплекса отраслей.

Кроме того, отдельные элементы ПНСМ разнесены по различным разделам ОКВЭД и

ПНСМ.

Отсутствие единого подхода к статистическому учету отраслей ПНСМ усложняет

процессы мониторинга, анализа и планирования развития, а также, практически, не

позволяет делать адекватные прогнозы, особенно долгосрочные, в этой области.

Несмотря на это, ПНСМ динамично развивается, а в связи с тем, что объем

производства продукции в значительной степени зависит от темпов роста

строительства (доля которого в ВВП растет на протяжении последних лет (Таблица

1.5)), ПНСМ можно отнести к перечню базовых отраслей промышленности. В пользу

этого также свидетельствует определенная взаимозависимость между объемом

производства НСМ и объемом ВВП (рисунок 1.1).

Таблица 5 - Доля Строительства в ВВП России[8]

|

Год

|

Доля Строительства в ВВП, %

|

Год

|

Доля Строительства в ВВП, %

|

|

2002

|

4, 74

|

2008

|

5, 39

|

|

2003

|

5, 32

|

2009

|

5, 42

|

|

2004

|

4, 97

|

2010

|

5, 59

|

|

2005

|

4, 58

|

2011

|

7, 04

|

|

2006

|

4, 47

|

2012

|

6, 40

|

|

2007

|

4, 91

|

2013

|

6, 08

|

Рис. 1 - Динамика ВВП и производства НСМ в 2007-2013 гг.[8]

Широкое использование НСМ в строительстве объясняется тем, что они не

содержат примесей металлических руд, не нуждаются в сложных обогатительных

процессах, а их добыча характеризуется относительно низкой себестоимостью. К

нерудным материалам относят щебень, песок, гравийно-песчаные смеси, отсев,

гравий, бутовый камень и некоторые другие материалы.

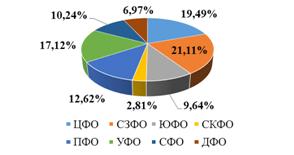

Сегодня в России действуют около 1000 предприятий по производству

нерудных строительных материалов[9]. Наибольшее число этих предприятий

расположено в Центральном, Сибирском, Уральском и Северо-Западном федеральных

округах (Рисунок 1.2). При этом, более 50% производства НСМ СЗФО сосредоточено

в Ленинградской области (ЛО) и городе Санкт-Петербург (СПб).

Рис. 2 - Структура производства НСМ по федеральным округам в 2013 году[8]

Помимо указанных на рисунке 2, в состав России (по указу президента от 21

марта 2014 г. № 168[10]) входит Крымский федеральный округ, обладающий

существенным сырьевым потенциалом, который был практически не востребован до

присоединения.

Большинство действующих предприятий на территории округа работают с малой

загрузкой производственных мощностей, многие требуют модернизации, что

характерно и для ПНСМ России в целом.

Очевидным фактом является то, что в связи с реализацией в регионе ряда

крупных инфраструктурных проектов и развитием жилищного строительства спрос на

строительные материалы всех видов существенно возрастет. Это приведет к росту

инвестиционной активности в региональной промышленности строительных

материалов[11].К примеру, проект трассы «Таврида» потребует ремонта и прокладки

почти 300 км четырехполосной автодороги.

На сегодняшний день в регионе еще действуют украинские лицензии на

геологоразведку и промышленную разработку недр, что осложняет адекватную оценку

потенциала развития ПНСМ[12].

Потребности российской экономики в НСМ практически полностью

обеспечивается за счет внутреннего производства. Доля импорта в 2007-2013 гг.

не превышала 5%[13]. Основным импортером НСМ (а именно - щебня) является

Украина (порядка 90% от общего объема импорта в 2007-2013 гг.), что связано с

низкими отпускными ценами на высококачественный щебень, импортируемый по

железной дороге.

Отметим, что в последние годы в России наметилась тенденция к

импортозамещению, которая не обошла стороной и ПНСМ. Так, импорт НСМ

значительно сократился после выхода постановления правительства Российской

Федерации № 815 от 6 августа 2015 года «О лицензировании импорта щебня и

гравия»[14] (в августе-декабре 2015 г. на 52, 4% меньше, по сравнению с

аналогичным периодом 2014 г.). Упомянутое постановление позволило большинству

крупных отечественных производителей нерудных материалов, например, ОАО «Павловскнеруд»

и АО «ННК» увеличить объемы поставок и сократить остатки готовой продукции на

складах.

Объемы экспорта НСМ незначительные, что обусловлено существенным

повышением отпускных цен при транспортировке на дальние расстояния. Наиболее

эффективным использованием НСМ является удовлетворение локальных потребностей

промышленности и населения.

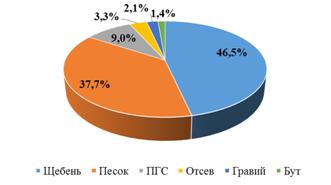

Основную часть производства НСМ России составляют щебень, песок, и гравий

[15] (Рисунок 1.3). Учитывая многогранность и достаточно широкое географическое

распространения ПНСМ, логичным представляется определить границы проводимого

исследования. Номенклатура продукции ПНСМ будет ограничена щебнем, песком,

песчано-гравийной смесью (ПГС) и гравием.

Рис. 3 - Структура производства НСМ

Песокприродный - один из основных видов сырья, используемых в

строительстве и для производства стеновых материалов, который не имеет

природных заменителей. Пески разделяются на речной и карьерный. Спектр

применения песка достаточно широкий: в работах с фундаментом, в подготовке к

строительству, в процессе закладки фундамента, в производстве строительных

материалов (в том числе производстве стекла), при выполнении дренажных работ и

т.п. К наиболее важным характеристикам песка относят пористость, размер частиц,

примеси различных минералов.

Несмотря на то, что карьерный и речной песок одинаково востребованы в

производстве бетонов, для производства некоторых строительных растворов

(например, изготовления сухой штукатурки) песок, добытый в карьерах, использовать

недопустимо. В связи с этим стоимость речного песка несколько выше, чем

карьерного. На рисунке 1.4 показана динамика средних цен на песок в России за

2000-2016 гг.

Рис. 4 - Средние цены приобретения песка в РФ в 2000-2016 гг.,

руб./м.куб.[8]

Щебень (гранитный) применяется в качестве заполнителя для тяжелого

бетона, а также для дорожных и других видов строительных работ. Щебень, в

зависимости от прочности разделяют на следующие марки: 1200, 1000, 800, 600,

400, 300. В зависимости от морозостойкости: Мрз 15, Мрз 25, Мрз 50, Мрз 100.

Спрос на щебень, в связи с увеличением объема строительных работ

постоянно растет, в связи с чем наблюдается и стабильный рост цен на внутреннем

рынке (Рисунок 1.5), который в последние 2 года несколько замедлился.

Рис. 5 - Средняя цена приобретения щебня, руб./м.куб. [8]

Гравий (щебень из гравия)и ПГС. Щебень из гравия предназначается для:

армированного и неармированного бетона, приготовления гравийно-щебеночной

смеси, для балластного слоя железнодорожного пути, строительства автомобильных

дороги др. строительных работ. ПГС представляет собой смесь щебня из гравия и

песка. Динамика цен на гравий и ПГС показана на рисунках 1.6 и 1.7,

соответственно.

Рис. 6 - Средняя цена приобретения гравия, руб./ м.куб. [8]

Рис. 7 - Средняя цена приобретения ПГС, руб./ м.куб. [8]

В зависимости от целей потребления НСМ продуктовые границы рынков, а

также ценовые характеристики могут существенно изменяться. Рассматривая вопрос

о заменимости НСМ, следует отметить, что существующий технологический процесс

их производства не может быть полномасштабно заменен на какой-либо аналог.

Потенциальными заменителями природных песка, щебня и гравия являются

искусственные материалы. Производство данных материалов требует существенных

материальных затрат, в связи с чем их рассмотрение, как реальных

товаров-субститутов, необоснованно.

В настоящее время общий вектор развития ПНСМ Российской Федерации

определяется, помимо документов регионального характера, «Стратегией развития

промышленности строительных материалов и индустриального домостроения на период

до 2020 года» от 30 мая 2011 года N 262[16].

Несмотря на то, что этот документы характеризуется комплексностью и

разнонаправленностью, он обладает рядом, по мнению авторов, существенных

недостатков, которые не позволяют использовать его при стратегическом

планировании и оценке стратегического потенциала промышленности нерудных

строительных материалов:

. Стратегия в недостаточной степени опирается на анализ

строительной промышленности и маркетинговый анализ рынков строительных

материалов, обладающий весомой региональной спецификой, учет которой необходим

при осуществлении стратегического планирования.

. В стратегии определяется целый комплекс проблем, присущих ПНСМ

России, однако недостаточно проработаны вопросы определения конкретных путей их

решения:

· наблюдаются низкие темпы перевооружения предприятий (на

некоторых предприятиях износ оборудования достигает 90%), связанные с

неадекватной стоимостью импортного оборудования и отсутствием необходимых

российских аналогов;

· не определены основные факторы, определяющие рост предприятий

промышленности строительных материалов, которые позволят повысить их

инвестиционную привлекательность и, как следствие, инновационную активность;

· детально не проработан механизм привлечения инвестиций в

развитие ПНСМ (в т.ч. государственных)в текущих рыночных условиях.

Кроме этого, ряд вопросов развития ПНСМ остались без рассмотрения:

. Необходима проработка вопросов, связанных с территориальным

распределением производственных мощностей, что особенно актуально для

перерабатывающих предприятий, зависящих, с одной стороны, от поставок добывающих

предприятий, с другой - от наличия в районе расположения рынков сбыта.

. Не рассмотрены вопросы повышения энергоэффективности добывающих

и перерабатывающих предприятий ПНСМ, несмотря на то, что затраты на энергию

могут достигать 20% себестоимости конечной продукции.

. Стратегия ограничена рассмотрением только базовых строительных

материалов, что считается нами ограниченным подходом, так как производство

продукции с высокой добавленной стоимостью является одним из ключевых условий

экономического роста предприятий.

. Не уделено достаточного внимания подходам к обеспечению

стройиндустрии трудовыми ресурсами, что особо актуально для отдаленных

регионов, например, Арктической зоны.

. Не рассмотрены вопросы взаимодействия ПНСМ и ряда сопряженных

отраслей, в том числе вопрос поставок сырья и материалов для производства

стройматериалов (из металлургического комплекса, лесопромышленного комплекса,

химического комплекса, целлюлозно-бумажного комплекса).

. Не рассмотрены вопросы противодействия коррупции в отрасли, которые

могут сводится, например, к определению ответственных лиц за освоение бюджетных

средств, а также уровня их ответственности[17].

. В Стратегии справедливо отмечается наличие региональной

специфики ПНСМ. В связи с этим актуальными являются вопросы взаимодействия

регионов между собой и с федеральным центром, разработки региональных стратегий

ПНСМ и т.п. Региональных характер производств, помимо прочего, накладывает

отпечаток на конкурентную среду в отрасли. Так, по консервативным оценкам,

потери ВВП, вызванные завышенной себестоимостью строительства в результате

ограничений конкуренции в данном секторе, ежегодно составляют от 0, 21% до 0,

54%[18].

Учитывая вышесказанного, помимо ограничения проводимого исследования по

номенклатуре продукции целесообразно определить конкретный регион, ПНСМ

которого будет являться объектом исследования. В качестве региона для

проведения исследования выбраны ЛО и г. СПБ, занимающие одно из лидирующих мест

по производству НСМ в России.

1.2 Анализ

производства и потребления строительных материалов на территории

Санкт-Петербурга и Ленинградской области

строительный экономика жилищный коммерческий

На территории Северо-Западного федерального округа почти в каждом

административном районе имеются разрабатываемые месторождения песчаных и

песчано-гравийных материалов, обеспечивающие потребности большинства групп

покупателей. Производители нерудных материалов расположены здесь достаточно

равномерно. Явные лидеры этого сегмента рынка - Ленинградская область (37%),

Республика Карелия (17%), Санкт-Петербург (12%) и Мурманская область (9%),

суммарный удельный вес которых составляет 75% в общем объеме производства

нерудных материалов по СЗФО[19]. Структура производства и потребления НСМ в ЛО

показаны на рисунке 1.8.

Удельные веса в производстве нерудных материалов Северо-Западного

федерального округа Калининградской, Вологодской и Новгородской областей

составляют 5-6%, Архангельской, Псковской областей, Республики Коми - 3-4%.

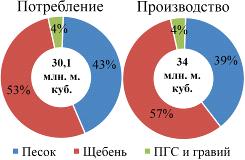

Рис. 8 - Структура производства и потребления НСМ в ЛО (2014 г)[8]

Щебень

На сегодня общий объем петербургского рынка щебня составляет (по разным

оценкам) от 8 до 13 млн. куб. м. До 90% щебня производят в Ленинградской

области, остальная часть приходится на карьеры Карелии. Основные участники

карельского рынка щебня - петербургские и московские компании.

Следует отметить, что, данные Росстата не всегда корректны, т.к. ряд

предприятий не предоставляет отчетность в органы статистики или предоставляет

данные в других единицах учета (например, в тоннах вместо кубических метров),

что приводит к существенным искажениям. По оценкам экспертных агентств [20]

объем производства щебня в регионе в 2014 г. составил 19, 61 млн м3 (Таблица

1.6). На долю Ленинградской области приходится около 8, 5% от общего объема

производства щебня в России.

Таблица 6 -Динамика производства, поставок и потребления щебня в СПб и ЛО

|

Показатель

|

Объем, млн. куб. м.

|

Изменение, %

|

|

2013

|

2014

|

|

|

Производство в ЛО и СПб

|

18, 4

|

19, 6

|

+6, 9

|

|

Вывоз из региона

|

5, 4

|

6, 8

|

+26

|

|

Поставки из других регионов

|

3, 2

|

3

|

-6, 3

|

|

Потребление в ЛО и СПб

|

16, 2

|

15, 8

|

-2, 5

|

Так, по итогам 2014 г., отмечается сокращение потребления щебня в ЛО и

СПб примерно на 2, 5% по сравнению с предыдущим годом, до 15, 8 млн м3. При

этом отмечен рост объемов производства щебня в регионе примерно на 6, 9%. Вывоз

щебня из региона вырос более чем на четверть на фоне снижения объемов поставок

в регион на 6, 3%.

Снижение объемов потребления связано, в первую очередь, с завершением в

2013 г. части крупных региональный и федеральных проектов и с замораживанием

ряда весьма перспективных проектов. В 2014 г. компании вели множество локальных

объектов, таких, как коттеджные поселки.

В текущей ситуации, когда не финансируются старые объекты и не появляются

новые, наблюдается явный переизбыток материалов при отсутствии активного их

использования. В настоящий момент многие заводы вынуждены работать на склад (за

период с января по декабрь 2014 г. переходящие складские запасы щебня у

региональных производителей выросли почти в 3 раза с 0, 69 млн м3 до 1, 76 млн

м3, что соответствует примерно 9% от объема производства в регионе.

Наиболее вероятно, что по результатам 2015 года в Санкт-Петербурге и

Ленобласти продолжится снижение объема потребления щебня, причем с большим

темпом, чем в прошлом году (-7…-12% к уровню 2014 г.). Также снижение, хотя, и

менее серьезное, может ожидать рынок в 2016 году.

Сегментация потребления

В связи с тем, что большинство компаний не ведет учет потребления в

контексте жилого/нежилого строительства, определение долей отгрузок на

стройплощадки раздельно по упомянутым направлениям представляется

труднореализуемым. Структура поставок щебня по основным направлениям его

потребления показана в таблице 1.7.

Таблица 7 - Структура поставок щебня по основным сегментам

потребления[21]

|

Сегменты рынка

|

Доля в общем потреблении, %

|

Емкость сегмента, млн. м3

|

|

|

2013

|

2014

|

|

Строительство жилых и

нежилых зданий

|

17

|

2, 8

|

2, 7

|

|

Инфраструктурное

строительство

|

49

|

8

|

7, 8

|

|

Производство строительных

материалов

|

34

|

5, 4

|

5, 3

|

|

Всего

|

100

|

16, 2

|

15, 8

|

Лидирующая сфера потребления щебня - инфраструктурное строительство, на

которое приходится порядка половины регионального рынка. В первую очередь, это

строительство и ремонт автомобильных и железных дорог. Следующий по величине

сегмент - производство различных строительных материалов, он составляет более

четверти рынка и состоит, преимущественно, из выпуска бетона и производства

железобетонных конструкций. Долю отгрузок щебня непосредственно на

стройплощадки составляет около 17% рынка. При этом очевидно, что основной объем

отгружаемой продукции используется для производства бетона непосредственно на

местах ведения строительных работ.

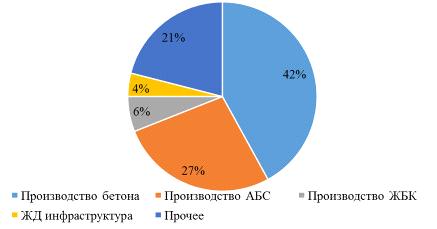

Анализ структуры потребления щебня в разрезе конечных направлений

использования позволяет сказать, что крупнейшим сегментом его применения

является выпуск бетона. Вторым по значимости сегментом рынка является

производство асфальтобетонных смесей (АБС). Также к крупным сегментам

потребления следует отнести производство железобетонных изделий и конструкций и

содержание инфраструктуры железных дорог (Рисунок 1.9).

Рис. 9 - Основные направления использования щебня, %[22]

Оставшаяся доля щебня используется преимущественно для строительства и

ремонта автомобильных дорог (отсыпка дорожного полотна), отсыпки площадок

различных промышленных и коммерческих объектов, а также реализуется частным

потребителям.

Объемы поставок по видам транспорта

Автотранспорт при отгрузках используют все компании-участники рынка,

широкое применение водного транспорта характерно только для карьеров группы ЗАО

«ЛСР - Базовые материалы». Вместе с тем, железнодорожные перевозки, хотя бы в

незначительных объемах, используются более, чем половиной производителей

(Таблица 1.8).

В 2014 г. в Ленинградской области преобладали автомобильные поставки

щебня, на них пришлось более половины от всего объема отгружаемых материалов.

Наименьшая доля отгрузок совершается по воде, они не превышают 7-8% от годового

объема. На долю железнодорожных поставок с заводов приходится около 45%. Для

России в целом этот показатель составляет около 54%. По итогам 2014 г. объемы

отгрузки щебня по железной дороге сократились на 12% в натуральном выражении по

сравнению с 2013 г.

Таблица 8 - Структура и объемы отгрузок щебня по видам транспорта в

ЛО[23]

|

Вид транспорта

|

2013

|

2014

|

Изменение, %

|

|

Доля, %

|

Объем, млн. м3

|

Доля, %

|

Объем, млн. м3

|

|

|

Автомобильный

|

45

|

7, 2

|

51

|

8

|

11

|

|

Железнодорожный

|

47

|

7, 6

|

43

|

6, 7

|

-12

|

|

Водный

|

8

|

1, 3

|

7

|

1, 1

|

-15

|

|

Всего

|

100

|

16, 2

|

100

|

15, 8

|

-2

|

Из крупных компаний заметную часть выпускаемого щебня по железной дороге

отгружают «ЛСР - Базовые материалы», «ЛСМ», «Дорпромгранит» (несколько выше

половины) и ООО«Гранит» (около половины производимого щебня). В компании «Карел

Транс Неруд» по внутренним причинам в 2013 году были заморожены ж/д поставки,

затем они были возобновлены со II половины 2014 года.

Стоит отметить, что с 1 июня 2014 г. на территории Карелии и Ленобласти

увеличилась стоимость перевозки грузов по железной дороге (вступил в силу

Приказ Минтранса России от 22.01.2014 №9 [24]), что отразилось на структуре

поставок щебня. Ряд компаний отметили, что повышение тарифов привело к снижению

объемов железнодорожных перевозок до 10%. В результате по итогам 2014 года

наблюдается заметное повышение объемов автоперевозок (+11%).

Анализ цен

По данным Росстата, среднегодовая цена производителей (без НДС и

стоимости доставки) на щебень в целом по РФ в 2014 г. снизилась на 3, 7% к

уровню 2013 года. В Ленинградской области из-за более высокого уровня

конкуренции снижение цен было более существенным-8, 1%. При этом основное

снижение цен отмечалось в летний период (рисунок 1.10).

Рис. 10 - Динамика цен «с завода» на щебень в Ленинградской области[8]

Среднегодовая цена приобретения щебня строительными организациями (с

учетом НДС, транспортных, сбытовых и посреднических расходов) в 2014 г.

снизилась в целом по стране на 9, 5%. В Ленинградской области снижение средних

цен приобретения составило 17, 9% (рисунок 1.11), в Санкт-Петербурге, напротив,

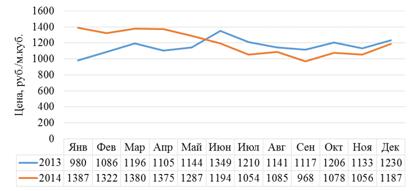

в 2014 г. отмечен рост этого показателя на 3, 4% (рисунок 1.12).

Рис. 11 - Средние цены приобретения щебня в ЛО[8]

Рис. 12 - Средние цены приобретения щебня в СПб[8]

При этом стоит отметить, что разница между средней ценой производителей и

средней ценой приобретения щебня в 2013 г. составляла 203%, а в 2014 г.

сократилась до 183%. Если вычесть из указанной разницы НДС (18%), то можно

оценить стоимость доставки щебня, сбытовые и коммерческие расходы в размере

около 55% от средней цены щебня по итогам 2014 г. При этом в зависимости от

сезона стоимость доставки колебалась от 35 до 84%.

В таблице 1.9 приведены усредненные данные по ценам на щебень различного

качества и различных фракций для партии в 100 м3 в ЛО. Данные собраны с

официальных сайтах компаний-производителей. В таблице 1.10 показаны данные по

стоимости щебня в СПб с учетом доставки.

Таблица 9 -Средние цены производителей на щебень с учетом доставки до

черты СПб[8]

|

Продукт

|

Фракция

|

Цена с НДС, руб./м3

|

|

|

Самовывоз

|

Доставка до черты СПб

|

|

Щебень гранитный

|

5-20

|

837, 9

|

1123, 4

|

|

20-40

|

634, 1

|

951, 4

|

|

40-70

|

635, 3

|

955, 4

|

|

Щебень известняковый

|

0-20

|

200

|

-

|

|

20-40

|

896, 8

|

-

|

|

40-80

|

826

|

-

|

|

Щебень доломитовый

|

10-20

|

410

|

820

|

|

20-40

|

550

|

850

|

550

|

850

|

Таблица 10 -Цены торговых компаний на щебень с учетом доставки (СПб)[8]

|

Продукция

|

Фракция

|

Цена с НДС, руб/м3

|

Изменение цены, %

|

|

|

март

|

июнь

|

декабрь

|

март-июнь

|

июнь-декабрь

|

|

Щебень гранитный

|

5-20

|

1067

|

1095

|

916

|

3

|

-16

|

|

20-40

|

1067

|

1070

|

916

|

0

|

-14

|

|

40-70

|

1050

|

1063

|

916

|

1

|

-14

|

|

Щебень известняковый

|

все фракции

|

700

|

700

|

700

|

0

|

0

|

Исходя из анализа динамики цен на щебень можно выделить следующую

тенденцию:на рынке щебня происходят закономерные колебания цен на материалы в

зависимости от сезона и, соответственно, спроса. Самая низкая цена на щебень

устанавливается зимой. С началом строительного сезона, в апреле-мае, начинается

подъем цен, они достигают пика в июне-июле, затем снова снижаются, а годовые

колебания обычно не превышают 10%.

1.3 Основные

производители и потребители щебня в ЛО и СПб

В 2015 году на рынке СПб и ЛО представлены не менее чем 13 крупных

местных производителей гранитного щебня и 3 компании, выпускающих доломитовый и

известняковый щебень. Информация об этих компаниях сведена в таблицу 1.11.

На рассматриваемом рынке основную роль играют крупные вертикально

интегрированные компании. При этом возможно, как, хотя бы отчасти, собственное

использование производимых нерудных материалов (ЛСР, и др.), при котором

добывающие предприятия - лишь первое из большого числа звеньев, так и работа

только для сторонних организаций. Также на рынке присутствуют некоторое

количество небольших карьеров, не принадлежащих к крупным объединениям. На их

долю приходится не более 5% от общего производства щебня в ЛО.

Таблица.11 - Сводная информация о производителях щебня СПб и ЛО

|

Компания

|

Месторождения

|

Порода

|

Запасы кат. A+B+C1,

млн. м3

|

Произв. мощность, млн.

м3/год

|

Произв. щебня в 2014, млн.

м3

|

|

ЗАО ЛСР - Базовые материалы

Северо-Запад[25]

|

Ровное-1

|

гнейсо-граниты

|

135

|

7, 5

|

5, 2

|

|

Кузнечное-1

|

граниты и гнейсо-граниты

|

156, 2

|

|

|

|

Кузнечное

|

гнейсо-граниты

|

33, 4

|

|

|

|

Пруды-Моховое-Яскинское

|

гнейсо-граниты

|

56, 3

|

|

|

|

Гаврилово, участок

«Заболотный»

|

граниты

|

18, 3

|

|

|

|

Петровское

|

гнейсо-граниты

|

23, 8

|

|

|

|

Красновское, Северный

участок

|

гнейсо-граниты

|

127, 9

|

|

|

|

Гаврилово, «участок

Юго-Восточный»

|

граниты

|

9, 4

|

|

|

|

Ленстройматериалы, ПО / УК

АО Ленстройкомплектация (ЛСК) [26]:

|

|

|

|

6, 3

|

5

|

|

в т.ч. Каменногорское

карьероуправление, ЗАО (ККУ)[27]

|

Каменногорское

|

гнейсо-граниты

|

45, 7

|

2, 6

|

2

|

|

Островское

|

габбро-норит

|

5, 8

|

1, 1

|

0, 6

|

|

Славянское

|

габбро-норит

|

8, 4

|

-

|

-

|

|

Каменногорский комбинат

нерудных материалов, ЗАО (ККНМ)[28]

|

Киркинское

|

гнейсо-граниты

|

25, 7

|

2, 6

|

2, 4

|

|

ЗАО Семиозерское

карьероуправление, / Техностром, УК[29]

|

Гаврилово-1

|

гранит

|

13, 1

|

2

|

2, 5

|

|

ЗАО Выборгское

карьероуправление[30]

|

Эркиля

|

граниты и гнейсо-граниты

|

24, 7

|

2, 4

|

2, 1

|

|

ООО Гранит/ входит в ГК

(проектная) "Беатон"[31]

|

Сысоевское, юж.уч-к

|

гранит

|

3, 1

|

0, 54(проект)

|

1, 2

|

|

Красносокольское

|

габбро-норит

|

12, 3

|

|

|

|

ЗАО Гавриловское

карьероуправление, ГКУ

|

Гавриловское (Кямари-4)

|

гранит

|

43, 4

|

0, 75 (проектная)

|

1, 2

|

|

ЗАО Гранит-Карелия[32]

|

Вуокса

|

гранит

|

5, 9

|

1

|

0, 9

|

|

ООО Дорпромгранит[33]

|

Возрождение

|

гранит

|

4

|

0, 45

|

0, 7

|

|

ООО Щебсервис[34]

|

Роговицкое

|

доломит

|

|

0, 8

|

0, 7

|

|

ООО Салитар[35]

|

Гаврилово

|

гранит

|

|

0, 8

|

0, 5

|

|

ООО Карьер Щелейки[36]

|

Щелейки

|

габбро-долерит

|

14, 9

|

0, 7

|

0, 4

|

|

ОАО Карьеры доломитов /

холдинг «СтройКом» [37]

|

Бориссовское, вост. уч-к

|

доломит

|

3, 9

|

0, 3

|

0, 3

|

|

Кампес, ОАО / Возрождение,

ГПСК[38]

|

Путиловское

|

известняк

|

5, 4

|

|

0, 1

|

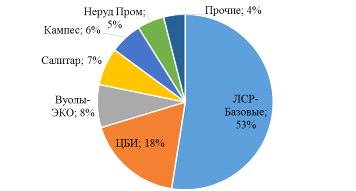

Помимо региональных производителей достаточно большую долю на рынке

Ленинградской области и Санкт-Петербурга также занимают поставщики щебня из

других регионов, прежде всего, из Карелии. Их доля на региональном рынке

составляет около 18-19%. Доли основных игроков по состоянию на 2014 г.

представлены на рисунке1.13.

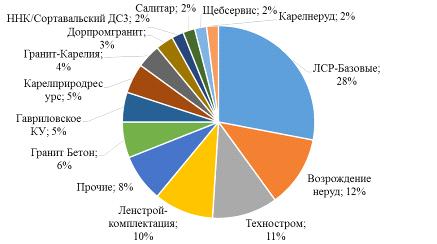

Рис. 13 - Доли предприятий-производителей щебня в СПб и ЛО

С учетом поставок щебня в СПб и ЛО из других регионов, доля лидера

выпуска - Группы ЛСР, на региональном рынке оказывается несколько ниже, чем в

производстве. Тем не менее, это крупнейшая компания в регионе, обеспечивающая

не менее 27-29% годового объема рынка. Почти в 2, 5 раза меньше доля второго по

величине игрока, компании «Возрождение-Неруд» (11-12%), к ней по объемам близки

доли «Ленстройкомплектации» (около 10%) и УК «Техностром» (Семиозерское

карьероуправление). Отметим, что доля последней за 2014 год выросла с8% до 11%,

что объясняется заметным годовым приростом выпуска за счет модернизации

карьерного оборудования. Доли других компаний не превышают 5-7%.

Песок

В 2013 г., в Ленинградской области было добыто порядка 16, 4млн м3

строительного песка. В 2014 г. добыча заметно снизилась, дойдя до уровня 13млн

м3 (-21% к показателям 2013 г).

Поскольку песок относится к общераспространенным полезным ископаемым, его

региональный экспорт и импорт (в ЛО) не превышают 200 тыс. м3. Таким образом, с

достаточной долей уверенности можно сказать, что емкость рассматриваемого рынка

практически равна местному выпуску (Таблица 1.12).

Таблица 12 - Динамика производства, поставок и потребления песка в СПб и

ЛО[8]

|

Показатель

|

Объем, млн.м3

|

Изменение, %

|

|

2013

|

2014

|

|

|

Производство в регионе

|

16, 4

|

13, 1

|

-20

|

|

Экспорт

|

0, 2

|

0, 2

|

0

|

|

Импорт

|

0, 2

|

0, 1

|

-50

|

|

Потребление в СПб и ЛО

|

16, 4

|

13

|

-21

|

В отличие от щебня, складские запасы производителей строительного песка

за 2014 г. выросли не столь значительно. На конец декабря 2014 г., по данным

Росстата, на складах осталось 2, 80 млн м3 песка против 2, 64 млн м3 на начало

года.

По ряду прогнозов в ближайший год падение объемов потребления

строительного песка продолжится. В основном, как и на рынке щебня, это связано

с отсутствием платежеспособного спроса в виде крупных финансируемых проектов

регионального или федерального масштаба. В настоящих условиях основная

возможная точка роста рынка песка - это дорожное и жилищное строительство.

Сегментация потребления

В 2013 и 2014 годах доли поставок материалов по сегментам существенно не

отличались, однако, в 2014 г. несколько снизилась доля потребления песка в

инфраструктурном строительстве (таблица 1.13).

Таблица 13 - Структура поставок песка по основным сегментам потребления в

СПб и ЛО[8]

|

Сегменты рынка

|

Доля в общем потреблении, %

|

Емкость сегмента, млн. м3

|

|

|

2013

|

2014

|

|

Строительство жилых и

нежилых зданий

|

48

|

6, 4

|

6, 3

|

|

Инфраструктурное

строительство

|

34

|

7, 8

|

4, 4

|

|

Производство строительных

материалов

|

18

|

2, 2

|

2, 3

|

|

Всего

|

100

|

16, 4

|

13

|

В наибольших объемах песок применяется при производстве различных

строительных материалов, в первую очередь, бетона и железобетонных конструкций,

в меньших объемах - сухих строительных смесей, для которых берут

преимущественно фракционированные пески.

В натуральном выражении сегмент строительных материалов составляет 2,

0-2, 5 млн м3 в год, это порядка 18% от емкости регионального рынка в 2014 г. В

данном сегменте не учтено производство строительных растворов и бетонов

непосредственно на строительных площадках.

Около 4, 4 млн м3 песка в 2014 г. использовано в инфраструктурном

строительстве, в первую очередь, при строительстве и ремонте дорог. Доля этого

сегмента составила около 34%. При этом в 2014 г. объемы потребления в данном

сегменте рынка существенно сократились из-за завершения реализации ряда крупных

строительных объектов.

В производстве строительных материалов около 300 тыс. м3 песка было

использовано при производстве железобетонных конструкций, аналогичный объем -

при производстве строительных растворов и порядка 1, 3 млн м3 - для

производства бетона.

Объемы поставок на рынок по видам транспорта

Подавляющее количество песка перевозят автомобильным транспортом, на него

приходится 86-87% от общего объема поставок, это порядка 14, 1 млн м3 и 11, 3

млн м3 в 2013 и 2014 годах, соответственно (Таблица 1.14). Автодоставка

используется всеми компаниями на рынке. Поставки песка по воде отмечены только

у ЗАО «ЛСР-Базовые материалы».

Таблица 14 - Структура и объемы отгрузок песка по видам транспорта в ЛО

|

Вид транспорта

|

2013

|

2014

|

Изменение, %

|

|

Доля, %

|

Объем, млн. м3

|

Доля, %

|

Объем, млн. м3

|

|

|

Автомобильный

|

86

|

14, 1

|

87

|

11, 3

|

-20

|

|

Железнодорожный

|

0, 4

|

0, 07

|

0, 2

|

0, 03

|

-57

|

|

Водный

|

14

|

2, 3

|

13

|

1, 7

|

-26

|

|

Всего

|

100

|

16, 4

|

100

|

13

|

-21

|

В базе железнодорожной статистики присутствуют крайне незначительные

объемы перевозок песков, несмотря на их отсутствие в отчетности анализируемых

предприятий: порядка 36 тыс. м3 - поставки в ЛО и около 43 тыс. м3 -внутренние

поставки в пределах СПб и ЛО. Однако, в большинстве случаев, эти объемы следует

отнести к отсевам дробления, т.к. отправителями являются щебеночные заводы.

Исключение - поставки песков из Новгородской области (ООО «Новеврощебень»).

Т.е., в целом, на долю отгрузки песка железнодорожным транспортом приходится не

более 0, 4%.

Ценовой анализ

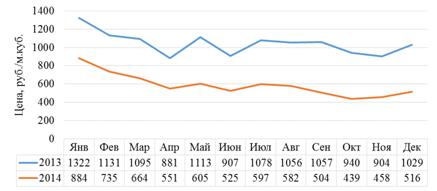

По данным Росстата, среднегодовая цена производителей (без НДС и стоимости

доставки) на песок в целом по РФ в 2014 г. выросла на 7, 9% к уровню 2013 года.

В Ленинградской области за этот же период отмечен рост средних цен

производителей на 2, 3% до 246, 1 руб./м3 (рисунок 1.14).

Рис. 14- Средние цены производителей на песок в ЛО[8]

Среднегодовая цена приобретения песка строительными организациями (с

учетом НДС, транспортных, сбытовых и посреднических расходов) в 2014 г.

снизилась в целом по стране на 10, 8%. В Ленинградской области снижение средних

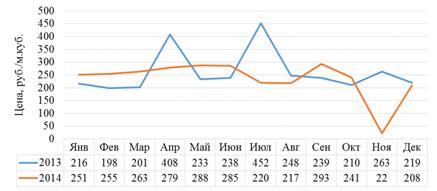

цен приобретения составило 43, 6% (рисунок 1.15).В Санкт-Петербурге, напротив,

в 2014 г. отмечен рост этого показателя на 17, 6% (рисунок 1.16).

Рис. 15- Средние цены приобретения песка в ЛО[8]

Рис. 16 - Средние цены приобретения песка в СПб[8]

При этом стоит отметить, что разница между средней ценой производителей и

средней ценой приобретения песков в 2013 г. составляла 430%, а в 2014 г.

сократилась до 236%. Если вычесть из указанной разницы НДС (18%), то можно

оценить стоимость доставки песка, сбытовые и коммерческие расходы в 2014 г. в

размере около 200% от средней цены производителей. При этом основная часть

приходится на долю услуг по доставке песка потребителям. В таблице 1.15

приведены усредненные данные по ценам на строительный песок для партии в 100 м3

в Ленинградской области.

Таблица 15 - Средние цены производителей на песок и с учетом доставки до

черты СПб[8]

|

Продукт

|

Цена с НДС, руб./м3

|

|

Самовывоз

|

Доставка до черты СПб

|

|

Песок строительный

|

225, 8

|

415

|

|

Песок намывной

|

285

|

500

|

|

Песок морской

|

450

|

405

|

Усредненные данные по ценам на строительный песок в различные периоды

2014 г. приведены в табл. 1.16.

Таблица 16 - Цены торговых компаний на песок с учетом доставки (СПб)

|

Продукция

|

Условия

|

Цена с НДС, руб/м3

|

Изменение цены, %

|

|

|

март

|

июнь

|

декабрь

|

март-июнь

|

июнь-декабрь

|

|

Песок строительный

|

Самовывоз

|

258

|

298

|

302

|

16

|

+1

|

|

с доставкой

|

320

|

400

|

378

|

25

|

-6

|

Основные производители песка в ЛО и СПб

В 2015 году на рынке СПб и ЛО функционировали 6 крупных производителей

строительного песка; данные о компаниях приведены в таблице 1.17.

Таблица 17 - Основные производители песка в СПб и ЛО

|

Компания

|

Месторождения

|

Запасы, млн.м3

|

Пр. мощн., млн. м3/г.

|

Добыча в 2014, млн. м3

|

Ассортимент

|

|

|

|

|

|

Песок

|

ПГС

|

Гравий

|

|

|

|

|

|

Карьерный

|

Сеяный

|

Морской

|

Намывной

|

|

|

|

ЗАО ЛСР-Базовые

|

см. табл. 1.11

|

280

|

21

|

7, 56

|

+

|

+

|

+

|

+

|

+

|

+

|

|

ООО «Цементно-бетонные

изделия» [39]

|

Воронцовское - 2

|

7

|

3

|

2, 77

|

+

|

+

|

-

|

-

|

+

|

+

|

|

ЗАО Вуолы-ЭКО [40]

|

Малое Сослово, Меслики

|

н/д

|

1, 5

|

+

|

+

|

-

|

-

|

-

|

-

|

|

ООО Салитар [41]

|

Победа-1, Заходское,

ГавриловскоеII

|

20

|

2

|

1

|

+

|

+

|

+

|

-

|

+

|

-

|

|

ОАО Кампес [42]

|

Малуксинское

|

н/д

|

0, 5

|

0, 8

|

+

|

-

|

-

|

-

|

+

|

+

|

|

ООО Неруд Пром [43]

|

Первомайское

|

3

|

0, 6

|

0, 65

|

+

|

+

|

-

|

-

|

+

|

+

|

Так же, как и на рынке щебня, на рассматриваемом рынке заметную роль

играют крупные вертикально интегрированные компании, на долю которых суммарно

приходится более 70% регионального рынка. Помимо этого, свой вклад в поставки

вносят и небольшие компании, зачастую работающие с одним небольшим карьером (рисунок

1.17). Также необходимо отметить, что в Ленинградской области действует

несколько нелегальных карьеров, или осуществляется нелегальная отгрузка с

карьеров некоторых официальных производителей. По оценкам участников рынка доля

"серого" песка на рынке Санкт-Петербурга и Ленинградской области

составляет порядка 5%.

Рис.17 -Рыночные доли основных поставщиков песка в СПб и ЛО

Компанией ЛСР подготовлены к разработке ряд новых месторождений (либо

участки в расширение существующих карьеров) в Выборгском и Кировском районах

Ленобласти. Подробные данные о песчаных карьерах под управлением ЛСР сведены в

таблицу1.18.

Таблица 18 -Месторождения песка и ПГС компании ЛСР

|

Месторождение

|

Полезные иск-е

|

Запасы, тыс. м3

|

Добыча в 2014, тыс.м3

|

Срок окончания лицензии

|

Расположение

|

|

Манушкино-4

|

пески прочие

|

39868, 2

|

3089, 5

|

2015

|

Всеволожский

|

|

Каллелово

|

песок длястроит.работ

|

7211, 6

|

1122, 2

|

2021

|

|

|

Манушкино

|

песок длястроит.работ

|

выработано

|

0

|

2031

|

|

|

Ново-Токсово

|

песок длястроит.работ

|

7007, 5

|

0

|

2018

|

|

|

Хиттоловское

|

песок длястроит.работ

|

2193, 8

|

0

|

2018

|

|

|

О. Сескар

|

песок

|

32972, 8

|

1522, 8

|

2020

|

Акватория Финского залива

|

|

Стирсудденские банки

|

песок, ПГС

|

8378, 6

|

874, 9

|

2019

|

|

|

Стирсудден-Кюренниеми

|

песок, ПГС

|

2542, 5

|

510

|

2018

|

|

|

Апраксин Бор

|

песок для строит.работ

|

3126, 4

|

345, 7

|

2025

|

Тосненский

|

|

Шапкинское

|

песок длястроит.работ

|

выработано

|

0

|

2034

|

|

|

50 квартал

|

пески прочие

|

1100

|

99, 1

|

2025

|

Выборгский

|

|

Кузьмоловское

|

песок длястроит.работ,

грунт

|

выработано

|

0

|

2024

|

|

|

Кировский

|

песок длястроит.работ, ПГС

|

н.д.

|

0

|

2033

|

|

|

Воронцовское-3

|

песок длястроит.работ

|

C1+C2 - 170999,

6

|

0

|

2037

|

|

|

Лодва

|

песок длястроит.работ

|

C1 - 578, 2 C2 -

459, 3

|

0

|

2021

|

Кировский

|

|

Лодвинский-2

|

песок длястроит.работ

|

C1 - 3109.5 C2 -

2447.8

|

0

|

2035

|

|

ПГС и гравий

В целом на долю гравия и ПГС приходится около 9% от общей добычи песка.

Емкость регионального рынка гравия и ПГС существенно (на порядок) меньше,

емкости рынка щебня и строительного песка. При этом межрегиональные поставки

ПГС, равно как и строительного песка, практически отсутствуют, что позволяет

говорить о том, что спрос на эту продукцию на рынке ЛО и СПб полностью

удовлетворяется местными производителями.

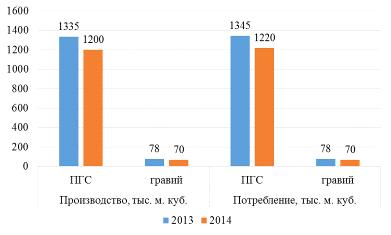

В 2014 г. в регионе было произведено менее 1, 3 млн м3 ПГС и гравия, в

т.ч. всего около 70 тыс. м3 гравия. По сравнению с предыдущим годом объемы

производства снизились на 10% (рисунок 1.18). Поставки из других регионов

практически не осуществлялись. В незначительных объемах (около 20 тыс. м3)

осуществлялись поставки ПГС только из Новгородской области.

Рис. 18- Производство и потребление ПГС и гравия в СПб и ЛО[44]

Стоит отметить, что ПГС и гравий, как правило, учитываются в отгрузках

вместе со строительным песком. Тем не менее, если выделить эту товарную группу

в отдельный сегмент рынка, то, по результатам анализа рынка, можно сказать, что

почти 100% ПГС используется в инфраструктурном строительстве. Ввиду

незначительности объемов производства гравия, компании-производители не ведут

учет структуры его поставок. По оценкам экспертов, около 60-70% гравия

используется в дорожном строительстве, оставшаяся часть - производство бетона и

железобетонных конструкций. В незначительных объемах (не более 1-2%) ПГС и

гравий также закупаются частными лицами для индивидуального жилищного

строительства и прочих нужд.

Объемы поставок на рынок по видам транспорта

Для ПГС и гравия, как и для строительного песка, характерно преобладание

отгрузки автомобильным транспортом, доля которого составляет почти 100%.

Для данной товарной группы Росстат не осуществляет учет средних цен

производителей. Ведется только учет цен приобретения ПГС и гравия строительными

и подрядными организациями как в целом по стране, так и в разрезе отдельных

регионов.

Так, по данным Росстата, по итогам 2014 года среднегодовая цена

приобретения ПГС строительными организациями (с учетом НДС, транспортных,

сбытовых и посреднических расходов) снизилась в целом по стране на 25, 7% до

425, 5 руб./м3. В Ленинградской области снижение средних цен приобретения

данной продукции составило 6, 3%.В Санкт-Петербург ПГС в 2014 г. не

поставлялась.

Среднегодовая цена на гравий в России в 2014 г. выросла на 5, 3% до 1

203, 5 руб./м3, данных по Санкт-Петербургу и Ленинградской области нет из-за

незначительных объемов и нерегулярности поставок.

В таблице1.19 приведены усредненные данные по ценам на ПГС для партии в

100 м3.

Таблица 19-Средние цены производителей с учетом доставки до черты СПб[8]

|

Продукт

|

Цена с НДС, руб./м3

|

|

Самовывоз

|

Доставка до черты СПб

|

|

ПГС

|

287, 5

|

531, 7

|

Усредненные данные по ценам на ПГС в различные периоды 2014 г. приведены

в таблице1.20.

Таблица 20 - Цены торговых компаний на ПГС с учетом доставки (СПб)[8]

|

Продукция

|

Условия

|

Цена с НДС, руб/м3

|

Изменение цены, %

|

|

|

март

|

июнь

|

декабрь

|

март-июнь

|

июнь-декабрь

|

|

ПГС

|

с доставкой

|

350

|

425

|

350

|

+21

|

-18

|

Цены на ПГС в течение 2014 года не менялись либо менялись незначительно.

Как и в случае со строительным песком в летний период наблюдалось сезонное

повышение цен в среднем на 21% с последующим снижением к декабрю до уровня

начала года.

Рис. 19 - Рыночные доли основных поставщиков ПГС и гравия в СПб и ЛО

Поставки ПГС и гравия на региональный рынок осуществляют 5 местных

производителей и ООО «Новеврощебень» из Новгородской области. Информация об

этих компаниях была представлена ранее. Рыночные доли основных поставщиков ПГС

и гравия в СПб и ЛО показаны на рисунке 1.19.

2.

МЕТОДИЧЕСКИЕ ПОЛОЖЕНИЯ ОЦЕНКИ И РЕАЛИЗАЦИИ ПОТЕНЦИАЛА РАЗВИТИЯ ПНСМ

Любая научная категория, даже при ее «устоявшемся» понимании не может

быть однозначно определена в приложении к любому объекту. Это касается и

категории «потенциал», который в большинстве случаев рассматривается, как некий

«резерв», который может быть реализован объектом исследования. Тем не менее, в

приложении к отдельной отрасли, либо комплексу отраслей, рассмотрение

потенциала только с точки зрения наличия внутренних ресурсов является, по

мнению автора, ограниченным подходом.

Кроме того, понятие потенциал тесно связано с факторами, определяющими

его. В связи с этим в параграфах 2.1. и 2.2 проводится анализ понятийно

аппарата в исследуемой области, а также факторы, определяющие потенциал

отрасли.

.1 Понятийный

анализ категории «потенциал отрасли»

В этимологическом значении термин «потенциал»

происходит от латинского «potentia» и в переводе означает мощь, силу,

возможность. В связи с этим он трактуется по-разному. В «Словаре иностранных

слов» приводится толкование термина как мощь, сила []. В Большой Советской

Энциклопедии дается определение термина «потенциал» как «… средства, запасы,

источники, имеющиеся в наличии и могущие быть мобилизованы, приведены в

действие, использованы для достижения определенных целей, осуществления плана;

решения какой-либо задачи; возможности отдельного лица, общества, государства в

определенной области» []. «Толковый словарь русского языка» Д.Н. Ушакова

определяет потенциал как физическое понятие, характеризующее величину

потенциальной энергии в определенной точке пространства, а также как

совокупность средств, условий, необходимых для ведения, поддержания, сохранения

чего-нибудь [].

Научное употребление данного термина своими корнями

уходит в философию Аристотеля, который рассматривал акт и потенцию как основу

онтологического развития. Соответственно бытие делилось на «потенциальное» и

«актуальное», а становление (развитие) представлялось как переход от первого ко

второму. При этом, потенциал рассматривался Аристотелем как способность вещи

быть не тем, что она есть в категории субстанции качества количества и места,

что позволяло соотнести актуализацию и движение. В то же время, согласно

Аристотелю действительность всегда предшествует возможности, и лежит в основе

ее реализации [].

Проблему отношения возможного и действительного за

рубежом исследовали П. Лаплас, Г. В. Лейнил, И. Кант, Г. В. Ф. Гегель, Ф. Энгельс.

В настоящее время научная литература имеет достаточно разнообразные определения

термина потенциал применительно к различным сферам деятельности, группам

явлений и процессов. Приведем некоторые из них в таблице 2.1.

Таблица 2.1 - Подходы к определению «потенциала» в различных науках

|

Наука

|

Характеристика термина

«потенциал»

|

Источник

|

|

Философия

|

Способность вещи быть не

тем, что она есть, в категории: 1) субстанции, 2) качества, 3) количества, 4)

места, т.е. способность осуществлять соответственно «движение» или «процесс»

|

Философский

энциклопедический словарь

|

|

Биология

|

Доля используемой человеком

энергии потребленных им продуктов питания

|

И. М. Сеченов

|

|

Социология

|

Совокупность имеющихся

средств, запасов, сил в какой-либо области

|

Социологический энциклопедический

словарь

|

|

Психология

|

Употребляется в отношении

изменений, связанных с нервными импульсами

|

Большой толковый псих.

словарь

|

|

Обществознание

|

Источники, возможности,

средства, запасы, которые могут быть использованы для решения какой-либо

задачи, достижения определенной цели, возможности отдельного лица, общества

государства в какой-либо сфере.

|

Современный словарь по

общественным наукам

|

|

Экономика

|

Совокупность имеющихся

средств, возможностей в какой-либо области

|

Новый экономический словарь

|

|

Интеграция

|

-Способность противостоять

неблагоприятным воздействиям среды;- Объем накопленных ресурсов и результат,

который возможно достичь в перспективе при оптимальном использовании

имеющихся ресурсов; - Механизм, обеспечивающий современную и активную реакцию

на внешние воздействия

|

Большая советская

энциклопедия

|

Итак, анализ энциклопедической и научной литературы

показал, что потенциал является многозначным понятием. Например, о потенциале

говорят, как о совокупности всех средств, запасов, источников, которые могут быть

использованы в случае необходимости с какой-либо целью. Потенциал связывается

со степенью возможного проявления какого-либо действия, какой-либо функции. Под

потенциалом подразумевают величину, характеризующую широкий класс силовых полей

(магнитный потенциал, эклектический потенциал, химический потенциал и т.п.).

Наконец, потенциал предполагает возможности отдельного лица, общества,

государства в определенной области.

В гуманитарных и социально-экономических дисциплинах,

потенциал используется, как правило, в качестве синонима ресурсов, резервов или

возможностей и активности человека. Можно утверждать, что каждый человек

располагает определенным потенциалом, который зависит от наследственности и

жизненной практики.

Как показал проведенный нами анализ, в других областях

научного знания потенциал используется, как правило, в качестве синонима

ресурсов и активно применяется в таких сочетаниях, как «кадровый потенциал»,

«промышленный потенциал», «энергетический потенциал», «научный потенциал»,

«эстетический потенциал» и т.п. В подтверждение тому приведем слова Л. И.

Абалкина, который считает, что потенциал - это «обобщенная, собирательная

характеристика ресурсов, привязанная к месту и времени [].

Ресурсный подход к исследованию понятия «потенциал»

использует К. П. Янковский, определяя его как совокупность различных видов

ресурсов, включая материальные, финансовые, интеллектуальные, информационные,

научно-технические и иные.

Дополнением ресурсного подхода к определению сущности

потенциала является ресурсно-результативный подход, который наряду с ресурсами

обусловливает наличие достигнутых результатов экономической деятельности. Эти

особенности отмечаются в работе Т. Г. Храмцовой, где под потенциалом понимается

«не только и не просто количество ресурсов, но и заключенная в них возможность

развития системы в заданном направлении. Возможности должны быть реализованы.

Как в механике потенциальная энергия реализуется в кинетическую, так и в

экономике реализация потенциала находит воплощение в результатах деятельности».

Определяя реализацию возможностей, автор проводит сопоставление реализации

потенциальной энергии в кинетическую в механике и реализацию потенциала

предприятия через воплощение в результатах деятельности.

Таким образом, связь потенциала и ресурсов обусловливает

наличие нескольких направлений в развитии представлений о сущности и содержании

потенциала предприятия:

) потенциал - совокупность необходимых для

функционирования или развития системы различных ресурсов, главным образом

экономических, непосредственно связанных с функционированием производства и

ускорением научно-технического прогресса;

) потенциал - система материальных и трудовых факторов

(условий, составляющих), обеспечивающих достижение целей производства;

) потенциал - способность комплекса ресурсов решать

поставленные перед ним задачи, то есть целостное выражение совокупной

возможности коллектива для выполнения каких-либо задач.

Представление о сущности и содержании потенциала

актуализирует вопросы об его оценке, измерении и управлении. Оценка потенциала

как совокупности ресурсов устанавливает качественные и количественные

характеристики отдельных видов ресурсов без учета и измерения их взаимного

влияния. Рассматривая систему ресурсов, характеристики ее отдельных

составляющих нужно дополнять показателями, описывающими систему в целом.

Исследуя потенциал как способность ресурсов давать

определенные результаты и обеспечивать функционирование системы, необходимо

учитывать и выражать в показателях все факторы, которые определяют такую

способность, для чего устанавливаются как характеристики ресурсов всех видов,

так и их результирующие (системные) характеристики, способы их использования и

способы управления ими. Таким образом, необходимо знать не только ресурсы, но и

накопленные и еще не используемые резервы. «Современный экономический словарь»

определяет резерв как «запас чего-либо на случай надобности; источник, из

которого черпаются специально сохраняемые ресурсы в случае острой необходимости

их использования». Для наличия резервов необходимо их создавать, а создание

резервов является достаточно принципиальным вопросом формирования

производственного и трудового потенциала.

Таким образом, потенциал выступает в совокупности

пространственных и временных характеристик и объединяет три уровня связей и

отношений:

) он представляет собой совокупность свойств,

накопленных системой в процессе ее становления, то есть отражает прошлое. В

этом контексте «потенциал» фактически принимает значение «ресурс»;

) с точки зрения практического применения и

использования имеющихся способностей характеризует настоящее. При реализации

этой функции содержание понятия «потенциал» совпадает с содержанием понятия

«резерв»;

) содержит элементы будущего развития и ориентирован

на развитие, что обусловливает определение потенциала как меры способности и

готовности осуществлять определенную деятельность.

При этом под готовностью, по мнению различных авторов,

понимается достаточность уровня развития потенциала, а под способностью -

наличие и сбалансированность структуры компонентов потенциала.

Специфическая особенность потенциала выявляется в

определении К.М. Миско, который под потенциалом понимает предел человеческих

познаний внутренних, скрытых возможностей результативного использования

изучаемого объекта, которые могут быть количественно оценены и, в конечном

счете, реализованы при идеальных условиях практической деятельности.

Содержание данного определения основано на

использовании человеческого познания, которое, согласно «Философскому

энциклопедическому словарю», является высшей формой отражения объективной

действительности. В познании существуют разные уровни: чувственный,

мыслительный, эмпирический и теоретический. Наряду с этим выделяют различные

формы познания - познание, направленное на получение знания, неотделимого от

индивидуального субъекта, и познание, направленное на получение

объективированного знания, существующего вне отдельного индивида. Таким

образом, способность получения знания и его использование в процессе

деятельности логично дополняет ресурсно-результативный подход к определению

сущности и содержания потенциала элементами структуры человеческого капитала,

неоднозначность определения сущности и состава которого были нами рассмотрены в

статьях «Сущность человеческого капитала и особенности инвестиций в него»,

«Смена парадигм как условие развития человеческого капитала», а знания

становятся важнейшим фактором производства и одним из главных источников роста

производительности и конкурентных преимуществ и проявляются в навыках, умениях,

профессиональном уровне сотрудников и закрепляются в виде брендов, патентов,

лицензий, имиджа и других интеллектуальных ресурсов.

Анализ понятия, данного Т. Ф. Рябовой, которая под

потенциалом понимает совокупность имеющихся факторов производства, интеллекта,

производственных резервов и возможностей, способных обеспечить выпуск

высококачественных товаров, необходимых для удовлетворения всесторонних

запросов различных категорий населения страны, продолжает развитие

представлений о потенциале. В этом определении совокупность элементов потенциала,

наряду с факторами и резервами, дополнена интеллектом, который характеризует

качество и степень использования человеческого капитала, и реализация которого

обусловливает обеспечение высокой конкурентоспособности.

В научной литературе достаточно часто обсуждается

вопрос о соотношении понятий «потенциал», «ресурсы», «резервы» и «возможности».

Этот аспект проблемы находит отражение в работах В.П. Горшенина, С.А. Дрокина и

др. [, и др.].

Не останавливаясь на анализе указанных публикаций,

подчеркнем, что категории «ресурсы», «резервы» и «возможности» характеризуют

отдельные проявления потенциала в целом, отражают его «с разных сторон». Это

обстоятельство позволяет выделить несколько уровней проявления потенциала:

потенциал определяет прошлое с точки зрения отражения

совокупности свойств, накопленных человеком и обусловливающих его способность к

какой-либо деятельности (потенциал принимает значение «ресурс»);

потенциал отражает настоящее с точки зрения

практического применения и использования человеком имеющихся способностей

(потенциал обладает значением «резерв»);

потенциал ориентирован на развитие (будущее)

(потенциал имеет значение «возможности»).

Данные выводы, отражающие смысловые значения, которые

принимает термин «потенциал», в схематическом виде представлены на рисунке 2.1.

Рисунок 2.1 - Смысловые значения термина «потенциал»

Таким образом, широкая трактовка понятия «потенциал» обусловливает

возможность его рассмотрения как средств, способностей, запасов, источников,

ресурсов, которые могут быть приведены в действие и использованы для решения

какой-либо задачи. При этом необходимо учитывать прошлый, настоящий и будущий

потенциал.

Анализ различных подходов к определению сущности и содержания потенциала

показал неоднозначность его трактовки и возможность соединения различных

факторов для его формирования.

.2 Факторы,

определяющие потенциал отрасли

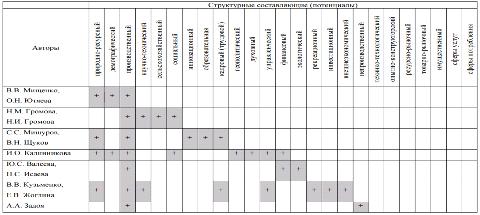

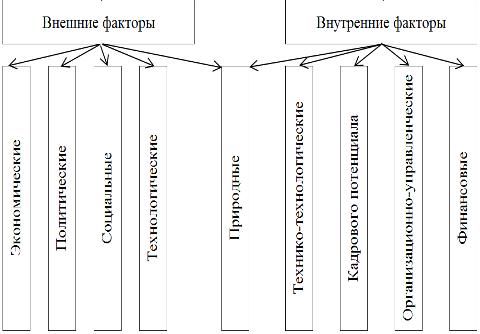

На основе проведенного анализа, в таблице 2.1 представлены структурные

элементы потенциала, выделяемые в научных работах. Рассмотрим основные из

составляющих потенциала отрасли.

Таблица 2.2 Структурные составляющие потенциала, выделяемые в научной

литературе

Ресурсно-сырьевой потенциал. Под природно-ресурсным потенциалом понимают

способность природных ресурсов давать определенную хозяйственную продукцию в

конкретных социально-экономических рамках способов и форм использования

природных ресурсов в теоретически рассчитываемом их предельном количестве. Ресурсно-сырьевой

потенциал отражает доступность необходимой для полноценного производственного

процесса природно-сырьевой базы. Рассматриваемый потенциал изначально задает

перечень отраслей, способных развиваться в том или ином регионе, формируя

абсолютные преимущества территории. Показателем, характеризующим доступность

природных ресурсов может послужить сравнение стоимости ресурсов в данном

регионе со среднероссийской.

В научный обиход понятие «производственный потенциал» вошло в 70-х гг.,

прочно утвердившись в литературе, так как остро стояла проблема соотношения

затраченных ресурсов с конечным результатами работы предприятий;

производственный потенциал определили, как масштаб производства общественного

продукта и национального дохода.

Под производственным потенциалом будем понимать способность отраслевых

ресурсов производить определенное количество материальных благ. Его назначение

сводится к созданию новых стоимостей, развитию отрасли и интенсификации

производства. Главной целью становится изготовление продукции. Производственный

потенциал отрасли промышленности тесно связан с темпами развития отрасли.

Оптимизация его использования способствует увеличению производимых благ и росту

инвестиционных ресурсов при неизменных затратах общественного труда.

Среди основных свойств, присущих производственному потенциалу, экономисты

выделяют: целостность (все элементы служат единой цели), взаимозаменяемость,

взаимосвязь и мощность (количественная оценка производительных возможностей

производства). Напрямую на состояние производства, количества и качества

изготовляемой продукции влияют три составляющих, обладающих вышеописанными

характеристиками производственного потенциала.

Основные производственные фонды представляют собой средства труда,

участвующие в процессе производства длительное время и сохраняющие при этом

свою натуральную форму.

Способность к выпуску продукции определяется мощностью основных фондов и

их состоянием, в частности, такими характеристиками, как износ или годность

основных средств, что особенно важно в современных российских условиях, когда

износ основных средств в перерабатывающих отраслях промышленности достигает

70%.

Итак, оценка основных производственных фондов может непосредственно

сводиться к оценке накопленного капитала в отрасли, который сам по себе

порождает денежные потоки, а именно: сравнение накопленного капитала в

конкретной отрасли со среднеотраслевыми значениями по России. Износ основного

капитала дает информацию о качестве оборудования и производимой на нем

продукции.

Кадровый потенциал, или трудовые ресурсы, являются одним из основных

звеньев в производственном процессе. Взаимозаменяемость труда и капитала была

описана еще классиками. А характеристики кадрового потенциала (численность,

квалификация, полововозрастная структура) всегда задаются предметами и

средствами труда, чтобы способствовать увеличению отдачи от данного фактора.

На современном этапе качество кадрового состава (его квалификация) во

многом определяет конкурентоспособность отрасли на международной арене. Именно

от кадрового состава зависит производительность предприятий отрасли, что имеет

большое значение в условиях постоянно шагающего вперед научно-технического

прогресса, предъявляющего высокие требования именно к качеству рабочей силы.

В эпоху автоматизации наблюдается все большее замещение живого труда, что