Оценка эффективности сделок слияния и поглощения в нефтяной отрасли

Оглавление

Введение

Глава 1. Обзор литературы. Анализ рынка

Последние тренды на рынке M&A

Методы оценки эффективности сделок M&А

Событийный анализ как метод оценки эффективности сделок

слияния и поглощения

Анализ финансовой отчетности как метод оценки эффективности

сделок слияния и поглощения

Метод анализа экономической прибыли

Выводы

Глава 2. Методология. Формирование выборки

Формирование и описание выборки

Методология. Событийный анализ

Методология. Регрессионный анализ

Глава 3. Результаты

Гипотезы

Описание результатов исследования

Выявление факторов, влияющих на эффективность сделок слияния

и поглощения

Выводы

Заключение

Список использованной литературы

Введение

сделка слияние финансовый прибыль

Сделки слияния и поглощения являются процессом консолидации компаний или

активов. В общем смысле слияние означает объединение двух компаний с

последующим образованием новой организации, в то время как поглощение

представляет собой покупку одной компанией другой без создания новой

организации.

Мотивы сделок слияния и поглощения могут быть разнообразными. В числе

основных принято выделять такие как увеличение рыночной силы, расширение рынка

с точки зрения географии, диверсификация продукции, эффект синергии, экономия

от масштаба и поглощение новых технологий. Кроме того, одной из причин может

стать желание менеджеров получить бонусы от совершения сделки.

С течением времени мировой рынок M&A

развивался, достигнув пика в 2007 году, после чего произошел спад, вызванный

мировым финансовым кризисом. Спад наблюдался и в объеме, и в числе M&A сделок в нефтяном секторе. Данный сектор считается одним из

наиболее активных и привлекательных с точки зрения менеджеров, согласно

опросам, проведенным компанией Deloitte.

В России топливно-энергетический сектор является одним из наиболее

устойчивых, если говорить о динамике сделок слияния и поглощения. Несмотря на

экономический спад и санкции, российские нефтяные компании продолжают

оставаться привлекательными для зарубежных инвесторов. Это происходит из-за

низких цен на нефть, которые делают компании-цели более привлекательными и

облегчают приход к консенсусу относительно размера сделки.

Актуальность данной работы обусловлена несколькими факторами. Во-первых,

прогнозами экспертов об ожидаемом в ближайшие годы выходе мирового рынка

слияний и поглощений на пик. Во-вторых, завершению перехода большинством

компаний к стратегии «lower for longer», при которой в нефтяном секторе

ожидается совершение сделок, отложенных с предыдущих лет, сопровождавшихся

низкими ценами на сырье. Наконец, сокращения числа потенциальных новых

месторождений, высокая стоимость их разведывания и разработки, а также рост

издержек на извлечения сырья из старых делает сделки M&A

привлекательным способом расширения бизнеса и дальнейшего развития.

Целью данной работы является оценка эффективности сделок слияния и

поглощения в нефтяной отрасли.

Для достижения данной цели необходимо решить следующие задачи:

) Анализ нефтяной отрасли и основных направлений ее развития, а

также изучение последних трендов в сфере слияния и поглощения в данной отрасли;

) Определение основных методов оценки эффективности сделок M&A;

) Формирование выборки сделок с участием компаний, оперирующих в

нефтяной отрасли, на базе которой проводится исследование;

) Нахождение эффективности сделок слияния и поглощения в нефтяной

отрасли при помощи метода событийного анализа;

) Определение факторов, влияющих на эффективность сделок слияния и

поглощения.

Объектом исследования являются сделки слияния и поглощения, совершенные

компаниями в нефтяной отрасли за последние 10 лет.

Предметом исследования является эффективность сделок слияния и поглощения

с участием компаний нефтяной отрасли.

Проблема эффективности сделок M&A изучается достаточно давно.

Существуют несколько основных методов анализа данной проблемы. Первый -

событийный анализ. Подробное исследование этого способа было проведено еще в

1933 году Джеймсом Долли, который описал поведение котировок компаний при

процессе дробления акций. Не меньшей популярностью среди исследователей

пользуется анализ финансовой отчетности. Он основан на изучении динамики

индикаторов, основанных на операционных денежных потоках компании, или же на

тех, которые базируются на показателях доходности. Подобными методами

пользовались при изучении эффективности сделок M&A Lawson (1985), Healy (1992), Barber и Lyon (1996). Третий из наиболее часто

применяемых способов анализа основан на исследовании экономической прибыли

после сделок M&A. Он достаточно подробно изложен в работе Григорьевой и

Абузова (2013).

Несмотря на большое число работ, точный ответ на вопрос о влиянии сделок M&A на деятельность компаний не может быть дан. Исследователи

получают ответ как о положительном или отрицательном влиянии, так и о его

отсутствии. В связи с этим данное исследование представляет отдельный интерес.

Данная работа состоит из трех глав. В первой описывается текущее

состояние рынка слияния и поглощения в нефтегазовой отрасли и последние

тенденции на нем. Кроме того, в ней приводится информация об основных методах

анализа эффективности сделок M&A. Вторая глава посвящена описанию

формирования выборки, а также методу анализа, примененному в текущем

исследовании - событийному анализу. В третьей главе приведены результаты

исследования, написано об эффективности сделок M&A в

данной выборке, а также сделаны выводы касательно влияния различных факторов на

эффективность сделок слияния и поглощения в нефтяной отрасли.

Глава 1.

Обзор литературы. Анализ рынка

Эффективность сделок M&A является достаточно обсуждаемой

темой среди исследователей. Большое число научных работ посвящено проблеме

влияния, которое данные транзакции оказывают на стоимость компании. Консенсуса

не удается достичь в понимании того, дают ли слияния и поглощения требуемый и

планируемый синергетический эффект, способствуют ли повышению эффективности

деятельности фирм, или же они являются лишь способом для менеджеров укрепить

собственные позиции и улучшить благосостояние.

Результаты, полученные в различных исследованиях, не позволяют дать

однозначный ответ на поставленный вопрос, что оставляет его открытым до сих

пор. Данная глава посвящена анализу отечественной и зарубежной

финансово-экономической литературы, освящающей тему эффективности сделок

слияния и поглощения.

Последние

тренды на рынке M&A

Мировой рынок сделок слияния и поглощения в нефтегазовой отрасли в данный

момент находится в нестабильном состоянии. Рост объема рынка привел к пику в

2007 году, после чего начался спад. В настоящее время наблюдается переменчивое

поведение объема мирового рынка на фоне отчетливого тренда на снижение числа

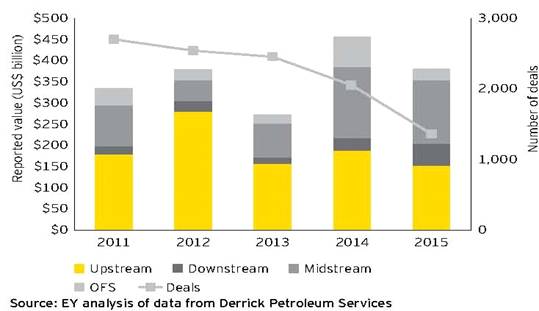

сделок, что демонстрирует график 1, приведенный ниже.

Рисунок 1. Количество и суммарный объем сделок M&A по суб-отраслям в нефтяной отрасли.

Шкала слева измеряет объем сделок, шкала справа отражает число сделок. Источник

- исследование EY «Глобальные сделки слияния и поглощения в нефтегазовой отрасли».

Так, в 2016 году, в сравнении с 2015, на 55 миллиардов (или 16,2%)

увеличился суммарный объем транзакций, достигнув показателя в $395 млрд. При

этом их количество снизилось на 27%. Кроме того, возросло число мегасделок -

тех, размер которых превышает $1 млрд.

Нефтегазовый рынок принято делить на 3 отрасли: upstream

(геологоразведочные работы, производство и добыча сырья), midstream

(транспортировка), downstream (переработка, распределение, розничные продажи).

Наиболее прибыльной является первая отрасль, «апстрим». Она же характеризуется

наибольшим числом транзакций (более 1000 в 2016 году, несмотря на снижение

количества сделок на 31%). Суммарный объем сделок в ней составляет около S130

млрд. (или 33% от общего объема). Практически такой же объем и у рынка слияний

и поглощений наблюдается в «мидстриме» - порядка $146 миллиардов (при

увеличении данного показателя почти на треть в сравнении с предыдущим годом),

однако количество сделок здесь существенно меньше - 93, при наблюдаемом 28%-м

спаде их числа.

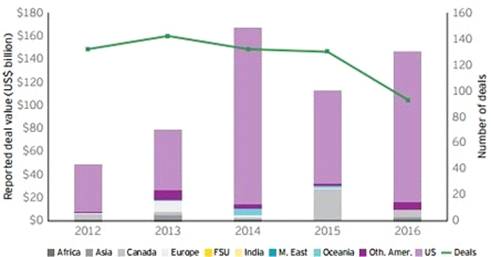

Диаграммы, приведенные далее, демонстрируют динамику объема и числа

сделок M&A в upstream и midstream, а также долю различных регионов мира в

общем объеме транзакций на протяжении рассматриваемого периода.

Рисунок 2. Объем и количество сделок в суб-отрасли upstream.

Шкала слева отображает суммарный объем сделок. Шкала справа отображает число

сделок. Цветами отмечен объем сделок по регионам.

Рисунок 3. Объем и количество сделок в суб-отрасли midstream.

Шкала слева отображает суммарный объем сделок. Шкала справа отображает число

сделок. Цветами отмечен объем сделок по регионам.

Сделки слияния и поглощения являются стратегическим средством развития

для компаний нефтяного сектора. В связи с трудностью разработки и обнаружения

новых месторождений, а также из-за повышения затрат на добычу нефти из уже

существующих месторождений, сделки M&A являются для компаний относительно

простым способом получить доступ к запасам сырья. Однако одним из факторов,

оказывающих противоречивое влияние на активность нефтяных компаний на рынке

слияний и поглощений, являются цены на нефть.

Некоторые исследователи (например, Ferguson, Popkin, 1982) полагают, что стоимость компании-цели должна

равняться стоимости ее запасов нефти. Из данного суждения в нынешних реалиях

вытекают два следствия. Во-первых, приобретение компании-цели должна обходиться

потенциальному покупателю дешевле, что стимулирует спрос. С другой стороны,

приобретенные запасы нефти при текущих ценах и прогнозах в долгосрочной

перспективе генерируют не слишком высокую стоимость компании. Это делает

подобные сделки не очень привлекательными с точки зрения акционеров. Таким

образом, если в 90-х годах низкие цены на сырье подстегивали рост рынка M&A, то в настоящее время они неоднозначно влияют на его объем.

В мэйджорах, или самых крупных транснациональных нефтяных компаниях,

наметился тренд на упрощение структуры, избавление от непрофильных активов, а

также склонность к стратегии «lower for longer», означающей готовность к

длительному периоду низких цен на нефть. Одним из последствий такой стратегии

является принятие компанией-целью более низкой цены предложения в связи с

неблагоприятным собственным финансовым состоянием. Кроме того, откладывание

транзакций на период, когда ожидается повышение цен, окажется нежизнеспособной

стратегией для многих компаний. Низкие цены на нефть склоняют к ее добыче с

меньшими затратами, что стимулирует сделки M&A в

случае, если компания несет высокие издержки при извлечении сырья.

В прогнозах компании EY на

2017 год говорится также, что в этом году ожидается рост числа сделок,

связанный с оппортунизмом некоторых компаний, откладывающих свои сделки с 2015

или 2016 года.

Еще одним из факторов, влияющих на активность компаний на рынке M&A, является ставка по облигациям. Она в настоящее время

немного снизилась в сравнении с 2015 годом, однако все еще сильно превосходит

уровень 2011-2014 годов для компаний-мэйджоров, что осложняет совершение новых

приобретений. Также затруднены кредитные возможности для мелких и средних

компаний в секторе.

Таким образом, можно сделать следующие выводы. Низкие цены на нефть не

являются благоприятным условием для роста рынка M&A в

данной отрасли. Это происходит по причине снижения доходов компаний и отдачи от

инвестиций в подобные периоды. Однако низкие цены на сырье позволяют совершать

более эффективные сделки. Кроме того, слияния и поглощения являются простым

способом получения новых месторождений и формирования долгосрочной стоимости

компании. Помимо прочего, относительно мотивов сделок M&A

можно добавить следующее. Как показывают результаты опроса мнения

топ-менеджеров различных компаний, приведенные в статье «Каковы реальные

причины сделок M&A в банковской сфере» (Grandin, Saidane, 2008), мотивы компаний при проведении данных сделок

в качестве покупателя делятся на две основные группы: с целью повышения

стоимости фирмы и без данной цели. Главными двигателями данных сделок являются

следующие: экономия от масштаба, увеличение рыночной власти и эффект увеличения

прибыли за счет размера новой компании (93%, 52% и 45% респондентов,

соответственно, назвали эти мотивы в качестве основополагающих для желания

совершить сделку M&A).

Говоря о Российском рынке, следует отметить снижение активности,

спровоцированное санкциями и экономическим спадом. Однако именно нефтегазовая

сфера продолжает оставаться лидером по объему и числу сделок слияния и

поглощения в РФ.

Методы

оценки эффективности сделок M&A

Несмотря на значительное количество посвященных данной проблематике

научных работ, в них можно выделить всего лишь три основных метода, позволяющих

оценить эффективность сделок слияния и поглощения. При этом даже внутри одного

подхода авторы, применяющие его, иногда приходят к диаметрально противоположным

выводам.

Господствующими методами анализа эффективности сделки являются событийный

анализ (event study analysis), анализ показателей финансовой

отчетности (accounting studies) и метод экономической прибыли (economic profit). Все они имеют некоторое число как преимуществ, так

и недостатков и могут быть применены в различных ситуациях. Ниже они будут

представлены и рассмотрены более подробно по отдельности.

Событийный

анализ как метод оценки эффективности сделок слияния и поглощения

Событийный анализ основан на изучении реакции рынка ценных бумаг на то

или иное событие, связанное с деятельностью компании. В данном случае, на

новость о готовящейся сделке слияния или поглощения или о ее завершении. Первым

опубликовал научный труд, описывающий этот подход, Джеймс Долли (James Dolley, 1933). Он описал поведение цен на акции при их

дроблении, рассмотрев временной промежуток с 1921 по 1931 год. С того момента

методология совершенствовалась, в основном, за счет попыток устранить эффект

движения рынка в целом на динамику цен акций и оценить вклад именно конкретного

рассматриваемого события в их изменение. Вариант модели, наиболее близкий к

тому, который существует и широко используется в настоящее время, показали Рэй

Болл и Филипп Браун в 1968 году в статье «An Empirical Evaluation of Accounting Income Numbers».

Крэйг МакКинлей (A. Craig MacKinlay 1997) посвятил статью «Event Study in Economics and Finance» применению данного метода в различных сферах

экономики и финансов. Данная работа представляет собой обзор научных трудов,

изданных до того момента, а также некое обобщение имеющегося теоретического

материала. Кроме того, автор сам проводит процедуру событийного анализа с целью

проиллюстрировать выбранную им, наиболее подходящую, с его точки зрения, версию

подхода.

Само исследование имеет достаточно четкую структуру, общую для работ всех

исследователей. В первую очередь выделяется информационное событие, которое

должно каким-то образом влиять на котировки акций анализируемой компании. Затем

определяется событийное окно - временной промежуток, который будет в дальнейшем

подвергнут анализу. МакКинлей считал, что минимальный срок, который должен быть

рассмотрен, это день события и следующий за ним день. Такой выбор уже может

обеспечить понимание реакции рынка (уже после закрытия торгов в день события)

на информационное событие. Однако он также писал, что период до информационного

повода и после него также может рассматриваться. Этот отрезок времени автор

статьи называет также «period of interest».

На следующем этапе компании, которые будут включены в выборку для

последующего исследования, должны быть отобраны с использованием некоторого

числа критериев. Ими, по мнению автора, могут быть: листинг на одной из бирж,

как показатель открытости информации; принадлежность к определенной индустрии,

а также размер фирмы (рыночная капитализация), промежуток, в который произошли

события, и некоторые другие. Данные меры делают выборку однородной и позволяют

избежать каких-либо искажений, способных привести к неверному итоговому

результату.

Далее начинается непосредственное вычисление влияния информационного

события на эффективность компании. Для этих целей вводится понятие

сверхдоходости (abnormal

returns). Первоначально производится расчет

нормальных доходностей на протяжении оценочного окна («estimation window»). На их основе определяются нормальные же

прогнозируемые доходности для событийного окна. Сверхдоходность является

разницей между реальной доходностью, наблюдаемой в промежуток после (или и до,

и после) рассматриваемого события, и той, что изначально прогнозировалась.

МакКинлей дает следующую формулу для подсчета сверхдоходности:

,

,

где  - сверхдоходность,

- сверхдоходность,  - реальная доходность, а

- реальная доходность, а  - ожидаемая (прогнозируемая)

доходность по ценным бумагам взятой для анализа компании. В данном случае i - фирма,

- ожидаемая (прогнозируемая)

доходность по ценным бумагам взятой для анализа компании. В данном случае i - фирма,  - дата события,

- дата события,  - условная доходность в модели

нормальных доходностей. Для определения возможны два варианта. В первом

случае данный показатель является константой, равной среднему значению цены

акций компании на протяжении всего временного периода. Второй из возможных

подходов подразумевает привязку данного показателя к рыночной доходности при

помощи линейной зависимости.

- условная доходность в модели

нормальных доходностей. Для определения возможны два варианта. В первом

случае данный показатель является константой, равной среднему значению цены

акций компании на протяжении всего временного периода. Второй из возможных

подходов подразумевает привязку данного показателя к рыночной доходности при

помощи линейной зависимости.

Оценочное окно, упомянутое выше, само по себе не включается в событийное

окно, чтобы оставить динамику котировок акций максимально чистой, не допустив

наличия посторонних факторов и событий, влияющих на цену. Для него обычно

выбирается промежуток за достаточно большое количество времени до начала

событийного окна. В статье «Event Study in Economics and Finance» упоминается значение 120 дней. Уильям Шверт в работе

«Markup Pricing in Mergers and Acquisitions» (1996) взял за оценочное окно

отрезок, начинающийся за 253 торговых дня (практически год) до события и

заканчивающийся за 127 дней до него. Таким образом, оценочное окно в данном

случае равнялось 126 торговым дням, а событийное окно, взятое этим

исследователем, составило еще 253 дня, закончившись через 127 торговых дней

после информационного события. М. Уокер (2000) в статье «Corporate Takeovers, Strategic Objectives, and Acquiring-firm Shareholder Wealth» выбрал для анализа лишь 5-дневное событийное окно (с

-2 дня до события до +2 дня после него). В то же время, в работе «Gains to Bidder Firms Revisited: Domestic and Foreign Acquisitions in Canada» (2000) Экбо и Торнбёрн оно составляет 24 месяца (12

до и 12 - после анонса сделки слияния и поглощения). Оценочное окно в этом

исследовании тоже достаточно велико - 48 месяцев, и начинается оно за 60

месяцев до объявления о сделке.

Как видно, диапазон значения очень велик как для событийного, так и для

оценочного окна. Однако в настоящий момент наиболее распространенным является

период 110 дней для оценочного окна (начиная с 120 дня до новости о готовящейся

сделке) и 21 - для событийного (10 дней до события, сам день, в который событие

происходит, и 10 дней после него). Событийное окно, как правило, не включается

в оценочное.

Кроме того, совсем не обязательно брать слишком продолжительное

событийное окно. Результаты работы Экбо и Торнбёрна наглядно демонстрируют, что

разность между нормальной и сверхнормальной доходностью становится заметной лишь

за 4 месяца до информационного события. В то же время, в последний месяц перед

самим событием накапливается примерно 1/3 от всей сверхдоходности за

12-месячный период, который был рассмотрен исследователями. У. Шверт в своей

статье обнаруживает, что значимые отклонения начинают происходить лишь за 42

дня до объявления о сделке. Вдобавок, из общей накопленной сверхдоходности на

последний 21 торговый день до новости приходится почти ¾.

Из этого можно

заключить, что десяти дней в некоторых случаях может быть недостаточно. Однако

и слишком длительный срок для событийного окна не является необходимым условием

для выявления наличия влияния сделки на состояние компании.

На последнем этапе расчетов вычисляются кумулятивные избыточные

доходности. Они определяются как сумма сверхдоходностей в каждый отрезок

времени в течение событийного окна. Если данный показатель (CAR) является статистически значимым и

положительным, можно сделать вывод о том, что то или иное событие оказывает

позитивное влияние на стоимость компании. И наоборот, если накопленные

сверхдоходности меньше нуля при статистически значимых результатах, то

информационное событие негативно влияет на стоимость компании.

Большинство исследователей приходит к выводу, что сделки M&A эффективны для компаний-целей. Например, к такому заключению

можно прийти, анализируя статью «Markup Pricing

in Mergers and Acquisitions». В целом для выборки из более чем

1800 компаний показатель CAR

составил примерно 24%. При этом данный индикатор остается практически неизменным

для общей выборки в течение следующих 126 дней. Для компаний, чьи сделки автор

называет успешными, к концу событийного окна накопленная сверхдоходность

составляет около 37%, в то время как для фирм с неудачными транзакциями он

падает с 19% в день анонса до нуля. Помимо роста цен акций, Шверт отмечает

заметный рост объемов торгов еще до того, как было компанией объявлено о

сделке. При этом отмечается, что нет взаимосвязи между наценкой на акции

компании-цели и поведением котировок акций компании-покупателя. То есть нельзя

сказать, что рынок оценивает высокую оценку стоимости фирмы-продавца как

свидетельство того, что покупатель переплачивает. Однако этот факт в любом

случае оказывает негативное влияние на поглощающую компанию, так как у нее

возникают дополнительные издержки.

Несмотря на то, что данная методология является общепринятой в настоящее

время, она не помогает дать однозначный ответ на поставленный вопрос об

эффективности сделок слияния и поглощения для компаний-покупателей. Ниже будут

приведены примеры исследований различных авторов, обративших внимание на данную

проблему, так как именно она является наиболее спорной и представляет больший

интерес.

М. Уокер (2000), проводя исследование методом событийного анализа,

приходит к выводу, что стоимость акций компании-покупателя увеличивается вне

зависимости от цели поглощения, однако средний прирост достаточно низкий. Кроме

того, такие фирмы обычно получают преимущество перед конкурентами. Однако, по

его мнению, акционеры поглощающих компаний должны рассматривать альтернативы

поглощениям, например, совместные предприятия, которые часто оказываются более

эффективными.

В статье «Влияние сделок слияния и поглощения в финансовом секторе на

стоимость компаний-покупателей на развивающихся рынках капитала» (2012) С.

Григорьева и А. Гринченко анализируют выборку из 264 компаний в странах БРИКС.

В ходе исследования было выявлено, что на развивающихся рынках сделки слияния и

поглощения положительно влияют на стоимость компаний-покупателей в

краткосрочной перспективе. По словам авторов, результаты работы согласуются с

полученными ранее во время изучения проблемы на развитых рынках капитала.

Hamza

(2009), проводя исследование сделок французских компаний, приходит к выводу,

что в краткосрочном периоде стоимость компании-покупателя, наоборот, падает.

Также отмечается, что на CAR

имеют значительное влияние относительная величина стоимости компании-цели и

период объявления о сделке.

Анализ

финансовой отчетности как метод оценки эффективности сделок слияния и

поглощения

Метод анализа финансовой отчетности используется для оценки эффективности

сделок M&A практически так же часто, как и событийный анализ. Кроме

того, он точно так же не дает ответа на вопрос об эффективности транзакций.

Данный метод предполагает рассмотрение долгосрочного периода после сделки. Как

правило, этот период составляет от 2 до 5 лет. В целом, исследования,

проводящиеся при помощи данного метода, можно разбить на две группы следующим

образом: обращающиеся к оценке показателей фирмы, основанных на операционных

денежных потоках (такие как Operating Cash Flow / MV of Assets, OCF / BV of Assets или OCF / Sales), и рассматривающие показатели

доходности и прибыли (например, ROE, ROA, ROS). Показатели сравниваются до и после сделки для

определения ее эффекта на деятельность компании.

Barber,

Lyon (1996) полагают, что наиболее

эффективно оценивать последствия крупных для компании событий, таких как сделки

слияния и поглощения, обращаясь к анализу показателей, связанных с

операционными денежными потоками. По их мнению, другие финансовые индикаторы

могут быть подвержены манипулированию в преддверие сделки, например, для менее

затяжного ее осуществления. Powell и Stark в своей работе «Does operating performance increase post-takeover for UK

takeovers? A comparison of performance measures and benchmarks» (2001) используют подход Lawson (1985) к определению OCF. Так, они равны прибыли до амортизации,

скорректированной на величину изменения рабочего капитала, и не отражают

налоговые платежи. Денежные потоки до сделки оцениваются как суммарные денежные

потоки покупателя и продавца.

После этого потоки дисконтируются по величине Total Market Value компании (сумма рыночной стоимости капитала, книжной

стоимости долга и книжной стоимости привилегированных акций), скорректированную

по рыночной реакции величину TMV,

книжную стоимость активов и продажи.

Для оценки результатов сделки использовалась регрессионная модель:

,

,

Где  и

и  - это медианное значение скорректированной на индустрию

операционной производительности после и до сделки, соответственно.

- это медианное значение скорректированной на индустрию

операционной производительности после и до сделки, соответственно.  является накопленными сверхнормальными

доходностями в период объявления о сделке (для продавца и покупателя суммарно).

Подобным образом авторы устраняют эффект слухов и манипулирования вокруг

сделки.

является накопленными сверхнормальными

доходностями в период объявления о сделке (для продавца и покупателя суммарно).

Подобным образом авторы устраняют эффект слухов и манипулирования вокруг

сделки.

Всего для выборки была взята 191 транзакция для компаний из индустрии

Великобритании в период с января 1985 по июль 1993 года. Из них «враждебными»

были около 18%, а остальные 82% - «дружескими». По относительному размеру

компании-цели относительно покупателя распределение было следующим: 37% были по

размеру меньше, чем 10% фирмы-покупателя, 41% - от 10% до 50% размера

покупателя, а 22% - свыше 50% от размера поглощающей компании.

Результаты восьми типов моделей (корректировка по 4 видам показателей,

указанных выше, а также модели, принимающие во внимание факторы вроде

«враждебности сделки» или относительного размера) показали, что рассматриваемые

переменные не имеют достаточно устойчивой объясняющей способности, чтобы судить

об изменении производительности компании-покупателя. Однако, в целом, в

зависимости от дефлятора и отрасли, модели показали прирост прибыльности в

среднем от 0,8% до 3,1%. Это сходится с полученными Healy at al. (1992) данными о приросте доходности компаний примерно на

2,8%.

Метод

анализа экономической прибыли

По словам С. Григорьевой (2013), данный подход к оценке эффективности

сделок позволяет нивелировать существующие в методе анализа финансовой

отчетности недостатки, такие как игнорирование затрат компании на капитал,

метода финансирования и возможное манипулирование отчетностью. Оценка

экономической прибыли дает возможность показать доходность вложенного капитала,

а также - через изменение показателя средневзвешенных затрат на капитал -

выявить финансовую эффективность, полученную благодаря новым возможностям:

изменению стоимости привлечения средств, инвестиционных рисков, наличию доступа

к новым рынкам капитала. В статье Григорьевой и Абузова данный метод

используется в совокупности с анализом финансовой отчетности для получения

более полной картины происходящего. Выборка состоит из 153 сделки (с выкупом контрольного

пакета акций - 50%+1) размером не менее $50 миллионов, инициированных

компаниями из стран Западной Европы.

При проведении анализа использовались следующие показатели: EBITDA/Sales,

(EBITDA - ΔWC)/Sales, EBITDA/BVA и (EBITDA - ΔWC)/BVA. EBITDA и (EBITDA - ΔWC),

по мнению авторов,

являются оптимальными прокси-переменными, так как они не зависят ни от способа

финансирования, ни от способа учета сделки. Интервал, выбранный для

рассмотрения, составляет 4 года (по 2 до и после сделки).

Для оценки влияния транзакции на эффективность компании использовался

показатель экономической прибыли, EP.

EP = CEt-1*(ROCEt - WACCt),

Где  - капитальные затраты на начало периода, ROCE - отдача от капитальных вложений, а WACC - средневзвешенная стоимость

капитала. После этого была проведена корректировка на отрасль по следующей

формуле:

- капитальные затраты на начало периода, ROCE - отдача от капитальных вложений, а WACC - средневзвешенная стоимость

капитала. После этого была проведена корректировка на отрасль по следующей

формуле:

,

,

Где Industry EP - медианное значение прибыли в индустрии, где оперирует

компания, а  - медианное значение вложенного капитала в отрасли, где

оперирует компания.

- медианное значение вложенного капитала в отрасли, где

оперирует компания.

Результаты исследования продемонстрировали, что показатели, основанные на

финансовой отчетности, не дают возможности однозначно оценить эффект сделки M&A на производительность фирмы. Все результаты оказались

статистически незначимыми. При этом те, что основаны на продажах, показывают

положительный эффект, а те, что основаны на книжной стоимости активов -

отрицательный. В то же время анализ экономической прибыли позволяет сказать о

статистически значимом (на 5% уровне) приросте эффективности компаний после

сделки. Однако при введении корректировки на отраслевой тренд значимость

значительно падает.

Кроме того, существует также подход, при котором прирост тех или иных

показателей поглощающей компании сравнивается с соответствующим показателем

компаний в той же отрасли, но не вступавших в сделки в течение рассматриваемого

периода. Однако, как считают Dickerson, Gibson и Tsakslotos (1997), он несет в себе ряд

ограничений. Так, например, достаточно тяжело определиться с выбором

контрольной группы для проведения сравнительного анализа, так как финансовые

показатели могут сильно зависеть от года, размера компаний и ситуации на рынке,

в том числе - от конкуренции. Помимо прочего, для анализа финансовой отчетности

характерна еще одна проблема: трудно понять, в какой именно момент наступает

эффект от сделки, а наступить он может по-разному, в зависимости от характера

сделки, размера и так далее. Вдобавок, в первое время в краткосрочной

перспективе операционные показатели компании-покупателя могут ухудшиться из-за

большого размера транзакции. Также эффективность сделки, а также ее цена могут

сильно варьироваться в периоды экономического роста или спада. Поэтому

достаточно сложно выбрать оптимальный временной промежуток для анализа

имеющихся показателей.

В вышеуказанной работе Dickerson, Gibson и Tsakslotos анализируют выборку, собранную на

большом временном промежутке - как минимум 10 лет, что позволяет смотреть на

состояние компаний как до, так и после появления активности в сфере M&A. В среднем доступны данные по фирмам за 18 лет. Компании,

взятые для рассмотрения, сравниваются с теми компаниями, которые в подобные

сделки не вступали, а также с теми, которые вступали - но в период до сделок.

Всего в выборке участвовала 2941 компания. Из них в сделки на протяжении

рассмотренных периодов не вступали 2328. Сделок рассмотрено было 1443.

Основное отношение, которое исследовали авторы статьи, выглядело

следующим образом:

,

,

где  - прибыльность компании i в период t,

- прибыльность компании i в период t,  отражает постоянство прибыли

компании.

отражает постоянство прибыли

компании.  - дамми-переменная, отражающая относительный размер компании

(исходя из ее уровня чистых активов, от 1 до 5).

- дамми-переменная, отражающая относительный размер компании

(исходя из ее уровня чистых активов, от 1 до 5).  - рычаг компании, показывающий

отношение между ее долгом и активами. При этом авторы включили как

краткосрочный, так и долгосрочный долг.

- рычаг компании, показывающий

отношение между ее долгом и активами. При этом авторы включили как

краткосрочный, так и долгосрочный долг.  - рост чистых активов компании. В

этот показатель был включен лаг, чтобы оценить некоторые отложенные эффекты

роста активов.

- рост чистых активов компании. В

этот показатель был включен лаг, чтобы оценить некоторые отложенные эффекты

роста активов.  - фиксированные эффекты компании и времени, содержащие

некоторые специфические факторы, такие как гетерогенность компании, а также

совокупный эффект, оказываемый на производительность компании бизнес-циклом.

- фиксированные эффекты компании и времени, содержащие

некоторые специфические факторы, такие как гетерогенность компании, а также

совокупный эффект, оказываемый на производительность компании бизнес-циклом.

Некоторые специфические эффекты компаний не могли быть очевидным способом

оценены, поэтому от них избавились путем вычитания среднего значения компании

из каждой переменной. Был также введен показатель  , который демонстрировал разницу

между средней прибыльностью фирм, вступавших и не вступавших в сделки слияния и

поглощения.

, который демонстрировал разницу

между средней прибыльностью фирм, вступавших и не вступавших в сделки слияния и

поглощения.

Регрессионный анализ выявил, что фирмы-покупатели испытывают, в среднем,

падение нормы доходности на 2,4% в сравнении с компаниями, воздерживающимися от

сделок M&A.

Второй вопрос в исследовании касался влияния внутреннего роста компании и

роста, вызванного сделками слияния и поглощения, на производительность

компании. Общий рост был поделен на две переменных составляющих, IG - внутренний рост и AG - рост от слияния.

Выводы показывают негативное влияние сделок M&A на

компанию, если говорить о прибыльности. Само вовлечение в сделку снижает норму

доходности на 1,38%, в то время как динамика доводит данный показатель до

2,90%. Во время последующих сделок прибыльность снижается примерно на 2,03% в

год. По мнению исследователей, данные результаты, полученные на рынке

Великобритании, согласуются с теми, что были достигнуты при исследовании,

например, рынка США.

Выводы

Использование событийного анализа и анализа финансовой отчетности

распространено примерно в равной степени в мировой практике. Анализ экономической

прибыли, произошедший из анализа финансовых показателей, встречается реже. Все

вышеуказанные методы имеют свои преимущества и недостатки и, вероятно, должны

применяться в различных ситуациях.

Так, событийный анализ, как правило, применяется на относительно коротком

временном промежутке. Он позволяет оценить эффективность транзакции уже через

несколько месяцев после ее завершения или после появления слухов. Именно

возможность оценки уже после новости является его важным преимуществом, наравне

с быстротой применения. Однако он дает представление лишь о рыночной реакции на

то или иное событие, не показывая конкретные показатели компании и их динамику.

Анализ финансовой отчетности и анализ экономической прибыли, напротив,

нацелены на оценку финансовых показателей компании, и поэтому должны являться

более точно описывающими результат. Кроме того, в их пользу говорит

долгосрочная перспектива использования, ведь проявляться эффект сделки может не

сразу. Однако данные методы несут в себе ряд недостатков. Так, например, тяжело

отследить вклад конкретной сделки в изменение финансовых показателей. Кроме

того, также не совсем понятно, в какой именно момент наступает эффект от

сделки. Кроме того, финансовая отчетность может быть сфальсифицирована, а ее

ведение быть искаженным и некорректным.

Глава 2.

Методология. Формирование выборки

Данная глава дипломной работы посвящена методологии, используемой для

решения поставленных в исследовании проблем, а именно - анализу эффективности

сделок слияния и поглощения в нефтяной отрасли, а также выявлению факторов,

влияющих на эффективность транзакций. Условно главу можно разделить на две

части: описание взятой для рассмотрения выборки, описание примененного подхода

к оценке эффективности сделок слияния и поглощения и описание способа выявить

факторы, влияющие на полученную эффективность сделок.

Формирование

и описание выборки

В данном исследовании для рассмотрения были выбраны сделки слияния и

поглощения в количестве 127, совершенные компаниями в период с 2007 по 2016

год. Для нахождения пригодных для анализа сделок была использована база данных Bureau Van Dijk, Zephyr.

В первую очередь, необходимо пояснить, почему выбор пал как на саму

нефтяную отрасль, так и на представленные в исследовании государства, к которым

относятся анализируемые компании.

Рынок сделок слияния и поглощения в последние годы растет как по общему

объему сделок, так и по количеству крупных транзакций. Суммарный объем сделок M&A в нефтегазовой отрасли упал на промежутке между 2010 и 2015

годом. Однако в нынешних условиях при низких ценах на нефть данный рынок

продолжает оставаться привлекательным, заставляя компании пересматривать

привлекательность активов и менять стратегии. Так, например, просматривается

повышение интереса иностранных инвесторов к российским компаниям

топливно-энергетического комплекса.

Несмотря на рекордную сумму сделок в мире в 2015 году, в России на тот

момент наблюдался спад, обусловленный снижением курса рубля, общим

экономическим спадом и санкциями. Однако, несмотря на это, доля сделок с

участием компаний нефтегазовой отрасли в стране очень высока, и именно она

является драйвером рынка M&A. Кроме того, в Российской Федерации

топливно-энергетический сектор является наиболее устойчивым в плане динамики

сделок M&A.

Исследование активности сделок M&A, проведенное Deloitte, выявило, что в 2014 и 2015 годах

15,9% и 24,7% респондентов, соответственно, включили нефтегазовую отрасль в

топ-3 самых перспективных с точки зрения рынка слияний и поглощений.

Основным игроком на рынке слияний и поглощений продолжают оставаться

Соединенные Штаты Америки - около половины от совокупной стоимости всех сделок

на 2015 год. При этом по количеству транзакций примерно в одинаковых пропорциях

на мировом рынке представлены Северная Америка, Европа и Азия. Кроме того,

эксперты прогнозируют достижение рынком пика в 2017-2018 годах при росте числа

сделок и их объема в развивающихся странах - Китае, Гонконге, Мексике и Индии.

График 1, приведенный в Главе 1, позволяет оценить динамику суммарного объема и

количества сделок M&A в нефтяном секторе США.

Все то же исследование Deloitte от 2016 года, в ходе которого был проведен опрос топ-менеджеров крупных

компаний, были получены следующие результаты в ответах на вопрос: «На каком из

рынков Вы хотели бы развиваться при помощи сделок слияния и поглощения?». В

первую десятку вошли Китай, Канада, Великобритания, Бразилия и Индия, то есть

страны, представляющие сделки, приведенные в данном исследовании.

Таким образом, логичным выглядит решение рассмотреть сделки компаний из

стран БРИКС, а также некоторых европейских и североамериканских стран. Помимо

прочего, такой выбор обусловлен возможностью сравнения блоков развивающихся и

развитых государств. Приведенные в Главе 1 диаграммы 2 и 3 позволяют оценить

долю различных регионов в сделках M&A в различных суб-отраслях нефтяного

сектора (upstream, midstream).

В контексте сравнительного анализа сделок слияния и поглощения на

развитых и развивающихся рынках капитала необходимо было составить выборку из

компаний, оперирующих на соответствующих рынках. В связи с этим в рамках

данного исследования были выбраны компании-покупатели, представляющие следующие

страны: Россия, Китай, Индия и Бразилия - как представители БРИКС (всего 58

сделок), развивающиеся мировые экономики; а также США, Великобритания, Канада и

Италия в качестве представителей развитых стран (всего 57 сделок). Со стороны

поглощающих компаний из развитых стран, 8 сделок было совершено канадскими

фирмами, 7 - британскими и 42 - американскими. Сделки компаний, относящихся к

странам БРИКС, разделились следующим образом: 11 из них были совершены

бразильскими компаниями, 5 - индийскими, 11 - китайскими и 31 - российскими.

Продолжая тему географии сделок, следует отметить, что часть из них - а

именно, 39, - были трансграничными. Остальные 76 были совершены компаниями

внутри одного государства. Необходимо также добавить, что 9 из подвергнутых

анализу сделок являлись выкупом фирмами дочерней компании.

Все сделки можно разделить их на две больших группы по времени их совершения:

так, сделок, анонсированных в период с 2007 до 2009 года, было взято 33, а

сделок, о которых было объявлено после 2009 года - 82. В приведенной работе

больший интерес представляют, скорее, транзакции, совершенные после Мирового

финансового кризиса, то есть после 2009 года, так как они в большей степени

отражают последние тенденции на рынке слияний и поглощений. Совершенные в

период с 2007 по 2009 год сделки, в свою очередь, являются интересными с точки

зрения эффективности сделок M&A в кризисный период.

Для создания относительной однородности выборки было принято решение

ограничить объем сделок слияния и поглощения «снизу» на уровне $150 миллионов.

Наибольший объем сделки составил почти 51 миллиард евро. Всего в выборке 4

сделки объемом свыше 20 миллиардов евро. Еще 50 сделок было проведено на сумму

от 1 до 10 миллиардов евро. Сделок объемом от 500 миллионов до 1 миллиарда евро

было еще 31. Также 30 сделок были объемом от 150 до 500 миллионов евро. Таким

образом, отобранные для исследования транзакции являются самыми крупными в

нефтегазовой отрасли и они, соответственно, были совершены фирмами с большой

капитализацией. Некоторые из представленных в исследовании компаний являются

лидерами по этому показателю в мире.

По относительному размеру сделки (ее объем в отношении к рыночной

капитализации компании на момент конца года, предшествовавшего сделке)

сложилась следующая ситуация. 34 сделки составили более 10% от капитализации

компании. Еще 62 вошли в промежуток от 1 до 10%. Остальные 19 сделок составили

менее 1% от капитализации фирмы-покупателя.

Из-за крупного размера сделок в выборке практически в равной пропорции

присутствуют компании, совершившие как одну сделку, так и множество. Всего

компаний, которые участвовали лишь в одной сделке, 22. В списке компаний,

вступавших в сделки M&A неоднократно (всего - 23), ситуация

сложилась следующим образом: 7 компаний совершали сделки в качестве покупателя

дважды; 5 компаний являлись покупателями трижды, а 5 - четырежды; 2 компании

совершали сделки 6 раз; и 1 компания - 5, 7, 8 и 12 раз. Всего - 45 компаний в

выборке.

Следует отметить, что не все компании в данном списке являются

исключительно нефтедобывающими. Следок с участием чисто нефтедобывающих

компаний в данном списке представлено 86. Оставшиеся 29 сделок слияния и

поглощения были совершены компаниями, для которых добыча нефти являлась не

единственной специализацией. Данные компании, помимо добычи, занимаются

транспортировкой нефти и нефтепродуктов, добычей газа, а также дистрибьюторской

деятельностью с использованием автозаправочных станций.

Среди всех сделок 74 являются 100% поглощением или слиянием. Остальные 41

представляют собой либо покупку того или иного пакета акций, либо увеличение

доли в компании - до 100%. При этом ко всем сделкам предъявлялось требование -

поглощенная доля компании не должна быть меньше 20%.

Компании, участвующие в рассматриваемых в данной работе сделках, являются

публично торгуемыми. Причем данное требование распространяется как на

покупателей, так и на продавцов (поглощаемые компании, компании-цели). Этот

критерий позволяет отобрать для анализа данные, которые с большей вероятностью

будут достоверными и стандартизированными согласно МСФО.

Наконец, по статусу сделки существовало одно ограничение - все из

отобранных для анализа сделок должны были быть завершены на текущий момент.

Приведенная далее таблица является обобщающей для всех собранных для данного

исследования сделок.

Таблица 1. Классификация сделок в выборке.

|

Классификация

|

Группы

|

Количество

|

|

По времени

|

Во время кризиса

|

33

|

|

После кризиса

|

82

|

|

По типу стран

|

БРИКС

|

58

|

|

Россия

|

31

|

|

Китай

|

11

|

|

Бразилия

|

11

|

|

Индия

|

5

|

|

Развитые страны

|

57

|

|

США

|

42

|

|

Канада

|

8

|

|

Великобритания

|

7

|

|

По типу сделки

|

Трансграничная

|

39

|

|

|

Внутри страны

|

76

|

|

|

Дочерняя компания

|

9

|

|

По поглощенной доле

|

100%

|

74

|

|

|

<100%

|

41

|

|

Деятельность компании

|

Нефтедобыча

|

86

|

|

|

Не только добыча / другое

|

29

|

|

Объем сделки абсолютный

|

Свыше 20 миллиардов Евро

|

4

|

|

|

1-10 миллиардов Евро

|

50

|

|

|

0,5-1 миллиард Евро

|

31

|

|

|

Меньше 500 миллионов Евро

|

30

|

|

Объем следки относительный (по отношению к капитализации

компании)

|

>10%

|

34

|

|

|

1-10%

|

62

|

|

|

<1%

|

19

|

|

Статус сделки, совершенной компаниями

|

Государственная

|

50

|

|

|

Частная

|

65

|

|

Количество сделок одной компанией

|

1 сделка

|

22

|

|

2 сделки

|

7

|

|

3 сделки

|

5

|

|

4 сделки

|

5

|

|

5 сделок

|

1

|

|

6 сделок

|

2

|

|

7 сделок

|

1

|

|

8 сделок

|

1

|

|

12 сделок

|

1

|

|

ВСЕГО:

|

|

115

|

Далее представлены графически данные по объему сделок, причем как в

абсолютном, так и в относительном выражении.

Рисунок 4. Точечная диаграмма, демонстрирующая величину

абсолютного размера сделок в выборке (по вертикали, в тыс. евро).

Рисунок 5. Точечная диаграмма, демонстрирующая величину относительного

размера сделок в выборке (по вертикали, отношение размера сделки к

капитализации компании-покупателя).

Методология.

Событийный анализ

В данной выпускной квалификационной работе для оценки эффективности

сделок слияния и поглощения используется метод событийного анализа. Данный

подход предполагает наличие двух условий. Первое - гипотеза эффективного рынка,

означающая, что информация в равной степени доступна участникам рынка, а любые

новостные события моментально находят отражение в цене того или иного продукта

или компании. Второе условие предполагает, что цена акций компании представляет

собой дисконтированную величину будущих денежных потоков собственника компании

(Fama, 1969). Эти предположения позволяют

сделать вывод о том, что будущие эффекты сделки слияния и поглощения также

учитываются в котировках компаний.

Для данной работы более предпочтительным видится именно метод событийного

анализа. В основном, это происходит по той причине, что работа должна быть

актуальной в плане оценки наиболее приближенных к текущему моменту сделок

слияния и поглощения. Некоторые из транзакций, интересных для рассмотрения,

были совершены относительно недавно, поэтому оценка их методом анализа

финансовых показателей компании не представляется возможной. Поскольку одним

из интересующих вопросов является оценка эффективности сделок на текущий

момент, в условиях «lower for longer» - низких цен на нефть при их неопределенности, -

крайне желательно затронуть сделки, совершенные в течение последнего времени.

Кроме того, в связи с особенностями событийного анализа, он предполагает

сравнение динамики котировок акций с отраслевым индексом, тем самым исключая

необходимость анализа не вступавших в сделки компаний и их

финансово-экономических показателей.

Схематично, в форме пошаговой инструкции процесс проведения событийного

анализа в том виде, в каком он чаще всего применяется в настоящее время (с

учетом имеющихся в наличии данных и поставленных в работе целей), можно описать

следующим образом:

· Нахождение точной даты информационного события, которым может

быть как появление новости о готовящейся сделке слияния и поглощения, так и

совершение сделки; В данном исследовании за дату события принимается анонс

готовящейся сделки M&A. Обосновать выбор можно следующим

образом. Дата самой сделки, то есть транша, является не таким серьезным

информационным поводом, так как о самой сделке участникам рынка уже известно, и

информация находит отражение в котировках. То есть дата завершения сделки - по

большей части формальность, и рассматривать ее было бы не слишком корректно.

Следующий из возможных вариантов - дата появления слухов - тоже не является

надежным. В первую очередь, он не может быть отслежен достоверно во всех

случаях. Во-вторых, слухи практически всегда появляются в интервале около 10

дней до анонса сделки слияния или поглощения. Исходя из дальнейших шагов в

методологии, становится понятно, что накопленная сверхнормальная доходность,

спровоцированная слухами, в таком случае будет включаться в событийное окно и,

соответственно, учитываться при проведении событийного анализа. Поэтому верным

представляется установление даты официального объявления о сделке в качестве

даты информационного события.

· Определение событийного окна. В данном случае решено было

следовать сложившемуся тренду и использовать наиболее широко распространенный

временной промежуток: 10 дней до объявления о готовящейся сделке и 10 дней

после, а также сам день анонса. Такой диапазон позволяет, во-первых, учитывать

эффект от появляющихся до объявления слухов в различных изданиях. Во-вторых, он

достаточно велик, чтобы включить в себя большую часть возникающей накопленной

сверхнормальной доходности.

· Определение оценочного окна. Этот этап также следует сделать

классическим - оценочное окно в данном исследовании составляет 110 дней до

сделки. Это большой промежуток, позволяющий корректно оценить зависимость между

показателями в регрессионной модели и динамику цен акций. Кроме того, больший

размер оценочного окна невозможен для некоторых компаний из списка, так как они

совершали больше одной сделки в рассматриваемый период. Большие оценочные окна

могут включать событийные окна, относящиеся к другим сделкам слияния и

поглощения, что, с высокой вероятностью, приведет к искажению информации и

сделает исследование менее точным.

· На следующем этапе производится построение регрессионной

модели на промежутке оценочного окна, в ходе чего получается уравнения в

следующей форме:

,

,

где - доходность ценной бумаги компании i (в случае данной работы были взяты цены закрытия торгов

ценными бумагами),  - доходность рыночного портфеля,

- доходность рыночного портфеля,  - константа, а

- константа, а  - случайная ошибка. В данном

исследовании в роли рыночного портфеля выступают индексы нефти и газа в

странах, где зарегистрированы компании. Это NYSE, LSE, MOEX, BSE, BOVESPA,

Toronto Stock Exchange и Гонконгская фондовая биржа. Также

следует сказать, что для исследования были использованы логарифмы доходностей в

случае как индексов, так и ценных бумаг.

- случайная ошибка. В данном

исследовании в роли рыночного портфеля выступают индексы нефти и газа в

странах, где зарегистрированы компании. Это NYSE, LSE, MOEX, BSE, BOVESPA,

Toronto Stock Exchange и Гонконгская фондовая биржа. Также

следует сказать, что для исследования были использованы логарифмы доходностей в

случае как индексов, так и ценных бумаг.

· Затем производится вычисление сверхнормальных доходностей для

акций компании в течение событийного окна по следующей формуле с использованием

реальных и прогнозных значений:

,

,

где  - сверхдоходность на момент времени t, а - фактическая доходность ценной бумаги;

- сверхдоходность на момент времени t, а - фактическая доходность ценной бумаги;

· После этого находится кумулятивная сверхнормальная

доходность, CAR:

;

;

· Далее делаются выводы относительно эффективности конкретной

сделки (информационного события) для деятельности компании. В том случае, если

накопленная доходность больше нуля, следует говорить о положительном эффекте

сделки слияния или поглощения на компанию. В случае, если кумулятивная

доходность отрицательна, сделка оказывает негативный эффект на компанию.

· На финальном этапе происходит проверка статистической

значимости полученных при событийном анализе результатов при помощи

Т-статистики.

Методология.

Регрессионный анализ

После вычисления доходностей необходимо понять, какие факторы могут

оказывать влияние на эффективность сделок слияния и поглощения. Эти факторы

могут быть как качественными, так и количественными. К первой группе можно

отнести страну, к которой принадлежит фирма-покупатель; тип экономики (развитая

или развивающаяся, блок БРИКС); наличие или отсутствия государственного участия

в компании; период совершения сделки, а также вид деятельности компании -

добыча нефти или что-то другое (например, сеть автозаправок или транспортировка

и хранение нефтепродуктов).

Количественным показателем в приведенном исследовании является размер

сделки, причем как в абсолютном, так и в относительном выражении. Кроме того,

интерес представляет влияние на эффективность транзакций цен на нефть и

капитализации компании. Более подробно вышеуказанные факторы и их ожидаемое

влияние на эффективность сделок M&A будут разобраны в следующей главе

данной работы.

Для выявления влияния различных факторов на эффективность сделки слияния

или поглощения будет использована регрессионная модель методом наименьших

квадратов, в которой качественные и количественные факторы будут независимыми

переменными, а полученные сверхнормальные доходности - зависимыми. При этом

качественные факторы будут использованы в виде дамми-переменных.

Глава 3.

Результаты

Гипотезы

В данном исследовании исследуется влияние сделок слияния и поглощения на

эффективность компаний-покупателей. Поставленная цель может быть решена в ходе

тестирования сформулированных в данной главе гипотез. Кроме того, ответы на

поставленные вопросы отчасти помогут понять, какие факторы оказывают влияние на

эффективность сделок M&A.

Гипотеза 1. Следки слияния и поглощения оказывают негативное влияние

на эффективность компании в нефтяной отрасли.

Событийный анализ позволяет изучить влияние информационного события на

эффективность деятельности фирмы. Он демонстрирует реакцию рынка на готовящуюся

сделку через ожидания участников самого рынка. Кроме того, данный способ

позволяет оценить эффект события на благосостояние акционеров компании.

Поскольку собранные в выборке сделки являются крупнейшими в исследуемой

отрасли, а некоторые из них входят в число крупнейших среди всех сделок M&A за рассматриваемый период, следует ожидать наличия их

влияния на эффективность компаний-покупателей. Это связано как с последствиями

с точки зрения увеличения доли рынка, так и с точки зрения рисков.

Гипотеза 2. Сделки слияния и поглощения в развитых странах

характеризуются большей эффективностью, чем в развивающихся.

Данное различие должно быть обусловлено высокой концентрацией компаний

государственного сектора в странах БРИКС. В то время как для большинства сделок

M&A характерны причины, приведенные в 1 главе данной работы

(экономия от масштаба, рост рыночной власти, эффект увеличения выручки), сделки

с государственными компаниями часто политизированы. Свежим примером может

выступить «приватизация» Башнефти и ее покупка Роснефтью.

Гипотеза 3. Трансграничные сделки менее эффективны, чем сделки,

совершенные компаниями внутри одной страны.

Данная гипотеза исходит из большей бюрократизации данных сделок, а также

из того факта, что интегрировать иностранную компанию в бизнес труднее, нежели

ту, что оперирует в той же стране.

Гипотеза 4. В период Мирового финансового кризиса, а также после

резкого падения цен на нефть осенью 2014 года сделки компаний были более

эффективными, чем в промежуток между этими событиями.

В период кризиса компании, с одной стороны, стеснены в средствах,

вследствие чего ведут себя более экономно. Это также сказывается на активности

в следках, которая снижается. С этой точки зрения, совершать сделки становится

труднее. Однако стоимость компаний в кризис падает, что способствует покупке по

более низкой цене. Кроме того, как показали в своей работе Hotchkiss и Moodarian (1998), в том случае, если компания

испытывает трудности, снижается риск асимметрии информации. Это приводит к лучшей

ее интеграции в бизнес фирмы-покупателя и, соответственно, большей

эффективности, что должно находить отражение в ценах акций.

Гипотеза 5. Цена на нефть негативно влияет на эффективность сделок

слияния и поглощения в нефтяной отрасли.

Как было сказано в начале данной работы, в условиях низких цен на нефть

компании-продавцы становятся более «сговорчивыми», соглашаясь с более низкой

ценой предложения из-за своего неблагоприятного финансового положения. Из-за

снижения переплаты сделки должны становиться более эффективными для

покупателей.

Следующие гипотезы относятся непосредственно к влиянию количественных

показателей, относящихся к сделке и к компании, на эффективность сделок M&A.

Гипотеза 6. Эффективность сделки слияния или поглощения не зависит от

капитализации компании-покупателя.

Гипотеза 7. Эффективность сделки слияния или поглощения не зависит от

абсолютного размера сделки.

Крупные сделки, как правило, совершаются компаниями с большей

капитализацией, хотя и в относительно небольшие сделки подобные компании могут

вступать. В данном случае следует сказать, что большие риски, связанные с

высоким объемом сделки, нивелируются капитализацией компании, а также грамотным

риск-менеджментом. Кроме того, у крупных компаний больше объем свободных

денежных потоков, поэтому на них в меньшей степени сказывается эффект масштаба

сделки.

Гипотеза 8. Относительный объем сделки M&A (отношение размера сделки к

капитализации компании-покупателя) негативно влияет на ее эффективность.

Относительный объем сделки в высокой степени может быть показателем

возможных рисков, связанных с ней. С его увеличением, риски возрастают, что

может быть негативно оценено участниками фондового рынка и, как следствие,

привести к низким или даже отрицательным показателям нормы избыточной доходности.

Гипотеза 9. CAAR в сделках M&A, где

покупателями выступают нефтедобывающие компании выше, чем в сделках M&A, где покупателями выступают

компании, для которых нефтедобыча не является основным видом деятельности.

В первую очередь, данная гипотеза может быть обусловлена большим

относительным размером сделок для не нефтедобывающих компаний (19,5% против

8,2% в среднем). Во-вторых, о чем будет сказано далее, они не столь сильно

подвергнуты влиянию цен на нефть, из-за чего этих компаний не коснется их резкое

снижение осенью 2014 года, которое должно было привести к увеличению

эффективности сделок слияния и поглощения в данной отрасли.

Гипотеза 10. Сделки M&A характеризуются большей эффективностью, если совершившие их

компании-покупатели вступали в сделку лишь однажды на протяжении рассмотренного

периода.

Постановка данной гипотезы обусловлена тем, что меньшее число больших по

объему сделок ведет к более детальному анализу последствий и лучшей разработке

стратегии. Помимо прочего, в целом влияние данных сделок на компании, которые

вступают в них редко (один раз за рассмотренный период времени) должно быть

выше, так как подобное событие является более значимым информационным поводом

для фирмы.

Описание

результатов исследования

Подсчет накопленных сверхдоходностей по 115 сделкам 45 компаний из 7

стран показал следующие результаты:

· Показатель CAAR

(средняя накопленная избыточная доходность) при оценочном окне в 21 день

оказался равен -0,215%.

· При этом показатели оказались незначимы ни на 1%, ни на 5%,

ни на 10% уровнях значимости при уровне p-value равном 0,5

для 21-дневного оценочного окна.

Таблица ниже демонстрирует размер показателя CAAR по дням.

Таблица 2. Средние накопленные избыточные доходности по дням.

|

День

|

CAAR

|

|

День

|

CAAR

|

|

10

|

-0.00119

|

|

-1

|

-0.00044

|

|

9

|

0.001772

|

|

-2

|

-0.00093

|

|

8

|

0.003926

|

|

-3

|

0.001308

|

|

7

|

6.96E-05

|

|

-4

|

-0.00885

|

|

6

|

-0.0006

|

|

-5

|

-0.00061

|

|

5

|

-0.00504

|

|

-6

|

0.002081

|

|

4

|

0.003224

|

|

-7

|

0.002521

|

|

3

|

0.000224

|

|

-8

|

-0.00212

|

|

2

|

-0.001

|

|

-9

|

0.002287

|

|

1

|

0.000575

|

|

-10

|

-0.00074

|

|

Дата сделки

|

0.001402

|

|

Итого

|

-0.00215

|

Рисунок 6. Точечная диаграмма, демонстрирующая размер CAAR в каждый день, начиная с -10 до

анонса сделки, заканчивая +10 после анонса сделки.

· Сделок с положительным и отрицательным показателем CAR оказалось почти равное количество:

56 положительных против 59 отрицательных.

· Максимальная накопленная избыточная доходность составила 41%

и была достигнута при покупке компанией Western Gas Partners компании Springfield Pipeline в марте 2016 года за 671 миллион

Евро.

· Наименьшая избыточная доходность составила -50% для компании Braskem в мае 2008 года. Однако она была

спровоцирована, по всей вероятности не новостью о сделке, а внезапным

обрушением цены акций (практически вдвое за сутки, со 120 до 69 долларов за

акцию) за несколько дней до анонса.

В данном случае следует говорить о том, что Гипотеза 1 может быть

отвергнута. Ни само абсолютное значение среднего показателя сверхнормальной

доходности, ни его значимость не позволяют утверждать, что сделки слияния и

поглощения оказывают негативное влияние на эффективность компаний в нефтяной

отрасли.

В исследовании Loderer

и Martin (1990) приводится пояснение

отсутствия влияния сделок M&A на эффективность компании. В работе

сказано, что большое число сделок, в которых показатель CAR незначим и слабо отличается от нуля,

может быть вызвано их низким относительным объемом. Размер сделок может быть

слишком мал, чтобы влиять на цену акций. В приведенном исследовании 58% сделок

имеют относительный размер, не превышающий 9,9%, и из них относительный размер

каждой пятой составляет меньше 1%. В данной дипломной работе доля сделок,

относительный размер которых не превосходит 10%, равняется 70%. Из них каждая

третья составила меньше 1% от капитализации компании-покупателя. Следовательно,

полученные результаты, которые говорят о незначимости влияния сделки на

эффективность компании, могут быть подтверждены исследованием Loderer и Martin.

Кроме того, причиной незначимости полученных средних избыточных

накопленных доходностей может стать не совсем верная кластеризация. Это может

быть связано с большим разбросом размера сделок. Разница между наибольшим и

наименьшим составила более чем 300 раз. Также относительный размер сделки имел

большой разброс, от 0,1% до 104%. При устранении 10% самых крупных сделок

значимость полученных результатов действительно повышалась, однако повышение

было незначительным.

Далее следует перейти к эффективности сделок слияния и поглощения по

регионам и странам мира, которые были исследованы в данной работе. Для большей

наглядности среднюю накопленную избыточную доходность по странам можно

изобразить в виде таблицы и графически.

Таблица 3. CAAR по странам из выборки.

|

Страна

|

Бразилия

|

Великобрита-ния

|

Индия

|

Канада

|

Китай

|

Россия

|

США

|

|

CAAR

|

-0.030

|

-0.026

|

-0.086

|

-0.022

|

-0.012

|

0.027

|

0.004

|

Рисунок 7. Столбчатая диаграмма, демонстрирующая показатель CAAR в странах из выборки.

Как видно из элементов графического анализа, в 5 странах из 7 наблюдалось

негативное воздействие сделок слияния и поглощения на эффективность компании.

При этом в сделках с участием Бразильских, Британских и Канадских компаний

средние накопленные избыточные доходности практически равны. Совокупный эффект,

однако, составляющий около 0,002, достигается за счет большого числа сделок с участием

американских и российских фирм. Их число примерно на 30% превосходит количество

сделок из других стран. Индия же, которая демонстрирует наихудшие показатели,

представлена лишь 5 сделками.

Сравнительный анализ доходностей в развитых и развивающихся странах

демонстрирует примерно в 4 раза худшие показатели для развитых стран Запада.

Однако обе группы отличаются отрицательной величиной CAAR: -0,00083 для блока БРИКС и -0,00352 для развитых

стран.

В данном случае можно говорить о том, что Гипотеза 2 отвергается, так как

существенного различия между средними доходностями по группам стран не

наблюдается. Кроме того, сделки компаний в странах блока БРИКС оказались даже

более эффективными, чем сделки компаний в развитых странах.

Примечательно, что негосударственные индийские компании Gulf Oil Corporation и Reliance Industries продемонстрировали доходность -0,2 и

0,06, что заметно отличается от среднего уровня по стране и находится на

диаметрально противоположных позициях с точки зрения значения CAR в Индии. В этой стране не выявлена

зависимость эффективности сделки от государственного участия в

компании-покупателе.

В России разница между эффективностью сделок с участием частных и

государственных компаний более заметна. Для частных компаний доходность

составляет 3,4%, а для государственных - 2,4%. Однако делать далеко идущие

выводы не позволяет размер выборки - 10 и 21 сделка для этих групп,

соответственно.

Продолжая вопрос географии сделок, обратимся к трансграничным сделкам и

тем, что были совершены внутри страны.

· В то же время данный показатель для 76 сделок внутри одной

страны оказался равным 0,56%.

· То есть разница составляет 2% при том, что один из

показателей положительный, а другой - отрицательный.

· В данном случае можно сказать, что разница является

значительной.

Таким образом, несмотря на возможные выгоды от трансграничных сделок для

компании, например, доступ к новым рынкам сбыта и увеличение рыночной силы, в

целом участники фондового рынка негативно оценивают данные события. Скорее

всего, это связано с относительно более высокими транзакционными издержками, и

рисками, в том числе валютными, а также налогами.

Следовательно, можно сделать вывод о том, что Гипотеза 3, утверждающая,

что трансграничные сделки слияния и поглощения менее эффективны, чем

совершенные на одном рынке, подтверждается.

Далее следует обратиться к изменению накопленных избыточных доходностей

по времени совершения сделок M&A.

Рисунок 8. Точечная диаграмма, демонстрирующая доходность

сделок M&A в течение времени.

Диаграмма сверху демонстрирует доходность по сделкам M&A на протяжении рассматриваемого периода времени, начиная с

кризисного 2008 года. Как можно заметить, в течение Мирового финансового

кризиса сделок с положительным для фирмы эффектом было совершено немного

больше, чем сделок с отрицательным эффектом. Однако негативный показатель CAR для этих транзакций по модулю

немного больше, чем позитивный.

Данное наблюдение подтверждается полученными в ходе исследования данными.

Средняя накопленная сверхдоходность в кризисный период составила -1,74%.

Для периода между кризисом и резким снижением цен на нефть характерно

примерно равное число сделок с положительным и отрицательным CAR: 29 и 26, соответственно. И средний

размер CAR отражает эти показатели

соответствующим образом. Его величина равна 0,7%.

Интересным казалось оценить, поменялась ли эффективность сделок после

падения цен на нефть осенью 2014 года. На графике видно, что немного большее

число сделок были охарактеризованы негативным показателем накопленной

доходности. Статистика же говорит о том, что средняя доходность практически не

отличалась от нуля, составив 0,08%. При этом эффективными оказались 10 сделок,

а неэффективными - 15.

Исходя из указанных выше показателей, можно заключить, что Гипотеза 4 не

выполняется. Сделки слияния и поглощения в период между 2010 и 2014 годом

оказались в среднем более эффективны, нежели остальные. Скорее всего, данное

явление связано с большими свободными денежными потоками фирм в период

экономического роста. Это облегчает возможность совершать сделки слияния и

поглощения, а также позволяет не прибегать к использованию заемного капитала,

что снижает риски компании и находит отражение в ценах акций.

Выявление

факторов, влияющих на эффективность сделок слияния и поглощения

Для тестирования следующих гипотез было необходимо построить

многофакторную регрессию методом наименьших квадратов. В качестве зависимой

(объясняемой) переменной выступали показатели CAR. Независимых, объясняющих переменных было 8. Среди

них: размер сделки в абсолютном выражении; отношение объема сделки к

капитализации компании (относительный объем сделки); капитализация компании в

год, предшествующий сделке и цена на нефть марки Brent. Кроме того, присутствовали 4 дамми-переменных

(трансграничная-сделка или нет, сделка с участием страны из блока БРИКС в

качестве покупателя или нет, повторная сделка или нет, а также является ли

добыча нефти основным видом деятельности компании или нет). Объясняющие

переменные для регрессии отбирались согласно сформулированным гипотезам.

Результаты МНК-регрессии приведены в сводной таблице ниже.

Таблица 4. Результаты МНК-регрессии.

|

|

Коэфф.

|

Ст. ошибка

|

t-стат.

|

P-Знач.

|

|

Y-пересечение

|

0.1075

|

0.0498

|

2.1574

|

0.0332

|

|

Брикс

|

0.0095

|

0.0234

|

0.4053

|

0.6861

|

|

Трансграничная

|

-0.0288

|

0.0231

|

-1.2490

|

0.2144

|

|

Повторная

|

0.0052

|

0.0283

|

0.1829

|

0.8552

|

|

Не нефтедобыча

|

0.0410

|

0.0295

|

1.3894

|

0.1676

|

|

Абсолютный Размер

|

0.0000

|

0.0000

|

1.5365

|

0.1274

|

|

Капитализация

|

0.0000

|

0.0000

|

-1.3914

|

0.1670

|

|

Относительный Размер

|

-0.3138

|

0.0833

|

-3.7689

|

0.0003

|

|

Brent

|

-0.0010

|

0.0004

|

-2.3150

|

0.0225

|

Из данной таблицы видно, что на 10%-м уровне значимости значимым являются

только два коэффициента - относительный размер сделки и цена на нефть марки Brent. R^2 в данном случае оказался равен 0,156, что достаточно

низко. В дальнейшем пришлось решать проблему наличия мультиколлинеарности.

В конечном итоге на 5%-м уровне значимости получилось следующее

уравнение:

CAR =

0.093437 - 0.19207 * Х1 - 0.00089 * Х2,

Где Х1 - относительный размер компании, а Х2 - цена нефти. R^2 при этом равен 0,377.

Таблица 5. Результаты МНК-регрессии с двумя объясняющими

переменными.

|

|

Коэффициенты

|

Стандартная ошибка

|

t-статистика

|

P-Значение

|

|

Y-пересечение

|

0.093437

|

0.038635

|

2.418446

|

0.017199

|

|

Переменная X 1

|

-0.19207

|

0.06168

|

-3.11406

|

0.002343

|

|

Переменная X 2

|

-0.00089

|

0.00042

|

-2.11315

|

0.036809

|

Таким образом, можно прийти к выводу, что мы можем принять Гипотезу 8.

Действительно, показатель CAR

находится в обратной зависимости от отношения объема сделки к капитализации

компании-покупателя. Гипотеза 5 также может быть принята, так как на достаточно

высоком уровне значимости эффективность сделок M&A