Повышение эффективности деятельности АО 'ВОМЗ' на основе совершенствования производственного процесса

ОГЛАВЛЕНИЕ

Введение

. Теоретические

основы повышения эффективности деятельности предприятий

1.1 Сущность и основные понятия

эффективности деятельности предприятия

1.2

Методические подходы к оценке экономической эффективности предприятия

1.3 Производственный процесс как фактор повышения эффективности

предприятия

2. Анализ и

оценка эффективности деяельности АО

«ВОМЗ»

2.1 Общая

организационно-экономическая характеристика предприятия АО «ВОМЗ»

2.2 Оценка

эффективности использования производственных ресурсов АО «ВОМЗ»

.3 Влияние

факторов на использование основных фондов АО «ВОМЗ»

3. Экономическое

обоснование совершенствования производственного процесса в АО «ВОМЗ»

.1

Направления повышения эффективности на предприятии АО «ВОМЗ» за счет

совершенствования производственного процесса

3.2

Обоснование экономической эффективности АО «ВОМЗ» от внедрения шлифовального

станка Helitronic Mini Power

Заключение

Список использованных источников

ВВЕДЕНИЕ

В современной экономической ситуации, эффективность характеризует уровень

работы предприятия и его выживаемость в конкурентной среде. Предприятию

необходимо не только стабильно работать, но и ориентироваться на конечный

результат, то есть на повышение прибыли.

В современной экономике главным условием развития является повышение

эффективности всех направлений деятельности предприятия.

При необходимости роста эффективности с ограничениями возможностей

дополнительного привлечения ресурсов, особую значимость приобретает вопрос

использования уже имеющихся ресурсов предприятия.

Эффективность деятельности показывает, на сколько целесообразно работает

предприятие, в своей системе показателей характеризует деятельность в целом.

Повышение эффективности деятельности предприятия приведет к росту финансовых

показателей работы.

Повышение эффективности деятельности предприятия за счет

совершенствования производственного процесса означает, что организация внедряет

новые меры по снижению затрат на производство этой продукции с целью увеличения

прибыли.

Целью работы является разработка направлений по повышению эффективности

деятельности за счет совершенствования производственного процесса.

Задачами работы являются:

изучить сущность и основные понятия эффективности деятельности

предприятия;

рассмотреть методические подходы к оценке эффективности производственного

процесса;

изучить пути совершенствования производственного процесса предприятия;

рассмотреть общую организационно-экономическую характеристику

предприятия;

дать оценку эффективности производственного процесса;

рассмотреть какие факторы влияют на показатели эффективности

использования основных производственных фондов;

разработать мероприятия и направления по повышению эффективности за счет

совершенствования производственного процесса и обосновать их целесообразность.

Объектом исследования является предприятие АО «ВОМЗ», которое

осуществляет производство сложной оптико-электронной, тепловизионной продукции

специального назначения, оптико-электронных приборов медицинского и

гражданского назначения

Предметом исследования является производственный процесс предприятия.

В работе были применены следующие методы: метод обобщения, метод сбора и

обработки данных, изучение и анализ, табличный и графический, факторный и др.

Информационной базой послужила нормативно-техническая документация,

ресурсы интернет, учебники и методические пособия, бухгалтерская и годовая

отчетность предприятия.

1. Теоретические основы повышения эффективности деятельности предприятий

.1 Сущность и

основные понятия эффективности деятельности предприятия

Каждое предприятие работает ради коммерческой выгоды в виде прибыли. В

погоне за финансовыми результатами основным критерием успешной работы является

эффективность. Предприятия стараются увеличить показатели эффективности за счет

различных средств. Поэтому рассмотрим сущность эффективности предприятий и ее

основные понятия.

Для более детального изучения, для начала следует изучить понятие эффекта

и его краткую характеристику.

В.Г. Зинов [25] писал, что эффект (конечный результат) характеризуется

различными стоимостными и натуральными показателями.

Затраты, которые связаны с получением эффекта, по мнения ряда авторов [7;

14; 22; 46; 59], делят на 2 группы:

текущие, которые состоят из амортизационных отчислений, оплату живого

труда, затраты по ремонту и другие расходы;

единовременные, которые авансируются для расширенного воспроизводства

основного капитала.

Годовой экономический эффект определяют как разность годовой экономии и

затрат, приведенных к одному году, было описано в ГОСТе 20779-81 [14].

Эффект, как результат чего-либо, можно поделить на 3 группы, считал В.Я.

Горфинкель [69]:

производственный (продукция);

экономический (ресурсы, затраты и т.д.);

социальный (условия труда рабочих).

Но эффект не полностью характеризует деятельность предприятия и не

показывает с помощью каких ресурсов он получен. Поэтому далее рассмотрим

несколько точек зрения относительно понятия «экономическая эффективность».

По мнению Л.А. Семенова [68], экономической эффективностью является метод

организации производства, когда затраты минимальны.

О.И. Волкова [70] писала, что экономическая эффективность - это получение

максимума допустимых благ от существующих ресурсов.

А.Р. Ерошенко [22] определяла экономическую эффективность как

относительную величину, которая сравнивает некоторый экономический эффект с объемом

ресурсов и величиной затрат, которые пошли на достижение этого эффекта.

Экономическая эффективность является соотношением полученных результатов

деятельности производства и затратами труда и средствами производства, по

мнению В.Д. Герасимовой [13].

Таким образом, можно сказать, что эффективность деятельности тесно

связана с затратами и ресурсами предприятия.

М.И. Баканов [3] отметил, что эффективность достигается тогда, когда

ресурсы распределяются так, чтобы обеспечить наибольший возможный чистый выигрыш

от их применения.

Уровень эффективности оказывает влияние на решение ряда задач, типа

экономического роста, улучшение условий труда и т.д.

Проблема эффективности заключается в том, что стоит принять выбор, что

производить, как производить, какой объем ресурсов нужен.

Экономическая эффективность классифицируется в трех направлениях по

факторам, писал А.М. Белов [8]:

по основным направлениям формирования деятельности предприятия: факторами

служат специализация и концентрация производства, технология, организация и

оплата труда;

в зависимости от реализации: факторы народнохозяйственные,

внутрипроизводственные и отраслевые;

в соответствии с ресурсами и затратами: факторы трудоемкости,

фондоемкости, материалоемкости и др.

Согласно методическим рекомендациям экономическую эффективность можно

классифицировать следующим образом: коммерческая или ее еще называют финансовой

эффективностью, показывает результаты деятельности, бюджетная эффективность

показывает финансовые последствия предприятия, экономическая эффективность

показывает соотношение результатов и затрат, писал Л.С. Бляхман [10].

Таким образом, обобщая вышесказанное, эффективность не может существовать

без эффекта - это 2 взаимосвязанных понятия. Предприятие будет получать эффект

от превышения положительной разницы между ресурсами и затратами.

По мнению А. Головачева [16], эффективность оценивается и делится на

множество видов, которые представлены на рисунке 1.1.

Рисунок 1.1 - Виды экономической эффективности

В.П. Грузинов [19] выделяет несколько видов эффективности:

эффективность производства;

производственно-технологическая;

социально-экономическая;

эколого-экономическая;

производственно-экономическая.

А.Е. Карлик [26], выделяет только социальную и экономическую эффективность.

Чтобы охарактеризовать эффективность производства О.Ю. Мамедов [35],

выделил несколько частных показателей, таких как производительность труда,

трудоемкость, материалоотдача и материалаемкость, фондондоотдача и

фондоемкость.

Эффективность деятельности предприятия по мнению ряда авторов [1; 5; 9;

17], определяется частными и общими показателями.

К частным показателям относятся:

производительность труда;

материалоемкость продукции;

фондоемкость продукции.

К общим показателям относятся:

прибыль;

рентабельность.

Т.С. Новашина [37], сгруппировала показатели эффективности предприятия на

рисунке 1.2.

Более детально изучим производственную эффективность предприятия.

Для начала следует обозначить определение производства предприятия. Само

производство представляет собой такую деятельность предприятия, которая

направлена на преобразование экономических ресурсов для производства товаров

или услуг, писал В.И. Малюк [34].

Экономической эффективностью производства является результат

экономической деятельности, который характеризуется отношением полученного

экономического эффекта к затратам ресурсов, определивших получение этого

результата по мнению Т.Б. Бердниковой [9].

Рисунок 1.2 - Показатели эффективности предприятия

Рассмотрим факторы производства на рисунке 1.3.

Рисунок 1.3 - Факторы производства

Сущность экономической эффективности производства считается рядом авторов

[10; 14; 18; 21], как достижение наиболее возможных результатов при

использовании минимальных затрат.

Эффективность производства - это отражение результатов использования

ресурсов производства за определенный срок.

Р.А. Фатхудинов [62], отмечает 2 вида эффективности производства:

экономическую (которая отображает стоимостную зависимость между расходами

предприятия на факторы производства и ее доходами);

технологическую (которая описывает зависимость между употребляемыми

ресурсами и приобретаемой продукцией в натуральном выражении).

Ю.И. Ребрин [48] классифицировал эффективность производства по отдельным

признакам:

. По последствиям:

экономическая;

экологическая;

социальная.

. По месту получения эффекта:

народнохозяйственная;

локальная.

. По степени увеличения:

первичная;

многократно повторяющаяся;

. По цели определения:

абсолютная;

сравнительная.

Таким образом, делая вывод по выше изложенному, можно сказать, что виды

эффективности напрямую зависят от того, как рационально предприятие использует

ресурсы и запасы.

.2

Методические подходы к оценке экономической эффективности предприятия

Понятие «экономическая эффективность», как было выше сказано, связана с

двумя категориями: результат от деятельности и затраты на получение этого результата.

Согласно методическим рекомендациям экономическую эффективность можно

классифицировать следующим образом: коммерческая или ее еще называют финансовой

эффективностью, показывает результаты деятельности, бюджетная эффективность

показывает финансовые последствия предприятия, экономическая эффективность

показывает соотношение результатов и затрат, считал О.К. Филатов [58].

Основными задачами анализа эффективности выделял П.Ф. Парамонов [42]:

оценка настоящей ситуации;

выявление факторов, которые привели предприятие к такому состоянию;

выявление резервов повышения эффективности деятельности предприятия.

Оценка эффективности предприятия - это процедура, которую проводит

предприятие для оценки работоспособности и его стоимости или отдельных долей

предприятия, считала О.М. Фокина [60].

Оценка экономической эффективности дает понятие о целесообразности работы

предприятия или производства какого-либо продукта или услуги. Поэтому

эффективность деятельности предприятия можно выразить формулой [34]:

(1.1)

(1.1)

Характеристика

эффективности предприятия может быть дана следующими показателями, считал В.К.

Скляренко [53]:

эффективность

использования основных фондов (фондоотдача, фондоемкость, фондовооруженность);

эффективность

инвестиций (капиталоотдача, капиталоемкость);

общая

эффективность деятельность (прибыльность, рентабельность);

эффективность

использования материальных затрат (материалоемкость, материалоотдача);

эффективность

использования трудовых ресурсов (производительность, трудоемкость);

эффективность

использования оборотных средств (оборачиваемость оборотных средств, период

одного оборота оборотных средств) и т.д.

Система

показателей оценки экономической эффективности делится на обобщающие и частные.

Они

имеют взаимосвязь тесную взаимосвязь между друг другом, и при оценке

экономической эффективности требуется опираться на обе группы показателей.

Рассмотрим

на рисунке 1.4 обобщающие показатели экономической эффективности.

Рисунок 1.4 - Система обобщающих показателей экономической эффективности

Обобщающие показатели экономической эффективности делятся на 3 большие

группы, которые полностью характеризуют деятельность предприятия. Обобщающие

показатели эффективности деятельности обеспечивают возможность сравнения

частных показателей, писал В.И. Титов [57].

Рассмотрим частные показатели эффективности и их взаимосвязь с

обобщающими в таблице 1.1, выделенную Г.И. Шелепенко [64].

Таблица 1.1

Система показателей экономической деятельности предприятия

|

Обобщающие показатели

|

Частные показатели

|

|

Труда (персонала)

|

Материальных активов

|

Оборотных средств

|

Финансовых средства

|

|

Рентабельность затрат на

производство продукции

|

Производительность труда

|

Фондоотдача

|

Оборачиваемость оборотных

средств

|

Удельные капитальные

вложения (на единицу прироста мощности или продукции)

|

|

Трудоемкость

|

|

|

|

|

Зарплатоемкость единицы

продукции

|

|

|

|

|

Рентабельность активов

предприятия

|

Темпы роста

производительности труда

|

Фондоемкость

|

Период одного оборота

оборотных средств

|

Рентабельность инвестиций

|

|

Затраты на 1 руб. товарной

продукции

|

Относительное высвобождение

работников

|

Материалоемкость единицы

продукции

|

Относительное высвобождение

оборотных средств

|

Срок окупаемости инвестиций

|

|

Коэффициент использования

полезного фонда рабочего времени

|

|

|

|

Экономическая эффективность предприятия имеет множество методов ее

оценки, но нам, к теме исследования применимо изучить оценку производственной

эффективности предприятия.

Далее рассмотрим методологию расчета эффективности производственного

процесса по мнению ряда авторов [4; 16; 31; 48; 59; 62].

Установление критерия экономической эффективности предполагает измерение

эффективности производства. Поэтому, повышение роста производительности общественного

труда, является критерием экономической эффективности производства, писал Ю.И.

Ребрин [48].

Система показателей, характеризующих эффективность использования основных

элементов производственного процесса находит конкретное количественное

выражение в эффективности производства.

Рядом авторов [40; 43; 45; 50; 52] определена система показателей

эффективности производства.

Основным показателем эффективности производственного процесса является

эффективность использования основных производственных фондов, выражаемая в

показателе фондоотдачи, которая считается по формуле [47]:

руб./руб.

(1.2)

руб./руб.

(1.2)

Но

есть и система частных показателей эффективности производства, выражающаяся в

коэффициентах, описанная М.П. Переверзевым [43].

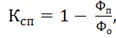

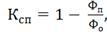

.

Коэффициент специализации рассчитывается по формулам (1.3) и (1.4):

(1.3)

(1.3)

где

-

количество рабочих мест;

-

количество рабочих мест;

- количество

работ (операций).

- количество

работ (операций).

(1.4)

(1.4)

где

- время

на переналадку оборудования, час.;

- время

на переналадку оборудования, час.;

- фонд

времени работы оборудования, час.

- фонд

времени работы оборудования, час.

.

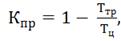

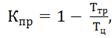

Коэффициент прямоточности можно посчитать по формулам (1.5) и (1.6):

(1.5)

(1.5)

где

- время

выполнения транспортных операций, час.;

- время

выполнения транспортных операций, час.;

-

продолжительность производственного цикла, час.

-

продолжительность производственного цикла, час.

(1.6)

(1.6)

где

-

минимальная длинна пути прохождения предмета труда в процессе обработки, см;

-

минимальная длинна пути прохождения предмета труда в процессе обработки, см;

-

продолжительность производственного цикла, час.

-

продолжительность производственного цикла, час.

.

Коэффициент параллельности рассчитывают по формуле [32]:

(1.7)

(1.7)

где

-

длительность производственного цикла при параллельном виде сочетания операций,

час.;

-

длительность производственного цикла при параллельном виде сочетания операций,

час.;

-

длительность производственного цикла при фактическом сочетании операций, час.

-

длительность производственного цикла при фактическом сочетании операций, час.

.

Коэффициент пропорциональности можно посчитать по формулам (1.9) и (1.10):

(1.9)

(1.9)

где

,

,  ,

,  -

коэффициенты сопряженности работы цехов, участков, агрегатов, рабочих мест.

-

коэффициенты сопряженности работы цехов, участков, агрегатов, рабочих мест.

(1.10)

(1.10)

где

,

,  -

мощность цехов, участков, агрегатов, рабочих мест, между которыми определяется

сопряженность рабочих мест, руб.;

-

мощность цехов, участков, агрегатов, рабочих мест, между которыми определяется

сопряженность рабочих мест, руб.;

-

удельный расход продукции одного цеха, участка, агрегата, рабочего места для

производства продукции другого цеха, %.

-

удельный расход продукции одного цеха, участка, агрегата, рабочего места для

производства продукции другого цеха, %.

.

Коэффициент непрерывности рассчитывают по формулам (1.11), (1.12) и (1.13):

(1.11)

(1.11)

где

,

,  ,

,  - коэффициенты

непрерывности использования соответственно предметов, средств труда и рабочей

силы.

- коэффициенты

непрерывности использования соответственно предметов, средств труда и рабочей

силы.

(1.12)

(1.12)

где

- время

выполнения операций по обработке предметов труда, час.;

- время

выполнения операций по обработке предметов труда, час.;

-

продолжительность пролеживания предметов труда, час.

-

продолжительность пролеживания предметов труда, час.

(1.13)

(1.13)

где

- фонд

времени работы оборудования фактический, маш-час.;

- фонд

времени работы оборудования фактический, маш-час.;

- фонд

времени работы оборудования режимный, маш-час.

- фонд

времени работы оборудования режимный, маш-час.

.

Коэффициент ритмичности считают по формуле [26]:

(1.14)

(1.14)

где

-

отклонение фактического выпуска продукции от планового за каждый рабочий день,

руб.;

-

отклонение фактического выпуска продукции от планового за каждый рабочий день,

руб.;

- число

рабочих дней, дн.

- число

рабочих дней, дн.

Обобщающий

показатель эффективности производственного процесса находится, как

среднеарифметическая величина из частных показателей.

Также

часть авторов [27; 28; 34; 38] выделяет системы показателей оценки

эффективности следующим образом:

.

По производительности труда:

Выработка

отражает количество произведенной продукции в единицу времени и считается

отношением количества произведенной продукции к затратам времени на ее

производство.

Трудоемкость

является величиной, обратной выработке и показывает сколько затрат труда

приходится на производство продукции.

.

Показатели использования основных фондов:

Фондоотдача;

Фондоемкость;

Фондовооруженность;

Коэффициент

интенсивности использования оборудования отражает эффективность использования

оборудования и рассчитывается по формуле [28]:

(1.15)

(1.15)

где

-

фактическая производительность основного технологического оборудования шт./час;

-

фактическая производительность основного технологического оборудования шт./час;

-

технически обоснованная производительность машин и оборудования шт./час.

-

технически обоснованная производительность машин и оборудования шт./час.

.

Показатели использования оборотных средств:

Коэффициент

оборачиваемости оборотных средств;

Коэффициент

закрепления оборотных средств является обратным коэффициенту оборачиваемости

оборотных средств;

Длительность

одного оборота;

Материалоемкость

продукции;

Материалоотдача

- это показатель обратный материалоемкости;

.

Показатели рентабельности:

Рентабельность

продукции;

Рентабельность

производства;

Рентабельность

продаж;

Рентабельность

имущества предприятия;

Рентабельность

собственного капитала.

Основным

показателем эффективности является рентабельность, показатель отношения прибыли

к затратам.

Таким

образом, по вышеизложенному, можно сделать вывод, что классификацию показателей

эффективности делят на 2 большие группы обобщающих и частных показателей.

Далее

рассмотрим как производственный процесс и его совершенствование влияет на

повышение эффективности деятельности предприятия.

.3

Производственный процесс как фактор повышения эффективности предприятия

Производственный

процесс является основой деятельности предприятия. Рациональный

производственный процесс является фактором повышения эффективности деятельности

предприятия.

На

изменение эффективности деятельности предприятия по мнению Т.А. Агаповой [1],

оказывает много факторов, таких как:

производственный

процесс;

организация

и использование труда;

степень

использования основных фондов предприятия и др.

К

теме дипломной работы применимо рассмотреть, как на эффективность влияет

производственный процесс предприятия, и в теории изучить, как его

совершенствование сказывается на деятельности предприятия.

Для

начала рассмотрим сущность производственного процесса.

По

мнению Н.И. Новицкого [38] производственный процесс - это совокупность всех

мероприятий людей и средств труда на предприятии для изготовления конкретных

видов продукции.

По

мнению Л.А. Ждановой [24], производственным процессом считается превращение

материалов и сырья в продукт, и приготовленный к последующей обработке или

потреблению.

Как

писал Л.П. Кураков [32], производственным процессом считается взаимосвязанные

методы и приемы рационального сочетания производства с человеческим трудом,

результатом которых служит создание материального блага.

Одной

из особенностей является то, что производственный процесс и производственный

цикл это не одно и то же. Понятие «производственный процесс» шире понятия

«производственный цикл».

Под

производственным циклом понимают уже законченный круг операций при изготовлении

продукции от первой операции до последней.

В

данный момент производство продукции является сложным этапом, в процессе

которого происходит обработка сырья и материалов в готовый продукт, способный удовлетворять

потребности потребителей.

Таким

образом, производственный процесс является целенаправленной деятельностью

предприятия, основывающийся на производстве товара или услуги, удовлетворяющей

потребителя предприятия.

Производство

делят на типы. Комплексная характеристика особенностей технического уровня

промышленного производства называется тип производства, писал Н.А. Колесов

[28].

На

масштаб предприятия и оказывает большое влияние тип производства.

Тип

производства определяется номенклатурой продукции, объемом выпуска продукции,

степенью постоянства номенклатуры выпускаемых изделий, характером загрузки

рабочих мест [32].

Как

правило, множество авторов [4; 27; 35; 44; 69] различают 3 основных типа

производства - это серийное, массовое и единичное.

Единичное

производство включает в себя только лишь штучное производство продукции и имеет

ограниченное потребление.

Серийное

производство предполагает производство продукции сериями однородной продукции,

выпуск которой продолжает довольно длительный период времени. В серийном

производстве вся продукция изготавливается партиями.

Производственной

партией называют группу продукции одного наименования, которую запускаю в

продажу в течение определенного интервала времени, считал В.М. Семенов [51].

Непрерывностью

характеризуется массовое производство. Продукция в таком производстве обычно

является однородной и выпускается относительно длительное время предприятием.

Высшая

форма специализации производства, которая позволяет предприятию сосредоточится

на производстве и выпуске одного или нескольких видов продукции одноименных

изделий.

Тип

производства предприятия характеризуется типом ведущего цеха, а цех в свою

очередь участком, где сосредоточена основная часть основных производственных

фондов.

Рассмотрим

основные компоненты производственного процесса предприятия, которые определяют

характер производства, по мнению Г.В. Савицкой [49]:

информация;

энергия;

предметы

труда;

подготовка

персонала;

средства

труда.

Производственные

процессы подразделяются на различное множество групп, но в целом большинство

ученых сходятся на одной классификации групп производственного процесса.

К

основным производственным процессам относят, по мнению В.П. Панагушина [41]

процессы изменения геометрической формы, физико-химических свойств и размеров.

К

вспомогательным можно отнести все то, что помогает в производстве продукта.

Обслуживающие

процессы призваны основать условия для благополучной работы основных и

вспомогательных процессов.

Управленческие

процессы помогают с координацией производства.

Рассмотрим

на рисунке 1.5 основные виды групп производственного процесса, которые выделяли

ряд авторов [3; 7; 13]:

Рисунок 1.5 - Структура производственного процесса

Производственный процесс прямо пропорционально связан с эффективностью.

Рациональное увеличение или совершенствование производства в положительную

сторону повлияет на эффективность деятельности предприятия. Поэтому для начала

следует рассмотреть эффективность производства.

Также производственный процесс предприятия как правило делится на фазы

производства.

Фаза - это число работ, которое характеризуется выполнением

технологического процесса, который в свою очередь переводит ресурс из одного

качественного состояния в другое, по мнению А.С. Булатова [65].

В приборостроении и машиностроении обычно выделяют 3 фазы:

заготовительная;

обрабатывающая;

сборочная.

Характеристика фаз представлена на рисунке 1.6.

Рисунок 1.6 - Фазы технологического процесса

Также технологический процесс состоит из последовательных операций,

которые выполняются над изделием.

Часть технологического процесса, которая выполняется на одном рабочем

месте и состоит из ряда действий над предметом труда, называется операция.

Операции, которые не изменяют формы, свойств и размеров не относят к

технологических операциям при производстве.

Как правило, операции бывают нескольких видов, писала Л.А. Жданова [24]:

ручные;

машинные;

машинно-ручные;

автоматизированные.

Производственная структура предприятия представляет собой взаимодействие

нескольких подразделений и подразумевает их кооперацию.

Производственная структура, как правило, состоит из 4 ступеней:

производство;

цех;

производственный участок;

рабочее место.

Профиль предприятия определяет основное производство. Результаты

деятельности предприятия всецело зависят от основного производства.

Основываясь на производственную структуру у предприятия разрабатывается

пространственное расположение всех цехов и участков производства, при этом

должна быть обеспечена прямоточность материальных потоков, считала Т.А.

Слепнева [54].

Цеха предприятия должны быть расположены в соответствии с

производственным процессом.

Цеха обычно наделяются хозяйственной и производственной

самостоятельностью, выполняет наделенные ему функции производства продукции.

Каждый цех должен получить индивидуальное задание на производство, где

указан объем работ, качественные показатели, предельные затраты на

запланированный объем работ.

Цеха определяются по специализации, как и участки, считал ряд авторов

[39; 45; 50; 56]:

предметный;

смешанный;

предметно-замкнутый;

технологический.

Одно из главных условий повышение эффективности деятельности предприятия

является соблюдение принципов организации производственных процессов.

Каждый из принципов предполагает рациональное использование

производственных ресурсов и производства в целом.

Рассмотрим основные принципы организации производственного процесса в

таблице 1.2.

Таблица 1.2

Принципы организации производственного процесса

|

Принципы

|

Основные положения

|

|

Принцип пропорциональности

|

Пропорциональная

производительность всех производственных подразделений предприятия и

отдельных рабочих мест.

|

|

Принцип комбинирования

|

Объединение всех или части

разнохарактерных процессов по изготовлению определенного вида изделия в пределах

одного участка, цеха, производства.

|

|

Принцип специализации

|

Формы разделения труда на

предприятии, в цехе. Закрепление за каждым подразделением предприятия

ограниченной номенклатуры работ, операций деталей или изделий.

|

|

Принцип дифференциации

|

Разделение

производственного процесса изготовления одноименных изделий между отдельными

подразделениями предприятия

|

|

Принцип концентрации

|

Сосредоточение выполнения

определенных производственных операций по изготовлению технологически

однородной продукции или выполнению функционально однородных работ на

отдельных участках, рабочих местах, в цехах и производствах предприятия.

|

|

Принцип универсализации

|

Каждое рабочее место или

производственное подразделение занято изготовлением изделий и деталей

широкого ассортимента или выполнением различных производственных операций.

|

|

Принцип параллельности

|

Одновременное выполнение

технологического процесса на всех или некоторых его операциях. Реализация

принципа существенно сокращает производственный цикл изготовления изделия.

|

|

Принцип стандартизации

|

Под принципом

стандартизации в организации производственного процесса понимают разработку,

установление и применение однообразных условий, обеспечивающих наилучшее его

протекание.

|

|

Принцип непрерывности

|

Сведение к минимуму всех

перерывов в процессе производства конкретного изделия.

|

|

Принцип прямоточности

|

Требование прямолинейного

движения предметов труда по ходу технологического процесса, то есть по

кратчайшему пути прохождения изделием всех фаз производственного процесса без

возвратов в его движении.

|

|

Принцип автоматичности

|

Максимально возможное и

экономически целесообразное освобождение рабочего от затрат ручного труда на

основе применения автоматического оборудования.

|

|

Принцип ритмичности

|

Выпуск в равные промежутки

времени равного количества изделий.

|

|

Принцип соответствия форм

производственного процесса его технико-экономическому содержанию

|

Формирование

производственной структуры предприятия с учетом особенности производства и

условий его протекания, дающую наилучшие экономические показатели.

|

Эффективность производственного процесса может быть только при правильной

организации на всех стадиях производственного цикла.

По мнению Л.П. Куракова [32] производственным циклом можно считать период

времени (календарный), через который сырье или материал проходит все стадии

производственного процесса и становится готовой продукцией.

Не маловажны в повышение эффективности производства и методы, с помощью

которых предприятие планирует увеличить показатели эффективности деятельности.

Правильная их разработка и внедрение будет способствовать изменению результата.

Н.А. Колесов [28] считал, что на повышение эффективности производства

влияет следующее:

повышение эффективности использования уже имеющихся производственных

мощностей;

совершенствование логистики складирования;

снижение уровня незавершенного производства;

внедрение современных методов управления, организации технологий

производства, а так же средства автоматизации;

расширение модификаций и модельного ряда с учетом потребностей

потребителей;

совершенствование логистических процессов снабжения и производства.

По мнению В.К. Скляренко [53], на эффективность производства оказывает

влияние следующее:

снижение трудоемкости;

снижение материалоемкости продукции;

рациональное использование ресурсов;

снижение фондоемкости продукции;

увеличение производительности труда;

увеличение доли активной части ОПФ.

По мнению большинства авторов [7; 12; 23; 33; 41], важнейшим фактором,

влияющим на эффективность производства является научно-технический прогресс.

В современном мире все опирается на самые новейшие разработки и

технологии. Предприятиям нужны качественные и революционные изменения, переход

к новейшим технологиям.

Изменения в технике и технологии нужны коренные, не только для

технических, но и экономических, организационных и социальных факторов, которые

создадут предпосылки к значительному повышению производительности труда.

Еще одним не маловажным фактором является режим экономии.

Ресурсосбережение должно стать решающим источников в растущей потребности

топлива, энергии, материалов и сырья.

Повышение эффективности зависит от рационального и лучшего использования

основных производственных фондов.

Предприятиям необходимо на полную мощь использовать свой производственный

потенциал, добиваться ритмичности производства, избавляться от простоев

оборудования, максимально загружать оборудования, повышать сменность его

работы, и на этом увеличивать объем выпуска продукции, писал В.Г. Самойлович

[50].

Следующий фактор повышения эффективности производственного процесса

является организационно-экономический фактор.

Требуется совершенствовать систему управления предприятием,

организовывать планирование, экономическое стимулирование всей деятельности

предприятия.

Когда предприятие планирует экономическое и социальное развитие, основное

внимание должно уделяться выпуску продукции, т.е повышению качества продукции,

конкурентоспособности и ассортимента.

Создание конечного продукта с заданными потребительскими свойствами является

результатом материального производства. Любой предмет или набор предметов,

который требуется изготовить на предприятии называется изделием.

Технико-технологические, финансово-экономические факторы и уровень

компетенции рабочих являются основными факторами влияния на повышение

эффективности производства по мнению Н.Н. Ураева [28].

К технико-технологическим факторам можно отнести возможность

совершенствовать технологии, уровень автоматизации производства, уровень затрат

на производство и обслуживание, состав оборудования и его местоположение,

характеристики производительности оборудования.

К финансово-экономическим факторам относится возможность к затратам в

краткосрочном и долгосрочном периоде на закупку нового, более мощного или более

инновационного оборудования для производства.

Уровень компетенции рабочих считается психологический настрой работников

производственного цикла, их квалификация и навыки.

С.М. Пястолов [46], разработал основные пути сокращения длительности

производственного цикла: сокращать время вспомогательных операций, рациональное

оснащение рабочих мест инструментами, оснасткой и др., рациональное

использование внутрисменных перерывов, повышения уровня механизации и

автоматизации производства.

Н.А. Колесов [28] выделил 4 наиболее современных метода повышения

эффективности производственного процесса:

Минимизация потерь от ожидания;

Концентрация внимания на производстве товаров первой важности;

Снижение затрат на ремонт и уровня брака;

Увеличение оборачиваемости оборотных активов.

Экономическая эффективность деятельности предприятия является главным

показателем деятельности предприятия и имеет много классификаций. При

совершенствовании производственного процесса можно добиться повышения

эффективности деятельности предприятия.

2. Анализ и оценка

эффективности деятельности предприятия АО «ВОМЗ»

.1 Общая

организационно-экономическая характеристика предприятия АО «ВОМЗ»

АО «Вологодский оптико-механический завод» сегодня - это благополучно

развивающееся предприятие, имеющее мощный технологический и интеллектуальный

потенциал.

Являясь многопрофильным машиностроительным предприятием, осуществляет

производство сложной оптико-электронной, тепловизионной продукции специального

назначения, оптико-электронных приборов медицинского и гражданского назначения.

В каждой из этих областей предприятие ориентируется на выпуск качественной

современной продукции. Качество является приоритетом, базой во всем

производственном цикле.

Современные технологии производства, нацеленность на потребителя,

постоянное расширение ассортимента предлагаемых товаров и услуг, эффективный

менеджмент, высокопрофессиональный коллектив - все это служит гарантом качества

продукции АО «ВОМЗ». АО "ВОМЗ" входит в холдинг Госкорпорации

"Ростех" Швабе.

Партнерами АО «ВОМЗ» являются компании из многих областей, таких как:

Московская, Ленинградская, Архангельская, Иркутская, Калининградская,

Кемеровская, Мурманская, Ростовская и др. В целом, предприятие насчитывает

более 53 партнеров по России.

Более чем четыре десятилетия на ВОМЗ было развито многопрофильное

производство высокотехнологичной продукции, которая в наше время широко

востребована в России и экспортируется в 21 страну мира: Италию, Германию,

Австралию, Индию, Швецию, Кипр, Белоруссию и др.

Адресом и местом нахождения завода является Россия, Вологодская обл., г.

Вологда, ул. Мальцева, 54. Выставочный зал с продукцией завода находится г.

Вологда, Окружное шоссе, д. 18

Министр оборонной промышленности 16 октября 1971 года подписал приказ о

формировании Вологодского оптико-механического завода. С этой даты официально

считается начало работы предприятия.

В начале 1980 годов определяется основная деятельность предприятия -

производство прицельных комплексов для установки их на подвижных военных

объектах.

В 1994 году путем приватизации предприятия было создано открытое

акционерное общество - ОАО «ВОМЗ». А в 2015 году Федеральным законом от

05.05.2014 г. №99-ФЗ изменено на акционерное общество - АО «ВОМЗ».

Контракт 2001-2003 годов с Индией закрепил позиции предприятия, на

российском рынке. Немалый вклад в развитие предприятия в те годы внес ФГУП

«Рособоронэкспорт». Благодаря его помощи ВОМЗ стал принимать активное участие в

международных выставках вооружения и военной техники, приобретать новые заказы

от разных иностранных партнеров.

Организационно-правовой формой предприятия является акционерное общество,

где органом управления является общее собрание акционеров.

Органами общества являются:

Общее собрание акционеров;

Исполнительный органы;

Совет директоров.

мая 2015г. открытое акционерное общество «Вологодский оптико-механический

завод» (ОАО «ВОМЗ») переименовывается в акционерное общество «Вологодский

оптико-механический завод» (АО «ВОМЗ») в соответствии Гражданского Кодекс

Российской Федерации.

Уставной капитал 758960 тыс. руб.

Общее количество акций 151792 шт.

Количество обыкновенных акций 113884 шт., 75% от общего количества,

номинал акции 5000 руб.

Количество привилегированных акций 37948 шт., 25% от общего количества,

номинал 5000 руб.

Учредителями АО «ВОМЗ» являются 3 предприятия: ГК «Ростех», АО «Швабе» и

НКО ЗАО «Национальный расчетный депозитарий» (номинальный держатель).

На 2015 год предприятия АО «ВОМЗ» производит следующую продукцию:

Микроскопия;

Оптические приборы;

Промышленные приборы;

Медицинская техника;

Оптические элементы.

В сегодняшний день предприятие один из лидеров на российском рынке

оптических систем и располагает хорошими перспективами развития. АО «ВОМЗ»

производит сложные оптико-электронные и оптико-механические приборы, изделия

для пищеперерабатывающей промышленности, станкостроения и приборы бытовой

техники. Вся выпускаемая продукция выдается высоким качеством и отвечает

стандартам EN ISO 9001:2000 и ГОСТ Р ИСО 9001-2001.

По Вологодской области для завода АО «ВОМЗ» нет конкурирующих

предприятий. По России имеется 5 крупных заводов-конкурентов с одинаковой

выпускаемой продукцией:

Азовский оптико-механический завод (г. Азов)

Загорский оптико-механический завод (г. Сергиев Посад)

Казанский оптико-механический завод (г. Казань)

Ростовский оптико-механический завод (г. Ростов)

Уральский оптико-механический завод (г. Екатеринбург)

Разнообразие АО «ВОМЗ» насчитывает более 6500 видов продукции, которые

производятся на различных цехах предприятия, каждый из которого

специализируется на конкретном производстве. Рассмотрим производственные цеха

предприятия АО «ВОМЗ» на рисунке 2.1.

Рисунок 2.1 - Производственные цеха предприятия

Как видно из рисунка 2.1 предприятие АО «ВОМЗ» насчитывает 10

производственных цехов. Наиболее оснащенным цехов по числу станков и

оборудования является механический цех, куда доступ ограничен.

Схема производства готовой продукции представлена на рисунке 2.2.

Рисунок 2.2 - Схема производства готовой продукции предприятия

Анализируя рисунок 2.1 и 2.2, можно говорить о разнообразии производства.

Также предприятие имеет собственную испытательную станцию, через которую

проходит вся продукция из цехов перед поступлением ее в продажу.

Чтобы произвести готовую продукцию на предприятии АО «ВОМЗ» товару

приходиться пройти несколько стадий производства.

Для наглядности на рисунке 2.2 можно увидеть, что для изготовления

готовой продукции в виде оптических изделий требуется 3 стадии производства

продукции. Для более полной характеристики предприятия требуется изучить

технико-экономические показатели.

Рассмотрим основные технико-экономические показатели АО «ВОМЗ» в таблице

2.1.

Таблица 2.1

Основные технико-экономические показатели АО «ВОМЗ»

|

Показатели

|

Годы

|

Отклонение 2015 г. к 2013

г.

|

|

2013 г.

|

2014 г.

|

2015 г.

|

Абс.+/-

|

Отн.,%

|

|

Выручка от продаж, млн.

руб.

|

4952,1

|

6600,5

|

8085,1

|

3133,1

|

163,2

|

|

Себестоимость продукции,

млн. руб.

|

4494,1

|

5727,3

|

6864,9

|

2370,8

|

153,8

|

|

Среднесписочная численность

персонала, чел. в том числе: рабочих АУП

|

2187 1784 403

|

2162 1779 383

|

2227 1812 415

|

40 28 12

|

101,8 101,5 102,9

|

|

Среднемесячная зарплата

персонала, руб./чел.

|

24042,7

|

27240,9

|

30345,0

|

6302,3

|

126,2

|

|

Среднегодовая стоимость

ОПФ, млн. руб.

|

1617,7

|

1917,5

|

2265,6

|

647,9

|

140

|

|

Прибыль от продаж, млн.

руб.

|

457,9

|

873,2

|

1220,3

|

762,3

|

266,5

|

|

Балансовая прибыль, млн.

руб.

|

459,1

|

878,0

|

1026,6

|

567,5

|

223,6

|

|

Чистая прибыль, млн. руб

|

346,7

|

693,3

|

808,4

|

461,7

|

233,2

|

|

Фондоотдача, руб./руб.

|

3,1

|

3,4

|

3,6

|

0,5

|

116,7

|

|

Материалоотдача, руб./руб.

|

1,444

|

1,365

|

1,945

|

0,501

|

134,7

|

|

Рентабельность

производства, %

|

14,85

|

19,45

|

21,21

|

6,36

|

142,8

|

|

Выработка, млн. руб./чел.

|

2,21

|

2,99

|

3,55

|

1,34

|

160,63

|

|

Фондовооруженность, млн.

руб./чел.

|

0,74

|

0,89

|

1,02

|

0,28

|

137,84

|

|

Рентабельность продаж, %

|

9,25

|

13,23

|

15,09

|

5,84

|

163,1

|

Как видно из таблицы 2.1, наиболее положительная динамика наблюдается у

прибыли от продаж, которая увеличилась на 567,5млн.руб в 2015г, что обусловлено

ростом выручки на 63,2% в том же году.

Увеличение прибыли от продаж привело к увеличению балансовой и чистой

прибыли на 123,6% и 133,2% соответственно в 2015г., что является положительной

динамикой для предприятия.

Себестоимость продукции увеличилась 2370,76млн.руб, это связано с тем,

что себестоимость находится в прямой зависимости от выпуска продукции.

В соответствии с увеличением всех показателей в 2015г. рентабельность

производства и продаж так же увеличилась на 42,8% и 63,1% соответственно.

Среднегодовая стоимость ОПФ предприятия увеличилась на 40% или

647,9млн.руб, в связи с чем повысились показатели использования основных

фондов.

Фондоотдача в 2015г. увеличивается на 16,67%, что говорит об увеличении

товарооборота на рубль среднегодовой стоимости основных фондов.

Так же среднесписочная численность всех работников увеличилась 1-2%, это

связано с увеличением выпуска продукции.

Также средняя заработная плата увеличилась на 26,2% в связи с увеличением

производства и выручки от продаж.

Материалоотдача увеличивается на 34,7%, что характеризует увеличение

выхода продукции с каждого рубля потребленных материальных ресурсов.

Предприятие АО «ВОМЗ» динамично развивается. За счет увеличения

показателей происходит рост размеров предприятия в среднем на 30-40%,

приобретение новых производственных фондов и увеличения производительности.

Рассмотрев основную организационно-экономическую характеристику предприятия

АО «ВОМЗ» с положительной динамикой развития, в условиях роста предприятия

необходимо уделять внимание эффективности производственных процессов.

.2 Оценка эффективности использования производственных ресурсов АО «ВОМЗ»

В условиях положительной динамики размеров предприятия эффективное

использование производственных ресурсов является условием повышения общей

эффективности деятельности предприятия. На показатели производственного

процесса оказывает влияние множество факторов.

К основным показателям производственного процесса относятся:

основные производственные фонды;

трудоемкость;

показатели размеров производства;

состав и структура себестоимости производства.

Одним из основных показателей производственного процесса на предприятии

является размер производства.

Рассмотрим размер производства АО «ВОМЗ» в таблице 2.2.

Таблица 2.2

Показатели размеров производства на предприятии

|

Показатель

|

2013 г.

|

2014 г.

|

2015 г.

|

Отклонение 2015 г. к 2013

г.

|

|

|

|

|

Абс. (+/-)

|

Отн. %

|

|

Стоимость товарной

продукции, млн. руб.

|

4837,5

|

6469,2

|

7917,5

|

3231,5

|

163,67

|

|

Средняя стоимость оборотных

активов, млн. руб.

|

2102,5

|

3372,2

|

3532,5

|

1430

|

168,01

|

|

Среднесписочная численность

персонала, чел.

|

2187

|

2162

|

2227

|

40

|

101,83

|

Стоимость товарной продукции увеличивается на 63,67%, средняя стоимость

оборотных активов также увеличивается на 1430 млн. руб. Все показатели размера

производства имеют положительную динамику, что свидетельствует о том, что по

сравнению с 2013 г. АО «ВОМЗ» увеличивает размер производства.

Не маловажным является изучение использования основных фондов, так как

они составляют «базу» производства предприятия. На эффективность производства

так же имеет влияние использования основных производственных фондов

предприятия. Лучшее использование основных производственных фондов приводит к

росту производства предприятия.

Среднегодовая стоимость ОПФ предприятия АО «ВОМЗ» увеличилась на 40%, как

было указано в таблице 2.1, рассмотрим за счет чего произошло повышение и

проанализируем структуру ОПФ.

Рассмотрим состав и структуру ОПФ предприятия для изучения функциональных

признаков (возможностей степени влияния на создание результатов) в таблице 2.3.

Таблица 2.3

Состав и структура основных производственных фондов АО «ВОМЗ»

|

Вид основных фондов

|

2013 г.

|

2014 г.

|

2015 г.

|

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

Тыс. руб.

|

%

|

|

Здания

|

348262,5

|

21,36

|

351182,5

|

18,31

|

355889,5

|

15,7

|

|

Машины и оборудование

|

1146005

|

70,27

|

1429967

|

74,57

|

1760622

|

77,71

|

|

Транспорт

|

27052,0

|

1,66

|

27832,0

|

1,45

|

27782,5

|

1,23

|

|

Производственный и

хозяйственный инвентарь

|

90477,0

|

5,55

|

89674,0

|

4,68

|

102374,5

|

4,51

|

|

Земельные участки

|

5867

|

0,36

|

5867

|

0,3

|

5867

|

0,26

|

|

Другие виды основных

средств

|

13120,5

|

0,8

|

13001,0

|

0,68

|

13024,5

|

0,57

|

|

ИТОГО

|

163078,0

|

100

|

1917523,5

|

100

|

2265560,0

|

100

|

|

В том числе: стоимость

активной части фондов

|

1173057,0

|

71,93

|

1457799,0

|

76

|

1788404,5

|

78,94

|

Наибольшую часть ОПФ составляют машины и оборудование, более 70%, что

говорит о том, что предприятие является достаточно технически вооруженным.

В 2015 г. происходит перераспределение структуры ОПФ.

Большая часть уделяется машинам и оборудованиям, но не в ущерб остальной

структуре ОПФ, так как и остальной структуре наблюдается положительная динамика

к 2015 г.

Стоимость активной части фондов на 2015 г. составляет 78,9% от общего

числа, что обусловлено увеличением в 2015 г. предприятием стоимости почти всех

производственных фондов.

Рассмотрим динамику основных производственных фондов предприятия в

таблице 2.4

Таблица 2.4

Динамика основных производственных фондов АО «ВОМЗ», тыс. руб.

|

Показатель

|

2013 г.

|

2014 г.

|

2015 г.

|

Отклонение 2015г. к 2013г.

|

|

|

|

|

Абс. (+/-)

|

Отн. %

|

|

Здания

|

348262,5

|

351182,5

|

355889,5

|

7627

|

102,19

|

|

Машины и оборудование

|

1146005

|

1429967

|

1760622

|

614617

|

153,63

|

|

Транспорт

|

27052,0

|

27832,0

|

27782,5

|

730,5

|

102,7

|

|

Производственный и

хозяйственный инвентарь

|

90477,0

|

89674,0

|

102374,5

|

11897,5

|

113,15

|

|

Земельные участки

|

5867

|

5867

|

5867

|

0

|

100

|

|

Другие виды основных

средств

|

13120,5

|

13001,0

|

13024,5

|

-96

|

99,27

|

|

ИТОГО

|

1630784,0

|

1917523,5

|

2265560,0

|

634776

|

138,92

|

В основном рост среднегодовой стоимость ОПФ на 40% обусловлен ростом доли

машин и оборудования на 53,6% и производственного и хозяйственного инвентаря на

11897,5тыс.руб.

К 2015г. происходит небольшое снижение других видов основных средств на

0,7%.

Рассмотрим показатели эффективности основных фондов в таблице 2.5.

В целом, у показателей эффективности использования основных фондов в 2015

г. по сравнению с 2013 г. наблюдается положительная динамика, за исключением

фондоемкости, она в 2015 г. снижается на 15,15%, что тоже имеет положительный

результат.

Таблица 2.5

Эффективность использования основных фондов

|

Показатель

|

2013 г.

|

2014 г.

|

2015 г.

|

Отклонение 2015 г. к 2013

г.

|

|

|

|

|

Абс. (+/-)

|

|

Фондоотдача, руб./руб.

|

3,06

|

3,44

|

3,57

|

0,51

|

116,67

|

|

Фондоемкость, руб./руб.

|

0,33

|

0,29

|

0,28

|

-0,05

|

84,85

|

|

Фондовооруженность, млн.

руб./чел.

|

0,74

|

0,89

|

1,02

|

0,28

|

137,84

|

|

Фондорентабельность, %

|

0,28

|

0,457

|

0,36

|

0,08

|

164,29

|

|

Фондоодача активной части,

руб./руб.

|

4,22

|

4,52

|

4,54

|

0,32

|

107,58

|

Фондоотдача в 2015г. увеличивается на 16,67%, что говорит об увеличении

товарооборота на рубль среднегодовой стоимости основных фондов. организационный

экономический эффективность производственный

Фондорентабельность увеличивается на 64,29%, что говорит об увеличении

прибыли полученной на рубль основных фондов и их эффективном использовании.

Увеличение эффективности использования основных фондов заключается в их

рациональном использовании, заключающемся в росте доли активной части ОПФ.

На эффективность деятельности оказывает влияние состав и структура затрат

на производство продукции.

Анализ и диагностика состояния затрат и производства продукции может

способствовать разработке решений, методов управления и т.д.

Проанализируем и дадим оценку составу и структуре себестоимости

производства продукции на предприятии АО «ВОМЗ» в таблице 2.6.

Как видно из таблицы 2.6, среди затрат преобладают материальные затраты,

что обусловлено тем, что предприятие является производственным.

Но можно заметить, что по сравнению с 2013г., в 2015г. происходит

снижение доли материальных ресурсов в пользу других статей затрат.

Таблица 2.6

Состав и структура себестоимости производства продукции АО «ВОМЗ»

|

Показатель

|

2013 г.

|

2014 г.

|

2015 г.

|

|

Млн. руб.

|

%

|

Млн. руб.

|

%

|

Млн. руб.

|

%

|

|

Материальные затраты

|

3350,811

|

70,9

|

4740,374

|

75,27

|

4371,542

|

67,35

|

|

Затраты на оплату труда

|

654,163

|

13,8

|

818,399

|

11,4

|

944,226

|

13,97

|

|

Отчисления на социальные

нужды

|

193,852

|

4,1

|

208,175

|

3,3

|

275,551

|

4,23

|

|

Амортизация

|

143,691

|

3,04

|

182,798

|

2,9

|

237,282

|

3,59

|

|

Прочие затраты

|

278,421

|

8,01

|

248,033

|

7,1

|

556,640

|

10,86

|

|

ИТОГО по элементам затрат

|

4494,102

|

100

|

5727,307

|

100

|

6848,931

|

100

|

В 2015г. по сравнению с 2013г. происходит увеличение доли затрат на

оплату труда с 13,8% в 2013г. до 13,97%, что связано с повышением заработной

платы сотрудникам и увеличении количества работающего персонала на предприятии.

Рассмотрим динамику затрат на производство продукции предприятия АО

«ВОМЗ» в таблице 2.7.

Таблица 2.7

Динамика затрат на производство продукции АО «ВОМЗ», млн. рублей

|

Показатель

|

2013 г.

|

2014 г.

|

2015 г.

|

Отклонение 2015 г. к 2013

г.

|

|

|

|

|

Абс. (+/-)

|

Отн. %

|

|

Материальные затраты

|

3350,811

|

4740,374

|

4371,542

|

720,742

|

121,51

|

|

Затраты на оплату труда

|

654,163

|

818,399

|

944,226

|

190

|

129,04

|

|

Отчисления на социальные

нужды

|

193,852

|

208,175

|

275,551

|

82,699

|

131,83

|

|

Амортизация

|

143,691

|

182,798

|

237,282

|

83,6

|

151,22

|

|

Прочие затраты

|

278,421

|

248,033

|

556,640

|

278,2

|

173,52

|

|

ИТОГО по элементам затрат

|

4494,102

|

5727,307

|

6848,931

|

2354,3

|

128,05

|

В общем числе затрат на производство происходит увеличение затрат на

28,05%, это связано с тем, что в 2015г. происходит увеличение производства.

Больше из всех происходит увеличение затрат амортизации из-за увеличения машин

и оборудования на предприятии.

Для повышения эффективности использования материальных ресурсов требуется

сократить материальные затраты на производство продукции.

Рассмотрим показатели эффективности использования материальных ресурсов

на АО «ВОМЗ» в таблице 2.8.

Таблица 2.8

Показатели эффективности материальных ресурсов

|

Показатель

|

2013 г.

|

2014 г.

|

2015 г.

|

Отклонение 2015 г. к 2013

г.

|

|

|

|

|

Абс. (+/-)

|

Отн. %

|

|

Товарная продукция, млн.

руб.

|

4837,5

|

6469,2

|

7917,5

|

3079

|

163,67

|

|

Материальные затраты, млн.

руб.

|

3350,81

|

4740,37

|

4071,54

|

720,73

|

121,5

|

|

Материалоотдача, руб./руб.

|

1,444

|

1,365

|

1,945

|

0,501

|

134,7

|

|

Материалоемкость, руб./руб.

|

0,693

|

0,733

|

0,514

|

-0,179

|

74,17

|

Товарная продукция в 2015г. по сравнению с 2013г. вырастает на 63,67%, в

соответствии с чем вырастает сумма материальных затрат на 21,5%.

Материалоотдача увеличивается на 34,7%, что характеризует увеличение выхода

продукции с каждого рубля потребленных материальных ресурсов и обусловлено

эффективным и рациональным использованием материальных ресурсов.

Материалоемкость уменьшается на 25,83%, что может свидетельствовать о

том, что предприятие возможно использует более рациональные ресурсы или

занимается их перераспределением.

На выпуск продукции прямое влияние оказывает производительность труда. В

таблице 2.9 рассмотрим показатели эффективности трудовых ресурсов.

Делая вывод по таблице 2.10 можно сказать, что показатели эффективности

трудовых ресурсов в 2015 г. имеют положительную динамику

Годовая выработка увеличилась на 60,63% или 1,34 млн. руб./чел., что

обосновано тем, что происходит увеличение среднесписочной численности персонала

и выпуска товарной продукции. Также соответственно увеличивается дневная и

часовая выработка предприятия.

Таблица 2.9

Показатели эффективности трудовых ресурсов

|

Показатель

|

2013 г.

|

2014 г.

|

2015 г.

|

Отклонение 2015 г. к 2013

г.

|

|

|

|

|

Абс. (+/-)

|

Отн. %

|

|

Среднесписочная численность

персонала, чел

|

2187

|

2162

|

2227

|

40

|

101,83

|

|

Товарная продукция, млн.

руб.

|

4837,5

|

6469,2

|

7917,5

|

3080

|

163,67

|

|

Годовая выработка, млн.

руб./чел.

|

2,21

|

2,99

|

3,55

|

1,34

|

160,63

|

|

Дневная выработка,

млн.руб./чел.

|

0,07

|

0,10

|

0,12

|

0,05

|

171,43

|

|

Часовая выработка,

млн.руб./чел.

|

0,009

|

0,013

|

0,015

|

0,006

|

166,67

|

|

Трудоемкость, чел.-час/

тыс.руб.

|

0,45

|

0,33

|

0,28

|

-0,17

|

62,22

|

Трудоемкость снизилась на 0,17 чел.-час./тыс. руб., что свидетельствует о

том, что затраты труда на единицу продукции снижаются.

Также требуется рассмотреть показатели эффективности использования фонда

заработной платы.

Зарплата на предприятии выплачивается следующим образом:

по тарифам;

окладам;

расценкам;

премии за результаты работы;

двойная оплата сверхурочных отработок;

другие выплаты.

Рассмотрим в таблице 2.11 показатели эффективности использования фонда

заработной платы на АО «ВОМЗ».

За анализируемый период (2013-2015 гг.) происходит стабильное повышение

заработной платы. Фонд оплаты труда также увеличивается на 190 млн. руб.

Таблица 2.11

Показатели эффективности фонда зарплаты

|

Показатель

|

2013 г.

|

2014 г.

|

2015 г.

|

Отклонение 2015 г. к 2013

г.

|

|

|

|

|

Абс. (+/-)

|

Отн. %

|

|

Объем реализованной

продукции, товаров, работ, услуг, тыс. руб.

|

4952,1

|

6600,5

|

8085,2

|

3133,1

|

163,3

|

|

Средняя заработная плата на

1 работающего, руб.

|

24042,7

|

27240,9

|

30345,0

|

6302,3

|

126,21

|

|

Фонд оплаты труда, млн.

руб.

|

654,2

|

718,4

|

844,2

|

190

|

129,1

|

|

Зарплатоотдача, руб./руб.

|

7,57

|

9,19

|

9,58

|

2,01

|

126,5

|

|

Зарплатоемкость, руб./руб.

|

0,132

|

0,109

|

0,104

|

-0,028

|

78,7

|

|

К опережения

|

-

|

0,52

|

0,47

|

-0,05

|

90,38

|

Зарплатоотдача повышается на 26,5%, что говорит об увеличении стоимости

продукции на каждый рубль зарплаты. Зарплатоемкость снижается на 0,028

руб./руб. или 21,3%. Данная динамика показателя свидетельствует об уменьшении

доли зарплаты на каждый рубль продукции.

Делая вывод по вышеизложенному, можно сказать, что у предприятия АО

«ВОМЗ» наблюдается положительная динамика в показателях размера производства.

По сравнению с 2013г. предприятие увеличило свои размеры более чем на 60%. Это

обусловлено эффективным использованием основных производственных фондов,

увеличению производства с рациональным использованием материальных ресурсов.

Также на увеличение размеров производства может влиять годовая выработка, т.к

она тоже увеличилась более чем на 60%

Далее рассмотрим, как изменялись показатели основных фондов и какие

факторы влияли на их изменения, проведя комплексную оценку по средствам

факторного анализа фондоотдачи.

.3 Влияние

факторов на использование основных фондов АО «ВОМЗ»

Одним из наиболее важных факторов, влияющим на увеличение объема

продукции на промышленных предприятиях является обеспеченность основными фондами

и их эффективном использовании.

Задачей факторного анализа для предприятия является то, что он

показывает, какие факторы и каким образом влияют на изменение финансовых

показателей, в нашем случае - фондоотдачи.

Факторный анализ - метод, который применяется для изучения взаимосвязей

между значениями переменных.

Предполагается, что известные переменные зависят от меньшего количества

неизвестных переменных и случайной ошибки.

На работу любого предприятия оказывают влияние внешние и внутренние

факторы.

Фактор - это причина какого-либо процесса, которая определяет характер

или основные черты.

Методика изучения в комплексе и системе и измерения воздействия факторов

на величину результативных показателей называется факторным анализом.

Факторный анализ является методическим решением в анализе хозяйственной

деятельности предприятий для принятия решений.

Факторный анализ позволяет решить две важные проблемы: описать объект

измерения всесторонне и в то же время компактно.

Целью факторного анализа является определение взаимосвязи между

переменными и сокращение числа переменных, необходимых для описания данных.

Ряд факторов, зависящих и независящих от предприятия влияет на изменение

уровня фондоотдачи.

Изменение доли активной части фондов, изменение фондоотдачи активной части

фондов - является факторами первого уровня, влияющих на фондоотдачу основных

производственных фондов.

Проведем факторный анализ фондоотдачи основных производственных фондов АО

«ВОМЗ». Расчетные данные для факторного анализа фондоотдачи представлены в

таблице 2.12.

Таблица 2.12

Расчетные данные для факторного анализа фондоотдачи

|

Показатель

|

Предыдущий год

|

Факт. отчетный год

|

Отклонение (+/-)

|

|

Объем выпуска продукции

(ВП), млн. руб.

|

6600,50

|

8085,17

|

1484,67

|

Среднегодовая стоимость, млн. руб. - ОПФ - активной

части ( )

)

|

- единицы оборудования (Ц)

1917,50 1457,8 286,56 2265,56 1788,4 305,66 348,06 330,6 19,1

|

|

|

|

|

Удельный вес активной части

фондов ,

коэффициент0,760 ,

коэффициент0,760

|

0,789

|

0,029

|

|

|

Фондоотдача - ОПФ (ФО),

руб. - активной части ОПФ ( , руб.

3,44 4,52 , руб.

3,44 4,52

|

3,57 4,54

|

0,13 0,02

|

|

|

Отработано за год всем

оборудованием (Т), тыс. час.

|

9860240

|

11381760

|

1521520

|

|

Количество дней,

отработанное единицей оборудования (Д)

|

247

|

247

|

0

|

|

Коэффициент сменности

работы оборудования ( )1 )1

|

1

|

0

|

|

|

Средняя продолжительность

смены (П), ч.

|

8

|

8

|

0

|

|

Выработка продукции за 1

машино-час работы оборудования (среднечасовая выработка) (СВ), руб.

|

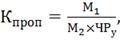

0,66

|

0,71

|

0,05

|

Фондоотдача рассчитывается по формуле [44]:

(2.1)

(2.1)

где

-

удельный вес активной части ОПФ, коэффициент;

-

удельный вес активной части ОПФ, коэффициент;

-

фондоотдача активной части основных фондов, руб.

-

фондоотдача активной части основных фондов, руб.

о

- является данные предыдущего года;

ф

- фактические данные отчетного года.

0,76

0,76  4,551 3,459,

руб./руб.

4,551 3,459,

руб./руб.

0,789

0,789 4,589 3,621,

руб./руб.

4,589 3,621,

руб./руб.

Фондоотдачу

активной части основных фондов можно рассчитать по пятифакторной модели, по

формуле [44]:

руб./руб.,

(2.2)

руб./руб.,

(2.2)

где

Д - количество дней, отработанное единицей оборудования;

-

коэффициент сменности работы оборудования;

-

коэффициент сменности работы оборудования;

П

- средняя продолжительность смены, час;

СВ

- выработка продукции за 1 машино-час работы оборудования (среднечасовая

выработка), руб.;

Ц

- среднегодовая стоимость единицы оборудования, тыс.руб.

руб./руб.

руб./руб.

Исходя

из формулы 2.2, от структуры технологического оборудования, времени работы и

среднечасовой выработки зависит фондоотдача активной части фондов. Расчет

влияния факторов будет вестись способом цепных постановок.

Вместо

среднегодовой стоимости единицы оборудования предыдущего года взять

фактическую, которая при одинаковых ценах может измениться только за счет его

структуры для расчета первого условного показателя фондоотдачи, как выражено в

формуле [44]:

руб./руб.

(2.3)

руб./руб.

(2.3)

руб./руб.

руб./руб.

Разница

расчетных показателей  и

и  покажет

изменение уровня фондоотдачи в результате изменения структуры оборудования.

покажет

изменение уровня фондоотдачи в результате изменения структуры оборудования.

Второй

условный показатель покажет, какой бы была фондоотдача при фактической

структуре оборудования и фактическом количестве отработанных дней, но величина

остальных факторов остается на уровне предыдущего года, указано в формуле [44]:

руб./руб.

(2.4)

руб./руб.

(2.4)

руб./руб.

руб./руб.

Фактическая

структура фондоотдачи, фактическое количество отработанных дней, фактический

коэффициент сменности и уровень предыдущего года для остальных факторов, именно

так рассчитывается третий условный показатель, выражено в формуле [44]:

,

руб./руб. (2.5)

,

руб./руб. (2.5)

руб./руб.

руб./руб.

Разница

и

и  показывает

изменение фондоотдачи за счет изменения коэффициента сменности.

показывает

изменение фондоотдачи за счет изменения коэффициента сменности.

Четвертый

условный показатель остается на уровне предыдущего года только уровень

среднечасовой выработки, как указано в формуле [44]:

руб./руб.

(2.6)

руб./руб.

(2.6)

руб./руб.

руб./руб.

Разница

и показывает

рост или снижение уровня фондоотдачи активной части основных фондов за счет

сокращения средней продолжительности смены.

и показывает

рост или снижение уровня фондоотдачи активной части основных фондов за счет

сокращения средней продолжительности смены.

Влияние

факторов на уровень фондоотдачи промышленно-производственных фондов

определяется по формуле [44]:

руб./руб.

(2.7)

руб./руб.

(2.7)

где

-

изменение фондоотдачи активной части в результате каждого из пяти факторов.

-

изменение фондоотдачи активной части в результате каждого из пяти факторов.

Результаты

этого расчета представлены в таблице 2.13.

Таблица 2.13

Расчет влияния факторов на изменение фондоотдачи ОПФ

|

Факторы

|

Расчет

|

|

Структура оборудования

|

(  ) ) =

(4,267 - 4,551) =

(4,267 - 4,551) 0,789= 0,789=  0,2241 0,2241

|

|

Целодневные простои

|

( ) =

(4,589 - 4,267) ) =

(4,589 - 4,267) =0,2541 =0,2541

|

|

Коэффициент сменности

|

( =

(4,267 - 4,589) =

(4,267 - 4,589) 0,789= 0,2541 0,789= 0,2541

|

|

Внутрисменные простои

|

( =

(4,267 - 4,267)0,789 =

0 =

(4,267 - 4,267)0,789 =

0

|

|

Среднечасовая выработка

|

( ) ) =

(4,589 - 4,267)0,789=0,2537 =

(4,589 - 4,267)0,789=0,2537

|

|

Итого: -0,0296

|

|

Влияние изменения   (0,789

- 0,76) 4,589

= 0,1331 (0,789

- 0,76) 4,589

= 0,1331

|

|

|

Итого изменение фондоотдачи

ОПФ

|

0,1035

|

Результаты факторного анализа следует объединить в таблицу 2.14.