Основные подходы к ценообразованию на предприятии

Основные

подходы к ценообразованию на предприятии

Введение

Долгосрочная цель создания, функционирования и

развития предприятия любой формы собственности заключается в максимизации

объема прибыли или «ценности предприятия», т.е. той суммы денег, которую можно

получить при продаже ее активов. Ценообразование, как экономический инструмент,

непосредственно влияет на характер извлечения дохода в результате работы

предпринимателей.

В общем смысле ценообразование - это процесс

формирования цен на товары и услуги. А через цены, в свою очередь, реализуются

конечные коммерческие цели, определяется эффективность деятельности всех

звеньев производственно-сбытовой структуры предприятия. Уровень цены реализации

определяет ценовую конкурентоспособность товара. При этом существенно, какая

концепция ценообразования закладывается в основу, на каких принципах и с какой

аргументацией, так как она, в свою очередь, влияет на конкурентоспособность

торговой организации.

Именно поэтому разработке ценовой стратегии и цен

должно уделяться самое пристальное внимание со стороны руководства любого

предприятия, желающего наиболее эффективно и долговременно развивать свою

деятельность на рынке, так как любой ложный или недостаточно продуманный шаг

немедленно отражается на динамике продаж, а следовательно, рентабельности, и

может привести предприятие к банкротству. Как результат, одним из решающих

путей является тщательная проработка механизма ценообразования и установление

факторов, влияющих на определение цены товара.

Знание и управление методамиопределения и

регулирования цен на производимые товары особенно актуально в нынешних

условиях, при снижении покупательской способности и увеличивающейся конкуренции

на рынке. Эффективная ценовая политика помогает предопределить реалистичность

достижения краткосрочных и долгосрочных финансово-экономических результатов

предпринимательской деятельности, а использование новых механизмов

ценообразования является конкурентным преимуществом перед другими

предприятиями.

Цель данной работы - изучить основные

теоретические подходы к ценообразованию на предприятии и рассмотреть их

применение на практике на примере одного из предприятий Республики Беларусь.

В рамках достижения поставленной цели решались

следующие задачи:

) изучение существующей методики

ценообразования на предприятии;

) изучение основных факторов, влияющих на

формирование цен на микроуровне;

) анализ различных подходов и стратегий

ценообразования на предприятии;

) описание нормативно-правового

регулирования ценообразования в Республике Беларусь;

) анализ стратегии ценообразования на

примере ОАО «Речицкий текстиль»;

) изучение зарубежного опыта

ценообразования и собственные предложения по его применению для

совершенствования ценообразования на предприятиях Республики Беларусь.

Объект работы -ОАО «Речицкий текстиль».

Предмет исследования - система отношений при

ценообразовании на предприятии в условиях рыночной экономики.

Краткий обзор использованной литературы и

источников:

. Основным источником для работы

послужили статьи журналов «Молодой ученый» и «Справочник экономиста». В статьях

дается система научных знаний, которая составляет теоретическую основу

ценообразования, обеспечивает практику формирования цен научными рекомендациями.

. В статье Нифаевой О.В., опубликованной

в журнале "Маркетинг в России и за рубежом", цена рассматривается как

элемент конкурентной стратегии, с учетом различных подходов к ее определению.

. А статья «YourPricing

Approach: Wallflower,

Arrogant

Jerk, orBrilliant

Conversationalist»раскрывает

причины неудач руководителей при установлении ценына примере малого бизнеса,

что также актуально для крупных предприятий.

. Основой рассмотрения маркетингового

подхода к ценообразованию послужила статья Терехова А. А. из журнала

«Энциклопедия маркетинга». В пособии приводится перечень основных отличий

маркетингового подхода к определению продажной цены товара от классической

теории цен.

Также был изучен материал из электронных

ресурсов о законодательстве, регулирующем вопросы ценообразования, для лучшего

понимания изучаемой проблемы.

Данная курсовая работа состоит из введения, трех

глав и заключения. Во введении приводится информация о цели и актуальности

исследования, а также краткое описание работы и использованной литературы. В

первой главе будут рассмотрены теоретические основы ценообразования, этапы

построения цены, а также факторы, на нее влияющие. Во второй главе проводится

анализ ценообразования на примере ОАО «Речицкий текстиль» и дается описание

нормативно-правового регулирования установления цен на продукцию и услуги в

Республике Беларусь. Третья глава посвящена разработке предложений по

совершенствованию ценообразования на предприятиях Республики Беларусь, с учетом

зарубежного опыта ценообразования. В приложениях приведены некоторые

использованные документы при анализе ценообразования в ОАО «Речицкий текстиль».

1. Теоретические основы

ценообразования в рыночной экономике

Цена и ценообразование являются центральными

элементами рыночной экономики. Цены обслуживают весь оборот по приобретению и

реализации товаров. В условиях рыночной экономики цена является характеристикой

товара на рынке. В ней концентрируются такие основные понятия рыночной

экономики, как потребность, спрос, предложение и т. д.Следует определиться с

понятием цены. Конкретных определений данного термина на сегодняшний день

существует достаточно много (не менее 70), но ключевых из них всего несколько.

В самом общем виде цена представляет собой сумму денег, которую покупатель

уплачивает продавцу за приобретаемый товар.

Купля-продажа результатов производства (товаров)

- факт признания за ними общественной ценности. Поскольку общественная ценность

товара постоянно изменяется, то и цена товара находиться в постоянном движении.

Свободное движение товарных цен и есть «рыночная экономика». Непосредственный толчок

к такому движению дает взаимодействие спроса и предложения. Но ведь каждый из

них сам является результатом множества сложнейших процессов. Поэтому адекватное

природе рыночной экономики регулирование цен не требует непосредственного

манипулирования ими, а опосредованного воздействия на цены через регулирование

тех факторов, которые влияют на спрос и предложение. Очевидно, однако, что и

цены оказывают активное воздействие на спрос и предложение. Поэтому возникает

соблазн «ускоренного» решения экономических проблем путем прямого назначения

цен. Отсюда и происходит деление на два метода регулирования цен: «рыночную» и

«административную» экономику. Первой присуще преимущественно опосредованное

воздействие на цены, второй - прямое.

Процесс формирования цен в условиях рыночной

экономики происходит в сфере реализации продукции. Созданный в сфере

производства товар или его цена проходят непосредственную проверку рынком, где

и формируется окончательная цена товара или услуги.

В условиях централизованной экономики

ценообразование является прерогативой сферы производства. Цены устанавливаются

в зависимости от затрат на производство товара или услуги. Часто даже до начала

процесса производства на плановой основе. В результате рынок не играет

существенной роли в ценообразовании. От централизованного рыночное

ценообразование принципиально отличается тем, что цены в данном случае

устанавливаются в соответствии со спросом и предложением самим собственником

или производителем товара. Прерогативой государства становится лишь

установление общих "правил игры" в области ценообразования. В

основном государственное регулирование цен осуществляется на продукцию

предприятий-монополистов, товары и услуги, определяющие масштаб цен в экономике

и обеспечивающие социальную защищенность отдельных групп населения.

Цена - рыночный индикатор, который характеризует

зависимость спроса и предложения на рынке. Чтобы установить цену в первую

очередь необходимо провести анализ спроса и предложения на определенный вид

выпускаемого предприятием товара, то есть цена - отправная точка планирования

финансовой деятельности фирмы. Как отмечалось ранее: цена - это некоторая

денежная сумма, которую готов заплатить покупатель, а производитель хотел бы

получить за свой товар или услугу. С другой стороны, то чего хотят потребители

и чего ждут производители - порой это совершенно разные крайности.

Цены, установленные на рынке и действующие в

реальном времени в экономике, являются взаимосвязанными. Эти цены образуют

систему, которая состоит из выделенных ценовых блоков, которые также

взаимосвязаны и взаимодействуют друг с другом. Похожа данная система на

сообщающиеся сосуды. Если изменяются цены на нефть, газ или уголь (топливные

ресурсы), то это приводит к увеличению цен на ГСМ, изменение цен на ГСМ ведет к

изменению тарифов на грузоперевозках, что в свою очередь способствует

увеличению цен на продукты питания - крупы, овощи, фрукты. То есть изменяются

цены в одном блоке, а отражается это во всех остальных.

Ценообразование представляет собой процесс

формирования цен товаров и услуг и складывается из ряда последовательных

этапов:

. выявление факторов внешней среды, влияющих на

уровень цены;

. постановка целей ценообразования;

. выбор метода ценообразования;

. формирование ценовой стратегии предприятия;

. разработка тактики ценообразования;

. установление первоначальной цены на товар;

. рыночная корректировка цены;

. страхование цены от неблагоприятных внешних

воздействий.

Чем же определяется размер цены товара? Это

самый сложный вопрос экономической теории, который до сих пор вызывает

ожесточенное столкновение двух диаметрально противоположных подходов:

марксистского и австрийского. Первый представлен «стоимостной» концепцией

ценообразования. В нашей стране до последнего времени внимание отдавалось

исключительно ему и отчасти предшествующим теориям трудовой стоимости,

выдвинутым такими представителями английской политэкономии, как Вильям Петти

(1623-1687), Адам Смит (1723-1790) и Давид Риккардо (1772-1823). Суть данной

концепции состоит в следующем. Товар имеет «стоимость» и «цену». Стоимость -

это воплощенные в товаре общественно-полезные затраты труда, но не всякие, а

только соответствующие средним (для данного периода) условиям, умелости и

интенсивности труда. А коль скоро всякий товар есть результат труда, то это делает

все товары качественно-однородными, а значит, сопоставимыми и соизмеримыми.

Понятно, что при таком подходе труд, воплощенный в товарах, также становится

качественно-однородным, лишенным конкретики (в экономической теории подобный

труд принято называть «абстрактным»). Следовательно, отношение стоимостей

различных товаров отражает отношение представленных в каждом из них величин

абстрактного труда. Эти величины и предопределяют объективные пропорции обмена

товарами (купли-продажи).

Что же касается цены товара, то она есть

денежное выражение его стоимости. Цена отдельного товара может отклониться от

его стоимости под воздействием случайных рыночных факторов, в том числе и

инфляции.

Другой подход объясняет цену производства товара

суммой денежных затрат производителя в наилучшем варианте использования

производственных ресурсов. При этом рыночная цена товара зависит не столько от

затрат производителя, сколько от оценки полезности таких затрат покупателем. В

этом случае цена становится самостоятельной величиной, для определения которой

оценка покупателя более значима, чем затраты производителя. Цена

«освобождается» от стоимости, для объяснения цены в ней нет нужды.

1.1 Методика ценообразования на

предприятии

рыночный экономика

ценообразование

В условиях рыночной экономики особенности

ценовой методики заключаются в том, что цена на абсолютное большинство товаров

(услуг) является результатом складывающейся конъюнктуры рынка, а не нормативом,

устанавливаемым властью. Само же понятие методики ценообразования можно определить

как совокупность правил построения цены, отражающих специфику отраслей,

производств, продуктов.

Как правило, методика расчета исходных цен на

товары, состоит из следующих этапов:

. постановка задач ценообразования;

. определение спроса;

. оценка издержек;

. анализ цен и товаров конкурентов;

. выбор метода ценообразования;

. установление окончательной цены;

. учет мер государственного

регулирования.

На первом этапе экономист предприятия должен

ответить на вопрос: чего желательно добиться с помощью политики цен на товары

(работы, услуги)? Например, предприятие хотело бы с помощью цены: увеличить

объемы продаж; захватить рынок; достичь стабильности ассортимента выпускаемой

продукции; снизить издержки производства; повысить качество продукции; получить

максимум прибыли, а это характерно для престижных товаров, и т. п.

Далее определяются объемы продажи товаров при

различных уровнях цен. Графически зависимость продаж от уровня цен приведена на

рис. 1.1.

Рисунок 1.1 -Зависимость продаж от уровня цен

Эластичность спроса и предложения (или

эластичность по цене) - это количественное изменение спроса и предложения в

ответ на изменение цены. График эластичности по цене показывает, насколько

сокращается объем проданных товаров при росте цен на них, насколько он может

возрасти при их снижении. С помощью полученной кривой предприятие может заранее

определить последствия различных вариантов своей коммерческой деятельности и

выбрать наиболее целесообразный в зависимости от насыщенности спроса (или

наличия конкурентов), возникновения остатков нереализованных товаров или

необходимости снижения цен и т. п.

Этапоценки издержек включает поиск путей

снижения себестоимости продукции (работ, услуг) за счет различных

организационно-технических и экономических мероприятий. Чем в больших объемах

производитель выпускает этот товар, тем больше требуется дополнительных

вложений средств, а их источником на предприятии может быть только прибыль

самого предприятия. Иными словами, чем ниже себестоимость производимой

продукции, тем больше прибыль, тем больше возможностей по увеличению объема

производства.

Проведение анализа цен и товаров конкурентов -

один из сложных этапов, поскольку вопросы ценообразования на предприятии -

коммерческая тайна. Этот раздел преследует конкретную цель: определить так

называемую цену безразличия (цену, при которой покупателю безразлично, чей

товар покупать). Определив эту цену, предприятие отталкивается от нее и решает,

что и как сделать, чтобы покупатель преодолел это безразличие за счет качества

продукции, расширения службы сервиса, удлинения срока гарантийного

обслуживания, изменения условий платежа и т. п.

Следующим этапом является выбор метода

установления цен. В настоящее время в практике ценообразования выделяют два

основных методических подхода:

· определение базовой цены, то есть

цены без скидок, наценок и др.;

· определение цены с учетом указанных

элементов - скидок, наценок и пр.

При определении базовой цены чаще всего

используются методы ценообразования, приведенные в табл. 1.1.

Таблица 1.1 -Методы ценообразования, их

преимущества и недостатки

|

Метод

|

Преимущества

|

Недостатки

|

|

Метод полных издержек

|

Обеспечивается полное покрытие

переменных и постоянных затрат и получение планируемой прибыли

|

Не учитывается эластичность

спроса, не стимулируется снижение издержек на предприятии

|

|

Метод определения цены на базе

сокращенных затрат

|

Обеспечивается выбор наиболее

выгодной номенклатуры и ассортимента; формирование дополнительных затрат

|

Сложность в четком распределении

затрат на постоянные и переменные по номенклатуре продукции

|

|

Метод рентабельности инвестиций

|

Учитывается платность финансовых

ресурсов, процентов за кредит

|

Высокие ставки процентов за кредит

и их неопределенность, особенно в условиях инфляции

|

|

Метод рентабельности активов

|

Учет рентабельности отдельных

видов активов по выпускаемой номенк., что обеспечивает определенный уровень

рентабельности активов

|

Сложность в определении занятости

отдельных активов по номенклатуре

|

|

Метод маркетинговых оценок

|

Учет конъюнктуры рынка и оценка

реакции покупателей

|

Определенная условность

количественных оценок

|

На предприятиях наиболее часто применяются метод

полных издержек и метод определения цены на базе сокращенных затрат.

Этап установления окончательных размеров цен и

правил ее будущих изменений должен решить две задачи:

· создать собственную систему скидок

для покупателей и научиться ею пользоваться;

· определить механизм корректировки

цен в будущем с учетом стадий жизни товара и инфляционных процессов.

Важнейшая задача маркетинговых и финансовых

служб - это создание системы скидок, установление целесообразности их

предоставления покупателям и определение воздействия скидок на сбытовую

политику предприятия. Скидки обычно предоставляются за закупку большого объема

товара, в фиксированный период времени, с учетом этапов жизни товара и инфляции

и т. д. При предоставлении скидок необходимо обязательно рассчитать

дополнительный объем продаж, чтобы не произошло снижения дохода предприятия

из-за предоставления скидок. Предприятие должно учитывать емкость рынка,

производственные возможности предприятия, покупную способность населения,

регион и т. д.

Последним, но немаловажным этапом является учет

мер государственного регулирования цен. Во многих странах широко применяются

различные меры государственного регулирования и лимитирования уровня цен и

динамика их изменения. Поэтому предприятию необходимо предопределять меры,

которые могут принять государственные органы по регулированию цены, и

подсчитать, как они могут повлиять на цены предприятия.

1.2 Факторы, влияющие на

формирование цен на микроуровне

При выборе ценовой стратегии фирма должна

выявить и проанализировать все факторы, которые могут оказать влияние на цены.

Из двойственной природы цены следует, что главными ценообразующими факторами

конкретного товара являются затраты и потребительная стоимость(способность

удовлетворять потребности). На практике они проявляются в виде предложения и

спроса. Они создают базу цены, от которой фактическая цена отклоняется под

влиянием других факторов. Соответственно общемировая тенденция ценообразования

определяется также двумя законами: снижения временных затрат и роста

потребительной стоимости на единицу затрат общественно необходимого труда.

На микроуровне действует большое количество

факторов ценообразования разнонаправленного действия. Покажем группировку

основных факторов ценообразования в обобщенной форме с помощью таблицы 1.2.

Таблица 1.2 - Основные условия и факторы

ценообразования на предприятии

|

Характер условий

|

Условия ценообразования

|

Факторы ценообразования

|

|

Внешние

|

Предпочтения потребителей (условия

потребления)

|

Полезность товара с точки зрения

потребности, традиций потребления или эксклюзивности. Сопоставимость,

взаимодополняемость или взаимозаменяемость товаров. Обоснованность цены с

позиций потребительской ценности и дополнительных издержек потребителя

|

|

Условия конкуренции (форма рынка)

|

Наличие и степень конкуренции.

Доля рынка и позиции конкурентов. Политика конкурентов

|

|

|

Внутренние

|

Условия производства (цены и

затраты предприятия)

|

Издержки производства и их

динамика. Фактический и ожидаемый объем выпуска. Точка окупаемости

(безубыточности). Возможности интеграции с другой продукцией и

перераспределения прибыли

|

|

Условия маркетинга (роль цены в

маркет. комплексе)

|

Товарная политика. Структура и

каналы распределения товаров. Возможности продвижения товара и используемые

формы коммун. Сервис и послепродажное обслуживание

|

|

Выделяют внутренние и внешние факторы.

Внутренние касаются состояния производственных возможностей, системы управления

производством и сбытом, состояния финансовых ресурсов предприятия. Внешние

факторы характеризуют рыночные условия, включая макроэкономическую среду,

отраслевые рынки сбыта и конкретных потребителей. Названные факторы имеют

различную степень неопределенности, разную скорость и частоту изменений. В этом

состоит сложность учета факторов ценообразования.

К внутренним факторам ценообразования относятся

техническое и технологическое состояние предприятия, результаты его прошлой

хозяйственной деятельности и стратегические установки на будущее. При этом

производственные внутренние факторы могут влиять, например, на то:

· что цену не имеет смысла опускать

ниже определенного уровня, так как увеличенный спрос невозможно будет

удовлетворить (граница производственных возможностей);

· какие предельные издержки возникают

при данном объеме выпуска и оптимален ли он для предприятия;

· возможно ли с позиций

производственных возможностей использовать принцип дифференциации продукции и

цен и т.д.

Внутренние факторы, лежащие на стороне сбыта и

связанные с состоянием маркетинговой работы предприятия, могут, например,

оказаться решающими для:

· включения сбытовых издержек в цену и

их перераспределения между отдельными видами товарного ассортимента;

· применения особых ценовых условий стимулирования

сбыта;

· возможностей подкрепления ценовой

политики масштабной и правильно организованной рекламной политикой;

· постоянного мониторинга рыночных цен

и ведения переговоров о ценах с поставщиками и клиентами.

Финансовые внутренние факторыценообразования,

отражающие величину и структуру капитала фирмы, могут, например:

· предъявлять определенные требования

к нижней границе цены со стороны ликвидности предприятия;

· заставить отказаться от сильного

повышения цен из-за опасности временного сокращения потока наличных ресурсов,

вызванного затруднениями сбыта;

· ограничивать возможности рекламной

поддержки из-за ограниченности рекламного бюджета и т.д.

Наконец, внутренние факторы ценообразования

определяют структуру и уровень издержек, которые должны покрываться за счет

цены.

Из всех перечисленных ранее факторов основное

воздействие на движение цен оказывает динамика цены производства товара. Рост

производительности труда, снижение затрат орудий труда и сырья на единицу

продукции вызывают снижение цены производства, и наоборот. Поэтому можно было

бы ожидать, что с ускорением темпов научно-технического прогресса произойдет

снижение рыночных цен. Однако практика показывает, что в развитых странах

достижения научно-технического прогресса не приводят в ряде отраслей к снижению

стоимости товаров. Это объясняется тем, что действие других факторов, таких как

политика монополий и инфляция, оказывается более сильным.

Взаимосвязь между ценами и покупками

определяется несколькими характеристиками.

. Издержки. Они определяют тот уровень,

ниже которого постоянно действующая цена на товар не может опускаться (возможно

лишь краткосрочное снижение). Из этого следует, что одна из основных задач

фирмы - минимизировать все виды издержек, чтобы расширить возможности ценовых

маневров с целью максимизации спроса и оптимизации прибыли.

. Производственные возможности фирмы.

Если фирма предлагает товар по доступной многим цене, то должна быть готова к

росту сбыта, а, может быть, и к ажиотажному спросу. В противном случае необходимо

завысить цены, иначе увеличится предложение конкурентов.

. Финансовые проблемы и хозяйственная

динамика. Данная группа факторов предполагает потребность в быстром обороте или

наличных средствах; период процветая или депрессии фирмы влияет, например, на ее

способность к ценовому риску.

. Закон спроса: по низким ценам

приобретается больше товаров, т.е. чем ниже цена, тем выше спрос. Рост спроса

при росте цен на конкретный товар может наблюдаться в случае незаменимости

продукта, престижности товара, продаже товара, цена на который воспринимается

как основной показатель качества, инфляционных ожиданиях с целью снизить

будущие расходы на относительно дорогие товары, наиболее дешевых товаров первой

необходимости.

. Ценовая эластичность спроса. Процентное

изменение спроса, приходящееся на каждый процент изменения цены. Наличие

эластичности и ее интенсивность определяется при сравнении коэффициента с

единицей.

. Ограниченность спроса. Если доходы

покупателей ограничены в росте, то фирма не может бесконечно повышать цену на

свой товар. Для условий инфляции характерна неограниченность спроса

(инфляционная спираль - рост цен вызывает рост заработной платы и наоборот).

o Сегментация потребителей по степени

чувствительности к цене. Для того чтобы детально охватить различные аспекты

отношения потребителя к цене, строятся специальные поведенческие модели,

учитывающие различные аспекты действий потребителя, нацеленные на максимизацию

его потребительского эффекта. Потребители принимают решения не только разумно,

но и чисто эмоционально. Иногда цена играет основную роль в потребительском

выборе, иногда - никакой роли. Поэтому различают: экономных покупателей

(ориентированы в первую очередь на уровень цены); апатичных (цены не важны,

главное - удобство, престижность или качество);рациональных покупателей

(оценивают покупку с точки зрения соответствия цены и качества продукта). Один

из вариантов таких покупателей персонифицированные, для которых образ продукта

более важен, чем цены, но они все же оказывают существенное влияние на покупку.

Рациональность поведения зависит также от

степени обозреваемости рынка, уровня притязаний потребителя, психологических

особенностей. Реклама, приверженность к маркам, ограниченность выбора снижают

чувствительность к ценам. Значительное влияние оказывает также субъективность

взглядов, например, для одного низкая цена означает удачную покупку, для

другого - низкое качество.

. Уровень конкурентности рынка также

выступает как фактор ценообразования. Чем выше степень монополизации на рынке,

тем больше возможностей у отдельных фирм контролировать ценовую ситуацию.

1.3 Подходы и стратегии

ценообразования

При рассмотрении цены как элемента конкурентной

стратегии важно учитывать различные подходы к ее определению: начинать с

продукта и затем выводить цену либо разрабатывать продукт исходя из целевой

цены.

В первом случае предприятие получает

приближенное представление о будущей цене. Затратный подход принимает в

качестве отправной точки фактические затраты фирмы на производство и

организацию сбыта: продукт à технологии à

затраты à цена à

ценность à покупатель. Исторически этот

подход является самым устоявшимся и на первый взгляд самым надежным, поскольку

в его основе лежит такая реальная категория, как затраты фирмы на производство

и сбыт товара, подтвержденные бухгалтерскими документами.

Затратный подход к ценообразованию - это метод

ценообразования, с помощью которого для определения цены применяются

фактические затраты фирмы на производство и организацию сбыта продукции. Тем не

менее необходимо отметить, что этот подход имеет существенный недостаток, так

как во многих случаях до того, как цена будет установлена, невозможно точно

определить величину удельных затрат на единицу продукции, которая должна стать

основой цены. Это связано с тем, что при рыночной организации сбыта продукции

уровень цены определяет возможный объем продаж и, соответственно, возможный

объем производства, от масштаба которого зависит величина удельных затрат на

выпуск единицы продукции (при росте объемов выпуска продукции снижается сумма

постоянных затрат и, соответственно, величина средних затрат, приходящаяся на

единицу продукции). Также тщательный анализ выявляет следующие недостаткитакого

способа ценообразования:

. затратная цена не отражает меры

ценности товара для его конечного потребителя;

. при установлении такой цены в расчет не

принимается сложившийся уровень спроса на предлагаемый товар;

. игнорируется влияние цен конкурентов на

спрос по данной товарной позиции.

Решения в области ценообразования,

основывающиеся на необходимости покрытия фактических затрат и получение

желаемой величины прибыли при уже сложившихся условиях деятельности, приводят к

пассивному ценообразованию. В этом случае цены устанавливаются строго на основе

затратного метода или только под влиянием ценовых решений конкурентов.

Наиболее оптимальным подходом является активное

ценообразование, когда через управление ценами достигаются нужная величина

продаж и соответствующая ей величина средних затрат, что в итоге обеспечивает

желаемый уровень прибыльности. В этом случае цены устанавливаются в рамках

политики управления сбытом с целью достижения наиболее выгодных объемов продаж,

средних затрат на производство и целевого уровня прибыльности. Т. е. целевая

цена служит ограничителем затрат, связанных с разработкой нового продукта, и

ориентируется на будущие цены на основе надежного прогноза рынка. Вследствие

усиления конкуренции целевая цена должна быть установлена как можно раньше,

тогда процесс протекает в обратном направлении. Другими словами, цена

определяет затраты, а не наоборот.

Логика активного ценообразования связана с

ответом на вопрос: насколько нужно увеличить количество продаваемых товаров,

чтобы при более низкой цене получить большую массу прибыли (каким количеством

продаваемых товаров можно пожертвовать, чтобы при более высокой цене получать

большую массу прибыли), чем раньше?

Именно такой подход позволяет избежать

серьезного недостатка затратного ценообразования: установления слишком высоких

цен на рынках с ухудшающейся конъюнктурой или слишком низких цен на рынках с

растущим спросом. Ценностный подход к ценообразованию призван обеспечить

получение большей прибыли за счет достижения выгодного для фирмы соотношения

"ценность/затраты", а не за счет максимального наращивания объемов

продаж. Вместе с тем необходимо отметить, что отказ от затратного

ценообразования вызывает некоторые сложности, поскольку при ценностном подходе

цены определяются до начала инвестирования в производство новой продукции.

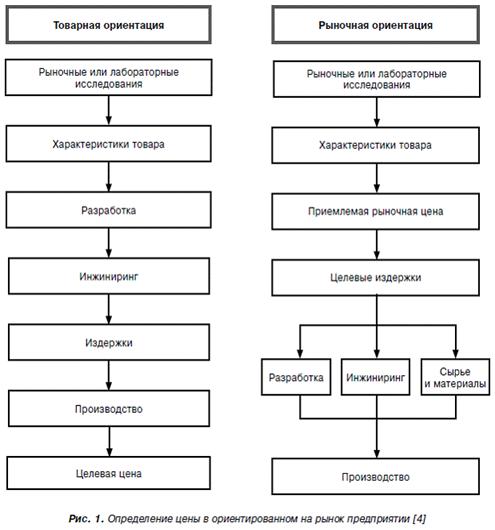

В зависимости от выбранного подхода процесс

установления цены будет включать различные этапы (рис. 1.2).

Рисунок 1.2. Определение цены в ориентированном

на рынок предприятии

После определения целей ценовой политики

предприятию необходимо выработать ценовую стратегию. Ценовая стратегия - это

конкретные решения, связанные с установлением цен. В основу ценовой стратегии

могут быть положены затраты предприятия, уровень спроса на его продукцию,

ценность товара для потребителей, деятельность конкурентов или другие критерии.

При выборе ценовой стратегии необходимо

учитывать два типа соответствия:

) внутреннее соответствие - установление цены с

учетом ограничений по издержкам и норме прибыли;

) внешнее соответствие - установление цены в

зависимости от покупательной способности рынка и цен конкурентов.

В любом случае ценовая стратегия не является

чем-то незыблемым, она может и должна пересматриваться при изменении рыночных

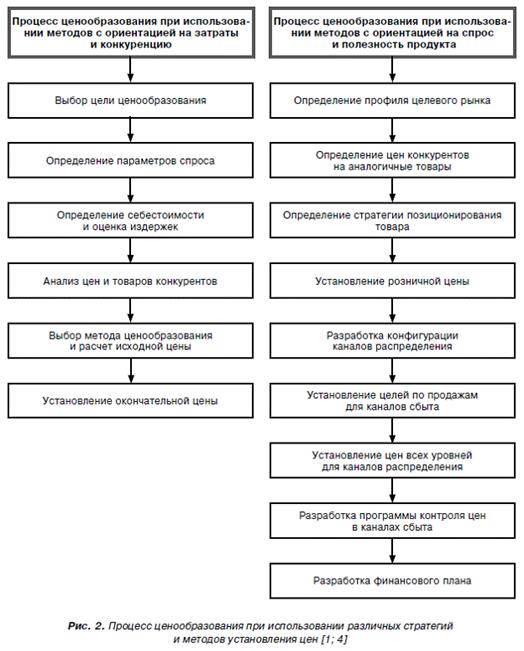

условий. В зависимости от целей, стратегий и методов установления цен процесс

ценообразования осуществляется в несколько этапов (рис. 1.3).

Рисунок 1.3. Процесс ценообразования при

использовании различных стратегий и методов управления цен

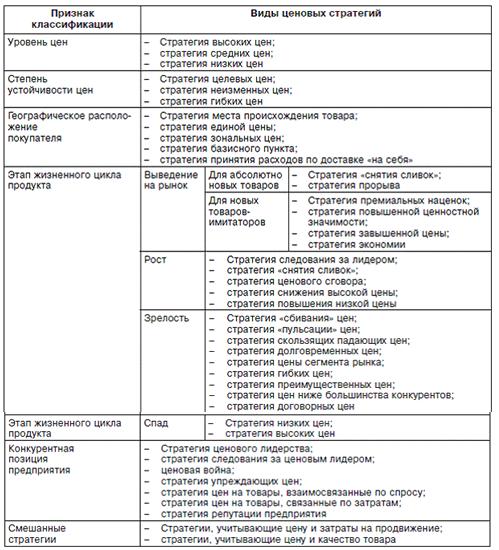

Большинство исследователей классифицируют

ценовые стратегии как ориентированные на затраты, спрос и конкуренцию. Из

таблицы 1.3 видно, что, работая с разными группами потребителей, на разных

географических территориях, с различными по характеристикам, качеству,

себестоимости товарами, находящимися на разных стадиях жизненного цикла,

предприятию необходимо придерживаться одновременно нескольких ценовых

стратегий.

Таблица 1.3. Классификация ценовых стратегий

1. Стратегия скидок на втором рынке

означает, что на один и тот же товар или услугу цены на других рынках (демографических,

географических, внешних) устанавливаются ниже, чем на том, где в настоящее

время работает предприятие. Например, вторыми демографическими рынками могут

быть рынки, на которых потребителями являются пенсионеры, дети, студенты. Цены

со скидками могут использоваться в другом географическом регионе, на внешнем

рынке (демпинговые цены).

. Стратегия сезонной скидки часто

применяется при установлении цен овощей и фруктов, тарифов услуг связи в

различное время суток, билетов на культурно-массовые мероприятия в дневное и

вечернее время и т.д. Использование этой стратегии обеспечивает более

равномерную загрузку предприятий и увеличивает объем продаж.

. Стратегия "снятия

сливок"предполагает наличие определенного сегмента рынка, на котором

покупатели готовы и способны платить более высокую цену за товар. В таких

случаях установленная первоначальная цена позволяет получать сверхприбыль до

тех пор, пока рынок не заполнится конкурентами либо не будут удовлетворены

потребности элитарных покупателей. После этого происходит снижение цены, и

товар становится доступным массовому потребителю. Такая стратегия оправданна в

том случае, если существует уверенность в отсутствии конкуренции на рынке в

ближайшее время. Это возможно при патентной защищенности товаров, создании

выдающихся изобретений, ограниченности доступа конкурентов к сырьевым ресурсам,

материалам и комплектующим для производства нового товара.

. Стратегия проникновения на рынок

противоположна предыдущей стратегии и предполагает установление первоначально относительно

низкой цены товара. Она может быть продиктована стремлением увеличить долю

рынка и обеспечить долговременную прибыль. Обычно эта стратегия используется

при реализации товаров массового спроса.

. Стратегия ценообразования на наборы

состоит в том, что цена набора товаров устанавливается ниже сумм цен, входящих

в него компонентов, и прежде всего за счет дополнительных товаров. Предприятия

общественного питания во избежание порчи продуктов используют такой подход, как

приготовление комплексных обедов, и с помощью цен пытаются убедить покупателей

приобретать их. В результате выигрывают как покупатели (за счет цен), так и

продавцы (за счет роста продаж).

. Стратегия дифференциации нормы прибыли

используется в ценообразовании взаимозаменяемых товаров и услуг. Прибыль от

продажи более дорогих товаров компенсирует убытки от реализации дешевых, а в

целом предприятие сохраняет среднюю норму прибыли. Эта стратегия позволяет

предприятию работать на различных сегментах рынка и стабилизирует его

положение.

. Стратегия имидж-цены применяется

наиболее конкурентоспособными предприятиями с устойчивой репутацией и

престижной продукцией. Более высокие цены устанавливаются на высококачественные

изделия известных предприятий. При этом, устанавливая окончательную цену, необходимо

учитывать психологические факторы и реакцию потребителей, поскольку существуют

определенные ценовые пороги (уровни цен, при пересечении которых объемы продаж

резко возрастают или падают).

Различные подходы к ценообразованию как ключевой

элемент рыночной экономики, позволяют определить грамотную конкурентную

политику компании и повысить доходы предпринимателя.

Нередко в теории ценообразования можно встретить следующую классификацию

основных теоретических подходов установления цены, которую представим в виде

таблицы 1.4.

Таблица 1.4. Подходы к ценообразованию

|

Название подхода

|

Описание

|

Преимущества

|

Недостатки

|

|

1.Классический (Смит, Рикардо,

Маркс и др.).

|

Стоимость товара определяется

количеством труда, необходимого для производства товара. Рыночная цена

формируется из средних затрат производителей, выпускающих данный товар.

|

Наиболее известная затратная

теория цены, простота расчета.

|

Недооценка значения рыночного

спроса.

|

|

|

|

|

|

2.Теория предельной полезности

(Вальрас, Паретто, Джевонс, Самуэльсон и др.).

|

Базой для определения цены

являются не затраты труда на производство товара, а его предельная полезность

для покупателя.

|

Глубокий анализ теоретических

концепций по микро и макроэкономике, использование математ. формул и

графиков.

|

Основная трудность - количественное

измерение полезности, методы ее учета.

|

|

|

|

|

|

3.Теория спроса и предложения

(Маршалл, Кларк, Пигу и др.).

|

Спрос и предложение как

равнозначные ценообразующие факторы. Рыночная цена есть результат

взаимодействия спроса, сила которого определяется предельной полезностью

товара, и предложения, зависящего от издержек. Ценовое решение, не соответ.

спросу, ведет к серьезным изм. хозяйственной деятельности предприятия.

|

Ориентация участников рынка на

оптимизацию принимаемых ценовых решений.

|

Статичность построения.

|

|

|

|

|

|

|

|

|

Современный подход к ценообразованию должен быть

синтезом ведущих направлений экономической мысли неоклассической, марксистской

и неокейнсианской школ, то есть они должны дополнять друг друга и быть

теоретической основой для эффективного хозяйствования.

Отличительной особенностью маркетингового

подхода к ценообразованию является то, что он основывается на поиске некоей

оптимальной равновесной рыночной характеристики. Этот поиск сопряжен с анализом

конкурентной среды, с включением в расчет фактора коммерческого риска и других

рыночных элементов.

Интересное деление подходов к ценообразованию

предлагает эксперт в малом бизнесе SteveWilkinghoff.

Для простоты выбора подхода к процессу ценообразования он предлагает

рассмотреть три стиля общения и сопоставить их с соответствующим подходом к

ценообразованию:

. «Застенчивая барышня». В

ценообразовании - это эквивалент теории спроса и предложения, когда вы

устанавливаете свои цены, основываясь на ценах конкурентов, ситуации на рынке и

ожиданиях клиентов. Такой подход означает одно из двух: либо ваши услуги такие

же как у всех, либо вами манипулируют клиенты.

. «Высокомерный спесивец». В

ценообразовании - это эквивалент классической теории, когда вам необходимо

оценить ваши затраты, предполагаемый объем продаж и желаемую прибыль, а затем

математически рассчитать цену, которая ее даст. При таком подходе, вы ошибочно

считаете себя самым главным в процессе продажи/покупки.

«Интересный собеседник». В ценообразовании - это

эквивалент теории предельной полезности. Послушайте, что ваши клиенты надеются

получить от приобретения ваших услуг. Затем этично установите цены в

зависимости от ценности, которую ваша продукция представляет для клиентов. Для

того чтобы использовать подход «интересного собеседника» на практике, вам

потребуется таблица из трех столбцов. В первом столбце перечислите всё, что

ваши клиенты хотели бы получить, приобретая ваши услуги. Во втором - как ваши

услуги позволяют клиенту реализовать его потребности. В третьем нужно

попытаться оценить, сколько стоит та или иная потребность. Если вы не можете

занести конкретную сумму, вполне подойдет субъективное описание этой стоимости.

Теперь вы должны поинтересоваться у своих клиентов «Что значат для вас наши

услуги?» Это позволит вам выяснить, какую пользу извлекают клиенты от покупки

ваших услуг в действительности, и соотнести это с тем, что вы внесли в первый

столбец. Теперь можно сравнить преимущества, которые назвали клиенты, с теми,

которые определили вы. Полученная информация позволит вам устанавливать цены с

большей ясностью. А уверенность в ценности своих услуг, позволит вам спокойно

поднять цены. Это повысит вашу доходность и сделает вас еще более уверенным.

Так что никогда не упускайте возможности поговорить со своими клиентами. Вы не

пожалеете об этом.

2. Нормативно-правовое регулирование

ценообразования в Республике Беларусь

В Республике Беларусь вопросы ценообразования

имеют достаточно четкую правовую регламентацию и регулируются как

законодательными, так и подзаконными нормативными правовыми актами.

Согласно ст.84 Конституции Республики Беларусь

государственную политику в области ценообразования определяет Президент

Республики Беларусь. Реализация государственной политики в области

ценообразования осуществляется Советом Министров Республики Беларусь,

Министерством экономики, другими министерствами и республиканскими органами

государственного управления, а также иными государственными организациями,

подчиненными Правительству Республики Беларусь, Национальным банком,

облисполкомами и Минским горисполкомом.

Координирующим органом при решении наиболее

актуальных проблем в области ценообразования является Комиссия по вопросам

государственного регулирования ценообразования при Совете Министров Республики

Беларусь.

При этом Совет Министров Республики Беларусь

осуществляет регулирование цен и тарифов на важнейшие социально значимые услуги

для населения и товары, имеющие стратегическое значение для страны.

Министерство экономики в пределах

предоставленных ему полномочий осуществляет:

· формирование основ государственной

политики в области ценообразования и обеспечивает ее реализацию;

· определяет формы и способы

государственного ценового регулирования, порядок установления и применения цен

(тарифов);

· осуществляет методическое

руководство ценообразованием и координацию работы других органов управления в

области ценообразования, что обеспечивает единство ценовой политики на всей

территории республики;

· осуществляет регулирование цен

(тарифов) и государственный контроль за соблюдением ценового и антимонопольного

законодательства;

· принимает решения о применении

экономических санкций за нарушение антимонопольного и ценового

законодательства.

Облисполкомы и Минский горисполком обеспечивают

реализацию государственной политики в области ценообразования, осуществляют

регулирование цен и контроль за применением установленного порядка

ценообразования в пределах административно-территориальных единиц.

Правовую основу ценообразования составляют

. Закон Республики Беларусь от 10.05.1999

№ 255-З «О ценообразовании», с изменениями и дополнениями. Закон устанавливает

правовые основы государственной политики в области ценообразования в Республике

Беларусь, сферу применения свободного и регулируемого ценообразования,

полномочия государственных органов, осуществляющих регулирование

ценообразования и контроль за ним, права, обязанности и ответственность

субъектов ценообразования. Законом определены основные понятия, перечислены

основные принципы ценообразования, способы регулирования цен, государственные

органы, осуществляющие регулирование и контроль за ценообразованием, и их

полномочия. Установлены права и обязанности юридических лиц и индивидуальных

предпринимателей в области ценообразования, а также их ответственность за

нарушения законодательства о ценообразовании.

. Закон Республики Беларусь от 10.12.1992

№ 2034-XII «О противодействии монополистической деятельности и развитии

конкуренции». Определяет организационные и правовые основы предупреждения,

ограничения и пресечения монополистической деятельности.

. Закон Республики Беларусь от 16.12.2002

№ 162-З «О естественных монополиях». Определяет правовые основы регулирования

отношений, возникающих в сфере деятельности субъектов естественных монополий на

товарных рынках Республики Беларусь.

. Указ Президента Республики Беларусь от

19.05.1999 № 285 «О некоторых мерах по стабилизации цен (тарифов) в Республике

Беларусь»,c изменениями и дополнениями. Указом предусмотрено, что экономически

обоснованное повышение юридическими лицами и индивидуальными предпринимателями

отпускных цен (тарифов) на производимые товары (работы, услуги) может

осуществляться при условии соблюдения ими предельных индексов изменения

отпускных цен (тарифов), установленных в соответствии с данным Указом.

Установлены также обязательная регистрация отпускных цен (тарифов) на новые

товары (работы, услуги) и ответственность за несоблюдение данных требований.

Указом утвержден перечень товаров (работ, услуг), цены (тарифы), надбавки

(скидки) на которые регулируются Советом Министров Республики Беларусь, республиканскими

органами государственного управления, иными государственными организациями,

подчиненными Правительству Республики Беларусь, Национальным банком Республики

Беларусь, облисполкомами и Минским горисполкомом.

. Постановления Совета Министров Республики

Беларусь, нормативные правовые акты Министерства экономики, других министерств,

местных исполнительных и распорядительных органов.

Основными нормативными документами,

регулирующими вопросы ценообразования, являются:

. Положение о порядке формирования и

применения цен и тарифов, утвержденное постановлением Министерства экономики

Республики Беларусь от 22.04.1999 № 43, с изменениями и дополнениями. Положение

устанавливает порядок формирования и применения цен и тарифов на продукцию,

товары, работы, услуги и применяется всеми юридическими лицами и

индивидуальными предпринимателями, осуществляющими хозяйственную деятельность

на территории республики, если Президентом Республики Беларусь или

Правительством РБ не установлен иной порядок.

. Постановление Совета Министров

Республики Беларусь от 12.06.2000 № 852 «О некоторых мерах по улучшению

информационного обеспечения и контроля за уровнем цен». Вменена обязанность

юридическим лицам предоставлять в Министерство экономики Республики Беларусь

информацию о ценах на производимые в Республике Беларусь товары, на товары,

произведенные на давальческих условиях из сырья, передаваемого нерезидентом

Республики Беларусь, а также на товары, ввозимые в таможенном режиме «выпуск

товаров для свободного обращения».

. Инструкция о порядке представления

юридическими лицами и индивидуальными предпринимателями информации о ценах на

производимые в Республике Беларусь товары, товары, произведенные из сырья,

передаваемого нерезидентом Республики Беларусь на переработку на давальческих

условиях, товары, ввозимые на ее территорию в таможенном режиме «выпуск товаров

для свободного обращения», а также на ввозимые из Российской Федерации товары,

утвержденная постановлением Министерства экономики Республики Беларусь от

15.06.2000 № 119.

В Концепции ценообразования Республики Беларусь

определено, что оно основывается наследующих принципах:

· сочетание свободных и регулируемых

цен;

· разграничение полномочий субъектов

ценообразования по установлению и регулированию цен;

· установление регулируемых цен

(тарифов) на уровне, обеспечивающем нормально работающим субъектам

хозяйствования возмещение экономически обоснованных затрат и получение

достаточной для расширенного воспроизводства прибыли с предоставлением при

необходимости государственных субсидий и других мер государственной поддержки;

· государственный контроль за

соблюдением законодательства о ценообразовании, формированием и применением цен

(тарифов).

Меры ответственности, предусмотренные в случае

допущения правонарушений, установлены следующими нормативными актами:

· статьей 14 Закона Республики

Беларусь от 10.05.1999 № 255-З «О ценообразовании»;

· Указом Президента Республики

Беларусь от 19.05.1999 № 285 «О некоторых мерах по стабилизации цен (тарифов) в

Республике Беларусь»;

· постановлением Совета Министров

Республики Беларусь от 12.06.2000 № 852 «О некоторых мерах по улучшению

информационного обеспечения и контроля за уровнем цен» - до 1 марта 2007 г.;

· Кодексом Республики Беларусь об

административных правонарушениях от 21.04.2003 № 194-З - с 1 марта 2007 г.

Нормативно-правовая база ценообразования не

стоит на месте, постоянно развивается и изменяется. Одними из последних

нововведений в законодательном регулировании ценообразования являются:

. Совместное письмо Министерства торговли

Республики Беларусь и Министерства экономики Республики Беларусь от 18.02.2015

№ 03-20/150/12-01-10/1407, которое с 20 февраля 2015 г. пришло на смену

действовавшему с 3 февраля 2015 г. совместному письму названных министерств от

30.01.2015 № 03-20/152к/12-01-11/860.

Письмо от 18.02.2015 допускает повышение

отпускных цен (тарифов) производителями на величину изменения стоимости любых

сырья и материалов, комплектующих, тары и упаковки. Дополнительно отмечено, что

повышение отпускных цен на подакцизные товары допускается на величину изменения

акциза с учетом его доли в отпускной цене. С 20 февраля 2015 г. отменено

ограничение планового уровня рентабельности.

. С 23 октября 2014 г. вступил в силу

Закон Республики Беларусь от 11.07.2014 № 192-З «О внесении изменений и

дополнений в Закон Республики Беларусь «О ценообразовании».

В частности, внесены изменения и дополнения в

статьи, определяющие сферу применения регулируемых цен (тарифов) и способы их

регулирования. Статья Закона Республики Беларусь «О ценообразовании»,

устанавливающая перечень способов регулирования цен (тарифов), дополнена

нормой, определяющей, что регулирование цен (тарифов) может осуществляться

путем индексации цен (тарифов). Законом уточнен перечень субъектов

ценообразования, к которым относятся:

· Президент Республики Беларусь;

· государственные органы

(организации), осуществляющие регулирование цен (тарифов);

· юридические лица, не являющиеся

государственными органами (организациями), осуществляющими регулирование цен

(тарифов);

· индивидуальные предприниматели;

· иные физические лица, имеющие право

в соответствии с законодательством осуществлять определенные виды деятельности,

не относимые законодательными актами к предпринимательской деятельности, на

товары (работы, услуги) которых применяются регулируемые цены (тарифы).

Изложена в новой редакции статья,

регламентирующая полномочия Президента Республики Беларусь в области

ценообразования, а также статьи, определяющие государственные органы

(организации), осуществляющие регулирование цен (тарифов), и их полномочия.

Также Законом закреплено право субъектов ценообразования на обжалование решений

государственных органов (организаций), осуществляющих регулирование цен

(тарифов), их должностных лиц в вышестоящий государственный орган (организацию)

и (или) в суд в установленном законодательством порядке.

2.1 Анализ ценообразования на

примере ОАО «Речицкий текстиль»

Открытое акционерное общество «Речицкий

текстиль», сокращенно ОАО "Речицкий текстиль",было создано в 1927

году. История предприятия насчитывает более 80-ти лет. ОАО «Речицкий текстиль»

- крупнейший производитель текстильных изделий для дома в Республике Беларусь.

Основной вид деятельности: текстильное

производство, доля данного вида деятельности в общем объеме выручки 95,8 %.

Прочие виды деятельности, осуществляемые

предприятием:

швейное производство;

отпуск тепловой энергии на сторону;

розничная торговля промышленными товарами и

продукцией общественного питания.

Мощности предприятия: 2 869,3 тыс. м2

ткани в год.

Занимаемая доля рынка в Республике Беларусь -

49,7%.

ОАО "Речицкий текстиль" входит в

состав Белорусского государственного концерна по производству и реализации

товаров легкой промышленности (концерн "Беллегпром").

Адрес (место нахождения): 247500 Гомельская

область, г. Речица, ул. Наумова д. 131

Общество имеет следующие обособленные

подразделения:

филиал № 2 - Гомельская область г. Корма ул.

Зайцева д.22

производственный цех № 1 - Гомельская обл., г.

Ветка, Комсомольская 2

Одним из основных требований успешного

функционирования предприятий и их ассоциаций в условиях формирования рыночной

экономики является безубыточность основной (операционной) и другой

деятельности, возмещение расходов собственными доходами и обеспечение в

определенных размерах прибыльности, рентабельности хозяйствования. Законом о

предприятиях установлено, что главной задачей предприятия является

хозяйственная деятельность, направленная на получение прибыли для

удовлетворения социальных и экономических интересов членов трудового коллектива

и интересов собственника имущества предприятия.

Прибыль является основным показателем оценки

хозяйственной деятельности предприятий, так как в ней аккумулируются все

доходы, расходы, потери, обобщаются результаты хозяйствования. К обязательным

платежам, которые исключаются из выручки при определении финансового результата

от реализации, произведенной товарной продукции, относятся суммы налога на

добавленную стоимость НДС, акцизы, налог с продаж, экспортные пошлины и другие

обязательные отчисления из выручки.

Основные финансовые показатели ОАО «Речицкий

текстиль» за период с 2011 по 2013 г.г. приведены в таблице 2.1.

Таблица 2.1 -Финансовые показатели хозяйственной

деятельности:

|

Показатель

|

2011

|

2012

|

2013

|

|

Стоимость чистых активов, млн.руб.

|

76091

|

100841

|

92 969

|

|

Выручка от реализации продукции,

работ, услуг, млн.р.

|

52539

|

99633

|

77903

|

|

Прибыль всего, млн.р.

|

459

|

264

|

- 26609

|

|

Прибыль от реализации продукции,

работ, услуг, млн.р.

|

1408

|

8369

|

- 14064

|

|

Прибыль чистая, млн.р.

|

28

|

5

|

- 25314

|

|

Рентабельность реализованной

продукции, работ, услуг, %

|

3,2

|

10,7

|

-17,1

|

|

Дебиторская задолженность*, млн.р.

|

13868

|

15228

|

13568

|

|

Кредиторская задолженность*,

млн.р.

|

12214

|

17089

|

22087

|

|

Средняя заработная плата, тыс.руб.

|

1403,6

|

2725,2

|

3734,9

|

Анализ основных показателей деятельности

предприятия показывает, что ОАО стало работать хуже в 2013 году в сравнении с

2012 годом: выручка уменьшилась на21730 млн. р. и составило 78%;убыток всего

составил - 26609 млн. р., а рентабельность, соответственно, -17,1%. При этом

можно заметить, что объем выпуска снизился, как показано в таблице 2.2.

Таблица 2.2 -Укрупненная номенклатура

производимой продукции, работ, услуг

|

Продукция, работы, услуги (по

видам)

|

Объем выпуска, тыс.м.кв.

|

|

2011

|

2012

|

2013

|

|

Ткани хлопчатобумажные

|

1689

|

1400

|

1247

|

|

Ткани шелковые

|

91

|

96

|

49

|

|

Ткани льняные

|

9

|

4

|

0

|

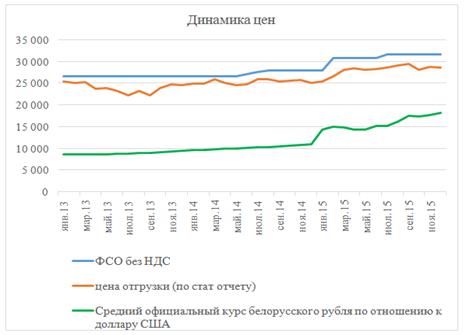

На примере артикула 4с83.121 можно проследить

динамику изменения цен на внутреннем рынке.

Таблица 2.3. Динамика цен за период с 2013 по

2015 года

|

4с83.121

|

ФСО без НДС

|

цена отгрузки (по стат отчету)

|

|

янв.13

|

26 590

|

25 397

|

|

фев.13

|

26 590

|

25 103

|

|

мар.13

|

26 590

|

25 230

|

|

апр.13

|

26 590

|

23 804

|

|

май.13

|

26 590

|

23 857

|

|

июн.13

|

26 590

|

23 239

|

|

июл.13

|

26 590

|

22 317

|

|

авг.13

|

26 590

|

23 264

|

|

сен.13

|

26 590

|

22 237

|

|

окт.13

|

26 590

|

23 849

|

|

ноя.13

|

26 590

|

24 734

|

|

дек.13

|

26 590

|

24 588

|

|

янв.14

|

24 998

|

|

фев.14

|

26 590

|

24 909

|

|

мар.14

|

26 590

|

25 877

|

|

апр.14

|

26 590

|

25 060

|

|

май.14

|

26 590

|

24 673

|

|

июн.14

|

27 120

|

24 759

|

|

июл.14

|

27 660

|

26 000

|

|

авг.14

|

27 940

|

26 037

|

|

сен.14

|

27 940

|

25 528

|

|

окт.14

|

27 940

|

25 607

|

|

ноя.14

|

27 940

|

25 800

|

|

дек.14

|

27 940

|

25 163

|

|

янв.15

|

27 940

|

25 371

|

|

фев.15

|

30 730

|

26 683

|

|

мар.15

|

30 730

|

28 183

|

|

апр.15

|

30 730

|

28 469

|

|

май.15

|

30 730

|

28 068

|

|

июн.15

|

30 730

|

28 314

|

|

июл.15

|

31 650

|

28 743

|

|

авг.15

|

31 650

|

29 157

|

|

сен.15

|

31 650

|

29 504

|

|

окт.15

|

31 650

|

28 210

|

|

ноя.15

|

31 650

|

28 797

|

|

дек.15

|

31 650

|

28 673

|

Основная сумма затрат - это сырье, что можно

проследить в калькуляциях цен на продукцию (приложения 1-5). Сырье (хлопок) у

нас не растет. Закупаем за валюту. Поэтому рост цен на нашем предприятии

напрямую зависит от роста курса $. График изменения цены при изменении среднего

курса $ представлен на рисунке 2.1.

Рисунок 2.1. Зависимость изменения цен от

колебания курса доллара США

Колебания фактических отпускной цены от цены ФСО

обусловлено предоставлением скидок в расчетный период.

Ежеквартально объявляется тендер на закупку

пряжи. Информация размещается на нашем официальном сайте, на сайте РУП

«Национальный центр маркетинга и конъюнктуры цен». Постоянным поставщикам

приглашение принять участие в тендере отправляется по Эл. почте и факсом. На квартал

выбирается поставщик пряжи, сделавший самое выгодное предложение. То же самое

на закупку красителей и вспомогательных веществ (но только все делается на

год).

2.2 Реализация стратегии

ценообразования на примере предприятия

Ценовая политика предприятия определяется в

тесной увязке с планированием продукции, выявлением запросов потребителей,

организацией сбыта, стимулированием продаж. Главной целью ОАО «Речицкий

текстиль» в области ценообразования является обеспечение гибкости цен

соответственно меняющейся рыночной ситуации и достижение наибольшей прибыли в

рамках сложившейся рыночной конъюнктуры.

Для достижения поставленной цели определены

основные задачи:

обеспечение взаимосвязи цен на товары в рамках

ассортимента;

постоянная актуализация анализа спроса и

определение верхней границы цены товара;

постоянная работа над снижением затрат до

уровня, обеспечивающего производство конкурентоспособной продукции;

использование различного вида скидок как

элемента маркетинговой политики с целью стимулирования покупательского спроса,

а также при продвижении товаров на новые рынки.

Для достижения поставленной цели используются

следующие принципы:

цена должна быть установлена таким образом,

чтобы с одной стороны удовлетворить нужды и потребности покупателей, а с другой

- реализовать все цели производителя на определенном рынке, обеспечить ему

поступление достаточных доходов;

применение системы скидок должно приводить к

положительному экономическому эффекту.

На предприятии действует 3 вида цен (на

внутреннем рынке):

. ФСО - при реализации со склада

предприятия

. ФСН - при доставке транспортом

предприятия до покупателя

. Розничные цены - цены с торговой

наценкой, назначаемые на товары, приобретаемые за наличный расчет в фирменном

магазине речицкого текстиля.

С 2016 года разница между ценами ФСО и ФСН 2%, в

то время как за прошлые года она составляла 1,4%.

Существует ставка НДС в размере 10% - на детские

изделия и импортозамещающую продукцию. (Постановлением Совета Министров РБ и на

основании п.5 (1) статьи 327 особенной части Налогового Кодекса РБ на часть

продукции включенной в перечень импортозамещающей (полотенца с содержанием

льняной пряжи и полотенца с эффектом велюра) установлен налог 10%). На

остальную продукцию - ставка НДС 20%.

Хотя цены на свою продукцию ОАО устанавливает с

учётом принятой ценовой стратегией, на каждой стадии продвижения продукции на

рынок необходимо регулировать цены в зависимости от объёмов и условий поставки,

порядка и форм оплаты, а в рамках программы по стимулированию сбыта вводить

систему скидок. Само по себе введение любых видов скидок должно быть направлено

на закрепление позиций предприятия на конкретных рынках.

Скидка - снижение нормальной цены товара. В

маркетинге это мероприятие очень полезно, но предоставление скидки - это отказ

от части собственной прибыли. С другой стороны, отказ от рассмотрения системы

скидок - это отказ от большой прибыли. Система скидок на ОАО «Речицкий

текстиль» носит характер коммерческой тайны.

Практика показала, что окончательный размер цены

определяется руководителями служб маркетинга, сбыта, экономики и финансов. У

каждого из них свои представления об уровне цены и потому порой приходится

делать не одну итерацию, чтобы прийти к пониманию. Хотелось бы обратить

внимание, что базовая цена не всегда совпадает с отпускной. Она есть лишь та

пороговая цена, ниже которой продукция не может быть реализована без разрешения

лица, которое уполномоченного руководителем предприятия для принятия такого

решения.

Одним из основных факторов совершенствования

ценообразования на любых предприятиях является снижение себестоимости. На ОАО

распределение затрат на производство продукции представлено на основании

плановой себестоимости по статьям калькуляции (приложение 6) следующим образом

(рис. 2.2):

Рисунок 2.2 - Структура плановой себестоимости

производства на 2014 г.

3. Совершенствование ценообразования

на предприятии в условиях рыночной экономики

В условиях рынка ценообразование является

сложным процессом, подверженным воздействию многих факторов. Существенное

влияние на цену оказывает поведение конкурентов. Каждое предприятие должно

знать цены на продукцию конкурентов и отличительные черты их товаров.

На рынке Республики Беларусь превышение цен ОАО

«Речицкий текстиль» над ценами конкурентов сохраняется на такие группы изделий

как: полотенца малые однотонные и жаккардовые и коврик для ванной, на остальные

группы изделий цены ОАО ниже сложившихся среднерыночных цен на рынке.

Ассортимент представлен следующими товарами:

полотенце банное однотонное;

полотенце банное жаккард;

полотенце лицевое однотонное;

полотенце лицевое жаккард;

полотенце малое однотонное;

полотенце малое жаккард;

коврик для ванной;

простыни махровые 1,5 сп.;

простыни махровые 2,0 сп.;

полотенце бамбуковое банное;

полотенце бамбуковое лицевое;

полотенце х/б+лен лицевое.

При этом цены конкурентов отличаются от цен

предприятия на соответствующие товары следующим образом:

. ОДО "Камиса", г. Гродно,

реализует на рынке Республики Беларусь махровые изделия производства

Туркменистан. Цены конкурента ниже цен ОАО на все исследуемые изделия от 10,3%

до 33,3%. С октября 2015г. конкурент повысил цены на 17%.

. Цены ЧУПТП "Текстильная фабрика

"Римако", г. Дзержинск, ниже цен ОАО на плотенце вафельное (-17,7%) и

на халат махровый (-20,7%), на все остальные группы изделий цены конкурента

выше цен ОАО от 0,1% до 75,5%. Это связано с тем, что конкурент с 1.03.2016г.

повысил цены на продукцию на 15%. Т.к. данный конкурент использует в

производстве сырье очень высокого качества, кроме того, все изделия

подвергаются дополнительной обработке: принудительной усадке, отпариванию и

тамблированию, корректно считать изделия ОАО условно аналогичными.

. ОДО "Спектртекс" второй на

белорусском рынке производитель махровых жаккардовых, пестротканых полотенец.

Цены конкурента ниже цен ОАО на полотенце банное жаккардовое на 2,9% и на

полотенце малое жаккардовое на 23,4%, а на полотенце махровое лицевое

жаккардовое и с содержанием льна цены конкурента выше цены ОАО на 13,2% и 26,0%

соответственно. С недавнего времени конкурент производит простыни махровы, в

т.ч. и стриженые. Цены на простыни выше цен ОАО на 1,5 сп. -на 17,6%, на 2,0сп.

- на 14,0%. С октября 2015г. конкурент повысил цены на 5%.

. РУПТП "Оршанский

льнокомбинат" реализует махровые полотенца из смеси хлопка и льна по ценам

выше ОАО на полотенце банное на 27,4%, на полотенце лицевое на 61,2%.

. ООО "Берфин", г. Витебск

закупает турецкое полотно (80% бамбука, 20% хлопка) и зашивает бамбуковые

полотенца, которые реализует на белорусском рынке под торговой маркой

"Bella Home Collection". Цены конкурента на полотенце банное и

лицевое выше цен ОАО на 6,8% и 11,7%.

. ЧТУП "Хлопковый рай", г.

Витебск, осуществляет оптовые продажи бамбуковых полотенец (100% бамбук),

производства Турция. Цены конкурента на полотенце бамбуковое банное и лицевое

выше цен ОАО на 4,6% и 11,8%.

. ООО "Сигирия", г. Могилев,

уже несколько лет занимается прямыми поставками текстиля для дома из Пакистана.

Цены конкурента ниже цен ОАО на полотенце лицевое гладкокрашеное на 8,9%, на

коврик махровый на 3,5%, на полотенце вафельное на 71,0%. На остальные

исследуемые группы изделий цены конкурента выше цен ОАО от 1,9% до 19,2%.

. ЧП "Полюс Комфорт", г. Минск,

оптовый поставщик домашнего текстиля, который поставляет в центральные

универмаги г. Минска махровые полотенца производства Узбекистан и Бангладеш.

Для сравнения были взяты полотенца производства Узбекистан. На все исследуемые

группы изделий цены конкурента выше цен ОАО на 7,5% - 35,6%, только на коврик

махровый цена конкурента ниже ОАО на 11,4%.

Исходя из анализа деятельности ОАО «Речицкий

текстиль» можно заключить, что наиболее часто используемыми являются затратные

методы установления цены, которые ориентированы на издержки и не всегда

являются оптимальными для конкурентоспособной работы фирмы. В этой ситуации

можно предложить использовать метод, учитывающий конкурентное положение фирмы и

данного товара или услуги, а также всю конкурентную ситуацию на рынке - метод

следования за рыночными ценами. Этот метод используется в основном на рынках,

где представлено большое количество однородных товаров, так как в этом случае

возможность влияния предприятий на цену ограничена. В таких условиях главной

задачей фирмы является контроль над издержками.

Следование за рыночными ценами предусматривает,

что каждый продавец, предлагающий данный товар (услугу) на рынке, устанавливает

цены, пытаясь достичь поставленных перед собой целей ценообразования. Можно

предположить, что цели конкурирующих продавцов (максимизация прибыли) совпадают,

а возможные ошибки ценообразования возникают с одинаковой частотой. Поэтому

средняя рыночная цена и является оптимальной для рынка, а значит, и для

конкретной фирмы.

Считаю необходимым рассматривать текущую

ситуацию установления цен предприятием с двух позиций:

. если предприятие имеет возможность

своевременно выполнять заявки торговли и обеспечивать своей продукцией полки

магазинов в достаточном количестве, то исходя из вышеизложенного можно

рассмотреть возможность повышения цен на полотенца жаккардовые лицевые,

махровые 2-сп простыни и на банные полотенца из котольна на 10-12%, на махровые

1,5 сп. простыни на 15%, на лицевые полотенца из котольна на 20-22%. Цены на

остальную махровую продукцию необходимо оставлять на существующем уровне или

снижать (малые махровые полотенца на 15-20%).

. если на рынке ощущается явный дефицит

продукции предприятия, и в ближайшие 3-6 месяцев предприятие не сможет

удовлетворить данный дефицит на рынке РБ, то в целях получения дополнительной

прибыли можно временно увеличить отпускные цены до уровня на 5-10% выше цен ОДО

"Спектртекс" (полностью идентичная продукция). Исходя из

вышеизложенного можно рассмотреть возможность повышения цен:

на полотенца кареточные банные +10%

на полотенца кареточные лицевые + 5%

на полотенца кареточные малые + 2-3%

на коврик махровый для ног + 2-3%

на полотенца жаккардовые банные + 5-7%

на полотенца жаккардовые лицевые +20%

на полотенца жаккардовые малые + 0%

на простыни махровые 1,5 сп +20%

на простыни махровые 2,0 сп +20%

на полотенца банные из смеси хлопка и льна +15%

на полотенца лицевые из смеси хлопка и льна +30%

3.1 Зарубежный опыт ценообразования

на предприятиях

Изучение опыта ценообразования в зарубежных

странах важно как само по себе, для понимания его закономерностей и тенденций,

так и для его творческого использования.

В ходе исторического развития экономическое

устройство многих стран претерпевало изменения, отдав предпочтение экономике

смешанного типа. Особенность такой экономики состоит в том, что она

представляет собой систему, объединяющую государственный и негосударственный

секторы, функционирующие на условиях равноправия. Государственные органы

создают эффективную систему регулирования экономики, не нарушая при этом

механизмов рыночного саморегулирования. В систему регулирования экономических

отношений, как правило, входят подсистемы финансово-валютного, бюджетного,

кредитного, налогового и ценового регулирования, главной целью которых является

поддержание баланса спроса и предложения, потребления и накопления, товарной и

денежной массы.

Прямое регулирование цен осуществляется главным

образом в отраслях общественного пользования (транспорт, связь,

электроэнергетика, водоснабжение и т.д.). Оно получило распространение в ряде

развитых стран. Наряду с методами прямого регулирования государство

воздействует на процессы ценообразования и рядом косвенных мер. Эти меры, как

правило, направлены на изменение конъюнктуры, на создание определенного режима

в области финансирования, валютных и налоговых операций, а в конечном счете -

на установление оптимального соотношения между спросом и предложением на рынке.

Одной из важнейших задач государства является

обеспечение такого соотношения монополии и конкуренции, которое не приводит к

разрушительным последствиям в экономике. Эта задача решается с помощью

антимонопольного законодательства, впервые принятого в США в конце прошлого

столетия.

Белорусские предприниматели не используют до

конца возможности современных бизнес-моделей и принципы, по которым можно

устанавливать цены на продукты и услуги. Классические модели ценообразования не

всегда применимы, а в таких отраслях, как консалтинговые услуги, банковские

продукты, ИТ попросту не работают. Рассмотрим некоторые нестандартные подходы,

которые могут использовать белорусские предприниматели:

. Pay per use - плати пока пользуешься.

Тенденция перехода от владения ресурсами к их аренде - общемировая. Ничего не

мешает белорусским компаниям предлагать услуги, сервисы, продукты на условиях

временного пользования, с правом выкупа через 3-12 месяцев. В стоимость

ежемесячной платы необходимо включить затраты по разработке, планируемую

прибыль и процентные доходы с учетом валютных рисков. В итоге исполнитель

получает гарантированную загрузку персонала, компенсирует финансовые риски.

Такая модель предполагает разработку только тех проектов, которые можно

масштабировать на других клиентов. Почему бы, например, более крупным

промышленным компаниям не предлагать более мелким производителям пользоваться

их конвейером по принципу «плати пока пользуешься»?

. Success fee - плата за успешный

результат. Широко используемая модель в зарубежных консалтинговых проектах, при

которой вознаграждение консультанта определяется в процентах или фиксированной

величине от достигаемого результата. Результат должен измеряться в точных

количественных показателях. Тот, кто предлагает подход, который предполагает

получение вознаграждения после достижения реальных результатов, например, в

продажах, получает конкурентное преимущество. Спросите себя: сколько клиентов в

кризис будут готовы заплатить заранее, например, за оформление документов для

банковского кредита, если есть риск получить отказ в выдаче заемных средств?

. Принцип партнерской комиссии. Компания

предлагает низкомаржинальный основной сервис, к примеру, управление (техническое

обслуживание) автопарком заказчика. Основной же доход такой управляющей

компании складывается из комиссионных и скидок от поставщиков. Она их получает,

приобретая необходимые для ремонта техники автопарка запчасти, технические

жидкости и т.д. В свою очередь заказчик (владелец автопарка) оплачивает эти

запчасти по обычной цене, которую установил поставщик для своих клиентов. В

итоге владелец автопарка получает полный пакет услуг, ему не надо содержать

собственный штат механиков и других специалистов. Компания-провайдер

зарабатывает за счет комиссионных от поставщика, а поставщик обеспечен

заказами. И все заинтересованы в долгосрочном сотрудничестве. Такая модель

монетизации подходит компаниям, которые давно работают на рынке, знают всех

ключевых поставщиков, подрядчиков, исполнителей и т. д.

. Грейс-период использования -

предложение полноценного сервиса на ограниченный период времени. После

апробирования продукта заказчик должен оплатить продукт. Очень большие