Визначення сутності капіталу з точки зору бухгалтерського обліку

Капітал - одна з

фундаментальних та достатньо складних економічних категорій, сутність якої

наукова думка досліджує протягом багатьох століть. Неоднозначне його

трактування з різних позицій - економічної теорії, обліку, фінансів, політичної

економії та різні способи його пізнання як явища матеріальної природи та

суспільного життя, свідчать, що нині він є найбільш дискусійним в економічних

дослідженнях сучасників, що свідчить про актуальність даного дослідження.

Наукова економічна думка

не виробила й до сьогодні єдиного підходу до визначення капіталу, яка б

відповідала потребам теорії та практики бухгалтерського обліку. Капітал отримав

визначення настільки різноманітні, що його суть проявляється через економічні

характеристики, в яких він може виступати - як інвестиційний ресурс, об’єкт

власності, нагромадження цінності, фактор виробництва, вартість ін. Одні вчені

ототожнюють його із засобами виробництва, інші розглядають його з точки зору

продуктивних сил. Капітал як фактор виробництва являє собою майно, цінність у

формі грошей, землі, які належить підприємцям та використовується в процесі

створення товарів і послуг.

Капітал - це

соціально-економічна категорія, тому уявлення про капітал не були одноманітними

та змінювалися з ходом історії. Вивчення природи капіталу, його змісту,

визначення джерела багатства та механізму його утворення стало важливим

питанням економічної та бухгалтерської науки й сьогодні.

Основними факторами

виробництва в економічній науці є земля, праця та капітал. Капітал є значним

системоутворюючим елементом сучасної економіки, що визначає темпи її росту,

стабільність розвитку тощо. У зв’язку з цим, в даний час актуальні питання,

пов’язані з дослідження економічної природи капіталу, як головного елементу

відновлення та ефективного функціонування будь-якої господарюючої системи.

Сутність капіталу

змінювалася в процесі еволюції бухгалтерського обліку, що напряму пов’язано з

економічним розвитком суспільства. Теоретичні дослідження сутності капіталу в

фундаментальних роботах вчених дозволяє сформувати три базових підходи до

визначення його сутності саме в обліковій системі підприємства, тобто для цілей

обліку.

Автори першого підходу

(Р. Ентоні, Дж. Ріс, І.Ф. Шер ін.) під власним капіталом підприємства розуміють

загальну вартість його активів за вирахуванням зобов’язань, сформовану в

результаті використання основного і оборотного капіталу, тобто чистих активів.

Представники другого

підходу (П. Самуельсон, Б. Нідлз, Х. Андерсон, Д. Колдуел, І.А. Бланк ін.)

розглядають капітал як нагромаджений запас засобів, необхідних для виробництва

матеріальних благ. При цьому найбільш вдале визначення дає І.А. Бланк, який під

капіталом визначає «нагромаджений запас економічних благ у формі грошових

коштів та капітальних товарів, залучений його власниками в економічний процес

як інвестиційний ресурс і фактор виробництва з метою отримання доходу,

функціонування яких в економічній системі базується на ринкових принципах і

пов'язаний з фактором часу, ризиком та ліквідністю».

І.А. Бланк розкриває

сутність капіталу шляхом поєднання економічного та ресурсного підходу до його

дослідження, а також пристосовує вказані підходи до фінансової теорії, вказуючи

на характеристики капіталу як інвестиційного ресурсу - доходність, ризиковість

та ліквідність.

Представники третього

підходу (О.В. Лебідь, Б.А. Райзберг, Л.Ш. Лозовський, Е.Б. Стародубцева ін.)

вважають, що капітал представляє сукупність власного та залученого капіталу,

необхідного для фінансово-господарської діяльності. На наш погляд, під

капіталом підприємства слід розуміти все те, чім володіє підприємство, а

джерелами утворення капіталу можуть бути власні і залучені ресурси. Таким чином

поділ капіталу на власний і залучений не є коректним.

Еволюція поняття про

капітал безумовно вплинула на господарську діяльність суб’єктів господарювання,

розвиток практики обліку і на становлення й розвиток науки про нього. Наявні

історичні джерела вказують, що практика обліку матеріальних цінностей та

складського обліку в часі набагато випередила появу науки про бухгалтерський

облік. Разом з тим, практика обліку в певний історичний момент підвела

дослідників до усвідомлення того, що матеріальні цінності мають збільшуватися

чи зменшуватися в певних місцях, а й того, що матеріальним цінностям притаманна

здатність належати певним особам. Це дозволило персоніфікувати облік щодо місць

зберігання, руху, власника. У такий момент сформовано юридичне підґрунтя

розвитку бухгалтерської науки.

Саме необхідність

врахування особливостей обох цих спрямувань - економічного та юридичного,

забезпечило розвиток бухгалтерського обліку як науки в ХІХ ст. У прихильників

юридичного напрямку очолював облікову систему капітал, а всі факти

господарювання проходили через рахунок капіталу. Юридична теорія перенесла

об’єкти обліку з цінностей на людей, зайнятих в процесі господарювання. Так,

надходження товарів від постачальника вимагалося оформляти наступним чином:

перший запис по дебету рахунку «Товари» і кредиту «Капітал» відображав передачу

власником підприємства товарів комірнику на зберігання. Отримання власником підприємства

товарів від постачальника оформлялося записом на дебеті рахунку «Капітал» і

кредиті рахунку «Постачальник». Щоб проводити будь-яку господарську операцію

через рахунок капіталу, доводилося робити два записи, для того, щоб відобразити

зміну прав і обов’язків учасників господарської діяльності при будь-якому русі

матеріальних цінностей.

Представники

економічного напрямку бухгалтерського обліку на всіх рахунках відображали

тільки матеріальні цінності, що було зумовлене матеріальною природою рахівництва.

При цьому рахунок капіталу кореспондує з рахунками основних засобів, а рахунки

оборотних активів кореспондують з рахунком капіталу та з рахунком прибутків і

збитків. Порівняння обох напрямків розвитку бухгалтерського обліку призводить

до висновку, що існуюча серед теоретиків дискусія про переважання фізичного

змісту чи фінансового складу капіталу, який поновлювався в різні періоди, так

чи інакше відображався в бухгалтерському обліку. Юридичне спрямування розвитку

бухгалтерського обліку, яке ставило капітал на чільне місце в системі обліку й

відслідковуючи за всіма господарськими операціями зміну прав і обов’язків в

грошовій формі, переважає до фінансового трактування капіталу. Економічний

напрямок, що вбачав основне призначення обліку у відображенні постійних змін

обсягу і складу майна, випливав з фізичного складу капіталу.

Поверхневою формою

капіталу є його кругообіг, рух, у процесі якого він проходить три стадії і

набуває трьох форм - грошової, продуктивної та товарної. Капітал починає свій

рух у сфері обігу як грошовий капітал, головною функцією якого є придбання

елементів виробничого капіталу. За наявності засобів виробництва і робочої сили

можна розпочинати виробничий процес товарів і доданої вартості. Для одержання

вартості і доданої вартості у грошовій формі треба продати продукт капіталу,

доставити товар на певний ринок і знайти покупця. Тоді капітал набуває форми

товарного капіталу, головною функцією якого є реалізація товару і одержання

доданої вартості у грошовій формі.

Капітал рухається з

різною швидкістю і в часі його характеризує оборот капіталу. Чим швидше

обертається капітал, тим менше його потрібно, тим меншими є товарні запаси і

швидше задовольняються потреби людей. Головною категорією обороту капіталу є

час обороту, впродовж якого він здійснює повний кругообіг.

Залежно від швидкості

обороту багато дослідників поділяють капітал на основний і оборотний. Згідно їх

теорії основний капітал утворює ті елементи продуктивного капіталу, які

переносяться на створюваний продукт по частинах, по мірі зносу. До основного

капіталу вони відносять капітал, авансований у будівлі, споруди, машини,

обладнання. Авансується капітал у міру повної вартості таких засобів

виробництва, а повертається зношена його частина після реалізації товарів,

вироблених за його участю. У процесі його обороту відбувається поступове

знецінення зазначених засобів виробництва, з іншого боку, поступово

нагромаджується перенесена ним вартість. Основний капітал складають активні і

пасивні елементи виробничого процесу. До перших відносяться машини і

обладнання, до других - будівлі і споруди, транспортні засоби. Оборотний

капітал формують засоби виробництва, вартість яких повністю переноситься на

вироблений товар і повертається в кінці кожного обороту. Це витрати на предмети

праці - сировина, матеріали, паливо, енергія, у кожному виробничому циклі вони

повністю споживаються, а їх вартість повністю переноситься на вироблений товар.

До оборотного капіталу відноситься й змінний капітал. Вартість робочої сили не

переноситься на новий товар, як інші елементи оборотного капіталу. На наш

погляд, оскільки ознакою поділу капіталу на основний і оборотний є швидкість

його обігу в процесі оборот, то доцільно класифікувати капітал на необоротні і

оборотний. Якщо в процесі класифікації одну складову назвати основний, то інша

повинна називатися неосновний. В цьому випадку, по-перше, повинна бути інша

класифікаційна ознака і, по-друге, треба обґрунтувати, чому один капітал є

основним, а іншій - неосновним. Таким чином, в залежності від швидкості обігу

слід розрізняти необоротний і оборотний капітал, а за значенням капіталу в

утворенні й організації підприємства - основний і неосновний або додатковий (не

плутати з доданим капіталом).

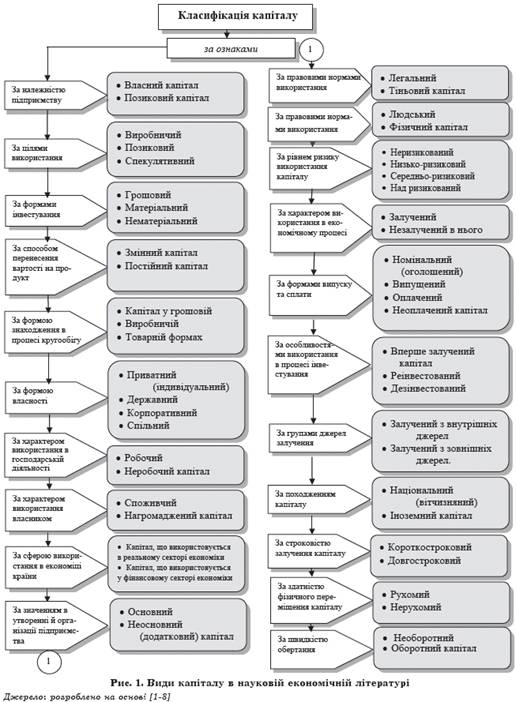

Під загальним поняттям

капіталу розуміють різні його види, що характеризуються десятками термінів,

тому потребує відповідної систематизації (рис. 1). Наведена класифікація

побудована на підставі узагальнення існуючих підходів багатьох дослідників щодо

видів капіталу, але деякі моменти можуть бути дискусійними.

капітал економічний фінансовий бухгалтерський

Отже, за даним рис. 1

видно, що капітал є складною динамічною субстанцією, яка постійно змінює свої

форми. Дослідимо наявні види капіталу підприємства в науковій економічній

літературі:

1. За швидкістю

обертання - необоротний і оборотний капітал. Необоротний капітал - це

матеріальні, нематеріальні і фінансові ресурси, що належать установі,

забезпечуючи її функціонування, і очікуваний строк корисної експлуатації яких

становить понад один рік. Оборотний капітал становить ту частину, яка вкладена

в предмети праці й використовується тільки в одному виробничому циклі. Вона

повертається на підприємство протягом одного операційного циклу.

3. За належністю

підприємству - власний та позиковий капітал. Власний капітал визначає загальну

вартість засобів підприємства, які йому належать за правом власності та

формують частину власних активів підприємства. Позиковий капітал характеризує

частину залучених в господарську діяльність засобів на поворотній основі у

формі зобов’язань, які треба повертати в передбачені терміни та наперед

визначених умовах.

В бухгалтерському

балансі власний капітал визначається як сума першого розділу пасиву балансу, а

позиковий капітал - як різниця між активами підприємства та власним капіталом,

який залучений для фінансування господарської діяльності підприємства на

принципах строковості, повернення та платного використання. До складу

позикового капіталу включають короткострокові та довгострокові зобов’язання,

інші форми позикового капіталу. Співвідношення між власним і залученим

капіталом є важливим показників діяльності підприємства, тому що при

використанні різних складових капіталу підприємство може досягти значних

результатів діяльності. Комбінаційне застосування різних джерел формування

капіталу підприємства значно підвищує результативність його діяльності.

4. За цілями

використання - виробничий, позиковий та спекулятивний капітал. У складі

підприємства виробничий капітал включає засоби, які вкладено в операційні активи

для здійснення господарської діяльності. Позиковий капітал включає ту частину

засобів, що використовуються у процесі інвестування в грошові інструменти,

строкові депозитні вклади в фінансово-комерційних установах та строкові фондові

інструменти, облігації, векселі, депозитні сертифікати. Спекулятивний капітал

включає ту частину, що залучена для здійснення фінансових операцій для

отримання доходу за рахунок різниці в цінах.

5. За формами

інвестування - у грошовій, матеріальній та нематеріальній формах з метою

формування статутного капіталу підприємства.

6. За способом

перенесення вартості на продукт - постійний і змінний капітал. Постійний - це

капітал, вкладений в основні засоби і нематеріальні активи. Вони переносять

свою вартість на вартість готового продукту на протязі всього часу їх

використання. Змінний капітал- це капітал, вкладений в предмети праці, вартість

яких переноситься на готовий продукт за один виробничий цикл. Постійний капітал

є засобами виробництва та засобами праці, які не змінюють своєї вартості у

процесі виробництва, а змінний капітал - змінює.

. За формою

знаходження в процесі кругообігу - капітал у грошовій, продуктивній та товарній

формах. У процесі кругообігу капітал підприємства проходить стадії, коли з

грошової форми він інвестується в операційні оборотні та необоротні активи та

перетворюється в продуктивну форму. В процесі виробництва продукція

перетворюється в товар, тобто товарний капітал, останній, в міру реалізації

продукції та послуг, перетворюється в грошовий капітал.

8. За формою

власності - приватний (індивідуальний) капітал, що належить приватній особі;

державний капітал, що належить державі; корпоративний (акціонерний) капітал, що

утворюється на основі акціонерної форми власності; спільний капітал, який

утворюється на основі спільної форми власності; пайовий капітал, що належить

підприємствам-партнерам.

Розподіл капіталу за

такими видами використовується для класифікації підприємств за формами

власності.

9. За характером

використання в господарській діяльності - робочий та неробочий капітал. Робочий

капітал безпосередньо приймає участь у формуванні доходів та забезпеченні

операційної, інвестиційної та фінансової діяльності підприємства. Не

призначений для роботи капітал характеризує ту його частину, яка вкладена в

активи, що безпосередньо не беруть участі в господарській діяльності

підприємства та формуванні його доходів.

10. За характером

використання власником - споживчий (той, що витрачається) та нагромаджений

(реінвестований) капітал. Споживчий капітал після його розподілення на певні

цілі втрачає функції капіталу, а нагромаджений капітал характеризує

різноманітні форми його приросту в процесі капіталізації прибутку.

11. За походженням

капіталу - національний (вітчизняний) та іноземний капітал. За національною

належністю власників, що дають капітал в господарське використання

підприємству, відповідно є вітчизняний капітал та капітал іноземного

походження. Такий його розподіл використовується для цілей формування джерел

інвестування, удосконалення методів їх залучення тощо.

12. За правовими

нормами використання - легальний та тіньовий капітал.

На сучасному етапі в

процесі господарювання підприємства широко використовують так званий тіньовий

капітал, як наслідок встановлення державою жорстких законодавчих норм в

економіці. Обсяг тіньового капіталу неупинно зростає та є показником низької

ефективності державної політики. Обіг легального капіталу відповідає вимогам

чинного законодавства.

13. За рівнем ризику

капітал поділяється на групи - неризикований, низько, середньо- та над ризикований.

Неризиковий капітал характеризує ту його частину, що використовується для

здійснення неризикованих операцій, пов’язаних з виробничою чи інвестиційною

діяльністю підприємства. Неризиковий капітал характеризує його використання у

виробничих чи інвестиційних операціях, рівень ризику яких нижчий середньо

ринкового. Середньо-ризикований капітал характеризує ту його частину, що

використовується в операціях виробничого чи інвестиційного характеру, рівень

ризику яких приблизно відповідає середньо-ринковому. Високо-ризикований капітал

або венчурний, спекулятивний капітал характеризує його використання в

операційній діяльності, заснованій на принципово нових технологіях і пов’язаній

з виробництвом принципово нової продукції чи в інвестиційній діяльності, пов’язаній

з фінансовим інвестуванням в над ризиковані інструменти.

14. За строковістю

залучення капіталу - короткостроковий та довгостроковий (перманентний).

Підприємство залучає короткостроковий капітал на період до одного року чи

операційного циклу, якщо він перевищує календарний рік. Він формується для

задоволення поточних потреб господарської діяльності підприємства, на які

впливає циклічність діяльності, зміна кон’юнктури ринку тощо. Довгостроковий

капітал, залучений підприємством, включає власний капітал та залучений капітал

з терміном використання більше одного року.

15. За характером

використання в економічному процесі капітал поділяється на залучений та

незалучений в нього. Капітал, що використовується в економічному процесі,

характеризує його як економічний ресурс, залучений до суспільного виробництва з

метою одержання доходів. Капітал, що не використовується в економічному

процесі, включає раніше нагромаджену його частину, що з тих, чи інших причин ще

отримала використання в економічному процесі. Такий капітал не тільки не

приносить дохід його власнику, а й втрачає свою реальну вартість в процесі

зберігання у формі втрачених можливостей.

16. За формами

випуску та сплати - номінальний (оголошений) капітал (встановлена засновниками

в установчих документах сумарна вартість акцій компанії, що випускаються);

випущений капітал (частина номінального капіталу, на суму якої випущено акції

для розподілу між акціонерами); оплачений капітал (частина випущеного капіталу,

що оплачена акціонерами за придбані акції); нео- плачений капітал (частина

випущеного капіталу, що не сплачена акціонерами за придбані акції).

17. З метою

використання в процесі вкладення - інвестиційний та інноваційний капітал.

Інвестиційний капітал використовується з метою збільшення підприємницьких

можливостей, а інноваційний (венчурний) капітал - з метою реалізації

інноваційного проекту. Венчурний капітал є над ризиковим видом капіталу, що

функціонує в інноваційній сфері та фінансує нововведення.

. За

особливостями використання в процесі інвестування розрізняють вперше залучений

капітал, реінвестований та дезінвестований капітал. Капітал інвестований

спочатку характеризує обсяг інвестиційних ресурсів, спрямований на фінансування

конкретного об’єкта. Реінвестований капітал характеризує повторне його

вкладення в конкретний об’єкт за рахунок засобів поворотного чистого грошового

потоку, а дезінвестований капітал характеризує часткове його вилучення з

певного об’єкта інвестування.

19. За джерелами

залучення - капітал, залучений з внутрішніх джерел, та капітал, залучений з

зовнішніх джерел. Капітал, що залучається з внутрішніх джерел, включає власні і

позикові засоби, що формуються безпосередньо на підприємстві для забезпечення

його розвитку. Власні засоби, сформовані з внутрішніх джерел, капіталізується

за рахунок частини чистого прибутку підприємства, а основу позикових засобів,

що формуються в середині підприємства, складають поточні зобов'язання за

розрахунками. Капітал, який залучений з зовнішніх джерел, характеризує ту його

частину, яка формується поза межами підприємства, та охоплює залучений ззовні

як власний, так позиковий капітал.

21. За здатністю

фізичного переміщення - рухомий і нерухомий капітал. Так, за характером

володіння та формами заставного забезпечення кредиту і особливостям страхування

капітал є рухомий і нерухомий;

22. В сучасній

економічній літературі розрізняють фізичний (матеріально-речовий) та людський

капітал. Людський капітал - фізичні та інтелектуальні здібності людини,

отримані засобами освіти або практичного досвіду, ступінь втіленої в людині

здатність приносити дохід. Саме тому під капіталом на ринку факторів

виробництва слід розуміти матеріальні фактори, капітальні блага. Фізичний

капітал виявляється у вигляді майна тривалого використання, який

використовується підприємством в його господарській діяльності.

Наведена класифікація та

роз’яснення до ней побудовані на підставі узагальнення існуючих підходів

багатьох дослідників щодо видів капіталу, але деякі моменти можуть бути

дискусійними, а саме, за належністю підприємству (на нашу думку тут мова іде

про джерела утворення капіталу, а не про капітал), поділ на основний і

оборотний (доцільно поділяти на необоротний і оборотний)та інше.

Незважаючи на значний

перелік наведених на рис. 1 ознак щодо класифікації капіталу, вони не повною

мірою відображають усі види капіталу, які використовуються в науковій

термінології та практиці, для формування інформації про них у системі

бухгалтерського обліку для цілей управління В сучасних умовах господарювання

виникають ситуації, коли капітал, що використовується у процесі виробництва,

втрачає своє головне призначення та переходить в іншу сферу використання,

наприклад, здавання в оренду. Тому частина капіталу з виробничого використання

переходить у інвестиційну сферу, зокрема, інвестиційна нерухомість, та

виникають нові функціональні ознаки капіталу, які відповідним чином

відображаються у звітності підприємства. Тому, ми пропонуємо виокремити ознаку

класифікації капіталу залежно від задіяння у виробничому процесі - такий, що

використовується у процесі виробництва, та не використовується.

Аналіз поглядів

вітчизняних та зарубіжних вчених на сутність категорії капітал дає підстави

стверджувати, що ця категорія трактується як в широкому (макроекономічному)

розумінні (коли мова йде про виробничі відносини та сін.), так і в вузькому,

мікроекономічному (як майно підприємства). Залишимо першій підхід для

дослідження представникам теоретичної економіки, а застережемо увагу на

трактуванні цієї категорії в вузькому розумінні. Досить повно визначення

капіталу в цьому розумінні надано сучасним професором Яремко І.Й.: «На

мікроекономічному рівні капітал - це всі фінансово-економічні ресурси суб'єкта

господарювання, втілені в його майно (активи) матеріального і нематеріального

характеру, незалежно від джерел їх набуття, яке використовується для його

розширеного відтворення з метою отримання доходу або продовженої вартості капіталу».

Автор підкреслює незалежність від джерел фінансування, тобто джерела

фінансування І.Й. Яремко не розглядає як капітал. Він до капіталу відносить всі

активі (тільки активи), незважаючи на то, що перший розділ пасиву балансу

називається «Власний капітал». В той же час професор Н.М. Малюга до капіталу

відносить «майно (засоби) підприємства та джерела його утворення». Досить часто

до капіталу відносять чисті активи (Великий бухгалтерський словник, МСФЗ, Р.

Ентоні, Дж. Ріс). Такі різночитання можуть бути пов’язаними з тим, що назва

першого розділу пасиву балансу не зовсім відповідає його змісту. Доцільно

перший розділ пасиву балансу назвати «Власні джерела» або «Джерела власників»

або «Чисті активи». Самі по собі джерела не можуть бути капіталом. Таким чином,

капітал підприємства (тобто в бухгалтерському (в мікроекономічному) розумінні)

- це всі активи підприємства. Але для прийняття правильних рішень на підставі

інформації фінансових звітів велике значення має правильна оцінка активів на

дату звітності. Це інша проблема, яка в даному випадку не розглядається.

Таким чином, капітал

підприємства в бухгалтерському розумінні, це активи підприємства, які

використовуються для його розширеного відтворення з метою отримання доходу,

оцінені за реальною (тобто справедливою) вартістю на дату звітності. На рис. 2

схематично представлені складові капіталу підприємства, виходячи з

бухгалтерського обліку.

Рис. 2. Складові

капіталу: бухгалтерський підхід

В основі побудованої

схеми (рис. 2) лежить бухгалтерський баланс. Такий підхід дозволяє чітко

побачити різницю між основним і неосновним капіталом та необоротними і

оборотними активами підприємства.

Безумовно, до капіталу

підприємства відноситься і те, що не є об’єктом бухгалтерського обліку:

напрацьований досвід, місце розташування підприємства чи його активів,

клієнтура і т. п., але, якщо це можна оцінити, то його відображають в Звіті про

фінансовий стан як гудвіл.

Отже, капітал є

економічною категорією, яка часто використовується в бухгалтерському обліку,

він є головною економічною основою створення та розвитку підприємства, що в

процесі кругообігу забезпечує інтереси власника, працівників, суспільства і

держави. Для цілей обліку капітал підприємства характеризує загальну вартість

засобів в грошовій, матеріальній та нематеріальній формах, вкладених у

формування активів підприємства.

. Економічну категорію

«капітал» доцільно розглядати на рівні суспільства (макроекономічному рівні) та

у вузькому - на рівні підприємства (мікроекономічному рівні). Капітал у

вузькому розумінні - це активи підприємства, які використовуються для його

розширеного відтворення з метою отримання доходу, оцінені за реальною (тобто

справедливою) вартістю на дату звітності.

2. Економісти

поділяють капітал на основний і оборотний в залежності від швидкості його обігу

в процесі обороту. Це не зовсім логічно. За такою ознакою капітал доцільно

класифікувати на необоротний і оборотний. Поділяти капітал на основний і

неосновний (додатковий) доцільно за його значенням в утворенні і організації

підприємства.

3. Капітал

підприємства формується за рахунок власних і залучених ресурсів, тобто власними

і залученими є ресурси, а не капітал, тому назву першого розділу пасиву балансу

(Власний капітал) доцільно замінити на Власні ресурси, Ресурси власників або

Чисті активи.

Запропонована

класифікація капіталу підприємства дозволяє ліпші розуміти зміст капіталу

підприємства і його складових. З класифікації бачимо, основний капітал на

мікрорівні це основні засоби і необоротні активи.