Мировая практика по индексированным государственным обязательствам

Мировая практика по индексированным государственным обязательствам

Введение

управление долг

государственный индексирование

Создание долга -

это механизм, с помощью которого сбережения передаются экономическим агентам,

осуществляющим расходы. Если домохозяйства не склонны к заимствованиям, то

частная задолженность растет недостаточно быстро, чтобы поглотить растущий

объем сбережений. Итак, чтобы экономика не отошла от состояния полной занятости

ресурсов, эти сбережения должны быть использованы государством путем прироста

государственного долга.

Государственный

долг - это общий размер, накопленной задолженности правительства владельцам

государственных ценных бумаг, равный сумме прошлых бюджетных дефицитов за

вычетом бюджетных излишков. Государственный долг состоит из внутреннего и

внешнего долга государства.

Государственный

долг формируется под влиянием как объективных, так и субъективных факторов. К

первым из них можно отнести неблагоприятный инвестиционный климат,

трансформационный состав производства и сужение на этой основе налоговой базы,

отрицательное сальдо торгового баланса, преобладание устаревшей технологической

базы со значительной степенью морального старения и физического износа

основного капитала, замедленные темпы производственного воспроизведения.

Субъективные факторы связаны с ситуативными просчетами в тактике внедрения

реформ и фактическим отсутствием стратегии по развитию финансового рынка. К

тому же имеют место попытки решения текущих проблем «в пожарном порядке».

Логика конкретных

макроэкономических и финансовых решений может быть продиктована как

политическим соображениями, так и выбором в пользу общественного

благосостояния. В любом случае долговыми перспективами определяется финансовое

здоровье страны.

1. Понятие

государственного долга, цели и

координация управления долгом

Государственное

заимствование - привлечение активов,

по которым возникают обязательства государства как заемщика или гаранта

погашения кредитов (займов) заемщиков-резидентов.

Государственные заимствования

состоят из внутренних и внешних заимствований.

Государственным внутренним

заимствованием является привлечение средств от резидентов, по которым возникают

обязательства государства в качестве заемщика или гаранта погашения кредитов

(займов) заемщиками-резидентами.

Государственным внешним

заимствованием является привлечение средств из иностранных источников

(иностранных государств, международных организаций, международных финансовых и

экономических институтов, иностранных правительственных финансовых организаций

и иных нерезидентов), по которым возникают обязательства государства в качестве

заемщика или гаранта погашения кредитов (займов) заемщиками-резидентами.

Решения по привлечению

государственных заимствований принимаются в установленном порядке.

Государственные заимствования

осуществляются для:

финансирования приоритетных

направлений развития экономики, в том числе государственных инвестиционных

программ;

рефинансирования государственного

долга;

покрытия дефицита Государственного

бюджета.

Валовой внешний долг представляет

собой сумму (на любой данный момент) фактически принятых и непогашенных

договорных обязательств резидентов данной страны перед нерезидентами по выплате

основной суммы долга с процентами или без процентов, либо по выплате процентов

с выплатой или без выплаты основной суммы.

Теория государственного долга имеет

дело прежде всего с экономическими последствиями долга. Мы рассмотрим эти

последствия с двух точек зрения. Согласно стандартной точке зрения, долг плохо

влияет на экономику. Она стандартна в том смысле, что ее разделяет большинство

экономистов. Согласно другой точке зрения, именуемой рикардианской

эквивалентностью, экономике «все равно», повышает государство налоги или

занимает деньги.

Две идеи образуют основной

водораздел между этими точками зрения. Первая идея - о бремени долга. Под

бременем долга понимается снижение уровня жизни тех, кто должен платить налоги,

необходимые государству для обслуживания долга. Одни люди жертвуют своим

благосостоянием из-за того, что другие дают государству в долг. Вторая идея - о

вытеснении государством частных заемщиков с кредитного рынка. Для краткости

назовем его фискальным вытеснением. Когда говорят, что долг - это плохо,

указывают, прежде всего на фискальное вытеснение. Когда говорят, что экономике

«все равно», имеют в виду, что долг не ложится бременем на будущие поколения и

фискального вытеснения не происходит.

В экономической литературе не

прекращается активное обсуждение вопроса о сущности государственного долга и

его влиянии на развитие экономики, особенно это касается кризисных периодов

развития. Экономическая наука дает многостороннее представление о

государственном долге. Взаимосвязь долга и экономики сложна и неоднозначна.

Единой точки зрения на характер воздействия долга на экономику не существует.

Взгляды макроэкономистов на эту проблему совершено различны. С одной стороны,

государственный долг как инструмент государственного воздействия на экономику

рассматривается как негативный фактор. В этом случае предпочтение отдается

полному отказу от финансирования расходов государства (бюджета) за счет

государственного долга. Например, представители монетаризма (М. Фридмен, И.

Фишер, А. Мелцер) выступали против использования государственного долга в

качестве инструмента стабилизации экономики. По их мнению, не существует

действенных краткосрочных и долгосрочных эффектов от применения та - кого

инструмента экономической политики, как государственный долг. Представители так

называемой стокгольмской школы макроэкономистов (Г. Мюрдаль, Э. Линдаль и др.) предложили

теорию «циклического балансирования бюджета», то есть приспособления его

доходов и расходов к экономическому циклу. С их точки зрения, дефицит бюджета,

образовавшийся во время кризиса и депрессии, должен покрываться соответствующим

бюджетным избытком во время следующего за депрессией периода подъема. Однако,

по мнению автора, они недостаточно учитывают временной фактор цикличности

экономики, когда возникает хронический характер дефицита бюджета на протяжении

длительного периода, что создает предпосылки к необходимости заимствований.

С другой стороны, преобладает теория

о необходимости сильного государственного регулирования экономики, допускающая

использование государственных заимствований. В результате проведения

государством активной долговой политики многие экономисты видят в росте

государственного долга две главные опасности. Одна из них - это вероятность

наступления банкротства государства, вторая - опасность переложения долгового

бремени на будущие поколения. Напри - мер, немецкие экономисты Штейн, Дитцель,

Небениус считали, что, если государство слишком редко пользуется

государственным кредитом, значит, оно вынуждено увеличивать ставки налогов и

слишком много средств забирает у своих современников, тем самым недостаточно

заботится об интересах населения. Американские же ученые К.Р. Макконел и С.Л.

Брю полагали, что правительство практически всегда сможет выполнить свои

обязательства по внутреннему долгу, так как для этого оно может воспользоваться

рефинансированием долга, эмиссией денег или увеличением налоговых доходов. К.

Маркс в своих трудах отмечал, что государственные займы являются своего рода

«двигателем» для первоначального накопления капитала: «государственный долг

создал акционерные общества, торговлю всевозможными ценными бумагами, биржевую

игру и современную банкократию».

Цели и координация

управления долгом. Основная цель управления государственным долгом заключается в

обеспечении удовлетворения потребностей правительства в финансировании и

выполнении его обязательств по платежам при наименьших затратах в средне и

долгосрочной перспективе при разумной степени риска. Осмотрительное управление

риском во избежание рискованных долговых структур и стратегий (в том числе

монетарного финансирования государственного долга) чрезвычайно важно ввиду

серьезнейших макроэкономических последствий дефолта по государственному долгу и

масштаба сопутствующих производственных потерь и издержек. К таким издержекам относятся банкротства

предприятий и банков, а также долгосрочная утрата кредитоспособности правительства

и его способности привлекать внутренние и иностранные сбережения.

Правительства должны стремиться к

минимизации предполагаемых затрат на обслуживание долга и издержек, связанных с

хранением ликвидных активов, в средне и долгосрочной перспективе, принимая во

внимание приемлемый уровень риска. Снижение затрат при игнорировании фактора

риска не должно быть самоцелью. Операции, которые, казалось бы, снижают расходы

по обслуживанию долга, нередко влекут за собой значительные риски для

правительства и могут ограничить его способность погасить задолженность перед

кредиторами. В экономически развитых странах, рынки государственных ценных

бумаг которых отличаются, как правило, емкостью и ликвидностью, основное

внимание нередко уделяется рыночному риску, для измерения которого, наряду с

стресс-тестами, иногда используются сложные модели портфелей. В отличие от

этого в странах с формирующимся рынком, доступ которых к иностранным рынкам

капитала ограничен (или вообще отсутствует), а внутренние рынки долговых инструментов

которых относительно неразвиты, более пристальное внимание должно уделяться

риску пролонгации долга. В необходимых случаях в число главных задач

правительства должно войти принятие мер по управлению долгом, направленных на

содействие становлению внутреннего рынка долговых инструментов. Эта задача

особенно актуальна для стран, в которых ограничения рынков таковы, что

единственной реальной альтернативой монетарного финансирования, по крайней мере

в ближайшей перспективе, остается долг краткосрочный, по плавающей ставке или в

инвалюте.

Риски, возникающие в

процессе управления суверенным долгом

Рыночный риск - риски, связанные с изменениями рыночных цен, например

процентных ставок, обменных курсов, цен сырьевых товаров, стоимости

обслуживания госдолга. Независимо от того в какой валюте - национальной или

иностранной - выражен долг, изменения процентных ставок сказываются на

стоимости обслуживания задолженности по новым выпускам при рефинансировании

задолженности по фиксированной ставке и при пересмотре ставок по задолженности

по плавающей ставке. Поэтому задолженность с коротким сроком погашения

(краткосрочная или по плавающей ставке) обычно считается более рискованной, чем

долгосрочная задолженность по фиксированной ставке. (Чрезмерная концентрация крайне

долгосрочного долга и долга по фиксированной ставке также чревата риском ввиду

неопределенности будущих потребностей в финансировании.) Задолженность,

выраженная в иностранных валютах или индексируемая по ним, также усиливает

неустойчивость стоимости обслуживания долга, измеряемой в национальной валюте,

в связи с колебаниями обменного курса. Облигации с встроенным опционом «пут»

могут привести к усугублению рыночного риска и риска пролонгации.

Риск пролонгации - риск того, что задолженность придется пролонгировать по

необычно высокой цене или же, в крайних случаях, вообще невозможно будет

пролонгировать. В той мере, в которой риск пролонгации относится лишь к риску

потенциальной необходимости переоформления долга по более высоким процентным

ставкам, включая изменения в кредитных спредах, его можно рассматривать как

разновидность рыночного риска. Тем не менее, этот риск нередко относят к

отдельной категории, учитывая, что невозможность пролонгировать долг и / или

чрезвычайный рост стоимости государственного финансирования может привести к

возникновению, или усугублению, долгового кризиса и, таким образом, к реальным

экономическим потерям, дополняющим чисто финансовые последствия повышения

процентных ставок. Управление этим риском имеет особо важное значение для стран

с формирующимся рынком.

Риск ликвидности. Существует два вида риска ликвидности. Один из них относится к

издержкам или штрафным санкциям, которым повергаются инвесторы при попытке

закрыть позицию в связи с резким уменьшением числа участников операций или

отсутствием достаточной емкости на конкретном рынке. Этот риск особенно

относится к случаям, когда рамки управления долгом охватывают также управление

ликвидными активами или использование производных контрактов. Вторая форма

риска ликвидности относится, в случае заемщика, к ситуации возможного быстрого

сокращения объема ликвидных активов в результате возникновения непредвиденных

текущих денежных обязательств и / или потенциальных затруднений с быстрым

привлечением наличных средств посредством заимствования.

Кредитный риск - риск невыполнения обязательств заемщиками по ссудам и иным

финансовым активам или контрагентами по финансовым контрактам. Этот риск

особенно характерен для случаев, когда в сферу управления долгом входит

управление ликвидными активами. Кроме того, он может быть актуален для процесса

принятия заявок на аукционах ценных бумаг, выпускаемых правительством, а также

для случаев условных обязательств или производных контрактов, заключаемых

управляющим долгом.

Расчетный риск - под ним подразумеваются потенциальные потери, которые может

понести правительство в результате того, что контрагент не произведет расчет по

обязательствам по любой причине кроме дефолта.

Операционный риск - этот риск охватывает целый ряд различных разновидностей риска,

включая операционные ошибки на различных этапах проведения или регистрации

операций; недостатки или сбои в механизмах внутреннего контроля или в системах

и службах; риск репутации; юридический риск; нарушение профессиональной тайны

или стихийные бедствия, воздействующие на деловую деятельность.

Управление долгом должно

распространяться на основные финансовые обязательства, находящиеся под

контролем центрального правительства. Эти

обязательства обычно включают как обращающийся, так и не рыночный долг, такой

как льготное финансирование, полученное из официальных источников на

двусторонней и многосторонней основе. В ряде стран в последние годы произошло

расширение диапазона операций по управлению долгом. Несмотря на это долг

государственного сектора, управление которым может входить или не входить в

сферу полномочий центрального правительства по управлению долгом, имеет свои

особенности в каждой конкретной стране в зависимости от характера ее

политических и организационно-правовых основ.

В настоящее время привлечение займов

в национальной и иностранной валютах, как правило, координируется. Кроме того, в функции

управления долгом сегодня нередко входит осуществление общего контроля за

ликвидными финансовыми активами и потенциальными рисками в связи с забалансовыми

требованиями к центральному правительству, в том числе такими условными

обязательствами, как государственные гарантии. В ходе разработки и

осуществления стратегии управления долгом центрального правительства,

направленной на достижение целей по затратам и рискам, а также любых других

целей управления суверенным долгом, центральные правительства должны, по мере

возможности, обеспечивать мониторинг и анализ потенциальных рисков, которые

могут возникнуть в связи с гарантией долга нижестоящих органов государственного

управления и государственных предприятий, и должны быть в курсе общего

финансового положения заемщиков из государственного и частного сектора. Кроме

того, иногда необходимо координировать графики привлечения займов центральным

правительством и нижестоящими органами государственного управления, чтобы

обеспечить необходимые интервалы между аукционами новых выпусков облигаций.

У управляющих долгом,

советников по бюджетно-налоговой политике и руководителей центрального банка

должно быть общее понимание целей управления долгом, бюджетно-налоговой и

денежно-кредитной политики, поскольку применяемые ими различные инструменты

политики взаимозависимы, поскольку между применяемыми ими различными

инструментами политики существует взаимная зависимость. Управляющие долгом

должны сообщать органам бюджетно-налогового регулирования о своей точке зрения

на издержки и риски, сопряженные с потребностями правительства в финансировании

и уровнями задолженности.

Разработчики политики должны

понимать механизмы действия различных инструментов политики, потенциал их

взаимного усиления и возможность возникновения трений между различными

направлениями политики. Осмотрительное управление долгом, бюджетно-налоговая и

денежно-кредитная политика могут помочь друг другу в снижении премии за риск в

структуре долгосрочных процентных ставок. Органы денежно-кредитного

регулирования должны сообщать бюджетно-налоговым органам о влиянии уровня

государственного долга на достижение целей денежно-кредитного регулирования.

Лимиты на заимствование и надежные методы управления рисками помогают в защите

баланса правительства от потрясений, связанных с обслуживанием долга. В

некоторых случаях возникают конфликты между политикой управления долгом и

денежно-кредитной политикой, обусловленные различиями их целей - в центре

управления долгом стоят вопросы сбалансирования стоимости и риска, а

денежно-кредитная политика, как правило, направлена на достижение стабильности

цен. Например, некоторые центральные банки предпочитают, чтобы правительство выпускало

долговые инструменты с индексацией на инфляцию или привлекало заемные средства

в иностранной валюте, укрепляя таким образом доверие к денежно-кредитной

политике. Управляющие долгом могут счесть, что рынок еще недостаточно развит

для таких долговых инструментов с индексацией на инфляцию и что долг,

выраженный в иностранной валюте, усиливает фактор риска в балансе

правительства. Могут возникнуть и конфликты между управляющими долгом и

бюджетно-налоговыми органами, например, по потокам денежных средств, присущим

данной структуре долга (например, выпуск долговых инструментов с нулевым

купоном для переноса бремени долга на будущие поколения). По этой причине

необходимо, чтобы координация осуществлялась в контексте четко определенных

макроэкономических рамок.

2. Некоторые опасности, подстерегающие управляющих долгом

Усиление уязвимости финансового

положения правительства в результате повышения степени риска, даже если это

приводит к снижению затрат и дефицита в краткосрочной перспективе. Управляющие

долгом не должны подвергать свои портфели риску крупных или катастрофических

потерь, пусть даже весьма маловероятных, в погоне за незначительной экономией

расходов, представляющейся относительно «свободной от риска».

• Структура сроков погашения.

Правительства делают межвременной альтернативный выбор между краткосрочными и

долгосрочными издержками, управление которыми должно быть взвешенным и

осторожным. Например, из-за чрезмерного упора на краткосрочные обязательства

или бумаги с плавающей ставкой, обусловленного желанием извлечь выгоды из более

низких краткосрочных процентных ставок, правительства могут оказаться

беззащитными перед угрозой нестабильности и, возможно, увеличения расходов на

обслуживание долга в случае повышения процентных ставок и риском дефолта в

случае невозможности пролонгировать государственный долг по любой цене. Она

может также повлиять на достижение целей центрального банка в денежно-кредитной

сфере.

• Чрезмерные нехеджированные

валютные риски. Такие риски принимают самые разные формы, но в преобладающем

большинстве случаев обусловливаются прямым выпуском долга, выраженного в

иностранной валюте или индексируемого относительно иностранной валюты. Из-за

такой практики правительства могут оказаться беззащитными перед угрозой

нестабильности и, возможно, увеличения затрат на обслуживание долга в случае

снижения обменного курса национальной валюты и перед риском дефолта в случае

невозможности пролонгировать государственный долг.

• Облигации с встроенным опционом

«пут». При плохом управлении такими облигациями возрастает степень

неопределенности для эмитента, в результате чего фактически сокращается срок

действия ценных бумаг в портфеле и повышается степень рыночного -

пролонгационного риска.

Практика управления долгом,

приводящая к искажению решений в частном секторе по сравнению с государственным

сектором и недооценке реальных процентных расходов.

• Облигации, обеспеченные акциями

государственных предприятий или иными активами. Наряду с недооценкой базовых

издержек по выплате процентов такие облигации могут привести к искажению

решений по управлению активами.

• Облигации, обеспечиваемые

конкретными источниками будущих налоговых поступлений. Если заранее определено,

что приток будущих поступлений пойдет на оплату конкретных долговых

обязательств, правительство будет в меньшей степени склонно к проведению

реформ, влияющих на эти поступления, даже при совершенствовании такими

реформами налоговой системы.

• Долговые обязательства,

освобождаемые от налога или облагаемые по сниженной ставке. Цель такой практики

стимулировать размещение государственных облигаций. Ее последствия для дефицита

неоднозначны, поскольку зависят от налогообложения конкурирующих активов и от

того, уравновешены ли нормы прибыли после уплаты налога по облагаемым и

освобожденным от налога государственным бумагам.

Представление недостоверной

отчетности по условным обязательствам и гарантиям долга. Это может привести к

занижению оценки реального уровня государственных обязательств.

• Недостаточная координация процедур

в вопросах привлечения займов нижестоящими органами госуправления (иногда под

гарантии центрального правительства) или госпредприятиями. Регулярное прощение

долгов нижестоящих органов государственного управления или государственных

предприятий.

• Предоставление гарантий по ссудам,

вероятность расплаты гаранта по которым высока (в отсутствие предусмотренных

для этого соответствующих бюджетных ассигнований).

Использование нерыночных каналов

финансирования. В ряде случаев такая практика однозначно ведет к искажениям.

• Специальные договоренности с

центральным банком о предоставлении льготных кредитов, включая овердрафты по

нулевой или низкой ставке или особые казначейские векселя.

• Принудительное заимствование у

поставщиков либо в виде просроченной оплаты по расходам, либо выписывания

векселей и целевых механизмов заимствования. Такая практика, как правило, ведет

к росту цен в государственных расходах.

• Создание рынка гарантированного

размещения государственных ценных бумаг. Например, в некоторых странах

государственный пенсионный фонд должен в обязательном порядке покупать

государственные ценные бумаги. В других случаях банки обязаны приобретать

государственные облигации на сумму, равную определенному проценту от суммы их

депозитов. Хотя такие нормативы соотношения ликвидных активов иногда служить

полезным средством пруденциального управления ликвидностью, они могут оказывать

искажающее воздействие на стоимость обслуживания долга и на развитие событий на

финансовом рынке.

Неадекватный контроль и / или учет

принятия и оплаты долговых обязательств и / или держателей долговых

обязательств. Это ведет к ослаблению государственного контроля за базой

налогообложения и / или массой находящихся в обращении долговых обязательств.

• Отсутствие учета скрытых процентов

по долгосрочным облигациям с нулевой процентной ставкой.

Несмотря на то, что отсутствие учета

скрытых процентов помогает улучшить кассовую позицию правительства, оно ведет к

недооценке истинного размера дефицита.

• Слишком широкие полномочия на

принятие долговых обязательств. Причины этого могут крыться в отсутствии

требований о представлении парламенту отчетности о принятых долговых

обязательствах или в отсутствии лимитов привлечения займов или предельного

размера долга. Вместе с тем, полномочия должны быть достаточными для обеспечения

выполнения непогашенных обязательств по обслуживанию долга.

• Неадекватные меры контроля суммы

непогашенного долга. В некоторых странах сбои внутренних операций и плохая

документация привели к выпуску долговых обязательств сверх официально

разрешенной суммы.

• Обременительные правовые

требования к некоторым формам заимствования. В некоторых странах более строгие

правовые требования к долгосрочному заимствованию (по сравнению с

краткосрочным) привели к диспропорциональному упору на краткосрочные займы, усугубив

риск пролонгации.

. Индексированные

государственные обязательства. Мировая практика

Идея проводить индексацию на темпы

экономического роста не является абсолютно новой и впервые была изложена в

работах. В таких странах, как Аргентина, Болгария, Коста Рика, Босния и

Герцеговина, выпускаются варранты с привязкой к росту ВВП в рамках

Brady-займов.

Например, в Аргентине часть долга,

по которой был объявлен дефолт, можно было обменять на варранты, привязанные к

росту ВВП. Причем выплаты увеличивались только в случае достижения определенных

заданных параметров роста ВВП. Поэтому до сих пор ни одна страна не эмитировала

полноценные длинные облигации, доходность которых привязана к темпам роста ВВП.

На Западе интерес к таким гособлигациям появился после волны дефолтов в 1990-е

гг. Рассматриваемый блок облигаций - весомая альтернатива облигациям,

индексируемым на темпы роста инфляции. Принципиальным отличием индексируемых

облигаций на ВВП от индексируемых долговых обязательств на инфляцию является

следующее: при индексации на темп роста инфляции размеры купонных выплат

увеличиваются в периоды ухудшения макроэкономической ситуации (при повышении

инфляции, негативно влияющей на национальную экономику, увеличиваются расходы

на обслуживание части госдолга, индексируемой на темпы роста инфляции), а при

снижении инфляции расходы на погашение бондов сокращаются.

В случае с индексируемыми на уровень

ВВП облигациями ситуация прямо противоположная. При улучшении

макроэкономической ситуации и экономическом росте увеличиваются расходы

государства на обслуживание части госдолга, индексируемой на темпы роста ВВП, а

при спаде экономического роста расходы на выплату купонов снижаются. Перечислим

и другие преимущества облигаций, индексируемых на темпы роста ВВП:

• снижение дефолта риска ввиду

наличия прямой зависимости между ростом ВВП и увеличением купонных платежей;

• предоставление редчайшей

возможности держателям облигаций участвовать в перераспределении ВВП (держатели

получают часть прироста ВВП в виде увеличения купонного платежа за

соответствующий период);

• отсутствие необходимости

увеличения налогов или сокращения социально значимых бюджетных расходов с целью

обслуживания госдолга в случае ухудшения макроэкономической ситуации;

• для держателей - прирост купонов;

для малоимущих слоев населения (не являющихся инвесторами) - косвенный эффект

при ухудшении макроэкономической ситуации в виде сохранения социальных программ

или не увеличения налогов;

• снижение дефолт-риска страны,

рисков бюджетной сферы, в результате чего повышается общая инвестиционная

привлекательность страны и ее кредитный рейтинг.

Недостатки индексируемых на уровень

ВВП облигаций следующие:

• наличие в обращении индексируемых

облигаций на темпы роста ВВП может сдерживать стремление государства

увеличивать экономический рост с целью занижения расходов на обслуживание части

госзайма;

• при выпуске индексируемых

облигаций на темпы роста ВВП власти могут сознательно искажать статистическую

информацию, занижая темпы роста ВВП.

Как считают упомянутые выше авторы,

государство не может сознательно занижать темпы роста ВВП, так как это

нецелесообразно с политической точки зрения. Любой политический лидер всегда

будет стремиться к достижению высоких темпов роста ВВП, поскольку это один из

основных показателей его грамотной политики (причем стремление силится, если

глава государства баллотируется на второй срок).

К справедливому замечанию добавим

еще одно, доказывающее, что государство более чем не заинтересовано в занижении

статистических данных. Данное утверждение вытекает из метода индексации.

Представим индикатор времени с полугодовым периодом.

Таким образом, первый год разбит на

2 полугодия (как правило, купоны по облигациям выплачиваются 2 раза в год) - a

и b. Прирост ВВП в первом полугодии в физическом выражении составил ВВПa,

во втором - ВВПb и т.д. Представим полугодовые цепные индексы

прироста ВВП2 следующим образом:

Не сложно заметить, что знаменатель

индекса в любом полугодии является числителем индекса последующего полугодия.

Предположим, власти хотят занизить

реальный показатель индекса темпа роста ВВП. Возможный путь занижения индекса,

в частности индекса второго полугодия, следующий:

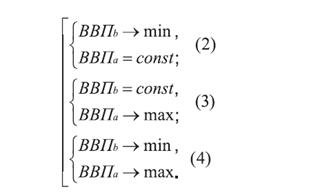

Для выполнения этого необходимо

следующее:

Власти занижают отчетные данные по

объему ВВП в отчетном периоде b. Показатель ВВП b станет базисным в следующем

периоде, который при уменьшении в периоде I сильно увеличит индекс роста ВВП в

периоде II. Для этого необходимо снова снизить данные по объему ВВП в следующем

отчетном периоде (с). Следовательно, при схеме искажения в каждом полугодии

надлежит занижать реальные данные по объему ВВП. Занижать данные по объемам ВВП

можно в течение относительно короткого периода; если же это происходит в

течение нескольких лет, факт искажения данных станет очевидным. Это следует из

кейнсианской модели расчета объема ВВП (расчет отдельных показателей ВВП

продемонстрирует факт искажения):

= C + I + S + E - M,

где GDP - ВВП; С - потребление; I -

инвестиции; S - государственные расходы; E - экспорт; М - импорт.

Искажение данных по схеме также

обречено на неудачу. В этом случае необходимо завысить знаменатель дроби.

Однако завышаемый нами в текущем периоде знаменатель дроби был числителем в

предыдущем периоде, причем этот числитель был постоянным по умолчанию.

Самое сложное искажение будет при

использовании схемы (4). Здесь необходимо одновременное занижение числителя и

завышение знаменателя. При этом измененный знаменатель в текущем периоде - это

заниженный числитель предыдущего периода. А заниженный числитель текущего

периода необходимо будет максимизировать в следующем периоде

Индексация государственного долга на

темпы экономического роста ведет к сглаживанию данного соотношения. В

упомянутой работе не приводится объяснений, почему и как это происходит.

Рассмотрим это явление более подробно. Проанализируем 3 возможные ситуации:

) страна индексирует всю величину

государственного долга на темпы экономического роста - это абстрактная

ситуация, однако для полноты картины необходимо рассмотрение этого частного

случая;

) страна вообще не индексирует

государственный долг на темпы экономического роста;

) страна проводит частичную

индексацию государственного долга на темпы экономического роста - это

оптимальная ситуация.

Схематично проиллюстрируем каждую

ситуацию.

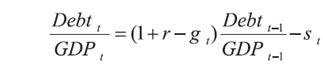

Мы будем рассматривать простое

индикативное соотношение «долг/ВВП». Рассмотрим следующее соотношение:

где Debt - государственный долг; GDP

- ВВП; r - ставка процента; g - темпы роста; s - профицит бюджета.

Рассмотрим соотношение Debt/GDP,

указанное в формуле. Наличие таких составляющих, как процент, профицит бюджета

и темпы роста, усложняет расчет, поэтому допущение того, что эти показатели не

меняются, правомерно. Кроме того, в модели нужно учитывать влияние изменения

параметра GDP на темпы роста и профицит бюджета, что еще больше усложнит

расчеты.

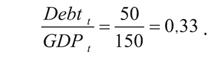

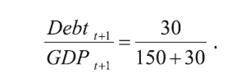

Проанализируем первую ситуацию.

Предположим госдолг страны составляет 30 у. е., а ее ВВП равен 150 у. е.:

Иными словами, госдолг составляет

33,33% от ВВП. Теперь предположим, что в следующем отчетном периоде произошло

увеличение ВВП до 180 у. е.:

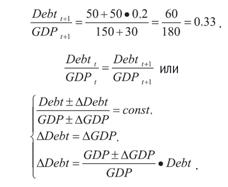

Следовательно, в новом периоде GDP

вырос на (180•100/150) - 100% = 20%. В результате числитель нашего соотношения также

увеличился на 20%, так как по нашему допущению госдолг полностью индексируется

на экономический рост:

Таким образом, соотношение

«долг/ВВП» не меняется, если страна полностью индексирует на ВВП

государственный долг. В этом случае не отмечается сглаженности соотношения

«долг/ВВП».

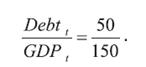

Проанализируем вторую ситуацию. В

этом случае изменение ВВП отражается только в знаменателе и не оказывает

никакого влияния на числитель. Разберем предыдущий пример: пусть госдолг равен

50 у. е., ВВП - 150 у. е. в периоде t. Тогда при росте ВВП на 20% - до 180 у.

е. соотношение будет равно:/GDP = 50/180 = 0,28.

Следовательно, отказ страны от

индексации государственного долга на ВВП резко снизит соотношение «долг/ВВП».

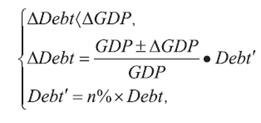

Изучим третью ситуацию. Это оптимальная ситуация. С учетом этого будут

выполнены следующие преобразования:

где n - часть государственного

долга, которая индексируется на ВВП. Рассмотрим пример, в котором на ВВП

индексируется 25% государственного долга:

Предположим, что в следующем

отчетном периоде ВВП увеличился на 30 у. е. Тогда соотношение принимает форму:

В том случае, если страна

индексирует определенную часть госдолга на ВВП, действительно происходит

частичное сглаживание показателя «долг/ВВП».

Одно из преимуществ рассматриваемых

облигаций заключается в том, что индексация на темпы роста инфляции позволяет

сгладить размах колебаний показателя «долг/ВВП». Результаты расчетов данного

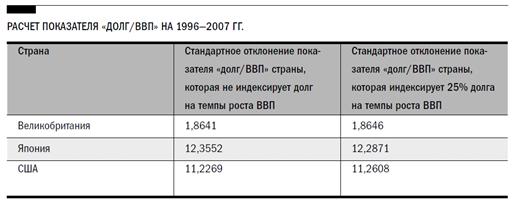

показателя по Великобритании, Японии и США представлены в таблице.

Индексация долга на темпы роста ВВП

сглаживает индикативный показатель «долг/ВВП», поскольку, это означает, что

стандартное отклонение массива данных «долг/ВВП» при отсутствии индексации

должно быть больше стандартного отклонения показателя «долг/ВВП» страны,

индексирующей свой госдолг. Для расчета взяли именно значение стандартного

отклонения, как показателя степени разброса отдельных индивидуальных наблюдений

относительно этого среднего или меры внутригрупповой изменчивости данного признака.

Как следует из таблицы, это условие

работает только в отношении Японии. В Великобритании и особенно в США

стандартное отклонение показателя «долг/ВВП» больше, если индексируют

государственные обязательства на темпы роста ВВП. Рассматривая пример с произвольными

цифрами, как и насколько сглаживается показатель «долг/ВВП» при индексации,

Borensztein E. и Mauro P. Сделали следующие выводы [5]:

) на 20-летнем отрезке показатель

«долг/ВВП» 20-летних облигаций вырос на 71% без индексации и только на 52% с

индексацией;

) на 20-летнем отрезке показатель

«долг/ВВП» снизился на 24% без индексации и вырос на 38% с индексацией. На наш

взгляд, второй вывод содержит некоторое противоречие: в случае с индексацией

происходит более резкое увеличение показателя «долг/ВВП», чем в ситуации, когда

индексация не происходила. Индексируемые на уровень ВВП государственные

облигации имеют наиболее низкий дефолт-риск среди всей группы индексируемых

облигаций.

Величина ВВП является базовым

всесторонним индикатором результатов деятельности государства. Помимо своего

очевидного преимущества по сравнению с индексируемыми на темп инфляции

облигациями, индексируемые на уровень ВВП облигации имеют главенствующее

значение для современной макроэкономической ситуации многих развитых стран. Население

данных стран стареет. Кроме того, по данным исследовательской лаборатории США,

занимающейся демографической проблемой, выдвигаются гипотезы о том, что к 2030

г. средний возраст человека развитых стран, прежде всего США, может достичь 100

лет против современного показателя в 80 лет. А в Японии к 2050 г. процент

населения старше 65 лет составит 35%. Вышеуказанные гипотезы,

аргументированность которых признается многими западными учеными, ставят

экономику развитых стран перед проблемой пенсионных накоплений. Именно

индексируемые на уровень ВВП государственные облигации более всего подходят для

пенсионных фондов, так как они ложатся минимальным бременем на последующие

поколения и обладают минимальным дефолт-риском.

Практическая польза обоих видов

облигаций очевидна. Положительные последствия относительно идентичны. В таком

случае необходимо сравнение по степени дефолт-риска обоих блоков облигаций. При

индексации на уровень ВВП дефолт-риск намного ниже, чем при индексации на темп

роста инфляции.

Заключение

Итак, приведенные характеристики

государственных облигаций, индексируемых на темпы роста ВВП, позволяет сделать

следующие выводы:

. Облигации, индексируемые на темпы роста ВВП, имеют инвестиционную

привлекательность, обладают уникальными инвестиционными преимуществами, поэтому

их эмиссия целесообразна.

. Рассмотренный класс облигаций представляет собой крайне

консервативный тип долгового инструмента. Они могут представлять интерес для

индивидуальных инвесторов (наиболее короткие выпуски), однако наибольшим

спросом, скорее всего, будут пользоваться со стороны пенсионных фондов как

объект стратегического средне- и долгосрочного инвестирования.

. Главное преимущество рассмотренных облигаций (увеличение расходов

на обслуживание государственного долга в моменты увеличения темпов роста ВВП и

наоборот) очевидно. Вопрос в другом: следует ли считать ВВП объективным

индикатором улучшения макроэкономического положения, увеличения притока денег?

Допускаем, что индексация на рост доходов государственного бюджета не менее

целесообразна, чем индексация на ВВП. Облигации, индексируемые на темпы роста

налоговых поступлений в бюджет, выпускаются Буэнос-Айресом. Мы негативно

оцениваем такой выпуск, так как рост налогов не является объективным

показателем улучшения макроэкономической конъюнктуры. Не ясно, за счет чего

произошло увеличение налогов. Если страна индексирует госдолг на рост налоговых

поступлений в бюджет, то при повышении налогов для покрытия дефицита госбюджета

увеличение расходов на обслуживание госдолга опасно. Дефицит бюджета, скорее

всего, покрыт не будет, произойдет бессмысленное двустороннее движение денежных

потоков, что также еще может усилить инфляцию.

Индексацию на рост налоговых доходов

бюджета считаем нецелесообразным, в отличие от индексации на величину доходов

госбюджета, что является альтернативой индексации на темпы роста ВВП.

. Перечисленные недостатки рассматриваемых облигаций не служат

препятствием на пути начала их эмиссии. В работе проанализировано и доказано,

что описанные потенциальные недостатки преувеличены и несостоятельны.

. Индексация государственного долга на темпы роста ВВП не оказывает

существенного влияния на соотношение «долг/ВВП». Если страна индексирует весь

государственный долг на темпы роста ВВП, то данное соотношение не изменяется.

При частичной индексации госдолга разброс значений соотношения «долг/ВВП» может

как увеличиваться, так и уменьшаться. Ввиду этого мы не расцениваем данный факт

ни как преимущество, ни как недостаток рассматриваемого класса облигаций.

Список литературы

1. Бюджетный Кодекс

Республики Узбекистан.

2. Государственный долг. Б.И.

Алехин. Москва 2007 г.

. Цели и методы управления

государственным долгом в условиях финансовой нестабильности. Л.Г. Чувахина,

В.В. Коновалов. 2012 г.

. Государственные ценные

бумаги: Первичный выпуск. Саймон Грей.

. Статистика государственного

долга. МВФ 2003 г.

. Наставления по управлению

государственным долгом. МВФ 2001 г.

. Анализ и перспективы начала

эмиссии государственных облигаций, индексируемых на темпы роста ВВП. М. Ульянецкий.

2008 г.

. Проблемы выбора метода

индексирования государственных облигаций. М. Ульянецкий.