Оптимизация продуктового портфеля на примере отдела закупки и сбыта ООО 'УЭС-профит'

Министерство

образования и науки Российской Федерации

Федеральное

государственное автономное образовательное учреждение высшего образования

«Уральский федеральный университет имени первого Президента России Б.Н.Ельцина»

Институт

Высшая школа экономики и менеджмента

Кафедра

теории и практики менеджмента

ВЫПУСКНАЯ

КВАЛИФИКАЦИОННАЯ РАБОТА

оптимизация продуктового портфеля на примере

отдела закупки и сбыта ооо «уэс-профит»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДИЧЕСКИЕ

ОСНОВЫ ОПТИМИЗАЦИИ ПРОДУКТОВОГО ПОРТФЕЛЯ

.1 Продуктовый портфель в системе

маркетинга

.2 Управление ассортиментом на

предприятиях розничной торговли

.3 Оптимизация ассортимента

розничного предприятия

ГЛАВА 2. АНАЛИЗ АССОРТИМЕНТА ООО

«УЭС-ПРОФИТ», Г. ЕКАТЕРИНБУРГ

.1 Краткая характеристика компании

.2 Анализ финансово-хозяйственной

деятельности компании

.3 Анализ структуры ассортимента ООО

«УЭС-ПРОФИТ»

ГЛАВА 3. ПРОГРАММА СОВЕРШЕНСТВОВАНИЯ

АССОРТИМЕНТА ООО «УЭС-ПРОФИТ» И ОЦЕНКА ЕЕ ЭФФЕКТИВНОСТИ

.1 Разработка программы

совершенствования ассортимента ООО «УЭС-ПРОФИТ»

.2 Оценка эффективности

разработанной программы

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

Введение

На сегодняшний день на рынке присутствует

большое количество компаний. Каждая из них занимается каким-либо видом

коммерческой деятельности - производством, торговлей, оказанием услуг и т.п.В

условиях прогрессирующего экономического кризиса и нестабильности рынка

необходимо постоянно поддерживать свою конкурентоспособность.

Конкурентоспособность строится на основе постоянного удовлетворения

потребностей клиентов. Причина данного явления заключается в том, что

удовлетворение потребностей и ожиданий клиентов позволяет компании обеспечивать

спрос на свою продукцию, а значит занимать определенную долю рынка. Чем больше

доля рынка, тем более конкурентоспособное предприятие.

Одним из путей повышения конкурентоспособности

является развитие ассортиментной политики компании. Товар в условиях

производства существует в качестве продукции определенного ассортимента и

номенклатуры.

Динамично развивающийся рынок товаров и услуг

приводит к постоянному росту потребностей со стороны потребителей. В связи с

этим компаниям необходимо регулярно пересматривать и оптимизировать свой

продуктовый портфель с тем, чтобы он максимально точно попадал под требования

целевой аудитории. Именно данный факт обусловливает актуальность проведения

оптимизации продуктового портфеля в условиях развития предприятия.

В связи с этим особенную актуальность

приобретает вопрос формирования оптимальной структуры ассортимента продукции с

позиций ее сбалансированности и рациональности. Именно эта задача является

ключевой при разработке портфеля товаров каждого предприятия.

Кроме того, управление

ассортиментом позволяет оптимизировать затраты на хранение запасов. Если

компания производственная, то оптимизация ассортимента дает возможность

существенно сократить затраты на производство, а значит повысить прибыль. А

ведь именно прибыль является основным показателем эффективности деятельности

предприятия.

Сущность планирования,

формирования и управления ассортиментом заключается в том, чтобы производитель

своевременно предлагал определенную совокупность товаров, которые бы,

соответствуя в целом профилю его производственной деятельности, наиболее полно

удовлетворяли требованиям определенных категорий покупателей.

Актуальность и значимость темы работы состоит в

том, что на современном этапе развития экономики любой бизнес стремится стать

высококонкурентным. Особенно, в свете санкционного режима и снижения

потребительского спроса. То есть компании вынуждены искать пути повышения

конкурентоспособности своей продукции и бизнеса в целом. Формирование

ассортиментного портфеля товаров, адекватного требованиям рынка, является одним

из основных направлений в структуре повышения конкурентоспособности любого

предприятия.

Вопросом формирования продуктового портфеля были

исследованы разными отечественными и зарубежными учеными, такими как Ф. Котлер,

Г. Ассэль, Б. Берман, Х. Хершген, В. Я. Кардаш, А.А.Старостина, А. А. Длигач,

А. Н. Романов, А.А. Прокопчук, О. Ю. Юлдашева, Е. Р. Мухина, Е. В. Попов.

Тем не менее, в ряде работ отечественных

маркетологов проблема исследована слишком узко, либо идет описание применения

иностранных методик, без учета местной специфики. В зарубежные исследования

формирование конкурентоспособности предприятия и оценка ассортиментной политики

освещены в концептуальных положениях Ф. Котлера, В. Парето, Дж. Джурана, С.

Дибба, Л. Симкина, Дж. Брэдли и др.

Цель данного исследования заключается в

разработке программы оптимизации продуктового портфеля товаров розничного

магазина.

Для достижения цели поставлены задачи:

- определить продуктовый портфель как часть

системы маркетинга предприятия;

- определить сущность и особенности

формирования ассортиментной политики предприятия;

- изучить основные методы анализа

ассортиментной политики;

- проанализировать практику управления

ассортиментом в розничном торговом предприятии на примере магазина розничной

торговли автотоварами «УЭС-ПРОФИТ»;

- разработать предложения по оптимизации

ассортимента;

Объект исследования - торгово-розничная компания

«УЭС-ПРОФИТ».

Предмет исследования - деятельность компании по

разработке и оптимизации ассортимента ООО «УЭС-ПРОФИТ».

Методы исследования - анализ и синтез данных,

графический метод, аналитический метод.

Теоретико-методологическую базу исследования

составили труды зарубежных и отечественных ученых в области управления

ассортиментом. Теоретической и методологической основой исследования выступают

системный подход и комплексный анализ, которые позволяют всесторонне подойти к

изучению природы и содержания ассортиментного управления, раскрыть и обосновать

пути и инструменты повышения эффективности товарной политики.

Информационную базу исследования составили

публикации отдельных исследователей, информация, иные справочные материалы,

информация, размещенная в глобальной сети Internet.

Краткое описание содержания глав. Первая глава

раскрывает теоретические аспекты формирования ассортимента компании. Во второй

главе представлен анализ деятельности компании ООО «УЭС-ПРОФИТ» и ее

ассортимента товаров. Также во второй главе выявлены проблемные позиции в

структуре ассортиментной политики компании. В третьей главе разработана

программа оптимизации ассортимента компании и проведена оценка ее

эффективности.

Данные для исследования были получены

посредством анализа документов компании, анализа ее внешней и внутренней среды,

собственных наблюдений.

Практическая значимость работы заключается в

комплексном исследовании факторов и возможностей, обуславливающих повышение

эффективности методов управления ассортиментом, а также в том, что результаты

исследования, составляющие его новизну, доведены до конкретных рекомендаций и

могут быть применены в деловой практике компании.

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДИЧЕСКИЕ ОСНОВЫ ОПТИМИЗАЦИИ

ПРОДУКТОВОГО ПОРТФЕЛЯ

.1 ПРОДУКТОВЫЙ ПОРТФЕЛЬ В СИСТЕМЕ

МАРКЕТИНГА

Как и много лет назад основным средством

удовлетворения нужд и запросов потребителей был и остается конечный продукт в

виде произведенного товара или оказанной услуги. В условиях производства товар

существует в виде продукции определенной номенклатуры и ассортимента. Для

поддержания своей конкурентоспособности и обеспечения гибкости реагирования на

запросы рынка крайне актуальным является вопрос формирования оптимальной

структуры ассортимента продукции с позиций ее сбалансированности и

рациональности. Данная задача является ключевой при формировании «портфеля

продукции» каждого промышленного предприятия и любой коммерческой организации.

Под «портфелем продукции», согласно мнению Прокопчука

А.А.,понимается совокупность всех товаров (товарных групп, видов и

разновидностей товара), для выпуска которых имеются возможности в рамках

организационно-экономических условий конкретного производства[47, С.14].

В практической деятельности предприятий портфель

продукции представляет совокупность товаров, имеющих различный уровень

рентабельности, расположенных на различных этапах своего жизненного цикла и,

соответственно, имеющих разные перспективы на рынке. По причине ограниченности

жизненного цикла каждого товара или услуги состав портфеля изменяется с

течением времени, что обуславливается снятием с производства устаревшей

продукции и освоением новых, часто инновационных продуктов и услуг. В

современных условиях даже самым стабильным компаниям не обойтись без инноваций,

иначе предлагаемые ими товары и услуги быстро устареют и будут неинтересны

рынку. При изменениях портфеля продукции необходимо обеспечивать соответствие

его состава и структуры совокупности краткосрочных и долгосрочных целей и общей

стратегии организации.

К изучению проблемы формирования портфеля

продукции в своих научных трудах и работах обращались многие отечественные и

зарубежные ученые, такие как Ф. Котлер, Г. Ассэль, Б. Берман, Х. Хершген, В. Я.

Кардаш, А.А.Старостина, А.А. Длигач, А.Н. Романов, А.А. Прокопчук, О. Ю.

Юлдашева, Е.Р. Мухина, Е.В. Попов, и другие. Но, несмотря на это, многие работы

отечественных ученых часто лишены комплексности, носят чрезмерно разрозненный и

локальный характер, ограничены модификацией и адаптацией зарубежных

исследований и методик анализа продуктового портфеля организации, не учитывают

специфику формирования портфеля товаров инновационных компаний - стартапов.

Для эффективного управления необходимо иметь

четкое представление о самих понятиях «портфель» и «ассортимент». В литературе

понятие продуктового портфеля не всегда достаточно конкретизировано, что

препятствует применению понятия на практике.

Стоит отметить, что исследователи разводят два

понятия: ассортимент и продуктовый портфель.

Под ассортиментом, согласно А.А.Старостиной,

подразумевается состав однородной продукции по видам, сортам и маркам.

Различают ассортимент услуг, ассортимент продукции и торговый ассортимент:

ассортимент услуг - набор услуг, предлагаемых потребителям.

Продуктовый портфель, по определению А.Н.

Романова, - это перечень видов продукции, которые производит фирма.

Производимая фирмой продукция должна находиться на разных стадиях жизненного

цикла, чтобы прибыль от продажи одних перекрывала потери от спада или

недостаток средств на стадии внедрения других.

О.Ю. Юлдашева утверждает, что товарный

ассортимент включает все ассортиментные группы, которые предлагает фирма[25, С.

31].

Ф. Котлер дает более развернутое определение,

понимая под товарным ассортиментом группу товаров, тесно связанных между собой

либо в силу схожести их функционирования, либо в силу того, что их продают

одним и тем же группам клиентов, или через одни и те же типы торговых

заведений, или в рамках одного и того же диапазона цен [9, С. 414].

Наиболее полное и глубокое определение, на наш

взгляд, предложено А.А. Алексеевым: «Ассортимент - набор продуктов,

предлагаемых предприятием потребителю, системно образованный по отношению к

последнему, который обеспечивает максимальную кумулятивную прибыльность на

заданном промежутке времени»[47, С. 57].

В переводной литературе ассортимент, как

правило, определяют через совокупность взаимосвязанных товаров и используют

термин «номенклатура» для характеристики совокупности товаров отдельной

фирмы[24, С. 17].

Российские же маркетологи (Е.П. Голубков, Г.Л.

Багиев) вводят понятие «продуктовой линии» (по сути тождественное понятию

ассортимента, например, у Котлера), а продуктовую номенклатуру приравнивают к

терминам «продуктовый ассортимент», «продуктовый портфель» или «товарный микс».

Надо отметить, что понятие портфеля пришло из

финансовой сферы и первоначально использовалось для анализа финансовых вложений

в ценные бумаги. Однако в дальнейшем концепция портфельного анализа и

планирования распространилась и на продуктовую программу предприятия, которая

оценивалась по специальным критериям.

Определение продуктового портфеля, по мнению

Мухиной Е.Р., должно включать следующие моменты[43, С. 34].

• продуктовый портфель необходимо определять,

как совокупность товаров отдельной фирмы;

• продуктовый портфель должен формироваться с

учетом требований потребителя и предприятия.

Таким образом, предлагаем следующее определение

продуктового портфеля. Продуктовый портфель - это состав и соотношение

отдельных видов товаров в выпуске продукции организации, определяемые с учетом

требований потребителя и организации.

Понятие продуктовый портфель более

широкое.Однако управление продуктовым портфелем в торгово-розничной компании по

сути является процессом формирования и исполнения ассортиментной политики

предприятия. В дальнейшем мы будем говорить о продуктовом портфеле, в контексте

ассортимента. И о товарных категориях. В основе ассортимента лежит

ассортиментная политика.

Маркетинг - это деятельность, которая

предполагает анализ рынка, разработка, распределение и продвижение товаров, с

помощью которых достигаются задачи предприятия и удовлетворяются потребности

потребителей.

В общем понятие маркетинг означает изучение

рынка с определенной целью. По определению американского профессора Ф. Котлера

маркетинг - это вид человеческой деятельности, направленный на удовлетворение

нужд человека и потребностей посредством обмена[9, С. 752].Согласно определению

Американской ассоциации маркетинга, маркетинг представляет собой процесс

планирования и осуществления замысла, ценообразование, продвижение и реализацию

идей, товаров и услуг посредством обмена, удовлетворяющего цели отдельных лиц и

организаций. Философия маркетинга требует, чтобы предпринимательская

деятельность концентрировалась вокруг потребителя [1, С. 62]. Это означает, что

должны производиться и поставляться на рынок товары, которые будут безусловно

куплены, на которые обязательно будет спрос.

В рамках данного исследования акцент ставится на

один из элементов комплекса маркетинга - Продукт. Данный комплекс включает в

себя 4 основных позиции - 4P

- продукт (т.е. товар), место (т.е. площадка для продажи), продвижение (т.е. та

система, которая позволяет увеличить продажи за счет рекламы и технологий PR),

и, конечно, потребители. В данном исследовании будем рассматривать продукт.

Предприятия, функционирующие в современных

условиях конкурентной и активно развивающейся рыночной среды, могут достигнуть

нужного уровня конкурентоспособности только при грамотно сформированном

ассортименте.

Формирование ассортимента, последующее

управление его структурой представляет собой довольно сложный, но крайне важный

процесс в деятельности любой организации. Придумать идею и затем реализовать ее

не так сложно, как сделать так, чтобы продукт продавался, чтобы он «попал в рынок»

и запустил раскручивающуюся спираль роста. Чаще всего предприниматели сначала

создают продукт, а потом проверяют, как на него отреагируют клиенты. С целью

минимизации возможных убытков и снижения рисков необходимо действовать в

обратном порядке. Чтобы правильно подойти к формированию ассортимента

организации необходимо выяснить, что необходимо рынку, чего хотят клиенты, за

что они готовы платить и как можно быстрее создать это.

Согласно исследованиям Котлера Ф., Ассэль Г. и

Длигач А.А., в теории маркетинга выделяют следующие этапы формирования

ассортимента[5, С. 304]:

. исследование и выявление текущих и

перспективных потребностей потребителей;

. проведение анализа и оценки товаров,

предлагаемых на данном сегменте рынка конкурирующими организациями;

. определение структуры ассортимента,

предполагающие исключение из него неперспективных продуктов и услуг и включение

новых, ожидаемых рынком;

. изучение возможных предложений по разработке

новой продукции и совершенствование производимой с учетом требований потребителей,

технических и производственных возможностей самого предприятия;

. анализ ресурсов и возможностей разработки и

внедрения новых видов продукции и услуг;

. проведение пилотного тестирования нового или

усовершенствованного продукта на ограниченном сегменте рынка;

. разработка рекомендаций для производственных

подразделений предприятия по поводу потребительских свойств, дизайна, качества,

упаковки и т.д.;

. анализ ассортимента, его оценка и возможная

корректировка.

При формировании ассортимента основная задача

службы маркетинга предприятия заключается в обеспечении координации и

взаимодействия научно-технических и опытно-конструкторских отделов,

производственных, сбытовых, сервисных, рекламных и других подразделений в целях

достижения наибольшего соответствия выпускаемых изделий нуждам и потребностям

покупателей. Отсутствие такого взаимодействия может привести к включению в

ассортимент продуктов и услуг, заведомо неинтересных рынку, что повлечет за

собой значительные финансовые и временные потери.

В процессе формирования ассортимента продукции

именно на службу маркетинга возлагается задача анализа потребностей рынка, что

хотят клиенты и за что они готовы платить. В качестве основного допущения,

подлежащего проверки выделяют гипотезу ценности продукта. Для ее проверки еще

на начальных этапах формирования ассортимента продукции необходимо как можно

быстрее приступить к созданию «минимально рабочего продукта» - версии продукта,

позволяющей запустить цикл «создать-оценить-научиться» с минимальными усилиями,

потратив как можно меньше времени на разработку[30, С. 59].

Минимально рабочий продукт не имеет многих из

тех опций, которые позже могут оказаться важными, однако его нужно создавать

таким образом, чтобы можно было оценить его успех. Например, нет смысла создавать

опытный образец, который будут оценивать только технические разработчики и

дизайнеры лишь в соответствии с техническими спецификациями. Новый продукт

нужно представить потенциальным покупателям и посмотреть, как они отреагируют.

В концепции Котлера цели формирования и

оптимизации ассортимента представлены следующим образом (рисунок 1):

Рисунок 1- Цели формирования и оптимизации

ассортимента[30, С. 61].

Согласно мнению Козловой О.А., ассортиментная

политика - это составной элемент маркетинговой деятельности предприятия,

который выступает как заблаговременно определенный курс его действий по[35, С.

312].

производству (или продвижению) определенного

вида товаров;

формированию товарной номенклатуры, мер по ее

управлению;

мероприятий по формированию конкурентных

преимуществ товара;

учету внутренних и внешних факторов воздействия

на товар, его производство, продвижение, реализацию, совершенствование;

сервисное и предпродажное обслуживание;

мероприятий по исследованию рынка, потребителей,

конкурентов, прогнозированию жизненного цикла товара;

проработке вопросов упаковки товара, товарного

знака, наименования товара.

Ассортиментная политика состоит из определённых

целенаправленных действий товаропроизводителя и существующих у него заранее

продуманных и запланированных принципов поведения. Основываясь на том, что

ассортиментная политика представляет собой четко спланированные действия,

направленные на производство и сбыт товаров, возникает противоречие со мнением

авторов, считающих это лишь «совокупностью принципов и целей...»[7, С. 192],

если согласиться с авторами, показывающими ассортиментную политику как

совокупность решений и мер по формированию ассортимента, по поддержанию уровня

конкурентоспособности товара, решению о выведении его на рынок, стоит отметить

односторонность данного подхода так как: товар как часть комплекса маркетинга -

набор инструментов, включая и ассортимент. В то время как конкурентоспособность

товара зависит от всех элементов, включенных в понятие «товар»[33, С. 99].

Маркетинговые решения по товару являются

определяющим фактором для осуществления планов относительно сегментирования,

позиционирования, ценообразования, сбыта и продвижения, т.е. формированию

ассортимента. Намеченная стратегия маркетинга и стратегии сегментирования и

позиционирования затем определяют критерии к характеру и свойствам товара.

Некоторые сферы жизнедеятельности предприятия как проектировка товара,

подготовка его производства и сбыта, непосредственно взаимосвязаны с товарной политикой,

завися от ее задач.

Ассортиментная политика несет определяющее

значение и влияет на многие факторы деятельности предприятия (например, решает

вопрос по производству нового товара). Маркетинговые исследования в этой сфере

предупреждают многие ошибки предприятия, которые могут быть совершены на данном

этапе хозяйственной деятельности. А, значит, маркетинговая товарная политика

способствует возрастанию эффективности предприятия. Также она непосредственно

взаимодействует с ценовой политикой организации, предметом внимания которой

являются оптовые и розничные цены и этапы ценообразования. Маркетологи

определяют наиблагоприятную цену на товар, исходя из этих вопросов, а это в

свою очередь влияет на повышение объема прибыльности предприятия.

Рост уровня конкуренции и пресыщение рынка

всевозможными товарами ведет к тому, что в большей степени практический

маркетинг сосредотачивает действия на продвижении товара, что, тем не менее, не

преуменьшает значимости решений по товару, так как потребителю, прежде всего,

нужен товар, а не обещание.

Регулирование ассортиментной политики

подразумевает проектирование и подготовку работ в нескольких областях

жизнедеятельности организации. В первую очередь, важно контролировать состояние

рынка на каждой из стадий разработки товара на предмет соразмерности идеи

товара с потребностями и предпочтениями потребителей. Данные о потребителях и

конкурентах необходимы для обнаружения неудовлетворенных потребностей, анализа

товара в процессе его создания и выведения на рынок, для проверки рыночной

эффективности уже находящихся на рынке товаров-аналогов.

В миссию маркетинга по отношению к

ассортиментной политике организации также входит разработка технического

задания на создание нового товара. Все чаще руководителям отделов маркетинга поручается

осуществление деятельности по выявлению свойств и эксплуатационных

характеристик инновационного продукта. А это значит, что потребности и

предпочтения клиентов отражаются маркетологами в техническом задании на

разработку нового товара[18, С. 31].

Одним из важнейших условий наиболее полного

удовлетворения спроса населения, ускорения реализации товаров и повышения

эффективности труда в торговле является проведение правильной ассортиментной

политики. От надлежащего формирования ассортимента в сфере товаров народного

потребления в промышленности, сельском хозяйстве и торговле зависит решение

многих экономических и социальных задач.

Выбрать целевые рынки нового товара и

определить, каким образом он будет позиционироваться - еще одна из задач

маркетинговой деятельности в пределах товарной политики. Данные этапы нередко

являются ключевыми при определении успеха как новых, так и существующих товаров

на рынке. Так как позиционирование товара взаимосвязано с положениями

технического задания, то все нюансы по этому вопросу предпочтительней решать на

начальных этапах разработки товара. Стратегия позиционирования может

создаваться как для самостоятельного товара или торговой марки, так и

распространяться на конкретный товарный ассортимент[56, С. 39].

Согласно концепции Шорикова А.Ф., сущность

ассортиментной политики выявляется в ее направлениях. Общетеоретической основой

образования палитры направлений ассортиментной политики могут выступать, для

начала, составляющие маркетингового понятия «товар»[57, С. 189]. То есть,

непосредственно товар в его вещественной форме с известными свойствами и

характеристиками и его рыночные атрибуты: марка, упаковка, сопутствующие

услуги. Следовательно, данная точка зрения позволяет определить следующие

направления товарной политики[22, С. 11]:

решения о товаре, касательно признаков и

характеристик товара;

решения о марке;

решения об упаковке;

решения о сопутствующих услугах.

Все эти элементы ложатся в основу ассортимента

предприятия.

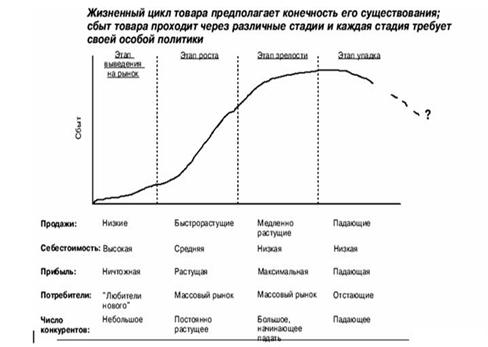

Отталкиваясь от концепции жизненного цикла

товара (ЖЦТ) Т.Левита можно отметить, что потребность осуществления решений

присутствует на каждой из стадий ЖЦТ (разработка, внедрение на рынок,

поддержание спроса в период зрелости, решение о прекращении производства и

реновации ассортимента) (рисунок2).

Рисунок 2 - Этапы жизненного цикла товаров [52,

С. 28].

продуктовый портфель ассортимент

розничный

И наконец, так как предприятие выпускает и

сбывает определенную номенклатуру товаров, то возникает проблема формирования

ассортимента, заключенная в принятии связанных решений по всему товарному

ассортименту[19, С. 23]. Данные решения, как уже указывалось выше, связаны с

определением спроса на рынке, выявлением целевых аудиторий для каждой группы

товаров ассортимента, разработкой программ продвижения и т.д.

Главными требованиями функционирования

предприятий в условиях рыночной экономики являются безубыточность хозяйственной

деятельности, возмещение расходов собственными доходами и обеспечение в

определенных размерах прибыльности, рентабельности хозяйствования (формулы

расчета данных показателей представлены в приложении).

Ассортиментная политика является частью товарной

политики и решает задачу оптимизации товарных групп и стратегических зон

хозяйствования фирмы, она также является основным инструментом повышения

эффективности торговой деятельности. Оперативный контроль ассортиментной

политики позволит сохранять конкурентоспособность фирмы на целевом рынке,

своевременно обновлять структуру товарного ассортимента.

.2 УПРАВЛЕНИЕ АССОРТИМЕНТОМ НА ПРЕДПРИЯТИЯХ

РОЗНИЧНОЙ ТОРГОВЛИ

В магазинах относительно узкий производственный

ассортимент преобразуется в широкий торговый, который включает в свой состав

товары различных специализированных производственных предприятий. Выпуск

изделий в рыночной экономике, с точки зрения маркетинга, должен быть направлен

на удовлетворение разнообразных запросов населения с учетом местных,

национальных и климатических условий, поэтому первостепенное внимание в

магазинах должно быть обращено на формирование товарного ассортимента, как

развивающегося во времени процесса установления такой номенклатуры товаров,

которая удовлетворяла бы потоварную структуру спроса населения.

Формирование ассортимента товаров в розничных

торговых предприятиях - сложный процесс, осуществляемый с учетом действия

целого ряда факторов. Эти факторы можно подразделить на общие (не зависящие от

конкретных условий работы того или иного торгового предприятиями специфические

(отражающие конкретные условия работы данного торгового предприятия).

К общим факторам, влияющим на формирование

ассортимента товаров в магазинах, относятся покупательский спрос и производство

товаров.

К специфическим факторам, оказывающим влияние на

построение ассортимента товаров в каждом конкретном магазине относятся: тип и

размер магазина, его техническая оснащенность, условия товароснабжения (в

первую очередь наличие стабильных источников), численность и состав

обслуживаемого населения, транспортные условия (наличие дорог с твердым

покрытием, остановок общественного транспорта и т. д.), наличие других

розничных торговых предприятий в зоне деятельности данного магазина.

Покупательский спрос выступает в качестве

основного фактора, влияющего на формирование ассортимента, которое направлено

на максимальное удовлетворение спроса населения и вместе с тем на активное

воздействие на спрос в сторону его расширения. Формирование ассортимента и

покупательский спрос в своем развитии взаимосвязаны. Существенные изменения в

спросе должны сопровождаться изменениями в сформированном ассортименте.

Розничная торговля представляет собой продажу товара конечному потребителю для

собственных нужд без дальнейшей перепродажи. Непременным атрибутом являются

кассовый аппарат и чек. Магазин розничной торговли должен соответствовать

некоторым характеристикам: площадь торгового помещения; количество товарных

наименований; уровень сервиса; технологии размещения товара.

Главной основой данной торговли является наценка

- отличие между ценой приобретения и ценой реализации, именно маржа является

основным доходом. Главным назначением розничной торговли считается обеспечение

максимального удобства при предложении товара потребителю независимо от

персональных возможностей. Различают следующие разновидности компаний розничной

торговли: по широте ассортимента; по уровню цен; по характеру обслуживания.

Выше изложенные виды торговли могут соединяться и создавать новое направление,

такое как оптово-розничная торговля. Она является смешанной формой

взаимоотношений, которые обычно совершаются через торговые дома или

дистрибьюторов. При таком виде отношений происходят оптовые сделки мелкого и

среднего размера, они осуществляются со склада торговой точки.

Основными факторами для классификации торговых

предприятий выступают[19, С. 26]:

товарный ассортимент;

уровень цен;

концентрация торговой сети;

форма собственности;

уровень услуг;

особенность обслуживания.

В розничной торговле каждое предприятие

относится к определенной группе [19, С. 28]:

Специализированные магазины - осуществляют

торговлю определенной группой товаров. Их основной задачей является

удовлетворение запросов определенных целевых рынков. На их прилавках

отсутствуют другие товары.

Универмаги - крупные предприятия, которые

осуществляют продажу широкого ассортимента различных товаров. Тут каждая группа

распределена в отдельный отдел, который представляет собой специализированный

магазин полного ассортимента. В таких местах отсутствует самообслуживание,

обязательным является присутствие продавца и прилавка.

Универсамы - занимаются удовлетворением нужд

потенциальных покупателей в продовольственных товарах. Особенность в том, что

присутствует самообслуживание, невысокие цены и большой объем продаж.

Супермаркеты - присутствие большой торговой

площади и ассортимента различных товаров, минимальные затраты труда торгового

персонала. В нем имеются как отделы самообслуживания, так и с полным

обслуживанием. Расчет происходит после совершения всех покупок при выходе из

магазина.

Гипермаркеты - торговая площадь имеет гигантские

размеры, товарный ассортимент представлен огромным количеством разнообразных

наименований продукции. Главными принципами являются: низкие цены, продленный

график работы, большая автостоянка, самообслуживание. В таких магазинах можно

не только совершить продовольственные закупки на длительный срок, но и

приобрести любые товары, которые относятся к другим группам.

Магазины повседневного спроса - небольшого

размера, они работают с определенными товарами небольшого ассортимента.

Располагаются недалеко от покупателей и предоставляют только ходовые товары, которые

отпускаются через прилавок. Такими считаются маленькие магазинчики,

расположенные либо в жилых домах или недалеко от них.

Розничная и оптовая торговля имеют свои

специальные точки реализации, которые соответствуют определенным стандартам.

Также у предприятий розничной и оптовой торговли по-своему формируется

ассортиментная политика.

Ассортиментная политика предприятия розничной

торговли призвана делать портфель товаров нацеленным на рынок и создавать

благоприятные перспективы развития торговли.

Оптимизация ассортимента основывается на

следующих концепциях:

. Вертикальное изменение элемент ассортиментной

политики компании, направленный на изменение ассортимента в рамках налаживания

собственного производства тех девайсов, которые ранее приобретались у сторонних

организаций [49, С. 35].

. Горизонтальное изменение элемент

ассортиментной политики компании, направленный на изменение ассортимента в

рамках имеющейся деятельности [50, С. 84].

. Комплексное изменение - это элемент

ассортиментной политики компании, включающий в себя индивидуальные особенности

вертикального и горизонтального моделирования [54, С. 70].

Приведенные концепции дают возможность для

развития ассортиментной политики в различных направлениях.

Управление организации в определенные периоды развития

организации принимает решение о сужении или расширении ассортимента, после

этого выбирается стратегия формирования товарного предложения. Ассортимент или

в этом случае дополняется подходящими позициями, или сужается на нерентабельные

элементы. Беря во внимание приведенные факты, следует учитывать, что

предсказуемые ожидания от внедрения обновленного ассортимента могут отличаться

от настоящих результатов. В данной связи не стоит предпринимать конструктивные

действия и принципиально менять ассортимент, чтобы обеспечить устойчивость

позиций компании на рынке.

Ассортиментная политика строится на основе учета

различных факторов, которые оказывают влияние на ее эффективности. Существует

несколько подходов к определению данных факторов, однако в данном исследовании

остановимся на наиболее полном. По мнению Холодного Г. А., формирование

товарного ассортимента должно быть связано с такими группами принципов [22, С.

14].

функциональный - для определенной сферы

применения;

ценовой - для продажи в определенном ценовом

интервале;

сбытовой - для реализации в конкретных местах

продажи;

потребительский - для определенной категории

потребителей.

Из предложенного М. Кругловым ряда экспертных

оценок факторов ассортиментной политики, факторы формирования продуктового портфеля

автор сводит к спросу, себестоимости продукции, уровню качества, эластичности

спроса, гибкости технологии, обеспеченности сырьем и продуктами [10, С. 768]. В

данном случае влияние спроса определяется значимым среди других факторов.

Адекватность ассортимента требованиям рынка

можно представить в виде товарных и рыночных факторов, влияющих на его

формирование (рисунок 3).

За счет таких контролируемых факторов (анализа

операционного маркетинга, которые компания может использовать для влияния на

спрос) формируется рыночный спрос [31, С. 49].

Ассортимент предприятия розничной торговли

обладает рядом характеристик, которые позволяют оценить его эффективность:

ширина - подразумевает количество продуктовых

линий в ассортименте;

глубина - подразумевает объем товарной

номенклатуры по каждой линии;

совместимость - отражает возможность совмещать

разные категории товаров в условиях продажи в одной торговой точки (например,

продажа товаров для автомобилей включает такие совместимые категории, как

автохимия, запчасти, расходные материалы для автомобилей и т.д.);

высота - отражает среднюю стоимость товара в

продуктовой линии;

полнота - отражает уровень наполненности каждой

товарной линии.

Рисунок 3 - Факторы, влияющие на формирование ассортимента

[30, С. 63].

Принимая решение относительно ширины, глубины,

полноты, сопоставимости ассортимента, необходимо постоянно проводить оценку

выпускающей предприятием продукции, анализируя потребности потребителей. В

данном случае можно говорить о действии маркетингового подхода, то есть такого,

что ориентируется на спрос (на рыночные требования), характеризуется хорошо

скоординированной политикой завоевания рынков сбыта с учетом приспособления

ассортимента к требованиям потребителей.

Данные решения отражаются в Положении об

ассортиментной политике предприятия. Положение об ассортиментной политике

регламентирует зоны ответственности отделов при работе с ассортиментом,

описывает порядок ввода и вывода товарных позиций, закрепляет ассортиментную

матрицу - словом, является документом, определяющим всю работу с ассортиментом

в компании.

Выделяют также подход по формированию

оптимального ассортимента, акцентированного на предложение. Этот подход

является наиболее рискованным, поскольку из-за наличия убыточных позиций,

увеличиваются расходы предприятия [4, С. 41].

Естественно, что абсолютизация любого из этих

подходов является бесплодной. В процессе формирования продуктового портфеля

невозможно полагаться только на волю потребителя. Итак, органическое их сочетание

способно принести каждой из сторон участников максимальный эффект. Разрабатывая

оптимальный продуктовый портфель, компания чаще всего основывается на

объективной информации, полученной после проведенных маркетинговых

исследований. Кроме того, большую роль играют и эвристические методы,

основанные на ассоциативных способностях, интуитивном мышлении и способности

человека управлять им. К таким относят различные правила и рекомендации,

помогающие решать задачи без предварительной оценки результатов.

Следовательно, оптимизация ассортимента кроме

достижения её соответствия целям и ресурсам бизнеса требует обеспечения его

приближения к условиям внешней среды, существует необходимость создания

комплексной методики, которая учитывает все выделенные изменения.

Указанные подходы к формированию ассортимента

представлены в таблице 1.

Таблица 1 -Подходы к формированию оптимального

ассортимента [39, С. 57].

|

№

|

Признак

|

Подход

|

Характеристика

подхода

|

|

1

|

Использованная

информация

|

Объективный

|

Объективная

информация, полученная путем маркетинговых исследований.

|

|

|

Субъективный

|

Субъективная

информация: эвристические методы.

|

|

2

|

Ориентация

|

На

рыночные условия

|

Ориентация

на спрос.

|

|

|

На

возможности предприятия

|

Ориентация

на технико-технологические возможности предприятия

|

|

3

|

Поведение

потребителя

|

На

основе позитивистской теории

|

Рациональные

факторы.

|

|

|

На

основе постмодернистских взглядов

|

Иррациональные

факторы.

|

Вследствие этого допустимо сделать акцент на

гибкости метода, т. е. характеризовать его открытость для новых идей и методов,

для неожиданных изобретений и быстрой реакции. Именно это позволяет активно

развиваться компаниям, обеспечивает высокие конкурентные преимущества над

другими участниками рынка.

Таким образом, представленный обзор факторов

позволил сделать вывод о том, что на формирование и развитие ассортиментной

политики оказывает влияние большое число различных аспектов. Наиболее важным

фактором является спрос. Изучение потребительского спроса и предпочтений лежат

в основе формирования и развития ассортимента любого предприятия. Спрос влияет

на динамику рынка. Ассортимент предприятия должен отвечать потребностям

потребителей. В ином случае, потребитель будет обращаться к конкурентам.

.3 ОПТИМИЗАЦИЯ АССОРТИМЕНТА РОЗНИЧНОГО

ПРЕДПРИЯТИЯ

В современных условиях конкуренции рынок

определяет необходимый ему ассортимент, поэтому задачей предприятия является

удовлетворить спрос лучше и эффективнее, чем конкуренты. При неоптимальной

структуре ассортимента происходит снижение как потенциального, так и реального

уровня прибыли, потеря конкурентных позиций на перспективных потребительских и

товарных рынках и, как следствие этого, наблюдается снижение экономической

устойчивости предприятия. Поэтому формирование оптимального ассортимента,

способствующего оптимизации прибыли, сохранению желаемой прибыли на длительный

период времени, очень актуально для предприятий, стремящихся быть

конкурентоспособными. Остановимся на основных принципах формирования

ассортимента подробнее.

Основной принцип проведения анализа

ассортимента- его нисходящий характер. Это означает, что на первом этапе анализ

проводится по крупным блокам, чтобы увидеть основные тенденции в работе

предприятия, а далее процесс идет вглубь товарных подгрупп и линеек по видам

или маркам реализуемой продукции и услуг. Сразу становятся видны сильные и

слабые места, проблемы, на решение которых можно потратить много сил, а

результат окажется незначительным. Так, может принести мало пользы оптимизация

ассортимента внутри товарной группы, если эта группа находится на неудачном месте

в торговом зале, занимает слишком много или слишком мало площади (площадь не

соответствует значению товарной группы), или неэффективно расположена в

соответствии с типом спроса на товар.

Для того, чтобы провести анализ ассортимента

торгового предприятия используют различные методы. В данном параграфе

рассмотрим основные из них.

Методика 1. Анализ динамики товарооборота,

прибыли, средней суммы покупки и количества покупок по дням недели [35, С.

312]. Данная методика включает в себя следующие направления деятельности:

. Определение тенденций развития предприятия.

. Определение товарных групп - «магнитов» и

товарных групп- «паразитов», изменение ассортимента и ценовой стратегии в слабо

работающих группах.

. Проведение оценки эффективности проведенных

мероприятий.

Методика 2. Анализ сумм и структуры чеков [36,

С. 166]. В структуру данной методики входят:

. оценка эффективности использования торговых

площадей предприятия.

. оценка ассортиментной и ценовой политики

предприятия.

. выделение групп покупателей предприятия и

анализ покупательских корзин (состав чеков разных групп покупателей).

. анализ наиболее встречающихся позиций в чеках

(более «дорогих» чеках, чеков разных групп покупателей, чеках в определенное

время суток).

. определение групп продуктов, которые

приобретаются вместе (часто встречаются в одном чеке).

Методика 3. Анализ структуры товарооборота и

прибыли (АВС анализ)[27, С. 186].Данная методика основана на следующих этапах:

. определения значения товарных групп, подгрупп,

марок предприятия. Выбор способов работы с каждой группой, подгруппой, марками.

. Оптимизация ассортимента (оценка необходимости

увеличения ассортимента по любым фронтам либо выведения товарных позиций).

. оптимизация логистических потоков.

. Разработка нормативов места для товарных групп

при внедрении сетевых стандартов.

Схожим с АВС-анализом является анализ структуры

товарооборота на основе XYZ-анализа.

Данная методика является 4 в нашем списке.

В сравнении с ABC, XYZ-анализ

подразумевает деление всего имеющегося в наличии ассортимента на условные

группы, главное различие которых - предсказуемость спроса. В то время как

ABC-анализ определяет самый продаваемый товар, XYZ-анализ может показать

равномерность спроса на всю продукцию.

Чтобы провести полноценный и

точный XYZ-анализ, нужно составить подробный перечень товаров, находящихся на

реализации, а также собрать информацию об объёмах продаж. Полученные данные

нужно занести в таблицу MicrosoftOfficeExcel и найти коэффициент вариации для

каждой позиции при помощи стандартных инструментов программы (формулы для

вычисления см. ниже).

, (1)

, (1)

где σ

- стандартное

отклонение объема продаж;

xi

- объем продаж в период в i-й период;- количество рассматриваемых периодов

продаж товаров;

х* - среднеарифметическое

значение продаж товаров.

Затем список сортируется по

степени роста коэффициентов и разделяется на три группы - X, Y, Z.

Коэффициент вариации колеблется

между 0 и 1. В состав группы X входят те товары, спрос на которые находится

между 0 и 0,1.

Группа Y - для товаров с

коэффициентом 0,1-0,25.

Все остальные товары (с

коэффициентом выше 0,25) относятся к группе Z.

Методика 5 - совмещенный

ABC-XYZ-анализ. Данный вид анализа широко используется для ранжирования и

группирования ассортиментных позиций по степени прогнозируемости объема спроса

или уходимости товара. Величина вероятной погрешности при прогнозировании

объема реализации является важнейшим фактором при выборе рациональной стратегии

управления товарным запасом на любом предприятии.

Методика 6 - анализ эластичности товарооборота

[28, С. 27]. Данный вид анализа работает в следующих направлениях:

По товарным группам:

. определение «вклада» товарных групп в

увеличение либо снижение товарооборота.

. определение групп, более чувствительнымк

разным событиям: изменениям на рынке, в потребительской среде, развитию

технологий и т.п.

. определение групп, больше всего пострадавших

от открытия конкурентных предприятий либо остальных арендаторов в торговом

центре.

. оценка продаж продуктов, имеющих ярко

выраженную сезонность.

. корректировка ценовой политики предприятия.

Методика 7. Построение ассортиментной матрицы.

Матрица ассортимента торгового предприятия

строится на основе разделения всего ассортимента на следующие категории:

уникальные товары (которые отличают от других)

приоритетные товары (обязательно должны быть в

силу специфики магазина и восприятия покупателями).

основные товары (базовые, без которых покупатель

не воспринимает магазин как такой, в котором он может удовлетворить

потребности)

сезонные товары (обязательно должны появляться в

соответствующий сезон, например, на новый год, 1 сентября, майские праздники).

сопутствующие товары (удобные товары,

позволяющие сформировать комплексность покупки, например, для автотоваров

такими категориями могут быть освежители воздуха в салоне автомобиля, наборы

инструментов (компактные) и т.д.).

Матрица строится на основе результатов

АВС-анализа и XYZ- анализа.

Методика 8. Управление качеством. Принцип Парето

является одним из инструментов менеджмента качества (СМК)[28, С. 30].

Основываясь на том, что основная часть

последствий вызвана малым количеством обстоятельств, их ранжируют от самой

важной до менее важной. В СМК анализ Парето, обычно, иллюстрируется диаграммой

Парето, на которой по оси абсцисс отложены предпосылки появления проблем

качества в порядке убывания их влияния на число несоответствий (размер брака),

а по оси ординат:

а) число несоответствий в штуках;

б) накопленную долю (проценты) вклада в итоговое

число несоответствий.

Принцип Парето призывает сконцентрировать усилия

на главном (на главных сущностях). При всем этом необходимо ориентироваться на

количественный аспект 80 / 20, но не становиться его заложником.

Работа любого торгового предприятия неизбежно

связана с проблемой оптимизации товарных запасов. Избыток товаров приводит к

дополнительным финансовым издержкам, а недостаток - к потере постоянных

покупателей и снижению объемов продаж. В обоих случаях происходит недополучение

возможной прибыли, что в условиях острой конкуренции может стать причиной банкротства

предприятия.

Одной из важнейших составляющих поддержания

оптимального ассортимента товаров является оперативное и долгосрочное

прогнозирование спроса. Конечно, при планировании закупок можно ничего и не

прогнозировать, используя как источник исходной информации устоявшийся или

возникший уровень спроса. Однако такой устаревший подход в условиях динамично

изменяющегося рынка и «избалованного» покупателя трудно назвать эффективным (за

исключением небольших поселений, где имеется всего одно предприятия на данном

рынке).

Прогнозирование спроса позволяет не только

разработать оптимальный план закупок, но и эффективно управлять ресурсами

предприятия. Так, например, зная, что в следующем месяце возникнет повышенный

спрос не мороженое, можно будет заранее принять на работу продавцов, закупить

холодильное оборудование и предусмотреть дополнительное финансирование. Если же

все подобные мероприятия начать проводить в пик сезона, то все усилия могут

оказаться напрасными и, даже убыточными.

Чтобы спрогнозировать спрос, разработано

огромное количество теорий и специальных инструментов. Рассмотрим основные из

них, которые могут быть применены к анализу и формированию ассортиментной

политики на основе прогнозирования спроса.

Начнем рассмотрение с использования специального

программного обеспечения (ПО). Данный инструмент применяется, например, при

планировании закупок для супермаркета. Основная проблема в использовании

специального ПО заключается в огромном ассортименте товаров, который просто

физически невозможно контролировать без использования компьютера. Кроме того,

специальное ПО позволяет автоматизировать процесс подготовки заявок, что при

больших объемах закупок дает возможность сэкономить большое количество времени.

В настоящее время для этих целей разработаны многочисленные программы, основной

из которых является серия «1С».

Помимо использования автоматизированных систем,

прогноз спроса на отдельные позиции товаров можно составлять и вручную. Так,

например, если товар является новинкой, то даже самые сложные статистические

формулы и ранее накопленная информация не помогут предугадать его популярность.

В таких случаях приходится надеяться не на расчеты, а на интуицию и на

дополнительные факторы (мнения покупателей, рекламная поддержка и т.п.).

Методы, используемые при прогнозировании спроса,

отличаются большим разнообразием - от простых (предполагается, что спрос в

следующем месяце будет такой же, как и в прошедшем) до применения в расчетах

сложных экономических и математических теорий и их программных реализаций (нейронные

сети).

Выводы

Для прогнозирования спроса и разработки

рационального ассортимента на основе составленного прогноза нужно:

определить характер спроса на товар (если

гладкий - прогнозирование нужно, если редкий - прогнозирование не нужно, можно

рассчитывать оптимальный запас методами математического моделирования)

определить способы прогнозирования спроса (если

товарный ассортимент небольшой, то можно сделать это самостоятельно без

применения автоматизированных систем либо с использованием доступного ПО - MSExcel,

если большой - лучше использовать специальное программное обеспечение, в

частности программы серии «1С»

- Определить методы прогнозирования

спроса (для некоторых товаров хорошо работают стандартные методы, в общем

случае лучшие результаты достигаются нейронными сетями)

Все рассмотренные варианты

расчета прогнозного спроса помогают более или менее эффективно в зависимости от

сферы применения. Однако наиболее оптимальными и доступными являются:

Совмещенный ABC-XYZ-анализ

широко используется для ранжирования и группирования ассортиментных позиций по

степени прогнозируемости объема спроса или уходимости товара. Применение двух

совмещенных АВС и ХYZ анализов имеет ряд важнейших преимуществ:

- увеличение

продуктивности системы управления ассортиментными ресурсами;

- увеличение доли

товаров, которые обладают высокой прибылью соблюдая правила ассортиментной

политики;

- раскрытие главных

товаров и причин, которые влияют на количество товаров, находящиеся на складе;

- переназначение

работы данного рабочего состава в зависимости от их квалификации и опыта

работы.

ГЛАВА 2. АНАЛИЗ

АССОРТИМЕНТА ООО «УЭС-ПРОФИТ», г. Екатеринбург

.1 КРАТКАЯ

ХАРАКТЕРИСТИКА КОМПАНИИ

Компания ООО «УЭС-ПРОФИТ» существует на рынке

Екатеринбурга с 2012 года. За это время компания разработала определенный

ассортимент товаров, которые являются наиболее востребованными на рынке.

Компания ООО «УЭС-ПРОФИТ» - это розничный

магазинавтотоваров, основным назначением которых является обеспечение текущего

ремонта легковых автомобилей (замена расходных материалов).

С 2012 года компания функционирует под нынешним

наименованием как самостоятельное предприятие. Доход компании складывается из

выручки от продажи товара.

Опыт работы ООО «УЭС-ПРОФИТ» помог компании

приобрести не только доверие клиентов, но и сильных конкурентов,

располагающихся поблизости. Тем не менее, компания остается конкурентоспособной

за счет широкого спектра товаров и хорошего качества обслуживания. На все

категории товаров имеются сертификаты соответствия.

На рисунке 2 представлена организационная

структура компании. Во главе предприятия стоит управляющий магазина (директор).

В структуре ООО «УЭС-ПРОФИТ» имеются все организационные подразделения,

осуществляющие весь цикл розничной торговли: от закупки и организации хранения

и до реализации продукции конечному потребителю. Организационная структура

предприятия является линейно-функциональной (рисунок 4).

Рисунок 4 - Организационная структура ООО

«УЭС-ПРОФИТ»

В ООО «УЭС-ПРОФИТ» используется линейно-функциональная

структура управления.

Плюсы этой структуры управления заключаются в

том, что обеспечивается однозначное и оперативное руководство по каждому виду

работ. Общее направление работы задается высшим руководством. Данное

направление разбивается на подпрограммы, которые выдаются каждому

подразделению, в соответствии со спецификой их работы. Таким образом, каждое

подразделение работает над решением одной задачи, что в системе дает результат

всего предприятия.

Минусом, в свою очередь, является повышение

степени обособленности работников различных функциональных подразделений и

служб, вынесение всех вопросов их взаимодействия на уровень руководителя

организации. Данный минус выражается в том, что подразделения предприятия не

контактируют друг с другом в области решения поставленной на уровне предприятия

стратегической задачи. Это приводит к тому, что разрозненные решения не всегда

укладываются в общую стратегию предприятия.

В отдел сбыта (отдел продаж) входят:

начальник отдела - 1 человек;

старший менеджер - 1 человек (подчиняется

непосредственно начальнику отдела);

менеджеры - 4 человека (график работы по 2

человека 2/2).

В отдел снабжения входят:

начальник отдела;

менеджеры снабжения - 2 человека.

В состав отдела комплектования входят:

старший кассир - 1 человек;

кассиры - 2 человека.

В отдел бухгалтерии входят:

главный бухгалтер.

Отдел кадров включает одного сотрудника -

кадровый сотрудник с юридическим образованием. Данный сотрудник занимается

кадровыми и юридическими вопросами компании.

Каждый отдел компании выполняет свои функции,

что позволяет четко отслеживать работу предприятия в целом. В рамках каждого

отдела имеется своя иерархия, которая закреплена должностными инструкциями и

функционалом как отдела, так и каждого сотрудника в целом.

Компания отслеживает ситуацию на рынке труда для

того, чтобы заработные платы были конкурентоспособными. ООО «УЭС-ПРОФИТ»

предъявляет высокие требования к подбору персонала (см. приложение 4).

.2 АНАЛИЗ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

КОМПАНИИ

Для проведения анализа финансово-хозяйственной

деятельности обратимся к финансовым показателям предприятия, а также отчета о

финансовых результатах. Анализ начнем с экспресс-анализа баланса предприятия за

2014-2016гг. (см. таблицу Б.1 в приложении Б).

По данным таблицыБ.1 приложения Б видно, что по

сравнению с 2015 г. сумма прочих доходов увеличилась на 1556 тыс. руб., или

5,53 %, и составила 29 662 тыс. руб. Прочие расходы за 2016 г. по сравнению с

2015 г. снизились на 6461 тыс. руб., или 13,93 %, но составляют значительную

сумму 39 914 тыс. руб.

Далее проведем анализ изменений основных

показателей в период 2014-2016 год (см. таблицу Б.2 приложения Б).

Из таблицы Б.2 приложения Б

можно сделать вывод о том, что в ООО «УЭС-ПРОФИТ»произошло увеличение выручки

от реализации продукции на 72,17 % в 2015 г. по сравнению с 2014 г., в то же

время, себестоимость продукции возросла в 2,2 раза. Это повлияло на сокращение

валовой прибыли на 7, 92 %.

За счет роста операционных и

внереализационных доходов предприятие имело увеличение прибыли до

налогообложения более чем в 3 раза в 2016 г. по сравнению с 2014 г.

Нестабильность доходов и

расходов влияет на динамику уровня рентабельности.

Так, например, рентабельность

продаж имеет динамику к сокращению с 36 % до 19 %, т.е. в 2 раза за счет

превышения темпов роста себестоимости над темпами роста выручки от реализации.

Рентабельность по прибыли до

налогообложения и чистой прибыли в 2016 г. по сравнению с 2014 г. имеет

тенденцию к росту, что свидетельствует о росте получаемых доходов в расчете на

1 руб. выручки от реализации продукции.

Рост среднегодовой стоимости

основных средств ООО «УЭС-ПРОФИТ» за анализируемый период в 3,7 раза вызвал

сокращение показателя фондоотдачи с 30,83 руб. в 2014 г. до 14,45 руб. в 2016

г.

Как показатель обратный фондоотдаче,

фондоемкость имеет тенденцию к росту в 2,3 раза.

Поскольку темпы роста

среднегодовой стоимости основных средств превышает темп роста численности,

отмечается рост показателя фондовооруженности труда в 2,8 раза с 19,02 тыс.

руб. /чел. в 2014 г. до 53,38.

Анализ основных финансово-экономических

показателей приведен в виде таблиц с тем, чтобы наглядно продемонстрировать

динамику их изменения в течение 2014-2016 гг. (Таблицы Б.3 и Б.4 в приложении

Б).

В таблице Б.3 в приложении Б представлена

динамика основных показателей деятельности ООО «УЭС-Профит» за 2014-2016 гг. В

2016 году:

- объем реализации услуг увеличился на

116,3% или на 2693 тыс. руб.;

- среднесписочная численность

снизилась на 3 человека;

- среднегодовая стоимость активов

увеличилась до 3600 тыс. руб. (на20,8% относительно 2015 года);

- среднегодовая стоимость основных

средств снизилась на 54 тыс. руб. (4,9%);

- среднегодовая стоимость оборотных

средств увеличилась на 3697 тыс. руб. (23% относительно 2015 года);

- стоимость запасов на конец периода

увеличилась на 415 тыс. руб. (на 9,5% относительно 2015 года);

- дебиторская задолженность на конец

периода увеличилась на 4058 тыс. руб. (29,7% относительно 2015 года);

- кредиторская задолженность на конец

периода снизилась на 3788 тыс. руб. (37,4% относительно 2015 года).

В 2016 году компания взяла займ на сумму в 5121

тыс. руб.

Исходя из представленных данных, общее

финансовое положение компании можно оценить, как устойчивое и благоприятное.

Таблица Б.4 в приложении Б, отражает динамику

основных экономических показателей компании также в разрезе 2014-2016 гг. в

рассмотренный период произошло увеличение всех показателей, кроме прибыли до

налогообложения и соответственно чистой прибыли. Снижение этих показателей

отражает отрицательные стороны ведения финансовой деятельности компании и

нерациональности использования финансовых и материальных ресурсов.

Далее приведён анализ структуры баланса компании

(см. таблицу Б.5 в приложении Б). За 2016 год стоимость имущества компании

увеличилась на 3 600 тыс. рублей или 120,8%. Данное увеличение произошло за

счет увеличения оборотных активов на 3 697 тыс. рублей (123,0%) и сокращения

стоимости внеоборотных активов на 54 тыс. рублей (95,1%).

Основной прирост стоимости активов был вызван:

- увеличением запасов (сырья на

складах) на 415 тыс. рублей или 109,5%;

- увеличением дебиторской

задолженности покупателей на 4058 тыс. рублей или 129,7%.

Рост стоимости запасов продукции вызван

увеличением данного показателя в натуральном выражении на складах компании для

обеспечения потребности основных групп покупателей (на 181,4%), и ростом

закупочной стоимости продукции на 3% по сравнению с прошлым годом.

Основная причина увеличения запасов продукции на

складах компании - увеличение портфеля заказов ООО «УЭС-Профит» в 2016 году.

Дебиторская задолженность на начало 2016 года ―

13 683 тыс.

руб., а на конец года ― 17 741 тыс.

руб. Рост дебиторской задолженности составил 4 058 тыс. руб., в основном по

оптовым заказчикам (корпоративным клиентам).

Снижение стоимости внеоборотных активов

объясняется начислением амортизации на сумму 15, 6 тыс. рублей, выбытием

основных средств в связи с продажей имущества на сумму 28,6 тыс. рублей и

списанием по причине морального и физического износа на сумму 4,1 тыс. рублей.

Изношенность основных фондов компании составляет

более 50%. На конец отчетного года в составе основных средств основную долю

занимают здания и сооружения.

В 2016 году обществом продолжено выполнение

программы оптимизации основных фондов по следующим направлениям:

- реализация невостребованного

имущества;

- обновление основных фондов компании.

В 2016 году реализовано движимое имущество на

сумму 28,6 тыс. рублей. Реализация всего имущества производится после

проведенной независимой оценки.

В целом структура активов компании в 2016 году

изменилась незначительно: наибольший удельный вес в структуре составляют

оборотные активы (94,5%), наименьший ― 5,5% ― внеоборотные

активы.

Изменение источников финансирования в 2016 году

на 2 903 тыс. рублей носит разнонаправленный и существенный характер. В

отчетном году произошло увеличение стоимости собственного капитала компании на

219 тыс. рублей или 103,1%.

Увеличение стоимости собственного капитала

вызвано увеличением нераспределенной прибыли на 219 тыс. рублей или на 103,1%,

которое объясняется получением в 2016 году чистой прибыли в размере 219,0 тыс.

рублей.

В структуре собственного капитала наибольший вес

имеет нераспределенная прибыль (99,9%) против 0,1% у уставного капитала.

В 2016 году существенно изменилась структура

заемного капитала ООО «УЭС-Профит». В 2015 году заемный капитал компании был

сформирован из суммы кредиторской задолженности ― обязательств

перед поставщиками/перевозчиками товаров для магазина.

В 2016 году сумма кредиторской задолженности

сократилась на 3 788 тыс. рублей или на 37,8% (с 10 141 тыс. рублей до 6 353

тыс. рублей). Это связано с перераспределением структуры заемного капитала и

появлением в 2016 году обязательств по расчетам по краткосрочным кредитам.

Текущая задолженность по налогам на 31.12.16г.

составила ― 40 тыс. руб., по

внебюджетным фондам ― 19 тыс.

руб., по заработной плате ― 84 тыс.

руб.

В общей структуре источников финансирования в

2016 году сократилась доля собственного капитала: с 41% до 36% и увеличилась

доля заемного капитала - с 59% до 64%.

Выручка от продажи товаров (работ, услуг) за

2016 год без НДС составила 41 611 тыс. рублей. За 2016 год доходы общества

выросли на 7 524 тыс. рублей или 22,1% в сравнении с уровнем 2015 года.

Покупная стоимость услуг выросла на 3 %, а физический объем продаж услуг вырос

на 16 % по сравнению с 2015 годом.

Себестоимость продаж составила 32 447 тыс.

рублей и увеличилась на 4 393 тыс. рублей (15,7%) в сравнении с показателями

2015 года.

Коммерческие расходы в 2016 году составили 7 896

тыс. рублей и увеличились на 2 026 тыс. рублей (34,5%) по сравнению с 2015

годом. Увеличение коммерческих расходов в 2016 году на 2 026 тыс. рублей

связано с ростом переменных расходов Общества

Рост перечисленных переменных расходов

объясняется заключением обществом в 2016 году долгосрочных контрактов с

компаниями-партнерами на поставку продукции в объеме 5,2 тыс. единиц.

Общая сумма расходов на осуществление текущей

деятельности Общества (себестоимость товаров, коммерческие расходы) в 2016 году

составила 40 343 тыс. рублей, что на 6 419 тыс. рублей (или 18,9%) выше

аналогичного показателя 2015 года.

Таким образом, в 2016 году прирост выручки от

текущей деятельности превысил рост расходов на ведение текущей деятельности на

3,2%, что позволило:

- получить в 2016 году прибыль от

продаж в размере 1 267 тыс. рублей (рентабельность продаж - 3,1%). В сравнении

с показателями 2015 года прибыль от продаж увеличилась на 1 104 тыс. рублей,

рентабельность продаж возросла в 6,4 раза).

- сократить затраты Общества на 1

рубль реализованных товаров (работ, услуг) в сравнении с данными за 2015 год на

2 копейки (с 99 копеек до 97 копеек).

Таблица Б.6 в приложении Б отражает следующую

динамику:

стабильный рост доходов предприятия на

протяжении всего анализируемого периода. В 2013 году рост составил 787 тыс.

руб. или 4,55%, в 2014 году по отношению к 2012 - 2160 тыс. руб. или 12,49%, в

2015 году по отношению к 2012 - 2299тыс. руб. или 13,29%, и, наконец, в 2016

году по отношению к 2012 году - 1661 тыс. руб. или 9,6%. Т.е. в 2016 году

показатель доходов начал снижаться по сравнению с предыдущими периодами;

в течение рассмотренного периода снижаются

расходы (о них речь пойдет далее);

происходит увеличение налогов. Этот показатель

зависит от повышения ставки, а также от налоговой базы. В таблице Б.6 в

приложении Б представлено два вида налогов: налог на прибыль, который

исчисляется в размере 20% от выручки предприятия, а также налог на ФОТ

(социальный налог), который составляет 30% от начисленного ФОТ. Изменение обоих

показателей в рассмотренном случае зависит от изменения налоговой базы, потому

как в период с 2012 по 2016гг. ставка данных налогов не менялась;

в рассмотренный период снизился объем ФОТ, что

было вызвано сокращением штата;

благоприятным является фактор увеличения чистой

прибыли предприятия. Проведенный выше анализ ликвидности баланса также

подтверждает высокий уровень платежеспособности предприятия и его финансовой

стабильности;

в период до 2014 года включительно компания

сокращала объем своих основных средств. Это могло быть вызвано стратегией

перевооружения, либо вынужденным ходом для поддержания своей

платежеспособности. Учитывая, что с 2015 года компания снова наращивает свои

основные средства, вероятнее всего первый вариант развития;

Далее в таблице Б.7 приложения Б представлена

структура статей расходов компании за 2012-2016 гг.

Таким образом, в структуре расходов превалирует

статья ФОТ, далее следует статья прочие расходы, затем коммунальные и в

последнюю очередь идут налоги.

Для оптимизации структуры затрат компании

следует пересмотреть состав прочих расходов и постараться их сократить. После

сокращения кадров наблюдается и снижение расходов на ФОТ, однако данная статья

остается ведущей в структуре расходов.

.3 АНАЛИЗ СТРУКТУРЫ АССОРТИМЕНТА ООО

«УЭС-ПРОФИТ»

Анализ ассортиментной политики проводится на

основе двух параметров: динамики товарооборота и его структуры. Динамика

товарооборота может быть прослежена на основе показателей прихода, расхода и

остатков на начало периода, а структура ассортимента может быть

проанализирована на основе рассмотренного в первой главе исследования АВС-анализа.

Перед тем, как начать анализ структуры

ассортимента компании, рассмотрим подробно динамику ее товарооборота за период

2014-2016 (см. таблицу Б.8 приложения Б).

На основе таблицы Б.8 приложения Б построим два

графика для того, чтобы наглядно продемонстрировать динамику товарооборота

компании (см. рисунок 4 и 5).

Рисунок 4 - Динамика товарооборота

(в кол-ве штук)

Рисунок 5 - Динамика товарооборота в

денежном выражении

Таким образом, представленные

таблица Б.8 приложения Би рисунки 4 и 5 отражают снижение объема товарооборота

в натуральном выражении, но при этом рост товарооборота в денежном выражении.

Для того, чтобы объяснить данный феномен стоит обратиться к анализу экономической

ситуации в стране. В конце 2015 года произошло увеличение стоимости валютной

корзины. Учитывая специфику торговли магазина, которая строится на импортном

товаре, данный факт отразился на ценообразовании. Увеличение стоимости

продукции снизило спрос на нее. Однако увеличение стоимости в то же время

позволило компенсировать снижение спроса и положительно отразиться на общей

прибыли компании.

Компания имеет ряд проверенных

партнеров, которые поставляют продукцию для дальнейшей реализации. Полный

список и объем поставок представлен в приложении к работе. Согласно

представленной таблице основную долю поставок осуществляют такие компании, как

Инстел-Райт (21,62%), Премиум-Ойл (23,49%) и АвтоОйл (11%).

Далее проведем анализ ассортимента

компании на основе АВС и XYZ анализов. На основе

ассортимента товаров компании, который представлен в приложении, проведем

АВС-анализ структуры продаж в 2014-2016 году.

Для проведения АВС-анализа

рассмотрим анализ по количеству проданных услуг каждой категории за

определенный период времени 4 дня (с четверга по воскресенье), так как они

являются ключевыми для исследуемого бизнеса. Это дни наибольшего «наплыва»

посетителей.

Группы в АВС-анализе выделяются на

основе следующих общих правил:

· группа A ―

наиболее

значимые позиции, обеспечивающие около 80% продаж;

· группа B ―

позиции

промежуточной группы;

· группа C ―

позиции,

обеспечивающие наименьший вклад в продажи.

Данные АВС-анализа представлены в Таблицах2-4.

Таблица 2 - АВС - анализ ассортимента

автомагазина в 2014 году

|

Наименование

категории

|

V

продаж

|

В

%

|

%

с нарастающим итогом

|

группа

|

|

Автомасла

и спецжидкости

|

3 229 434,200

|

52,30%

|

52,30%

|

А

|

|

Воздушные

фильтры

|

929

464,000

|

15,05%

|

67,35%

|

А

|

|

Масляные

фильтры

|

830 629,114

|

13,45%

|

80,80%

|

В

|

|

Салонные

фильтры

|

410

512,000

|

6,65%

|

87,45%

|

В

|

|

Фильтры

топливные

|

208

516,000

|

3,38%

|

90,83%

|

B

|

|

Свечи

зажигания

|

200 800,000

|

3,25%

|

94,08%

|

B

|

|

Автолампы

|

183 617,760

|

2,97%

|

97,06%

|

С

|

|

Автохимия

|

65

027,000

|

1,05%

|

98,11%

|

С

|

|

Антифризы

|

38

667,000

|

0,63%

|

98,73%

|

С

|

|

Аккумуляторы

|

34

688,000

|

0,56%

|

99,30%

|

С

|

|

Запчасти

|

30

900,000

|

0,50%

|

99,80%

|

С

|

|

Ксенон

|

9 694,000

|

0,16%

|

99,95%

|

С

|

|

Разное

|

2

845,000

|

0,05%

|

100,00%

|

С

|

Таблица 3 - АВС - анализ ассортимента

автомагазина в 2015 году

|

Наименование

категории

|

V

продаж

|

В

%

|

%

с нарастающим итогом

|

группа

|

|

Автомасла

и спецжидкости

|

3 452 483,450

|

48,10%

|

48,10%

|

А

|

|

Масляные

фильтры

|

1 719 281,000

|

23,95%

|

72,05%

|

А

|

|

Воздушные

фильтры

|

756 010,000

|

10,53%

|

82,59%

|

В

|

|

Салонные

фильтры

|

362

927,500

|

5,06%

|

87,64%

|

В

|

|

Фильтры

топливные

|

321

290,000

|

4,48%

|

92,12%

|

B

|

|

Автолампы

|

181

996,000

|

2,54%

|

94,65%

|

B

|

|

Свечи

зажигания

|

146

387,000

|

2,04%

|

96,69%

|

С

|

|

Автохимия

|

83

918,480

|

1,17%

|

97,86%

|

С

|

|

Аккумуляторы

|

45

982,000

|

0,64%

|

98,50%

|

С

|

|

Антифризы

|

42

920,000

|

0,60%

|

99,10%

|

С

|

|

Запчасти

|

40

433,000

|

0,56%

|

99,67%

|

С

|

|

Ксенон

|

17 924,000

|

0,25%

|

99,91%

|

С

|

|

Разное

|

6

046,000

|

0,08%

|

100,00%

|

С

|

Таблица 4 - АВС - анализ ассортимента

автомагазина в 2016 году

|

Наименование

категории

|

V

продаж

|

В

%

|

%

с нарастающим итогом

|

группа

|

|

Автомасла

и спецжидкости

|

3 229 434,200

|

50,91%

|

50,91%

|

А

|

|

Масляные

фильтры

|

929

464,000

|

14,65%

|

65,56%

|

А

|

|

Воздушные

фильтры

|

830 629,114

|

13,09%

|

78,65%

|

A

|

|

Салонные

фильтры

|

510

512,000

|

8,05%

|

86,70%

|

В

|

|

Автолампы

|

208

516,000

|

3,29%

|

89,99%

|

B

|

|

Фильтры

топливные

|

200

800,000

|

3,17%

|

93,15%

|

B

|

|

Свечи

зажигания

|

173

617,760

|

2,74%

|

95,89%

|

С

|

|

Автохимия

|

145

027,000

|

2,29%

|

98,18%

|

С

|

|

Запчасти

|

38

667,000

|

0,61%

|

98,79%

|

С

|

|

Антифризы

|

34

688,000

|

0,55%

|

99,33%

|

С

|

|

Аккумуляторы

|

30

900,000

|

0,49%

|

99,82%

|

С

|

|

Ксенон

|

8 694,000

|

0,14%