Формування і розподіл прибутку на підприємстві

ФОРМУВАННЯ

І РОЗПОДІЛ ПРИБУТКУ НА ПІДПРИЄМСТВІ

Думенков

В. В.,

студентка

групи МОБМ-14-Г-1

ННІМП

ДВНЗ

”Університет

менеджменту освіти”

Науковий

керівник:

О.

В. Мурашко

Постановка проблеми. Ринкові

відносини, що передбачають право на повну господарську самостійність і

розпорядження результатами праці, зокрема, у отриманні і розподілі прибутку

створюють об'єктивні економічні умови і викликають необхідність застосування

ринкових методів керування діяльністю підприємств. В сучасних умовах ринкової

економіки головною метою діяльності суб’єктів господарювання є отримання

прибутку. Принципом діяльності як малого підприємства так і промислового

гіганта є здійснення підприємницької діяльності таким чином, щоб отримані

доходи перевищували суму витрат. Для промислових підприємств найбільш значну

роль відіграють витрати виробництва.

Аналіз останніх досліджень і

публікацій. Результати дослідження проблем

доходів, витрат, формування прибутку і його використання викладені в працях

видатних вчених світового рівня: А. Сміта, К. Маркса та інших; ці проблеми

розглядаються у наукових працях вітчизняних і зарубіжних вчених- економістів:

Ф.Бутинця, І. Баканова, I. Бланка, Г. Кірейцева, А. Лафера, Р. Мертона, С.

Самсонова, В М. Чумаченка А. Шеремета та інших. Проте, існує ряд теоретичних і

практичних проблем, які все ще залишаються невирішеними, як на рівні

промисловості в цілому, так і на рівні її окремих галузей. Крім того дана

проблема, пов’язана з визначенням результату діяльності вимагає також

індивідуальних підходів до вирішення на рівні конкретного підприємства.

Актуальність зазначених проблемних

питань, їх недостатня теоретична розробка та практичне значення зумовили вибір

теми статті.

Мета статті. Метою

дослідження даної статті є вивчення і оцінка - доходів, витрат і формування

прибутку, його використання на виробничих підприємствах, зокрема на прикладі

базового підприємства "Технопол"; обґрунтування пропозицій щодо їх

удосконалення.

Виклад основного матеріалу. Метою

діяльності підприємства є отримання прибутку. Прибуток є результатом діяльності

підприємства, його фінансовим результатом, що виступає тим комплексним

показником, який узагальнює усі результати фінансово - господарської діяльності

підприємства та визначає її ефективність. При цьому фінансовим результатом може

бути як прибуток, так і збиток. Проблеми визначення фінансових результатів

діяльності та їх дослідження його функцій досліджувались в різні часи багатьма

авторами. Вагомий внесок до вивчення формування фінансових результатів внесли

як вітчизняні так і зарубіжні вчені.

Тема отримання і розподілу прибутку

є актуальною на сьогоднішній день, тому що функціонування суб’єкта

господарювання в цілому залежить від того, наскільки правильно на підприємстві

формується і використовується прибуток. Це в значній мірі впливає на

економічний стан підприємства і частково впливає на економічну ситуацію в

країні.

Прибуток як економічна категорія

відображає чистий дохід, створений в процесі підприємницької діяльності.

Результатом поєднання факторів виробництва (праці, капіталу, матеріально -

технічних і природних ресурсів) і корисної продуктивної діяльності

господарюючих суб'єктів є готовий продукт, який стає товаром за умови його

реалізації споживачу.

Для підприємства в умовах

товарно-грошових відносин чистий дохід приймає форму прибутку. Для виявлення

фінансового результату необхідно співставити виручку з витратами на виробництво

і реалізацію товару, що приймають значення собівартості. Коли виручка перевищує

собівартість, фінансовий результат є прибутком. Підприємець завжди ставить

своєю метою мати прибуток, але не завжди її досягає. Якщо виторг дорівнює

собівартості, то вдалося лише відшкодувати витрати на виробництво і реалізацію

продукту. При реалізації без збитків відсутній і прибуток як джерело

виробничого, научно- технічного та соціального розвитку. При витратах, що

перевищують виручку, підприємство одержує збиток, що є негативним фінансовим

результатом і що ставить підприємство в досить складне фінансове становище, не

виключаючи і банкрутство.

Трудовий колектив зацікавлений як в

підвищенні оплати праці, так і в зростанні прибутку, оскільки останній в умовах

конкуренції є джерелом не тільки виживання, а й розширення виробництва, а отже,

і зростання добробуту працівників підприємства, їх життєвого рівня. З цього також

випливає, що розмір прибутку і валового доходу характеризує не що інше, як

розмір ефекту, отриманого в результаті виробничо-господарської діяльності

підприємства.

В умовах ринкової економіки значення

прибутку важко переоцінити. Прибуток як найважливіша категорія ринкових

відносин виконує певні функції, а саме - оціночну, стимулюючу, фіскальну. По-

перше, прибуток характеризує економічний ефект, отриманий в результаті

діяльності підприємства. Разом з тим на величину прибутку, його динаміку

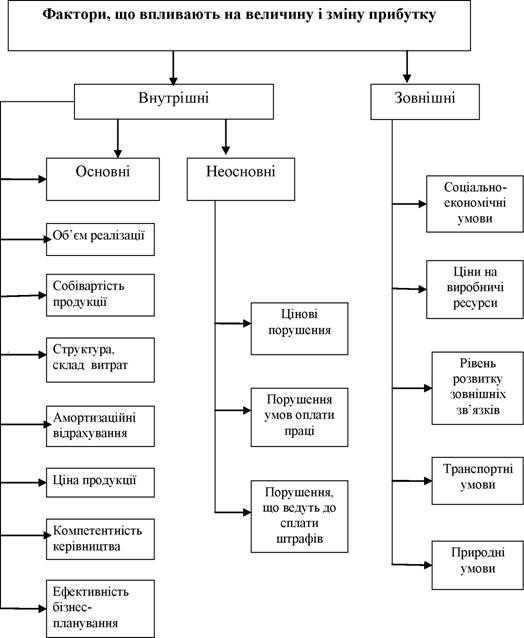

впливають фактори, як залежні, так і не залежні від зусиль підприємства (рис.

1.1). Зазначені фактори впливають на прибуток не прямо, а через обсяг

реалізованої продукції і собівартість, тому для отримання кінцевого фінансового

результату необхідно зіставити вартість обсягу реалізованого продукту та

вартість витрат і ресурсів, що використовуються при його виробництві.

По-друге, прибуток виконує

стимулюючу функцію. Її зміст полягає в тому, що вона одночасно є і фінансовим

результатом і основним елементом фінансових ресурсів підприємства. Реальне

забезпечення принципу самофінансування визначається отриманим прибутком. Частка

прибутку, що залишився в розпорядженні підприємства після сплати податків та

інших обов'язкових платежів, повинна бути достатньою для фінансування розширення

виробничої діяльності, науково-технічного та соціального розвитку підприємства,

матеріального заохочення працівників.

По-третє, прибуток є одним з джерел

формування бюджетів різних рівнів. Він надходить до бюджетів у вигляді податків

і поряд з іншими дохідними надходженнями використовується для фінансування

задоволення суспільних потреб, забезпечення виконання державою своїх функцій,

державних і соціальних програм.

Щодо джерела прибутку серед

економістів різних шкіл та напрямів немає єдиної думки. Різні теорії по-різному

трактують джерело прибутку.

На думку автора слід зазначити, що в

сучасних ринкових умовах ближче до істини ті теорії, які джерело прибутку

вбачають у безпосередньому виробництві і пов’язують його з додатковим

продуктом. Обгрунтовано, що прибуток виступає як надлишок над витратами

виготовлення товару. Реалізовуючи товар, підприємець одержує певну суму грошей,

що становить виручку або суму продажу. Якщо з цієї суми вирахувати загальні

витрати виробництва, то це і буде прибуток, або чиста виручка. Оскільки ця

виручка надходить лише після того, як реалізується виготовлений товар,

створюється враження, що саме процес реалізації (обігу) і створює прибуток.

Проте це поверхове уявлення. Лише в сфері обігу прибуток виникнути не може. При

продажу товару втілена в ньому вартість додаткового продукту реалізується як

надлишок грошей над витратами на виготовлення товару, тобто виступає як прибуток.

Це дає підстави для висновку, що прибуток - це перетворена форма додаткового

продукту і додаткової вартості, яка виражає відносини між власниками засобів

виробництва і найманими працівниками з приводу створення такого продукту і його

привласнення. Термін "перетворена форма" означає, що прибуток

приховує справжнє джерело свого виникнення і створює враження, що участь у його

створенні брали не лише працівники, а й засоби виробництва. Так зокрема,

підприємець винагороджується прибутком. Це плата за те, що він організовує

виробництво, управляє ним, упроваджує інновації і головне - ризикує. Виконуючи

свої функції, підприємець забезпечує перевищення виручки (доходу) від

реалізації продукту над витратами на його виробництво.

Прибуток тим більший, чим менші

витрати виробництва і навпаки. Кількісно прибуток - це різниця між доходом від

реалізації продукції та сукупними витратами на її виробництво. В умовах

ринкової економіки він на рівні підприємства виступає як безпосередня мета

виробництва. Тому основним завданням кожного підприємства є максимілізація

прибутку, а вона є водночас - провідний, безальтернативний шлях до підвищення

ефективності виробництва, зростання добробуту населення, поліпшення соціального

клімату в суспільстві.

Прагнення до отримання прибутку

орієнтує товаровиробників на збільшення обсягу виробництва товарів, потрібних

споживачу та одночасно на зниження витрат на виробництво. З розвитком

конкуренції цим досягається не тільки мета підприємництва, але й задоволення

суспільних потреб. Для підприємця прибуток є сигналом, що вказує, де можна

домогтися найбільшого приросту вартості, створює стимул для розвитку та

інвестування в цій сфери. Свою роль відіграють і збитки. Вони показують помилки

і прорахунки в напрямку використання засобів, організації виробництва і збуту

продукції.

Економічна роль прибутку в умовах

ринку виявляється в таких рисах:

- прибуток

є рушійною силою функціонування та розвитку економіки, основним мотивом, що

спонукає до підприємницької діяльності;

- прагнення

отримати прибуток сприяє ефективному розподілу та використанню ресурсів,

впровадженню досягнень науково-технічного прогресу, скороченню витрат,

поліпшенню якості продукції та її споживчих властивостей;

- прибуток

є джерелом розширення суспільного виробництва, примноження національного

багатства та задоволення потреб суспільства, що зростають.

Розглядаючи прибуток як економічну

категорію, про нього говориться більше теоретично. Але при плануванні і оцінці

господарської та фінансової діяльності підприємства, формуванні і розподілі прибутку,

що залишився в розпорядженні підприємства, використовуються конкретні

показники.

В умовах ринкових відносин кожне

підприємство повинне прагнути якщо не до отримання максимального прибутку, то

хоча б до того його обсягу, який дозволяв би підприємству не тільки утримувати

свої позиції на ринку збуту своїх товарів, а й забезпечувати динамічний

розвиток його виробництва в умовах конкуренції. Звідси виходить, що прибуток є

основною метою підприємницької діяльності, її кінцевим результатом. Тому кожне

підприємство, перш ніж почати діяльність, визначає який прибуток воно зможе

отримати.

У практичному плані прибуток являє

собою узагальнюючий показник результатів господарської діяльності підприємств

будь-якої форми власності.

Економічно прибуток - це різниця між

виручкою (що є доходом) і усіма витратами виробництва (зовнішніми і

внутрішніми).

У бухгалтерському значенні прибуток

- це різниця між загальним доходом і загальними витратами, що по своїй суті

також відображає економічну сутність прибутку.

Для виробничого підприємства -

Загальний (валовий) прибуток включає в себе прибуток від реалізації продукції,

робіт і послуг, від іншої реалізації, доходи та витрати від позареалізаційних

операцій.

Таким чином, прибуток - об'єктивна

економічна категорія, тому на його формування впливають об'єктивні процеси, що

відбуваються в суспільстві, сфері виробництва і розподілу валового внутрішнього

продукту.

Водночас прибуток - це показник,

який формується на мікрорівні. Прибуток відображає результати

фінансово-господарської діяльності підприємств як суб'єктів господарювання і

зазнає впливу багатьох чинників. У формуванні прибутку підприємств є

особливості залежно від сфери їх діяльності, галузі, форми власності, розвитку

ринкових відносин тощо.

Отже кінцевою метою і рушійним мотивом

підприємницької діяльності є прибуток. Тому важливим завданням кожного

господарюючого суб'єкта є - отримати більше прибутку при найменших витратах

шляхом дотримання строгого режиму економії у витрачанні коштів і найбільш

ефективного їх використання. У загальному вигляді під прибутком розуміється

різниця між доходами і витратами діяльності. Для виробничих підприємств (до

яких відноситься і базове підприємство), які зайняті випуском продукції,

виконанням робіт - основними витратами діяльності є витрати виробництва. Крім

того мають місце: адміністративні витрати, пов’язані з управлінням; витрати на

збут готового продукту, а також інші витрати. Поява прибутку безпосередньо

пов'язана з появою категорії "витрати виробництва". Прибуток - це та

частина додаткової вартості продукту, яка залишається після покриття витрат

виробництва. Відокремлення частини вартості продукції у вигляді витрат у

грошовому вираженні є собівартістю продукції.

Прибуток - це частина чистого

доходу, який безпосередньо отримують суб'єкти господарювання, після реалізації

продукції. Тільки після продажу, продукції чистий дохід приймає форму прибутку.

Кількісно він являє собою різницю між чистою виручкою (після сплати податку на

додану вартість, акцизного податку та інших відрахувань з виручки в бюджетні і

позабюджетні фонди) і повною собівартістю реалізованої продукції. Обсяг

реалізації і величина прибутку, рівень рентабельності залежать від виробничої,

постачальницької, маркетингової і фінансової діяльності підприємства, інакше

кажучи, ці показники характеризують всі сторони господарювання.

Прибуток часто використовується як

показник результатів діяльності або як основа для інших показників. Елементами,

які безпосередньо пов'язані з виміром прибутку, є дохід та витрати.

Визнання та вимірювання доходу і

витрат, а значить і прибутку, частково залежить від концепцій капіталу та

збереження капіталу, які суб'єкт господарювання використовує при складанні

своїх фінансових звітів. Зазначені концепції викладено Міжнародних стандартах

бухгалтерського обліку (далі МСБО).

а) дохід - це збільшення економічних

вигід протягом облікового періоду у вигляді надходження чи збільшення

корисності активів або у вигляді зменшення зобов'язань, результатом чого є

збільшення власного капіталу, за винятком збільшення, пов'язаного з внесками

учасників.

б) витрати - це зменшення

економічних вигід протягом облікового періоду у вигляді вибуття чи амортизації

активів або у вигляді виникнення зобов'язань, результатом чого є зменшення власного

капіталу, за винятком зменшення, пов'язаного з виплатами учасникам.

Визначення доходу та витрат

ідентифікують їхні основні риси, але не ведуть до встановлення критеріїв, яким

вони повинні відповідати перед визнанням їх у звіті про прибутки та збитки.

Критерії визнання доходу та витрат розглядаються в МСБО, а також в національних

положеннях (стандартах) бухгалтерського обліку - П(С)БО.

Відповідно до Національного

положення (стандарту) бухгалтерського обліку 1 "Загальні вимоги до

фінансової звітності" - прибуток це сума, на яку доходи перевищують

пов'язані з ними витрати. Відповідно і збиток - перевищення суми витрат над

сумою доходу, для отримання якого були здійснені ці витрати. Збиток, як і

прибуток є фінансовим результатом діяльності підприємства. По суті можна

вважати, що збиток є прибутком із знаком "мінус", тому що наявність

прибутку або збитку залежить від величини (суми) доходів і витрат підприємства.

Зокрема для виробничих підприємств прибуток від реалізації продукції (робіт,

послуг) визначається як різниця між виручкою від реалізації продукції (робіт,

послуг) без податку на додану вартість та акцизами і витратами на виробництво і

реалізацію, що включаються в собівартість продукції (робіт, послуг).

Таблиця 1. Класифікація доходів

і витрат підприємства за видами діяльності

|

Доходи

|

Витрати

|

|

1. Виручка від реалізації продукції, робіт

послуг

|

1. Виробнича собівартість реалізованої

продукції, робіт, послуг, адміністративні витрати, витрати на збут.

|

|

2. Інші операційні доходи

|

2. Інші операційні витрати

|

|

3. Фінансові доходи

|

3. Фінансові витрати

|

|

4. Інші доходи

|

4. Інші витрати

|

В сучасних умовах бухгалтерський

облік виконує не лише облікову, а і контрольну, інформаційну, управлінську

функції та є основним джерелом інформації про доходи, витрати і фінансовий

результат діяльності підприємства.

Доходи і витрати підприємства можуть

бути класифіковані за такими групами, що наведено в таблиці 1.1.

Висновки

Чітка класифікація доходів і витрат

є базою обгрунтованого визначення чистого результату діяльності за визначений

період. Крім цього, класифікація необхідна для: визначення, із якого джерела

отримана основна частина прибутків звітного періоду; поділи виробничої

собівартості продукції і невиробничих витрат, у тому числі витрат по управлінню

і реалізації, а також витрат по фінансовій діяльності; поділи постійних і

змінних витрат для управління підприємством і аналізу його діяльності.

Такий розподіл доходів і витрат є

дуже важливим, оскільки він дозволяє визначити, який питома вага прибутків,

отриманих як від основної діяльності підприємства, так і з інших джерел,

особливо з таких, що узагалі не є характерними для діяльності даного

підприємства і не можуть розглядатися як постійне джерело одержання його

прибутків.

Література

1. Бланк І. А. Управління

прибутком / Бланк І. А. - К.: "НІКА", 2008. - 324 с.

2. Бухгалтерський управлінський

облік: Навчальний посібник для студентів вищих навчальних закладів

спеціальності 7.050106. "Облік і аудит" / За ред. проф. Ф. Ф.

Бутинця. - Житомир: ПП "Рута", 2007. - 438 с.

3. Друри К. Управленческий и

производственный учёт / Друри К. - М.: Юнити", 2007. - 1423 с.

4. Дідковська Л. Г. Менеджмент /

Дідковська Л. Г., Гордієнко П. Л. - К.: "Алерта", 2007. - 516 с.

5. Економічна енциклопедія. - К.:

Видавничий центр “Академія". - 2007.

6. Петренко С. Н. Контроллинг:

Учебное пособие / Петренко С. Н. - К.: Ника-Центр, Эльга, 2004. - 328 с.

7. Пушкар М. С. Контролінг -

інформаційна підсистема стратегічного менеджменту: Монографія / Пушкар М. С.,

Пушкар Р. М. - Тернопіль: Карт-бланш, 2004. - 370 с.