Трансформація оподаткування прибутку підприємств України в контексті євроінтеграційних процесів

Трансформація

оподаткування прибутку підприємств України

в

контексті євроінтеграційних процесів

Сердюк О.М.

Досліджено значення податку на

прибуток для держави та вплив його на діяльність підприємств. Розглянута

проблема оподаткування прибутку підприємств, а саме визначення бази

оподаткування в Україні і в західних країнах. Досліджено вплив податкової

реформи в Україні на надходження податку до бюджету. Визначено пропозиції щодо

подальшого реформування оподаткування прибутку в контексті євроінтеграційних

процесів.

Ключові слова: електронне

адміністрування, корпоративний податок, маржинальний прибуток, податкові

різниці, податок на прибуток.

Постановка проблеми.

І у західній, і в українській економічній літературі досить активно обговорюються

проблеми оподаткування прибутку підприємств, який є важливим бюдже-

тоутворюючим податком. Разом з тим на заході визначення податку на прибуток

ґрунтується на даних бухгалтерського обліку, а в Україні усе ще існує проблема

паралельного ведення податкового й фінансового (бухгалтерського) обліку податку

на прибуток. Основними платниками податків в Україні є підприємства, бо вони

забезпечують значну долю всіх податкових надходжень. Отже, проблеми

оподаткування прибутку підприємств для України мають велике значення.

Аналіз останніх досліджень і

публікацій. Серед західних економістів необхідно виділити роботи Е. Аткінсона

[1], П. Самуельсона [2], Дж. Стігліца [1, 3]. Серед вітчизняних учених цю

проблему досліджують В. Вишневський [4-5], Ю. Іванов [6], А. Соколовська [7] і

інші.

Виділення невирішених раніше частин

загальної проблеми. Однак питання оцінки розбіжності даних про оподатковуваний

прибуток за даними податкового й фінансового обліку потребують подальшого

уточнення з метою оптимі- зації платежів з податку на прибуток. Особливе

значення це має для великих виробничих підприємств, внески яких формують значну

частину бюджетних доходів.

Мета статті. Таким чином, метою

дослідження є визначення впливу податку на прибуток на економічну поведінку

підприємств, виявлення проблем, викликаних непогодженістю податкового й

фінансового обліку податку на прибуток в Україні, оцінка розбіжності даних про

оподатковуваний прибуток за даними цих систем обліку, розробка пропозицій щодо

вирішення проблем обліку податку на прибуток та визначення основних фіскальних

пріоритетів в податковому менеджменті щодо оподаткування прибутку підприємств.

Виклад основного матеріалу.

Обґрунтування необхідності оподаткування підприємств та впливу податків на їх

функціонування відноситься в фінансовій науці до числа досить складних. З цього

питання представлено широке коло думок представників різних шкіл

фінансово-економічної теорії.

Висновки неокласичної теорії

полягають в тому, що підприємства реального сектору економіки мають сплачувати

податки, які в свою чергу, реалізуючи фіскальну та регулюючу функції,впливають

на функціонування підприємств. Разом з тим, не можна ігнорувати той факт, що

показники економічного розвитку впливають на розмір самих податків.

Вишневський В.П. визначає, що вплив

чинників зовнішнього середовища пов’язаний насамперед з тим, що звичайно,

«...государство не может ввести неискажающих (паушальных налогов)... Все

применяемые на практике налоги. вносят те или иные искажения в экономическое

поведение» [4, с. 18].

Що стосується впливу податку на

прибуток (в зарубіжних країнах - податку на прибуток корпорацій (corporation

income tax)) на функціонування підприємств, то «с позиции оптимального

налогообложения, акцентирующего внимание на экономическое поведение

хозяйственных агентов, налог на прибыль предприятий считается далеко не лучшим

инструментом, поскольку вмешивается в равновесные решения о сбережениях и

инвестициях» [5, с. 135].

Встановлення податку на прибуток

корпорацій викликає як слідство ефект виробництва (залежить від того, чи є

податок універсальним, тобто розповсюджується на всі фірми, або частковим, та

від конкурентної природи ринку) та ефект заміщення факторів.

Загальноприйняте, що встановлення

податку на прибуток корпорацій збільшує відносні витрати капіталу, при цьому w-

витрати, що віднімаються, а не витрати на капітал. Таким чином, встановлення

податку приводить до зменшення витрат капіталу для забезпечення даного обсягу

виробництва, і це діє проти інвестування. При цьому не тільки рівень

інвестицій, а й період їх здійснення залежать від режиму оподаткування [1, с.

179-181].

Таким чином, прибуток є частиною

доданої вартості продукту, яка залишається після покриття витрат виробництва.

Цей податок є об’єктивною

економічною категорією і на нього впливають різні об’єктивні процеси: у

суспільстві, у сфері виробництва, у розмірі валового внутрішнього продукту

тощо. Загалом прибуток формується на мікрорівні та відображує результати

фінансово- господарської діяльності будь-якого підприємства.

На формування прибутку в кожній

державі впливають такі чинники, як: методика обчислення собівартості продукції,

робіт, послуг; система визначення розподілу прямих і непрямих (загально-

виробничих) витрат; методика визначення фінансових результатів діяльності;

визначення прибутків від фінансової та інвестиційної діяльності [8].

Відповідно до Національного

положення (стандарту) бухгалтерського обліку 1 «Загальні вимоги до фінансової

звітності», прибуток - це сума, на яку доходи перевищують пов’язані з ним

витрати [9].

ЕЛББ (Рада зі стандартів

бухгалтерського обліку) у 1985 р. Зробила спробу визначити межі оцінки

господарських операцій комерційних підприємств за допомогою підходу «активи /

кредиторська заборгованість» замість традиційного підходу «доходи / витрати» і

дала таке визначення повного прибутку: це зміна власного капіталу (чистих

активів) господарюючого суб’єкта за звітний період, що є результатом

господарських операцій, не пов’язаних із власним капіталом власників фірми. Він

включає всі зміни власного капіталу, що мали місце за певний період, за

винятком тих, що є наслідком вкладів власників і виплат власникам [8].

Т. О. Гуренко та С. І. Дерев’янко

даний підхід називають спробою наблизити традиційне бухгалтерське розуміння

прибутку до економічного поняття прибутку як зростання добробуту [8].

У країнах із розвиненою економікою

використовують показник маржинального прибутку - різниця між ціною і змінними

витратами.

Передумовою для визначення

маржинального прибутку є впровадження системи директ-кос- тинг, яка передбачає

роздільний облік і планування змінних і постійних витрат.

В зарубіжній економічній літературі

найчастіше зустрічаються дві методики розрахунку прибутку:

прибуток за звітний період являє

собою різницю у вартості чистих активів на кінець і початок періоду. При цьому

чисті активи визначаються вирахуванням із загальної вартості активів

підприємства (вартості нерухомості, машин і обладнання, запасів, цінних

паперів, готівки) величини заборгованості третім особам.

Прибуток визначають за категоріями

доходів і витрат. Прибуток являє собою різницю між доходом і витратами

виробництва. Він визначається також як перевищення доходів над витратами або як

різниця між обсягом продажу за звітний період і сумою виробничих витрат та

витрат розподілу. При визначенні прибутку велике значення має методика

розрахунку доходів і витрат, їх розподіл між звітними періодами [10].

У більшості європейських країн

основним податком на прибуток є так званий корпоративний податок - це податок

на фактично отриманий прибуток компаній усіх форм власності. Такий податок

справляється в комплексі з податком на доходи від капіталу, який стягується з

фізичних осіб безпосередньо при виплаті доходів з капіталу (дивідендів,

відсотків). Оподаткуванню підлягає сума дивідендів після сплати корпоративного

податку.

Як показує практика і досвід різних

країн світу, податки зростають у зв’язку з економічною нестабільністю в країні

та кризовими явищами, які негативно впливають на валовий внутрішній продукт.

Кожне підприємство прагне

максимізувати свій прибуток, що можливо лише за умови існування оптимальної

системи оподаткування прибутку. Практика показує, що податковій політиці

властивий низький рівень функціонування сучасної моделі оподаткування

підприємства, її невідповідність вітчизняному розвитку підприємств в Україні. У

країнах із розвиненою економікою еволюція оподаткування податком на прибуток

здійснювалася в напрямах розширення спектра податкових пільг, спрямованих на

заохочення технологічного прогресу, розвиток підприємств, зниження податкових

ставок.

Більшість розвинених країн світу

розвивають інвестиційну діяльність, вкладаючи кошти в пріоритетні проекти для

розвитку економіки, вводять податкові пільги для певних регіонів та видів

підприємств, коригують відсоткову ставку залежно від розміру прибутку тощо [8].

У світовій практиці податок на

прибуток є однією з основних частин бюджету. Підприємство є платником податку

на прибуток, так як воно здійснює діяльність, яка спрямована на отримання

прибутку. Прибуткове оподаткування підприємств спричиняє серйозний вплив на розвиток

підприємництва, оскільки воно може як стимулювати так і дестимулювати його

розвиток.

Мошняга Б.Б. зазначає, що податок на

прибуток, який стягується в Україні, має дуже велике фіскальне значення, чим

відрізняється від аналогічних податків в економічно розвинутих країнах. Податок

на прибуток підприємств, крім великого фіскального значення, має й широкі

можливості для регулювання і стимулювання підприємницької діяльності. Цей вплив

може здійснюватися як завдяки диференціації ставок оподаткування по різних

видах діяльності, так і завдяки наданню пільг у виробництві пріоритетних

товарів. Але в нашій країні можливості щодо використання податку на прибуток як

регулюючого фактора дещо обмежено його великим бюджетним значенням, внаслідок

чого і застосовується єдина ставка податку на прибуток підприємств [11].

Справляння податку на прибуток

підприємств має багато проблем, і українська влада намагалася вирішити частину

з них за допомогою введення в дію нового Податкового Кодексу.

Найголовнішими проблемами справляння

податку на прибуток підприємств, які існували до запровадження Податкового

Кодексу були наявність двох обліків - бухгалтерського та податкового. і

безсистемне надання економічно необґрун- тованих пільг по податку на прибуток

[11].

В Україні досить тривалий час

існували принципові розбіжності в визначенні податку на прибуток за даними

фінансового та податкового обліку. Але в контексті євроінтеграційних процесів

відбулись суттєві зрушення. євроінтеграційний податок прибуток держава

З 2016 року об’єктом оподаткування є

прибуток із джерелом походження з України та за її межами, який визначається

шляхом коригування (збільшення або зменшення) фінансового результату до

оподаткування (прибутку або збитку), визначеного у фінансовій звітності

підприємства відповідно до національних положень (стандартів) бухгалтерського

обліку або міжнародних стандартів фінансової звітності, на різниці, які

виникають відповідно до положень Податкового кодексу України [12].

Тобто, податок на прибуток в Україні

тепер розраховується за даними фінансового обліку з урахуванням податкових

різниць.

Податкова різниця - це різниця, яка

виникає між оцінкою і критеріями визнання доходів, витрат, активів, зобов’язань

за П(С)БО або МСФЗ, доходами і витратами, визначеними згідно з ПКУ [12].

Слід прийняти до уваги, що категорію

платників податку на прибуток у визначають відповідності за обсягом доходів.

Якщо сума від будь-якого виду діяльності (за вирахуванням непрямих податків),

визначений за правилами бухгалтерського обліку менше 20 млн. грн., то платник

податків має право вибору щодо застосування податкових різниць. Якщо сума

доходів більше 20 млн. грн., то для визначення об’єкта оподаткування податком

на прибуток потрібно розраховувати і використовувати податкові різниці. Таким

чином, розбіжності між фінансовим та податковим обліком податку на прибуток

стосуються насамперед великих та середніх підпри- ємств-платників податків.

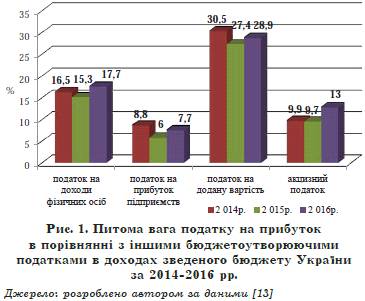

Про результати проведеної реформи

свідчать надходження з податку на прибуток до зведеного бюджету України. За

офіційними статистичними даними [13] у 2016 р. до державного бюджету надійшло

503,9 млрд. грн. податкових надходжень, що на 94,5 млрд. грн., або на 23,1%

більше відповідного показника минулого року. Вперше за останні три роки податок

на прибуток продемонстрував позитивну динаміку. До державного бюджету надійшло

54,4 млрд. грн. цього податку що на 56,3% більше від попереднього року. За

підсумками 2016 р. в структурі доходів зведеного бюджету збільшилася податкова

складова до 83,1% порівняно з 77,8% попереднього року (табл. 1).

Таблиця 1

Структура доходів зведеного бюджету

України за 2014-2016 рр.

|

Показники

|

2014 р.

|

2015 р.

|

2016 р.

|

|

Податкові надходження, з них

|

80,6

|

77,8

|

83,1

|

|

податок на доходи фізичних осіб

|

16,5

|

15,3

|

17,7

|

|

податок на прибуток підприємств

|

8,8

|

6

|

7,7

|

|

рентна плата та плата за використання ін.

природних ресурсів

|

7,4

|

6,4

|

6

|

|

податок на додану вартість

|

30,5

|

27,4

|

28,9

|

|

акцизний податок

|

9,9

|

9,7

|

13

|

|

податки на міжнародну торгівлю та зовнішні

операції

|

6,2

|

2,6

|

|

рентна плата, збори за паливно-енергетичні

ресурси

|

1,3

|

1,1

|

5,4

|

|

інші податкові надходження

|

3,4

|

5,7

|

1,8

|

|

Неподаткові надходження

|

17,6

|

21,5

|

16

|

|

Доходи від операцій з капіталом

|

0,5

|

0,3

|

0,2

|

|

Цільові фонди

|

0,1

|

0,1

|

0,1

|

|

Інші надходження

|

1,2

|

0,3

|

0,6

|

|

Разом

|

100

|

100

|

100

|

Джерело: [13]

В сегменті податкових надходжень

питома вага податку на прибуток суттєво зросла до 7,7% порівняно з 6%

попереднього року (рис. 1).

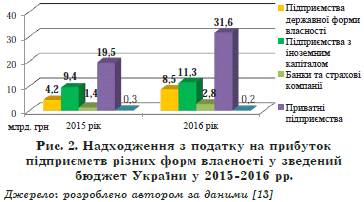

При порівнянні надходжень до

державного бюджету з податку на прибуток до державного бюджету в розмірі його

окремих складових помітно, що приріст відбувся в усіх секторах.

Найбільше зростання обсягів

надходжень показали приватні підприємства (12,0 млрд. грн.), при тому, що в

попередньому році цей сектор найсуттєвіше скоротив відрахування.

Підприємства державного сектору, а

також фінансові організації (банки та страхові компанії) збільшили сплату

податку більш, ніж удвічі (рис. 2).

Отже, можна зробити висновок, що

результати проведеної реформи позитивно вплинули на надходження з податку на

прибуток до зведеного бюджету України.

Висновки і пропозиції

Таким чином, в контексті

євроінтеграційних процесів стосовно оподаткування прибутку підприємств в

Україні відбулись суттєві зрушення. Податок на прибуток в Україні тепер

розраховується за даними фінансового обліку з урахуванням податкових різниць.

Розбіжності між фінансовим та податковим обліком податку на прибуток стосуються

насамперед великих та середніх платників податків, у яких сума доходів за

звітний рік більше 20 млн. грн. З метою гармонізації оподаткування прибутку та

наближення до світової практики доцільно підвищення прозорості податкового

законодавства, скасування обліку податкових різниць для всіх категорій

підприємств та активне впровадження електронного адміністрування.

Список літератури

1. Аткинсон Э.Б., Стиглиц

Дж.Э. Лекции по экономической теории государственного сектора: Учебник / Пер. с

англ.; под ред. Л.Л. Любимова. - М.: Аспект Пресс, 1995. - 832 с.

2. Sumuelson P. The Pure

Theory of Public Expenditure / / Public Finance. - Worth Series in Outstanding

Contributions. Ed. by A. Auerbach. - N. Y.: Worth Publisher. - 1999. - P. 3-7.

. Стігліц Дж.Е.

Економіка державного сектора: Пер. з англ. А. Олійник, Р. Скільський. - К.:

Основи, 1998. - 854 с.

. Вишневский В.П.,

Веткин А.С. Уход от уплаты налогов: теория и практика: Монография / НАН Украины

Ин-т экономики пром-сти. - Донецк, 2003. - 228 с.

. Вишневский В.П.

Формирование и реализация налоговой политики в сфере управления развитием

промышленности / В.П. Вишневский, А.С. Веткин, В.Д. Чекина и др. Ин-т экономики

пром-сти. - Донецк, 2014. - 148 с.

. Іванов Ю.Б. Податкова

політика: теорія, методологія, інструментарій: Навчальний посібник / під ред.

Іванова Ю.Б., Майбурова І.А. - X: ВД «ІНЖЕК», 2010. - 492 с.

. Соколовська А.М. Система

податкових пільг в Україні у контексті європейського досвіду: Моногр. / А.М.

Со- коловська, Т.І. Єфименко, І.О. Луніна, Р.А. Балакін, В.І. Зятковський;

Н.-д. фін. ін-т при М-ві фін. України. - К., 2006. - 320 c. - Бібліогр.: с.

258-263. - укр.

. Гуренко Т.О.,

Дерев’янко С.І. Проблеми та перспективи оподаткування прибутку // Режим

доступу: journals. nubip.edu.ua/.../download/8148/7777

. Національне положення

(стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності»:

наказ Міністерства фінансів України від 07 лютого 2013 р. № 73 (в редакції від

18 березня 2014 р.). - [Електронний ресурс]. - Режим доступу:

http://zakon5.rada.gov.ua/laws/show/z0336-13

. Глен А. Вемі Основи

фінансового обліку / А. Вемі Глен, Г. Шорт Даніел; пер. з англ. - К.: Основи,

1992. - 943 с.

. Мошняга Б.Б.

Оподаткування прибутку підприємств в контексті нововведень Податкового Кодексу

України // Режим доступу:

http://intkonf.org/moshnyaga-b-b-opodatkuvannya-pributku-pidpriemstv-v-

konteksti-novovveden-podatkovogo-kodeksu-ukrayini/

. Податковий кодекс

України № 2755-17, от 02.12.2010 № 2755-VI - Режим доступу:

http://zakon0.rada.gov. ua/laws/show/2755-17

. Бюджетний моніторинг:

Аналіз виконання бюджету за 2016 рік // Режим доступу: www.ibser.org.ua