Финансовая система государства и государственный бюджет

Курсовая

работа

Финансовая система государства и государственный бюджет

Введение

финансовый бюджет государственный

экономический

В формировании и развитии

экономической структуры любого современного общества ведущую, определяющую роль

играет государственное регулирование, осуществляемое в рамках избранной властью

экономической политики. Одним из наиболее важных механизмов, позволяющих

государству осуществлять экономическое и социальное регулирование, является

финансовая система общества, главное звено которой - бюджетная система. С

момента, когда государство начинает регулярно составлять бюджет, финансы

приобретают всеобщий характер. Финансовая система является важнейшей частью

экономики страны, обеспечивающей формирование и использование централизованных

и децентрализованных фондов финансовых ресурсов. В настоящее время развитие

финансовой системы является одной из основных задач Республики Беларусь в

экономической сфере. От того, насколько эффективно функционирует финансовая

система страны, во многом зависит эффективность всей экономики.

Тема курсовой работы является очень

актуальной для сегодняшнего дня. Надежная финансовая система является стержнем

в развитии и успешного функционирования рыночной экономики и необходимой

предпосылкой роста и стабильности экономики в целом. Эта система является

основой, мобилизующей и распределяющей сбережения общества и облегчающей его

повседневные операции. Следовательно, хотя структурный переход в основном

централизованно планируемой и контролируемой экономики к экономике,

функционирующей в соответствии с рыночными принципами, включает в себя многие

элементы, самое важное - создать надежную финансовую систему.

Целью настоящей курсовой работы

является рассмотрение бюджетной системы, в общем, и государственного бюджета, в

частности, как важнейшего элемента финансовой системы страны, выражающего

экономические отношения в обществе.

В соответствии с целью курсовой

работы была поставлена задача рассмотреть и проанализировать следующие вопросы:

) Понятие финансовой системы и ее

функций

) Состав и структура финансовой

системы государства

) Сущность бюджета, его роль и

функции

) Экономическое содержание доходов и

расходов бюджета

) Анализ структуры доходов

консолидированного бюджета Республики Беларусь

) Структура расходов

консолидированного бюджета Республики Беларусь в 2015-2016 гг.

) Проблемы и пути совершенствования

организации государственного бюджета

1. Теоретические основы

анализа финансовой системы

.1 Понятие

финансовой системы и ее функции

Анализ закономерностей развития

финансов в разных условиях общественного воспроизводства свидетельствует о

наличии общих признаков в сущности финансовых отношений, что обусловлено

сохранением объективных причин и условий функционирования финансов.

Среди этих условий выделяют два: развитие товарно-денежных отношений и

существование государства как субъекта этих отношений. В отличие от других

стоимостных категорий, как, например, деньги, кредит, фонд оплаты труда и

другие, финансы органически связаны с функционированием государства.

Однако наличие общих признаков в

сущности всех финансовых отношений не исключает определенных различий между

ними. Это обусловливает существование относительно обособленных сфер этих

отношений в рамках единой экономической категории финансов.

Финансовая система представляет

собой совокупность разных сфер и звеньев финансовых отношений, каждая из

которых характеризуется особенностями в формировании и использовании фондов

денежных средств и играет различную роль в общественном воспроизводстве. [10 c. 27]

Основой финансовой системы страны

являются финансы коммерческих организаций, т.к. именно здесь создаётся прибыль,

являющаяся источником финансовых ресурсов. Главным звеном финансовой системы

является государственный бюджет, т.к. он позволяет государству оказывать

влияние на экономику. Звенья финансовой системы взаимосвязаны между собой

денежными потоками. Страхование выделено в отдельную группу в силу специфики

страховых отношений, включающих механизм формирования фондов страховых

организаций, их использование методами, отличными от применяемых в других

сферах финансовых отношений.

Все финансовые отношения можно

разбить на две подсистемы: государственные финансы, за счет которых реализуются

функции государства и обеспечиваются потребности расширенного воспроизводства

на макроуровне; и финансы хозяйствующих субъектов, используемые для обеспечения

расширенного воспроизводства денежными средствами на микроуровне и для

реализации интересов собственников предприятий.

Разграничения финансовой системы на

отдельные звенья обусловлено различиями в задачах каждого звена, а также в

методах формирования и использования фондов денежных средств. Многообразие

фондов денежных средств и соответствующих им финансовых отношений обусловило

деление их на уровни. Общегосударственные фонды принято называть

централизованными, все прочие - децентрализованными. Общегосударственные

централизованные денежных средств создаются путем распределения и

перераспределения национального дохода, созданного в отраслях материального

производства.

Важная роль, которую выполняет

государство в области экономического и социального развития, приводит к

необходимости централизации в его распоряжении значительной части финансовых

ресурсов. Формами их использования являются бюджетные и внебюджетные фонды. За

счет централизованных фондов обеспечивается решение задач общества на

макроуровне. Это, прежде всего обеспечение потребностей общегосударственного

значения: оборона страны; содержание центральных органов государственной власти

и управления; поддержка отраслей народного хозяйства, имеющих национальное

значение; выравнивание уровня экономического и социального развития отдельных

регионов; охрана окружающей среды; поддержка фундаментальных исследований и

содействие научно-техническому прогрессу. Иные формы и методы образования и

использования денежных фондов применяются кредитными и страховыми звеньями

финансовой системы. Децентрализованные фонды денежных средств образуются из

денежных доходов и накоплений самих предприятий.

Несмотря на разграничение сферы

деятельности и применение особых способов и форм образования и использования

денежных фондов в каждом отдельном звене, финансовая система является единой,

так как базируется на едином источнике ресурсов всех звеньев данной системы.

Основой единой финансовой системы

являются финансы предприятий, поскольку они непосредственно участвуют в

процессе материального производства. Источником централизованных

государственных фондов денежных средств является национальный доход создаваемый

в сфере материального производства.

Общегосударственным финансам

принадлежит ведущая роль в обеспечении определенных темпов развития всех

отраслей народного хозяйства, в перераспределении финансовых ресурсов между

отраслями экономики и регионами страны, между производственной и непроизводственной

сферами, а также между формами собственности, отдельными группами и слоями

населения. Эффективное использование финансовых ресурсов возможно лишь на

основе активной финансовой политики государства.

Общегосударственные финансы

органически связаны с финансами предприятий. С одной стороны, главным

источником доходов бюджета является национальный доход, создаваемый в сфере

материального производства. С другой стороны, процесс расширенного

воспроизводства осуществляется не только за счет собственных средств

предприятий, но и с привлечением общегосударственного фонда денежных средств в

форме бюджетных ассигнований и использования банковских кредитов. При

недостаточности собственных средств предприятие может привлекать на акционерной

основе средства других предприятий, а на базе операций с ценными бумагами -

заемные средства. Посредством заключения договоров со страховыми компаниями

осуществляется страхование предпринимательских рисков.

Взаимосвязь и взаимозависимость

составных звеньев финансовой системы обусловлены единой сущностью финансов.

Через финансовую систему государство воздействует на формирование

централизованных и децентрализованных денежных фондов, фондов накопления и

потребления, используя для этого налоги, расходы федерального бюджета,

государственный кредит.

Западное определение финансовой

системы выглядит следующим образом (определение Р. Мертона): финансовая система

рассматривается как совокупность рынков и других институтов, используемых для

заключения финансовых сделок, обмена активами и рисками. [1 c. 38]

Финансовая система (инфраструктурный

подход в нашей теории) включает в себя такие элементы, как: финансовый рынок;

финансовые посредники (занимаются перераспределением финансовых ресурсов,

например, банки, фонды, страховые компании); финансовые инструменты (в

большинстве - ценные бумаги, государство - в лице финансового аппарата).

Можно выделить следующие функции

финансовой системы:

Функция формирования денежных

доходов государства - происходит в сфере материального производства, а сфера

обращения только опосредует эти отношения.

Распределительная - заключается в

создании так называемых основных или первичных доходов. Их сумма равна

национальному доходу.

Контрольная - контроль над

распределением ВВП по соответствующим фондам и расходованием их по целевому

назначению.

Регулирующая - связана с

вмешательствам государства через финансы (государственные расходы, налоги,

государственный кредит) в процесс воспроизводства.

Таким образом, финансовая система

представляет собой совокупность разных сфер и звеньев финансовых отношений,

каждая из которых характеризуется особенностями в формировании и использовании

фондов денежных средств и играет различную роль в общественном воспроизводстве.

Основой финансовой системы страны являются финансы коммерческих организаций.

Основными функциями финансовой системы являются: функция формирования денежных

доходов государства, распределительная, контрольная, регулирующая.

1.2 Состав и

структура финансовой системы государства

Сложность и многогранность финансовых

отношений обусловливает необходимость классификации их по сферам

функционирования, а сферы - по звеньям. Сфера характеризует обобщенную по

определённому признаку совокупность финансовых отношений. Звенья показывают

обособленную часть финансовых отношений.

Исходя из специфики финансовых

отношений их можно разделить на две крупные сферы:

финансы субъектов хозяйствования

различных форм собственности (децентрализованные финансы);

государственные или

общегосударственные (централизованные) финансы.

Определяющим признаком для

вычленения отдельных сфер и звеньев является наличие в стране конкретных

субъектов финансовых отношений. Таких крупных, глобальных субъектов в любом

государстве два: субъекты хозяйствования и государство.

В сфере финансов субъектов хозяйствования

выделяют следующие звенья:

· финансы

коммерческих организаций

Коммерческими организациями являются

те юридические лица, которые преследуют извлечение прибыли в качестве основной

цели своей деятельности и (или) распределяют полученную прибыль между

участниками. Коммерческие организации часто именуются и как предприятия. [11, c. 18]

Финансы коммерческих предприятий

(коммерческих организаций) являются основой всей системы финансовых отношений,

поскольку именно на этих предприятиях в процессе производства создается

решающая доля национального дохода страны - главного источника формирования как

децентрализованных, так и централизованных фондов. От результатов деятельности

коммерческих предприятий во многом зависит финансовое положение страны в целом.

Финансовые ресурсы предприятий, работающих на принципах коммерции, состоят в

основном из собственных средств (денежные доходы и накопления), а также из

привлеченных и заемных средств.

· финансы

некоммерческих организаций.

Некоммерческими организациями признаются

те, которые не ставят своей целью извлечение прибыли и не распределяют

полученную прибыль между участниками. [11, c. 19]

Некоммерческие организации могут

быть созданы в форме потребительских кооперативов, общественных или религиозных

организаций (объединений), благотворительных и иных фондов, в других формах,

предусмотренных законодательством. Эти организационно-правовые формы

некоммерческих организаций оказывают влияние на организацию их финансов, в

частности, на порядок формирования и использования финансовых ресурсов, на

наличие в их составе членских взносов, бюджетных средств, на право

использования заемных средств и т.п. В этих организациях широко используется

самообложение как способ получения финансовых ресурсов;

· финансы домашних

хозяйств.

Под домашним хозяйством понимается

хозяйство, которое ведется одним или несколькими лицами, проживающими совместно

и имеющими общий бюджет. Термин «домашнее хозяйство» не равнозначен термину

«семья». В отличие от семьи домохозяйство включает не только родственников, но

и наемных работников.

Таким образом, внутри сферы «финансы

субъектов хозяйствования» выделяются три звена финансовых отношений в

соответствии с характером деятельности субъектов: финансы коммерческих

организаций, финансы некоммерческих организаций, финансы домашних хозяйств.

Вторая крупная сфера

общегосударственные финансы представляют собой систему денежных отношений,

связанных с формированием централизованных фондов денежных средств и

использованием их для выполнения функций государства.

В состав общегосударственных

финансов включаются следующие звенья: государственный бюджет (республиканский и

местные бюджеты), государственные целевые бюджетные и внебюджетные фонды;

государственный кредит.

Центральное место в финансовой

системе занимает государственный бюджет - самый крупный денежный фонд, который

использует правительство для финансирования своей деятельности. За счет

государственного бюджета содержатся армия, милиция, значительная часть

здравоохранения, с его помощью государство оказывает воздействие на

экономические процессы. [15, c. 86]

Следующим важным звеном

общегосударственных финансов являются внебюджетные фонды. Они представляют

собой средства правительства и местных органов власти, связанные с

финансированием расходов, не включенных в бюджет. Формирование внебюджетных

фондов позволяет привлечь дополнительные финансовые ресурсы, которые затем

используются на отдельные мероприятия. По своему экономическому содержанию

внебюджетные фонды представляют собой форму перераспределения и использования

финансовых ресурсов.

Формирование внебюджетных фондов

осуществляется за счет обязательных целевых отчислений предприятий. Основные

суммы отчислений во внебюджетные фонды, как правило, включаются в состав

себестоимости продукции и устанавливаются в процентах к фонду оплаты труда.

Внебюджетные фонды отделены от бюджетов и имеют определенную самостоятельность.

Общее число внебюджетных фондов в каждой стране определяется правительством.

Порядок формирования и использования внебюджетных и целевых бюджетных фондов

регламентируется законодательством. Важным свойством государственных целевых и

внебюджетных фонов является их целевое назначение, что гарантирует

использование средств в полном объеме.

Следующим важным звеном

общегосударственных финансов является государственный кредит, посредством

которого осуществляется формирование дополнительных финансовых ресурсов

государства за счет мобилизации временно свободных средств населения,

предприятий, организаций и учреждений. Государственный кредит представляет

собой совокупность денежных отношений, возникающих между государством как

заемщиком (или заимодателем) денежных средств и физическими (юридическими)

лицами, иностранными правительствами в процессе формирования и использования

общереспубликанского фонда денежных средств. Государственный и муниципальный

кредит это механизм объединения свободных денежных средств предприятий,

организаций и населения, при помощи таких финансовых инструментов как выпуск

облигаций, государственных и муниципальных займов, лотерей. Банковский кредит

обеспечивает аккумуляцию банками денежных фондов, за счет свободных денежных

средств организаций и населения, которые хранятся на определённых счетах.

Объективная необходимость существования государственного кредита заключается в

постоянной нехватке средств государственного бюджета на удовлетворение

потребностей общества, наличии бюджетного дефицита.

Специфической сферой финансовой

системы являются органы управления финансами. Государство осуществляет

руководство финансами, регулирует и направляет финансовую деятельность через

свои законодательные и исполнительные органы, которые наделяются

соответствующей компетенцией.

Особенность третьей сферы т.е.

финансового аппарата состоит в том, что он является частью государственного

аппарата, его нельзя включать в состав финансовых отношений. Однако финансовый

аппарат оказывает непосредственное воздействие на финансовые отношения, он

организует их так, чтобы они оказывали эффективное воздействие на все стороны

деятельности народного хозяйства. [12, c. 16]

Необходимо отметить, что состав и

структура финансовой системы в стране не является неизменной. По мере развития

и совершенствования экономических отношений в обществе, углубления процессов

интеграции с Россией и другими странами в составе финансовой системы Республики

Беларусь происходят определенные изменения.

Таким образом, каждое звено

финансовой системы представляет собой определенную сферу финансовых отношений,

а финансовая система в целом - совокупность различных сфер финансовых

отношений, в процессе которых образуются и используются фонды денежных средств.

Взаимосвязь каждой сферы и звена финансовой системы заключается в том, что они

все в совокупности оказывают серьезное воздействие на процессы формирования

фондов денежных средств, которые используются затем на финансирование

многочисленных мероприятий.

. Место и роль

бюджета в финансовой системе государства

.1 Сущность

государственного бюджета, его роль и функции

Для успешной реализации

государственной финансовой политики необходимо сосредоточение определенной доли

национального дохода в некотором централизованном фонде финансовых ресурсов -

таким фондом и является бюджет.

Бюджет представляет собой самый

крупный денежный фонд, используемый правительством для финансирования своей

деятельности. Через него государство концентрирует и перераспределяет

значительную долю национального дохода для финансирования социально-культурных

мероприятий, содержания милиции, армии, органов государственной власти, и, что

самое главное, с его помощью государство оказывает воздействие на экономические

процессы [6, с. 353].

Государственный бюджет - это смета

доходов и расходов государства на определенный период времени, составленная с

указанием источников поступления государственных доходов и направлений

расходования денег.

При раскрытии сущности бюджета

используются три основные характеристики: форма бюджета, материальная

основа бюджета, экономическая природа бюджета

По своей форме государственный

бюджет является основным финансовым планом государства, балансом его доходов и

расходов. По своему материальному содержанию - это централизованный фонд

денежных средств государства, место их аккумуляции. По своей экономической

природе - это совокупность финансовых отношений, возникающих в процессе

распределения и перераспределения доходов, созданных в государстве за год.

На трансформацию бюджета влияние

оказывают:

. объективные факторы:

уровень развития производительных

сил

экономический потенциал страны

характер производственных отношений

природные, социальные,

географические особенности государства.

. субъективные факторы:

тип государственности

политика правительства

установленные приоритеты развития

уровень развития финансовой науки

Воздействие государства на процесс

воспроизводства состоит в том, что государственная власть должна создавать и

поддерживать правовую и социально-экономическую среду.

Сущность государственного бюджета

как экономической категории реализуется в трех функциях, выполняемых бюджетом:

распределительной, контрольной, фискальной.

Содержание распределительной

функции государственного бюджета (или функции экономического регулирования)

реализуется в процессе формирования доходных источников бюджета и их

использования для проведения экономической политики государства. Финансовые

ресурсы, аккумулированные в бюджетной системе посредством налоговых и других

обязательных платежей хозяйствующих субъектов и граждан, в соответствии с

проводимой государством социально-экономической политикой перераспределяются

затем как в сферы материального производства, имеющие для страны приоритетное

значение, так и в сферу нематериального производства, находящуюся у бюджета на

содержании.

Процесс распределения и

перераспределения финансовых ресурсов протекает не только между различными

уровнями государственной власти, но и между разными подразделениями

общественного производства.

Контрольная функция бюджета

заключается в том, что бюджет является объективным количественным отражением

экономических процессов, протекающих в структурных звеньях экономики -

количественные характеристики формирования и использования фонда денежных

средств выступают индикаторами того, как поступают в распоряжение государства

финансовые ресурсы от различных хозяйствующих субъектов. Бюджет показывает,

соответствует ли размер поступающих в распоряжение государства ресурсов объему

его потребностей, являются ли эффективными прямые государственные инвестиции и

т.д.

Фискальная функция бюджета состоит в

реализации фискальной политики государства - воздействия государства на деловую

активность с помощью изменения объема государственных расходов и налоговых

ставок.

Распределение чистого дохода -

процесс многостадийный. Прежде всего, из чистого дохода выделяется та его

часть, которая в соответствии с законодательством в первоочередном порядке

направляется на формирование централизованных фондов денежных средств

государства в виде обязательных платежей в бюджет. Далее из чистого дохода,

остающегося в распоряжении предприятия, вычленяется та его часть, которая

направляется на обеспечение расширенного воспроизводства. Из нераспределенной

части чистого дохода могут быть сформированы децентрализованные денежные фонды.

Бюджетные отношения зарождаются

задолго до непосредственного перераспределения стоимости общественного

продукта, одновременно с формированием финансовых отношений и в их составе,

главным образом, на стадии обособления чистого дохода в целом и той его части,

которая принимает форму налогов и обязательных платежей в бюджет. Эти отношения

реализуются в последующем при перераспределении чистого дохода, сопровождая

движение реальных денежных потоков, направляемых в бюджетный фонд для

удовлетворения общегосударственных потребностей.

Бюджетные отношения имеют следующие

особенности:

обусловлены функционированием

государства;

связаны с формированием и

использованием централизованного фонда денежных средств;

носят перераспределительный

характер;

опосредуют безвозмездное движение

стоимости в виде взимаемых налогов, сборов, неналоговых доходов, а также

бюджетного финансирования;

регламентированы бюджетным и

налоговым законодательством [2, с. 15].

Государство является обязательным

участником бюджетных отношений, охватывающих все сферы экономики и общественной

деятельности, уровни хозяйствования и регионального управления.

По своей сущности бюджет

представляет собой совокупность специфических финансовых отношений, связанных с

формированием и использованием бюджетного фонда для обеспечения функций

государства на различных этапах общественного развития. По организационной

форме бюджет - это основной финансовый план государства, занимающий центральное

место в общей системе финансовых планов. Бюджет формируется как финансовая база

государства, через него перераспределяется значительная доля валового продукта

и национального дохода государства, определяются макроэкономические пропорции

бюджетного перераспределения стоимости [4, с. 84].

Как финансовый план бюджет принимает

форму закона, обязательного для исполнения всеми субъектами хозяйствования и

населением. Содержание бюджета во многом определяется такими субъективными

факторами, как проводимая правительством экономическая и финансовая политика,

приоритеты социально-экономического развития и финансирования и другие.

Источники доходов бюджета, формы их мобилизации в бюджет зависят от системы и

методов хозяйствования.

Таким образом, можно сделать вывод,

что в современном мире бюджет не только не утратил своей роли, но и широко

используется в системе государственного регулирования, благодаря активизации

его функций. Государственный бюджет - важнейший финансовый документ страны.

Являясь сметой доходов и расходов государства и оказывая влияние на его

благосостояние, бюджет играет важную роль в жизни каждого государства. Именно

поэтому планирование и исследование государственного бюджета и его составляющих

являются важными направлениями государственной экономики.

Бюджет играет важную роль в

экономическом регулировании воспроизводственных процессов, развитии социальной

сферы, совершенствовании стоимостных, общеэкономических, народно-хозяйственных,

региональных пропорций.

С помощью бюджета государство пытается

воздействовать на воспроизводственные процессы, сгладить некоторые

отрицательные последствия действия стихийных рыночных сил. Поэтому бюджет,

перераспределяющий значительную часть национального дохода, становится

важнейшим инструментом государственного регулирования. При его формировании,

изъятии доходов, направлении расходов и осуществляющемся при этом контроле

регулируются экономические и социальные процессы [5, с. 278].

Результативность государственного

регулирования с помощью бюджета и налогов достигает определенного эффекта при

использовании прогрессивных форм, методов образования доходов бюджета и их

расходования, постоянного контроля за данным процессом.

Как финансовый план бюджет принимает

форму закона, обязательного для исполнения всеми субъектами хозяйствования и

населением. Содержание бюджета во многом определяется такими субъективными

факторами, как проводимая правительством экономическая и финансовая политика,

приоритеты социально-экономического развития и финансирования и другие.

Источники доходов бюджета, формы их мобилизации в бюджет зависят от системы и

методов хозяйствования.

Таким образом, можно сделать вывод,

что в современном мире бюджет не только не утратил своей роли, но и широко

используется в системе государственного регулирования, благодаря активизации

его функций. Государственный бюджет - важнейший финансовый документ страны.

Являясь сметой доходов и расходов государства и оказывая влияние на его

благосостояние, бюджет играет важную роль в жизни каждого государства. Именно

поэтому планирование и исследование государственного бюджета и его составляющих

являются важными направлениями государственной экономики.

2.2 Экономическое

содержание доходов и расходов бюджета

Государственный бюджет состоит из

двух взаимосвязанных и взаимодополняющих друг друга частей: доходной и

расходной. Доходная часть показывает, откуда поступают денежные средства для

финансирования деятельности государства, какие слои общества отчисляют на

содержание государства больше всего из своих доходов. Расходная часть - на

какие цели направляются аккумулируемые государством средства [4, с. 101].

В каждой стране структура бюджета

имеет свои особенности. Она определяется экономическим потенциалом страны,

масштабностью задач, решаемых государством на данном этапе развития, ролью

государства в экономике, состоянием международных отношений и другими

факторами.

Доходы бюджета представляют собой

поступающие в бюджет денежные средства за исключением средств, за исключением

средств, являющимися источниками покрытия дефицита бюджета, бюджетных кредитов,

средств от возврата бюджетных займов и бюджетных ссуд.

Доходы консолидированного бюджета

классифицируются по трём группам:

Налоговые доходы;

Неналоговые доходы;

Безвозмездные поступления.

К налоговым доходам бюджета

относятся налоги и штрафы за несвоевременную уплату налогов. К неналоговым

доходам бюджета относятся:

· Доходы от

использования имущества, находящегося в государственной собственности;

· Штрафы;

· Другие неналоговые

доходы.

К безвозмездным поступлениям

относятся поступления от иностранных государств, от международных организаций и

от другого бюджета в форме межбюджетных трансфертов.

В зависимости от условий и способов

зачисления доходов различают два вида доходов:

) Собственные доходы - это

доходы бюджета, зачисление которых полностью или частично в соответствующий

бюджет предусмотрено бюджетным кодексом;

) Регулирующие доходы - это

доходы, которые перераспределяются между бюджетами различных уровней в целях

бюджетного регулирования по определённым нормативам.

Если оказывается, что доходы бюджета

по каким-то причинам оказались ниже запланированных более, чем на 10%, к

расходам бюджета может быть применена процедура, называемая блокированием,

которая предполагает временную приостановку расходов бюджета.

Расходы бюджета представляют собой

денежные средства, направляемые на финансовые обеспечения задач и функций

государства. [14]

В соответствии с бюджетной

классификацией расходы бюджета группируются по следующим категориям:

Функциональные расходы,

отражающие финансирование выполнения функций государства (здравоохранение,

образование, пр.);

Ведомственные расходы -

распределение бюджетных расходов по распорядителям бюджетных средств;

Экономические расходы -

отражают их экономическое содержание (расходы на зарплату, на закупку

оборудования, на выплату процентов по государственному долгу и пр.);

Программные расходы -

расходы на финансирование бюджетных программ и подпрограмм.

В свою очередь экономические расходы

делятся можно разделить на две группы: текущие расходы - расходы на обеспечение

функционирования бюджетных организаций (на зарплату, питание, лекарств и пр.);

капитальные расходы - расходы на прирост имущества в государственной

собственности (на строительство, капитальный ремонт, покупку оборудования и

пр.).

Среди расходов бюджета особое место

занимают трансферты. Трансферты представляют собой это безвозмездные средства,

выделяемые из бюджета.

К бюджетным трансфертам относятся:

· Дотации -

межбюджетные трансферты, предоставляемые нижестоящему бюджету для его

сбалансированности

· Субвенции -

межбюджетный трансферт, предоставляемый другому бюджету на осуществление

определённых целевых расходов;

· Субсидия -

бюджетный трансферт, предоставляемый организации, физическому лицу на текущие

цели на условиях участия финансирований для производства или реализации

товаров, работ, услуг или частичного возмещения целевых расходов.

Кроме того, из бюджета могут

выделяться бюджетные кредиты и бюджетные займы. Бюджетный кредит - это

бюджетные средства, предоставляемые из вышестоящего бюджета нижестоящему на

возвратной основе. Бывают платными и бесплатными. Если разрыв кассовый, кредит

бесплатный. На осуществление государственной инвестиционной деятельности -

платный. Бюджетный заём представляет собой бюджетные средства, предоставляемые

юридическим лицам-резидентам РБ и ИП на возвратной и возмездной основе для

осуществления целевых расходов.

Не смотря на различия в структуре

бюджетов различных государств правительство любой страны в своей деятельности

стремится к тому, чтобы доходная часть бюджета равнялась расходной,

соответствие которых называется «балансом дохода». На практике в процессе

составления, утверждения и исполнения бюджетов могут иметь место

сбалансированность доходов и расходов, превышение расходами размера доходов,

так называемый «бюджетный дефицит», либо наоборот превышение доходами расходов

- профицит.

Бюджетный дефицит является

проявлением кризиса государственных финансов. Однако следует учитывать, что в

отличие от других внутренне присущих экономической системе отрицательных категорий

(кризис, инфляция, безработица) дефицит бюджета может заключать в себе и

некоторые позитивные импульсы, утрата которых подрывала бы способность системы

к разрешению периодически обостряющихся в ходе ее развития противоречий [13, с.

243].

Международной практикой определен

оптимальный размер бюджетного дефицита, который не должен превышать 2-3% ВНП

или 5% от национального дохода, или 8-10% от расходной части бюджета.

К возникновению и росту бюджетного

дефицита приводят:

• частые и продолжительные спады

производства;

• чрезмерные социальные расходы: на

социальное обеспечение и здравоохранение, на образование и создание новых

рабочих мест, - безотносительно к динамике экономической эффективности;

• расширение «теневой экономики» в

результате, прежде всего, чрезмерно высоких налогов: нередко их рост,

преследующий цель сокращения бюджетного дефицита, становится, напротив,

фактором его роста.

• бюрократизация государственного

управления, вызывающей рост непроизводительных управленческих расходов;

• увеличение затрат на обслуживание

государственного долга, что формирует некий порочный круг: старый долг через

рост расходов порождает новые долги государства;

• неудовлетворительная организация

процесса налогообложения и негативное отношение к ней налогоплательщиков;

• милитаризация экономики:

увеличение расходов на ведение «холодной» (гонки вооружений) или «горячей»

войны (связанной с ведением активных военных действий) [3, с. 128].

Говоря о сущности дефицита важно

уяснить, что речь идет не об арифметическом превышении расходов над доходами.

Дефицит бюджета - это сложная финансовая категория, выражающая совокупность

денежных отношений, возникающих в процессе перераспределения вновь созданной

стоимости через бюджетную систему страны.

Таким образом, планирование и

исследование государственного бюджета и его составляющих является важным

направлением государственной экономики. Достижение такого состояния

государственных финансов, при котором бы доходы равнялись расходам, является

основной задачей всех государств. При этом необходимо учитывать, что в

современном мире нет государства, которое в те или иные периоды своей истории

не сталкивалось с бюджетным дефицитом. И не всегда наличие дефицита бюджета

свидетельствует об отрицательных ситуациях в экономике. Он не страшен в

количественно допустимых границах. Однако количество не должно переходить в

отрицательные качества и ложиться тяжким грузом на экономику страны и

население, сопровождаться сокращением средств на выполнение социально значимых

программ.

3. Анализ формирования и

исполнения бюджета (2015-2016 гг.) в Республике Беларусь

.1 Анализ динамики и

структуры доходов консолидированного бюджета Республики Беларусь

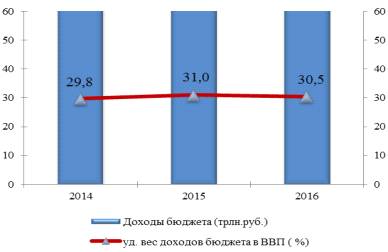

По итогам I полугодия 2016 года

доходы консолидированного бюджета составили 134,6 трлн. руб. и увеличились по

сравнению с аналогичным периодом прошлого года на 8,8% в номинальном выражении

(в реальном выражении - уменьшились на 1,1%). Отношение доходов

консолидированного бюджета к ВВП составило 30,5% (за I полугодие 2015 года -

31,0%).

Рис. 3.1.1 Динамика доходов

консолидированного бюджета за январь-июнь 2014-2016 гг.

Основная доля доходов

консолидированного бюджета (83,2%) сформирована за счет налоговых поступлений.

За I полугодие 2016 года в бюджет поступило 112,1 трлн. руб. налоговых доходов.

По сравнению с аналогичным периодом прошлого года поступления увеличились на 7%

в номинальном выражении (в реальном выражении уменьшились на 2,8%). Неналоговые

доходы за I полугодие 2016 года сложились в сумме 21,5 трлн. руб. и по

сравнению с I полугодием 201 5 года увеличились на 15,7% в номинальном

выражении (на 5,2% - в реальном выражении). Безвозмездные поступления за I

полугодие 2016 года составили 1,1 трлн. руб. и увеличились по сравнению с

аналогичным периодом прошлого года в 2,4 раза в номинальном выражении (в 2,2

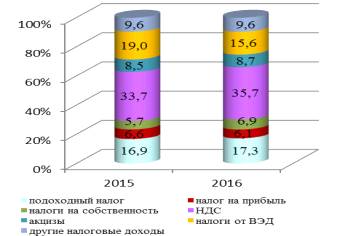

раза - в реальном выражении). Формирование налоговых доходов за I полугодие

2016 года на 90,4% обеспечено за счет поступлений налога на добавленную

стоимость (35,7%), подоходного налога (17,3%), налоговых доходов от

внешнеэкономической деятельности (15,6%), акцизов (8,7%), налогов на

собственность (6,9%), налога на прибыль (6,1%).

Неналоговые доходы за I полугодие

2016 года сложились в сумме 21,5 трлн. руб. и по сравнению с I полугодием 2015

года увеличились на 15,7% в номинальном выражении (на 5,2% - в реальном

выражении).

Безвозмездные поступления за I

полугодие 2016 года составили 1,1 трлн. руб. и увеличились по сравнению с

аналогичным периодом прошлого года в 2,4 раза в номинальном выражении (в 2,2

раза - в реальном выражении).

Рис. 3.1.2 Структура доходов

консолидированного бюджета за январь-июнь 2015-2016 гг.

Неналоговые доходы за I полугодие

2016 года сложились в сумме 21,5 трлн. руб. и по сравнению с I полугодием 2015

года увеличились на 15,7% в номинальном выражении (на 5,2% - в реальном

выражении).

Безвозмездные поступления за I

полугодие 2016 года составили 1,1 трлн. руб. и увеличились по сравнению с

аналогичным периодом прошлого года в 2,4 раза в номинальном выражении (в 2,2

раза - в реальном выражении).

На рисунке 3.1.3 можно видеть, что

формирование налоговых доходов за I полугодие 2016 года на 90,4% обеспечено за

счет поступлений налога на добавленную стоимость (35,7%), подоходного налога

(17,3%), налоговых доходов от внешнеэкономической деятельности (15,6%), акцизов

(8,7%), налогов на собственность (6,9%), налога на прибыль (6,1%).

Рис. 3.1.3 Структура налоговых

доходов консолидированного бюджета за январь-июнь 2015-2016 гг.

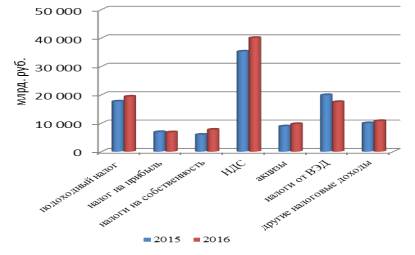

Рис. 3.1.4 Налоговые доходы

консолидированного бюджета за январь-июнь 2015-2016 гг.

В разрезе основных доходных

источников поступления за I полугодие 2016 года составили:

· по налогу на

добавленную стоимость 40 трлн. руб. (увеличение к I полугодию 2015 года на

13,6% в номинальном выражении и на 3,2% - в реальном выражении);

· по подоходному

налогу 19,4 трлн. руб. (увеличение на 9,7% в номинальном выражении и уменьшение

на 0,2% в реальном выражении);

· по налоговым

доходам от внешнеэкономической деятельности 17,5 трлн. руб. (уменьшение на

12,2% в номинальном выражении и на 20,2% - в реальном выражении);

· по акцизам 9,7

трлн. руб. (увеличение по сравнению с аналогичным периодом прошлого года на 9%

в номинальном выражении и уменьшение на 0,9% - в реальном выражении);

· по налогам на

собственность 7, 7 трлн. руб. (увеличение на 29,4% в номинальном выражении и на

17,6% - в реальном выражении);

· по налогу на

прибыль 6,8 трлн. руб. (уменьшение на 1,3% в номинальном выражении, на 10,3% -

в реальном выражении).

В структуре консолидированного

бюджета 57,7% составляют доходы республиканского бюджета и 42,3% - собственные

доходы местных бюджетов. Распределение доходов между уровнями бюджетной системы

по основным доходным источникам осуществляется следующим образом:

налог на добавленную стоимость и

экологический налог по установленным нормативам распределяются между

республиканским и местными бюджетами;

налог на прибыль: - уплачиваемый

организациями, имущество которых находится в собственности Республики Беларусь,

и организациями, в уставных фондах которых 50 и более про - центов акций

(долей) принадлежит Республике Беларусь, а также организациями, являющимися

участниками холдингов, зачисляется в республиканский бюджет; - уплачиваемый

другими организациями, зачисляется в доходы местных бюджетов;

акцизы и налоговые доходы от

внешнеэкономической деятельности зачисляются в республиканский бюджет;

подоходный налог и налоги на собственность зачисляются в местные бюджеты.

.2 Структура расходов

консолидированного бюджета Республики Беларусь в 2015-2016 гг.

Расходы консолидированного бюджета в

январе-июне 2016 года профинансированы в сумме 105,7 трлн. руб. (на 19,9% выше

уровня января-июня 2015 года в номинальном выражении, на 9,0% в реальном

выражении). Относительно ВВП расходы бюджета в I полугодии 2016 года

увеличились на 2,2% по сравнению с I полугодием 2015 года и составили 28,7% к

ВВП.

Как видно на рисунке 3.2.1 в I

полугодии 2016 года расходы на общегосударственную деятельность

профинансированы на сумму 30,5 трлн. руб. и составили 24,1% от общей суммы

расходов консолидированного бюджета. Расходы на государственную и местные

инвестиционные программы составили 24,1% от расходов на общегосударственную

деятельность и сократились относительно I полугодия 2015 года на 3,0% в

номинальном выражении, на 11,8% - в реальном выражении. Около 30,9% всех

расходов на общегосударственную деятельность занимали расходы по обслуживанию

государственного долга, которые по сравнению с январем-июнем 2015 года

увеличились в номинальном выражении на 47,7%, в реальном выражении - на 34,3%.

Объем средств, направленных на финансирование социальной сферы

(здравоохранение, физическая культура, спорт, культура, средства массовой

информации, образование, социальная политика), составил 59,6 трлн. руб., из них

на образование - 24,8 трлн. руб., здравоохранение -17,9 трлн. руб.

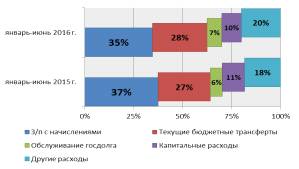

Рис. 3.2.1 Структура расходов консолидированного

бюджета по функциональной классификации в январе-июне 2016 гг., %

Рис. 3.2.2 Динамика расходов

консолидированного бюджета по функционально классификации в январе-июне

2015-2016 гг., трлн. руб.

Объем средств, направленных на

финансирование социальной сферы (здравоохранение, физическая культура, спорт,

культура, средства массовой информации, образование, социальная политика),

составил 59,6 трлн. руб., из них на образование - 24,8 трлн. руб., здравоохранение

-17,9 трлн. руб. Расходы бюджета по разделу «Национальная экономика» за I

полугодие 2016 го - да составили 17,7 трлн. руб., или 14,0% всех бюджетных

расходов, около 50% из которых направлено на поддержку и развитие сельского

хозяйства. Государственная поддержка организаций реального сектора экономики

осуществлялась, главным образом, в виде возмещения части процентов за

пользование банковскими кредитами, а также компенсации потерь банков по

льготным кредитам, предоставленным субъектам хозяйствования.

Согласно рисунку 3.2.3 в разрезе

экономической классификации значительная часть бюджетных средств направлена на

выплату заработной платы и взносов (отчислений) на социальное страхование

работников бюджетного сектора - 29,5 трлн. руб. По сравнению с соответствующим

периодом прошлого года такие расходы увеличились в номинальном выражении на

10,9% (в реальном выражении - на 0,8%), составив 34,6% от общего объема

бюджетных расходов. На капитальные расходы направлено 12,7 трлн. руб. бюджетных

средств, или 10,0% всех расходов. По сравнению с январем-июнем 2015 года

капитальные расходы увеличились на 4,4% в номинальном выражении (уменьшились на

5,1% в реальном выражении).

Рис. 3.2.3 Экономическая

классификация расходов консолидированного бюджета, % к итогу

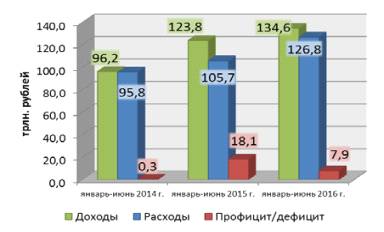

Как видно на рисунке 3.2.4

консолидированный бюджет за I полугодие 2016 года исполнен с профицитом в

размере 7,9 трлн. руб., или 1,8% к ВВП (в I полугодии 2015 года - 4,5% к ВВП).

Рис. 3.2.4 Исполнение

консолидированного бюджета в январе-июне 2014-2016 гг.

Профицит консолидированного бюджета

направлен на погашение валютных долговых обязательств Республики Беларусь и

долга органов местного управления и самоуправления [9].

.3 Проблемы и пути

совершенствования организации государственного бюджета

Главным направлением бюджетной

деятельности государства на ближайшую перспективу должно стать формирование

новой концепции бюджетной политики. В первую очередь определение и детализация

ее целей.

Кроме того, дальнейшее развитие

бюджетной системы в нашей стране требует совершенствования законодательства.

Крайне актуальной является проблема расширения собственной доходной базы

бюджетов регионов и местных органов исполнительной власти. Перекладывание на

местные бюджеты дополнительных расходов по финансированию социальной сферы и

ряда других расходов не сопровождается расширением их доходной базы.

В тоже время существует

необходимость снижения роли перераспределительных процессов, осуществляемых

белорусским правительством. Дотации, субсидии, субвенции как методы наделения

финансовыми ресурсами территориальных бюджетов несовершенны. Они не стимулируют

у территориальных органов власти развитие хозяйственной инициативы. Такая

практика передачи средств ослабляет и возможности финансового контроля. Главным

направлением использования финансовых ресурсов для территорий должно стать

финансирование местной производственной базы как основы для получения в будущем

собственных бюджетных доходов.

В настоящее время не практикуется и

прогрессивное деление расходной части бюджета на «текущие расходы» и «бюджет

развития». По оценкам специалистов, это приводит к неэффективному использованию

ограниченных бюджетных средств. Высокую актуальность сохраняет проблема

несбалансированности ресурсов и обязательств бюджета, что вызывает на финише

финансового года цепочку неплатежей [6, с. 71].

Ключевая задача бюджетной политики в

предстоящие годы - повышение эффективности расходования бюджетных средств.

Необходимо напрямую связать осуществление государственных расходов с

достижением конкретных результатов, максимально широко внедрить нормативные

методы финансирования отдельных направлений расходов в противовес покрытию

фактически складывающихся затрат бюджетных организаций.

В области расходов бюджета, в связи

со значительным сокращением налоговой нагрузки, предполагается соразмерное

уменьшение государственной поддержки реального сектора экономики. Выделяемые

средства будут перераспределены на стимулирование экспорта и создание новых

инновационных производств.

В финансировании науки приоритетным

должно стать внебюджетное финансирование научной деятельности, востребованной

реальным сектором экономики. Заказчиками научных исследований будут выступать

отраслевые министерства и их предприятия, местные органы власти. Это позволит

увязать финансирование науки с потребностями реального сектора экономики.

инансовый

Средства, которые направляются на

бюджетное субсидирование организаций ЖКХ, будут увязаны с повышением тарифов на

жилищно-коммунальные услуги для населения. При этом важно понимать

необходимость тарифной политики на услуги ЖКХ, которая отмечается

дифференцированием оплаты коммунальных услуг, которая зависит от объема и

времени их потребления [8].

Доведение до себестоимости оплаты

населением ряда услуг позволит создать конкурентную среду на рынке

жилищно-коммунальных услуг, привлечь к их предоставлению частный бизнес и, в

конечном итоге, будет способствовать сокращению затрат по их оказанию.

Таким образом, завершая данную главу

курсовой работы, можно сделать вывод о том, что для дальнейшего

совершенствования организации государственного бюджета и бюджетной системы в

Республике Беларусь необходимо:

а) усиление роли системного анализа

исполнения бюджета с целью выявления возможностей и путей совершенствования

бюджетного процесса;

б) повышение качества исходных

прогнозных показателей макроэкономического развития, используемых при

разработке финансового плана страны;

в) применение более прогрессивных

методов планирования и прогнозирования социально-экономического развития,

переход к многовариантному и среднесрочному составлению республиканского

бюджета;

г) дальнейшее реформирование

механизма межбюджетных отношений;

д) обеспечение прозрачности

всех тех финансовых потоков, которые обслуживают государственные нужды.

Таким образом, осуществление

изменений и улучшение качества управления бюджетным процессом и

государственными расходами является непростой задачей, для решения которой

может потребоваться не один год. Действительно, даже самые устойчивые системы

всегда находятся в непрерывном поиске путей дальнейшего совершенствования. Для

этого необходимо, чтобы в своей работе разработчики политики руководствовались

целями повышения качества бюджетного процесса. Для достижения успеха также

необходимы разработка стратегии и соответствующее управление процессом

изменений. Отправной точкой в разработке стратегии должно стать определение

целей, которые предполагается достичь. Затем необходимо провести всестороннюю и

объективную оценку сильных и слабых сторон существующей системы.

Заключение

Надежная финансовая система является

стержнем в развитии и успешного функционирования рыночной экономики и

необходимой предпосылкой роста и стабильности экономики в целом. Эта система

является основой, мобилизующей и распределяющей сбережения общества и

облегчающей его повседневные операции. финансовая система представляет собой

совокупность разных сфер и звеньев финансовых отношений, каждая из которых

характеризуется особенностями в формировании и использовании фондов денежных

средств и играет различную роль в общественном воспроизводстве. Основой

финансовой системы страны являются финансы коммерческих организаций.

Государственный бюджет является

финансовым планом любого государства, на основе которого осуществляются

экономические отношения, связанные с формированием, распределением и

использованием централизованного государственного фонда денежных средств. В

современном мире бюджет не только не утратил своей роли, но и широко используется

в системе государственного регулирования, благодаря активизации его функций.

Государственный бюджет - важнейший финансовый документ страны. Являясь сметой

доходов и расходов государства и оказывая влияние на его благосостояние, бюджет

играет важную роль в жизни каждого государства. Именно поэтому планирование и

исследование государственного бюджета и его составляющих являются важными

направлениями государственной экономики. Средства государственного бюджета

используются для обеспечения выполнения государством своих основных функций, в

том числе и для поддержания деятельности отдельных предприятий, и отраслей

народного хозяйства.

Доходная часть консолидированного

бюджета формируется, в большей части, за счет налоговых поступлений, в составе

которых преобладают четыре основных налога: налог на добавленную стоимость,

налог на прибыль, подоходный налог и акцизы. При этом государство должно

следить за тем, чтобы налоговые поступления не подгонялись под постоянно

растущие потребности бюджета, что требует проведения политики, направленной на

определение оптимального уровня налоговой нагрузки, соотношения налогов и ВВП.

Основными задачами в области политики расходов бюджета является сохранение

достигнутого качественного уровня социальных услуг, поддержка реального сектора

экономики, обеспечение повышения благосостояния граждан, сохранение

стабильности, устойчивости и сбалансированности бюджетов всех уровней,

реализация программы жилищного строительства, обеспечение безусловного

исполнения социальных обязательств государства перед обществом.

Осуществление изменений и улучшение

качества управления бюджетным процессом и государственными расходами является

непростой задачей, для решения которой может потребоваться не один год.

Действительно, даже самые устойчивые системы всегда находятся в непрерывном

поиске путей дальнейшего совершенствования. Для этого необходимо, чтобы в своей

работе разработчики политики руководствовались целями повышения качества

бюджетного процесса. Для достижения успеха также необходимы разработка

стратегии и соответствующее управление процессом изменений. Отправной точкой в

разработке стратегии должно стать определение целей, которые предполагается

достичь. Затем необходимо провести всестороннюю и объективную оценку сильных и

слабых сторон существующей системы.

Список использованных

источников

1. Боди, З., Мертон, Р. Финансы: Пер. с англ.: Уч. пос. - М.:

Издательский дом: «Вильямс», 2007. -592 с.: ил. - Парал. тит. англ.

2. Бюджетный кодекс Республики Беларусь: с изм. и доп. по

состоянию на 1 янв. 2016 г. - Минск: ИВЦ Минфина, 2016. - 191 с.

. Капканщиков, С.Г. Макроэкономика: учебник / С.Г.

Капканщиков. - 3-е изд., переработанное и дополненное. - Москва: КноРус, 2016.

- 406 с.

. Макроэкономика / Н.И. Базылев. - Мн.: Соврем. школа,

2007. - 288 с.с.

. Микро- и макроэкономика: учебное пособие / М.И.

Плотницкий [и др.]; под общ. ред. М.И. Плотницкого. - Минск: Книжный дом

Мисанта, 2004. - 224 с

. Матвеева, Т.Ю. Введение в макроэкономику: учебник / Т.Ю.

Матвеева - Москва: Издательский дом ГУ ВШЭ, 2007. - 511 с.;

. О республиканском бюджете на 2015 год: Закон Респ.

Беларусь от 29 декабря 2014 г. №73-З: принят Палатой представителей 11 декабря

2014 г.: одобрен Советом Республики 18 декабря 2014 г.

. О республиканском бюджете на 2016 год: Закон Респ. Беларусь

от 30 декабря 2015 г. №341-З: принят Палатой представителей 18 декабря 2015 г.:

одобрен Советом Республики 18 декабря 2015 г.

. О состоянии государственных финансов Республики Беларусь

январь-июнь 2016/ Официальный сайт Министерства финансов Республики Беларусь

[Электронный ресурс]: - Режим доступа:

http://www.minfin.gov.by/upload/bp/doklad/2016/yj2016.pdf. - Дата доступа:

15.12.2016

. Финансы: учебник / И.И. Глотова, Е.П. Томилина, О.Н.

Углицких, Ю.Е. Клишина. - 2-е изд., перераб. и доп. - Ставрополь: АГРУС

Савропольского гос. аграрного ун-та, 2015. - 352 с.

. Финансы и финансовый рынок: учеб. пособие/ Г.Е.

Кобринский [и др.]; под. общ. ред. Г.Е. Кобринского, М.К. Фисенко. - 2-е изд.,

испр. - Минск: Вышэйшая школа, 2014. -348 с.

. Финансы: Учебно-методический комплекс для студ. спец. 1 -

26 02 02. / Сост. М.А. Авилкина. - Новополоцк: УО «ПГУ», 2008. - 108 с.

. Фишер C., Дорнбуш Р., Шмалензи Р. Экономика. Москва: Дело

ЛТД, 1995, 864 с.

. Фролова Т.А. Финансы и кредит. Конспект лекций. Таганрог:

Изд-во ТТИ ЮФУ, 2011 80 с.

. Экономическая теория. Макроэкономика: учеб. пособие /

С.А. Дукарт, Е.В. Полицинская; Томский политехнический университет - Томск:

Изд-во Томского политехнического университета, 2013. - 136 с.