Выбор режима налогообложения

Оглавление

Введение

Глава 1. Сравнительный анализ существующих режимов

налогообложения в РФ

1.1 Специальные режимы налогообложения как путь эволюции

российской налоговой системы

1.2 Тенденции в развитии налоговой системы РФ

.3 Анализ режимов на примере розничной торговли

Глава 2. Оптимизация налогообложения на конкретных примерах

.1 Расчет налоговой нагрузки при различных режимах

налогообложения при сдаче в аренду

.2 Расчет налоговой нагрузки при различных режимах

налогообложения в сфере образования

.3 Схемы оптимизации налогообложения

.4 Алгоритм выбора оптимального специального режима

налогообложения

Заключение

Список использованной литературы

Приложения

Введение

налогообложение российский предприниматель торговля

Выбор режима налогообложения - один из первых вопросов, с которым

сталкивается предприниматель в начале своего пути. Принятое решение

существенным образом влияет на дальнейшее развитие бизнеса, оно может как дать

заметное преимущество по сравнению с конкурирующими фирмами, так и подействовать

негативным образом вплоть до прекращения предпринимательской деятельности. В

современных условиях в малом бизнесе верховенствует жесткая конкуренция, а

«резервные запасы» сильно ограничены. Мимолетное изучение данной проблемы и

использование различного рода «онлайн» инструментов может помочь сделать

правильный выбор в области налогообложения одномоментно, однако в связи с

применяемыми каждый год поправками в законодательстве рекомендуется всегда

уделять этому вопросу должное внимание.

В соответствии с этим целью данной выпускной квалификационной работы

является разработка универсального алгоритма действий, направленного на помощь

предпринимателю в выборе наиболее выгодного (оптимального) для него

специального режима налогообложения.

Для достижения поставленной цели возникает необходимость выполнения

следующих задач:

. Проведение сравнительного анализа существующих режимов

налогообложения;

. Изучение тенденций развития современной налоговой системы;

. Расчет налоговой нагрузки при различных режимах налогообложения

на конкретных данных;

. Разработка алгоритма выбора оптимального специального режима

налогообложения для организации в графическом виде.

Для начала стоит разобраться, что такое специальный режим, какие

специальные режимы существуют и в чем их различия.

Глава 1.

Сравнительный анализ существующих режимов налогообложения в РФ

1.1 Специальные

режимы налогообложения как путь эволюции российской налоговой системы

Для того, чтобы лучше разобраться в существующих специальных налоговых

режимах, прежде всего, стоит понять логику законодателей: каковы были

предпосылки для возникновения этих режимов, откуда они берут истоки, как

происходила их трансформация с течением времени.

Что же такое специальный налоговый режим? В статье 18 Налогового кодекса

РФ понятие «специальный налоговый режим» трактуется как «особый порядок

определения элементов налогообложения, а также освобождение от обязанности по

уплате отдельных налогов и сборов». Однако зачастую, данное законодательное

определение порождает критику. Например, по мнению И. В. Липатовой, оно

является недостаточно полным, это приводит к тому, что под специальным

налоговым режимом можно понимать и оффшорные зоны, и другие режимы налогового

благоприятствования для отдельных территорий, а также льготное налогообложение

в рамках общего налогового режима.

В свою очередь, В. М. Фокин, акцентируя внимание на высокую значимость

регулирующей и фискальной функций налогов и их тесную взаимосвязь, определяет

специальный налоговый режим как «особый порядок исчисления и уплаты налогов и

сборов в течение определенного периода времени, применяемый в случаях и

порядке, установленных Налоговым кодексом РФ, а также федеральными законами,

действующими в соответствии с ним».

Однако в приведенных выше определениях не прослеживается четкого различия

между специальным и общим режимами налогообложения. С этим недостатком отлично

справляется Л. Р. Слепнева, которая выводит в своей статье следующее

определение: «специальный налоговый режим - это особый порядок определения

элементов налогообложения, который в отличие от общего налогового режима

предусматривает уплату единого налога, обеспечивающего освобождение

налогоплательщиков от обязанности уплаты отдельных налогов и сборов».

Помимо определения необходимо систематизировать параметры специальных

налоговых режимов (рис. 1).

Рис. 1 Параметры специальных налоговых режимов

Говоря о первопричинах появления существующих систем налогообложения,

стоит совершить небольшой экскурс в историю. Первым из аналогов действующих

режимов стал единый сельскохозяйственный налог. Свое зарождение он начал еще в

эпоху нэпа (начало 20-х годов xx

века) и первоначально имел название продовольственного налога, однако суть его

с тех времен изменилась не сильно - крестьянские хозяйства платили натуральный

налог с учетом географических, климатических и других факторов. Затем в 1923

году вводится понятие “ЕСХН”, объектом налогообложения становятся земельные

участки сельскохозяйственного назначения, а уже через пару лет ЕСХН стал

взиматься из фактически полученного дохода. После этого налог существенных

изменений не претерпевал, а вышедший в свет Федеральный закон от 29.12.2001 №

187-ФЗ, согласно которому с 1 января 2002 г. в Налоговый кодекс РФ была введена

гл. 26.1 «Система налогообложения для сельскохозяйственных товаропроизводителей

(единый сельскохозяйственный налог)» основывается именно на существовавшем 80

лет назад налоге. Тем не менее, действующая редакция гл. 26.1, введенная

Федеральным законом от 11.11.2003 г. № 147-ФЗ, внесла несколько существенное

изменение, а именно: в качестве объекта налогообложения выступают доходы,

уменьшенные на величину расходов. При этом единая ставка составляет 6% для всех

субъектов РФ. Применение этого специального режима заменяет уплату следующих

видов налогов:

· Организации освобождаются от уплаты налога на прибыль

организаций, налога на имущество организаций, НДС;

· Индивидуальные предприниматели получают освобождение от

уплаты налога на доходы физических лиц, налога на имущество физических лиц,

НДС.

Говоря об упрощенной системе налогообложения, стоит начать с того, что

сама идея начала развиваться намного позже, чем сельскохозяйственный налог, а

точнее - в конце 80-х годов прошлого столетия. Разразившийся в то время

финансовый кризис показал, что малое количество мелких производств и абсолютное

доминирование крупных производственных объединений привело к товарному

дефициту, и необходимо было предпринимать меры именно для улучшения положения

малых предприятий и предпосылок к созданию новых фирм. Более того, это должно

было помочь уменьшить безработицу.

В 1986 и 1988 годах соответственно выходят законы “Об индивидуальной

трудовой деятельности” и “О кооперации в СССР”, которые позволяют сделать

мощный рывок для развития малого бизнеса путем предоставления различных

налоговых льгот налогоплательщикам. Затем выходит Закон “О налогах с

предприятий, объединений и организаций”, гласивший, что вновь создаваемые малые

предприятия, кроме кооперативов, освобождаются от платежей в бюджет из прибыли

(дохода). Помимо этого также предоставлялся льготный порядок амортизации.

Основой же действующего режима УСН является вышедший в 1995 году Федеральный

закон «О государственной поддержке малого предпринимательства в Российской

Федерации». В нем было дано определение понятия “субъект малого

предпринимательства” и перечислены льготы, позволявшие уменьшить ставку налога

на прибыль с 13% до 8% для одних видов деятельности, и не платить налог на

добавленную стоимость для других. А 29 декабря 1995 года был принят Федеральный

закон РФ “Об упрощенной системе налогообложения, учета и отчетности для

субъектов малого предпринимательства”, предоставлявший право добровольного

перехода на УСН при удовлетворении всего двух требований:

) предельная численность работников - 15 человек;

) совокупный размер валовой выручки данного налогоплательщика не

превышает суммы стотысячекратного минимального размера оплаты труда (за

исключением некоторых запрещенных видов деятельности).

Безусловным преимуществом данного режима и в то время, и в современные дни

является замена совокупности установленных законодательством Российской

Федерации федеральных, региональных и местных налогов и сборов одним единым

налогом в комбинации с упрощенным порядком ведения учета и отчетности. Объектом

налога признавался совокупный доход, полученный за отчетный период (квартал),

или валовая выручка, полученная за отчетный период. Однако право выбирать

объект налогоплательщики не имели - выбор осуществлялся органом государственной

власти субъекта РФ. Ставка при УСН Доходы колебалась от 10% до 20%, а при УСН,

где объектом была валовая выручка, - от 3,33% до 6,67%.

Кроме того, №222-ФЗ включал в себя и патентную систему налогообложения

для индивидуальных предпринимателей. За основу стоимости патента брались

средние данные о фактических средних суммах совокупного годового дохода по

группе лиц, осуществляющих тот или иной вид предпринимательской деятельности на

территории конкретного субъекта Российской Федерации. Общего алгоритма расчета

стоимости патента не было. При ведении гражданами сразу нескольких видов

деятельности так же, как и сейчас, необходимо было приобрести патент для

каждого из них. На сегодняшний день, УСН регулируется главой НК РФ 26.2

“Упрощенная система налогообложения” от 24.07.2002. Более подробно действующий

режим УСН будет рассмотрен далее.

Исторический аспект возникновения такого налогового режима, как ЕНВД,

отличается от других. Основной причиной его появления можно считать борьбу с

теневой экономикой. В конце 90-х годов фискальная функция налогов выполнялась

довольно плохим образом, и для предотвращения этого был введен налог на

вмененный доход. Были выбраны виды деятельности, в которых наблюдались

наибольшие злоупотребления - сфера общественного питания, розничной торговли,

ремонта, перевозок и некоторые другие. Общими чертами выбранных видов являются

значительная доля наличных расчетов и непрозрачность учета осуществляемых

хозяйственных операций. Поэтому Федеральным законом №148-ФЗ «О едином налоге на

вмененный доход для определенных видов деятельности» от 31.07.1998

закреплялось, что необходимо платить фиксированную сумму (относительно

фиксированную) вне зависимости от доходов организации. Применение ЕНВД

перестало быть обязательным только с 2013 г. На текущий момент ЕНВД

регулируется статьей НК РФ 26.3 «Система налогообложения в виде единого налога

на вмененный доход для отдельных видов деятельности» от 4.07.2002.

Если говорить о текущем положении дел, то России все так же необходимо

поддерживать и развивать малый бизнес. Так, его роль в экономике зарубежных

стран на голову выше, чем в экономике Российской Федерации. По числу малых

предприятий на 2011 год РФ отставала от США в 93 раза, от Японии - в 7,7 раза,

от Италии - в 4,7 раза; по доле вклада малых предприятий в ВВП РФ отставание от

Франции было в 5,6 раза, от США - в 4,7 раза; по доле занятых в малом бизнесе

РФ - от Японии в 8,1 раза, от Италии - в 7,6 раза, от США и Франции - в 5,6

раза.

В России как на федеральном, так и на региональном уровнях функционируют

различные программы, стимулирующие малое предпринимательство (в качестве

примера можно привести льготное кредитование или разнообразные субсидии). Тем

не менее, «серьезное и зачастую определяющее значение для развития

предпринимательской деятельности, как отмечают сами предприниматели, имеют

налоговая нагрузка на предпринимательскую деятельность и сложность налогового

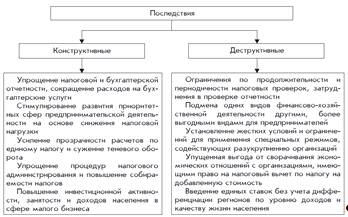

администрирования». Введение специальных режимов хоть частично и разрешает эту

проблему, однако имеет и ряд недостатков. Наиболее наглядно это представлено на

рисунке 2.

Рис. 2 Последствия от установления специальных налоговых режимов для

экономики России

Как было сказано ранее, суть специальных налоговых режимов не в том,

чтобы обеспечить максимальное наполнение бюджета, но в полноценном контроле над

малым и средним бизнесом. Это подтверждается и данными Федеральной Налоговой

Службы РФ (рис. 3). Однако и в этом случае на ситуацию можно взглянуть двояко:

принимая новые законопроекты и внедряя новые режимы, законодатели с одной

стороны делают упор на повышение прозрачности бизнеса, а с другой - дают

возможности для применения различного рода схем, целью которых является

уклонение от уплаты налогов.

Рис. 3 Состав налоговых поступлений в консолидированный бюджет РФ по

состоянию на 1 января 2016 года

Далее проведем сравнительный анализ существующих режимов налогообложения:

|

Элемент

|

УСН

|

ЕНВД

|

ЕСХН

|

ПСН

|

ОСНО

|

|

Объект налогообложения

|

Доходы (для УСН Доходы) или доходы, уменьшенные на расходы

(для УСН Доходы минус расходы)

|

Вмененный доход

|

Доходы, уменьшенные на величину расходов

|

Потенциально возможный к получению годовой доход

|

Для налога на прибыль - прибыль, то есть доходы,

уменьшенные на величину расходов. Для НДФЛ - доход, полученный физлицом. Для

НДС - доход от реализации товаров, работ, услуг. Для налога на имущество

организаций - движимое (поставленное на баланс до 2013 года) и недвижимое

имущество. Для налога на имущество физлиц - только недвижимое имущество.

|

|

Налоговый период

|

Календарный год

|

Квартал

|

Календарный год

|

Календарный год либо срок, на который выдан патент

|

Для налога на прибыль - календарный год. Для НДФЛ -

календарный год. Для НДС - квартал. Для налога на имущество организаций и

физлиц - календарный год.

|

|

Налоговые ставки

|

6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус

расходы)

|

15% величины вмененного дохода

|

6% от разницы между доходами и расходами

|

6% потенциально возможного к получению годового дохода

|

Для налога на прибыль - 20% в общем случае, и от 0% до 30%

для отдельных категорий плательщиков. Для НДФЛ - от 13% до 30%. Для НДС - 0%,

10%, 18% и расчетные ставки в виде 10/110 или 18/118. Для налога на имущество

организаций - до 2,2% Для налога на имущество физлиц - до 2%.

|

Для применения специальных режимов необходимо удовлетворять следующим

требованиям:

|

Требования

|

УСН

|

ЕСХН

|

ЕНВД

|

ПСН

|

|

ОПФ

|

ООО и ИП, кроме иностранных организаций, казенных и

бюджетных учреждений и организаций, доля участия в которых других организаций

более 25 %

|

Только ООО и ИП сельхозпроизводители или рыбохозяйства.

|

ООО и ИП кроме организаций, доля участия в которых других

организаций более 25 %, а также категории крупнейших налогоплательщиков

|

Только ИП

|

|

Кол-во работников

|

Не более 100

|

Для сельхозпроизводителей ограничений нет, а для

рыболовецких хозяйств - не более 300 работников.

|

Не более 100

|

Не более 15 (с учетом самого ИП и работников на других

режимах)

|

|

Размер получаемого дохода

|

Уже работающее ООО не может перейти на УСН, если по итогам

9 месяцев года, в котором она подают уведомление о переходе, ее доходы

превысили 45 млн. рублей. Для ИП такого ограничения нет. Дополнительно - ООО

и ИП, получившие в течение года доходы сверх 60 млн. рублей, теряют право на

УСН. Лимит в 60 млн. рублей каждый год умножают на коэффициент-дефлятор, в

2015 году он равен 1,147, а предельная сумма доходов - 68,82 млн. руб.

|

Не ограничен, при условии, что доля дохода от реализации

сельхозпродукции или улова превышает 70% общих доходов от товаров и услуг.

|

Не ограничен

|

Предприниматель теряет право на патент, если с начала года

его доходы, по видам деятельности, на которые получен патент, превысили 60

млн. рублей.

|

|

Вид деятельности

|

Запрещено производство подакцизных товаров (алкогольная и

табачная продукция, легковые автомобили, бензин, дизтопливо и др.); добыча и

реализация полезные ископаемые, кроме общераспространенных, таких как песок,

глина, торф, щебень, строительный камень. Запрет на применение банками,

ломбардами, инвестфондами, страховщиками, НПФ, профессиональными участниками

рынка ценных бумаг, частными нотариусами и адвокатами. Полный перечень см. в

ст. 346.12 (3) НК РФ

|

Предназначен только для сельхозпроизводителей, т.е. тех,

кто производит, перерабатывает и продает сельхозпродукцию. Сюда же относят и

рыбохозяйственные организации и предпринимателей. Главное условие для

применения ЕСХН - доля дохода от реализации сельхозпродукции или улова должна

превышать 70% общих доходов от товаров и услуг. ООО или ИП, которые не

производят сельхозпродукцию, а только осуществляют ее переработку, не вправе

применять ЕСХН. Не могут применять ЕСХН также производители подакцизных

товаров (алкоголь, табак и др.).

|

Разрешены услуги: бытовые, ветеринарные, общепита,

автостоянок, автоперевозок, СТО и др., а также некоторые виды розничной

торговли на площадях до 150 кв. м. (полный список видов деятельности на ЕНВД приведен

в п.2 346.26 НК РФ). Указанный перечень видов деятельности может быть

сокращен региональными законами.

|

Разрешены 47 видов предпринимательской деятельности,

указанные в ст. 346.43 НК РФ, среди которых услуги и розничная торговля (а

также услуги общепита) на площадях до 50 кв. м. Указанный список может быть

расширен в регионах дополнительными видами бытовых услуг.

|

1.2 Тенденции

в развитии налоговой системы РФ

Для начала необходимо проанализировать динамику изменения начислений

налогов, сборов и иных обязательных платежей в бюджетную систему Российской

Федерации, доходов субъектов, использующих специальные режимы, и их налоговой

нагрузки. Рассмотрим ретроспективу с 2010 по 2014 годы:

Начисленные налоговые платежи при использовании спец. режимов.

|

|

2010

|

2011

|

2012

|

2013

|

2014

|

|

УСН Доходы

|

101,5

|

114,0

|

134,8

|

145,0

|

159,7

|

|

УСН Доходы минус расходы

|

40,4

|

49,4

|

56,8

|

61,8

|

67,6

|

|

ЕНВД

|

72,4

|

71,1

|

79,9

|

70,9

|

77,2

|

|

ЕСХН

|

3,3

|

3,3

|

3,7

|

4,0

|

5,5

|

|

ПАТЕНТ

|

|

|

|

1,8

|

3,2

|

Данные приведены в млрд. руб.

Рис. 4 Структура начисленных налоговых платежей в бюджет РФ при

использовании спец. режимов с 2010 по 2014 годы

На диаграмме наглядно видно, что за все годы наибольшую долю в общих

поступлениях имеет упрощенный режим налогообложения от доходов (6%). На первый

взгляд может показаться, что это напрямую связано с количеством организаций или

предпринимателей, использующих данные системы. Безусловно, это предположение

отчасти верно, однако необходимо также изучить статистику по количеству

налогоплательщиков с разными системами налогообложения

|

2010

|

2011

|

2012

|

2013

|

2014

|

|

УСН Доходы

|

1 452,2

|

1 539,8

|

1 597,2

|

1 623,4

|

1 633,6

|

|

УСН Доходы минус расходы

|

735,2

|

794,9

|

830,3

|

854,5

|

877,7

|

|

ЕНВД

|

2 770,3

|

2 718,3

|

2 637,9

|

2 346,6

|

2 144,1

|

|

ЕСХН

|

131,6

|

146,7

|

121,6

|

98,8

|

94,0

|

|

ПАТЕНТ

|

|

|

|

88,7

|

122,1

|

Данные приведены в тыс. ед./чел.

Рис. 5 Количество налогоплательщиков, применяющих специальные режимы, с

2010 по 2014 годы

Более того, можно перевести данные абсолютные значения по налоговым

начислениям в относительные показатели, а точнее в налоговую нагрузку по

каждому из специальных режимов. Для этого необходимо взять статистику по

доходам налогоплательщиков за указанные годы:

|

2010

|

2011

|

2012

|

2013

|

2014

|

|

УСН Доходы

|

2 306,9

|

2 744,3

|

3 201,2

|

3 536,7

|

3 838,8

|

|

УСН Доходы минус расходы

|

2 924,2

|

3 485,8

|

4 053,1

|

4 367,2

|

4 730,9

|

|

ЕНВД

|

737,7

|

797,9

|

884,4

|

873,2

|

907,2

|

|

ЕСХН

|

772,4

|

873,1

|

948,2

|

1 014,2

|

1 145,9

|

Данные приведены в млрд. руб.

Налоговая нагрузка в среднем для всех специальных режимов, кроме

патентного:

|

2010

|

2011

|

2012

|

2013

|

2014

|

|

УСН Доходы

|

4,40%

|

4,15%

|

4,21%

|

4,10%

|

4,16%

|

|

УСН Доходы минус расходы

|

1,38%

|

1,42%

|

1,40%

|

1,42%

|

1,43%

|

|

ЕНВД

|

9,81%

|

8,91%

|

9,04%

|

8,12%

|

8,51%

|

|

ЕСХН

|

0,43%

|

0,38%

|

0,39%

|

0,40%

|

0,48%

|

Рис. 6 Налоговая нагрузка в РФ при применении специальных режимов с 2010

по 2014 годы

На основе вышеприведенных данных можно сделать следующие выводы:

. Количество налогоплательщиков, использующих ЕНВД, превышает количество

предпринимателей и организаций на упрощенной системе налогообложения вплоть до

2013 года, в то время как суммарные платежи у первых меньше, чем у вторых. Это

свидетельствует о том, что налоговая нагрузка при использовании ЕНВД в среднем

меньше, чем при УСН, что также подтверждается непосредственным расчетом

нагрузки в среднем по стране;

. Несмотря на общую тенденцию снижения количества юридических и

физических лиц, применяющих специальные налоговые режимы, количество

«упрощенцев» медленно растет, что может означать, что большинство бизнесменов

на первое место для себя ставят простоту учета;

. Примечательно, что количество налогоплательщиков на УСН Доходы минус

расходы практически в 2 раза меньше, чем УСН Доходы, в то время, как реальные

их доходы превышают доходы «оппонентов» более, чем на 20%. Это значит, что УСН

Доходы пользуется большей популярностью среди самого «мелкого» бизнеса, а

также, скорее всего, в сфере услуг, где, зачастую, рентабельность значительно

выше. Те же предприниматели, которые занимаются производством или продажей

товаров, как правило, имеют бо́льшие обороты и бо́льшую долю затрат в выручке, и

поэтому предпочитают использовать УСН Доходы минус расходы;

. «Популярность» ЕНВД среди налогоплательщиков падает с каждым годом, а с

1 января 2018 года «положения главы 26.3 части второй Налогового кодекса

Российской Федерации не применяются». Это означает, что, скорее всего в

ближайшем будущем будут отчасти пересмотрены критерии для перехода на патентную

и возможно упрощенную системы с целью поддержки налогоплательщиков, которые в

настоящий момент используют ЕНВД;

Особое внимание хотелось бы уделить патентной системе налогообложения.

Она была введена относительно недавно - предприниматели получили возможность

использовать ее с 1 января 2013 года - и имеет наиболее жесткие ограничения для

перехода. В то время как в одних регионах Российской Федерации она с успехом

приживается, в других люди относятся к ней с недоверием и практически не

используют в своей предпринимательской деятельности. Для сравнения, в 2014

году, как было показано ранее, было выдано 122 098 патентов. Из них 17 698

приходится на Москву и еще 23 847 на Московскую область. В то же время в

Санкт-Петербурге было выдано лишь 860, а в Ленинградской области всего 96.

Наибольшие доли среди видов деятельности имеют розничная торговля, оказание

автотранспортных услуг по перевозке грузов и пассажиров и сдача в аренду жилых

и нежилых помещений. Можно заметить, что все эти виды деятельности присутствуют

и в ЕНВД, что наталкивает на мысль, что вместо перехода на «новый» режим,

предприниматели северной столицы сохраняют «консервативные» взгляды.

1.3 Анализ

режимов на примере розничной торговли

Перед тем, как проводить расчеты на конкретном примере, нужно отметить

особенности существующих налоговых режимов и рассмотреть их положительные и

отрицательные стороны в целом. Стоит начать с того, что ОСН зачастую является

наименее выгодной системой, и применяют ее в случаях, если предприятие

находится в середине производственной цепи (т.е. может существенно снизить НДС,

уплачиваемый в бюджет) или же не удовлетворяет требованиям специальных режимов.

Сравнивать же специальные режимы друг с другом в общем виде без

ограничений на факторы, влияющих на нагрузку фирмы, не получится: налоговые

платежи сильно колеблются в зависимости от вида деятельности и размера бизнеса.

Поэтому рассмотрим условный пример на таком виде деятельности как розничная

торговля. Выбор этот обусловлен тем, что можно посчитать суммы налогов

практически при всех специальных режимах (кроме ЕСХН).

Исходные данные.

Пусть некто арендует в г. Санкт-Петербург 30 кв. м. помещения в торговом

центре для торговли одеждой. Средняя рентабельность для данного вида

деятельности по России на данный момент составляет около 5%, однако мы

рассматриваем малый бизнес, и для упрощения возьмем 10%. В качестве налогового

периода возьмем календарный год, данные о доходах и расходах представлены в

таблице ниже. Для расчета размера налоговых отчислений воспользуемся следующими

данными: МРОТ на 01.01.2015 равен 5965 руб., тариф страховых взносов в ПФ РФ -

26%, в ФОМС - 5,10%, для расчета ЕНВД - тариф 1800 руб. за 1 кв. м., К1 равен

1,798, для ПСН - потенциально возможный доход - 1950 тыс. руб. (для СПб).

Расчеты подтверждают тот вывод, что первоначально лучше выбрать

упрощенную систему налогообложения: относительно низкие реальные доходы

предпринимателя не дают никаких преимуществ для ЕНВД или ПСН по сравнению с

остальными режимами. Более того, использование УСН7 позволяет снизить налоговую

нагрузку практически в 3 раза.

Покупатель - физическое лицо.

|

N

|

Показатель (тыс. руб.)

|

ОСН

|

УСН6

|

УСН7

|

ЕНВД

|

ПСН

|

|

1

|

Выручка без НДС (18%)

|

1 695

|

305

|

2 000

|

2 000

|

2 000

|

2 000

|

|

2

|

Покуп. стоим. товаров

|

-1 017

|

-183

|

-1 200

|

-1 200

|

-1 200

|

-1 200

|

|

3

|

Валовый доход

|

678

|

|

800

|

800

|

800

|

800

|

|

4

|

Страховые взносы сумм.:

|

36,2

|

|

39,3

|

39,3

|

39,3

|

39,3

|

|

5

|

ПФ: При доходе до 300 тыс. руб.

|

18,6

|

|

18,6

|

18,6

|

18,6

|

18,6

|

|

6

|

ПФ: При доходе от 300 тыс. руб.

|

13,9

|

|

17,0

|

17,0

|

17,0

|

17,0

|

|

7

|

ФОМС

|

3,7

|

|

3,7

|

3,7

|

3,7

|

3,7

|

|

8

|

Работы и услуги контр.

|

166,4

|

-30,0

|

196,3

|

196,3

|

196,3

|

196,3

|

|

9

|

Прочие расходы

|

364,4

|

|

364,4

|

364,4

|

364,4

|

364,4

|

|

10

|

Суммарные расходы

|

567,0

|

|

600,0

|

600,0

|

600,0

|

600,0

|

|

11

|

Доход до налогообложения

|

111,0

|

|

200,0

|

200,0

|

200,0

|

200,0

|

|

12

|

НДФЛ/Единый налог

|

14,4

|

|

80,7

|

20,0

|

135,5

|

117,0

|

|

13

|

Чистый доход

|

96,5

|

|

119,3

|

180,0

|

64,5

|

83,0

|

Прям. нал. и нач. зарп.

|

50,6

|

|

120,0

|

59,3

|

174,8

|

156,3

|

|

15

|

НДС к уплате в бюджет

|

|

-92,1

|

|

|

|

|

|

16

|

Налоги

|

142,7

|

|

120,0

|

59,3

|

174,8

|

156,3

|

|

17

|

Налоговая нагрузка

|

7,14%

|

|

6,00%

|

2,96%

|

8,74%

|

7,81%

|

Рис. 7 Налоговая нагрузка на предпринимателя в сфере розничной торговли

Глава 2.

Оптимизация налогообложения на конкретных примерах

2.1 Расчет

налоговой нагрузки при различных режимах налогообложения при сдаче в аренду

Фактические данные:

Индивидуальный предприниматель ведет свою деятельность с конца 2013 года,

основной вид деятельности - сдача в аренду нежилого помещения общей площадью

1234,8 кв. м. в городе Ставрополь. Средняя численность привлекаемых наемных

работников за налоговый период - 2 человека. Вид деятельности по ОКВЭД -

192619. Данные о доходах и расходах предпринимателя за 2014 год и первые 9

месяцев 2015 года представлены в Приложении 1 и 2 соответственно. Рассчитаем

сумму налоговых платежей и налоговую нагрузку для каждого из возможных режимов

налогообложения.

Необходимо сразу отметить, что перечень расходов, которые уменьшают

налогооблагаемую базу, для упрощенной системы налогообложения и общей системы

существенно разнится, поэтому ниже приведен список для УСН15.

Кроме того, предприниматель также сдает в аренду и некоторые движимые

активы, поэтому при использовании ПСН доходы по этим видам деятельности

разграничены.

Расходами для уменьшения налогооблагаемой базы при УСН15 признаются:

Производственные расходы:

) Арендные платежи;

2) Взносы на обязательное соц.

страхование от НС и проф. заболеваний;

) Материалы, используемые на

хоз. нужды;

) Налоги и сборы;

) Оплата труда;

) Приобретение, ремонт,

техническое обслуживание активов в сост. МПЗ;

) Работы условно-производственного

характера;

) Расходы на выплату комиссий,

агентских вознаграждений и вознаграждений по договору поручения;

) Расходы на подготовку и

переподготовку кадров, состоящих в штате налогоплательщика;

) Расходы на приобретение

спецодежды и других средств коллективной и индивидуальной защиты;

) Расходы на охрану имущества,

обслуживание охранно-пожарных сигнализаций, приобретение иных услуг охранной

деятельности;

) Расходы на ремонт основных

средств (в том числе арендованных);

) Страховые взносы на

обязательное пенсионное, социальное и медицинское страхование;

) Услуги специализированных

организаций по изготовлению документов кадастрового и технического учета

объектов недвижимости;

) Услуги сторонних организаций

по приему, хранению и уничтожению экологически опасных отходов.

Общехозяйственные расходы:

1) Взносы на обязательное соц. страхование от НС и проф.

заболеваний;

) Налоги и сборы;

) Нотариальное оформление;

) Оплата труда;

) Приобретение, ремонт, техническое обслуживание активов в составе

МПЗ;

) Работы условно-производственного характера;

) Расходы на бухгалтерские услуги;

) Расходы на приобретение и обновление ПО для ЭВМ и баз данных;

) Расходы на канцелярские товары;

) Страховые взносы на обязательное пенсионное, социальное и

медицинское страхование;

) Услуги почты, связи и т.п.

Внереализационные расходы:

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

Возникает вопрос, какие же статьи затрат не входят в данный список. Из

наиболее существенных можно выделить следующие:

) Информационные расходы;

) Консультационные расходы;

) Санкции за нарушение условий хозяйственных договоров.

Страховые взносы для 2015 года были посчитаны следующим образом (в тыс.

руб.) (аналогично для 2014):

|

1. МРОТ на 01.01.2015

|

5,965

|

|

2. Тариф страховых взносов в ПФ РФ

|

26,00%

|

|

3. Количество месяцев

|

12

|

|

4. Размер страховых взносов в ПФ РФ, подлежащих уплате в

случае, если доход не превышает 300 000 рублей за 2015 год (п1*п2*п3)

|

18,61

|

|

5. Размер страховых взносов в ПФ РФ, подлежащих уплате в случае,

если доход превышает 300 000 рублей за 2015 год - дополнительный платеж

((п6-300)*1%)

|

99,39

|

|

6. Фактический доход за 2015 год

|

10239,38

|

|

7.Тариф страховых взносов в ФОМС

|

5,10%

|

|

8.Количество месяцев

|

12

|

|

9.Размер страховых взносов в ФОМС, подлежащих уплате за

2015 год (п1*п7*п8)

|

3,65

|

Для начала рассмотрим ситуацию, если бы предприниматель зарегистрировался

в качестве юридического лица для минимизации рисков. В этом случае он смог бы

применять общую систему или же упрощенную. Посчитаем налоговую нагрузку в 2014,

воспользовавшись видоизмененным налоговым калькулятором В.В. Зябрикова:

|

N

|

Показатель (тыс. руб.)

|

ОСН

|

УСН6

|

УСН15

|

|

1

|

Выручка без НДС (18%)

|

24 424

|

4 396

|

28 820

|

28 820

|

|

2

|

Работы и услуги контр.

|

1 519

|

-274

|

1 793

|

1 793

|

|

3

|

Расходы, учитываемые для УСН

|

551

|

|

551

|

551

|

|

4

|

Расходы прочие (для ОСН)

|

168

|

|

168

|

168

|

|

5

|

Страховые взносы

|

103

|

|

103

|

103

|

|

6

|

Суммарные расходы

|

2 381

|

|

2 671

|

2 671

|

|

7

|

Доход до налогообложения

|

22 042

|

|

26 149

|

26 149

|

|

8

|

Налог на пр./Единый налог

|

4 408

|

|

1 626

|

3 922

|

|

9

|

Чистая прибыль

|

17 634

|

|

24 523

|

22 226

|

|

10

|

Прям. нал. и нач. зарп.

|

4 511

|

|

1 729

|

4 025

|

|

11

|

НДС к уплате в бюджет

|

|

-4 123

|

|

|

|

12

|

Налоги

|

8 634

|

|

1 729

|

4 025

|

|

13

|

Налоговая нагрузка

|

29,96%

|

|

6,00%

|

13,97%

|

Наглядно видно, что минимальная налоговая нагрузка составляет 6% при

использовании УСН6. Использование этой системы помогло бы снизить нагрузку в 5

раз относительно общей системы. Однако картина существенно меняется, если

предприниматель работает в качестве физического лица:

год:

|

N

|

Показатель (тыс. руб.)

|

ОСН

|

УСН6

|

УСН15

|

|

1

|

Выручка без НДС (18%)

|

28 561

|

5 141

|

33 702

|

33 702

|

|

2

|

Работы и услуги контр.

|

1 610

|

-290

|

1 900

|

1 900

|

|

3

|

Расходы, учитываемые для УСН

|

561

|

|

561

|

561

|

|

4

|

Расходы прочие (для ОСН)

|

137

|

|

137

|

137

|

|

5

|

Страховые взносы

|

73

|

|

73

|

73

|

|

6

|

Суммарные расходы

|

2 381

|

|

2 671

|

2 671

|

|

7

|

Доход до налогообложения

|

26 180

|

|

31 031

|

31 031

|

|

8

|

НДФЛ/Единый налог

|

3 403

|

|

1 949

|

4 655

|

|

9

|

Чистый доход

|

22 776

|

|

29 082

|

26 376

|

|

10

|

Прям. нал. и нач. зарп.

|

3 477

|

|

2 022

|

4 728

|

|

11

|

НДС к уплате в бюджет

|

|

-4 851

|

|

|

|

12

|

Налоги

|

8 328

|

|

2 022

|

4 728

|

|

13

|

Налоговая нагрузка

|

24,71%

|

|

6,00%

|

14,03%

|

Кроме того, возможно использование сразу нескольких систем

налогообложения. Применение патентной системы в общем виде невозможно, однако

существует такой вариант, как частичное разделение бизнеса и различные комбинации.

Рассмотрим совмещение патентной системы и упрощенной системы от доходов:

|

N

|

Показатель (тыс. руб.)

|

ПСН

|

УСН6

|

ПСН+УСН6

|

|

1

|

Выручка без НДС (18%)

|

33 142

|

560

|

33 702

|

|

2

|

Работы и услуги контр.

|

1 900

|

|

1 900

|

|

3

|

Расходы, учитываемые для УСН

|

561

|

|

561

|

|

4

|

Расходы прочие (для ОСН)

|

137

|

|

137

|

|

5

|

Страховые взносы

|

73

|

|

73

|

|

6

|

Суммарные расходы

|

2 671

|

|

2 671

|

|

7

|

Доход до налогообложения

|

30 471

|

560

|

31 031

|

|

8

|

НДФЛ/Единый налог

|

300

|

34

|

334

|

|

9

|

Чистый доход

|

30 171

|

526

|

30 697

|

|

10

|

Налоги

|

373

|

34

|

407

|

|

11

|

Налоговая нагрузка

|

1,11%

|

0,10%

|

1,21%

|

Без образования юридического лица предприниматель обязан платить НДФЛ

вместо налога на прибыль. Более того, в первом случае ему бы пришлось еще раз

заплатить налог при «выводе» денег из предприятия, что могло увеличить его

нагрузку до 40%. Помимо этого нет особого смысла в создании организации и

потому, что сдача в аренду не предполагает существенных рисков при работе с

контрагентами, у предпринимателя не возникают большие суммы кредиторской

задолженности, а значит, ему не «грозит» личная ответственность по долгам.

На первый взгляд может показаться, что налоговая нагрузка чуть более 1%

нереалистична и в расчетах допущена ошибка. Однако если провести небольшой

анализ, то все встает на свои места:

В 2014 году максимально возможный вмененный доход по данному виду

деятельности составлял 5 млн. руб. Это означает, что за каждый «полученный

сверху» рубль налог не платится вообще. Так как доходы предпринимателя в этот

год были около 30 млн. руб., что превышает вышеуказанную сумму более, чем в 6 раз,

то и сама ставка «растягивается» приблизительно в такое же количество раз. При

этом не нужно забывать про страховые взносы, которые по своей сути являются так

же обязательными платежами для предпринимателя или организации.

Рис. 8 Налоговая нагрузка на предпринимателя в 2014 году

Если проводить расчеты для 2015 года, то общая картина не изменится, но

заметны существенные отличия при использовании ПСН:

|

N

|

Показатель (тыс. руб.)

|

ОСН

|

УСН6

|

УСН15

|

|

1

|

Выручка без НДС (18%)

|

24 424

|

4 396

|

28 820

|

28 820

|

|

2

|

Работы и услуги контр.

|

1 519

|

-274

|

1 793

|

1 793

|

|

3

|

Расходы, учитываемые для УСН

|

551

|

|

551

|

551

|

|

4

|

Расходы прочие (для ОСН)

|

168

|

|

168

|

168

|

|

5

|

Страховые взносы

|

|

103

|

103

|

|

6

|

Суммарные расходы

|

2 381

|

|

2 671

|

2 671

|

|

7

|

Доход до налогообложения

|

22 042

|

|

26 149

|

26 149

|

|

8

|

НДФЛ/Единый налог

|

2 866

|

|

1 626

|

3 922

|

|

9

|

Чистый доход

|

19 177

|

|

24 523

|

22 226

|

|

10

|

Прям. нал. и нач. зарп.

|

2 969

|

|

1 729

|

4 025

|

|

11

|

НДС к уплате в бюджет

|

|

-4 123

|

|

|

|

12

|

Налоги

|

7 091

|

|

1 729

|

4 025

|

|

13

|

Налоговая нагрузка

|

24,61%

|

|

6,00%

|

13,97%

|

Комбинации ПСН и УСН6:

|

N

|

Показатель (тыс. руб.)

|

ПСН

|

УСН6

|

ПСН+УСН6

|

|

1

|

Выручка без НДС (18%)

|

28 581

|

239

|

28 820

|

|

2

|

Работы и услуги контр.

|

1 793

|

|

1 793

|

|

3

|

Расходы, учитываемые для УСН

|

551

|

|

551

|

|

4

|

Расходы прочие (для ОСН)

|

168

|

|

168

|

|

5

|

Страховые взносы

|

103

|

|

103

|

|

6

|

Суммарные расходы

|

2 671

|

|

2 671

|

|

7

|

Доход до налогообложения

|

25 910

|

239

|

26 149

|

|

8

|

НДФЛ/Единый налог

|

600

|

14

|

614

|

|

9

|

Чистый доход

|

25 310

|

225

|

25 535

|

|

10

|

Налоги

|

703

|

14

|

717

|

|

11

|

Налоговая нагрузка

|

2,44%

|

0,05%

|

2,49%

|

Сразу же бросается в глаза, что нагрузка при использовании патентной

системы выросла более, чем в 2 раза. Может показаться, что это различие

несущественно, однако если перевести это относительных показателей в

абсолютные, то разница составляет более 300 тыс. руб. Это связано с тем, что

законодательные органы государственной власти Ставропольского края увеличили

максимально возможный доход для данного вида деятельности с 5 млн. руб. до 10

млн. руб.

Рис. 9 Плановая налоговая нагрузка на предпринимателя в 2015 году

Данные расчеты позволяют сделать вывод о том, что налоговые платежи могут

кардинально отличаться в зависимости от выбранного режима налогообложения, а

также при их умелой комбинации. Однако не стоит считать, что, например, патентная

система налогообложения всегда настолько выгодна предпринимателям - в данном

случае реальные доходы ИП существенно больше потенциально возможного к

получению дохода. Важно понимать, что при низких первоначальных доходах единая

неизменная стоимость патента может составлять существенно большую долю доходов.

Кроме того, необходимо внимательно следить за изменениями в

законодательстве - ежегодные корректировки могут влиять на налоговые платежи

значительным образом. В данном случае это увеличило сумму налоговых платежей

практически вдвое, в то время как реальные доходы предпринимателя снизились

более чем на 10%. Примечательно, что в данном случае владелец бизнеса уделяет

достаточно времени этому вопросу, и, как следствие, это позволило ему снизить

налоговую нагрузку более чем в 10 раз по сравнению с общей системой

налогообложения.

2.2 Расчет

налоговой нагрузки при различных режимах налогообложения в сфере образования

Исходные данные

Индивидуальный предприниматель организовал бизнес по оказанию платных

образовательных услуг в 2013 году. Изначально занятия проводил либо на дому,

либо через Интернет. Затем стало появляться больше клиентов, и было решено

снимать в аренду офисное помещение на севере Санкт-Петербурга. Доля на рынке

образовательных услуг в целом мала, однако упор идет именно на подготовку к

специфичным и сложным иностранным экзаменам: GMAT, GRE, SAT, TOEFL, IELTS.

Бизнес имеет хороший потенциал, так как преподаватель имеет ряд конкурентных

преимуществ. Целевая аудитория - мужчины и женщины 18-35 лет, по большей части

студенты, готовящиеся к поступлению в престижные российские и иностранные вузы.

В дополнение к обычной подготовке проводится анализ всех вступительных

экзаменов и собеседований в выбранном клиентом вузе, затем также проводятся

индивидуальные занятия, в которых обсуждается вся изученная информация, даются

общие рекомендации и оказывается всяческая помощь абитуриенту.

В настоящий момент индивидуальный предприниматель использует упрощенный

режим налогообложения (доходы). Он является самым популярным среди начинающих

бизнесменов и наиболее оптимальным с точки зрения простоты учета. Для того,

чтобы сопоставить его с другими режимами, вначале необходимо определить, какие

системы налогообложения ИП может использовать.

В данном случае возможно использование основной, упрощенной и патентной

систем. При этом при использовании ПСН вмененный доход в г. Санкт-Петербург за

2015 год был равен 450 тыс. руб., данные для расчета страховых взносов не

поменялись. Также необходимо отметить, что в 2015 году ставка по упрощенной

системе (доходы минус расходы) в Санкт-Петербурге равнялась 7%.

Кроме того, данные расчеты имеют отличительную от проведенных ранее

особенность: при использовании основной системы налогообложения,

предприниматель, имеющий лицензию на оказание образовательных услуг,

освобождается от уплаты НДС.

Ниже приведен расчет налоговой нагрузки при заданных условиях при помощи

налогового калькулятора В.В. Зябрикова:

|

N

|

Показатель (тыс. руб.)

|

k

|

B

|

ОСН

|

УСН6

|

УСН7

|

ПСН

|

|

1

|

Выручка

|

|

|

1 843,2

|

1 843,2

|

1843,2

|

1 843,2

|

|

2

|

Взносы за ИП (при доходе до 300 тыс. руб.)

|

26%+5,1%

|

5,965*12

|

22,3

|

22,3

|

22,3

|

22,3

|

|

3

|

Взносы за ИП (при доходе более 300 тыс. руб.)

|

1%

|

1543,2

|

52,3

|

52,3

|

52,3

|

52,3

|

|

4

|

Прочие расходы

|

|

|

1 020,0

|

1 020,0

|

1020,0

|

1 020,0

|

|

5

|

Суммарные расходы

|

|

|

1 094,6

|

1 094,6

|

1094,6

|

1 094,6

|

|

6

|

Доход до налогообложения

|

|

|

748,6

|

748,6

|

748,6

|

748,6

|

|

7

|

НДФЛ/Единый налог (до вычетов)

|

|

|

97,3

|

110,6

|

52,4

|

27,0

|

|

8

|

НДФЛ/Единый налог

|

|

|

97,3

|

55,3

|

52,4

|

27,0

|

|

9

|

Чистый доход

|

|

|

651,3

|

693,3

|

696,2

|

721,6

|

|

10

|

Прям. нал. и нач. зарп.

|

|

|

171,9

|

129,9

|

127,0

|

101,6

|

|

11

|

Налоговая нагрузка

|

|

|

9,3%

|

7,0%

|

6,9%

|

5,5%

|

Рис. 10 Налоговая нагрузка на предпринимателя в 2015 году

Расчеты показывают, что оптимальным режимом в данном случае является

патентный. Однако в этот раз разница между системами не настолько велика, а

значит, результат может варьироваться даже при несущественных отклонениях

доходов предпринимателя. В этом и заключается наибольший недостаток патентной

системы налогообложения. Более того, предприниматель обязан сразу оплатить всю

стоимость патента, в то время как при использовании других режимов оплата

происходит уже в конце налогового периода. Далее

рассмотрим альтернативные варианты развития бизнеса. Существуют следующие

опции:

. Создание юридического лица для минимизации рисков

предпринимателя, а также получения других благоприятных последствий от перехода

к данной организационно-правовой форме;

. Привлечение работников с целью увеличения бизнеса.

Данные случаи можно комбинировать.

Для начала, построим модель:

Предприниматель нанял 1 координатора для организации занятий и

составления расписаний и 2 преподавателей. Данные о доходах представлены ниже:

|

доход от 1 клиента в час

|

400

|

|

академических часов за 1 занятие

|

3

|

|

количество человек в группе (в среднем)

|

4

|

|

количество занятий в месяц у 1 группы

|

8

|

|

количество групп у 1 преподавателя

|

4

|

|

количество наемных преподавателей

|

2

|

Тогда валовый доход за месяц составит 460,8 тыс. руб.

Затраты же структурно представляют собой следующее:

· з/п координатора (постоянная величина, не зависит от

количества клиентов);

· з/п преподавателей (зависит от количества групп, однако

предположим, что у всех преподавателей одинаковое количество групп, а при

дополнительном притоке клиентов будут привлекаться новые преподаватели);

· аренда помещения + коммунальные платежи (величина

условно-постоянная, меняется только при притоке клиентов);

· обязательные взносы за ИП. Оплачиваются только в случае

использования физ. лица:

Применяются следующие тарифы страховых взносов, если иное не

предусмотрено настоящим Федеральным законом:

) Пенсионный фонд Российской Федерации - 26 процентов;

) Фонд социального страхования Российской Федерации - 2,9 процента;

) Федеральный фонд обязательного медицинского страхования - с 1 января

2011 года - 3,1 процента, с 1 января 2012 года - 5,1 процента;

· прочие расходы (включают в себя затраты на маркетинг, покупку

канцелярских принадлежностей и др.).

Также будем считать, что преподаватель за свою работу получает 50% от

получаемого дохода (включая все налоги и страховые взносы). Необходимо

отметить, что лица, имеющие лицензию на оказание образовательных услуг, имеют

льготные тарифы на оплату страховых взносов за работников:

|

Наименование

|

2012 - 2018 годы

|

|

Пенсионный фонд Российской Федерации

|

20,0 процентов

|

|

Фонд социального страхования Российской Федерации

|

0,0 процентов

|

|

Федеральный фонд обязательного медицинского страхования

|

0,0 процентов

|

Источник: Федеральный закон от 24.07.2009 N 212-ФЗ (ред. от 29.12.2015)

"О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд обязательного

медицинского страхования"

Более того, согласно Федеральному закону от 22.12.2005 N 179-ФЗ (с изм.

от 14.12.2015) "О страховых тарифах на обязательное социальное страхование

от несчастных случаев на производстве и профессиональных заболеваний на 2006

год", предприниматель обязан платить дополнительные 0,2% от фонда оплаты

труда.

Итого, затраты предпринимателя выглядят следующим образом:

|

|

по труд договору

|

чистая з/п

|

НДФЛ (13%)

|

страх взносы (20,2%)

|

сумм затраты

|

|

з/п координатора в месяц

|

33 278

|

28 952

|

4 326

|

6 722

|

40 000

|

|

з/п преподавателей

|

127 787

|

111 175

|

16 612

|

25 813

|

153 600

|

|

аренда + ком платежи

|

|

|

|

|

55 000

|

|

взносы за ИП в месяц

|

|

|

|

|

6 213

|

|

прочие расходы

|

|

|

|

|

30 000

|

|

з/п учредителя, если юр лицо

|

63 894

|

55 587

|

8 306

|

12 906

|

76 800

|

Суммарные затраты при использовании физ. лица - 284,8 тыс. руб. в месяц,

при создании организации - 361,6 тыс. руб. Однако в дальнейшем стоит учитывать,

что во втором случае он помимо чистой прибыли он получает и чистую заработную плату.

|

N

|

Показатель (тыс. руб.)

|

k

|

B

|

ОСН

|

УСН6

|

УСН7

|

ПСН

|

|

1

|

Выручка

|

|

|

5529,6

|

5529,6

|

5529,6

|

5529,6

|

|

2

|

Зарплата начисленная

|

|

|

1932,8

|

1932,8

|

1932,8

|

1932,8

|

|

3

|

Страховые взносы

|

20,2%

|

1932,8

|

390,4

|

390,4

|

390,4

|

390,4

|

|

4

|

Взносы за ИП (при доходе до 300 тыс. руб.)

|

26%+5,1%

|

5,965*12

|

22,3

|

22,3

|

22,3

|

22,3

|

|

5

|

Взносы за ИП (при доходе более 300 тыс. руб.)

|

1%

|

5229,6

|

52,3

|

52,3

|

52,3

|

52,3

|

|

6

|

Прочие расходы

|

|

1020,0

|

1020,0

|

1020,0

|

1020,0

|

|

7

|

Суммарные расходы

|

|

|

3417,8

|

3417,8

|

3417,8

|

3417,8

|

|

8

|

Операционная прибыль

|

|

|

2111,8

|

2111,8

|

2111,8

|

2111,8

|

|

9

|

НДФЛ/Един. н. (до вычетов)

|

|

|

274,5

|

331,8

|

147,8

|

27,0

|

|

10

|

НДФЛ/Един. н.

|

|

|

274,5

|

165,9

|

147,8

|

27,0

|

|

11

|

Чистая прибыль

|

|

|

1837,3

|

1946,0

|

1964,0

|

2084,8

|

|

12

|

Прям. нал. и нач. зарп.

|

|

|

739,5

|

630,9

|

612,8

|

492,0

|

|

13

|

Налоговая нагрузка

|

|

|

13,4%

|

11,4%

|

11,1%

|

8,9%

|

Рис. 11 Налоговая нагрузка на предпринимателя при использовании физ. лица

и найме 2 работников

Можно заметить, что налоговая нагрузка существенно выросла по сравнению с

предыдущим вариантом, однако это все равно более выгодно предпринимателю, так

как его чистый доход больше, чем в случае, когда он работает один.

Далее рассмотрим случай, когда предприниматель решил создать юридическое

лицо. В смете затрат исчезнет пункт «взносы за ИП», но увеличится размер

«заработной платы» и «страховых платежей». Кроме того, станет невозможным

использование ПСН.

Необходимо также отметить, что, имея лицензию на оказание образовательных

услуг населению, существует возможность создания только некоммерческой

организации, а значит, «вывод» денег для личного пользования будет

проблематичен и обременен уплатой других налогов. Для простоты расчетов, будем

сравнивать с предыдущими вариантами чистую прибыль организации, суммированную с

чистой зарплатой учредителя.

|

N

|

Показатель (тыс. руб.)

|

k

|

B

|

ОСН

|

УСН6

|

УСН7

|

|

1

|

Выручка

|

|

|

5 529,6

|

5 529,6

|

5 529,6

|

|

2

|

Зарплата начисленная

|

|

|

2699,5

|

2699,5

|

2699,5

|

|

3

|

Страховые взносы

|

20,2%

|

2699,5

|

545,3

|

545,3

|

545,3

|

|

4

|

Прочие расходы

|

|

|

1 020,0

|

1 020,0

|

1 020,0

|

|

5

|

Суммарные расходы

|

|

|

4 264,8

|

4 264,8

|

4 264,8

|

|

6

|

Операционная прибыль

|

|

|

1 264,8

|

1 264,8

|

1 264,8

|

|

7

|

Налог на пр./Единый н. (до вычетов)

|

|

|

253,0

|

331,8

|

88,5

|

|

8

|

Налог на пр./Единый налог

|

|

|

253,0

|

165,9

|

88,5

|

|

9

|

Чистая прибыль

|

|

|

1 011,8

|

1 098,9

|

1 176,3

|

|

10

|

Прям. нал. и нач. зарп.

|

|

|

798,3

|

711,2

|

633,8

|

|

11

|

Налоговая нагрузка

|

|

|

14,4%

|

12,9%

|

11,5%

|

Можно заметить, что чистая прибыль организации существенно ниже, однако

владелец получает заработную плату в размере чуть более 650 тыс. руб. за год.

Наиболее выгодной системой налогообложения является УСН7.

Проанализируем, всегда ли ПСН и УСН7 выгодны физического и юридического

лиц соответственно. Для этого исследуем динамику изменения чистой прибыли при

росте бизнеса. В качестве фактора роста возьмем увеличение количества

работников.

|

Количество работников -

|

3

|

7

|

11

|

12

|

15

|

16

|

20

|

24

|

|

ИП ОСН

|

1 837

|

4 980

|

8 123

|

8 909

|

11 266

|

12 052

|

15 195

|

18 338

|

|

ИП УСН6

|

1 946

|

5 337

|

8 729

|

9 577

|

12 120

|

12 968

|

16 360

|

19 751

|

|

ИП УСН7

|

1 964

|

5 324

|

8 684

|

9 524

|

12 043

|

12 883

|

16 243

|

19 603

|

|

ИП ПСН

|

2 085

|

5 698

|

9 310

|

10 213

|

12 923

|

|

|

|

|

ЮЛ ОСН

|

1 679

|

4 628

|

7 577

|

8 314

|

10 526

|

11 264

|

14 213

|

17 162

|

|

ЮЛ УСН6

|

1 766

|

5 231

|

8 696

|

9 563

|

12 162

|

13 028

|

16 493

|

19 958

|

|

ЮЛ УСН7

|

1 843

|

5 272

|

8 700

|

9 557

|

12 128

|

12 985

|

16 414

|

19 842

|

Данные приведены в тыс. руб.

Использование патента разрешается при среднесписочной численности

работников не более 15 человек, а поэтому в случае значительного увеличения

бизнеса, необходимо будет использовать УСН6.

Что касается юридического лица, то переходной точкой является 12 человек.

До этого лучше всего использовать УСН7, а при количестве работников 12 и более

- УСН6.

Помимо этого, при количестве работников более 15, становится выгоднее

образовать юридическое лицо и использовать УСН6, что поможет как минимизировать

риски предпринимателя, так и максимизировать получаемую прибыль.

Попробуем разобраться в этом в общем виде. В действительности, довольно

просто сравнить УСН6 при использовании физического и юридического лиц. Чистая

прибыль в данном случае отличается на разницу между взносами за ИП и налогами и

взносами с заработной платы учредителя в организации. Если взять за условие то,

что все преподаватели имеют одинаковое количество групп, приносят одинаковый

доход, получают одинаково пропорциональную заработную плату (50% от дохода,

включая налоги и взносы), то формула для нахождения переломного значения

количества работников выглядит следующим образом:

((n+1)*r - 300 000)*0,01 + МРОТ*12*(26%+5,1%) = r*0,332/1,202; (1)

Где: r - доход от одного работника за год;

n -

оптимальное количество работников;

МРОТ - минимальный размер оплаты труда в месяц в расчетом году.

В данном случае, r =

153,6 тыс. руб., МРОТ в 2015 году = 5965 руб., поэтому при подстановке

получаем, что n = 11,7, то есть при использовании

меньше 12 работников выгоднее использовать УСН6 для ИП, при 12 и более - УСН6

для юридического лица. Однако в нашем случае также существует патент, который

является еще более выгодным, но подходит только для количества работников до 15

человек. Если бы n был равен больше

15, то точкой перехода было бы просто n, округленное в большую сторону. Кроме того, не стоит забывать о

работниках, которые не приносят доход напрямую. В нашем случае это координатор.

Он учитывается при расчете среднесписочной численности, а поэтому количество

таких работников в случае их существования необходимо прибавлять к n.

.3 Схемы

оптимизации налогообложения

В данном параграфе будут рассмотрены случаи, когда несколько

предпринимателей «объединяют силы» и, используя разные режимы налогообложения,

уменьшают свою налоговую нагрузку или же один предприниматель действует как от

своего лица, так и от владельца предприятия.

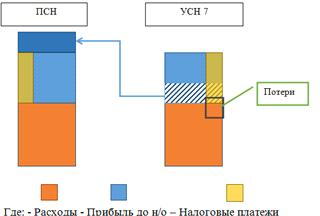

Вариант 1. Совмещение режимов с реальными и вмененными доходами.

Суть данной схемы довольно проста. Опишем ее в виде ситуации.

Допустим, есть супруги, каждый из которых занимается предпринимательской

деятельностью. В собственности у одного из супругов есть нежилое помещение

средних размеров площади (например, 500 кв. м.). Тогда он может как физическое

лицо сдавать это помещение в аренду организации, во главе которой стоит другой

супруг. Сам предприниматель использует патентную систему налогообложения, то

есть реальный размер его дохода не приводит к увеличению налоговых платежей. В

это же время организация использует упрощенную систему «доходы минус расходы»,

то есть она заинтересована в повышении расходов с целью уменьшения

налогооблагаемой базы (конечно, если эти же деньги получит аффилированное

лицо). В итоге схематично это может быть представлено следующим образом:

Рис. 12

Фактически происходит перемещение части дохода от организации к

предпринимателю, но в первом случае необходимо заплатить дополнительный налог,

что влечет за собой «потери», а при использовании схемы дополнительного

налогообложения не возникает. Конечно же, не стоит злоупотреблять этой

возможностью, так как налоговые органы могут придраться к чрезмерно завышенной

арендной плате, но использовать этот метод в разумных целях вполне допустимо.

Аналогично можно использовать вместо патентной системы ЕНВД, а вместо УСН7 -

ЕСХН (если позволяют критерии) или общую систему налогообложения.

Вариант 2. Совмещение УСН7 и ЕНВД в розничной торговле.

В предыдущем параграфе была рассмотрена ситуация, в которой

индивидуальный предприниматель оказывает образовательные услуги, имея при этом

лицензию. Теперь предположим, что он все-таки решил создать юридическое лицо и

выбрал в качестве режима налогообложения УСН7. Как и в любом другом

образовательном учреждении для предоставления качественных услуг необходимы не

только грамотные преподаватели, но и материалы для подготовки. Соответственно,

предприниматель решает самостоятельно продавать литературу всем желающим

клиентам. Здесь и появляется возможность для оптимизации.

С одной стороны, бизнесмен может торговать от лица предприятия. Тогда

увеличивается налогооблагаемая база и, как следствие, налоговые платежи. Если

оборот продаж невелик, то это вполне приемлемо. Теперь представим ситуацию,

когда небольшая организация постепенно разрастается, например, в полноценную

языковую школу. В этом случае оборот продаж увеличивается, и возникают

вышеописанные последствия. Что может предпринять владелец школы?

В первую очередь, нужно вспомнить, что, создав юридическое лицо,

предприниматель никаким образом не ограничил себя в индивидуальной

деятельности. Другими словами, он в качестве ИП может использовать другую

систему налогообложения. В этой ситуации оптимизация возникает при помощи ЕНВД.

Бизнесмен может арендовать площадь в несколько квадратных метров на

«территории» школы, и организовать там точку продажи, удовлетворяя всем

критериям для использования данного режима. Физическим показателем является

площадь торгового места, а значит, налог будет минимальным.

Также необходимо сказать об еще одной особенности данного бизнеса.

Согласно закону, предприниматель обязан обеспечить обучающихся питанием. В данном случае можно

воспользоваться субарендой и привлечь компанию, которая предоставит торговый

автомат с едой и будет следить за наличием таковой внутри. Это позволит

владельцу школы не переключаться на другую сферу деятельности, а также даст небольшой,

но стабильный дополнительный доход.

2.4 Алгоритм

выбора оптимального специального режима налогообложения

Прежде всего, нужно определить, какие виды специальных режимов можно

выбрать в зависимости от:

) вида деятельности;

) количества наемных работников;

) организационно-правовой формы;

) выручки за год (или первые девять месяцев).

Далее нужно отталкиваться от следующих факторов:

) отношение фактического дохода предприятия за год к вмененному доходу

(обозначим как R);

) рентабельность продаж Ps;

) доля фонда оплаты труда предприятия в его выручке за год (Ws).

Смело можно сказать, что при относительно больших оборотах (до 60 млн

руб. за год) самыми выгодными оказываются ЕНВД и ПСН, так как остаются

фиксированными величинами вне зависимости от оборота предприятия. Однако при

относительно маленьких реальных доходах ситуация намного сложнее. Для этого

необходимо попарно сравнить специальные налоговые режимы и сформировать зоны, в

которых какой-либо из них наиболее выгоден.

Первая часть расчетов заимствована из курса лекций В.В. Зябрикова:

Рис. 13 Попарное сравнение УСН6 и УСН7

На данном рисунке представлено сравнение режимов УСН6 и УСН7 в

зависимости от Ws и Ps. Наименьшая налоговая нагрузка

показана зонами 1,2 и 3,4 для УСН6 и УСН7 соответственно. Это означает, что

если существует фирма, которая удовлетворяет только требованиям упрощенной

системы налогообложения из всех специальных режимов, то зная значения двух

заданных показателей можно сразу же сказать, какой вид «упрощенки» для нее

выгоднее. Однако чаще всего встречаются ситуации, когда организация также может

применять ЕНВД. Что делать в этом случае?

Проведем попарное сравнение УСН 6 и ЕВНД:

Рис. 14 Попарное сравнение УСН6 и ЕНВД

Зона 1 и 2 - УСН6, 3 и 4 - ЕНВД.

Далее можно было бы совместить графики и получить некие зоны в трехмерном

пространстве, однако, это было бы не совсем наглядно и ставило бы под сомнение

смысл данных расчетов. Поэтому было принято решение создать алгоритм в виде

блок-схемы, которая помогает в считанные секунды выбрать оптимальный

специальный режим налогообложения, владея следующей информацией:

) Можно ли применять ЕНВД для данного вида деятельности? Если да, то

необходимо узнать, чему равен потенциально возможный годовой доход и найти R - коэффициент дохода. Если нет, то

перейти по стрелке «Нет» в первом вопросе.

) Какова рентабельность продаж Ps?

) Чему равна доля ФОТ в выручке, т.е. Ws.

Созданный алгоритм выглядит следующим образом:

Рис. 15

Проверим данным алгоритм на работоспособность:

Предположим, что предприниматель, которому подходит ЕНВД, знает вмененный

доход за год и решает воспользоваться данным алгоритмом.

Пусть R=2, Ws=0,2, Ps=0,1.

Тогда согласно алгоритму наиболее выгодный режим УСН7. Подтвердим это

расчетами.

УСН6: T = 3%+6%=9%; УСН7: T = 6%+0,7%=6,7%;

ЕНВД: T = 7,5%/2+6%=9,75%.

Действительно, алгоритм указал верный режим.

Помимо всего этого, факторы, влияющие на выбор, выбраны таким образом,

чтобы наиболее реально оценивать ситуацию на предприятии: показатель R растет по мере роста доходов фирмы, Ws - по мере роста количества

работников и фирмы в целом, Ps -

по мере увеличения эффективности деятельности предприятия. Поэтому на первых

этапах чаще всего фирмы находятся на правом участке схемы, где лучше всего

использовать УСН6, а затем, расширяясь в размерах, движутся в левую ее часть,

получая потенциальные выгоды от использования ЕНВД.

Заключение

В современном мире все больше ценится такой фактор производства, как

информация. Предприниматель, обладающий недостаточными знаниями в какой-либо из

областей бизнеса, практически обречен на провал. Слово «оптимизация» становится

обыденным, наиболее успешные предприниматели тщательно изучают любые мелочи для

возможной экономии, а тот, кто ведет бизнес «по старинке» зачастую не в силах

совладать с «молодыми» и напористыми игроками рынка. Отсутствие желания или

неспособность внедрять инновации, пренебрежение к изменениям в

законодательстве, оцениванию конкурентов, переоценка своих собственных знаний и

недоверие компетентным экспертам в разных сферах чаще всего приводит к снижению

темпов роста в лучшем случае и к неконкурентоспособности бизнеса в худшем.

Необходимо тщательно изучать области, которые прямо или косвенно влияют на

ведение предпринимательской деятельности. Одной из них как раз является

налоговая сфера. Этот факт в очередной раз подтверждает актуальность данного

исследования, направленного на поиск путей налоговой оптимизации.

В ходе написания данной выпускной квалификационной работы были получены

следующие выводы:

) проведенный сравнительный анализ существующих режимов налогообложения и

изученные тенденции в развитии современной налоговой системы показали, что в

общем случае наиболее выгодным специальным режимом с точки зрения налоговой

нагрузки является ЕСХН, при котором данный показатель в среднем по России равен

менее 1%. В первую очередь, это связано с поддержкой государством сельского

хозяйства. Однако вследствие жестких ограничений применять данный режим может

очень малая доля предприятий (за 2014 год около 2% всех организаций и

предпринимателей). Самым популярным режимом неизменно остается УСН, большинство

выбирают его не только из-за довольно низкой нагрузки, но и простоты учета.

Говоря о режимах, основой которых является вмененный доход, то есть ЕНВД и ПСН,

то в последние годы они становятся взаимозаменяемыми, у них совпадает большая

часть видов деятельности. Тем не менее, более предпочтительным пока что

остается ЕНВД. Вскоре же ситуация существенно поменяется, так как с 1 января

2018 года данный специальный режим будет недоступен для использования, а

значит, вероятнее всего, будут пересмотрены критерии и для патентной системы

как приемника вышеупомянутого;

) расчет налоговой нагрузки для различных видов деятельности, поиск

оптимальных режимов налогообложения на предпринимателей позволили выявить

факторы, влияющие на величину нагрузки: доля фонда оплаты труда в выручке Ws, рентабельность продаж Ps и коэффициент дохода (отношение