Анализ эффективности финансовой деятельности предприятия

Министерство образования и науки

Российской Федерации

Федеральное государственное бюджетное

образовательное учреждение высшего профессионального образования

«Южно-Уральский государственный

университет»

(Национальный исследовательский

университет)

Институт открытого и дистанционного

образования

Кафедра «Управление и право»

ДОПУСТИТЬ К

ЗАЩИТЕ

Заведующий

кафедрой

________________

А.А. Демин

________________

20___г.

Анализ эффективности финансовой

деятельности предприятия

ВЫПУСКНОЙ КВАЛИФИКАЦИОННЫЙ ПРОЕКТ

ЮУрГУ- 080105.65.2016.02995. ВКП

Руководитель

проекта доцент кафедры УиП

_________________

Д.В. Подшивалов

Автор проекта

студент группы ИОДО-646

___________________

Н.П. Хренова

Нормоконтролер

доцент кафедры УиП

___________________

А.В. Елисеев

Челябинск 2016

Министерство

образования и науки Российской Федерации

Федеральное

государственное бюджетное образовательное учреждение высшего профессионального

образования

«Южно-Уральский

государственный университет»

(Национальный

исследовательский университет)

Институт

открытого и дистанционного образования

Кафедра

«Управление и право»

Специальность

080105.65 «Финансы и кредит»

УТВЕРЖДАЮ

Заведующий кафедрой

____________________ А.А. Демин

____________________ 20__ г.

ЗАДАНИЕ

на выпускной

квалификационный проект студента

Хреновой Нины

Павловны

Группа ИОДО-

646

Тема проекта Анализ эффективности финансовой деятельности предприятия (на

примере ООО «Нова Энергетические Услуги»)

утверждена приказом по университету от ___________ 20 __ г. №____.

Срок сдачи студентом законченной работы ________________ 20__ г.

Исходные данные к работе

Литература по теории и эффективности финансовой деятельности предприятия,

данные бухгалтерской и внутренней отчетности ОАО «НЭУ».

Перечень вопросов, подлежащих разработке.

Теоретические основы анализа финансового состояния.

.1Экономическая сущность, виды и принципы анализа финансового состояния

предприятия.

.2 Методика анализа и оценки эффективности финансовой деятельности.

Анализ финансового состояния предпринимательской деятельности организации.

.1. Организационно-экономическая характеристика и содержание

финансово-аналитической деятельности организации.

.2 Оценка структуры баланса, его активов и пассивов.

.3 Анализ ликвидности баланса.

.4 Анализ финансовой устойчивости.

.5 Анализ деловой активности и рентабельности.

Совершенствование финансового состояния предприятия.

.1 Разработка мероприятий по улучшению финансового состояния предприятия.

.2. Методика расчета социально-экономической эффективности улучшения

финансовых показателей организации.

.3. Расчет социально-экономической эффективности улучшения

финансовых показателей организации.

Иллюстративный материал

1 Факторы, влияющие на устойчивость организации.

2 Способы анализа финансовой устойчивости.

Группировка активов и пассивов баланса для проведения анализа

ликвидности.

Анализ ликвидности баланса.

Коэффициенты платежеспособности предприятия.

6 Показатели финансовой устойчивости.

7 Показатели деловой активности.

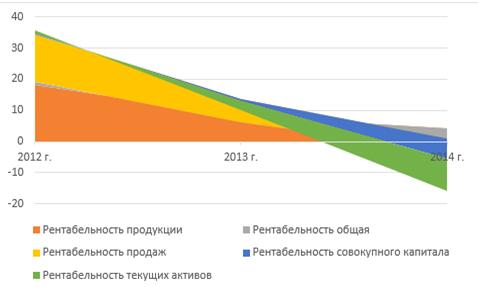

Показатели рентабельности.

Мероприятия по улучшению финансового состояния фирмы.

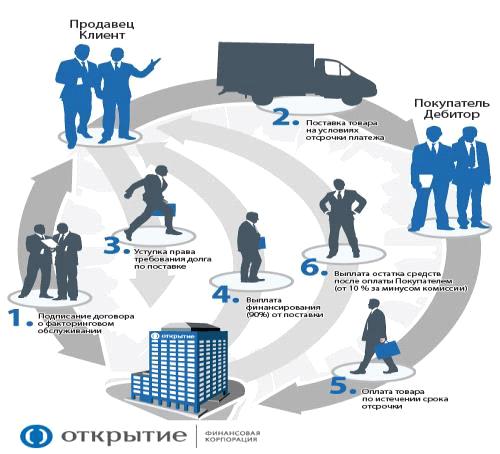

Оценка эффективности от предложенных мероприятий по управлению

дебиторской задолженностью.

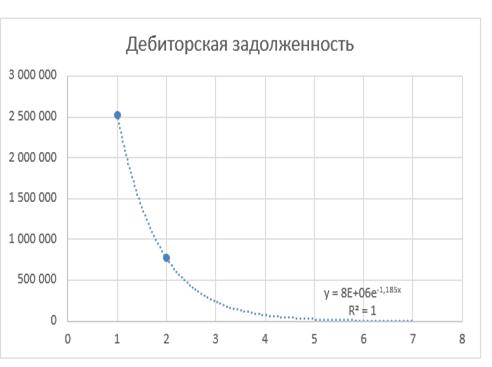

Тенденции прогноза дебиторской задолженности.

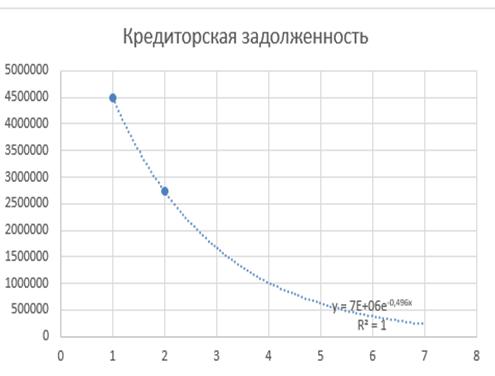

Тенденции прогноза кредиторской задолженности.

Общее количество иллюстраций 12.

Дата выдачи задания ________________ 20__ г.

Руководитель ________________________________ Д.В. Подшивалов

Задание принял к исполнению _____________________ Н.П. Хренова

КАЛЕНДАРНЫЙ ПЛАН

|

Наименование этапов выполнения выпускного квалификационного

проекта

|

Срок выполнения этапов проекта

|

Отметка о выполнении руководителя

|

|

Введение

|

21.03.2016-28.03.2016 г.

|

|

|

Теоретическая часть

|

29.03.2016-14.04.2016 г.

|

|

|

Практическая часть

|

15.04.2016-30.04.2016 г.

|

|

|

Проектная часть

|

01.05.2016-16.05.2016 г.

|

|

|

Заключение

|

17.05.2016-25.05.2016 г.

|

|

|

Оформление проекта

|

26.05.2016-30.05.2016 г.

|

|

|

Направление на рецензию

|

03.06.2016г.

|

|

|

Защита проекта

|

14.06.2016г.

|

|

Заведующий кафедрой _______________________________ А.А. Демин

Руководитель проекта __________________________ Д.В. Подшивалов

Студент _________________________________________ Н.П. Хренова

АННОТАЦИЯ

Хренова Н.П. Анализ эффективности финансовой деятельности предприятия. -

Челябинск: ЮУрГУ, ИОДО - 646, 85 с., 8 ил., 13 табл., библиогр. список - 29

наим., 7 прил.

Объектом исследования является финансово-хозяйственная деятельность

предприятия ООО «Нова Энергетические Услуги».

Цель работы - анализ финансового состояния предприятия и разработка

мероприятий по его совершенствованию.

В работе рассмотрены теоретические основы анализа финансового состояния

предприятия: экономическая сущность, виды и принципы; методика анализа и оценка

эффективности финансовой деятельности. Проведен анализ финансового состояния

ООО «НЭУ» и разработаны мероприятия по совершенствованию финансового состояния

предприятия.

Результаты работы имеют практическую значимость и могут применяться на

предприятии.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

.1

Экономическая сущность, виды и принципы анализа финансового состояния

предприятия

.2 Методика

анализа и оценки эффективности финансовой деятельности

. АНАЛИЗ

ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

.1

Организационно-экономическая характеристика и содержание

финансово-аналитической деятельности организации

.2 Оценка

структуры баланса, его активов и пассивов

.3 Анализ

ликвидности баланса

.4 Анализ

финансовой устойчивости

.5 Анализ

деловой активности и рентабельности

.

СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

.1 Разработка

мероприятий по улучшению финансового состояния предприятия

.2 Методика

расчета социально-экономической эффективности улучшения финансовых показателей

организации

.3 Расчет

социально-экономической эффективности улучшения финансовых показателей

организации

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ

СПИСОК

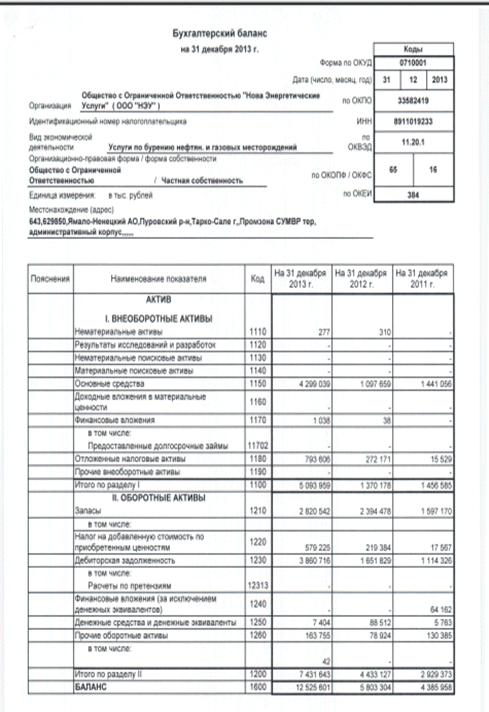

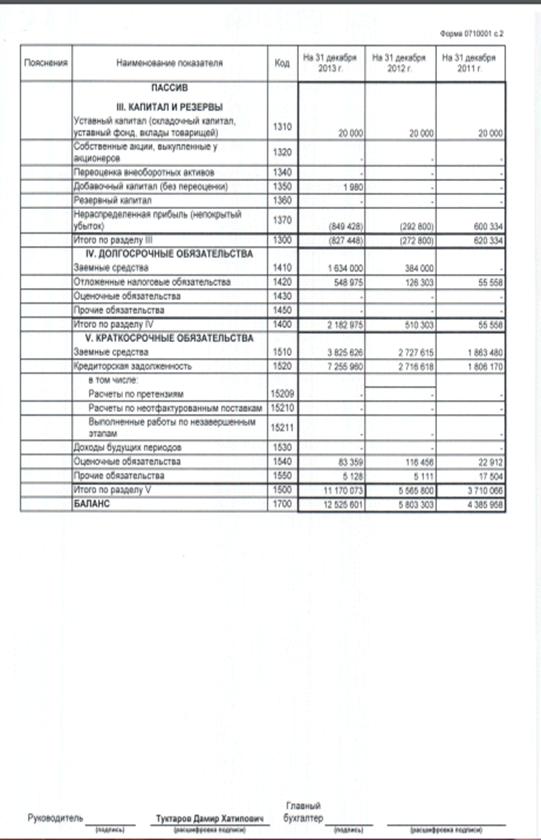

ПРИЛОЖЕНИЕ А.

Бухгалтерский баланс ООО «НЭУ»

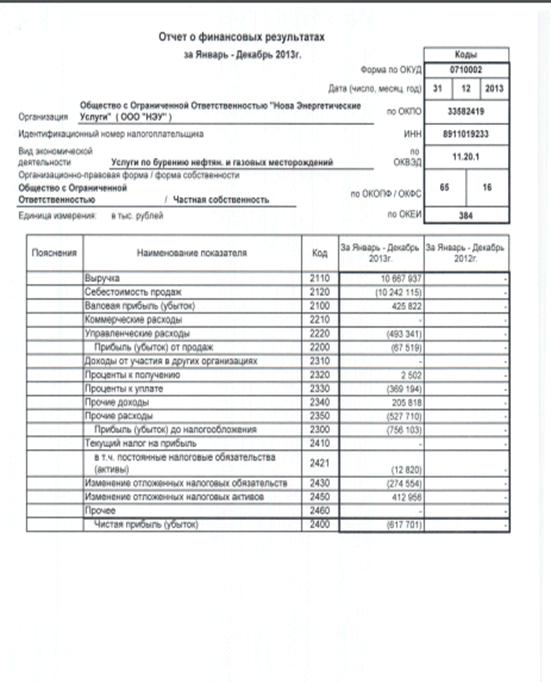

ПРИЛОЖЕНИЕ Б.

Отчет о финансовых результатах за январь-декабрь 2014 г.

ПРИЛОЖЕНИЕ В.

Бухгалтерский баланс на 31 декабря 2013 г.

ПРИЛОЖЕНИЕ Г.

Отчет о финансовых результатах за январь-декабрь 2013 г.

ПРИЛОЖЕНИЕ Д.

Заполнение бухгалтерского баланса

ПРИЛОЖЕНИЕ Е.

ИНЭК

ПРИЛОЖЕНИЕ Ж.

Ответственность за ведение финансовой отчетности

ПРИЛОЖЕНИЕ З.

Ответственность учредителя за деятельность ООО «НЭУ» в 2016 году

ВВЕДЕНИЕ

Значительно выросла заинтересованность участников экономического процесса

на рынке экономики к достоверной и объективной информации о финансовом

состоянии, деловой активности и рентабельности предприятия. Все участники

отношения на рынке: инвесторы, собственники, акционеры, покупатели, банки, биржи,

заказчики, поставщики, страховые компании, рекламные агентства и т. д. имеют

интерес в однозначной оценки надежности и конкурентоспособности партнеров. Эту

оценку можно получить разными способами. Анализ финансового состояния это один

из методов получения такой информации в рыночных условиях. Основной целью

анализа признается своевременное обнаружение и устранение недостатков

финансовой деятельности.

Финансовой состояние предприятия может быть неустойчивым, кризисным и

устойчивым. Своевременное произведение платежей, финансирование своей

деятельности на расширенной основе, перенос непредвиденных ситуаций и

поддержание своей платежеспособности в неблагоприятных обстоятельствах говорит

о его устойчивом финансовом положении, и наоборот.

Актуальность темы. На уровне предприятия анализ должен наполняться

совершенно инновационным конкретным содержание, которое связано с повседневной

управленческой деятельностью руководителей организации, а именно: с анализом

выполнения всех разделов внутреннего бизнес-плана.

Объект дипломного проекта ООО «Нова Энергетические Услуги».

Предмет дипломного проекта - исследование финансово-хозяйственной

деятельности предприятия.

Цель дипломного проекта - анализ финансового состояния предприятия и

разработка мероприятий по его совершенствованию.

Задачи дипломного проекта:

изучить теоретические аспекты по основам анализа финансового

состояния предприятий;

сделать анализ показателей, которые характеризуют финансовое

состояние предприятия ООО «Нова Энергетические Услуги»;

разработать пути улучшения финансового состояния ООО «Нова

Энергетические Услуги» и предотвращения его несостоятельности.

Результаты дипломного проекта связаны с совершенствованием эффективности

финансовой деятельности предприятия.

1.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

1.1 Экономическая сущность, виды и принципы анализа финансового

состояния предприятия

Для того, чтобы расти в условиях рыночной экономики и не приводит к

банкротству организации должны знать, как управлять финансами, как должна быть

структура капитала состава и источников образования, какую долю должны занимать

собственные средства, и какие кредита. Вы также должны знать и понятие рыночной

экономики, такие как финансовой стабильности, платежеспособности,

рентабельности предпринимательской деятельности.

Шеремет А.Д. в рамках финансового состояния предприятия относится к

соотношению активов и пассивов, то есть активы компании и их источников [42, с.

14].

Финансовое состояние предприятия является сложной категорией экономики,

что отражается на какой-то момент, государственный капитал в процессе обращения

и способность к саморазвитию субъекта предпринимательской деятельности. В

операционной, инвестиционной и финансовой деятельности осуществляется

постоянный процесс процесса обращения капитала, изменение структуры активов и

источников их формирования, наличие и потребность в финансовых ресурсах и как

следствие это финансовое состояние компании, который, по-видимому, является

проявлением платежеспособности [12, с. 21].

Финансовое состояние предприятия находится в кризисе и нестабильной и

стабильной. Способность предприятия производить платежи вовремя, чтобы

финансировать свою деятельность на расширенной основе, для выполнения

непредвиденных обстоятельств говорит свое прочное финансовое положение, и

наоборот.

Если текущая платежеспособность называется внешним проявлением его

внутренней стороны, что обеспечивает стабильную платежеспособность в

долгосрочной перспективе, на основе содержащейся баланса активов и

обязательств, расходов и доходов, отрицательных и положительных денежных

потоков.

Финансовая устойчивость предприятия является способность субъекта

предпринимательской деятельности для разработки и эксплуатации, поддержания

баланса активов и пассивов в изменяющейся внутренней и внешней среды, что

гарантирует его платежеспособность и инвестиционную привлекательность в

долгосрочной перспективе в приемлемых условиях риска. Сильное финансовое

положение достигается при достаточности собственного капитала, хорошее качество

активов, достаточный уровень рентабельности, с учетом финансового и

операционного риска, достаточности ликвидности, широкие возможности для

заимствования и стабильного дохода.

В устойчивом положении организации влияют различные факторы:

- положение компании на товарном рынке;

- производство и производство недорогих, высококачественных и

имеет спрос на рынке продукции;

потенциал предприятия в деловом сотрудничестве;

степень зависимости от кредитора и инвестора;

наличие неплатежеспособных дебиторов;

влияние экономических и финансовых операций и т. д. [14, с.201].

Платежеспособность является одним из показателей, который характеризует

финансовое состояние предприятия, то есть, способность своевременно погашать

свои платежные обязательства наличными. Платежеспособность Оценка баланса,

который основан на характеристиках ликвидности актива и определяет время и

необходимо, чтобы превратить их в наличные деньги.

Баланс ликвидности называется возможность субъекта хозяйствования платить

наличными и активов, чтобы покрыть свои платежные обязательства, а точнее

степень покрытия долгосрочных обязательств организации своих активов, из

которых превращение в денежные средства соответствует времени погашения

платежных обязательств.

Понятия ликвидности и платежеспособности очень близки, но концепция

ликвидности более емкий. Степень ликвидности на балансе, зависит от его

платежеспособности. Анализ ликвидности предприятия является сравнение средств

активов, которые сгруппированы по степени убывания ликвидности краткосрочных

обязательств в пассивах, сгруппированных по степени зрелости срочности.

Наряду с абсолютными показателями ликвидности и оценка платежеспособности

будет рассчитываться относительной производительности. Они заинтересованы не

только управление, но и внешний анализ актеров: коэффициент абсолютной

ликвидности используется для поставщиков сырья и материалов, текущей

ликвидности для инвесторов.

В финансовом аспекте деловой активности выражается прежде всего в

скорости оборота средств. Анализ бизнеса, содержащихся в исследовании уровней и

динамики различных финансовых коэффициентов - показателей оборачиваемости. При

анализе хозяйственной деятельности предприятия являются две группы показателей.

. Общие показатели оборота, это относится к коэффициенту оборачиваемости,

выпуска/привлечение оборотных средств, продолжительность одного оборота).

. Показатели уровня активности. Это суммарный коэффициент оборачиваемости

капитала, влияние нематериальных активов, рентабельность собственного капитала,

рентабельность активов.

Такое разнообразие факторов и разделяется сопротивлением типа. В

зависимости от факторов, влияющих на финансовую стабильность, это может быть

внешним, внутренним, ценообразование, финансовые. Внутреннее сопротивление

называется общее финансовое состояние организации, которая обеспечивает высокий

результат его работы. В основе лежит принцип обеспечения быстрого реагирования

на изменения внешних и внутренних факторов. Внешняя устойчивость организации

выражается в стабильной экономической среды, в которой она осуществляет свою деятельность.

Она достигла надлежащей системы управления рыночной экономикой по всей стране.

Общая устойчивость предприятия является денежный поток, обеспечивая

постоянный приток средств за превышение их потребления. Финансовая стабильность

- отражается стабильных доходов над расходами, что обеспечивает свободный

маневр денежными средствами организации и способствует плавный процесс

производства и продаж. Поэтому финансовая устойчивость формируется в процессе

всей производственно-хозяйственной деятельности и относится к основному

компоненту устойчивости предприятия.

В условиях рыночной экономики, финансовое положение компании отражает

конечные результаты своей деятельности, а не только интересы сотрудников, а

также партнеров по экономической деятельности, финансовых, государственных и

налоговых органов. Практически все пользователи финансовых отчетов,

используемых методов анализа финансового состояния предприятия принятия решений

для оптимизации операций. Владельцы бизнеса в целях обеспечения стабильности

ситуации на рынке и повышения доходности на вложенный капитал. Для того, чтобы

минимизировать риски для депозитов и кредитов кредиторов сделать анализ

финансовой отчетности. Покупатели и поставщики анализа для определения

надежности деловых отношений. Государственный анализ отчетности проверки и

налогового учета. Организации кадры анализируются с точки зрения стабильности

заработной платы и перспектив работы.

В целях обеспечения финансовой устойчивости организации должны иметь

гибкую структуру капитала, вполне в состоянии организовать движение капитала

таким образом, чтобы обеспечить непрерывное улучшение доходов над расходами с

целью сохранения платежеспособности и создания условий самофинансирования.

Финансовое положение организации, ее прочность и стабильность зависят от

результатов его коммерческой, производственной и финансовой деятельности. Если

финансовые и производственные планы хорошо выполнены, он оказывает

положительное влияние на финансовое состояние предприятия. Таким образом,

прочное финансовое положение не является случайностью, а является результатом

умелого и грамотного управления комплексом факторов, определяющих экономическую

эффективность организации [18, с. 256].

Анализ эффективности финансового состояния в значительной мере зависит от

его правильной организации, планируемого поведения, а также источников

методической и информационной поддержки анализа. Все данные для анализа

финансовой устойчивости можно разделить на три группы.

. Нормативные источники. Это все типы планов, разработанных в

организации, бюджета, нормативных материалов, прайс-листы, задачи проекта,

расчет и т. д.

2. Источники бухгалтерской информации. Это все данные, содержащиеся

в документах статистического, оперативного и бухгалтерского учета и всех видов

счетов и первичных документов.

3. Источники вычисления. Это документы, которые регулируют

предпринимательскую деятельность и данные, характеризующие изменения во внешней

среде функционирования организации: официальные документы (правила, законы и т.

д.), экономические и юридические (судебные решения, договоры и т. д.),

технической и технологической документации документация, данные об организации

основными контрагентами рыночных данных и так далее.

Экономическая работа в качестве составной доли экономической деятельности

неизбежно будет направлена на обеспечение планируемых доходов и расходов

ресурсов, осуществление расчетной дисциплины, достижение оптимальных отношений

личных и заемных средств и более эффективной ее реализации.

Об анализе финансового состояния, как самостоятельная область информации

впервые начали в 20-30-е годы ХХ века. Российские ученые А.К. Рощаковский, А.П.

Рудановский, Н.А. Блатов, И.Р. Николаев, который разработал теорию

балансоведения и развивать важные принципы финансового анализа. Таким образом,

он был исключен из общего экономического анализа как самостоятельной области

знания - науки «Финансовый анализ», имеет большое влияние на деятельность

любого субъекта предпринимательской деятельности. Анализ

финансово-хозяйственной деятельности, как самостоятельная наука началась с

необходимостью сделать лучшие и инновационные решения для улучшения их

финансового состояния. Финансовый анализ является одним из главных условий для

успешного правления в настоящее время, поскольку результаты деятельности в

любой сфере бизнеса зависят от наличия и эффективности использования финансовых

ресурсов. Основное содержание финансового состояния анализа выражается в

комплексном изучении системы финансового состояния организации и факторов,

влияющих на него, и прогнозирования уровня доходности капитала предприятия.

Наиболее важная цель анализа - время, чтобы обнаружить и устранить слабые места

в финансовых операциях и обратите внимание на положения, улучшения финансового

состояния организации и ее платежеспособности. В то же время, по словам Любушин

Н.П., Лещева В.Б., Дьякова В.Г. необходимо выполнить следующие задачи.

. Текущий и беспристрастный диагноз финансовое состояние компании,

установление его «болевых точек» и научно-исследовательские основы их

образования.

. Выявление резервов улучшения финансового состояния предприятия,

его платежеспособности и экономического сопротивления.

. Разработка конкретных заданий, направленных на более эффективное

осуществление финансовых ресурсов и обеспечения финансового состояния компании.

. Прогнозирование возможных финансовых результатов и финансового

состояния для разработки моделей для всех возможных приложений, ресурсов [154,

с. 58].

Анализ экономической устойчивости на основе ключевого способа условных

терминов, таких как безусловных характеристик баланса в критериях инфляции

достаточно сложно положить в сопоставимой форме. Условные характеристики

анализируемой компании можно связать: с общепринятыми «нормами» для оценки

риска и прогнозирования способности банкротства; аналогичные данные других

компаний, которые на самом деле разрешений обнаружить сильные и слабые стороны,

а компании и ее возможностей; аналогичные данные за предыдущие годы к изучению

совершенства, или смещение к худшему финансового состояния. Таким образом,

сущность экономической стабильности ориентированной эффективного формирования,

рассредотачиванием и реализации финансовых ресурсов.

Оценка финансового состояния может быть выполнена с различной степенью

детализации, в зависимости от цели анализа, имеющейся информации и т. д. Содержание

и основной блок мотивировано денежной анализ - оценка денежно-кредитных условий

и выявление возможности повышения производительности функционирования субъект

хозяйствования поддерживать разумную экономическую политику. Экономическое

положение хозяйствующего субъекта - особенность ее экономической

конкурентоспособности (т. е. платежеспособности, кредитоспособности),

использование денежных средств и денежных средств, обещания перед государством

и другими хозяйствующими субъектами.

В классическом тесте экономического понимания обеспечивает метод оценки и

прогнозирования финансового состояния предприятия на основе его бухгалтерской

отчетности. Принято выделять два вида денежного анализа - внутренний и внешний.

Внутренние членами являются фирмы (финансовые менеджеры). Открытый, будучи

специалистами, и другие лица людей для компании (например, аудиторами).

Внутренний анализ - изучение механизма формирования, размещения и

реализации резервов денежных средств для целей отслеживания финансового

состояния крепления, повысить рентабельность и увеличить денежный личный

объект. Внешний анализ - изучение финансового состояния субъекта хозяйствования

с целью прогнозирования степени риска инвестиционных фондов, а стоимость его

рентабельности. Внутренний анализ проведенных услуг компании, результаты ее

применения для планирования, контроля и прогнозирования финансового состояния.

Его задача - обеспечить упорядоченный поток иностранной валюты и организовать

персональные кредиты и таким образом способы, чтобы получить наибольшую выгоду

и ликвидировать разруху. Внешний анализ осуществляется инвесторами,

поставщиками материальных и финансовых ресурсов, контролирующими органами на

основе публикуемой отчетности. Его задача - ввести вероятность прибыльных

инвестиционных фондов для обеспечения максимальных выгод и издержек

ликвидности.

Достижение целей анализа денежного состояния фирмы достигается с

поддержкой всевозможных методов и способов. Есть всевозможные систематизации

способов денежного анализа. Практика денежного анализа выработала главные

критерии (методику анализа) денежных докладов. Возможно отметить 6 ведущих:

горизонтальный (временной) анализ - сопоставление всякой позиции

отчетности с предшествующим периодом;

вертикальный (структурный) анализ - определение структуры

итоговых денежных характеристик и выявлением воздействия всякой позиции

отчетности на итог в целом;

трендовый анализ - сопоставление всякой позиции отчетности с

вблизи предыдущих периодов и определения ведущей веяния динамики показателя,

расчищенного от случайных наружных и персональных индивидуальностей отдельных

периодов - многообещающий прогнозный анализ;

анализ условных характеристик (финансовых коэффициентов) -

расплата числовых отношений всевозможных форм отчетности, определение

взаимосвязей характеристик;

относительный анализ - распределяется на: внутрихозяйственный -

сопоставление ведущих характеристик фирмы и дочерних компаний или же

подразделений; межхозяйственный - сопоставление характеристик фирмы

показателями соперников со среднеотраслевыми;

факторный анализ - анализ воздействия отдельных моментов

(причин) на результатный показатель.

Экономическое положение компаний, его стабильность во многом находятся в

зависимости от оптимальности структуры источников денежных средств и от

оптимальности структуры активов фирмы и в первую очередь от пропорции ведущих и

обратных средств, а еще от уравновешенности активов и пассивов фирмы по

активному симптому. С данной целью планируют характеристики.

. Коэффициент концентрации собственного капитала (финансовой автономии,

независимости), показатель который характеризует какая часть активов

сформирована за счет собственных источников:

. (1)

. (1)

. Коэффициент концентрации заемного капитала. Он

показывает, какая часть активов предприятия сформирована за счет заемных

средств долгосрочного и краткосрочного характера:

. (2)

. (2)

. Коэффициент финансовой зависимости. Показывает,

какая сумма активов приходится на рубль собственных средств:

. (3)

. (3)

. Коэффициент текущей задолженности показывает, какая

часть активов сформирована за счет заемных ресурсов краткосрочного характера:

. (4)

. (4)

. Коэффициент устойчивого финансирования

характеризует, какая часть активов баланса сформирована за счет устойчивых

источников:

. (5)

. (5)

. Коэффициент финансовой независимости

капитализированных источников

(6)

(6)

. Коэффициент финансовой зависимости

капитализированных источников:

. (7)

. (7)

. Коэффициент покрытия долгов собственным капиталом

(коэффициент платежеспособности):

. (8)

. (8)

. Коэффициент финансового левериджа или коэффициент

финансового риска - один из основных индикаторов финансовой устойчивости. Чем

выше его значение, тем выше риск вложения капитала в данное предприятие.

. (9)

. (9)

. Для характеристики структуры распределения

собственного капитала рассчитывают коэффициент его маневренности- показывает,

какая часть собственного капитала находится в обороте, т. е. в той форме,

которая позволяет свободно маневрировать этими средствами:

. (10)

. (10)

Одним из указателей производительности работы фирмы считается его

платежеспособность, т. е. вероятность наличными валютными ресурсами вовремя

погашать собственные платежные обещания. Под ликвидностью актива понимается

дееспособность его модификации в валютные способы, а уровень ликвидности актива

ориентируется промежутком времени для его перевоплощения в денежную форму. Чем

меньше потребуется времени для инкассации актива, тем лучше его ликвидность.

. Коэффициент абсолютной ликвидности (норма валютных резервов)

ориентируется отношением валютных средств и краткосрочных денежных инвестициям

ко всей сумме краткосрочных долгов фирмы.

. Коэффициент быстрой ликвидности - отношение валютных средств,

краткосрочных денежных инвестициям НДС по полученным ценностям и краткосрочной

дебиторской задолженности, платежи по которой предполагаются в направление 12

месяцев впоследствии отчетной даты, к сумме краткосрочных денежных обещаний.

Удовлетворяет как правило соответствие 0,7-1.

. Коэффициент текущей ликвидности (общий коэффициент покрытия

долгов) - отношение всей суммы оборотных активов, охватывая припасы за минусом

затрат текущих периодов, к совместной сумме краткосрочных обещаний. Он

демонстрирует уровень, в котором оборотные активы покрывают оборотные пассивы.

Стабильность денежного состояния имеет возможность быть повышена методом:

ускорения оборачиваемости денежных средств в текущих активах, в

итоге чего случается условное его уменьшение на рубль оборота;

обоснованного сокращения припасов и расходов (до норматива);

пополнения личного оборота денежных средств за счет внутренних и

наружных источников.

Вследствие этого при внутреннем анализе исполняется углубленное

исследование оснований конфигурации запасов и расходов, оборачиваемости

оборотных активов, конфигурации суммы личного оборотного денежных средств.

Таким образом, главная задача анализа - выявление и оценка становления

денежных процессов на предприятии. Инвестору данная информация важна для

заключения вопроса необходимости инвестирования, банкам - для определения

критерий кредитования компании, менеджеру - для разработки адекватных

управленческих заключений по понижению риска и увеличению доходности

финансово-экономической работы предприятия.

1.2 Методика анализа и оценки эффективности

финансовой деятельности

Способ анализа, финансового состояния подключает блоки:

- анализ ликвидности баланса;

- анализ экономической устойчивости;

анализ деловитой активности;

анализ рентабельности.

Ликвидности баланса - это уровень покрытия активов компании обещает

период трансформации, который соответствует валюте означает погашения обещаний.

Степень ликвидности баланса зависит от платежеспособности компании. Ведущий

симптом ликвидности - формальное превышение стоимости оборотных активов над

краткосрочными обязательствами. И чем больше франшиза, тем более подходящей

экономической ситуации, компания обеспечивает позицию ликвидности.

Актуальность определения ликвидности баланса приобретает особое значение

в непостоянство финансовых критериев, но и в ликвидации компании в связи с его

гибелью. Здесь возникает вопрос: является ли фирма достаточно средств, чтобы

покрыть свой долг. Та же проблема возникает, когда вам необходимо

квалифицировать ли фирма средства для расчетов с кредиторами достаточно, то

есть способность погашать существующие методы. В случае, если, говоря о

ликвидности, а это означает присутствие на оборотного капитала компании в

размере теоретически достаточном для покрытия краткосрочных обязательств [14,

с. 201].

Для анализа нот баланса активов листа ликвидности компании сгруппированы

по степени ликвидности - на более быстрых поворотов в средство меньше.

Обязательства также сгруппированы в зависимости от срочности обещаний оплаты.

Нормальная ассоциация представлена в таблице 1.1.

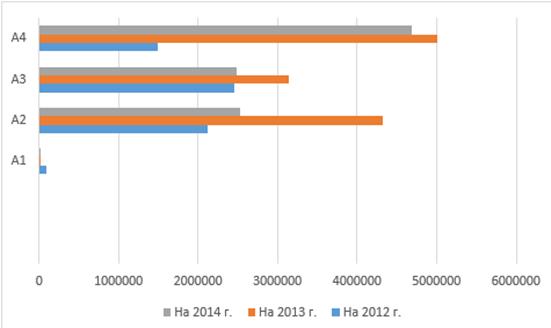

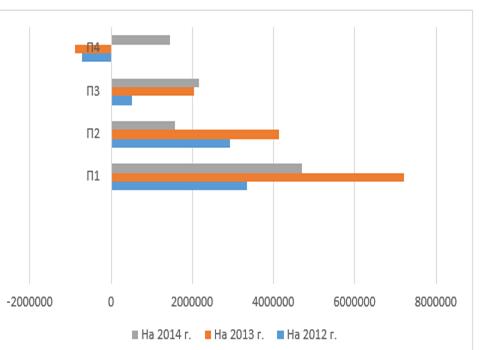

Таблица 1.1 - Группировка активов и пассивов баланса для проведения

анализа ликвидности

|

Активы

|

Пассивы

|

|

Название группы

|

Обозначение

|

Состав

|

Название группы

|

Обозначение

|

Состав

|

|

|

Баланс до 2011г.

|

Баланс с 2011 г.

|

|

|

Баланс до 2011г.

|

Баланс с 2011 г.

|

|

Наиболее ликвидные активы

|

А1

|

стр.260+ 250

|

стр. 1250+ 1240

|

Наиболее срочные обязательства

|

П1

|

стр.620+ 630

|

стр. 1520

|

|

Быстро реализуемые активы

|

А2

|

стр.240+ 270

|

стр.1230

|

Краткосрочные пассивы

|

П2

|

стр. 610+ 650+ 660

|

стр. 1510+ 1540+ 1550

|

|

Медленно реализуемые активы

|

А3

|

стр.210+ 220-216

|

стр.1210+1220+ 1260+12605

|

Долгосрочные пассивы

|

П3

|

стр. 590

|

стр. 1440

|

|

Трудно реализуемые активы

|

А4

|

стр.190+ 230

|

стр. 1100

|

Постоянные пассивы

|

П4

|

стр. 490+ 640-216

|

стр. 1300+ 1530 - 12605

|

|

Итого активы

|

ВА

|

|

|

Итого пассивы

|

ВР

|

|

|

Для оценки баланса ликвидности, принимая во внимание фактор времени,

необходимо провести сравнение каждой группы активов с соответствующей группой

ответственности.

а) Если это возможно неравенство А1> А1, что свидетельствует о

платежеспособности организации на момент составления баланса. Организация

достаточна для покрытия наиболее срочных обязательств полностью и наиболее

ликвидных активов.

б) Если это возможно неравенство А2> Р2, быстрые активы превышают

краткосрочные обязательства и организация может быть платежеспособной в

ближайшем будущем с учетом своевременных расчетов с кредиторами, получение

денежных средств от продажи товаров в кредит.

в) Если это возможно неравенство А3> П3, в будущем со своевременным

поступлением средств от продаж и платежей организации может быть

платежеспособным на период, равный средней продолжительности одного оборота

оборотного капитала после отчетной даты.

Выполнение первых трех условий автоматически приведет к выполнению

условий: А4 ≤ П4.

Это условие указывает на соответствие минимальным условиям организации

финансовой стабильности, наличие ее собственного оборотного капитала.

На основе сопоставления групп активов и обязательств соответствующих

групп судят о ликвидности баланса.

Сравнение ликвидных активов и обязательств позволяет вычислить следующие

показатели:

а) текущая ликвидность, которая свидетельствует о платежеспособности (+)

или неплатежеспособности (-) организации на момент ближе всего к

рассматриваемому периоду времени: А1 + А2 ≥ Р1 + Р2; ≤ A4 A4;

б) в перспективе ликвидность - это прогноз, основанный на сравнении

платежеспособности будущих поступлений и платежей: A3 ≥ P3; ≤ A4

A4;

с) в перспективе недостаточная ликвидность: ≤ A4 A4;

г) баланс не является жидкостью: ≥ A4 A4 [31, с. 91].

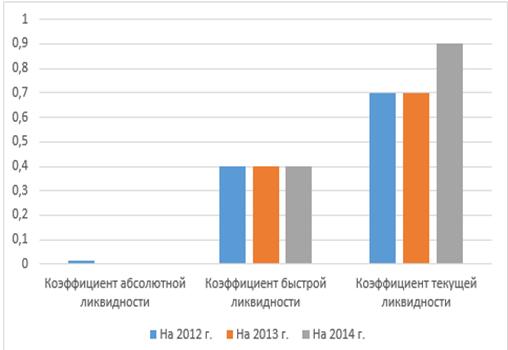

Для расчета коэффициентов ликвидности используются:

а) Коэффициент абсолютной (срочной) ликвидности рассчитывает по формуле

(1):

.(11)

.(11)

Коэффициент должен быть не ниже 0,2.

б) Коэффициент быстрой (промежуточной) ликвидности рассчитывается по

формуле (2):

.(12)

.(12)

Коэффициент должен лежать в пределах 0,8-1.

в) Коэффициент текущей ликвидности рассчитывается по формуле (3):

.(13)

.(13)

Коэффициент должен лежать в пределах 1-2 [18, с. 56].

) Анализ финансовой устойчивости.

Существуют следующие показатели финансовой устойчивости.

а) Коэффициент соотношения собственных и привлеченных средств (14):

.(14)

.(14)

Дает наиболее общую оценку финансовой устойчивости предприятия и

указывает, сколько заемных средств организация привлекла на 1 руб. вложенных в

активы собственных средств. Рост показателя в динамике свидетельствует об

усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о

некотором снижении финансовой устойчивости, и наоборот.

б) Коэффициент автономии (финансовой независимости) (15):

. (15)

. (15)

Определяется отношением стоимости капитала и резервов организации,

очищенных от убытков, к сумме средств организации в виде внеоборотных и

оборотных активов. Данный показатель определяет долю активов организации,

которые покрываются за счет собственного капитала (обеспечиваются собственными

источниками формирования). Оставшаяся доля активов покрывается за счет заемных

средств. Рост показателя свидетельствует о положительной тенденции. Чем выше

значение коэффициента, тем более организация финансово устойчива.

в) Коэффициент концентрации привлеченного капитала (16):

. (16)

. (16)

Характеризует долю заемного капитала в общей сумме имущества организации.

Этот показатель является дополнением к коэффициенту финансовой независимости,

одновременно отражая финансовую зависимость организации. Он связан с

показателем финансовой независимости выражением (17):

.(17)

.(17)

Рост коэффициента означает увеличение доли заемных средств в

финансировании организации, снижение финансовой устойчивости и увеличение

зависимости от внешних кредиторов.

г) Коэффициент маневренности собственного капитала (18):

. (18)

. (18)

Характеризует часть собственного капитала, используемую для

финансирования текущей деятельности, т. е. вложенную в оборотные средства.

Оставшаяся часть отражает величину капитализированных средств. Оптимальной

является величина коэффициента маневренности, равная 0,5.

д) Коэффициент общей степени платежеспособности (19):

. (19)

. (19)

Характеризует общую ситуацию с платежеспособностью организации, объемами

ее заемных средств и сроками возможного погашения задолженности организации

перед кредиторами. Определяет величину заемных средств, приходящуюся на один

рубль полученной среднемесячной выручки.

е) Коэффициент задолженности по кредитам и займам (20):

. (20)

. (20)

Охарактеризовывает вероятность покрытия задолженности по кредитам банков

и займам суммой приобретенной спасения от продаж. Подъем показателя в динамике

при повышении суммы обещаний говорит об усилении зависимости организации от

заемных денежных средств и невозможности покрытия задолженности за счет суммы

приобретенной выручки от продаж.

Выбор коэффициентов для анализа экономической устойчивости организации и

представления их в Пояснительной записке находится в зависимости от отраслевой

приспособлености организации, критерий кредитования и предоставления займов,

образовавшейся структуры источников покупки активов. Анализ данных

коэффициентов исполняется на начало и конец года, приводится их сравнительная

оценка, отражающая экономическое положение организации [7, с. 68].

) Анализ деловой активности.

В рыночной экономике наиболее ключевым мерилом производительности работы

организации считается результативность. Обсуждение сути результативности

разрешает квалифицировать главные задачи ее анализа: для начала, достаточность

достигнутых итогов для рыночной экономической устойчивости организации,

хранения конкурентоспособности, обеспечивания следующего свойства жизни

трудового коллектива; во-вторых, информаторы появления и особенности влияния на

результативность всевозможных факторов; в-третьих, главные направленности

последующего становления анализируемого объекта. Комплект финансовых

характеристик, характеризующих результативность работы организации, находится в

зависимости от глубины изучения. По сведениям наружной отчетности возможно

изучить надлежащие характеристики:

характеристики деловой активности;

финансовый эффект (прибыль);

характеристики финансовой производительности (рентабельность).

Одним из направлений анализа результативности считается оценка деловой

активности анализируемого объекта. Деловая активность имеет место быть в

динамичности становления организации, достижении ею установленных целей,

собственно, что отображают безоговорочные стоимостные и условные характеристики

[1, с. 278].

Деловая активность в экономическом моменте имеет место быть, до этого

всего, в скорости оборота средств. Анализ деловитый активности заключается в

исследовании значений и динамики всевозможных денежных коэффициентов -

характеристик оборачиваемости:

а) для начала, от скорости оборота средств находится в зависимости

величина годичного оборота;

б) во-вторых, с объемами оборота, значит, и с оборачиваемостью связана

условный размер условно-постоянных затрат: чем скорее виток, что меньше на

любой виток приходится данных расходов;

в) в-третьих, ускорение оборота на той или другой стадии кругооборота

средств тянет за собой ускорение оборота и на иных стадиях.

Экономическое состояние организации, ее платежеспособность находятся в

зависимости от такого, как активно способы, вложенные в активы, преобразуются в

настоящие средства. На продолжительность нахождения средств в обороте оказывают

воздействие всевозможные наружные и внутренние моменты [13, с. 275].

Для анализа деловой активности используют две группы показателей.

) Общие показатели оборачиваемости.

) Показатели управления активами (таблица 1.2).

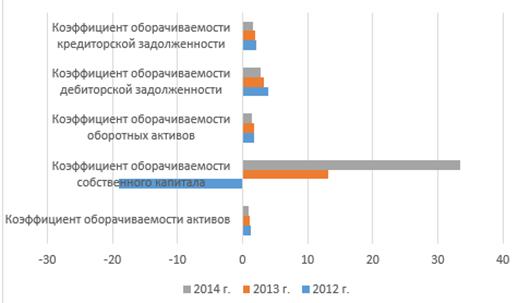

Таблица 1.2 - Коэффициенты деловой активности

|

№ п/п

|

Наименование коэффициента

|

Способ расчета

|

|

1

|

2

|

3

|

|

А. Общие показатели оборачиваемости

|

|

1

|

Коэффициент общей оборачиваемости капитала (ресурсоотдача)

|

|

|

2

|

Коэффициент оборачиваемости оборотных (мобильных) средств

|

|

|

|

|

|

3

|

Коэффициент отдачи нематериальных активов

|

|

|

4

|

Фондоотдача

|

|

|

5

|

Коэффициент отдачи собственного капитала

|

|

Б. Показатели управления активами

|

|

6

|

Оборачиваемость материальных средств (запасов)

|

|

|

7

|

Оборачиваемость денежных средств

|

|

|

8

|

Коэффициент оборачиваемости средств в расчетах

|

|

|

9

|

Срок погашения дебиторской задолженности

|

|

|

10

|

Коэффициент оборачиваемости кредиторской задолженности

|

|

|

11

|

Срок погашения кредиторской задолженности

|

|

|

12

|

Период погашения задолженности поставщикам

|

|

|

13

|

Период хранения производственных запасов

|

|

|

14

|

Длительность процесса производства

|

|

|

|

|

|

|

|

Оборачиваемость возможно исчислить как по всем оборотным средствам

(коэффициент ресурсоотдачи), так и по отдельным их видам. Информация о величине

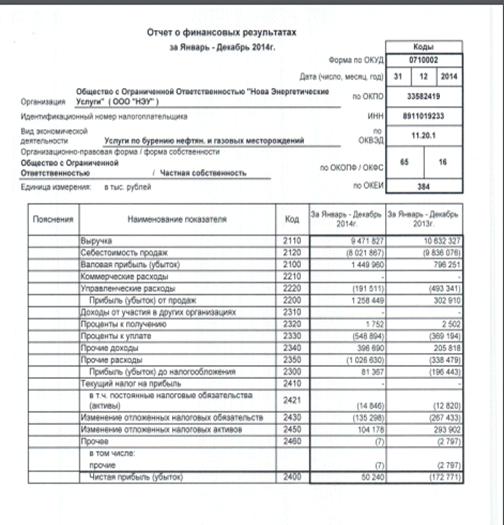

спасения от реализации находится в форме № 2 «Отчет о денежных результатах».

Средняя размер активов для расчета коэффициентов деловой активности

ориентируется балансом по формуле средней арифметической. Более точный расчет

средней величины активов за год возможно получить по каждомесячным сведениям о

состоянии активов. За это время средняя размер активов рассчитывается по

формуле средней хронологической.

Длительность одного оборота (в днях) ориентируется как отношение

продолжительности анализируемого периода (в днях) к коэффициенту

оборачиваемости активов (в оборотах).

Операционный цикл - этап совершенного оборота всей суммы обратных

активов. Операционный цикл произведен из периода оборачиваемости

производственных запасов и периода погашения дебиторской задолженности. Разрыв

между временем платежа по собственным обещаниям перед поставщиками и получением

средств от клиентов считается денежным циклом, в направление которого валютные

способы отвлечены из оборота.

Экономический цикл (цикл валютного оборота) - этап совершенного оборота

валютных средств, инвестированных в обратные активы, начиная с этапа погашения

кредиторской задолженности за приобретенное сырье, материалы и полуфабрикаты и

заканчивая инкассацией дебиторской задолженности за поставленную готовую

продукцию: Уменьшение денежного цикла в динамике - позитивная желание. Оно

имеет возможность происходить за счет ускорения производственного процесса; за

счет ускорения оборачиваемости дебиторской задолженности; за счет сдерживания

оборачиваемости кредиторской задолженности [19, с. 158].

) Анализ рентабельности.

Для измерения производительности работы организаций используются

характеристики рентабельности.

Рентабельность - это степень прибыльности или же степень доходности.

Характеристики рентабельности - это условные характеристики (коэффициенты), в

которых сумма выгоды сопоставляется с любым иным показателем, отражающим

обстоятельства хозяйствования, к примеру с суммой выручки (нетто) от продаж, с

суммой личных денежных средств и др. По сведениям официальной бухгалтерской

отчетности организаций возможно высчитать множество характеристик

рентабельности. Эти характеристики выделяются как по числителю, так и по

знаменателю дроби. В числителе дроби при расчетах коэффициентов рентабельности

имеют могут быть применены всевозможные виды прибыли: прибыль до

налогообложения, чистая прибыль, прибыль от продаж. В знаменателе дроби при

расчетах коэффициентов рентабельности имеют возможность использовать

характеристики:

прибыль (нетто) от продаж;

абсолютная себестоимость продаж;

средняя цена активов (имущества) организаций;

средняя сумма собственных денежных средств организаций;

сумма уставного капитала;

средняя цена ведущих фондов;

средняя цена оборотных активов;

средняя цена производственных фондов и др.

В системе видов рентабельности возможно отметить три главные группы:

а) характеристики рентабельности активов, отражающие эффективность

применения имущества платной организации;

б) характеристики рентабельности денежных средств, отражающие

эффективность применения капитала;

в) характеристики рентабельности продаж, отражающие эффективность

изготовления и продаж продукции, дел, предложений [1, с. 82].

Выводы по разделу 1

Таким образом, под экономической работой фирмы понимается организация

денежных отношений, образующихся в процессе работы у фирмы с другими

юридическими и физиологическими лицами.

Экономическое положение фирмы характеризуется системой характеристик,

отображающих присутствие, размещение, внедрение, денежных ресурсов фирмы и всю

производственно-хозяйственную работа фирмы.

Таким образом, методика анализа, финансового состояния включает следующие

блоки:

) Анализ ликвидности баланса.

Таблица 1.3 - Группировка активов и пассивов баланса для проведения

анализа ликвидности

) Анализ финансовой устойчивости.

а) Коэффициент соотношения собственных и привлеченных средств:

.

.

б) Коэффициент автономии (финансовой независимости):

.

.

в) Коэффициент концентрации привлеченного капитала:

.

г) Коэффициент маневренности собственного капитала:

.

д) Коэффициент общей степени платежеспособности:

.

е) Коэффициент задолженности по кредитам и займам:

.

) Анализ деловой активности.

Таблица 1.4 - Коэффициенты деловой активности

|

№ п/п

|

Наименование коэффициента

|

Способ расчета

|

|

1

|

2

|

3

|

|

А. Общие показатели оборачиваемости

|

|

1

|

Коэффициент общей оборачиваемости капитала (ресурсоотдача)

|

|

|

2

|

Коэффициент оборачиваемости оборотных (мобильных) средств

|

|

|

3

|

Коэффициент отдачи нематериальных активов

|

|

|

4

|

Фондоотдача

|

|

|

5

|

Коэффициент отдачи собственного капитала

|

|

|

Б. Показатели управления активами

|

|

6

|

Оборачиваемость материальных средств (запасов)

|

|

|

7

|

Оборачиваемость денежных средств

|

|

|

8

|

Коэффициент оборачиваемости средств в расчетах

|

|

|

9

|

Срок погашения дебиторской задолженности

|

|

|

10

|

Коэффициент оборачиваемости кредиторской задолженности

|

|

|

11

|

Срок погашения кредиторской задолженности

|

|

|

12

|

Период погашения задолженности поставщикам

|

|

|

13

|

Период хранения производственных запасов

|

|

|

14

|

Длительность процесса производства

|

|

) Анализ рентабельности.

Таблица 1.5 - Группа показателей рентабельности предприятия

|

№

|

Наименование показателя

|

Способ расчета

|

Пояснение

|

|

1

|

Коэффициент рентабельности продаж, Кр.продаж

|

|

Показывает, какую сумму прибыли получает предприятие с

каждого рубля проданной продукции с учетом произведенных затрат на

производство и реализацию.

|

|

2

|

Коэффициент рентабельности производства, Кр.производства

|

|

Является альтернативным показателем рентабельности продаж.

|

|

3

|

Коэффициент рентабельности активов, Кр. активов

|

|

Рентабельность активов - комплексный показатель,

позволяющий оценивать результаты основной деятельности предприятия; выражает

отдачу, которая приходится на рубль активов компании.

|

|

4

|

Коэффициент рентабельности собственного капитала, Кр.ск

|

|

Позволяет определить эффективность использования капитала,

инвестированного собственниками предприятия.

|

|

№

|

Наименование показателя

|

Пояснение Пояснение

|

|

|

5

|

Коэффициент рентабельности внеоборотных активов, Кр.ва

|

|

Позволяет определить эффективность суммы вложенной в

основные фонды предприятия.

|

|

6

|

Коэффициент рентабельности текущих активов, Кр.та

|

|

Выражает отдачу, которая приходится на рубль оборотных

активов компании.

|

|

ПР - прибыль от реализации;

|

Анализ данных составляющих позволяет оценить эффективность финансовой

деятельности предприятия.

Таким образом, под экономической работой фирмы понимается организация

денежных отношений, образующихся в процессе работы у фирмы с другими юридическими

и физиологическими лицами.

Экономическое положение фирмы характеризуется системой характеристик,

отображающих присутствие, размещение, внедрение, денежных ресурсов фирмы и всю

производственно-хозяйственную работа фирмы.

Далее проанализируем финансовое состояние ООО «Нова Энергетические

Услуги».

2. АНАЛИЗ

ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

2.1 Организационно-экономическая характеристика и содержание

финансово-аналитической деятельности организации

ООО «Нова Энергетические Услуги» создано в городе Тарко-Сале в 2003 году.

В 1965г. создана Таркосалинская нефтеразведочная экспедиция; в 1981 г. на базе

Таркосалинской нефтеразведочной экспедиции образовано ОАО

«Пурнефтегазгеология»; в 2003г. создано ООО «НЭУ» с привлечением кадрового

состава ОАО «Пурнефтегазгеология».

Основной вид деятельности ООО «Нова Энергетические Услуги» -

строительство разведочных, газовых, газоконденсатных, нефтяных скважин, а также

скважин с АВПД. Район работ находится в северо-восточной части Западно-Сибирской

равнины, в Надым-Тазовском междуречье. В административном отношении это

Пуровский, Красноселькупский и Тазовский районы Ямало-Ненецкого автономного

округа. За время работы Таркосалинской нефтеразведочной экспедиции ОАО

«Пурнефтегазгеология» открыто свыше 60 месторождении углеводородов,

представленных 350 залежами. Среди них такие крупные, как Губкинское,

Комсомольское, Харампуровское, Тарасовское, Еты-Пуровское, Вэнга-Яхинское,

Западно-Таркосалинское, которые в настоящее время находятся в эксплуатации и

являются основными месторождениями ОАО »Роснефть-Пурнефтегаз», ОАО «Газпром

нефть» и ОАО «Ноябрьскгаздобыча». Сегодня ООО «Нова Энергетические Услуги» -

одно из крупнейших буровых предприятий Пуровского района Ямало-Ненецкого округа

по строительству скважин.

ООО «НЭУ» находится в 100 % собственности ЗАО «Инвестгеосервис». В 2006

г. ЗАО «Инвестгеосервис» стало осуществлять функции управляющей компании, в том

числе на первоначальном этапе с помощью коллектива ЗАО »ОСТЭР», что

положительным образом отразилось на производственных и финансовых результатах

компании.

Действующая производственная база ООО «НЭУ» расположена в промышленной

зоне г. Тарко-Сале. Площадь базы составляет 13,6 га.

В 2014 г. завершилась реконструкцию производственной базы ООО «НЭУ» в г.

Новый Уренгой площадью застройки 3,08 га и общей площадью 6,85 га.

На территории базы г. Тарко-Сале находятся структурные подразделения и

службы, обеспечивающие полный цикл строительства скважин.

. Вышкомонтажный цех ведет работы по строительству, монтажу и

сдвижкам буровых вышек, монтажу бурового оборудования, строительству

привышечных сооружений, демонтажу буровых установок после окончания бурения

скважин, транспортировке бурового и силового оборудования на буровые и на базу.

Цех оснащен электросварочными и газосварочными аппаратами, строительными

механизмами, крановым хозяйством, средствами малой механизации.

. Цех по испытанию и креплению скважин подготавливает технические

средства для опробования скважин, руководит на буровой работами по опробованию

скважин испытателями пластов в процессе бурения. Участвует и осуществляет

контроль в процессе крепления скважин.

. Прокатно-ремонтный цех имеет токарный, сварочный,

слесарно-ремонтный участок и участок по ремонту труб.

. Электротехнический участок производит ревизию и мелкий ремонт

электродвигателей, контролирует работу электрооборудования на буровых и на

базе. Осуществляет монтаж линий электропередач, распределительных электрощитов

и прокладку кабелей.

. Автотранспортный цех обеспечивает грузоперевозки необходимые для

осуществления работы буровых и подсобных цехов. Имеется легковой автомобильный

парк, тракторный парк и подсобные мастерские.

. Ремонтно-строительный участок производит строительство зданий и

сооружений, а также их текущий и капитальный ремонт, обустройство и ремонт

вахтовых поселков.

. База производственного обеспечения организует своевременное

обеспечение основного производства материалами, инструментами, запасными

частями и транспортными средствами.

ООО «НЭУ» осуществляет строительство скважин в северо-восточной части

Западно-Сибирской равнины, в Надым-Тазовском междуречье. В административном

отношении - Пуровский, Красноселькупский и Тазовский районы Ямало-Ненецкого

автономного округа. Основной объем работ производиться на месторождениях ОАО

«НОВАТЭК».

Удаленность места проведения буровых работ, сложность климатических и

горногеологических условий учитывается при планировании производственной

деятельности предприятия. Мобилизация оборудования и материалов производиться с

учетом влияния сезонного фактора; выбор технологий, инструментов и материалов

осуществляется на основании анализа результатов работ на пробуренных скважинах.

На предприятии линейно - функциональная структура управления, когда

руководство работами осуществляется не только из «центра», но и непосредственно

на местах. В каждом хозяйственном подразделении ООО «НЭУ» действует тщательно

подобранный управленческий персонал, координирующий работу конкретного субъекта

управления в соответствии с генеральной стратегией фирмы.

Руководителей хозяйственных субъектов характеризует большой опыт работы в

сфере деятельности, и, следовательно, глубокое знание специфики конкретного

объекта.

Бухгалтерия состоит из 6 человек: главного бухгалтера, заместителя

главного бухгалтера по налоговому учету, заместителя главного бухгалтера по

бухгалтерскому учету, бухгалтера материального отдела и двух бухгалтеров

расчетного отдела.

Главный бухгалтер осуществляет общее руководство по организации бухучета

и бухгалтерской отчетности, обеспечивает широкое использование автоматизации

учета (обработка документов на компьютере), своевременное проведение

инвентаризации денежных средств, ТМЦ; должный порядок хранения бухгалтерских

документов, полный учет поступающих денежных средств, ТМЦ, ОС; проведение

инструктажа работников по вопросам бухучета.

Заместитель главного бухгалтера подчиняется главному бухгалтеру, который

определяет круг его служебных обязанностей. Осуществляет контроль за

исполнением всех смет расходов, ведет аналитический учет по счетам, ежемесячно

составляет свободный отчет по дебиторской и кредиторской задолженности в

разрезе поставщиков. Во время отсутствия главного бухгалтера исполняет его

обязанности.

Бухгалтер расчетного отдела несет полную ответственность за правильность

начисления заработной платы, выдает по требованию сотрудников справки о

зарплате. Контролирует и не допускает перерасхода фонда заработной платы.

Принимает участие в проведении годовой инвентаризации.

В 2014 году в ООО «НЭУ» числилось 800 единиц, в том числе рабочих 667

единиц, инженерно - технический - 181 ед. и административно-управленческий

персонал - 6 ед.

Основанием для принятия новых сотрудников в «НЭУ» является утвержденное

штатное расписание. В соответствии со штатным расписанием руководители

структурных подразделений разрабатывают положение о подразделении (требования к

разработке положения о подразделениях изложены в СТО МК и Э-16-2014).

На основании положений о подразделениях руководители подразделений

разрабатывают должностные инструкции для всех работников подразделения (требования

по разработке должностных инструкции изложены в СТО МК и Э-17-2014), которые в

обязательном порядке должны содержать требования к компетенции работника.

Исходя из специфики и объема работ, руководители подразделений подают

специалисту отдела по работе с персоналом заявку на принятие новых сотрудников

в рамках существующего штатного расписания.

Специалист отдела по работе с персоналом регистрирует заявку и подает

сведения о потребности в работниках, наличии свободных рабочих мест в Центр

Занятости. Поиск персонала осуществляется менеджером по персоналу в следующей

последовательности до нахождения подходящих кандидатур: изучение существующей

базы резюме, обращение в специализированную компанию. Расходы на поиск

персонала, должны быть учтены заранее в бюджете Отдела по работе с персоналом.

Отбор кандидатов на вакантную должность, проводит руководитель структурного

подразделения, подавший заявку на персонал и директор по персоналу. Данные лица

организуют тестирование, собеседование с соискателями, в результате которого

выбирают подходящую кандидатуру. Материалы, предоставленные кандидатом,

прошедшим отбор, проверяются специалистом по сопровождению проектов. Резюме

кандидатов не прошедших отбор на вакантную должность, классифицируются

менеджером по персоналу по направлениям деятельности и хранятся у него, что

позволяет поддерживать «банк резюме».

2.2 Оценка структуры баланса, его активов и пассивов

Произведем анализ структуры баланса, его активов и пассивов на основании

бухгалтерского баланса предприятия (Приложение 2) в таблицах 2.1 и 2.2.

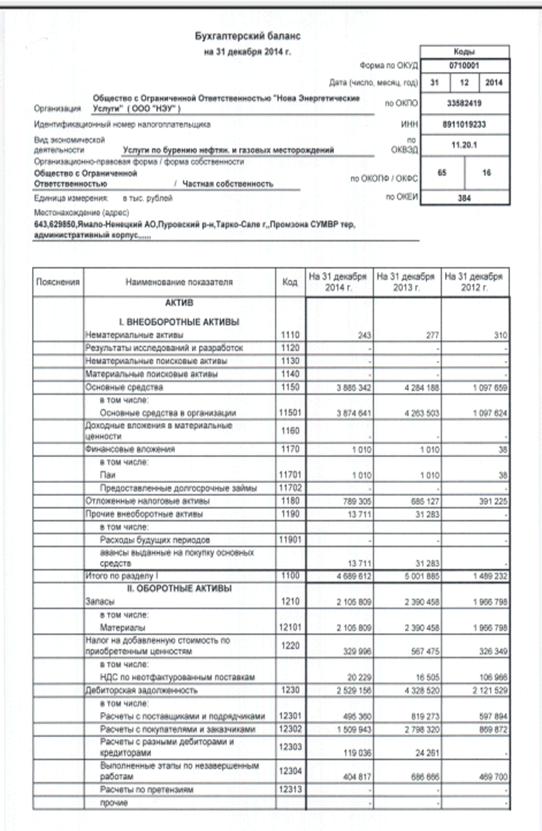

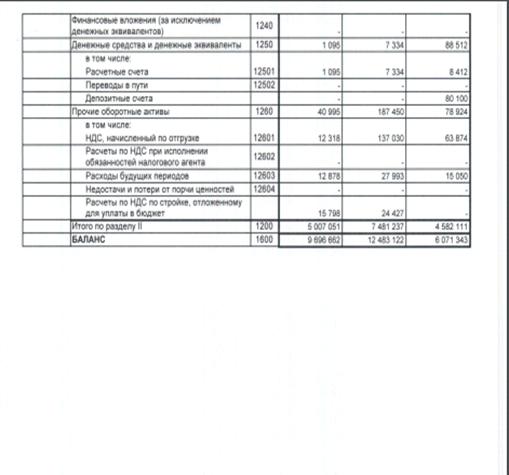

Баланс предприятия увеличивается на 3 625 319 тыс. руб. в 2014 г. по

сравнению с 2012 г. Увеличение произошло за счет следующих изменений:

Нематериальные активы снижаются на 67 тыс. руб.; основные средства

увеличиваются на 2 787 683 тыс. руб., в том числе за счет основных средств в

организации на 2 777 017 тыс. руб.

Финансовые вложения увеличились на 972 тыс. руб. Отложенные налоговые

активы увеличиваются на 398 080 тыс. руб. Прочие внеоборотные активы в 2014 г.

увеличились на 13 711 тыс. руб. В целом внеоборотные активы увеличились на 398

080 тыс. руб.

Оборотные активы предприятия увеличиваются 424 940 тыс. руб., за счет

следующих данных.

Запасы увеличились на 139 011 тыс. руб., НДС по приобретенным ценностям

увеличиваются на 3647 тыс. руб., в том числе за счет снижения НДС по

неотфактурованным поставкам на 86 737 тыс. руб.

Дебиторская задолженность увеличилась на 407 627 тыс.руб., в том числе за

счет снижения расчетов с поставщиками и подрядчиками на 102 534 тыс. руб.,

увеличения расчетов с покупателями и заказчиками на 640 071 тыс. руб.,

увеличения расчетов с разными дебиторами и кредиторами на 119 036 тыс. руб.,

снижения выполненных этапов по незавершенным работам на 64 883 тыс. руб.

Денежные средства и денежные эквиваленты в 2014 г. по сравнению с 2012 г.

снижаются на 64 883 тыс. руб.

Прочие оборотные активы снижаются на 37 929 тыс. руб., в том числе за

счет снижения НДС, начисленного по отгрузке на 51 556 тыс. руб., снижения

расходов будущих периодов на 2172 тыс. руб. и увеличения расчетов по НДС по

стройке, отложенному для уплаты налога в бюджет на 15 798 тыс. руб.

Таблица 2.1 - Анализ актива баланса ООО «НЭУ» за 2012-2014 гг.

|

Наименование показателя

|

2014 г.

|

2013 г.

|

2012 г.

|

Изменение, % (гр. 2-гр. 6)

|

|

тыс. руб.

|

в % к итогу

|

тыс. руб.

|

в % к итогу

|

тыс. руб.

|

в % к итогу

|

|

|

Актив

|

|

I. Внеоборотные активы

|

|

|

|

|

|

|

|

|

Нематериальные активы

|

243

|

0,0025

|

277

|

0,0022

|

310

|

0,0051

|

-67

|

|

Основные средства

|

3 885 342

|

40,0689

|

4 284 188

|

34,3198

|

1 097 659

|

18,0793

|

2 787 683

|

|

в т.ч. Основные средства в организации

|

3 874 641

|

39,9585

|

4 263 503

|

34,1541

|

1 097 624

|

18,0788

|

2 777 017

|

|

Финансовые вложения

|

1010

|

0,0104

|

1010

|

0,0081

|

38

|

0,0006

|

972

|

|

в т.ч. Паи

|

1010

|

0,0104

|

1010

|

0,0081

|

38

|

0,0006

|

972

|

|

Отложенные налоговые активы

|

789 305

|

8,1400

|

685 127

|

5,4884

|

391 225

|

6,4438

|

398 080

|

|

Прочие внеоборотные активы

|

13 711

|

0,1414

|

31283

|

0,2506

|

0

|

0,0000

|

13 711

|

|

Итого по разделу I

|

468 9612

|

48,3632

|

5 001 885

|

40,0692

|

1 489 232

|

24,5289

|

3 200 380

|

|

II. Оборотные активы

|

|

0,0000

|

|

0,0000

|

|

0,0000

|

0

|

|

Запасы

|

2 105 809

|

21,7168

|

2 390 458

|

19,1495

|

1 966 798

|

32,3948

|

139 011

|

|

Налог на добавленную стоимость по приобретенным ценностям

|

329 996

|

3,4032

|

567 475

|

4,5459

|

326 349

|

5,3752

|

3647

|

|

в т.ч. НДС по неотфактурованным поставкам

|

20 229

|

0,2086

|

16 505

|

0,1322

|

106 966

|

1,7618

|

-86 737

|

|

Дебиторская задолженность

|

2 529 156

|

26,0827

|

4 328 520

|

34,6750

|

2 121 529

|

34,9433

|

407 627

|

|

в т.ч. расчеты с поставщиками и подрядчиками

|

495 360

|

5,1086

|

819 273

|

6,5630

|

597 894

|

9,8478

|

-102 534

|

|

расчеты с покупателями и заказчиками

|

1 509 943

|

15,5718

|

2 798 320

|

22,4168

|

869 872

|

14,3275

|

640 071

|

|

расчеты с разными дебиторами и кредиторами

|

119 036

|

1,2276

|

24 261

|

0,1944

|

0

|

0,0000

|

119 036

|

|

выполненные этапы по незавершенным работам.

|

404 817

|

4,1748

|

686 666

|

5,5008

|

469 700

|

7,7363

|

-64 883

|

|

Денежные средства и денежные эквиваленты

|

1 095

|

0,0113

|

7334

|

0,0588

|

8 412

|

0,1386

|

-7317

|

|

Прочие оборотные активы

|

40 995

|

0,4228

|

187 450

|

78 924

|

1,2999

|

-37 929

|

|

в т.ч. НДС, начисленный по отгрузке

|

12 318

|

0,1270

|

137 030

|

1,0977

|

63 874

|

1,0521

|

-51 556

|

|

расходы будущих периодов

|

12 878

|

0,1328

|

27 993

|

0,2242

|

15 050

|

0,2479

|

-2172

|

|

расчеты по НДС по стройке, отложенному для уплаты в бюджет

|

15 798

|

0,1629

|

24 427

|

0,1957

|

0

|

0,0000

|

15 798

|

|

Итого по разделу II

|

5 007 051

|

51,6369

|

7481237

|

59,9308

|

4 582 111

|

75,4711

|

424 940

|

|

Баланс (валюта баланса)

|

9 696 662

|

100,0000

|

12 483 122

|

100,0000

|

6 071 343

|

100,0000

|

3 625 319

|

Таблица 2.2 - Анализ пассива баланса ООО «НЭУ» за 2012-2014 гг.

|

Наименование показателя

|

2014 г.

|

2013 г.

|

2012 г.

|

Изменение, % (гр. 2-гр. 6)

|

|

|

тыс. руб.

|

в % к итогу

|

тыс. руб.

|

в % к итогу

|

тыс. руб.

|

в % к итогу

|

|

|

|

Пассив

|

|

|

III. Капитал и резервы

|

|

|

|

|

|

|

|

|

|

Уставный капитал

|

300 000

|

3,0938

|

20 000

|

0,1602

|

20 000

|

0,3294

|

280 000

|

|

|

Добавочный капитал

|

2 021 980

|

20,8523

|

1980

|

0,0159

|

0

|

0,0000

|

2 021 980

|

|

|

Нераспределенная прибыль (непокрытый убыток)

|

-863 060

|

-8,9006

|

-913 300

|

-7,3163

|

-740 528

|

-12,1971

|

-122 532

|

|

|

Итого по разделу III

|

1 458 920

|

15,0456

|

-891 320

|

-7,1402

|

-720 528

|

-11,8677

|

2 179 448

|

|

|

IV. Долгосрочные обязательства

|

|

|

|

|

|

|

|

|

|

Заемные средства

|

1 634 000

|

16,8512

|

1 634 000

|

13,0897

|

384 000

|

6,3248

|

1 250 000

|

|

|

Отложенные налоговые обязательства

|

536 156

|

5,5293

|

400 858

|

3,2112

|

133 425

|

2,1976

|

402 731

|

|

|

Итого по разделу IV

|

2 170 156

|

22,3804

|

2 034 858

|

16,3009

|

517 425

|

8,5224

|

1 652 731

|

|

|

V. Краткосрочные обязательства

|

|

|

|

|

|

|

|

|

|

Заемные средства

|

1 274 181

|

13,1404

|

3 823 242

|

30,6273

|

2 727 615

|

44,9261

|

-1 453 434

|

|

|

в т.ч. Краткосрочные кредиты

|

461 092

|

4,7552

|

1 256 993

|

10,0695

|

2 704 879

|

44,5516

|

-2 243 787

|

|

|

*краткосрочные займы

|

327 400

|

3,3764

|

2 492 400

|

19,9662

|

0

|

0,0000

|

327 400

|

|

|

* проценты по краткосрочным кредитам

|

4094

|

0,0422

|

5169

|

0,0414

|

1728

|

0,0285

|

2366

|

|

|

*проценты по краткосрочным займам

|

328 456

|

3,3873

|

65 994

|

0,5287

|

44

|

0,0007

|

328 412

|

|

|

*проценты по долгосрочным займам

|

153 138

|

1,5793

|

2685

|

0,0215

|

20 963

|

0,3453

|

132 175

|

|

|

Кредиторская задолженность

|

4 489 368

|

46,2981

|

7 199 959

|

57,6776

|

3 353 614

|

55,2368

|

1 135 754

|

|

|

в т.ч. Расчеты с поставщиками и подрядчиками

|

3 644 922

|

37,5895

|

5 966 488

|

47,7964

|

2 084 688

|

34,3365

|

1 560 234

|

|

|

*расчеты с покупателями и заказчиками

|

80 784

|

0,8331

|

652 107

|

5,2239

|

370 965

|

6,1101

|

-290 181

|

|

|

*расчеты по налогам и сборам

|

60 131

|

0,6201

|

22 084

|

0,1769

|

91 711

|

1,5106

|

-31 580

|

|

|

*расчеты по социальному страхованию и обеспечению

|

19 763

|

0,2038

|

25 058

|

0,2007

|

17 587

|

0,2897

|

2176

|

|

|

Пассив

|

|

*расчеты с персоналом по оплате труда

|

48 484

|

0,5000

|

58 755

|

0,4707

|

73 593

|

1,2121

|

-25 109

|

|

*расчеты с подотчетными лицами

|

205

|

0,0021

|

333

|

0,0027

|

216

|

0,0036

|

-11

|

|

*расчеты с разными дебиторами и кредиторами

|

398 901

|

4,1138

|

206 801

|

1,6566

|

7619

|

0,1255

|

391 282

|

|

*расчеты по неотфактурованным поставкам

|

132 614

|

1,3676

|

108 199

|

0,8668

|

702 236

|

11,5664

|

-569 622

|

|

*выполненные этапы по незавершенным работам

|

103 565

|

1,0680

|

160 133

|

1,2828

|

0

|

0,0000

|

103 565

|

|

Оценочные обязательства

|

237 158

|

2,4458

|

206 509

|

1,6543

|

116 456

|

1,9181

|

120 702

|

|

Прочие обязательства

|

66 880

|

0,6897

|

109 874

|

0,8802

|

76 760

|

1,2643

|

-988

|

|

в т.ч. НДС по авансам и предоплаты

|

5128

|

0,0529

|

5128

|

0,0411

|

5111

|

0,0842

|

17

|

|

*расчеты по НДС по стройке, отложенному для уплаты в бюджет

|

61 752

|

0,6368

|

104 746

|

0,8391

|

71 649

|

1,1801

|

-9897

|

|

Итого по разделу V

|

6 067 587

|

62,5740

|

11 339 584

|

90,8393

|

6 274 445

|

103,3453

|

-206 858

|

|

Баланс (валюта баланса)

|

9 696 662

|

100,0000

|

12 483 122

|

100,0000

|

6 071 342

|

100,0000

|

3 625 320

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

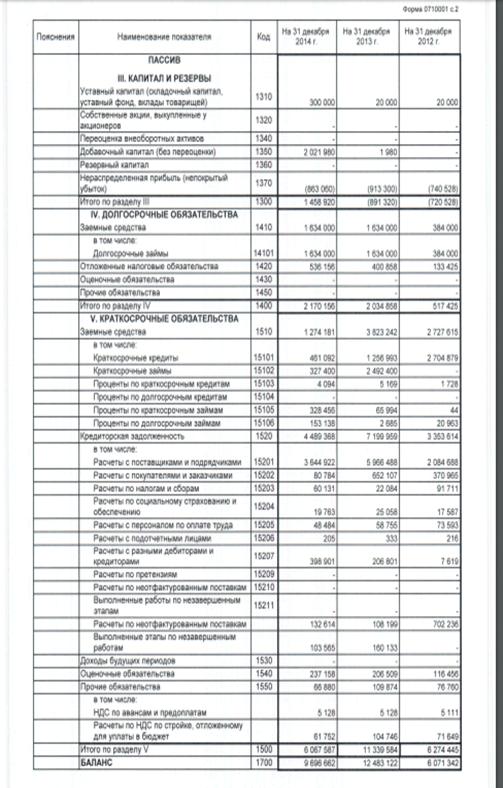

По таблице 2.2 можно сделать следующие выводы.

Капитал и резервы в 2014 г. по сравнению с 2012 г. увеличиваются на 2 179

448 тыс. руб., за счет увеличения уставного капитала на 280 000 тыс. руб.,

увеличение добавочного капитала на 2 021 980 тыс. руб. и снижения

нераспределенной прибыли на 122 532 тыс. руб.

Долгосрочные обязательства предприятия увеличиваются на 1 652 731 тыс.

руб., за счет увеличения заемных средств на 1 250 000 тыс. руб., увеличения

отложенных налоговых обязательств на 402 731 тыс. руб.

Краткосрочные обязательства снижаются на 206858 тыс.руб., за счет:

- снижения заемных средств на 1 453 434 тыс. руб., в том числе за

счет снижения краткосрочных кредитов на 2 243 787 тыс. руб.;

- увеличения краткосрочных займов на 327 400 тыс. руб.;

увеличения процентов по краткосрочным кредитам на 2366 тыс.

руб.;

увеличения процентов по краткосрочным займам на 328 412

тыс.руб.,

увеличения процентов по долгосрочном займам на 132 175 тыс. руб.

В том числе за счет увеличения кредиторской задолженности пятый раздел

баланса увеличивается на 1 135 754 тыс. руб., в том числе за счет: увеличения

расчетов с поставщиками и подрядчиками на 1 560 234 тыс. руб., снижения

расчетов с покупателями и заказчиками на 290 181 тыс. руб.; увеличения расчетов

по социальному страхованию и обеспечению на 2176 тыс. руб., снижения расчетов

по налогам и сборам на 31 580 тыс. руб., снижение расчетов с персоналом по

оплате труда на 25 109 тыс. руб., снижения расчетов с подотчетными лицами на 11

тыс. руб., увеличения расчетов с разными дебиторами и кредиторами на 391 282

тыс. руб., снижения расчетов по неотфактурованным поставкам на 569 622 тыс.

руб., увеличения выполненных этапов незавершенных работ на 103 565 тыс. руб.

Также в разделе увеличиваются оценочные обязательства на 120 702 тыс. руб. и

снижаются прочие обязательства на 9880 тыс.руб., в том числе за счет увеличения