Анализ финансового состояния ОАО 'Вымпелком'

Введение

финансовый ликвидность устойчивость

В текущей непростой экономической ситуации перед большинством

предприятий остро стоят задачи повышения эффективности своей деятельности,

мобилизации ресурсов для продолжения своей работы и для будущего устойчивого

развития. Полноценное их решение невозможно без анализа сложившейся ситуации.

На уровне предприятия или группы предприятий одним из основных инструментов

аналитического обследования является анализ финансового состояния.

Его проведение обеспечивает информационную поддержку принятия

управленческих решений по оптимизации структуры капитала и активов, улучшению

их использования, повышению уровня платежеспособности. Анализ финансового

состояния, являясь важнейшим разделом финансового анализа, предполагает комплексное

рассмотрение вопросов наличия, размещения и эффективности использования

финансовых ресурсов. Кроме того, в современных условиях деятельность каждого

хозяйствующего субъекта является предметом внимания достаточно обширного круга

внешних пользователей информации, имеющих прямые и косвенные финансовые

интересы в его деятельности. Выработка внешними пользователями обоснованных

решений по реализации своих интересов возможна только на базе оценки качества

финансового состояния соответствующего хозяйствующего субъекта.

Для ОАО «Вымпел-Коммуникации» («ВымпелКом»), как одного из

крупнейших интегрированных телекоммуникационных операторов России, результаты

анализа финансового состояния, безусловно, составляют важную часть

информационного обеспечения и обоснования при принятии управленческих решений.

Учитывая вышеизложенное, тема выпускной квалификационной

работы, посвященная анализу финансового состояния предприятия, является весьма

актуальной, направленной на решение важных экономических задач.

Анализу финансового состояния предприятия посвящена обширная

методическая база западных и российских специалистов. Из работ отечественных

ученых следует выделить методики следующих авторов: А.Д. Шеремета, Е.В.

Негашева, В.В. Ковалева, О.В. Ефимовой, Г.В. Савицкой, Л.Т. Гиляровской, Н.Н.

Селезневой, В.В. Бочарова, И.А. Жулеги. Труды именно этих ученых являются

основой данной выпускной квалификационной работы.

Целью работы является анализ финансового состояния

конкретного предприятия (в данном случае, ОАО «Вымпел-Коммуникации») и

выработка рекомендаций по его улучшению.

Для достижения поставленной цели необходимо решить ряд задач:

1. рассмотреть теоретические и методические основы анализа

финансового состояния предприятия;

2. дать общую характеристику ОАО «ВымпелКом»;

. провести анализ финансового состояния ОАО

«ВымпелКом» по данным бухгалтерской отчетности по одной из авторских методик;

. обобщить полученные результаты анализа;

. выработать рекомендательные меры и возможные

управленческие решения по улучшению финансового состояния ОАО «ВымпелКом».

Объектом исследования работы выступает финансовое состояние

ОАО «ВымпелКом».

Предметом - анализ финансового состояния как одна из основ

управления предприятием.

Экономико-статистическую базу выпускной квалификационной

работы составляет, прежде всего, бухгалтерская отчетность ОАО «ВымпелКом» за

2010 год, а также, устав компании, годовые и квартальные отчеты руководства.

В процессе проведения анализа финансового состояния ОАО

«ВымпелКом» используются различные методы: горизонтальный анализ, вертикальный

анализ, метод аналитических коэффициентов, метод рейтинговой оценки.

1. Теоретические и методические основы анализа

финансового состояния предприятия

1.1 Содержание понятия «финансовое состояние

предприятия»

Среди экономистов нет единой точки зрения по вопросу

определения понятия «финансовое состояние».

Существуют мнения, что финансовое состояние предприятия:

ü многомерная экономическая величина,

отражающая наличие и использование финансовых ресурсов предприятия [12, с.

185];

ü совокупность показателей, отражающих

наличие, размещение и использование финансовых ресурсов [21, с. 47];

ü совокупность показателей, отражающих

способность предприятия погасить свои долговые обязательства [26, с. 41];

ü экономическая категория, отражающая финансовые

отношения субъекта рынка и его способность финансировать свою деятельность по

состоянию на определенную дату [31, с. 232];

ü важнейшая характеристика надежности,

конкурентоспособности, устойчивости предприятия на рынке… характеризуется

размещением и использованием средств (активов) и источников их формирования

(собственного капитала и обязательств, то есть пассивов) [6, с. 139-140];

ü характеристика финансовой

конкурентоспособности предприятия (то есть платежеспособности,

кредитоспособности), использования финансовых ресурсов и капитала, выполнения

обязательств перед государством и другими хозяйствующими субъектами [7, с.

201];

ü реальные и потенциальные финансовые

возможности фирмы как партнера по бизнесу, объекта инвестирования капитала,

налогоплательщика [37, с. 62];

ü способность финансировать свою

деятельность, характеризующаяся обеспеченностью финансовыми ресурсами,

необходимыми для нормальной производственной, коммерческой и других видов

деятельности предприятия, целесообразностью и эффективностью их размещения и

использования, финансовыми взаимоотношениями с другими субъектами

хозяйствования, платежеспособностью и финансовой устойчивостью [38, с. 73-74];

ü финансовое состояние предприятия

выражается в соотношении структур его активов и пассивов, то есть средств

предприятия и их источников [41, с. 89] и др.

Изучение литературы по данному вопросу показывает, что в

определениях финансового состояния чаще всего упоминаются размещение и

использование финансовых ресурсов. Авторы выделяют и такие параметры, как

наличие финансовых ресурсов, платежеспособность, конкурентоспособность,

устойчивость, взаимоотношения с другими хозяйствующими субъектами, надежность,

кредитоспособность, возможности (потенциал) предприятия, мобильность средств и

пр.

Обобщая различные трактовки, можно сформулировать следующее

определение: финансовое состояние - это экономическая категория,

характеризующая размещение, собственность и использование финансовых ресурсов,

а также их достаточность в каждый момент времени.

Различия в понятиях отражаются и на структуре анализа

финансового состояния. Многие исследователи определяют соответствующие

направления (цели, задачи, этапы) анализа, разделяя на группы десятки

финансово-оперативных коэффициентов и других методов анализа. Направления отличаются

как по количеству выделяемых групп, так и по их внутреннему содержанию.

Наиболее часто встречающиеся направления анализа: анализ,

финансовой устойчивости (независимости, стабильности), анализ структуры активов

и пассивов, а также анализ деловой активности (оборачиваемости, эффективности

использования капитала), рентабельности (прибыльности, доходности), анализ

ликвидности, платежеспособности. Эти направления можно охарактеризовать, как

основные, при проведении анализа финансового состояния предприятия.

Гораздо реже встречаются такие структурные элементы анализа,

как оценка потенциального банкротства, анализ инвестиционной привлекательности,

перспективы бизнеса и др. Эти элементы не являются составными частями при

анализе финансового состояния, они должны раскрывать особенности анализа при

соответствующей целевой установке: выбор объекта инвестиций, прогнозирование и

т.д. [16, с. 10-11].

Различия во взглядах на содержание понятия «финансовое

состояние» в целом проявляется в отсутствии единства взглядов и на частные

понятия: ликвидность, платежеспособность, финансовая устойчивость и др.

Для достижения определенной однозначности оценки финансового

состояния предприятия предлагается использовать в качестве основания содержание

понятия «финансовое состояние». В соответствии с этим можно выделить три

направления анализа финансового состояния:

ü размещение и собственность финансовых

средств, которое анализируется на основе бухгалтерского баланса;

ü достаточность финансовых средств в каждый

момент времени, для анализа привлекаются данные бухгалтерского баланса, отчета

о прибылях и убытках, отчета о движении денежных средств, оборотов по счетам

учета денежных средств;

ü использование финансовых средств,

анализируется на основе бухгалтерского баланса и отчета о прибылях и убытках

[8, с. 105-107].

Финансовое состояние - это комплексное понятие.

Следовательно, проведение анализа финансового состояния должно включать

комплексную оценку, обеспечивающую всестороннее рассмотрение финансового

состояния и финансовых результатов в каждый момент деятельности предприятия

[24, с. 38].

1.2 Информационное обеспечение анализа

финансового состояния

По своему составу информация, аккумулирующаяся на

предприятии, весьма разнообразна. Анализ же финансового состояния базируется на

определенной информационной системе. По объему она должна содержать только те

данные, которые необходимы для формулирования результатов анализа.

Наиболее полная информационная система предприятия,

фиксирующая практически все хозяйственные операции - система бухгалтерского

учета. В ее рамках осуществляется сбор, регистрация и обобщение информации в

денежном выражении об имуществе, обязательствах предприятия и их движении

«путем сплошного, непрерывного и документального учета всех хозяйственных

операций» [20, с. 42-43].

Анализ финансового состояния, основывающийся на данных только

бухгалтерской финансовой отчетности, приобретает характер внешнего анализа, то

есть анализа, проводимого за пределами предприятия его заинтересованными

контрагентами, собственниками, инвесторами или государственными органами. Этот

анализ не позволяет раскрыть всех секретов успеха или неудач в деятельности

предприятия [43, с. 185].

По результатам исследования данных, содержащихся в

бухгалтерской отчетности, можно сделать лишь предварительные выводы о

финансовом состоянии предприятия, сравнить со сложившимися в мировой

экономической практике нормами. Можно увидеть основные тенденции изменения

финансового состояния, но не объяснить их. Для выявления причин, которые

привели предприятие к соответствующему уровню его финансового состояния, и

факторов, способствующих его улучшению, необходимо продолжение анализа.

Наиболее полным источником информации для анализа финансового

состояния являются внутренние (рабочие) бухгалтерские документы - оборотные

ведомости и главная книга, данные первичного бухгалтерского учета.

Нормативная, плановая информация, данные инвестиционных

программ и проектов, финансовых проектов, сводных и отдельных смет, калькуляций

привлекаются при определении отклонений фактически достигнутых значений

финансовых показателей от запланированного уровня.

При анализе финансового состояния внутренними пользователями

привлекаются также данные центров ответственности в рамках управленческого

учета по формированию себестоимости, незавершенному производству, готовой

продукции в целях выявления внутрипроизводственных факторов, влияющих на

финансовое состояние предприятия.

Для дополнительного изучения налоговой составляющей,

имеющихся и потенциальных деловых связей привлекаются данные учетной и

налоговой политики, деловая переписка предприятия.

Эти документы содержат более детализированную информацию, чем

внешняя отчетность, что позволяет получить дополнительные аналитические данные

и подготовить более обоснованные заключения, значительно увеличив глубину

исследования, а также расширить возможности оперативного проведения анализа до

ежемесячного, а при автоматизации бухгалтерского учета и чаще [11, с. 128-132].

Тем не менее, отправным источником информации для анализа

финансового состояния является все-таки бухгалтерская финансовая отчетность.

Бухгалтерская отчетность - единая система данных об

имущественном и финансовом положении организации и о результатах ее

хозяйственной деятельности, составляемой на основе данных бухгалтерского учета

по установленным формам.

Понятие «бухгалтерская отчетность» рассматривается шире

понятия «финансовая отчетность». Первое понятие, помимо финансовой отчетности,

включает внутрихозяйственную информацию (отчетность), предназначенную для

выполнения менеджментом компании функций планирования, регулирования

производственных процессов, контроля.

Использование финансовой отчетности как информационной базы

анализа финансового состояния имеет ряд преимуществ. К ним относятся

единообразие формы отчетности для различных предприятий (что позволяет

использовать одни методы расчета показателей), открытость (что позволяет

использовать отчетность для оценки предприятия как внутренними, так и внешними

пользователями). Составление бухгалтерской финансовой отчетности обязательно и

не налагает дополнительных затрат на проведение анализа [16, с. 49-51].

Структура отчетности, совокупность показателей, в ней

содержащихся, общие для всех, и составление форм отчетности определено

законодательными и нормативными рамками, что обеспечивает определенный уровень

сопоставимости данных.

До 2011 г. годовая отчетность в общем случае включала в себя:

ü бухгалтерский баланс (форма №1);

ü отчет о прибылях и убытках (форма №2);

ü отчет об изменениях капитала (форма №3);

ü отчет о движении денежных средств (форма

№4);

ü приложение к бухгалтерскому балансу (форма

№5);

ü пояснительную записку;

ü итоговую часть аудиторского заключения,

выданного по результатам обязательного по законодательству РФ аудита

бухгалтерской отчетности [10, с. 33-34].

Согласно Приказу Министерства финансов РФ от 02.07.2010 №66н

«О формах бухгалтерской отчетности организаций» с 2011 г. в состав

бухгалтерской отчетности входят:

ü бухгалтерский баланс;

ü отчет о прибылях и убытках;

ü отчет об изменениях капитала;

ü отчет о движении денежных средств;

ü пояснения.

Приложение к балансу по форме №5 отменено. Теперь

дополнительные сведения оформляются в виде так называемых пояснений.

Специального бланка для них не предусмотрено, компания по собственному выбору

может либо сгруппировать пояснения в таблицах, либо представить в текстовой

форме.

Заключение аудиторов в данном приказе не упоминается. Тем не

менее компании, подлежащие обязательному аудиту, по-прежнему должны сдавать

этот документ.

Пояснительная записка в комментируемом приказе тоже не

названа. Но она фигурирует в законе о бухгалтерском учете и в некоторых других

нормативных правовых актах, поэтому многие компании не отказываются от

пояснительной записки.

Изменения коснулись не только состава отчетности, но и

каждого бланка в отдельности. Введено несколько новых строк, столбцов, разделов

и таблиц, некоторые старые - переименованы или упразднены. Однако общий

характер информации, отображаемой в первых четырех формах бухгалтерской

отчетности, не изменился [17].

Бухгалтерский баланс обычно представляется в виде

двусторонней таблицы, левая сторона которой является активом, правая - пассивом

баланса. Статьи актива в соответствии с действующим законодательством

располагаются по определенной системе, в основе которой лежит степень ликвидности,

то есть скорость превращения этих активов в процессе хозяйственного оборота в

денежную форму. Статьи пассива располагаются по степени срочности погашения

обязательств.

Актив рассматривается как совокупность имущества (средства

организации), которая должна активно работать и приносить прибыль организации,

а пассив - совокупность источников образования и размещения средств

организации.

Произошедшие за последние 10 лет изменения в бухгалтерском

балансе необходимо оценивать положительно, ввиду того, что они способствовали

повышению его аналитичности. В результате осуществления комплекса мер по

пересмотру правил бухгалтерского учета и отчетности в РФ, содержание баланса во

многом соответствует Международным стандартам финансовой отчетности.

Во многом соответствуют европейским стандартам предыдущая

действующая на сегодняшний день в РФ форма «Отчета о прибылях и убытках».

Значительно снижена налоговая направленность отчета. Изменения, произошедшие за

последние 10 лет, коснулись прежде всего детализации существенных видов доходов

и соответствующих им расходов. Что позволяет проводить более глубокий анализ

финансового состояния предприятия по таким ее аспектам как оборачиваемость,

рентабельность.

Отчет об изменении капитала отражает данные о произошедших

изменениях уставного, добавочного и резервного капиталов организации. Этот

отчет дает возможность оценить изменения, происходящие в собственном капитале

предприятия, и представляет интерес для собственников и руководства предприятия

с точки зрения характеристики его надежности и оценки рисков.

Отчет о движении денежных средств содержит информацию о

движении денежных средств предприятия в наличной и безналичной формах.

Составление отчета о движении денежных средств позволяет статистическим органам

определять фактическую величину денежной массы, находящейся в обращении,

сопоставлять ее с товарной и приводить эти показатели в необходимое

соответствие [14, с. 62-73].

Цель пояснений - расшифровать строки баланса и отчета о

прибылях и убытках, чтобы у пользователей отчетности не осталось вопросов,

каким образом выведена та или иная цифра. Ранее подобные расшифровки

приводились в форме №5, сейчас специального бланка для них не существует.

Бухгалтер вправе оформить пояснения так, как ему удобно (в табличном или

текстовом виде) [17].

Пояснительная записка включает информацию и дополнительные

данные, не нашедшие отражение в формах годовой бухгалтерской отчетности. Эта

информация содержит краткую характеристику деятельности организации, основные

показатели деятельности и факторы, оказавшие влияние на хозяйственные и

финансовые результаты, а также данные, полезные для получения более полной и

точной оценки имущественного и финансового положения предприятия.

Аудиторское заключение представляет собой профессиональное

мнение о достоверности составленной финансовой отчетности предприятия.

Аудирование финансовой отчетности и использование полученных данных в

экономическом анализе деятельности предприятия способствует уменьшению риска,

связанного с принятием решения на основе недостоверной или неполной информации

[14, с. 74-76].

Преобразования, происходящие сегодня в отечественной учетной

практике и соответствующие направления общеевропейской гармонизации учета,

имеют позитивное значение для российской экономики. Необходимость привлечения в

организации капитала (включая иностранный капитал) для дальнейшего развития

производства, инфраструктуры и т.п. определяет положительные стороны в

сближении российского учета и отчетности с международными стандартами, а также

необходимость отдельных организаций составлять отчетность в полном соответствии

с международными стандартами финансовой отчетности [16, с. 64].

1.3 Обзор действующих методик анализа

финансового состояния

Постижению и освоению техники анализа финансового состояния

способствуют: обширная методическая база западных (Э. Хелферт, З.С. Блага, Л.А.

Бернстайн, Ж. Ришар и др.) и российских (В.В. Ковалев, Г.В. Савицкая, А.Д.

Шеремет, О.В. Ефимова и др.) ученых и специалистов; широкий диапазон

специальных программных средств (от простых аналитических программ стоимостью

200 дол. до интегрированных систем управленческого учета стоимостью более 1

млн. дол.); опыт практических исследований.

Этот перечень далеко не исчерпан. Ряды исследователей в этой

области ежегодно пополняются (В.В. Бочаров, М.В. Юревич, Н.В. Балихина, А.Ф.

Иваненко, А. Синягин, Ю.А. Михайлов, Н.Н. Белоусова и др.). Изданные ранее

методики дополняются и переиздаются. Это свидетельствует, с одной стороны, о

широком спросе на данную литературу. В рыночной экономике «финансовое состояние»

это не просто словосочетание, за ним стоит надежность потенциальных партнеров,

способность в любой момент времени оплатить свои текущие долги, не стать

банкротом в погоне за прибылью и т.д.

С другой стороны, ученые-экономисты России ориентированы на потребности

субъектов анализа. В экономической литературе даются рекомендации, как

анализировать финансовое состояние предприятия, оценивать изменения

показателей, предлагается перечень возможных мероприятий по улучшению структуры

баланса и т.д. [16, с. 18-21].

Однако следствием изобилия обычно становится проблема выбора,

какая методика предпочтительнее при оценке финансового состояния в том или ином

случае.

Авторские методики анализа финансового состояния предприятия,

изложенные в работах, предназначены, в первую очередь, для внутренних

пользователей финансовой отчетности. Работники бухгалтерских служб предприятий,

менеджеры, финансовые директоры, аудиторы могут провести в полном объеме анализ

финансового состояния предприятий по любой из выбранных методик.

По итогам проведенного краткого обзора некоторых методик

(А.Д. Шеремета, Е.В. Негашева, В.В. Ковалева, О.В. Ефимовой, Г.В. Савицкой,

Л.Т. Гиляровской, Н.Н. Селезневой) получены следующие выводы:

ü общепринятая система показателей

финансового состояния отсутствует;

ü отсутствует подразделение показателей на

обобщающие (дает возможность экспресс оценки) и частные (возможность

детализированной оценки финансового состояния);

ü как правило, сравнение показателей

финансового состояния предлагается в динамике; нормативы представлены для

ограниченного количества показателей без учета отраслевых и индивидуальных

особенностей предприятия, формулы расчета нормативов единичны;

ü отличается количество показателей,

предлагаемых для оценки основных направлений финансового состояния в разных

методиках (часто при анализе важно качественное содержание показателей, их

способность раскрыть уровень и динамику финансового состояния, а не количество

рассчитанных коэффициентов).

Рассмотренные методики анализа финансового состояния дают

возможность судить и об особенностях аналитической работы. Исходя из понятия

методики - это совокупность специальных приемов и способов исследования -

выявлено, что, в общем, совокупность основных приемов, которые используются при

изучении финансового состояния предприятия, одинаковы у различных авторов. А

что касается совокупности конкретных приемов, используемых для реализации общих

приемов, то есть в частном, методики имеют некоторые отличия.

Вертикальный и горизонтальный анализы отчетности позволяют

получить наиболее общее представление об имевших место качественных изменениях

в структуре средств и их источников, а также динамике этих изменений. Данные

приемы используются практически во всех методиках. Различия проявляются в

количестве используемых для анализа таблиц, степени детализации статей

отчетности и очередности использования данных приемов в методиках анализа

финансового состояния предприятий.

Вертикальный анализ показывает структуру средств предприятия

и их источников. Он проводится в целях выявления удельного веса отдельных

статей отчетности в общем, итоговом показателе и последующего сравнения

результата с данными предыдущего периода, что позволяет отслеживать и

прогнозировать структурные сдвиги в составе хозяйственных средств и источников

их покрытия.

Горизонтальный анализ позволяет выявить тенденции изменения

отдельных статей или их групп, входящих в состав бухгалтерской отчетности. Этот

анализ состоит в сравнении показателей отчетности с показателями предыдущих

периодов [9, с. 53-54].

Горизонтальный и вертикальный анализы дополняют друг друга.

Поэтому на практике нередко строят аналитические таблицы, характеризующие как

структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей

(А.Д. Шеремет, Е.В. Негашев, В.В. Бочаров и др.).

Значительно реже применяется трендовый анализ. Он

используется, когда необходимо проследить по показателям тенденцию развития,

сделать прогноз на перспективу.

Трендовый анализ заключается в сравнении каждой позиции

отчетности с рядом предшествующих периодов и определение тренда, то есть

основной тенденции динамики показателя, очищенной от случайных влияний и

индивидуальных особенностей отдельных периодов. Этот анализ основан на расчете

относительных отклонений показателей отчетности за ряд лет от уровня базисного

года.

Вертикальный анализ, горизонтальный и трендовый являются

видами сравнительного анализа [32, с. 74-76].

Специалистов анализа финансового состояния объединяет общий

подход, основанный на использовании метода аналитических коэффициентов. Он

сводится к расчету по данным отчетности коэффициентов и показателей, число

которых составляет в среднем от 50 до 200 штук.

В последнее время наметилась тенденция к созданию системы

индексов и коэффициентов, определяющих все стороны деятельности предприятия,

что повлекло рост рассчитываемых показателей в несколько раз.

Другие авторы считают главным способность грамотно оценить

результаты расчета. Количество показателей при этом стараются свести к минимуму

(9-14 критериев).

В различных публикациях используются разные термины при

описании одних и тех же формул, и наоборот, одни и те же термины относятся к

разным коэффициентам или составляющим их показателям, а также при написании

формул используются разные обозначения и сокращения.

Еще одна проблема связана с различием предлагаемых в

методиках вариантов расчета одних и тех же по экономическому содержанию

коэффициентов.

Часть методик включает факторный анализ, в процессе которого

можно выявить влияние отдельных факторов (причин) на результативный показатель

с помощью детерминированных или стохастических приемов исследования.

Использование статистических и математических методов

рассматривается лишь в единичных методиках (матрицы, сетевые графики,

корреляционный и регрессионный приемы анализа и др.) [16, с. 25].

При проведении анализа и подготовке оценок необходимо

учитывать влияние двух основных моментов: принадлежность субъекта к

анализируемому объекту и отличительные свойства анализа в современной сложной и

разнообразной экономической жизни. Исследователи выделяют различное количество

субъектов, заинтересованных в получении подробной информации о финансовой

ситуации в компании и ее деятельности (руководство предприятия, акционеры,

кредиторы, правительство, профсоюзы, общественность, фондовые биржи, консультационные

фирмы, аудиторские фирмы и др.)

Каждый субъект имеет свою точку зрения и преследует отличные

от других интересы при проведении анализа финансового состояния, что

обусловлено различным финансовым отношением к анализируемому предприятию.

Анализ финансового состояния проводится всеми без исключения

экономическими субъектами как минимум в виде простого коммерческого расчета.

Максимальный эффект получается от проведения анализа финансового состояния на

достаточно высоком уровне [15, с. 44-45].

В зависимости от конкретных задач, которые определяются

выработанными управленческими решениями, анализ финансового состояния может

осуществляться в том или ином виде. Все существующие методики анализа

финансового состояния классифицируются по следующим признакам:

1. по широте охвата исследуемых проблем:

ü экспресс-анализ - предназначен для

получения общего представления о финансовом положении предприятия на базе форм

внешней бухгалтерской отчетности;

ü комплексный финансовый анализ -

предназначен для получения комплексной оценки финансового состояния предприятия

на базе форм внешней бухгалтерской отчетности, а также расшифровок статей

отчетности, данных аналитического учета, результатов независимого аудита и др.;

ü анализ финансового состояния как часть

общего исследования хозяйственной деятельности предприятия; такой анализ

предназначен для получения комплексной оценки всех аспектов деятельности

предприятия - производства, финансов, снабжения, сбыта и маркетинга,

менеджмента, персонала и др.;

ü ориентированный анализ финансового

состояния - предназначен для решения приоритетной финансовой проблемы

предприятия;

2. в зависимости от субъекта анализа и информационного

обеспечения:

ü внешний, проводится такой анализ двумя

группами субъектов, прежде всего, это непосредственно субъекты,

заинтересованные в результатах деятельности предприятия (собственники

(акционеры), кредиторы, инвесторы, государственные налоговые учреждения, прочие

предприятия, являющиеся настоящими или потенциальными партнерами данного

предприятия) и, во-вторых, субъекты, имеющие косвенную заинтересованность в его

деятельности (различные аудиторские и консультационные фирмы, фондовые биржи,

государственные органы, информационные агентства, представители прессы,

профсоюзы и пр.); внешний анализ проводится по данным публикуемой и

статистической отчетности предприятия;

ü внутренний, субъектами анализа выступают:

руководство предприятия, а также различные должностные лица (менеджеры,

экономисты и пр.); данный анализ позволяет глубже исследовать финансовое

состояние предприятия, выявить слабые стороны в структуре баланса и прибыли,

определить причины недостаточности в уровне показателей, а также представить

соответствующие рекомендации для оптимизации показателей публикуемой

отчетности;

3. в зависимости от направлений исследования объекта:

ü ретроспективный анализ - предназначен для

анализа сложившихся тенденций и проблем финансового состояния предприятия;

ü план-фактный анализ - требуется для оценки

и выявления причин отклонений отчетных показателей от плановых;

ü перспективный анализ - необходим для

экспертизы финансовых планов, их обоснованности и достоверности с позиций

текущего состояния и имеющегося потенциала;

ü нормативный анализ - позволяет определить

соответствие уровня сложившихся на предприятии показателей их нормативным

значениям;

4. по частоте проведения:

ü регулярный анализ - предназначен для

постановки эффективного управления финансами предприятия на базе представления

в определенные сроки, ежеквартально или ежемесячно, специальным образом

обработанных результатов комплексного анализа финансового состояния;

ü эпизодический анализ - предназначен для

решения определенных задач как средство для принятия определенных

управленческих решений;

5. в зависимости от результатов анализа:

ü пассивный анализ как простая констатация

(разъяснение, раскрытие) сложившегося положения вещей;

ü активный анализ с указанием причин,

породивших данное положение, выявлением резервов, горизонтов развития, с

вынесением практических рекомендаций [16, с. 29-31].

Алгоритм традиционного анализа финансового состояния включает

следующие этапы (процедуры):

1. сбор необходимой информации (объем зависит от задач и

вида анализа финансового состояния);

2. оценку достоверности информации (как правило, с

использованием результатов независимого аудита);

. обработку информации (составление аналитических

таблиц и агрегированных форм отчетности);

. проведение процедур анализа финансового состояния с

использованием компонентов традиционной методики (вертикальный анализ,

горизонтальный анализ, расчет финансовых коэффициентов, сравнительный анализ и

др.);

. подготовку заключения о финансовом состоянии

предприятия на основе интерпретации обработанных данных [10, с. 55].

Проведение анализа финансового состояния на предприятиях

требует, по мнению специалистов, учета специфических свойств анализа в

современной сложной экономической жизни. Так, существует мнение, что зачастую

результаты анализа финансового состояния российских предприятий основываются на

недостоверной информации, при этом она может быть искажена как по субъективным,

так и по объективным причинам.

С одной стороны, правилом «умелого» российского менеджера

считается занижение или сокрытие любыми ухищрениями полученных доходов

(прибыли). Фактически для оценки достоверности исходной информации и, как

следствие, получения реальных результатов анализа финансового состояния

законодательством РФ предлагается предварительное проведение независимого

аудита для обнаружения преднамеренных и непреднамеренных ошибок. Однако как

показывает практика, наличие аудита не мешает собственникам искажать

отчетность. Получение достоверной информации в этом случае возможно при

проведении специального исследования службами, финансируемыми автономно от

предприятия.

С другой стороны, по российским правилам бухгалтерского учета

денежные и неденежные формы расчетов не разведены в отчетности. Предприятия

реализуют свою продукцию по рыночным ценам (на самом деле завышенных в силу

консенсуса интересов участников бартерных сделок), получают за нее,

соответственно, выручку, и выплачивают из нее фискальные обязательства в

государственный бюджет.

Следующая особенность заключается в том, что стремление к

детализации анализа финансового состояния обусловило разработку, расчет и

поверхностное использование явно избыточного количества финансовых

коэффициентов, тем более что большинство из них находится в функциональной

зависимости между собой (например, коэффициент автономии и коэффициент

соотношения заемных и собственных средств).

Исследователи отмечают еще одну особенность анализа финансового

состояния. В соответствии с отечественными методиками сгруппированные в таблицы

коэффициенты, являются самым распространенным результатом анализа финансового

состояния, и позволяют рассмотреть состояние деятельности предприятия с

различных точек зрения, но получение однозначных выводов представляет

трудоемкий процесс. По результатам, полученным по этим методикам, трудно

определить и сформулировать программу действий. Необходимо дополнительно

проанализировать полученные результаты по параметрам, многие из которых до сих

пор не определены и составляют основу следующего трудоемкого этапа -

экспертного анализа. Экспертный анализ, приводя к практическим решениям, несет

большую долю субъективности в оценках, что с высокой вероятностью отрицательно

сказывается на итогах исследования и качестве управленческих решений.

Для сужения экспертно анализируемых результатов анализа

финансового состояния в зарубежной практике, широко применяются агрегированные

показатели или индикаторы. Они суммируются на основании избранного ряда

показателей путем умножения каждого на долю в общем итоге. Полученный

агрегированный показатель сравнивается с нормативными значениями и делается

вывод. Самые известные агрегированные индикаторы - это Z-счет Альтмана,

биржевой индекс Доу-Джонса, формула Уилкинсона. Однако западные интегральные

показатели имеют достаточно отдаленный от российской практики вид. Особенно это

касается оценки вероятности банкротства предприятий.

Наконец, исходная отчетность анализируемых предприятий

искажается из-за инфляционных процессов в российской экономике, которые главным

образом влияют не на вертикальный (основные пропорции остаются неизменными), а

на горизонтальный анализ [16, с. 31-34].

Все вышесказанное об анализе финансового состояния российских

предприятий нисколько не умаляет значения самого анализа, апробированного и

отлаженного в странах с развитой рыночной экономикой. Наоборот, его ценность

неизмеримо повысится для внутренних и внешних пользователей при учете этих

моментов, позволит анализу финансового состояния не только оставаться

неотъемлемым элементом финансового менеджмента, но и существенно улучшить

обоснованность принимаемых управленческих решений.

Способствовать изменению ситуации будут прежде всего:

совершенствование правил бухгалтерского учета; совершенствование подходов и

методов оценки рыночной стоимости акций компаний; разработка и корректировка

независимыми рейтинговыми агентствами нормативных значений финансовых

коэффициентов.

Во второй главе выпускной квалификационной работы будет

проведен анализ финансового состояния открытого акционерного общества

«ВымпелКом» по данным бухгалтерской отчетности за 2010 г.

Анализ будет проводиться по методике, изложенной В.В.

Бочаровым в книге «Финансовый анализ. Краткий курс» (2009 г.). Причины выбора

данной методики следующие: пошаговое описание этапов выполнения анализа;

понятность, структурированность и логичность изложения материла; небольшое, но

достаточное (в рамках ВКР) количество рассчитываемых показателей; наличие

нормативных значений показателей; наличие примеров расчетов и выводов по их

результатам.

Исходная информация для проведения анализа (бухгалтерский

баланс и отчет о прибылях и убытках) взята из аудиторского заключения

независимой аудиторской компании ООО «РОСЭКСПЕРТИЗА» по бухгалтерской отчетности

ОАО «Вымпел-Коммуникации» за 2010 г.

Согласно этому заключению: бухгалтерская отчетность

достоверно отражает финансовое положение и результаты финансово-хозяйственной

деятельности ОАО «Вымпел-Коммуникации» в 2010 г. [1, с. 3].

Бухгалтерский баланс (форма №1) и отчет о прибылях и убытках

(форма №2) представлены в том виде, в котором они содержатся в аудиторском

заключении, в приложении 1 и приложении 2 соответственно.

2. Анализ финансового состояния ОАО «ВымпелКом»

2.1 Краткая характеристика ОАО «ВымпелКом»

Открытое акционерное общество «Вымпел-Коммуникации» (ОАО

«ВымпелКом») является одним из ведущих интегрированных телекоммуникационных

операторов России.

ОАО «ВымпелКом» осуществляет деятельность во всех субъектах

России, предлагая интегрированные услуги мобильной и фиксированной телефонии,

международной и междугородной связи, передачи данных, телематических услуг

связи, доступа в Интернет на базе беспроводных и проводных решений, включая

технологии оптоволоконного доступа, Wi-Fi и сети третьего поколения. Среди

клиентов и партнеров «ВымпелКома» - частные лица, крупные, средние и малые

предприятия, транснациональные корпорации, операторы связи.

ОАО «ВымпелКом» входит в группу компаний VimpelCom Ltd.,

которая предоставляет телекоммуникационные услуги в 20 странах мира, на

территории с общим населением почти 843 миллиона человек. Совокупная

абонентская база (на ноябрь 2011 г.) составляет около 180 миллионов

человек, что делает VimpelCom Ltd. шестым в мире мобильным оператором по

числу абонентов.

Услуги ОАО «ВымпелКом» предоставляются под товарным знаком

«Билайн». Это одна из наиболее известных торговых марок в России и странах СНГ.

«Билайн» является самым дорогим брендом России по версии бренд-консалтингового

агентства Interbrand.

Кроме того, «ВымпелКом» стал первой российской компанией,

включенной в листинг Нью-Йоркской фондовой биржи.

Официальная история компании началась в сентябре 1992 г.,

когда акционерное общество «ВымпелКом» было зарегистрировано. Однако дебютный

пробный звонок в будущей сети компании был совершен еще раньше - 12 июля 1992

г. [27].

Безусловно, основным и самым важным направлением деятельности

ОАО «ВымпелКом» является предоставление услуг мобильной связи.

В феврале 2012 г. компания Advanced Communications & Media Consulting

опубликовала отчет о состоянии рынка телекоммуникационных услуг в России и

странах СНГ на декабрь 2011 г. [5]. По данным этого отчета проведена оценка

распределения рынка мобильной связи в России между операторами. Результаты в

виде секторной диаграммы представлены на рисунке 2.1. Оценка осуществлялась в

рамках сегмента физических лиц предоплатной системы расчетов (без учета

корпоративных клиентов и абонентов постоплатной системы расчетов).

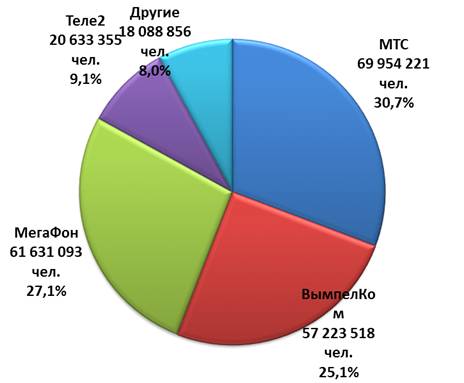

Рисунок 2.1. Рыночные доли операторов мобильной связи в

России в сегменте физических лиц предоплатной системы расчетов (по состоянию на

31 декабря 2011 г.)

Как видно из графика, ОАО «ВымпелКом» находится на третьем

месте по количеству активных абонентов. Ранее по этому показателю компания занимала

второе место, но в апреле 2010 г. уступила его компании «МегаФон». С октября 2010 г.

«ВымпелКом» показывает активный рост абонентской базы, в то время как у

некоторых конкурентов (прежде всего, компании «МТС») наблюдается отток

пользователей. Осенью 2011 г. «ВымпелКом» лидировал в России по количеству

чистых подключений - на долю компании пришлось 38,7% новых абонентов. Основным

стимулирующим фактором в данном случае стал запуск новых маркетинговых программ

оператора [34].

Таким образом, ОАО «ВымпелКом» имеет все шансы в течение

ближайших лет вернуть утраченное второе место по количеству абонентов при

условии запуска новых выгодных тарифных планов и дополнительных услуг, а также

грамотной маркетинговой кампании.

Другим важным направлением деятельности ОАО «ВымпелКом»

является предоставление фиксированного (проводного) широкополосного доступа в

сеть Интернет (ШПД). Данные услуги начали предоставляться компанией с 2008 г.,

когда был приобретена компания Golden Telecom - крупный интернет-провайдер.

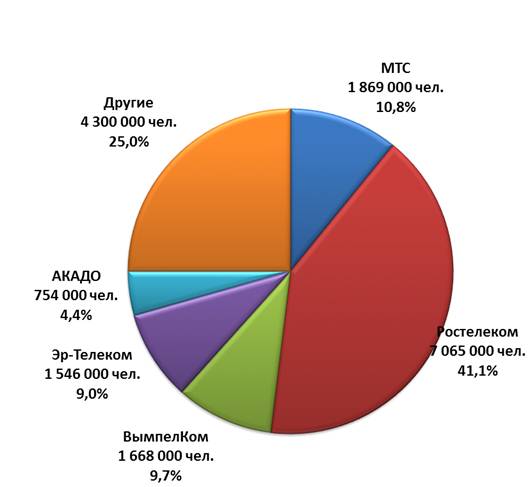

По данным вышеназванного отчета компании Advanced Communications & Media Consulting

проведена оценка распределения рынка ШПД в России между провайдерами [5].

Результаты в виде секторной диаграммы представлены на рисунке 2.2. Оценка

проводилась только в рамках сегмента частных пользователей (без учета

корпоративных клиентов).

Из графика видно, что ОАО «ВымпелКом» находится на 3-4-м

месте по размеру базы пользователей ШПД. В третьем квартале 2011 г. компания

показывала уверенный прирост количества абонентов (12-13%). Приблизительно такие же

результаты имеют «Ростелеком» и «Эр-Телеком». Наиболее активный рост количества

абонентов в этот период наблюдался у компании «МТС» [22].

Таким образом, «ВымпелКом» занимает устойчивые позиции на

рынке ШПД, однако, в ближайшей перспективе выйти в лидеры без интеграции с

другими крупными интернет-провайдерами у компании вряд ли получится.

Рисунок 2.2. Рыночные доли операторов ШПД в России в сегменте

частных пользователей (по состоянию на середину декабря 2011 г.)

Одной из главных составляющих успеха компании на рынке

является грамотная кадровая политика. За почти двадцатилетнюю историю в

организационной структуре «ВымпелКома» произошло очень много изменений,

благодаря которым компания стала более мобильной и динамичной. Так были

разработаны и внедрены многочисленные программы обучения сотрудников, в том

числе занимающих руководящие должности. Начиная работу в регионах России,

«ВымпелКом» выстраивал филиалы с нуля, обучая новых сотрудников и приобщая их к

своей корпоративной культуре. Потребовалось определенное время, чтобы

сформировать штат опытных специалистов и в штаб-квартире в Москве, и в

новообразованных филиалах, но дальнейшее успешное развитие компании подтвердило

необходимость этих усилий.

По данным на конец декабря 2011 г. в ОАО «ВымпелКом» работает

более 28000 сотрудников.

До 2004 г. руководство компанией осуществлялось на двух

уровнях: на уровне всей организации и на уровне филиалов. В 2004-2005 гг. в

организационной структуре ОАО «ВымпелКом» произошли серьезные изменения. Было

проведено административное

деление «ВымпелКома», то есть вся территория России была разбита на укрупненные

регионы (это деление в основном совпадает с делением России на федеральные

округа). В каждом из них была создана своя структура управления.

Целью проводимой реорганизации стала децентрализация

управления компанией, в рамках которой значительное число исполнительных

функций перешло на региональный уровень. При этом штаб-квартира компании в

Москве сохранила за собой функции стратегического и политического управления

[27].

Итак, ОАО «ВымпелКом» является одним из лидирующих интегрированных

телекоммуникационных операторов России, предлагая своим клиентам широкий спектр

услуг. Компания имеет устойчивые финансовые показатели и значительные доли

практически во всех сегментах рынка телекоммуникационных услуг. Результаты

деятельности компании соответствуют зафиксированным в отрасли тенденциям и

вносят существенный вклад в ее развитие.

Для успешного развития ОАО «ВымпелКом» необходимо в 2012-2013

гг. приложить максимум усилий для поддержания роста, начавшегося в конце 2010

г., уделяя основное внимание высокому качеству услуг, удовлетворению

потребностей клиентов, эффективному маркетингу и внедрению новых технологий.

2.2 Анализ финансового положения ОАО

«ВымпелКом»

Анализ структуры имущества и источников его формирования

Анализ структуры имущества и источников его формирования

позволяет получить общую оценку финансового состояния предприятия. Данный

анализ проводится на основе сравнительного аналитического баланса с

использованием методов горизонтального и вертикального анализов.

Для составления аналитического баланса статьи баланса

(приложение 1) группируются в отдельные специфические группы:

ü по признаку ликвидности (статьи актива);

ü срочности обязательств (статьи пассива).

В ходе горизонтального (или динамического) анализа

рассчитываются абсолютные и относительные изменения величин различных статей

баланса за определенный период.

Целью вертикального (или структурного) анализа является

вычисление удельного веса статей в итоге баланса.

Абсолютное изменение определяется как разность абсолютных

значений статьи на конец и начало периода, а темп роста - как их отношение,

умноженное на 100% [40, с. 3-4].

В таблице 2.1 представлен актив, а в таблице 2.2 - пассив

сравнительного аналитического баланса ОАО «ВымпелКом» за 2010 г.

Для осмысления общей картины изменения финансового состояния

важными являются показатели структурной динамики. Сопоставляя структуры

изменений в активе и пассиве, можно сделать вывод о том, через какие источники

в основном был приток новых средств и в какие активы эти новые средства были

вложены.

Таблица 2.1. Актив сравнительного аналитического баланса ОАО

«ВымпелКом»

|

Показатель

|

На начало

периода

|

На конец периода

|

Абсолютное

изменение, тыс. руб.

|

Темп роста, %

|

|

тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

|

|

|

Имущество,

всего

|

461377784

|

100,0

|

358632836

|

100,0

|

-102744948

|

77,7

|

|

1.

Иммобилизованные средства

|

364612652

|

79,027

|

274725787

|

76,604

|

-89886865

|

75,3

|

|

2. Текущие активы

|

96765132

|

20,973

|

83907049

|

23,396

|

-12858083

|

86,7

|

|

2.1. Запасы

(кроме товаров отгруженных)

|

17940415

|

3,888

|

22275537

|

6,211

|

+4335122

|

124,2

|

|

2.1.1. Сырье,

материалы и другие ана-логичные ценности

|

2213703

|

0,480

|

5535359

|

1,544

|

+3321656

|

250,1

|

|

2.1.2. Готовая

продукция и товары для перепродажи

|

-

|

-

|

29293

|

0,008

|

+29293

|

-

|

|

2.1.3. Затраты

в незавершенном произ-водстве и расходы будущих периодов

|

15726712

|

3,408

|

16710885

|

4,659

|

+984173

|

106,3

|

|

2.2. НДС по

приобретенным ценностям

|

139838

|

0,030

|

141427

|

0,039

|

+1589

|

101,1

|

|

2.3. Ликвидные

активы

|

78684879

|

17,055

|

61490085

|

17,146

|

-17194794

|

78,1

|

|

2.3.1. Денежные

средства и краткосроч-ные финансовые вложения

|

53615933

|

11,621

|

29472691

|

8,218

|

-24143242

|

55,0

|

|

2.3.2. Дебиторская задолженность (пла-тежи по

которой ожидаются в течение 12 месяцев после отчетной даты) и то-вары

отгруженные

|

25068946

|

5,434

|

32017394

|

8,928

|

+6948448

|

127,7

|

Примечание: иммобилизованные средства включают внеоборотные

активы (раздел I баланса) и дебиторскую задолженность (платежи по которой

ожидаются более чем через 12 месяцев после отчетной даты) (из раздела II баланса); текущие активы

- это оборотные активы (раздел II баланса) за исключением дебиторской

задолженности (платежи по которой ожидаются более чем через 12 месяцев после

отчетной даты).

Таблица 2.2. Пассив сравнительного аналитического баланса ОАО

«ВымпелКом»

|

Показатель

|

На начало

периода

|

На конец

периода

|

Абсолютное

изменение, тыс. руб.

|

Темп роста, %

|

|

тыс. руб.

|

% к итогу

|

тыс. руб.

|

% к итогу

|

|

|

|

Источники

имущества, всего

|

461377784

|

100,0

|

358632836

|

100,0

|

-102744948

|

77,7

|

|

1. Собственный

капитал

|

194267706

|

42,106

|

114289853

|

31,868

|

-79977853

|

58,8

|

|

2. Заемный

капитал

|

267110078

|

57,894

|

244342983

|

68,132

|

-22767095

|

91,5

|

|

2.1.

Долгосрочные обязательства

|

230737671

|

50,011

|

202088022

|

56,350

|

-28649649

|

87,6

|

|

2.1.1. Займы и

кредиты

|

221362001

|

47,978

|

191652681

|

53,440

|

-29709320

|

86,6

|

|

2.1.2. Прочие

долгосрочные обязатель-ства

|

9375670

|

2,031

|

10435341

|

2,910

|

+1059671

|

111,3

|

|

2.2.

Краткосрочные обязательства (без доходов будущих периодов)

|

36372407

|

7,883

|

42254961

|

11,782

|

+5882554

|

116,2

|

|

2.2.1. Займы и

кредиты

|

8992990

|

1,949

|

10894912

|

3,038

|

+1901922

|

121,1

|

|

2.2.2. Прочие

краткосрочные обязательства

|

27379417

|

5,934

|

31360049

|

8,744

|

114,5

|

Примечание: собственный капитал включает капитал и резервы

(раздел III баланса) и доходы будущих периодов (из раздела V баланса); заемный

капитал - долгосрочные обязательства (раздел IV баланса) и краткосрочные

обязательства (раздел V баланса) за исключением доходов будущих периодов.

Таким образом, за 2010 г. стоимость имущества ОАО «ВымпелКом»

снизалась с 461377784 до 358632836 тыс. руб. (на 102744948 тыс. руб. или

22,3%), что, безусловно, является отрицательным признаком и свидетельствует об

уменьшении предприятием хозяйственного оборота.

Данное изменение произошло в основном за счет уменьшения

собственного капитала организации с 194267706 до 114289853 тыс. руб. (на 79977853

тыс. руб. или 41,2%). Роль заемного капитала меньше, но также значительна.

Заемный капитал уменьшился с 267110078 до 244342983 тыс. руб. (на 22767095 тыс.

руб. или 8,5%).

Изменения источников имущества оказало наиболее существенное

влияние на иммобилизованные средства, которые уменьшились за анализируемый

период с 364612652 до 274725787 тыс. руб. (на 89886865 тыс. руб. или 24,7%).

Уменьшились также и текущие активы: с 96765132 до 83907049 тыс. руб. (на 12858083

тыс. руб. или 13,3%).

Опережающее снижение собственного капитала (на 41,2%)

относительно общего изменения активов (на 22,3%) является негативным

показателем.

В структуре активов предприятия преобладают иммобилизованные

средства, доля которых составляет более трех четвертых (79,027% в начале

периода и 76,604% - в конце), в то время как доля оборотных активов - менее

одной четвертой (20,973% и 23,369%).

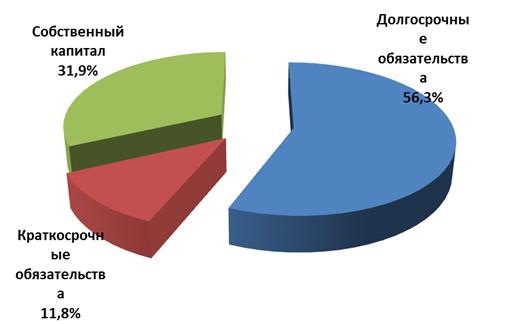

Структура пассивов баланса характеризуется преобладанием

заемного капитала над собственным, что отрицательно характеризует финансовое

состояние организации. Причем за 2010 г. удельный вес заемного капитала еще

заметно вырос: с 57,894% до 68,132%, соответственно доля собственного капитала

- снизилась: с 42,106% до 31,686%.

Анализ финансовой устойчивости

Одна из основных задач анализа финансового состояния

предприятия - изучение показателей, характеризующих его финансовую

устойчивость.

Анализ финансовой устойчивости на определенную дату (конец

квартала, года) позволяет установить, насколько рационально предприятие

управляло собственным и заемным капиталом в течение периода, предшествующего

этой дате. Важно, чтобы состав и структура собственных и заемных источников

средств отвечали стратегическим целям развития предприятия, так как недостаточная

финансовая устойчивость может привести к его неплатежеспособности. В то же

время наличие значительных остатков свободных денежных средств часто усложняет

деятельность предприятия за счет их иммобилизации в излишние

материально-производственные запасы и затраты.

Таким образом, содержание финансовой устойчивости

характеризуется эффективным формированием и использованием денежных ресурсов,

необходимых для нормальной производственно-коммерческой деятельности [19, с.

154-155].

В ходе деятельности на предприятии происходит постоянное

пополнение запасов товарно-материальных ценностей. В этих целях используют как

собственные оборотные средства, так и заемные источники. По наличию излишка или

недостатка средств для формирования запасов устанавливаются абсолютные показатели

финансовой устойчивости.

Для детального отражения разных видов источников (внутренних

и внешних) в формировании запасов используется следующая система показателей

[10, с. 76-81]:

1. наличие собственных оборотных средств (СОС):

СОС = СК - ВОА, (2.1)

где СК - собственный капитал (из таблицы 2.2),

ВОА - внеоборотные активы (итог раздела I баланса);

2. наличие собственных и долгосрочных источников

формирования запасов (СДИ):

СДИ = СОС + ДО, (2.2)

где ДО - долгосрочные обязательства (итог раздела IV баланса);

. общая величина основных источников формирования запасов

(ОИ):

ОИ = СДИ + КЗК, (2.3)

где КЗК - краткосрочные займы и кредиты (из раздела V баланса).

В результате можно определить три показателя обеспеченности

запасов источниками их формирования:

. излишек (+) или недостаток (-) собственных оборотных

средств (ΔСОС):

ΔСОС = СОС - З, (2.4)

где З - запасы (из раздела II баланса);

. излишек (+) или недостаток (-) собственных и

долгосрочных источников формирования запасов (ΔСДИ):

ΔСДИ = СДИ - З; (2.5)

. излишек (+) или недостаток (-) общей величины основных

источников формирования запасов (ΔОИ):

ΔОИ = ОИ - З. (2.6)

Приведенные показатели обеспеченности запасов

соответствующими источниками формирования трансформируются в трехфакторную

модель (М):

М = (ΔСОС; ΔСДИ; ΔОИЗ). (2.7)

Функция М(x) определяется следующим образом:

(2.8)

(2.8)

По полученной трехфакторной модели определяется один из типов

финансовой устойчивости предприятия:

1. М = (1, 1, 1) - абсолютная финансовая устойчивость;

2. М = (0, 1, 1) - нормальная финансовая устойчивость;

. М = (0, 0, 1) - неустойчивое финансовое состояние;

. М = (0, 0, 0) - кризисное (критическое) финансовое

состояние.

Расчет абсолютных показателей финансовой устойчивости ОАО

«ВымпелКом» в 2010 г. приведен в таблице 2.3.

Таблица 2.3. Абсолютные показатели финансовой устойчивости

ОАО «ВымпелКом», тыс. руб.

|

Показатель

|

Обозначение

|

На начало

периода

|

На конец

периода

|

Изменение

показателя

|

|

1. Собственный

капитал

|

СК

|

194267706

|

114289853

|

-79977853

|

|

2. Внеоборотные

активы

|

ВОА

|

359305593

|

268705301

|

-90600292

|

|

3. Собственные

оборотные средства

|

СОС

|

-165037887

|

-154415448

|

+10622439

|

|

4. Долгосрочные

обязательства

|

ДО

|

230737671

|

202088022

|

-28649649

|

|

5. Собственные

и долгосрочные источники формирования запасов

|

СДИ

|

65699784

|

47672574

|

-18027210

|

|

6.

Краткосрочные займы и кредиты

|

КЗК

|

8992990

|

10894912

|

+1901922

|

|

7. Общая

величина основных источников формирования запасов

|

ОИ

|

74692774

|

58567486

|

-16125288

|

|

8. Запасы

|

З

|

17940415

|

22275537

|

+4335122

|

|

9. Излишек (+)

или недостаток (-) собственных оборотных средств

|

ΔСОС

|

-182978302

|

-176690985

|

+6287317

|

|

10. Излишек (+)

или недостаток (-) собственных и долгосрочных источников формирования запасов

|

ΔСДИ

|

+47759369

|

+25397037

|

-22362332

|

|

11. Излишек (+)

или недостаток (-) общей величины основных источников формирования запасов

|

ΔОИ

|

+56752359

|

+36291949

|

-20460410

|

|

12.

Трехфакторная модель типа финансовой устойчивости

|

М

|

(0, 1, 1)

|

(0, 1, 1)

|

|

Таким образом, и на начало, и на конец 2010 г. ОАО

«ВымпелКом» обладало нормальной финансовой устойчивостью. Такой тип финансовой

устойчивости характеризуется нормальной платежеспособностью, рациональным

использованием заемных средств, высокой доходностью текущей деятельности.

Следует обратить внимание, что несмотря на нормальную

финансовую устойчивость, два из трех показателей обеспеченности запасов

источниками их формирования за анализируемый период ухудшили свои значения.

В процессе анализа финансового состояния предприятия очень

важным является установить не только абсолютные, но и относительные показатели

финансовой устойчивости, которые характеризуют степень зависимости предприятия

от внешних инвесторов и кредиторов, то есть фактически показывают состояние

собственных и заемных средств.

Анализ осуществляется путем расчета и сравнения отчетных

показателей с базисными, а также изучения динамики их изменения за определенный

период.

В систему относительных показателей финансовой устойчивости

предприятия входят следующие коэффициенты [10, с. 84-87]:

. коэффициент автономии (КА), равный отношению

собственного капитала к итогу баланса:

(2.9)

(2.9)

где В-валюта (итог) баланса;

. коэффициент соотношения заемных и собственных средств

(КЗ/С), равный отношению заемного капитала к собственному:

(2.10)

(2.10)

где ЗК - заемный капитал (из таблицы 2.2);

. коэффициент обеспеченности собственными оборотными

средствами (КОСС.), равный отношению собственных оборотных средств к

оборотным активам:

(2.11)

(2.11)

где ОА - оборотные активы (итог раздела II баланса);

. коэффициент покрытия инвестиций (КПИ),

равный отношению собственного капитала и долгосрочных обязательств к общей

сумме капитала:

(2.12)

(2.12)

5. коэффициент маневренности собственного капитала (КМСК),

равный отношению собственных оборотных средств к источникам собственных

средств:

(2.13)

(2.13)

6. коэффициент мобильности имущества (КМИ),

равный отношению оборотных активов к стоимости всего имущества:

(2.14)

(2.14)

7. коэффициент мобильности оборотных средств (КМОС),

равный отношению наиболее мобильной части оборотных средств (денежных средств и

краткосрочных финансовых вложений) к общей стоимости оборотных активов:

(2.15)

(2.15)

где ДС - денежные средства (из раздела II баланса),

КФВ - краткосрочные финансовые вложения (из раздела II баланса);

. коэффициент обеспеченности запасов (КОЗ),

равный отношению собственных оборотных средств к величине запасов:

(2.16)

(2.16)

9. коэффициент краткосрочной задолженности (ККЗ),

равный отношению краткосрочных обязательств к общей сумме обязательств:

(2.17)

(2.17)

где КО - краткосрочные обязательства (из таблицы 2.2).

Результаты расчетов относительных показателей финансовой

устойчивости ОАО «ВымпелКом» на начало и конец 2010 г., а также их нормальные

значения представлены в таблице 2.4.

Таблица 2.4. Относительные показатели (коэффициенты) финансовой

устойчивости ОАО «ВымпелКом»

|

Показатель

|

Обозначение

|

Нормальное

значение

|

На начало

периода

|

На конец

периода

|

Изменение

показателя

|

|

1. Коэффициент автономии

|

КА

|

≥ 0,55

(оптимальное 0,65-0,8)

|

0,42

|

0,32

|

-0,10

|

|

2. Коэффициент

соотношения заемных и собственных средств

|

КЗ/С

|

≤ 1

(оптимальное 0,43-0,67)

|

1,37

|

2,14

|

+0,77

|

|

3. Коэффициент

обеспеченности собственными обо-ротными средствами

|

КОСС

|

≥ 0,1

|

-1,62

|

-1,72

|

-0,10

|

|

4. Коэффициент

покрытия инвестиций

|

КПИ

|

≥ 0,85

|

0,92

|

0,88

|

-0,04

|

|

5. Коэффициент

маневренности собственного капитала

|

КМСК

|

≥ 0,05

|

-0,85

|

-1,35

|

-0,50

|

|

6. Коэффициент

мобильности имущества

|

КМИ

|

|

0,22

|

0,25

|

+0,03

|

|

7. Коэффициент

мобильности оборотных средств

|

КМОС

|

|

0,53

|

0,33

|

-0,20

|

|

8. Коэффициент

обеспеченности запасов

|

КОЗ

|

≥ 0,5

|

-9,20

|

-6,93

|

+2,27

|

|

9. Коэффициент

краткосрочной задолженности

|

ККЗ

|

|

0,14

|

0,17

|

+0,03

|

Таким образом, коэффициент автономии предприятия на 31

декабря 2010 г. составил 0,32. Полученное значение свидетельствует о

значительной зависимости ОАО «ВымпелКом» от кредиторов по причине недостатка

собственного капитала. За весь период наблюдалось сильное снижение коэффициента

автономии - на 0,1, что является очень негативным признаком.

За анализируемый период коэффициент обеспеченности

собственными оборотными средствами снизился на 0,1 и составил -1,72. По

состоянию на 31 декабря 2010 г. значение коэффициента не удовлетворяет

нормативному, находясь в области критических значений.

В течение года произошло незначительное уменьшение

коэффициента покрытия инвестиций - на 0,04 (до 0,88). Значение коэффициента на

31 декабря 2010 г. соответствует норме (доля собственного капитала и

долгосрочных обязательств в общей сумме капитала ОАО «ВымпелКом» составляет

88%).

Коэффициент обеспеченности материальных запасов на последний

день анализируемого периода имеет критическое значение (-6,93). Однако, следует

отметить сильный рост данного показателя - на 2,27.

По коэффициенту краткосрочной задолженности видно, что

величина долгосрочной кредиторской задолженности ОАО «ВымпелКом» значительно

превосходит величину краткосрочной задолженности (82,7% и 17,3%

соответственно). При этом за 2010 г. доля краткосрочной задолженности выросла

на 3,7%.

Анализ ликвидности

В условиях высоких неплатежей по хозяйственным операциям и

применения ко многим предприятиям процедур несостоятельности (банкротства)

объективная оценка их финансового состояния имеет приоритетное значение.

Основным критериями такой оценки служат показатели ликвидности.

Ликвидность определяет способность предприятия быстро и с

минимальным уровнем финансовых потерь преобразовать свои активы (имущество) в

денежные средства. Она характеризуется также наличием у фирмы ликвидных средств

в форме остатка денег в кассе, на счетах в банках и легко реализуемых элементов

оборотных активов (например, краткосрочных ценных бумаг).

Таким образом, ликвидность баланса предприятия отражает его

способность своевременно рассчитываться по долговым обязательствам.

Основная задача оценки ликвидности баланса - установить

величину покрытия обязательств предприятия его активами, срок трансформации которых

в денежные средства соответствует сроку погашения обязательств (срочности

возврата).

Для проведения аналитической работы активы и пассивы баланса

систематизируются по следующим признакам:

ü по степени убывания ликвидности (активы):

. наиболее ликвидные активы (А1) - денежные средства и

краткосрочные финансовые вложения (из раздела II баланса);

2. быстрореализуемые активы (А2) - краткосрочная

дебиторская задолженность (из раздела II баланса);

. медленно реализуемые активы (А3) - долгосрочная

дебиторская задолженность и прочие оборотные активы (из раздела II баланса);

. труднореализуемые активы (А4) - внеоборотные активы

(итог раздела I

баланса);

ü по степени срочности оплаты обязательств

(пассивы):

. наиболее срочные обязательства (П1) - текущая кредиторская

задолженность (из раздела V баланса);

2. краткосрочные пассивы (П2) - краткосрочные займы и

кредиты (из раздела V баланса);

. долгосрочные пассивы (П3) - долгосрочные

обязательства (итог раздела IV баланса);

. постоянные пассивы (П4) - капитал и резервы (итог

раздела III баланса) и доходы будущих периодов (из раздела V баланса).

Для определения ликвидности баланса группы актива и пассива

сравниваются между собой.

Условия абсолютной ликвидности следующие:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4. (2.18)

Условие абсолютной ликвидности - обязательное выполнение

первых трех неравенств. Четвертое неравенство носит балансирующий характер. Его

выполнение свидетельствует о наличии у предприятия собственных оборотных

средств [10, с. 90-93].

Результаты оценки абсолютных показателей ликвидности баланса

ОАО «ВымпелКом» в 2010 г. приведены в таблице 2.5.

Таблица 2.5. Абсолютные показатели ликвидности баланса ОАО

«ВымпелКом», тыс. руб.

|

Актив

|

На начало

периода

|

На конец

периода

|

Пассив

|

На начало

периода

|

На конец

периода

|

Платежный

излишек или недостаток

|

|

|

|

|

|

|

На начало

периода

|

На конец

периода

|

|

А1

|

53615933

|

29472691

|

П1

|

27379417

|

31360049

|

26236516

|

-1887358

|

|

А2

|

25051485

|

31998447

|

П2

|

8992990

|

10894912

|

16058495

|

21103535

|

|

А3

|

23404773

|

28456397

|

П3

|

230737671

|

202088022

|

-207332898

|

-173631625

|

|

А4

|

359305593

|

268705301

|

П4

|

194267706

|

114289853

|

165037887

|

154415448

|

|

Итог

|

461377784

|

358632836

|

Итог

|

461377784

|

358632836

|

|

|

Таким образом, на начало анализируемого периода из четырех

соотношений, характеризующих абсолютную ликвидность баланса предприятия,

выполняется два (А1 > П1 и А2 > П2), а на конец - только одно (А2 >

П2). То есть баланс ОАО «ВымпелКом» нельзя считать абсолютно ликвидным ни в

начале, ни в конце 2010 г. Причем в течение года ситуация с точки зрения

ликвидности баланса ухудшилась.

На конец периода у ОАО «ВымпелКом» недостаточно денежных

средств и краткосрочных финансовых вложений (наиболее ликвидных активов) для

погашения наиболее срочных обязательств (наиболее ликвидные активы покрывают

наиболее срочные обязательства на 94%). В соответствии с принципами оптимальной

структуры активов по степени ликвидности, краткосрочной дебиторской

задолженности должно быть достаточно для покрытия краткосрочных обязательств

(краткосрочных займов и кредитов). В данном случае это соотношение выполняется

(на конец 2010 г. быстрореализуемые активы превышают краткосрочные пассивы на

193,7%).

Для качественной оценки финансового состояния предприятия

кроме абсолютных показателей ликвидности баланса необходимо определить

несколько финансовых коэффициентов. Задача такого расчета - оценить соотношение

имеющихся оборотных активов (по их видам) и краткосрочных обязательств для их

возможного последующего погашения.

В систему показателей ликвидности предприятия входят

следующие финансовые коэффициенты [10, с. 95-97]:

. коэффициент текущей ликвидности или коэффициент

покрытия (КТЛ), равный отношению текущих активов к краткосрочным

обязательствам:

(2.19)

(2.19)

где ТА - текущие активы (из таблицы 2.1);

. коэффициент быстрой ликвидности или промежуточный

коэффициент покрытия (КБЛ), равный отношению ликвидных активов к

краткосрочным обязательствам:

(2.20)

(2.20)

где ЛА - ликвидные активы (из таблицы 2.1);

. коэффициент абсолютной ликвидности (КАЛ),

равный отношению наиболее ликвидных активов (денежные средства и краткосрочные

финансовые вложения) к краткосрочным обязательствам:

(2.21)

(2.21)

Результаты расчетов финансовых коэффициентов ликвидности ОАО

«ВымпелКом» на начало и конец 2010 г., а также их нормальные значения

представлены в таблице 2.6.

Таблица 2.6. Финансовые коэффициенты ликвидности ОАО

«ВымпелКом»

|

Показатель

|

Обозначение

|

Нормальное

значение

|

На начало

периода

|

На конец

периода

|

Изменение

показателя

|

|

1. Коэффициент текущей

ликвидности

|

КТЛ

|

≥ 2

|

2,66

|

1,94

|

-0,72

|

|

2. Коэффициент

быстрой ликвидности

|

КБЛ

|

≥ 1

|

2,16

|

1,45

|

-0,71

|

|

3. Коэффициент

абсолютной ликвидности

|

КАЛ

|

≥ 0,2

|

1,47

|

0,70

|

-0,77

|

На 31 декабря 2010 г. значение коэффициента текущей

ликвидности не соответствует нормативному (1,94, при норме: ≥ 2). Это

говорит о том, что ОАО «ВымпелКом» не может полностью погасить краткосрочные

обязательства за счет только текущих активов (то есть при условии не только

своевременных расчетов с дебиторами и благоприятной реализации готовой

продукции, но и продажи в случае необходимости прочих элементов материальных

оборотных средств). При этом нужно также обратить внимание на имевшее место за

рассматриваемый период негативное изменение - коэффициент текущей ликвидности

снизился на 0,72.

Коэффициент быстрой ликвидности имеет значение,

укладывающееся в норму (1,45, при норме: ≥ 1). Это означает, что у ОАО

«ВымпелКом» достаточно активов, которые можно в сжатые сроки перевести в

денежные средства и погасить краткосрочную кредиторскую задолженность. Вместе с

тем в течение 2010 г. коэффициент быстрой ликвидности снизился на 0,71.

Соответствующие норме значение имеет и коэффициент абсолютной

ликвидности (0,70, при норме: ≥ 0,2). Значение этого коэффициента

показывает, что в ближайшее время предприятие потенциально может погасить 70%

краткосрочной задолженности. Но также следует отметить, что за анализируемый

период коэффициент абсолютной ликвидности значительно снизился на 0,77.

2.3 Анализ эффективности деятельности ОАО

«ВымпелКом»

Обзор финансовых результатов деятельности

Основные финансовые результаты деятельности ОАО «ВымпелКом»

за весь анализируемый период приведены в таблице 2.7. Эта таблица сформирована

по данным отчета о прибылях и убытках (приложение 2).

Анализ элементов прибыли имеет важное значение для

руководства предприятия, его учредителей, кредиторов и т.д. Для руководителей

подобный анализ позволяет определить перспективы развития предприятия, так как

прибыль является одним из источников финансирования капитальных вложений и пополнения

оборотных средств. Для учредителей прибыль выступает источником получения

дохода на вложенный ими в конкретное предприятие капитал. Кредиторы получают

возможность оценить перспективу погашения предоставленного предприятию кредитов

или займов, в том числе и процентов по ним [33, с. 81].

Из отчета о прибылях и убытках следует, что в течение 2010 г.

предприятие получило прибыль от продаж в размере 74434612 тыс. руб., что

составило 35,4% от выручки. По сравнению с аналогичным периодом предыдущего

года прибыль от продаж снизилась на 3199514 тыс. руб. или на 4,1%.

По сравнению с 2009 г. в 2010 увеличилась как выручка от

продаж, так и расходы по обычным видам деятельности (на 9737592 и 12937106 тыс.

руб. соответственно). Причем в процентном отношении изменение расходов (+10,5%)

опережает изменение выручки (+4,9%)

Убыток от прочих операций за 2010 г. составил 36959276 тыс.

руб., что на 25990493 тыс. руб. (в 3,4 раза) больше, чем убыток за аналогичный

период предшествующего года.

Таблица 2.7. Основные финансовые результаты деятельности ОАО

«ВымпелКом»

|

Показатель

|

2009 г., тыс.

руб.

|

2010 г. тыс.

руб.

|

Абсолютное

изменение, тыс. руб.