Анализ финансового состояния как инструмент управления бизнесом

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. АНАЛИЗ

ФИНАНСОВОГО СОСТОЯНИЯ КАК ИНСТРУМЕНТ УПРАВЛЕНИЯ БИЗНЕСОМ

.1 Финансовое

состояние: понятие, экономическая сущность

.2 Методика

анализа финансового состояния

. АНАЛИЗ

ФИНАНСОВОГО СОСТОЯНИЯ ООО «ЮГРАФ»

.1

Экономическая характеристика ООО «Юграф»

.2 Анализ

финансового состояния и финансовой устойчивости ООО «ЮГРАФ»

.3 Пути

улучшения финансовой устойчивости и ликвидности

ЗАКЛЮЧЕНИЕ

СПИСОК

ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность темы работы обусловлена тем, что формирование системы

управления финансами организаций в условиях усиления конкуренции вызывает

необходимость разработки новых подходов к построению системы финансового

управления с использованием инструментов, позволяющих обеспечивать устойчивое

развитие предприятий. Решение данной задачи требует всестороннего рассмотрения

и учета отраслевой специфики финансового управления организаций.

Анализ финансового состояния в рыночной экономике составляет важную часть

информационного обеспечения для принятия управленческих решений руководством

предприятии. В получении подробной информации о финансовой ситуации в компании,

ее деятельности заинтересованы практически все субъекты рыночных отношений:

собственники, акционеры, инвесторы, аудиторы, банки и иные кредиторы, биржи,

поставщики и покупатели, страховые компании и рекламные агентства. Существует

значительное количество методик по анализу финансового состояния предприятия.

Между тем отдельные теоретические и методические вопросы анализа

финансового состояния предприятия недостаточно разработаны. Кроме этого,

имеются определенные трудности в организации работы по проведению анализа

финансового состояния предприятий на практике. Возрастание масштабов объема

деятельности, активов и капитала повышает требования к устойчивости финансового

состояния предприятия. От способности найти оптимальные пути обеспечения

финансовой устойчивости и платежеспособности, используя адекватный современным

условиям инструментарий, зависит успешная деятельность предприятия.

Целью работы является проведение анализа финансового состояния ООО

«Юграф».

Для достижения поставленной цели в работе выделены следующие задачи:

- изучение теоретических основ анализа финансового состояния

предприятия;

- проведение анализа и оценки финансового состояния предприятия

на примере ООО «Юграф» за 2013-2014 гг.;

- выявление направлений улучшения финансового состояния и

финансовой устойчивости предприятия.

Объектом исследования является ООО «Юграф».

Предмет исследования - методы анализа финансового состояния предприятия и

финансовой устойчивости.

Методика исследования основывается на теории научного познания, системном

подходе к рассматриваемым проблемам, изучении их во взаимосвязи и развитии. В

зависимости от характера разрабатываемых задач использовались такие общенаучные

приемы и методы, как анализ и синтез, сравнение, метод группировок, метод

финансовых коэффициентов и др.

При написании работы использованы труды М.И. Баканова, О.В. Ефимовой,

В.В. Ковалева, Н.П. Любушина, В.Д. Новодворского, М.В. Мельник, Я.В. Соколова,

А.Д. Шеремета и др.

Информационной основой выполнения работы послужили законодательные и

нормативные документы, отечественные и зарубежные справочные и научные

публикации, материалы монографических исследований и периодической печати, а

также финансовая отчетность ООО «Юграф».

1. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ КАК ИНСТРУМЕНТ УПРАВЛЕНИЯ

БИЗНЕСОМ

.1 Финансовое

состояние: понятие, экономическая сущность

Развитие теории оценки финансового состояния в России происходит

преимущественно на основе заимствований из зарубежных источников. Это

обусловило разнообразие используемых терминов при определении сходных понятий,

а также различное толкование одних и тех же терминов.

Во-первых, финансовое состояние понимается как характеристика размещения

средств предприятия и их динамики в процессе воспроизводства, отражающая также

способность предприятия к дальнейшему развитию.

А.Д. Шеремет и Р.С. Сайфулин отмечают, что «…финансовое состояние

предприятия характеризуется составом и размещением средств предприятия, структурой

их источников, скоростью оборота капитала, способностью предприятия погашать

свои обязательства в срок и в полном объеме, а также другими факторами» [13, c. 159].

Г.В. Савицкая трактует финансовое состояние предприятия как экономическую

категорию, отражающую состояние капитала в процессе его кругооборота и

способность объекта хозяйствования к саморазвитию на фиксированный момент

времени [7, c. 321].

В некоторых определениях особо подчеркивается планово-контрольный аспект.

Э.Маркарьян указывает: «Финансовое состояние предприятий характеризует

размещение и использование средств предприятия. Оно обусловлено степенью

выполнения финансового плана и мерой пополнения собственных средств за счет

прибыли и других источников, если они предусмотрены планом, а также скорость

оборота производственных фондов и особенно оборотных средств» [6, c. 283].

Во-вторых, финансовое состояние рассматривается как составная часть

экономического потенциала предприятия, отражающая финансовые результаты его

деятельности. В частности, В.В. Ковалев утверждает, что в основу анализа

финансового состояния «…заложено понятие экономического потенциала коммерческой

организации и его перманентные изменения с течением времени». Под экономическим

потенциалом понимается «…способность предприятия достигать поставленные

трудовые и финансовые ресурсы» [5, c. 65].

Выделяется две стороны экономического потенциала: имущественное положение

и финансовое состояние [11, c.

277].

Имущественное положение характеризуется величиной, составом и состоянием

активов, которым владеет и распоряжается предприятие. Оно изменяется с течением

времени за счет различных факторов, главным их которых являются достигнутые за

истекший период финансовые результаты. Финансовое состояние определяется

достигнутыми за отчетный период финансовыми результатами, приведенными в отчете

о прибылях и убытках и, кроме того, описывается некоторыми статьями баланса, а

также соотношениями между ними. При этом с позиции краткосрочной перспективы

говорят о ликвидности и платежеспособности предприятия, а в долгосрочном плане

- о его финансовой устойчивости.

В-третьих, существует учетно-аналитический порядок к определению

финансового состояния как совокупность показателей финансовой отчетности

предприятия.

Так, Г.Федорова считает, что финансовое состояние организации

характеризует в самом общем виде изменения в размещении средств источниках их

покрытия (собственных или заемных) на конец периода по сравнению с их началом»

[11, c. 277].

В-четвертых, финансовое состояние понимают как характеристику инвестиционной

привлекательности предприятия, его конкурентоспособности и финансовом рынке.

В частности, И.Т. Балабанов определяет финансовое состояние

хозяйствующего субъекта как характеристику его финансовой конкуренции (т.е.

платежеспособности, кредитоспособности), использования финансовых ресурсов и

капитала, выполнения обязательств пред государством и другими хозяйствующими

субъектами [3, c. 10].

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным)

и кризисным. Способность предприятия своевременно производить платежи,

финансировать свою деятельность на расширенной основе, переносить

непредвиденные потрясения и поддерживать свою платежеспособность в

неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом

состоянии, и наоборот.

Если платежеспособность - это внешнее проявление финансового состояния

предприятия, то финансовая устойчивость - его внутренняя сторона, отражающая

сбалансированность денежных и товарных потоков, доходов и расходов, средств и

источников их формирования. Для обеспечения финансовой устойчивости предприятие

должно обладать гибкой структурой капитала, уметь организовать его движение

таким образом, чтобы обеспечить постоянное превышение доходов над расходами с

целью сохранения платежеспособности и создания условий для нормального

функционирования.

Для обеспечения финансовой устойчивости предприятие должно обладать

гибкой структурой капитала, уметь организовать его движение таким образом,

чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения

платежеспособности и создания условий для самовоспроизводства. Следовательно,

финансовая устойчивость предприятия - это способность субъекта хозяйствования

функционировать и развиваться сохранять равновесие своих активов и пассивов в

изменяющейся внутренней и внешней среде, гарантирующее его постоянную

платежеспособность и инвестиционную привлекательность в границах допустимого

уровня риска [7, c. 272].

Финансовое состояние предприятия, его устойчивость и стабильность зависят

от результатов его производственной, коммерческой и финансовой деятельности.

Если производственный и финансовый планы успешно выполняются, то это

положительно влияет на финансовое положение предприятия. И, наоборот, в

результате недовыполнения плана по производству и реализации продукции

происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как

следствие ухудшение финансового состояния предприятия и его платежеспособности.

Следовательно, устойчивое финансовое состояние не является счастливой случайностью,

а итогом грамотного, умелого управления всем комплексом факторов, определяющих

результаты хозяйственной деятельности предприятия.

Устойчивое финансовое положение в свою очередь оказывает положительное

влияние на выполнение производственных планов и обеспечение нужд производства

необходимыми ресурсами. Поэтому финансовая деятельность как составная часть

хозяйственной деятельности должна быть направлена на обеспечение планомерного

поступления и расходования денежных ресурсов, выполнение расчетной дисциплины,

достижение рациональных пропорций собственного и заемного капитала и наиболее

эффективное его использование [13, c. 117].

Таким образом, финансовое состояние можно определить как результат

системы отношений, возникающих в процессе кругооборота средств субъекта

хозяйствования, а также источников этих средств, характеризующий на

определенную дату наличие различных активов, размеры обязательств, способность

субъекта хозяйствования функционировать и развиваться в изменяющейся внешней

среде, текущую и будущую возможность удовлетворять требования кредиторов, а

также его инвестиционную привлекательность.

Использование финансовых средств экономисты однозначно предлагают

оценивать посредством показателей оборачиваемости (в расчетах участвует

показатель выручки от реализации) и рентабельности (в расчетах участвуют

показатели прибыли). Целесообразно проанализировать также структуру результатов

по данным отчета о финансовых результатах.

Сформированное содержание понятия «финансовое состояние» показано на

рисунке 1.

Рисунок 1 - Содержание понятия «финансовое состояние»

Финансовое состояние, как пишет В.Г.Артеменко - это комплексное понятие

[2, c.150]. Следовательно, проведение

анализа финансового состояния должно включать комплексную оценку,

обеспечивающую всестороннее рассмотрение финансового состояния и финансовых

результатов в каждый момент деятельности предприятия.

.2 Методика

анализа финансового состояния

Алгоритм анализа финансового состояния включает следующие этапы (процедуры):

. Сбор необходимой информации.

. Оценку достоверности информации (как правило, с использованием

результатов независимого аудита).

. Обработку информации (составление аналитических таблиц и

агрегированных форм отчетности).

. Проведение процедур финансового анализа с использованием

компонентов традиционной методики (вертикальный анализ, горизонтальный анализ,

расчет финансовых коэффициентов, трендовый анализ, сравнительный

анализ).Подготовку заключения о финансовом состоянии предприятия на основе интерпретации

обработанных данных [12, c.

64].

Наиболее трудоемким является четвертый этап, предполагающий анализ

финансового состояния организаций, основные блоки которого представлены на

рисунке 1) анализ ликвидности и платежеспособности; 2) анализ устойчивости

финансового состояния; 3) анализ рентабельности; 4) анализ деловой активности.

Рисунок 2 - Структура анализа финансового состояния предприятия

Блок 1. Анализ ликвидности и платежеспособности.

В зависимости от степени ликвидности активы

предприятия разделяются на следующие группы:

А1 - абсолютно ликвидные активы - денежные

средства и краткосрочные финансовые вложения

А2 - быстро реализуемые активы -

краткосрочная дебиторская задолженность;

А3 - медленно реализуемые активы - запасы;

долгосрочная дебиторская задолженность; налог на добавленную стоимость; прочие

оборотные средства;

А4 - трудно реализуемые активы -

внеоборотные активы.

Соответственно на четыре группы разбиваются и

обязательства:

П1 - наиболее срочные обязательства -

кредиторская задолженность;

П2 - краткосрочные пассивы - краткосрочные

кредиты и заемные средства;

П3 - долгосрочные пассивы - долгосрочные

кредиты и займы;

П4 - постоянные пассивы - собственный

капитал, находящийся постоянно в распоряжении предприятия [12, c. 66].

Баланс считается абсолютно ликвидным, если имеют место

следующие соотношения:

А1 ≥ П1,

А2 ≥ П2

А4 ≤ П4.

Выполнение первых трех неравенств с необходимостью

влечет выполнение четвертого неравенства. Четвертое неравенство носит «балансирующий»

характер и в то же время имеет глубокий экономический смысл: его выполнение

свидетельствует о соблюдении минимального условия финансовой устойчивости -

наличие у предприятия собственных оборотных средств. В случае, когда одно или

несколько неравенств системы имеют знак, противоположный зафиксированному в

оптимальном варианте, ликвидность баланса в большей или меньшей степени

отличается от абсолютной. При этом недостаток средств по одной группе активов

компенсируется их избытком по другой группе в стоимостной оценке.

Блок 2. Блок анализа устойчивости финансового состояния.

Изучение излишка или недостатка средств, для формирования запасов,

устанавливают абсолютные показатели финансовой устойчивости [6, c. 105].

Наличие собственных оборотных средств - характеризует

чистый оборотный капитал. Его увеличение по сравнению с предыдущим периодом

свидетельствует о дальнейшем развитии деятельности предприятия или действии

фактора инфляции, а также о замедлении их оборота, что объективно вызывает

потребность в увеличении их массы, определяется по формуле:

СОС = КР - ВА

где КР - капитал и резервы;

ВА - внеоборотные активы.

Наличие собственных оборотных средств и долгосрочных заемных источников

формирования запасов или функционирующий капитал, то есть насколько

внеоборотные активы финансируются за счет собственных средств организации и

долгосрочных кредитов, определяется по формуле:

КФ = (КР + ДО) - ВА

где ДО - долгосрочные обязательства.

Общая величина основных источников формирования

запасов - оказывает положительное влияние на процесс производства, определяется

по формуле:

ВИ = (ФК + ККЗ) - ВА

где ФК - функционирующий капитал;

ККЗ - краткосрочные займы и кредиты [7, c. 116].

Трем показателям наличия источников формирования запасов соответствуют

три показателя обеспеченности запасов источниками формирования:

Излишек (+) или недостаток (-) собственных оборотных средств,

определяется по формуле:

±ФС = СОС - З

Излишек (+) или недостаток (-) собственных и

долгосрочных заемных источников формирования запасов, определяется по формуле:

±Фт = КФ - Зп

Зп - запасы предприятия (общая величина источников для

формирования запасов).

Излишек (+) или недостаток (-) общей величины основных

источников для формирования запасов, определяется по формуле:

±Фо = ВИ - Зп

С помощью этих показателей можно определить

трехкомпонентный показатель типа финансовой ситуации:

S (Ф) = 1, то Ф > 0

S (Ф) = 0, то Ф < 0

Выделяют четыре типа финансовой устойчивости:

. Абсолютная устойчивость финансового состояния

предприятия определяется следующими условиями:

S(Ф) = {1;1; 1}, т. е. ± Фс > 0; ± Фт

>0; ± Ф° > 0

Этот тип показывает, что запасы и затраты полностью покрыты собственными

оборотными средствами. На практике это редко случается. Такой тип устойчивости

нельзя рассматривать как идеальный, так как предприятие в этом случае не

использует внешние источники финансирования в своей хозяйственной деятельности.

2. Нормальная финансовая устойчивость определяется

условиями:

S (Ф)

= {0; 1; 1}, т. е. ± Фс < 0; ± Фт > 0; ± Ф° > 0;

При нормальной устойчивости, гарантирующей платежеспособность,

предприятие оптимально использует свои собственные и кредитные ресурсы, текущие

активы и кредиторскую задолженность [12, c. 66].

3. Неустойчивое финансовое состояние определяется

условиями:

S (Ф) = {0; 0; 1}, т. е. ± Фс < 0; ± Фт

< 0; ± Ф°> 0

Оно характеризуется нарушением платежеспособности: в

этом случае предприятие вынуждено привлекать дополнительные источники покрытия

запасов и затрат, наблюдается снижение доходности производства. Тем не менее,

еще имеются возможности для улучшения ситуации.

. Кризисное (критическое) финансовое состояние

определяется:

S (Ф) = {0; 0; 0}, т. е. ± Фс < 0; ± Фт

< 0; ± Ф° < 0

В этой ситуации наблюдаются наличие просроченной

кредиторской и дебиторской задолженности и неспособность погасить ее в срок.

Денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не

покрывают даже кредиторской задолженности и просроченных ссуд. При

неоднократном повторении такого положения в условиях рынка предприятию грозит

банкротство. В результате осуществления какой-либо хозяйственной операции

финансовое состояние может остаться неизменным либо улучшиться или ухудшиться.

Поток хозяйственных операций, совершаемых ежедневно, является как бы

определением какого-либо состояния финансовой устойчивости, причиной перехода

из одного типа устойчивости в другой. Знание пределов изменения объема,

определенных видов источников, средств, для покрытия вложений капитала в

основные средства или производственные запасы позволяет генерировать такие хозяйственные

операции, которые ведут к повышению финансовой устойчивости предприятия.

Блок 3. Блок анализа рентабельности.

Показатели рентабельности характеризуют эффективность работы предприятия

в целом, доходность различных направлений деятельности, окупаемость затрат.

Понятие рентабельности вызывает у различных исследователей некоторые

разногласия, преимущественно общетеоретического плана, относительно измерителей

экономической эффективности.

Блок 4. Блок анализа деловой активности.

Деловая активность предприятия в широком смысле рассматривается как

некоторая характеристика масштаба деятельности предприятия и его способности

генерировать в процессе деятельности устойчивый поток доходов, безотносительно

сопутствующим затратам.

Среди абсолютных показателей деловой активности необходимо выделить объём

реализованной продукции, товаров, работ, услуг, прибыль, величину авансируемого

капитала, оборотных средств, денежных потоков. Целесообразно сравнивать эти

параметры в динамике за ряд периодов (месяцев, кварталов, лет).

Таким образом, проведенное в первой главе работы исследование позволяет

сделать вывод, что финансовое состояние - это экономическая категория,

характеризующая размещение, собственность и использование финансовых ресурсов,

а также их достаточность в каждый момент времени.

Основными задачами анализа финансового состояния предприятия для внешних

пользователей являются: объективная оценка достигнутого уровня финансового

состояния предприятия, а также оценка изменения этого уровня за анализируемый

период; выявление причин отклонений в уровне финансового состояния от

нормативного и характере изменения финансового состояния предприятия в

динамике; подготовка выводов и рекомендаций, в которых оценивается возможность

и условия взаимоотношений с анализируемым предприятием.

Среди направлений анализа финансового состояния предприятия выделяют:

анализ ликвидности и платежеспособности; анализ финансовой устойчивости; анализ

рентабельности и анализ деловой активности. Проведение анализа финансового

состояния должно включать комплексную оценку, обеспечивающую всестороннее

рассмотрение финансового состояния и финансовых результатов в каждый момент

деятельности предприятия.

платежеспособность финансовое рентабельность ликвидность

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ЮГРАФ»

.1

Экономическая характеристика ООО «Юграф»

Общество с ограниченной ответственностью «Юграф» - производственное

предприятие, занимающееся изготовлением мебели.

Юридический адрес предприятия: 660006, г Красноярск, ул. Свердловская, д.

6А.

Основной целью ООО «Юграф» является удовлетворение общественных

потребностей и извлечение прибыли.

Высшим органом управления общества является общее собрание учредителей.

Руководство текущей деятельностью общества осуществляется генеральным

директором, избираемым общим собранием учредителей.

Организационная структура предприятия представлена на рис. 3.

Во главе предприятия стоит генеральный директор, который руководит

предприятием в соответствии с действующим законодательством РФ

производственно-хозяйственной и финансово-экономической деятельностью Общества

в пределах полномочий, предоставленных ему нормативно-правовыми актами РФ,

Уставом Общества, внутренними нормативными документами Общества, трудовым

договором и должностной инструкцией, неся всю полноту ответственности за

последствия принимаемых решений, сохранность и эффективное использование

имущества Общества, а также финансово-хозяйственные результаты его

деятельности.

На Генерального директора возложены следующие функции:

- осуществление руководства финансовой и хозяйственной

деятельностью предприятия в соответствии с Уставом ООО «Юграф»;

- обеспечение соблюдения законности в деятельности предприятия;

- составление стратегических и текущих планов предприятия;

- организация работы предприятия и эффективного взаимодействия

всех его структурных подразделений.

Рисунок 3 - Организационная структура ООО «Юграф»

Технический директор занимается решением производственных вопросов.

Директору по производству подчиняются все начальники участков. Также директору

по производству подчиняется начальник транспортный отдел.

Коммерческий директор отвечает за организацию снабжения предприятия

необходимыми материальными ресурсами и продаж.

Директор по экономике и финансам занимается вопросами планирования и

финансирования деятельности предприятия. В его подчинении находятся

планово-экономический, и бухгалтерия, то есть подразделения, решающие вопросы,

связанные с учетом финансово-хозяйственной деятельности и кадровой политикой

предприятия.

Функции управления финансами возложены на работников финансового отдела.

Финансовый анализ проводится по итогам отчетного месяца, квартала и года.

Финансовый результат анализируется ежемесячно, при этом сравнивается

фактический финансовый результат с плановым и фактическим за предыдущий период.

Для проведения расчетов используется программе Excel.

2.2 Анализ

финансового состояния и финансовой устойчивости ООО «ЮГРАФ»

Анализ результатов деятельности ООО «Юграф» за 2013-2014 гг. представлен

в таблице 1.

Таблица 1 - Анализ динамики

результатов хозяйственной деятельности ООО «Юграф» за 2013-2014 гг.

|

Наименование показателя

|

Фактически за

|

Отклонение

|

|

2013 год

|

2014 год

|

|

|

|

1 Объем товарной продукции,

тыс. руб.

|

75217

|

163644

|

88427

|

217, 56

|

|

2 Материальные затраты,

тыс. руб.

|

33122

|

61517

|

28395

|

185, 73

|

|

3 Материалоотдача, руб.

(стр.1: стр.2)

|

0, 44

|

0, 38

|

-0, 06

|

86, 36

|

|

4 Среднесписочная

численность работающих, чел.

|

30

|

42

|

12

|

140, 00

|

|

5 Среднесписочная

численность работников основного вида деятельности, чел.

|

18

|

28

|

10

|

155, 56

|

|

6 Удельный вес работников

основного вида деятельности в среднесписочной численности работающих, %

(стр.5:стр.4*100)

|

60, 00

|

66, 67

|

6, 67

|

-

|

|

7 Среднегодовая выработка

одного работающего, тыс. руб. (стр.1: стр.4)

|

2507, 23

|

3896, 29

|

1389, 06

|

155, 40

|

|

8Среднегодовая выработка

работника основного вида деятельности, тыс. руб. (стр.1:стр5)

|

4178, 72

|

3896, 29

|

-282, 43

|

93, 24

|

|

9 Расходы на оплату труда,

тыс. руб.

|

5214, 00

|

7466, 34

|

2252, 34

|

143, 20

|

|

10 Среднегодовая заработная

плата одного работающего, тыс. руб. (стр.9: стр.4)

|

173, 80

|

177, 77

|

3, 97

|

102, 28

|

|

11 Среднегодовая стоимость

основных средств, тыс. руб.

|

72819

|

117023

|

44204

|

160, 70

|

|

12 Фондоотдача, руб.

(стр.1:стр.11)

|

1, 03

|

1, 40

|

0, 37

|

135, 92

|

|

13 Комплексный показатель

эффективности хозяйствования, % (стр.3+стр.7+стр.12) / 3

|

×

|

×

|

×

|

125, 89

|

Из данных таблицы 6 видно, что в 2014 г. объем произведенной продукции

составил 163 644 тыс.руб., что на 117, 56 % больше, чем в 2013 г. При этом

материальные затраты возросли в меньшей степени, что повлекло снижение

материалоотдачи, которая в 2014 г. на 13, 64 % ниже показателя 2013 г.

Численность работающих в 2014 г. возросла по сравнению с 2013 г. на 40 %.

Среднегодовая выработка одного работника в 2014 г. по сравнению с 2013 г.

увеличилась на 55, 40 %.

Фонд оплаты труда в 2014 г. возрос относительно 2013 г. на 43, 20 %, что

обусловлено как увеличением численности персонала, так как и среднегодовой

заработной платы. Отметим, что на предприятии выполняется требование

расширенного воспроизводства: темпы роста производительности труда опережают

темпы роста заработной платы.

В целом комплексный показатель эффективности хозяйствования в 2014 г.

составил 125, 89 %, то есть эффективность хозяйственной деятельности

предприятия на 25, 89 % выше, чем в 2013 г.

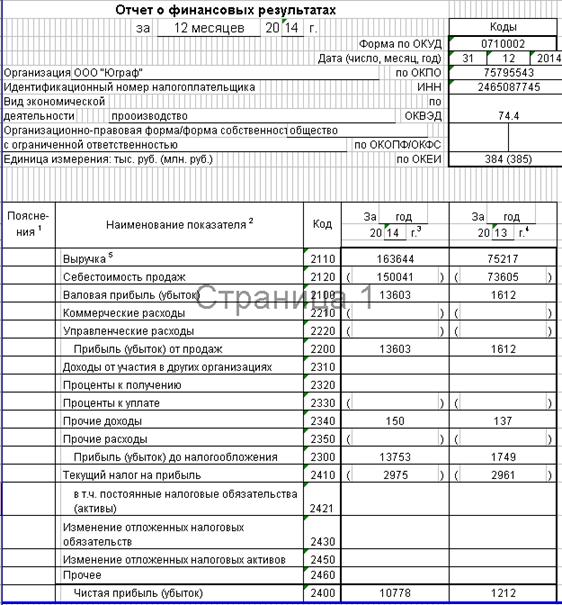

Анализ структуры финансовых результатов представлен в таблице 2.

Таблица 2 - Анализ структуры финансовых результатов

ООО «Юграф» за 2013-2014 гг.

|

Наименование показателя

|

Фактически за

|

Абсолютное отклонение по

|

|

2013 год

|

2014 год

|

|

|

Сумма, тыс.руб.

|

Удельный вес, %

|

Сумма, тыс. руб.

|

Удельный вес, %

|

сумме, тыс. руб.

|

удельному весу, %

|

|

1 Прибыль от продаж

|

1612

|

92, 17

|

13603

|

98, 91

|

11991

|

6, 74

|

|

2 Прибыль от прочей

деятельности

|

137

|

7, 83

|

150

|

1, 09

|

13

|

-6, 74

|

|

3 Прибыль до

налогообложения налогообложения

|

1749

|

100, 00

|

13753

|

100, 00

|

12004

|

-

|

|

4 Налоговые платежи

|

-2961

|

-169, 97

|

-2975

|

-21, 63

|

14

|

148, 34

|

|

5 Чистая прибыль

|

-1212

|

-69, 97

|

10778

|

78, 37

|

11990

|

148, 34

|

По данным таблицы 2 видно, что прибыль до

налогообложения образована за счет прибыли от продаж и финансовых результатов

от прочих операций. Расчет влияния факторов на изменение чистой прибыли

представлен в таблице 3.

Таблица 3 - Расчет влияния факторов на изменение

чистой прибыли производственной организации за 2013-2014 гг.

|

Наименование показателя

|

Методика расчета

|

Расчет

|

Величина тыс. руб.

|

|

1 Изменение выручки от

продаж

|

∆ВР * Rпп.0: 100

|

88427*2, 14: 100

|

1892

|

|

2 Изменение среднего уровня

расходов на производство и продажу продукции

|

-(∆Узпп * ВР1:100)

|

-(6, 17*163644: 100)

|

10099

|

|

2.1 Изменение среднего

уровня затрат на производство

|

- (∆Усс * ВР1:100)

|

-(6, 17*163644: 100)

|

10099

|

|

2.2 Изменение среднего

уровня коммерческих расходов

|

- (∆Укр * ВР1:100)

|

-

|

|

2.3 Изменение среднего

уровня управленческих расходов

|

- (∆Уур * ВР1:100)

|

-

|

-

|

|

4 Итого влияние на ПП

|

∆ПП(вр)+ ∆ПП(Узпп)

|

1892 + 10099

|

11991

|

|

5 Изменение доходов от

прочей деятельности

|

ДПД1 - ДПД0

|

150-137

|

13

|

|

6 Изменение расходов от

прочей деятельности

|

-(РПД1 - РПД0)

|

-

|

-

|

|

7 Итого влияние на ПДН

|

∆ПДН(пп)+ ∆ПДН(дпд)+

∆ПДН(рпд)

|

11991+13

|

12004

|

|

8 Изменение текущего налога

на прибыль

|

-(ТНП1 - ТНП0)

|

-(2975 - 2961)

|

-14

|

|

9 Изменение отложенных

налоговых обязательств

|

-(∆ОНО1- ∆ОНО0)

|

-

|

-

|

|

10 Изменение отложенных

налоговых активов

|

∆ОНА1- ∆ОНА0

|

-

|

-

|

|

9.Общее влияние на ЧП

|

∆ЧП(пдн) + ∆ЧП(нб)

|

12004 - 14

|

11990

|

По данным таблицы 3 видно, что положительное влияние

на чистую прибыль предприятия оказало увеличение прибыли от продаж и изменение

финансовых результатов от прочих операций. В то же время увеличение уплаченного

налога на прибыль повлекло снижение чистой прибыли предприятия. В результате

влияния всех факторов чистая прибыль в 2014 г. на 11 990 тыс.руб. выше, чем в

2013 г. Рассчитаем коэффициенты, характеризующие финансовую устойчивость

анализируемого предприятия, и тем самым определим структуру капитала.

Таблица 4 - Коэффициенты, характеризующие финансовую устойчивость

организации

|

Показатели

|

Сумма, тыс.руб.

|

отклонение (+, -)

|

|

на 31.12. 2013

|

на 31.12. 2014

|

|

|

1. Коэффициент автономии

|

0, 83

|

0, 63

|

- 0, 20

|

|

2. Коэффициент финансовой

неустойчивости

|

0, 21

|

0, 60

|

+ 0, 39

|

|

3. Коэффициент долгосрочной

финансовой независимости

|

0, 83

|

0, 63

|

- 0, 20

|

|

4. Уточненный коэффициент

финансовой неустойчивости

|

0, 21

|

0, 60

|

+ 0, 39

|

|

5. Коэффициент соотношения

собственных и привлеченных средств

|

4, 8

|

1, 7

|

- 3, 16

|

|

6. Коэффициент

маневренности собственного капитала

|

0, 29

|

- 0, 05

|

- 0, 33

|

|

9. Доля дебиторской

задолженности в активе баланса

|

0, 00153

|

0, 03757

|

|

10. Коэффициент соотношения

кредиторской и дебиторской задолженности

|

106, 31

|

9, 96

|

-96, 35

|

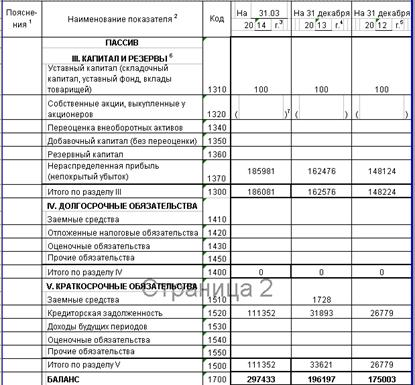

Коэффициент автономии значительно снизился - на 0, 20. Если на 31.12.2013

г. собственные средства предприятия составляли 83% в общем капитале, то к

31.12.2014 г. данный показатель составил 63%. На каждую 1 000 руб. собственных

средств, предприятие привлекло на 31.12.2013 г. 210 руб., а на 31.12.2014 г.

600 руб., рост составил 390 руб.

Это свидетельствует об увеличении финансовой зависимости предприятия, и

если эта тенденция сохранится, то данный показатель может приблизиться к

критическому значению. В целом на основе данных проведенного анализа можно

сделать вывод, что предприятие находится в неустойчивом финансовом положении.

Для подтверждения этого вывода в таблице 6 представлен анализ финансовой

устойчивости по величине излишка (недостатка) собственных оборотных средств.

Таблица 6 - Анализ финансовой устойчивости по величине

излишка (недостатка) собственных оборотных средств, тыс.руб.

|

Показатель собственных

оборотных средств (СОС)

|

на 31.12.2013

|

на 31.12.2014

|

Излишек (недостаток)

|

|

|

|

на 31.12.2013

|

на 31.12.2014

|

|

СОС1 (рассчитан без учета

долгосрочных и краткосрочных пассивов)

|

46 576

|

- 8 417

|

2 479

|

-63 711

|

|

СОС2 (рассчитан с учетом

долгосрочных пассивов)

|

46 576

|

- 8 417

|

2 479

|

-63 711

|

|

СОС3 (рассчитанные с учетом

как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и

займам)

|

48 304

|

- 8 417

|

4 207

|

- 63 711

|

Проведенные расчеты свидетельствуют, что на 31.12.2013 финансовое

состояние предприятия было абсолютно устойчивым. Однако, в 2014 г. были

осуществлены значительные финансовые вложения в приобретение основных средств,

что привело к недостатку собственных оборотных средств. В 2014 г. предприятие краткосрочных

и долгосрочных кредитов и займов не привлекало. В результате по всем трем

показателям собственных оборотных средств имеют место отрицательные значения.

Финансовое состояние может быть оценено как неустойчивое.

Далее произведем расчет показателей ликвидности предприятия (см. табл.

7).

Таблица 7 - Показатели ликвидности предприятия

|

Показатели

|

Сумма, тыс. руб.

|

отклонение (+, -)

|

|

на 31.12.2013

|

на 31.12.2014

|

|

|

1. Оборотные активы

|

80 197, 0

|

102 935, 0

|

+ 22 738, 0

|

|

1.1. запасы и затраты

|

44 097, 0

|

55 294, 0

|

+ 11 197, 0

|

|

1.2.финансовые вложения

|

10643

|

12697

|

+ 2 054, 0

|

|

1.3. денежные средства

|

20941

|

7612

|

- 13 329, 0

|

|

2. Краткосрочные

обязательства

|

33 621, 0

|

111 352, 0

|

+ 77 731, 0

|

|

3. Коэффициент текущей

ликвидности

|

2, 39

|

0, 92

|

- 1, 5

|

|

4. Коэффициент промежуточной

ликвидности

|

1, 07

|

0, 43

|

- 0, 65

|

|

5. Коэффициент абсолютной

ликвидности

|

0, 94

|

0, 18

|

- 0, 76

|

Как видно из табл. 21, коэффициент текущей ликвидности на конец года

снизился на 1, 5 и составил 0, 92 при минимальном значении от 1 до 2. Значение

коэффициента промежуточной ликвидности далеко не достигает норматива. На конец

2014 г. он составил лишь 0, 43 при минимальном нормативе - 0, 7.

Сравнивая изменение коэффициентов текущей и промежуточной ликвидности

можно сделать вывод о росте запасов и о замедлении оборота капитала.

Платежеспособность предприятия считается нормальной, если оно в каждый момент

только за счет денежных средств может погасить не менее 20% имеющейся

задолженности. В нашем случае коэффициент абсолютной ликвидности стремится на

конец 2014 г. к нормативу и составляет 0, 18. В целом отмечается резкое падение

показателей ликвидности предприятия на конец 2014 г. по сравнению с его

началом. Низкая ликвидность баланса является сигналом о возникновении

трудностей с погашением задолженности.

- снижение удельного веса абсолютно ликвидных активов в 2014 г.

на 9, 2 п.п., что ухудшает ликвидность баланса предприятия и платежеспособность

предприятия. Данный вывод подтвержден анализом ликвидности баланса и

показателей платежеспособности. Баланс предприятия не является абсолютно

ликвидным; на предприятии имеет место недостаток денежных средств и финансовых

вложений для оплаты наиболее срочных обязательств. Кроме того, на конец 2014 г.

сложилась ситуация, при которой сумма срочных обязательств превысила сумму всех

оборотных активов, то есть не обеспечивается резервный запас для компенсации

убытков, которые может понести предприятие при размещении и ликвидации всех

оборотных активов, кроме наличности. Долги предприятия могут быть не погашены

своевременно, предприятие можно признать временно неплатежеспособным, а

структуру баланса неудовлетворительной. Все коэффициенты платежеспособности не

соответствуют нормативным значениям;

- рост дебиторской задолженности в 2014 г. более, чем в 37 раз

и увеличение удельного веса этой статьи баланса на 3, 6 п.п. пункта. Такая ситуация

обусловлена кредитной политикой предприятия, предусматривающей предоставление

заказчикам отсрочки платежа. С одной стороны, это мера направлена на

привлечение покупателей и заказчиков и вызвана высокой конкуренцией на рынке.

Но, с другой стороны, активное кредитование покупателей и заказчиков выводит

средства из оборота и негативно отражается на платежеспособности ООО «Юграф».

Неэффективность управления дебиторской задолженностью подтвердил анализ деловой

активности. В 2014 г. имеет место значительное замедление оборачиваемости

дебиторской задолженности: на 12 дней, или на 120 %;

- в 2014 г. были осуществлены значительные финансовые вложения

в приобретение основных средств, что привело к недостатку собственных оборотных

средств. В 2014 г. предприятие краткосрочных и долгосрочных кредитов и займов

не привлекало. Финансовое состояние может быть оценено как неустойчивое;

- значительное увеличение (практически в 3, 5 раза)

кредиторской задолженности. Основной причиной столь существенного роста

кредиторской задолженности явились несвоевременные платежи дебиторов

(покупателей и заказчиков), что повлекло отсутствие на предприятии достаточных

средств для оплаты по счетам кредиторов.

Таким образом, для ООО «Юграф» актуальна проблема поиска путей улучшения

финансового состояния.

На наш взгляд улучшения финансового состояния предприятия можно достичь

за счет реализации следующих мероприятий:

1. Разработка шкалы рейтинга оценки оптовых покупателей в целях

управления дебиторской задолженностью. Предлагаемый механизм управления

дебиторской задолженностью включает следующие этапы: общий анализ дебиторской

задолженности, распределение задолженности по срокам возникновения; оценка

кредитной истории и финансового состояния покупателей и заказчиков; определение

бальных оценок кредитоспособности дебиторов в соответствии с разработанной

шкалой; определение интегральной бальной оценки кредитоспособности дебитора;

определение рейтинга дебитора на основе балльной оценке. Рейтинг отражает

уровень риска предприятия при отгрузке продукции в кредит данному дебитору;

определение условий оплаты в зависимости от рейтинга дебитора. Предлагается

применение дробной шкалы скидок за досрочную оплату. Элементом расчетной базы

скидки является объем продаж в стоимостном выражении, оказание которых

произошло в кредит.

. Установление кредитного лимита и применение системы штрафных санкций

для снижения кредитного риска в расчетах с покупателями и заказчиками.

Предлагается установление кредитного лимита с учетом коэффициента корректировки

объема услуг в зависимости от уровня кредитного риска. Кроме того,

целесообразно применение фиксированных размеров штрафов для организаций,

проранжированных в соответствии со значением кредитных рейтингов. Величина

штрафов для каждой группы зависеть от количества дней, на которую произошла

задержка платежа.

. Организации процесса инкассации дебиторской задолженности. Предприятию

предлагается использовать регламент действий в рамках досудебного взыскания

просроченной дебиторской задолженности, включающий пять этапов в зависимости от

срока просрочки с закреплением в рамках каждого этапа конкретного перечня

процедур и ответственных за их выполнение.

. Использование оплаты долгов банковскими векселями в целях сокращения

задолженности поставщикам. В этой сделке ООО «Юграф» фактически замещает своих

«необеспеченных» кредиторов одним «обеспеченным» кредитором - банком, который

предоставляет кредит предприятию с процентной ставкой ниже, чем ставки по

нереструктурированным долгам. Кредиторы выигрывают потому, что взамен сомнительных

долгов они получают вполне определенные требования к банку.

Поэтому ООО «Юграф» взамен на эту уверенность в погашении долга может

требовать различного вида уступки со стороны кредиторов. Для ООО «Юграф» такая

реструктуризация долгов является вполне приемлемой, так как у предприятия

сложились хорошие отношения с обслуживающим банком; предприятие имеет активы,

которые можно использовать в качестве залога по кредиту.

ЗАКЛЮЧЕНИЕ

Финансовое состояние - это экономическая категория, характеризующая

размещение, собственность и использование финансовых ресурсов, а также их

достаточность в каждый момент времени. В работе проведен анализ финансового

состояния ООО «Юграф», по результатам которого выявлены следующие основные

проблемы в обеспечении финансовой устойчивости и платежеспособности ООО

«Юграф»:

- снижение удельного веса абсолютно ликвидных активов в 2014 г.

на 9, 2 п.п., что ухудшает ликвидность баланса предприятия и платежеспособность

предприятия.;

- рост дебиторской задолженности в 2014 г. более, чем в 37 раз

и увеличение удельного веса этой статьи баланса на 3, 6 п.п. пункта;

- в 2014 г. были осуществлены значительные финансовые вложения

в приобретение основных средств, что привело к недостатку собственных оборотных

средств.;

- значительное увеличение (практически в 3, 5 раза)

кредиторской задолженности.

Для улучшения финансового состояния ООО «Юграф» рекомендованы следующие

мероприятия:

1. Разработка шкалы рейтинга оценки оптовых покупателей в целях

управления дебиторской задолженностью.

. Установление кредитного лимита и применение системы штрафных санкций

для снижения кредитного риска в расчетах с покупателями и заказчиками.

. Организации процесса инкассации дебиторской задолженности.

. Использование оплаты долгов банковскими векселями в целях сокращения

задолженности поставщикам.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1 Налоговый кодекс Российской Федерации (части первая и вторая) //

Справочная поисковая система Консультант Плюс. - Электронный ресурс. - Режим

доступа: #"904086.files/image004.jpg">

Приложение Б