Механізми розбудови митного контролю після випуску товарів в Україні

Механізми

розбудови митного контролю після

випуску товарів в Україні

Костенко А.

О.

Анотація

У статті проведено детальний аналіз

процедур та стандартів митного контролю після випуску товарів у країнах ЄС.

Досліджено практичний досвід та нормативно-правове забезпечення іноземних

держав за цим напрямком.

Виявлено та упорядковано норми

законодавчих та підзаконних актів України, які потребують внесення змін.

Розроблено пропозиції щодо вдосконалення організаційно-економічних засад та

механізмів проведення митного контролю після випуску товарів.

Ключові слова: митний

пост-аудит, контроль після випуску товарів, митне законодавство ЄС.

Аннотация

Костенко А. О.Механизмы развития

таможенного контроля после выпуска товаров в Украине

В статье проведен детальный анализ процедур и

стандартов таможенного контроля после выпуска товаров в странах ЕС. Исследовано

практический опыт и нормативно-правовое обеспечение иностранных государств по

этому направлению.

Выявлено и упорядочено нормы законодательных и

подзаконных актов Украины, которые требуют внесения изменений. Разработаны

предложения по усовершенствованию организационно -экономических принципов и

механизмов проведения таможенного контроля после выпуска товаров.

Ключевые слова: таможенный

пост-аудит, контроль после выпуска товаров, таможенное законодательство ЕС.

Annotation

Kostenko A.O.

The mechanisms of development of

post-release control in Ukraine

The article analyzes the procedures

and standards of post-release control in the EU countries. Practical experience

and regulatory support of foreign states in this area have been studied.norms

of legislative and subordinate acts of Ukraine that require changes are

identified and streamlined. The proposals on improving the organizational and

economic principles and mechanisms for post-release control have been

developed.

Keywords: customs

post-audit, post-release control, EU customs legislation.

Постановка проблеми. Митний

контроль

є

одним

із

важливих

регуляторів

таких

економічних

процесів,

як

нагромадження

капіталу,

інвестиційний

клімат,

ділова

активність

підприємства,

підвищення

конкурентоспроможності

національного

товаровиробника,

сукупне

споживання

тощо.

Організація ефективного митного контролю має

вплив на економіку та бюджет держави, адже приблизно половина усіх податкових

надходжень до державного бюджету формується за рахунок митних платежів. У

зв’язку з підписанням низки міжнародних документів Україна зобов’язана

здійснити розбудову митного контролю та уніфікувати процедури його проведення з

міжнародними стандартами у контексті максимального сприяння та спрощення

процедур торгівлі. Тому фундаментальні та прикладні наукові дослідження з

питань митного контролю після випуску товарів (митний пост - контроль) є одним

із пріоритетних напрямів розвитку митної науки, що мають на меті забезпечити

повне та своєчасне надходження митних платежів, стимулювання надходження

іноземних інвестицій та сприяння економічним інтересам вітчизняних виробників.

Аналіз останніх досліджень і

публікацій, виділення невирішених раніше частин загальної проблеми.

Питання розбудови митного контролю після випуску товарів досліджували такі

науковці та практики: О.М. Вакульчик, І. Г. Бережнюк, Л.М. Пісьмаченко, П.В.

Пашко, М.О. Харкавий, Н.В. Ширкунова, Т.С. Єдинак, Д.О. Сагарьова та інші.

Проте практичні рекомендації та пропозиції з вдосконалення процедур

пост-митного контролю України у порівнянні з іншими країнами та міжнародними

стандартами не розроблялись.

Метою статті є аналіз,

порівняння та виявлення недоліків процедур митного контролю після випуску

товарів в Україні відносно кращих іноземних практик та стандартів та надання

пропозицій по усуненню прогалин.

Виклад основного матеріалу. За

даними національних рахунків Всесвітнього банку ВВП України у 2015 році

скоротився на 50% у порівнянні з 2013 роком. Згідно проекту постанови ВРУ від

12.04.2017 № 6346 українська економіка з 1990 по 2015 роки в реальному вимірі

скоротилась на 41,4%, що є найгіршим результатом у світі [1].

Згідно рейтингів Doing

Business у категорії

«Міжнародна торгівля» у 2016 році Україна посіла 110 місце, а у 2017 році -

115. Ці позиції зумовлені такими показниками (табл.1):

Таблиця 1. Показники

рейтингів Doing

Business у категорії

«Міжнародна торгівля» 2016-2017 року

|

Показники категорії рейтингу

|

Рейтинг DB

2016 року

|

Рейтинг DB

2017 року

|

|

Час на імпорт (годин)

|

220

|

240

|

|

Вартість імпорту (дол. за контейнер)

|

392

|

312

|

|

Час на експорт (годин)

|

122

|

122

|

|

Вартість експорту (дол. за контейнер)

|

367

|

367

|

Джерело: складено автором за [2]

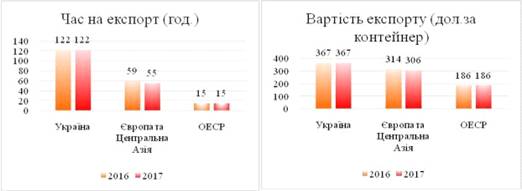

При цьому, значний розрив значень показників

«Час на імпорт» та «Вартість імпорту» України з іншими країнами свідчить про

необхідність термінового запровадження оновлених механізмів роботи митного

контролю (рис.1,2):

Рис.1. Аналіз показників «Час на

імпорт» та «Вартість імпорту»

Джерело: складено автором за [2]

Рис.2. Аналіз показників «Час на

імпорт» та «Вартість імпорту»

Джерело: складено автором за [2]

Одним із сучасних напрямків митного контролю, що

дозволяє забезпечити розвиток міжнародної торгівлі та, одночасно, прозорих

механізмів перевірки суб’єктів зовнішньоекономічної діяльності є митний

контроль після випуску товарів.

Напрямок розвитку митного пост-контролю в

Україні визначається положеннями міжнародних документів, підписаних та

ратифікованих українським урядом та зобов’язаннями, взятими відповідно до цих

документів. Ключовими документами, що визначають міжнародні норми

митного пост-контролю є такі:

Рамкові стандарти безпеки та полегшення

всесвітньої торгівлі Всесвітньої митної організації (Приєднання України

відбулося у червні 2005 року);

Міжнародна конвенція про спрощення і

гармонізацію митних процедур (Приєднання регламентовано Законом України від

05.10.2006 № 227-V);

Технічні примітки про заходи зі сприяння

торгівлі Конференції ООН з торгівлі та розвитку (ЮНКТАД), видання 2011 року;

Регламент (ЄС) № 952/2013 Європейського

Парламенту та Ради, яким встановлюється Митний кодекс Союзу (Порядок

імплементації затверджено розпорядженням Кабінету Міністрів України від

22.04.2015 № 391-р);

Угода про асоціацію між Україною, з однієї

сторони, та Європейським Союзом, Європейським співтовариством з атомної енергії

і їхніми державами-членами, з іншої сторони (Ратифікована Законом України від

16.09.2014 № 1678-VII);

Угода про спрощення процедур торгівлі (вступила

в дію 22.02.2017, ратифікована Законом України від 04.11.2015 №745-VII);

Митні прототипи (Customs

blueprints);

Керівництво з митного аудиту ЄС.

На виконання міжнародних домовленостей в Україні

розроблено документи, які деталізують шляхи та напрямки впровадження

міжнародних норм, у тому числі:

Указ Президента України «Про Стратегію сталого

розвитку «Україна - 2020» від 12.01.2015 № 5/2015;

Розпорядження Кабінету Міністрів України «Про

імплементацію Угоди про асоціацію між Україною, з однієї сторони, та

Європейським Союзом, Європейським Співтовариством з атомної енергії і їхніми

державами- членами, з іншої сторони» від 17.09.2014 № 847-р.;

Рамкова стратегія співробітництва у митній сфері

між Україною та ЄС на 2016-2018 роки;

Стратегічний план розвитку ДФС України на 2015 -

2018 роки, затверджений наказом ДФС України від 12.02.1015 №80.

Хоча в Україні створено низку регламентуючих

документів, процес формування системи пост-митного контролю гальмується

наявністю проблем правового, методологічного та нормативного характеру [3, с.839].

Зобов’язання України забезпечити поступове

наближення до митного законодавства ЄС у відповідності до європейських та

міжнародних стандартів передбачено ст. 84 Угоди про асоціацію між Україною та

ЄС [4].

Ключову концепцію реформування митниці можна

визначити пунктом 15 Преамбули Митного кодексу ЄС: «сприяння законній торгівлі

та боротьбі з шахрайством вимагає простих, швидких і стандартних митних

процедур і процесів. Це, у свою чергу, передбачає спрощення митного

законодавства, використання сучасних інструментів і технологій, а також

подальшу уніфікацію митного законодавства та модернізованих підходів до митного

контролю» [5].

Статтею 10 Угоди про спрощення процедур торгівлі

членам рекомендується використовувати відповідні міжнародні стандарти або їхні

частини як основу для своїх формальностей та процедур, пов’язаних із імпортом,

експортом або транзитом. Також, на виконання Угоди Україна має забезпечити

функціонування сучасних методів проведення митного контролю та здійснити

відокремлення випуску товарів від остаточного визначення розміру мит, податків,

зборів і платежів. З метою прискорення випуску товарів кожен член СОТ

застосовує аудит після митного очищення (після випуску товарів) для

забезпечення дотримання законодавства, з урахуванням підходу, заснованого на

ризиках, що може включати відповідні критерії вибірковості [6].

Надання таких спрощень передбачає, відповідно,

запровадження механізмів захисту економічних інтересів держав від шахрайства та

зловживань. У зв’язку з цим, іноземними законотворцями було розроблено порядок

надання суб’єктами зовнішньоекономічної діяльності гарантій сплати митних

платежів, пені, штрафів на користь держави. Питання надання гарантій є одним з

визначальних факторів спрощення процедур торгівлі та передбачене низкою

міжнародних документів.

Загалом, на сучасному етапі регулювання зовнішньої

торгівлі контролюючі органи намагаються виконувати попереджувальну та

профілактичну функції відносно тих об’єктів, які переміщуються через митний

кордон держави [7, с.17].

Згідно розділу 5 «Аудит після митного очищення»

Технічних приміток про заходи зі сприяння торгівлі Конференції ООН з торгівлі

та розвитку (ЮНКТАД)

митний контроль, який базується на методах аудиту повинен реалізуватися в

рамках модернізації митниці, що передбачає реформи автоматизованого митного

очищення; використання методів управління ризиками та аудиту після митного

очищення; відділення «випуску» від «очищення» товарів. [8].

Основний порядок процедур контролю після випуску

товарів регламентовано ст. 48 Митного кодексу ЄС, що включає такі положення

[5]:

З метою проведення митних перевірок митні органи

можуть перевіряти:

точність і повноту інформації, зазначеної у

митній декларації,

наявність, справжність, точність і дійсність

будь-якого супровідного документу;

перевіряти товари і (або) брати зразки;

митні органи можуть також вивчати:

рахунки та інші облікові записи, що мають

відношення до операцій, пов’язаних з товаром;

будь-які комерційні операції, пов’язані з

товаром, у тому числі попередні чи наступні операціями.

Такі перевірки можуть здійснюватися у

приміщеннях власника товарів або його представника, будь-якої іншої особи, що

прямо або опосередковано задіяна у зазначених операціях у ході ведення ділової

діяльності, або будь - якої іншої особи, яка володіє в ділових цілях цими

документами і даними. Перевірки, що проводяться паралельно з основною

називаються «перехресні». Українським законодавством передбачено проведення

лише зустрічних звірок відомостей під час проведення перевірки.

При цьому, митний пост-аудит підприємства

передбачає перевірку роботи усіх систем, баз даних, рівня платоспроможності та

якості внутрішнього контролю суб’єкта господарювання. Ознайомлення із системою

внутрішнього контролю дає змогу зробити висновки щодо рівня відповідальності

або потенційних сфер порушення законодавства підприємством [9].

Натомість, ст. 346 Митного кодексу України

регламентовано, що перевірки проводяться лише у відношенні осіб, відповідальних

за фінансове врегулювання зовнішньоекономічних операцій, та інших осіб виключно

за відповідних умов [10].

Слід звернути увагу, що в жодній європейській

країні не існує умови встановлення факту порушення до початку перевірки для

отримання права контролюючим органом на її проведення, як це регламентовано

Митним кодексом України. Згідно практики іноземних країн виявлення ризиків за

операціями підприємства є підставою для початку перевірки. У Чеській Республіці

лише порядку 5% перевірок проводяться без урахування даних системи аналізу

ризиків [11]. Вже під час її проведення припущення підтверджуються або

спростовуються. Крім того, у деяких країнах (наприклад, Федеративній Республіці

Німеччині) додатково проводиться митний пост-аудит новостворених компаній,

оскільки вони всі є потенційно ризиковими.

Умовою випуску товарів до остаточного визначення

розміру мит, податків, зборів і платежів повинна бути сплата усіх необхідних

платежів до або на момент прибуття товарів та надання гарантії на ще не

визначену суму

сплати або надання гарантії у формі

поручительства, застави чи іншій [6].

Стандартне правило 3.14 Міжнародної конвенції

про спрощення і гармонізацію митних процедур визначає, що випуск товарів не

затримується за умови надання необхідних гарантій для забезпечення стягнення

будь-яких мит та податків, що підлягають сплаті. Національне законодавство

повинно визначати перелік випадків, які вимагають надання гарантій, та

встановлювати форми їхнього представлення. Митна служба визначає загальну суму

гарантій. Будь-якій особі, від якої вимагається представлення гарантій,

дозволяється обрати будь-яку форму гарантій за умови, що вона є прийнятною для

митної служби (Стандартні правила 5.1 - 5.3 Конвенції) [12].

Згідно п.36 Преамбули Митного кодексу ЄС, з

метою захисту фінансових інтересів гарантія повинна покривати незадекларовані

або неправильно задекларовані товари, що знаходяться у поставці або вказані в

декларації, під яку надано гарантію. З цією ж метою, підприємство гаранта

повинно покривати суми платежів, визначених до сплати в результаті контрольних

заходів, проведених після випуску товарів [5].

На прикладі системи гарантій, впровадженої

Митною Адміністрацією Чеської Республіки, можна побачити, як на практиці

реалізуються міжнародні норми.

Гарантії, визначені Законом Чеської Республіки у

сфері митної справи, поділяються на повні (для більш, ніж однієї операції) та

індивідуальні (для однієї операції) та реалізуються у таких формах депозиту у

формі грошових коштів, зобов'язання, даного гарантом або іншій формі, яка надає

еквівалентне забезпечення. Повна гарантія є дійсною на всій території ЄС з

дати, вказаної у дозволі, та діє без обмеження в часі.

Гарантія сплати грошового зобов’язання надається

як на вже нарахований митний борг під час режимів випуску у вільний обіг,

кінцевого використання, тимчасового ввезення з частковим звільненням від

імпортного мита, так і на потенційний, який може виникнути у майбутньому, під

час спеціальних режимів: транзиту (зовнішнього, внутрішнього), зберігання (на

митному складі, тимчасове зберігання), спеціального використання (тимчасове

ввезення, кінцеве використання), переробка (на митній території).

Таким чином, гарантії надаються майже на 100

відсотків митних декларацій, що оформлюються у Чеській Республіці, та

розповсюджується на донараховані суми під час контролю після випуску товарів,

штрафи та інші грошові покарання. За рахунок гарантії можуть сплачуватися усі

митні борги.

Гарантії можуть надаватися на 100%, 50%, 30% та

0% розрахованої суми в залежності від виду боргу та позитивної чи негативної

історії роботи підприємства, за умови надання додаткової інформації митниці

[11].

В Україні подібна система гарантій відсутня та

потребує впровадження. Наразі існує можливість використання гарантій лише під

час режиму транзиту та під час режиму імпорту у випадку коригування митної

вартості товарів та незгоди декларанта або уповноваженої ним особи з рішенням

органу доходів і зборів.

Будь-яка особа має право оскаржити рішення

митного органу, але подача скарги не повинна викликати затримки у виконанні

рішення митного органу, що оскаржується. Митні органи припиняють виконання

такого рішення в цілому або частково лише за наявності підстав вважати, що воно

не відповідає митному законодавству, або ймовірності завдання непоправної шкоди

відповідній особі та за умови надання гарантії [5]. Згідно українського

законодавства при адміністративному та судовому оскарженні виконання платником

грошових зобов’язань зупиняється.

У відповідності до ст.ст. 77, 84 Митного кодексу

ЄС митний борг (грошове зобов’язання) сплачується не лише особою,

відповідальною за фінансове врегулювання, а й будь-якою особою, пов’язаною з

операціями з товарами, наприклад, транспортною компанією або декларантом. У

вітчизняному законодавстві існує подібна норма, але на практиці вона не

застосовується.

Ненадходження коштів за результатами проведення

перевірок контролюючими органами до бюджету України є нагальною проблемою

сьогодні. За результатами перевірок в рамках митного пост-аудиту за останні два

роки з донарахованих сум було сплачено менше 20%. При цьому, суб’єктами

господарювання навмисно застосовуються процедури оскарження з метою уникнення

сплати грошових зобов’язань. Наприклад, протягом 2016 року судами розглянуто

118 справ за ст.ст. 345-351 Митного кодексу України, 60 з яких на користь ДФС,

що складає 50,85% від кількості та 55,71% від суми розглянутих справ. Отже,

оскарження більше ніж половини справ можна було уникнути [13].

Запровадження системи гарантій, яка буде

розповсюджуватися на усі митні оформлення, та заборона несплати донарахованих

сум шляхом подання скарг унеможливлять уникнення суб’єктами господарювання

сплати митних та інших платежів у результаті проведення перевірок після випуску

товарів.

У Митних прототипах значиться, що національне

законодавство повинно передбачати ефективні санкції та покарання. Звітами

міжнародних організації з митного пост-аудиту підкреслено, що правове

забезпечення можливості доступу до документів, бухгалтерії, іншої інформації та

доказам потрібно посилювати: «Штрафи, які призначаються за перешкоджання з боку

підприємств, що перевіряються, повинні бути значно збільшені. Якщо необхідно,

правоохоронні органи повинні підтримувати аудиторів при зборі і видобутку

інформації» [13]. Додатково, за практикою європейських країн, у випадку

недопуску до перевірки, оперативні підрозділи митних органів здійснюють

примусовий вхід до приміщень підприємства, а подальшою перевіркою займаються

кримінальні служби митниць.

Митним кодексом України за недопуск посадової

особи органу доходів і зборів до перевірки максимальний штраф на сьогодні

складає лише 8500 грн. (313 дол.США). Таке неефективне покарання викликає

повсюдне порушення прав органів доходів і зборів. У зв’язку з зазначеним

пропонується запровадити відповідальність у вигляді арешту майна, рахунків та

інших активів підприємств, які перешкоджають проведенню перевірок органами

доходів і зборів.

Окремої уваги потребує питання повноважень та

компетенції фахівців підрозділів митного аудиту. Згідно п.26 Преамбули Митного

кодексу ЄС з метою забезпечення правильного застосування митного законодавства

та, водночас, справедливого відношення до суб’єктів господарювання, митні

органи повинні наділятися широкими повноваженнями для проведення контроля, а

суб’єкти господарювання отримати права на оскарження [5].

Актуальним питанням з 2012 року залишається

професійна компетенція співробітників підрозділів митного аудиту після

перенесення таких підрозділів з митниць до податкових адміністрацій. Станом на

2016 рік кількість фахівців, що мають досвід роботи з митним законодавством та

роботи у митниці, у підрозділах митного аудиту ДФС склала не більше двадцяти.

За результатами аналізу встановлено, що такі підрозділи працюють найефективніше.

Інші співробітники є фахівцями податкової сфери [14].

Важливим показником рівня компетентності є

ефективність проведення перевірок. У 2015 році підрозділами митного аудиту ДФС

України було донараховано 162,68 млн.грн., з яких сплачено лише 14 млн.грн., у

2016 році було донараховано 833,67 млн.грн., з яких сплачено лише 10,67

млн.грн. Тобто, рівень ефективності не складає навіть 50% [13].

Серед факторів впливу на ефективність роботи

митниці в Україні та провідних країнах ЄС, що ілюструє інверсні результати

називають у тому числі співвідношення частки товарів, що підпадають під

фізичний огляд, та частки товарів, що контролюються після випуску у вільний

обіг та розмір оплати праці співробітників та заходів стимулювання ефективної

праці [14]. За даними показниками ефективність роботи органів доходів і зборів

можна визначити як мінімальну.

Штатна чисельність працівників підрозділів

митного аудиту у 2015 році склала 116 осіб, у 2016 році - 119 осіб. Кількість

суб’єктів

зовнішньоекономічної діяльності, які здійснювали

експортно-імпортні операції у 2015 році склала 48429 шт., у 2016 році - 54237

шт. Тобто, на одного аудитора у 2015 році приходилось 417 суб’єктів

зовнішньоекономічної діяльності, а у 2016 році - 455 [13]. У той час як

суб’єктам господарювання надані значні спрощення у реєстрації підприємств,

повноваження контролюючих органів щодо перевірки таких суб’єктів не розширені.

У Литві митним аудитом займаються 64 особи та 80

осіб окремо здійснюють швидкі (камеральні) перевірки. Крім того, функція збору

інформації до проведення перевірки зазвичай покладена на окремі підрозділи у

країнах-членах ЄС, у той час, як в Україні цим займаються аудитори. При цьому,

обсяг імпорту Литви у 2015 році склав на 9 млрд. дол. США менше за український.

Міжнародними експертами було рекомендовано

збільшити штат співробітників напрямку митного пост-контролю в залежності від

кількості працюючих митників, як мінімум до рівня середнього показника країн

-членів ЄС: з 1,3% до 4% (з 116 до 356 осіб) [13].

Така гранично мінімальна кількість

співробітників підрозділів митного аудиту є однієї з причин неготовності

України на нинішньому етапі до впровадження суттєвих спрощень процедур

торгівлі. Навантаження на етапі митного контролю зменшується за рахунок його

перенесення на митний пост-контроль, у зв’язку з чим, відповідно, значно

збільшується чисельність митних аудиторів.

У той же час, вкрай низький рівень

результативності зумовлений в першу чергу обмеженими повноваженнями

контролюючих органів.

Ключовим елементом акту перевірки є документально

підтверджена доказова база, яка забезпечується широким доступом до відомостей

та документів.

Від суб’єктів господарювання ЄС вимагається

використання бухгалтерських стандартів та використання програмного

забезпечення, яке, відповідно, може забезпечити дотримання цих стандартів. Крім

того, програмне забезпечення підприємств повинно забезпечувати можливість

відстеження аудиторами ким та коли внесено зміни до баз даних та можливість

надання інформації для перевірок державних органів.

Митним кодексом Словаччини передбачено, що

страхові компанії, поштові компанії, перевізники, видавництва, рекламні

компанії та будь-які інші особи, що володіють інформацією, зобов’язані надавати

запитувані відомості до митного органу.

У Словенії та Німеччині аудитори мають право

відвідати компанію під час доперевірочного аналізу та отримати необхідні

документи.

Підрозділи митного аудиту Фінляндії на постійній

основі взаємодіють з оперативними підрозділами митниці, поліцією, підрозділами

проведення розслідувань, прикордонного співробітництва та іншими, що забезпечує

здійснення якісного спільного контролю [11].

Слід звернути увагу, що доступ аудиторів до

банківської інформації, у тому числі такої, що містить банківську таємницю, є

вкрай важливим для відстеження правопорушень та безумовно надається аудиторам у

країнах - членах ЄС. Наприклад, п.11.1 та п. 11.2 розділу 11 Словацького

митного кодексу №199/2004 визначено: «Суди, інші національні органи, нотаріуси

та судові виконавці ... зобов'язані повідомити Митній Адміністрації,

Кримінальному підрозділу Фінансового управління або Фінансовій Дирекції дані,

необхідні для стягнення імпортних або експортних мит. Банки та філії іноземних

банків зобов'язані, надати Митній Адміністрації, Кримінальному підрозділу

Фінансового управління або Фінансовій Дирекції, за їх письмовим запитом,

інформацію, яка підлягає банківській таємниці» [15, с.5-6].

Законодавством Молдови передбачено отримання

аудиторами митних органів інформації від банківської установи, у тому числі

такої, що містить банківську таємницю, як під час перевірки, так і поза

проведенням перевірки, наприклад, у рамках доперевірочного аналізу з метою

аналізу ризиків. У Словенії аудитори можуть отримувати інформацію про

переміщення грошей підприємства від банківських установ.

Митним кодексом України передбачено отримання

інформації від

страхових компаній та банківських установ, але

оскільки таке положення суперечить змісту Закону України «Про банки і

банківську діяльність» від 07.12.2000 № 2121-Ш, банками необхідна для перевірок

інформація не надається.

Слід виділити, що підприємства мають право

надавати додаткові документи у суді, які не були надані під час перевірки

згідно українського законодавства. Це може спричиняти ситуації, за яких увесь

акт перевірки виявляється невірним. В результаті таких маніпуляцій суб’єкти

господарювання, в більшості випадків, у суді отримують рішення на свою користь.

Для прикладу в Словаччині оригінали усіх документів, що перевіряються,

вилучаються у підприємства на час проведення митного постаудиту. Таким чином,

ймовірність приховування або підробки документів значно зменшується.

Окрему увагу слід приділити питанню тривалості

перевірок згідно законодавства України у порівнянні з іншими країнами.

В середньому тривалість перевірки у

країнах-членах ЄС складає близько 6 місяців та може продовжуватись на

необхідний для аудитора час. Наприклад, у Литві допустимий строк перевірки

складає 90 календарних днів та може бути продовжений до 180 календарних днів. У

Словенії допустимий строк перевірки складає 6 місяців та може бути продовжений

до 9 місяців. При цьому, дні, проведені аудиторами не в приміщенні

підприємства, не зараховуються до цього строку.

У той час як в Україні максимальний термін

перевірки складає 30 днів та може продовжуватись лише на 15 днів. Такий короткий

строк перевірки унеможливлює здійснення ґрунтовного аналізу діяльності

підприємства, його звітності.

Період, протягом якого підприємство зобов’язане

зберігати документи та який може перевірятися контролюючими органами в Україні,

складає 3 роки, у той час в іноземній практиці - від 3 до 10 років. Наприклад,

період може бути продовжений більше ніж на 5 років у зв’язку з кримінальним

провадженням. У Німеччині такий строк зберігання документів складає 10 років

для всіх суб’єктів господарювання.

Також, аудитори європейських мають низку інших

повноважень, що дозволяє їм забезпечувати ефективний державний контроль. У

Чехії забороняється внесення змін до митних декларацій вже з моменту початку

доперевірочного аналізу. Митні аудитори Словенії та Молдови мають право

опечатувати приміщення або іншим способом зупиняти діяльність підприємств.

Таким чином, мінімальні права, надані

інспекторам ДФС, унеможливлюють проведення ефективних перевірок, у результаті

чого більшість робочого часу інспекторів витрачається безрезультатно. Це

підтверджується статистичними даними. Наприклад, протягом 2015 року судами

розглянуто 95 справ, з яких 39 - на користь ДФС, що складає 41,05% від

кількості та лише 11,28% від суми розглянутих справ. Для порівняння, в

Словакії, Словенії, Чехії та інших до суду передається лише 1 -2% справ за

результатами контролю після випуску товарів. Аудитори мають таку міцну доказову

базу, що підприємство відмовляється від подальшого оскарження

[11,

13].

Оскільки органи доходів і зборів не мають

необхідних засобів для формування доказів, достатньо детальні перевірки

проводяться у відношенні як сумлінних так і несумлінних підприємств. Вибірковий

контроль забезпечив би створення сприятливого середовища для ведення бізнесу,

розвитку малого і середнього підприємництва, залучення інвестицій, спрощення

міжнародної торгівлі та підвищення ефективності ринку праці.

Значну кількість перевірок митним органам

європейських країн вдається реалізувати завдяки інституту партнерства з

законослухняними підприємствами та громадянами.

Бізнесу, який веде свою діяльність на

правомірних підставах та співпрацює з контролю, надаються відповідні спрощення.

Початок перевірки у Литві може бути відтермінований, якщо платник податків не

встигає підготувати усі необхідні документи для аудиторів. У Фінляндії митні

органи можуть дозволити підприємству не сплачувати донараховані за результатами

перевірки грошові зобов’язання, якщо будуть сто відсотково впевнені, що

компанія не знала про помилки, які були здійснені від її імені. У Молдові

компанії дозволяється сплатити штраф за зменшеною ставкою у разі добровільної

сплати усіх платежів без оскарження. У той же час, копії документів та інші

відомості, що є доказами при прийнятті рішення за перевіркою, можуть

отримуватися митними органами від логістичних, поштових компаній, контрагентів

та посередників [11, 13, 15]. В Україні інститут співпраці декларується, але на

практиці не працює.

Суб'єктам господарювання за результатами

перевірки надаються консультації, наприклад, з ведення бізнесу, спрощення процедур

ведення митної звітності, вирішення складнощів під час міжнародної торгівлі,

митного законодавства та ін. з метою зменшення роботи для державних аудиторів

за рахунок видалення порушень, які після консультацій виправляються сумлінними

підприємствами. Це дає можливість основну увагу приділяти підприємствам, які

цілеспрямовано використовують шахрайство. Саме співпраця з надійними компаніями

забезпечує ефективну протидію порушникам законодавства.

Висновки

Узагальнюючи іноземну практику

роботи підрозділів митного пост-контролю, слід зазначити, що метою здійснення

такого контролю є виправлення помилок та запобігання їх допущенню у

майбутньому. Така політика є складовою стратегії сприяння

міжнародній торгівлі та спрощення процедур торгівлі, партнерства між державою і

надійним бізнесом та передбачена усіма міжнародними документами. Вітчизняна ж

політика у сфері державного контролю ставить для контролюючих органів головною

метою забезпечення максимальних донарахувань до бюджету, що підтверджується

використанням індикативних показників.

За результатами проведеного аналізу встановлено

необхідність внесення змін до законодавства України, розробки національної

політики митного пост-контролю, яка висвітлить стратегічні цілі ДФС,

рекомендації для суб’єктів господарювання, напрямки співпраці контролюючих

органів та бізнесу. Запропоновані шляхи розбудови методологічного апарату та

вдосконалення організаційно-економічного механізму митного постконтролю в

України.

Список використаних джерел

1. Офіційний

веб-сайт Всесвітнього банку [Електронний ресурс]. - Режим доступу: http://data.worldbaHk.org.

2. Report

«Doing Business 2017. Equal Opportunity for All» [Електронний

ресурс].

- Режим

доступу

: http://www.doingbusiness.org.

4. Угода

про

асоціацію

між

Україною,

з

однієї

сторони,

та

Європейським

Союзом,

Європейським

співтовариством

з

атомної

енергії

і

їхніми

державами-

членами,

з

іншої

сторони

від

27.06.2014. - [Електронний

ресурс].

- Режим

доступу:

http://zakon.rada.gov.ua.

5. The

Union Customs Code, adopted as Regulation (EU) № 952/2013 of the European

Parliament and of the Council [Електронний

ресурс].

- Режим

доступу

: https://ec.europa.eu.

6. Протокол

про

внесення

змін

до

Марракеської

угоди

про

заснування

Світової

організації

торгівлі

від

27.11.2014. - [Електронний

ресурс].

- Режим

доступу:

http:// zakon.rada.gov.ua.

7. Харкавий

М.О. Фінансові детермінанти митного контролю після випуску товарів на митну

територію України / М.О. Харкавий // Формування ринкових відносин в Україні. -

2014. - №11(162). - С.16-21.

8. Technical

Notes on Trade Facilitation

Measures

(UNCTAD/DTL/TLB/2010/1),

2011. - [Електронний ресурс]. - Режим доступу : unctad.org.

9. Guideline

for post-clearance audit of World Customs Organization, 2015 - [Електронний

ресурс].

- Режим

доступу

: www.wcoomd.org.

10. Митний

кодекс

України

від

13.03.2012 № 4495-VI. - [Електронний

ресурс].

- Режим

доступу:

http:// zakon.rada.gov.ua.

11. Матеріали

Семінару TAIEX з митного

контролю після випуску товарів, 22-23 серпня 2016 року, м.Київ.

12. Міжнародна

конвенція про спрощення та гармонізацію митних процедур від 18.05.1973. -

[Електронний ресурс]. - Режим доступу : http://

zakon.rada.gov.ua.

13. Матеріали

Семінару CLDP з питань

спрощення процедур торгівлі в Україні, 22-24 лютого 2017 року, м.Київ.

14. Острікова

Т. До питань засідання Комітету ВРУ [Електронний ресурс] / Т. Острікова. -

Режим доступу : https://www.facebook.com/Tetiana.Ostrikova.

15. Customs

Code of the Slovak Republic, adopted as Act № 199/2004 of National Council of

the Slovak Republic [Електронний

ресурс].

- Режим

доступу

: http://www.finance.gov.sk.