Общие положения об обязательствах

Контрольная

работа

Общие

положения об обязательствах

Содержание

1.

Понятие обязательств

.

Виды обязательств

.

Исполнение обязательства

.

Способы обеспечения обязательств

.

Ответственность за неисполнение обязательств

.

Перемена лиц в обязательстве

Литература

1. Понятие обязательств

Обязательственное право - это подотрасль

гражданского права, представляющая совокупность правовых норм, регулирующих

обязательственные правоотношения. Как подотрасль гражданского права,

обязательственное право является самым большим комплексом. Отметим, что

обязательственное право регулирует динамику имущественных правоотношений, а

именно процесс непосредственного перемещения материальных благ от одного лица к

другому. Обязательное право состоит из двух частей: общей и особенной. Общая

часть представляет собой совокупность норм, распространяющих свое действие на

все виды обязательств; особенная - нормы, регулирующие отдельные виды

обязательств (договоры купли-продажи, коммерческой концессии и т.д.).

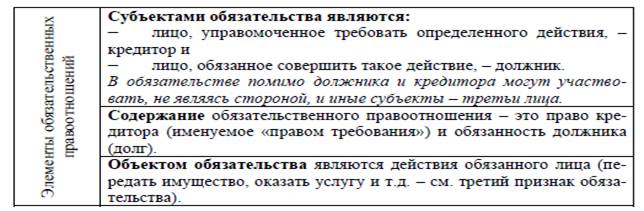

Обязательство - это гражданско-правовое

отношение, в силу которого одно лицо (должник) обязано совершить в пользу

другого лица (кредитора) определенное действие: передать имущество, выполнить

работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а

кредитор имеет право требовать от должника исполнения его обязанности.

Признаки обязательств:

— имущественный

характер;

— кредитор

и должник как особые субъекты гражданского права;

— обязанности

должника в обязательстве носят активный характер;

— удовлетворение

интереса кредитора осуществляется действиями обязанного лица.

Обязательство как правоотношение состоит из ряда

элементов.

Основаниями возникновения обязательств

выступают:

— договор

(наиболее распространенное основание);

— односторонняя

сделка (например, публичное обещание награды - ст. ст. 1055, 1056 ГК РФ);

— причинение

вреда личности или имуществу (ст. ст. 1064-1101 ГК РФ);

— неосновательное

обогащение (ст. ст. 1102-1109 ГК РФ).

Таблица

1

Элементы обязательства

Обязательства возникают также на основании

административных актов (например, ст. 242 ГК РФ), судебных актов (например, ст.

240 ГК РФ) и т.д.

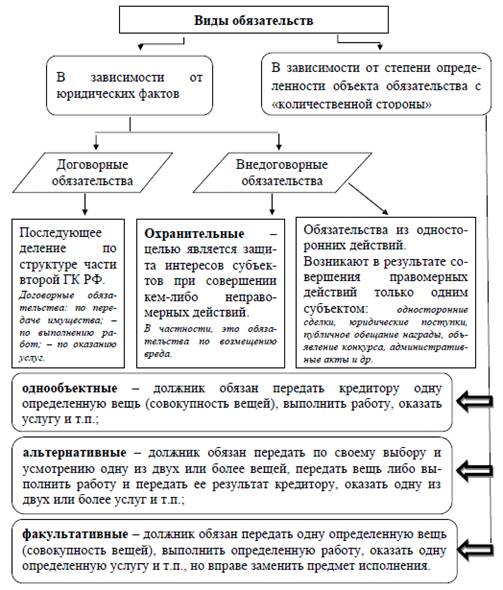

. Виды обязательств

Разработано много классификаций обязательств

(см. рисунок 1).

В случае если на одной (обоих) сторонах

обязательства выступают сразу несколько лиц, то следует говорить о

множественности лиц в обязательстве, при этом можно выделить:

— активную

множественность лиц в обязательстве - несколько лиц выступают на стороне

кредитора. У каждого кредитора имеется право требовать от должника исполнения

обязательства в свою пользу в рамках соответствующей ему доле (например,

несколько продается дом, находящейся в собственности у нескольких лиц);

— пассивную

множественность лиц в обязательстве несколько лиц выступают на стороне

должника. Каждый должник обязан произвести исполнение кредитору в

соответствующей доле (например, ответственность по коммунальным долгам,

обременяющим дом наследодателя, обязаны выплатить все наследники соразмерно

своей доле в наследстве);

— смешанную

множественность в обязательстве несколько лиц на стороне как кредитора, так и

должника.

Рисунок 1 - Виды обязательств

3. Исполнение обязательства

Этап развития взаимоотношений сторон

обязательства, состоящий из совершения должником определенных правомерных

действий, называется исполнением обязательства, правила которого сформулированы

в ст.309 ГК РФ. Исполнение обязательства считается надлежащим, если оно

исполнено в определенном месте, в определенное время, определенному лицу,

определенным способом.

Место исполнения обязательства считается

надлежащим, если оно предусмотрено законом, иными правовыми актами или

договором, либо вытекает из обычаев делового оборота или существа

обязательства. По общему правилу, установленному в ст.316 ГК РФ, надлежащим

местом исполнения обязательства является место жительства должника-физического

лица, и место нахождения должника - юридического лица.

Специальные нормы в качестве места исполнения

надлежащего исполнения устанавливают:

— по

обязательству передать земельный участок, здание, сооружение или другое

недвижимое имущество - по месту нахождения имущества;

— по

обязательству передать товар или иное имущество, предусматривающему его

перевозку - по месту сдачи имущества первому перевозчику для доставки его

кредитору;

— по другим

обязательствам предпринимателя передать товар или иное имущество - по месту

изготовления или хранения имущества, если это место было известно кредитору в

момент возникновения обязательства;

— по денежному

обязательству - по месту жительства кредитора в момент возникновения

обязательства, а если кредитором является юридическое лицо - по месту его

нахождения в момент возникновения обязательства; если кредитор к моменту

исполнения обязательства изменил место жительства или место нахождения и

известил об этом должника - по новому месту жительства или нахождения кредитора

с отнесением на счет кредитора расходов, связанных с переменой места

исполнения.

Сроки исполнения обязательства должен быть

установлен законом или иным нормативно-правовым актом или договором. Если срок

отсутствует, и нет возможности его определить, то обязательство должно быть

исполнено в разумный срок (категория является оценочной), а при невыполнении

этого правила - в семидневный срок со дня предъявления требования об исполнении

(п.2 ст.314 ГК РФ). Досрочное исполнение обязательств, возникающих между

субъектами предпринимательских отношений возможно, только если имеется прямое

предписание правового акта, либо такая возможность вытекает из обычаев делового

оборота или существа обязательства.

Способ исполнения обязательства - порядок

совершения действий, направленных на удовлетворение требований кредитора. Из

анализа норм ГК РФ следует, что надлежащим исполнением будет считаться

исполнение, произведенное в полном объеме в виде однократного акта. На способ

исполнения обязательства указывают также правила о недопустимости

одностороннего отказа от исполнения обязательства (ст.310 ГК РФ), об исполнении

альтернативного обязательства (ст.320 ГК РФ), о встречном исполнении

обязательства (ст.328 ГК РФ), об исполнении обязательства внесением долга в

депозит (ст.327 ГК РФ) и др.

Исполнение обязательства должно быть произведено

определенному лицу. Должник вправе потребовать доказательств того, что исполнение

принимается самим кредитором (управомоченным им лицом). В то же время кредитор

обязан принять исполнение, предложенное за должника третьим лицом, если иное не

предусмотрено законом и не вытекает из условий и существа обязательства.

. Способы обеспечения обязательств

Исполнение обязательств может обеспечиваться

неустойкой, залогом, удержанием имущества должника, поручительством, банковской

гарантией, задатком и другими способами, предусмотренными законом или

договором, то есть перечень различных способов обеспечения исполнения

обязательств, приведенный в гл. 23 ГК РФ, является открытым.

Неустойка - это один из самых распространенных

способов обеспечения исполнения договора, заложенный еще правом царской России.

Неустойкой (штрафом, пеней) признается определенная

законом или договором денежная сумма, которую должник обязан уплатить кредитору

в случае неисполнения или ненадлежащего исполнения обязательства, в частности в

случае просрочки исполнения.

По своей правовой природе неустойка носит

компенсационный характер. Таким образом, при нарушении обязательства по

гражданскому договору кредитору предполагается компенсация, соизмеримая с его

потерями.

Неустойка бывает двух видов: пеня и штраф. Штраф

представляет собой заранее установленную денежную сумму (в виде процентов от

определенной денежной суммы или твердую денежную сумму), которая взыскивается

единовременно кредитором с должника при неисполнении либо ненадлежащем

исполнении обязательства. Пеня - денежная сумма, увеличивающаяся на

определенную законом или договором ставку по истечении определенного промежутка

времени. Ставка обычно устанавливается в процентном отношении от определенной

денежной суммы: например, цены товара, работы, услуги, которая указывается в

договоре (допустим, 1% от цены товара за каждый день просрочки). Возможно

начисление процентов на проценты (сложные проценты) по предпринимательским

обязательствам, если это предусмотрено законом или договором. По общему правилу

такое начисление запрещено.

В зависимости от сочетания неустойки с возмещением

убытков различают четыре вида неустойки: зачетную, штрафную, исключительную и

альтернативную. Зачетная неустойка является правилом, а остальные три -

исключениями и могут применяться только при условии, если на этот счет

содержится специальное указание в законе или договоре.

Неустойка также подразделяется на договорную

(основное положения которой мы рассмотрели выше) и законную. Говоря о

договорной неустойке, отметим, что соглашение о неустойке должно быть совершено

в письменной форме независимо от формы основного обязательства.

Законная неустойка, как правовое средство

обеспечения исполнения обязательств, не требует предварительного письменного

оформления, а также размер денежной суммы (или способ ее исчисления) определен

законом. С 1 июня 2015 года при расчете процентов по ст.395 ГК РФ нужно будет

учитывать действовавшие в соответствующие периоды времени средние ставки

банковского процента по вкладам физических лиц, которые были опубликованы ЦБ

РФ.

В статье 333 ГК РФ указано, что, если подлежащая

уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд

вправе уменьшить неустойку. Если лицо, занимающееся предпринимательством,

нарушит обязательство, такое снижение будет возможно только по заявлению

должника. В отношении остальных лиц суд сможет уменьшить неустойку по

собственной инициативе.

Разрешая вопрос о соразмерности неустойки

последствиям нарушения денежного обязательства и с этой целью определяя

величину, достаточную для компенсации потерь кредитора, суды могут исходить из

двукратной учетной ставки Центрального банка Российской Федерации,

существовавшей в период такого нарушения.

Залог как способ обеспечения обязательств

позволяет кредитору (залогодержателю) по обеспеченному залогом обязательству в

случае неисполнения или ненадлежащего исполнения должником (залогодателем)

этого обязательства получить преимущественное перед другими кредиторами -

удовлетворение из стоимости заложенного имущества. Заложенное имущество

обозначается как «предмет залога». В случаях и в порядке, которые предусмотрены

законом, требование залогодержателя может быть удовлетворено путем передачи

предмета залога залогодержателю (оставления у залогодержателя).

С 1 января 2015 г. лицу, осуществляющему

предпринимательскую деятельность, предоставляется возможность описания предмета

залога путем указания на все имущество залогодателя, определенную часть его

имущества либо на имущество определенного рода или вида (абз. 2 п.2 ст.339 ГК

РФ). Допускается залог всего имущества лица, осуществляющего предпринимательскую

деятельность (к примеру, коммерческой организации).

Залог возникает в силу договора или на основании

юридических фактов, указанных в законе.

Залогодержатель преимущественно перед другими

кредиторами залогодателя вправе получить удовлетворение обеспеченного залогом

требования также за счет:

— причитающегося

залогодателю возмещения, предоставляемого взамен заложенного имущества, в

частности, если право собственности залогодателя на имущество, являющееся

предметом залога, прекращается по основаниям и в порядке, которые установлены

законом, вследствие изъятия (выкупа) для государственных или муниципальных

нужд, реквизиции или национализации, а также в иных случаях, предусмотренных

законом;

— причитающихся

залогодателю или залогодержателю доходов от использования заложенного имущества

третьими лицами;

— имущества,

причитающегося залогодателю при исполнении третьим лицом обязательства, право

требовать исполнения которого является предметом залога.

При этом залогодержатель в случаях, указанных в

законе, вправе требовать причитающуюся ему денежную сумму или иное имущество

непосредственно от обязанного лица.

Если суммы, вырученной за предмет залога

недостаточно, то кредитор вправе обратить взыскание на иное имущество должника,

однако при этом у него уже не будет преимущественного права, основанного на

залоге. В случаях, если цена предмета залога превышает размер требования, то

разница должна быть возвращена залогодателю. Какое-либо соглашение об отказе

залогодателя от права на получение указанной в данной части разницы ничтожно.

Выделяют следующие виды залога: залог товаров в

обороте (ст.357 РФ), залог вещей в ломбарде (ст.358 ГК РФ), залог

обязательственных прав (ст.ст. 358.1-358.8 РФ), залог прав по договору

банковского счета (ст.ст. 358.9-358.14 РФ), залог прав участников юридических

лиц (ст.358.15 РФ), залог ценных бумаг (ст.ст. 358.16-358.17 РФ) и т.д.

В качестве отдельного вида залога определен

залог исключительных прав. По общему правилу к договору залога исключительного

права на результат интеллектуальной деятельности или на средство

индивидуализации применяются общие положения о залоге, а к договору залога

прав, предусмотренных договором об отчуждении исключительных прав или

лицензионным договором как нормы о залоге обязательственных прав. нормативный правовой ответственность обязательство

Различают залог без передачи и с передачей

заложенного имущества залогодержателю. Как правило, предмет залога не

передается залогодержателю. Во владении залогодателя всегда остаются недвижимые

вещи. Оставленным у залогодателя считается также имущество, переданное им на

время во владение или пользование третьему лицу. Если движимые вещи переданы

залогодержателю, то такой вид залога именуют закладом. Закладом считается также

нахождение имущества у залогодателя под замком и печатью залогодержателя.

Удержанием считается правоотношение, в силу

которого кредитор, в чьем обладании находится вещь, подлежащая передаче

должнику, вправе в случае неисполнения в срок обязательства по оплате этой вещи

или возмещению связанных с ней издержек и других убытков удерживать ее до тех

пор, пока соответствующее обязательство не будет исполнено (ст.359, 360 ГК РФ).

Основания и порядок применения удержания как способа обеспечения обязательств

регулируется нормами ст.359-360 ГК РФ.

Удерживать можно только ту вещь, которая попала

во владение кредитора на законных основаниях. Лицо, незаконно завладевшее

вещью, принадлежащей другому лицу, не может рассчитывать на защиту даже при

наличии неисполненного обязательства со стороны собственника вещи.

Кредитор может удерживать находящуюся у него

вещь даже после того, как права на нее приобретены третьим лицом. Удержание

применяется лишь в отношении имущества, принадлежащего должнику на праве

собственности.

В отношениях между предпринимателями удержанием

вещи могут обеспечиваться также обязательства, не связанные с оплатой данной

вещи или возмещением издержек на нее. По своей сути удержание может

рассматриваться как особый способ защиты прав (самозащиты).

Право удерживать вещь возникает у кредитора при

названных выше условиях независимо от того, предусматривалась ли эта обеспечительная

мера соглашением сторон. Оно основано на законе. Вместе с тем соглашением

сторон могут быть установлены иные правила, в том числе исключающие возможность

применения удержания.

Применение удержания возможно только в

договорных отношениях. Удержание во внедоговорном обязательстве незаконно,

поскольку возникает самовольно, не в результате титульного владения, как это

происходит в конкретных обязательствах.

Поручительство - гражданско-правовой договор, в

соответствии с которым поручитель обязуется перед кредитором другого лица

(должника) отвечать за исполнение последним его обязательства полностью или в

части.

Наиболее распространённо поручительство, как

способ обеспечения обязательств при заключении договора банковского кредита.

Как правило, должник по обязательству

прикладывает усилия для заключения договора поручительства, однако сам

участником такого договора он не становится. Форма договора поручительства -

письменная.

Сущность данного договора заключается в том, что

кредитор при неисполнении (ненадлежащем исполнении) обязательства должником

может потребовать исполнения обязательства от поручителя в полном объеме

(уплата процентов, возмещение убытков) Важно отметить, что поручитель не

выполняет обязательство в натуре, а лишь возмещает ему убытки в денежной форме.

Должник и поручитель несут ответственность

солидарно, то есть у кредитора есть выбор, к кому предъявить свои требования.

Отметим, что иной порядок ответственности может быть предусмотрен в договоре.

Кредитор при исполнении поручителем своих обязательств

вручает в обязательном порядке все документы, подтверждающие требования к

должнику и передает все права, обеспечивающие это требование. В дальнейшем,

поручитель при помощи регрессного иска, вправе требовать от должника уплаты

всех выплаченных им денежных средств.

Должник, исполнивший обязательство, обеспеченное

поручительством, обязан немедленно известить об этом поручителя. В противном

случае поручитель, в свою очередь исполнивший обязательство, вправе взыскать с

кредитора неосновательно полученное либо предъявить регрессное требование к

должнику. В последнем случае должник вправе взыскать с кредитора лишь

неосновательно полученное.

Поручительство прекращается по общим основаниям

и по специальным основаниям, к последним относятся:

— прекращение

обеспеченного поручительством обязательства;

— изменение

обеспеченного поручительством обязательства (если это изменение влечет

увеличение ответственности или иные неблагоприятные последствия для поручителя

без согласия последнего);

— перевод

на другое лицо долга по обеспеченному поручительством обязательству, если

поручитель не дал кредитору согласия отвечать за нового должника;

— отказ

кредитора принять надлежащее исполнение, предложенное должником или

поручителем;

— истечение

срока, на который дано поручительство, а если срок не установлен, то в течении

двух лет с момента заключения договора.

Независимая гарантия как способ обеспечения

исполнения обязательства в международном торговом обороте связана, главным

образом, с высокой степенью защиты интереса кредитора при неисполнении

основного обязательства, быстрой реализации им своего права в обеспечительном

обязательстве.

В силу независимой гарантии банк, иное кредитное

учреждение или страховая организация (гарант) дают по просьбе другого лица

(принципала) письменное обязательство уплатить кредитору принципала

(бенефициару) в соответствии с условиями даваемого гарантом обязательства

денежную сумму по представлении бенефициаром письменного требования о ее

уплате.

Независимая гарантия имеет ряд особенностей:

— самостоятельность,

независимость от обеспечиваемого ею обязательства, даже если в гарантии

содержится ссылка на это обязательство. Независимость банковской гарантии

характеризует исключительность данного финансового инструмента, так как по

общему правилу, установленному ст.329 ГК РФ, недействительность основного

обязательства влечет недействительность обеспечивающего его обязательства, если

иное не установлено законом. Косвенно на обеспечение принципа независимости

независимой гарантии направлены и требования ст.376 ГК РФ;

— акцессорный

характер - определенная взаимосвязь одного (обеспечительного) обязательства по

отношению к другому (обеспеченному), которая выражается в формуле «нет долга -

нет обеспечения»;

— безотзывность,

т.к. гарант вправе отозвать гарантию только в том случае, если в ней

предусмотрена такая возможность;

— непередаваемость

прав - бенефициар может уступить третьему лицу принадлежащее ему по банковской

гарантии право требования к гаранту лишь в том случае, если такая возможность

предусмотрена в самой гарантии;

— возмездность:

за выдачу гарантии принципал уплачивает гаранту вознаграждение;

— основанием

ее возникновения выступает сложный юридический состав: договор, содержанием

которого является соглашение между принципалом и гарантом и односторонняя

сделка в виде письменного обязательства гаранта перед бенефициаром.

При выдаче независимой гарантии возникают

трехсубъектные правоотношения: бенефициар (кредитор), принципал (должник),

гарант (банк или иная кредитная организация).

Только к гаранту предъявляются особые

требования, а именно им может быть только банк или иная кредитная организация,

имеющие лицензию на соответствующую деятельность.

Назначение обеспечительного механизма банковской

гарантии заключается в том, что при неисполнении принципалом своих обязательств

бенефициар вправе потребовать в гарантии сумму непосредственно от банка.

ГК РФ достаточно детально регламентирует права и

обязанности всех лиц, связанных с выдачей банковской гарантии.

Если гаранту до удовлетворения требования бенефициара

стало известно, что основное обязательство, обеспеченное банковской гарантией,

полностью или в соответствующей части уже исполнено, прекратилось по иным

основаниям, либо недействительно, он должен немедленно сообщить об этом

бенефициару и принципалу. Полученное гарантом после такого уведомления

повторное требование бенефициара подлежит удовлетворению гарантом. Таким

образом, банк должен осуществить выплату по независимой гарантии даже в случае,

если у него имеются основания считать, что основное обязательство,

обеспечиваемое независимой гарантией, исполнено, прекращено или

недействительно.

К специальным основаниям прекращения независимой

гарантии можно отнести выплату суммы независимой гарантии, истечение срока

гарантии, отказ бенефициара от своих прав, предусмотренных гарантией.

О прекращении гарантии гарант должен без

промедления уведомить принципала.

Задатком признается денежная сумма, выдаваемая

одной из договаривающихся сторон в счет причитающихся с нее по договору

платежей другой стороне в доказательство заключения договора и в обеспечение

его исполнения (п.1, ст.380 ГК).

Задаток выполняет три функции:

а) платежную (поскольку он идет на погашение

платежей по основному обязательству);

б) удостоверительную, или доказательственную

(передачей задатка подтверждается существование основного обязательства);

в) обеспечительную (передаваемая кредитору сумма

засчитывается в счет исполнения основного обязательства, а в случае

невыполнения обязательств по договору исполнитель должен вернуть сумму задатка,

причем в двойном размере (п. 2 ст. 381 ГК РФ).

Обобщая точки зрения ученых и проведя анализ

действующего российского гражданского законодательства и правоприменительной

практики, можно выделить следующие особенности задатка:

— задаток

может выступать только в качестве способа обеспечения обязательств, возникших

из договорных отношений. К внедоговорным отношениям нормы о задатке

неприменимы;

— задатком

могут обеспечиваться любые обязательства как с участием граждан, так и с

участием юридических лиц, а также иностранных граждан;

— несоблюдение

простой письменной формы о задатке, равно как использование задатка в отрыве от

заключения обеспечиваемого им договора, не приводит к признанию

недействительной сделки, обеспеченной задатком, но существенно усложняет возникающие

отношения сторон, устно договорившихся о задатке, так как в данном случае

презюмируется предпочтительность квалификации задатка в качестве аванса, в

случае, если не будет доказано иное (п.3 ст.380 ГК РФ);

— задатком

может обеспечиваться только денежное обязательство (а это указывает на

возмездный характер всех договоров, обеспечиваемых задатком);

— размер

задатка (за исключением установленных отраслевым и специальным

законодательством случаев) не имеет ни минимальных, ни максимальных пределов,

определяется соглашением сторон и обычно составляет лишь часть причитающихся по

договору платежей;

— особенностью

задатка является простота его закрепления, для чего в договоре в

соответствующем условии об оплате достаточно использовать лишь слово «задаток».

Последствия прекращения или неисполнения

обязательства, обеспеченного задатком:

а) если обязательство прекращается до начала его

исполнения по соглашению сторон, либо вследствие невозможности исполнения,

задаток должен быть возвращен;

б) если за неисполнение договора ответственна

сторона, давшая задаток, он остается у другой стороны;

в) если за неисполнение договора ответственна

сторона, получившая задаток, она обязана уплатить другой стороне двойную сумму

задатка. Сверх того, по общему правилу сторона, ответственная за неисполнение

договора, обязана возместить другой стороне убытки с зачетом суммы задатка.

Обеспечительный платеж как способ обеспечения

исполнения обязательств был введен с 1 июня 2015 года. Обеспечительный платеж -

это денежная сумма, которую одна сторона перечисляет другой в качестве гарантии

исполнения своих обязательств (в том числе, денежных). Он применим к

существующим или будущим обязательствам. Обеспечительным платежом может быть

обеспечено любое денежное обязательство, в том числе натуральное. Также правила

об обеспечительном платеже применяются в случаях, когда в счет обеспечения

вносятся акции, облигации, иные ценные бумаги либо объединенные общими родовыми

признаками вещи, которые подлежат передаче согласно обязательству.

При наступлении обстоятельств, предусмотренных

договором, сумма обеспечительного платежа засчитывается в счет исполнения

соответствующего обязательства. В случаях отсутствия таких обстоятельств в

предусмотренный договором срок или прекращения обеспеченного обязательства указанный

платеж подлежит возврату, если иное не предусмотрено соглашением сторон.

Договором может быть предусмотрена обязанность соответствующей стороны

дополнительно внести обеспечительный платеж или возвратить его часть при

наступлении определенных обстоятельств.

Заметим, что на практике обеспечительный платеж

использовался и ранее.

ГК РФ фактически описывает типичную конструкцию

обеспечительного платежа, когда одна из сторон договора (в том числе

предварительного) перечисляет на счет контрагента определенную сумму, которую

последний возвращает при надлежащем исполнении обязательств стороной,

перечислившей платеж (Постановление ФАС Московского округа от 28.03.2008

№А40-66447/07-11-521), или не возвращает, если указанная сторона не выполнила

своего обязательства (Постановление ФАС Северо-Западного округа от 02.10.2008

№А56-19751/2007).

. Ответственность за неисполнение

обязательств

Нормы гл. 25 ГК РФ регулируют общие правила об

ответственности за нарушение обязательств. Сущность этого правового института заключается

в обязанности должника возместить кредитору убытки, причиненные неисполнением

или ненадлежащим исполнением обязательства, и (или) претерпеть иные лишения.

Ответственность за нарушение обязательства

характеризуется наличием общих черт, свойственных гражданско-правовой

ответственности.

В рамках института ответственности действует

принцип полного возмещения убытков (ст.15 ГК РФ).

К особенностям привлечения к ответственности за

неисполнение обязательств можно отнести: во-первых, подход законодателя к

определению понятия вины: виновным может быть признано только лицо, не

принявшее соответствующих мер, во-вторых, закон допускает возможность

привлечения к ответственности независимо от вины, в частности, в отношении

третьих лиц (ст.313, 403 ГК РФ), в отношении должника, отвечающего за действия

своих работников (ст.402 ГК РФ), а также - в случае субсидиарной

ответственности (ст.399 ГК РФ).

Установленные законом правила об ответственности

за нарушение обязательства в исключительных случаях допускают возможность ее

наступления независимо от наличия вреда (например, требования об уплате

неустойки (ст.330 ГК РФ).

Устанавливается безусловная обязанность должника

возместить кредитору убытки, причиненные неисполнением или ненадлежащим

исполнением обязательства. При этом возмещаются:

а) убытки в полном объеме, за исключением

случаев, предусмотренных законом или договором, когда убытки возмещаются в

меньшем размере;

б) реальный ущерб - расходы, которые лицо, чье

право нарушено, произвело или должно будет произвести для восстановления

нарушенного права, утрата или повреждение его имущества;

в) упущенная выгода - неполученные доходы,

которые это лицо получило бы при обычных условиях гражданского оборота, если бы

его право не было нарушено. Если лицо, нарушившее право, получило вследствие

этого доходы, лицо, право которого нарушено, вправе требовать возмещения наряду

с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы.

Возмещение имущественных потерь (ст.406.1 ГК

РФ). Ключевое отличие данного инструмента от убытков - возмещение не связано с

нарушением обязательства возмещающей стороной (например, в случае предъявления

требований органами государственной власти). Этот инструмент является

приблизительным аналогом indemnity

в английском праве. Вероятно, он будет хорошо востребован при структурировании

сделок, ведь прежде основным препятствием было именно отсутствие в таких

случаях нарушения договора возмещающей стороной. Предусмотрено, что данный

инструмент применяется только в отношениях между предпринимателями и не зависит

от незаключенности или недействительности договора. Суд не может уменьшить

размер возмещения, кроме случаев, когда сторона умышленно содействовала

увеличению их размера.

Заверения об обстоятельствах (ст.431.2 ГК РФ).

Приблизительный аналог warranties

в английском праве. Последствие нарушения заверений - обязанность возместить

убытки, причиненные недостоверностью сделанных заверений, или уплатить

неустойку. При недостоверности заверений, имеющих существенное значение,

сторона также вправе отказаться от договора, а если в результате недостоверных

заверений сторона заключила договор под влиянием обмана или существенного

заблуждения, пострадавшая сторона вправе требовать признания договора

недействительным. По умолчанию к стороне, осуществляющей предпринимательскую

деятельность, а также сторонам по корпоративному договору либо договору об

отчуждении акций/долей в уставном капитале общества последствия недостоверности

заверений применяются независимо от их фактического знания.

Недобросовестное ведение переговоров (ст.434.1

ГК РФ) - ведение переговоров без намерения достичь соглашения. В частности, под

этим понимается предоставление неполной или недостоверной информации, умолчание

об обстоятельствах, которые в силу характера договора должны быть доведены до

сведения другой стороны; внезапное и неоправданное прекращение переговоров при

обстоятельствах, при которых другая сторона не могла этого разумно ожидать.

Основное последствие - возмещение убытков. Соглашением стороны могут

конкретизировать порядок ведения переговоров, установить неустойку, но не могут

ограничить ответственность за недобросовестные действия.

. Перемена лиц в обязательстве

Перемену лиц в обязательстве, осуществляемую в

порядке гл. 24 ГК РФ, можно разделить на три вида:

б) перевод долга;

в) соглашение, соединяющее уступку права

требования и перевод долга.

Уступка права (требования) возможна как на

основании сделки, так и в силу закона, как возмездно, так и безвозмездно.

Сторонами сделки уступки права (требования) являются цедент (первоначальный

кредитор) и цессионарий (новый кредитор).

Предусмотрена возможность уступить денежное

требование в части, а не полностью. Исключения из него могут быть определены в

законе.

Ранее уступка требования не допускалась, если

она противоречила закону, иным правовым актам или договору. Сейчас уступка не

допускается, только если она противоречит закону (ст.388 ГК РФ). Иными словами,

по общему правилу если в соответствии с другими правовыми актами либо договором

уступка требования ограничена или запрещена, но она не противоречит закону, то

кредитор вправе ее произвести. Исключением является уступка права на получение

неденежного исполнения: по соглашению между кредитором и должником такая

уступка может быть запрещена или ограничена.

Введена возможность уступки будущего требования

на основании предпринимательской сделки.

Уведомить должника может как первоначальный

кредитор, так и последующий. Однако если о переходе права уведомил не

первоначальный кредитор, должник может потребовать от последующего кредитора

доказательств перехода к нему права (требования), чтобы снизить вероятность

уплаты долга ненадлежащему лицу.

Перевод долга (делегация) представляет собой

сделку, для совершения которой необходимо волеизъявление первоначального и

нового должников, а также кредитора. Целью перевода долга является освобождение

первоначального должника от обязательства с одновременным его возложением на

нового при сохранении прав кредитора. Способов перевода долга предусмотрено

два:

) по соглашению между новым должником и

кредитором (только в отношениях, связанных с предпринимательской

деятельностью),

) по соглашению между первоначальным и новым

должниками.

Любой перевод долга без согласия кредитора на

замену должника считается ничтожным. Если кредитор дает предварительное

согласие, перевод долга считается состоявшимся в момент получения кредитором

уведомления.

Новый должник не вправе осуществить зачет

встречного требования первоначального должника (ст.392 ГК РФ).

Если при переводе долга первоначальный должник

освобожден от обязательства, то обеспечение исполнения обязательства,

предоставленное третьим лицом, прекращается, за исключением случая, когда такое

лицо согласилось отвечать за нового должника (ст.392.1 ГК РФ).

Нормы о замене лица в обязательстве,

содержащиеся в гл. 24 ГК, имеют унифицированное значение для любых

обязательств: права требования передачи вещи по договору купли-продажи,

возврата долга по кредитному договору, выполнения работ по договору подряда и

т.д.

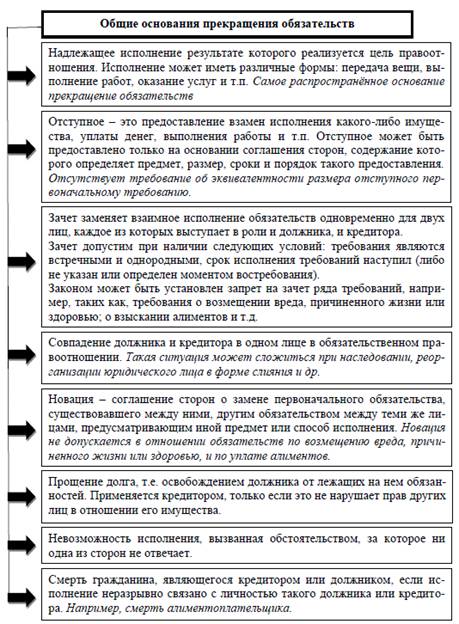

Прекращением обязательства считается утрата

правовой связи между его сторонами. В результате должник перестает быть

обязанным, а кредитор теряет соответствующее право требования. Обязательство

прекращается полностью или частично по основаниям, предусмотренным ГК РФ (ст.

407-419), а также другими законами, иными правовыми актами или договором.

В первом случае такие основания называют общими,

поскольку они применимы ко всем видам обязательств (см. рисунок 2).

Рисунок 2 - Общие основания прекращения

обязательств

Отдельные правовые акты или договор могут

содержать специальные основания, прекращающие обязательство.

Литература

1. Бондаренко,

Н.Л. Гражданское право. Особенная часть / Н.Л. Бондаренко. - Минск: Тетралит,

2015. - 159 с.

2. Вербицкая,

И.К. Гражданское право (общая часть): учебно-методические рекомендации / И.К.

Вербицкая. - Минск: БИП - Институт правоведения, 2014. -103 с.

. Гражданское

право: учебник / [Т.Г. Аксенова и др.]. - Москва: РИОР: Инфра-М, 2012- Т. 1,

2012. - 445 с.

. Гражданское

право. Общая часть: тестовые задания / Е.В. Ермоленко, О.А. Паферова. - Минск:

Амалфея, 2011. - 217 с.

. Гражданское

право. Общая часть: в схемах: учебное пособие / И.А. Маньковский, С.С.

Вабищевич. - Минск: Международный университет "МИТСО", 2012. - 183 с.

. Гражданское

право. Общая часть: (в схемах): учебное пособие / И.А. Маньковский, С.С.

Вабищевич. - Минск: Адукацыя i выхаванне, 2014. - 231 с.

. Гражданское

право: учебник / [В.А. Бессонов и др.]. - Москва: Форум: Инфра-М, 2015. - 783

с.

. Гражданское

право России. Общая часть: учебник для академического бакалавриата / А.П.

Анисимов, А.Я. Рыженков, С.А. Чаркин. - Москва: Юрайт, 2015. - 503 с.

. Гражданское

право в схемах: учебное пособие / Ю.Ф. Беспалов, П.А. Якушев, 2015. - Москва:

Проспект - 291 с.

. Гражданское

право России. Общая часть: учебник / А.П. Анисимов, А.Я. Рыженков, С.А. Чаркин.

- Москва: Юрайт, 2015. - 503 с.

. Гражданское

право России. Особенная часть: учебник / А.П. Анисимов, А.Я. Рыженков, С.А.

Чаркин. - Москва: Юрайт, 2015. - 703 с.

. Гражданское

право: учебник / С.С. Алексеев и др. - Москва: Проспект, 2015. - 434 с.

. Зенин,

И.А. Гражданское и торговое право зарубежных стран: учебник / И.А. Зенин. -

Москва: Юрайт, 2015. - 282 с.

. Иванова,

Е.В. Гражданское право. Общая часть: учебник / Е.В. Иванова. - Москва: Юрайт,

2015. - 278 с.

. Иванова,

Е.В. Гражданское право. Особенная часть: учебник и практикум / Е.В. Иванова. -

Москва: Юрайт, 2015. - 369 с.