Учет и анализ реализации товаров в оптовой торговле на примере ООО 'Отдых'

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное

образовательное

учреждение высшего образования

«Российский экономический университет

имени Г.В. Плеханова»

Тульский филиал РЭУ им. Г.В.

Плеханова

ТЕМА:

Учет и анализ реализации товаров в

оптовой торговле на примере ООО «Отдых»

Содержание

Введение

.

Теоретические основы бухгалтерского учета поступления и продажи товаров в

оптовой торговле

1.1

Экономическая сущность оптовой торговли

.2

Нормативное регулирование учета товаров в современных условиях

1.3

Организационно-экономическая характеристика деятельности и регулирование учета

товаров в ООО "Отдых»

. Организация

бухгалтерского учета движения товаров на предприятии оптовой торговли ООО

«Отдых»

.1 Порядок

отражения хозяйственных операций по поступлению и реализации товаров

.2 Учет

выбытия товаров в результате недостачи, порчи и прочего

выбытия

.3

Компьютеризация бухгалтерского учета движения товаров с использованием ППП «1С:

Бухгалтерия»

. Методика

проведения анализа движения товаров

и оптового

товарооборота в ООО «Отдых»

.1 Анализ

объема, динамики и структуры оптового товарооборота

.2 Оценка

достаточности товарных запасов и влияние факторов на изменение скорости

оптового товарооборота

.3

Исследование влияния сезонных колебаний на изменение оптового товарооборота

Заключение

Список

использованных источников

Введение

Оптовая торговля играет существенную роль в системе экономических связей

и как никакое другое звено, связанное с реализацией товаров, способна активно

регулировать региональные и отраслевые рынки за счёт накопления и перемещения

товаров. Это направление работы и должно занять определяющее место во всей её

деятельности. Оптовые предприятия призваны совершенствовать звенность

товародвижения, развивать централизованную поставку и кольцевой завоз товаров.

Задачи, стоящие перед бухгалтерским учетом в торговом

предприятии, могут быть выполнены только при правильной его организации.

Недостатки в организации бухгалтерского учета вызывают отставание учета, запаздывание

представления отчетности и другой информации. Наличие больших разрывов во

времени между моментом возникновения учетно-экономической информации и моментом

ее использования препятствует повышению экономической эффективности

деятельности торговых предприятий. Недостатки в организации контроля за

сохранностью товаров приводят к запутанности в учете, созданию условий для

хищения материальных ценностей и других злоупотреблений, увеличению расходов на

содержание учетного персонала.

Вышесказанное определяет особую актуальность исследуемой темы в выпускной

квалификационной работе.

Основная цель выпускной квалификационной работы заключается в

исследовании проблем и разработке рекомендаций, направленных на

совершенствование бухгалтерского учета по операциям, связанным с движением

товаров в оптовой торговле.

Для достижения поставленной цели в выпускной квалификационной работе

необходимо последовательно решить следующие задачи:

обосновать экономическую сущность оптовой торговли;

проанализировать нормативное регулирование учета товаров в современных

условиях;

выявить особенности влияния на регулирование учета товаров

организационно-хозяйственных характеристик деятельности ООО "Отдых";

показать порядок отражения хозяйственных операций по поступлению и

реализации товаров;

рассмотреть учет выбытия товаров в результате недостачи, порч и прочего

выбытия;

выявить особенности компьютеризации бухгалтерского учета движения товаров

с использованием программы «1С: Бухгалтерия»;

- провести анализ объема, динамики и структуры оптового

товарооборота;

оценить достаточность товарных запасов и определить степень

влияния факторов на изменение скорости оптового товарооборота;

исследовать влияние сезонных колебаний на изменение оптового

товарооборота.

Объект исследования - финансово-экономическая деятельность Общества с

ограниченной ответственностью «Отдых», предмет - организация учета и анализа

реализации товаров на предприятии оптовой торговли.

В процессе написания выпускной квалификационной работы были использованы

учебные пособия и практикумы по учету товарных операций в оптовой торговле,

набор нормативных документов и рекомендаций, документы первичного учета и

бухгалтерская отчетность ООО «Отдых», материалы из журналов для бухгалтера, а

также информация из справочной правовой системы «Консультант Плюс».

1. Теоретические основы бухгалтерского учета поступления и продажи

товаров в оптовой торговле

.1 Экономическая сущность оптовой торговли

В последние годы значительно возросло количество организаций,

осуществляющих товарные операции. Такие операции представляют собой факты

хозяйственной деятельности, непосредственно связанные с товародвижением.

Основной задачей торговли является удовлетворение спроса потребителя,

т.е. предоставление последнему товара определенного свойства и качества в

определенном месте, в определенное время и за определенную плату [18, с.16].

Основным объектом торговой деятельности является продукт, потребительские

свойства которого не изменяются в процессе осуществления данной деятельности.

На современном этапе российское гражданское законодательство проводит

четкую грань между розничной торговлей и договором поставки (оптовая торговля).

Статья 492 Гражданского кодекса РФ определяет, что «по договору розничной

купли-продажи продавец, осуществляющий предпринимательскую деятельность по

продаже товаров в розницу, обязуется передать покупателю товар, предназначенный

для личного, семейного, домашнего или иного использования, не связанного с

предпринимательской деятельностью».

Статьей же 506 Гражданского кодекса РФ предусмотрено, что «по договору

поставки поставщик-продавец, осуществляющий предпринимательскую деятельность,

обязуется передать в обусловленный срок (или сроки) производимые или закупаемые

им товары покупателю для использования в предпринимательской деятельности или в

иных целях, не связанных с личным, семейным, домашним и иным подобным

использованием».

По своей сущности оптовая торговля представляет собой реализацию

потребительских товаров, как правило, крупными партиями для последующей их

перепродажи, для дальнейшей переработки и т.д. В результате оптового оборота

товары перемещаются в системе товарного обращения, но в конечное потребление не

поступают. Именно расположение оптовой торговли в промежуточной зоне между

производителями и потребителями определяет ее особенности и функции [32, с.

21].

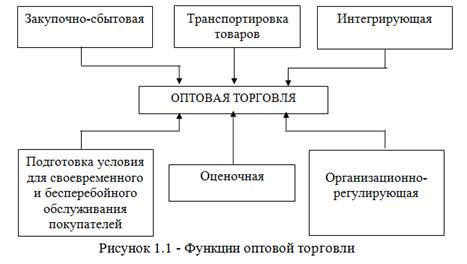

Широта функций, выполняемых предприятиями оптовой торговли, обусловлена

необходимостью одновременной работы с полярными контрагентами:

производителями-поставщиками и розничными торговцами. Отсюда первостепенной функцией

является закупочно-сбытовая, так как именно от достигнутых объемов закупок и

сбыта зависит конечный финансовый результат. Качественная реализация этой

функции немыслима без изучения и прогнозирования спроса партнеров оптовой

торговли.

Следующий важный участок деятельности оптовой торговли - подготовка

условий для своевременного и бесперебойного обслуживания партнеров-покупателей.

Ведь товар только тогда принесет значительную прибыль, когда его поступление

будет обеспечено вовремя и в нужном количестве. Поэтому наиболее оправданной и

экономически эффективной системой формирования широкого торгового ассортимента

и доведения его до розничных партнеров является оптовое звено, способное

накапливать (концентрировать) необходимое количество товаров широкого ассортимента

и с наименьшими затратами осуществлять товароснабжение своих партнеров.

В современной российской оптовой торговле существенно изменилась функция

транспортировки товаров [32, с. 268]. Производителям гораздо выгоднее отгрузить

свою продукцию оптовым предприятиям, не дробя ее на партии, в случае если

покупателями выступают розничные торговцы. А розничные торговцы, пользуясь

услугами близко расположенных к ним предприятий оптовой торговли, резко

сократят расстояния перевозки приобретенных товаров. Следует подчеркнуть, что

для современных оптовых предприятий развитие функций транспортировки означает

формирование дополнительного источника получения прибыли за счет транспортных

услуг. Другой, абсолютно новой для российской оптовой торговли является функция

кредитования, суть которой заключается в продаже товаров «под реализацию».

Продавая партию товаров своим розничным партнерам на условиях выплаты по

стоимости через определенное время, оптовое предприятие осуществляет своего

рода кредитные операции [23, с.72].

Состав функций оптовой торговли представлен на рисунке 1.1

Кроме указанных, оптовая торговля выполняет и другие различные рыночные

функции:

интегрирующую - по обеспечению взаимосвязи между партнерами-производителями,

продавцами и покупателями (по нахождению оптимальных каналов сбыта продукции);

оценочную - по определению уровня общественно необходимых затрат труда

через ценообразование;

организующую и регулирующую - по обеспечению рационального по-

строения и гармоничного функционирования экономической системы с помощью

импульсов, стимулирующих структурные изменения [32, с. 273].

Реализация товаров в оптовой торговле регулируется договорами купли -

продажи, поставки, мены, комиссии, перевозки и т.д.

Таким образом, оптовые организации отгружают товары в соответствии с

заключенными договорами. По форме товародвижения оптовая реализация

подразделяется на реализацию со складов (складской оборот) и транзитом (с

участием оптовой организации в расчетах и без ее участия в расчетах). Вид

договора и способы реализации товаров влияют на документальное оформление

операций по отгрузке и реализации товаров. Кроме того, порядок документального

оформления реализации товаров зависит от способа отпуска товаров покупателям:

со склада поставщика, путем отправления по железной дороге или водным

(воздушным) транспортом, централизованной доставкой автомобильным транспортом;

на складе покупателя. Однако во всех случаях документы по отгрузке и реализации

товаров делятся на товарные (коммерческие), расчетные, транспортные.

Оборот оптовой торговли - стоимость отгруженных товаров, приобретенных

ранее на стороне, в целях перепродажи юридическим лицам и индивидуальным

предпринимателям для профессионального использования. Оборот оптовой торговли включает

данные как по организациям, для которых эта деятельность является основной, так

и по организациям других видов деятельности, осуществляющим оптовую торговлю.

Оборот оптовой торговли формируется по данным сплошного федерального

статистического наблюдения за организациями (предприятиями), не относящимися к

субъектам малого предпринимательства, выборочного обследования малых

предприятий оптовой торговли (кроме микропредприятий), которые проводятся с

месячной периодичностью, ежеквартальных выборочных обследований малых

предприятий всех видов деятельности (кроме микропредприятий), а также ежегодных

выборочных обследований индивидуальных предпринимателей и микропредприятий с

распространением полученных данных на генеральную совокупность объектов

наблюдения. В соответствии с требованиями системы национальных счетов оборот

оптовой торговли организаций досчитывается на объемы деятельности, не

наблюдаемой прямыми статистическими методами.

В сентябре 2016г. оборот оптовой торговли составил 4527, 4 млрд.рублей, или

97, 2% к соответствующему месяцу предыдущего года. На долю субъектов малого

предпринимательства приходилось 31, 3% оборота оптовой торговли.

Таблица 1.1 - Оборот оптовой торговли по Российской Федерации, м

ммлрд.руб

|

Годы

|

Оборот оптовой торговли -

всего

|

в том числе организаций

оптовой торговли

|

|

2000

|

4 256, 8

|

3 133, 7

|

|

2001

|

5 507, 8

|

4 221, 7

|

|

2002

|

6 819, 2

|

5 465, 6

|

|

2003

|

8 887, 7

|

7 249, 6

|

|

2004

|

11 422, 9

|

9 170, 5

|

|

2005

|

15 626, 0

|

11 007, 5

|

|

2006

|

19 921, 8

|

14 758, 0

|

|

2007

|

24 015, 6

|

19 604, 6

|

|

2008

|

31 136, 4

|

25 549, 6

|

|

2009

|

28 258, 8

|

23 514, 8

|

|

2010

|

32 153, 5

|

25 955, 6

|

|

2011

|

39 154, 0

|

31 205, 7

|

|

2012

|

42 946, 0

|

33 595, 7

|

|

2013

|

45 121, 4

|

35 673, 4

|

|

2014

|

47 611, 2

|

37 700, 1

|

|

2015

|

50 075, 8

|

39 958, 9

|

Динамика оборота оптовой торговли за 2014 - 2016 г.г. представлена на

рисунке 1.2

Рисунок 1.2 - Динамика оборота оптовой торговли

Таблица 1.2 - Динамика оборота оптовой торговли

|

Оборот оптовой торговли

|

В том числе оборот оптовой

торговли организаций оптовой торговли

|

|

млрд. рублей

|

в % к

|

|

|

|

соответ- ствующему периоду

предыдущего года

|

предыдущему периоду

|

млрд. рублей

|

в % к

|

|

|

|

|

|

соответ- ствующему периоду

предыдущего года

|

предыдущему периоду

|

|

2015г.

|

|

Январь

|

3472, 9

|

93, 1

|

69, 5

|

2857, 4

|

93, 1

|

72, 2

|

|

Февраль

|

3646, 5

|

88, 9

|

102, 1

|

2962, 7

|

89, 3

|

100, 8

|

|

Март

|

4172, 3

|

88, 6

|

107, 3

|

3355, 4

|

89, 8

|

106, 2

|

|

I квартал

|

11291, 7

|

90, 1

|

78, 7

|

9175, 5

|

90, 7

|

81, 3

|

|

Апрель

|

4030, 1

|

86, 4

|

95, 1

|

3236, 1

|

87, 8

|

94, 9

|

|

Май

|

3788, 7

|

85, 1

|

94, 0

|

3030, 2

|

86, 1

|

93, 7

|

|

Июнь

|

4071, 7

|

88, 7

|

105, 8

|

3230, 2

|

89, 6

|

104, 9

|

|

II квартал

|

11890, 5

|

86, 8

|

97, 9

|

9496, 5

|

87, 9

|

96, 2

|

|

I полугодие

|

23182, 2

|

88, 4

|

|

18672, 0

|

89, 2

|

|

|

Июль

|

4242, 3

|

89, 6

|

102, 9

|

3367, 2

|

90, 2

|

103, 0

|

|

Август

|

4244, 6

|

91, 6

|

100, 2

|

3353, 4

|

91, 8

|

99, 7

|

|

Сентябрь

|

4456, 5

|

92, 3

|

105, 7

|

3515, 3

|

92, 9

|

105, 5

|

|

III квартал

|

12943, 4

|

91, 2

|

106, 7

|

10235, 9

|

91, 6

|

105, 7

|

|

Январь-сентябрь

|

36125, 6

|

89, 4

|

|

28907, 9

|

90, 1

|

|

|

Октябрь

|

4505, 6

|

91, 5

|

102, 3

|

3575, 4

|

93, 0

|

102, 9

|

|

Ноябрь

|

4316, 9

|

89, 2

|

97, 5

|

3398, 7

|

89, 3

|

96, 7

|

|

Декабрь

|

5127, 7

|

93, 6

|

119, 8

|

4076, 9

|

94, 1

|

121, 0

|

|

IV квартал

|

13950, 2

|

91, 6

|

111, 2

|

11051, 0

|

92, 3

|

111, 4

|

|

Год

|

50075, 8

|

90, 0

|

|

39958, 9

|

90, 7

|

|

|

2016г.

|

|

Январь

|

3463, 0

|

93, 6

|

69, 4

|

2808, 3

|

92, 2

|

70, 8

|

|

Февраль

|

3920, 0

|

105, 2

|

114, 7

|

3133, 3

|

103, 5

|

113, 1

|

|

Март

|

4375, 1

|

106, 0

|

108, 1

|

3470, 4

|

104, 5

|

107, 3

|

|

I квартал

|

11758, 1

|

101, 9

|

87, 5

|

9412, 0

|

100, 3

|

88, 4

|

|

Апрель

|

4175, 9

|

104, 2

|

93, 4

|

3267, 4

|

101, 5

|

92, 2

|

|

Май

|

4010, 2

|

104, 9

|

94, 7

|

3135, 8

|

102, 6

|

94, 7

|

|

Июнь

|

4278, 6

|

101, 7

|

102, 5

|

3355, 4

|

100, 5

|

102, 8

|

|

II квартал

|

12464, 7

|

103, 6

|

99, 8

|

9758, 6

|

101, 5

|

97, 6

|

|

I полугодие

|

24222, 8

|

102, 7

|

|

19170, 6

|

100, 9

|

|

|

Июль

|

4267, 1

|

98, 3

|

99, 5

|

3309, 0

|

96, 1

|

98, 4

|

|

Август1)

|

4517, 3

|

104, 0

|

106, 0

|

3553, 5

|

103, 6

|

107, 5

|

|

Сентябрь

|

4527, 4

|

97, 2

|

98, 8

|

3535, 7

|

96, 2

|

98, 1

|

|

III квартал

|

13311, 8

|

99, 8

|

102, 9

|

10398, 2

|

98, 6

|

102, 6

|

|

Январь-сентябрь

|

37534, 6

|

|

29568, 8

|

100, 1

|

|

Среди факторов, ограничивающих деятельность оптовых организаций в

наибольшей степени, респонденты выделяют неплатежеспособность покупателей - 69,

8%, высокий уровень налогов - 54, 9%, недостаток финансовых средств - 44, 3%,

высокие транспортные расходы - 41, 8%.

Таблица 1.3 - Структура оборота оптовой торговли по видам деятельности

организаций оптовой торговли, в % к итогу

|

Сентябрь 2016г.

|

Справочно сентябрь 2015г.

|

|

Организации, осуществлявшие

оптовую торговлю, включая торговлю через агентов, кроме торговли

автотранспортными средствами и мотоциклами

|

100

|

100

|

|

в том числе осуществлявшие

оптовую торговлю: через агентов (за вознаграждение или на договорной основе)

|

3, 7

|

4, 4

|

|

сельскохозяйственным сырьем

и живыми животными

|

2, 9

|

2, 4

|

|

пищевыми продуктами,

включая напитки, и табачными изделиями

|

23, 8

|

22, 7

|

|

из них: мясом, мясом птицы,

продуктами и консервами из мяса и мяса птицы

|

2, 4

|

2, 5

|

|

молочными продуктами,

яйцами, пищевыми маслами и жирами

|

2, 0

|

1, 6

|

|

алкогольными и другими

напитками

|

4, 5

|

4, 8

|

|

табачными изделиями

|

7, 4

|

6, 8

|

|

непродовольственными

потребительскими товарами

|

17, 4

|

15, 9

|

|

из них: бытовыми

электротоварами, радио- и телеаппаратурой

|

2, 3

|

2, 0

|

|

фармацевтическими и

медицинскими товарами, изделиями медицинской техники и ортопедическими

изделиями

|

9, 0

|

7, 6

|

|

прочими

непродовольственными потребительскими товарами

|

2, 9

|

3, 0

|

|

несельскохозяйственными

промежуточными продуктами, отходами и ломом

|

41, 7

|

43, 0

|

|

из них: топливом

|

31, 8

|

34, 3

|

|

металлами и металлическими

рудами

|

3, 7

|

3, 0

|

|

лесоматериалами,

строительными материалами и санитарно-техническим оборудованием

|

2, 0

|

2, 0

|

|

машинами и оборудованием

|

5, 5

|

6, 3

|

|

прочую

|

5, 0

|

5, 3

|

Динамика индекса предпринимательской уверенности в оптовой торговле на

рисунке 1.4

Рисунок 1.4 - Динамика индекса предпринимательской уверенности в оптовой

торговле

Индекс предпринимательской уверенности по организациям оптовой торговли,

осуществлявшим продажу отдельных групп товаров на рисунке 1.3

Рисунок 1.3 - Индекс предпринимательской уверенности по организациям

оптовой торговли, осуществлявшим продажу отдельных групп товаров

Таким образом, торговля - это вид предпринимательской деятельности, где

объектом действия является товарообмен, купля-продажа товаров, а также

обслуживание покупателей в процессе продажи товаров, их доставки, хранения и

подготовки к продаже [32, с.4]. Предприятия оптовой торговли реализуют товар

юридическим лицам и индивидуальным предпринимателям, приобретающим товар для

последующей перепродажи, а также организациям, закупающим товар (сырье,

комплектующие) для производства иной продукции, то есть товар передается для

использования в предпринимательской деятельности или в иных целях, не связанных

с личным (семейным, домашним и т. д.) использованием. [22, с.34].

В сентябре 2016г. оборот оптовой торговли в РФ составил 4527, 4

млрд.рублей, или 97, 2% к соответствующему месяцу предыдущего года. На долю

субъектов малого предпринимательства приходилось 31, 3% оборота оптовой

торговли.

Среди факторов, ограничивающих деятельность оптовых организаций в

наибольшей степени, респонденты выделяют неплатежеспособность покупателей - 69,

8%, высокий уровень налогов - 54, 9%, недостаток финансовых средств - 44, 3%,

высокие транспортные расходы - 41, 8%.

.2 Нормативное регулирование учета товаров в современных условиях

Описание учета товаров в коммерческой организации необходимо начать с

определения сущности товара как такового. Итак, в соответствии с НК РФ товаром

признается любое имущество, реализуемое либо предназначенное для реализации [2,

п.3, ст. 38]. НК РФ также определяет понятие имущества: под ним понимаются виды

объектов гражданских прав (за исключением имущественных прав), относящихся к

имуществу в соответствии с ГК РФ [2, п. 2, ст. 38].

Поскольку НК РФ дает прямую отсылку к ГК РФ, то в первую очередь следует

обратиться к нормам, определяющим общие понятия объектов гражданских прав. К

объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное

имущество, в том числе имущественные права; работы и услуги; информация;

результаты интеллектуальной деятельности, в том числе исключительные права на

них (интеллектуальная собственность); нематериальные блага [1, ст. 128].

Термин "товар" употребляется в договорах купли-продажи.

Согласно ГК РФ по договору розничной купли-продажи продавец, осуществляющий

предпринимательскую деятельность по продаже товаров в розницу, обязуется

передать покупателю товар, предназначенный для личного, семейного, домашнего

или иного использования, не связанного с предпринимательской деятельностью [1,

ст. 492].

Но в данной статье нет понятия товара, поэтому следует обратиться к общим

положениям, содержащимся в главе 30 ГК РФ. Норма приравнивает понятие вещи как

предмета договора купли-продажи к понятию товара [1, п.1., ст.455]. Под понятие

товара подпадают вещи полной и ограниченной оборотоспособности [1, ст.129].

В последующих параграфах и статьях главы 30 ГК РФ термин "вещь"

не употребляется. Он заменяется термином "товар" и, соответственно,

все качественные и количественные характеристики предмета договора определяются

через призму экономико-рыночных категорий.

Традиционно различают оптовую и розничную торговлю, идентификация которых

легко осуществлялась до появления налогового законодательства в его нынешнем

виде с помощью Гражданского кодекса РФ и Общероссийского классификатора видов

экономической деятельности.

Отличие розничной торговли от оптовой можно установить, сопоставив статьи

492 и 506 ГК РФ. По договору поставки поставщик-продавец, осуществляющий

предпринимательскую деятельность, обязуется передать в обусловленный срок или

сроки производимые или закупаемые им товары покупателю для использования в

предпринимательской деятельности или в иных целях, не связанных с личным,

семейным, домашним и иным подобным использованием[1, ст. 506].

Очевидно, что из содержания указанных статей однозначно следует, что

основным критерием, позволяющим различать розничную и оптовую торговлю,

является конечная цель использования приобретаемого покупателем товара. Если

товар приобретается для личного пользования - это розничная торговля, если для

использования в предпринимательской деятельности - опт.

Для учетно-статистических целей понятия оптовой и розничной торговли

сформулированы в ОКВЭД. C 2017

года действует новая редакция классификатора ОКВЭД-2. Ориентироваться на новые

коды необходимо будет при открытии дополнительных видов бизнеса, регистрации

новой компании либо получении статуса ИП. В заявлениях о регистрации в

налоговую с 2017 года необходимо указывать новые коды. Формы заявлений

утверждены приказом ФНС России. Тем организациям, которые уже зарегистрировался

давно со старыми кодами, вносить изменения не нужно. Налоговики сами заменят

старые коды в реестре юридических лиц и предпринимателей. Дата введения нового

классификатора - с 1 января 2017 года.

В понятие оптовой торговли ОКВЭД включает деятельность по продаже товаров

розничным торговцам, промышленным, коммерческим, учрежденческим или

профессиональным пользователям или же другим оптовым торговцам, а именно:

внутреннюю и внешнюю торговлю (включая перепродажу, продажу без

изменения) новых или бывших в употреблении товаров розничным торговцам,

производственным, торговым, учрежденческим или профессиональным пользователям

или другим оптовым торговцам;

деятельность агентов по покупке товаров от имени подобных лиц или

компаний, а также по продаже им товаров;

деятельность оптовых торговцев, комиссионеров, посредников, оптовых фирм

по сбыту промышленных товаров, экспортеров, импортеров, закупочных

кооперативных объединений, товарных брокеров, агентов, оптовиков-скупщиков, а

также кооперативных организаций, занимающихся сбытом сельскохозяйственной

продукции.

Таким образом, определяющим в разграничении понятий оптовой и розничной

торговли была конечная цель использования товара. Поскольку продавец не в

состоянии проследить, использование товара покупателем возможным не

представляется, а запрет на использование в производственных целях товаров,

приобретенных в розничной торговле, противоречит принципам рыночной экономики,

для целей налогового учета были введены другие понятия розничной торговли.

Главой 26.3 Налогового кодекса РФ под розничной торговлей понимается

предпринимательская деятельность, связанная с торговлей товарами (в том числе

за наличный расчет, а также с использованием платежных карт) на основе

договоров розничной купли-продажи [2, ст. 346.27].

В оптовой торговле при продаже юридическим лицам и индивидуальным

предпринимателям товаров не для личного пользования заключение договора

купли-продажи (поставки) в простой письменной форме является обязательным

условием [1, ст. 161].

Для должного процесса организации оптовой торговли необходим четко

налаженный бухгалтерский учет [16, с.8].

Предметом бухгалтерского учета в оптовой торговле является хозяйственная

деятельность торговой организации [29, с.7]. Составными частями предмета

бухгалтерского учета являются объекты бухгалтерского учета. К ним относятся:

1) имущество (активы организации);

2) обязательства организации (источники формирования имущества);

) хозяйственные операции, вызывающие изменение имущества и источников их

формирования.

Ведение бухгалтерского учета в торговой организации должно быть строго

регламентировано, то есть, подчинено определенным правилам. Закон «О бухгалтерском

учете» определяет состав хозяйствующих субъектов, обязанных вести бухгалтерский

учет и представлять финансовую отчетность, правовые основы бухгалтерского

учета, содержание, принципы и организацию бухгалтерского учета, порядок

составления и представления бухгалтерской отчетности, в том числе и торговыми

организациями.

Положения по бухгалтерскому учету (ПБУ) устанавливают порядок учета и

оценки определенного объекта или совокупности объектов. ПБУ конкретизируют

закон о бухгалтерском учете.

Методические рекомендации Минфина России конкретизируют статьи законов и

отдельные ПБУ.

Нормативное бухгалтерское регулирование учета товаров определяется

Положениями по бухгалтерскому учету, а также Методическими рекомендациями по

учету и оформлению операций приема, хранения и отпуска товаров в организациях

торговли, которые утверждены письмом Комитета РФ по торговле от 10.07.96 №

1-794/32-5. Данные рекомендации устанавливают правила документального

оформления приема, хранения, отпуска товаров и отражения товарных операций в

бухгалтерском учете и отчетности.

В соответствии с Федеральным законом "О бухгалтерском учете" с

1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах

унифицированных форм первичной учетной документации, не являются обязательными

к применению. Вместе с тем обязательными к применению продолжают оставаться

формы документов, используемых в качестве первичных учетных документов,

установленные уполномоченными органами в соответствии и на основании других

федеральных законов (например, кассовые документы).

Формы

первичных учетных документов определяет руководитель экономического субъекта по

представлению должностного лица, на которое возложено ведение бухгалтерского

учета. Формы <#"897763.files/image005.jpg">

Высший орган управления ООО «Отдых» - Собрание учредителей, где каждый

учредитель имеет один голос.

К исключительной компетенции Собрания учредителей относятся вопросы

определения основных направлений социального и производственного развития,

утверждение планов и отчетов об их выполнении. Также в соответствии с принятым

Собиранием учредителей решением после внесения обязательных платежей

используется прибыль ООО «Отдых». В частности, происходит её распределение

между учредителями.

Руководство текущей деятельностью предприятия осуществляет директор,

являющийся одним из учредителей.

Директор ООО «Отдых» самостоятельно решает вопросы текущей деятельности

предприятия, осуществляет прием и увольнение работников. Директор несет

ответственность за достоверность данных бухгалтерского учета.

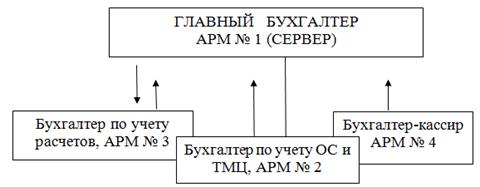

Ведение бухгалтерского учета в ООО «Отдых» осуществляется бухгалтерской

службой (бухгалтерией) в составе 4 человек, возглавляемой главным бухгалтером,

состоящим в штате предприятия.

Штат бухгалтерии составляют:

главный бухгалтер;

бухгалтер по учету основных средств и товарно-материальных ценностей;

бухгалтер по расчетам с поставщиками и покупателями, расчетам с

персоналом по заработной плате;

бухгалтер-кассир.

Форма бухгалтерского учета в ООО «Отдых» автоматизированная, используется

программный комплекс «1: С Бухгалтерия 7.7», сетевая версия, рассчитанная на 4

автоматизированных рабочих места (АРМ).

Данная версия позволяет главному бухгалтеру, а также его заместителю

осуществлять контроль за ведением учета подчиненными, а также обмениваться

учетной информацией (рис. 1.6, стрелками указаны направления обмена

информацией).

Схема автоматизации учета в ООО «Отдых» представлена на рисунке 1.6

Рисунок 1.6 - Схема автоматизации учета в ООО «Отдых»

Ответственность за организацию, составление и достоверность

бухгалтерского учета в ООО «Отдых» несет директор предприятия. Также он несет

ответственность за своевременное представление отчетов и другой финансовой

документации в соответствующие органы, а также сведений о деятельности

Общества, представляемых учредителям, кредиторам и в средства массовой

информации в случае публикации отчетности.

Учетная политика ООО «Отдых» составлена в соответствии с Положением по

бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным

приказом Минфина РФ от 06 сентября 2008 г. № 106н, утверждена Приказом № 34 от

28.12.2015 г. директора предприятия.

В целом организационно-управленческая структура способствует успешной

организации и ведению торговой деятельности ООО «Отдых». Организация

бухгалтерской службы соответствует масштабам деятельности предприятия и

обеспечивает достоверное отражение в учете и отчетности результатов

финансово-хозяйственной деятельности предприятия, в том числе и в части учета

расчетов с поставщиками и подрядчиками.

Основной вид деятельности предприятия - оптовая торговля пищевыми

добавками и продуктами. В связи с этим у ООО «Отдых» заключены дилерские

договора с российскими предприятиями - производителями, а также организациями,

импортирующих аналогичную продукцию известных зарубежных марок (табл. 1.4).

Таблица 1.4 - Основные поставщики товаров ООО «Отдых» в 2015 г.

|

№ п/п

|

Наименование поставщика

|

Специализация

|

Объем поставок в 2015 г.,

руб.

|

Удельный вес в общем объеме

поставок, %

|

|

1

|

2

|

3

|

4

|

5

|

|

1.

|

ООО «Италика-Трейдинг»

|

Ароматизаторы, сливки,

Глазурь, топинги и др.

|

4 101 212, 5

|

30, 51

|

|

2.

|

ЗАО «Унигра»

|

Масла, маргарины, пасты,

сливки, диски шок. и др

|

2 096 046, 0

|

15, 59

|

|

3.

|

ООО «ДИЛАЙТ»

|

Декоративные украшения

|

1 509 911, 2

|

11, 23

|

|

4.

|

ООО «Восток-Запад-Сервис»

|

Крема, красители, бисквиты,

маргарин и др.

|

1 389 842, 7

|

10, 34

|

|

5.

|

ООО Регион-Маркет»

|

Миндаль, лепестки,

вафельные и сах. украшения

|

1 103 189, 5

|

8, 21

|

|

6.

|

ООО «Пи-Трейд»

|

Дрожжи сух., шоколад

|

941 560, 5

|

7, 00

|

|

7.

|

ЗАО ПО «ГАММИ»

|

Сгущенное молоко и конфитюр

в ассортименте

|

938 376, 2

|

6, 98

|

|

8.

|

ООО «Ланит - 99»

|

Арахис, изюм, курага, мак,

чернослив и др.

|

811 255, 6

|

6, 03

|

|

9.

|

ООО «Динас»

|

Перец, горчица, кунжут

|

325 946, 7

|

2, 42

|

|

10.

|

Прочие поставщики

|

|

226 117, 2

|

1, 68

|

|

ИТОГО

|

|

13 443 458, 1

|

100, 00

|

Поставка товаров осуществляется на основе заключенных договоров поставки,

носящих долгосрочный характер. Доставка товаров осуществляется в согласованные

сроки, по заранее установленному графику. Это позволяет обеспечить ритмичность

поставок и своевременное выполнение договорных обязательств перед клиентами ООО

«Отдых».

Договора поставки носят долговременный характер и заключаются сроком не

менее, чем на один год. С постоянными поставщиками в договорах предусмотрены

условия их пролонгации. Как правило, оно заключается в том, что если стороны за

две недели до окончания срока действия договора не заявили о его расторжении,

договор считается продленным на следующий год.

Конкретные объемы приобретаемых ООО «Отдых» товаров (пищевых добавок) в

договорах не оговариваются, поэтому по каждой поставке между сторонами

заключается отдельное соглашение. Для этого примерно за 3-4 дня

фирме-поставщику по факсу или по телефону делается заявка, в которой

указываются интересующая номенклатура товарно-материальных ценностей и

требующийся объем. Отдел сбыта поставщика рассматривает заявку ООО «Отдых» и

непозднее двух дней со дня подачи заявки дает отказ или подтверждение в

удовлетворении заявки. В последнем случае по факсу передаются прайс-лист с

указанием цен и возможных скидок в зависимости от приобретаемых объемов.

Служба снабжения ООО «Отдых» по согласованию с руководством предприятия

принимает решение о целесообразности приобретения партии материалов именно у

данной фирмы по предложенным ценам.

Доставка приобретенных товаров осуществляется:

- самовывозом (в основном при покупке товаров у московских фирм)

на собственном транспорте;

франко-склад (доставка приобретенных товаров транспортом

поставщика осуществляется некоторыми тульскими фирмами).

Основная форма расчетов с поставщиками - безналичный платеж платежным

поручением на условиях стопроцентной предоплаты. Учитывая действующее

ограничение по расчетам наличными между юридическими лицами (не более 100 000

руб. по одной сделке (договору), а также значительную стоимость приобретаемых

ООО «Отдых» партий в рамках заключенных договоров, расчеты с поставщиками без

нарушения указанного требования могут осуществляться только в безналичной

форме.

Для получения от поставщика товаров представителем ООО «Отдых»

предоставляются:

- доверенность на получение товарно-материальных ценностей;

копия платежного поручения об оплате с отметкой операциониста о

принятии документа и круглой печатью банка, подтверждающей списание средств с

расчетного счета ООО «Отдых».

Отдельные фирмы-поставщики отпускают товары только при фактическом

зачислении предоплат на их расчетные счета. Другие поставщики, напротив,

учитывая длительность сотрудничества, предоставляют ООО «Отдых» коммерческий

кредит.

В некоторых случаях закупка товаров производится в фирмах, с которыми ООО

«Отдых» не имеет договора, а также на крупнейших торговых ярмарках Москвы. В

этом случае соглашение на поставку тех или иных материалов заключается на

конкретную партию непосредственно на месте и оплачивается наличными денежными

средствами (при условии, что сумма приобретаемых материалов не превышает 100

000 руб.).

Поставка товаров клиентам осуществляется на основе заключенных договоров

поставки, носящих долгосрочный характер. Поставка товаров осуществляется в

согласованные сроки, что позволяет обеспечить ритмичность поставок и

своевременное выполнение заказов основных покупателей различных видов пищевых

продуктов и добавок, реализуемых ООО «Отдых».

С целью привлечения новых покупателей проводится гибкая маркетинговая

политика: снижение цен, предоставление скидок и отсрочек по платежам за

отгруженные товары Это позволило в 2015 г. увеличить товарооборот, на 10, 87%.

Следует отметить развитие материальной базы (в 2015 г. ООО «Отдых» приобрело

основные средства производственного назначения (транспортные средства), а также

увеличение численности сотрудников.

Таблица 1.5 - Основные покупатели ООО «Отдых»

|

№ п/п

|

Наименование покупателя

|

Оборот за 2015 г., в т.ч.

НДС, руб.

|

Удельный вес в общем объеме

товарооборота

|

|

1

|

2

|

3

|

4

|

|

1

|

АО «Алексинский городской

хебозавод»

|

3 302 592, 80

|

18, 87

|

|

2

|

АО «Богородицкий

хлебокомбнат»

|

1150353, 20

|

6, 57

|

|

3

|

ООО «Болоховский

хлебозавод»

|

1 770 264, 11

|

10, 11

|

|

4

|

ООО «Грильмастер-Тула»

|

943 919, 84

|

5, 39

|

|

6

|

АО «Донской хлебокомбинат»

|

1 326 316, 46

|

7, 58

|

|

7

|

ООО «Компания «ПродЭко»

|

2 467 800, 20

|

14, 10

|

|

8

|

ООО «Ла Ола»

|

1 458 550, 30

|

8, 33

|

|

9

|

ООО «Прокофий +»

|

2 859 277, 62

|

16, 7

|

|

10

|

ООО «ТАП и К»»

|

1 240 214, 10

|

7, 09

|

|

11

|

Прочие покупатели

|

983 206, 90

|

5, 62

|

|

ИТОГО

|

17 502 495, 53

|

100, 00

|

Таблица 1.6 -

Основные экономические показатели ООО «Отдых» в 2014-2015 г.г.

|

Показатели

|

2014 г.

|

2015 г.

|

|

1

|

|

3

|

|

1. Стоимость основных

средств, тыс.руб.

|

1 193, 3

|

1 619, 1

|

|

2. Остаток товаров,

тыс.руб.

|

976, 0

|

1 310, 5

|

|

3. Объем продаж, тыс.руб.

|

13 556, 0

|

17 503, 0

|

|

4. Объем продаж на 1 рубль

стоимости основных средств, тыс.руб.

|

11, 36

|

10, 81

|

|

5. Численность работающих

(чел.)

|

14

|

18

|

|

6. Объем продаж на одного

работающего, тыс.руб.

|

968, 29

|

972, 39

|

|

7. Издержки обращения,

тыс.руб.

|

4 870, 0

|

5203, 4

|

|

8. Направлено на оплату

труда, тыс.руб.

|

1 247, 5

|

1628, 8

|

|

9. Прибыль, тыс.руб.

|

1 266, 13

|

2597, 44

|

|

10. Рентабельность продаж в

целом в %

|

9, 34

|

14, 84

|

Таким образом, ООО «Отдых» - оптовая организация, специализирующаяся на

продаже пищевых добавок и сырья, используемых в пищевой промышленности и на

предприятиях общественного питания. Ориентация на конкретных поставщиков

предопределяет специализацию ООО «Отдых» по поставкам сырья, используемого,

преимущественно в производстве хлебобулочной продукции. Это означает большое

разнообразие хозяйственных операций по учету различных видов товаров, а,

следовательно, - значительный объем учетной работы по отражению в налоговом и

бухгалтерском учете указанных операций.

2. Организация бухгалтерского учета движения товаров на предприятии

оптовой торговли ООО "Отдых"

.1 Порядок отражения хозяйственных операций по поступлению и реализации

товаров

Основными элементами учетной политики ООО «Отдых» в отношении товарных

операций являются:

- порядок документооборота по поступающим товарам;

порядок отражения в бухгалтерском учете движения товаров;

порядок учета расходов, связанных с товарными операциями.

Создание первичных учетных документов по товарным операциям, порядок и

сроки передачи их для отражения в бухгалтерском учете производятся в

соответствии с утвержденным в учетной политике ООО «Отдых» графиком

документооборота (Приложение 3).

В обязательном порядке в ООО «Отдых» регистрируются в специальных

журналах с присвоением им регистрационных номеров следующие документы по

товарным операциям:

- выданные доверенности на получение товаров от поставщика;

платежные поручения ;

приходные и расходные кассовые ордера;

счета-фактуры полученные и выданные.

Номера документам присваиваются в порядке возрастания цифр. Нумерацию

принято начинать с начала календарного года.

Ответственность за своевременное, правильное, достоверное качественное

составление первичных документов вообще, отражающих товарные операции - в

частности, и отражение их содержания в бухгалтерском учете возложена на

должностных лиц, создающих и подписывающих эти документы.

Контроль за соблюдением исполнителями графика документооборота

осуществляет главный бухгалтер.

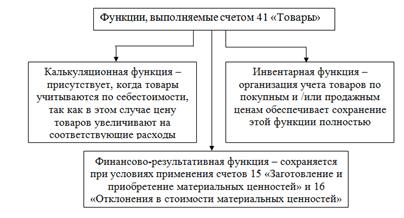

Для обобщения информации о наличии и движении товарно-материальных

ценностей, приобретенных в качестве товаров для продажи, рабочим планом счетов

ООО «Отдых» предназначен счет 41 «Товары», счет 42 «Торговая наценка» не

используется.

Функции счета 41 «Товары» представлены на рисунке 2.1.

К счету 41 предусматривается открытие следующих субсчетов:

-1, субсчет «Товары на складе»;

-2, субсчет «Товары в оптовой торговле»

При учете расходов, связанных с заготовкой и продажей товаров в

соответствии с учетной политикой ООО «Отдых», соблюдается следующий порядок:

1. расходы по заготовке и доставке товаров включаются в покупную

стоимость товаров.

. коммерческие расходы признаются полностью в себестоимости проданных

товаров.

. датой получения дохода для целей налогового учета является день

передачи права собственности на товары, независимо от фактического поступления

денежных средств.

Основным источником поступления товарно-материальных ценностей в ООО

«Отдых» являются их поставки на основе заключенных договоров купли-продажи с

постоянными поставщиками. При этом основным методом рационального использования

товарных запасов на предприятии является управление ими, т.е. поддержание их

размера в пределах строго установленных норм путем регулирования режима

поставок от поставщиков.

В организации оптовой торговли ООО «Отдых» существует следующий порядок

планирования снабжения:

работники отдела снабжения заключают с покупателями товаров договора

поставки, в которых указывается количество и цена товаров, порядок и условия

поставки, требования к качеству товаров, порядок решения спорных ситуаций и

т.д.

Ответственные сотрудники отдела снабжения отслеживают исполнение договоров

на поставку товаров по определенным поставщикам. Они контролируют соблюдение

сроков поставки товаров, указанные в договорах. При поступлении партии товаров

представитель отдела снабжения и кладовщик склада, куда приходуются

товарно-материальные ценности, сверяют количество и качество с

сопроводительными документами, после чего партия товаров приходуется.

В некоторых случаях при поступлении товаров бывает выявлено их

несоответствие требованиям качества. Такая ситуация должна быть также правильно

отражена в учете.

Например, в январе 2016 г. ООО «Отдых» приобрело ароматизаторы в

ассортименте для последующей продажи в режиме оптовой торговли на сумму 300 900

руб., в том числе НДС 18% - 45 900 руб., на условиях 100-процентной предоплаты.

Условиями договора с ООО «Италика-Трейдинг» предусмотрено, что

при транспортировке возможна порча товаров в пределах 1% от их стоимости.

Доставка товаров осуществляется автотранспортной организацией, стоимость услуг

которой составляет 5 900 руб., в том числе НДС 18% - 900 руб. При приемке

товаров по количеству и качеству на складе ООО «Отдых» обнаружена порча товаров

в результате не соблюдения условий транспортировки в размере 4 720 руб. (в том

числе НДС 18% - 720 руб.). На сумму выявленных потерь сверх сумм, предусмотренных

в договоре, ООО «Отдых» выставлена претензия автотранспортной организации.

Выставленная претензия признана и оплачена.

В ситуациях, связанных со спорными вопросами, прежде всего необходимо

обеспечить правильное документальное оформление факта нарушения. В

рассматриваемой ситуации данные о выявленных при приемке товаров расхождениях

по количеству и качеству были зафиксированы в Акте об установленном расхождении

по количеству и качеству при приемке товарно-материальных ценностей (форма

ТОРГ-2). Этот документ является юридическим основанием для предъявления

претензии от имени ООО «Отдых» автотранспортной организации - перевозчику по

вине которой произошла порча товара. В учете ООО «Отдых» в данной ситуации были

составлены проводки, так как представлено в табл.2.1.

Таблица 2.1 - Учет потерь по поступившим товарам в ООО «Отдых»

|

Содержание операций

|

Дебет

|

Кредит

|

Сумма, руб.

|

|

1

|

2

|

3

|

4

|

|

Перечислена предоплата под

поставку товаров

|

60-1

|

51

|

300 900

|

|

Оприходованы приобретенные

товары (255 000 - 4000)

|

41

|

60-2

|

251 000

|

|

Отражен НДС по

оприходованному товару (45 900 - 720)

|

19-3

|

60-2

|

45 180

|

|

Отражена стоимость расходов

по доставке

|

44

|

60-2

|

5000

|

|

Отражена сумма НДС по

транспортным услугам

|

19-3

|

60-2

|

900

|

|

Предъявлен к вычету НДС по

оприходованному товару

|

68

|

19-3

|

45 180

|

68

|

19-3

|

900

|

|

Отражены товарные потери,

выявленные при приемке, в пределах предусмотренных в договоре величин (300

900 х 1%)

|

94

|

60-2

|

3 009

|

|

Предъявлена претензия

автотранспортной организации (4720 - 3009)

|

76-2

|

60-2

|

1 711

|

|

Отражено уточнение

стоимости товаров на величину потерь, предусмотренную договором (255 000 х

1%)

|

41

|

94

|

2 550

|

|

Отражено уточнение НДС по

приобретенным товарам (51 000 х 1%)

|

19-3

|

94

|

510

|

|

Зачтена предоплата,

перечисленная под поставку товара

|

60-2

|

60-1

|

306 000

|

|

Оплачены услуги

автотранспортной организации

|

60-2

|

51

|

5 900

|

|

Получены денежные средства

от транспортной организации в оплату выставленной претензии

|

51

|

76-2

|

1 711

|

В зависимости от того, когда договором поставки определен порядок

перехода права собственности, происходит отражение в учете оптовой организации

поступления товаров.

Например, по договору купли - продажи ООО «Отдых» получена от ООО

«Восток-Запад-Сервис» партия красителей в ассортименте на сумму 35 400 руб.

(включая НДС 18% - 5 400 руб.). В соответствии с условиями договора право

собственности на товары переходит к ООО «Отдых» только в момент их оплаты. В

установленный в договоре срок предприятие произвело только оплату только 50

процентов стоимости товаров. По требованию продавца в соответствии с договором

неоплаченные товары ООО «Отдых» были возвращены.

Данная ситуация рассматривается с позиций ст.491 Гражданского кодекса РФ,

которая подтверждает, что договором купли - продажи может быть предусмотрено,

что право собственности на переданный покупателю товар сохраняется за продавцом

до оплаты товара или наступления иных обстоятельств. При этом покупатель не

вправе до перехода к нему права собственности отчуждать товар или распоряжаться

им иным образом, если иное не предусмотрено законом или договором либо не

вытекает из назначения и свойств товара.

В бухгалтерском учете ООО «Отдых», полученные на таких условиях

материальные ценности отражаются на забалансовых счетах. В данной ситуации

используется забалансовый счет 002 «Товары, принятые на ответственное хранение.

Приобретение оптовых партий товаров неизбежно связано с расходами,

связанными с их доставкой каким-либо видом транспортам. Расчет

транспортно-заготовительных расходов на остаток товаров осуществляется

следующим образом.

Таблица 2.2 - Учет поступивших в ООО «Отдых» товаров на забалансовых

счетах

|

Содержание операций

|

Дебет

|

Кредит

|

Сумма, руб.

|

|

1

|

2

|

3

|

4

|

|

Приняты к учету товары,

право собственности на которые к организации не перешло

|

002

|

|

35 400

|

|

Оплачена половина товаров

(35 400 х 50%)

|

60

|

51

|

17 700

|

|

Списаны с забалансового

учета оплаченные товары

|

|

002

|

17 700

|

|

Отражен переход права

собственности на оплаченные товары

|

41

|

60

|

15 000

|

|

Отражена сумма НДС по

товарам, на которые перешло право собственности

|

19-3

|

60

|

2 700

|

|

Принята к вычету сумма НДС

по оплаченным товарам

|

68

|

19-3

|

2 700

|

|

Неоплаченные товары

возвращены продавцу

|

|

002

|

17 700

|

Например, в январе 2016 г. ООО «Отдых» приобрело товары на общую сумму 1

109 200 руб., в том числе НДС 18% - 169 200 руб.

Выручка от продажи товаров за январь составила 1 970 600 руб., в том

числе НДС 18% - 300 600 руб.

Покупная цена проданных товаров - 1 285 000 руб.

Остаток товаров на 01.02.2016 г. - 965 000 руб.

Расходы на продажу отчетного периода составляют 122 000 руб., в том числе

транспортные расходы - 63 600 руб.

Сумма транспортных расходов, приходящихся на остаток непроданных товаров,

на 01.01.2016 г. составляла 66 400 руб.

В соответствии с учетной политикой ООО «Отдых» признает транспортные

расходы в себестоимости проданных товаров в качестве расходов по обычным видам

деятельности пропорционально доле реализованных товаров, другие издержки

признаются полностью.

Согласно Инструкции по применению Плана счетов транспортные расходы,

приходящиеся на остаток не реализованных на конец отчетного периода товаров, не

включаются в себестоимость продаж, а составляют сальдо счета 44 «Расходы на

продажу». При этом сумма транспортных расходов, относящаяся к остатку товаров

на конец месяца, исчисляется по среднему проценту этих расходов за отчетный

месяц с учетом переходящего остатка на начало месяца в следующем порядке:

) суммируются транспортные расходы на остаток товаров на начало января

месяца и произведенные в отчетном месяце:

400 руб. + 63600 руб. = 130 000 руб.;

) определяется сумма товаров, реализованных в отчетном месяце, и остатка

товаров на конец месяца:

285 000 руб. + 965 000 руб. = 2 250 000 руб.;

) отношением определенной в п.1 суммы расходов к сумме реализованных и

оставшихся товаров, определенной в п.2, определяется средний процент

транспортных расходов к общей стоимости товаров, который в данном случае

составляет 5, 8% ( 130 000 / 2 250 000 х 100%);

) умножением суммы остатка товаров на конец месяца на средний процент

указанных расходов определяется сумма расходов, относящаяся к остатку

нереализованных товаров на конец месяца

000 х 5, 8% = 55 970 руб.

Таким образом, дебетовое сальдо по счету 44 «Расходы на продажу» в ООО

«Отдых» на конец месяца будет составлять 55 970 руб.

Все остальные расходы на продажу (транспортные расходы в сумме 74 030

руб. (66 400 руб. + 63 600 руб. - 55 970 руб.), а также другие расходы в сумме

58 400 руб. (122 000 руб. - 63 600 руб.) списаны со счета 44 «Расходы на

продажу» в дебет счета 90, субсчет 90-2 «Себестоимость продаж», то есть,

признаны в себестоимости проданных товаров в качестве расходов по обычным видам

деятельности.

В случае, если организации, осуществляющие торговую деятельность, не

признают учтенные издержки обращения в себестоимости проданных товаров

полностью в отчетном периоде в качестве расходов по обычным видам деятельности,

то их сумма в части транспортных расходов, приходящаяся на остаток непроданных

товаров и сырья, отражается в бухгалтерском балансе по статье «Затраты в

незавершенном производстве» группы статей «Запасы».

В соответствии с учетной политикой ООО «Отдых» при отражении в учете

данной хозяйственной ситуации использованы следующие наименования субсчетов по

балансовому счету 44 «Расходы на продажу»:

-1 «Транспортные расходы»,

-2 «Расходы на продажу, не относящиеся к транспортным расходам».

Отражение в учете ООО «Отдых» транспортных расходов, имевших место в

январе 2016 г., осуществляется проводками так, как это представлено в табл.2.3.

Таблица 2.3 - Особенности отражения в учете транспортных расходов в

январе 2016 г.

|

Содержание операций

|

Дебет

|

Кредит

|

Сумма, руб.

|

|

1

|

2

|

3

|

4

|

|

Приняты к учету

приобретенные в течение января 2016 г. товары

|

41

|

60

|

940000

|

|

Отражена сумма НДС по

приобретенным товарам

|

19-3

|

60

|

162000

|

|

Произведена оплата

поставщикам товаров

|

60

|

51

|

1109200

|

|

Принят к вычету НДС по

поступившим товарам

|

68

|

19-3

|

169200

|

|

Отражены расходы на продажу

в части транспортных расходов по доставке товаров

|

44-1

|

10, 70, 69

|

63600

|

|

Отражены расходы на

продажу, не относящиеся к транспортным расходам (122 000 - 63600)

|

44-2

|

10, 60, 70, 69

|

58400

|

|

Отражена продажа товаров

оптовым покупателям в январе 2016 г.

|

62

|

90-1

|

1970600

|

|

Списана покупная стоимость

проданных товаров

|

90-2

|

41

|

1285000

|

|

Начислен НДС, подлежащий

уплате в бюджет по товарам отгруженным

|

90-3

|

68

|

300600

|

|

Списаны расходы на продажу,

не относящиеся к транспортным расходам

|

90-2

|

44-2

|

58400

|

|

Списаны транспортные

расходы, относящиеся к реализованным товарам

|

90-2

|

44-1

|

63600

|

|

Получена оплата за

отгруженные товары

|

51

|

62

|

1470000

|

|

Заключительными оборотами

месяца отражена прибыль от продажи товаров

|

90-9

|

99

|

263000

|

Таким образом в учете товарных операций в ООО «Отдых» соблюдаются общие

требования к их организации. В соответствии с определенным в учетной политике

рассматриваемого предприятия порядке осуществляется распределение

транспортно-заготовительных расходов на остаток товаров.

При отражении в учете поступающих товаров учитываются предусмотренные

условиями договоров различные условия поставок и, прежде всего - форму и

порядок оплаты. Как показало изучение договорных отношений, сложившихся у ООО

«Отдых» с определенным кругом постоянных поставщиков, основная часть поставок

осуществляется на условиях полной или частичной предоплаты, с использованием,

преимущественно платежных поручений. Тем не менее, продажа товаров является не

единственным основанием выбытия товаров.

2.2 Учет выбытия товаров в результате недостачи и порчи, прочего выбытия

Передача товара со склада оптовой организации может производиться не

только для продажи. Например, товар может быть отпущен на основании решения

руководства о передаче товаров в качестве вклада в уставный капитал другой

организации.

ООО «Отдых» является учредителем ООО «Сигма». В качестве вклада в

уставный капитал ООО «Сигма» передало партию товаров (пищевые красители).

Денежная оценка переданных товаров, произведенная независимым оценщиком,

составляет 50 000 руб. Это соответствует номинальной стоимости доли ООО «Отдых»

в уставном капитале ООО «Сигма». При этом переданные товары были приобретены за

47 200 руб., в том числе НДС 18% - 7 200 руб., сумма которого была принята к

вычету после оплаты товаров.

В соответствии с требованиями законодательства, если номинальная

стоимость доли участника в уставном капитале общества, оплачиваемой неденежным

вкладом, составляет более двухсот минимальных размеров оплаты труда,

установленных федеральным законом на дату представления документов для

государственной регистрации общества (или соответствующих изменений в уставе

общества), такой вклад должен оцениваться независимым оценщиком. Номинальная

стоимость доли участника общества, оплачиваемой таким неденежным вкладом, не

может превышать сумму оценки указанного вклада, определенную независимым

оценщиком. В связи с этим ООО «Отдых» был приглашен эксперт и получено

соответствующее заключение.

В целях налогообложения прибыли ни расходов, ни доходов, учитываемых при

определении налоговой базы, при передаче имущества в качестве вклада в уставный

капитал другой организации у ООО «Отдых» не возникает.

В учете ООО «Отдых» данная хозяйственная ситуация, связанная с выбытием

товаров, отражается следующим образом (таблица 2.4).

Таблица 2.4 - Учет выбытия товаров, передаваемых ООО «Отдых» в качестве

вклада в уставный капитал другого предприятия

|

Содержание операций

|

Дебет

|

Кредит

|

Сумма, руб.

|

|

1

|

2

|

3

|

4

|

|

Приобретение товаров

|

|

Приняты к учету

приобретенные товары (47 200 - 7 200)

|

41

|

60

|

40 000

|

|

Отражена сумма НДС по

приобретенным товарам

|

19

|

60

|

7 200

|

|

Произведена оплата продавцу

товаров

|

60

|

51

|

47 200

|

|

Принят к вычету НДС по

оплаченным товарам

|

68

|

19

|

7 200

|

|

Передача товаров в уставный

капитал ООО «Сигма»

|

|

Восстановлен ранее принятый

к вычету НДС по товарам, передаваемым в уставный капитал ООО

|

19

|

68

|

7 200

|

|

Восстановленная сумма НДС

отнесена на увеличение фактической себестоимости товаров

|

41

|

19

|

7 200

|

|

Отражена передача товаров в

уставный капитал ООО «Сигма»

|

58-1

|

41

|

47 200

|

|

Списана разница между денежной

оценкой вклада и фактической себестоимостью товаров (50 000 - 47 200)

|

58-1

|

91-1

|

2 800

|

В отдельных случаях причиной выбытия товаров является их безвозмездная

передача.

Например, ООО «Отдых» получило в феврале 2015 г. партию конфитюра

вишневого на сумму 132 000 руб. (200 коробок по 12 банок), в том числе НДС 18%

- 20 136 руб. В этом же месяце 195 коробок было продано по цене 756 руб. за

короб, а 5 коробок (60 банок) на основании договора дарения было передано в

качестве подарка к 23 февраля и 8 марта Яснополянскому детскому дому.

В бухгалтерском учете ООО «Отдых» передача товаров на безвозмездной

основе отражается как прочий расход организации.

В целях исчисления НДС передача права собственности на товары на

безвозмездной основе признается реализацией и является объектом налогообложения

по налогу на добавленную стоимость.

Выявленный на счетах бухгалтерского учета организации убыток от выбытия

товаров в результате безвозмездной передачи не уменьшает налогооблагаемую

прибыль, поскольку такой вид расхода не предусмотрен Главой 25 Налогового

Кодекса в целях уменьшения налогооблагаемой базы по налогу на прибыль.

Составленные в данной ситуации, связанной с выбытием товаров, в

бухгалтерском учете проводки представлены в таблице 2.5.

От различных чрезвычайных ситуаций, вызванных действиями человека или

неисправностью техники, не застрахована ни одна организация. Кроме того, летом

некоторые регионы РФ особенно подвержены природным катаклизмам - начинаются

торфяные и лесные пожары, наводнения и засухи. Пережив аварию или стихийное

бедствие, предприятие, естественно, несет расходы. Однако, если утраченное или

испорченное имущество было застраховано, то полученные за него деньги

классифицируются как доходы.

Для целей налогообложения прибыли такие доходы и расходы списывают на

прочие доходы или расходы соответственно. При этом для того, чтобы уменьшить

налогооблагаемый доход на сумму чрезвычайных расходов, необходимо иметь

документы, подтверждающие, что предприятие лишилось части имущества из-за

аварии, стихийного бедствия и т.п. Такие документы могут предоставить службы,

которые занимаются ликвидацией последствий непредвиденных ситуаций (МЧС России,

Государственная противопожарная служба и т.п.). Кроме того, после пожара,

аварии или стихийного бедствия обязательно надо провести инвентаризацию

имущества.

Таблица 2.5 - Учет выбытия товаров в результате безвозмездной передачи в

ООО «Отдых»

|

Содержание операций

|

Дебет

|

Кредит

|

Сумма, руб.

|

Первичный документ

|

|

1

|

2

|

3

|

4

|

5

|

|

Приобретение товара

|

|

Оприходован поступивший от

поставщика товар (партия конфитюра вишневого) (55, 0 х 200 п. х 12) )

|

41

|

60

|

132 000

|

Отгрузочные документы

поставщика

|

|

Учтена сумма НДС по товару,

предъявленная поставщиком (132000 х18/ 118)

|

19

|

60

|

20 136

|

Счет-фактура

|

|

Принята к вычету сумма НДС

по приобретенному товару

|

68

|

19

|

19 830

|

Счет-фактура

|

|

Произведена оплата

поставщику за товар

|

60

|

51

|

132 000

|

Выписка банка по расчетному

счету

|

|

Признана выручка от продажи

товара (756 руб. х 195 кор.)

|

62

|

90-1

|

147 420

|

Товарная накладная

|

|

Начислен НДС, подлежащий

уплате в бюджет (147 420 / 118 х 18)

|

90-3

|

68

|

22 488

|

Счет-фактура

|

|

Списана покупная стоимость

проданного товара (55, 0 х 2 340)

|

90-2

|

41

|

128 700

|

Бухгалтерская справка

|

|

Продажа товара

|

|

Безвозмездная передача

товара

|

|

Списана стоимость товара,

переданного безвозмездно детскому дому (5 х 12 х 55)

|

91-2

|

41

|

3 300

|

Накладная

|

|

Начислен НДС по

безвозмездно переданному товару (3 300, 0 х 18%)

|

91-2

|

68

|

594

|

Счет-фактура

|

Если предприятие определяет налогооблагаемую прибыль методом начисления,

то она отражает чрезвычайные расходы в налоговом учете в том периоде, когда они

фактически понесены. Также поступают и в бухгалтерском учете.

Например, в августе 2014 г. в ООО «Отдых» произошел пожар. Во время

внеочередной инвентаризации было выяснено, что в результате пожара было

уничтожено товаров, фактическая себестоимость которых 140 000 руб., также

картон для упаковки товаров стоимостью - 3500 руб.

Факт материального ущерба, нанесенного ООО «Отдых» в результате пожара,

15 августа 2014 г. был документально подтвержден органами пожарной службы МЧС

РФ по Тульской области.

В учете ООО «Отдых» 15 августа 2014 г. были сделаны следующие проводки:

Дебет 91-2, субсчет «Прочие расходы», Кредит 10-4, субсчет «Тара и тарные

материалы» - 3500 руб. - списана фактическая себестоимость сгоревшего картона;

Дебет 91-2, субсчет «Прочие расходы»

Кредит 41 «Товары» - 140 000 руб. - списана фактическая себестоимость

уничтоженных товаров.

Таким образом, прочие расходы ООО «Отдых» за август 2014 г. составили 143

500 руб. (3 500 руб. + 140 000 руб.). Эта же сумма включена для целей

налогообложения прибыли в состав внереализационных расходов.

Ценности, которые остались после списания имущества, непригодного к

восстановлению, отражают в бухгалтерском учете ООО «Отдых» по текущей рыночной

цене. В налоговом учете доходы, полученные в натуральной форме, для целей

налогообложения прибыли определяются исходя из рыночных цен.

Таким образом, порядок оценки имущества, оставшегося после списания

уничтоженных объектов, в бухгалтерском и налоговом учете одинаков.

Если предприятие рассчитывает облагаемую прибыль, используя данные

бухгалтерского учета, то в составе прочих доходов она отражает суммы, списанные

с кредита счета 91 субсчет «Прочие доходы» в дебет счета 10 «Материалы». Если

же на предприятии строится автономная система налогового учета, то стоимость

ценностей, которые остались после списания уничтоженных объектов, вписывают в

Регистр учета доходов текущего периода.

Чтобы несколько уменьшить возможные при чрезвычайных обстоятельствах

потери, предприятия все чаще и чаще прибегают к услугам страховых компаний.

Предприятия, которые определяют налогооблагаемую прибыль методом начисления,

включают сумму страховки в состав прочих доходов в тот день, когда страховая

компания признает факт возникновения чрезвычайной ситуации. В этот же день

страховое возмещение отражают и в бухгалтерском учете.

При этом делается проводка:

Дебет 76 субсчет «Расчеты по имущественному и личному страхованию»

Кредит 91-1, субсчет «Прочие доходы» - отражено страховое возмещение в

составе чрезвычайных доходов.

В ноябре 2013 г. ООО «Отдых» застраховало товары, хранящиеся на складе,

на случай стихийных бедствий. Договор страхования был заключен на полгода.

Весной 2014 г. произошло наводнение, в результате которого все товары были

уничтожены. Фактическая себестоимость этих товаров - 500 000 руб.

Территориальное управление ГО и ЧС 17 апреля 2014 г. предоставило ООО «Отдых»

документы, подтверждающие, что предприятию был нанесен ущерб в результате

наводнения. На основании этих документов и полиса страховая компания согласилась

выплатить организации деньги.

Согласно договору сумма страховки составляет 70 процентов от стоимости

уничтоженного имущества. Поэтому ООО «Отдых» получило страховое возмещение в

размере 350 000 руб. (500 000 руб. x 70%).

Налогооблагаемую прибыль предприятие определяет методом начисления.

В учете ООО «Отдых» в апреле 2014 г. сделаны следующие записи:

Дебет 91-2, субсчет «Прочие доходы», Кредит 41 «Товары» - 500 000 руб. -

списана фактическая себестоимость уничтоженных товаров;

Дебет 76 субсчет «Расчеты по имущественному и личному страхованию»,

Кредит 91-2, субсчет «Прочие доходы» - 350 000 руб. - начислено страховое

возмещение;

Дебет 51 «Расчетные счета» Кредит 76 субсчет «Расчеты по имущественному и

личному страхованию» - 350 000 руб. - получено страховое возмещение.

Итак, продажа товаров является не единственным основанием выбытия

товаров. Товар может быть отпущен на основании решения руководства о передаче

товаров в качестве вклада в уставный капитал другой организации, в отдельных

случаях причиной выбытия товаров является их безвозмездная передача. В

бухгалтерском учете ООО «Отдых» передача товаров на безвозмездной основе

отражается как прочий расход организации.

От различных чрезвычайных ситуаций, вызванных действиями человека или

неисправностью техники, не застрахована ни одна организация. Пережив аварию или

стихийное бедствие, предприятие, естественно, несет расходы. Однако, если

утраченное или испорченное имущество было застраховано, то полученные за него

деньги классифицируются как доходы. Для целей налогообложения прибыли такие

доходы и расходы списывают на прочие доходы или расходы соответственно.

Для повышении качества организации и ведения учета, повышения

оперативности обработки учетной информации в ООО "Отдых" используется

ППП «1 С: Бухгалтерия 7.7».

2.3 Компьютеризация бухгалтерского учета движения

товаров с использованием ППП «1 С: Бухгалтерия»

Цель применения информационных технологий для решения задачи

компьютерного учета товаров в оптовой торговле в состоит в повышении качества

организации и ведения учета, повышении оперативности обработки учетной

информации.

Указанную цель можно разделить на две подцели, состоящие в

улучшении экономических показателей, отражающих качество выполнения

конкретной функции управления - учет товаров в оптовой торговле, как на уровне

всего предприятия, так и на уровне структурного подразделения, в котором

ведется учет за движением товаров и создаются первичные документы;

улучшении экономических показателей качества информационного обслуживания

аппарата управления (сокращение времени обработки информации, повышение степени

ее защиты, достоверности и т.д.).

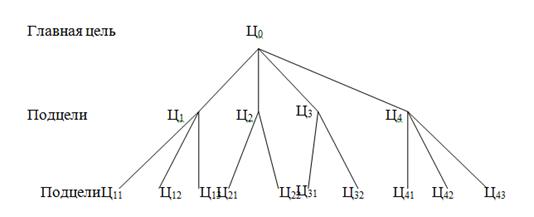

«Дерево целей» применения информационной технологии для решения задачи

организации компьютерного учета товаров в ООО «Отдых» представлено на рисунке

2.2

Рисунок 2.2 - «Дерево целей» применения информационной технологии для

решения задачи организации компьютерного учета товаров в ООО «Отдых».

Ц0 - снижение трудоемкости по учету товаров в оптовой

торговле;

Ц1 - снижение трудоемкости обработки данных;