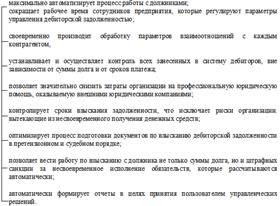

Учет и анализ производства продукции животноводства в Колхозе 'Великодворье'

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ

УЧЕТА И АНАЛИЗА ПРОДУКЦИИ ЖИВОТНОВОДСТВА

.1 Понятие и сущность продукции

животноводства

.2 Организация ведения учета

хозяйственных операций по учету продукции животноводства

.3 Методика анализа продукции

животноводства

1.4 Организация учета продукции

животноводства в соответствии с МСФО

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА КОЛХОЗА

«ВЕЛИКОДВОРЬЕ»

. ОРГАНИЗАЦИЯ УЧЕТА И АНАЛИЗА

ПРОДУКЦИИ ЖИВОТНОВОДСТВА В КОЛХОЗЕ «ВЕЛИКОДВОРЬЕ»

3.1 Бухгалтерский учет поступления и

выбытия продукции животноводства

.2 Анализ продукции животноводства

Колхоза «Великодворье»

.3 Мероприятия, направленные на

повышение эффективности работы с продукцией животноводства

.4 Экономический эффект от

предлагаемых мероприятий

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Актуальность темы. Сегодня многие предприятия, специализирующиеся на

продукции сельского хозяйства стараются, несмотря на кризисные явления

экономики расширить объем выпускаемой продукции. Это связано с системой работы

государства в области сельского хозяйства, а также развитием данной отрасли в

связи с политикой импортозамещения. Продукция животноводства всегда остается

востребованной на рынке, однако огромное коммерческое значение имеет учет и

анализ целесообразности производства в свете сопоставления затрат и возможной

выручки от продаж. Зачастую может возникнуть риск убыточности основной

деятельности по производству животноводческой продукции, так как на данный

процесс влияет слишком много различных факторов: скот может погибнуть

вследствие болезни или из-за сложившихся погодных условий, могут подняться цены

на корма и требуемые материалы для обслуживания производственных процессов.

Задачи современного комплекса анализа на сегодня достаточно конкретны:

благодаря эмпирической базе и разнообразии методологии исследования составить

наиболее полную картину воздействия факторов всей направленности на

рациональную организацию процесса производства продукции животноводческого

комплекса и получение коммерческой выгоды для предприятия [1].

Учет продукции, которую дает животноводство, это вообще достаточно

сложный и трудоемкий процесс, который требует рациональной организации всей

системы бухгалтерского учета на предприятии. Разнообразие продукции по видам

провоцирует наличие многих субсчетов, которые требуют серьезной работы и

порядка.

Говоря об актуальности предлагаемой темы с позиции рассмотрения степени

разработанности проблемы, стоит отметить, что изучению системы формирования

учета и анализа продукции отрасли животноводство посвящено множество работ. В

частности, такой автор как Савицкая Г.В. приводит общую методологию

производственного анализа и факторного влияния на финансовый результат

отдельных составляющих производственного процесса [2]. Коноплев А.А. рассматривает

особенности учета при большой номенклатуре выпускаемых товаров из

животноводческой отрасли [3]. Сергеева И.В. приводит наиболее часто

встречающиеся хозяйственные операции с животноводческой продукцией и показывает

примеры их записи [4]. Ростилов М.Н. характеризует бухгалтерский учет на

сельскохозяйственных предприятиях с позиции максимальной оптимизации и

улучшения [5]. Однако, частые поправки, которые вносятся в законодательстве о

бухгалтерском учете, пересмотр плана счетов, невыясненность многих моментов

непосредственно на предприятии не позволяет говорить о том, что на сегодня

достаточно сформирована база для работы предприятий в сфере выпуска и

переработки животноводческой продукции.

Все это повышает актуальность выбранной темы.

Цель работы: рассмотреть учет и анализ продукции животноводства и

предложить пути улучшения этих процессов в колхозе «Великодворье»

Задачи, которые вытекают из поставленной цели:

1) охарактеризовать нормативно-правовую базу для учета и анализа;

2) привести доступные методики проведения анализа продукции отрасли

животноводство;

) рассмотреть организационно-экономические данные об изучаемом

предприятии;

) охарактеризовать учет продукции животноводства и ведение этого

учета на предприятии;

) проанализировать производственный процесс с позиции возможных

недостатков;

) предложить пути по улучшению учета и анализа финансовых

результатов и рассчитать экономический прогнозный эффект от их внедрения в

работу предприятия.

В качестве объекта исследования был выбран колхоз «Великодворье». Это

классический пример предприятия, работающего в отрасли животноводство и

производящего разнообразную продукцию данной сферы применения.

Предмет исследования: производство продукции животноводства.

Методы, которые использованы в работе: анализ, сравнение, обобщение,

обработка литературных источников.

При написании работы были использованы:

‒ данные бухгалтерской отчетности колхоза за 2013-2015 гг.;

‒ данные из сравнительных статистических источников;

‒ нормативно-правовая база;

‒ официальные публикации;

‒ многочисленная учебная и методическая литература;

‒ ресурсы сети интернет.

Практическая значимость предлагаемого исследования заключается в

возможности использования полученных результатов и мероприятий, которые

приводят к ним, в непосредственной работе колхоза, а также в возможностях

использования предлагаемых проектных мероприятий на аналогичных предприятиях.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ

УЧЕТА И АНАЛИЗА ПРОДУКЦИИ ЖИВОТНОВОДСТВА

1.1 Понятие и

сущность продукции животноводства

Очень большое количество предприятий специализируются на сельском

хозяйстве, как на основной производственной сфере, так и на вспомогательном

производстве продукции животноводства. В учете эта продукция фиксируется и

отражается по-разному, в зависимости от сформированной на предприятии учетной

политики [6]. Это может быть вложением в нефинансовые активы, или фиксироваться

в качестве основных средств в активе баланса (речь идет, прежде всего, об

основных животных - взрослых особях в стадах). Могут быть обозначены как запасы

во втором разделе актива (сюда в первую очередь относится молодняк или птица),

а также, разумеется, находит отражение в готовой продукции. Животноводство -

часть сельского хозяйства. С позиции хозяйственной деятельности на отрасль

животноводства влияет больше факторов, чем, скажем, на растениеводство. И это

усложняет работу предприятий. Однако с позиции реализации - сбыть такую

продукцию проще, а также проще продать по себестоимости сам рабочий скот [7].

На сегодняшний день на территории Вологодской области сосредоточено около

200 крупных предприятий, которые специализируются на животноводстве. Ожидается

принятие разумных мер от государства, которые позволили бы говорить о

стимулировании и вложении в данную сферу ресурсов для ее развития. Это увеличило

бы число такого рода предприятий и хозяйств, а также дало бы возможность

заручиться поддержкой на случай непредвиденных негативных обстоятельств [1].

Рассмотрим стадии, которые характерны для процесса производства продукции

отрасли животноводства:

. Приобретение молодых животных, которое может быть реализовано двумя

основными путями: а) как потомство от рабочего скота, который уже числится на

предприятии; а) как вновь осуществленного приобретения, со стороны.

. Перевод этого молодняка в категорию животных, находящихся на

выращивании и откорме (сюда же относятся и пчелиные семьи, которые будут давать

мед на продажу, а также вся птица и мелкие животные - например, кролики).

Некоторые предприятия в последние годы также стали производить и реализовывать

несколько нетрадиционные виды продукции - например, яйца страуса или

экзотическое мясо.

. Далее все животные, которые находятся в системе учета на выращивании

или откорме переводятся в категорию основного стада, что сопровождается

оформлением соответствующих бухгалтерских проводок. Перевод подразумевает

дальнейшее использование данного животного для молока, шерсти, получения мясной

продукции или молодняка.

. Оприходование в системе хозяйственных операций, а также реализация и

использование для нужд предприятия животноводческой продукции. Здесь речь идет

и о животных, которые находятся на откорме, так и о тех, которые уже переведены

в основное стадо. Помимо этого, на данном этапе учитывается и выбраковка

отдельных особей стада с последующим определением направления использования

бракованных животных.

. Реализация тех животных, которые находятся на выращивании и откорме, а

также тех, которые относятся к основному стаду [8].

Стоит отметить, что данный цикл характеризуется присутствием

значительного количества хозяйственных операций. Представляет собой достаточно

трудоемкий и непрерывный процесс: ведь животные практически каждый день могут

пересматриваться с позиции их участия в производстве продукции. Выполнение всех

этих процедур составляет оптимальный и логически завершенный цикл в системе

производства продукции животноводства [9].

Можно сказать, что животноводство - это сложный трудоемкий процесс,

сопряженный с множеством проблем и нюансов. Поэтому отлаженная и рациональная

работа по организации всех процессов учета позволит добиться более качественных

результатов [4].

Таким образом, продукция животноводства на сегодняшний день имеет

достаточно оформленную классификацию. В первую очередь эта классификация

затрагивает возможность использования этой продукции для собственно нужд

производящего предприятия либо на продажу за пределы организации. При этом

работа с животноводческой продукцией требует соблюдения тщательных временных

рамок по выращиванию скота, а также соблюдения установленных стандартов

касательно специализации животных и птицы [10].

1.2

Организация ведения учета хозяйственных операций по учету продукции

животноводства

Исходя из рассмотренной выше теоретической информации, можно сказать, что

животноводство на сегодня - это не только ключевая отрасль сельского хозяйства,

но и при правильной организации - система получения постоянного круглогодичного

дохода. Для продукции данной отрасли применимы практически все проводки,

которые отражают основные хозяйственные операции сельскохозяйственной отрасли

[11].

Ключевая цель животноводства - выращивание различных специализированных

животных для последующего получения питательных продуктов или

промышленно-сырьевой базы. Для данной отрасли характерна цикличность, и чем

лучше будет организован этот цикл, тем выгоднее и шире будет производство, а

значит и финансовый результата от деятельности [8].

Операции, связанные с данной отраслью, разграничивают ключевые операции:

) формирование затрат;

) получение приплода от скота;

) сбыт и ориентация готовой продукции [12].

Охарактеризуем основные источники информации и фиксации, происходящих на

предприятии изменений, которые позволяют судить об эффективности хозяйственной

деятельности [10].

Аналитический учет тех животных, которые относятся к категории молодняка,

а также к тем животным, которые находятся на откорме, осуществляется по

возрастным группам и видам. При этом для животных на откорме реализуется только

по видам животных. Существует такой источник информации как книга учета

животных. Также на предприятиях данной отрасли существуют монографические

карточки. В данных карточках аналитический учет осуществляется как иное

движимое имущество. Списание - тоже особый процесс. Например, списание кормов

осуществляется в специализированной ведомости на выдачу кормов и фуража. При

этом обязательно каждая выдача закрепляется подписью получателя. Утверждается

данная ведомость руководителем предприятия. Списание происходит с материально

ответственного за данные процессы лица. Особенности организации синтетического

учета, всех возможных перемещений внутри данного хозяйствующего субъекта

отмечаются в Журнале операций по выбытию и перемещению нефинансовых активов.

При этом назначение этой ведомости шире - она используется также в процессе

списания кормов, а также фуража в состав себестоимости с лица, несущего

материальную ответственность [2].

Разумеется, в отношении продукции животноводства действует Инструкция,

которую используют предприятия при работе и ведению учета, согласно

действующему Плану счетов. Также стоит отметить роль унифицированных форм,

которые были приняты в 2013 году [13]. Согласно альбому первичных документов в

сельском хозяйстве могут быть использованы такие формы:

. Для животных, которые были приобретены предприятием со стороны у

различных поставщиков, на основании безвозмездной передачи. Они проходят

процедуру оприходования посредством товарно-транспортных накладных или

счетов-фактур (в случае. если предприятие работает без НДС), а также актов

приема-передачи, с применением ветеринарных заключений или племенных

свидетельств, а также иных аналогичных документов.

. Акт, который свидетельствует о проведении процесса оприходования

приплода, принесенного животными (ф. № СП-39). Таким образом, приплод

оформляется в разрезе отдельных документов.

. Книга, в которой отражаются все движения на предприятии птицы, животных

разного вида (ф. № 304-АПК).

. Отчеты, в которых собираются данные о движении скота и птицы на

хозяйствах и фермах (ф. № СП-51).

. Специальная ведомость, в которой фиксируются взвешивания, производимые

для животных (ф. № СП-43). Данная ведомость является регулярно заполняемым

документом, в котором фиксируются весовые характеристики животных, определяемые

посредством взвешивания, что позволяет учитывать не только поголовье скота, но

и его вес, а также отслеживать динамику ключевых показателей согласно заданным

измерениям.

. Расчет, применяемый для исследования и систематизации данных о приросте

и динамике прироста по живой массе скота и птицы предприятия (ф. № СП-44).

. Акт, в котором фиксируются процедуры перевода животных (ф. № СП-47В).

При этом фиксируется перевод из разных возрастных категорий (молодняк или же

основное стадо), а также при переводе из разных учетных групп [11].

Учетной политикой определяется, какие из обозначенных выше учетных форм

могут быть использованы на конкретном предприятии. Учетная политика, как

обычно, оформляется соответствующим приказом руководителя предприятия [1].

Если в процессе работы со скотом происходит выбраковка из числа основного

стада, выбраковка птицы или пушных зверей, а также пчелиных семей, то в этом

случае будет использоваться такое понятие как "Прочие материальные

запасы". Данный счет более широк в применении: на нем отражаются также

корма, имеющиеся семена для посева, удобрения, которые будут использованы для

последующего удобрения угодий, фураж (а именно сено, овес или другие виды

аналогичных кормовых ресурсов) [8].

Продукция, которая получается вследствие работы всего животноводческого

комплекса предприятия, может быть ориентирована и структурирована по двум

ключевым направлениям:

) в том случае, если продукция учитывается как готовая. В этом случае

данная товарная продукция будет отправлена предприятием в дальнейшем на

реализацию другим предприятиям или частным лицами за пределы производственного

комплекса;

) если продукция будет отправлена на нужды самого предприятия, то она

определяется как прочие материалы [13].

Важно не только организовать саму систему учета, но и правильно проводить

оценку приплода, полученного в ходе работы животноводческого предприятия. Для

этих целей рекомендуется пользоваться приказом Минсельхоза России от 6 июня

2003 г. № 792, который регламентирует расчет затрат, приходящихся на

себестоимость [14].

Организация учета в данном случае ставит такие ключевые задачи:

1) сохранность скота, а также иных средств животноводческой отрасли;

2) учет движения животных в стаде и процесса воспроизводства

поголовья;

) учет телок для формирования приплода животноводческой отрасли;

) учет и систематизация объемов выхода готовой продукции;

) выполнение заданных плановых показателей по выходу готовой

продукции, поступающей как на реализацию, так и на нужды самого предприятия;

) учет финансовых ресурсов и сопоставление с полученными

результатами работы животноводческой отрасли;

) учет результатов и затрат на проведение разного рода

зоотехнических мероприятий, которые ориентированы на улучшение качества выхода

продукции или ее объема [15].

Рассмотрим с позиции бухгалтерского учета продукцию, которую можно

получить от животноводческой отрасли - таблица 1.1.

Таблица 1.1 - Характеристика видов животноводческой продукции [3].

|

Тип продукции

|

Способ

получения

|

Примеры

|

|

Основная

|

Непосредственно

для этого вида продукции организован сам процесс. Ее реализация в дальнейшем

приносит максимальный доход при правильной организации производственных

процессов

|

Молоко,

увеличение веса поголовья при организации мяса, при племенном разведении -

приплод особей, яйца для несущихся пород птицы

|

|

Сопряженная с

основной

|

Данная

продукция при реализации обеспечивает определенный процент дохода

предприятию, производство только ее в данной организации невозможно, однако

встречаются предприятия, у которых данные виды продукции приносят большую

часть дохода.

|

Например, для

молочного животноводства основным видом можно назвать молоко, а приплод - это

уже сопряженная продукция, которой может и не быть. Для мясного

животноводства - наоборот.

|

|

Побочные виды

|

Как правило,

эта продукция повышает выручку предприятия, но не стоит в плане по

реализации. Продажа таких видов продукции повышает общую рентабельность

животноводства.

|

Продукция,

полученная вследствие забоя скота, например, шкурки, рога, копыта. Продукция,

которая может быть получена при падеже КРС (техжир, например, или костные

остатки). Продукция, которая может быть получена как остаточная при молочном

животноводстве. Продукты жизнедеятельности скота.

|

С позиции организации учета - основная продукция - это непосредственный

объект калькуляции. Стоимость такой продукции считается равной затратам,

суммированным на группу скота, за минусом цены, которая установлена для побочных

продуктов [5]. Как правило, удельный вес сопряженной продукции в стоимости

выпуска, очень мал. Расчет себестоимости 1 ц. полученного молока равен всем

затратам на содержание за минусом издержек на продукцию, относимую к побочной и

все это делится на прирост [16]. Оценка побочной продукции высчитывается на

основе расценок реализации или же она идет на внутреннее потребление

предприятия. Например, для навоза стоимость считается исходя цен на удобрения,

оценивая процентное содержание в этом навозе. Помимо этого можно оценить навоз

по стоимости уборки помещений от него и затратам на последующую реализацию.

Если же побочная продукция не может подлежать дальнейшей реализации ввиду того,

что признается отходами, то она суммируется в составе затрат на основную

продукцию животноводства. Группировка всех сведений о наличии и движении

взрослого скота, который находится на откорме, а также скота, относимого к

категориям молодняка или скота, который был принят от граждан для последующей

продажи, на предприятиях используется счет 11 [5].

Рассмотрим подробнее учет крупного рогатого скота. Головы крупного

рогатого скота, которые находятся в основном стаде, относятся в актив баланса в

основные средства. Как уже сказано было в параграфе 1.1., молодняк считается

оборотными активами. Структура собственного стада - это:

1) приплод собственного скота;

2) покупка особей в стадо;

) дарение или иная безвозмездная передача скота от частных лиц,

организаций или заинтересованных лиц [17].

Прежде чем перевести молодняк в основное стадо, его учет реализуется по

следующим группам:

1) первотелки, которые будут отправлены на реализацию;

2) коровы, возраст которых превышает 2 года;

) телки, которые еще не достигли возраста 2-х лет;

) молодые бычки;

) приобретенный молодняк.

Оприходование животных при покупке для выращивания осуществляется исходя

из фактических затрат, которые понесло предприятие, с учетом договорной

стоимости, расходов, связанных с транспортом, а также иными затратами, но без

учета НДС [15].

Рассмотрим несколько актуальных примеров реализации хозяйственных

операций. Любой процесс производства продукции в отрасли животноводства в

первую очередь начинается с системы формирования материальной базы. Поэтому

прежде чем учитывать саму продукцию, охарактеризуем предшествующие процессы с

позиции бухгалтерского учета.

. Приобретение у завода по разведению скота бычков.

Дт 11 субсчет «Покупные плембычки» Кт 60 - отражает стоимость данной

покупки без учета начисленного НДС;

Дт 19 Кт 60 - здесь отражается НДС для последующей компенсации

предприятию;

Дт 11 Кт 23 - учитываются транспортные расходы, которые понесло

предприятие на доставку этих бычков;

Дт 60 Кт 51 - отражается перевод денежной суммы за бычков заводу, их

реализовавшему.

. Учет приплода, который был получен в ходе производства продукции

животноводства [10].

Как уже сказано было выше, для рожденных телят используется на

предприятии акт Ф. СП-39. Заполнение этого акта находится в обязанностях у

зоотехника или бригадира, а также он может заполняться заведующим всем

животноводческим комплексом. Рассмотрим корреспонденцию в таком случае:

Дт 11 Кт 20.2 - приплод скота ставится на учет.

Данные акты используются не только для отслеживания движения скота, но

также и для высчитывания заработка для сотрудников этого предприятия.

Оприходование тех телят или другого приплода ставится по дате рождения

[18]. Рассмотрим порядок учета, который представлен в таблице 1.2.

Таблица 1.2 - Порядок учета для приплода отрасли животноводства [2].

|

Подотрасль

животноводческой отрасли

|

Процесс

оприходования

|

|

Молочное

животноводство

|

По плановой

стоимости на 1 рожденную голову скота

|

|

Мясное

животноводство

|

По весу

теленка, а также по плановой стоимости 1 кг веса отъемышей

|

При использовании в процессе калькуляции планового значения себестоимости

по итогам отчетного периода необходима корректировка этого значения до

фактически применимого. Списание разницы, полученной в процессе калькуляции,

отражается либо обычной проводкой, либо сторнированной, которая аналогична

процессу оприходования приплода [3].

. Учет приобретения продукции животноводства и продажи ее.

Учет и его реализация в этом случае зависят от того, каким образом скот

поступил на предприятие. Могут быть следующие виды приема:

1) как плата от других организаций;

2) как безвозмездное поступление;

) как вложение в уставной фонд животноводческого предприятия;

) как собственный приплод.

Когда животное поступает от других организаций, то оно сопровождается

транспортными накладными, а также в качестве первичной документации

используются акты, счета-фактуры (если предприятие использует в деятельности

НДС) и племсвидетельства. При этом в бухгалтерии проводятся такие хозяйственные

операции:

Дт 11 Kт 60 - происходит оприходование

молодняка;

Дт 19 Kт 60 - отражается НДС, который виден

из Счета-фактуры.

При этом при покупке молодняка у физических лиц происходит оформление

купли-продажи, а также ведомости СП-40.

Поступление животных по безвозмездному характеру идет с использованием

тех же документов, что и при обычной покупке. При этом формируются такие

проводки:

Дт 11 Kт 98 - отражается тот молодняк,

который получен предприятием в дар.

Если головы молодняка идут как вложение в уставной фонд, то этот процесс

осуществляется по согласованию с учредителями. Можно также увеличить эту сумму

на величину транспортных расходов.

При реализации скота готовятся аналитические документы и проводятся

следующие проводки:

Дт 62 Kт 90 - учитывается выручка от

продажи;

Дт 90 Kт 11 - списывается стоимость

реализованного скота;

Дт 90 Kт 68 - начисляется НДС.

. Операции по учету падежа и забоя.

Зачастую, падеж приводит к колоссальным финансовым убыткам, поэтому

существует специальная ведомость для таких операций ф. СП-54. Составление этой

ведомости поручается специальной комиссии. Вся полученная продукция от падежа

при этом передается на склад по накладной.

Если забитый скот не относился к основным средствам, то его списание

производится таким образом:

Дт 20 Kт 11 - списывается стоимость голов,

которые подлежали забою.

Если же животные были отнесены к основным средствам, то происходит

следующий процесс списания:

Дт 01 Kт 01 - отражается первоначальная

стоимость того скота, который подлежит забою;

Дт 02 Kт 01 - учитывается амортизация по

животным;

Дт 20 Kт 01 - туша животного с учетом

остаточной стоимости передается в процесс переработки;

Окончание месяца сопровождается составлением Отчета ф. СП-51, который

составляется заведующим животноводческим производством. В этом отчете

показывается движение животных. Данная документация сдается в бухгалтерию

одновременно с первичными документами.

Если гибель животных происходит по вине работника, то этот работник

возмещает стоимость. Эта стоимость устанавливается посредством дооценки до

величины рыночной цены и взятие его происходит установленным способом:

Дт 91 Kт 11 - списывается в результате

падежа скот;

Дт 91 Kт 76 - учитываются затраты, которые

связаны с падежом.

Если скот пал по иным причинам, то формируются следующие записи:

Дт 94 Kт 11 - учитывается объем падежа

скота;

Дт 20 Kт 11 - списывается стоимость того

скота, который забили;

Дт 43 Kт 20 - приходит на склад готовая

продукция.

Для оценки производства продукции животноводства организуется система

работы с расходами. Рассмотрим особенности учета по данному вопросу [15].

Расходы, которые были затрачены на производство животноводческой

продукции, можно разделить в зависимости от отрасли этого животноводства, групп

для скота, а также непосредственно вида продукции. Рассмотрим основные статьи,

по которым группируются затраты:

1) собственно материальные затраты;

2) расходы на оплату труда со всеми возможными начислениями на эту

оплату;

) расходы, связанные с амортизацией основного оборудования;

) расходы, которые вызваны непрогнозируемым падежом скотины;

) расходы, которые относятся к категории общепроизводственных;

) расходы, которые относят к категории общехозяйственных;

) расходы на управление процессами;

) все прочие, не вошедшие в данные категории [19].

При этом существует стандартное, принятое деление всех расходов на прямые

и косвенные.

Учет прямых затрат производится:

Дт 20 Kт 10 - учитывается топливо, а также иные товарно-материальные

ценности, которые были затрачены на производство продукции;

Дт 20 Kт 20 - учитывается расход кормов в денежном эквиваленте;

Дт 20 Kт 02 - учитывается амортизация, начисленная по оборудованию.

Рассмотрим косвенные затраты и их учет в производственном процессе по

животноводству:

Дт 20 Kт 23 - учитывается объем вспомогательных услуг, а также работ,

которые потребовались для реализации этих процессов;

Дт 20 Kт 25, 26 - учитывается издержки в отношении всего производства и

всего хозяйства.

Учет выхода продукции животноводства формируется следующими записями:

Дт 11 Kт 20 - регистрируется полученный приплод;

Дт 41,43 Kт 20- учитывается получение продукции.

Все издержки по готовой продукции учитываются на счет 20.2. Аналитический

учет ведется по отдельным группам по скоту, в соответствии с расходными

статьями [3].

Рассмотрим таблицу 1.3. В ней отражена калькуляция стоимости выходящей

продукции.

Таблица 1.3 - Расчет стоимости для продукции различных отраслей

животноводства

|

Подотрасль для

животноводства

|

Расчет

стоимости на 1 ц. продукции

|

Получаемая

продукция

|

|

Молочное

|

(Все издержки

на содержание скота - затраты на второстепенные нужды) / полученный привес.

При этом распределение устанавливается по затратной энергии кормов: на молоко

отводится 90%, а на приплод - как правило 10%.

|

Молочное сырье

и приплод от коров

|

|

Мясное

|

Стоимость на 1

ц. привеса для телят, не достигших возраста 8 мес. = (все издержки на телят и

основной КРС - расходы, приходящиеся на молоко а также побочные продукты) вес

всех телят. Себестоимость, приходящаяся на 1 ц. массы всех отъемышей = все

расходы, которые затрачены на приплод и прирост / вес для тех телят, которым

нет 8 месяцев.

|

Получаемый

приплод

|

|

Свиноводство

|

Себестоимость,

приходящаяся на 1 ц. массы всех отъемышей = (все расходы, которые затрачены

на работу и обслуживание этого стада- затраты, приходящиеся на побочную

продукцию)/ вес всех отъемышей. Стоимость на 1 ц. прироста для поросят =

(стоимость, рассчитанная для маточных поросят на начало отчетного периода +

все затраты на содержание стада поросят)/вес, приходящийся на всех поросят.

|

Приплод свиней

и возрастание веса

|

|

Рыбоводство

|

Стоимость,

приходящаяся на 1 тыс. мальков = все затраты на содержание самок и самцов/

количество мальков, которые были пересажены.

|

Увеличение веса

|

При этом в данной таблице учитывается в первую очередь продукция,

относимая к основной. Второстепенная продукция по стоимости вычитается из

величины стоимости основной в том случае, если она отправляется на нужды самого

предприятия или подлежит последующей реализации потребителю. Второстепенная

продукция и стоимость на нее устанавливается по наиболее выгодной для

предприятия стоимости: либо по рыночному предложению цены на эту продукцию либо

по хозяйственной стоимости, рассчитанной на основе расходов предприятия [4].

Как уже сказано было выше, среди побочной продукции, которая также

приносит доход предприятию, можно выделить навоз, который реализуется как

удобрение [9].

Рассмотрим учет навоза:

Дт 20.1 Kт 20.2 - учитывается продукция второстепенного характера в массе

общего вывоза на поля;

Дт 10 Kт 20.2 - учитывается навоз в качестве органической субстанции.

Отбраковка особей из числа основного стада отражается проводкой:

Дт 11 Kт 01 - происходит оприходование всего скота по первоначальной

стоимости.

Прирост, как величина готовой продукции учитывается таким образом:

Дт 11 Kт 20.2 - учитывается полученный привес.

Движение скота между отдельными группами записывается как:

Дт 11 Kт 11 - происходит перевод животных;

Дт 08 Kт 11 - отражается стоимость переведенных животных;

Дт 01 Kт 08 - отражается перевод скота в категорию основного поголовья

[15].

Если говорить об общей организации учета продукции, выпускаемой отраслью

животноводства, то стоит отметить несколько уровней законодательства, которые

позволяют правильно организовать работу по учету этой продукции.

уровень такого законодательства - это Федеральные нормативно-правовые

акты общего назначения. Сюда относится, прежде всего, Гражданский кодекс. А

также Федеральный закон о бухгалтерском учете в РФ. Гражданский кодекс

осуществляет общее регулирование всех товарно-материальных сделок, которые

проводятся между физическими или юридическими лицами [16].

Ключевой закон о бухгалтерском учете обеспечивает единство всей системы

счетов, проводок, а также первичной документации, в том числе по готовой

продукции всех промышленных отраслей, к категории которых относится и сельское

хозяйство. Также данный закон регламентирует основные сроки, время, способы

учета и другие параметры, позволяющие привести бухгалтерский учет в систему.

Помимо этого к первому уровню относится Трудовой кодекс, который регламентирует

в нашем случае, использование труда и нормирование времени на производство

продукции, а также Налоговый кодекс, который позволяет организовать рациональный

налоговый учет на предприятии [1].

Второй уровень действующего законодательства - это отдельные положения,

регламентирующие порядок работы по составлению отчетности.

Третий уровень включает методические рекомендации, а также инструкции и

указания. В нашем случае для продукции животноводства используются

"Методические рекомендации по бухгалтерскому учету затрат и выхода

продукции в молочном и мясном скотоводстве" (утв. Минсельхозом РФ). Также

особое место можно отдать Плану счетов бухгалтерского учета, а также

Инструкции, которая регламентирует его применение для отдельных отраслей

народного хозяйства.

На четвертом уровне представлены документы, которые являются рабочими для

данной организации. Сюда относится Приказ о ведении учетной политики, План

счетов, который использует предприятие, отдельные приказы и распоряжения,

которые регламентируют ведение отдельных хозяйственных операций [20].

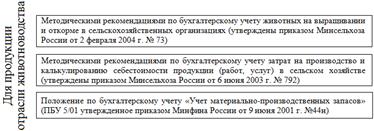

На рисунке 1.1. представлены все документы, которые используются для

животноводческой отрасли и регламентирования учета ее продукции.

Рисунок 1.1 - Ключевые акты, регламентирующие учет продукции

животноводческой отрасли [16]

Таким образом, выстраивая работу по организации учета продукции

животноводства, можно опираться на достаточно сформированную

нормативно-правовую базу, которая содержит описание всех типовых и стандартных

процессов и операций. Это позволяет боле тщательно организовать учет и

упростить процедуру его проведения.

1.3 Методика

анализа продукции животноводства

Для рациональной работы предприятия важно не только организовать

рациональную систему учета, но также и продумать систему анализа продукции и ее

выхода, а также выполнения плана по этой продукции [3].

Задачи анализа для продукции животноводства, производимой на предприятии:

) выяснение соответствия планируемых показателей производства и

полученных по итогам деятельности результатов;

) выявление факторов, которые влияют на изменение поголовья животных и их

продуктивности, а также количественного воздействия этих факторов на итоговые

показатели;

) рассмотрение возможностей улучшения выпуска продукции, а также

повышения качества и количества продукции животноводства;

) оценка вклада сотрудников в производство животноводческой продукции;

) разработка плана мероприятий по освоению всех обозначенных резервов и

увеличения выпуска продукции, снижения потерь от падежа и нерационального

использования [13].

Для составления анализа используется план на год, который составляется по

выпуску продукции, а также отчет по выполнению реального объема производства

продукции. План, как правило, составляется на основании показателей предыдущего

года, с учетом ввода в эксплуатацию новых голов скота или модернизации

производства. Помимо этого для анализа берутся первичные документы учета,

данные о проведенных ревизиях, проверках и прочих аналитических процедурах. Вся

статистически оформленная база может стать источником ценных сведений для

анализа продукции животноводства [1].

Первый вариант анализа - это связь объемов произведенной продукции и

поголовья скота. Для этого нужно провести следующие аналитические процедуры:

) рассмотреть динамику прироста количества голов скота животных, которые

могут приносить продукцию;

) рассмотреть плотность скота на имеющиеся сельскохозяйственные угодья, в

среднем берется на 100 га;

) сопоставить реальные объемы выхода готовой продукции по отдельным

группам скота с нормативными или плановыми значениями. При этом нужно учитывать

разницу в объеме продукции, если речь идет о пастбищном периоде или стойловом.

Условия содержания, кормовая база, выгул - в эти периоды данные показатели

отличаются, что сказывается на объемах и качестве продукции;

) определение максимального числа факторов, которые влияют на данные

показатели;

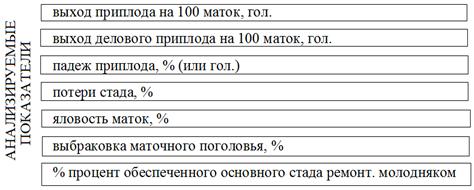

) систематизация данных о воспроизводстве стада. В частности исследуются

такие данные, которые представлены на рисунке 1.2.

Рисунок 1.2 - Система показателей воспроизводства [21].

6) определение структуры стада, отклонений в различных группах. Проведение

экономической оценки;

) проведение оценки изменений в структуре стада на выход продукции;

) изучение породного состава отдельных групп животных;

) обнаружение резервов, недоработок, проблем, ликвидация которых приведет

к возрастанию выпуска продукции и повышения общего качества стада [3].

Если хозяйство представлено несколькими фермами, то анализ следует

проводить как по отдельным фермам (или структурным подразделениям) так и по

предприятию в целом, определяя вклад каждого подразделения в общий выпуск продукции.

Оптимальным будет проведение анализа не один раз в год, а с разбивкой по

кварталам или иным, более мелким, временным периодам. Это позволит вовремя

отследить отставание от плана и исправить ситуацию.

Для анализа выходного поголовья и причин его изменения в количественном и

качественном отношении, нужно отследить выполнение оборота стада по отдельным

источникам поступления скота и его выбытия.

Рассмотрим основные источники пополнения стада, которые можно включить в

боле подробный анализ:

. Получение приплода. Основные причины не выполнения плана: яловость

маток, смертность при рождении. Причины: неудовлетворительные условия, не

достаточно организованный подход к организации осеменения, несвоевременная

процедура выбраковки. Основа анализа - данные зоотехнического учета.

. Приобретение племенного скота, закупка у частных лиц телят.

Анализируется: выполнение плана по закупкам, причины недовыполнения. Они могут

быть: недостаток финансов, плохая кормовая база, возрастание рыночных цен,

отсутствие базы для содержания животных.

. Анализ масштабов и процесса перевода из других групп [3].

Еще одним аспектом анализа является выбытие скота и анализ источников

выбытии: реализация на забой, продажа племенных животных, переводы между

группами или на цели племенного разведения.

При анализе факторов, влияющих на размер поголовья, учитывают следующие:

) общая специализация предприятия;

) присутствие достаточного количества базы основных средств (в том числе

помещений);

) достаточность трудовых ресурсов;

) организация системы воспроизводства стада;

) оценка уровня механизации или автоматизации процедур работы со скотом;

) реальные потребности рынка в таком роде продукции.

Следует особенно акцентировать внимание на связи поголовья скота и

кормовой базы. Без достаточной питательной базы весь анализ теряет смысл, и

объем поголовья увеличить будет невозможно. Помимо этого увеличивать поголовья

за счет приобретения дополнительного скота рационально только когда собственные

возможности исчерпаны.

Для этого определяются резервы для повышения выхода продукции:

1) снижение показателя яловости;

2) снижение падежа и различно города гибели. Здесь в первую очередь

анализируются ошибки, допущенные самой организацией или отдельными работниками.

Сокращение этих ошибок приведет к снижению падежа;

) возможность откорма и повышения веса скота при продаже.

Важным этапом, который требует подробного рассмотрения, особенно в

системе учета, является анализ групп скота в стаде. Группировка по множеству

признаков составляет качественную базу для анализа. В частности, полезной

практикой может считаться ранжирование скота по группам продуктивности,

проведенной селекционной работе, животных, состояние которых отягощено какими-

либо болезнями.

Алгоритм такого анализа:

) определяется структура по отдельным группам стада. Выявляется

численность отдельных групп на первый момент оценки и на конечный этап анализа.

Далее рассчитывается возможный показатель по группам, если бы все изначально

спрогнозированные условия были бы выполнены.

) сопоставление структуры стада с выходом продукции животноводства.

При этом такой автор как Г.В. Савицкая рекомендуют использование двух

способов оценки влияния - это цепная подстановка и абсолютные разницы.

Приведем методику цепных подстановок, которая будет использована в работе:

BПуcл1 = ∑(Пoбщ. фaкт х УД фaкт х ПP плaн ) / 100 (тыс. руб.)

BПуcл2 = ∑(Пoбщ. фaкт х УД плaн х ПP плaн ) / 100 (тыс. руб.)

∆BП(УД) = BПуcл1 - BПуcл2 (тыс. руб.)

А также абсолютных разниц [4]:

∆BП(УД) = ∑(∆УД х ПP плaн / 100 ) х Пoбщ. Фaкт (тыс. руб.)

Также существуют ряд критериев, расчет которых предлагает базу для

последующих аналитических процедур:

1) породность состава стада;

2) затраты кормовой базы, которые в среднем приходятся на 1 голову

скота;

) затраты труда на обслуживание 1 головы скота;

) затраты кормовой базы на выход 1 центнера готовой продукции;

) затраты труда на получение 1 центнера готовой продукции;

) прибыль в расчете на 1 голову скота;

) средняя прибыль, приходящаяся на 1 центнер продукции.

Помимо рассмотренной методики цепных приростов или абсолютных разниц,

можно отметить использование темпов прироста: цепных, которые рассчитывают по

отношению к предыдущему году, а также базисных, которые высчитываются по

отношению к самому началу периода исследования.

Можно использовать такие формулы:

Расчет абсолютного отклонения = BПф - BПп = ± кг, ц, т, шт.

Расчет процента выполнения плана = BПф / BПп x 1OO= %

Расчет относительного отклонения = (BПф / BПп x 1OO) - 1OO = ±

%

Рассмотрим интерпретацию модели оценки способом цепных подставок, а также

других методик при использовании простейшей факторной модели для продукции

животноводства.

Объем продукции - это результирующий показатель.

П- поголовье скота, его объем в сопоставимых величинах;

ПР - продуктивность для скота, в сопоставимых величинах.

П и ПР - это наиболее ключевые факторы, которые в последствии могут быть

разложены на ряд составляющих.

. Использование цепных подстановок:

BПп = Пп х ПPп ∆BПoбщee = BПф - BПп (тыс. руб.) Пусл = Пф х ПPп ∆BП(П)

= BПусл - BПп (тыс. руб.) Пф = Пф х ПPф ∆BП(ПP) = BПф - BПусл (тыс. руб.)

2. Использование абсолютных разниц:

∆BП(П) = (Пф - Пп) х ПPп (тыс. руб.)

∆BП(ПP) = (ПPф - ПPп) х Пф (тыс. руб.)

∆BПoбщee = BПф - BПп или ∆BП(П) + ∆BП(ПP) (тыс. руб.)

3. Применение интегрального способа:

∆BП(П) = ½ х ∆П х (ПPф + ПPп) (тыс. руб.)

∆BП(ПP) = ½ х ∆ПP х (Пф + Пп) (тыс. руб.)

4. Использование относительных разниц:

Вариант №1:

∆BП(П) = (BПп х ∆П%) / 100 (тыс. руб.)

∆П% =(Пф - Пп) / Пп х 100 (тыс. руб.)

∆BП(ПP) = (BПп + ∆BП(П)) х ∆ПP% / 100 (тыс. руб.)

∆ПP% = (ПPф - ПPп) / ПPп х 100 (тыс. руб.)

Вариант №2:

∆BП(П) = BПп х ∆П/ Пn (тыс. руб.)

∆BП(ПP) = (BПп+∆BП((П)) х ∆ПP/ ПPn (тыс. руб.) (21)

В данной работе будут использованы указанные факторные модели,

структурированные на большее количество ключевых показателей для анализа.

.4

Организация учета продукции животноводства в соответствии с МСФО

Рассмотрим продукцию животноводства в свете тех стандартов, которые

установлены на мировом уровне в бухгалтерском учете. МСФО берутся как основа, а

затем дополняются стандартами, действующими на территории определенного

государства. Однако единство всей отчетности касается и продукции

животноводства [9].

В качестве основы для работы сельскохозяйственных организаций берется ряд

положений МСФО 41 "Сельское хозяйство". При этом данные положения

применимы как для финансового учета, так и для реализации управленческого

учета, а также для формирования стратегических решений по продукции

животноводства. Практическая значимость 41 МСФО заключается также в предложении

принципа проведения оценки для биологических активов по справедливой стоимости.

стандарт дает представление об уникальной характеристике всех видов

сельскохозяйственной продукции, отражая способность этой продукции к

трансформации, что также находит отражение в бухгалтерском учете. Исходя из

этого объясняется справедливая стоимость в учете такого рода активов. Оценка

биологических активов с использованием реальной стоимости дает возможность

оценить текущий уровень платежеспособности хозяйствующего субъекта. Помимо

этого такой стандарт определяет ресурсный потенциал предприятия с ближайшей

перспективой и на текущий момент.

Также согласно данному стандарту 41 приводится понятие справедливой

стоимости для продукции сельского хозяйства и продукции. Согласно ему под этим

понятием приводится сумма денежных средств, которые достаточны для приобретения

актива или исполнения текущего обязательства при реализации сделок между

независимыми и взаимно заинтересованными сторонами.

Помимо этого 41 стандарт показывает, какие условия должны присутствовать

для проведения оценки активов по справедливой стоимости:

) присутствие активного рынка;

) регулярность проведения сделок с товарами животноводства;

) наличие покупателей, которые заинтересованы в приобретении подобных

товаров;

) возможность полного информационного сопровождения сделок с продукцией

животноводческой отрасли.

При этом согласно МСФО 41 возможно наличие некоторых альтернативных

способов для расчета справедливой стоимости. Для определения такой стоимости

могут быть использованы такие альтернативы:

1) внутрихозяйственная цена с поправкой на инфляцию и доходность

оцениваемого объекта;

2) стоимость возможного замещения;

) равновесная стоимость;

) затраты на приобретение;

) стоимость реализации;

) нормативная себестоимость или себестоимость по факту при учете

индекса инфляции;

) стоимость, дисконтированная на временной период;

Признание биологических активов происходит для хозяйствующего субъекта в

следующих случаях:

1) организация осуществляет контроль за данным объектом;

2) возможность получения экономических выгод от данных активов;

) установлена высокая степень надежности для определения стоимости этого

объекта в данной организации [12].

Животноводческая продукция учитывается в системе объемных показателей в

течение отчетного периода с детализацией по отдельным видам. Используется

система натуральных показателей. Стоимость рассчитывается в момент получения

такой продукции со снижением на величину сбытовых расходов. Организация

предоставляет согласно международной отчетности данные о способах определения

справедливой стоимости.

Обозначенные ранее виды продукции обусловлены нормативами международных

стандартов. Так, выделяют животных, ориентируемых на молоко или мясную

продукцию, а также побочные виды продукции. По каждой категории продукции

определяют две базовые динамики: производства и расходов.

Ключевые аспекты, которые международные стандарты подразумевают в системе

учета в производстве животноводческой продукции:

) корма для выращивания животных с последующим получением результата;

) все виды молочной продукции, которая получена предприятием;

) корма для молодняка и телят, которые в дальнейшем будут реализованы;

) вся побочная продукция, производимая предприятием.

На сегодня на основании международной отчетности предприятие имеет

возможность распределять возникшие расходы по статьям производства продукции на

каждую дату в отчете. При реализации животных стоимость этих животных

переносится в раздел расходов на продажу.

МСФО 41 показывает учет прибыли, а также убытка в животноводческом

секторе как сопоставление расходов по факту с изменением справедливой стоимости

на отдельные отчетные даты.

Российские стандарты, которые адаптировались не только под расширение

рынка сбыта продукции, но и под наиболее оптимальные модели поведения, сегодня

активно используют МСФО.

Рассмотрим ключевые преимущества МСФО:

) наличие обоснованной экономической логики и последовательности;

) использование всей мировой практики работы в системе отчетности;

) наиболее простые решения для разного уровня специалистов [15].

При этом МСФО в отношении животноводческой продукции имеет и ряд

недостатков:

) слишком обобщенный характер без учета явной специфики;

) слишком большое разнообразие методов учета продукции животноводческой

отрасли;

) отсутствие доступных пояснений и практических примеров.

При этом различия, которые имеются в учете и организации его системы в

животноводчестве обусловлены в основном историческим формированием этих

процессов и методик.

При этом есть ряд существенных преимуществ на перспективу, что требует

повышенного внимания к МСФО в области животноводства:

) повышение международной интеграции России других стран;

) возможность более простого учета при реализации продукции

животноводства на международных рынках;

) удобство учета ставит российские предприятия на уровень стратегически

важных инвестиционных объектов;

) большая доступность информации для возможности проведения международной

оценки работы предприятий животноводческого комплекса.

Перспектива повсеместного внедрения в животноводство МСФО:

1) полное принятие международных стандартов;

2) использование доступной модификации, адаптированной российской

версии;

) пересмотр стандартов для российской практики учета согласно

международным стандартам [4].

Чтобы МСФО плотно вошли в практику животноводческих предприятий, нужно:

) рассмотреть подходы к исчислению справедливой стоимости для продукции

животноводства;

) разработать систему показателей учета для различных показателей

животноводческой отрасли;

) организовать систему доступа специалистов отрасли животноводства к

комментариям и пояснениям [20].

Это будет способствовать плотному внедрению МСФО на основе стандарта 41 в

практику российских предприятий, и улучшать качество учета в животноводческом

комплексе.

Подводя итоги первой главы, отметим:

В бухгалтерском учете продукция животноводства фиксируется и отражается

по-разному, в зависимости от сформированной на предприятии учетной политики:

) вложением в нефинансовые активы,

) в качестве основных средств.

) Приобретение молодых животных,

) Перевод этого молодняка в категорию животных, находящихся на

выращивании и откорме,

) перевод в категорию основного стада,

) реализация и использование для нужд предприятия животноводческой

продукции,

) реализация тех животных, которые находятся на выращивании и откорме, а

также тех, которые относятся к основному стаду.

Операции, связанные с данной отраслью, разграничивают ключевые операции:

) формирование затрат;

) получение приплода от скота;

) сбыт и ориентация готовой продукции [7].

Аналитический учет тех животных, которые относятся к категории молодняка,

а также к тем животным, которые находятся на откорме, осуществляется по

возрастным группам и видам. С позиции организации учета - основная продукция -

это непосредственный объект калькуляции. Стоимость такой продукции считается

равной затратам, суммированным на группу скота, за минусом цены, которая

установлена для побочных продуктов.

Учет и его реализация зависят от того, каким образом скот поступил на

предприятие. Могут быть следующие виды приема:

1) как плата от других организаций;

2) как безвозмездное поступление;

) как вложение в уставной фонд животноводческого предприятия;

) как собственный приплод предприятия.

Расходы, которые были затрачены на производство животноводческой

продукции, можно разделить в зависимости от отрасли этого животноводства, групп

для скота, а также непосредственно вида продукции [17].

Задачи анализа для продукции животноводства, производимой на предприятии:

) выяснение соответствия планируемых показателей производства и

полученных по итогам деятельности результатов;

) выявление факторов, которые влияют на изменение поголовья животных и их

продуктивности, а также количественного воздействия этих факторов на итоговые

показатели;

) рассмотрение возможностей улучшения выпуска продукции, а также

повышения качества и количества продукции животноводства;

) оценка вклада сотрудников в производство животноводческой продукции;

) разработка плана мероприятий по освоению всех обозначенных резервов и

увеличения выпуска продукции, снижения потерь от падежа и нерационального

использования [12].

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА КОЛХОЗА «ВЕЛИКОДВОРЬЕ»

Колхоз «Великодворье» территориально находится в Тотемском районе, в

южной его части. Удобство расположения обусловлено с одной стороны -

значительной кормовой и ресурсной базой, с другой стороны - относительной

близостью к районному центру. Между Тотьмой и колхозом расстояние составляет

порядка 45 км. Это обеспечивает надежное транспортное сообщение, что имеет

особое значение для непрерывного снабжения колхоза необходимыми материалами,

комплектующими, оборудованием и ветеринарными услугами.

Тотемский район нашей области традиционно считается эффективным в сфере

развития всех видов сельского хозяйства. Расположение колхоза имеет также

историческую основу. Административный центр, в котором сосредоточено хозяйство,

это деревня с названием Великий двор, что обеспечило название колхоза.

Сегодня колхоз - это практически исчезающая форма организации

животноводчества и растениеводства, однако организация колхозов для нашей

страны связана с накопленным многочисленным опытом.

Площадь всех территорий, принадлежащих хозяйству, составляет 1940,4 га.

Дата регистрации данного предприятия в реестре юридических лиц - 04 августа

2002 года. Форма собственности для данного предприятия, несмотря на

традиционное название «колхоз» - частная. Сегодня его возглавляет Гладкова

Римма Юрьевна.

Ключевая миссия предприятия - снабжение населения Тотемского района,

Вологодской области и частично Северо-запада качественной продукцией сельского

хозяйства в наиболее полном объеме и надлежащего качества. В Приложении 1

представлены данные Устава предприятия.

Так как колхоз является коммерческим предприятием, то целью деятельности

является извлечение коммерческой прибыли от реализации продукции животноводства

и растениеводства.

Изначально сферой приложения усилий колхоза являлось развитие

растениеводства. Сегодня предприятие реализует себя не только в сфере

животноводства и растениеводства - традиционных для района отраслей сельского

хозяйства, но также и в остальных видах сопутствующей деятельности. Для

растениеводства, который определяется как самый основной вид деятельности,

характерна работа с различными видами зерновых культур и зернобобовых. Поставки

продукции осуществляются по следующим каналам реализации:

) крупным перерабатывающим предприятиям, реализующим себя в сфере

обработки зерновых культур, производстве мукомольного сырья;

) частным лицам;

) социально-ориентированным предприятиям по договорам о безвозмездной

передаче. Данное направление реализуется с целью благотворительности в

небольших объемах.

Помимо этого существуют второстепенные виды деятельности:

) выращивание культур, относимых к кормовой базе, растительного сырья для

дальнейшей переработки и обеспечения кормовой базы;

) выращивание сельскохозяйственных культур второстепенного и особого

назначения. Предприятие осваивает опыт производства некоторых видов культур:

картофель, томаты, а также имеется опыт развития овощных культур,

подсолнечника;

) работа по выращиванию крупного рогатого скота;

) на предприятии идет активное развитие свиноводства;

) также возможна организация лесозаготовок, в том числе при подготовке

пастбищ;

) предприятие имеет право заниматься разработкой некоторых месторождений

полезных ископаемых, в частности добычей торфа;

) как вспомогательная деятельность также обозначена добыча

пиломатериалов, товаров строительного назначения, непрофильной продукции из

древесины, столярной и плотницкой продукции, шпал для железнодорожного

сообщения;

) реализация различных видов земляных работ, связанных с производством и

освоением территории;

) предприятие может самостоятельно возводить строительные конструкции. В

основном эта сфера деятельности реализуется для подготовки базы основных фондов

под животноводство, хранение сырья и продукции растениеводства;

) торговая деятельность различной направленности, в том числе

строительных материалов, технического сырья и сопутствующих конструкций;

) розничные формы реализации товара, в том числе животноводческой

продукции и отрасли растениеводства;

) все формы реализации молочной продукции.

Таким образом, при организации данного предприятия были продуманы все

основные нюансы, чтобы вывести предприятие на полный цикл: обеспечение всех

вопросов производства продукции - производство продукции - обработка, хранение,

переработка, полученной продукции - дальнейшая реализация потенциальным

потребителям через розничную и оптовую сеть.

Предприятие имеет четко обоснованные торговые связи, которые обеспечивают

снабжение производства в недостающих сферах деятельности. В частности, колхоз

осуществляет закупку по долгосрочным контрактам следующих видов продукции:

) ГСМ (бензин, солярка и другие);

) запчасти для тракторов и сельскохозяйственной техники, собственно

технику сельскохозяйственного и промышленного назначения, сортиментовозов,

тракторов;

) удобрения от крупных промышленных предприятий. В частности, от

череповецких производителей минерального и фосфатного сырья для целей сельского

хозяйства;

) организация закупок услуг электроснабжения, водоотведения,

теплоснабжения. Данные закупки осуществляются у единственных поставщиков,

находящихся на территории Тотемского района.

Рассмотрим сотрудничество предприятия с отдельными предприятиями:

) ООО «Агроснаб Вологодский» - поставка сопутствующих материалов и сырья

для организации работы предприятий сельского хозяйства полного цикла;

) ООО «Лукоил-вологданефтепродукт» - работа в сфере закупки ГСМ;

) ФГУП «ВологдаЗооВетСнаб» - снабжение ветеринарными услугами и закупка

молодняка для восполнения стада;

) ОАО «Вологодская сбытовая компания» - единственный поставщик

электроэнергии на территории района;

) ЗАО «Вологдазернопродукт» - закупка семян, посадочного материала;

) ООО «Автоцентр» - закупка техники и комплектующих;

) ООО ПФК «Технокомсервис» - обеспечение технического обслуживания

производственного инвентаря, оборудования и всех видов техники.

При этом, как сказано, было выше, предприятие может реализовывать

продукцию, как оптом, так и розничным покупателям. Среди наиболее крупных

потребителей продукции животноводческого комплекса и растениеводства можно

обозначить следующие:

) ПК ВМК «Вологодский молочный комбинат» - колхоз является одним из

ключевых поставщиков молочного сырья;

) Череповецкий мясокомбинат - поставки мяса и сопутствующих продуктов;

) Сокольский мясокомбинат - колхоз также относится к числу наиболее

постоянных и проверенных потребителей;

) Тотемский маслозавод - поставка молочной продукции.

Таким образом, эффективная коммерческая деятельность позволила наладить

работу с крупными поставщиками, что дает основу для расширения производства.

Организация представляет собой комплексное производство, включает

следующие фермы, которые осуществляют комплексную деятельность:

1) Великий двор - 1;

2) Великий двор - 2;

) Воронино.

Данные фермы не имеют четко ориентированной специализации, однако

удобство распределения отдельных функций в процессе переработки и производства

обусловили распределение деятельности по трем фирмам.

При этом самостоятельную бухгалтерскую отчетность фермы не ведут. Колхоз

сдает общую консолидированную отчетность.

Как уже сказано было выше, колхоз находится в частной собственности,

которая обеспечивает экономический интерес от улучшения всех сфер деятельности

колхоза. При этом по ОКОГУ данное предприятие относится к тем предприятиям,

которые образовались при последующей реорганизации других форм работы в сфере

сельского хозяйства, в том числе предприятиям, которые организованы вследствие

реорганизации и последующей приватизации государственных предприятий.

Несмотря на то, что предприятие имеет частую форму собственности,

организационная структура предусматривает многие аспекты, которые были

характерны для стандартной организационной структуры колхоза. Тип структуры -

цеховая.

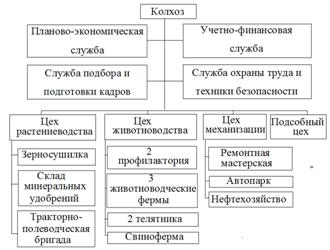

Рассмотрим рисунок 2.1. На нем представлено взаимодействие подразделений

в ходе реализации текущей деятельности. В схеме нет обозначения директора или

единого лица, на которое возложено принятие ключевых решений в деятельности

колхоза. Органы управления построены также по традиционному принципу для

колхоза - управление осуществляется тремя ключевыми структурами: общим

собранием, наблюдаемым советом, а также собственно правлением.

Рисунок 2.1 - Организационная структура колхоза «Великодворье»

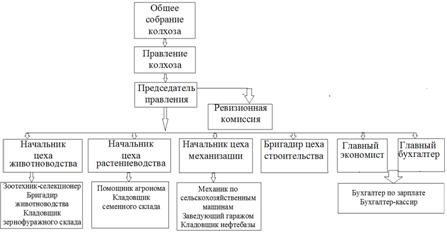

На рисунке 2.2. представлена структура управления колхоза, которая

реализует свои полномочия посредством делегирования решений и обязанностей.

Рисунок 2.2 - Структура управления колхоза «Великодворье»

В общем правлении принимают участие лица, заинтересованные в получении

материального результата - собственники предприятия. Контроль над деятельностью

поручен наблюдательному совету. Собрание общества - это ключевая форма принятия

наиболее значимых решений. Собрание реализуется на постоянной основе с

определенной периодичностью. Гладкова Римма Юрьевна является выбираемым

представителем общества, который также относится к числу собственников данного

бизнеса. Она осуществляет руководство между собраниями и принимает текущие

решения по наиболее актуальным вопросам.

Собрание может быть созвано экстренно, если предприятие сталкивается с

нештатной ситуацией.

Все работники оформлены по трудовому договору, каждый сотрудник снабжен

стандартной должностной инструкцией, присутствует разрядная сетка в зависимости

от специализации. Предприятие регулярно повышает квалификацию своих сотрудников

посредством обучения их в специализированных центрах учебного назначения.

Отдельно вынесена служба охраны труда, на предприятии за минувшие три

года не зафиксировано ни одного нарушения, регулярно проводятся все виды

инструктажей, каждый работник 1 раз в год подлежит аттестации по охране труда.

Планово-экономическая служба - относительно молодое подразделение.

Предприятие заинтересовано в максимально эффективном построении коммерческой

деятельности, в связи, с чем активно внедряет все меры экономического анализа и

оценки поставщиков и потребителей с позиции экономического эффекта.

Нас наиболее интересует цех животноводства, который в общей сложности

представлен 8 подразделениями, территориально разобщенными в связи с

особенностями деятельности и участия в производственном процессе.

У колхоза «Великодворье» общая система налогообложения. Хозяйство

освобождено от транспортного налога и налога на имущество.

Рассмотрим трудовые ресурсы колхоза. В таблице 2.1 сведены данные о

работниках предприятия.

Таблица 2.1 - Показатели движения персонала в колхоз «Великодворье» за

2013-2015 гг., чел.

|

Персонал

|

2013 г.

|

2014 г.

|

2014 к 2013 гг.

|

2015 г.

|

2015 к 2014 г.

|

|

чел.

|

%

|

чел.

|

%

|

чел.

|

%

|

чел.

|

%

|

чел.

|

%

|

|

Высшее

управленческое звено

|

5

|

3,70

|

5

|

3,88

|

0

|

0,17

|

5

|

3,97

|

0

|

0,09

|

|

Среднее

управленческое звено

|

7

|

5,19

|

6

|

4,65

|

-1

|

-0,53

|

6

|

4,76

|

0

|

0,11

|

|

Старшие/ведущие

специалисты

|

12

|

8,89

|

11

|

8,53

|

-1

|

-0,36

|

11

|

8,73

|

0

|

0,20

|

|

Основной

производственный персонал

|

103

|

76,3

|

100

|

77,52

|

-3

|

1,22

|

97

|

76,98

|

-3

|

-0,54

|

|

Вспомогательный

персонал

|

8

|

5,93

|

7

|

5,43

|

-1

|

-0,50

|

7

|

5,56

|

0

|

0,13

|

|

Итого

|

135

|

100

|

129

|

100

|

-6

|

|

126

|

100

|

-3

|

|

В течение исследуемого периода отмечено сокращение численности персонала.

Это связано как с некоторым сокращением в 2014 году численности управленцев

среднего звена, так и в основном с уменьшением количества основного персонала,

занятого в производстве продукции сельскохозяйственного назначения.

Темпы прироста и роста отражены в таблице 2.2.

Таблица 2.2 - Темпы прироста показателей кадрового состава, %

|

Персонал

|

Темп роста, %

|

Темп прироста,

%

|

|

2014 г.

|

2015 г.

|

2014 г.

|

2015 г.

|

|

Высшее управленческое

звено

|

100,00

|

100,00

|

0,00

|

0,00

|

|

Среднее

управленческое звено

|

85,71

|

100,00

|

-14,29

|

0,00

|

|

Старшие/ведущие

специалисты

|

91,67

|

100,00

|

-8,33

|

0,00

|

|

Основной

производственный персонал

|

97,09

|

97,00

|

-2,91

|

-3,00

|

|

Вспомогательный

персонал

|

87,50

|

100,00

|

-12,50

|

0,00

|

|

Итого

|

95,56

|

97,67

|

-4,44

|

-2,33

|

В процентном соотношении наиболее сократился в 2014 году состав

управленцев среднего звена. Притом, что объемы деятельности и производства

основной продукции расширились.

Качество управленческой деятельности в плане работы с кадровым

потенциалом можно охарактеризовать по коэффициентам, которые характеризуют

кадровые передвижения. Рассмотрим рисунок 2.3. На нем отражены базовые критерии

кадровых перестановок.

Рисунок 2.3 - Коэффициенты, характеризующие движение кадров

В целом по предприятию наблюдается достаточно высокий коэффициент

стабильности. Руководство колхоза дорожит своими работниками и старается

сохранить тот кадровый состав, который набирался под определенный

функциональный потенциал.

Рассмотрим технико-экономические показатели деятельности предприятия

связанные с трудовыми ресурсами, а также динамикой ключевых данных, которые

представлены в таблица 2.3.

Несмотря на то, что основная кризисная ситуация и снижение повсеместной

успешности отрасли сельского хозяйства наблюдалось в 2014 году, хозяйство в

этот год существенно увеличивает один из ключевых показателей успешности

основной деятельности - это валовая прибыль. Колхоз наращивает прибыль на 7,147

млн. руб. Однако в 2015 году происходит снижение чистой прибыли на величину

2,221 млн. руб., что является отдаленным последствием кризисной ситуации и

всеобщего снижения объемов производства. Резкий скачек рентабельности произошел

в 2014 году, хотя текущая ситуация к этому не располагала. Отметим возрастание

среднегодового финансового результата, приходящегося на 1 работника, что

связано, в основном, с резким сокращением численности сотрудников и

рациональной кадровой политикой сопоставления масштабов производства с кадровым

составом.

Таблица 2.3 - Показатели размеров деятельности колхоз «Великодворье» за

2013-2015гг.

|

Показатель

|

Ед. изм

|

Год

|

Изменения абс.

|

|

|

2013

|

2014

|

2015

|

2014-2013гг.

|

2015-2014гг.

|

|

Выручка

предприятия

|

Тыс. руб.

|

72 463

|

86 976

|

88 531

|

14513,00

|

1555,00

|

|

Себестоимость

|

Тыс. руб.

|

71 399

|

78 765

|

82 541

|

7366,00

|

3776,00

|

|

Прибыль

|

Тыс. руб.

|

1 064

|

8 211

|

5 990

|

7147,00

|

-2221,00

|

|

Рентабельность

|

%

|

1,49

|

10,42

|

7,26

|

8,93

|

-3,17

|

|

Стоимость ОПФ

|

Тыс. руб.

|

55 304

|

58 579

|

66 632

|

3275,00

|

8053,00

|

|

Численность

работающих

|

чел

|

135

|

129

|

126

|

-6,00

|

-3,00

|

|

Производительность

на 1 работника

|

Тыс. руб./чел

|

537

|

674

|

703

|

137,47

|

28,39

|

|

Средняя

заработная плата в месяц

|

Тыс. руб.

|

12,455

|

13,412

|

14,322

|

0,96

|

0,91

|

Предприятие располагает значительным объемом основных средств, которые

включают дорогостоящее оборудование аграрной специализации, а также здания и

сооружения, используемые организацией для построения животноводческого

хозяйства. При этом предприятие постоянно развивает базу основных средств и

закупает новое перспективное оборудование для развития всех сфер

животноводства. Проведем анализ наиболее значимых финансовых результатов -

балансовой и чистой прибыли, полученной колхозом по результатам изучаемого

временного периода - Таблица 2.4.

Таблица 2.4 - Динамика изменения балансовой и чистой прибыли в колхозе

«Великодворье» за 2013-2014 гг., тыс. руб.

|

Показатель

|

Год

|

Изменение абс.

|

|

|

2014-2013

|

2015-2014

|

|

2013

|

2014

|

2015

|

|

|

|

Выручка

|

72 463

|

86 976

|

88 531

|

14 513

|

1 555

|

|

Себестоимость

|

71 399

|

78 765

|

82 541

|

7 366

|

3 776

|

|

Прибыль от

реализации

|

1 064

|

8 211

|

5 990

|

7 147

|

-2 221

|

|

Балансовая

прибыль

|

7 772

|

12 007

|

10 234

|

4 235

|

-1 773

|

|

Чистая прибыль

|

7 753

|

11 987

|

10 221

|

4 234

|

-1 766

|

По ситуации г. Вологда и области, а также конкретно по Тотемскому району,

можно отметить, что большая часть колхозов и предприятий, реализующих себя в

данной отрасли в 2013-2015 гг. терпела убытки. На рынке остались только крупные

предприятия, которые смогли обеспечить базовый уровень доходности от своей

деятельности.

При этом можно отметить возрастание выручки от реализации в 2014-2015

году, однако при этом существенно увеличивается себестоимость продукции, что

приводит хотя и к положительному финансовому результату по прибыли от продаж,

но к снижению темпов ее прироста. На перспективу можно рекомендовать колхозу

внедрить политику управления затратами, включаемыми в себестоимость.

Чистая прибыль значительно выше прибыли от продаж. Это объясняется

получением предприятием других доходов, не связанных с основной деятельностью.

Сюда может относиться реализация побочной продукции животноводства.

На рисунке 2.4 представлены основные результаты финансовой деятельности.

Рисунок 2.4 - Показатели, характеризующие итоги финансовой деятельности

за 2013-2015 гг.

2013 год стал наиболее проблемным с области формирования финансового

результата предприятия. Положительное значение чистой прибыли сформировано было

за счет сопутствующих услуг, которые реализует колхоз в сфере обеспечения

животноводческой продукции. В период 2014 года, несмотря на общее снижение

активности среди предприятий сельского хозяйства может характеризоваться как

удачным, что связано с реализацией крупных партий сырья от животноводческой и

иных отраслей, связанное с повышением закупочных цен.

Обобщенные дынные, показывающие данные бухгалтерского баланса предприятия

представлены в приложении 2. Приложение 3 отражает сводные отчетные данные за 3

года по финансовым результатам хозяйства.

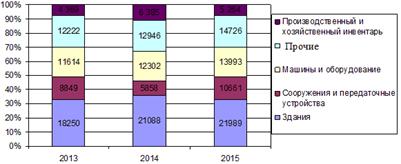

Произведем горизонтальный анализ активов, который представлен в таблице

2.5, изучаемого сельскохозяйственного предприятия по наиболее значимым статьям.

Таблица 2.5 - Актив аналитического баланса Колхоз «Великодворье» за

2013-2015 гг., тыс.руб.

|

Год

|

2013

|

2014

|

Темп роста,

относ. %

|

2015

|

Темп роста,

относ.%

|

|

1 Объем

денежных средств на счетах и вложений

|

32

|

840

|

2625,00

|

46

|

5,48

|

|

2 Объем

дебиторской задолженности и прочих оборотных активов

|

1808

|

4047

|

223,84

|

404

|

9,98

|

|

3 Объем запасов

предприятия

|

39128

|

109,94

|

44537

|

113,82

|

|

Совокупные

текущие активы

|

37431

|

44015

|

117,59

|

44987

|

102,21

|

|

4 Средства,

иммобилизованные из оборота

|

56348

|

60044

|

106,56

|

68907

|

114,76

|

|

Общая величина

активов

|

93779

|

104059

|

110,96

|

113894

|

109,45

|

Существенно возрастают денежные средства и краткосрочные финансовые