Учет расчетов по кредитам и займам в ЗАО 'Башмаковский хлеб' Башмаковского района Пензенской области

ФГБОУ

ВО «Пензенская государственная сельскохозяйственная академия»

Кафедра

«Бухгалтерский учет, анализ и аудит»

КУРСОВАЯ

РАБОТА

по

дисциплине «Бухгалтерский учет»

На

тему: «Учет расчетов по кредитам и займам в ЗАО «Башмаковский хлеб»

Башмаковского района Пензенской области»

Выполнила:

студентка 2 курса

Кошелева А.С.

Прверил:

Бондин И. А.

Пенза,

2016 г.

Содержание

Введение

. Теоретические основы кредитов и займов

.1 Экономическая сущность учета расчетов по

кредитам и займам

.2 Нормативные акты, характеризующие правовую

основу расчетов по кредитам и займам

.3 Состояние изученности учета расчетов по

кредитам и займам

. Учет расчетов по кредитам и займам

.1 Краткая экономическая характеристика

хозяйства

.2 Учет расчетов по краткосрочным кредитам и

займам

.3 Учет расчетов по долгосрочным кредитам и

займам

. Совершенствование учета и расчетов по кредитам

и займам

Выводы и предложения

Список литературы

Приложения

Введение

В процессе

производственно-хозяйственной деятельности у многих организаций возникает

потребность в заемных средствах для обеспечения своих планов и проектов.

Поэтому предприятиям приходится в процессе своей деятельности обращаться к

кредитным и иным организациям за выдачей кредитов, ссуд и займов.

С точки зрения обеспечения финансовой

устойчивости, развития организации наличие у нее заемных средств весьма важно.

Информация о займах и кредитах, полученных организацией, активно используется

для финансового анализа деятельности фирмы, оценки ее перспектив,

платежеспособности, ликвидности и т.д. В то же время данные о выданных займах

свидетельствуют о грамотном использования свободных средств организации,

которые не лежат на счетах, а приносят доход.

На сегодняшний момент рынок

кредитов и займов переживает бум. Это обусловлено как повышенным спросом

предприятий на получение заемных средств для развития деятельности, расширения

производства, так и все нарастающим предложением со стороны кредиторы

организаций, заинтересованных в получении прибыли от размещения средств в

качестве заемных.

Однако, в сложившейся

нестабильной обстановке важен не только сам факт кредитования, но и то, как

именно оформлен кредит, своевременный и правильный его учет. В связи с этим,

перед бухгалтерской организацией - заемщиков возникают проблемы порядка учета и

правильности оформления полученных кредитов и займов. От правильности и

достоверности учета кредитов и займов зависит знание руководством предприятия

их объемов и структуры, позволяет принимать правильные решения по изменению

данных характеристик, позволяет анализировать рентабельность полученных средств

и т.д.

Обращаясь к мировой практике,

видно, что заемные средства необходимая статья финансирования деятельности

предприятий. Поэтому необходимо владеть своевременной и достоверной информацией

обо всех изменениях в этом разделе.

Из вышесказанного ясно, что

данная проблема учета кредитов и займов актуальна для любого субъекта

хозяйственной деятельности.

Объектом исследования является

ЗАО «Башмаковский хлеб» Пензенской области.

Целью курсовой работы является

изучение и усовершенствование сложившейся практики ведения учета расчетов по

кредитам и займам в ЗАО «Башмаковский хлеб».

Для достижения поставленной

цели, необходимо решить следующие задачи:

) Изучить теоретические аспекты

учета кредитов и займов;

) Дать краткую экономическую

ЗАО «Башмаковский хлеб»;

) Рассмотреть сложившуюся

систему учета расчетов по кредитам и займам в хозяйстве;

)Разработать мероприятия по

совершенствованию учета расчетов по кредитам и займам в ЗАО «Башмаковский

хлеб».

В процессе написания данной

курсовой работы использовались следующие методы исследования:

экономико-статистический, метод сравнения, монографический, логический и

другие.

Для написания использовалась

информация первичных документов, данные регистров аналитического и синтетического

учета, а так же годовая бухгалтерская отчетность ЗАО «Башмаковский хлеб» за

2015 год.

1. Теоретические

основы кредитов и займов

.1 Экономическая

сущность учета расчетов по кредитам и займам

учет расчет кредит

заем

Задолженность по займам и кредитам

принимается к бухгалтерскому учету организацией-заемщиком в момент фактической

передачи денег или других вещей и отражается в составе кредиторской

задолженности (ПБУ 15/2008).

Кредит - это система

экономических отношений, возникающих при передаче имущества в денежной или

натуральной форме от одних организаций или лиц другим на условиях последующего

возврата денежных средств или оплаты стоимости переданного имущества и, как

правило, с уплатой процентов за временное пользование переданным имуществом[14].

Чаще всего используют два вида

классификаций кредитов и займов:

) По лицу, выдававшему кредит и

заем;

) По сроку погашения кредитов и

займов.

Различают банковский кредит и

коммерческий кредит (займы).

Банковский кредит - это

выданные банком организациям и фактическим лицам денежные средства на

определенный срок и определенные цели на возвратной основе и обычно с уплатой

процентов. Банк имеет специальное разрешение (лицензию) на проведение

банковских операций.

Коммерческий кредит (заем) -

предоставляется одними организациями другим обычно в виде отсрочки уплаты

денежных средств за проданные товары. Предметом договора займа, помимо денег,

могут быть вещи.

В отличие от банков

коммерческие организации не могут предоставить заем из чужих денежных средств,

временно находящихся у заимодавца[15].

Задолженность по кредитам и

займам по сроку погашения делится на:

) Краткосрочную задолженность -

задолженность по полученным займам и кредитам, срок погашения которой не

превышает 12 месяцев.

Краткосрочными кредитами и займами

организации пользуются, как правило, для удовлетворения временной потребности в

оборотных средствах и целей производственного характера[15];

) Долгосрочную задолженность -

задолженность по полученным займам и кредитам, срок погашения которой по условиям

договора превышает 12 месяцев[15]. Долгосрочные кредиты и займы используются в

инвестиционных целях и для обслуживания движения основных средств. Они

используются для нового строительства, технического перевооружения,

реконструкции и других капиталовложений;

) Срочную задолженность -

задолженность по полученным кредитам и займам, срок погашения которой по

условиям договора не наступил или продлен в установленном порядке;

) Просроченная задолженность -

задолженность по полученным займам и кредитам с истекшим согласно условиям

договора сроком погашения[10].

Организация-заемщик по

истечении срока платежа обязана обеспечить перевод срочной задолженности в

просроченную[12].

Долгосрочная задолженность

учитывается на счете 67 «Расчеты по долгосрочным кредитам и займам», а

краткосрочная - на счете 66 «Расчеты по краткосрочным кредитам и займам». Но

следует учесть, что долгосрочная задолженность переводится в состав

краткосрочной задолженности в тот момент, когда срок погашения обязательств

становится менее 365 дней, что сопровождается соответствующими бухгалтерскими

проводками[17].

Порядок выдачи и погашения

кредитов определяется законодательством и составляемыми на его основе

кредитными договорами. В договорах указывают объекты кредитования, условия и

порядок предоставления кредита, сроки его погашения, процентные ставки, порядок

их уплаты, права и ответственность сторон, формы взаимного обеспечения

обязательств, перечень и периодичность предоставления соответствующих

документов и т.п.[11].

Сущность кредитного договора -

кредитор обязуется предоставить денежные средства (кредит) заемщику в размере и

на условиях, предусмотренных договором, а заемщик обязуется возвратить

полученную денежную сумму и уплатить проценты на нее. Кредитный договор

является двухсторонне обязывающим обязательством. Кредитный договор должен быть

заключен в письменной форме[16].

Сущность договора займа - одна

сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги

или другие вещи, определенные родовыми признаками, а заемщик обязуется

возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество

денег полученных им вещей того же рода и качества (ст. 807 ГК). Договор займа

считается заключенным с момента передачи денег или вещей, определенных родовыми

признаками. Гражданское законодательство не устанавливает каких-либо

ограничений в отношении субъектов договора займа: как заимодавцем, так и

заемщиком могут быть и юридические и физические лица, а так же Российская

Федерация и ее субъекты[10].

Заемные средства могут

привлекаться разными способами, в том числе путем выдачи векселей, выпуска и

продажи облигаций.

Согласно ПБУ 15/08

задолженность по предоставленному заемщику займу и (или) кредиту, полученному

или выраженному в иностранной валюте или условных денежных единицах,

учитывается заемщиком в рублевой оценке по курсу Центрального банка Российской

Федерации, действовавшему на дату фактического совершения операции

(предоставления кредита, займа, включая размещение заемных обязательств).

Следовательно, различий между организацией учета задолженности по кредитам и

займам, полученным в валюте и выраженным в иностранной валюте (в условных

денежных единицах), практически нет.

Учитывая вышеописанное и

законодательные акты по бухгалтерскому учету, на рисунке 1 представлена

классификация кредитов и займов.

Если же хозяйствующий субъект

предоставляет заем, то в соответствии с действующим Планом счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций

используется счет 58 «Финансовые вложения» субсчет 3 «Предоставленные займы».

Таким образом, в части бухгалтерского учета предоставленный заем относится к

категории финансовых вложений[18].

Основная сумма кредита или

займа отражается в бухгалтерском учете как кредиторская задолженность. Помимо

кредиторской задолженности, на сумму кредита или займа, у организации

появляются расходы, связанные с выполнением обязательств. Так, это - проценты,

причитающиеся оплате заимодавцу (кредитору). В качестве дополнительных расходов

здесь могут появляться суммы, уплачиваемые за информационные и консультативные

услуги, суммы, уплачиваемые за экспертизу договора займа (кредитного договора)

и другие. Расходы по займам и кредитам учитываются обособленно от основных сумм

займов и кредитов. Это обычно делается на различных субсчетах счетов 66 и

67[11].

Расходы по займам признаются

прочими расходами, исключая ту их часть, которая подлежит включению в стоимость

инвестиционного актива. Инвестиционный актив - это имущественный объект,

подготовка которого к использованию требует длительного времени[12].

Разница между кредитом и займом

заключается в следующем:

) Предмет. Заимодавец может

предоставить заемщику любое имущество, включая денежные средства, кредитор -

только деньги;

) Вознаграждение. Заем, как

правило, носит беспроцентный характре, кредит привязан к ставке

рефинансирования и всегда выше ее размера, если только речь не идет об особых

программах;

) Форма. При заключении

договора займа на сумму менее 10 размеров минимальной оплаты труда, письменная

форма соблюдается по усмотрению сторон. Для кредитного договора его оформление

является обязательным;

) Субъекты. В качестве

кредитополучателя, заимодавца и заемщика может выступать как физическое, так и

юридическое лицо, в качестве кредитора - только банковские организации;

) Особенности возврата. За

пользование кредитными средствами предусмотрено вознаграждение (комиссия, плата

за обслуживание линии т.д.), средства возвращаются в заранее предусмотренных

долях. Затем, как правило, погашается единовременно, если иное не предусмотрено

соглашение[28].

Для учета операции по получению

и погашению кредитов и займов используют пассивные счета 66 «Расчеты по

краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и

займам». Полученные ссуды и займы отражают по кредиту этих счетов в

корреспонденции со счетами по учету денежных средств и расчетов, а погашенные

ссуды и займы - по дебету счетов в корреспонденции со счетами денежных

средств[11].

1.2 Нормативные

акты, характеризующие правовую основу расчетов по кредитам и займам

Общее правовое и

методологическое руководство бухгалтерским учетом в России осуществляется

Правительством РФ и Министерством финансов Российской Федерации во исполнение

Программы реформирования бухгалтерского учета в соответствии с международными

стандартами финансовой отчетности, утвержденной постановлением Правительства РФ

от 6 марта 1998 г. № 283 и распоряжения Правительства РФ от 21 марта 1998 г. №

382 - Р[11].

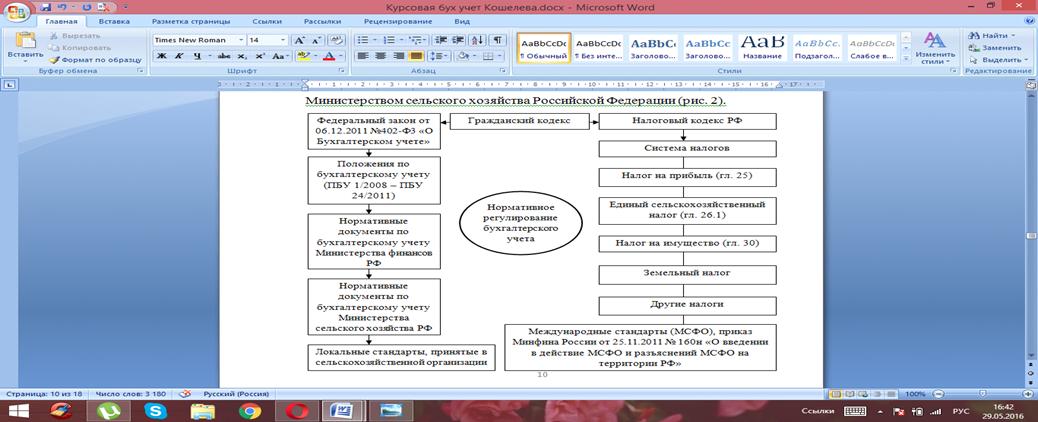

В систему нормативного

регулирования бухгалтерского учета в сельском хозяйстве входят как

нормативно-правовые документы общего характера, применяемые вне зависимости от

отраслевой принадлежности организации, так и отраслевые документы,

регламентирующие порядок бухгалтерского учета в соответствии с отраслевой спецификой,

разработанные Министерством сельского хозяйства Российской Федерации (рис. 2).

Рис. 2 - Система нормативного

регулирования бухгалтерского учета в сельском хозяйстве[25].

Бухгалтерский учет в целом, и в

частности, учет кредитов и займов, регулируется Федеральным законом от 6

декабря 2011 г. № 402-Ф3 «О бухгалтерском учете». Целями настоящего

Федерального закона являются установление единых требований к бухгалтерскому

учету, в том числе бухгалтерской (финансовой) отчетности, а так же создание

правового механизма регулирования бухгалтерского учета[1].

Взаимоотношения сторон,

возникающие при совершении операций займа и кредита, регулируются главой 42

«Заем и кредит» Гражданского кодекса РФ.

Согласно ст. 807 «Договор

займа» ГК РФ по договору займа одна сторона (заимодавец) передает в

собственность другой стороне (заемщику) деньги или другие вещи, определенные

родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму

денег или равное количество, других полученных им вещей того же рода и

качества. Договор займа считается заключенным с момента передачи денег или

других вещей.

Ст. 809 ГК РФ гласит, если иное

не предусмотрено законом или договором займа, заимодавец имеет право на

получение с заемщика процентов на сумму займа в размерах и в порядке,

определенных договором. При отсутствии в договоре условия о размере процентов

их размер определяется существующей в месте жительства заимодавца, а если

заимодавцем является юридическое лицо, в месте его нахождения ставкой

банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы

долга или его соответствующей части.

Договор займа предполагается

беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда: 1)

договор заключен между гражданами на сумму, не превышающую пятидесятикратного

установленного законом минимального размера оплаты труда и не связан с

осуществлением предпринимательской деятельности, хотя бы одной из сторон; 2) по

договору заемщику передаются не деньги, а другие вещи, определенные родовыми

признаками.

Согласно ст. 819 ГК РФ по

кредитному договору банк или иная кредитная организация (кредитор) обязуется

предоставить денежные средства (кредит) заемщику в размере и на условиях,

предусмотренных договором, а заемщик обязуется возвратить полученную денежную

сумму и уплатить проценты на нее[2].

Что касается Налогового кодекса

РФ, то в соответствии с подпунктом 15 п. 3 ст. 149 НК, НДС не облагаются

операции займа в денежной форме и ценными бумагами, включая проценты по ним, а

так же операции РЕПО, включая денежные суммы, подлежащие уплате за

предоставление ценных бумаг по операциям РЕПО[3].

Основным документом,

устанавливающим правила формирования в бухгалтерском учете и бухгалтерской

отчетности информации о расходах, связанных с выполнением обязательств по

полученным займам (включая привлечение заемных средств путем выдачи векселей,

выпуска и продажи облигаций) и кредитам (в том числе товарным и коммерческим),

организаций, являющихся юридическими лицами по законодательству Российской

Федерации (за исключением кредитных организаций и государственных учреждений),

является ПБУ 15/2008 от 6 октября 2008 г. № 107н «Учет расходов по займам и

кредитам».

Основные положения этого

документа:

) Основная сумма обязательства

по полученному займу (кредиту) отражается в бухгалтерском учете

организацией-заемщиком как кредиторская задолженность в соответствии с

условиями договора займа (кредитного договора) в сумме, указанной в договоре;

) Расходы по займам отражаются

в бухгалтерском учете обособленно от основной суммы обязательства по

полученному займу (кредиту);

) Погашение основной суммы

обязательства по полученному займу (кредиту) отражается в бухгалтерском учете

организацией-заемщиком как уменьшение (погашение) кредиторской задолженности;

) Расходы по займам отражаются

в бухгалтерском учете и отчетности в том отчетном периоде, к которому они

относятся;

)Расходы по займам признаются

прочими расходами, за исключением той их части, которая подлежит включению в

стоимость инвестиционного актива.

К инвестиционным активам

относятся объекты незавершенного производства и незавершенного строительства,

которые впоследствии будут приняты к бухгалтерскому учету заемщиком и (или)

заказчиком (инвестором, покупателем) в качестве основных средств (включая

земельные участки), нематериальных активов или иных внеоборотных активов[8].

Если организация получает

заемные средства в иностранной валюте, учет осуществляется в соответствии с

Положением по бухгалтерскому учету 3/2006 от 27 ноября 2006 г. № 154н «Учет

активов и обязательств, стоимость которых выражена в иностранной валюте».

Организация-заемщик, получая

заимствования в иностранной валюте, производит пересчет стоимости заемных

средств в рубли. Курсовая разница подлежит зачислению на финансовые результаты

организации как прочие доходы или прочие расходы (кроме случаев,

предусмотренных пунктами 14 и 19 настоящего Положения или иными нормативными

правовыми актами по бухгалтерскому учету)[5].

Поступление кредитных средств

не является доходом организации, а их выбытие - не является расходом. В то же

время, проценты за использование кредитом - это расходы, согласно ПБУ 10/99 от

6 мая 1999г. № 33н «Расходы организации»[7].

Положение по бухгалтерскому

учету 1/2008 от 6 октября 2008 г. № 106н «Учетная политика организации»

устанавливает правила формирования (выбора или разработки) и раскрытия учетной

политики организаций, являющихся юридическими лицами по законодательству

Российской Федерации.

Долгосрочная задолженность по

полученным кредитам и займам и по выданным займам переводится в краткосрочную

задолженность, когда до возврата займа (кредита) остается 365 дней.

Краткосрочная задолженность по кредитам и займам переводится в долгосрочную

согласно изменениям условий договора, и учитываются в составе долгосрочной задолженности

до момента ее погашения согласно ПБУ 4/99 от 6 июня 1999 г. №43н «Бухгалтерская

отчетность организации» (утверждена приказом Минфина РФ от 06.07.1999 №

43н)[6].

В соответствии с Планом счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций и

Инструкцией по его применению, от 31 октября 2000 г. № 94н, по кредиту счетов

66 и 67 учитываются полученные кредиты. Обычно при получении кредитов делается

запись по дебету счетов учета денежных средств и кредиту счета 66 или 67[9].

1.3 Состояние

изученности учета расчетов по кредитам и займам

В последнее время на страницах

экономической печати большое внимание уделяется значению заемных средств для

деятельности организации, а так же учету расчетов по кредитам и займам.

Финансовый аналитик, Дробот К.

Г. в своей статье «Кредиты и займы» отмечает, что в современных условиях

успешная деятельность хозяйствующих субъектов без периодической финансовой и

иной материальной помощи извне стала практически невозможной. Потребность

дополнительного привлечения средств связана с необходимостью покрытия текущих

затрат организаций, а так же их долгосрочных капитальных вложений в

производство, строительство и другие отрасли хозяйства. Источниками

привлекаемых финансовых и иных средств выступают как созданные для этих целей

специализированные финансово-кредитные учреждения, так и юридические лица,

имеющие общую правоспособность[22].

Данное мнение, высказанное К.

Г. Дроботом, поддерживает автор О. А. Тагирова. Она рассматривает в своей

статье тенденции кредитования сельхозтоваропроизводителей и указывает на то,

что специфика деятельности сельскохозяйственных организаций, обусловленная

сезонностью производства и как следствие - неравномерностью поступления выручки

от продажи продукции, приводит к тому, что предприятия вынуждены использовать

кредиты банков[20].

Однако, авторы Н. И. Горбачев,

А. В. Холодцова и А. В. Храбров говорят об отсутствии в реальной

действительности экономического эффекта или полезности от привлечения кредитных

средств в хозяйственный оборот любых организаций и наличии негативных

последствий привлечения кредитов, особенно под высокие процентные ставки,

неизбежно приводящие к снижению платежеспособного покупательского спроса,

обусловленного существенным повышением рыночных цен реализации продукции,

производимой с привлечением кредитных источников, к экономическому спаду

объемов производства, к самовоспроизводству, самореализации и углублению

системного кризиса[19].

Хотя некоторые авторы

высказываются отрицательно против привлечения кредитов, все же это движение не

остановить, так как очень часто предприятиям не хватает собственных средств,

например, для непрерывности своей деятельности, реализации каких-либо проектов,

строительства зданий, и они вынуждены использовать заемные средства.

Сельскохозяйственное

производство отличается от других отраслей рядом особенностей, что является

причиной своеобразия в организации бухгалтерского учета.

Как отмечает Е. И. Степаненко в

статье «Основы организации бухгалтерского финансового учета в сельском хозяйстве»,

при всем своеобразии учета в сельском хозяйстве ему присущи черты, общие для

учета в любой отрасли народного хозяйства: он строится по единому

унифицированному плану счетов, применяются типовые регистры бухгалтерского

учета, одинаковые формы и методы организации учетных работ[25].

Таенчук Я. Ю. в статье «Учет

процентов по кредитам, привлеченным для финансирования строительства в

сельскохозяйственных организациях» говорит о том, что в сельскохозяйственных

организациях кредиты довольно часто выступают в качестве источника

финансирования реальных инвестиций, в том числе строительства объектов основных

средств. Данный факт обусловливает актуальность вопроса включения процентов в

первоначальную стоимость строящегося объекта и отражения подобных операций в

бухгалтерском и налоговом учете[27].

В. Ю. Петрова в своей статье

отмечает - если заемные средства направлены на приобретение (создание)

инвестиционного актива, в учете возникают налогооблагаемые временные разницы и

отложенные налоговые обязательства. Это связанно с тем, что в налоговом учете

проценты учитываются в составе расходов ежемесячно, а в бухгалтерском - по мере

начисления амортизации по приобретенному (созданному) с использованием заемных

средств инвестиционному активу. Тогда же налогооблагаемые временные разницы и

отложенные налоговые обязательства погашаются[24].

Наряду с банковским кредитом

широко распространен коммерческий кредит, Карзаева Н. Н. и Вецкус В. А. в

статье «Бухгалтерский и налоговый учет операций по договорам коммерческого

кредита» выразили свое мнение по поводу начисления процентов по коммерческому

кредиту. Согласно их мнению, проценты за пользование коммерческим кредитом

подлежат уплате с момента, определенного законом или договором и начисляются на

весь период его предоставления. Так, если иное не предусмотрено законом или

договором, проценты начисляются с момента получения товаров, выполнения работ,

или оказания услуг (при отсрочке платежа), или с момента получения денежных

средств (при авансе или предварительной оплате) до исполнения стороной,

получившей коммерческий кредит, своих договорных обязательств[23].

М. Ю. Федотова в статье

«Эффективное управление кредиторской задолженностью в организации» советует,

для эффективного управления кредиторской задолженностью необходимы бухгалтерский

учет задолженности на конкретную ее дату и своевременная ее инвентаризация[21].

2. Учет расчетов по

кредитам и займам

.1 Краткая

экономическая характеристика хозяйства

Сельское хозяйство по объему

валовой продукции является одной из основных отраслей экономики области. В

структуре валового регионального продукта продукция сельского хозяйства

составляет 9,0%.

Свой посильный вклад в

достижения области вносит объект исследования курсового проекта - ЗАО

«Башмаковский хлеб» Башмаковского района.

Башмаковский район на

северо-западе граничит с Земетчинским, на северо-востоке с Пачелмским, на

юго-востоке с Белинским районами области, а на юго-западе с районами Тамбовской

области.

Район расположен в западной

части области, в северо-западной природно-экономической зоне. Протяженность

района с севера на юг 60 км, с востока на запад 52 км. Район преимущественно

аграрно-промышленный.

Общая площадь используемых в

сельском хозяйстве земель 140 60 га, основная часть их выщелоченные черноземные

почвы. В полеводстве преобладает производство зерновых и технических культур.

Большое значение в сельском хозяйстве района имеет животноводство с

мясомолочным направлением. Производится мясо птицы, свинины, говядины. В общем

объеме сельскохозяйственной продукции доля продукции растениеводства района в

2010 году составила 54,6%, животноводства 45,4%.

ЗАО «Башмаковский хлеб»

является закрытым акционерным обществом, которым признается акционерное

общество, акции которого распределяются только среди его учредителей или иного

заранее определенного круга лиц. Такое общество не вправе проводить открытую

подписку на выпускаемые им акции, либо предлагать данные акции неограниченному

кругу физических и юридических лиц для приобретения иными способами.

Закрытое акционерное общество

(ЗАО) - это предпринимательская фирма, капитал которой разделен на части и

рассредоточен среди ограниченного числа акционеров, обладающих

обязательственными правами в отношении имущества ЗАО и несущими ограниченную

ответственность по его обязательствам. Акции закрытого акционерного общества

могут распределяться различными способами, но вначале, на этапе создания

данного общества - между его учредителями. За каждым из них закреплено право

последующей продажи этих акций новым участникам ЗАО, среди которых вполне могут

оказаться и наемные работники указанного закрытого акционерного общества.

Тип собственности ЗАО

"Башмаковский хлеб" - Закрытые акционерные общества. Форма

собственности ЗАО "Башмаковский хлеб" - Частная собственность.

Основные виды деятельности ЗАО

"Башмаковский хлеб": выращивание зерновых и зернобобовых культур

(01.11.1), выращивание масличных культур (01.11.3), выращивание сахарной свеклы

(01.11.5).

Динамика развития организации

на современном этапе представлена в таблице 1.

Анализ данных таблицы 1

позволяет сделать вывод о положительной динамике как ресурсных, так и

финансовых показателей. Стоимость основных средств в 2014 году возросла в 2,6

раза по сравнению со значением 2012 года. Рост, хоть и незначительный,

характерен для среднесписочной численности работников: 255 в 2014 году против

236 - в 2012 г. Позитивная тенденция свойственна таким показателям, как выручка

и прибыль от продаж, прибыль до налогообложения. Темпы роста по данным

показателям составили 153, 149 и 200 % соответственно. Стоит отметить, однако,

незначительный спад рентабельности продаж - на 0,6 процентных пункта.

В процессе производства

получают различную продукцию, большая часть которой подлежит продаже. Для

определения специализации организации рассмотрим структуру реализованной

продукции ЗАО «Башмаковский хлеб» в таблице 2.

Таблица 1 - Динамика развития

ЗАО «Башмаковский хлеб» Башмаковского района

|

Показатели

|

2012

г.

|

2013

г.

|

2014

г.

|

Базисный

темп роста, %

|

|

Земельная

площадь, м2

|

16185

|

16185

|

16185

|

100,0

|

|

в

т.ч. сельскохозяйственных угодий

|

16185

|

16185

|

16185

|

100,0

|

|

из

них пашня

|

16185

|

16185

|

16185

|

100,0

|

|

Стоимость

основных средств на конец года, тыс. руб.

|

131772

|

174540

|

349033

|

264,9

|

|

Энергетические

мощности, л.с.

|

22141

|

23513

|

22143

|

100,0

|

|

Среднесписочная

численность работников, чел.

|

236

|

248

|

255

|

108,1

|

|

Выручка

от продажи продукции, тыс. руб.

|

254318

|

305442

|

388414

|

152,7

|

|

Прибыль

от продаж, тыс. руб.

|

56182

|

76937

|

83447

|

148,5

|

|

Прибыль

до налогообложения, тыс. руб.

|

38081

|

60405

|

76044

|

199,7

|

|

Рентабельность

продаж, %

|

22,1

|

25,2

|

21,5

|

-

|

Данные таблицы 2 позволяют

сделать вывод о том, что ЗАО «Башмаковский хлеб» специализируется на

выращивании зерновых. Доля у общей структуре реализации данного вида продукции

растениеводства составляет от 54,3 % в 2012 г. до 59,7 % - в 2014 г. Второе

место по удельному весу занимает сахарная свёкла. Данный показатель составил в

отчетном периоде 19,9 %, что, однако, ниже уровня базисного периода на 6,7 %.

Помимо вышеперечисленных культур в структуре реализации присутствует

подсолнечник - его доля - 12 % в 2014 г. против 18,2 % в 2012 г. Снижение

объемов реализации подсолнечника и свёклы обусловлено введением в севооборот

картофеля. Удельный вес данной культуры составил 14,4 % в 2014 г., что более,

чем в 2 раза выше уровня 2013 года.

Таблица 2- Проданная продукция

и ее структура.

|

Отрасль

производства и вид продукции

|

2012

|

2013

|

2014

|

в

среднем за 2012-2014 гг.

|

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

тыс.

руб.

|

%

|

|

|

|

|

|

|

|

|

|

|

Продукция

растениеводства - всего

|

232872

|

100

|

318263

|

100

|

378782

|

100

|

309972,3

|

100

|

|

в

том числе зерно

|

126532

|

54,3

|

190018

|

59,7

|

238245

|

62,9

|

184931,7

|

59,7

|

|

сахарная

свекла

|

62039

|

26,6

|

72013

|

22,6

|

50567

|

13,3

|

61539,7

|

19,9

|

|

подсолнечник

|

42465

|

18,2

|

34789

|

10,9

|

34672

|

9,2

|

37308,7

|

12,0

|

|

картофель

|

-

|

-

|

20811

|

6,5

|

54698

|

14,4

|

25169,7

|

8,1

|

|

Прочая

продукция растениеводства

|

1836

|

0,8

|

632

|

0,2

|

600

|

0,2

|

1022,7

|

0,3

|

|

Всего

по организации

|

232872

|

100

|

318263

|

100

|

378782

|

100

|

309972,3

|

100

|

Объем реализации

сельскохозяйственной продукции находится в прямой зависимости от объема ее

производства. Динамика объемов производства основных видов сельскохозяйственной

продукции по предприятию представлена в таблице 3.

Анализ данных таблицы 3

показал, что объемы производства практически всех видов продукции

растениеводства за исследуемый период возрастают. Так, например, производство

зерна увеличилось в 1,5 раза и составило в 2014 году 334 тыс. ц против 225 тыс.

ц в 2012 г. Исключение составляет объем производства сахарной свеклы. Данный

показатель за анализируемый период характеризуется снижением почти в 2 раза.

Одним из важнейших финансовых

показателей деятельности предприятия является себестоимость продукции. Данные о

себестоимости основных видов сельскохозяйственной продукции в ЗАО «Башмаковский

хлеб» представлены в таблице 4.

Таблица 3 - Динамика объёмов

производства продукции в ЗАО «Башмаковский хлеб»

|

Вид

продукции

|

2012

|

2013

|

2014

|

Отклонения

(+,-) 2014 г. от 2012 г.

|

|

|

|

|

2012

|

2013

|

|

Зерно

|

225284

|

322606

|

334470

|

109186

|

11864

|

|

Сахарная

свекла

|

561560

|

556173

|

291478

|

-270082

|

-264695

|

|

Подсолнечник

|

31868

|

31558

|

33946

|

2078

|

2388

|

|

Картофель

|

-

|

38480

|

76842

|

76842

|

38362

|

Анализ таблицы 4 показал, что

себестоимость продукции характеризуется неоднозначной тенденцией. Так,

например, себестоимость сахарной свеклы выросла в 2014 году на 34,5 %, что,

вероятно, и стало причиной сокращения посевных площадей под этой культурой.

Увеличение себестоимости характерно и для производства картофеля: 748,3 руб. за

1 ц в 2014 г. против 462,9 руб. в 2012 г. Обратной динамикой характеризуется

себестоимость 1 ц зерна: этот показатель снизился с 477,5 руб. до 462,7 руб. за

1 ц, т.е. на 3 %.

Таблица 4 - Себестоимость 1 ц

основных видов сельскохозяйственной продукции, руб.

|

Вид

продукции

|

2012

|

2013

|

2014

|

2014

к 2012 г.,%

|

|

Зерно

|

477,5

|

419

|

462,7

|

96,9

|

|

Сахарная

свекла

|

109,9

|

122,6

|

147,8

|

134,5

|

|

Подсолнечник

|

783,3

|

753,3

|

783,1

|

100,0

|

|

Картофель

|

-

|

462,9

|

748,3

|

-

|

Итоги производственной

деятельности хозяйства наглядно выражаются через финансовые результаты, на

изменение которых большое влияние оказывает величина себестоимости. Она влияет

на уровень рентабельности, отраженный по всем видам продукции, производимой ЗАО

«Башмаковский хлеб» в таблице 5.

Таблица 5 - Рентабельность

основных видов сельскохозяйственной продукции

|

Отрасль

и вид продукции

|

2012

|

2013

|

2014

|

|

Прибыль

(убыток) от продаж, тыс.руб.

|

Уровень

рентабельности производства,%

|

Прибыль

(убыток) от продаж, тыс.руб.

|

Уровень

рентабельности производства,%

|

Прибыль

(убыток) от продаж, тыс.руб.

|

Уровень

рентабельности производства,%

|

|

Растениеводство

- всего

|

54265

|

30,4

|

80858

|

33,2

|

83085

|

28,1

|

|

Зерно

|

33683

|

36,3

|

51764

|

37,4

|

25,5

|

|

Сахарная

свекла

|

1054

|

1,7

|

5990

|

9,1

|

7492

|

17,4

|

|

Подсолнечник

|

19507

|

85

|

11063

|

46,6

|

7080

|

25,7

|

|

Картофель

|

-

|

-

|

5651

|

37,3

|

20037

|

57,9

|

|

Прочая

продукция растениеводства

|

21

|

1,2

|

30

|

5

|

79

|

15,2

|

Как показывают данные таблицы

5, реализация продукции сельского хозяйства в основном характеризуется

прибыльностью.За весь анализируемый период по всем видам продукции показатели

рентабельности были положительными. Максимальной рентабельностью

характеризуется производство картофеля - 57,9 %. На уровне 26 % по данному

показателю остаются зерно и подсолнечник. Однако, стоит отметить, что

рентабельность производства подсолнечника из года в год снижается, что явилось

причиной для снижения объемов его производства и введением в севооборот новой

культуры - картофеля. В целом на 1 руб. затрат на производство продукции

растениеводство организация получает 28 руб. прибыли, что для

сельскохозяйственной организации является неплохой цифрой.

Таким образом, проанализировав

природные условия региона, производственно-экономические показатели организации

в динамике и структуре можно сделать вывод о том, что ЗАО «Башмаковский хлеб»

является стабильно развивающимся хозяйствующим субъектом. За анализируемый

период как ресурсные, так и финансовые показатели характеризуются положительной

динамикой. Если же по некоторым отраслям отмечается обратная динамика, то

структуру производства и севооборота совершенствуют и рационализируют с целью

достижения максимального экономического эффекта (например, рост себестоимости

производства сахарной свеклы обусловил введение в севооборот новой культуры с

высокой рентабельностью - картофеля).

2.2 Учет расчетов

по краткосрочным кредитам и займам

Учет заемных средств в виде

краткосрочных кредитов и займов регулируется Положением по бухгалтерскому учету

«Учет кредитов, займов и затрат по их обслуживанию» (ПБУ 15/01).

(Зарегистрировано в Минюсте РФ 27.12.2002 № 4085).

Учет ведется на счете № 66

«Расчеты по краткосрочным кредитам и займам». Кредиты и займы выдаются на срок

не более 12 месяцев на нужды текущей деятельности организации.

К данному синтетическому счету

в ЗАО «Башмаковский хлеб» открывают следующие синтетические субсчета:

-1 - «Расчеты по краткосрочным

кредитам»;

-2 - «Расчеты по краткосрочным

займам»;

-3 - «Проценты по краткосрочным

кредитам и займам»

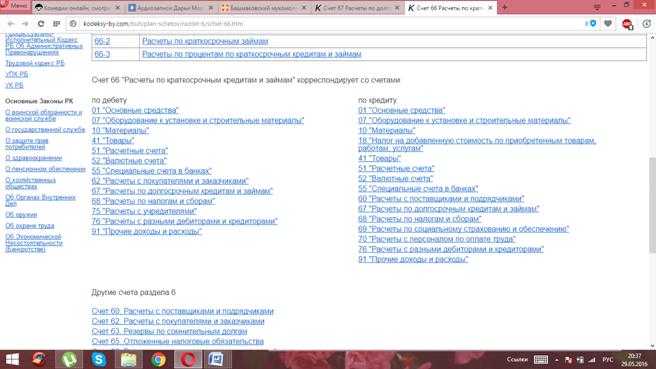

Счет 66 "Расчеты по

краткосрочным кредитам и займам" корреспондирует со счетами (рисунок 3):

Рис. 3 - Счета с которыми

корреспондирует счет 66

Суммы полученных организацией

краткосрочных кредитов и займов в бухгалтерском учете отражаются:

Дебет счетов 50 «Касса», 51

«Расчетные счета», 52 «Валтне счета», 60 «Расчеты с поставщиками и

подрядчиками» и т.д.

Кредит счета 66 «Расчеты по

краткосрочным кредитам и займам».

Поступившее имущество по

договору займа отражают:

Дебет счета 07 «Оборудование к

установке», 10 «Материалы» и т.д.

Кредит счета 66 «Расчеты по

краткосрочным кредитам и займам».

Краткосрочные займы,

привлеченные путем выпуска и размещения облигаций, на счете 66 «Расчеты по

краткосрочным кредитам и займам» учитывают обособленно на субсчете 2 «Расчеты

по Краткосрочным займам». При этом, если облигации размещаются по цене,

превышающей их номинальную стоимость, то делаются записи:

Дебет счета 51 «Расчетные

счета» (по цене размещения облигаций)

Кредит счетов 66 «Расчеты по

краткосрочным кредитам и займам» (по номинальной стоимости) и 98 «Доходы

будущих периодов» (на сумму превышения цены размещения облигаций над их

номинальной стоимостью).

Сумма отнесения на счет 98

«Доходы будущих периодов», списывается равномерно в течение срока обращения

облигаций на счет 91 «Прочие доходы и расходы». Если облигации размещаются по

цене ниже их номинальной стоимости, то разница между ценой размещения и

номинальной стоимостью облигаций доначисляется равномерно в течение срока

обращения облигаций с кредита счета 66 «Расчеты по краткосрочным кредитам и

займам» в дебет счета 91 «Прочие доходы и расходы».

Причитающие по полученным

кредитам и займам проценты по уплате в бухгалтерском учете записываются:

Дебет счета 91 «Прочие доходы и

расходы»

Кредит счета 66 «Расчеты по краткосрочным

кредитам и займам».

Начисление суммы процентов

учитываются обособленно на разных субсчетах.

Начисленные проценты по

кредитам и займам, полученным под инвестиционные активы, включаются в их

первоначальную стоимость и отражаются соответствующей проводкой:

Дебет счета 07 «Оборудование к

установке», 08 «Вложения во внеоборотные активы»

Кредит счета 66 «Расчеты по

краткосрочным кредитам и займам».

После принятия к учету основных

средств начисляемые проценты за полученные кредиты и займы включаются в состав

прочих расходов:

Дебет счета 91 «Прочие доходы и

расходы»

Кредит счета 66 «Расчеты по

краткосрочным кредитам и займам».

Погашение кредитов и займов

учитывается:

Дебет счета 66 «Расчеты по

краткосрочным кредитам и займам»

Кредит счетов 51 «Расчетные счета»,

52 «Валютные счета», 10 «Материалы» и др.

Учет дополнительных затрат,

связанных с получением кредитов и займов осуществляют по Дебету счета 91

«Прочие доходы и расходы» с Кредитом счетов учета денежных средств и расчетов.

Курсовые разницы по основной

сумме долга по кредитам и займам, а также начисленным процентам, возникающие

из-за несовпадения времени получения и погашения кредита, начисления,

перечисления процентных, отражаются на счетах 91, 66.

Положительные курсовые разницы

отражаются: Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» -

Кредит счета 91 «Прочие доходы и расходы», а отрицательные курсовые разницы:

Дебет счета 91 «Прочие доходы и расходы» - Кредит счета 66 «Расчеты по

краткосрочным кредитам и займам».

Аналитический учет кредитов и

займов ведется по видам кредитов и займов, заимодавцы (кредитным организациям).

При учёте валютных операций следует отметить, что аналитический учет ведется в

иностранной валюте и рублевом эквиваленте данной валюты, а синтетический учет

только в рублевом эквиваленте.

Операции по получению и

погашению краткосрочных кредитов и займов за конкурентную дату отражены в

выписке из лицевого счета. Выписки из лицевого счета составляют за каждый день

в течение которого по ним были совершены какие-либо операции, а по валютным

текущим счетам еще и на каждый последний рабочий день месяца с указанием

рублевого эквивалента иностранной валюты. К выпискам из лицевого счета

прилагаются документы или их копии на основании которых совершены проводки по

зачислению или списанию средств.

Ведение синтетического учета на

протяжении года по счету 66 «Расчеты по краткосрочным кредитам и займам»

отражается в главной книге. В ней на каждый участок учета открываются счета

синтетического учета, которые применяются на предприятии. На счетах фиксируется

сальдо на 1 января, каждый месяц проводится регистрация итоговых сведений

журналов-ордеров, показывается сальдо на конец месяца и обороты за месяц. По

окончании отчетного года данные из главной книги переносятся по данному счету в

оборотно-сальдовую ведомость.

2.3 Учет расчетов

по долгосрочным кредитам и займам

Счет 67 «Расчеты по

долгосрочным кредитам и займам» предназначен для обобщения информации о

состоянии долгосрочных (на срок более 12 месяцев) кредитов, полученных

организации. Долгосрочные кредиты банк выдает на нужды капитальных вложений,

эти ссуды имеют строго целевой характер, они направляются на оплату конкретных

расходов: на оплату счетов поставщиков за стройматериалы, оборудование и актов

подрядных строительных организаций на выполненные работы, на оплату чеков для

выплаты заработной платы строительным рабочим.

В ЗАО «Башмаковский хлеб» к 67

счету открывают следующие субсчета:

-1 - «Расчеты по долгосрочным

кредитам»;

-2 - «Расчеты по долгосрочным

займам»;

-3 - «Расчеты по процентам по

долгосрочным кредитам и займам».

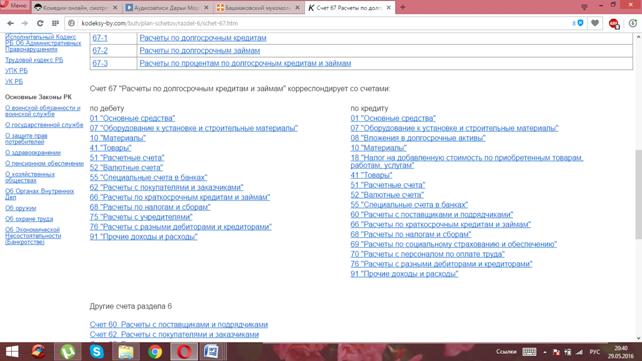

Счет 67 "Расчеты по

долгосрочным кредитам и займам" корреспондирует со счетами (рисунок 4):

Рис. 4 - Счета с которыми

корреспондирует счет 67

Суммы полученных организацией

долгосрочных кредитов в бухгалтерском учете записываются:

Дебет счетов 51 «Расчетные

счета», 52 «Валютные счета», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Кредит счета 67 «Расчеты по

долгосрочным кредитам и займам».

Проценты по уплате за

использование кредитов отражаются:

Дебет счета 91 «Прочие доходы и

расходы»

Кредит счета 67 «Расчеты по

долгосрочным кредитам и займам»

Начисленные суммы процентов

учитываются обособленно на соответствующих счетах.

Погашение долгосрочных

кредитов:

Дебет счета 67 «Расчеты по

долгосрочным кредитам и займам»

Кредит счета 51 «Расчетные

счета» и др.

Начисленные проценты по

кредитам, полученным под инвестиционные активы, включаются в их первоначальную

стоимость и отражаются соответствующей проводкой:

Дебет счета 07 «Оборудование к

установке», 08 «Вложения во внеоборотные активы»

Кредит счета 67 «Расчеты по

долгосрочным кредитам и займам».

После принятия к учету основных

средств начисляемые проценты за полученные кредиты входят в состав прочих

расходов:

Дебет счета 91 «Прочие доходы и

расходы»

Кредит счета 67 «Расчеты по

долгосрочным кредитам и займам».

Учет дополнительных затрат,

связанных с получением кредитов оформляют по Дебету счета 91 «Прочие доходы и

расходы» с Кредитом счетов 51 «Расчетные счета, 52 «Валютные счета».

Курсовые разницы по основной

сумме долга по кредитам, а также начисленным процентам, возникающие из-за

несовпадения времени получения и погашения кредита и начисления и перечисления

процентных отражаются на счетах 91, 67.

Положительные курсовые разницы

отражаются:

Дебет счета 67 «Расчеты по

долгосрочным кредитам и займам»

Кредит счета 91 «Прочие доходы

и расходы», а отрицательные курсовые разницы:

Дебет счета 91 «Прочие доходы и

расходы»

Кредит счета 67 «Расчеты по

долгосрочным кредитам и займам».

Аналитический учет кредитов

ведется по видам кредитов; организациям, предоставившим их. При аналитическом

учете валютных операций организация отражает суммы в иностранной валюте и

рублевом эквиваленте данной валюты, а синтетический учет только в рублевом

эквиваленте.

Операции по получению и

погашению долгосрочных кредитов за конкретную дату отражены в выписки из

лицевого счета.

Синтетический учет расчетов по

долгосрочным кредитам и займам ведется в главной книге, аналогично расчетам по

краткосрочным кредитам и займам. Остатки на начало и конец отчетного периода и

обороты по кредиту и дебету за данный период по счету 67 переносят в

оборотно-сальдовую ведомость, она является одним из основных документов в

бухгалтерии.

Учет расчетов по кредитам и

займам находится в хорошем состоянии. В рассматриваемой организации основной

объем заемных средств складывается из краткосрочных кредитов и займов, данный

факт отрицательно сказывается на стабильности и кредитоспособности предприятия,

поэтому в качестве совершенствования будет предложен вариант сокращения

количества краткосрочных кредитов. А для сокращения затрат по ведению учета в

организации, предложим внедрение электронного документооборота.

3.

Совершенствование учета и расчетов кредитов и займов

Для совершенствования учета в

ЗАО «Башмаковский хлеб» предлагаются следующие мероприятия.

) Очень многие компании в

процессе своей деятельности прибегают к кредитованию в различных формах. Одним

из видов кредитования, получившим широкое распространение, является овердрафт.

Овердрафт является популярным продуктом у клиентов, которые активно пользуются

текущим счетом для расчетов с контрагентами, так как именно данный продукт

позволяет оперативно выполнять короткие «кассовые» разрывы в деятельности

предприятия.

Овердрафт - кредитование банком

текущего счета клиента для оплаты тем расчетно-кассовых документов при

недостаточности или отсутствии собственных денежных средств клиента на текущем

счете. В этом случае банк списывает средства со счета клиента в полном объеме,

то есть автоматически предоставляет клиенту кредит на сумму, превышающую

остаток средств.

Устанавливаемый банком лимит

овердрафта - это максимальный размер кредитования банком текущего счета

клиента.

Основные отличия овердрафта от

кредита или кредитной линии на пополнение оборотных средств следующие

погашение задолженности по

овердрафту и процентам, если таковые начислены, происходит автоматически за

счет поступлений денежных средств за текущий срок клиента;

выборка кредитных средств

осуществляется автоматически путем оплаты клиентом платежного документа с

текущего счета. Выгода для клиента заключается в экономии времени и сокращении

количества подтверждающих документов, а также оперативности использования

продукта: клиенту не нужно (как это происходит при выборе кредитной линии)

подавать заявление в банк о выборке необходимой суммы кредита, представлять

документы, подтверждающие целевое использование кредитных средств;

овердрафт предоставляется на

финансирование покрытия краткосрочных «кассовых» разрывов предприятия (обычно

сроком до одного месяца). Для финансирования более долгосрочных финансовых

разрывов или пополнение оборотных средств (например, с целью расширения

товарного ассортимента и т.д.) целесообразно продавать клиенту другие кредитные

продукты: кредит или кредитную линию, в зависимости от потребностей.

Кредиты типа «овердрафт» не

оформляются отдельными кредитными договорами. В рамках взаимоотношений клиент -

банк возможность проведения операций «овердрафт» предусматривается

непосредственно в договоре банковского счета или дополнительном соглашении к

нему. Условие овердрафта, как составная и неотъемлемая часть договора

банковского счета, действует в течение определенного (или неопределенного)

времени, являясь своеобразной кредитной линией без строгой целевой

направленности и заранее установленных размеров; при этом оговариваются лишь

лимиты по овердрафту в соответствии с величиной среднедневных оборотов по счету

клиента. В дальнейшем банк этот лимит может увеличивать или уменьшать, приводя

в соответствие с реальными объемами денежных потоков.

Основанием для предоставления

клиенту частной суммы кредита - транша кредита по соглашению являются платежные

документы клиента, переданные им в банк для исполнения при отсутствии

достаточных средств на расчетном счете. Такие платежные документы клиента

считаются заявлением клиента на получение частной суммы кредита - транша

кредита.

Кредит по овердрафту составляет

не всю сумму обозначенного в поручении платежа, а также ту, которой недостает

на счете клиента для того, чтобы он могу расплатиться по обязательствам (кроме

случаев, когда на счете клиента нулевой остаток).

Овердрафт открывается не для

того, чтобы недостающие средства появились на счете клиента, а для того, чтобы

помочь клиенту расплатиться по его обязательствам с тебя контрагентами, на чьи

реквизиты он подал платежное поручение.

Как правило, плата организации

за пользование кредитом в форме овердрафта складывается из двух составляющих:

ежемесячные платежи за

резервирование денежных средств банком для обеспечения возможности

овердрафтного кредитования. Данная составляющая исчисляется как процентная доля

от лимита, установленного соглашением об овердрафте, и не зависит от суммы

фактически полученных организацией кредитных средств и продолжительности их

использования;

проценты, подлежащие уплате

банку, рассчитываемые исходя из суммы и продолжительности фактически

полученного организацией кредита в форме овердрафта.

Исходя из пунктов 3, 6 и 7

Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ

15/2008) затраты организации по уплате овердрафта (фиксированного

вознаграждения за резервирование банком средств) как дополнительные расходы по

займам относятся к прочим расходам, которые признаются в периоде, в котором они

произведены, в сумме причитающихся платежей согласно заключенному с банком

договору.

В соответствии с Инструкцией по

применению Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организацией указанные расходы отражаются по дебету счета 91

«Прочие доходы и расходы», в корреспонденции с кредитом счета 76 «Расчеты с

разными дебиторами и кредиторами» [9].

На необходимость забалансового

учета открытых в пользу предприятия кредитных линий и овердрафта, дающих

предприятию возможность привлечь денежные средства, указывает пункт 19

Информации Министерства финансов России № ПЗ-5/2011.

На счете 008 приходуются суммы

неиспользованных лимитов овердрафта, установленных договорами, а также суммы

восстановления лимитов при погашении задолженности (одновременно с записями по

соответствующим балансовым счетам). Списанием со счета 008 проводится

уменьшение неиспользованного лимита по мере получения средств в его счет, а

также суммы неиспользованных лимитов при прекращении договора.

Преимуществом овердрафта

является возможность получения кредитов в любой период действия кредитного

договора. При этом не нужно дополнительно готовить обширный пакет финансовых

документов. Это позволяет экономить рабочее время финансовых специалистов и

бухгалтерии предприятия на подготовку необходимого для кредитования пакета

документов. Важным моментом может стать отсутствие целевого использования

кредита, при котором предоставляются в банк все договора по сделке и

подтверждающие документы.

Учитывая все выше изложенное, в

ЗАО «Башмаковский хлеб» в качестве совершенствования предлагается использовать

для устранения недостатка в денежных средствах, необходимых для покрытия

текущих обязательств, вместо краткосрочных кредитов банка, кредиты в форме

овердрафт.

С 1 января 2013 г. вступил в

силу новый Закон о бухгалтерском учете, который снял последние ограничения на

использование электронных первичных документов. В части 5 ст. 9 данного закона

указано, что первичный учетный документ и (или) в виде электронного документа,

подписанного электронной подписью.

Преимуществами электронного

документооборота по сравнению с бумажным являются:

сокращение затрат на ведение

документооборота (плата труда, бумаги, картриджей, место хранения документов и

т.д.), поскольку все документы формируются и отправляются в электронном виде

(общее снижение издержек на 2%);

ускорение обмена документами со

своими контрагентами (сокращение времени на 75%);

обеспечение сохранности

юридически значимых документов - документы хранятся в электронном виде и

регулярно сохраняются копии;

снижение времени на подготовку

и отправку документов за счет автоматического формирования документов;

сокращение времени на ввод

учетной информации на основе поступивших документов за счет автоматического

ввода данных в учетную систему;

снижение ошибок, связанных с

человеческим фактором, за счет автоматического формирования документов;

забота об экологии: компания,

перешедшая на безбумажный документооборот, учувствует в сохранении деревьев.

Кроме перечисленных выше

преимуществ, возрастает производительность труда персонала, который постоянно

работает с документами.

Для того, чтобы организация

начала обмен электронными документами, необходимо:

приобрести и установить сертификат

электронной подписи и дополнительное криптографическое программное обеспечение;

прописать в учетной политике

предприятия, что первичные документы могут составляться как на бумажном

носителе, так и в электронном виде (при этом электронные документы должны быть

подписаны электронной подписью);

указать в учетной политике

организации, какую подпись будет использовать организация при обмене

электронными документами;

подключить сервис для обмена и

настроить учетную программу [26].

Для совершенствования учета в

ЗАО «Башмаковский хлеб» предлагается ввести электронный документооборот.

На сегодняшний день фирма «1С»

совместно с оператором электронного документооборота «Такском» разработало

совместное решение «1С-Такском». Благодаря ее внедрению работники бухгалтерии

смогут избавиться от необходимости выполнять ежедневные рутинные и трудоемкие

ручные операции по обработке первичных документов и составлению учетных

регистров. По сути это решение является частью конфигураций «1С: Предприятия

8», поэтому пользователю не придется работать с несколькими программами, он

будет работать с первичным интерфейсом типовой программы, отправлять и получать

электронные документы внутри программы.

Выводы и

предложения

ЗАО «Башмаковский хлеб»

является закрытым акционерным обществом.

Закрытое акционерное общество

(ЗАО) - это предпринимательская фирма, капитал которой разделен на части и

рассредоточен среди ограниченного числа акционеров, обладающих

обязательственными правами в отношении имущества ЗАО и несущими ограниченную

ответственность по его обязательствам.

Тип собственности ЗАО

"Башмаковский хлеб" - Закрытые акционерные общества. Форма

собственности ЗАО "Башмаковский хлеб" - Частная собственность.

Основные виды деятельности ЗАО

"Башмаковский хлеб": выращивание зерновых и зернобобовых культур

(01.11.1), выращивание масличных культур (01.11.3), выращивание сахарной свеклы

(01.11.5).

В процессе проведения анализа

экономического состояния рассматриваемой организации были сделаны следующие

выводы.

В организации положительна

динамика как ресурсных, так и финансовых показателей. Стоимость основных

средств в 2014 году возросла в 2,6 раза по сравнению со значением 2012 года.

Рост, хоть и незначительный, характерен для среднесписочной численности

работников: 255 в 2014 году против 236 - в 2012 г. Позитивная тенденция

свойственна таким показателям, как выручка и прибыль от продаж, прибыль до

налогообложения. Темпы роста по данным показателям составили 153, 149 и 200 %

соответственно. Стоит отметить, однако, незначительный спад рентабельности

продаж - на 0,6 процентных пункта. Себестоимость продукции характеризуется

неоднозначной тенденцией.

В ЗАО "Башмаковский

хлеб" специализируется на выращивании зерновых. Доля у общей структуре

реализации данного вида продукции растениеводства составляет от 54,3 % в 2012

г. до 59,7 % - в 2014 г. Второе место по удельному весу занимает сахарная

свёкла. Данный показатель составил в отчетном периоде 19,9 %, что, однако, ниже

уровня базисного периода на 6,7 %. Помимо вышеперечисленных культур в структуре

реализации присутствует подсолнечник - его доля - 12 % в 2014 г. против 18,2 %

в 2012 г. Снижение объемов реализации подсолнечника и свёклы обусловлено

введением в севооборот картофеля. Удельный вес данной культуры составил 14,4 %

в 2014 г., что более, чем в 2 раза выше уровня 2013 года.

Проанализировав природные

условия региона, производственно-экономические показатели организации в

динамике и структуре можно сделать вывод о том, что ЗАО «Башмаковский хлеб»

является стабильно развивающимся хозяйствующим субъектом. За анализируемый

период как ресурсные, так и финансовые показатели характеризуются положительной

динамикой. Если же по некоторым отраслям отмечается обратная динамика, то

структуру производства и севооборота совершенствуют и рационализируют с целью достижения

максимального экономического эффекта (например, рост себестоимости производства

сахарной свеклы обусловил введение в севооборот новой культуры с высокой

рентабельностью - картофеля).

Учет расчетов по кредитам и

займам ведется на счетах 66 и 67. Если кредиты и займы выдаются на срок не

более 12 месяцев, то расчеты по ним отражаются на счете 66 «Расчеты по

краткосрочным кредитам и займам». Счет 67 «Расчеты по долгосрочным кредитам и

займам» предназначен для обобщения информации о состоянии долгосрочных (на срок

более 12 месяцев) кредитов, полученных организацией.

В ЗАО «Башмаковский хлеб» в

качестве совершенствования предлагается использовать для устранения недостатка

в денежных средствах, необходимых для покрытия текущих обязательств, вместо

краткосрочных кредитов банка, кредиты в форме овердрафт. Преимуществом

овердрафта является возможность получения кредита в любой период действия

кредитного договора. При этом не нужно дополнительно готовить обширный пакет

финансовых документов. Это позволяет экономить рабочее время финансовых

специалистов и бухгалтерии предприятия на подготовку необходимого для

кредитования пакета документов.

А для сокращения затрат по

ведению учета в организации, предложим использование электронного

документооборота, путем внедрения в используемое программное обеспечение

конфигурации «1С-Такском». По сути это решение является частью конфигураций

«1С: Предприятия 8», поэтому пользователю не придется работать с несколькими

программами, он будет работать с первичным интерфейсом типовой программы,

отправлять и получать электронные документы внутри программы. Электронный

документооборот позволяет сэкономить средства и ресурсы, повысить

производительность труда персонала, повысить качество управления организацией,

улучшить качество работы с информацией и т.д.

Список

использованных источников

.Федеральный закон от 07 декабря 2011 г. ФЗ №

402 «О бухгалтерском учете»

. Гражданский кодекс РФ часть 1 (введена в

действие Федеральным законом от 30 ноября 1994 г. № 51-ФЗ), часть 2 (введена в

действие Федеральным законом РФ от 26 января 1996 г. № 14-ФЗ)

. Налоговый кодекс РФ часть 1 от 31 июля 1998 г.

№ 146-ФЗ и часть 2 от 5 августа 2000 г. № 117-ФЗ

. Бухгалтерский финансовый учет: учебное пособие

/ Н. Н. Бондина [и др.]. - Пенза: РИО ПГСХА, 2013.

. Баканов, М. И. Теория экономического анализа /

М. И. Баканов, А. Д. Шереет. - М.: Финансы и статистика, 2009. - 512 с.

. Горбачев, Н. Н. Объективная оценка

экономического эффекта от привлечения кредитных средств в хозяйственный оборот

организаций / Н. И. Горбачев, А. В. Холодцова, А. В. Храбров // Бухгалтерский

учет, анализ, аудит и налоги: основы, теория, практика: сборник статей VI

Всероссийской научно-практической конференции. / МНИЦ ПГСХА. - Пенза: РИО

ПГСХА, 2009.

. Дробот, К. Г. Кредиты и займы / К. Г. Дробот,

// Современная наука: актуальные проблемы теории и практики. - 2014. - №5-6.

. Заика, А. Бухгалтерский учет: курс лекций / А.

Заика. - Национальный открытый университет «Интуит», 2013.

9.

Информационно-правовой портал «ГАРАНТ» - <http://www.garant.ru>

.

Карзаева, Н. Н. Бухгалтерский и налоговый учет операций по договорам

коммерческого кредита / Н. Н. Карзаева, В. А. Вецкус // Бухгалтерский учет в

сельском хозяйстве. - 2014. - №8.

.

Кондраков, Н. П. Бухгалтерский (финансовый) учет: учебник / Н.П. Кондраков. -

М.: Проспект, 2011. - 504 с.

.

Ковалев, В. В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев,

О.Н. Волкова - М.: Проспект, 2012. - 423 с.

.

Красильников, В. А. «Чем отличается заем от кредита» / Красильников В. А. -

2013 г. - <http://thedifference.ru/otlichie-zajma-ot-kredita>

.

Лисович, Г. М. Бухгалтерский финансовый учет в сельском хозяйстве: учебник / Г.

М. Лисович. - М.: Вузовский учебник, 2011. - 318 с.

.

Официальный сайт «Россельхозбанка» - <http://www/rshb.ru>

.

Официальный сайт компании «КонсультантПлюс» - <http://www.consultant.ru>

.

Петрова, В. Ю. Кредиты и займы: учет и налогооблажение / В. Ю. Петрова //

Бухгалтерский учет. - 2014. - №3.

.

Положение по бухгалтесркому учету «Учетная политика организации» (ПБУ 1/2008),

(Приказ Минфина РФ от 6 октября 2008 г. № 106 н) (в ред. От 18. 12. 2012 г.)

.

Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость

которых выражена в иностранной валюте» (ПБУ 3/2006), (Приказ Минфина РФ от 27

ноября 2006 г. № 154 н) (в ред. От 24.12.2010 г.)

.

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ

4/99), (Приказ Минфина РФ от 6 июля 1999 г. № 43 н) (в ред. От 08.11.2010 г.)

.

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 1-/99), (Приказ

Минфина РФ от 6 мая 1999 г. № 33 н) (в ред. От 27.04.2012 г.)

.

Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ

15/2008), (Приказ Минфина РФ от 6 октября 2008 г. № 107 н) (в ред. От

27.04.2012 г.)

.

План счетов бухгалтерского учета финансово-хозяйственной деятельности

организаций и инструкция по его применению (Приказ Минфина РФ от 31 октября

2000 г. № 94 н) (в ред. От 08.11.2010 г.)

.

Селезнева Н. Н. Финансовый анализ: теория и практика. - 3-е изд., перераб. И

доп. - М.: Юнити-Дана, 2012. - 567 с.

.

Степаненко, Е. И. Основы организации бухгалтерского финансового учета в

сельском хозяйстве / Е. И. Степаненко // Бухгалтерский учет в сельском

хозяйстве. - 2014. - №7.

.

Стричко, Е. Г. Электронный документооборот в коммерческих организациях / Е. Г.

Стричко // Бухгалтерский учет. - 2014. - №3.

.

Таенчук, Я. Ю. учет процентов по кредитам, привлеченным для финансирования

строительства в сельскохозяйсвтенных организациях / Я. Ю. Таенчук //

Бухгалтерский учет в сельском хозяйстве. - 2014. - №10.

.

Тагирова, О. А. Тенденции в кредитовании сельского хозяйства Пензенской области

/ О. А. Тагирова // Бухгалтерский учет, анализ, аудит и налоги: основы, теория,

практика. IX

Всероссийской научно-практической конференции: сборник статей / МНИЦ ПГСХА, -

Пенза: РИО ПГСХА, 2012. - 204 с.

.

Финансовый анализ. Управление финансовами: под ред. Н, Н. Селезневой. - 3-е

издю перераб. И доп. - М.: ЮНИТИ-ДАНА, 2012. - 461 с.

.Федотова,

М. Ю. Эффективное управление кредиторской задолженностью в организации / М. Ю.

Федотова // Бухгалтерский учет, анализ, аудит и налогообложение: проблемы и

перспективы: сборник статей II Всероссийской

научно-практической конференции. / МНИЦ ПГСХА. - Пенза: РИО ПГСХА,2014. - 184

с.

.Широбоков,

В. Е. Бухгалтерская (финансовая) отчетность в организациях АПК / В. Е.

Широбоков - М.: Финансы и статистика, 2010. - 741 с.