|

100

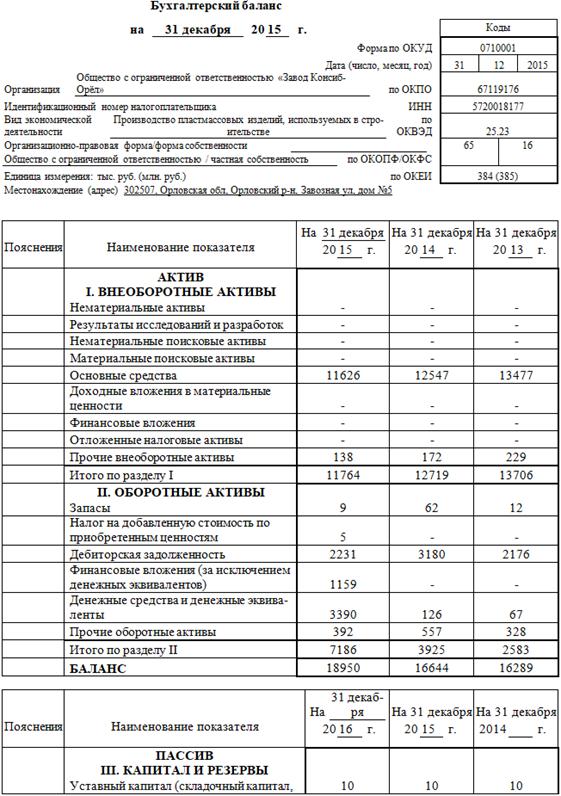

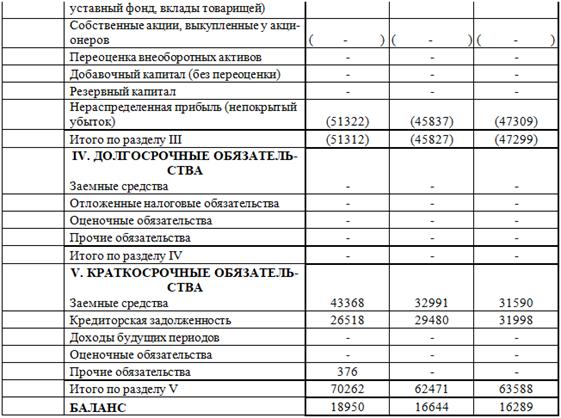

1.Имущество на конец отчетного года возросло по

сравнению с началом на 2306 тыс. руб. или 13,85%.

.Темпы прироста внеоборотных активов меньше

темпа прироста оборотных активов.

.Собственный капитал меньше заемного и темпы его

роста не превышают темпов роста заемного капитала.

.Собственные средства не превышают оборотные

активы.

.Темпа роста кредиторской задолженности

составили - 10,05%.

Дебиторская задолженность снизилась на 29,84%.

.Существует непокрытый убыток.

Выполняются только 2 условия, следовательно,

баланс нельзя назвать полностью положительным.

Анализ структуры оборотных активов оформляется в

таблице 2.3.

Таблица 2.3. Анализ состояния оборотных активов

|

Внеоборотные

активы

|

Абсолютные

величины, тыс. руб.

|

Удельный

вес, %

|

Изменения

|

|

На

начало года

|

На

конец года

|

На

начало года

|

На

конец года

|

В

абсол величинах

|

В

удельных весах

|

В

% к величинам на начало года

|

В

% к изменению итога баланса

|

|

Запасы

|

62

|

9

|

1,58

|

0,13

|

(53)

|

(1,45)

|

(85,48)

|

(1,62)

|

|

Налог

на добавленную стоимость по приобретенным ценностям

|

0

|

5

|

0

|

0,07

|

5

|

0,07

|

-

|

0,15

|

|

Дебиторская

задолженность

|

3180

|

2231

|

81,02

|

31,05

|

(949)

|

(49,97)

|

(29,84)

|

(29,10)

|

|

Финансовые

вложения (за исключением денежных эквивалентов)

|

0

|

1159

|

0

|

16,13

|

1159

|

16,13

|

-

|

35,54

|

|

Денежные

средства и денежные эквиваленты

|

126

|

3390

|

3,21

|

47,17

|

3264

|

43,96

|

2590,48

|

100,09

|

|

Прочие

оборотные активы

|

557

|

392

|

14,19

|

5,45

|

(165)

|

(8,74)

|

(29,62)

|

(5,06)

|

|

Итого:

|

3925

|

7186

|

100

|

100

|

3261

|

0

|

83,08

|

100

|

В целом величина оборотных средств за отчетный

период увеличилась на 3261 тыс. руб.

К положительным моментам деятельности

организации можно отнести:

1.Рост денежных средств на 3264 тыс. руб. по

сравнению с началом периода и краткосрочных финансовых вложений на 1159 тыс.

руб.

.Сокращение дебиторской задолженности на 949 тыс.

руб.

Отрицательно сказывается сокращение

материально-производственных запасов на 85,48%, что может свидетельствовать о

сокращении производственно-хозяйственной деятельности предприятия.

В данном разделе приведена характеристика

деятельности предприятия ООО «Завод Консиб-Орёл», рассматривается сравнительный

аналитический баланс организации и проводится анализ состояния оборотных

активов.

Далее рассмотрим аналитический и синтетический

учет затрат, а так же проанализируем оборотно-сальдовые ведомости по счетам

затрат на производство.

2.2 Аналитический и синтетический

учет затрат на производство продукции

Основной целью и задачей бухгалтерского учета и

финансовой отчетности ООО «Завод Консиб-Орёл» является формирование полной,

правдивой, достоверной и непредвзятой информации о финансовом положении,

результатах деятельности предприятия и использование материальных, трудовых и

финансовых ресурсов в соответствии с утвержденными нормами, нормативами и

сметами.

Правильно организованный учет произведенной

продукции и ее реализации способствует укреплению хозяйственного расчета, как

отдельных подразделений, так и хозяйства в целом, поэтому совершенствование

учета произведенной продукции и ее реализации, приобретает сегодня характер

одной из актуальных проблем бухгалтерского учета [12].

Одной из базовых проблем при разработке,

внедрении и применении системы учета затрат является необходимость ведения в

рамках одной информационной системы нескольких видов учета. Для отчетных

предприятий речь идет, как минимум, о трех видах учета - бухгалтерском

(финансовом), налоговом и управленческом.

Сложность заключается в том, что разные виды

учета ориентированы на разные цели, регулируются разными нормативными

документами, ведение учета имеет разную временную определенность и ориентацию.

Соответственно, для достижения целей каждого из видов учета, принимая во

внимание их особенности, необходимо применять соответствующую группировку

затрат и, подбирая подходящий набор инструментов и методов, разрабатывать

методику учета затрат.

Принятая для каждого вида учета методика

определяет правила и алгоритм регистрации информации о затратах и

калькулирования себестоимости.

Целью бухгалтерского (финансового) учета

является предоставление информации для составления публичной отчетности за определенный

период времени. Ведение данного вида учета подчинено требованиям Федерального

закона «О бухгалтерском учете» №402-ФЗ и Положений по бухгалтерскому учету

(ПБУ).

Временные рамки (временная определенность на

конкретный отчетный период) требует от финансового учета затрат калькулирования

полной себестоимости и использования метода фактической регистрации для расчета

себестоимости произведенной за период продукции, расчета стоимости

производственных запасов и полученной за период прибыли. Аналитический учет

организуется в соответствии с применяемой методикой калькулирования. Основой

при этом является группировка затрат по статьям и элементам затрат.[9]

Сырье и материалы включаются в себестоимость

конкретных видов продукции, работ, услуг на основании первичных учетных

документов:

- лимитно-заборных карт;

- требований-накладных;

- требований на замену;

- требований на дополнительный отпуск

материалов и др.

По данным ведомости расходы сырья и материалов в

производстве, а также регистров по распределению транспортно-заготовительных

расходов, отклонений фактической себестоимости материальных ценностей от

учетных цен, составляется ведомость распределения сырья и материалов, в которой

отражаются данные о стоимости израсходованных ресурсов по счетам синтетического

учета, а в аналитическом разрезе - по видам материальных ценностей и

выпускаемых изделий.

При использовании для учета материальных

ценностей в соответствии с учетной политикой сч.10 «Материалы» их расход

отражается корреспонденцией: Д-т сч. 20 «Основное производство» К-т сч. 10

«Материалы», субсчет 1 «Сырье и материалы».

Когда для учета поступления таких ресурсов

применятся сч.15 «Заготовление и приобретение материальных ценностей» и 16

«Отклонения в стоимости материальных ценностей», на сумму списываемых

отклонений выполняется запись: Д-т сч. 20 «Основное производство» К-т сч. 16

«Отклонение в стоимости материальных ценностей».

Стоимость возвратных отходов, исключаемых при

расчете себестоимости продукции, работ, услуг, на основе данных

требований-накладных, сгруппированных за месяц, учитывается на основании

корреспонденции: Д-т сч. 10 «Материалы», субсчет 6 «Прочие материалы» К-т сч.

20 «Основное производство».

Списание израсходованных полуфабрикатов в

производстве учитывается на сч. 10 «Материалы», субсчет 2 «Покупные

полуфабрикаты и комплектующие изделия, конструкции и детали».

На основе взвешивания, замеров, показаний

счетчиков и других измерительных приборов, данные которых регистрируются в

первичных документах, топливо и энергия на технологические цели по каждому виду

в размере фактического расхода на производство (без НДС) включается в

себестоимость продукции, работ, услуг бухгалтерской записью: Д-т сч. «Основное

производство» К-т сч.10 «Материалы», субсчет 3 «Топливо», 60 «Расчеты с

поставщиками и подрядчиками», сч. 76 «Расчеты с разными дебиторами и

кредиторами».

Начисление заработной платы производственных

рабочих, участвующих в производственном процессе, в первичных документах

(нарядах, рапортах о выработке, маршрутных листах и др.) предполагается указание

в них вида изготовленной продукции, работ, услуг, кода производственных затрат

и других реквизитов, позволяющих отнести затраты на конкретный вид изделия.

Начисленная основная и дополнительная заработная

плата производственных рабочих и инженерно-технического персонала, принимающих

непосредственное участие в процессе производства продукции, работ, услуг,

отражается корреспонденцией: Д-т сч. 20 «Основное производство» К-т сч. 70

«Расчеты с персоналом по оплате труда».

Если в соответствии с учетной политикой

организации для оплаты очередных отпусков создается резерв, его ежемесячная

сумма, исчисляемая в зависимости от установленного процента от начисленной за

этот же период основной заработной платы производственных рабочих, включается в

фактическую себестоимость: Д-т сч. 20 «Основное производство» К-т сч. 96

«Резервы предстоящих расходов».

По данным о начисленной заработной плате

производственных рабочих в соответствии с действующим налоговым

законодательством производится расчет сумм обязательных отчислений в

государственные внебюджетные фонды и отчислений на обязательное социальное

страхование от несчастных случаев на производстве и профессиональных

заболеваний: Д-т сч.20 «Основное производство» К-т сч.69 «Расчеты по

социальному страхованию и обеспечению».

Общепроизводственные расходы, включаемые в

себестоимость продукции, работ, услуг и составляющие значительный удельный вес

в общей совокупности расходов, особенности в производствах с высоким уровнем

механизации и автоматизации производственных процессов, подразделяются на две

группы:

- расходы на содержание и эксплуатацию

оборудования (РСЭО);

- непосредственно общепроизводственные

расходы, необходимые для организации и управления производственными

подразделениями организаций (производствами, цехами, переделами и др.) или

цеховые расходы.

Расходы на содержание и эксплуатацию

оборудования по отношению к объему производимой продукции, работ, услуг

являются условно-переменными. Их величина изменяется пропорционально динамике

объема производства.

Общепроизводственные (цеховые) расходы относятся

к условно-постоянным, не зависящим от изменения объема производства.

Синтетический учет таких расходов ведется на активном собирательно-распредели-

тельном сч. 25 «Общепроизводственные расходы». Он используется для обобщения

информации о расходах по обслуживанию и управлению как основных, так и

вспомогательных производств, в разрезе двух субсчетов:

- 25.1 «Расходы на содержание и эксплуатацию

оборудования»;

- 25.2 «Общепроизводственные расходы».

Для ведения аналитического учета

общепроизводственных расходов используется ведомость учета затрат цехов,

открываемую отдельно по каждому цеху. Записи в ней ведутся в разрезе статей

аналитического учета общепроизводственных расходов с кредита счетов затрат 10

«Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по

социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и

подрядчиками», 71 «Расчеты с подотчетными лицами» и др.

По окончании месяца в процессе исчисления

фактической себестоимости продукции, работ, услуг общепроизводственные расходы

списываются на следующие счета:

- сч. 20 «Основное производство»;

- сч. 28 «Брак в производстве» (в

части исправимого брака);

- сч. 23 «Вспомогательные

производства» и др.

По способу включения в себестоимость продукции,

работ, услуг общепроизводственные расходы в большинстве случаев являются

косвенными расходами. Поэтому они относятся на себестоимость видов продукции,

работ, услуг пропорционально базам распределения, принятым в учетной политике

организации с учетом специфики деятельности организации.

Общехозяйственные включают расходы на

управление, обслуживание и организацию деятельности предприятия в целом и

учитываются в аналитическом разрезе по следующим группам:

1. Расходы на управление организацией

(заработная плата управленческого персонала с отчислениями на социальное

страхование и обеспечение, расходы на командировки и перемещения, содержание

пожарной, сторожевой, военизированной охраны и др.).

2. Общехозяйственные расходы (содержание

прочего управленческого и обслуживающего персонала, амортизация основных

средств общего назначения, расходы по ремонтным работам зданий, сооружений,

хозяйственного инвентаря общехозяйственного характера, расходы по охране труда,

подготовку кадров и др.).

. Налоги и сборы, включаемые в

себестоимость продукции, работ, услуг.

. Непроизводственные расходы (расходы от

простоев и др.).

Синтетический учет общехозяйственных расходов в

течение месяца ведется на собирательно-распределительном сч. 26

«Общехозяйственные расходы».

Аналитический учет расходов ведется в ведомости

учета общехозяйственных расходов, заполняемой по поданным первичных учетных

документов, ведомости распределения материалов, заработной платы, услуг

вспомогательных производств, расчета амортизации основных средств, расчета

амортизации нематериальных активов и др.

По окончании отчетного месяца общехозяйственные

расходы на основании ведомости учета общехозяйственных расходов полностью

списываются на себестоимость продукции, работ, услуг: Д-т сч. 20 «Основное

производство», 23 «Вспомогательные производства», 29 «Обслуживающие

производства и хозяйства» (если обслуживающие производства и хозяйства

оказывали услуги сторонним организациям) К-т сч. 26 «Общехозяйственные

расходы».

В соответствии с учетной политикой организации

общехозяйственные расходы, являющиеся условно-постоянными, могут не включаться

в состав себестоимости продукции, работ, услуг.

Общехозяйственные расходы, рассматриваемые как

периодические расходы, полностью относятся на сч. 90 «Продажи», минуя сч. 20

«Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие

производства и хозяйства», в уменьшение доходов того отчетного периода, в

котором возникли общехозяйственные расходы, следующей бухгалтерской записью:

Д-т сч. 90 «Продажи» К-т сч. 26 «Общехозяйственные расходы».

Базами для распределения общехозяйственных

расходов по видам продукции могут быть:

- сумма заработной платы производственных рабочих

и РСЭО;

- сумма заработной платы

производственных рабочих и др.

Порядок распределения общехозяйственных расходов

идентичен распределению общепроизводственных расходов.

Расход на подготовку и освоения производства

включают следующие группы затрат:

- расходы на освоение новых предприятий,

производств, цехов и агрегатов (пусковых расходов);

- расходы на разработку и освоение

новых видов продукции индивидуального производства и новых технологических

процессов изготовления такой продукции - подготовку документации для проектов,

подготовку расчетов, расходы на аттестацию продукции и др.;

Расходы на подготовку и освоение производства

являются комплексными, состоящими из нескольких экономических элементов

(материальные расходы, расходы на оплату труда, отчисления на социальные нужды,

прочие расходы). К особенностям бухгалтерского учета расходов на подготовку и освоение

производства можно отнести следующие:

- отнесение расходов на себестоимость в полном

объеме;

- несовпадение по времени отчетного

периода возникновение расходов и отчетного периода, в себестоимость которого

включаются расходы на подготовку и освоение производства.

Порядок отражения расходов на подготовку и

освоение производств на счетах синтетического учета зависит от величины этих

расходов. Если сумма расходов, возникших в отчетном периоде, незначительна, то

она может быть отнесена на сч.20

Если расходы на подготовку и освоение

производства, возникшие в отчетном периоде, существенны, учет их формирования

ведется на сч.97 «Расходы будущих периодов»

Для аналитического учета таких расходов

используется ведомость учета расходов будущих периодов, где в разрезе

номенклатуры статей затрат с кредита соответствующих счетов формируется

совокупностью расходов на подготовку и освоение производства за отчетный месяц.

[11]

Для анализа затрат на приобретение материальных

запасов была сформирована оборотно-сальдовая ведомость по счету 10 «Материалы».

Таблица 2.4. Оборотно-сальдовая ведомость по

счету 10 «Материалы» за 2015 год ООО «Завод Консиб-Орёл»

|

Номер

счета

|

Название

счета

|

Сальдо

на начало периода

|

Обороты

|

Сальдо

на конец периода

|

|

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

|

10

|

Материалы

|

62

|

|

69311

|

69364

|

9

|

|

|

10.1

|

Сырь

и материалы

|

62

|

|

3993

|

4046

|

9

|

|

Оборотно-сальдовая ведомость по счету 10,

показывает, сколько материальных запасов было приобретено предприятием ООО

«Завод Консиб-Орёл» и сколько материальных запасов было израсходовано данной

компанией. По дебету отражается увеличение активов, а по кредиту - их

уменьшение.

На основании оборотно-сальдовой ведомости,

приведенной в таблице 10, можно сделать следующие выводы:

1) за 2015 год предприятие ООО «Завод

Консиб-Орёл» приобрела материальные запасы общей стоимостью 69311тыс. руб.

2) все расходы на материальные запасы

приходятся на сырье.

Расходы на оплату труда учитываются на счете 70,

поэтому для их анализа будет использоваться оборотно-сальдовая ведомость по

счету 70.

Таблица 2.5. Оборотно-сальдовая ведомость по

счету 70 «Расчеты по заработной плате» за 2015 год ООО «Завод Консиб-Орёл»

|

Номер

счета

|

Название

счета

|

Сальдо

на начало периода

|

Обороты

|

Сальдо

на конец периода

|

|

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

|

70

|

Расчеты

по заработной плате

|

|

|

15502

|

16263

|

|

|

Поскольку счет «70» является пассивным, то

данные о начисленной заработной плате в пользу сотрудников организации следует

искать в данных по кредиту изучаемого счета.

На основании оборотно-сальдовой ведомости по

счету 70 за 2015 год, представленной в таблице, можно сделать следующие выводы:

1) общая сумма начисленной заработной платы за

2015 год составляет 16263000 рублей;

2) предприятие ООО «Завод Консиб-Орёл» не

накапливает задолженности перед работниками и выплачивает заработную плату

вовремя.

Для анализа обязательных платежей следует

использовать данные по счетам 68 «Расчеты по налогам и сборам» и 69 «Расчеты по

социальному страхованию».

Таблица 2.6. Оборотно-сальдовая ведомость по

счету 68 «Расчеты по налогам и сборам» за 2015 год ООО «Завод Консиб-Орёл»

|

Номер

счета

|

Название

счета

|

Сальдо

на начало периода

|

Обороты

|

Сальдо

на конец периода

|

|

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

|

68

|

Налоги

и сборы

|

|

2973

|

23299

|

2483

|

|

17843

|

Счета 68 и 69 также являются пассивными, поэтому

начисленные налоги и взносы собираются по кредиту.

Таблица 2.7. Оборотно-сальдовая ведомость по

счету 69 «Расчеты по социальному страхованию»

|

Номер

счета

|

Название

счета

|

Сальдо

на начало периода

|

Обороты

|

Сальдо

на конец периода

|

|

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

Дебет

|

Кредит

|

|

69

|

Расч.по

соц.страхованию

|

|

349973,17

|

3987764,81

|

3855065,37

|

49350,56

|

267481,97

|

|

69.1

|

Социальное

страхование

|

|

50652,63

|

570630,66

|

470627,47

|

49350,56

|

|

|

69.2

|

Пенсионное

обеспечение

|

|

241061,31

|

2723088

|

2699108,78

|

|

217082,09

|

|

69.3

|

Медицинское

страхование

|

|

55788,95

|

631555,20

|

625737,29

|

|

49971,04

|

|

69.11

|

Страхование

от НС и ПЗ

|

|

2470,28

|

62490,95

|

59591,83

|

|

428,84

|

На основании анализа данных оборотно-сальдовых

ведомостей, представленных в таблицах, можно сделать следующие выводы:

1) сумма налога к уплате за 2016 год составила

23299 рублей;

2) сумма к уплате взносов за 2016год

составляет 3987764,81 рублей.

Прочие расходы собираются на счете 91.2 «Прочие

расходы» и для организации ООО «Завод Консиб-Орёл» составляют 35725 рублей.

Для комплексного анализа стоимостной оценки

затрат организации ООО «Завод Консиб-Орёл» составим сводную таблицу 2.8.

На основании данных, можно сделать вывод, что

общая сумма расходов организации ООО «Завод Консиб-Орёл» за 2016 год составили

72831 рублей.

Таблица 2.8. Стоимостная оценка затрат

организации за 2015 год ООО «Завод Консиб-Орёл»

|

№

п/п

|

Статья

затрат

|

Стоимостная

оценка (руб.)

|

|

1

|

Материальные

затраты

|

14974

|

|

2

|

Расходы

на оплату труда

|

16263

|

|

3

|

Отчисления

на социальные нужды

|

4948

|

|

4

|

Амортизация

|

921

|

|

5

|

Прочие

затраты

|

35725

|

|

Итого

|

72831

|

Доля каждой статьи затрат в итоговой сумме

рассчитана в диаграмме.

учет затрата себестоимость продукция

Рисунок 1. Доля каждой статьи затрат в итоговой

сумме

Исходя из таблицы, можно сделать вывод, что

самая большая доля затрат приходится на прочие затраты. Существенную часть

расходов так же занимают материальные затраты и расходы на оплату труда.

Таким образом, в данном разделе рассмотрен

аналитический и синтетический учет затрат, были проанализированы

оборотно-сальдовые ведомости по счетам затрат.

Далее проведем анализ себестоимости продукции.

2.3 Анализ структуры себестоимости

продукции

В рамках анализа финансового состояния любого

предприятия выявляют слабые и сильные стороны его финансовой деятельности. На

практике самыми распространенными слабыми сторонами российских предприятий

являются: низкая доля собственных средств в источниках финансирования;

зависимость предприятия от заемного капитала; высокий уровень себестоимости

производимой продукции; низкий уровень получаемой чистой прибыли.

Недостатки деятельности предприятий тесно

взаимосвязаны: сокращение себестоимости приводит к увеличению чистой прибыли, а

благодаря рациональному распределению чистой прибыли можно повысить долю

собственных средств в источниках финансирования и снизить зависимость

предприятия от заемных средств.

Собственный капитал при прогнозе на следующий

год можно увеличить за счет роста нераспределенной прибыли отчетного года.

Нераспределенная прибыль (или непокрытый убыток) отчетного периода складывается

из нераспределенной прибыли (непокрытого убытка) прошлых лет и чистой прибыли

(убытка) отчетного периода. Следовательно, для увеличения собственных средств

за счет роста нераспределенной прибыли необходимо увеличить уровень чистой

прибыли.

На практике самыми распространенными факторами

увеличения чистой прибыли являются:

- увеличение выпуска продукции (работ, услуг) или

расширение номенклатуры выпускаемой продукции (данный фактор нацелен на

увеличение выручки от продаж);

- рост цен на продукцию (фактор также

нацелен на увеличение выручки);

- сокращение затрат на производство

(фактор направлен на снижение себестоимости продукции).

Таблица 2.9. Структура себестоимости

реализованной продукции

|

Статьи

затрат

|

Сумма,

тыс. руб.

|

Удельный

вес, %

|

|

Материальные

затраты

|

14974

|

20,56

|

|

Фонд

оплаты труда с отчислениями

|

21211

|

29,12

|

|

в

том числе:

|

|

|

|

Оплата

труда

|

16263

|

-

|

|

Социальные

отчисления

|

4948

|

-

|

|

Амортизация

|

921

|

1,26

|

|

Прочие

расходы

|

35725

|

49,05

|

|

Итоги

|

72831

|

100

|

По данным бухгалтерской отчетности, в предыдущем

периоде был получен доход в размере 68856 тыс. руб. Себестоимость реализованной

продукции составила 72831 тыс. руб. Уровень себестоимости реализованной

продукции, работ и услуг по отношению к выручке составил 105,77% (72831 /

68856).

Таким образом, превышение величины расходов над

доходом продукции ООО «Завод Консиб-Орёл» обусловлено высоким уровнем прочих

расходов, а так же существенным уровнем материальных расходов и расходов на

оплату труда.

Расходы на сырье и материалы не стоит

недооценивать - это один из основополагающих элементов затрат на промышленных

предприятиях. Для их снижения стоит пересмотреть контракты предприятия с

поставщиками и контрагентами или попробовать найти новых поставщиков с более

привлекательными условиями доставки, оплаты и, конечно же, ценами. На практике

данные проблемы чаще всего решаются путем:

- заключения контрактов с заводами-изготовителями

напрямую, минуя посредников или сокращая их количество до минимума, в

результате снижается закупочная стоимость сырья;

- заключения контрактов с поставщиками

на закупку большой партии материалов. В этом случае также можно договориться с

поставщиками о предоставлении скидок. Вариант реализуем в двух самых

распространенных случаях:

- первый - предприятие имеет

достаточные финансовые возможности для закупки большой партии и, естественно,

помещения для хранения материалов;

- второй обычно используется

некрупными предприятиями и предполагает интеграцию с другими

предприятиями-покупателями одного поставщика, то есть предприятие может

объединиться с другим для совместной закупки материалов и таким образом, при

договоренности с поставщиком, добиться скидки за большой объем закупок;

- выборки из общей номенклатуры

материалов тех видов, которые предприятие может произвести самостоятельно.

Прежде чем сделать выбор между закупок у поставщика и самостоятельным

производством, стоит провести анализ, будет ли это рентабельным - иногда

самостоятельное производство дороже, чем закупки готового материала у

поставщика;

- закупки более дешевого сырья (один

из самых распространенный способ сокращения материальных расходов в составе

себестоимости). Как разновидность этого способа решения проблемы высокой

стоимости материальных затрат можно рассмотреть замену импортных материалов

отечественными. Но при этом не стоит забывать об одном очень большом «но»: как

известно, дешевое не всегда значит качественное.

Что касается анализируемого ООО «Завод

Консиб-Орёл», то, по большому счету, ни один из рассмотренных вариантов не

подходит для реализации. Предприятие закупает отечественные материалы напрямую

без посредников; осуществлять закупку большой партии нерационально, потому что

нет ни свободных финансовых средств для закупки, ни помещения для ее

размещения. Сменить поставщика, который за несколько лет совместной работы

хорошо зарекомендовал себя, кроме того, предоставляет скидки, отсрочки и

рассрочки платежей, прочие льготные условия, - не самое лучшее решение. Таким

образом, в рамках анализа предприятия оставим пока материальные затраты в

составе себестоимости на том же уровне.

В структуре себестоимости ООО «Завод

Консиб-Орёл» значительный удельный вес 29,12% занимаю также расходы на оплату

труда с отчислениями на социальные нужды. Следовательно, анализируя состояние

структуры себестоимости, необходимо уделить внимание фонду заработной платы

(ФОТ).

Теперь проанализируем затраты на ФОТ

производственного персонала (таблица 3).

Таблица 2.10. Затраты на ФОТ производственного

персонала

|

Показатель

|

Факт

(2016г.)

|

План

(2017г.)

|

|

Среднемесячная

зарплата производственного персонала, тыс. руб.

|

28000

|

|

Объем

выпуска продукции, тыс. руб.

|

68856

|

59216

|

|

Численность

производственного персонала, чел.

|

90

|

77

|

|

Темп

прироста выручки

|

-

|

-

14%

|

Предположим, в будущем периоде предполагается

снижение объема реализации на 14%. Таким образом, планируемое значение объема

реализации составляет приблизительно 59216 тыс. руб.

Проведем укрупненный расчет ФОТ по формуле:

ФЗПплан = ФЗПбаз

× Кизм+ Эч

× ЗПплан

(2.1)

где ФЗПплан - фонд заработной платы

на планируемый год, руб.;

ФЗПбаз - фонд заработной платы в

базисном периоде, руб.;

Кизм - коэффициент изменения объема

производства;

Эч - планируемое изменение

численности за счет основных технико-экономических факторов, чел.;

ЗПплан - среднегодовая заработная

плата одного работника, руб.

Коэффициент изменения объема производства (Кизм)

рассчитывается следующим образом:

Кизм= Q2 / Q1

(2.2)

где Q1 - объем выпуска продукции за

предшествующий период, руб.;- объем выпуска продукции на планируемый период,

руб.

Для ООО «Завод Консиб-Орёл» Кизм =

59216/ 68856 = 0,86.

Непосредственно в производственной деятельности

анализируемого предприятия заняты 90 человек. Численность персонала,

необходимого для выполнения производственной программы, может быть определена с

помощью метода корректировки базисной численности по формуле:

Чплан = Чбаз

× Кизм

(2.3)

где Чплан - плановая численность

персонала, чел.;

Чбаз - численность персонала в

базисном периоде, чел.

Таким образом, численность производственного

персонала ООО «Завод Консиб-Орёл», необходимого для выполнения произведенной

программы, на планируемый период составит 77 чел. (90×0,86).

В связи с этим необходимо решить, стоит ли

содержать производственных работников при условии уменьшения планового объема

работ на следующий год? В ООО «Завод Консиб-Орёл» сокращать производственный

персонал нецелесообразно в первую очередь потому, что в дальнейшем, когда объем

работ будет увеличиваться, возникнет проблема поиска узкоспециализированных

специалистов. Тем не менее, выход все же есть - можно попробовать организовать

вынужденные простои, то есть временную приостановку работы по причинам

экономического, технологического, технического или организационного характера.

Следовательно, 13 человек (90-77), которые в

планируемом периоде не будут задействованы в производстве, в целях экономии

средств, предприятия на оплату труда будут отправлены в простой.

В соответствии с Трудовым кодексом РФ время

простоя по вине работодателя оплачивается в размере не менее 2/3 средней

заработной платы работника.

Изменение численности за счет основных

технико-экономических факторов не планируется, следовательно, фонд заработной

платы с учетом простоев составит:

- фонд заработной платы задействованного

персонала при среднемесячной заработной плате за предыдущий период (в

рассматриваемом случае среднемесячная заработная плата производственного

персонала составляет 26500 руб.):

ФОТ1 = 26500×77×12=

24486000:1000=24486 тыс. руб.

фонд заработной платы персонала, находящегося на

вынужденном простое:

ФОТ2 = 2/3×26500×13×12=

2756 тыс. рус.

итого фонд заработной платы с учетом простоев:

∑ФОТ = 24486+2756=27242 тыс. руб.

отчисления на социальные нужды:

Осоц = 27242×0,30=

8172,6 тыс. руб.

В случае неприменения системы вынужденных

простоев фонд заработной платы составит:

ФОТ’ = 90×26500×12=

28620000:1000= 28620 тыс. руб.

Определим экономический эффект (Э) применения

системы вынужденных простоев:

ΔФОТ = 28620-27242=

1378 тыс. руб.

ΔОсоц =

28620×0,30=8586-8172,6=

413,4 тыс. руб.

Э =1378+413,4= 1791,4 тыс. руб.

Следующий шаг - упрощение структуры управления и

приведение численности административно-управленческого персонала (20 человек) в

соответствие с объективной производственной необходимостью.

Рассматриваемое предприятие является

производственным, а численность производственного и научного персонала меньше

административно- управленческого. В данном случае можно прибегнуть к

вынужденным сокращениям. Сначала рассмотрим структуру предприятия по отделам:

- производственный цех;

- технический отдел;

- материально-технический отдел;

- отдел технического контроля;

- планово-экономический отдел;

- бухгалтерия.

Как говорилось выше, структуру персонала

большинства отделов неразумно изменять. Подвергнуть изменению можно общий

отдел, планово-экономический отдел и бухгалтерию, то есть сократить работников

в количестве 9 человек, а именно:

- юрисконсульт - 1 чел. На предприятии останутся

юрист и его помощник, которые вполне справятся со всеми обязанностями;

- экономист общего отдела - 1 чел.

Обязанности экономиста общего отдела будут возложены на экономистов

планово-экономического отдела;

- экономист планово-экономического

отдела - 4 чел.;

- бухгалтер - 3 чел.

Для бухгалтерии и планово-экономического отдела

достаточно по три специалиста в каждом - ООО «Завод Консиб-Орёл» не крупное, и

большое количество экономистов и бухгалтеров необоснованно.

Избежать сокращения численности персонала можно,

сократив фонд оплаты труда каждому работнику на одинаковый процент, что

позволит избежать враждебной атмосферы внутри коллектива. Но этот метод

абсолютно не учитывает эффективность каждого сотрудника в отдельности, и в

итоге высококвалифицированные специалисты будут вынуждены «кормить»

низкоквалифицированных или невостребованных работников. Такой метод нельзя

назвать эффективным, прежде чем его применять, стоит взвесить все «за» и

«против».

Безусловно, сокращение численности персонала -

это болезненный, но зачастую необходимый шаг, ведь сотрудники, не занятые

работой в свое рабочее время, не только наносят вред предприятию в размере

впустую потраченного фонда оплаты труда и социальных отчислений, но и отвлекают

других работников разговорами, не относящимися к работе, увеличивают использование

интернет-трафика. В то же время корректное сокращение численности персонала и

даже ликвидация некоторых отделов в целом в дальнейшем позволят прибегнуть к

услугам сторонних организаций и таким образом тоже снизить себестоимость

продукции. Так, например, вместо того чтобы содержать собственный отдел

бухгалтерии, можно заключить договор с аудиторской компанией или

воспользоваться услугами временного найма.

Сокращение численности персонала на ООО «Завод

Консиб-Орёл» не повлияет на качество производимой им продукции, что,

безусловно, очень важно для имиджа компании. Производственный и

научно-технический персонал остались в полном составе, изменения коснулись лишь

трех отделов, которые не имеют непосредственного отношения к выпуску продукции.

Экономию (Э) от высвобождения управленческого

персонала можно рассчитать по формуле:

Э = К ×

ЗПср

(2.4)

где К - количество высвобождающихся рабочих;

ЗПср - средняя заработная плата в предыдущем

периоде, руб.

Рассчитаем экономию от высвобождения

управленческого персонала на ООО «Завод Консиб-Орёл» исходя из того, что

средняя заработная плата административно-управленческого персонала в предыдущем

периоде составила 32000 руб.:

Э план = 9×32000×12=

3456000:1000= 3456 тыс. руб.;

×0,30= 1036,8 тыс.

руб.;

Суммарная экономия от предложенных мероприятий

составляет:

∑Э = 3456+1036,8= 4492,8 тыс. руб.

∑Э (оплата труда) = 4492,8+1791,4 = 6284,2

тыс. руб.

∑Э (соц. отчисления) = 1036,8+413,4

=1450,2 тыс. руб.

Прогнозный фонд оплаты труда с учетом изменений

составит:

Оплата труда = 16263-6284,2 = 9978,8 тыс. руб.

Осоц = 9978,8×0,30

= 2993,64 тыс. руб.

ФОТплан =9978,8+2993,64 = 12972,44

тыс. руб.

В силу того что ожидается снижение выручки,

можно снизить материальные затраты в составе себестоимости соразмерно

ожидаемому снижению (14 %):

Э (мат. затраты) = 14974×0,86

= 12877,64 тыс. руб.

В соответствии с проведенными расчетами

представим прогнозную структуру себестоимости продукции на планируемый период

(таблица 2.11).

Таблица 2.11. Прогнозная структуру себестоимости

продукции на планируемый период

|

Наименование

|

Факт

|

План

|

Изменение

|

Изменение

в процентах

|

|

Материальные

затраты

|

14974

|

12877,64

|

-

2096,36

|

20,65

|

|

Фонд

оплаты труда с отчислениями

|

21211

|

12972,44

|

-

8238,56

|

20,8

|

|

в

том числе:

|

|

|

|

|

|

Оплата

труда

|

16263

|

9978,8

|

-

6284,2

|

-

|

|

Социальные

отчисления

|

4948

|

2993,64

|

-

1954,36

|

-

|

|

Амортизация

|

921

|

792,06

|

-

128,94

|

1,27

|

|

Прочие

расходы

|

35725

|

35725

|

0

|

57,28

|

|

Итоги

|

72831

|

62367,14

|

-

10463,86

|

100

|

В результате проведенных мероприятий удалось

сократить ФОТ и в целом снизить себестоимость продукции: теперь в составе

затрат плановой себестоимости материальные запасы имеют удельный вес 20,65, а

фонд оплаты труда - 20,8 (в предыдущем периоде - 29,12%).

В данном разделе была рассмотрена структура

себестоимости реализованной продукции, проанализированы проблемные статьи

затрат и намечены пути улучшения финансового положения предприятия.

Далее рассмотрим основные направления

оптимизации учета и снижения себестоимости продукции на предприятии.

3. Основные направления оптимизации

учета и снижения себестоимости продукции на предприятии

3.1 Совершенствование системы учета

затрат на производство продукции

В условиях жесткой борьбы за конкурентные

преимущества отечественные предприятия объективно вынуждены пересматривать

существующие внутренние организационные структуры, методы ведения и учета

бизнес деятельности на основе современных методик менеджмента. Речь идет о

повышении эффективности структурных подразделений, их вклада в конечный

результат деятельности предприятия. Поскольку основным направлением эффективного

ведения бизнеса является обеспечение его доходности на любой стадии жизненного

цикла, структурные подразделения обязаны уделять пристальное внимание уровню и

качеству своих расходов, оказывающих непосредственное влияние на результат их

деятельности.

Одним из важнейших условий решения этой проблемы

является новый подход предприятий к сбережению и эффективному использованию

ресурсов, основанный на применении прогрессивных технологий на всех этапах

производства продукции. Залогом успешного развития и повышения

конкурентоспособности предприятий становится управление расходами, решающим

условием которого выступает эффективная система управленческого учета, априорно

ориентированная как на текущее, так и на стратегическое развитие предприятия.

Эффективное осуществление учета расходов

возможно на основе разработки и внедрения современных методик учета, контроля и

анализа, формирующих его учетно-аналитическое обеспечение.

Необходимость формирования новых подходов к

организации учетно-аналитического обеспечения расходов и недостаточная

разработанность его методического обеспечения в учете, контроле и анализе

обусловили выбор темы исследования.

В этой связи управленческое решение

рассматривается нами, как выбор наиболее приемлемой для предприятия в текущих

условиях альтернативы из всего набора имеющихся данных. При этом большое

количество управленческих решений в области производства и сбыта (принимать или

не принимать дополнительный заказ, установление нижней границы цены,

определение безубыточного объема производства) основано на динамическом

поведении затрат. Экономическая модель выделяет несколько типов поведения

производственных затрат при изменении объемов производства.

Анализ литературы в сфере анализа и учета затрат

выявил следующие методики учета издержек производства:

. Метод технологического нормирования. Состоит в

последовательном анализе технологической цепочки предприятия и всех видов

побочной и вспомогательной деятельности, выявлении наиболее экономичного и

продуктивного способа выполнения операций и расчете технологических и затратных

нормативов по каждой из операций. Одновременно с составлением технологических

спецификаций, отражающих минимально необходимые затраты производственных

ресурсов, производят таксировку затрат, при этом стоимостная оценка складывается

из постоянной и переменной составляющих.

. Метод анализа счетов. Состоит в классификации

всех затрат, совершаемых предприятием, на три категории: переменные затраты,

постоянные затраты, смешанные затраты. Анализ счетов в небольших компаниях может

проводиться путем выборки из регистров финансового учета; средние и крупные

предприятия обычно осуществляют деление затрат в аналитическом учете подсистемы

управленческого учета. Для этого могут быть разработаны специальные формы

учетных регистров, информация в которые заносится из первичных документов,

фиксирующих затраты производственных ресурсов.

. Визуальный метод. Обычно используется в

качестве вспомогательного инструмента при установлении зависимости между

разделяемыми затратами и показателем, который предположительно определяет

поведение затрат. Суть метода состоит в графическом отображении значений

разделяемых затрат и показателя, на основании которого производится разделение

затрат, в динамике за достаточно длительный период. Использование метода

позволяет, как предположить характер зависимости (линейная, нелинейная), так и

подтвердить или опровергнуть гипотезу о существовании тесной связи между

изучаемыми показателями. Точность метода зависит от качества исходной выборки -

необходимы данные за достаточно длительный период; одновременно интервал, в

пределах которого наблюдается каждое из значений (точка на графике), должен

быть предельно сжатым.

. Метод регрессионного анализа. Суть метода -

построение статистической модели для установления зависимости среднего значения

зависимой переменной от значения одной или нескольких независимых переменных.

Для расчета линейной зависимости обычно использовать метод наименьших

квадратов. Метод регрессионного анализа позволяет, как построить уравнение

зависимости, так и оценить погрешность расчета вычислением дисперсии.

. Метод абсолютного прироста (метод высшей и

низшей точек, метод минимакса). Является самым упрощенным методом и обычно

используется для первоначальных расчетов общего характера, а не для долгосрочного

прогнозирования. Суть метода - выявление зависимости между изучаемыми

показателями путем анализа крайних значений независимой переменной в выборке.

Метод приемлем, и дает относительно точные результаты только при использовании

сопоставимых данных за достаточно длительный период времени, при этом влияние

случайных факторов необходимо элиминировать, исследуемая зависимость должна

иметь линейный характер. При несоблюдении этих условий результаты метода будут

в высшей степени недостоверными. Значения показателей методом абсолютного

прироста вычисляют в приводимой далее последовательности:

а) производят расчет коэффициента переменных

затрат в уравнении (показатель а);

б) производят расчет общего размера постоянных

затрат (в уравнении - показатель b).

На основе обобщения методик организации учета

затрат на производство нами предлагается алгоритм внедрения системы

производственного учета, основными элементами которого являются:

- разработка и внедрение систем и методов учета

производственных затрат;

- определение себестоимости по цехам,

функциональным подразделениям, ответственным лицам, видам деятельности,

изделиям, территориям, периодам и другим показателям;

- прогнозирование себестоимости

будущих периодов, стандартной или желаемой себестоимости так же, как и

себестоимости прошлых периодов;

- сравнение себестоимости за различные

периоды, фактических затрат с ожидаемой или стандартной себестоимостью,

вариантных расчетов себестоимости;

- представление и анализ данных о

себестоимости как средство управления в контроле текущих и будущих операций.

Последовательность учетных процедур в системе

производственного учета определяется следующим порядком операций:

) первичное отражение данных о производственном

потреблении - затратах на производство по мере их возникновения в

производственном процессе; учет по местам возникновения затрат;

) локализация данных о произведенных затратах в

основном и вспомогательном производствах; по видам продукции и структурным

подразделениям предприятия и по временным периодам;

) распределение общих хозяйственных расходов

вспомогательного производства между конечным продуктом и незавершенным

производством (НЗП) и включение себестоимости конечного продукта

вспомогательного производства, переданного и потребленного в основном производстве,

в затраты последнего;

) распределение общих внутрихозяйственных и

общих производственных расходов между незавершенным производством и конечным

выпуском основного производства и между видами готовой продукции;

) оценка незавершенного производства, отходов и

определение себестоимости товарной продукции по формуле затрат, а затем -

расчет себестоимости отдельных видов продукции.

Внедрение предлагаемой системы учета в

деятельность современных промышленных предприятий обеспечит при помощи

соответствующей организации аналитического учета и калькулирования контроль за

ходом производственных процессов и их оперативное регулирование в целях

повышения эффективности использования производственных ресурсов, роста

производительности труда, снижения себестоимости продукции и в конечном счете

увеличение прибыльности и рентабельности.

3.2 Анализ соотношения

«затраты-объем-прибыль»

анализ (Cost-Volume-Profit analysis) является

базовым инструментом управленческого учета. В российской учетной практике он

известен как анализ взаимосвязи «затраты - объем - прибыль», либо анализ

безубыточности, операционный анализ. Используется для обоснования, прежде

всего, краткосрочных управленческих решений, в частности для оценки изменения

прибыли под воздействием объема производства (продаж) продукции, цены продаж,

удельных переменных затрат, совокупных постоянных затрат.

Применяется для решения ряда управленческих

задач, круг которых связан с определением потенциальных прибылей и убытков,

установлением цен продаж на продукцию и возможностью их снижения, решения

вопросов об объемах производства/продаж продукции, изменения структуры затрат и

ассортиментом продукции и т.п.

СVР-анализ сопряжен с определением точки

безубыточности, маржинального дохода, операционного рычага, расчетом абсолютных

и относительных показателей (процентов, коэффициентов), применением методов

элементарной математики и несложных статистических приемов.

Модель безубыточности позволяет ответить на

следующие вопросы:

- какое влияние окажет прибыль на изменение цен на

реализуемую продукцию, изменение переменных и постоянных затрат, объема

реализации;

- какой объем продаж обеспечит

достижение безубыточности;

- каковы оптимальные объем и

структура;

- как изменение в структуре реализации

повлияет на прибыль и минимальный безубыточный объем;

- какой «запас прочности» есть у

предприятия;

- какой объем продаж позволит достичь

запланированного объема прибыли;

- какую прибыль можно ожидать при

данном уровне реализации;

- какой минимальный уровень цен на

продукцию предприятия при заданном объеме выпуска позволит избежать убытков;

- как изменение в ассортименте

реализуемой продукции повлияет на прибыль и минимальный безубыточный объем;

- производить ли товары самостоятельно

или заказывать на стороне;

- какова нижняя граница цены на

реализуемую продукцию. Модель безубыточности опирается на ряд исходных

предположений:

- поведение затрат и выручки можно

описать линейной функцией одной переменной - объема выпуска;

- переменные затраты и цены остаются

неизменны в течение всего планового периода;

- структура продукции не изменяется в

течение планируемого периода;

- поведение постоянных и переменных

затрат может быть измерено точно;

- на конец анализируемого периода у

предприятия не остается запасов готовой продукции (или они не существенны),

т.е. объем продаж соответствует объему производства.

Точка безубыточности (критический объем

производства) - это такой объем реализации, при котором полученные доходы

обеспечивают возмещение всех затрат и расходов, но не дают возможности получать

прибыль, иначе говоря, это нижний предельный объем выпуска продукции, при

котором прибыль равна нулю.

Точка безубыточности характеризуется следующими

показателями:

1. Критический (пороговый) объем реализации,

шт.:

(3.1) (3.1)

где ВЕРн - критический объем

реализации, шт.;- постоянные расходы на объем реализации, руб. ;- цена, руб. ;-

средние переменные затраты на единицу продукции, руб.

. Порог рентабельности, тыс. руб.:

ВЕРд=ВЕРн×P

(3.2)

где ВЕРд - порог рентабельности, тыс.

руб.;

ВЕРн - критический объем реализации, шт.;- цена,

руб.

. Запас финансовой прочности, тыс. руб.:

ЗФП=В - ВЕРд

(3.3)

где ЗФП - запас финансовой прочности, тыс. руб.;

В - выручка от реализации, тыс. руб.;

ВЕРд - порог рентабельности, тыс. руб.

. Маржа безопасности, шт.:

MOS=Qi - BEPн

(3.4)

где MOS - маржа безопасности, шт;- объем

реализации, шт;

ВЕРн - критический объем реализации, шт

Последние два показателя оценивают, как далеко

предприятие находится от точки безубыточности. Это оказывает влияние на

приоритет управленческих решений. Если предприятие приближается к точке

безубыточности, то возрастает проблема управления постоянными затратами, так

как их доля в стоимости возрастает. Условно постоянные затраты - это

амортизационные отчисления, управленческие и ремонтные расходы, арендная плата,

проценты за кредит, налоги, относимые на себестоимость продукции, и т.п. Порог

рентабельности - это такая выручка от реализации, при которой предприятие не

имеет убытков, но еще не получает прибыли. Запас финансовой прочности - это

сумма, на которую предприятие может себе позволить снизить выручку, не выходя

из зоны прибылей.

Приведем расчет точки безубыточности на примере

данных ООО «Завод Консиб-Орёл» таблица 3.1.

Таблица 3.1. Исходные данные для расчета

|

Показатели

|

В

тыс. руб.

|

|

Выручка

от реализации

|

68856

|

|

Переменные

затраты

|

47064,96

|

|

Постоянные

затраты

|

18303,04

|

|

Прибыль

|

3488

|

|

Цена,

руб./шт

|

6350

|

|

Объем

реализации, шт

|

10843

|

|

Средние

переменные затраты на единицу продукции, руб./шт

|

4340

|

1) Критический объем реализации

/(6350-4340)= 9106 шт.

) Порог рентабельности

×6350=57823,1 тыс.

руб.

) Запасы финансовой прочности

-57823,1=11032,9 тыс. руб.

) Маржа безопасности

10843-9106=1737 шт.

Рисунок 2. График безубыточности

Таким образом, при объеме реализации (продаж)

10843 шт. и выручке от реализации 68856 тыс. руб. предприятие возмещает все

затраты и расходы полученными доходами, при этом прибыль предприятия равна

нулю. Запас финансовой прочности при этом составляет 11032,9 тыс. руб.

Чем больше разность между фактическим объемом

производства и критическим, тем выше «финансовая прочность» предприятия,

следовательно и его финансовая устойчивость.

На величину критического объема реализации и

порога рентабельности оказывает влияние изменение суммы постоянных расходов,

величина средних переменных затрат и уровень цены. Так, предприятие с малой

долей постоянных доход может производить относительно меньше продукции, чем

предприятие с большей долей постоянных расходов, чтобы обеспечить безубыточность

и безопасность своего производства. Запас финансовой прочности у такого

предприятия выше, чем у предприятия с большей долей постоянных расходов.

Финансовые результаты предприятия с низким

уровнем постоянных расходов в меньшей степени зависят от изменения физического

объема производства. Предприятие с высокой долей постоянных расходов должно в

значительно большей мере опасаться снижения объема производства.анализ

представляет собой модель влияния объемов производства на затраты, зависимости

прибыли от каждого процента производства/продаж продукции, динамики затрат.

Однако при проведении такого анализа необходимо принимать во внимание ряд

ограничений и допущений, которые в значительной степени упрощают реальную

действительность, существующую при принятии управленческих решений.

Последствиями игнорирования таких условий могут

быть серьезные ошибки в расчетах и неправильные управленческие выводы.

Основными допущениями и ограничениями в анализе

безубыточности являются:

1. Подробная классификация затрат с

подразделением на переменные и постоянные. Отсутствие такой классификации

сделает невозможным расчет точки безубыточности и маржинального дохода;

2. Равенство объемов производства и продаж,

а также отсутствие запасов готовой продукции в рассматриваемом релевантном

диапазоне;

. Неизменность цен продаж продукции в

релевантном периоде;

. Неизменность цен на потребляемые в

процессе производства ресурсы в релевантном периоде;

. Неизменность ассортимента производимой

продукции в анализируемом релевантном диапазоне. Это ограничение актуально при

производстве нескольких видов продукции;

. Расчет и анализ только одной точки

безубыточности. Это допущение предусматривает, что существует производство

только одного вида продукции. При многопродуктовом производстве рассчитываются

несколько точек критического объема производства;

. Выручка от продаж продукции линейно

зависит от объемов производства и продаж;

. Производительность труда в

рассматриваемом релевантном периоде остается неизменной;

. Временная стоимость денег не

принимается во внимание.

Таким образом, был проведен расчет точки

безубыточности по данным организации ООО «Завод Консиб-Орёл». По данным расчета

видно, что разница между фактическим объемом реализации и критическим не

большая, из этого можно сделать вывод, о том, что в организации существуют

проблемы с финансовой устойчивостью.

Заключение

В ходе выполнения данной дипломной работы

установлено, что себестоимость продукции - это совокупность текущих затрат

предприятия на производство и реализацию продукции. Затраты образующие

себестоимость продукции, в соответствии с их экономическим содержанием

группируются по следующим элементам: материальные затраты (за вычетом стоимости

возвратных отходов), затраты на оплату труда, отчисления на социальные нужды, амортизация

основных фондов, прочие затраты.

В дипломной работе описана методика ведения

бухгалтерского учета себестоимости; приведены счета, с помощью которых ведется

учет, а также перечислена документация, используемая при учете. Рассмотрен учет

конкретных затрат, изучены существующие методы калькулирования затрат. В работе

определены состав затрат образующих себестоимость. В итоге, рассмотрев в работе

основные аспекты учета себестоимости и методы ее калькулирования можно сделать

выводы.

В расчет себестоимости входит большое количество

разных ее составляющих, и одним из самых существенных факторов производства,

очень сильно влияющих на себестоимость продукции, является заработная плата

работников и материальные затраты.

Информация о реальных затратах, приходящихся на

производство и реализацию конкретного вида продукции (работ, услуг), позволяет

сопоставить их с доходами для принятия эффективных управленческих решений.

Себестоимость единицы продукции (работ, услуг) - главный объект управления и

одновременно один из главных объектов бухгалтерского учета.

Аналитический и синтетический учет затрат

основного производства организаций осуществляется с использованием карточек

учета затрат на производство и сводной ведомости затрат на производство.

Резервы сокращения затрат устанавливаются по

каждой статье расходов за счет конкретных инновационных мероприятий (внедрение

новой более прогрессивной техники и технологии производства, улучшение

организации труда и др.), которые будут способствовать экономии заработной

платы, сырья, материалов, энергии и т.д.

Хотелось бы отметить, что не существует такой

системы калькулирования затрат, которая позволила бы определить себестоимость

единицы продукции со стопроцентной точностью.

Целью выпускной квалификационной работы было

изучение организации учета затрат на производство и калькулирование

себестоимости продукции на примере ООО «Завод Консиб-Орёл». При анализе

вышеизложенного материала по всем разделам выпускной квалификационной работы

можно с уверенностью сказать, что поставленная во введении цель достигнута.

Также мною был поставлен и решен ряд задач, по которым можно сделать следующие

выводы:

- изучены сущность и формы себестоимости;

- определены порядок организации и

учета затрат на предприятии;

- дана характеристика предприятия ООО

«Завод Консиб-Орёл»;

- рассмотрен синтетический и

аналитический учет затрат;

- проанализирована себестоимость по

статьям затрат;

- изучены оборотно-сальдовые ведомости

по счетам затрат;

- рассмотрено совершенствование

системы учета затрат на производство продукции;

- применены различные системы

калькулирования.

Учёт затрат по праву занимает одно из

центральных мест в системе бухгалтерского учёта на любом предприятии.

Существует множество методов учета затрат, а так же методов калькулирования

себестоимости. Работы с таким участком бухгалтерского учёта, как себестоимость,

требует от бухгалтера подготовки и обучения. Все это и обусловило мой выбор

темы исследования.

Бухгалтерский учёт в организации ведётся в

соответствии с требованиями Федерального Закона «О бухгалтерском учёте»,

Положениями по бухгалтерскому учёту (ПБУ), а также в соответствии с приказом

директора ООО «Завод Консиб-Орёл» по учётной политике. Рабочий план счетов

предприятия включает в себя все разделы типового плана счетов БУ.

Затраты на производство отражаются в учете

только на основании первичных документов унифицированной формы, оформленных в

порядке, установленном соответствующими нормативными документами.

В результате проведенного исследования

теоретических и методологических основ были сделаны следующие выводы:

1.Себестоимость продукции - это совокупность

текущих затрат предприятия на производство и реализацию продукции;

.Правильный учет и калькулирование себестоимости

должен обеспечивать конкурентоспособность организации и возможность улучшения

финансового состояния;

.Методы учета и калькулирования в организациях

определяются работодателем;

.Для анализа затрат на производство составляются

оборотно-сальдовые ведомости;

.Бухгалтерская служба предприятия должна

обеспечивать: правильный и своевременный учет затрат и планировать мероприятия

по их снижению; правильные и своевременные мероприятия по снижению

себестоимости продукции, способствуют увеличению прибыли и улучшению

финансового состояния организации.

Список литературы

1 Агарков, А.П. Экономика и

управление на предприятии: Учебник для бакалавров / А.П. Агарков, Р.С. Голов,

В.Ю. Теплышев и др.; под ред. д.э.н., проф. А.П. Агаркова. - М.: Издательско-

торговая корпорация «Дашков и К», 2016. - 400с.

2 Богаченко, В. М.

Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. - Ростов н/Д:

Феникс, 2016. - 532, [1] с. - (Среднее профессиональное образование).

Волков, О.И., Скляренко,

В.К. Экономика предприятия: Учеб. пособие. - 2-е изд. - М.: ИНФРА-М, 2013. -

264 с. - (Высшее образование: Бакалавриат).

Иванов, И.Н. Экономика

промышленного предприятия: Учебник. - М.: ИНФРА-М, 2015. - 395 с. - (Высшее

образование).

Коршунов, В.В. Экономика

организации (предприятия) учебник и практикум для прикладного бакалавриата /

В.В.Коршунов - 3-е изд., перераб. и дополн. - Москва.: Издательство Юрайт,

2015. - 407 с.

Авруцкая, С.Г., Воробьева,

Е.А. Особенности попроцессного метода учета затрат и калькулирования

себестоимости в России и за рубежом / С.Г. Авруцкая, Е.А. Воробьева // Журнал

«Успехи в химии и химической технологии», №8(148) /том 27/, 2013. - С. 18-22

Гненная, А.Н. Состав,

порядок учета и распределения по объектам калькулирования общепроизводственных

и общехозяйственных расходов / А.Н. Гненная// Журнал «Общество: политика,

экономика, право», №1/2015. - С. 29-31

Дегальцева, Ж.В.

Сравнительная характеристика различных методов учета затрат и калькулирования

себестоимости / Ж.В. Дегальцева // Научный журнал КубГАУ, №104(10), 2014. - С.

1-9

Ковалев, А.С.

Концептуальный подход к построению системы учета затрат предприятия / А.С.

Ковалев // Вестник ЮУрГУ. Серия «Экономика и менеджмент», №2, 2015. - С. 97-104

Миерманова, С.Т.

Традиционные методы учета затрат в системе управленческого учета / С.Т.

Миерманова // Журнал «Проблемы современной экономики», №2(46), 2013. - С.

132-134

Поленова, С.Н. Учет прямых

и косвенных расходов в себестоимости продукции, работ, услуг. / С. Н. Поленова

// Журнал «Проблемы учета», №2(278), 2014. - С. 2-7

Резникова, О.С.

Аналитический и синтетический учет производства продукции и пути

совершенствования учета произведенной продукции / О.С. Резникова // Научно

периодическое издание «IN SITU», №1, 2015. - С. 59-62

Приложение 1

Приложение 2

Похожие работы на - Учет и калькулирование себестоимости продукции на примере ООО 'Завод Консиб-Орёл'

|