Облікова політика доходів, витрат та фінансових результатів підприємства

Облікова

політика доходів, витрат та фінансових результатів підприємства

Домбровська Н.Р.

кандидат економічних наук,

доцент

АНОТАЦІЯ

У статті досліджено питання щодо

суті облікової політики виходячи з національних та міжнародних стандартів

бухгалтерського обліку, практичного досвіду підприємств. Визначено значення

облікової політики як основного документа, який забезпечує діяльність

підприємств згідно з потребами фінансової звітності. Розмежовано елементи

облікової політики, що регулюють облікове відображення доходів, витрат та

фінансових результатів.

Ключові слова: доходи, витрати,

фінансові результати, облікова політика, наказ про облікову політику.

АННОТАЦИЯ

В статье исследован вопрос о сути

учетной политики исходя из национальных и международных стандартов

бухгалтерского учета, практического опыта предприятий. Определены значения

учетной политики как основного документа, который обеспечивает деятельность

предприятий в соответствии с потребностями финансовой отчетности. Разграничены

элементы учетной политики, регулирующие учетное отражение доходов, расходов и

финансовых результатов.

Ключевые слова: доходы, расходы,

финансовые результаты, учетная политика, приказ об учетной политике.

ANNOTATION

article explores the questions about

accounting policy based on national and international accounting standards,

practical experience of businesses. It is determined value of accounting policy

as the main instrument that provides business activity in accordance with the

needs of the financial statements. It as separated elements of accounting

policy that regulate accounting registration reflection revenues, expenses and

financial results.: income, expenses, financial results, accounting policy, the

order about the accounting policies.

Постановка проблеми. Реформуванням

системи бухгалтерського обліку відповідно до міжнародних стандартів фінансової

звітності дає суб’єктам господарювання більше самостійності в організації

бухгалтерського обліку та виборі способів і методів ведення бухгалтерського

обліку. Така самостійність проявляється у формуванні облікової політики

підприємства, що виконується на підставі положень чинного законодавства.

Ступінь свободи підприємства у формуванні облікової політики обмежений

державною регламентацією обліку, однак серед існуючого переліку методик і

облікових процедур допустимі альтернативні варіанти. На сьогоднішній день

налічується чималий ряд варіацій у підходах і методах обліку тих чи інших

об’єктів. Обираючи та комбінуючи їх між собою, можна отримувати абсолютно різні

дані про модель господарської діяльності підприємства і, зокрема,про розміри

фінансових результатів діяльності. Тому є важливим чітке визначення тих рамок,

у межах яких підприємства мають право вибору тієї чи іншої методики обліку. бухгалтерський облік фінансовий

Аналіз останніх досліджень і

публікацій. Теоретичні, організаційні та методичні аспекти формування облікової

політики підприємства досліджували багато вітчизняних вчених, серед яких Т.В.

Барановська, Л.В. Городянська, А.Г. Загородній, Г.О. Партин, П.Є. Житний, Т.М.

Сльозко, Т.М. Сторожук, В.А. Кулик та ін. Однак, необхідність розробки науково

обґрунтованих рекомендацій щодо трактування, формування, реалізації й адаптації

облікової політики підприємств щодо доходів, витрат та фінансових результатів

відповідно до особливостей національної системи бухгалтерського обліку та

міжнародних стандартів фінансової звітності, а також потреба у чіткому

формулюванні ряду питань практичного характеру зумовили актуальність та потребу

подальшого дослідження цієї проблеми.

Мета статті полягає у визначенні та

розгляді основних питань облікової політики підприємства щодо доходів, витрат

та фінансових результатів підприємства.

Виклад основного матеріалу

дослідження. Ураховуючи сьогоденні зміни в економічному розвитку країни,

підприємство повинно постійно адаптуватися до змін зовнішнього конкурентного

середовища, в якому здійснюється його господарська діяльність. Полегшення

здійснення даного процесу вбачається у вирішенні питань щодо облікової

політики, яка повинна відображати всі аспекти організації обліку на

підприємстві. Основною метою діяльності будьякого підприємства є досягнення

високих фінансово-економічних результатів, а облікова політика сприяє

досягненню цієї мети.

На державному законодавчому рівні Законом

України «Про бухгалтерський облік та фінансову звітність в Україні»

встановлено, що облікова політика - це сукупність принципів, методів і

процедур, що використовуються підприємством для складання та подання фінансової

звітності [1]. Міжнародний стандарт бухгалтерського обліку 8 «Облікові

політики, зміни в облікових оцінках та помилки» трактує облікову політику як

конкретні принципи, основи, домовленості, правила та практику, застосовані

суб’єктом господарювання при складанні та поданні фінансової звітності [2].

Як бачимо, спільною особливістю

визначення облікової політики у вітчизняних та міжнародних стандартах є те, що

облікову політику обмежовують лише складанням та поданням фінансової звітності

й не поширюють на питання організації та ведення обліку. Тому,

на нашу думку, наведені визначення облікової політики повністю не відображають

її призначення в обліковій системі підприємства.

Т.В. Барановська зазначає, що облікова політика

- це певний порядок дій, спрямованих на збір, обробку та надання необхідної

інформації відповідним користувачам для реалізації власних інтересів у сфері

бухгалтерського обліку [3, с. 18]. А.Г. Загородній облікову політику трактує як

«...сукупність способів ведення бухгалтерського обліку (первинного

нагромадження, вартісного вимірювання, поточного групування і підсумкового

узагальнення фактів господарської діяльності) відповідно до особливостей його

господарської діяльності» [4, с. 133]. Т.М. Сльозко відмічає, що «облікова

політика - це вибір самим підприємством певних і конкретних методик, форми і

техніки ведення бухгалтерського обліку виходячи з чинних нормативних актів і

особливостей діяльності підприємства» [5, с. 21]. Л.Г. Ловінська, І.Б. Стефанюк

стверджують, що «облікова політика суб’єкта господарювання - це сукупність принципів,

методів і процедур, що використовуються суб’єктом господарювання для ведення

поточного обліку, складання та подання фінансової звітності в межах, визначених

Законом України «Про бухгалтерський облік та фінансову звітність в Україні»,

положеннями (стандартами) бухгалтерського обліку, іншими нормативними

документами, затвердженими Міністерством фінансів та іншими органами виконавчої

влади після погодження з Міністерством фінансів» [6, с. 63].

Отже, підсумовуючи усі наведені вище визначення

ми погоджуємось із думкою В.А. Кулик про те, що на законодавчому рівні

необхідно закріпити наступне визначення: облікова політика підприємства - це

система способів ведення бухгалтерського обліку та складання фінансової

звітності, що використовується підприємством для інформаційного забезпечення

прийняття економічних рішень та передбачає найбільш достовірне відображення

фактів господарської діяльності [7, с. 54].

Сформована облікова політика при веденні

бухгалтерського обліку повинна забезпечити:

— повноту

відображення в обліку за звітний період усіх господарських операцій, що були

проведені за цей час, та результатів інвентаризації майна і зобов’язань;

— правильність

віднесення доходів та витрат до відповідних звітних періодів, незалежно від

часу надходження доходів та оплати витрат, якщо інше не встановлено чинним

законодавством;

— розмежування

в обліку поточних витрат на виробництво та капітальних інвестицій;

— тотожність

даних аналітичного обліку оборотам та залишкам синтетичного обліку на перше

число кожного місяця.

Отже, зміст облікової політики ґрунтується на

національних стандартах ведення бухгалтерського обліку. Якщо ж, ураховуючи

специфіку господарської діяльності, способи ведення обліку не встановлені,

підприємство самостійно розробляє відповідні процедури, виходячи з вимог

законодавства й нормативних актів з бухгалтерського обліку.

Зазначимо, що документальне оформлення облікової

політики підприємств реалізується у форматі Наказу про облікову політику, який

є сутнім внутрішнім регламентом, що регулює організацію облікового процесу

підприємства. Наказ розробляється головним бухгалтером та затверджується

керівником підприємства. Зауважимо, що від складових елементів облікової

політики залежить правдиве ілюстрування господарських операцій та їх

узагальнення в бухгалтерській звітності.

Методичними рекомендаціями щодо облікової

політики підприємства передбачено наступні елементи облікової політики

підприємства:

— стосовно

доходів: порядок оцінки ступеня завершеності операцій з надання послуг; порядок

визначення ступеня завершеності робіт за будівельним контрактом;

— стосовно

витрат: порядок обліку і розподілу транспортно-заготівельних витрат, ведення

окремого субрахунку обліку транспортно-заготівельних витрат; застосування класу

8 та/або 9 Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань

і господарських операцій підприємств і організацій; перелік і склад змінних і

постійних загальновиробничих витрат, бази їх розподілу; перелік і склад статей

калькулювання виробничої собівартості продукції (робіт, послуг); базу розподілу

витрат за операціями з інструментами власного капіталу;

— стосовно

фінансових результатів: підходи до періодичності зарахування сум дооцінки

необоротних активів до нерозподіленого прибутку; порядок виплат, які

здійснюються за рахунок прибутку (для державних і комунальних підприємств);

дату включення простих акцій, випуск яких зареєстровано, до розрахунку

середньорічної кількості простих акцій в обігу.

На разі на багатьох підприємствах немає чітко

розробленого документу про облікову політику, що негативно впливає на ведення

обліку та формування інформації для прийняття ефективних рішень щодо діяльності

суб’єкта господарювання. Наприклад, за результатами нашого дослідження

визначено, що в наказі про облікову політику ДП «Чортківський комбінат

хлібопродуктів» містяться лише такі елементи: вартісна межа і строки корисного

використання основних засобів: первісна вартість більша 2 500 грн. і строки

корисного використання - більше 1 року; вартісна межа і строки корисного

використання інших необоротних матеріальних активів (малоцінних необоротних

матеріальних активів) - активи вартістю до 2 500 грн., і строк корисного

використання яких більше 1 року; прямолінійний метод амортизації основних

засобів та нематеріальних активів; спосіб амортизації малоцінних необоротних

матеріальних активів: амортизація нараховується в першому місяці їх

використання в розмірі 100% первісної вартості; метод середньозваженої

собівартості при вибутті у виробництво сировини.

У результаті проведеного аналізу наказу про

облікову політику досліджуваного підприємства встановлено, що на сьогодні

процесу формування облікової політики приділяється недостатньо уваги як з боку

бухгалтерської служби, так і з боку управлінського персоналу. Так, наприклад,

зміст наказу на новий фінансовий рік здебільшого є дублюванням уже діючого,

хоча економічні обставини підприємства вимагають суттєвих змін в організації

облікової практики. Ситуацію, що склалася, можна пояснити тим, що в Україні на

разі не має стійких товарних та фінансових ринків та досліджуване підприємство провадить

свою діяльність в умовах дефіциту матеріальних ресурсів. Суб’єкти бізнесових

одиниць переважно в збиток примушені функціонувати за правилами, що диктують їм

інвестори, постачальники сировини.

Тому виникає ситуація, коли неможливо повно й

системно реалізувати не тільки специфічні, а й основні принципи бухгалтерського

обліку: безперервність, послідовність, нарахування та відповідність доходів і

витрат тощо.

Згідно з діючим законодавством суб’єкти

господарювання самостійно визначають основні положення облікової політики, але

при цьому повинні враховувати базові принципи ведення бухгалтерського обліку. В

обліковій політиці слід ілюструвати тільки ті домінанти облікового процесу, які

мають декілька дозволених нормативними актами більш вищих альтернативних

варіантів застосовування. Однозначні правила законів, положень, інструкцій, що

використовуються в бухгалтерській практиці, у наказі про облікову політику не

мають дублюватися. П.Є. Житний пропонує розглядати в ролі основного

довгострокового розпорядчого документу Положення або стандарт підприємства про

облікову політику [8, с. 5]. Визначальним чинником при виборі типу документа

для оформлення облікової політики є величина підприємства [9, с. 48]. Так, на

малих підприємствах оформлення облікової політики слід здійснювати у вигляді

наказу керівника або розпорядження власника. На великих підприємствах варто

розробляти документ про облікову політику у вигляді положення.

Слушною є пропозиція Т.М. Сторожук [9, с. 47]

про виокремлення документу, який визначає організацію управлінського обліку -

«Положення про внутрішньогосподарський (управлінський) облік». Його метою є

визначення єдиних на підприємстві організаційних та методичних підходів до

внутрішньогосподарського (управлінського) обліку в частині централізації

управління з визначенням центрів відповідальності, центрів витрат і доходів,

розподілу відповідальності та обов’язків щодо його організації та ведення;

формування документації, складання та подання звітності для задоволення

інформаційних потреб внутрішніх користувачів [9, с. 47]. В якості документів

управлінського обліку слушно застосовувати розроблені облікові регістри та

форми внутрішньогосподарської звітності.

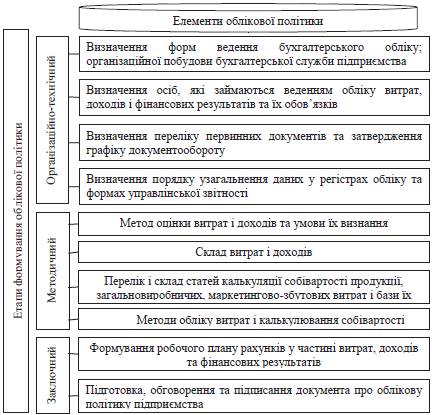

Рис. 1. Організаційна модель

відображення в обліковій політиці витрат, доходів та фінансових результатів

підприємств

Управління підприємством потребує належної

організації обліку у всіх структурних підрозділах підприємства, тому дуже

важливо визначитися з етапами формування облікової політики. П.Є. Житний деталізує

кроки формування облікової політики, виокремлюючи такі етапи: організаційний,

підготовчий, визначення зовнішніх умов і процесів, формування чинників

внутрішнього середовища, вибору елементів облікової політики за об’єктами,

інформаційного забезпечення та заключний етап [8]. Л.В. Городянська [10, с.

140] пропонує здійснювати формування облікової політики за трьома етапами:

організаційним, технологічним та заключним.

З метою надання повної, достовірної та

своєчасної інформації для потреб управління й оптимізації процесу підготовки

документу про облікову політику пропонується його формування здійснювати за

організаційно-технічним, методичним і заключним етапами (рис. 1).

У розрізі кожного з етапів визначаються елементи

облікової політики з урахуванням специфіки діяльності підприємства. Таке

формування аспектів облікової політики забезпечить: єдиний підхід до

організації та методики ведення бухгалтерського обліку витрат, доходів і

фінансових результатів; надання своєчасної, достовірної та повної інформації про

них персоналу усіх рівнів для прийняття ефективних управлінських рішень.

На підприємствах із заготівлі та переробці зерна

при розробці документу, який регламентує облікову політику, на

організаційно-технічному етапі треба визначитися з:

— формою

ведення бухгалтерського обліку;

— організаційною

побудовою бухгалтерської служби підприємства;

— особами,

які займаються веденням обліку витрат, доходів і фінансових результатів, та їх

обов’язками;

— переліком

первинних документів та графіком документообороту;

— порядком

узагальнення даних у регістрах обліку та формах управлінської звітності.

При формуванні елементів облікової політики методичного

етапу доречно вказати:

— методи

оцінки витрат і доходів. Ураховуючи специфіку діяльності зернопереробних

підприємств, при виборі елементів облікової політики стосовно витрат і доходів

доцільно дотримуватися вимог П(С)БО 15 «Доходи», П(С) БО 16 «Витрати». Зокрема,

доходи оцінюються за справедливою вартістю отриманих активів у результаті їх

надходження чи збільшення їхньої вартості. Оцінка витрат проводиться у сумі

справедливої вартості активів, визначеної при їх вибутті або зменшенні вартості

з урахуванням нормативів, оптимальних методів обліку витрат і калькулювання

собівартості продукції;

— умови

визнання витрат і доходів. Зокрема, витратами визнається зменшення економічних

вигод за рахунок: вибуття активів, зменшення вартості активів у результаті їх

знецінення, зменшення корисності тощо та збільшення зобов’язань. Доходами

визнається збільшення економічних вигод унаслідок: надходження активів,

збільшення їх вартості та зменшення зобов’язань;

— перелік

і склад статей калькуляції собівартості продукції, маркетингово-збутових та

загальновиробничих витрат і базою їх розподілу. Так, до маркетингових витрат

слід відносити: витрати, пов’язані з проведенням маркетингових досліджень та

вивченням ринку збуту; витрати на рекламу; заробітну плату торгових представників;

утримання місць продажу; торгові знижки тощо.

Витрати на збут формуються за рахунок: вартості

пакувальних матеріалів; витрат на ремонт тари; оплати праці та комісійних

винагород продавцям, агентам і робітникам підрозділів, які забезпечують збут;

витрат на утримання основних засобів, інших матеріальних необоротних активів,

пов’язаних зі збутом продукції; витрат на транспортування продукції між

складами підрозділів підприємства;

— методи

обліку витрат. Ураховуючи галузеву специфіку виробництва, облік витрат доцільно

здійснювати за однопередільним методом із застосуванням елементів нормативного

методу обліку в частині витрачання сировини. Це забезпечить отримання повної та

достовірної облікової інформації про витрати на кожному етапі виготовлення продукції;

— основні

принципи формування робочого плану рахунків у частині витрат, доходів та

фінансових результатів підприємства.

Заключний етап передбачає підготовку, розгляд та

підписання документу про облікову політику підприємства.

У нормативних актах хоч і наводяться вимоги до

основних аспектів облікової політики та конкретного їх застосування, проте не

враховуються організаційно-технологічні особливості діяльності підприємств. Це

пояснює важливість розробки такого документу про облікову політику, який дозволить

забезпечити надання повної, своєчасної та достовірної інформації про витрати,

доходи та фінансові результати.

Інструкцією про застосування Плану рахунків

бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій

підприємств і організацій завбачено можливість самостійного вибору

підприємством періодичності визначення фінансового результату: щомісячно та

щорічно.

Підприємство самостійно може обрати один із

запропонованих варіантів, однак варто відмітити, що перший спосіб є найбільш доцільним,

оскільки складання проміжної звітності є обов’язковим, тому визначення

фінансового результату щомісячно є доречним.

Отже, у ході розвідки з метою

дослідження ефективності формування та реалізації облікової політики

підприємства в частині бухгалтерського обліку доходів, витрат та фінансових

результатів наведено три взаємопов’язані складові облікової політики -

організаційно-технічну, методичну та заключну. У свою чергу, розмежовано

елементи облікової політики, що регулюють облікове відображення доходів, витрат

та фінансових результатів.

Використання облікової політики є

ефективним засобом підвищення рентабельності господарської діяльності

підприємств та забезпечення стійкого фінансового стану суб’єктів

господарювання. Облікова політика в частині доходів, витрат та фінансових

результатів має вагоме значення для ефективної організації бухгалтерського

обліку, тому що доцільність, обґрунтованість та деталізація процесу обліку

доходів, витрат потрібні для ухвалення управлінських рішень, визначення результатів

діяльності підприємства, виконання певних завдань структурними підрозділами,

визначення фактичної ефективності організаційних заходів щодо розвитку й

удосконалення господарської діяльності підприємства. Запропоновані рекомендації

щодо формування складових облікової політики в розрізі наведених елементів

сприяють створенню належного механізму управління процесами обліку витрат,

доходів та фінансових результатів господарюючої одиниці.

Бібліографічний список

2. Міжнародний стандарт

бухгалтерського обліку 8 «Облікові політики, зміни в облікових оцінках та

помилки» [Електронний ресурс]. Режим доступу: http://zakon4.rada.gov.ua/

laws/show/929_020.

3. Барановська Т.В.

Облікова політика: рівні, суб'єкти, складові / Т.В. Барановська // Вісник ЖДТУ

Економічні науки. 2003. № 3(25). С. 18-26.

4. Загородній А.Г.

Бухгалтерський облік: Основи теорії і практики / А.Г. Загородній, Г.О. Партин;

3-є вид., перероб. і доп. К.: Знання, КОО, 2004. 377

5. Сльозко Т.М.

Організація обліку: [навч. посіб.] / Т.М. Сльозко. К.: Центр учбової

літератури, 2008. 224 с.

6. Ловінська Л.Г.

Організація бухгалтерського обліку та фінансового контролю в сучасних умовах

господарювання в Україні: [монографія] / Л.Г. Ловінська, І.Б. Стефанюк К.,

2006. 237 с.

7. Кулик В.А. Облікова

політика підприємства: набутий досвід та перспективи розвитку: [монографія] /

В.А.Кулик. Полтава: РВВ ПУЕТ, 2014. -с. 373.

8. Житний П.Є.

Організаційно-методологічні засади формування облікової політики підприємства /

П.Є. Житний // Бухгалтерський облік і аудит. 2006. № 3. С. 3-10.

9. Сторожук Т.М. Теоретико-методологічні

аспекти формування облікової політики підприємств: [монографія] / Т.М.

Сторожук. Ірпінь: НУ ДПС України, 2011. 460 с.

. Городянська Л.В. Наказ

про облікову політику основа організації обліково-аналітичної системи на

підприємстві / Л.В. Городянська // Вісник ТНЕУ 2007. № 3. С. 140-146.