Бухгалтерский учет и анализ расчетов по заработной плате на примере ФКУ СИЗО-1 УФСИН России по Забайкальскому краю

Введение

Сегодня

учет расчетов предприятия по оплате труда занимает одно из центральных мест во

всей системе учета на предприятии. Заработная плата является основным

источником доходов работников предприятия. А трудовые доходы работника

определяются его личным трудовым вкладом с учетом конечных результатов

деятельности предприятия. Они регулируются налогами и максимальными размерами

не ограничиваются. Минимальный размер оплаты труда устанавливается

законодательством.

Вопрос

заработной платы всегда интересовало и будет интересовать население, ведь это

один из основных средств существования современного человека. Трудовой кодекс

РФ в статье 129 закрепляет легальное определение заработной платы.

Трудовое

законодательство включает в понятие заработной платы также выплаты

компенсационного и стимулирующего характера.

Выплаты

стимулирующего характера - это выплаты, предусматриваемые системами оплаты

труда работников учреждений с целью повышения мотивации качественного труда

работников и их поощрения за результаты труда. К выплатам стимулирующего

характера относятся премии, различного рода надбавки, например, надбавка за

выслугу лет, за качество и интенсивность работы.

Выплаты

компенсационного характера - это выплаты, обеспечивающие оплату труда в

повышенном размере работникам учреждений, занятым на тяжелых работах, работах с

вредными и опасными и иными особыми условиями труда, в условиях труда,

отклоняющихся от нормальных, на работах в местностях с особыми климатическими

условиями, на территориях, подвергшихся радиоактивному загрязнению.

Компенсационные выплаты в отличие от стимулирующих выплат носят обязательный

характер.

Размер

заработной платы зависит от сложности и условий выполненной работы,

профессионально-деловых качеств работника, результатов его труда и хозяйственной

деятельности предприятия.

Законодательство

Российской Федерации устанавливает нормы минимальной оплаты труда и

определенных доплат за работу во внеурочное время, в праздничные и выходные дни

и тому подобное. Через это с целью соблюдения действующего законодательства

необходимо и важно правильно осуществлять учет затрат на оплату труда. Важным

является правильный учет затрат на оплату труда и с точки зрения налогового

учета.

Целью

дипломной работы является рассмотрение теоретических положений, которые

определяют учетно-аналитический процесс расчетов предприятия по оплате труда на

примере конкретного предприятия.

Предметом

данной дипломной работы является совокупность теоретических положений

построения учетно-аналитического процесса расчетов предприятия по заработной

плате.

При

написании дипломной работы необходимо решить следующие задачи:

рассмотреть

экономическое содержание заработной платы;

охарактеризовать

системы, формы и виды заработной платы на предприятии;

рассмотреть

нормативно-законодательную базу расчетов по оплате труда;

дать

общую характеристику деятельности предприятия;

охарактеризовать

документирование хозяйственных операций предприятия по оплате труда;

показать

как организован синтетический и аналитический учет расчетов предприятия по заработной

плате;

провести

анализ расчетов предприятия по оплате труда;

провести

анализ эффективности использования средств на оплату труда;

наметить

направления совершенствования учета расчетов предприятия по заработной плате.

Объектом

исследования является учетный процесс расчетов предприятия по заработной плате

на ФКУ СИЗО-1 УФСИН России по Забайкальскому краю.

Информационной

базой дипломной работы является финансовая отчетность ФКУ СИЗО-1 УФСИН России

по Забайкальскому краю и нормативно-правовые акты, регулирующие учет расчетов

предприятия по заработной плате.

1.

Экономическая сущность расчетов по заработной плате как объекта бухгалтерского

учета

.1

Сущность оплаты труда в современных условиях

заработный

учет плата экономический

Основным

источником доходов наемных работников является и впредь будет оставаться

заработная плата. Сейчас именно заработной плате принадлежит преобладающее

значение в мотивационном механизме. Заработную плату как экономическую

категорию относят к числу самых сложных. В научной экономической литературе

можно встретить более двух десятков определений заработной платы. Наиболее

распространенными являются определение заработной платы как доли общественного

продукта (национального дохода), распределяемого по труду между отдельными работниками.

Рассматривая

рыночную экономику, следует отметить, что ее основой являются финансы,

предпринимательская деятельность, различные формы собственности и виды

деятельности, а мотивацией труда - заработная плата - вознаграждение, которое

получает собственник рабочей силы за свой труд, или цена, которую платит

предприниматель работнику за его труд.

Вокруг

понятия «заработной платы», постоянно велись дискуссии о ее сущности

предпринимались попытки дать наиболее исчерпывающее ее определение, обосновать

принципы организации, пересмотреть или уточнить составные механизма

функционирования.

Заработная

плата как экономическая категория относится к числу самых сложных. Наряду с

такими категориями, как прибыль, налоги, занятость, она является одним из

главных элементов, своеобразным «нервным центром» общественного организма.

В

нынешних условиях как правило разделяют на:

номинальную

заработную плату, которую работник получает в денежной форме за выполненную

работу или затраченное время;

реальную

заработную плату, которая представляет собой количество товаров и услуг,

которые можно приобрести за номинальную заработную плату или это «покупательная

способность» номинальной заработной платы.

Несоответствие

реальной зарплаты прожиточному уровню побуждает десятки миллионов

высококвалифицированных работников осуществлять маятниковую миграцию в другие

страны для поиска большей зарплаты.

при

социализме заработная плата была формой реализации распределения по труду, а

при капитализме - преобразованной формой стоимости (или цене) рабочей силы;

привлечение

к труду в форме найма при социализме состоит в планомерном включении рабочих и

служащих в общественное производство, основанное на общенародной собственности,

а при капитализме оно означает куплю-продажу рабочей силы.

По

официальным взглядам, которые доминировали в командно-административной

экономической теории с советских времен, заработная плата как результат

действия закона распределения по труду в социалистическом товарном производстве

имеет репрезен-тировать выраженный в денежной форме эквивалент той доли

трудового вклада работника в конечный совместный результат труда, которая

обеспечивает личное спо-ние работника.

Относительно

капитализма, то согласно марксистской теории заработная плата в этой

экономической системе как результат действия закона распределения по стоимости

(цене) рабочей силы сводится к цены продуктов (жизненных средств), необходимых

для воспроизводства этой самой рабочей силы, или, что то же, к отраженной в них

количества абстрактного труда.

Действует

ли в современной экономической системе, основанной на многообразии форм

собственности и хозяйствования, а следовательно, в экономике смешанного типа,

закон распределения по труду, его действие прекращается и распределительные

отношения относительно наемных работников регулируются исключительно законом

распределения по стоимости (цене) рабочей силы? Ответ на этот вопрос имеет

существенное как теоретическое, так и практическое значение, поскольку

становление в России рыночной экономической системы, а следовательно, и новой

организации заработной платы, требует всестороннего рассмотрения природы этой

сложной категории, выяснения механизмов ее формирования. Правильная организация

оплаты труда предполагает соблюдение определенных принципов.

Принцип

оплаты труда за количество и качество. Это означает, что при оплате труда

должны учитываться количество произведенной продукции и сложность ее

изготовления, важность, качественные характеристики.

Принцип

повышения уровня оплаты труда. На сколько возрастает производительность труда,

настолько же повышается заработная плата работников.

Принцип

государственной политики в оплате труда проявляется в том, что основные вопросы

регулирования оплаты труда решаются правительством. Размеры тарифных ставок,

должностные оклады, все элементы тарифной системы, коэффициенты, надбавки к

заработной плате устанавливаются в централизованном порядке. Если сравнить

характеристики сущности распределения по труду при социализме и распределение

по стоимости (цене) рабочей силы при капитализме, то прежде всего привлекает

внимание их качественное единство, ведь в обоих случаях объектом разделительных

отношений является необходимый продукт, поступающий в распоряжение наемного

работника как плата за его труд и составляет объем жизненных средств, которые обеспечивают

достигнутого уровня развития производительных сил соответствующий уровень

потребления материальных и нематериальных благ и услуг.

Таким

образом, необходимый продукт, величина которого определяется передовсем уровнем

развития производительных сил, поступает в распоряжение работника в форме

заработной платы независимо от того, в каком обществе он живет -

капиталистическом или социалистическом.

Переход

от централизованной плановой системы хозяйствования к системе, основанной на

рыночных отношениях, требует перехода от формирования заработной платы как доли

работника в общегосударственном фонде потребления или доходе предприятия до

формирования ее как стоимости (цены) рабочей силы. Для большинства работников

государственного сектора экономики установлено тарифную систему оплаты труда -

это норматив, с помощью которого государство устанавливает регулирования и

дифференциации уровня заработной платы различных групп и категорий работников в

зависимости от квалификационного уровня, условий, сложности, интенсивности и

важности выполняемой работы, а также особенностей отраслей промышленности и

предприятий, их территориального размещения и стоимости рабочей силы на рынке.

В

основе стоимости рабочей силы должна быть оценка общественно необходимых затрат

на ее воспроизводство и соответствующая оценка объема жизненных средств,

необходимых для нормальной жизнедеятельности человека.

Среди

многих форм существования необходимого продукта ведущее место занимает

заработная плата, через которую связывается размер необходимого продукта,

которая поступает в распоряжение работника, с его трудом.

Обратимся

к определениям заработной платы. Наиболее распространенными являются

определение заработной платы как доли общественного продукта (национального

дохода), распределяемого по труду между отдельными работниками. Так, в

словаре-справочнике по вопросам заработной платы, изданном в середине 80-х

годов, читаем: «Заработная плата - выраженная в деньгах доля рабочих и служащих

в фонде индивидуального потребления национального дохода, составляет основную

форму необходимого продукта и распределяемая в соответствии с количеством и

качеством затраченного ими труда в общественном производстве»

«Заработная

плата, - отмечают авторы учебного пособия для вузов М. Бабяк, Л. Пешенкова, -

это доля совокупного общественного продукта в денежном выражении, которая

выделяется государством для удовлетворения личных нужд рабочих и служащих и

распределяется между ними в соответствии с количеством и качеством затраченного

труда».

М.

Вачевским представляется следующее определение: «Заработная плата - это

денежная форма распределения фондов для работников во время затраты труда».

Всем этим подходам к пониманию заработной платы присущ ряд недостатков:

во-первых,

такие определения не отражают сущности заработной платы, а лишь указывают на

один из принципов распределения части общественного продукта (национального

дохода) между участниками производства;

во-вторых,

недостаточно точно и конкретно определяются источника заработной платы

(совокупный общественный продукт, национальный доход и т.п.);

в-третьих,

из определений следует, что заработная плата распределяется только по

количеству и качеству труда, что не соответствует действительности.

Для

более полного понимания сущности заработной платы как категории рыночной

экономики следует обратить внимание на следующие принципиальные положения:

во-первых,

заработная плата формируется на границе (на стыке) отношений сферы

непосредственного производства и отношений обмена рабочей силы;

во-вторых,

заработная плата должна обеспечивать объективно необходимый для воспроизводства

рабочей силы и эффективного функционирования производства объем жизненных благ,

которые работник должен получить в обмен на свой труд;

в-третьих,

заработная плата является одновременно и макро-, и микроэкономической

категорией;

в-четвертых,

заработная плата - это важная составляющая производства, ее уровень связан как

с потребностями работника, так и с процессом производства, его результатом,

поскольку источники средств на воспроизводство рабочей силы создаются в сфере

производства и их формирование не выходит за пределы конкретного предприятия.

Опираясь

на эти исходные положения, сделаем попытку сформулировать понятие о сущности

заработной платы, что соответствует современным экономическим условиям. По

моему мнению, это можно сделать при условии рассмотрения заработной платы по

крайней мере с пяти позиций.

Во-первых,

заработная плата - это экономическая категория, отражающая отношения между

собственником предприятия (или его представителем) и наемным работником по

поводу распределения вновь созданной стоимости (дохода).

Во-вторых,

заработная плата - это вознаграждение, исчисленное, как правило, в денежном

выражении, которую по трудовому договору владелец или уполномоченный орган

выплачивает работнику за выполненную им работу. Следовательно, заработная плата

зависит от сложности и условий выполняемой работы, профессионально-деловых

качеств работника, результатов его труда и хозяйственной деятельности

предприятия в целом. Источником средств на оплату труда являются собственные

средства - доход предприятия.

В-третьих,

заработная плата в современном товарном производстве, которое базируется на

наемной рабочей силе, является элементом рынка труда, выступающий как цена, по

которой наемный работник продает свою рабочую силу. Заработная плата выражает

рыночную стоимость использования наемной рабочей силы.

В-четвертых,

заработная плата для наемного работника - это его трудовой доход, который он

получает в результате реализации способности к труду и который должен обеспечить

объективно необходимое воспроизведение рабочей силы.

В-пятых,

заработная плата для предприятия - это элемент затрат на производство,

включаемых в себестоимость продукции, работ (услуг), и одновременно главный

фактор обеспечения материальной заинтересованности работников в достижении

высоких конечных результатов труда.

Исключительно

важная роль заработной платы в механизме функционирования рыночной экономики

обусловлена тем, что она должна выполнять по крайней мере четыре основные

функции, а именно:

источники

средств для расширенного воспроизводства рабочей силы (воспроизводственная

функция);

основного

звена мотивации высокоэффективного труда, установление непо-средней зависимости

заработной платы от количества и качества труда каждого работника, его

трудового вклада (стимулирующая функция);

средства

перераспределения рабочей силы с учетом рыночной конъюнктуры (регулирующая

функция);

обеспечение

социальной справедливости, одинакового вознаграждения за одинаковый труд

(социальная функция).

Следовательно,

заработная плата должна быть одновременно и «кормилицей», и «пряником» и

«кнутом», и «рулем». Эти функции заработной платы тесно взаимосвязаны, и только

при их наличии совокупной достигается эффективная организация заработной платы.

Следует отметить, что характерной особенностью плановой экономики было

искусственное занижение заработной платы как цены рабочей силы относительно ее

настоящей стоимости. Монопольное положение государственной формы собственности

позволяло государству игнорировать закон стоимости рабочей силы, не учитывать

необходимость обеспечивать ее нормальное воспроизводство.

В

течение многих лет заработная плата в России поддерживалась на социально низком

уровне. Искусственное сдерживание заработной платы привело к тому, что сейчас

расходы на заработную плату в России в расчете на единицу валового

национального продукта почти вдвое ниже, чем в странах с развитой рыночной

экономикой. Вместе с тем, трудоемкость изготовления продукции превышает

достигнутую в этих странах иногда в 3-4 раза.

Общеизвестно,

что заработная плата должна непосредственно зависеть от результатов труда и, в

то же время, влиять на показатели трудовой деятельности, стимулировать развитие

общественного производства, эффективность работы, достижения более высоких

количественных и качественных результатов труда. Однако по определенным

причинам в последнее время заработная плата в России практически потеряла эти

функции, что не позволяет эффективно влиять на процессы сдерживания падения

производства и достижения более-менее уверенной стабилизации в экономике.

В

сложившихся обстоятельствах, необходимо провести реформу труда на основе

кардинального изменения принципов ее организации, поскольку это создает базу

мотивационному механизма повышения трудовой активности работников.

Поэтому

очень важно разработать такой механизм управления трудовой деятельностью,

который бы позволил работникам считать работу не только средством добывания

хлеба, но и способом сочетать умение производственно и качественно работать с

соответствующим материальным вознаграждением за свой труд и моральным

удовлетворением.

1.2

Состав фонда заработной платы, формы и системы оплаты труда

В настоящее время

предприятия и организации самостоятельно устанавливает формы и системы оплаты

труда, условия премирования работников, штатное расписание.

Система оплаты - это

определенная взаимосвязь между показателями, характеризующими меру (норму)

труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение

работником заработной платы в соответствии с фактически достигнутыми

результатами труда (относительно нормы) и согласованной между работником и

работодателем ценой его рабочей силы.

Формы и системы

заработной платы являются необходимым элементом организации оплаты труда. Выбор

рациональных форм и систем оплаты труда работников имеет важнейшие

социально-экономическое значение для каждого предприятия. Взаимодействуя с

нормированием труда и тарифной системой заработной платы, они определяют

порядок начисления заработков отдельным работникам или их группам в зависимости

от количества, качества и результатов труда. Формы и системы оплаты труда

создают на всех уровнях хозяйствования материальную основу развития

человеческого капитала, рационального использования рабочей силы и эффективного

управления персоналом. Вознаграждение за труд или компенсация работникам

затрачиваемых умственных, физических или предпринимательских усилий играет

существенную роль в привлечении трудовых ресурсов на предприятие, в

мотивировании, использовании и сохранении необходимых специалистов в

организации или фирме.

В практике организации

заработной платы имеется два вида нормирования труда: тарифное и

организационно-техническое.

Тарифная система

включает следующие элементы: тарифную ставку; тарифную сетку; тарифные

коэффициенты и тарифно-квалификационные справочники.

Достоинство тарифной

системы оплаты труда в том, что она, во-первых, при определении размера

вознаграждения за труд позволяет учитывать его сложность и условия выполнения

работы; во-вторых, обеспечивает индивидуализацию оплаты труда с учетом опыта

работы, профессионального мастерства, непрерывного трудового стажа работы в

организации; в-третьих, дает возможность учитывать факторы повышенной

интенсивности труда и выполнение работы в условиях, отклоняющихся от

нормальных. Учет этих факторов при оплате труда осуществляется посредством

доплат и надбавок к тарифным ставкам и окладам.

Бестарифная система

оплаты труда ставит заработок работника в полную зависимость от конечных

результатов работы коллектива, к которому относится работник. При этой системе

не устанавливается твердого оклада или тарифной ставки. Применение такой

системы целесообразно лишь в тех ситуациях, когда есть реальная возможность

учесть результаты труда работника при общей заинтересованности и

ответственности каждого коллектива.

Форма заработной платы -

это тот или иной класс систем оплаты труда, сгруппированных по признаку

основного показателя учета результатов труда при оценке выполненной работником

работы с целью его оплаты.

Существуют две основные

формы заработной платы: повременная и сдельная.

Повременная - форма

оплаты труда, при которой заработная плата работнику начисляется по

установленной ставке или окладу за фактически отработанное время.

Сдельная - форма оплаты

труда за фактически выполненный объём работы (изготовленную продукцию) на

основании действующих расценок за единицу работы.

Применение повременной и

сдельной форм заработной платы требует соблюдения ряда условий, определяющих

эффективность и целесообразность их практического использования независимо от

сферы приложения труда.

Повременная и сдельная

формы заработной платы имеют свои разновидности, которые принято называть

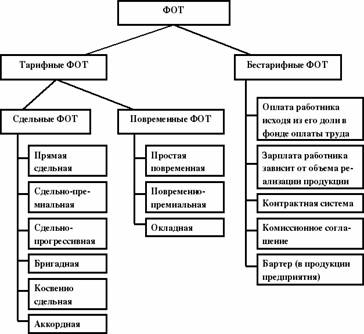

системами (рис.).

Различают несколько

систем повременной формы оплаты труда: простая повременная,

повременно-премиальная, повременно-премиальная с нормированным заданием,

«плавающие оклады» и т.д.

Системы оплаты труда

(составлено автором)

Повременная форма оплаты

труда применяется при невозможности или нецелесообразности установления

количественных параметров труда; при этой форме оплаты труда работник получает

заработную плату в зависимости от количества отработанного времени и уровня его

квалификации. Различают следующие разновидности повременной формы оплаты труда:

простая повременная, повременно-премиальная, окладная, контрактная.

При повременной форме заработная

плата начисляется исходя из количества отработанного времени.

Повременная форма оплаты труда

применяется, если:

1. Отсутствует возможность

увеличения выпуска продукции;

2. Производственный процесс

строго регламентирован;

. Функции рабочего сводятся к

наблюдению за ходом технологического процесса;

. Увеличение выпуска

продукции может привести к браку или ухудшению качества.

Повременная форма оплаты труда

включает следующие системы:

1. Простая повременная;

2. Повременно-премиальная;

. Окладная.

Оплата труда на предприятии может

быть индивидуальной и коллективной.

При индивидуальной оплате заработная

плата начисляется каждому работнику в отдельности.

При коллективной оплате заработок

начисляется всему коллективу и состоит из заработной платы за фактически

выполненный объем работ рабочими, находящимися на сдельной оплате труда, или за

отработанное время рабочими с повременной оплатой труда и суммы премии,

начисленной в соответствии с положением о премировании.

Коллективная оплата используется при

аккордной и бригадной системе оплаты труда.

При аккордной системе общая сумма

заработка и срок выполнения работ определяется до начала работ по действующим

нормам и сдельным расценкам, устанавливаемым сразу на весь объем работ. Если

при аккордной системе за срочное и качественное выполнение работ предусмотрена

выплата премии, то используется аккордно-премиальная система. Аккордная оплата

труда стимулирует выполнение всего комплекса работ с меньшей численностью

работающих и в более короткие сроки. Заработок распределяется между работниками

пропорционально КТУ и фактически отработанному времени. За сокращение сроков

выполнения аккордного задания при качественном выполнении работ рабочим

выплачивается премия. Тогда система будет называться аккордно-премиальной.

,

,

где КТУ - коэффициент

трудового участия;

КБ - базовый

коэффициент;

КН - значения

показателей, которые повышают коэффициент;

КС - значения

показателей, которые понижают коэффициент.

При бригадной системе

коллективная заработная плата между членами бригады может распределяться:

1. По тарифным ставкам и

отработанному времени;

2. Пропорционально квалификации,

фактически отработанному времени и КТУ, выставляемому каждому члену бригады на

собрании трудового коллектива.

Переменная часть

заработной платы включает такие элементы, как доплаты и надбавки. По своей

природе они близки именно к этой части заработной платы, но по периодичности

отличаются от должностного оклада или тарифной ставки. Каждый элемент

заработной платы выполняет свои функции. Доплаты и надбавки связаны, как

правило, с особыми условиями работы. Они носят относительно стабильный характер

и персонифицированы, т.е. установлены для конкретного человека.

Ряд доплат и надбавок

являются обязательными для предприятий всех форм собственности. Их выплата

гарантирована государством и установлена Трудовым кодексом РБ. Другие доплаты и

надбавки применяются в отдельных сферах приложения труда. В большинстве случаев

эти доплаты также обязательны, однако об их конкретных размерах договариваются

непосредственно на самом предприятии.

По характеру выплат

доплаты и надбавки делятся на компенсационные и стимулирующие.

В настоящее время

применяется около 50 видов наиболее распространенных доплат и надбавок

компенсационного характера. К ним относятся доплаты:

− за работу в вечернее и ночное время;

− за сверхурочную работу;

− за работу в выходные и праздничные дни;

− за разъездной характер работы;

− несовершеннолетним работникам в связи с сокращением их рабочего

дня;

− рабочим, выполняющим работы, уровень которых ниже присвоенного им

тарифного разряда;

− при невыполнении норм выработки и изготовлении бракованной

продукции не по вине работника;

− до среднего заработка в условиях, предусмотренных

законодательством;

− рабочим в связи с отклонениями от нормальных условий исполнения

работы;

− за работу по графику с разделением дня на части перерывами не

менее 2 ч;

− за многосменный режим работы;

− за работу сверх нормативной продолжительности рабочего времени в

период массовой приемки и закладки на хранение сельскохозяйственной продукции и

др.

К числу обязательных

относятся доплаты и надбавки за вредные, тяжелые и опасные условия труда.

К стимулирующим доплатам

и надбавкам относят оплату:

− за высокую квалификацию (специалистам);

− за профессиональное мастерство (рабочим);

− за работу с меньшей численностью работников;

− за совмещение профессий (должностей);

− за расширение зон обслуживания или увеличение объема выполняемых

работ;

− за выполнение обязанностей отсутствующего работника;

− бригадирам из числа рабочих, не освобожденных от основной работы;

− за ведение делопроизводства и бухгалтерского учета;

− за обслуживание вычислительной техники и др.

Минимальный размер

компенсационных доплат и надбавок гарантируется государством и обязателен для

применения. Доплаты и надбавки стимулирующего характера устанавливаются по

усмотрению руководства предприятия, и их размеры определяются предприятием

самостоятельно. При определении размера доплат и надбавок стимулирующего

характера учитываются конкретные условия работы.

Размер доплат и надбавок

чаще всего определяется в процентах, т.е. относительно должностного оклада или

тарифной ставки за отработанное время. Однако предприятие может устанавливать

их и в абсолютной сумме-либо в равном размере для всех работников, либо

дифференцированно. Размеры доплат и надбавок должны корректироваться при

изменениях окладов или ставок с учетом инфляции.

Таким образом,

особенности работы отражаются в доплатах и надбавках, чей перечень предприятие

устанавливает самостоятельно, не нарушая гарантии государства по их

компенсационным видам. Доплаты и надбавки могут устанавливаться в процентах к

постоянной части заработной платы или в абсолютной сумме.

В настоящее время почти

80% рабочих экономически развитых стран находятся на повременной оплате труда с

установленной нормой выработки.

Недостатком повременной

системы оплаты труда является то, что должностной оклад не в состоянии учесть

различия в объёмах работ, выполненных работниками одной профессии и

квалификации.

Средства, направляемые

на потребление, объединяют денежные и натуральные выплаты, носящие

индивидуальный характер. Фонд потребления включает, кроме того, выплаты за счет

фонда социальной защиты и расходов на содержание объектов здравоохранения,

культуры и спорта. В состав средств, направляемых на потребление, включаются

средства фонда оплаты труда.

В состав фонда

заработной платы включаются начисленные предприятием, учреждением, организацией

суммы оплаты труда в денежной и натуральной формах за отработанное и

неотработанное время, стимулирующие доплаты и надбавки, компенсационные

выплаты, связанные с режимом работы и условиями труда, премии и единовременные

поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие

регулярный характер.

Всю начисленную на

предприятии заработную плату можно подразделить на следующие виды:

основная заработная

плата;

дополнительная

заработная плата;

премии, вознаграждения

по итогам работы за год.

Основная заработная

плата начисляется в зависимости от принятых на предприятии форм оплаты труда.

Основная заработная плата согласно действующему трудовому законодательству не

должна выплачиваться работникам реже, чем два раза в месяц.

Дополнительная

заработная плата начисляется на основании документов, подтверждающее право

работника на оплату за неотработанное время. К таким выплатам относятся:

оплата основного,

дополнительного или учебного отпуска;

компенсация за

неиспользованный отпуск;

выплаты выходного

пособия при увольнении;

выплаты при направлении

работника на курсы повышения квалификации;

оплата времени

выполнения государственных обязанностей;

прочие выплаты согласно

действующему законодательству.

Выплаты работнику

дополнительной заработной платы производятся в сроки, определенные действующим

законодательством.

Вознаграждение по

результатам финансово-хозяйственной деятельности предприятия выплачиваются за

счет прибыли, остающейся в распоряжении предприятия, за вычетом средств,

направляемых на потребление. Размер вознаграждения устанавливается по

нормативу, определяемому как соотношение 12-ти месячных окладов к сумме

указанной прибыли за предшествующий календарный год. Периодичность выплаты

вознаграждения определяется предприятием самостоятельно.

В качестве источников

вознаграждения за труд на предприятии создаются фонды социальной поддержки и

развития, фонд развития производства, резервный фонд. Эти фонды создаются для

распределения доходов и дивидендов между работающими с целью повышения их

заинтересованности.

1.3

Экономико-правовой анализ нормативной базы по учету и контролю расчетов по

заработной плате

Статья

21 Федерального закона от 6 декабря 2011 г. №402-ФЗ «О бухгалтерском учете»

разъясняет, что относится к документам в области регулирования бухгалтерского

учета и что они вправе устанавливать.

Регулирование

трудовых отношений и иных непосредственно связанных с ними отношений в

соответствии с Конституцией Российской Федерации, федеральными конституционными

законами осуществляется:

трудовым

законодательством (включая законодательство об охране труда), состоящим из

Трудового кодекса Российской Федерации, иных федеральных законов и законов

субъектов Российской Федерации, содержащих нормы трудового права;

иными

нормативными правовыми актами, содержащими нормы трудового права;

указами

Президента Российской Федерации;

постановлениями

Правительства Российской Федерации и нормативными правовыми актами федеральных

органов исполнительной власти;

нормативными

правовыми актами органов исполнительной власти субъектов Российской Федерации;

нормативными

правовыми актами органов местного самоуправления.

К

основным нормативным документам государственного регулирования отношений,

связанных с организацией и оплатой труда, относят:

Конституция

Российской Федерации;

Трудовой

Кодекс Российской Федерации;

Налоговый

кодекс Российской Федерации;

Гражданский

кодекс Российской Федерации;

Семейный

кодекс Российской Федерации;

Федеральный

закон от 02.10.2007 №229-ФЗ «Об исполнительном производстве» (ред. от

12.03.2014);

Федеральный

закон РФ от 29.12.2006 №255-ФЗ «Об обязательном социальном страховании на

случай временной нетрудоспособности и в связи с материнством» (ред. от

25.11.2013);

Федеральный

закон от 19.06.2000 №82-ФЗ «О минимальном размере оплаты труда» (ред. от

02.12.2013);

Федеральный

закон от 24.07.1998 №125-ФЗ «Об обязательном социальном страховании от

несчастных случаев на производстве и профессиональных заболеваний» (ред. от

28.12.2013);

Федеральный

закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ

Федеральный

закон от 12.01.1996 №10-ФЗ «О профессиональных союзах, их правах и гарантиях

деятельности» (ред. от 02.07.2013);

Федеральный

закон от 19.05.1995 №81-ФЗ «О государственных пособиях гражданам, имеющих

детей» (ред. от 02.07.2013);

Постановление

Правительства РФ от 24.12.2007 №922 «Об особенностях порядка исчисления средней

заработной платы» (ред. от 25.03.2013);

Постановление

Правительства РФ от 15.06.2007 №375 «Об особенностях порядка исчисления пособий

по временной нетрудоспособности» (ред. от 25.03.2013);

Постановление

Правительства РФ от 31 декабря 2010 г. №1231 о внесении изменений в некоторые

акты правительства Российской Федерации по вопросам, связанным с совершением

обязательного социального страхования от несчастных случаев на производстве и

профессиональных заболеваний»

Постановление

Правительства РФ от 18.07.1996 №841 «О перечне видов заработной платы и иного

дохода, из которого производится удержание алиментов на несовершеннолетних

детей»;

Приказ

Минфина РФ от 2 июля 2010 г. №66н «О формах бухгалтерской отчетности

организаций»;

Приказ

Минфина РФ от 31.10.2000 №94н «Об утверждении Плана счетов бухгалтерского учета

финансово-хозяйственной деятельности организаций и Инструкции по его

применению»;

Постановление

Госкомстата России от 05.01.2004 №1 «Об утверждении унифицированных форм первичной

учетной документации по учету труда и его оплаты».

Постановление

Правительства РФ от 16.04.2003 г. №225 «О трудовых книжках»

Из

действующих ПБУ, принятых Министерством финансов РФ в целях учета оплаты труда

применяются:

ПБУ

1/2008 «Учетная политика организации» устанавливает правила формирования и

раскрытия учетной политики организаций. В частности, принятое организацией

решение создавать или не создавать резерв на оплату отпусков;

ПБУ

4/99 «Бухгалтерская отчетность организации» - устанавливает состав, содержание

и методические основы формирования бухгалтерской отчетности организаций. В том

числе этот документ устанавливает минимальные требования к представлению в

отчетности информации о задолженности перед персоналом по оплате труда и о

расходах на оплату труда.

ПБУ

8/10 «Оценочные обязательства, условные обязательства и условные активы» -

регламентирует формирование резерва на предстоящую оплату отпусков.

ПБУ

9/99 «Доходы организации» - устанавливает правила формирования в бухгалтерском

учете информации о доходах коммерческих организаций.

ПБУ

10/99 «Расходы организации» - устанавливает правила формирования в

бухгалтерском учете информации о расходах коммерческих организаций, в том числе

связанных с оплатой труда.

2.

Бухгалтерский учет и анализ расчетов по заработной плате на примере ФКУ СИЗО-1

УФСИН России по Забайкальскому краю

.1

Характеристика предприятия

Управление

Федеральной службы исполнения наказаний по Забайкальскому краю (сокращенное

наименование - УФСИН России по Забайкальскому краю) является территориальным

органом Федеральной службы исполнения наказаний, созданным федеральным органом

уголовно-исполнительной системы на территории Забайкальского края для

осуществления задач и функций в сфере исполнения уголовных наказаний,

содержания лиц, находящихся под стражей, руководства учреждениями, исполняющими

уголовные наказания, следственными изоляторами, специальными подразделениями по

конвоированию, другими подведомственными учреждениями, входящими в УИС

Забайкальского края.

Руководство Управлением

и контроль за его деятельностью осуществляет ФСИН России.

Приказ УФСИН от 17

марта 2008 г. №155 «Об утверждении Положения об Управлении Федеральной службы

исполнения наказаний по Забайкальскому краю»

В непосредственном

подчинении Управления исполнения наказаний находится Отдел специального

назначения «Кодар».

В настоящее время в

структуру УФСИН России по Забайкальскому краю входят 12 учреждений:

исправительная

колония №1 строгого режима (г. Нерчинск);

исправительная

колония №2 особого режима (пос. Шаро-Горохон Карымского р-на);

исправительная

колония №3 общего режима (г. Чита);

лечебно-исправительное

учреждение №4 (г. Чита) для осужденных, больных туберкулезом легких;

исправительная

колония №5 (г. Чита) строгого режима, на базе которого имеется Больница №1 ФКУЗ

МСЧ-75, ЕПКТ;

колония поселение

№6 (пос. Тыргетуй Карымского р-на);

исправительная

колония №7 строгого режима (пос. Оловянная);

исправительная

колония №8 строго режима (пос. Карымское);

- исправительная

колония №10 общего режима (г. Краснокаменск);

исправительная

колония №11 (г. Нерчинск) для женщин общего режима;

следственный

изолятор №1, на базе которого имеется Больница №2 ФКУЗ МСЧ-75 (г. Чита);

следственный

изолятор №2 (г. Краснокаменск).

При колониях №№1,

3, 7, 10 образованы участки колонии-поселения, а в колониях №№2, 3, 5

образованы помещения функционирующие в режиме следственного изолятора.

По состоянию на 1

июля 2015 года в учреждениях УИС Забайкалья содержалось 8 676 человек.

Управлению подведомственны 36 филиалов уголовно-исполнительных инспекций, на

учете которых на 01.07.2015 г. состоит 7 070 человек, осужденных к наказаниям и

мерам уголовно-правового характера, не связанных с лишением свободы.

Территория

дислокации наших учреждений очень обширна. Максимальная удаленность

подразделения от УФСИН - 600 км.

Осуществляют свою

деятельность Совет ветеранов и Общественный совет. С 1 января 2014 г.

образовано ФКУЗ МСЧ-75.

Читинский

следственный изолятор №1 (учреждение ИЗ-75/1) - одно из старейших учреждений

уголовно-исполнительной системы Забайкалья. Предназначен для содержания

обвиняемых и подозреваемых в совершении преступлении лиц. По сложившейся

традиции День учреждения празднуется 15 июля (отсчет ведется с 1852 года).

Строительство

полуэтапного помещения на восточной окраине города начато в 1852 году по

инициативе военного губернатора Забайкальской области Запольского. С запада к

нему подходил великий Московский тракт. Предназначалось для дневного отдыха

каторжан и ссыльнопоселенцев, следовавших в тюрьмы и заводы Нерчинской каторги,

Приамурья, Приморья, острова Сахалин. Смотрителя и надзирателей в полуэтапе не

было. В декабре 1861 года рядом с полуэтапным помещением, пришедшем в

негодность, были построены два деревянных здания на каменном фундаменте

(«тюремный замок»).

В 1901-1930 гг.

введены в эксплуатацию два здания из кирпича, сохранившиеся до наших дней. За

время своего существования учреждение неоднократно меняло свое название:

полуэтап, острог, замок, тюрьма, дом лишения свободы, ремесленно-трудовая

колония.

На современном

этапе в отличие от 1990-х годов, когда СИЗО-1 г. Читы был переполнен, и на

одного подследственного приходилось не более одного кв. метра жилой площади,

норма жилой площади, приходящейся на одного человека, максимально приближена к

установленным государственным стандартам (не менее 4 кв. м.).

В последние годы на

территории СИЗО-1 введены в строй: новый 4 корпус, котельная, отремонтирован

пищеблок, санпропускник, душевые. Функционирует новая медчасть, оснащенная

новейшим оборудованием, включая современные флюорографические аппараты,

стоматологические и гинекологические установки, новые аппараты, производящие

анализ крови. Также здесь функционирует Больница №2 ФКУЗ МСЧ-75 со стационаром

на 32 места. Пристрой режимного корпуса и медчасть оснащены современными

системами видеонаблюдения, тревожной и пожарной сигнализации. Действует система

вентиляционного оборудования. Проведен полный капитальный ремонт режимного

корпуса №2 СИЗО-1.

Предмет и цели

деятельности Учреждения:

содержание под

стражей лиц, подозреваемых и обвиняемых в совершении преступлений, исполнение в

соответствии с законодательством Российской Федерации уголовных наказаний;

обеспечение охраны прав, свобод и законных интересов подозреваемых, обвиняемых

и осужденных;

обеспечение

правопорядка и законности в Учреждении, безопасности подозреваемых, обвиняемых

и осужденных, а также работников Учреждения и иных лиц, находящихся на его

территории;

создание

подозреваемым, обвиняемым и осужденным условий содержания, соответствующих

нормам международного права, положениям международных договоров Российской

Федераций и федеральных законов;

организация

оказания медицинской помощи подозреваемым, обвиняемым и осужденным;

защита

государственной тайны в соответствии с законодательством Российской Федерации;

организация оказания медицинской помощи подозреваемы обвиняемым и осужденным;

иные цели,

возложенные на Учреждение в соответствии с законодательством Российской

Федерации.

Обеспечивает в

соответствии с законодательством Российской Федерации:

правопорядок и

законность в Учреждении, а также безопасность лиц, находящихся на его

территории;

точное и

безусловное исполнение приговоров, постановлений и определений судов в

отношении подозреваемых, обвиняемых и осужденных;

режим содержания

под стражей, организацию охраны и надзора за подозреваемыми, обвиняемыми в

совершении преступлений и осужденными;

условия содержания

подозреваемых, обвиняемых и осужденных;

установление и

поддержание порядка, регламентированного Правилами внутреннего распорядка

следственных изоляторов;

предоставление

помещений на территории Учреждения для проведения следственных действий,

амбулаторных судебно-психиатрических и других;

правовую и

социальную защиту работников Учреждения и членов их семей в соответствии с

законодательством Российской Федерации и ведомственными нормативными актами;

режим секретности,

защиту сведений, составляющих государственную тайну, информации при ее передаче

по техническим каналам связи, организацию и ведение секретного

делопроизводства;

учет и сохранность

служебных документов, в том числе архивных;

подготовку

Учреждения к действиям при чрезвычайных обстоятельствах, ликвидацию их

последствий на подведомственных объектах силами и средствами Учреждения, а

также взаимодействие с органами государственной власти;

функционирование и

развитие сети открытой и шифрованной связи, предоставление телекоммуникационных

услуг осужденным;

пожарную

безопасность, предупреждение и тушение пожаров;

привлечение

подозреваемых, обвиняемых и осужденных к труду и создание условий для их

моральной и материальной заинтересованности в результатах труда;

необходимые условия

труда работникам Учреждения, отвечающие требованиям безопасности, санитарии и

гигиены.

2.2

Документальное оформление учета расчетов по заработной плате

Начисление

заработной платы и других видов оплат за текущий месяц производится на

основании данных первичных документов по учету выработки (нарядов на работу,

актов приемки работ, сменных рапортов о выработке), фактически отработанного

времени (табеля учета рабочего времени - формы №Т-12 и Т-13), личной карточки

работника (форма №Т-2) и других документов.

Для расчета

заработной платы работникам организации применяются расчетно-платежная

ведомость (форма №Т-49) и расчетная ведомость (форма №Т-51).

Эти ведомости

являются регистрами аналитического учета, так как составляются в разрезе

каждого табельного номера, по категориям работников, по видам оплат и

удержаний.

Они заполняются в

одном экземпляре в бухгалтерии организации.

В графах

«Начислено» проставляются суммы по видам оплаты труда, другие доходы, например

стоимость различных социальных и материальных благ, предоставленных работнику,

оплаченных за счет прибыли организации.

В графах «Удержано»

и «Зачтено» указываются суммы удержаний из заработной платы (аванса за первую

половину месяца, налога на доходы физических лиц, алиментов и т.п.).

В графе «К выплате»

отражается сумма, подлежащая выплате каждому работнику, которая определяется

как разница между начисленными и удержанными суммами.

Расчетные ведомости

заполняются по данным лицевых счетов работников по формам №Т-54 или №Т-54а.

Лицевой счет формы

№Т-54 заполняется работником бухгалтерии.

В форме №Т-54

отражаются все виды начислений и удержаний из заработной платы работника на

основании первичных документов по учету выработки и выполненных работ,

отработанного времени и документов на разные виды оплат.

В лицевом счете

приводятся помесячно все виды произведенных начислений и удержаний. Исходя из

них, исчисляется средний заработок, необходимый для проведения начислений при

оплате отпуска, по больничным листкам и т.д.

По данным лицевого

счета составляется налоговая карточка по учету доходов и налога на доходы с

физических лиц по форме №1-НДФЛ, в которой определяется доход работника

нарастающим итогом с начала года, налогооблагаемая база, сумма налога на доходы

с физических лиц. Налоговая карточка служит основанием для составления справки

о доходах физического лица, которую представляют в налоговые органы.

Кроме того, по

каждому работнику составляется индивидуальная карточка учета сумм начисленных

выплат и иных вознаграждений, сумм начисленного единого социального налога,

страховых взносов на обязательное пенсионное страхование. Индивидуальные

карточки предназначены для определения налогооблагаемой базы для исчисления

единого социального налога в части отчислений в федеральный бюджет, на

социальное и пенсионное страхование.

Для расчета

причитающейся работнику заработной платы и других выплат при предоставлении ему

ежегодного оплачиваемого или иного отпуска применяется унифицированная форма

№Т-60 «Записка-расчет о предоставлении отпуска работнику».

При расчете

среднего заработка для оплаты отпуска показывается общая сумма выплат,

начисленных работнику за расчетный период, согласно правилам исчисления

среднего заработка. Также указывается количество рабочих (календарных) дней,

часов, приходящихся на отработанное время в расчетном периоде.

Для учета и расчета

причитающейся заработной платы и других выплат работнику при прекращении

действия трудового договора (контракта) применяется унифицированная форма №Т-61

«Записка-расчет при прекращении (расторжении трудового говора с работником

(увольнении)».

Форма составляется

работником кадровой службы или уполномоченным лицом, а расчет причитающейся

заработной платы и других выплат (например, компенсации за неиспользованный

отпуск) производится работником бухгалтерии.

При расчете

среднего заработка для выплаты компенсации за неиспользованный отпуск, а также

удержания за использованный авансом отпуск показывается общая сумма выплат,

начисленных работнику за расчетный период согласно правилам исчисления среднего

заработка. Также указывается количество (календарных) рабочих дней, часов,

приходящихся на отработанное время в расчетном периоде.

Заработная плата в

соответствии со ст. 136 НК РФ выплачивается не реже чем каждые полмесяца в день,

установленный правилами внутреннего трудового распорядка организации,

коллективным или трудовым договором.

Согласно ст. 136 ТК

РФ заработная плата выплачивается работнику, как правило, в месте выполнения им

работы либо перечисляется на указанный работником счет в банке на условиях,

определенных коллективным или трудовым договором.

При выплате

заработной платы работодатель обязан в письменной форме извещать каждого

работника о составных частях заработной платы, причитающейся ему за

соответствующий период, размерах и основаниях произведенных удержаний, а также

об общей денежной сумме, подлежащей выплате. Форма расчетного листка

утверждается работодателем с учетом мнения представительного органа работников.

Обычно выплата

заработной платы производится в денежной форме в валюте Российской Федерации (в

рублях).

В соответствии с

коллективным или трудовым договором по письменному заявлению работника оплата

труда может производиться и в иных (неденежных) формах, не противоречащих

законодательству Российской Федерации и международным договорам Российской

Федерации. Доля заработной платы, выплачиваемой в неденежной форме, не может

превышать 20% от общей суммы заработной платы.

В качестве оплаты

труда работодатель вправе выдавать только ту продукцию или товары, свободный

оборот которых разрешен законодательством.

Выплата заработной

платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных

веществ, оружия, боеприпасов и других предметов, в отношении которых

установлены запреты или ограничения на их свободный оборот, не допускается.

Выплата заработной

платы работникам может производиться наличными денежными средствами из кассы

организации, либо безналичным путем.

Денежные средства

для выплаты заработной платы наличными из кассы организация получает с расчетного

счета в банке по чеку из чековой книжки.

При выплате

денежных средств из кассы организации должны руководствоваться Порядком ведения

кассовых операций в РФ, утвержденным решением Совета директоров ЦБ России от

22.09.1993 г. №40.

Выдача наличных денег

из касс организаций производится по расходным кассовым ордерам (форма №КО-2)

или по платежным ведомостям (форма №Т-53) и расчетно-платежным ведомостям

(форма №Т-49). При применении расчетно-платежной ведомости по форме №Т-49

платежные ведомости по формам №Т-53 не составляются. Расчетно-платежная и

платежная ведомости являются оправдательными документами, утверждающими факт

выплаты заработной платы работникам организации. Для учета и регистрации

платежных ведомостей по произведенным выплатам работникам организации

используется журнал регистрации платежных ведомостей (форма №Т-5За), который

ведется работником бухгалтерии.

Документы на выдачу

заработной платы должны быть подписаны руководителем, главным бухгалтером

организации или лицами, на это уполномоченными.

При выдаче денег по

расходному кассовому ордеру или заменяющему его документу отдельному лицу

кассир требует предъявления документа (паспорта или другого документа),

удостоверяющего личность получателя, записывает наименование и номер документа,

кем и когда он выдан, и отбирает расписку получателя.

Расписка в

получении денег может быть сделана получателем только собственноручно,

чернилами или шариковой ручкой с указанием полученной суммы - рублей прописью,

копеек цифрами.

При получении денег

по платежной (расчетно-платежной), ведомости сумма прописью не указывается.

Выдача денег лицам,

не состоящим в списочном составе организации, производится по расходным

кассовым ордерам, выписываемым отдельно на каждое лицо, или по отдельной

ведомости на основании заключенных договоров. Выдачу денег кассир производит

только лицу, указанному в расходном кассовом ордере или заменяющем его

документе.

Если выдача денег

производится по доверенности, оформленной в установленном порядке, в тексте

ордера после фамилии, имени и отчества получателя денег бухгалтерией

указывается фамилия, имя и отчество лица, которому доверено получение денег.

Если выдача денег

производится по ведомости, перед распиской в получении денег кассир делает

надпись: «По доверенности».

Доверенность остается

как приложение к расходному кассовому ордеру или ведомости.

Заработная плата

выдается из кассы организации в течение трех дней.

Неполученная в

установленный срок заработная плата депонируется (принимается на ответственное

хранение).

По истечении установленных

сроков выплаты заработной платы кассир должен в платежной (расчетно-платежной)

ведомости против фамилии лиц, которым не произведены указанные выплаты,

поставить штамп или сделать отметку от руки: «Депонировано»;

- составить

реестр депонированных сумм;

- в конце

платежной (расчетно-платежной) ведомости сделать надпись о фактически

выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по

платежной ведомости и скрепить надпись своей подписью;

записать в

кассовую книгу фактически выплаченную сумму и указать в ведомости номер

расходного кассового ордера.

Бухгалтерия

производит проверку отметок, сделанных кассиром в платежных

(расчетно-платежных) ведомостях, и подсчет выданных и депонированных по ним

сумм.

Для отнесения сумм

к депонированным необходимо, чтобы заработная плата выдавалась всем

сотрудникам, но не была выдана отдельным из них, отсутствующим по каким-либо

причинам в то время, когда в организации была организована выдача заработной

платы.

Если

общеустановленные сроки для выплаты заработной платы наступили, заработная

плата начислена, а средства для выплаты заработной платы по каким-либо причинам

(в том числе вследствие отсутствия временно свободных средств) в учреждении

банка не получены, то не выплаченные в установленный срок суммы заработной

платы депонироваться не должны.

Депонированные

суммы после закрытия платежной ведомости сдаются в банк по объявлению на взнос

наличными для зачисления на расчетный счет организации.

При этом на сданные

суммы составляется отдельный расходный кассовый ордер.

При сдаче таких

средств на расчетный счет в назначении платежа указывается «Депонированная

заработная плата», что обязывает банковское учреждение учитывать данные

средства отдельно.

Не востребованная

работниками депонированная заработная плата хранится до истечения срока исковой

давности, т.е. в течение трех лет, и выдается по первому требованию работника.

Выдача

депонированных сумм отдельным работникам наличными осуществляется по расходному

кассовому ордеру, а если получателей несколько, то может составляться отдельная

платежная ведомость.

В соответствии с

письмом Минфина России от 24.07.1992 г. №59 «О рекомендациях по применению

учетных регистров бухгалтерского учета на предприятиях» аналитический учет

расчетов с депонентами в части сумм своевременно не выданной заработной платы

ведется в реестре (разработочная таблица №11) или в книге учета депонированной

заработной платы (форма №8).

Книга (форма №8)

открывается на год. Для каждого депонента в ней отводится отдельная строка, по

которой указывается табельный номер, фамилия, имя и отчество, депонированная

сумма, а в дальнейшем делается отметка о ее выдаче.

Денежные средства

на выплату заработной платы безналичным путем могут быть перечислены на счета

работников по открытым у них вкладам в коммерческих банках, на счета

работников, предназначенные для расчетов пластиковыми картами, и на текущие

счета физических лиц.

Выплата заработной

платы безналичным путем осуществляется на основе заявления работника, в котором

должны быть указаны реквизиты его текущего счета, открытого коммерческим

банком. Организация сама выбирает банк, услугами которого она будет

пользоваться для осуществления расчетов с работниками по заработной плате в

безналичной форме.

При открытии

карточных счетов организация определяет категорию карточки, которая будет

выдана работнику: расчетная карточка или кредитная карточка.

Расчетная (или

дебетовая) карта - это выданная владельцу средств на банковском счете

банковская карта, использование которой позволяет держателю банковской карты

согласно условиям договора между эмитентом и клиентом распоряжаться денежными

средствами, находящимися на его счете в пределах расходного лимита,

установленного эмитентом, для оплаты товаров и услуг и / или получения наличных

денежных средств.

По таким картам

операции ограничиваются суммой, заранее внесенной на счет держателя карты.

Кредитная карта -

это банковская карта, использование которой позволяет держателю банковской

карты согласно условиям договора с эмитентом осуществлять операции в размере предоставленной

эмитентом кредитной линии и в пределах расходного лимита, установленного

эмитентом, для оплаты товаров и услуг или получения наличных денежных средств.

Между банком и

организацией юридическим лицом должен быть заключен договор на выдачу и использование

зарплатных карт, в котором оговорены тарифы на обслуживание карт, условия

оплаты изготовления карт (оплату производит сама организация или сами

сотрудники) возможность установки банкомата на территории организации и условия

его установки и обслуживания.

Согласно этому

договору банк осуществляет выпуск (эмиссию), персонализацию, выдачу и

обслуживание банковских карт, открытие специальных карточных счетов, зачисление

по поручению юридического лица денежных средств на спецкартсчета работников, а

юридическое лицо обеспечивает надлежащее оформление расчетных документов и

оплату услуг банка, связанных с изготовлением зарплатной карты и зачислением

денежных средств на спецкартсчета.

После заключения

договора банк открывает каждому работнику специальный карточный счет, на

который и будет зачисляться его заработная плата, а также изготавливает, выдает

держателям - работникам юридического лица банковские пластиковые зарплатные

карты.

Для выплаты

заработной платы по карточным счетам, открытым в уполномоченном банке

организации, в банк в согласованные сроки должна быть передана специальная

ведомость, в которой должны быть указаны табельные номера, фамилии, имена,

отчества сотрудников и суммы заработной платы, подлежащие выдаче.

Ведомость

предоставляется на бумажном носителе с подписями ответственных лиц и печатью, а

также в электронном виде.

На общую сумму,

необходимую для выплаты заработной платы всем сотрудникам, организация

составляет одно платежное поручение.

2.3

Синтетический и аналитический учет расчетов по заработной плате на примере

Учет расчетов по оплате

труда согласно Инструкции по бюджетному учету ведется на бюджетном счете 302.01

«Расчеты по оплате труда» (19-23 коды номера счета Плана счетов бюджетного

учета).

Если расчеты по оплате

труда организуются в рамках бюджетной деятельности учреждения, учет расчетов

ведется на счете 1.302.01; в рамках предпринимательской и иной приносящей доход

деятельности - на счете 2.302.01; в рамках деятельности за счет целевых средств

и безвозмездных поступлений - на счете 3.302.01.

При всем этом, при

организации и ведении бюджетного учета согласно Плану счетов бюджетного учета

применяются счета, состоящие из 26 знаков, предусматривающие собой кроме

приведенных выше бюджетных счетов также и код классификации доходов,

ведомственной, функциональной классификации расходов бюджетов, классификации

источников финансирования дефицита бюджетов (1-17 разряды номера счета), а

также код Классификации операций сектора государственного управления (24 - 26

разряды счета). В частности, расчеты по денежному довольствию в части основной

бюджетной деятельности организуются по счету 187.02.01.202.0000.239.1.302.01,

расчеты по заработной плате в части основной бюджетной деятельности - по счету

187.02.01.202.0000.240.1.302.01, в части предпринимательской и иной приносящей

доход деятельности - 187.02.01.202.0000.2.302.01 (жирным выделены счета

бюджетного учета).

Для расходов по оплате

труда экономической классификацией расходов бюджетов согласно приказу Минфина

России №72н предусмотрена статья 210 «Оплата труда и начисления на оплату

труда», которая включает в себя следующие подстатьи:

«Заработная плата»;

«Прочие выплаты»;

«Начисления на оплату

труда».

Подстатья 211

«Заработная плата» включает расходы по заработной плате; основному и дополнительному

денежному довольствию военнослужащих; дополнительной плате за сверхурочную и

ночную работу, а также за работу в выходные дни; оплату отпусков; стимулирующие

и компенсационные выплаты (доплаты, надбавки, премии и т.п.).

Подстатья 212 «Прочие

выплаты» включает расходы по оплате мер социальной поддержки в соответствии с

законодательством Российской Федерации: по компенсации стоимости жилья,

связанной с наймом (поднаймом) жилых помещений, а также коммунальных услуг,

предоставляемых педагогическим, медицинским работникам, работникам культуры,

госветслужбы и работникам других бюджетных учреждений, проживающим и работающим

в сельской местности и поселках городского типа в соответствии с действующим

законодательством; возмещения стоимости найма жилого помещения при изменении

места жительства по инициативе работодателя; расходы по оплате суточных,

подъемные пособия, страховые гарантии военнослужащим (право на возмещение

вреда), денежную компенсацию на санаторно-курортное лечение и оздоровительный

отдых военнослужащим и приравненным к ним лицам в размерах, установленных

законодательством Российской Федерации.

Подстатья 213

«Начисления на оплату труда» отражает: расходы по оплате работодателем единого

социального налога в соответствии с налоговым законодательством Российской

Федерации, а также взносов по страховым тарифам на обязательное социальное

страхование от несчастных случаев на производстве и профессиональных

заболеваний.

При этом следует

учитывать, что в действующей редакции приказа Минфина России №70н План счетов

не предусматривает применение кода 213, а по коду 212 согласно Плану счетов

отражаются расходы по начислениям на оплату труда. В этой части Инструкция по

бюджетному учету противоречит положениям бюджетной классификации, которые будут

устранены путем внесения изменения в приказ Минфина России №70н.

Если обращаться к

корреспонденции счетов бюджетного учета, то она следующая:

Дебет счета 401.01.211

«Расходы по оплате труда» Кредит счета 302.01.730 «Увеличение кредиторской

задолженности по оплате труда»

Дебет счета 302.01.830

«Уменьшение кредиторской задолженности по оплате труда» Кредит счета 303.01.730

«Увеличение кредиторской задолженности по налогу на доходы физических лиц»

Дебет счета 302.01.830

Кредит счета 304.03.730 «Увеличение кредиторской задолженности по удержаниям из

заработной платы»

Дебет счета 401.01.213

Кредит счета 303.06.730 «Увеличение кредиторской задолженности по обязательному

социальному страхованию от несчастных случаев на производстве и

профессиональных заболеваний»

Дебет счета 303.02.830

«Уменьшение кредиторской задолженности по единому социальному налогу и

страховым взносам на обязательное пенсионное страхование в Российской

Федерации» Кредит счета 302.13.730 «Увеличение кредиторской задолженности по

социальному страхованию населения»

Дебет счета 303.06.830

«Уменьшение кредиторской задолженности по обязательному социальному страхованию

от несчастных случаев на производстве и профессиональных заболеваний» Кредит

счета 302.13.730

Дебет счетов 303.02.830,

303.06.830 Кредит счета 303.01.730

удержание налога на

доходы физических лиц с сумм пособий по временной нетрудоспособности;

Дебет счета 302.01.830

Кредит счета 201.04.610 «Выбытия из кассы»

выплата заработной платы

из кассы организации (где 610 - код классификации операций сектора

государственного управления, соответствующий выбытию средств из кассы

организации);

Дебет счетов 303.02.830,

303.06.830 Кредит счета 201.04.610

выплата пособий из кассы

организации;

Дебет счетов 302.01.830,

303.02.830, 303.06.830 Кредит счета 304.02.730 «Увеличение кредиторской

задолженности расчетам с депонентами» - отражены суммы депонированной

заработной платы, денежного довольствия, пособий по социальному страхованию;

Дебет счета 304.02.830

«Уменьшение кредиторской задолженности по удержаниям из заработной платы»

Кредит счета 201.04.610

Дебет счета 303.01.830

«Уменьшение кредиторской задолженности по налогу на доходы физических лиц»

Кредит счета 304.05.211 «Расчеты по платежам из бюджета с органами,

организующими исполнение бюджетов, по оплате труда»

Дебет счета 303.01.830

Кредит счета 201.01.610 «Выбытия денежных средств учреждения с банковских

счетов»

Учет расчетов по

заработной плате и денежному довольствию организуется в Журнале операций №6.

Операции

по счету оформляются следующими бухгалтерскими записями:

Начисление

заработной платы штатным сотрудникам:

Дебет

счета 040101211 «Расходы по заработной плате»

Кредит

счета 030201730 «Увеличение кредиторской задолженности по заработной плате»

Начисление

оплаты нештатному персоналу (выплаты по договорам гражданско-правового

характера или возмездного оказания услуг):

Дебет

счета 040101226 «Расходы на прочие расходы»

Суммы

начисленных дополнительных выплат и компенсаций в соответствии с

законодательством Российской Федерации (например, компенсационная выплата

матерям, находящимся в отпуске по уходу за ребенком до достижения им возраста

трех лет):

Дебет

счета 040101212 «Расчеты по прочим выплатам»

Кредит

счета 030202730 «Увеличение кредиторской задолженности по прочим выплатам».

Начисление

пособий по временной нетрудоспособности:

за

первые 2 дня оплаты больничного листа (за счет средств работодателя):

Дебет

счета 040101211 «Расчеты по заработной плате»

Кредит

счета 030201730 «Увеличение кредиторской задолженности по заработной плате»

за

счет средств ФСС РФ:

Дебет

счета 030302830 «Уменьшение кредиторской задолженности по ЕСН и страховым

взносам на обязательное пенсионное страхование в Российской Федерации»

Кредит

счета 030203730 «Увеличение кредиторской задолженности по начислениям на оплату

труда»

- начисление

по обязательствам по несчастным случаям, профзаболеваниям:

При

профессиональном заболевании или увечье выплата пособия по временной

нетрудоспособности осуществляется за счет страховых взносов на обязательное

социальное страхование от несчастных случаев на производстве и профессиональных

заболеваний. Пособие выплачивается за весь период временной нетрудоспособности

застрахованного до его выздоровления или установления стойкой утраты

профессиональной трудоспособности в размере 100%.

Дебет

счета 030306830 «Уменьшение кредиторской задолженности по обязательному

социальному страхованию от несчастных случаев на производстве и профессиональных

заболеваний»

Кредит

счета 030203730 «Увеличение кредиторской задолженности по начислениям на оплату

труда».

Из начисленной

заработной платы или иных вознаграждений работников производятся следующие

удержания:

обязательные (НДФЛ,

удержания по исполнительным документам). При обязательном удержании не

требуется приказ администрации учреждения и письменное согласие работника;

удержания по

инициативе администрации (за причиненный материальный ущерб, удержания аванса,

выданного в счет заработной платы, своевременно не возвращенного аванса,

выданного под отчет, ссуд, выданных работнику, сумм излишне начисленной

заработной платы);

удержания,

производимые по согласованию между работодателем и работником (ссуды, выданные

работнику, профсоюзные взносы, суммы на личное страхование).

Общий размер всех

удержаний из заработной платы работника для погашения его задолженности

работодателю при каждой ее выдаче не может превышать 20%, а в случаях,

предусмотренных федеральными законами, - 50% (ст. 137, 138 ТК РФ).

Удержания из

заработной платы производятся на основании подтверждающих документов (заявления

работника, исполнительных листов, договоров добровольного страхования и др.).

Расчеты по

удержаниям из заработной платы отражаются на счетах 30301000 «Расчеты по НДФЛ»

и 30403000 «Расчеты по удержаниям из оплаты труда». В соответствии с

Инструкцией №148н удержание НДФЛ в бюджетном учете оформляется различными

проводками, в зависимости от того, с каких выплат удержан налог:

С выплат штатному

персоналу:

Дебет счета

030201830 «Уменьшение кредиторской задолженности по заработной плате»

Кредит счета

030301730 «Увеличение кредиторской задолженности по налогу на доходы физических

лиц».

С выплат нештатному

персоналу:

Дебет счета

030209830 «Уменьшение кредиторской задолженности по расчетам с поставщиками и

подрядчиками по оплате прочих услуг»

Кредит счета

030301730 «Увеличение кредиторской задолженности по налогу на доходы физических

лиц».

С выплат по

больничным листам:

Дебет счета

030203830 «Уменьшение кредиторской задолженности по начислениям на оплату

труда»

Кредит счета

030301730 «Увеличение кредиторской задолженности по налогу на доходы физических

лиц».

Удержанные из

заработной платы суммы НДФЛ подлежат перечислению в бюджет. Данная операция

отражается проводкой:

Дебет счета 30301730

«Уменьшение кредиторской задолженности по НДФЛ»

Кредит счета

130405211 «Расчеты по платежам из бюджета с органами, организующими исполнение

бюджетов, по заработной плате».

Учет других

удержаний из оплаты труда осуществляется на счете 030403000. На этом счете

учитываются расчеты по удержаниям из заработной платы по безналичным

перечислениям на счета во вклады сотрудников учреждения (в т.ч. по перечислению

зарплаты на банковские карты), взносам по договорам добровольного страхования,

взносам на пенсионное страхование, суммам членских профсоюзных взносов,

исполнительным листам и другим документам. Удержания производятся на основании

письменных заявлений работников, договоров добровольного страхования,

исполнительных листов и т.п. Аналитический учет по счету ведется в карточке

учета средств и расчетов (ф. 0504051).

Действующим

законодательством предусмотрены случаи удержания из сумм, причитающихся

работникам к выплате. В соответствии со ст. 137 ТК РФ удержания из заработной

платы могут производиться только в соответствии с ТК РФ и иными федеральными

законами. Заработная плата, излишне выплаченная работнику, не может быть

взыскана, за исключением:

Счетной ошибки

Если органом по

рассмотрению индивидуальных трудовых споров признана вина работника в

невыполнении норм труда или простоев

Если заработная

плата была излишне выплачена работнику в связи с его неправомерными действиями,

установленными судом.

Если заработная

плата была излишне выплачена работнику в результате смысловой ошибки или по

причине недостаточной квалификации бухгалтера, такие суммы не могут быть

взысканы с работника. Взыскание в этом случае может быть произведено с

работника, виновного в допущении такой ошибки, в порядке, установленном для

учета сумм ущерба, нанесенного учреждению.

Удержания из заработной

платы работника для погашения его задолженности работодателю могут

производиться:

Для возмещения

неотработанного аванса, выданного работнику в счет заработной платы

Для погашения

неизрасходованного и своевременно не возвращенного аванса, выданного в связи со

служебной командировкой или других случаях

Для возврата сумм,

излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне

выплаченных работнику, в случае признания органом по рассмотрению

индивидуальных трудовых споров вины работника в невыполнении норм труда.

При увольнении

работника до окончания того рабочего года, в счет которого он уже получил

ежегодный оплачиваемый отпуск, за неотработанные дни отпуска (за исключением

увольнения по определенным основаниям).

Работодатель вправе

принять решение об удержании из заработной платы работника определенной суммы

не позднее одного месяца со дня окончания срока, установленного для возвращения

аванса, погашения задолженности или неправильно исчисленных выплат, при

условии, если работник не оспаривает оснований и размеров удержания.

Общий размер всех

удержаний при каждой выплате заработной плате не может превышать 20%, а в

случаях, предусмотренных федеральными законами, - 50% заработной платы,

причитающейся работнику. При удержании из заработной платы по нескольким

исполнительным документам за работником должны быть сохранены 50% заработной

платы. Указанные ограничения не распространяются на удержания из заработной

платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних

детей, возмещении вреда, причиненного работодателем здоровью работника,

возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и

возмещении ущерба, причиненного преступлением. Размер удержаний из заработной

платы в этих случаях не может превышать 70%. При этом не допускаются удержания