|

Показатель

|

Значение показателя

|

Изменение за анализируемый период

|

|

в тыс. руб.

|

в % к балансу

|

± тыс. руб. 2015-2013

|

± % (прирост) 2015/2013

|

|

2013

|

2014

|

2015

|

2013

|

2014

|

2015

|

|

|

|

1. Капитал и резервы

|

14919

|

23213

|

23525

|

83,6

|

88,8

|

77,3

|

+8606

|

57,6

|

|

Уставный капитал

|

10

|

10

|

10

|

0,05

|

0,03

|

0,03

|

+0

|

0

|

|

Добавочный капитал

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Нераспределенная прибыль (непокрытый убыток)

|

3520

|

312

|

19,7

|

31,7

|

1,02

|

-3208

|

-91,1

|

|

2. Заемный капитал, всего

|

2919

|

2914

|

6905

|

16,3

|

11,5

|

22,6

|

+3986

|

136,5

|

|

2.1 Долгосрочные обязательства, всего

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Заемные средства

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

2.2. Краткосрочные обязательства, всего

|

2919

|

2914

|

6905

|

16,3

|

11,1

|

22,6

|

+3986

|

136,5

|

|

Заемные средства

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

Кредиторская задолженность

|

2919

|

2914

|

6905

|

16,3

|

|

|

+3986

|

136,5

|

|

БАЛАНС

|

17838

|

26127

|

30430

|

100,0

|

100,0

|

100,0

|

+12592

|

70,5

|

Глядя на данные таблицы можно

сказатькапитал и резервы организации в 2015 г. по сравнению с 2013 г. потерпели

увеличение на 8606 тыс. руб.

Из данных таблицы можно увидеть, что

нераспределенная прибыль 2015 г. к 2013 г. составила отрицательную величину, и

стала равняться -3208 тыс. руб.

Заемный капитал (всего) и

краткосрочные обязательства (всего) в 2015 году по сравнению с 2013 г. стали

равными величинами. Также к ним и приравнялась кредиторская задолженность.

За организацию бухгалтерского учета,

хранение соответствующей документацией и соблюдением законодательства при

регистрации факторов хозяйственной деятельности ответственным на предприятии

«Хомутовское ДЭП» является генеральный директор.

Бухгалтерский и налоговый учет на

предприятии ведется бухгалтерией, которая руководствуется в своей деятельности

Положениями бухгалтерского учета, Федеральными Законами, должностными

инструкциями.

За формирование учетной политики,

ведение бухгалтерского учета, своевременное предоставление полной и достоверной

бухгалтерской и налоговой отчетности ответственным является главный бухгалтер.

Предприятие использует рабочий план счетов, утвержденный приказом Минфина

России от 31 октября 2000 г. №94а.

Ведение бухгалтерского учета

«Хомутовское ДЭП» осуществляет на бумажных носителях ручным способом с

использованием бесплатных программ, программы XL, 1С предприятие,

Клиент- Банк (отделение №8596 Сбербанк России г. Курск и «Курский» филиал ОАО

Банк Зенит) с организацией хранения ключей ЭЦП.

Записи в регистрах бухгалтерского

учета производятся в хронологической последовательности на основании первичных

документов, а также на основании расчетов бухгалтерии. Учет имущества,

обязательств и факторов хозяйственной деятельности ведется способом двойной

записи. Бухгалтерский учет имущества, обязательств, и хозяйственных операций

ведется в рублях и копейках. Все учетные документы хранятся на предприятии в

течение 5 лет (кроле лицевых счетов по заработной плате- 75 лет).

Хозяйственные операции в

бухгалтерском учете оформляются типовыми первичными документами утверждёнными

законодательством, в том числе: акт о приемке выполненных работ, справка о

стоимости выполненных работ и затрат, лимитно-заборная карта, счет-фактура,

инвентарная карточка учета основных средств, командировочное удостоверение,

авансовый отчет, товарная накладная, отчет о расходе основных материалов в

строительстве в сопоставлении с производственными нормами, табель учета

рабочего времени, приходный и расходный кассовые ордера. А также формами,

разработанными на предприятии самостоятельно.

Аналитические и синтетические

регистры бухгалтерского учета распечатываются не позднее 15-го числа месяца,

следующего за отчетным месяцем.

Учет кассовых операций производится

на счете 50 «Касса». В соответствии с Положением, утвержденным Банком России 12

октября 2011 года №373-П, в целях ведения кассовых операций в «Хомутовское ДЭП»

лимит остатка кассы определить самостоятельно, согласно расчету по кассовым

операциям.

Списание денежных средств с

расчетного счета производится на основании чеков и платежных поручений с

использование системы Клиент-Банк.

Инвентаризацию материалов проводят

один раз в год и в случаях, предусмотренных законодательством. Инвентаризацию

основных средств проводят раз в три года.

Сверку расчетов с основными

покупателями (Комитет строительства автомобильных дорог по Курской области) и

поставщиками (ООО «Курскдорснаб», ЗАО «Автодор» и другие) производят

ежемесячно, с остальными - раз в квартал.

Контроль за использованием приказа

учетной политики в организации «Хомутовское ДЭП» осуществляет генеральный

директор.

. Выполнение работы по отдельным

участкам

Первичный учет движения денежных

средств: в кассе, на расчетном счете и прочих счетах в банке.

Кассовые операции занимают одно из

центральных мест в деятельности предприятия.

Для хранения, поступления и выдачи

денежных средств создан специальный участок бухгалтерии - касса.

Кассовые документы, оформленные с

применением технических средств, распечатываются на бумажном носителе.

Поступления денежных средств в кассу

оформляется с помощью приходного кассового ордера. Бланк приходно-кассового

ордера имеет унифицированную форму КО-1, которая выписывается бухгалтером в

одном экземпляре.

Приходный кассовый ордер состоит из

самого бланка приходного ордера и квитанции к нему. Квитанция выдается для

подтверждения принятия денег. Приходный кассовый ордер имеет реквизиты.

Бухгалтерия организации заполняет такие реквизиты, как регистрационный номер

ордера и дату его заполнения; информацию об организации (название предприятия,

подразделения, код ОКПО); информацию о плательщике; сумма и основание.

Квитанция заполняется аналогично ордера. В приходно-кассовом ордере и квитанции

категорически не допускаются исправления и помарки. Если при заполнении была

допущена ошибка, необходимо переписать их заново.

Так за 15 мая 2015 г. в «Хомутовское

ДЭП» по приходному косовому ордеру было внесено от ООО «Управляющей компании

поселка Хомутовка» в кассу предприятия 10 000 руб., подписанных главным

бухгалтером и кассиром. (Приложение 7).

Выдача наличных денежных средств

осуществляется на основании расходно-кассового ордера. Бланк такого вида имеет

унифицированную форму КО-2, которая утверждена постановлением Госкомстата

России от 18августа 1998 г. № 88.Приходно-кассовый и расходно-кассовый ордер

похожи своими реквизитами регистрационным номером ордера и датой его

заполнения; информацией об организации (название предприятия, подразделения,

код ОКПО); кем выдан; суммой и основанием. Но отличие состоит в том, что

имеется заявление о выдаче денег под отчет. В данном заявлении указывается

сумма, цель денежный средств, а так же срок. (Приложение 8).

Сумму денежных средств, поступившую

или выданную из кассы, в АО «Хомутовское ДЭП» отражают в кассовой книге

(Приложение 9). Ведут только одну кассовую книгу. Она должна быть прошнурована

и опечатана печатью организации, а страницы в ней пронумерованы. На последней

странице делается запись: «В этой книге пронумеровано и прошнуровано…листов».

Контроль за правильным ведением

кассовой книги возлагается на главного бухгалтера организации. Ежедневно в

конце рабочего дня кассир подсчитывает итоги операций задень, выводит остаток

денег в кассе на следующее число и передает в бухгалтерию в качестве отчета

кассира, второй отрывной лист вместе с приходными и расходными кассовыми

документами под расписку в кассовой книге.

Для выполнения своих безналичных

расчетов у предприятия АО «Хомутовкое ДЭП» открыт расчетный счет в нескольких

банках. Какими банками являются «Сбербанк России» и филиал «Банк Зенит».Для

открытия расчетного счета организация представляет в банк документы: заявление

об открытии счета; документ, удостоверяющий факт создания; копию устава;

карточку с образцами подписей лиц и оттиском печати; справку о регистрации в

налоговых органах, пенсионном и других фондах. Отрытому счету присваивается

номер, который потом указывается на всех документах, отражающих движение

средств.

Предприятие получает от банка

выписку из расчетного счета с приложенными копиями документов, на основании

которых зачислены или списаны средства.Выписки выдаются под расписку. В случае

обнаружения ошибки в выписке клиент обязан в течение 20 дней после ее получения

сообщить об этом в банк в письменном виде. При утере дубликат выдается с

письменного разрешения управляющего банка по заявлению клиента.

На АО «Хомутовское ДЭП»

разрабатывается - Разработочная ведомость по расчетному счету № 51. В ней

предприятие указывает дату, содержание, дебет, кредит, сумму, а в конце указывается

итог. «Хомутовское ДЭП» разрабатывает данную ведомость, что для Сбербанка, что

для Банка Зенит.

Помимо выше перечисленных форм

предприятие в своей деятельности использует ещё один вид формы - Авансовый

отчет (форма №АО-1) (Приложение 10). Документ первичного учета, подтверждающий

расходование выданных авансов подотчетных сумм с приложением к нему документов.

Форма авансового отчета

двухсторонняя. Заполнение бланка подотчетным лицом начинается с указания на

лицевой стороне наименования организации, даты составления, своей фамилии и

инициалов, должности, табельного номера, назначения аванса.

В табличной части лицевой формы

указываются данные о предыдущем авансе, полученных денежных средствах в

настоящее время, их расходе, перерасходе или остатке. На оборотной стороне -

документы, которые подтверждают расходы (квитанции, товарные чеки и т.д.), а

также сумму затрат на основании этих документов.

Дальше заполнение осуществляется

бухгалтером. Проверенный и заполненный образец авансового отчета должен быть засвидетельствован

подписью с расшифровкой руководителя предприятия.

Первичный учет заработной платы и

кадровый учет.

Заработная плата является

вознаграждением за труд, а также компенсационными и стимулирующими выплатами.

Размер вознаграждений за труд зависит от вида выполняемой работы и от

установленной тарифной ставки и от количества отработанного времени.

Учет заработной платы по праву

занимает одно из центральных мест во всей системе учета на предприятии.

Учет начислений и удержаний ведется

на счете 70 с применением компьютерной программы 1С «Предприятие». Начисления

заработной платы производятся согласно Положения о заработной плате,

разработанного на предприятии, Трудового Кодекса и других нормативных

документов.

Выплату заработной платы предприятие

«Хомутовское ДЭП» производит два раза в месяц: 28числа расчетного месяца за

первую половину месяца и 13 числа, следующего за расчетным месяцем, производят

окончательный расчет.

Для учета заработной платы

предприятие «Хомутовское ДЭП» использует унифицированные формы первичных

учетных документов. Такие как: приказ о приеме на работу (форма №Т-1); личная

карточка (форма №Т-2)-заполняется в одном экземпляре; приказ о переводе на

работу (форма №Т-5); приказ о предоставлении отпуска (форма №Т-6); приказ о

прекращении трудового договора (форма №Т-8) - составляется в двух экземплярах в

отделе кадров, подписывается руководителем подразделения организации, а также

ее руководителем (в приказе указывают причину и основание увольнения); табель

учета использования рабочего времени и расчета заработной платы (форма №Т-12).

Табельный учет охватывает всех

работников организации. Каждому из них присваивается определенный табельный

номер. Сущность табельного учета -ежедневная регистрация явки работников на

работу, ухода с работы, всех опозданий и неявок (с указанием причины), а также

часов простоя и часов сверхурочной работы.

Бухгалтерия открывает и ведет на

каждого работающего, лицевой счет по форме №Т-54.Это основной документ, в

котором за каждый месяц в отдельности регистрируются все сведения о суммах

начисленной заработной платы, поощрений, компенсаций, удержаний, вычетов, сумм

к выдаче на руки.

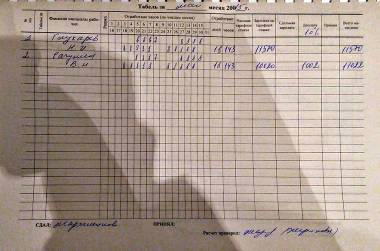

Учет использования рабочего времени

«Хомутовкое ДЭП» ведет в табелях учета рабочего времени (Приложение 11). Табели

необходимы для учета использования рабочего времени всех категорий работающих,

а также для контроля за соблюдением персоналом установленного режима рабочего

времени, расчетов с ним по заработной плате и получения данных об отработанном

времени.

Табель составляется лицом, на это

уполномоченным, и передается в бухгалтерию два раза в месяц.

На титульном листе табеля

отображаются, даны условные обозначения отработанного и неотработанного

времени. Количество дней и часов указывается с одним десятичным знаком. Так как

у предприятия ручная обработка используют буквенным (или цифровым) кодом (если

бы было механизированная - цифровым). Составляется в одной экземпляре и

передается в бухгалтерию.

Заработная плата начисляется в

лицевом счете, в расчетно-платежной ведомости. Лицевой счет рекомендуется

применять для отражения сведений о заработной плате за прошлые периоды. На

основании данных лицевого счета составляется расчетная ведомость. Лицевой счет

заполняется в течение года. бухгалтерский

кассовый ордер капитал

На основании приказа о переводе

делаются отметки в некоторых формах. Например, в личной карточке, лицевом

счете, а также вносится запись в трудовую книжку.

На основании приказа о прекращении

действия трудового договора также делаются отметки, в таких же документах. Но

кроме этого производится расчет с работником по форме №Т-61 «Записка-расчет при

прекращении действия трудового договора».

На предприятии «Хомутовское ДЭП»

возникает необходимость вести кадровый учет. Необходимость ведения кадровой

документацией закреплена действующим законодательством. Он представляется собой

участок предприятия, который обеспечивает документальное оформления движения

персонала и организацию труда работников.

Трудовые отношения сотрудников и

работодателя на предприятии регламентируются нормативными положениями

предприятия. На предприятии существуют правила внутреннего трудового

распорядка.

Первичный учет материалов и

складской учет.

Материалами признают вид запасов,

который обозначает вещественные элементы производства, используемые в качестве

предметов труда.

Для оформления операций по

поступлению материальных ценностей на склады предприятие «Хомутовское ДЭП»

используют сопроводительные документы поставщиком и приходные документы самой

организации.

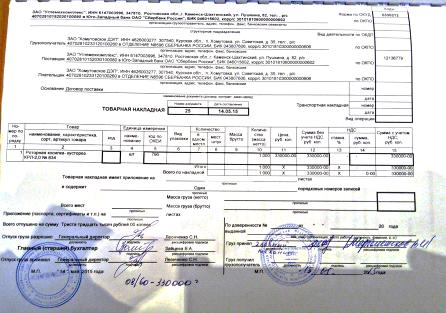

Основными первичными документами по

учету материальных ресурсов, поступивших от поставщиков, являются товарные

накладные (форма №ТН-2) (Приложение 12). В них указываются коды УНП и ОКПО

поставщика и покупателя, адрес, номер текущих счетов в банке, коды банков,

наименование отпущенных ценностей, единицу измерения, цену, стоимость, ставку

НДС, стоимость с НДС и другое.

Приемка и оприходование поступающих

материалов на предприятии оформляется приходными ордерами.

В «Хомутовском ДЭП» при приемке

запасов составляется акт приемки материалов (форма М-7). Он составляется в двух

экземплярах: первый (с приложенными документами) передается в отдел снабжения

для предъявления претензии грузоотправителю (или транспортной организации),

второй - в бухгалтерию для отражения в учете движения материалов.

Изготовленные производственные

запасы на самом предприятии принимают на основании накладной на внутреннее

перемещение материалов (форма М-13).Основными документами на выдачу со склада

материальных ценностей являются лимитно-заборная карта (форма М-8),

требование-накладная (форма М-11),накладная (форма М-15).

Лимитно-заборные карты предназначены

для отпуска материалов. Выписываются в двух экземплярах, а иногда и в трех на

один месяц (или один квартал). В конце месяца (квартала) такие карты сдаются в

бухгалтерию.

Отпуск материалов со складов в

подразделении «Хомутовском ДЭП» на производство оформляется путем записи в

карточках складского учета. Расходные документы в этом случае на отпуск

материалов не оформляют.

Для ведения складского хозяйства

приказом руководителя предприятия назначен заведующий складом. С материально

ответственным лицом заключается договор о полной материальной ответственности

за сохранность переданных им ценностей.

Для учета материалов, находящихся на

складах, «Хомутовское ДЭП» ведет в карточках складского учета, материальных

отчетах.

Карточка складского учета (форма

М-17) материалов предназначена для учета движения материалов на складе по

каждому сорту, виду и размеру. Она заполняется на каждый номенклатурный номер и

ведется материально ответственным лицом. Записи в карточку вносят на основании

первичных приходно-расходных документов в день совершения операции.

Кроме карточки, может быть книга

складского учета. Она открывается вначале года. Все страницы книги должны быть

пронумерованы. На последней странице делают запись: «В книге пронумеровано …

страниц». Ставится подпись бухгалтера и печать предприятия. Записи в книгу

производят ежедневно по каждому документу. Количество поступивших ценностей

отражают в графе «Приход», выданных - «Расход». После каждой записи выводят

остаток.

Кроме обеспечения сохранности,

заведующий складом должен вести их учет. В сроки установленные графиком

документооборота, сдавать в бухгалтерию ведомость остатков материалов на конец

отчетного месяца или квартала. Форма ведомости остатков материалов и порядок ее

составления установлены решением руководителя организации по представлению

главного бухгалтера.

Первичный учет основных средств и

нематериальных активов.

В соответствии с действующим

порядком ведения бухгалтерского учета все хозяйственные операции, выполняемые

организацией, должны быть оформлены оправдательными документами.

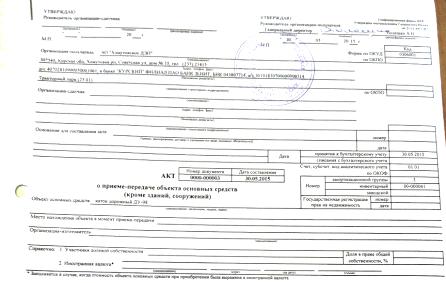

Поступающие основные средства

принимает комиссия, назначаемая руководителем организации. Предприятие

«Хомутовское ДЭП» отражает поступления в акте о приеме-передаче объекта

основных средств (форма № ОС-1) (Приложение 13,14). Акт составляется для

принятия к учету объектов основных средств, поступивших по договорам

купли-продажи, мены имущества, дарения, финансовой аренды и другими способами.

Акт применяется для оформления и

учета операций приема, приема-передачи объектов основных средств в организации.

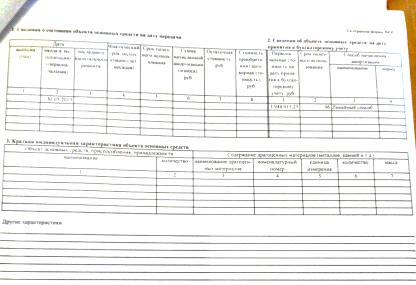

В форме такого акта заполняется

раздел 1 на основании данных передающей сторону (организации-сдатчика), имеющих

информационный характер для объектов основных средств, бывших в эксплуатации. В

показателях граф «Сумма начисленной амортизации (износа)» указывается сумма

начисленной амортизации (износа) с начала эксплуатации. Раздел 2 заполняется

организацией- получателем только в одном экземпляре.

В акте данные об объекте основных

средств, находящемся в собственности двух или нескольких организаций,

записываются соразмерно доле организации в праве общей собственности. На первой

странице в раздел «Справочно» заносятся сведения об участниках долевой

собственности, а также если стоимость приобретения объекта основных средств

была выражена в иностранной валюте. Так же на первой странице приводятся: грифы

утверждения акта; сведения об организации-приемщике ОС; информация об

организации-сдатчике; счет учета объекта, дата принятия/списания; сведения о

основном средстве (наименование, назначение, модель, марка, место нахождения,

сведения об изготовителе, инвентарный и заводской номера, номер амортизационной

группы).

Вторая страница акта содержит

несколько разделов, в данном случае их три. Первый заполняется по объектам,

бившим в эксплуатации в качестве ОС на основании данных организации-сдатчика.

То есть в этом разделе отражаются сведения на дату передачи, в том числе даты

выпуска, ввода в эксплуатацию, капремонта, и т.д.

Раздел 2 заполняется только

организацией- получатель в одном экземпляре. Приводится информация по объекту:

его первоначальная стоимость, срок полезного использования, способ, норма

амортизации.

Третий раздел содержит краткую

индивидуальную характеристику. В данном разделе отражается данные о приемке ОС

комиссией; подписи компетентных лиц.

В самом конце проставляются отметки

бухгалтерии: передающей организации (что выбытие объекта отражено в инвентарной

карточке) и принимающей стороны (об открытии на ОС инвентарной карточки или о

соответствующей записи в инвентарной книге). После оформления акты передают в

бухгалтерию предприятия.

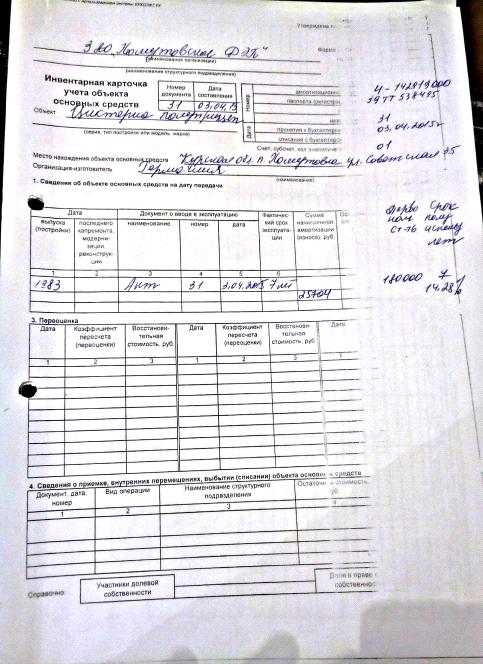

Оборотная сторона инвентарной

карточки предназначена для краткой индивидуальной характеристики. На акте

лицевой стороне инвентарных карточек указывают наименование и инвентарный

объект, год выпуска, дату и номер акта о приемке, местонахождение, полную

стоимость, нормы износа, шифр затрат, сумму износа на дату приемки или

переоценки объекта. Впоследствии в карточке отмечают дату и стоимость каждого

капитального ремонта, внутренне перемещения объекта и причину выбытия.

Инвентарные карточки хранятся в

бухгалтерии в картотеке инвентарных объектов по классификационным группам

основных средств, а внутри этих групп - по месту нахождения (использования).

Первичный учет продаж.

Завершением производственного цикла

на предприятии является продажа. Продажа осуществляется на возмездной основе в

соответствии с заключенными договорами.

Целью продажи считается увеличение

экономических выгод в результате поступления активов и погашения обязательств,

или иначе говоря, получение прибыли.

Для обобщения информации о доходах и

расходах, а также для определения финансового результата «Хомутовкое ДЭП»

использует счет 90 «Продажи».

На основании записей составляются

обороты счета 90 за определенный месяц (Приложение 16, 17, 18).

В нем указывают: счет и

номенклатурные группы; начальное сальдо дебета и кредита, оборот дебета и

кредита, различные счета (например, 10, 20, 68, 99, 62, 70, 86 и т.д.)

подсчитывается итог. Эти данные выводятся на основании данных бухгалтерского

учета.

Помимо всего на предприятии имеются

и другие документы по первичному учету продаж: это счет-фактура, товарная

накладная, платежно-расчетные документы и прочее, договор.

Договор проверяет и подписывается на

каждом листе юристом предприятия. В АО «Хомутовского ДЭП»счета-фактуры

подписывается генеральным директором, главным инженером и главным бухгалтером.

Заключение

За время прохождения учебной

практике на «Хомутовском дорожном эксплуатационном предприятии» я ознакомилась

с практической деятельностью структурного подразделения- бухгалтерии.

Приобрела практические навыки по

заполнению первичной документации. Научилась анализировать основные показатели,

а также пользоваться нормативной документацией.

Подводя итог своей работы, хотелось

бы вернуться к основным моментам. Целью деятельности «Хомутовского ДЭП», как и

любого другого предприятии является извлечение прибыли.

Хозяйственные операции «Хомутовского

ДЭП» оформляется первичными документами унифицированных форм установленные

законодательством, или разработанными на предприятии самостоятельно,

утвержденные генеральным директором.

К документам первичного учета

относят приходно-кассовый ордер, расходно-кассовый ордер, кассовая книга,

авансовый отчет, приказ о приеме работника на работу, личная карточка

работника, штатное расписание, график отпусков, табель учета рабочего времени,

товарная накладная, товарный отчет, акт о приеме-передаче объекта основных

средств, инвентарная карточка, договор, счет фактура. А так же множество других

документов первичного учета.

В большинстве случаев такие формы

документов должны быть заверены подписью главного бухгалтера и генерального

директора.

Список использованной литературы

1. Налоговый кодекс РФ.

. Приказ Минфина РФ от 31 октября 2000 г. N 94н "Об

утверждении Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций и инструкции по его применению".

. Положение ЦБР от 12 октября 2011 г. № 373-П “О порядке

ведения кассовых операций с банкнотами и монетой Банка России на территории

Российской Федерации”.

4. Постановление Госкомстата РФ

от 18.08.1998 N 88 (ред. от 03.05.2000) "Об утверждении унифицированных

форм первичной учетной документации по учету кассовых операций, по учету

результатов инвентаризации".

5. Приказ об учетной политике на 2015 год от 31 декабря 2014

года №62.

. Алексеева Г.И. Бухгалтерский учет: учебник / Г.И.

Алексеева, С.Р. Богомолец, И.В. Сафонова; под ред. С.Р. Богомолец. - 3-е изд.,

перераб. и доп.- М.: Московский финансово-промышленный университет «Синергия»,

2013. - 720с.

7. Бабаев Ю.А. Бухгалтерский финансовый учет: Учебник.

Издатель - Инфра-М, Вузовский учебник 2015.

8. Богатая И.Н.Бухгалтерский финансовый учет: учебник /

И.Н.Богатая, Н.Н.Хахонова. -М.: КНОРУС, 2011. - 592с.

. Богаченко В.М. Бухгалтерский учет: учебник / В.М.

Богаченко, Н.А. Кириллова. - Изд. 19-е, стер. - Ростов н/Д: Феникс, 2015. -

510с.

. Лишиленко А.В. Бухгалтерский учет: Учебник. 3-е узд.

Перед. и. доп. - К.: Центр учебной литературы, 2011. - 736с.

. Лытнева Н.А., Малявкина Л.И., Федорова Т.В. Л88

Бухгалтерский учет: учебник / Н.А. Лытнева, Л.И.Малявкина, Т.В. Федорова. - 2-е

изд., перераб. и доп. - М.: ИД «ФОРУМ»: ИНФРА-М, 2015. - 512с.

Приложение 1

Рис. 1

Приложение 2

Рис. 2

Приложение 3

Рис. 3

Приложение 4

Рис. 4

Приложение 5

Рис. 5

Приложение 6

Рис. 6

Приложение 7

Рис. 7

Приложение 8

Рис. 8

Приложение 9

Рис. 9

Приложение 10

Рис. 10

Приложение 11

Рис. 11

Рис. 12

Приложение 12

Рис. 13

Приложение 13