|

Организация

|

ОАО "Гомсельмаш"

|

|

Учетный номер плательщика

|

400051757

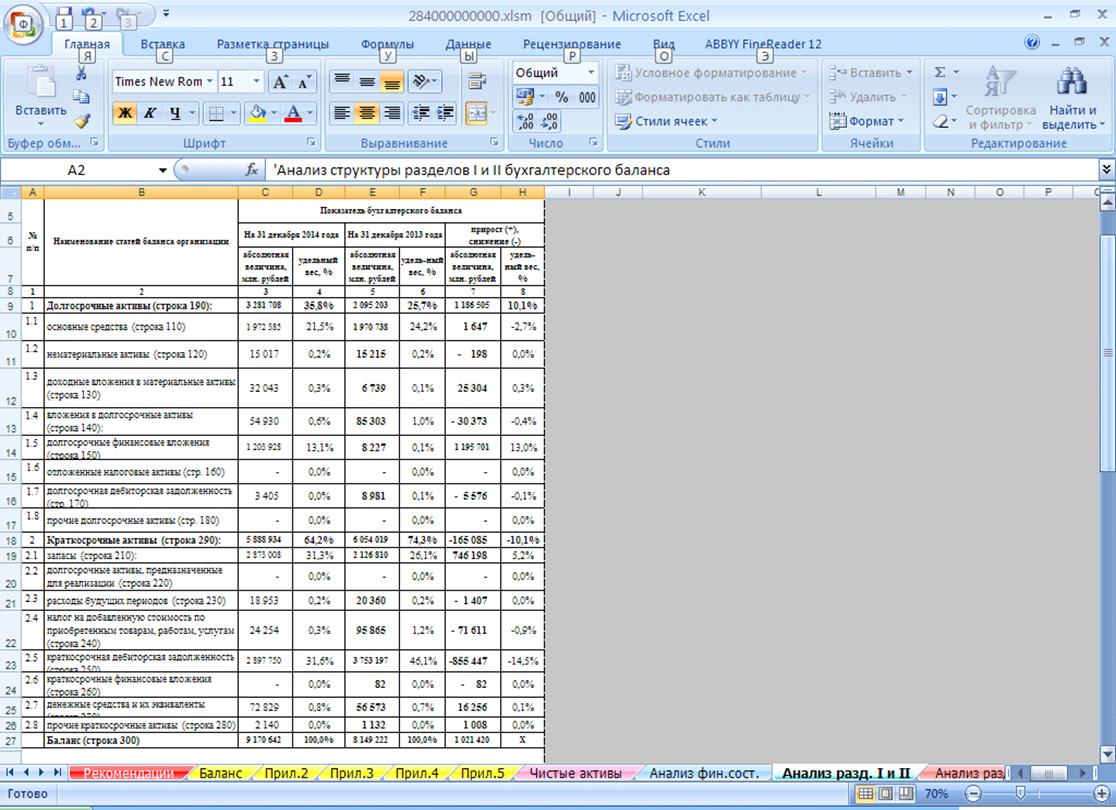

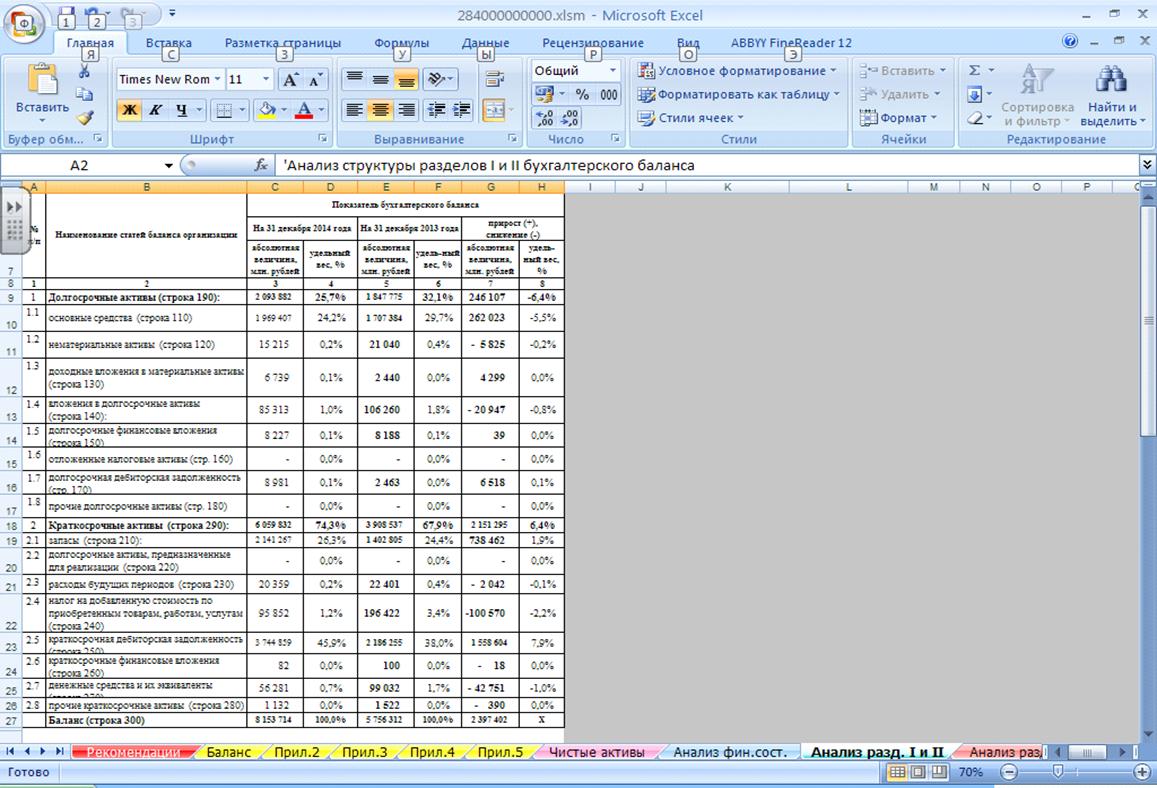

|

|

Вид деятельности

|

Производство сельхозмашин

|

|

Организационно-правовая форма

|

Открытое акционерное общество

|

|

Орган управления

|

Министерство промышленности

|

|

Единицы измерения

|

Млн руб

|

|

Адрес

|

246004 Гомель ул. Шоссейная 41

|

Реквизит "Контрольная сумма" организацией

заполняется в случае передачи бухгалтерской отчетности по телеграфу.

Контрольная сумма определяется как сумма всех показателей по всем формам

отчетности.

В реквизите "Дата (год, месяц, число)" проставляется

дата, следующая за отчетным периодом.

По каждому числовому показателю бухгалтерской отчетности

кроме отчета, составляемого за первый отчетный период, должны быть приведены

данные минимум за два года - отчетный и предшествующий отчетному.

В бухгалтерской отчетности не допускается зачет между

статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда

такой зачет предусмотрен законодательством Республики Беларусь.

В формах бухгалтерской отчетности приводятся все

предусмотренные в них показатели. В случае отсутствия значения показателя той

или иной статьи формы бухгалтерской отчетности ввидут отсутствия у организации

соответствующих активов и пассивов эта статья (строка, графа) прочеркивается.

При составлении бухгалтерского баланса необходимо иметь в

виду следующее:

· данные бухгалтерского баланса на начало

года должны соответствовать данным на конец прошлого года (с учетом

произведенной реорганизации);

· не допускается зачет между статьями

активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой

зачет предусмотрен соответствующими Положениями по бухгалтерскому учету;

· соответствующие статьи бухгалтерского

баланса должны подтверждаться данными инвентаризации имущества, обязательств и

расчетов.

2.3 Порядок

формирования показателей отчетности

Бухгалтерский баланс составляется бюджетными организациями по

всем источникам получения средств, в целях обобщения данных бухгалтерского

учета и отражения результатов хозяйственной деятельности и финансового

положения.

До составления бухгалтерского баланса производится сверка

оборотов и остатков по счетам аналитического учета с оборотами и остатками по

счетам синтетического учета.

Остатки денежных средств на банковских счетах должны быть

подтверждены соответствующими банковскими документами и сверены с выписками

банков.

Статьи годового бухгалтерского баланса должны быть обоснованы

данными инвентаризации активов и обязательств.

Бухгалтерский баланс на 1 января следующего года составляется

после годового заключения счетов. Под годовым заключением счетов понимается

отражение в учете заключительных записей по списанию произведенных в течение

текущего отчетного года фактических расходов и затрат за счет бюджетного

(внебюджетного) источника финансирования.

Для проведения годового заключения счетов в книге журнал-главная

выводится предварительный остаток по каждому счету (субсчету) на конец текущего

отчетного года.

Если сумма фактических расходов превышает остаток

соответствующего источника финансирования, списание расходов производится в

сумме, равной остатку источника финансирования. В случае, когда источник

финансирования превышает сумму фактических расходов, после списания расходов

остаются источники финансирования по кредиту соответствующих счетов

(субсчетов).

Данные бухгалтерского баланса на 1 января по графе 3 должны соответствовать данным годового

бухгалтерского баланса за период, предшествующий отчетному, по графе 4. В случае изменения данных бухгалтерского

баланса на 1 января отчетного года по графе 3

причины расхождения объясняются в форме 16

"Пояснительная записка" (далее - пояснительная записка) согласно

приложению 16 к настоящей Инструкции.

В графе

4 "На конец года

(квартала)" бухгалтерского баланса отражаются данные о стоимости активов и

пассивов на конец отчетного периода (года, квартала).

Все незаконченные к концу отчетного периода расчеты показываются в

балансе раздельно: в активе - дебиторская задолженность, в пассиве -

кредиторская задолженность. Объединение этих видов задолженности не

допускается.

Баланс предприятия (ф. № 1, приложение 1) является основной

формой годового отчета. В ней по состоянию на начало, и конец отчетного года

находят отражение в обобщенном виде активы предприятия по их видам и

размещению, а также источники их образования.

В графе 3 "На начало отчетного года" бухгалтерского

баланса показываются данные на начало года (вступительный баланс), которые

должны соответствовать данным графы 4 "На конец отчетного периода"

предыдущего года (заключительный баланс) с учетом норм законодательства

Республики Беларусь по их корректировке, а также изменений в оценке показателей

бухгалтерской отчетности, связанных с изменением учетной политики организации.

В графе 4 "На конец отчетного периода"

бухгалтерского баланса показываются данные о стоимости активов, об источниках

собственных средств, о резервах и обязательствах на конец отчетного периода

(месяц, квартал, год). Заполняется по данным Главной книги (Заключительного

баланса) при автоматизированной форме учета - оборотно-сальдовой ведомости

По статье "Основные средства" (строка 110) приводится

остаточная стоимость основных средств, как действующих, так и находящихся на

реконструкции, модернизации, восстановлении, консервации или в запасе, а также

полученных в аренду (лизинг).

По этой статье также показываются находящиеся в собственности

организации земельные участки, объекты природопользования (вода, недра и другие

природные ресурсы), капитальные вложения в многолетние насаждения, коренное

улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в

арендованные объекты основных средств, включенные в установленном порядке в

состав основных средств.

Для отражения показателей по данной строке необходимо,

дебетовое сальдо по счету 01 "Основные средства" (на начало (графа 3)

и конец отчетного периода (графа 4)) минус кредитовое сальдо по счету 02

"Амортизация основных средств" субсчета 1 "Амортизация

собственных основных средств" плюс данные по субсчету 2 "Амортизация

арендуемых и полученных по лизингу основных средств" (соответственно на

начало (графа 3) и конец отчетного периода (графа 4))

Расшифровка движения основных средств в

течение отчетного года, а также их состава на конец отчетного года приводится в

разделе "Приложения к бухгалтерскому балансу" (форма № 5).

По строке "Нематериальные активы" (строка 120)

отражается остаточная стоимость принадлежащих организации нематериальных

активов. Для отражения данных по указанной строке необходимо дебетовое сальдо

по счету 04 "Нематериальные активы" (на начало (графа 3) и конец

отчетного периода (графа 4)) минус кредитовое сальдо по счету 05

"Амортизация нематериальных активов" (соответственно на начало (графа

3) и конец отчетного периода (графа 4))

По статье "Доходные вложения в материальные ценности по

строке 130 приводится остаточная стоимость имущества, которое предназначено для

сдачи в аренду, лизинг или прокат.

Организации, осуществляющие доходные вложения в материальные

ценности, предоставляемые за плату во временное владение и пользование (по

договорам аренды (лизинга), проката, найма) с целью получения дохода, отражают

остаточную стоимость указанного имущества. Указанные вложения отражаются на

дебете синтетического счета 03 "Доходные вложения в материальные

ценности", а начисленная амортизация по ним на счете 02 "Амортизация

основных средств". Для отражения показателя по указанной строке необходимо

от дебетового сальдо по счету 03 сальдо (на начало (графа 3) и конец отчетного

периода (графа 4)) минус кредитовое сальдо по субсчету 02-3 "Амортизация

имущества представленного во временное пользование с целью получения дохода"

(соответственно на начало (графа 3) и конец отчетного периода (графа 4))

По статье "Вложения в долгосрочные активы" (строка

140) показываются затраты на приобретение оборудования, транспортных средств,

иных материальных активов длительного пользования, на строительство зданий,

прочие капитальные работы и затраты.

В разделе II "Краткосрочные активы" бухгалтерского

баланса приводится информация о составе материальных ценностей и затратах,

дебиторской задолженности и финансовых вложений, а также о денежных средствах

организации.

К оборотным активам в организациях

относятся:

· Запасы и затраты

· НДС по приобретенным

ценностям;

· дебиторская

задолженность;

· финансовые вложения;

· денежные средства;

· прочие оборотные активы.

По соответствующим строкам группы статей "Запасы"

показываются остатки материально-производственных запасов, предназначенных для

использования при производстве продукции, выполнении работ, оказании услуг,

управленческих нужд организации (сырье, материалы и другие аналогичные

ценности), для продажи или перепродажи (готовая продукция, товары), а также

других материальных ценностей (животные на выращивании и откорме), а также

затраты организации, числящиеся в незавершенном производстве (издержках

обращения):

по строке 211 "Материалы" отражается дебетовое

сальдо синтетического счета 10″ Материалы″ (на начало (графа 3) и

конец отчетного периода (графа 4))

При осуществлении организациями учета заготовления

материально-производственных запасов с применением счетов:

Остаток материальных ценностей, учитываемых на счете 11

"Животные на выращивании и откорме" отражается по строке 212 в

оценке, предусмотренной законодательством Республики Беларусь (по фактической

стоимости живой массы животных);

по статье" Незавершенное производство″ (с.213)

показываются затраты по незавершенному производству и незавершенным работам

(услугам). При этом незавершенное производство отражается в оценке, принятой

организацией при формировании учетной политики в соответствии с

законодательством.

По этой же статье отражается стоимость полуфабрикатов

собственного производство, учитываемых на счете 21 ″Полуфабрикаты

собственного производства″

По статье "Финансовые вложения" (строка 260)

показываются инвестиции организации в уставные фонды других организаций;

инвестиции организации в ценные бумаги других организаций, государственные

ценные бумаги и т.п., а также предоставленные организацией другим организациям

займы.

Объекты финансовых вложений (кроме займов), не оплаченные

полностью, показываются в активе бухгалтерского баланса в полной сумме

фактических затрат на их приобретение с отнесением непогашенной суммы по

соответствующей статье группы статей "Кредиторская задолженность" в

пассиве бухгалтерского баланса в случаях, когда к инвестору перешли права на

объект. В остальных случаях суммы, внесенные в счет оплаты подлежащих

приобретению объектов финансовых вложений, показываются в активе бухгалтерского

баланса по соответствующей статье группы статей "Дебиторская

задолженность".

Таким образом, по данной строке отражается дебетовое сальдо

по счету 58 "Финансовые вложения"

В разделе III "Собственные капиталы" показываются

сформированные в прошлые отчетные периоды фонды и резервы организации, а также

суммы нераспределенной прибыли или непокрытого убытка отчетного года и прошлых

лет.

По статье "Уставный капитал" (строка 410)

показывается уставный фонд организации, образованный за счет вкладов его

учредителей (участников) в соответствии с учредительными документами, а по

государственным и унитарным предприятиям - величина уставного фонда-кредитовое сальдо

по синтетическому счету 80"Уставный фонд

По статье" Резервный фонд" (стр.420) бухгалтерского

баланса отражается общая сумма остатков резервных и других аналогичных фондов,

создаваемых в соответствии с законодательством Республики Беларусь (амортизационный

фонд, эмиссионный доход, разницы по формированию уставного фонда в иностранной

валюте и др.), а также остатков резервов, создание которых предусмотрено

учредительными документами или учетной политикой за счет прибыли, остающейся в

распоряжении организации

В промежуточной бухгалтерской отчетности по статьям

"Резервный капитал" (строка 440) показывается сумма полученного по

данным бухгалтерского учета финансового результата на отчетную дату.

По окончании отчетного года счет 99 "Прибыли и

убытки" закрывается заключительной записью декабря по дебету (кредиту)

счета 99 "Прибыли и убытки" и кредиту (дебету) счета 84

"Нераспределенная прибыль (непокрытый убыток)".

Сумма убытка по данной строке показывается со знаком минус.

В годовом бухгалтерском балансе по данной строке ставится

прочерк.

По статье "Добавочный капитал" (строка 450)

показывается сумма прибыли (убытка), образованной в прошлые отчетные периоды.

В разделе V "Долгосрочные

обязательства" отражаются данные о составе обязательств организации по

кредитам (займам), кредиторской задолженности и по расчетам с учредителями,

По статье "Резервы предстоящих платежей" (строка

550) показываются остатки средств, зарезервированных организацией в

соответствии с действующим законодательством и учетной политикой в целях

равномерного включения предстоящих расходов в затраты на производство и расходы

на реализацию, учитываемые на синтетическом счете 96

По статье "Прочие долгосрочные обязательства"

(строка 560) показывается задолженность организации по расчетам, не нашедшим

отражения по другим статьям раздела IV.

Данные о стоимости имущества и размере обязательств,

учитываемых на забалансовых счетах, приводятся в бухгалтерском балансе в

размере стоимости, указанной в договоре. Стоимость имущества и обязательств,

установленная в иностранной валюте, показывается на отчетную дату по

официальному курсу Национального банка Республики Беларусь.

Статьи заключительного баланса имеют тесную связь с

показателями других форм годового отчета.

3. Анализ

показателей форм отчетности

3.1 Цель,

задачи и методика анализа объекта изучения

Финансовое состояние предприятия - его способность

финансировать свою деятельность. Финансовое состояние характеризуется

совокупностью показателей, отражающих наличие, размещение и использование

финансовых ресурсов предприятия, а также состояние капитала в процессе его

кругооборота. В рыночной экономике финансовое состояние предприятия отражает

конечные результаты его деятельности, которые интересуют не только

собственников и работников, но и партнеров, банки, финансовые, налоговые и

другие органы.

Рисунок 3.1

- Анализ финансового состояния предприятия

На основании данных анализа финансового состояния дается оценка

принятых управленческих решений, формируется финансовая стратегия предприятия и

разрабатываются направления реализации выбранной стратегии.

Анализ финансового состояния приобретает особое значение в

условиях рыночной экономики, поскольку предприятия сталкиваются с

необходимостью оценки не только своего финансового положения, но и

всестороннего изучения финансового положения своих партнеров.

Финансовое состояние предприятия может быть устойчивым,

неустойчивым и кризисным. Способность предприятия своевременно производить

платежи, финансировать свою деятельность на расширенной основе, поддерживать

платежеспособность в неблагоприятных обстоятельствах свидетельствует о его

устойчивом финансовом состоянии, и наоборот.

На финансовое состояние предприятия оказывают влияние внутренние и

внешние факторы. Устойчивое финансовое положения является результатом

управления всей совокупностью производственных и хозяйственных факторов,

определяющих результаты деятельности предприятия. Для его обеспечения

предприятие должно располагать гибкой структурой капитала, уметь организовать

его кругооборот таким образом, чтобы обеспечить постоянное превышение доходов

над расходами с целью сохранения платежеспособности и создания условий для

самофинансирования.

На финансовое состояние оказывают влияние также и внешние факторы.

Основными из них являются государственная политика в сфере налогов и

финансирования расходов, процентная политика, государственная амортизационная

политика, уровень безработицы и инфляции в стране и др.

Анализ финансового состояния предприятия включает следующие

последовательные этапы:

предварительный (общий) анализ финансового положения на основе

общих показателей аналитического баланса - нетто;

анализ финансовых результатов деятельности предприятия;

анализ изменений имущественного положения предприятия;

анализ платежеспособности и ликвидности предприятия;

анализ эффективности использования капитала;

оценка вероятности риска банкротства.

При анализе финансового состояния предприятия используется система

абсолютных и относительных показателей.

Абсолютные показатели характеризуют в абсолютном выражении

сведения о размере капитала предприятия (валюта баланса), собственных и заемных

источников финансирования, собственных и оборотных средств, дебиторской и

кредиторской задолженности и др.

Относительные показатели (коэффициенты) могут быть объединены в

следующие группы:

Показатели ликвидности (абсолютный, промежуточный, общей (текущей)

и др.)

Показатели финансовой устойчивости (коэффициентной независимости,

маневренности, финансирования и др.)

Показатели рентабельности (рентабельность продукции, продаж,

капитала и др.)

Показатели деловой активности (оборачиваемость всего капитала,

оборотного капитала, дебиторской и кредиторской задолженности и др.)

Показатели рыночной активности (прибыльность одной акции,

балансовая стоимость одной акции, норма дивиденда на одну акцию и др.)

Платежеспособность предприятия - это его возможность своевременно

и полностью выполнить платежные обязательства, вытекающие из торговых,

кредитных и иных операций денежного характера. Она оказывает непосредственное

влияние на формы и условия коммерческих сделок, в том числе на возможность и

условия получения кредита.

Предприятие считается платежеспособным, если имеющиеся у него

денежные средства, краткосрочные финансовые вложения и дебиторская

задолженность покрывают его краткосрочные обязательства (краткосрочные кредиты

и займы, кредиторскую задолженность).

Платежеспособность рассчитывается как отношение мобильных средств

предприятия к его текущим обязательствам. Чем выше этот показатель, тем быстрее

может предприятие выполнить свои платежные обязательства. Уменьшение объема

ликвидных активов, так как и увеличение доли ненадежной задолженности

предприятия, снижает его платежеспособность, уровень которой в значительной мере

определяется состоянием оборотных средств.

Платежеспособность предприятия характеризует ликвидность его

баланса. Ликвидность баланса - это степень покрытия обязательств предприятия

его активами, срок превращения которых в денежную форму соответствует сроку

погашения обязательств. Для оценки ликвидности баланса используются

коэффициенты ликвидности:

коэффициент абсолютной ликвидности;

коэффициент промежуточной (быстрой, оперативной, критической)

ликвидности;

коэффициент текущей (общей) ликвидности или коэффициент покрытия.

Коэффициент абсолютной ликвидности определяется на начало и конец

отчетного периода как отношение наиболее ликвидных активов (денежных средств и

краткосрочных финансовых вложений) к величине краткосрочных (текущих)

обязательств:

где ДС - денежные средства на счетах и в кассе;

КФВ - краткосрочные финансовые вложения;

КО - краткосрочные (текущие) обязательства.

Коэффициент текущей (общей) ликвидности определяется на начало и

конец отчетного периода как отношение оборотных активов к величине

краткосрочных (текущих) обязательств:

где ОА - величина оборотных (текущих) активов.

Платежеспособность предприятия подвержена быстрым изменениям,

поэтому ее анализ проводится на краткосрочную перспективу.

Для оценки финансового состояния предприятия на долгосрочную

перспективу и выявления риска банкротства рассчитываются и анализируются

показатели финансовой устойчивости.

Финансовая устойчивость предприятия - это способность функционировать

и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся

внутренней и внешней среде, гарантирующее его постоянную платежеспособность и

инвестиционную привлекательность в границах допустимого уровня риска.

Финансовая устойчивость - это способность предприятия продолжать

свою хозяйственную деятельность как в настоящее время, так и в будущем, что в

значительной степени определяется наличием собственных источников

финансирования.

Для оценки финансовой устойчивости предприятия применяется система

абсолютных и относительных показателей, т.е. финансовых коэффициентов.

Основными из них являются:

Коэффициент автономии (независимости, собственности) определяется

как отношение величины собственного капитала и величины валюты баланса:

где Кс - собственный капитал предприятия;

К - итог (валюта) баланса.

Коэффициент автономии отражает степень финансовой независимости

предприятия от заемных источников средств. Нормальным в мировой практике

считается значение Кз≥0,5. Более низкое значение этого показателя может

угрожать интересам собственников предприятия, кредиторов и банков.

Коэффициент финансовой зависимости (напряженности) определяется на

начало и конец отчетного периода как отношение величины заемного капитала к

общей сумме капитала (итогу, валюте баланса):

где Кз - заемный капитал предприятия;

К - итог (валюта) баланса.

Этот показатель характеризует долю долга в общей сумме капитала.

Его можно также рассчитать как разность между единицей и коэффициентом

автономии.

Коэффициент капитализации определяется как отношение обязательств

субъекта хозяйствования к собственному капиталу.

Коэффициент капитализации рассчитывается как отношение суммы

итогов разделов IV и V бухгалтерского баланса (строка 590 и строка 690) к итогу раздела III бухгалтерского баланса (строка 490).

3.2 Анализ

эффективности использования объекта исследования

Проведем анализ платежеспособности предприятия на основании

бухгалтерского баланса РУП "Гомсельмаш" за 2014 год.

Рассчитаем коэффициент текущей ликвидности, который

определяется на начало и конец отчетного периода как отношение оборотных

активов к величине краткосрочных (текущих) обязательств:

или (3.1)

где ОА - величина оборотных (текущих) активов;

КО - краткосрочные (текущие) обязательства.

Коэффициент текущей ликвидности показывает степень покрытия

текущими активами текущих обязательств предприятия. Чем выше значение этого

коэффициента, тем большее доверие вызывает предприятие у кредиторов.

Нормальным значением для данного коэффициента считается 2 и более.

Но если предприятие имеет высокую оборачиваемость производственных запасов и у

него нет проблем с кредиторами, допустимым может быть и более низкое значение

этого коэффициента.

В Республике Беларусь при оценке структуры бухгалтерского баланса

субъектов предпринимательской деятельности установлены нормативные значения

коэффициента текущей ликвидности, дифференцированные по отраслям и подотраслям

экономики в диапазоне от 1,0 до 1,7. Этот показатель является одним из

важнейших при оценке кредитоспособности предприятия. Он отслеживается

государственными органами статистики и управления.

На нашем предприятии данный коэффициент в 2014 году составил 1,01,

а в 2013 году - 1,15.

Так как для отрасли машиностроения данный показатель установлен на

уровне 1,3 можно сделать вывод что, в 2013 году предприятие гораздо лучше могло

себя обеспечивать, чем в 2014 году. Критичным для данного показателя является

значение коэффициента менее 1, при котором предприятию становится проблематично

самостоятельно оплачивать свои счета (обязательства).

Коэффициент абсолютной ликвидности определяется на начало и конец

отчетного периода как отношение наиболее ликвидных активов (денежных средств и

краткосрочных финансовых вложений) к величине краткосрочных (текущих)

обязательств:

или (3.2)

или (3.2)

где ДС - денежные средства на счетах и в кассе;

КФВ - краткосрочные финансовые вложения;

КО - краткосрочные (текущие) обязательства.

Коэффициент абсолютной ликвидности показывает, какую часть

краткосрочных обязательств предприятие может погасить немедленно. Теоретически

нормальное значение этого показателя 0,2÷0,25.

На нашем предприятии данный коэффициент в 2013 и 2014 году

составил 0,01.

Можно сделать вывод что, предприятию РУП "Гомесльмаш" в

сложившейся обстановке сложно погашать краткосрочные задолженности предприятия.

Коэффициент финансовой зависимости (напряженности) определяется на

начало и конец отчетного периода как отношение величины заемного капитала к

общей сумме капитала (итогу, валюте баланса):

или (3.3)

или (3.3)

где К - величина заемных средств предприятия.

Этот показатель характеризует долю долга в общей сумме капитала.

Его можно также рассчитать как разность между единицей и коэффициентом

автономии. С точки зрения обеспечения финансовой устойчивости значение данного

показателя не должно превышать 0,5.

На Гомсельмаше данный коэффициент в 2014 году составил 0,27, а в

2013 - 0,28.

Из этого следует что, предприятие финансово устойчиво, так как на

один рубль собственных капиталов предприятие привлекло более 27 заемных

средств.

Коэффициент капитализации определяется как отношение обязательств

субъекта хозяйствования к собственному капиталу.

Коэффициент капитализации рассчитывается как отношение суммы

итогов разделов IV и V бухгалтерского баланса (строка 590 и строка 690) к итогу раздела III бухгалтерского баланса (строка 490).

Значение коэффициента капитализации должно быть не более 1,0.

В нашем случае коэффициент на 2014 год составляет 2,76, а на 2013

год - 2,63.

Из этого можно сделать вывод что, что с

каждым годом предприятие теряет финансовую привлекательность для инвесторов,

так как предприятие увеличивает долю заемных средств, участвующих в

финансировании своей деятельности.

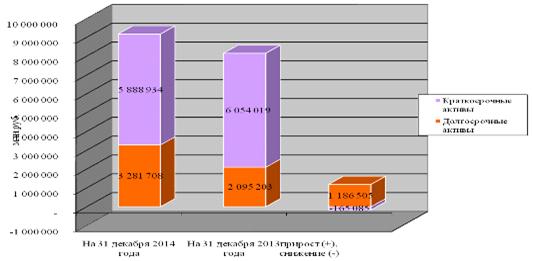

Для наглядности приведем столбиковую диаграмму изменения

активов баланса РУП "Гомсельмаш" на 2014 и 2013 год.

Рисунок 3.1 - Изменение структуры баланса

(актива) за 2014 год

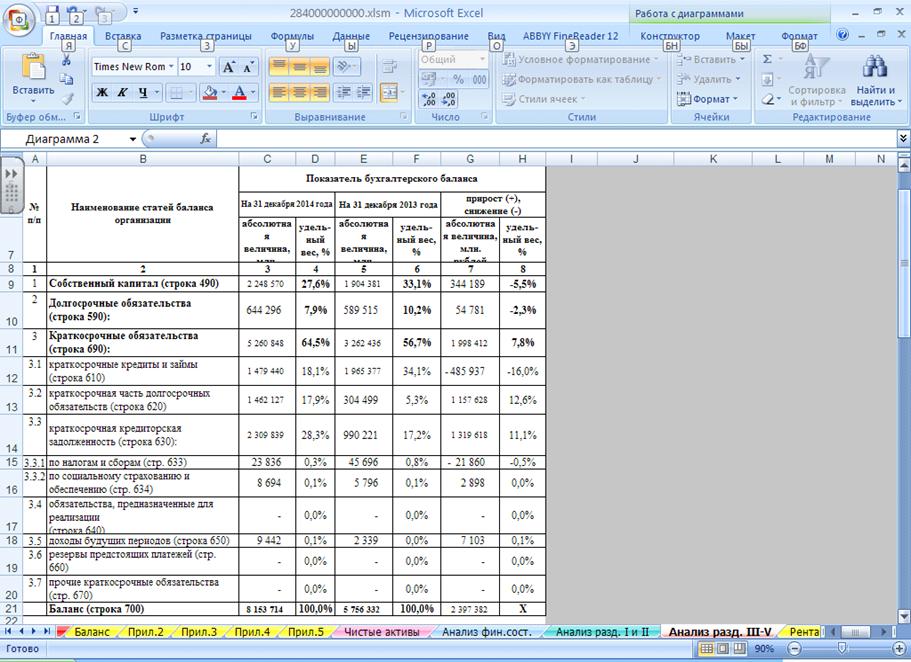

Таблица 3.1 - Удельный вес показателей бух

баланса за 2014

Рисунок 3.2 - Изменение структуры баланса

(актива) за 2013 год

Таблица 3.2 - Удельный вес показателей бух

баланса за 2013

На рисунках наглядно видно, что в 2014 году наблюдался

прирост долгосрочных активов, а краткосрочные активы заметнос снизились и

приняли отрицательное значение, такая тенденция отрицательнос сказывается на

рентабельности предприятия и прибыли предприятия в дальнейшем; в 2013 году

наибольший прирост наблюдался со стороны краткосрочных активов, чем

долгосрочных из это можно сделать вывод что, в 2013 году предприятие имело

гораждо большую рентабельность чем в 2014 году.

Далее рассмотрим пассив баланса. На рисунках 3.3 и 3.4 покажем

изменение на 2014 и 2013 годы.

Рисунок 3.3 - Изменение структуры баланса

(капитал и обязательства) за 2014 год.

Рисунок 3.4 - Изменение структуры баланса

(капитал и обязательства) за 2013 год.

На диаграмме отчетливо видно, что в пассиве баланса за 2014 и

2013 год наблюдается прирост обязательств, что свидетельствует о неспособности

предприятия самостоятельно выполнять свои обязательства перед кредиторами, для

улучшения ситуации необходим значительный рост собственных капиталов. Рост

собственных капиталов есть, однако по сравнению с обязательствами он не

значителен.

Таблица 3.3 - Удельный вес показателей бухгалтерского баланса

(капитал и обязательства) 2014 год

В таблице видно что в 2014 году доля собственно

капитала снизилась на 5,5%, а доля краткострочных обязательств увеличлислась на

7,8% за счет увеличения краткосрочной кредиторской задолженности на 11,1%, что

отрицательно сказывается на пратежеспособности предприятия.

Коэффициент текущий леквидности в 2014 году составил

1,01, а в 2013 году - 1,15. Для отрасли машиностроения данный показатель

установлен на уровне 1,3 можно сделать вывод что, в 2013 году предприятие

гораздо лучше могло себя обеспечивать, чем в 2014 году. Критичным для данного

показателя является значение коэффициента менее 1, при котором предприятию

становится проблематично самостоятельно оплачивать свои счета (обязательства).

Коэффициент абсолютной ликвидности на нашем предприятии в

2013 и 2014 году составил 0,01, следовательно, возможность погашения

краткосрочной задолженности на предприятии значительно снизилась.

Коэффициент финансовой зависимости в 2014 году составил 0,27,

а в 2013 - 0,28. Из этого следует что на один рубль собственных капиталов

предприятие привлекло более 27 заемных средств.

Значение коэффициента капитализации должно быть не более 1,0.

В нашем случае коэффициент на 2014 год составляет 2,76, а на 2013 год - 2,63,

можно сделать вывод о потери финансовой привлекательности.

Рассчитанные показатели соответствуют нормативным.

Заключение

Основной задачей развития любой организации является

обеспечение эффективного управления предприятием, так как только подобное

управление позволит добиться финансовой устойчивости предприятия.

Цель анализа финансового состояния предприятия состоит не

только и не столько в том, чтобы установить и оценить финансовое состояние

предприятия, но также и в том, чтобы постоянно проводить работу, направленную

на его улучшение. Анализ финансового состояния показывает, по каким конкретным

направлениям надо вести эту работу.

Вместе с тем, финансовое состояние - это важнейшая

характеристика экономической деятельности предприятия во внешней среде. Оно

определяет конкурентоспособность предприятия, его потенциал в деловом

сотрудничестве, оценивает в какой степени гарантированы экономические интересы

самого предприятия и его партнеров по финансовым и другим отношениям.

Значение отчетности выражается в следующем:

· отчетность необходима для оперативного

руководства хозяйственной деятельностью предприятия;

· она является важнейшим источником

информации для контроля и руководства предприятием;

· данные отчетности используются для

экономического анализа деятельности предприятия;

· отчетность служит исходной базой для

последующего планирования;

· отчетность должна способствовать

укреплению режима экономии при использовании трудовых, денежных и материальных

ресурсов.

Бухгалтерский баланс является одной из

форм бухгалтерской отчетности, порядок составления и представления которой

утвержден нормативными документами. Он представляет собой свод в табличной

форме данных о стоимости имущества, а также обязательствах организации.

Подробно рассмотрев бухгалтерский баланс

РУП "Гомсельмаш" можно сделать вывод что, платежеспособность

предприятия с каждым годом становится все меньше и меньше, растет число

обязательств предприятия, уменьшается рентабельность, а следовательно падает

прибыль. Из-за увеличения долгосрочных активов в 2014 году, можно утверждать

что, продукция предприятия стала гораздо менее востребованной и

конкурентоспособной.

В 2014 году наблюдался прирост долгосрочных активов, а

краткосрочные активы заметнос снизились и приняли отрицательное значение, такая

тенденция отрицательнос сказывается на рентабельности предприятия и прибыли

предприятия в дальнейшем; в 2013 году наибольший прирост наблюдался со стороны

краткосрочных активов, чем долгосрочных из это можно сделать вывод что, в 2013

году предприятие имело гораждо большую рентабельность чем в 2014 году.

В части баланса капитал и обязательства за 2014 и 2013 год

наблюдается прирост обязательств, что свидетельствует о неспособности

предприятия самостоятельно выполнять свои обязательства перед кредиторами, для

улучшения ситуации необходим значительный рост собственных капиталов. Рост

собственных капиталов есть, однако по сравнению с обязательствами он не

значителен.

Коэффициент текущий леквидности в 2014 году составил 1,01, а в 2013 году

- 1,15. Для отрасли машиностроения данный показатель установлен на уровне 1,3

можно сделать вывод что, в 2013 году предприятие гораздо лучше могло себя

обеспечивать, чем в 2014 году. Критичным для данного показателя является

значение коэффициента менее 1, при котором предприятию становится проблематично

самостоятельно оплачивать свои счета (обязательства).

Коэффициент абсолютной ликвидности на нашем предприятии в

2013 и 2014 году составил 0,01, следовательно, возможность погашения

краткосрочной задолженности на предприятии значительно снизилась.

Коэффициент финансовой зависимости в 2014 году составил 0,27,

а в 2013 - 0,28. Из этого следует что на один рубль собственных капиталов

предприятие привлекло более 27 заемных средств.

Значение коэффициента капитализации должно быть не более 1,0.

В нашем случае коэффициент на 2014 год составляет 2,76, а на 2013 год - 2,63,

можно сделать вывод о потери финансовой привлекательности.

Из всего вышесказанного, я могу

предположить, что предприятие стремится к точке убыточности.

Список

используемой литературы

1. Бакаев А.С. Бухгалтерские термины и определения. - М.:

Бухгалтерский учёт, 2002. - P.160. - ISBN 5-85428-107-4

<https://ru.wikipedia.org/wiki/%D0%A1%D0%BB%D1%83%D0%B6%D0%B5%D0%B1%D0%BD%D0%B0%D1%8F:%D0%98%D1%81%D1%82%D0%BE%D1%87%D0%BD%D0%B8%D0%BA%D0%B8_%D0%BA%D0%BD%D0%B8%D0%B3/5854281074>.

. М.И. Баскаков.

Делопроизводство и корреспонденция, - Ростов-на Дону, - "Феникс", -

2000, - 254 с.

3. Бригхэм Ю.,

Эрхардт М. Анализ финансовой

отчётности // Финансовый менеджмент = Financial management. Theory and Practice

/ Пер. с англ. под. ред. к. э. н. Е.А. Дорофеева. - 10-е изд. - СПб.: Питер,

2007. - С.121-122. - 960 с. - ISBN 5-94723-537-4

<https://ru.wikipedia.org/wiki/%D0%A1%D0%BB%D1%83%D0%B6%D0%B5%D0%B1%D0%BD%D0%B0%D1%8F:%D0%98%D1%81%D1%82%D0%BE%D1%87%D0%BD%D0%B8%D0%BA%D0%B8_%D0%BA%D0%BD%D0%B8%D0%B3/5947235374>.

. Ермолович Л.Л.

Анализ хозяйственной деятельности предприятия/ Под общ. ред. д. э. н.,

профессора Л.Л. Ермолович. - Мн: ООО "Интерпрессервис" УП

"Экоперспектива”, 2000. - 580 с.

. Ефимов О.В. Годовая

отчетность для целей финансового анализа // Бухгалтерский учет, 2004 - №2

. Закон Республики

Беларусь "О бухгалтерском учете и отчетности" от 12 июля 2013 г.

№57-З.

. Ильин А.И.

Планирование на предприятии: Уч. пособие в 2х ч., ч.2. Тактическое

планирование/ под общ. ред. А.И. Ильина. - Мн.: ООО "Новое знание",

2000. - 643 с.

. Инструкция о порядке

составления и предоставления бухгалтерской отчетности по средствам бюджетов и

средствам от приносящей доход деятельности бюджетных организаций

. М.В. Кирсанова, Ю.М.

Аксёнов. Курс делопроизводства. Москва-Новосибирс, "Инфра-М", - 1999.

- 421 с.

. Кобзик, Е.Г. К 55

Бухгалтерский учет (для менеджеров): курс лекций / Е.Г. Кобзик. - Минск: ГИУСТ

БГУ, 2011.119 с.

. И.К. Корнеева, В.А.

Кудряева. - Делопроизводство: Образцы, документы. Организация и технология

работы. Более 120 документов. - 2-е изд., перераб. и доп. / В.В. Галахов, И.К.

Корнеев и др - М.: ТК Велби, изд-во Проспект, 2004. - 456 с. Лоханина И.М.

Финансовый анализ на основе бухгалтерской отчетности. Учебное пособие.

Ярославль, 2001

. Кузнецов И.Н., авт.

- сост. Деловое письмо: учебно-справочное пособие. Издательство

"Издательский дом Дашков и К", 2007, - 354 с.

. Н.П. Любушина. -

Анализ финансово-экономической деятельности. Учебное пособие для вузов. /Под

редакцией проф. М.: ЮНИТИ-ДАНА, 2009

. Национальный

стандарт бухгалтерского учета и отчетности "Учетная политика организации,

изменения в учетных оценках, ошибки

. Осмоловский В.В.

Теория анализа хозяйственной деятельности: Учебник/ под общ. ред.В. В.

Осмоловского. - Мн.: Выс. шк., 2000. - 357с.

16. Райзберг Б.А.,

Лозовский Л.Ш., Стародубцева Е.Б. Баланс

бухгалтерский // Современный экономический словарь

<http://slovari.yandex.ru/~%D0%BA%D0%BD%D0%B8%D0%B3%D0%B8/%D0%AD%D0%BA%D0%BE%D0%BD%D0%BE%D0%BC%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%B8%D0%B9%20%D1%81%D0%BB%D0%BE%D0%B2%D0%B0%D1%80%D1%8C/%D0%94%D0%B2%D0%BE%D0%B9%D0%BD%D0%B0%D1%8F%20%D0%B1%D1%83%D1%85%D0%B3%D0%B0%D0%BB%D1%82%D0%B5%D1%80%D1%81%D0%BA%D0%B0%D1%8F%20%D0%B7%D0%B0%D0%BF%D0%B8%D1%81%D1%8C/>

/ Под ред.А.Б. Васильева. - 5. - М.: ИНФРА-М, 2006. - 495 с.

. Русак Н.А., Русак

В.А. Финансовый анализ субъектов хозяйствования: Справ. пособие. - Мн.: Выс.

шк., 1997. - 475с.

. Савицкая Г.В. Анализ

хозяйственной деятельности предприятия. Издание 7-е, переработанное и

дополненное. - Мн.: Новое знание, 2002. - 704с. - (Экономическое образование).

. Стенюков М.В.

Справочник по делопроизводству. Издательство "ПРИОР", 2007, - 322 с.