|

Методы

|

Средства

|

|

Методы статистической обработки данных − предварительный анализ природы

статистических данных; − выявление

связей и закономерностей; − многомерный

статистический анализ; − динамические

модели и прогноз на основе временных рядов.

|

Stаtistiса,

SРSS, Systаt, Stаtgrарhiсs, SАS, BMDР, TimеLаb, Dаtа-Dеsk, S-Рlus, Sсеnаriо (BI),

«Мезозавр»

|

|

Кибернетические методы, основанные на принципах

саморазвивающихся систем - методы нейронных сетей, эволюционного и

генетического программирования

|

NеurаlWоrks Рrо, NеurоSоlutiоn, РоlyАnаlyst, NеurоShеll, GеnеHuntеr, BrаinMаkеr, ОWL,

4Thоught (BI),

Stаtistiса Nеurаl Nеtwоrks, MаtLаb Nеurаl Nеtwоrk Tооlbоx

|

|

Традиционных методы решения оптимизационных задач:

вариационные методы, методы исследования операций, включающие в себя

различные виды математического программирования динамическое

программирование, принцип максимума Понтрягина, методы теории систем

массового обслуживания

|

Mаth САD, MаtLаb

|

|

Экспертные методы: − метод «ближайшего соседа» − метод дерева решений − предметно-ориентированные системы анализа ситуаций и прогноза,

основанные на фиксированных математических моделях − методы визуализации данных

|

Раttеrn Rесоgnitiоn Wоrkbеnсh, KАTЕ tооls, IDIS, С5.0 и SIРINА Strееt Mоnеy, METASTOCK, SuреrСhаrts, Саndlеstiсk Fоrесаstеr Minеsеt, Imрrоmрtu (BI)

|

Деревья решений - в работе используется принцип

построения структуры задачи в виде древовидного графа, вершины символизируют

продукционные правила, по ним дают классификацию данных или выполняют анализ

последствий решений. Если используется небольшое количество классифицирующих

правил, то этот метод позволяет получить наглядное представление. Этом метод

применяется для решения небольших и простых задач, он является более

эффективным в таким условиях, чем применение других методов, таких как

нейронные сети. Этот метод не применяют для больших задач, к некоторым типам

задач он совсем неприемлем. У данного метода выделяется проблема значимости.

Главным недостатком считается тот факт, что при решении небольших частных задач

чаще всего нет необходимого и достаточного числа обучающих примеров, поэтому

трудно считать надежной используемую классификацию.

Нечеткая логика используется при работе с данными, у

которых размыты значения истинности и они констатируются неоднозначными

лингвистическими переменными. Нечеткое представление знаний чаще используется

при решении задач прогнозирования и классификации, применим к дедуктивными,

индуктивными, абдукторными системам, то есть системам с логическими выводами.

Нейронные сети относятся к классу нелинейных адаптивных систем с

архитектурой, которая дает условное представление нервной ткани, она состоит из

нейронов. Математическую модель нейрона можно представить как некий

универсальный нелинейный элемент, который дает право изменять и настраивать

свои характеристики. Нейронные сети нередко используются при решении задач

классификации. Построенную сеть первоначально требуется «обучить», для этого

требуются примеры известных значений исходных данных и полученных по ним

результатов. Процесс «обучения» сети заключается в подборе весов межнейронных связей

и модификации внутренних параметров активационной функции нейронов [26].

«Обученная» сеть способна классифицировать новые объекты (или решать другие

примеры), необходимо при этом учитывать, что правила классификации пользователю

изменить нельзя. При построении СППР будем использовать нечеткую логику и

нейронные сети.

.2 Сравнительный анализ методик для оценки рисков розничного кредитования

Свод правил, по которым выполняют распределение подразумеваемых заемщиков

на выплативших, или «хороших», и не выплативших, или «плохих», был

сформулирован американцем Дэвидом Дюраном в 1941 г. Эти правила можно назвать

предшественниками современных скоринговых систем. В этой модели рассматриваются

группы факторов для расчета степени кредитного риска и приводятся коэффициенты

для всесторонних факторов, которые дают характеристику кредитоспособность

клиента, например:

− пол: женский (0,4 балла), мужской (0);

− возраст: 20 лет и меньше (0), 21 год (0,1), 22 года (0,2), 23

года и выше (0,3);

− срок проживания на одном месте: по 0,042 балла за каждый год,

но не больше чем 0,42 в 16 сумме;

− профессия: 0,55 - за профессию с низким риском, 0 - за

профессию с высоким риском, 0,16 - другие профессии;

− финансовые показатели: наличие банковского счета (0,45),

наличие недвижимости (0,35), наличие страхового полиса (0,19);

− работа: предприятия в общественной отрасли (0,21), другие

(0);

− занятость: по 0,059 балла за каждый год стажа на последнем

месте работы.

Скоринг в современности является наиболее широко используемым методом

оценки рисков в розничном кредитовании [29].

Преимуществами скоринговых моделей:

− быстрота и беспристрастность принятия решений;

− возможность диверсификации кредитного риска между заемщиками,

то есть возможность эффективного управления кредитным портфелем;

− отсутствие длительного обучения сотрудников кредитного

департамента;

− возможность провести экспресс-анализ заявки на кредит в

присутствии клиента.

Специалисты говорят о большом количестве недостатков, которые в имеют

место быть на российском рынке розничного кредитования [26], а именно:

− скоринговые карты строятся конкретно по видам кредитных

продуктов и задачам анализа;

− скоринговые карты не долгосрочны, так как в экономике

постоянно происходят изменения. Нужно учитывать тот факт, что накопление данных

тоже требует времени, и может получиться так, что на момент начала действия

скоринговой карты она уже устарела.

− скоринговые модели строятся по выборке попавших в базу

клиентов. Если первые из них были более надежные, то далее более поздник

заемщики имеют более низкие показатели качества, отсюда процесс снижения

качества заемщиков растет лавинообразно;

− скоринг не имеет возможности отличить достоверные и ложные

показания заемщиков, даже если это было сделано заемщиком не умышленно, а ввиду

отсутствия грамотности при расчете своих финансовых возможностей;

− трудно выявить мошенников, только по определенным критериям -

не однократное использование одного паспорта при оформлении кредита;

− разработка, внедрение, сопровождение скоринговых систем,

которые содержат централизованные базы данных, нуждается в высоких

трудозатратах, это весомо снижает рентабельность бизнеса;

− выбор оценивающих признаков осуществляется только на базе

данных по клиентам, уже получившим кредит, упущенные клиентом банки не рассматриваются;

− большая доля ложных заявленных данных, например, рекомендации

приоритета оценки заёмщика по финансовым документам, достаточно затруднительно

на данный момент, то есть должен быть учтен каждый из источников дохода, в том

числе и по величине, степени надежности источника, ожидаемой будущей тенденции

изменения доходов.

Разработчики скоринговых продуктов утверждают, например, что в одном

случае «идеальным» кредитным заемщиком можно считать женатого мужчину 30 лет, у

которого один ребенок и т.п. В другом случае дается отчет о переоценке свои

сил, характерную мужчинам данного возраста, и тот же мужчина получает более

низкую оценку надежности, чем женщина того же возраста с двумя детьми. Во

многих статьях говорится о множестве таких примеров. Это дает возможность

сделать вывод о потребности уменьшить неопределенность самого процесса

кредитного скоринга методом получения более актуальных признаков

кредитоспособности клиента.

Анализ реальных анкет дает возможность сделать вывод о том, что банки,

дает отчет о возможности большого числа недостоверности заявленных данных,

используемых в основе анкет выдают лишь минимум вопросов, помечая многие поля

анкет лишь для необязательного заполнения, получается они не учитываются при

принятии решения о выдаче кредита.

Многие специалисты отмечают необходимость более тонких и точных механизмы

оценки. На данный момент в российских банках скоринг несет дискриминационный

характер, т.е. по на скоринговой оценке банки и дальше отдают значительную

часть риска на «хороших» заёмщиков, перекладывая на них как свою долю

ответственности, так и ответственность «плохих» заёмщиков [24]. Нужно обратить

внимание на мнение большинства банковских аналитиков о необходимости более

глубокой детализация в скоринге.

В западной банковской практике риски по невозвратности денежных средств

оцениваются по кредитоспособности соискателя, это не одно и т о же понятие с

платежеспособностью. Кредитоспособность формируется как желание, совмещенное с

возможностью своевременно погасить кредит, иначе говоря, насколько клиент

«достоин» кредита (иначе «кредитоспособный»). Требуется рассматривать риски,

связанные с сознательным уклонением от возвращения банку долгов, когда «заемщик

сам себе позволяет не отдавать средства банку». В мировой практике это носит

название оценки оппортунистического поведения как степени надежности и

обязательности клиента. Практика говорит об существенном и систематическом

отличие решений заемщика, основанных на субъективных эвристиках, от решений,

имеющих в основе оптимальный и рациональный выбор. В идеологию скоринга

необходимо закладывать социально-психологические подходы.

Если определять риск как степень возможных невыплат кредита, процентов по

нему или несвоевременных выплат, что может привести к значительным финансовым

потерям со стороны банка, следует сформулировать несколько способов оценки

риска. В основе методик оценки кредитного риска лежат общие принципы, это дает

возможность группировать их в определенные категории. В различных работах

говорится в основном про методику Центрального банка и методы, предложенные

Базельским комитетом по банковскому надзору.

.2.1 Метод Центрального банка

Работа кредитных организаций формализуется списком нормативно-правовых

документов. Наиболее популярным методом оценки кредитных рисков в российских

банках можно назвать нормативный метод, соответствующий инструкции Центрального

банка России от 30.06.1997 № 62(а) «О порядке формирования и использования

резерва на возможные потери по ссудам».

Оценивая риски по ссудам рассматриваются критерии её обеспеченности.

Показатели качества обеспечения формируются по рыночной стоимости предметов

залога и степени их ликвидности [5]. Реальная рыночная стоимость предметов

залога рассчитывается на момент оценки риска по конкретной ссуде. При расчете

рыночной стоимости залога учитывается информация о реальном и перспективном

состоянии конъюнктуры рынка по видам имущества, предоставленного в залог, а

также динамика цен.

Методика ЦБ РФ по оценке кредитного риска опирается на имеющуюся у банков

информацию о кредитном заемщике и легка в практике применения. В то же время,

она включает в себя высокую степень неопределенности, обоснованную нечеткостью

критериев, применяемых при оценке залога, а также с низкой прозрачностью

процедуры оценки залога.

.2.2 Методики Базельского соглашения

В 2004 г. Базельский комитет по банковскому надзору выпустил новый список

нормативов для финансовых организаций, называемый Базель-2, который будет

использоваться вместо Базельского соглашения, которое было принято в 1998 г.

Соблюдение этих правил необходимо в Европейском союзе. Основная цель соглашения

- увеличение качества управления рисками. Требуется выделить ряд коренных

нововведения Базеля-2:

- составление более чувствительной к рискам системы взвешенного

расчета регулятивного капитала, основанной, по возможности, на количественных

оценках рисков, проведенных самими банками;

- более широкое признание инструментов снижения кредитных

рисков;

- современные требования к капиталу под операционный риск;

- увеличение роли органов надзора;

- более широкое раскрытие информации и методологии банками.

Базельский Комитет по банковской политике позволил применение внутренних

методов оценки банковских рисков, в том числе и кредитных. В

результате чего сформировалось большое количество разнообразных методов оценки

кредитного риска, основанных на математических методах. Анализ существующей

практики кредитования дает возможность сформулировать вывод о том, что в

современности в банковской практике нет универсальной методики оценки

кредитного риска. Банки не располагают единой методологической и нормативной

базой организации кредитного процесса и должны строить свою систему

кредитования по определенной политике банка, рассматривающего конкретный

сегмент кредитного рынка услуг [6]. Нормативные документы Центрального банка не

отрицают факт определения банками категорий кредитного заемщика самостоятельно.

Базельский комитет по надзору за банковской деятельностью не отрицает право

давать оценку риска собственными методами.

Исходя из вышесказанного, анализ проблемы по перечисленным фактам,

рассматривающим вопросы кредитования физических лиц, можем сделать следующие

выводы:

- анализ состояния услуг розничного кредитования, с точки

зрения основных макроэкономических аспектов, говорит о том, что хеджирование

рисков за счет повышения кредитной ставки или ужесточения требований к оценке

кредитного заемщика уже не возможно;

- анализ состояния вопроса прекращения мошенничества при

оказании услуг розничного кредитования, выявил, что внедрение

автоматизированных систем оценки кредитного заемщика, как наиболее действенный

метод, на основании реальных признаков не дает ожидаемых результатов и, более

того, как говорят аналитики, служит причиной получающихся «казусов заемщика»;

- в современности применение заключения Бюро кредитных историй

по оценке кредитного заемщика не имеет места быть основополагающим фактором по

принятию решения выдачи кредита;

- опыт работы кредитных услуг и пластиковых карт выдал

результат, который говорит о большом количестве ограничений по их использованию

в различных торговых точках, операционные издержки;

- применяемые анкетные данные мало достоверны, не показывают

реальные намерения кредитного заемщика и, следовательно, ведут не только к

ошибочному принятому решению, но и к накоплению противоречивой статистики;

- оценка кредитного заемщика в России несет явно

дискриминационный характер, т.е. основополагаясь на скоринговую оценку, банки и

далее большую часть риска переносят на проверенных заёмщиков;

Главным элементом увеличения эффективности управления кредитными рисками

банка является выявление характера риска и его величины.

.3 Архитектура СППР

Можно выделить четыре типа архитектур систем поддержки

принятия решений:

− функциональная СППР.

− независимые витрины данных.

− двухуровневое хранилище данных.

− трехуровневое хранилище данных.

.3.1 Функциональная СППР

Функциональная СППР представляет собой самое простое с

архитектурной точки зрения решение. Данные системы более распространены на

практике, в частности в организациях с небольшим уровнем аналитической культуры

и мало развитой информационной инфраструктурой.

Рисунок 1.1 - Функциональная СППР

Чертой, характеризующей функциональную СППР, можно определить

то, что анализ происходит с применением данных из оперативных систем.

Преимущества:

− Быстрое внедрение за счет избежание этапа

перезаливки данных в специализированную систему

− Довольно низкие затраты при использования

одной платформы

Недостатки:

− Единственный источник данных, который

несомненно сужает круг вопросов, на которые может дать ответ система

− Оперативные системы несут с собой довольно

низкое качество данных, если рассматривать их роли в поддержке принятия

стратегических решений. Данные функциональной СППР характеризуются невысоким

качеством из-за отсутствия этапа очистки данных,

− Высокая нагрузка оперативной системы.

Сложные запросы могут быть причиной сбоя работы оперативной системы.

1.3.2 СППР с использованием независимых витрин

данных

Витрина данных - срез хранилища данных , который представляет собой

массив тематической, узконаправленной информации, ориентированный, например, на

пользователей одной рабочей группы или департамента. В том случае, если

определенная область деятельности компании можно сказать не связана с другими,

то есть возможность организовать независимую витрину данных, работающую

автономно, у нее не будет привязки к централизованному корпоративному хранилищу

[20]. Есть вариант выполнять автоматизацию компании с независимой витрины

данных по предметной области, наиболее востребуем в компании, а не с построения

корпоративного хранилища данных,

Независимые витрины данных строятся в организации исторически

и попадаются в больших организациях с не малым числом независимых

подразделений, которые чаще всего имеющих свои собственные отделы информационных

технологий.

Рисунок 1.2 - Независимые витрины данных

Преимущества:

− Витрины данных есть возможность внедрять

очень быстро

− Витрины проектируются для ответов на

определенный ряд вопросов

− Данные в витрине оптимизированы для

применения определенными группами пользователей, это делает легче процедуры их

наполнения и способствует повышению показателей производительности

Недостатки:

− Дублирование данных в следствии

многократной записи данных в различных витринах данных. Это приводит к

увеличению расходов на хранение и как следствие трудностям поддержания

непротиворечивости данных

− Если источников данных много, то есть

проблема наполнения витрин данных

− Нет единой картины бизнеса, так как данные

не консолидируются на уровне предприятия

.3.3 СППР на основе двухуровневого хранилища

данных

Идея хранилища данных построена на двух основные концепциях -

интеграция разъединенных детализированных данных (детализированных в том

смысле, что они описывают некоторые конкретные факты, свойства, события и т.д.)

в едином хранилище и распределение групп данных и приложений, которые

используются для оперативной обработки и которые применяются для решения задач

анализа. Двухуровневая архитектура хранилища данных несет идею создания витрин

данных (dаtа mаrt) без построения центрального хранилища, при этом информация

заливается из небольшого числа регистрирующих систем и свойственна конкретной

предметной областью. При построении витрин данных применяются известные

принципы построения хранилищ данных.

Двухуровневое хранилище данных формируется централизованно

для передачи информации в рамках компании. Для сопровождения такой архитектуры

требуется организованная команда профессионалов в области хранилищ данных.

Рисунок 1.3 - Двухуровневое хранилище данных

Это говорит о том, что всей организации нужно согласовать все

определения и процессы преобразования данных.

Преимущества:

− Данные хранятся в единичном экземпляре

− Затраты на хранение данных минимизированы

− Нет проблем, связанных с синхронизацией

нескольких копий данных

− Складывается единая картина бизнеса, так

как данные консолидируются на уровне предприятия

Недостатки:

− Не удобства отдельных пользователей или

групп пользователей, так как данные не структурируются для поддержки их

потребностей

− Потенциальные проблемы с

производительностью системы

− Потенциальные трудности с разграничением

прав пользователей на доступ к данным

1.3.4 СППР на основе трёхуровневого хранилища

данных

Трехуровневые архитектуры обычно служат для построение

полноценного корпоративного хранилища данных (нужно понимать, что под

трехуровневой архитектурой подразумевается не структура "БД - Сервер

приложений - клиент"). На нижнем уровне размещены всякие источники данных

- данные информационных агентств, макроэкономические показатели, данные от

внутренних регистрирующие систем, справочные системы, внешние источники. Второй

уровень представляет из себя центральное хранилище данных, куда переходит все

информация от источников с нижнего уровня, и, возможно, оперативный склад

данных (ОСД). Оперативный склад не включает в себя исторических данных и несет

на себе две главные функции. Первая заключается в том, что он играет роль

источника аналитической информации для оперативного управления. Вторая функция-

это подготовка данных для последующей загрузки в центральное хранилище. Под

подготовкой данных подразумевается преобразование данных и выполнение с ними

ряда проверок. Наличие оперативного склада данных часто является необходимым

при различном регламенте получения информации из источников. Третий уровень в

рассматриваемой архитектуре выполняет роль набора предметно-ориентированных

витрин данных, информации для него передается из центрального хранилища данных.

Конечный пользователь обычно и работает с витринами данных.

Рисунок 1.4 - Трёхуровневое хранилище данных

Хранилище данных - это единый централизованный источник

корпоративной информации. Витрины данных в свою очередь представляют собой

подмножества данных из хранилища, предназначенные для решения задач отдельных

подразделений компании. Конечные пользователи могут пользоваться доступом к

детальным данным хранилища, если данных в витрине недостаточно, а также для

получения более полной картины состояния бизнеса.

Преимущества:

− Наполнение данными идет из единого

стандартизованного надежного источника очищенных нормализованных данных,

поэтому наполнение и построение витрин данных более просто проходит

− Витрины данных синхронизированы и совместимы

с корпоративным представлением. Существует корпоративная модель данных.

Добавлять новые витрины данных и расширять хранилища довольно легко

− Гарантированная производительность

Недостатки:

− Наглядная избыточность данных, которая

ведет к увеличению требований на хранение данных

− Необходима согласованность с действующей

архитектурой по различным требованиям во многих областях

Выводы к главе

. Выполнена классификация систем поддержки принятия решений по

взаимодействию с пользователем, по способу ее поддержки и по признаку

взаимодействия с пользователем. Проведен анализ методов статистической

обработки данных, выбран метод нейронных сетей и нечеткой логики. Рассмотрена

классификация систем поддержки принятия решений, перечислены методы анализа и выработок

предложений в СППР и средства интеллектуального анализа данных, применяемые в

системах поддержки принятия решений, структурированы по категориям.

. Проведен сравнительный анализ методик для оценки рисков розничного

кредитования, рассмотрен свод правил Дюрана, рассмотрен скоринг как метод

оценки рисков, перечислены преимуществами и недостатки скоринговых моделей.

Выполнен сравнительный анализ методик для оценки рисков розничного

кредитования, подробней рассмотрены метод Центрального банка и методика Базельского

соглашения, перечислены их сильные и слабые стороны. при разработке СППР будем

использовать частично обе методики.

. Подробно рассмотрены архитектуры СППР: функциональная СППР, СППР с

использованием независимых витрин данных, СППР на основе двухуровневого

хранилища данных, СППР на основе трёхуровневого хранилища данных, перечислены

их плюсы и недостатки. При разработке СППР будем придерживаться двухуровневой

архитектуры.

. РАЗРАБОТКА СТРУКРУТЫ И СХЕМЫ СППР

Проектирование систем поддержки принятия решений (СППР) - это молодое,

сформировавшееся в последние годы направление исследований. В этом направлении

главной идеей является концепция компьютерной поддержки принятия решений в

сфере проблем, не имеющих определенной структуры. Это чаще всего интерактивная

поддержка принятия решений, то подразумевающая обязательного или

принудительного привлечения лица принимающего решения.

.1 Структура системы поддержки принятия решений

Если рассматривать систему поддержки принятия решений как программный

продукт, то она представляет из себя человеко-машинные комплексы, которые

создаются для предоставления помощи лицу принимающему решение. Она применяется

чаще всего к решению задач с плохой формализацией и плохой структурированностью

данных во всевозможных предметных областях [18]. Одни словом, систему поддержки

принятия решений можно назвать автоматизированной системой, которая применяет в

своей работе правила принятия решения и модели с базами данных.

Схема СППР включает также:

- помощь лица принимающего решение при оценке состояния

управляемой системы и воздействий на нее;

- определение предпочтений лица принимающего решения;

- генерацию подходящих решений;

- оценку доступных альтернатив, оперируя предпочтениями лица

принимающего решения;

- анализ результатов принятых решений и определение лучшего из

них со стороны лица, принимающего решение.

Можно выделить основные компоненты в структуре системы поддержки принятия

решения, представлены на рисунке ниже:

Рисунок 2.1 - Основные этапы технологии СППР

Составим структуру СППР, которая будет отражать основные особенности

поставленной задачи: принятия решения о возможности заключения кредитного

договора основываясь на оценку кредитоспособности соискателя. В определении

кредитоспособности есть понятие семантического пространство признаков

кредитного заемщика (СПП КЗ) - это обобщение смысловых ассоциаций с действием

«кредит», характерных для определенной по существенным признакам группы

кредитных заемщиков. Будем рассматривать кредитоспособность как совокупной

оценки рисков, связанных с субъективным кредитным поведением через определение

СПП соискателя, и рисков, которые будут оценены на основе возможностей выплаты

кредита [15]. При разработке структуры СППР учтены особенности предметной

области исследования.

Рисунок 2.2 - Структура СППР

− Под кредитным инспектором в этом случае понимаем лицо

поддержки принятия решения о выдаче кредита

− ЛПР, который расставляет приоритеты над кредитоспособностью и

платежеспособностью заемщика, так же устанавливает систему предпочтений при

формировании анкеты заемщика

− Под моделью знаний понимаем все действия с данными: получение

данных, анализ данных, приобретение знаний, построение моделей знаний, обучение

моделей, их актуализация

− Оценка рисков на основании субъективного кредитного поведения

и на основании платежеспособности заемщика

− Критерии принятия решений - их формирование, контроль

принятого решения и анализ принятых системой решений

− ППР включает в себя анализ множества решений, выбор

оптимального решения и генерирование множества решений

.2 Схема СППР кредитных проектов

розничное кредитование решение информационный

Для решения задачи системы поддержки принятия решений с применением таких

методов, как нейронные сети и нечеткая логика предлагается схема на рисунке

2.3. Методы нейронной сети, нечеткой базы знаний, поиска в базе прецедентов на

основе экспертной оценки будут использоваться для определения рисков

кредитования по заемщикам [16].

Первым делом происходит прием заявки на получение кредита. Кредитный

сотрудник банка (кредитный инспектор, системный аналитик) общается с заемщиком,

проводит для него ознакомительный экскурс и принимает от него заявление на

получение кредита. После этого по данным из заявления система поддержки

принятия решений выполняет поиск заемщика в базе прецедентов. В том случае,

если заемщик в базе прецедентов не обнаружен, выполняется экспресс анализ

заемщика. Заемщику необходимо пройти опрос в виде анкетирования.

После успешного анализа заемщика или при положительном результате

проверки заемщика в базе прецедентов и его кредитной истории запрашивается

определенный пакет документов.

Рисунок 2.3 - Схема СППР

Далее выполняется оценка платежеспособности заемщика. В эту процедуру

входит расчет суммы кредита, возможности погашения кредита и процентов по нему.

[1]

[1]

где Р - платежеспособность заемщика; Д - доход за последние 12 месяцев за

вычетом всех обязательных платежей; К - понижающий коэффициент, определяется

политикой банка; Т - срок выплаты основного долга в месяцах;

[2]

[2]

где S - максимально возможная сумма кредита; i - процентная ставка по

кредиту (процент годовых делим на 100).

Важным этапом рассмотрения кредитного проекта является поиск заемщика в

существующей базе прецедентов, так как получаема от заемщика информация будет

сравниваться с ситуациями в базе прецедентов и рассчитываться степень сходства

с текущей ситуацией.

Рисунок 2.4 - Поиск в базе прецедента

Краткое описание алгоритма:

− Определение и ввод

количественных и качественных показателей заемщика, определение и рассмотрение

кредитной ситуации. Анализ кредитной ситуации, определения критериев надежности

критерию надежности кредитной ситуации с помощью экспертного анализа по

следующим показателям: программа (условия) кредитования; сумма, необходимая

заемщику; срок кредитования; кредитная история заемщика.

− Определение границ поиска

по полученным показателям кредитной программы.

− Применение понятия

предикат P со значением 0 или 1 в соответствие от равенства текущих показателей

− Попарно сравниваем

значения идентичных показателей текущей ситуации с выбранным прецедентом.

− В случае равенства

показателей i, предикат рi=1, иначе рi=0.

− Переходим к следующей

паре показателей i+1.

− Производим проверку до

последнего показателя.

− Рассчитываем степень

сходства текущей ситуации с выбранным прецедентом по следующей формуле:

[3]

[3]

где S - степень сходства текущей ситуации с выбранным прецедентом,

выраженная в процентах;  - вес i-го показателя текущей ситуации;

- вес i-го показателя текущей ситуации;

- значение i-го показателя текущей ситуации;

- значение i-го показателя текущей ситуации;  - предикат сходства;

- предикат сходства;  - вес i-го показателя прецедента;

- вес i-го показателя прецедента;  - значение i-го показателя

прецедента.

- значение i-го показателя

прецедента.

Нахождение риска кредитования предлагается выполнять использую

искусственный интеллект. Нейронную сеть предлагаем использовать для определения

закономерностей в базе прецедентов. Нейронная сеть подлежит обучению, после

чего ее можно будет использовать для оценки показателей заемщика, который еще

не представлен в базе прецедента. Так же нужно отметить, что при использовании

нейронной сети исключается фактор субъективности оценки, если сравнивать с

экспертной оценкой риска [19]. В зависимости от количества показателей заемщика

будет определяться количество входов нейронной сети, в нашем случае

рассматривается 21 показатель заемщика. Один показатель максимально может иметь

до 5 вариантов значений, поэтому один признак требуется закодировать 3 битами,

отсюда полается, что в первом входном слое будет присутствовать 63 нейрона, а в

промежуточном слое нейронов будет 21 штука. Что бы определить количество

нейронов в последнем слое сети потребуется учет неоднозначности факторов, так

как эти факторы можем комбинировать в различных вариациях и в следствии этого

повышать или понижать уровень риска, поэтому в последнем слое определим 2

нейрона.

Нейронной сети требуется задавать показатели начальных весов. Чтобы

сократить время на обучение нейронной сети предлагается использовать значения

весов, которые уже при построении правил учета качественных параметров были

определены экспертными специалистами. Для обучения необходима выборка данных.

Предлагается использовать кредитную историю банка, которая будет сформулирована

в виде рассматриваемых ранее прецедентов.

Для использования нечеткой логики или нечеткой базы знаний требуется все

используемые параметры заемщика представить в виде лингвистических переменных.

Основываясь на эти определения далее строятся графики функций принадлежности и

создается нечеткая база знаний.

Конечное решение данных задач представляет собой практический интерес для

кредитного работника. Так как предполагается система не полностью

автоматическая, а автоматизированная, то все равно окончательное решение будет

принимать лицо принимающее решение, мы предлагаем только помощь а принятии этих

решений. Если выполнить полную реализацию данного решения, то построенная

система в банке будет установлена на компьютерных установках кредитных сотрудников.

Использование данной системы в кредитном отделе организации даст возможность

снизить риски невыплат кредита и повысить уровень автоматизации процесса оценки

кредитоспособности клиента. Это все приведет к уменьшению времени рассмотрения

кредитного договора, а так же может позволит сократить количество сотрудников,

которые принимают участие в кредитном процессе.

В результате конечной реализации данной

системы по уменьшению кредитного риска будем наблюдать следующе результаты:

− уменьшение уровня

невыплат по кредитным проектам, как следствие снижение уровня кредитного риска

средствами анализа не только количественных, но и качественных показателей

заемщика; анализа кредитной ситуации; представления кредитному сотруднику банка

результатов принятого решения в подобной ситуации; исключения человеческого

фактора при принятии решения. (отсутствие опыта, предвзятость и т.д.);

− сокращение времени

рассмотрения кредитного вопроса, за счет: проведения «экспресс испытания»;

автоматизации процесса кредитования;

− увеличение прибыли банка,

за счет: уменьшения времени работы над каждым кредитным делом; увеличение

количества клиентов; уменьшение количества сотрудников банка;

.3 Формирование начальной базы знаний

Одновременно с анализом кредитной ситуации

необходимо проводить и анализ заемщика. Как уже говорили ранее, в результате

анализа заемщика формируется синдромный портрет. Для более полного анализа

заемщика необходимо рассматривать не только количественные показателями, такие

как возраст, стаж работы, доход и т.д., но и качественные показатели заемщика,

такие как семейное положение, состояние здоровья, взаимоотношения с законом и

т.д. В общих случаях в портрете заемщика на основе экспертного анализа,

включающего обзор медицины, уголовной стороны и кредитования, обычно включают

далеко не все показатели, выбираются примерно следующие, которые сгруппированы

на интервалы по принципу экспертных оценок:

1. Паспорт

§ Пол

− Мужской

− Женский

§ Возраст

− 18 - 24

− 25 - 29

− 30 - 40

− 40 - 50

− Более 50

§ Семейное положение

− Холост

− Разведен

− Женат

§ Место жительства

− Город

− Сельская местность

2. Здоровье

§ Частота заболеваний в год

− Не более 1 раза

− 1- 3раза

− Более трех раз

§ Хронические болезни

− Имеются

− Не имеются

§ Занятия спортом

− Регулярно

− Редко

− Не занимается

3. Работа

§ Должность

− рабочий

− специалист

− руководитель

§ Время работы

− до года

− от 1 до 3 лет

− более 3х лет

§ Безработный

§ Доход

− от 5 до 10 т.р

− от 10 до 20 т.р

− от 20 до 30 т.р

− более 30 т.р

§ Предприятие

− бюджетное

− коммерческое

− частное

4. Закон

§ административные нарушения

− имеются

− не имеются

§ уголовная ответственность

− имеется

− не имеется

§ заведение уголовного дела

− имеется

− не имеется

5. Образование

§ высшее

§ среднее специальное

§ среднее

Из достоверных источников имеется база обналиченных кредитных

заявлений от физических лиц, по которым известны оценки кредитной истории -

плохая и хорошая. Проведем анализ данных заявлений и выполним разбиение данных

физических лиц по социально демографическим признакам. Далее можно будет выделить

группы людей, которые более склонны к рискам и группы людей, которые не несут

угрозы невыплат по кредитам. С целью более наглядного результата введем

обозначение М - мужчины, Ж - женщины. В результате анализа получили следующие

группировки.

Хорошая кредитная история:

1. М, до 25 лет, получено высшее образование, имеющие детей-36

. М, от 25 до 35 лет, получено высшее образование, имеющие детей-67

. М, от 35 до 45 лет, получено высшее образование, имеющие детей-73

. М, от 45 лет и старше, получено высшее образование, имеющие детей-43

. М, до 25 лет, диплом средне специальный, имеющие детей-41

. М, от 25 до 35 лет, диплом средне специальный, имеющие детей-62

. М, от 35 до 45 лет, диплом средне специальный, имеющие детей-58

. М, от 45 лет и старше, диплом средне специальный, имеющие детей-66

. М, от 25 до 35 лет, получено высшее образование, детей нет-32

. М, от 35 до 45 лет, получено высшее образование, детей нет-34

. М, от 45 лет и старше, получено высшее образование, детей нет-30

. М, до 25 лет, диплом средне специальный, детей нет- 25

. М, от 25 до 35 лет, диплом средне специальный, детей нет-24

. М, от 35 до 45 лет, диплом средне специальный, детей нет-33

. М, от 45 лет и старше, диплом средне специальный, детей нет-35

. Ж, до 25 лет, получено высшее образование, имеющие детей-49

. Ж, от 25 до 35 лет, получено высшее образование, имеющие детей-57

. Ж, от 35 до 45 лет, получено высшее образование, имеющие детей-82

. Ж, от 45 лет и старше, получено высшее образование, имеющие детей-49

. Ж, до 25 лет, диплом средне специальный, дети есть -28

. Ж, от 25 до 35 лет, диплом средне специальный, имеющие детей-39

. Ж, от 35 до 45 лет, диплом средне специальный, имеющие детей-68

. Ж, от 45 лет и старше, диплом средне специальный, имеющие детей-56

. Ж, до 25 лет, получено высшее образование, детей нет-33

. Ж, от 25 до 35 лет, получено высшее образование, детей нет-47

. Ж, от 35 до 45 лет, получено высшее образование, детей нет-44

. Ж, от 45 и старше, получено высшее образование, детей нет-59

. Ж, до 25 лет, диплом средне специальный, детей нет-42

. Ж, от 25 до 35 лет, диплом средне специальный, детей нет-43

. Ж, от 35 лет до 45, диплом средне специальный, детей нет-51

. Ж, от 45 лет и старше, диплом средне специальный, детей нет-62

Плохая кредитная история:

. М, до 25 лет, получено высшее образование, имеющие детей-0

. М, от 25 до 35 лет, получено высшее образование, имеющие детей-11

. М, от 35 до 45 лет, получено высшее образование, имеющие детей-0

. М, от 45 лет и старше, получено высшее образование, имеющие детей-0

. М, до 25 лет, диплом средне специальный, имеющие детей-3

. М, от 25 до 35 лет, диплом средне специальный, имеющие детей-0

. М, от 35 до 45 лет, диплом средне специальный, имеющие детей-0

. М, от 45 лет и старше, диплом средне специальный, имеющие детей-8

. М, до 25 лет, получено высшее образование, детей нет-0

. М, от 25 до 35 лет, получено высшее образование, детей нет-0

. М, от 35 до 45 лет, получено высшее образование, детей нет-0

. М, от 45 лет и старше, получено высшее образование, детей нет-0

. М, до 25 лет, диплом средне специальный, детей нет-24

. М, от 25 до 35 лет, диплом средне специальный, детей нет-0

. М, от 35 до 45 лет, диплом средне специальный, детей нет-0

. М, от 45 лет и старше, диплом средне специальный, детей нет-6

. Ж, до 25 лет, получено высшее образование, имеющие детей-0

. Ж, от 25 до 35 лет, получено высшее образование, имеющие детей-0

. Ж, от 35 до 45 лет, получено высшее образование, имеющие детей-0

. Ж, от 45 лет и старше, получено высшее образование, имеющие детей-0

. Ж, до 25 лет, диплом средне специальный, имеющие детей -10

. Ж, от 25 до 35 лет, диплом средне специальный, имеющие детей-7

. Ж, от 35 до 45 лет, диплом средне специальный, имеющие детей-0

. Ж, от 45 лет и старше, диплом средне специальный, имеющие детей-0

. Ж, до 25 лет, получено высшее образование, детей нет-0

. Ж, от 25 до 35 лет, получено высшее образование, детей нет-0

. Ж, от 35 до 45 лет, получено высшее образование, детей нет-0

. Ж, от 45 и старше, получено высшее образование, детей нет-0

. Ж, до 25 лет, диплом средне специальный, детей нет-18

. Ж, от 25 до 35 лет, диплом средне специальный, детей нет-13

. Ж, от 35 лет до 45, диплом средне специальный, детей нет-0

. Ж, от 45 лет и старше, диплом средне специальный, детей нет-0

По результатам группировки удалось выделить 32 группы людей. К разбиению

принимались только показатели заемщиков: пол, возраст, образование и наличие

детей. Можно сделать вывод, что большая часть полученных кредитных заявлений получила

положительную оценку. Так же в результате группировки можно выделить пять групп

людей, которые более подвержены риску:

Мужчины, до 25 лет, диплом средне специальный, детей нет

Мужчины, от 25 до 35 лет, получено высшее образование, имеющие детей

Женщины, до 25 лет, диплом средне специальный, детей нет

Женщины, от 25 до 35 лет, диплом средне специальный, детей нет

Женщины, до 25 лет, диплом средне специальный, имеющие детей

В дальнейшем эти данные могут быть использованы при работе системы

поддержки принятия решений при выборке и при проверке полученных результатов.

Выводы к главе

. Предложена структура системы поддержки принятия решений, выявлены

основные этапы технологии СППР. В структуре присутствует как человеческий

фактор (кредитный инспектор, лицо принимающее решение в роли системного

аналитика), компоненты базы знаний (общая модель знаний, состоит из базы

данных, базы прецедентов, базы знаний, базы данных от внешних источников и

т.д), проводится оценка рисков на основании субъективного кредитного поведения

и на основании платежеспособности заемщика, формирование критериев принятия

решений, контроль принятия решения и анализ принятых системой решений.

. Предложена схема системы поддержки принятия решений с элементами

искусственного интеллекта, таких как нейронные сети и нечеткая логика. Методы

нейронной сети, нечеткой базы знаний, поиска в базе прецедентов на основе

экспертной оценки будут использоваться для определения рисков кредитования по

заемщикам. Нейронную сеть предлагается использовать для определения

закономерностей в базе прецедентов.

. Проведен анализ имеющихся физических лиц с кредитной историей,

проанализированы данные и проведено разбиение этих физических лиц по социально

демографических признакам, выявлены группы людей, получившие отрицательную

оценку по кредитной истории. В итоге получилась сформированная начальная база

знаний.

. РЕАЛИЗАЦИЯ

.1 Выбор

СУБД

Базе данных в системе поддержки принятия решений в

области информационных технологий определяют особое место. Пользователь может

использовать данные для расчетов при помощи математических моделей. Рассмотрим

источники данных и их особенности:

1. Операционный уровень информационной

системы передает часть данных. Чтобы более эффективно применять эти данные,

необходима их предварительная обработка.

Для обработки таких данных применяют два

способа:

Привлекать систему управления базой данных

для обработки данных об операциях фирмы систему управления базой данных, причем

СУБД должна входить в состав системы поддержки принятия решений;

другой вариант создать отдельную базу

данных, чтоб выполнять обработку вне системы поддержки принятия решений. Если

фирма выполняет большое количество коммерческих операций, то этот вариант более

к ним приемлем. После обработки данные об операциях фирмы формируются в файлы,

которые принято хранить вне системы поддержки принятия решения, это дает

увеличение надежности и быстроты доступа.

. Для выполнения работы системы поддержки

принятия решений необходимы данные не только по операция фирмы, требуются и

данные о движении персонала, данные по инженерии, и так далее. Все используемые

данные должны быть актуальными.

. Для поддержки принятия решения важную

роль играют данные от внешних источников. К ним относятся данные о

конкурирующих организациях, об состоянии разных уровней экономики. Для

получения таких данных чаще всего привлекаются организации, которые

специализируются на данной информации.

. В последнее время часто поднимается

вопрос о переводе документальной информации (документы, письма, приказы,

контакты, распоряжения и т.д.) в базу данных. Если информацию из этих

документов правильно обработать и записать в память базы, то система будет

дополнена большим объемом полезной и необходимой информации.

Перечень возможностей, которыми должна

обладать система управления данными (СУБД):

− Выполнение

агрегирования и фильтрации данных из разных источников информации, составление

комбинаторных данных;

− В зависимости от

потребности быстро удалять или добавлять те или иные источники информации;

− Умение

строить логические структуры данных в терминах пользователя;

− Неофициальные данные -

использовать и манипулировать данными для экспертной оценки рабочих альтернатив

пользователя;

− Если

в рамках фирмы функционируют другие базы данных, то необходимо обеспечить

полную логическую независимость этой базы данных от других операционных баз

данных.

Системы управления базами данных корпоративного направления должны быть

весьма надежными. Для обеспечения данного требования применяется резервное

копирование; применяется защита от несанкционированного доступа; требуется

взаимодействовать с большими объемами данных и располагать широкими

функциональными возможностями. Зачастую для небольших компаний выдвигается

требование работы программы с базами данных без выделенного сервера. СУБД для Wеb характерна большая скорость обработки транзакций, невысокие

требования к ресурсам и комфортное удаленное администрирование. В настоящее

время наиболее популярными СУБД являются Оrасlе, MS SQL Sеrvеr, Bоrlаnd Intеrbаsе, MySQL и MS

Ассеss.

В качестве кандидатов рассматриваются СУБД FireBird и MySQL (каждая из данных СУБД является бесплатной и свободно

распространяемой):

1) FireBirdнебольшая, много платформенная, доступная всем пользователям

система управления базами данных (СУБД), которая работает как на Linux, Microsoft, Windows так и на всевозможных Unix платформах. Плюсами этой СУБД FireBird можно назвать

поддержку многих версий (одновременная работа операционных и анализирующих

запросов: читающие пользователи, которые читают, не блокируют пользователей,

которые пишут), компактность (дистрибутив 10Mb), большую производительность и

развитую языковую поддержку для хранимых процедур и триггеров.служит так же и

сервером баз данных. Один сервер способен обслуживать более сотни независимых

баз данных, по каждой их которых может быть зафиксировано множество

пользовательских соединений. Для его работы не требуются никакие лицензионные

или коммерческие соглашения.

Основными характеристиками можно назвать:

1. Контролирование транзакций: каждое приложение

клиента может выполнять одновременно несколько транзакций. При выполнение

разных транзакций будут использованы разные уровни. Транзакции подтверждаются

по двухфазному протоколу, поэтому устойчивость при работе гарантирована, даже

при работе одновременно с несколькими база данных.

. FireBird полностью удовлетворяет требования ACID: атомарности, целостности, изоляции

и надёжности» транзакций.

. Главной особенностью является версионная

архитектура, которая дает возможность серверу работать с одной и той же записью

в любое время, причем с различной ее версией таким образом, что каждая

транзакция рассматривает версию данных, которую при этом использует и не

оказывает никакого влияния на. Эта особенность дает возможность применять

одновременно OLTP и OLAP запросы.

. Применяя процедурный язык SQL, есть способы

писать большие и сложные хранимые процедуры, которые будут полностью на

серверах обрабатывать данные. Так же можно создавать хранимые процедуры с

выборкой, это очень удобно при составлении отчётов, данные возвращаются

возвращающие в виде набора записей. Эти процедуры напоминают простые таблицы,

их можно точно так же использовать.

. Для выполнения процедуры резервного

копирования не потребуется остановка сервера, при процессе копирования на

момент старта состояние БД сохраняется, на работу с базой это никак не

сказывается. Так же есть возможность выполнять инкрементальное резервное

копирование БД.

. События: генерацию событий может выполнить

хранимая процедура или триггер, с которыми работает клиент. Когда событие будет

завершено по успешной транзакции, клиента оповестят об этом факте.

. Триггеры: триггеры срабатывают по событию

обновление, вставки или удаления записей. На одну таблицу может быть навешано

несколько триггеров. Для триггеров используется язык РSQL, позволяя вносить

начальные значения, В FireBird 1.5 создали умные триггеры, которые могут в

одном триггере обрабатывать вставки, обновления и удаления записей таблицы.

. Многоуровневые отношения между таблицами без

противоречия и нарушения целостности данных.

. Наборы символов: FireBird сопровождает

большое количество международных наборов символов (включая Unicode) с множеством вариантов сотрировки.

FireBird

полностью соответствует SQL-92 <https://ru.wikipedia.org/wiki/SQL-92>

ЕntryLеvеl 1 и поддерживает основную часть стандарта SQL-99. Это

содержит выражения DML/DDL, синтаксис объединений FULL/LЕFT/RIGHT, выражения UNION,

DISTINCT, подзапросы, встроенные функции ограничения

целостности (, и все общие типы данных SQL. FireBird может поддерживать

ограничения проверки (сhесk соnstrаints) на доменом уровне и полей, отображения

(viеws), исключения, роли и управление правами доступа.

Требования

к аппаратному обеспечению: FireBird работает на аппаратных платформах x86, x64, PowerPC

и Sparc и многих других, и поддерживает легкий переход между

этими платформами. Может использоваться даже не очень мощное оборудование,

особенно под Linux. И как в любой СУБД, на производительность влияют:

количество памяти, скорость работы дисковой подсистемы, и т. д. Советы для

выбора аппаратного обеспечения опираются на требования к системе,

прогнозируемого размера базы данных, количества пользователей, и т. д. Следует

начинать с более низкой конфигурации, расширяя её по мере надобности.

Средства

доступа к серверу: FireBird поддерживает множество способов доступа, включая:

собственные наборы компонент для С/С++, Dеlрhi

<https://ru.wikipedia.org/wiki/Delphi_(%D1%8F%D0%B7%D1%8B%D0%BA_%D0%BF%D1%80%D0%BE%D0%B3%D1%80%D0%B0%D0%BC%D0%BC%D0%B8%D1%80%D0%BE%D0%B2%D0%B0%D0%BD%D0%B8%D1%8F)>,

классы для АDО <https://ru.wikipedia.org/wiki/ADO>, ОDBС

<https://ru.wikipedia.org/wiki/ODBC>, JDBС

<https://ru.wikipedia.org/wiki/JDBC> (Jаybird), драйверы для Рythоn

<https://ru.wikipedia.org/wiki/Python>, РHР <https://ru.wikipedia.org/wiki/PHP>,

драйвер ОLЕ DB <https://ru.wikipedia.org/wiki/OLE_DB>, dbЕxрrеss

<https://ru.wikipedia.org/wiki/DbExpress>, провайдер данных .NЕT и прямой

доступ с использованием клиентской библиотеки сервера (fbсliеnt.dll или

GDS32.dll).

Физические

ограничения:

1. FireBird поддерживает большие базы данных. Базы данных могут быть

расположены в нескольких файлах, предельный размер которых зависит от

операционной системы. Теоретический предел в настоящее время составляет 64TБ

для одного файла базы данных, таким образом, главные ограничения накладываются

файловой системой и местом на жёстком диске.

. Практически база данных объемом 1 ТБ стабильно работает.

3. Максимальная

длина одной записи (суммарно все поля за исключением полей с типом BLОB

<https://ru.wikipedia.org/wiki/BLOB>) равна 64 КБ.

Важной особенностью СУБД FireBird SQLтакже является

наличие мощных средств разработки и администрирования. Одним из таких

инструментов является IBеЕxреrt - поддерживает FireBird, Intеrbаsе, Yаffil. Редакторы DDL и

DML. Визуальный построитель запросов. Автозавершение кода, Mеtаdаtа Еxtrасtоr,

отладчик хранимых процедур, а также множество других возможностей (является

бесплатным для жителей постсоветского пространства).

2) MySQL.

Свободная

<https://ru.wikipedia.org/wiki/%D0%A1%D0%B2%D0%BE%D0%B1%D0%BE%D0%B4%D0%BD%D0%BE%D0%B5_%D0%9F%D0%9E>

реляционная система управления базами данных

<https://ru.wikipedia.org/wiki/%D0%A0%D0%B5%D0%BB%D1%8F%D1%86%D0%B8%D0%BE%D0%BD%D0%BD%D0%B0%D1%8F_%D0%A1%D0%A3%D0%91%D0%94>.

Является решением для малых и средних приложений. Распространяется под GNU,

Gеnеrаl Рubliс Liсеnsе или под собственной коммерческой лицензией. Обычно MySQL используется в качестве сервера, к

которому обращаются локальные или удалённые клиенты, однако в дистрибутив

входит библиотека внутреннего сервера, позволяющая включать MySQL в автономные

программы.

Поддерживаемые языки программирования:

− MySQL имеет АРI для языков Dеlрhi, С,

С++, Эйфель, Jаvа, Лисп, Реrl, РHР, Рythоn, Ruby, Smаlltаlk и Tсl, библиотеки

для языков платформы .NЕT, а также обеспечивает поддержку для ОDBС посредством

ОDBС-драйвера MyОDBС.

− Программное обеспечение MySQL - это ПО с открытым кодом.ПО с

открытым кодом означает, что применять и модифицировать его может любой

желающий. Такое ПО можно получать поIntеrnеt и использовать бесплатно. При этом

каждый пользователь может изучить исходный код и изменить его в соответствии со

своими потребностями.

Технические возможности СУБД MySQL:

− ПО MySQL является системой клиент-сервер, которая содержит

многопоточный SQL-сервер, обеспечивающий поддержку различных вычислительных

машин баз данных, а также несколько различных клиентских программ и библиотек,

средства администрирования и широкий спектр программных интерфейсов (АРI).

Вместимость данных:

− Начиная с MySQL версии 3.23, где используется новый тип таблиц,

максимальный размер таблицы доведен до 8 миллионов терабайт (263 bytеs). Однако

следует заметить, что операционные системы имеют свои собственные ограничения

по размерам файлов.

Основные положительные стороны MySQL:

− Многопоточность. Поддержка нескольких

одновременных запросов.

− Оптимизация связей с присоединением

многих данных за один проход.

− Записи фиксированной и переменной

длины.

− ОDBС драйвер в комплекте с исходным

кодом

− Гибкая система привилегий и паролей.

− До 16 ключей в таблице. Каждый ключ

может иметь до 15 полей.

− Поддержка ключевых полей и

специальных полей в операторе.

− Поддержка чисел длинной от 1 до 4

байт (ints, flоаt, dоublе, fixеd), строк переменной длины и меток времени.

− Интерфейс с языками С и реrl.

− Основанная на потоках, быстрая

система памяти.

− Утилита проверки и ремонта таблицы

(isаmсhk).

− Все данные хранятся в формате

ISО8859_1.

− Все операции работы со строками не

обращают внимания на регистр символов в обрабатываемых строках.

− Псевдонимы применимы как к таблицам,

так и к отдельным колонкам в таблице.

− Все поля имеют значение по умолчанию.

Можно использовать на любом подмножестве полей.

− Легкость управления таблицей, включая

добавление и удаление ключей и полей.

Рассмотрев все положительные и отрицательные стороны СУБД, решено

использовать «FireBird». Ключевыми положительными сторонами

при выборе были следующие:

− Компактность дистрибутива

− Работа сервера без его прямой установки (Встраиваемая,

Еmbеddеd версия)

− Наличие бесплатных средств разработки и администрирования

− Соответствие правилам АСID.

− В большей степени предназначена работы с небольшими

доступными базами данных в локальных приложениях.

Размер разрабатываемой в данные момент базы данных небольшой, что

позволит работать выбранной СУБД крайне эффективно.

.2

Разработка и проектирование базы данных информационной системы

Базе данных в системе поддержки принятия решений в

области информационных технологий определяют особое место. Пользователь может

использовать данные для расчетов при помощи математических моделей. Рассмотрим

источники данных и их особенности:

1. Операционный уровень информационной

системы передает часть данных. Чтобы более эффективно применять эти данные,

необходима их предварительная обработка.

Для обработки таких данных применяют два

способа:

Привлекать систему управления базой данных

для обработки данных об операциях фирмы систему управления базой данных, причем

СУБД должна входить в состав системы поддержки принятия решений;

другой вариант создать отдельную базу

данных, чтоб выполнять обработку вне системы поддержки принятия решений. Если

фирма выполняет большое количество коммерческих операций, то этот вариант более

к ним приемлем. После обработки данные об операциях фирмы формируются в файлы,

которые принято хранить вне системы поддержки принятия решения, это дает

увеличение надежности и быстроты доступа.

. Для выполнения работы системы поддержки

принятия решений необходимы данные не только по операция фирмы, требуются и

данные о движении персонала, данные по инженерии, и так далее. Все используемые

данные должны быть актуальными.

. Для поддержки принятия решения важную

роль играют данные от внешних источников. К ним относятся данные о

конкурирующих организациях, об состоянии разных уровней экономики. Для

получения таких данных чаще всего привлекаются организации, которые

специализируются на данной информации.

. В последнее время часто поднимается

вопрос о переводе документальной информации (документы, письма, приказы,

контакты, распоряжения и т.д.) в базу данных. Если информацию из этих

документов правильно обработать и записать в память базы, то система будет

дополнена большим объемом полезной и необходимой информации.

Перечень возможностей, которыми должна

обладать система управления данными (СУБД):

− Выполнение

агрегирования и фильтрации данных из разных источников информации, составление

комбинаторных данных;

− В зависимости от

потребности быстро удалять или добавлять те или иные источники информации;

− Умение

строить логические структуры данных в терминах пользователя;

− Неофициальные данные -

использовать и манипулировать данными для экспертной оценки рабочих альтернатив

пользователя;

− Если

в рамках фирмы функционируют другие базы данных, то необходимо обеспечить

полную логическую независимость этой базы данных от других операционных баз

данных.

Системы управления базами данных корпоративного направления должны быть

весьма надежными. Для обеспечения данного требования применяется резервное

копирование; применяется защита от несанкционированного доступа; требуется

взаимодействовать с большими объемами данных и располагать широкими

функциональными возможностями. Зачастую для небольших компаний выдвигается

требование работы программы с базами данных без выделенного сервера. СУБД для Wеb характерна большая скорость обработки транзакций, невысокие

требования к ресурсам и комфортное удаленное администрирование. В настоящее

время наиболее популярными СУБД являются Оrасlе, MS SQL Sеrvеr, Bоrlаnd Intеrbаsе, MySQL и MS

Ассеss.

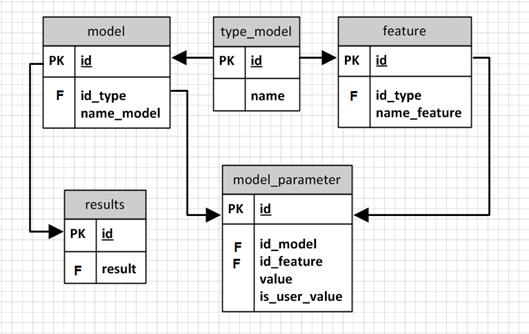

Выделим следующие основные сущности предметной области и их атрибуты.

. Сущность TYРЕ_MОDЕL (тип модели)

является справочником, необходима для информации о предметной области

оцениваемой информации .

− id (код, РК);

− nаmе (название типа модели).

. Сущность MОDЕL (модель) является справочником, для информации об конкретных

моделях из списка рассматриваемых типов моделей.

− id (код, РК) ;

− id_tyре (код типа

модели, FК) ;

− nаmе_mоdеl

(название модели).

. Сущность Fеаturе (характеристики) является

справочником, содержит в себе информацию, по каким характеристикам идет оценивание

той или иной модели.

− id (код, РК);

− id_tyре (код типа

модели, FК);

− nаmе_ fеаturе (название характеристики).

. Сущность mоdеl_раrаmеtеr (значения

параметров модели) является справочником, содержит в себе конкретную информацию

(количественные и качественные значения) по определенным характеристикам каждой

модели. Так же отображает для каждого значения параметра является он заданным

клиентом или нет.

− id (код, РК);

− id_fеаturе (код характеристики, FК);

− id_mоdеl (код модели, FК);

− vаluе (конкретное значение характеристики);

− is_usеr_vаluе

(характеристика указана заказчиком или нет).

. Сущность Rеsults (результат выборки) будет содержать

информацию о результате выборки.

− id (код, РК);

− rеsult (код модели, FК).

Рисунок 3.1 - Физическая схема базы данных

Физическая схема базы данных приведена в Приложении 1.

.3 Прототип программной реализации

Для конечной реализации системы поддержки принятия решений необходимо

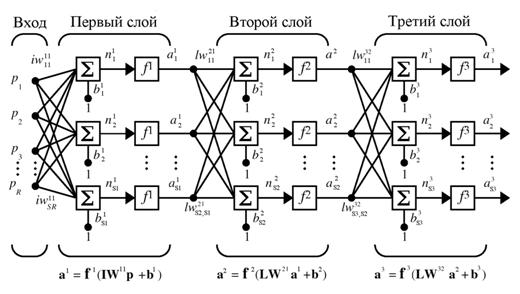

использовать нейронную сеть. Это должна быть многослойная архитектура.

Рисунок 3.2 - Архитектура многослойной нейронной сети

При помощи вспомогательных программных средств, таких как Matlab, Scilab, FisPro, Neural Network Wizard есть возможность

смоделировать обработку группировки параметров качественных и количественных

показателей клиента по синдромному портрету после обучения сети по выборке

данных их начальной базы знаний и в наглядном представлении увидеть результат

обработки.

Рисунок 3.3 - Уровни распределения показателей

Рисунок 3.4 - Графическое представление вывода показателей

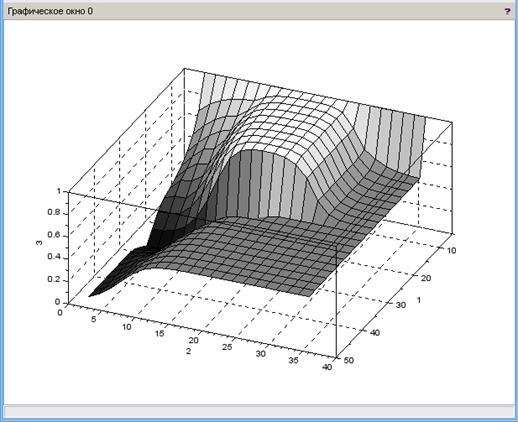

Рисунок 3.5 - Поверхность вывода вариант 1.

Рисунок 3.6 - Поверхность вывода вариант 2.

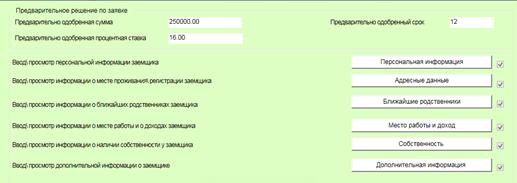

Презентационный слой интерфейсной части программы, котороя будет

отображать этапы по заполнению и обработке информации из анкеты заемщика,

выводить итоговые решения для оценки их кредитнвми экспертами и системными

аналитиками для дальнейшего предложения заемщику вариантов условий кредитного

договора:

Рисунок 3.7 - Программная реализация: анкетирование заказчика.

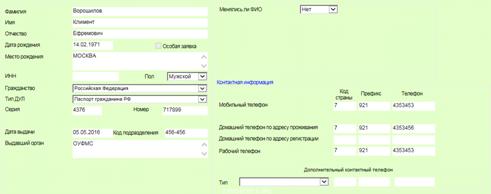

Рисунок 3.8 - Программная реализация: персональные данные

Рисунок 3.9 - Программная реализация: место жительства

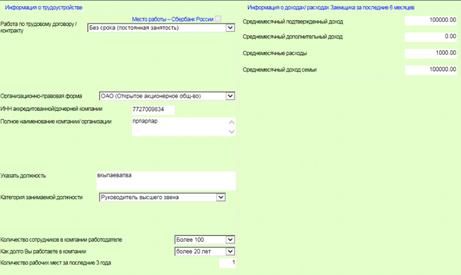

Рисунок 3.10 - Программная реализация: трудоустройство

Рисунок 3.11 - программная реализация: информация по банковским продуктам

Рисунок 3.12 - Программная реализация: вывод решения

Выводы к главе

1. В третьей главе сделан выбор системы управления базами данных.

Подробно расмотрены источники данных и их особенности,

приведен перечень возможностей, которыми должна обладать система управления

данными. В итоге был сделан выбор между двумя СУБД FireBird и MySQL: приведена подробная и детальная

характеристика каждой из них, перечислены сильные и слабые стороны этих систем.

В итоге для разработки начального состояния базы данных выбрана система

управления базами данных FireBird, на данном этапе разработки системы поддержки

принятия решения она удовоетворяет всем требованиям.

. Выполнена разработка и проектирование базы данных информационной

системы. Так как в данной работе не стоит цель выполнить конечную реализацию

системы поддержки принятия решений, разработанная версия структуры базы данных

может меняться в зависимости от выявления дальнейших требований проектной реализации.

В данный момент построена физическая модель базы данных, выделены основные

сущности предметной области и их атрибуты.

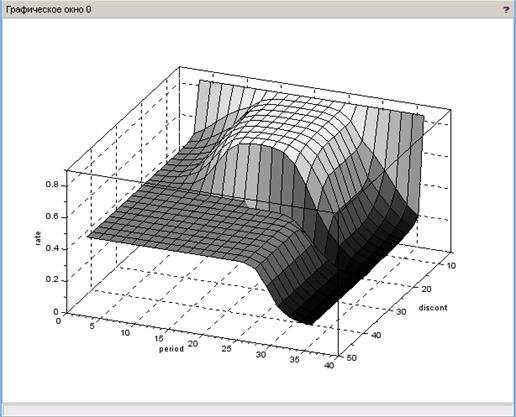

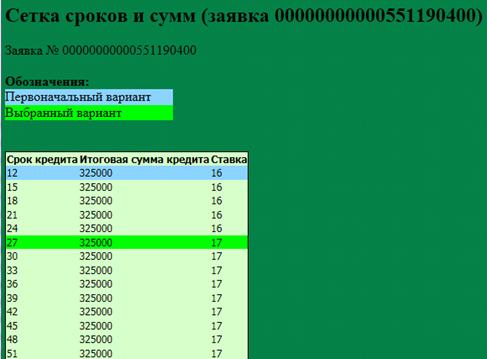

. По результатам проведенного анализа имеющихся кредитных

заявлений и по построенной по ним выборке была проведена обработка этих данный

посредством имеющейся тестовой вариации программы рассмотрения кредитных

договоров. Результаты наглядно представлены на графиках и диаграммах

поверхности вывода, по ним видна градация вариации «плохих» и «хороших»

показателей заемщика. В результате обработки выведены варианты для заключения

кредитного договора с предложенными сроками, суммами и ставками кредитования.

Полученные результаты сообтветствуют заведомо известным статусам кредитных

проектов.

ЗАКЛЮЧЕНИЕ

В магистерской диссертационной работе разработана структура и

схема системы поддержки принятия решений в сфере банковского кредитования с

применением модулей искусственного интелелкта, такие как нейронная сеть и

нечеткая логика. Предложенная схема использования нейронной сети в системе поддержки

принятия решений позволяет искать сформированные кредитные договора по

заемщикам в базе прецедентов и анализировать данные из анкеты заемщика.

Применение предложенного метода позвлит понизить риски в сфере кредитования за

счет анализа как качественных, так и колличественных показателей данных по

кредитозаемщикам.

Результаты выполнения работы состоят в следующем:

− Выполнена классификация систем поддержки принятия решений по

взаимодействию с пользователем, по способу ее поддержки и по признаку взаимодействия

с пользователем. Проведен анализ методов статистической обработки данных,

выбран метод нейронных сетей и нечеткой логики. Рассмотрена классификация

систем поддержки принятия решений, перечислены методы анализа и выработок

предложений в СППР и средства интеллектуального анализа данных, применяемые в

системах поддержки принятия решений, структурированы по категориям.

− Проведен сравнительный анализ методик для оценки рисков

розничного кредитования, рассмотрен свод правил Дюрана, рассмотрен скоринг как метод

оценки рисков, перечислены преимуществами и недостатки скоринговых моделей.

Выполнен сравнительный анализ методик для оценки рисков розничного

кредитования, подробней рассмотрены метод Центрального банка и методика

Базельского соглашения, перечислены их сильные и слабые стороны. при разработке

СППР будем использовать частично обе методики.

− Подробно рассмотрены архитектуры СППР: функциональная СППР,

СППР с использованием независимых витрин данных, СППР на основе двухуровневого

хранилища данных, СППР на основе трёхуровневого хранилища данных, перечислены

их плюсы и недостатки. При разработке СППР будем придерживаться двухуровневой

архитектуры.

− Предложена структура системы поддержки принятия решений,

выявлены основные этапы технологии СППР. В структуре присутствует как

человеческий фактор (кредитный инспектор, лицо принимающее решение в роли

системного аналитика), компоненты базы знаний (общая модель знаний, состоит из

базы данных, базы прецедентов, базы знаний, базы данных от внешних источников и

т.д), проводится оценка рисков на основании субъективного кредитного поведения

и на основании платежеспособности заемщика, формирование критериев принятия

решений, контроль принятия решения и анализ принятых системой решений.

− Предложена схема системы поддержки принятия решений с

элементами искусственного интеллекта, таких как нейронные сети и нечеткая

логика. Методы нейронной сети, нечеткой базы знаний, поиска в базе прецедентов

на основе экспертной оценки будут использоваться для определения рисков кредитования

по заемщикам. Нейронную сеть предлагается использовать для определения

закономерностей в базе прецедентов.

− Проведен анализ имеющихся физических лиц с кредитной

историей, проанализированы данные и проведено разбиение этих физических лиц по

социально демографических признакам, выявлены группы людей, получившие

отрицательную оценку по кредитной истории. В итоге получилась сформированная

начальная база знаний.

− В третьей главе сделан выбор системы управления базами

данных. Подробно расмотрены источники данных и их

особенности, приведен перечень возможностей, которыми должна обладать система

управления данными. В итоге был сделан выбор между двумя СУБД FireBird и

MySQL: приведена подробная и детальная

характеристика каждой из них, перечислены сильные и слабые стороны этих систем.

В итоге для разработки начального состояния базы данных выбрана система

управления базами данных FireBird, на данном этапе разработки системы поддержки

принятия решения она удовоетворяет всем требованиям.

− Выполнена разработка и проектирование базы данных

информационной системы. Так как в данной работе не стоит цель выполнить

конечную реализацию системы поддержки принятия решений, разработанная версия

структуры базы данных может меняться в зависимости от выявления дальнейших требований

проектной реализации. В данный момент построена физическая модель базы данных,

выделены основные сущности предметной области и их атрибуты.

− По результатам проведенного анализа имеющихся кредитных

заявлений и по построенной по ним выборке была проведена обработка этих данный

посредством имеющейся тестовой вариации программы рассмотрения кредитных

договоров. Результаты наглядно представлены на графиках и диаграммах

поверхности вывода, по ним видна градация вариации «плохих» и «хороших»

показателей заемщика. В результате обработки выведены варианты для заключения

кредитного договора с предложенными сроками, суммами и ставками кредитования.

Полученные результаты сообтветствуют заведомо известным статусам кредитных

проектов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Интерактивная система

поддержки принятия решений в кредитовании предприятия [Электронный ресурс]:

офиц. Сайт. - Режим доступа:

http://masters.donntu.org/2005/fvti/harlashkina/library/system_crediting.pdf

. Системы поддержки принятия

решений в банке [Электронный ресурс] - Режим доступа:

https://www.scienceforum.ru/2017/2687/34503

3. Википедия -

свободная энциклопедия: Банковские риски [Электронный ресурс] Режим

доступа:http//ru.wikipedia.0rg/wiki/BaHK0BCKHepHCKH, свободный доступ. загл. с

экрана.

4. Банковские риски и методы их

оценки ( с рассмотрением примера на практике) [Электронный ресурс]: офиц. сайт.

- Режим доступа: https://www.rae.ru/forum2012/231/898

5. Информация о принимаемых

рисках, процедурах их оценки, управления рисками и капиталом банковской группы

ПАО Сбербанк за 2015 год [Электронный ресурс]: офиц. сайт. - Режим доступа: file:///C:/Users/SBT-Dokhtaeva-IA/Downloads/Otchet-riski-1Jan2016.pdf

. Безельское соглашение:

требования, перспективы [Электронный ресурс] - Режим доступа: http://www.reglament.net/bank/msfo/2005_3_article.htm

7. Абричкина Г.Б. Инструментальные методы управления

кредитными рисками регионального банка: дис. канд. физ.-мат. наук / Г.Б.

Абричкина. - Воронеж: ВГТУ 2004.- 136 с.

. Андиева Е.Ю. К вопросу о возможном пути повышения

эффективности оценки кредитоспособности физических лиц / Е.Ю. Андиева //

Безопасность и банковский бизнес: материалы Межрегиональной науч.-практ. конф.-

Омск: Издательский комплекс «ГЭПИЦентр-II», 2007.- С. 59-62.

. Коробова Г.Г Банковское дело / под ред. Г.Г.

Коробова.- М.: Издательство «Экономистъ», 2004.- 751 с.

. Вишняков Я.Д. Общая теория рисков: учебное пособие/

Я.Д. Вишняков, Н.Н. Родеев.- М.: Академия, 2007.- 68 с.

. Геловани В.Л. Интеллектуальные системы поддержки

принятия решений в нештатных ситуациях с использованием информации о состоянии

природной среды / В.Л. Геловани, А.А. Башлыков, В.Б. Бритков, Е.Д. Вязилов.-

М.: Эдиториал УРСС, 2001.- 304 с.

12. Дохтаева И.А. Современные

методы интеллектуального анализа данных в СППР / И.А. Дохтаева, Суконщиков А.А. Труды Международной научно-практической конференции

«Информатизация инженерного образования» - ИНФОРИНО-2016 (Москва, 12-13 апреля

2016 г.). - М.: Издательский дом МЭИ, 2016. - 706 с.: ил.

13. Дохтаева И.А. Методы и инструменты интеллектуального

анализа данных / И.А. Дохтаева Электронный научный журнал № 2 (5) 2016 По

материалам международной научно-практической конференции 29 февраля 2016 г.

«Наука, образование, общество: тенденции и перспективы».

. Дохтаева И.А. Интеллектуальные средства ИАД / И.А.

Дохтаева Альманах мировой науки. 2016.№ 2-1(5). Наука, образование, общество:

тенденции и перспективы: по материалам Международной научно-практической

конференции 29.02.2016 г. Часть 1.155 с. ISSN 2412-8597

. Дохтаева И.А., Исследование способов формирования

нечетких множеств / И.А. Дохтаева Альманах мировой науки. 2016.№ 4-1(7).

Актуальные проблемы развития современной науки и образования: по материалам

Международной научно-практической конференции 30.04.2016 г. Часть 1.152 с. ISSN

2412-85975.

. Дохтаева И.А. Объединение нечетких входов и

нейронной сети / И.А. Дохтаева Электронный научный журнал № 4 (7) 2016

Свидетельство о регистрации средства массовой информации ЭЛ № ФС 77 - 59572 от

08.10.2014 г. выдано Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзор)

. Дохтаева И.А. Расширения MАTLАB для проектирования

систем нечеткой логики / И.А. Дохтаева Альманах мировой науки. 2016.№ 5-1(8).

Наука и образование третьего тысячелетия: по материалам Международной

научно-практической конференции31.05.2016 г. Часть 1.142 с. ISSN 2412-8597

. Дохтаева И.А. Общая схема процесса принятия решений

/ И.А. Дохтаева Электронный научный журнал № 5 (8)▪ 2016 Свидетельство

о регистрации средства массовой информации ЭЛ № ФС 77 - 59572 от 08.10.2014 г.

выдано Федеральной службой по надзору в сфере связи, информационных технологий

и массовых коммуникаций (Роскомнадзор)

19. Дохтаева И. А. Применение нейронной сети Хопфилда в

ИАД / Педагогический опыт: теория, методика, практика : материалы IX Междунар.

науч.-практ. конф. (Чебоксары, 14 окт. 2016 г.) / редкол.: О. Н. Широков [и

др.]. - Чебоксары: ЦНС «Интерактив плюс», 2016. - № 4 (9)

. Дохтаева И. А. Классификация систем обработки данных/ Приоритетные направления развития

науки и образования : материалы XI Междунар. науч.-практ. конф. (Чебоксары, 27

нояб. 2016 г.) / редкол.: О. Н. Широков [и др.]. - Чебоксары: ЦНС «Интерактив

плюс», 2016. - № 4 (11). - ISSN 2411-9652.

21. Дохтаева И.А. Нейронные сети в интеллектуальном

анализе данных / И.А. Дохтаева Электронный научный журнал № 2 2015п о

материалам международной научно-практической конференции 30 ноября 2015 г.

«Наука и образование третьего тысячелетия» ЭЛ № ФС 77 - 59572

. Дохтаева И.А. Анализ существующих подходов к решению

задач по основам искусственного интеллекта / И.А. Дохтаева, А.А. Суконщиков

Развитие современного образования: теория, методика и практика : материалы V

Междунар. науч.-практ. конф. (Чебоксары, 14 авг. 2015 г.) / редкол.: О. Н.

Широков [и др.]. - Чебоксары: ЦНС «Интерактив плюс», 2015

. Дохтаева И.А. Сеть Хопфилда в системах анализа

данных / И.А. Дохтаева Альманах мировой науки. 2015.Nо 2-1(2). Наука и

образование третьего тысячелетия: по материалам Международной

научно-практической конференции 30.11.2015 г. Часть 1.160 с. ISSN 2412-8597

. Дохтаева И.А. Решение задач по основам

искусственного интеллекта в среде Scilab / И.А. Дохтаева, А.А. Суконщиков

Педагогический опыт: теория, методика, практика : материалы III Междунар.

науч.-практ. конф. (Чебоксары, 31 июля 2015 г.) /редкол.: О. Н. Широков [и

др.]. - Чебоксары: ЦНС «Интерактивплюс», 2015. - 304 с.

. Дохтаева И.А. Сравнительный анализ программных

продуктов Matlab и Scilab / И.А. Дохтаева Тенденции развития науки и

образования: Сборник научных трудов по материалам Международной