Статистический анализ рисков при формировании кредитного портфеля банка

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО

ОБРАЗОВАНИЯ

«РОССИЙСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

ИМЕНИ Г.В. ПЛЕХАНОВА»

Факультет математической экономики,

статистики и информатики

Кафедра статистики

Выпускная квалификационная работа

Направление 38.03.01 «Экономика»

Профиль «Бизнес-статистика и

аналитика»

ТЕМА Статистический анализ рисков при

формировании кредитного портфеля банка

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОРИТИЧЕСКИЕ ОСНОВЫ ПРЕДПРИНИМАТЕЛЬСКИХ РИСКОВ В

БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

.1 Понятие, структура и особенности рисков в Коммерческом

банке.

.2 Статистический инструментарий, формы и методы исследования

рисков при формировании кредитного портфеля коммерческого банка РФ

ГЛАВА 2. СТАТИСТИЧЕСКИЕ ПОКАЗАТЕЛИ ПРЕДПРИНИМАТЕЛЬСКИХ РИСКОВ

.1 Анализ динамики, структуры основных показателей,

характеризующих принимаемые риски при формировании кредитного портфеля

.2 Анализ рисков кредитного портфеля АО РОСЭКСИМБАНК

ГЛАВА3. РАЗВИТИЕ НАПРАВЛЕНИЙ СТАТИСТИЧЕСКОГО АНАЛИЗА УЧЕТА

ДОХОДНОСТИ ОБЛИГАЦИЙ АО РОСЭКСИМБАНК.

.1 Построение многофакторной модели доходности облигаций на

основе выделения значимых факторов

.2 Обоснование и оценка перспектив применения статистических

методов моделирования облигаций для АО РОСЭКИМБАНК

ЗАКЛЮЧЕНИЕ

Список литературы

Приложения

ВВЕДЕНИЕ

Любая организация, которая заинтересована в получении прибыли всегда

сталкивалась с таким определением как «риск». С ходом истории взаимовыгодные

отношения между контрагентами развивались, увеличивался оборот операций,

снижалась прозрачность сделок, повышалось количество факторов, влияющих на

успешность сделки. Одним из таких факторов является риск. Банковская сфера

стала той, в которой риску уделяют особое, пристальное внимание. Каждый банк

чтобы остаться на плаву должен составлять стратегию своей деятельности, причем

эта стратегия обязана как максимизировать прибыль для бенефициара, так и

учитывать все возможные факторы реализации потерь при осуществлении банковской

деятельности.

Перед банком, как перед коммерческой организацией всегда стоит задача по

оптимизации соотношения «Прибыльность - принимаемые риски». В виду уникальности

каждой организации, кейсы решения данной задачи выводят на различные

эффективные только для определенной системы показателей организации кредитные

механизмы

Для банковской сферы ключевым аспектом в формировании прибыли является

возврат ссуд с процентами. С расширением банка появляются и другие предлагаемые

финансовые услуги, но в формировании выручки в подавляющем большинстве остается

возврат ссуд с кредитования.

Мировые показатели развития экономики явно показали эффективность

рыночной экономики в сторону, которой она до сих пор экспансивно движется. Одна

из проблем в том, что при рыночной экономике риски также постоянно

увеличиваются. Поэтому рискам в банковской сфере уделяется все больше внимания.

Актуальность исследования банковских рисков также обусловлена тем, что банкинг

в РФ имеет прямо влияние на экономику страны. В 2015 году активы банковского

сектора обогнали в стоимостном выражении ВВП РФ, что одновременно

свидетельствует и о том, что банковский сектор развивается и что динамика ВВП

существенно замедлилась.

Ключевой основой минимизации рисков и учета за рисками в банке является:

проверенная на практике кредитная политика, эффективный расчёт резервов для

самострахования кредитного портфеля, продуктивный контроль над выданными

кредитами, взвешенный по уровню риска.

Целью работы является проанализировать банковские риски на основании

указаний, методологий и положений Банка России и внутренних методологий банка,

а также рассмотреть принимаемые риски на реальном примере государственного АО

РОСЭКСИМБАНК.

Предметом исследования является уровни, значения, качественные и

количественные показатели банковских рисков, определение видов рисков,

определение методов минимизации и оценки рисков.

Объектом выпускной квалификационной работы является кредитное учреждение

- АО РОСЭКСИМБАНК.

Поставленная цель предполагает реализацию следующих задач:

определить особенности минимизации риска кредитного портфеля банка, в

соответствии с которыми проанализированы действующие методики оценки и

регулирования совокупного кредитного риска банка на уровне Банка России и

Базельских соглашений;

изучить особенности минимизациифинансовых рисковАО РОСЭКСИМБАНК;

выявить проблемы минимизации рисков, связанные спрофессиональной,

банковской и российской общегосударственной спецификой, выявить методы

совершенствования банковских методик

Основой для получения данных будет публикуемая отчетность АО РОСЭКСИМБАНК

на сайте ЦБ РФ. Статистические бюллетени и справочники Банка России и Росстата.

ГЛАВА 1.

ТЕОРИТИЧЕСКИЕ ОСНОВЫ ПРЕДПРИНИМАТЕЛЬСКИХ РИСКОВ В БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

1.1 Понятие, структура и особенности рисков в Коммерческом банке

Риск в своей экономической интерпретации тесно связан с уровнем

возможность прибыли при наступлении определённых событий. Установление

подходящего соответствия между риском и прибыльностью считается основной целью

системы минимизации риска. Подобным способом риск и прибыльность представляют

из себя две взаимозависимые экономические категории.

Эффективное функционирование каждого хозяйствующего субъекта зависит от

принятия на себя рационального, наилучшего и регулируемого уровня риска при

наличии необходимого объема собственных средств с целью возмещения вероятных

издержек.

Специфической характерной чертой банковской деятельности считается

существенное число различных рисков, с которыми банки встречаются в ходе

реализации функций и предоставления услуг. С одной стороны, банк считается

коммерческой организацией, по этой причине ему присущи множественные

предпринимательские риски. С другой стороны, банк - это экономический институт,

по этой причине он берет на себя и экономические риски, сопряженные с

посреднической работой в экономических рынках. Таким образом:банковский риск

предполагает собою совокупность рисков, свойственных банку как коммерческому

предприятию. Банковский риск,возможно,определить как шанс потерь банка в связи

с неопределенностью в его деятельности и во внешней сфере.

Чтобы разобраться во всем разнообразии банковских рисков, следует

сформировать их классификацию. При этом классификация может различаться в

зависимости от целей использования и глубины детализации.

Наиболее элементарным видом классификации банковских рисков является

выделение разнообразных групп особенностей, сведенных в таблице, которую

имеется возможность модифицировать согласно степени значительности рисков в

зависимости от рассматриваемой ситуации, а кроме того расширить новыми составляющими.

Классификация банковских рисков показана в таблице.

Таблица1 - Классификация предпринимательских рисков

|

Признак выделения

|

Классификационные группы

|

|

По времени

|

ретроспективный риск;

текущий риск; перспективный риск

|

|

По степени (уровню)

|

низкий риск; умеренный

риск; полный риск

|

|

По принадлежности к одной

из групп системы отношений в человеческой деятельности

|

экономический риск;

политический риск; правовой риск; риск стихийных бедствий

|

|

По сфере возникновения

|

внешний риск; внутренний

риск

|

|

По степени постоянства

действия

|

систематический риск;

несистематический риск

|

|

В зависимости от возможного

результата

|

чистый риск; спекулятивный

риск

|

|

По возможности страхования

|

страхуемый риск; не

страхуемый риск

|

|

По степени охвата

|

индивидуальный риск;

совокупный риск

|

|

По характеру банковских

операций

|

риск активных операций;

риск пассивных операций; риск внебалансовых операций

|

|

По виду операций

|

кредитный риск; процентный

риск; валютный риск; инвестиционный риск; лизинговый риск; факторинговый риск

и пр.

|

|

По виду клиентов банка

|

промышленное предприятие;

торговое предприятие; кредитная организация; физические лица и пр.

|

Данная таблица отображает только лишь сущность классификации и никак не

может претендовать на всесторонность, так как имеется неограниченно большое

число признаков классификации. В каждом отдельном случае рассмотрения риска

необходимо применить необходимые признаки.

Банковские риски действуют не изолированно друг от друга, а в системе.

Зачастую один риск входит в состав другого или является его первопричиной

(следствием). По этой причине оптимальная с точки риск-менеджмента

классификация обязана принимать во внимание конкретную иерархию с точки зрения

существенности, а кроме того показывать взаимозависимость и взаимосвязь среди

раздельных групп и типов банковских рисков.

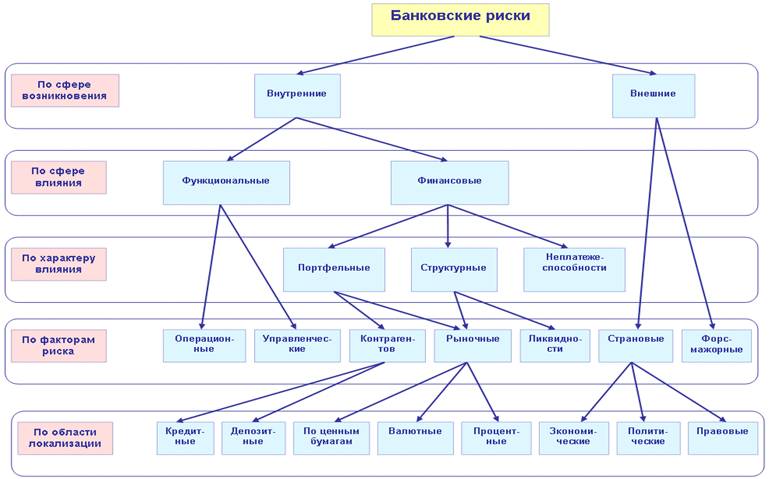

Рассмотрим многоуровневую классификацию банковских рисков, схематично

изображенную на рис. 1.

Всесторонним критерием дифференциации выступает круг происхождения

рисков, в соответствии с которой риски подразделяются на:

внешние - не связанные прямо с деятельностью банка (они формируются

сугубо во внешней среде, их факторы многочисленны, а следствия мало

предсказуемы; внешние риски выступают как факторы для внутренних).

внутренние - связанные с банковской деятельностью и деятельностью контрагентов

банка (эти риски вытекают из содержания банковского дела, заключая при этом как

внутренние, так и внешние факторы);

В свою очередь, внутренние риски дифференцируются сообразно сфере влияния

на:

функциональные - связанные с организацией работы банка (обнаруживаются, в

первую очередь, как в сбоях организационных процессов, а после уже

трансформируются в убытки либо недополученные прибыли);

финансовые - связанные с изменением в объемах, структуре, стоимости и

доходности требований и обязательств банка (действуют прямо на финансы банка);

Финансовые риски, являются наиболее применимы на практике и возникают с

постоянной периодичностью. С целью их минимизации как наиболее влияющих на

вероятность дефолта банка как элемента рынка, Банк России ввел нормативную

базу. Финансовые риски подразделяются на:

- структурные - риски, влияющие на структуру, стоимость и доходность

однородных требований и обязательств (их факторы имеют разнонаправленный

характер в зависимости от структуры баланса);

- портфельные - риски, влияющие на объем, стоимость и

доходность требований либо обязательств банка (т. е. однозначно отражаются,

либо в активе, либо в пассиве баланса);

- риск неплатежеспособности банка - риск того, что банку

придется использовать собственный капитал для погашения обязательств

(интегральный риск, факторами которого выступают все прочие элементарные риски,

и влияющий на саму способность банка к функционированию).

Для каждого отдельного банка ситуация разная, и структурная классификация

рисков будет индивидуальна. Также банки уделяют учету отдельных видов риска

больше внимания чем остальным. Наиболее важным и требующим изучения является

совокупность финансовых рисков, которые в любом случае принимают на себя банки.

Вопрос постоянно анализируется. выходят новые рекомендации Банка России,

происходят заседания Базельского комитета по противодействию банковскому

кризису.

Рассмотрим определение кредитного портфеля банка. Кредитный портфель -

это совокупность требований банка по кредитам, которые классифицированы по критериям,

связанным с различными факторамикредитного риска или способами защиты от него

[15].

Теоретическое определение и способ расчёта сильно разнятся относительно

авторов. Некоторые относят к кредитному портфелю валовый накопленный итог

финансовых активов и пассивов, определяя свое решение тем, что этот показатель

характеризует списки заключенных, действующих контрактов по привлечению и

размещению ресурсов. Это наиболее общее понятие, базирующееся на операции по

размещению и предоставлению средств.

Иной вариант относит к кредитному портфелю сумму всех предоставленных

ссуд, которые уже подразделяются на межбанковское кредитование, контрагентов и

так далее. Наиболее правильным, с моей точки зрения, является определение

кредитного портфеля как распределение предоставленных ссуд, которые уже

классифицируются по методикам Банка России с детальной оценкой уровня

кредитного риска, валютного и т.д. Третьего варианта придерживается большинство

действующих организаций.

Общим для представленных определений является трактовка понятий как некой

совокупности. Большинство авторов при определении кредитного портфеля

основываются только на одном из критериев классификации его элементов -

кредитном риске. Для наиболее точного определения кредитного портфеля

необходимо принимать во внимание и другие факторы, оказывающие на него

непосредственное влияние (например, уровень доходности и степень ликвидности

кредитного портфеля). Сущность кредитного портфеля банка можно рассматривать на

категориальном и прикладном уровнях.

В первом аспекте кредитный портфель - это некие экономические отношения,

возникающие при выдаче и погашении кредитов при осуществлении приравненных к

кредитным операциям. В этом случае кредитный портфель определяется как

совокупность кредитных требований банка и других требований кредитного

характера, а также как совокупность возникающих при этом экономических

отношений.

Во втором аспекте кредитный портфель представляет собой совокупность

активов банка в виде ссуд, учтенных векселей, межбанковских кредитов, депозитов

и прочих требований кредитного характера, классифицированных по группам

качества на основе определенных критериев.

-

Рисунок1 - Многоуровневая классификация банковских рисков

Рассмотрим основные положения, инструкции и указания ЦБ, основанные на

мировой практике, регламентирующие методологии расчета, учета рисков и

связанных с ним показателей.

. Инструкция банка России от 3 декабря 2012 года №139-И «Об

обязательных нормативах банков». Основная функция данного документа -

установление, порядок расчета, контроля исполнения обязательных нормативов

банковской деятельности. Инструкция применяется в целях регулирования

(ограничения) принимаемых банками рисков и вводит числовые значения и методику

расчета обязательных нормативов коммерческих банков, а также порядок

осуществления Банком России надзора за их соблюдением.

2. Инструкция банка России от 15 июля 2006 года №124-И «Об

установлении размеров (лимитов) открытых валютных позиций, методике их расчета

и особенностях осуществления надзора за их соблюдением кредитными

организациями».

. Положение о порядке формирования кредитными организациями

резервов на возможные потери по ссудам, по ссудной и приравненной к ней

задолженности (утв. Банком России 26 марта 2004 г. №254-П).

Основная цель создания положения - методологическая проработка процесса

оценки уровня рисков при банковском кредитовании (оценке качества ссуды) и

создания резервов под возможные кредитные потери.

. Положение о формировании кредитными организациями резервов на

возможные потери (утв. Банком России 20 марта 2006 г. №283-П).

Положение № 283-П устанавливает порядок формирования кредитными

организациями резервов на возможные потери и нормы осуществления Банком России

надзора за его соблюдением. Здесь же определены пять классификационных

категорий качества риска и критерии отнесения к ним. Различие в положениях №

254-Пи № 283-П заключается в том, что первое регламентирует создание резервов

по ссудной и приравненной к ней задолженности (т. е. по различным формам кредитов),

а второе - по другим видам задолженности, которая не является ссудной.

1.2 Статистический инструментарий, формы и методы исследования

рисков при формировании кредитного портфеля коммерческого банка РФ

На формирование кредитного риска влияют несколько различных факторов. Эти

факторы зависят не только от самого контрагента, но и от политики банка. Среди

наиболее значимых факторов стоит выделить характер проводимой сделки и

кредитоспособность контрагента. А также существенным фактором, влияющим на величину

кредитного риска можно отнести организацию кредитного процесса.

Для организации мер процедур по минимизации финансовых рисков банку

приходится идти на ряд процедур, а именно:

- основанные на мировой практике по схожей рыночной нише (например, если

банк кредитует только юридических лиц, занимающихся экспортно-импортными

поставками), методологические документы, регламентирующие порядок процедур при

обстоятельствах кредитной сделки;

- создание мер по контролю достоверности предоставленной

информации о заемщике;

- создание эффективного контроля над лимитом выдаваемой ссуды и

количеством выделяемого резерва при учете возможного возмещения;

- совокупное повышение меры контроля информированности о

клиенте.

Осуществляя оценку качества кредитного портфеля, эксперты применяют

систему, в которую входят как абсолютные, так и относительные показатели,

позволяющие учитывать долю отдельно взятых ссуд в структуре кредитного

портфеля.

Коэффициент качества кредитного портфеля представляет собой отношение

просроченной задолженностью по кредитам и схожим операциям к ссудному

беспроцентному ссудному долгу.

(1)

(1)

где ПЗС - просроченная задолженность по ссудам,

ЗС - задолженность по ссудам.

Рыночная специфика банковской деятельности ставит кредитные организации

перед выбором стратегии формирования кредитного портфеля по уровню риска. Для

определённого сектора банковской деятельности характерен риск-нейтральный

портфель кредитов, характеризующийся низким уровнем риски и соответственно

пониженным уровнем доходности. Например, государственные банки.

Специализированные государственные банки являются не только объектом рынка, но

и осуществляют финансовую поддержку важных секторов экономики.

Большинство банков выбирают модель сбалансированного кредитного портфеля.

Это позволяет им усилить свои конкурентные преимущества и привлечь новых

клиентов.

Наиболее предпочтительным является оптимальный портфель кредитов. Он

подразумевает полное соответствие между генеральной линией развития банковской

структуры и плановыми показателями.

В модели идеального кредитного портфеля заложен максимальный уровень

прибыльности организации с заданным и лимитированным значением кредитного

риска, сопоставленный с уровнем ликвидности банковского баланса.

Один их элементов политики минимизации кредитного риска является

установление взвешенной лимитной политики. Банковские лимиты строятся

диверсифицировано на направления осуществляемой деятельности при этом

учитывается специфика проводимых операций.

На основании методологии АО РОСЭКСИМБАНК был отобран набор ключевых

параметров, согласно которым регулируется величина установленных лимитов на

контрагентов в целях ограничения риска:

- кредитоспособность заемщика;

- финансовая устойчивость заемщика;

- региональная и отраслевая специализация заемщика;

- присущие только к описываемому кредитному продукту риски и их

специфичность;

- корректировка на уровень обеспечения сделки;

- рыночная конъюнктура и макроэкономическая ситуация.

Государство на уровне Банка России также регулирует установку лимитов.

Выделяются два основных критерия: обеспеченность возврата ссуды и состояние

погашенных раннее ссудных задолженностей.

Относительно к степени обеспеченности возврата ссуды Банк России выделяет

три группы кредитов:

. Обеспеченные ссуды. В эту категорию входят ссуды, обеспечение

которых в виде ликвидного залога, рыночная стоимость которого составляет ссуду

задолженности или превосходит ее;

2. Недостаточно обеспеченные ссуды. Ссуды, имеющие обеспечение в 60

- 100 % от выделяемой ссуды. Сомнительная вероятность выплаты.

. Необеспеченные ссуды. Обеспечение меньше 60%. Либо не имеет

реальной (рыночной) стоимости обеспечения для покрытия задолженности.

По другому критерию классификации выделяется фактическое состояние

выданных ссуд по сроку невыплаты:

ссуды, возвращаемые в срок;

ссуды с просроченной задолженностью сроком до 30 дней;

ссуды с просроченной задолженностью от 30 до 60 дней;

ссуды с просроченной задолженностью от 60 до 180 дней;

ссуды с просроченной задолженностью свыше 180 дней.

Далее относительно выделенной критериальной классификации Банк России

выделяет 5 групп кредитов с дифференцированным уровнем отчислений в резервный

фонд банка:

. Стандартные ссуды. Своевременное погашение ссудной задолженности с

учетом пролонгации не более 2 раз. Резерв не менее 2% от величины выданной

ссуды.

. Нестандартные ссуды. Просроченные ссуды до 60 дней обеспеченные ссуды.

Резерв не менее 5% от величины выданных ссуд.

. Сомнительные ссуды. Просроченные до 30 дней необеспеченные ссуды,

недостаточно обеспеченные 30-60 дней и обеспеченные до 180 дней. Резерв 30%.

. Проблемные ссуды. Просроченные до 180 дней недостаточно обеспеченные

ссуды. Резерв 75%.

. Безнадёжные ссуды. Необеспеченные ссуды со сроком до 180 дней и любые

ссуды с задолженностью более 180 дней. Резерв 100%

Отнесение конкретных ссуд, выданных банком и числящихся на балансе на

квартальные даты, к соответствующим группам составляет содержание третьего

этапа управления кредитным портфелем.

Таким образом, кредитный портфель представляет собой результат реализации

кредитной политики, несущий в себе различные факторы кредитного риска.

В соответствии с инструкциями Банка России контроль за уровнем кредитного

риска осуществляется также при помощи нормативов. Все кредитные организации

обязаны предоставлять отчетность по нормативам ежемесячно.

Рассмотрим некоторые из них:

. Максимально допустимый размер риска на одного заемщика ил группу

связанных заемщиков.

Рассчитывается как:

(2)

(2)

где  - совокупная сумма требований банка к заемщику или группе

взаимосвязанных заемщиков по кредитам. Смысл этого норматива в том, что если

одна группа аффилированных лиц даже находясь в первой категории качества не

сможет выплатить ссуду, то для банка это будет существенным фактом кредитного

риска. Максимальное значение - 25%.

- совокупная сумма требований банка к заемщику или группе

взаимосвязанных заемщиков по кредитам. Смысл этого норматива в том, что если

одна группа аффилированных лиц даже находясь в первой категории качества не

сможет выплатить ссуду, то для банка это будет существенным фактом кредитного

риска. Максимальное значение - 25%.

. Максимальный размер крупных кредитных рисков.

Процентное соотношение валовой величины крупных кредитных рисков к

собственному капиталу банка.

Рассчитывается как:

(3)

(3)

где  - совокупная величина крупных кредитных рисков.

- совокупная величина крупных кредитных рисков.

Максимально допустимое значение норматива Н7 устанавливается в размере

800%.

. Максимальный размер кредитного риска на одного акционера

(участника) (Н9)

Определяется как отношение значения показателя Кра к собственным

средствам (капиталу) банка.

(4)

(4)

где

Кра - значение показателя в отношении тех акционеров (участников), вклад (доля)

которых в уставный капитал банка превышает 5% от его зарегистрированной Банком

России величины. Максимально допустимое значение норматива Н9 устанавливаетсяв

размере 20%.

4. Величина кредитных рисков на акционеров (участников) банка (Н9.1)

Определяется как суммарное значение кредитных рисков (Крз) по всем

акционерам (участникам), вклад (доля) которых в уставный капитал банка

превышает 5% его зарегистрированной Банком России величины.Максимально

допустимое значение норматива Н9.1 устанавливается в размере 50%.

. Максимальный размер кредитов, займов, предоставленных своим инсайдерам

(Н10), а также гарантий и поручительств, выданных в их пользу:

(5)

(5)

где Кри - совокупная сумма требований банка (включая забалансовые),

взвешенные с учетом риска, в отношении инсайдера и связанных с ним лиц.

Максимально допустимое значение Н10 на одного инсайдера и связанных с ним

лиц - 2%.

. Совокупная величина кредитов и займов, предоставленных своим

инсайдерам, а также гарантий и поручительств, выданных в их пользу (Н10.1), не

может превышать 3% собственных средств (капитала) банка. Нормативы Н9, Н9.1,

Н10 исключены из числа обязательных.

ГЛАВА 2.

СТАТИСТИЧЕСКИЕ ПОКАЗАТЕЛИ ПРЕДПРИНИМАТЕЛЬСКИХ РИСКОВ

2.1 Анализ динамики, структуры основных показателей,

характеризующих принимаемые риски при формировании кредитного портфеля

В период финансовой и экономической нестабильности кредитные организации

ищут новые пути минимизации банковских рисков. С этой целью они пересматривают

сформировавшиеся направления управления банковскими рисками, вносят

существенные изменения в системы управления рисками, уделяя повышенное внимание

выявлению новых видов рисков банковской деятельности, методам их идентификации

и прогнозирования, методам стресс- тестирования.

Опыт показывает, что финансово устойчивым может быть, как крупный, так и

мелкий банк, все зависит от того, каково качество управления балансовыми

средствами и стабильность ресурсной базы банка, что возможно лишь при условии

эффективного риск-менеджмента. Впрочем, некоторые аналитики отмечают, что у

российских банков нередко наблюдается явно завышенный аппетит к принятию

рисков, не подкрепленный соответствующими экономическими и ресурсными

возможностями.

В целях оценки системной устойчивости российского банковского сектора

Банк России провел стресс-тест с использованием макромодели на 1 января 2015 г.

Расчет проводился по всем действующим банкам на базе достаточно жесткого

макросценария, характеристики которого были определены на основании оценок

возможного влияния на российскую экономику ухудшения внешнеэкономических

условий. Сценарий предполагал снижение цен на нефть до 40 долл., за баррель и

падение ВВП на 7,0%. Эти события в рамках сценария сопровождались ростом

процентных ставок на российском финансовом рынке и снижением фондовых индексов.

Оценка потерь кредитных организаций проводилась в разрезе трех основных видов

риска: кредитного, рыночного, потери ликвидности. Распределение возможных

потерь банков по видам рисков согласно указанному стресс-тесту выглядит следующим

образом: потери по кредитному риску составляют 67%, по рыночным рискам - 16,

процентному - 15, риску ликвидности - 2%[32].

Связь финансового риск-менеджмента с системой банковского регулирования и

надзора осуществляется, прежде всего, через обязательные экономические

нормативы, которые банки обязаны соблюдать в ходе управления финансовыми

рисками.

Таблица 2 - Динамика показателей достаточности капитала банковского

сектора[50]

|

Распределение кредитных

организаций, ранжированных по величине активов

|

Уровень достаточности

собственных средств (капитала) (Н1.0), % (минимум - 10%)

|

Уровень достаточности

основного капитала (Н1.2), % (минимум - 5,5% до 1 января 2015 г., с 1 января

2015 г. - 6,0%)

|

Уровень достаточности

базового капитала (Н1.1), % (минимум - 5%)

|

|

1 февраля 2014 г.

|

1 января 2015 г.

|

1 февраля 2014 г.

|

1 января 2015 г.

|

1 февраля 2014 г.

|

1 января 2015 г.

|

|

Первые 5

|

12,1

|

11,9

|

7,9

|

8,7

|

7,8

|

8,6

|

|

с 6-й по 20-ю

|

12,3

|

12,1

|

8,4

|

8,5

|

8,4

|

8,3

|

|

с 21-й по 50-ю

|

12,8

|

11,1

|

8,9

|

7

|

8,8

|

6,7

|

|

с 51-й по 200-ю

|

15,2

|

19,6

|

11,5

|

11,7

|

11,4

|

11,6

|

|

с 201-й

|

18,6

|

15

|

14,7

|

15,1

|

14,6

|

14,9

|

|

По банковскому сектору

|

12,9

|

12,5

|

8,8

|

9

|

8,8

|

8,9

|

По данным Банка России, норматив достаточности совокупного капитала в

течение 2014 г. нарушали 28 кредитных организаций (в 2013 г. - 15). Из них у 19

были отозваны лицензии, а одна организация была реорганизована. Норматив

достаточности основного капитала (Н. 1.2) в течение 2014 г. нарушали 29

кредитных организаций, а норматив достаточности базового капитала (Н.1.1) - 30

кредитных организаций.

На основе существующей ситуации с нарастающей динамикой отзыва лицензий,

есть основания предполагать, что учет банковских рисков будет ужесточен на

уровне обязательной отчетности в Банк России, выбора новых инструментов

укрепления банковского сектора и осуществления отдельных банковских операций в

условиях циклического развития экономики. Оптимальное решение этих проблем,

несомненно, будет способствовать минимизации банковских рисков, укреплению

финансовой устойчивости кредитной организации и банковской системы в целом.

Таблица 3 - Динамика отзыва лицензий кредитных организаций РФ

|

Внесена запись в Книгу

государственной регистрации кредитных организаций о ликвидации КО как

юридического лица, всего

|

В связи с отзывом

(аннулированием) лицензии

|

|

01.01.2013

|

2055

|

1594

|

|

01.07.2013

|

2065

|

1601

|

|

01.01.2014

|

2088

|

1616

|

|

01.07.2014

|

2103

|

1630

|

|

01.01.2015

|

2117

|

1638

|

|

01.07.2015

|

2128

|

1645

|

|

01.01.2016

|

2147

|

1660

|

|

01.07.2016

|

2173

|

1680

|

|

01.01.2017

|

2193

|

1693

|

Продолжающийся отзыв лицензий у кредитных организаций ведет к

возникновению дополнительных рисков у банков - корреспондентов, которые имели

счета в банках с отозванной лицензией, а также у банков, которые имели

корреспондентские счета в банках, которые в свою очередь, имели счета в банках

с отозванной лицензией. Например, количество платежей, проводимых кредитными

организациями по счетам других кредитных организаций снижаются. Они составили

за 2014 год 12663,0 млрд. руб. или 97999,0 тыс. единиц, за 2015 год

соответственно 14783,2 или 87293,3, за 1 квартал 2016 года - 3873,4 или 22053,7

[50].

Процесс сокращения количества кредитных организаций продолжается и в

настоящее время, правда, в большей степени путем слияния или поглощения, а

также простых продаж действующих кредитных организаций [32]. Так, в настоящее

время Агентство осуществляет функции конкурсного управляющего (ликвидатора) в

274 кредитных организациях. Из них зарегистрировано в Москве и Московской

области - 165, в других регионах - 109. В данных кредитных организациях 323 787

(данные на 15 июля 2016 г.) кредиторов, объем требований, которых составляет 1

711 316,81 млн. руб. (данные на 15 июля 2016 г.). Количество ликвидационных

процедур банков, которые осуществляло АСВ с начала своей деятельности в ноябре

2004 г., - 520. Количество завершенных ликвидационных процедур - 246

Любая форма процесса сокращения количества кредитных организаций также

влечет за собой появление конкурентных рисков и усиливает монополистическую

форму конкуренции между банками, так как кредитные организации боятся открывать

корреспондентские счета в разных банках и сосредотачивают их только в банках

первой десятки. Это ограничивает и без того скромные возможности региональных

банков.

В то же время, если посмотреть причины отзыва лицензий у коммерческих

банков в 2015 году (табл.4), то можно заметить, что многие из них можно было бы

предотвратить в результате постоянного мониторинга со стороны ЦБ РФ.

Например, среди причин отзыва лицензии у банка «Интеркоммерц», который

входил в ТОП-100 российских банков по размеру активов и капитала по состоянию

на 1 января 2016 года, назывались снижение значений нормативов достаточности

собственного капитала ниже двух процентов, снижение значения собственного

капитала ниже законодательно установленного минимума, наблюдался значительный

дисбаланс между активами и обязательствами, при этом в опубликованной

отчетности как по РПБУ, так и по МСФО данных проблем отражено не было.

Таблица 4 - Структура отзыва лицензий

|

Причина отзыва лицензии

|

Процентное соотношение (%)

|

|

Участие в отмывании доходов

|

37

|

|

Утрата способности

выполнять требования по кредитным обязательствам

|

27

|

|

Снижение величины уставного

капитала

|

13

|

|

Предоставление

недостоверной отчетности

|

12

|

|

Нарушение законодательства

|

10

|

|

Потеря ликвидности

|

2

|

Источник:#"896144.files/image009.gif"> (7)

где  - расчетные параметры модели

- расчетные параметры модели

- факторы, оказывающие влияние на уровень доходности

облигаций

- факторы, оказывающие влияние на уровень доходности

облигаций

Далее был проведен отбор по корреляционной матрице. (Таблица 25) Матрица

парных коэффициентов корреляции позволяет выделить наиболее влияющие

коэффициенты.

Анализ матрицы парных корреляций показал, что сильная корреляционная

связь, вызывающая мультиколлинеарность была замечена у: X1, X5, X6, X7, X9, X11, X14, X15, X16, X18. Эти факторы будут

исключены из модели.

Рассчитаем наблюдаемые значения t -статистики для коэффициентов корреляции по отношению к переменной y по формуле:

, (8)

, (8)

где m - количество факторов.

Таблица 18 - Статистическая значимость по Стьюденту

|

Показатель

|

r

|

Модуль r

|

T набл

|

Вывод

|

|

|

|

|

|

|

X2

|

-0,47

|

0,47

|

3,06

|

Значим

|

|

X3

|

0,24

|

0,24

|

1,43

|

Не значим

|

|

X4

|

0,22

|

0,22

|

1,31

|

Не значим

|

|

X8

|

0,67

|

0,67

|

5,28

|

Значим

|

|

X10

|

0,27

|

0,27

|

1,66

|

Не значим

|

|

X12

|

-0,24

|

0,24

|

1,45

|

Не значим

|

|

X13

|

0,52

|

0,52

|

3,57

|

Значим

|

|

X17

|

-0,46

|

0,46

|

3,06

|

Значим

|

|

X19

|

-0,37

|

0,37

|

2,30

|

Значим

|

|

X20

|

-0,46

|

0,46

|

3,04

|

Значим

|

После проверки на статистическую значимость при tкрит (34;0.025) = 2.021

были исключены следующие факторы: X3, X4, X10, X12.

В результате анализа остается следующий набор факторов:

. Норматив достаточность капитала Н1 (%);

2. Предоставленные ссуды (млрд. руб.);

. Прирост индекса потребительских цен (%);

. Депозитарные межбанковские операции (ЛОРО и НОСТРО) с

нерезидентами (млн. руб.);

. Сделки РЕПО с нерезидентами (млн. руб.);

. Валютная котировка USD/RUR.

Каждый фактор является зависимымот время в связи с этимбыла введена

дополнительная компонента времени по теореме Фриша-Воу. Таким образом, к

отобранным факторам добавляется еще один фактор - время (Т).

Следующим этапом является определение параметров уравнения зависимости

результирующего показателя (доходность облигаций) от отобранных факторов и

построение модели. Вычисления произведены при помощи пакета анализа MSExcel «Анализ данных».

В таблице 19 приведены количественные значения факторов (показатели на

первое число месяца) в период с 01.07.2014 по 01.06.2017 год и значения

результирующего показателя уровня доходности облигаций.

Уравнение множественной регрессии имеет вид

(9)

(9)

Полученное уравнение значимо по F-критерию Фишера. Все коэффициенты регрессии значимы по t-критерию Стьюдента с уровнем

значимости 0,05. Включенные в итоговое уравнение переменные позволяют описать

95 % изменчивости уровня доходности облигаций.

Средняя ошибка аппроксимации - среднее отклонение расчетных значений от

фактических рассчитывается по формуле (Таблица 20)

где yx - расчетное значение по уравнению.

Значение средней ошибки аппроксимации до 10% свидетельствует о том, что

данную модель можно использовать в качестве регрессии

Поскольку ошибка меньше 10% (а именно 9,9 %), то данное уравнение можно

использовать в качестве регрессии.

Необходимо провести проверку на автокорреляцию при помощи критерия

Дарбина-Уотсона по формуле:

(11)

(11)

Критические значения d1 и d2 определяются для

требуемого уровня значимости α, числа наблюдений n = 36 и количества

объясняющих переменных m=7.Автокорреляция отсутствует, если выполняется

следующее условие:

1 < DW и d2< DW < 4 - d2.

По таблице критических

значенийДарбина-Уотсона для n=36 и k=7 (уровень значимости 5% находим: d1

= 1.18; d2 = 1.80. Поскольку 1.18<1,4 и 1.80 <1,4 < 4 -

1.80, то автокорреляция остатков отсутствует.

Рисунок 2 -Доходность

облигаций и прогнозные значения по модели

После проведения оценки

параметров регрессии можно определить модель как качественную и достоверно

моделирующую эндогенную переменную Y (доходность облигаций) при

изменении экзогенных переменных.

3.2 Обоснование и оценка перспектив применения статистических

методов моделирования облигаций для АО РОСЭКИМБАНК

Результатом применения методов моделирования к показателю уровня

рыночного риска по облигациям является предполагаемое значение уровня

доходности облигаций АО РОСЭКСИМБАНК. При помощи выявленных значений

предоставляется возможность осуществить прогноз и оценить перспективы роста или

падения прибыли от данной долговой ценной бумаги.

На рисунках 3-представлена динамика факторов.

Уравнения регрессии, описывающие тенденцию также представлены на

графиках. Путем подбора наибольшего коэффициента детерминации были отобраны

данные равностепенные полиномы.

Помимо прогноза при помощи построения многофакторной модели было решено

использовать иные способы прогнозирования уровня исследуемого показателя.

1. Прогнозирование методом среднего абсолютного

прироста.

Для прогнозирования по методу среднего абсолютного

прироста должна выполняться следующая формализованная предпосылка: δ2ост≤ ρ2, где δ2ост - остаточная дисперсия, а ρ2 - специально рассчитываемая оценка абсолютных цепных

приростов. В данном случае модель среднего абсолютного прироста не

удовлетворяет предпосылке (таблица 23). Прогнозирование не правомерно.

. Прогнозирование методом среднего темпа роста.

Предпосылка для прогнозирования с использованием

модели среднего темпа роста заключается в следующем: сумма теоретических

значений, полученных в результате выравнивания по среднему темпу роста, должна

совпадать с суммой эмпирических значений исходного временного ряда.(33801 @ 35613) Требование выполняется. Метод

прогнозирования можно применить к данному временному ряду.

. Прогнозирование на основе экстраполяции тренда.

Для увеличения точности прогноза временной ряд был

взят начиная с переломного трендового момента (T = 24)

Рисунок 3 - Трендовый график по доходности облигаций

Модель логарифмического тренда выбрана согласно

показателю коэффициента детерминации из предложенных уравнений регрессии в MSExcel . Значение коэффициента детерминации

составило 72,56%. Таким образом, уравнение описывает 72,56% изменчивости

результативного показателя.

. Прогнозирование по многофакторной регрессионной

модели.

Прогнозные значения факторов получены методом

экстраполяции тренда. Результаты прогнозирования перечисленными методами

представлены в таблице 19.

Значения, полученные согласно прогнозированию по

многофакторной модели, свидетельствуют о постепенном повышении уровня доходности

облигаций в ближайшем будущем

Таблица 19- Прогноз облигаций различными

статистическими методами

|

Н1

|

Индекс потребит цен

(прирост в %)

|

Депозитарные операции МБК с

нерезидентами

|

Валютная котировка USD/RUR

|

Предоставленные ссуды.

|

Сделки РЕПО с нерезидентами

|

T

|

Прогнозное Y

|

Прогнозирование на основе

экстраполяции

|

Прогнозирование на основе

среднего темпа роста

|

|

01.07.2017

|

31,44

|

100,34

|

75,32

|

56,4

|

10611,41292

|

13863,12244

|

37

|

954,547

|

928,760

|

955,31952

|

|

01.08.2017

|

30,12

|

100,37

|

79,87

|

56,29

|

10619,65756

|

14110,89727

|

38

|

884,887

|

936,905

|

951,02058

|

|

01.09.2017

|

28,9

|

100,46

|

83,4

|

56,12

|

10627,90219

|

14358,6721

|

39

|

967,504

|

955,049

|

946,74099

|

|

01.10.2017

|

27,58

|

100,71

|

88,82

|

56,01

|

10636,14683

|

14606,44693

|

40

|

1051,68

|

974,193

|

942,48066

|

Прогнозирование при помощи полиномиального тренда

подтверждает тенденцию к повышению уровня доходности облигаций. Однако

значения, полученные методом среднего темпа роста, говорят о перспективе

снижения уровня анализируемого показателя. Это связано с общей тенденцией к

понижению уровня анализируемого показателя за исследуемый период.

Значения, полученные в ходе анализа многофакторной

модели способны наиболее точно описать будущее процессы, чем значения,

спрогнозированные при помощи среднего темпа роста в связи с тем, что

прогнозирование с помощью темпов роста примитивно.

Прогнозирование на основе экстраполяции тренда -

логарифмическое уравнение тренда может применяться в краткосрочном прогнозе.

Тем не менее, для достижения качественного анализа необходимо воспользоваться

многофакторной моделью.

Показатели качества прогноза позволят сопоставить и

оценить применение методов прогнозирования для определения уровня доходности

облигаций. Для сопоставления были использованы такие показатели как: Средняя

квадратическая ошибка, средняя ошибка аппроксимации, коэффициент детерминации.

Таблица 20 - Качество моделей

|

Характеристики

|

Многофакторная

регрессионная модель

|

Модель среднего темпа роста

|

Модель логарифмического

тренда

|

|

Средняя квадратическая

ошибка

|

23,1426

|

105,4274

|

53,9994

|

|

Средняя ошибка аппроксимации,

%

|

10,0932

|

42,8314

|

13,293

|

|

Коэффициент детерминации

|

0,97

|

0,66

|

0,72

|

Согласно представленным показателям прогнозирование по

многофакторной регрессионной модели является наиболее точным:

- коэффициент детерминации достигает максимального

значения - 97%;

- средняя квадратичная ошибка

минимальна из анализируемых;

- средняя ошибка аппроксимации 9,9%,

что свидетельствует о точности подобранной модели;

Прогноз показал понижение стоимости облигаций в июне

2017 года (до 884,9 млн. руб.) и после этого восстановление позиций до сентября

текущего года (1052 млн.руб.)

Интервальный прогноз составил:

Таблица 21 - Интервальный прогноз

|

Многофакторная модель

|

Модель среднего темпа роста

|

Модель логарифмического

тренда

|

|

Нижняя граница

|

Верхняя граница

|

Нижняя граница

|

Верхняя граница

|

Нижняя граница

|

Верхняя граница

|

|

01.07.2017

|

838,0002

|

931,774

|

970,6701

|

1397,862

|

841,6178

|

1060,423

|

|

01.08.2017

|

920,6174

|

1014,391

|

899,8541

|

1334,407

|

837,3382

|

1056,144

|

|

01.09.2017

|

1004,794

|

1098,568

|

895,5937

|

1255,226

|

833,0779

|

1051,883

|

Относительно данного прогноза можно предположить, что доходность от

ценных бумаг в третьем квартале у АО РОСЭКСИМБАНК имеет негативный тренд и

может опуститься до 1004,8 млн. рублей к августу 2017 года , что напрямую

повлияет на количество свободных денежных средств для резервирования новых

ссудозаемщиков.

ЗАКЛЮЧЕНИЕ

В ходе выполнения выпускной квалификационной работы была достигнута

поставленная цель, а именно проведение анализа статистических показателей риска

при формировании кредитного портфеля и рассмотрение на реальном примере

государственного АО РОСЭКСИМБАНК.

Для достижения поставленной цели были решены следующие задачи:

- была проанализирована детальная классификация предпринимательских рисков,

проведена аналогия с банковскими рисками, опираясь на методологические указания

и пояснения Банка России;

- проанализированы основные нормативы и коэффициенты, по

которым ведется учет за банковской деятельностью Банком России;

- исследование совокупного кредитного портфеля Российской

Федерации и причин отзыва лицензий кредитных организаций;

- анализ кредитного портфеля АО РОСЭКСИМБАНК на основе

нормативной базы;

- построена и проанализирована модель доходности облигаций АО

РОСЭКСИМБАНК;

- построение прогноза доходности облигаций различными

статистическими методами.

На базе анализа различных предпринимательских рисков была построена

детальная многоуровневая классификация. Путем анализа динамики кредитного

портфеля и индикаторов качества кредитного портфеля по методологиям Банка

России было определено состояние банковского сектора по статистическим отчетам

Банка России на последнюю дату.

Для анализа кредитного портфеля был выбран один факторов, оказывающий

влияние на рыночный риск при формировании кредитного портфеля, а именно

доходность облигаций

На основе статистически отобранных данных из официальных источников и

аналитических агентств была построена следующая многофакторная модель:

(12)

где Y - Доходность облигаций, X2 - показатель достаточности капитала

Н1 в % X8 -прирост индекса потребительских

цен X13 - Депозитарные операции МБК с

нерезидентами X17 - Долларовая валютная котировка к

рублю X19 - сделки РЕПО с нерезидентами X20 - предоставленный ссуды РФT - фактор времени по теореме

ФришаВоу.

Согласно представленным показателям прогнозирование по

многофакторной регрессионной модели является наиболее точным:

- коэффициент детерминации достигает максимального

значения - 97%;

- средняя абсолютная и квадратическая

ошибки не значительны и минимальны из представленных;

- средняя ошибка аппроксимации 9,9 %,

что свидетельствует о точности подобранной модели;

Прогноз показал понижение стоимости облигаций в июне

2017 года (до 884,9 млн.руб.) и после этого восстановление позиций до сентября

текущего года (1052 млн.руб.), а интервальный прогноз представлена на рисунке

4:

По прогнозным значениям, с июня по август АО

РОСЭКСИМБАНК минимально может получить совокупную доходность от облигаций в

размере 2, 630 тысяч. Рублей при негативном прогнозе и 3 044 тыс. рублей при

позитивном прогнозе дохода от облигаций.

Относительно интервального прогноза можно предположить, что доходность от

ценных бумаг в третьем квартале у АО РОСЭКСИМБАНК имеет негативный тренд и

может опуститься до 1004,8 тыс. рублей к августу 2017 года, что напрямую

повлияет на количество свободных денежных средств для резервирования новых

ссудозаемщиков.

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский

кодекс Российской Федерации от 30.11.1994 № 51-ФЗ (ред. от 17.07.2009 №

145-ФЗ)(ред. от 25.12.2012). [Электронный ресурс] / Справочная правовая система

«Консультант-плюс». Режим доступа:

#"896144.files/image018.gif">

Таблица 23- Проверка качества подобранной модели по Ср. О. Аппроксимации.

|

Y

|

Предсказанное Y

|

Ошибка

|

модуль ошибки

|

МО/Y

|

|

01.07.2014

|

1123,7

|

1025,2

|

98,5

|

98,5

|

0,1

|

|

01.08.2014

|

1149,1

|

1147,6

|

1,6

|

1,6

|

0,0

|

|

01.09.2014

|

1117,6

|

1167,7

|

-50,2

|

50,2

|

0,0

|

|

01.10.2014

|

1049,4

|

1248,4

|

-199,0

|

199,0

|

0,2

|

|

01.11.2014

|

1178,1

|

1298,7

|

-120,6

|

120,6

|

0,1

|

|

01.12.2014

|

1473,8

|

1303,1

|

170,7

|

170,7

|

0,1

|

|

01.01.2015

|

1319,1

|

1269,4

|

49,8

|

49,8

|

0,0

|

|

01.02.2015

|

1376,3

|

1306,4

|

69,9

|

69,9

|

0,1

|

|

01.03.2015

|

1173,4

|

1229,8

|

-56,4

|

56,4

|

0,0

|

|

01.04.2015

|

1325,2

|

1163,0

|

162,2

|

162,2

|

0,1

|

|

01.05.2015

|

938,0

|

1054,5

|

-116,5

|

116,5

|

0,1

|

|

01.06.2015

|

1089,2

|

1046,1

|

43,1

|

43,1

|

0,0

|

|

01.07.2015

|

783,0

|

809,5

|

-26,5

|

26,5

|

0,0

|

|

01.08.2015

|

863,5

|

807,4

|

56,1

|

56,1

|

0,1

|

|

01.09.2015

|

968,8

|

828,6

|

140,3

|

140,3

|

0,1

|

|

01.10.2015

|

903,5

|

810,1

|

93,4

|

93,4

|

0,1

|

|

01.11.2015

|

666,1

|

769,5

|

-103,4

|

103,4

|

0,2

|

|

01.12.2015

|

673,5

|

735,2

|

-61,7

|

61,7

|

0,1

|

|

01.01.2016

|

676,9

|

665,2

|

11,7

|

11,7

|

0,0

|

|

01.02.2016

|

683,1

|

767,9

|

-84,7

|

84,7

|

0,1

|

|

01.03.2016

|

571,8

|

825,1

|

-253,3

|

253,3

|

0,4

|

|

01.04.2016

|

545,9

|

803,5

|

-257,6

|

257,6

|

0,5

|

|

01.05.2016

|

877,1

|

817,3

|

59,9

|

59,9

|

0,1

|

|

01.06.2016

|

915,0

|

768,3

|

146,7

|

146,7

|

0,2

|

|

01.07.2016

|

877,1

|

752,4

|

124,7

|

124,7

|

0,1

|

|

01.08.2016

|

890,6

|

787,1

|

103,4

|

103,4

|

0,1

|

|

01.09.2016

|

855,5

|

835,1

|

20,3

|

20,3

|

0,0

|

|

01.10.2016

|

794,9

|

842,7

|

-47,8

|

47,8

|

0,1

|

|

01.11.2016

|

862,5

|

805,4

|

57,1

|

57,1

|

0,1

|

|

01.12.2016

|

868,7

|

802,2

|

66,4

|

66,4

|

0,1

|

|

01.01.2017

|

826,1

|

-28,7

|

28,7

|

0,0

|

|

01.02.2017

|

833,1

|

889,0

|

-55,9

|

55,9

|

0,1

|

|

01.03.2017

|

823,2

|

840,4

|

-17,2

|

17,2

|

0,0

|

|

01.04.2017

|

822,3

|

907,9

|

-85,6

|

85,6

|

0,1

|

|

01.05.2017

|

958,1

|

919,1

|

39,0

|

39,0

|

0,0

|

|

01.06.2017

|

958,1

|

911,4

|

46,7

|

46,7

|

0,0

|

|

Сумма

|

|

|

|

|

3,6

|

|

Сумма/n

|

|

|

|

|

0,1

|

|

*100

|

|

|

|

|

9,9

|

Таблица 24- Проверка на автокорреляцию

|

Y

|

Y(x)

|

е

|

е2

|

е-е(-1)

|

е-е(-1) в кв

|

|

01.07.2014

|

1123,7

|

1025,2

|

98,5

|

9703,3

|

98,5

|

9703,3

|

|

01.08.2014

|

1149,1

|

1147,6

|

1,6

|

2,4

|

-97,0

|

9400,1

|

|

01.09.2014

|

1117,6

|

1167,7

|

-50,2

|

2517,3

|

-51,7

|

2675,4

|

|

01.10.2014

|

1049,4

|

1248,4

|

-199,0

|

39598,2

|

-148,8

|

22147,5

|

|

01.11.2014

|

1178,1

|

1298,7

|

-120,6

|

14552,5

|

78,4

|

6140,2

|

|

01.12.2014

|

1473,8

|

1303,1

|

170,7

|

29132,2

|

291,3

|

84864,6

|

|

01.01.2015

|

1319,1

|

1269,4

|

49,8

|

2475,4

|

-120,9

|

14623,7

|

|

01.02.2015

|

1376,3

|

1306,4

|

69,9

|

4888,7

|

20,2

|

406,7

|

|

01.03.2015

|

1173,4

|

1229,8

|

-56,4

|

3178,9

|

-126,3

|

15952,0

|

|

01.04.2015

|

1325,2

|

1163,0

|

162,2

|

26314,6

|

218,6

|

47785,9

|

|

01.05.2015

|

938,0

|

1054,5

|

-116,5

|

13562,3

|

-278,7

|

77659,9

|

|

01.06.2015

|

1089,2

|

1046,1

|

43,1

|

1859,8

|

159,6

|

25466,8

|

|

01.07.2015

|

783,0

|

809,5

|

-26,5

|

704,1

|

-69,7

|

4852,5

|

|

01.08.2015

|

863,5

|

807,4

|

56,1

|

3145,3

|

82,6

|

6825,6

|

|

01.09.2015

|

968,8

|

828,6

|

140,3

|

19672,8

|

84,2

|

7085,7

|

|

01.10.2015

|

903,5

|

810,1

|

93,4

|

8717,6

|

-46,9

|

2198,8

|

|

01.11.2015

|

666,1

|

769,5

|

-103,4

|

10683,7

|

-196,7

|

38702,7

|

|

01.12.2015

|

673,5

|

735,2

|

-61,7

|

3805,7

|

41,7

|

1736,5

|

|

01.01.2016

|

676,9

|

665,2

|

11,7

|

136,5

|

73,4

|

5383,5

|

|

01.02.2016

|

683,1

|

767,9

|

-84,7

|

7180,5

|

-96,4

|

9296,9

|

|

01.03.2016

|

571,8

|

825,1

|

-253,3

|

64165,0

|

-168,6

|

28415,9

|

|

01.04.2016

|

545,9

|

803,5

|

-257,6

|

66373,2

|

-4,3

|

18,7

|

|

01.05.2016

|

877,1

|

817,3

|

59,9

|

3582,3

|

317,5

|

100794,9

|

|

01.06.2016

|

915,0

|

768,3

|

146,7

|

21522,1

|

86,9

|

7543,2

|

|

01.07.2016

|

877,1

|

752,4

|

124,7

|

15557,1

|

-22,0

|

482,9

|

|

01.08.2016

|

890,6

|

787,1

|

103,4

|

10701,7

|

-21,3

|

452,8

|

|

01.09.2016

|

855,5

|

835,1

|

20,3

|

413,7

|

-83,1

|

6907,0

|

|

01.10.2016

|

794,9

|

842,7

|

-47,8

|

2288,6

|

-68,2

|

4648,4

|

|

01.11.2016

|

862,5

|

805,4

|

57,1

|

3261,2

|

104,9

|

11013,6

|

|

01.12.2016

|

868,7

|

802,2

|

66,4

|

4411,9

|

9,3

|

86,8

|

|

01.01.2017

|

826,1

|

854,8

|

-28,7

|

821,4

|

-95,1

|

9040,6

|

|

01.02.2017

|

833,1

|

889,0

|

-55,9

|

3124,2

|

-27,2

|

741,7

|

|

01.03.2017

|

823,2

|

840,4

|

-17,2

|

295,9

|

38,7

|

1497,1

|

|

01.04.2017

|

822,3

|

907,9

|

-85,6

|

7322,4

|

-68,4

|

4674,4

|

|

01.05.2017

|

958,1

|

919,1

|

39,0

|

1521,3

|

124,6

|

15518,9

|

|

01.06.2017

|

958,1

|

911,4

|

46,7

|

2177,8

|

7,7

|

58,7

|

|

939,2

|

|

|

409371,4

|

46,7

|

584803,9

|

|

DW

|

|

1,4

|

|

|

|

|

Таблица 25 - Матрица парных корреляций

Таблица 26 - Регрессионный анализ

|

ВЫВОД ИТОГОВ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регрессионная статистика

|

|

|

|

|

|

|

|

|

Множественный R

|

0,993868514

|

|

|

|

|

|

|

|

|

R-квадрат

|

0,987774624

|

|

|

|

|

|

|

|

|

Нормированный R-квадрат

|

0,950762477

|

|

|

|

|

|

|

|

|

Стандартная ошибка

|

118,8118447

|

|

|

|

|

|

|

|

|

Наблюдения

|

36

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисперсионный анализ

|

|

|

|

|

|

|

|

|

|

df

|

SS

|

MS

|

F

|

Значимость F

|

|

|

|

|

Регрессия

|

7

|

33076010,26

|

4725144,323

|

334,7307422

|

2,94788E-25

|

|

|

|

|

Остаток

|

29

|

409371,3784

|

14116,25443

|

|

|

|

|

|

|

Итого

|

36

|

33485381,64

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициенты

|

Стандартная ошибка

|

t-статистика

|

P-Значение

|

Нижние 95%

|

Верхние 95%

|

Нижние 95,0%

|

Верхние 95,0%

|

|

Y-пересечение

|

0

|

#Н/Д

|

#Н/Д

|

#Н/Д

|

#Н/Д

|

#Н/Д

|

#Н/Д

|

|

X2

|

-2,726241816

|

1,308494402

|

-2,083495208

|

0,046128284

|

-5,402413354

|

-0,050070278

|

-5,402413354

|

-0,050070278

|

|

X8

|

0,59151978

|

0,176654658

|

3,348452772

|

0,002264489

|

0,230220436

|

0,952819123

|

0,230220436

|

0,952819123

|

|

X13

|

-47,93904448

|

19,39601158

|

-2,471592899

|

0,019565182

|

-87,60834229

|

-8,269746665

|

-87,60834229

|

-8,269746665

|

|

X17

|

-2,132787485

|

1,483639585

|

-1,437537463

|

0,161268877

|

-5,167171141

|

0,901596172

|

-5,167171141

|

0,901596172

|

|

X19

|

-0,007380201

|

0,015323951

|

-0,481612131

|

0,63369606

|

-0,0387212

|

0,023960798

|

-0,0387212

|

0,023960798

|

|

X20

|

1,105055457

|

2,820240995

|

0,391830152

|

0,698048374

|

-4,662985023

|

6,873095938

|

-4,662985023

|

6,873095938

|

|

T

|

-7,411413648

|

4,854142659

|

-1,52682238

|

0,137639297

|

-17,3392501

|

2,516422806

|

-17,3392501

|

2,516422806

|

Рисунок 4 - Тренд достаточности по показателю достаточности капитала

Рисунок 5 - Тренд по приросту ИПЦ

Рисунок 6 - Тренд по депозитарным операциям

Рисунок 7 - Тренд по валютной котировке USD/RUR

Рисунок 8 - Тренд по предоставленным ссудам

Таблица 27 Прогноз доходности облигаций метод среднего темпа роста

|

y

|

цепныеабсолютные приросты

|

у абсолютные приросты в кв.

|

y расчёт

|

|

1123,73

|

|

|

|

|

1149,15

|

25,42

|

645,92

|

1118,85

|

|

1117,57

|

-31,58

|

997,36

|

1144,27

|

|

1049,44

|

-68,13

|

4641,56

|

1112,69

|

|

1178,07

|

128,63

|

16545,93

|

1044,56

|

|

1473,77

|

295,70

|

87440,26

|

1173,19

|

|

1319,15

|

-154,62

|

23908,27

|

1468,89

|

|

1376,28

|

57,13

|

3263,84

|

1314,27

|

|

1173,38

|

-202,90

|

41168,00

|

1371,40

|

|

1325,22

|

151,84

|

23055,39

|

1168,50

|

|

938,04

|

-387,18

|

149911,45

|

1320,34

|

|

1089,22

|

151,18

|

22856,00

|

933,16

|

|

782,97

|

-306,25

|

93788,45

|

1084,34

|

|

863,51

|

80,54

|

6486,21

|

778,09

|

|

968,85

|

105,34

|

11096,30

|

858,63

|

|

903,47

|

-65,37

|

4273,63

|

963,97

|

|

666,12

|

-237,35

|

56336,45

|

898,59

|

|

673,46

|

7,34

|

53,92

|

661,24

|

|

676,86

|

3,40

|

11,54

|

668,58

|

|

683,14

|

6,28

|

39,39

|

671,98

|

|

571,77

|

-111,36

|

12401,72

|

678,26

|

|

545,90

|

-25,87

|

669,26

|

566,89

|

|

877,15

|

331,25

|

109723,91

|

541,02

|

|

915,05

|

37,90

|

1436,18

|

872,27

|

|

877,14

|

-37,90

|

1436,49

|

910,17

|

|

890,59

|

13,44

|

180,66

|

872,26

|

|

855,49

|

-35,10

|

1231,80

|

885,71

|

|

794,90

|

-60,59

|

3670,91

|

850,61

|

|

862,51

|

67,61

|

4571,38

|

790,02

|

|

868,66

|

6,15

|

37,85

|

857,63

|

|

826,11

|

-42,55

|

1810,76

|

863,78

|

|

833,10

|

6,99

|

48,80

|

821,23

|

|

823,17

|

-9,92

|

98,51

|

828,22

|

|

822,35

|

-0,83

|

0,68

|

818,29

|

|

958,09

|

135,74

|

18425,89

|

817,47

|

|

948,09

|

-10,00

|

100,00

|

953,21

|

|

|

702364,66

|

|

|

-4,87903

|

|

9755,06

|

|

Таблица 28 - Построение прогноза, исходные данные

|

Н1

|

Индекс потребит цен

(прирост в %)

|

Депозитарные операции МБК с

нерезидентами

|

Валютная котировка USD/RUR

|

Предоставленные ссуды.

|

Сделки РЕПО с нерезидентами

|

T

|

Прогнозное Y

|

Прогнозирование на основе

экстраполяции

|

Прогнозирование на основе

среднего темпа роста

|

|

01.07.2014

|

35,59

|

100,50

|

68,23

|

33,84

|

10289,87

|

4199,90

|

1,00

|

1025,23

|

1056,05

|

1123,73

|

|

01.08.2014

|

33,76

|

100,20

|

69,56

|

35,44

|

10465,86

|

3200,89

|

2,00

|

1147,60

|

1149,05

|

1118,68

|

|

01.09.2014

|

31,34

|

100,70

|

82,87

|

36,93

|

10601,54

|

4365,71

|

3,00

|

1167,74

|

1211,53

|

1113,64

|

|

01.10.2014

|

32,10

|

100,80

|

75,59

|

39,38

|

10728,79

|

4166,36

|

4,00

|

1248,43

|

1246,99

|

1108,63

|

|

01.11.2014

|

29,36

|

101,30

|

71,42

|

41,96

|

10831,84

|

3965,16

|

5,00

|

1298,70

|

1258,44

|

1103,64

|

|

01.12.2014

|

26,11

|

102,60

|

71,42

|

49,32

|

10928,42

|

3965,16

|

6,00

|

1303,09

|

1248,45

|

1098,68

|

|

01.01.2015

|

21,89

|

103,90

|

58,47

|

56,24

|

10909,52

|

3903,73

|

7,00

|

1269,40

|

1219,13

|

1093,73

|

|

01.02.2015

|

18,12

|

102,20

|

52,42

|

68,93

|

10811,44

|

6116,30

|

8,00

|

1306,36

|

1172,15

|

1088,81

|

|

01.03.2015

|

27,41

|

101,20

|

56,27

|

61,27

|

10667,75

|

4776,86

|

9,00

|

1229,76

|

1108,69

|

1083,91

|

|

01.04.2015

|

29,81

|

100,50

|

57,59

|

57,65

|

10532,50

|

4713,83

|

10,00

|

1163,00

|

1029,51

|

1079,03

|

|

01.05.2015

|

33,76

|

100,40

|

51,14

|

10427,71

|

4318,45

|

11,00

|

1054,49

|

934,89

|

1074,18

|

|

01.06.2015

|

30,36

|

100,20

|

74,64

|

52,97

|

10379,21

|

2380,26

|

12,00

|

1046,09

|

1071,51

|

1069,34

|

|

01.07.2015

|

40,30

|

100,80

|

66,91

|

55,84

|

10331,64

|

2934,37

|

13,00

|

809,50

|

950,35

|

1064,53

|

|

01.08.2015

|

55,20

|

100,40

|

76,18

|

60,35

|

10341,15

|

2876,74

|

14,00

|

807,42

|

1044,97

|

1059,74

|

|

01.09.2015

|

48,60

|

100,60

|

94,07

|

66,72

|

10346,03

|

3840,38

|

15,00

|

828,59

|

1124,15

|

1054,97

|

|

01.10.2015

|

48,06

|

100,70

|

90,25

|

65,74

|

10337,11

|

3495,92

|

16,00

|

810,10

|

1164,51

|

1050,22

|

|

01.11.2015

|

48,99

|

100,80

|

75,97

|

64,37

|

10305,85

|

4726,73

|

17,00

|

769,48

|

1187,61

|

1045,50

|

|

01.12.2015

|

48,21

|

100,80

|

97,47

|

66,74

|

10268,32

|

3489,45

|

18,00

|

735,15

|

1226,99

|

1040,79

|

|

01.01.2016

|

58,72

|

101,00

|

60,57

|

72,93

|

10278,83

|

7757,41

|

19,00

|

665,18

|

1234,59

|

1036,11

|

|

01.02.2016

|

47,51

|

100,60

|

97,39

|

75,17

|

10227,89

|

7732,89

|

20,00

|

767,87

|

1262,45

|

1031,45

|

|

01.03.2016

|

42,07

|

100,50

|

82,70

|

75,90

|

10223,05

|

5602,18

|

21,00

|

825,08

|

1263,91

|

1026,81

|

|

01.04.2016

|

45,77

|

100,40

|

72,35

|

67,86

|

10196,87

|

6486,79

|

22,00

|

803,53

|

1273,90

|

1022,19

|

|

01.05.2016

|

45,12

|

100,40

|

61,58

|

64,33

|

10196,13

|

6385,07

|

23,00

|

817,30

|

980,28

|

1017,59

|

|

01.06.2016

|

43,33

|

100,40

|

80,50

|

66,00

|

10207,65

|

8380,87

|

24,00

|

768,34

|

859,12

|

1013,01

|

|

01.07.2016

|

44,50

|

100,50

|