Стан та перспективи розвитку кредитного ринку України

ВИЩИЙ

НАВЧАЛЬНИЙ ЗАКЛАД

«УНІВЕРСИТЕТ

ЕКОНОМІКИ ТА ПРАВА «КРОК»

Курсова

робота

на

тему:

«Стан

та перспективи розвитку кредитного ринку України»

Студента 3 курсу

групи ФК - 14

СимонО.М.

Київ

2017

ЗМІСТ

ВСТУП

РОЗДІЛ

1.ТЕОРЕТИЧНІ ОСНОВИФОРУМУВАННЯКРЕДИТНОГО РИНКУ

.1

Поняття кредитного ринку та його складові

.2

Принципи та етапи кредитування фізичних та юридичних осіб

.3

Роль та значення кредитного ринку в ринковій економіці

РОЗДІЛ

2.СТАНОВЛЕННЯ ТА СУЧАСНИЙ СТАН КРЕДИТНОГО РИНКУ УКРАЇНИ

.1

Етапи розвитку кредитного ринку України

.2

Аналіз кредитного ринку України

.3

Роль НБУ в становлення кредитного ринку

РОЗДІЛ

3. ШЛЯХИ РОЗВИТКУ КРЕДИТНОГО РИНКУ УКРАЇНИ

.1

Іноземна валюта в обігу в Україні та іниших країнах

.2

Монетарний сектор та фінансові ринки

ВИСНОВКИ

СПИСОК

ВИКОРИСТАНИХ ДЖЕРЕЛ

кредитний ринок валюта

ВСТУП

Актуальність теми. На сьогодні в Україні

особливого значення набуває підвищення ефективності функціонування ринкової

інфраструктури, що вимагає кардинальних якісних перетворень у банківській

сфері, а відповідно, реалізації адекватної політики комерційними банками.

Перехід від адміністративно-командних методів управління банківською системою

до економічних посилює роль конкуренції та зумовлює необхідність врахування

потреб клієнтів грошово-кредитного ринку, розробки і реалізації ефективної

депозитної і кредитної політики.

Досвід країн з розвиненою кредитною системою

підтверджує, що головною функцією комерційних банків є сприяння мобілізації

заощаджень суб’єктів господарювання, спрямування їх у напрямку найефективнішого

використання, опосередковано збільшуючи загальну масу інвестицій та потенціал

економічного зростання. Необхідними умовами для створення ефективної

банківської системи та кредитної системи Українів цілому є можливість та

практичне здійснення переливу фінансових коштів між суб'єктами господарювання,

надання споживачам свободи вибору між різними об'єктами розміщення тимчасово

вільних грошових коштів, а також надання рівних прав усім, хто пред'являє попит

на кредитні ресурси.

Віддаючи належне науковим напрацюванням

вітчизняних та зарубіжних вчених з даної проблематики, слід зауважити, що існує

потреба в її подальшому дослідженні. Це обумовлено недостатнім рівнем розробки

окремих аспектів депозитної політики комерційного банку в умовах стабілізації

грошово-кредитного ринку; дискусійними залишаються питання оптимального

співвідношення депозитних інструментів та особливості формування депозитної

політики в умовах зростаючої конкуренції.

Об’єктом дослідження -кредитний процес та кредитна

система України в сучасних економічниї реаліях.

Предмет дослідження. Є роль банків та

небанківських фінансово-кредитних інститутів у кредитній системі України.

Метою дослідження курсової роботи. Є теоретичне

й практичне обґрунтування шляхів кредитного забезпечення населення та шляхів

його удосконалення. Відповідно до даної мети роботи постають такі завдання:

проаналізувати стан сучасного

кредитно-фінансового механізму та показати причини його недостатньої

ефективності ;

визначити суть кредитних відносин ;

визначити шляхи та виробити рекомендації щодо

підвищення ефективності діяльності кредитно-фінансових установ;

проаналізуватисучасний стан правового

забезпечення кредитування;

визначити шляхи вдосконалення правової бази у

сфері кредитів;

Методологічну та інформаційну основу в

проведенні дослідження. Склали вітчизняні та зарубіжні публікації з питань

фінансово-кредитних відносин, періодичні видання, а також Закони України з

питань фінансово-кредитної та банківської діяльності, законодавчі правові акти,

законопроекти України щодо правового забезпечення банківської та

кредитно-фінансової діяльності, статистичні матеріали.

Практична цінність результатів дослідження

полягає в тому, що вони можуть бути використані для покращення умов існування

кредитної системи у національній економіці.

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФОРМУВАННЯ

КРЕДИТНОГО РИНКУ

.1 Поняття кредитного ринку та його складові

Поняття «кредитний ринок» є однією із основних

категорій наукових досліджень у сфері фінансів та кредитного обігу. Зокрема,

воно є ключовим у вивченні механізму формування рівноваги кредитного ринку.

Однак, поняття «грошово-кредитний ринок»

досліджено не достатньо: спостерігається плюралізм думок щодо структури

грошово-кредитного ринку, яка по-різному трактується вченими у залежності від

специфіки їх наукових досліджень. Таким чином, постає необхідність уточнення

змісту даного поняття у контексті дослідження методичних підходів щодо

формування рівноважного стану грошово-кредитного ринку. Відсутність

законодавчого закріплення змісту даного поняття в Україні підвищує актуальність

даного дослідження. Ознайомлення з працями вчених із країн з розвиненою

ринковою економікою, дає підстави стверджувати, що поняття «кредитний ринок»

активно використовується як у науковій так і навчально-методичній літературі .

У науковій літературі дане поняття переважно використовуєтеся в аспекті

дослідження окремих прикладних проблем функціонування кредитних ринків. З

іншого боку, у навчально-методичній літературі наводиться детальне роз’яснення

сутності, структури та інструментів кредитного ринку. Також зміст даного

поняття розкривається у довідково-енциклопедичній літературі економічного

спрямування .

Дослідники країн СНД або запозичують трактування

даного поняття, яке сформоване у країнах з розвиненою ринковою економікою; або

формулюють власне бачення структури кредитного ринку враховуючи національні

особливості. Окремий підхід щодо розуміння кредитного ринку сформований

представниками Національного банку України .

Кредитна система - (у широкому розумінні) це

сукупність кредитних відносин, форм і методів кредиту, що існують у рамках тієї

чи іншої соціально-економічної формації; (у вузькому розумінні) це сукупність

банків і інших кредитно-фінансових установ, що здійснюють мобілізацію вільних

грошових капіталів і доходів та надання їх у позичку.

Сучасна кредитна система - це сукупність

кредитно-фінансових інститутів, що діють на ринку позикових капіталів і

здійснюють акумуляцію та мобілізацію грошового капіталу. Через кредитну систему

реалізується сутність та функції кредиту. Тому кредитна система включає в себе

два основних поняття:

сукупність кредитно-розрахункових і платіжних

відносин, які базуються на певних формах і методах кредитування. Вони пов’язані

з рухом позикового капіталу у формі різноманітних форм і видів кредиту;

сукупність кредитно-фінансових інститутів, які

акумулюють вільні грошові кошти і направляють їх господарюючим суб’єктам,

населенню, уряду .

Сучасна кредитна система характеризується

наступними важливими процесами: концентрацією і мобілізацією банківського

капіталу; подальшим зростанням конкуренції між різними видами

кредитно-фінансових установ; продовженням злиття великих кредитно-фінансових

інститутів з потужними промисловими, торговими, транспортними корпораціями і

компаніями; інтернаціоналізацією діяльності кредитно-фінансових інститутів і

створенням міжнародних банківських об’єднань і груп.

Кредитна система та кредитний ринок України

мають тісний взаємозв’язок, тому що функціонування кредитного ринку забезпечує

саме кредитна система.

З іншого боку, поняття «грошово-кредитний ринок»

використовується переважно в національній науковій літературі та у вітчизняному

законодавстві . Однак, вітчизняні дослідники, активно використовуючи дане

поняття, не наводять його достатнє теоретичне обґрунтування. Зокрема, відсутні

наукові роботи спрямовані на чітке визначення меж та внутрішньої структури

(сегментів) грошово-кредитного ринку, а також обґрунтування відмінності даного

ринку від кредитного ринку.

Спочатку розглянемо підходи до розуміння поняття

«грошово-кредитний ринок», які сформувались у науковій літературі та практиці

нормативно-правого регулювання економічних процесів. На нашу думку, можна

виділити три ключові напрямки у межах яких доцільно досліджувати сутність

грошово-кредитного ринку: 1) розглядати даний ринок як частину кредитного

ринку; 2) досліджувати грошово-кредитний ринок з точки зору поєднання

кредитного та кредитного ринків; 3) визначати зміст та структуру даного ринку

виходячи із практичного застосування поняття «грошово-кредитний ринок»

державними органами у процесі аналізу та регулювання грошово-кредитних

відносин.

Як бачимо, перші два напрямки дослідження змісту

грошово-кредитного ринку України пов’язані із визначенням сутності поняття

«кредитний ринок». Зазначимо, що в англомовній науковій та

довідково-енциклопедичній літературі нам не вдалось віднайти аналоги поняттю

«грошово-кредитний ринок». Однак, досить багато публікацій присвячено

дослідженню теоретичних аспектів та прикладних проблем функціонування

кредитного ринку (money market). У провідних країнах СНД (Росія, Казахстан,

Білорусь) дане поняття іноді зустрічається у науковій літературі, однак

практично не використовується у нормативно-правових актах та у офіційних

матеріалах центральних банків даних держав. З іншого боку, поняття «кредитний

ринок» активно використовується у країнах СНД. Враховуючи зазначене вище,

вважаємо за доцільне спочатку дослідити зміст поняття «кредитний ринок», яке

відіграватиме ключову роль у дослідженні структури грошово-кредитного ринку.

На основі узагальнення визначень наведених у

енциклопедичній та науковій літературі нами виділено три основних напрямки

трактування поняття «кредитний ринок» (табл. 1).

Таблиця 1

Підходи до визначення сутності поняття

«кредитний ринок»

|

Сутність

|

Характерні риси

|

Представники

|

|

Будь-який ринокпозикових коштів

наякому купляється та продається специфічнийтовар − гроші.

|

Комплексний підхід,

щовідображаєнайбільш широке розуміннякредитного ринку.

|

СавлукМ.І. ,ПирсД.У., ПивоварА.Г.

,МаконнеллК.Р., БрюС.Л. .

|

|

Ринок на якомуздійснюютьсядепозитно-кредитніоперації,

які маютьпереважнокороткостроковийхарактер

|

Процесний підхід,що

відображаєтимчасово вільнихкредитних коштів.

|

ЛапустаМ.Г., НикольскийП.С.

,АзрилиянА.Н. ,БорисовА.Б. ,РайзбергБ.А., ЛозовскийЛ.Ш.

|

|

Ринки на якихкупляються

такороткострокові ( до 1 року) фінансові (боргові) інструменти

|

Об’єктний підхід

уякомуакцентується на інструментахкредитного ринку.

|

ДоунсДж., ГудманДж.Элиот

,СамуельсонП.Э., НордхаузВ.Д. ,ШимовВ.Н., КаменковВ.С. ,Д.М.Розенберг

|

Представники першого підходу трактують кредитний

ринок найбільш широко: не визначаються обмеження щодо строковості та переліку

операцій, які можуть здійснюватись на даному ринку. Підкреслюється лише

специфіка товару який купується та продається на даному ринку − гроші, а

також визначається окрема форма ціни зазначеного товару − процентна

ставка.

Зокрема, один із найбільш авторитетних науковців

у сфері фінансів в Україні СавлукМ.І. зазначає, що кредитний ринок можна

розглядати як механізм балансування попиту та пропозиції, що забезпечує

зрівноваженість і стабільність процента як ціни грошей . Він також підкреслює

що кредитний ринок є найбільш широким, узагальнюючим явищем, яке включає ринки

коротко та довгострокових банківських кредитів, валютний ринок та ринок цінних

паперів. Потрібно зазначити що у більшості випадків поняття «кредитний ринок»

та «ринок грошей» трактуються тотожно.

У межах другого підходу при визначанні сутності

кредитного ринку акцентується на депозитних та кредитних операціях, які

здійснюються учасниками даного ринку для перерозподілу тимчасових надлишків

кредитних коштів у кредити. Представники даного підходу у більшості випадків

підкреслюють короткостроковий характер даних операцій.

Третій підхід щодо трактування сутності

кредитного ринку є найбільш вузьким: зазначається, що на даному купляються та продаються

короткострокові (до 1 року) фінансові (боргові) інструменти. Таким чином,

по-перше встановлюється обмеження щодо виду (переліку) інструментів, які

використовуються для здійснення операцій на грошовому ринку, а по-друге

встановлюється жорстке обмеження щодо строковості даних інструментів. На нашу

думку, останнє обмеження є досить умовним, адже економічний зміст боргових

інструментів (зокрема депозитів, кредитів, облігацій) із строковістю від 1 до 2

року (а іноді і до 3 років) суттєво не відрізняється від їх аналогів зі

строковістю до 1 року. Даний підхід найбільш розповсюджений у країнах з

розвиненою ринковою економікою . У якості англомовного аналогу поняття

«кредитний ринок» використовується поняття «money market».

Кредитний ринок є складовою ринку інструментів

позики. Необхідними умовами функціонування кредитного ринку є наявність

кредиторів, що мають тимчасово вільні кошти, позичальників, які можуть вчасно і

в повному обсязі виконати зобов’язання за кредитами, системи державного

регулювання кредитного ринку, законодавчого і нормативного забезпечення.

Надання вільних грошових коштів у позику має забезпечити кредитору відповідний

рівень доходу при задовільному ступені ризику неповернення і компенсувати

втрачені можливості від інвестування коштів в інші активи.

1.2 Принципи та етапи кредитування фізичних та

юридичних осіб

Принципи кредитування - це головні правила, яких

необхідно дотримуватись при наданні кредиту.

Якщо звернутись до англомовної літератури, то

принципи раціонального кредитування позначаються абревіатурою САМРАRІ, яка

утворюється з початкових букв наступних слів: С - характеристика (основні

якості) клієнта; А - здатність повернути позику; М - маржа (дохідність); Р -

ціль, на яку будуть витрачені гроші; А - розмір позики; R - умови погашення

позики; І - страхування позики від неповернення.

Скласти уяву про клієнта можна двома шляхами:

вивчення його минулого; особиста зустріч під час якої кредитний працівник

повинен звернути увагу на наступні моменти: (чи достатньо відвертий клієнт при

викладенні особистих планів; чи створює він враження людини, яка здатна зібрано

і цілеспрямовано вести свою справу; чи має він діловий досвід та навики для

того, щоб успішно вести справи в своєму бізнесі).

Здатність повернути позику обумовлена суттю

кредиту. Це значить, що грошові кошти, надані у вигляді позики є лише строковим

джерелом поновлення оборотних коштів і по закінчені певного часу повинні бути

повернені банку. Саме тому дотримуючись другого принципу необхідно

проаналізувати знання та досвід директора підприємства у галузі фінансів,

маркетингу, управління підприємством

Слід пам’ятати, що гроші роблять гроші, тому

дуже важливо обдумати величину процентної ставки, під яку банк надає кредит,

розмір комісійних, які будуть нараховуватись за прострочкою. В світовій

банківській практиці розрізняють:

фіксовані ставки (кредитна політика багатьох

банків обумовлює конкретний розмір процентної ставки для конкретного клієнта,

наприклад, для клієнта - фізичної особи ставка по незабезпеченому овердрафт на

3% більша базової);

плаваючі ставки (в багатьох випадках банкір сам

встановлює величину доходу, який він хоче отримати за цей кредит. Так позика

для підприємства з високим степенем ризику, наприклад, для нового бізнесу,

надається під більш високий процент; забезпечена позика для особи із стійким

матеріальним положенням може бути надана під менший процент) .

Ще один з принципів кредитування по абревіатурі

САМРАRІ це - аналіз мети на яку береться кредит, наприклад, досить ризикованими

є ті кредити, які видані банком для: розвитку венчурного бізнесу; погашення вже

існуючих в позичальника боргів; спекулятивної мети (проведення певних операцій

на біржі)

Крім цього, банк повинен бути впевнений, що сума

позики не буде використана для незаконних операцій (виробництво продукції, яка

забруднює навколишнє середовище, операції із зброєю, контрабанда наркотиків), а

також проаналізувати потреби в кредиті відносно до здійснення і впровадження

такого заходу, яке входить в рамки поля діяльності підприємства позичальника.

Останній аспект можна проаналізувати, ознайомившись із спектром діяльності

підприємства на основі статуту.

Кредитна заява точно обумовлює розмір позики,

яку просить клієнт. Для аналізу потреби тієї чи іншої суми позики, банкір

повинен розглянути чотири важливих аспекти цього питання:

не варто самому прогнозувати розмір позики;

треба переконатись в тому, що клієнт не просить

надто багато, даний чинник дуже важливий, якщо мова йде про кредит по

овердрафту (в тому випадку необхідно врахувати фінансовий стан клієнта та можливість

повернути борг);

треба переконатись в тому, що клієнт не просить

менше, ніж йому потрібно. В іншому випадку, внаслідок цього, банку можливо

прийдеться виділяти додаткові кошти;

доля власних коштів клієнта повинна переважно

бути досить значною в порівнянні з банківською позикою.

Основною умовою надання позики є висока

ймовірність її погашення разом з відповідними відсотками. Щоб перевірити

здатність клієнта розрахуватись з банком, банкір повинен:

підрахувати розмір платежів з врахуванням

відсотків по позиці;

отримати підтвердження того, що джерела для

погашення позики є достатніми. Ці джерела повинні бути проаналізовані до

надання кредиту (це може бути прибуток компанії, дохід від продажу активів і

т.п.);

проаналізувати доходи і витрати клієнта.

Забезпечення є ще одним важливим аспектом для

обговорення при розгляді заявки клієнта на кредит. Банкір повинен передбачити

ситуацію, в якій опиниться банк, якщо клієнт не зможе повернути борг. Банкір не

повинен надавати кредит, якщо в нього є передчуття того, що прийдеться

реалізовувати забезпечення, яке є для банку страховкою на той випадок якщо

справи підуть погано і він не зможе повернути борг.

При проведені кредитної політики комерційні

банки виходять із необхідності забезпечення поєднання інтересів банку, його

акціонерів, вкладників та з врахуванням загальнодержавних інтересів. Комерційні

банки самостійно визначають порядок залучення та використання кредитного

потенціалу, встановлення рівня відсоткових ставок та комісійних винагород.

Рішення щодо надання кредитів позичальникам, незалежно від їх розмірів,

приймається колегіальне більшістю голосів і оформляється протоколом. При

наданні позичальнику кредиту в розмірі, що перевищує 10% власного капіталу,

комерційний банк повідомляє про кожен такий випадок НБУ. Кредитування

позичальників здійснюється згідно з чинним законодавством України і з

Положенням НБУ. Основну частину прибутку банки одержують від кредитних

операцій, цим і визначається роль і значення кредитного банківського персоналу.

Основна особа в процесі кредитування - це економіст кредитного відділу. Він

бере участь у підготовці і оформленні кредитної угоди, починаючи з першого

контакту з майбутнім позичальником, і до моменту кінцевого погашення кредиту.

На основі особистих бесід з клієнтом, вивчення всіх необхідних матеріалів про

його фінансовий стан економіст дає початкове заключення про можливість видачі

позики, а потім слідкує за наданим кредитом протягом усіх етапів кредитування .

Кожний етап кредитування вносить свій вклад в

якісні характеристики кредиту, визначає ступінь його надійності і прибутковості

для комерційного банку.

Початковий етап - це особисте знайомство

економіста кредитного відділу, а також керівника банку із клієнтом і розгляд

його заяви, в якій було обумовлено необхідну суму кредиту, ціль і його вид.

Банк вимагає, щоб до заяви були додані документи та фінансові звіти, які

пояснюють причину необхідності кредиту. Це можуть бути бізнес - плани,

декларації і обов’язково розрахунок техніко - економічного обґрунтування

кредиту. Економіст кредитного відділу, провівши з клієнтом попередню розмову,

може з’ясувати не тільки важливі деталі кредитної угоди, а й викреслити

психологічний і професійний портрет позичальника і застрахувати кредит від

ризику вже на початок угоди.

Другий етап - це визначення кредитоспроможності

клієнта за його балансом іншими звітними даними і оцінка ризику кредиту.

Основні критерії оцінки кредитоспроможності позичальника:

репутація позичальника (кваліфікація, здібності

керівника);

оцінка продукції, що випускається, наявність

замовлення на її реалізацію;

економічна кон’юнктура.

репутація позичальника (кваліфікація, здібності

керівника).

У закордонних банках, створені окремі

інформаційні відділи, які використовують для аналізу різноманітну інформацію

про клієнта, одержану із промислових довідників -бюлетенів, засобів масової

інформації.

Третій етап - підготовка до укладення кредитної

угоди. На цьому етапі, який ще називають структуруванням кредиту, банк визначає

вид кредиту, способи видачі і погашення, вид забезпечення, відсоткову ставку за

користування кредитом. Вид і термін кредиту залежать від того, куди будуть

вкладатись позичені кошти - в сферу обігу чи у сферу виробництва. Сума кредиту

також відіграє значну роль, оскільки недостатня сума не дасть змоги завершити захід,

що кредитується, надмірна сума може бути непогашена позичальником. Способи

погашення допоможуть позичальникові правильно розпоряджатись коштами зі свого

розрахункового рахунку. Розмір відсоткової ставки та порядок її сплати

встановлюється банком в залежності від кредитного ризику, облікової ставки НБУ,

строку користування кредитом. Після закінчення цього етапу приймається рішення

про можливість надання кредиту.

Четвертий етап - ведуться переговори з клієнтом

про умови кредитної угоди. Пропозиції кредитного інспектора банку можуть зовсім

не співпадати з умовами кредиту, що містились у заявці клієнта, тому необхідно

вишукувати компромісне рішення. На Кредитній раді кредитний інспектор

аргументує корисність і прибутковість угоди. Рішення на видачу конкретного

кредиту оформляється протоколом Кредитної Ради.

Кредитний договір є основним розгорнутим

юридичним документом, що підтверджує права та обов’язки як банку так і клієнта.

Крім цього дуже важливим документом є строкове зобов’язання, за яким банк може

вимагати погашення боргу і відсотків за ним, тому що в ньому позичальник вказує

конкретну дату погашення. В кредитній справі повинні зберігатись ще гарантійний

лист або договір застави майна, що гарантує забезпечення кредиту, та фінансове

- економічна інформація (баланси, звіти) .

Завершальні етапи кредитування характерні тим,

що банк здійснює контролюючі функції, перевіряє цільове використання позики,

вирішує всі питання при несвоєчасному поверненні кредиту тощо .

Отже, можна сказати, що кредитна система та кредитний

ринок України мають тісний взаємозв’язок, тому що функціонування кредитного

ринку забезпечує саме кредитна система. Кредитна політика банку визначає

завдання й пріоритети кредитної діяльності банку, засоби і методи їх

реалізації, а також принципи і порядок організації власне кредитного процесу.

Тому організація кредитної дільності комерційного банку дуже важлива.

Кредитування комерційними банками здійснюється у декілька етапів, кожний з яких

вносить свій вклад в якісні характеристики кредиту, визначає ступінь його

надійності і прибутковості для комерційного банку.

.3 Роль та значення кредитного ринку в ринковій

економіці

Кредит (від лат. "credіtum" - позика,

борг, "credere" - вірю) - як економічна категорія виражає відносини

між людьми з приводу позики грошей на умовах обов'язкового повернення їх у

певний строк з оплатою у вигляді відсотка. Юридична або фізична особа, яка

видала гроші в борг, є кредитором, а котра отримала - позичальником. У процесі

руху позики між кредитором і позичальником складаються певні економічні

відносини.

Найкраще суть кредиту проявляється у принципах

кредитування, яких є п'ять:. Поворотність кредиту витікає з самої суті

позичкового капіталу.. Платність. За отримання грошей у позику необхідно

платити позичковий відсоток.. Цільовий характер кредиту. Кредит видається

на фінансування конкретної, наперед обумовленої, цілі.. Строковість. Кредити

видаються на конкретні строки, після закінчення яких вони мають бути

повернені.. Матеріальна забезпеченість кредиту. Сума кредиту не може перевищувати

вартість майна позичальника.

Найбільш зручною є класифікація банківських

позик за:

призначенням та характером використання

позикових коштів;

наявністю та характером забезпечення;

строками використання;

методами надання та способами погашення;

характером та способом сплати відсотків;

кількістю кредиторів.

Формами забезпечення зобов’язань по кредиту

можуть бути:

застава майна позичальника;

гарантія або доручення;

переуступка на користь банку контрактів, вимог

та розрахунків позичальників до третьої особи;

договір страхування відповідальності

позичальника за непогашення заборгованості по кредиту;

супровідні та товарні документи;

цінні папери;

інші грошові вимоги позичальника до третьої

особи.

Незабезпечені (бланкові) позики, які називаються

в банківській практиці довірчими, надаються тільки під зобов’язання

позичальника погасити позику. При видачі таких кредитів виникає великий ризик

для банку, тому вони потребують більш ретельної перевірки кредитоспроможності

позичальника та видаються під більш високий відсоток лише надійним постійним

клієнтам.

За строками використання (терміном) позики

поділяють на: строкові, безстрокові, прострочені, відстрочені.

За методами надання розрізняють позики, які

видаються:

в разовому порядку;

у відповідності з відкритою кредитною лінією

(кредити по необхідності);

гарантовані кредити.

По характеру та способу сплати відсотків

виділяють позики з:

фіксованою відсотковою ставкою;

плаваючою відсотковою ставкою;

сплатою відсотків по мірі використання позикових

коштів (звичайні позики);

сплатою відсотка одночасно з отриманням

позичених коштів (дисконтний кредит).

За кількістю кредиторів позики комерційних

банків поділяють на:

такі, що надаються одним банком;

синдикативні (консорціумні) кредити;

паралельні.

Отже, кредит є важливим економічним важелем

управління економікою країни. Він може сприяти її розвитку або ж стати

фактором, що дестабілізує економіку.

Виходячи з того, що в сучасних умовах інфляція є

постійним явищем в економіці, зростає роль кредиту. Регулювання грошової маси в

обороті здійснюється за допомогою кредиту, що забезпечує підтримку стабільної

купівельної спроможності грошової одиниці.

Таким чином, слід виділити напрями, в яких

зростає роль кредиту:

перерозподіл матеріальних ресурсів в інтересах

виробництва і реалізації продукції за допомогою надання позик і залучення

коштів юридичних і фізичних осіб;

вплив на безперервність процесів відтворення

через надання кредитів;

участь у розширенні виробництва через видачу

позикових коштів на поповнення основного капіталу та лізинговий кредит;

економне використання позичальниками власних і

позичених коштів;

прискорення отримання товарів, послуг

споживачами, за рахунок використання позикових коштів;

регулювання випуску в обіг та вилучення з нього

готівкових грошей на основі кредитних відносин і забезпечення безготівкового грошового

обороту платіжними засобами.

Кредитний ринок є складовою фінансового ринку.

Необхідними умовами функціонування кредитного ринку є наявність кредиторів, що

мають тимчасово вільні кошти, позичальників, які можуть вчасно і в повному

обсязі виконати зобов'язання за кредитами, системи державного регулювання

кредитного ринку, законодавчого і нормативного забезпечення. Надання вільних

грошових коштів у позику має забезпечити кредитору відповідний рівень доходу

при задовільному ступені ризику неповернення і компенсувати втрачені можливості

від інвестування коштів в інші активи.

Для ефективного функціонування кредитного ринку

необхідна стабільна економічна ситуація в країні, наявність розвиненої

інфраструктури та ефективне державне регулювання, яке б забезпечило

стабільність банківської системи і захист інвесторів. Розвинений кредитний

ринок, який ефективно управляється з боку держави, забезпечує оптимальний

розподіл обмежених фінансових ресурсів серед галузей економіки та сприяє

економічному зростанню країни.

Функції кредитного ринку:

. Об’єднання грошових заощаджень різних

суб’єктів і утворення великих грошових фондів.

. Трансформація коштів у позичковий

капітал.

Надання позик державним органам, населенню та

іншим суб’єктам.

Позичальниками на ринку кредитів виступають

юридичні, фізичні особи і держава. При цьому залучати вільні грошові кошти на

ринку кредитів можуть як вітчизняні, так і іноземні позичальники. За специфікою

надання кредитних послуг позичальників часто поділяють на такі категорії:

населення, невеликі підприємства, корпорації, фінансові інститути (в тому числі

комерційні банки), сільськогосподарські підприємства, державні установи та

громадські організації.

Кредиторами на ринку кредитів виступають

комерційні банки, інші фінансово-кредитні установи та іноземні кредитори -

національні й міжнародні фінансові інститути. Крім того, кредиторами можуть

бути також нефінансові інститути, якщо вони дають змогу іншим суб'єктам ринку

протягом визначеного періоду за певну плату користуватись їх грошовими коштами.

Кредитні відносини є дуже різноманітні. Тому

вони проявляються в різних конкретних формах. Розрізняють такі форми кредиту.. Комерційний

кредит надається одними фірмами іншим у товарній формі з відстрочкою платежу.. Банківський

кредит надається банками й іншими кредитними установами підприємцям у вигляді

грошових позик.. Державний кредит надається населенням країни своєму

уряду (державі) шляхом купівлі державних облігацій внутрішньої позики.Споживчий

кредит надається фізичним особам на придбання товарів тривалого використання

(меблі, автомашини, побутова техніка). Міжнародний кредит надається країнами

одна одній в грошовій, товарній, валютній формах на умовах поворотності,

строковості і платності та цільового характеру.Іпотечний кредит надається у

вигляді довгострокових позик банками під заставу нерухомості для купівлі або

будівництва житла, купівлі землі, потреб господарювання тощо..Міжгосподарський

кредит надається одним суб'єктом господарювання іншому і включає комерційний

кредит, дебіторсько-кредиторську заборгованість та ін.

2.СТАНОВЛЕННЯ ТА СУЧАСНИЙ СТАН КРЕДИТНОГО РИНКУ

УКРАЇНИ

.1 Етапи розвитку кредитного ринку України

Сучасний український кредитний ринок,

щознаходиться в стадії інституційного формування,характеризується високим

рівнем ризиковості таасиметричністю інформації, не в повній мірі виступає

стимулом для збільшення обсягів виробництвата реалізації кредитних продуктів

інвестиційноїнаправленості через відсутність довгостроковихбанківських ресурсів

та націлений на задоволення короткострокових потреб у кредитних

ресурсахфінансування позичальників. Крім того, проблемаефективного

функціонування кредитного ринкуобумовлена та загострюється під впливом

глобалізаційних процесів, які посилюються за рахуноквступу України до СОТ та

наслідками світової фінансової кризи.В таких умовах перед економічною наукою

тагосподарською практикою стоїть завдання пошукута розробки механізму

активізації капіталотворчої функції кредитного ринку, створення передумов для

його динамічного розвитку та підвищенняконкурентоспроможності. Саме тому в

умовах сталого розвитку економіки дослідження тенденційрозвитку сучасного

кредитного ринку України,факторів, що обумовлюють його розвиток, а також

напрямки та перспективи його інноваційногорозвитку, набувають особливої актуальності,

теоретичної та практичної значимості.Формування та розвиток кредитного ринку -

процес доситьскладний і вимагає проведення великої законотворчої та

управлінської роботи з боку НБУ, якаповинна спиратися на наукові дослідження в

галузі кредитування та фінансування, досвід розвинених держав світу й

узгоджуватися з сучаснимипотребами та наявними економічними можливостями. При

всій важливості проведених дослідженьтеоретичних і практичних аспектів

функціонування та розвитку банківської системи України загалом та кредитного

ринку зокрема, не достатньою єувага дослідників до питань оптимізації

сучасногорозвитку кредитного ринку в умовах після кризового періоду.Український

кредитний ринок зазнав значних змін під впливомкризовихявищ в економіці,

спровокованих як зовнішніми, так і внутрішніми чинниками. Зокрема,можна

виділити дві основні особливості кредитноїдіяльності банків в кризових умовах.

Першою особливістю є зміна структури джерел фінансуваннябанківської діяльності,

що проявляється у скорочення депозитів; скороченні та зупинці запозичень банків

на зовнішніх і внутрішніх ринках;обмеженні та змінах правил рефінансування

комерційних банків Національним банком України.

В умовах обмеженості доступу банків до ринко-вих

джерел отримання фінансових ресурсів шляхом залучення коштів через депозити та

запозичення коштів через кредити, а також через емісіювнутрішніх і зовнішніх

облігацій, підвищуєтьсязначимість кредитної підтримки банків Центральним банком

держави. В якості наслідків подібнихзмін структури джерел фінансування

банківськоїдіяльності та заходів державної фінансової підтримки банків можна

очікувати перерозподілвласності у банківській системі в цілому, а

такожзменшення кількості банків в результаті концентрації капіталів малих і

середніх банків.

Ще однією особливістю сучасного ринку кредитних

послуг є скорочення та зупинка окремихвидів кредитної діяльності. Зокрема,

кредити підзаставу нерухомості пропонують всього три банки з п’ятдесяти лідерів

на ринку кредитування:Брокбізнесбанк, Ощадбанк Росії, Форум. Прицьому вартість

кредитів зросла: середня реальнаставка за такими кредитами строком на 10

роківсклала 25,47% річних.Кількість пропозицій кредитів без застави -вище.

Зокрема, такий продукт пропонують сьогодні 10 банків, а середня відсоткова

ставка перевищує 50. І в найближчій перспективі прогнозуєтьсяпідвищення їх

відсоткових ставок на 1-2% річнихта посилення вимог до позичальника.

В якості наслідків від скорочення

кредитнихоперацій комерційних банків (які переважалипротягом останніх років в

структурі банківськихпослуг), а також в умовах підвищення рівня інфляції та

знецінення інструментів фінансовогоринку комерційні банки прагнуть знайти

іншішляхи отримання доходів і в тому числі - приділяють більше уваги

другорядним банківськимпослугам, або неосвоєним раніше напрямам діяльності.

Статистичні спостереження динаміки та напрямів

розвитку кредитного ринку України дозволили нам виявити основі проблеми та

тенденції, притаманні сучасним умовам функціонуваннякредитного ринку.Жорстка

валютно-кредитна політика НБУ тапроблеми з ліквідністю банків в Європі вплинули

на вартість фінансування українських банківу 2011 році. Це обумовило підвищення

ставок закредитами, що надаються комерційними банки.

При цьому упродовж 2011 року загальний

обсягкредитування збільшився тільки на 10%, що булоповільніше, ніж зростання

ВВП. Загальний кредитний портфель у 2011 році виріс на 9,6% порівняно з 2010

роком, що у 2,2 рази більше, ніжза попередні два роки, але все ще нижче від

номінального зростання ВВП. У 2009 році обсяг кредитування зріс на 2,2%, у 2010

році - на 0,8%, щосвідчить про продовження процесу делевереджингу у вітчизняній

економіці.

Серед усіх сегментів кредитування у 2011

роцінайбільше зростало кредитування фізичних осібу національній валюті (на 34%

порівняно з 2010роком) за рахунок значної переорієнтації банківна ринок

споживчого кредитування, який є більшприбутковим порівняно з іншими сегментами

кредитного ринку.Позики юридичних осіб за 2011 рік зросли на15%, на що вплинуло

збільшення обсягу гривневих кредитів на 19%. Валютне кредитування майже

зупинилося (крім кредитування експортерів).Відповідно, питома вага позик в

іноземній валютіу загальному обсязі кредитів у 2011 році скоротилася з 46,6% до

40,7%, повернувшись до рівняпочатку 2006 року.

Ліквідність банківської системи у четвертомукварталі

2011 року знизилася до найнижчого показника (у порівнянні з інфляцією), а

відсотковіставки значно зросли.За період 2008-2010 рр. суттєво знизиласяякість

кредитного портфелю, тоді як у 2011 роцінавпаки - поліпшилася. В кінці 2011

року питомавага проблемних скоротилася впала до 9,6% порівняно з 11,2% в кінці

2010 року. Частково церезультат відновлення кредитування, тобто ефектзнаменника

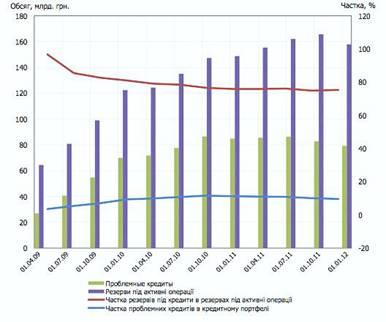

(рис. 2).

Рис. 2. Динаміка проблемних кредитів і резервів

комерційних банків

України,

2009-2012 рр.Джерело: НБУ

Однак головною причиною поліпшення ситуації

стала активізація вирішення питання проблемних позик, особливо їх списання.

Комерційнібанки реалізовували проблемні кредити та права власності на кредитне

забезпечення, а такожпроводили реструктуризацію проблемних позик(табл.

1).Більшість реалізованих проблемних кредитівбули незабезпеченими, тоді як у

наявності банківзнаходяться на утриманні кредити із забезпеченням, за якими

планується отримати кращий коефіцієнт стягнення. Загалом позики, що надавалися

клієнтам після кризи, мають набагато кращуякість за рахунок більш прискіпливого

ставленнябанків до позичальників та дотримуються обережної політики.

Вважаємо, що питання проблемних кредитів ідалі

впливатиме на продуктивність банківськогосектора. Проте за складеним прогнозом

очікується, що позитивний тренд, який почався у 2011році, триватиме завдяки

вирішенню питання проблемних позик і зростанню кредитування.Однак можливий спад

економічної активностіє фактором ризику і може викликати погіршеннякредитного

портфеля. У ситуації повільного темпузростання амортизація старих кредитів буде

вищою, ніж темп зростання нових позик. У результаті, процентний дохід буде

знижуватися. Томуми виділяємо два шляхи для того, щоб банки могли компенсувати

зниження процентного доходута підтримувати прибутковість.

По-перше, зростання залежності від комісійного

доходу, що вимагатиме концентрації на програмах, орієнтованих на клієнта, а не

тільки напрограмах лояльності. Як показує міжнароднийдосвід, глибока орієнтація

на клієнта є єдиноюжиттєво важливою стратегією для успіху фінансової установи.

По-друге, банки і надалі будуть

зменшувативитрати шляхом поглиблення рівня автоматизаціїпроцесів та просування

дистанційних банківськихканалів. Деякі банки можуть залишити роздрібний сектор

через високий коефіцієнт співвідношення витрат та доходів, що виникає в цьому

сегменті.

Ще однією проблемою, що може вплинути на

розвиток кредитного ринку України є зміна у

системі оподаткування (податок з доходів фізичнихосіб) відсоткових доходів

громадян. Відповідно до статті 167.2 Податкового кодексу України встановлена

п’ятивідсоткова ставка оподаткуваннятаких доходів. Вважаємо, що цей факт вплине

наобсяги депозитних контрактів фізичних осіб, томукомерційні банки стикнуться з

проблемою дефіциту коштів, у тому числі довгострокових. Зниження обсягів

депозитів призведе до зростання відсоткової ставки за депозитами (з метою

заохоченняклієнтів банку до вкладів), що стане підґрунтямдля підвищення

відсоткової ставки за кредитними угодами. Саме тому, на нашу думку,

необхідновпровадження пролонгації початку дії цієї нормиПодаткового кодексу

України до стабілізації економічного стану комерційних банків та кредитного

ринку.

.2 Аналіз кредитного ринку України

Станом на 31. 03. 2015 у Державному реєстрі

фінансових установ налічувалось 712 кредитні установи (табл. 2), у тому числі:

кредитних спілок;

інших кредитних установ;

юридичних осіб публічного права.

Таблиця 2

Кількість кредитних установ в Державному реєстрі

фінансових установ

|

Реєстрація кредитних установ

|

Станом на 31. 03. 2013

|

Станом на 31. 03. 2014

|

Станом на 31. 03. 2015

|

|

Кількість кредитних установ,

всього

|

719

|

742

|

712

|

|

у т. ч.

|

|

|

|

|

кредитних спілок, од

|

620

|

627

|

589

|

|

інших кредитних установ, од.

|

69

|

85

|

93

|

|

юридичних осіб публічного права,

од.

|

30

|

30

|

30

|

Станом на 31. 03. 2015 кількість кредитних

установ у порівнянні з аналогічною датою 2014 року зменшилася на 30 одиниць,

або на 4, 0%. Кількість кредитних спілок зменшилася на 38 одиниць (6, 1%). В

той же час кількість інших кредитних установ збільшилася на 8 одиниць (9, 4%).

За територіальною ознакою найбільша кількість

кредитних установ зареєстрована в таких областях:

м. Києві та Київській області - 151 (21, 2%) ;

Луганській - 48 (6, 7%) ;

Харківській - 46 (6, 5%) ;

Дніпропетровській - 34 (4, 8%).

Аналіз діяльності кредитних установ проведено на

підставі поданих звітних даних за І квартал 2015 року. Результати діяльності

кредитних установ та динаміку основних показників їх діяльності наведені в

табл. 3

Кредитні спілки

Кредитна спілка - неприбуткова організація,

заснована фізичними особами, професійними спілками, їхніми об'єднаннями на

кооперативних засадах із метою задоволення потреб її членів у взаємному

кредитуванні та наданні фінансових послуг за рахунок об'єднаних грошових

внесків членів кредитної спілки.

Станом на 31. 03. 2015 кількість кредитних

спілок становила 589, відокремлених підрозділів ─ 607. За кількістю

членів кредитних спілок лідирують Львівська область (146, 8 тис. осіб),

Івано-Франківська (64, 1 тис. осіб), м. Київ та Київська область (61, 4 тис.

осіб) та Закарпатська область (59, 6 тис. осіб).

Лідерами за розмірами активів є кредитні спілки

м. Києва та Київської області (568, 6 млн. грн.), Харківської (167, 0 млн.

грн.), Львівської (157, 9 млн. грн.) та Херсонської областей (144, 3 млн.

грн.).

Таблиця 3

Розподіл кридитних спілок за кількістю членів

|

Показники

|

Станом на 31. 03. 2014

|

Станом на 31. 03. 2015

|

|

До 1 тис. осіб

|

284

|

244

|

|

Від 1 тис. до 10 тис. осіб

|

180

|

159

|

|

Від 1 тис. до 20 тис. осіб

|

11

|

11

|

|

Більше 20 тис. осіб

|

7

|

5

|

|

Всього (кількість поданих звітних

даних)

|

482

|

419

|

За результатами І кварталу 2015 року, як і

раніше, більшість кредитних спілок 244 (58, 2%) об’єднує невелику кількість

членів - до 1, 0 тис. осіб. Крім того, достатньо велика кількість кредитних

спілок 159 (37, 9%) об’єднує від 1, 0 тис. до 10, 0 тис. Членів.

Рис. 2. 2 Групування кредитних спілок за

кількістю членів

Станом на 31. 03. 2015 кількість членів

кредитних спілок становила 826, 0 тис. осіб, що на 146, 1 тис. осіб (15, 0%)

менше, ніж за відповідний період 2014 року. Також, спостерігалось зменшення

кількості членів кредитних спілок, які мають діючі кредитні договори, з 229, 3

тис. осіб до 177, 9 тис. осіб та членів кредитних спілок, які мають внески

(вклади) на депозитних рахунках, з 37, 5 тис. осіб до 28, 4 тис. осіб. Крім

того, відбулося зменшення частки інших осіб, які не користуються послугами

кредитних спілок, але залишаються їх членами, з 705, 3 тис. осіб до 619, 7 тис.

осіб (рис. 2. 2)

Рис. 2. 3 Динаміка кількості членів кредитних

спілок

Обсяг кредитного портфеля перевищує обсяг

залучених депозитних внесків (вкладів) у 2 рази.

Станом на 31. 03. 2015 кредити, надані членам

кредитних спілок, становлять 1 968, 6 млн. грн. та порівняно з відповідним

періодом 2014 року зменшилися на 21, 1% (525, 9 млн. грн.). Середній розмір

одного кредиту станом на 31. 03. 2015 становить 11, 1 тис. грн. (на 31. 03.

2013 - 10, 0 тис. грн., на 31. 03. 2014 - 10, 9 тис. грн.).

Рис. 2. 4Динаміка кредитування та залучення

внесків членівкредитних спілок

Обсяг кредитного портфеля перевищує обсяг

залучених депозитних внесків (вкладів) у 2 рази.

Станом на 31. 03. 2015 кредити, надані членам

кредитних спілок, становлять 1 968, 6 млн. грн. та порівняно з відповідним

періодом 2014 року зменшилися на 21, 1% (525, 9 млн. грн.). Середній розмір

одного кредиту станом на 31. 03. 2015 становить 11, 1 тис. грн. (на 31. 03.

2013 - 10, 0 тис. грн., на 31. 03. 2014 - 10, 9 тис. грн.).

Станом на 31. 03. 2015 на депозитних рахунках

членів кредитних спілок обліковувалось вкладів на загальну суму 968, 6 млн.

грн., що менше на 24, 8% (319, 2 млн. грн.), ніж за аналогічний період минулого

року. Середня сума внесків на депозитні рахунки становить 34, 1 тис. грн.

(станом на 31. 03. 2013 - 29, 6 тис. грн., станом на 31. 03. 2014 - 34, 3 тис.

грн.).

Рис. 2. 5. Групування кредитних спілок за

наданими кредитами на 1 позичальника станом на 31. 03. 2015

Із загальної кількості кредитних спілок, які

подали звітні дані за І квартал 2015 року, 402 кредитні спілки (95, 9%) мали

залишок кредитів, наданих членам кредитної спілки. У 229 кредитних спілок (57,

0%) середній показник по наданих кредитах на 1 позичальника менший 10, 0 тис.

грн. Питома вага активів таких кредитних спілок у загальному обсязі активів

становить 43, 4% (955, 7 млн. грн.).

У четвертої частини кредитних спілок (117)

показник середнього розміру кредиту на 1 позичальника від 10, 0 до 30, 0 тис.

грн. Частка активів таких кредитних спілок у загальному обсязі активів

становить 19, 7% (433, 1 млн. грн.)

У 8 кредитних спілок показник середнього розміру

кредиту перевищує 500 тис. грн.

Рис. 2. 6. Групування кредитних спілок за

обсягами активів залежно від показника середнього кредиту на 1 позичальника

станом на 31. 03. 2015

Інші кредитні установи

Кредитна установа - фінансова установа, яка

відповідно до Закону України «Про фінансові послуги та державне регулювання

ринків фінансових послуг» має право за рахунок залучених коштів надавати

фінансові кредити на власний ризик.

Станом на 31. 03. 2015 кількість зареєстрованих

інших кредитних установ становить 93, що на 8 одиниць, або 9, 4% більше даного

показника за аналогічний період 2014 року (станом на 31. 03. 2014 - 85

одиниць).

Система інших кредитних установ станом на 31.

03. 2015 порівняно з відповідним періодом минулого року демонструвала зростання

показників діяльності.

Активи інших кредитних установ станом на 31. 03.

2015 становлять 12 828, 8 млн. грн. та порівняно з 31. 03. 2014 збільшилися на

4 465, 4 млн. грн., або на 53, 4% (станом на 31. 03. 2014 - 8 363, 4 млн.

грн.).

Капітал інших кредитних установ становить 2 270,

0 млн. грн. та порівняно з відповідним періодом 2014 року збільшився на 124, 2

млн. грн., або на 5, 8% (станом на 31. 03. 2014 - 2 145, 8 млн. грн.).

Обсяг виданих кредитів іншими кредитними

установами станом на 31. 03. 2015 становить 5 514, 0 млн. грн., що на 1 544, 1

млн. грн. більше ніж за аналогічний період минулого року (станом на 31. 03.

2014 - 3 969, 9 млн. грн.)

Середньозважена річна процентна ставка за

наданими кредитами становить 213, 0% (максимальна процента ставка - 732, 0%,

мінімальна процента ставка - 0, 1%).

Основні показники діяльності інших кредитних

установ та їх динаміка зображені на рис. 2. 7

Рис. 2. 7 Динаміка основних показників

діяльності інших кредитних установ (млн. грн.)

Юридичні особи публічного права

Фінансова установа - юридична особа публічного

права - фінансова установа, яка створюється розпорядчим актом Президента

України, органу державної влади, органу влади Автономної Республіки Крим або

органу місцевого самоврядування й уповноважена надавати фінансові послуги.

Кількість зареєстрованих юридичних осіб

публічного права залишається незмінною - 30 осіб станом на 31. 03. 2015.

Активи юридичних осіб публічного права станом на

31. 03. 2015 становлять 7 251, 6 млн. грн. та збільшилися порівняно з

аналогічним періодом минулого року на 1 019, 1 млн. грн., або на 16, 4% (станом

на 31. 03. 2014 активи становили 6 232, 5 млн. грн.). Найбільшу частку в

загальних активах (76, 6%) становлять активи Державної іпотечної установи (5

554, 4 млн. грн.)

Капітал юридичних осіб публічного права

становить 1 516, 2 млн. грн. та порівняно з 31. 03. 2014 збільшився на 173, 2

млн. грн., або на 12, 9% (станом на 31. 03. 2014 - 1 343, 0 млн. грн.)

Обсяг виданих кредитів юридичними особами

публічного права станом на 31. 03. 2015 становить 2 663, 0 млн. грн., що на 30,

0 млн. грн., або на 1, 1% більше ніж за аналогічний період 2014 року (станом на

31. 03. 2014 - 2 633, 0 млн. грн.).

Середньозважена річна процентна ставка за

наданими кредитами становить 6, 2%. Основні показники діяльності юридичних осіб

публічного права та їх динаміка зображені на рис. 2. 8

Рис. 2. 8 Динаміка основних показників

діяльності юридичних осіб публічного права (млн. грн.)

Головною проблемою залишається не стільки рівень

капіталізації фінансових установ, а якість активів, що належить таким установам,

тому першочерговими завданнями є проведення діяльності з підвищення вимог до

статутного та регуляторного капіталу фінансових установ, до якості активів, які

повинні розміщуватися з урахуванням безпечності, ліквідності та доходності та

запровадження нагляду на основі оцінки власних ризиків і своїх майбутніх

зобов'язань.

.3 Роль НБУ в становлення кредитного ринку

Національний банк проводить операції з

резервними фондами та касове обслуговування комерційних банків, купівлю й

продаж державних цінних паперів та іноземної валюти, визначення курсу

національної валюти щодо валют інших країн. Свій вплив на діяльність

підприємств він здійснює через обслуговування комерційних та інших банків.

Дозвіл на створення комерційних банків та на їхню діяльність на території

України Національний банк дає шляхом їх реєстрації. Отже, основні функції

Національного банку України в кредитній системі такі:

емісія національних грошових знаків, організація

їх обігу та вилучення з обігу;

надання кредитів комерційним банкам;

випуск і погашення державних цінних паперів,

управління рахунками уряду, здійснення зарубіжних фінансових операцій;

збереження офіційних золотовалютних резервів;

грошово-кредитне регулювання економіки;

загальний нагляд за діяльністю

кредитно-фінансових установ України й виконання фінансового законодавства.

Завдання НБУ тісно пов`язані з кредитною

системою, насамперед це виявляється в тому, що він, як центральний банк країни,

здійснює грошово-кредитну політику, використовуючи відповідні інструменти.

Відповідно до Конституції України основною

функцією Національного банку є забезпечення стабільності грошової одиниці

України. На виконання своєї основної функції Національний банк сприяє

дотриманню стабільності банківської системи, а також, у межах своїх

повноважень, - цінової стабільності.

Національний банк веде Республіканську книгу

реєстрації банків, валютних бірж та інших фінансово-кредитних установ.

Комерційні банки України та іноземні банки можуть здійснювати банківські

операції тільки після реєстрації в Республіканській книзі реєстрації банків.

НБУ представляє інтереси України у відносинах з

центральними банками інших країн, міжнародними банками та фінансово-кредитними

організаціями.

В Україні, як і в інших цивілізованих державах,

виключно Національному банку належить право здійснювати емісію (тобто

запровадження в обіг грошей), а також національних грошових знаків (банкнотів,

монет). Мережа регіональних управлінь НБУ здійснює забезпечення економіки

готівковими грошима на замовлення комерційних банків.

Іншим завданням НБУ, як ланки в кредитної

системи є визначення валютної політики. НБУ проводить валютне регулювання,

визначає порядок здійснення розрахунків в іноземній валюті, організовує і

здійснює валютний контроль, , а також забезпечує виконання уповноваженими

банками функцій щодо здійснення валютного контролю.

Важливим завданням НБУ є надання комерційним

банкам кредитів, що мають на меті підтримку стабільності банківської системи,

оскільки вона є важливою частиною кредитної системи, та розширення її кредитних

можливостей. Комерційні банки використовують кредити, надані Національним

банком для задоволення своїх тимчасових потреб і для кредитування цільових

програм, пов`язаних з реорганізацією і модернізацією виробництва, розвитком

окремих галузей народного господарства.

НБУ є єдиною установою в кредитній системі яка

являється зберігачем державного золотовалютного запасу, дорогоцінних металів і

дорогоцінних каменів.

А також центробанк взаємодіє з Кабінетом

Міністрів України з питань грошово-кредитної політики, сприяє реалізації

економічних програм уряду, якщо це не суперечить забезпеченню стабільності

валюти України.

Крім цього НБУ встановлює для банків правила

проведення банківських операцій, бухгалтерського обліку і звітності, захисту

інформації, коштів та майна; організовує створення та методологічно забезпечує

систему грошово-кредитної і банківської статистичної інформації та статистики

платіжного балансу; визначає систему, порядок і форми платежів, у тому числі між

банками; визначає напрями розвитку сучасних електронних банківських технологій,

створює, координує та контролює створення електронних платіжних засобів,

платіжних систем, автоматизації банківської діяльності та засобів захисту

банківської інформації; веде Державний реєстр банків, здійснює ліцензування

банківської діяльності та операцій у передбачених законами випадках; веде

офіційний реєстр ідентифікаційних номерів емітентів платіжних карток

внутрішньодержавних платіжних систем; здійснює сертифікацію аудиторів, які

проводитимуть аудиторську перевірку банків, тимчасових адміністраторів та

ліквідаторів банку; складає платіжний баланс, здійснює його аналіз та

прогнозування; організує інкасацію та перевезення банкнот і монет та інших

цінностей, видає ліцензії на право інкасації та перевезення банкнот і монет та

інших цінностей; реалізує державну політику з питань захисту державних секретів

у системі Національного банку; бере участь у підготовці кадрів для банківської

системи України; визначає особливості функціонування банківської системи

України в разі введення воєнного стану чи особливого періоду, здійснює

мобілізаційну підготовку системи Національного банку; здійснює інші функції у

кредитній системі в межах своєї компетенції, визначеної законом.

Тому виходячи з обов’язків які здійснює НБУ

можна сказати, що центральний банк одна з головних ланок в кредитній системі,

без якої жодна країна з розвинутою економічною системою не змогла би обійтися

без неї.

РОЗДІЛ 3. ШЛЯХИ РОЗВИТКУ КРЕДИТНОГО РИНКУ

УКРАЇНИ

.1 Іноземна валюта в обігу в Україні та іниших

країнах

Загальний номінальний обсягготівкового євро в

обігу перевищує один трильйон євро. За оцінками, 20 - 25% банкнот за

номінальною вартістю використовуються за межами зони євро, тобто лише ¾

від

загального обсягу перебувають в обігу в зоні євро. Але скільки їх за межами

Європи - можна лише здогадуватися. Для США загальний обсяг паперових грошей в

обігу (не в сховищах) становить приблизно 1.4 трильйона доларів США. Щодо

оцінок обсягів валюти, яка перебуває за межами США, вони варіюються від 50% до

70% від загальної суми. Дедалі більше сучасних оцінок зосереджується на нижній

межі (Rogoff , 2016). Це означає, що принаймні близько 700 млрд. доларів США

перебувають за межами США. Ще менше впевненості щодо того, скільки з цієї суми

використовується наркокартелями Мексики, російськими громадянами або деякими

азійськими країнами. Долар США є більш глобальною валютою, ніж євро. Можна

сказати, що долар - це світовий бренд. Досліджень на тему ІГВ небагато.

Найбільш комплексна та системна праця щодо обсягів ІГВ в Європі виконана

Австрійським національним банком (далі - АНБ), Scheiber et al. (2009) в їхньому

систематичному євро-опитуванні для одинадцяти країн Центральної та

Південно-Східної Європи (проводиться з 2007 року). Зокрема опитування надає

порівнянні мікродані між країнами та соціальними групами, які допомагають

зрозуміти визначальні фактори євроізації. Через те, що в Україні не проводиться

системних опитувань, оцінки можуть мати дуже різні результати (і за масштабом відрізнятися

в рази). Нижче наводимо деякі обчислення показників обсягів ІГВ в Україні

порівняно з іншими країнами. Валютні потоки готівки з платіжного балансу є

нашою точкою відліку в аналізі динаміки доларизації в Україні. Вони

враховуються як чистий імпортготівки українськими банками та чистий

експортготівки фірмами і населенням, включно з неофіційною торгівлею, туризмом

і готівкою, імпортованою мігрантами. Для оцінювання неофіційної торгівлі

використано експертні оцінки. Обсяги валютної готівки, експортовані

громадянами, які подорожують, розраховуються як різниця між оцінюваними

витратами туристів і платежами через банківську систему. Сума готівки,

імпортована мігрантами, розраховується як частка від загальної суми грошових

переказів, що надійшли в Україну від мігрантів через банки та міжнародні

платіжні системи. Припускається, що накопичення готівки в іноземній валюті

розпочалося в 1995 році. Водночас не виключено, що цей підхід дещо недооцінює

вихідні потоки готівки, тому результат можна вважати верхньою межею приблизних

обсягів готівки в іноземній валюті.

Визначальні фактори євроізації можуть

відрізнятися в різних країнах, вони тісно пов’язані з ефективністю економічної

політики в минулому. Такі фактори, як недостатня довіра до банків, пам’ять про

банківські кризи, неефективна податкова система та тіньова економіка

зазначаються дослідниками як основні чинники високого попиту і на вітчизняну

готівку, і на іноземну валюту (SƟ x, 2009). Піки індексу доларизації

України пов’язані зі значною девальвацією гривні. Але навіть до світової

фінансової кризи він був досить високим порівняно з іншими країнами, що

розвиваються. Зростання симпатії до готівки, включно з іноземною валютою, може

бути викликане одними й тими самими факторами, проте проведення таких опитувань,

як це зробили в АНБ, може допомогти краще розгледіти “негативний міраж”

іноземної готівкової валюти.

.2 Монетарний сектор та фінансові ринки

У 2017 році очікується продовження помірного

пом’якшення монетарної політики. Водночас з моменту публікації попереднього

прогнозу погіршилися перспективи економічного зростання внаслідок активізації

бойових дій та блокади транспортних шляхів на сході країни, які відображені в

зниженні прогнозу чистої купівлі валюти на ринку для поповнення резервів. Також

унаслідок нижчих темпів відновлення економіки темпи зростання як депозитної,

так і готівкової складової грошової маси в цілому за рік будуть переглянуті в

бік зменшення порівняно з попереднім прогнозом. Банківська система

продовжуватиме функціонувати в умовах профіциту ліквідності, його основним

джерелом залишатиметься купівля валюти НБУ для поповнення міжнародних резервів.

Зростання грошової маси прогнозується на рівні 10.7%. Поступовий розвиток

банківської системи та збільшення частки безготівкових розрахунків вплинуть на

тенденцію щодо зростання мультиплікації грошей. Передбачається продовження

припливу депозитів як у національній, так і в іноземній валюті. У поточному

році темпи зростання депозитів (12.9%) перевищуватимуть темпи зростання готівки

поза банками (5.2%). У І кварталі 2017 року динаміка монетарних агрегатів була

нижчою за прогнозовану, що пов’язано з динамікою готівки поза банками. З огляду

на тимчасове погіршення очікувань через ситуацію з ПАТ КБ “Приватбанк”

наприкінці минулого року відбулося зростання обсягу готівки. Утім після

врегулювання ситуації з ПАТ КБ “Приватбанк” готівкова гривня почала прискорено

повертатися до банківської системи. Надалі очікується поступове зростання

попиту на готівкову гривню з огляду на сезонні фактори. Прогнозується збільшення

грошової бази на рівні близько 6%. Чинниками її приросту будуть як готівка в

обігу, так і коррахунки банків. В умовах профіциту ліквідності банківської

системи основним інструментом регулювання процентних ставок на міжбанківському

ринку залишатимуться операції НБУ з випуску депозитних сертифікатів. Основним

джерелом насичення ліквідністю банківської системи будуть аукціони НБУ з

купівлі іноземної валюти для поповнення міжнародних резервів. Головним каналом

вилучення ліквідності буде планове погашення урядом цінних паперів у портфелі

НБУ. Монетарна політика у 2018 ‒ 2019 роках спрямована на продовження

дезінфляції та утримання її в межах цільового діапазону. Темпи пом’якшення

монетарних умов залежатимуть від оцінки ризиків для цінової стабільності та динаміки

інфляційних очікувань. Також монетарні умови залежатимуть від збалансованості

фіскальної політики наступних років.

ВИСНОВКИ

На сучасному етапі економічного розвитку, в

умовах трансформації національної економіки, серед проблем, пов’язаних з

виходом України з кризового стану, важливе місце посідає завдання формування

ефективної кредитної системи. Саме кредитний ринок забезпечує отримання

фінансових ресурсів суб’єктами господарювання в умовах їх дефіциту. Кредитний

ринок виконує важливу функцію мобілізації тимчасово вільних грошових ресурсів і

перетворення їх у реальний капітал, здійснюючи різноманітні кредитні,

інвестиційні та інші операції і забезпечуючи, таким чином, потреби економіки в

додаткових ресурсах.

Серед суб’єктів фінансово-господарської

діяльності фінансово-кредитні установи - це саме тою групою суб’єктів, яка

повинна бути спроможна своєчасно прогнозувати динаміку економічної кон’юнктури,

а також якнайшвидше та досить гнучко реагувати на будь-які зміни, що

відбуваються на фінансовому ринку.

Кредити сприяють появі нових підприємств,

збільшенню кількості робочих місць, будівництву об’єктів соціального та

культурного призначення, а також забезпечують економічну стабільність. У

процесі управління кредитною діяльністю об’єктами є не лише кожна окрема

кредитна операція, а й сукупність усіх наданих кредитів з їх взаємовпливом і

взаємозалежністю, тобто кредитні портфелі установ.

Розвиток небанківських фінансово-кредитних

установ є несталим. Зростання у цьому секторі кредитного ринку якщо й відбувається,

то сповільнено. Особливо загрозливе становище сталося для кредитних спілок,

активи яких за три роки зменшилися на 40% при зростанні загальної кількості

членів більш ніж у два рази. Основним напрямом кредитування кредитними спілками

є споживче кредитування, що й не дивно, якщо врахувати, що основними

позичальниками кредитних спілок є фізичні особи. Ломбарди та фінансові компанії

поступово нарощують активи, тоді як лізингові компанії − згортають.

Відтак, основними суб’єктами кредитного ринку є банки.

Виявлені негативні тенденції розвитку кредитного

ринку як то: зростання частки проблемних кредитів у сукупному кредитному

портфелі банківської системи України; зменшення активності кредитної

діяльності; зростання вкладень банків у цінні папери; слабка ресурсна база

кредитування; зменшення кредитної активності банків стосовно кредитування

фізичних осіб.

Для удосконалення функціонування кредитного

ринку України запропоновано: посилити важелі впливу Національного банку на

кредитний ринок в цілому шляхом виведення Нацкомфінпослуг із підпорядкування

уряду до центрального банку, в якого є необхідна наукова та матеріальна

база;створити систему рефінансування кредитних спілок; інформацію про кредитні

операції банківських та небанківських установ слід оприлюднювати в одному

статистичному виданні, наприклад у Бюлетені Національного банку України. Це

дозволить відслідковувати всі процеси, що відбуваються на кредитному ринку, у

цілісному вигляді та мінімізувати ризики під час прийняття управлінських рішень

у сфері грошово-кредитного регулювання

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

.

Бездітко Ю. М. Валютне регулювання : навч. посіб. / Ю. М. Бездітко, О. О.

Мануйленко, Г. А. Стасюк. - Херсон :

ОЛДІ-плюс,

2009. - 272 с.

.

Боришкевич О. В. Валютне регулювання та контроль : навч. посіб. / О. В.

Боришкевич, І. В. Краснова, В. С.

Білошапка

та ін. - К. : КНЕУ, 2008. - 400 с.

.

Вовчак О. Д. Кредит і банківська справа : підручник / О. Д. Вовчак, Н. М.

Рущишин, Т. Я. Андрейків. - К. : Знання,

.

- 564 с.

.

Міщенко В. І. Банківські операції : підручник. - 2-ге вид., перероб. і доп. /

В. І. Міщенко, Н. Г. Слав’янська, О. Г.

Коренєва.

- К. : Знання, 2007. - 796 с.

.

Романова М. І. Основи банківської справи : навч. посіб. / М. І. Романова, Ж. В.

Устюгова. - К. : ЦУЛ, 2007. - 168 с.

.

Арбузов С.Г. Банківська енциклопедія / С.Г. Арбузов, Ю.В. Колобов, В.І.

Міщенко, С.В. Науменкова. − К.: Центр наукових досліджень Національного

банку України : Знання, 2011. − 504с.

.

Арбузов С.Г. Стан і перспективи розвитку грошово-кредитного ринку України /

С.Г. Арбузов, О.А. Щербакова / Вісник Національного банку України. −

2012. − №6. − С.3-8

.Большой

экономический словарь . А.Н. Азрилияна. − 4-е изд. − М.: Институт

новой экономики, 1999. −1248с.

.Борисов

А.Б. Большой экономический словарь . Издание 2-е − М.: Книжный мир, 2007.

− 860с.

.ДоунсДж.

Финансово-инвестиционный словар / Дж.Доунс, Дж.Гудман; пер. 4-го перераб. и

доп. англ. изд. − М.: ИНФРА-М, 1997. − 586с.

.Енциклопедія

банківської справи України / редкол. В.С. Стельмах (голова) та ін. − К.:

Молодь, Ін Юре, 2001. − 680с.

ІвасівБ.С.

Гроші та кредит: Підручник / Б.С.Івасів . - Національний банк України. М-во

освіти і науки України. Тернопільська академія народного господарства. - 2-е

вид., змін. і допов. - Тернопіль : Карт-бланш, 2005. - 64с.

КоцовськаР.

Банківські операції (курс лекцій) / Р.Коцовська, В.Ричаківська, Г.Табачук та

інші. - Л.:Центр Європи», 1997. − 146с

МаконнеллК.Р.

Аналітична економіка: принципи, проблеми і політика. Макроекономіка [Текст]/

К.Р.Маконнел, С.Л.Брюс; пер. 13-го англ. вид. Львів: просвіта, 1997. −

671с

Монетарна

політика Національного банку України: сучасний стан та перспективи змін [Текст]

/ За ред. В.С.Стельмаха. − К.: Центр наукових досліджень Національного

банку України, УБС НБУ, 2009. − 404с.

МосорикА.О.

Банківська система України : проблеми галузі / А.О.Мосорик // Цінні папери

України. - 2010. - №48. - С.30-31.

ЖарковскаяЕ.П.

Банковское дело : Учеб. - 3-е изд./ Е.П.Жарковская. - М.: Омега-Л, 2005. -

440с.

Про

деякі питання регулювання грошово-кредитного ринку: постанова Правління НБУ

№241 від 20.06.2013р.

Про

процентну політику Національного банку України: положення, затверджене

постановою Правління НБУ № 389 від 18.08.2004р.

Про

регулювання Національним банком України ліквідності банків України: положення,

затверджене постановою Правління НБУ№ 259 від 30.04.2009р.

РайзбергБ.А.

Современный экономический словарь / Б.А.Райзберг, Л.Ш.Лозовский,

Е.Б.Стародубцева. − М.: ИНФРА-М, 1996. − 496с.

Річні

звіти НБУ

РозенбергД.М.

Бизнес и менеджмент. Терминологический словарь / Д.М.Райзберг. − М.:

ИНФРА-М, 1997. − 464с.

СавченкоТ.Г.

Кредитний ринок: сутність, структура та інструменти / Проблеми і перспективи

розвитку банківської системи України: Зб. наук. праць. − Вип. 31. −

Суми : ДВНЗ «УАБС НБУ», 2011. − С.257-266.

СамуельсонПол.Э.

Экономика / Пол.Э.Самуэльсон, Д.ВильяНордхаус; пер. с англ.: 16-е изд. −

М.: «Вильямс», 2000. − 688с.

Словарь

современной экономической теории Макмиллана . − М.: ИНФРА-М, 1997. −

608с.

Словарь

современных экономических и правовых терминов / Под. ред. В.Н.Шимова,

В.С.Каменкова. − Мн.: Амалфея, 2002. − 816с.

Современный

финансово-кредитный словарь / М.Г.Лапусты, П.С.Никольского. − М.:

ИНФРА-М, 2002. − 567с.

Ходаківська

В.П.Ринок фінансових послуг:Навчальний посібник. / В.П. Ходаківська, О.Д.

Данілов. - Ірпінь: Академія ДПС України, 2001.- 501 с.

ПрокопенкоІ.Ф.

Основи банківської справи: Навч.посіб. / І.Ф.Прокопенко, В.І.Ганін, В.В.Соляр,

С.І.Маслов. - К.:ЦУЛ, 2005. - 410с.

ШкольникІ.О.

Фінансовий ринок України: сучасний стан і стратегія розвитку: Монографія /

І.О.Школьник. − Суми: УАБС НБУ, 2008. − 348с.

Пилипенко

О.О., Румик І.І. Фінанси підприємства: навч.-метод. посібник для студентів

коледжу.- К.: Університет економіки та права «КРОК», 2011. - 236 с. (в т. ч.

автора - с. 4-113, 139-160).

Плетенецька

С.М. Методичні рекомендації до написання курсової роботи з дисципліни «Фінанси»

// Університет економіки та права «КРОК», 2004. - С. 20-23.