Механізм капіталізації кредитних установ в Україні

Механізм

капіталізації кредитних установ в Україні

Осадчий Є.С.

кандидат економічних

наук, докторант,

доцент кафедри

менеджменту банківської діяльності

Київського національного

економічного університету

імені Вадима Гетьмана

Анотація

У статті проведені теоретичний

аналіз проблем капіталізації банківської системи України, її джерел та

інструментарію, пошук і розробка сучасних комплексних підходів до управління

достатністю капіталу банків та кредитних установ, що стимулюють її зростання. Визначено

актуальність формування відповідної теоретичної бази щодо капіталізації

банківської системи України.

Ключові слова: банківський капітал,

капіталізація кредитних установ, фінансова стійкість, субординований капітал.

В статье проведены теоретический

анализ проблем капитализации банковской системы Украины, ее источников и

инструментария, поиск и разработка современных комплексных подходов к

управлению достаточностью капитала банков и кредитных учреждений, стимулируют

ее рост. Определяется актуальность формирования соответствующей теоретической

базы по капитализации банковской системы Украины.

Ключевые слова: банковский капитал,

капитализация кредитных учреждений, финансовая устойчивость, субординированный

капитал.

article is a theoretical analysis of

the problems of capitalization of the banking system of Ukraine, its sources

and tools, Search and development of modern integrated approaches to the

management of capital adequacy of banks and credit institutions that stimulate

growth. Determine the urgency of forming the proper framework for the

capitalization of the banking system of Ukraine.: bank capital, capitalization

of credit institutions, financial stability, subordinated capital.

Постановка проблеми

Актуальність теми дослідження

зумовила об'єктивні процеси, що відбуваються у сучасному банківському бізнесі,

істотні зміни умов функціонування банків та кредитних установ у всьому світі

призвели до необхідності нарощування ними власного капіталу та підвищення їх

надійності та економічного зростання, зменшення ймовірності банкрутства і

скорочення зайвого ризику для кредиторів і вкладників. Проблема недостатньої

капіталізації стала особливо актуальною в умовах фінансової кризи для

фінансового сектору економіки усього світу. Для українського банківського і

фінансового сектору, що завжди відчували гострий дефіцит капіталу, вона набула

виключно важливе значення.

Аналіз останніх досліджень і

публікацій

Проблема недостатньої капіталізації

банків стала відчутною ще у XX ст. й привертала увагу багатьох науковців і

практиків. Значну увагу питанню підвищення капіталізації банків приділяють у

своїх працях такі вчені, як: М. Алек- сеєнко, О. Вовчак, А. Вожжов, В. Геєць,

М. Диба, О. Дзюблюк, Л. Примостка, А. Мороз, М. Савлук, І. Краснова та ін.

Але, незважаючи на всебічне

опрацювання даного питання вченими, залишаються невисвітленими питання

теоретичної сутності поняття «банківська капіталізація», його різновидів і

особливо якісної сторони, яка стосується достовірної оцінки складових і

правильного їх включення до власного капіталу банку, що й викликало

необхідність проведення даного дослідження, зумовило його мету та завдання

Виділення невирішених раніше частин

загальної проблеми. Упровадження в Україні міжнародних стандартів достатності

капіталу банку і виконання банками нових кількісних і якісних вимог до

банківського капіталу, до наглядової банківської діяльності та ринкової

дисципліни створить додаткові стимули для зростання капіталізації українського

банківського сектора. Це дозволить збільшити ефективність та прозорість

банківського бізнесу, підвищить інтерес до нього стратегічних інвесторів,

сприятиме подальшому розвитку банківської системи та її повноцінної інтеграції

в міжнародне банківське співтовариство.

Мета статті полягає у

концептуальному дослідженні і розвитку теоретичних основ капіталізації; у

розробці теоретичних і методологічних положень, що визначають зміст

конвергенції вітчизняних і міжнародних стандартів достатності капіталу банку,

реалізація яких створить додаткові стимули для зростання капіталізації банків і

банківської системи в цілому; а також у розробці практичних рекомендацій щодо

підвищення капіталізації банківської системи в умовах дисбалансів

функціонування фінансової та банківської систем.

Виклад основного матеріалу

дослідження

Вивчаючи поняття «капіталізація», ми

розуміємо, що воно є похідним від поняття «капітал». Також поняття

«капіталізація» тісно пов’язане з поняттям «ринкова капіталізація». Аналіз цих

двох термінів показав неоднозначність їх тлумачення і дозволив внести деякі

уточнення в існуючі визначення. У широкому розумінні ринкова капіталізація

компанії являє собою: по-перше, оцінку вартості (цінності) компанії через

сукупну ринкову оцінку її акцій, допущених до торгівлі на фондовій біржі;

по-друге, приріст вартості (цінності) компанії за рахунок прибутку, гудвілу і

очікувань ринку.

Дослідження даного питання показало,

що капіталізація (ринкова капіталізація) як об'єктивний процес визначається

двома видами факторів: 1) зовнішнім глобалізованим середовищем, або зовнішніми

(глобальними) факторами; 2) внутрішнім станом національної економіки, або

внутрішніми (національними) факторами. Зазначені фактори починаючи з 1980 р.

з'явилися передумовою того, що капіталізація великих фінансових компаній, а

також компаній і фірм, зайнятих у виробництві і торгівлі, стала економічно

неминучою для стратегічного розвитку бізнесу в усьому світі.

У фінансовій і банківській справі

капіталізація придбала особливий сенс у діяльності як конкретного банку, так і

банківської системи в цілому. Дослідження показало, що капіталізація

конкретного банку визначається абсолютним розміром його власного капіталу.

Виходячи з цього можна прийти до висновку, що капіталізація фінансового і

банківського секторів визначається сукупною величиною власного капіталу всіх

кредитних організацій, представлених у даному секторі.

Окремим економічним інструментом

впливу на капіталізацію банку є ефективність його діяльності. Реалізується цей

вплив через використання показника ефективності у рейтин- гуванні банків. Чим

вищої ефективності досяг банк у своїй діяльності, тим вищу позицію він займе в

загальному рейтингу, тим більшою буде довіра до нього з боку інвесторів,

вкладників і кредиторів і тим кращими будуть умови для залучення банком

зовнішніх джерел нарощування капіталу. Реальна оцінка ефективності банку має

важливе значення і для внутрішнього менеджменту банку - дає можливість його

власникам і менеджерам точніше оцінити сучасний рівень ризик-менеджменту,

фінансової стійкості банку і можливі зміни їх у майбутньому та своєчасно

прийняти адекватні заходи щодо управління капіталом.

Оціночний характер дії цього

інструменту потребує високонадійної методики обчислення показника ефективності,

об'єктивного проведення рейтингування банків за критерієм ефективності і вільний

доступ заінтересованих осіб до результатів оцінювання та рейтингування. Серед

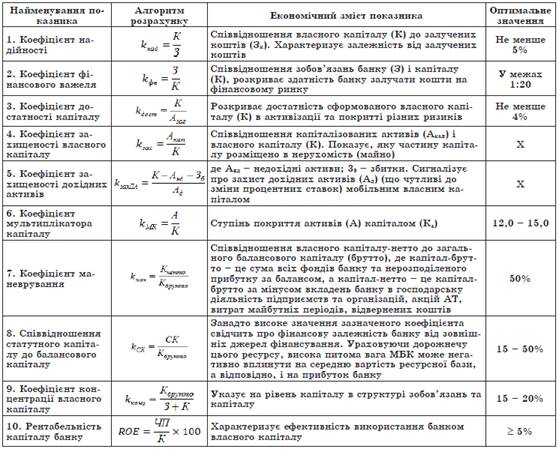

основних таких показників можна виділити (табл. 1).

Таблиця 1

Основні фінансові показники

визначення структури та достатності капіталу банку [4]

капіталізація банківський кредитний

Капіталізація значною мірою визначає

надійність банку, його потенціал до проведення активних операцій, особливо в

умовах фінансової кризи. Концентрація банківського капіталу та підвищення рівня

капіталізації банківської системи є надзвичайно важливим фактором динамічного

розвитку фінансового сектору України. Високий рівень капіталізації банків

гарантує стабільність національної валюти та фінансову стійкість банків при

нестабільності фінансової системи, забезпечує інвестиційну діяльність

комерційних банків. На жаль, в Україні рівень капіталізації банківської системи

на сьогодні є недостатнім.

Необхідність підвищення рівня

капіталізації банків зумовлена рядом причин, серед яких [5, с. 133]:

підвищення надійності та

стабільності банку, особливо в умовах зниження довіри населення до банківської

системи внаслідок світової фінансової кризи останніх років;

— підвищення ресурсного потенціалу банку;

— збільшення асортименту послуг, які може надавати банк;

— виконання вимог Національного банку України;

— можливість конкурувати із банками з іноземним капіталом;

— прагнення банків отримувати стабільні прибутки.

Ураховуючи світову практику

управління банківським капіталом, необхідно відзначити широкий спектр

стимулюючих важелів нарощування банківського капіталу шляхом збільшення

статутного фонду й нарощування прибутковості, що нині є дуже важливим для

українських банків. Проте цей процес залишається несистематизованим у

банківській системі України, тому що такі важелі задіяні ще недостатньо. Щоб

прискорити капіталізацію банків, як цього вимагають сучасна ситуація й державні

антикризові програми, слід створити комплексну систему стимулювання нарощування

банківського капіталу та його управління із залученням усіх чинників як на

макро-, так і на мікрорівні.

Управління капіталом банків на

мікроеко- номічному рівні передбачає прогнозування його величини з урахуванням

обсягів зростання балансових та позабалансових операцій, рівня фінансових

ризиків, дотримання нормативів між різними структурними складовими капіталу

відповідно до національних регуляторних положень із метою забезпечення

достатнього рівня капіталізації. При цьому необхідно враховувати критерії

вибору та економічні характеристики кожного з методів нарощення власного

капіталу, в управлінні капіталом банку, якість складових капіталу [6]. Ключовим

елементом у цьому випадку стає концепція механізму управління власним

капіталом, в якій регламентовано позицію щодо управління власним капіталом

банку та визначено основні її складові, що стосуються не тільки забезпечення

достатнього обсягу капіталу, але й удосконалення систем

організаційно-економічного забезпечення й систем стимулювання персоналу банків.

На макроекономічному рівні величина

власного капіталу є основою кредитно-інвестиційного потенціалу банківського

сектору економіки, запорукою його надійності та розвитку. У ви-

сококапіталізованих банків значні інвестиційні можливості, вони більш ефективно

виконують функцію перерозподілу фінансових ресурсів у національній економіці за

рахунок економії на масштабах, для них характерна вища стійкість до проявів

економічної нестабільності. І навпаки, низька капіталізація банківського

сектору економіки країни обмежує можливості щодо її сталого розвитку. Тому на

макрорівні необхідно забезпечити стимулювання нарощування банківського капіталу

шляхом установлення відповідних регуляторних та фіскальних важелів. Основним

індикатором, який використовують при оцінці капіталізації банків на макрорівні,

є відношення власного капіталу до ВВП країни.

Сильний банківський капітал спонукає

до зміни діючих нині щодо нього якісних та кількісних вимог. У кількісному

напрямі необхідно забезпечити наявність певних резервів банківського капіталу

для забезпечення стабільності банківських установ на довготривалу перспективу з

урахуванням кризових циклів. Стосовно якісного напряму, то у структуру

банківського капіталу необхідно вбудувати кілька захисних механізмів, які також

будуть покликані захистити банки від кризових явищ на довготривалий період.

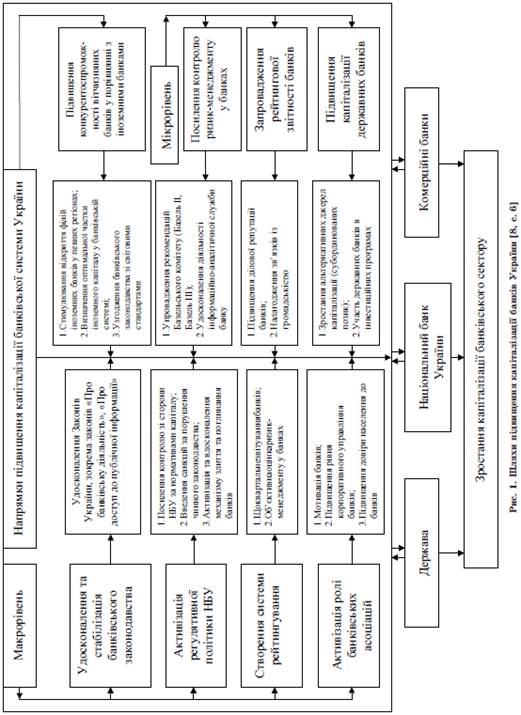

Саме тому проблеми вибору джерел нарощування капіталу банків варто вирішувати

комплексно (рис. 1).

Науковці виокремлюють три види

джерел підвищення рівня капіталізації: внутрішні, зовнішні та джерела непрямого

впливу. До внутрішніх джерел підвищення капіталізації банків науковці

відносять: використання прибутку, використання дивідендів, направлених на

збільшення капіталу банку та зниження частки високоризикованих активів [5, с.

135].

Нарощування капіталу з використанням

методу зовнішніх джерел здійснюється за рахунок таких основних фінансових

інструментів, як емісія акцій, субординований борг, капіталізація дивідендів, а

також залучення коштів на фінансових ринках.

Одним із таких інструментів

підвищення рівня капіталізації може бути залучення ресурсів на фондовому ринку

шляхом первинного публічного розміщення акцій. Основними чинниками, що

стримують проведення ІРО українськими банками, є інформаційна непрозорість і

низький ступінь відкритості національної економіки, низький рівень

капіталізації, значна вартість таких операцій, законодавчі перешкоди і

небажання реальних власників втратити контроль над своєю власністю. Більшість

вітчизняних банків не готові вийти на відкритий фондовий ринок через низьку

інвестиційну привабливість їхніх цінних паперів [9, с. 151]. Український

фінансовий сектор порівняно з міжнародним виглядає доволі непривабливо. Відповідно

до останнього рейтингу конкурентоспроможності WEF, який був складений на основі

статистики за 2014 р. і опитувань підприємців на початку 2015 р., Україна

посідає 76-е місце.

Основними перешкодами емісійної

діяльності комерційних банків є: відсутність організованого вторинного

фондового ринку, високий рівень ризику вкладення коштів у цінні папери, кризові

явища в економіці, низький рівень прозорості та відкритості національної

економіки.

Крім зазначених шляхів підвищення

капіталізації окремих банків, слід також назвати консолідацію банківського

капіталу в результаті злиття та поглинання банків. Це ефективний метод для

створення висококапіталізованої банківської системи України, який широко

застосовується в економічній практиці зарубіжних країн [9, с. 152].

Об’єднання банківських ресурсів у

результаті злиттів і поглинань породжує низку переваг, які дозволяють

об’єднаному банку отримати певний економічний ефект. Він виявляється в економії

на масштабах, зниженні витрат, збільшенні частки ринку, розширенні продуктового

ряду, підвищенні ефективності управління, збільшенні фінансового і операційного

важеля. Реалізація цих позитивних ефектів призводить до збільшення чистого

прибутку банку і вартості його акцій.

Фінансовий успіх злиття або

поглинання неабиякою мірою залежить від величини чистого доходу, заявленої

банками на найближчу перспективу (10 років). Більшість випадків банківського

злиття і поглинання мають негативний короткочасний ефект зниження показника

прибутковості на акцію, тому що банк-покупець виплачує акціонерам іншого банку

дуже високу надбавку (премію) за злиття, унаслідок чого виникає ефект

розмивання доходу на акцію. Питання, яке є важливим як для власників банку,

який купують, так і для майбутніх акціонерів, про те, яке розмивання доходу

можна вважати значним, а яке - цілком переборним [9, с. 153].

Актуальним також на сьогоднішній

день є також збільшення рівня капіталізації за допомогою залучення

субординованого боргу та використанні гібридних боргових інструментів.

Використання інструментів гібридного

капіталу є ще одним джерелом підвищення капіталізації банків. Серед гібридних

капітальних інструментів є такі, яким властиві ознаки й акціонерного капіталу,

і боргу. Ці інструменти в різних країнах мають певні відмінності. Норми чинного

українського законодавства не містять чіткого переліку видів гібридних

капітальних інструментів, проте визначають критерії, яким вони мають

відповідати.

Для підвищення якості гібридних

інструментів Базельський комітет установив ряд умов. Так, загальна емісія

інструментів гібридного капіталу 1-го рівня, крім звичайних акцій, не повинна

перевищувати 15% від консолідованого банківського капіталу 1-го рівня. Що

стосується капіталу 2-го рівня, то частка коштів, залучених до капіталу з

використанням інструментів капіталу верхнього, 2-го рівня (иррегТіег 2), може

бути не більше частки капіталу нижнього 2-го рівня (Ьо^егТіег 2), тобто

довгострокового субординованого боргу [10, с. 217].

Важливим джерелом нарощування

капіталу банку є залучення іноземних інвестицій у банківський сектор України.

Головним чинником присутності іноземних банків у світовій практиці стала

можливість отримати прибуток на новому ринку. Стратегія іноземних банків у

цьому випадку орієнтується на перспективи розвитку економіки, зростанні ВВП,

інфляцію, капіталізацію місцевих компаній.

Отже, реалізація вищерозглянутих

заходів забезпечить достатній рівень власного капіталу вітчизняних банків, що

сприятиме створенню своєрідного буферу, який надасть змогу банківській системі

залишатися платоспроможною та продовжувати свою діяльність, незважаючи на

можливі ризики та несприятливі ситуації на ринку.

Висновки. Сутність проблеми полягає

в тому, що сьогодні практично всі країни з активними ринками

фінансово-кредитних послуг стали пред'являти банкам та кредитним установам вимоги

до їх капіталізації, яка повинна бути адекватною приймати ризики і

забезпечувати здатність компенсувати непередбачені збитки. Адже, як відомо,

ефективно керовані фінансово-кредитні установи з адекватною капіталізацією

найбільш стійкі відносно втрат і більшою мірою здатні в порівнянні з

недокапіталізованими фінансово-кредитними установами надавати кредити

роздрібним клієнтам і суб'єктам бізнесу протягом усього циклу ділової

активності, у тому числі і в періоди її спадів.

Для українського банківського і

фінансового сектора у вирішенні даної проблеми першочерговими є питання

освоєння сучасних підходів до підвищення капіталізації та успішне впровадження

результативного західного досвіду їх використання, що дозволить підвищити

фінансову стійкість не тільки окремих кредитних установ, а й фінансової системи

у цілому.

Бібліографічний список

1. Загородній А.Г.

Фінансово-економічний словник / А.Г Заго- родній, Г.Л. Вознюк. - Львів:

Львівська політехніка, 2005. - 714 с.

2. Енциклопедія

банківської справи України / Редкол.: В.С. Стельмах (гол.) [та ін.] - К.:

Молодь, Ін Юре, 2001. - 680 с.

. Финансовый

словарь / А.А. Благодатин, А.М. Лозовский, Б.А. Райзбер. - М.: ИНФРА-М, 2006. -

Т IV. - 378 с.

. Діденко О.М.

Проблеми капіталізації банківської системи України / О.М. Діденко //

Економічний простір. - 2011. - Вип. 53. - С. 132-137.

. Слобода Л.Я.,

Фостяк В.В. Зарубіжний досвід управління капіталом банків / Л.Я. Слобода, В.В.

Фостяк // Інвестиції: управління, практика, досвід. - 2011. - Вип. 11. - С.

25-31.

. Пила В.І.,

Копилюк О.І. Управління капіталізацією банків в умовах фінансової

нестабільності / В.І. Пила, О.І. Копилюк // Формування ринкових відносин в

Україні. - 2010. - № 9(112) - С. 3-7.

. Фостяк В.В.

Шляхи підвищення капіталізації банків України - 2012 / В.В. Фостяк [Електронний

ресурс]. - Режим доступу: http://fkd.org.ua/article/view/28836.

. Каднічанська

В.М., Лазько А.А. Управління банківським капіталом у сучасних умовах розвитку

банківської системи / В.М. Каднічанська, А.А. Лазько // Вісник Університету

банківської справи національного банку України. - 2012. - № 1(13). - С.

150-154.

. Фурсова В.А.,

Давиденко А.І. Можливості збільшення власного капіталу комерційного банку за

рахунок інструментів гібридного капіталу /