Прогнозирование динамики фондового рынка

Оглавление

ВВЕДЕНИЕ.

ГЛАВА №1. РОЛЬ ФОНДОВЫХ ИНДЕКСОВ И МЕТОДЫ ИХ ПРОГНОЗИРОВАНИЯ.

.1 Понятие и значение фондового рынка

.2 Методология построения фондового индекса.

.3 Обзор предыдущих исследований

ГЛАВА №2. МЕТОДОЛОГИЧЕСКИЙ ОБЗОР ИССЛЕДВАНИЯ

.1 Обработка и преобразование данных.

.2 Построение модели прогнозирования.

Глава №3. ЭМПИРИЧЕСКОЕ ИССЛЕДОВАНИЕ.

.1 Описание базы данных.

.2 Обработка и преобразование данных.

.3 Регрессионный анализ влияния переменных на динамику

индекса.

Глава №4. ПОСТРОЕНИЕ ПРОГНОЗНОЙ МОДЕЛИ ИНДЕКСА.

.1 Оценка модели прогнозирования

.2 Применение модели прогнозирования

Список использованной литературы.

Приложение

ВВЕДЕНИЕ

В настоящее время история российского фондового рынка насчитывает около

25 лет, в то время как мировые фондовые рынки имеют значительно богаче историю.

Российский фондовый рынок существует с начала 1990-х годов. История

американского индекса Dow Jones начинается с 1884 годов, как первого индекса

фондового рынка, в то время как создание основных европейских фондовых индексов

приходится на середину 1980 годов, таких как: фондовый индекс Германии (DAX),

Великобритании (FTSE 100), Нидерландов (AEX). По сравнению с ними российский

фондовый индекс насчитывает примерно 20 летнюю историю, так как впервые индекс

РТС был рассчитан в 1995 году, а индекс ММВБ в 1997 году.

Основной функцией фондового рынка является мобилизацией денежных средств

инвесторов. Компании заинтересованы в том, чтобы привлекать как можно больше

денежных средств, за более низкую стоимость. В данном случае фондовый рынок

служит альтернативой кредитному рынку. А инвесторы в свою очередь стремятся к

получению как можно большей прибыли от вложений в данные компании. Как

результат доходность фондовых индексов и соответственно фондового рыка и есть

показатель эффективности инвестирования, который в целом является источником

экономического роста. Недостаточное наличие исследований теории

фундаментального анализа создает необходимость в решении двух проблем. Первой

их них является расширение и углубление знаний во взаимосвязи экономических

процессов и фондового рынка, а также адаптация их к практике российского

фондового рынка. Вторая проблема заключается в том, что необходимо сформировать

постулаты теории и разработать такой инструментарий, с помощью которого можно

будет прогнозировать динамики фондового рынка, а так же с помощью которого

инвестор сможет определить с высокой вероятностью начало и конец трендового

движения индекса фондового рынка.

В качестве решении первой проблемы можно обратить внимание на работы

зарубежных ученых: Е. Фамы и К. Френча, Д. Кейма и Р. Стамбо. Зарубежные

ученные исследуют отдельные аспекты прогнозирования данного теоретического

направления. Однако в основном они уделяют внимание выявлению основных

факторов, влияющих на динамику рынка акций. Примерами данных исследований

служат работы: М. Шове и С. Поттера, П. Дичоу и Р. Слоана, Ф. Шамсуддина и Д.

Гиллерба, М. Хесса.

Практический характер второй проблемы исследован в работах зарубежных

ученых. В своей работе М. Шове и С. Поттер использовали цепи Маркова для

построения своей модели. Объясняющими переменными в модели являлись значимые и

опережающие макроэкономические показатели. В других работах, к примеру в работе

А. Наранжо, М. Нималендран и М. Райнгерт в своем исследовании они построили

модель на основе теории арбитражного ценообразования. В последние десятилетия в

научных трудах данная теория получила широкое распространение. Существуют

множество практических исследований с использованием моделей, построенных в

рамках теории арбитражного ценообразования.

Для прогнозирования трендовой динамики рынка акций, были изучены

исследования с использованием индексных методов в качестве прогнозного

значения. В своей работе Д. Амстед обнаружил характер опережения экономического

индекса, который был рассчитан NBER, по отношению к фондовому индексу

S&P500.

Так как в отечественной экономике актуальность вопроса прогнозирования

трендовой динамики была на низком уровне, соответственно отечественные ученные

не внесли заметного вклада для решения данной проблемы. Формирование и развитие

рынка ценных бумаг в современной России послужило причиной появления научных

исследований. Среди которых можно отметить следующие работы: Е.А. Дорофеева,

В.А. Максимова и И.В. Некрасовой, авторы которых в своей работе строили

долгосрочную модель прогноза изменения доходности и изменение фондового

индекса.

Таким образом целью данной работы является разработка инструментария для

прогнозирования динамики фондового рынка, на основе макроэкономических

факторах. Для достижения данной цели необходимо решить ряд поставленных задач:

) Определить необходимый перечень макроэкономических показателей,

оказывающих влияние на изменение динамики фондового рынка;

) Протестировать выбранные факторы на сезонность, стационарность и

мультиколлинеарность с помощью эконометрического инструментария и преобразовать

их при необходимости;

) Выявить зависимость между выбранными макроэкономическими

показателями и индексом ММВБ и дать им логическое объяснение с точки зрения

экономических процессов.

) Определить направленность влияния с помощью теста Гренджера на

причинность.

) Применить макроэкономические факторы, прошедшие этапы отбора в

двух моделях прогнозирования, основанных на:

· Модель основанная на экспертных прогнозах изменения

макроэкономических факторов и преобразование их в регрессионной модели для

получения прогнозного значения.

· Применение модели ARIMA для прогноза трендовой динамики.

) Сравнение полученных результатов прогнозных значений моделей и

дать им логическое объяснение.

Таким образом объектом исследования является индекс ММВБ, в то время как

предметом исследования является трендовая динамика индекса ММВБ и

макроэкономических факторов.

Научная новизна исследования заключается в следующем:

) В рамках исследования на основе учтенного влияния

макроэкономических показателей формируется прогнозная модель динамики фондового

рынка.

) Выявлены и структурированы макроэкономические факторы,

оказывающие влияние на динамику фондового рынка страны.

Структура работы представлена следующим образом:

В первой главе описана роль фондового рынка и индексов. Описан метод

расчета индекса ММВБ. Рассмотрены предыдущие исследования взаимосвязи фондового

рынка и макроэкономических факторов. Во второй главе описана методология

проведенного исследования в данной работе. В третьей главе описывается

используемая база данных, проводятся эмпирические исследования согласно

методике представленной во второй главе. Четвертая глава посвящена построению

прогнозной модели на основе результатов полученных в третьей главе.

ГЛАВА №1.

РОЛЬ ФОНДОВЫХ ИНДЕКСОВ И МЕТОДЫ ИХ ПРОГНОЗИРОВАНИЯ.

1.1 Понятие и значение фондового рынка

Фондовый рынок может быть очень сложным рынком, на котором предметом

торговли могут быть как акции так и облигации. В тоже время фондовый рынок

занимает центральное место в создании сильной и конкурентоспособной экономики.

По словам Х. Арнольда фондовый рынок это то место привлечения и

перераспределения капитала между различными участниками, предприятиями,

структурами секторами экономики. Как правило, рынки, будь то рынок акции,

облигации, крупного рогатого скота или фруктов и овощей, это просто механизм,

допускающий возможность торговли между отдельными лицами или организациями. В

то время как некоторые рынки (например, рынок скота) являются физическим рынком,

где покупателям и продавцам необходимо встречаться для торговли, другие рынки

(например, рынок иностранных валют) являются рынком, на основе локации с

использованием телефонных линий и компьютерной связи, без физического места

встречи. Кроме того, по всему миру, немногие фондовые биржи до сих пор имеют

физическое место, где встречаются покупатели и продавцы с целью торговли.

Х. Патрик и У. Вай утверждали, что фондовыми рынки являются те рынки,

которые имеют дело с капиталом, как в краткосрочной, так и в долгосрочной

перспективе, когда компании продают акции в целях получения долгосрочного

капитала, который может распределен на усмотрение компании, для получения

выгоды. Это потому, что люди предпочитают вкладывать деньги в победителей, а не

в проигравших; покупатели держат за свои акции для получения будущих

дивидендов. Деятельность покупки и продажи акций и облигаций на фондовом рынке

имеет крайне важное значение для распределения капитала в экономике К. Праттан.

Кроме того, цены сделок и котировки указывают инвесторам на рыночную стоимость

их богатств (капитала), размер которых влияют на их потребительские расходы.

Согласно

Р. Твелес и Е. Брэдли, слово акция в Северной Америке, традиционно, означает

право собственности или акционерный капитал. В Российской Федерации согласно

Федеральному закону акция это эмиссионная ценная бумага, закрепляющая права ее

владельца (акционера) на получение части прибыли акционерного общества в виде

дивидендов <https://www.consultant.ru/document/cons_doc_LAW_19671/87836b97f5a8ab2e2f374adb8392f89ed369cc3b/>,

на участие в управлении акционерным обществом и на часть имущества, остающегося

после его ликвидации. С. Карри и Р. Уинфилд предложили краткое определение

фондовой биржи, как: "Учреждение, где может быть обменены котируемые инвестиции

(акции и облигации) между продавцами и покупателями." Дж. Фабоззи и др.,

определили роль фондового рынка, включающая три фактора: во-первых,

взаимодействие продавцов и покупателей на фондовом рынке, определения цены

торгуемого актива; во-вторых, фондовые рынки предоставляют собой механизм купли

продажи актива; наконец, в третьих, экономической функцией фондового рынка

является то, что она снижает стоимость трансакции.

Ф.

Мишкин и С. Икинс, утверждали, что рынок, в котором торгуются акции и облигации

является наиболее широко используемым рынком в американской экономике. Исходя

из того, что акция является ценной бумагой, которая представляет собой долю

собственности на доходность и активы корпорации. Фондовые рынки могут быть

классифицированы как долговые и рынки капитала, краткосрочные долговые

инструменты (денежного рынка) и инструменты с более длительным сроком погашения

финансовых активов (рынки капитала), в том числе рынки фьючерсных контрактов и

рынки со сделками спот.

Фондовые

рынки и экономические функции могут быть различны для многих людей, но, по

сути, они представляют собой отношения между разрозненными секторами в

социальном обществе между вкладчиками и производителями. Кроме того,

производственному секторы экономики всегда требуются финансовые источники,

чтобы производить больше в зависимости от экономики, в которой фондовый рынок

выполняет основную функцию экономики: перенаправлять излишки денежных средств

от одних сторон тем, кто испытывает нехватку в денежных средствах.

В

действительности, можно заметить, насколько важен фондовый рынок для экономики,

так как он обеспечивает движение денежных средств от лиц, имеющие их в излишке

к лицам нуждающимся в инвестициях, с помощью функции фондового рынка. Это

позволяет увеличить производства и достичь экономической эффективности и

повышения уровня благосостояния в обществе. В качестве финансовых посредников

выступают: коммерческие банки, сберегательные банки, инвестиционные банки и

специализированные кредитные учреждения, страховые компании, пенсионные фонды и

т.д. Эти институты играют решающую роль посредника для передачи средств от

кредиторов к заемщикам.

В

качестве общего показателя динамики курсов ценных бумаг выступают индексы,

которые могут быть рассчитаны как самой биржей, так и специализированными

фирмами.

Биржевые

индексы позволяют инвесторам оценивать состояние собственных портфелей ценных

бумаг. Так же биржевые индексы позволяют оценивать состояние экономики страны.

И самое главное биржевые индексы позволяют проанализировать состояние фондового

рынка за прошедшие периоды, с помощью чего можно выявить определенные тенденции

и как следствие прогнозные значения будущих периодов.

Важное

значение уделяется динамики изменения фондовых индексов, так как изменение

индекса за определенный период дает общее понимание движения рынка, даже если в

данной группе акций цены меняются разнонаправленно.

В

биржевой статистике большая роль отводится фондовым индексам и используются для

следующих целей:

· Для определения ценовых динамик рынка акций, облигаций и

фондового рынка в целом

· Для описания макроэкономической ситуации

· Основным параметром математических моделей управления

инвестициями .

· В качестве базы сравнения при расчете волатильности и других

параметрах фондового рынка.

1.2 Методология построения фондового индекса

Индексы ММВБ и РТС являются главными индексами российского фондового

рынка.

Методы расчета индексов практически не отличаются, за исключением того,

что Индекс ММВБ рассчитается по капитализации акций 50 крупнейших российских

эмитентов в рублях, в то время как индекс РТС рассчитывается в долларах. Индекс

РТС появился значительно раньше, чем индекс ММБВ, так начало расчета индекса

РТС приходится на 1 сентября 1995 года, в то время как индекс ММВБ берет свое

начало с 22 сентября 1997 года.

Исходя из исторических данных индекс ММВБ имеет значительно больший объем

торгов по сравнению с индексом РТС, что определило выбор прогнозирования

динамики фондового рынка на основе индекса ММВБ.

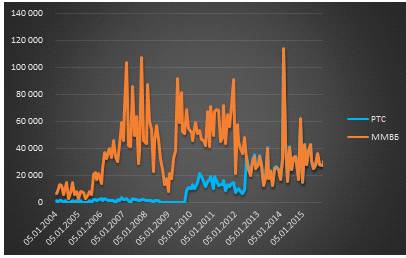

График 1. Объем торгов индексами ММВБ и РТС с 01.01.2004 по 01.12.2015.

млрд. руб.

В основе формулы расчета индекса ММВБ лежит средневзвешенный метод с

учетом free-float. Формула расчета следующая:

где  - значение индекса ММВБ на n-ый момент расчета,

- значение индекса ММВБ на n-ый момент расчета,  - суммарная стоимость

(капитализация) всех акций по состоянию на n-ый момент расчета,

- суммарная стоимость

(капитализация) всех акций по состоянию на n-ый момент расчета,  - значения делителя на n-ый момент

расчета.

- значения делителя на n-ый момент

расчета.

Формула расчета капитализации имеет следующий вид:

Где N - общее количество акций,  - цена акции выраженная в рублях,

- цена акции выраженная в рублях,  - общее количество акций одной

категории одного эмитента,

- общее количество акций одной

категории одного эмитента,  - поправочный коэффициент, учитывающий количество ценных

бумаг в обращении (free-float),

- поправочный коэффициент, учитывающий количество ценных

бумаг в обращении (free-float),  - коэффициент ограничивающий долю капитализации акции.

- коэффициент ограничивающий долю капитализации акции.

Периодичность публикации индекса составляет 1 раз в секунду. Начальное

значение индекса на 22 сентября 1997 г. составляет 100, а начальная

капитализация составляет 240 287 712 872,71 руб. Более подробно ознакомиться с

методикой расчета индекса можно на сайте Московской биржи. Таким образом был

выбран индекс для последующего построения модели прогнозирования динамики

фондового рынка.

фондовый индекс прогнозирование модель

1.3 Обзор предыдущих исследований

А) Взаимосвязь динамики фондового рынка и макроэкономических факторов.

До сегодняшнего времени среди экономистов нет единого мнения о влиянии

развития финансовых рынков и экономического роста. Д. Шумпетер утверждал о то,

что основе долгого экономического роста лежат технологические инновации. В то

время как Д. Хикс утверждал что важным условием для инновации является

получения кредитов предпринимателями от финансового сектора. С противоположным

утверждением выступала Дж. Робинсон, считавшая, что спрос на различные типы

финансовых услуг зависит от экономического роста.

Другие экономисты предлагали свои точки зрения о влиянии развития

фондового рынка на рост экономики. Среди предложенных ими механизмов влияния

выделятся следующие:

) В развитых странах фондовые рынки характеризуются как рынки с

меньшей стоимостью заемного капитала. Так как у данных стран больше

возможностей для развития по сравнению со странами с низким уровнем дохода

населения, невысокие сбережения которых не в состоянии обеспечивать приемлемую

стоимость заемного капитала с целью инвестирование в развитие экономики. Данное

объяснение поддерживает В. Бенсивинга и др., К. Нессер и М. Куглер.

) Роль фондового рынка заключается в формировании необходимых

стимулов у менеджеров для осуществления инвестиционных решений. Реализации

данных стимулов должна способствовать значительно большим материальным выплатам

менеджерам, что приведет к росту стоимости компании и позитивно на позитивно на

экономику страны. Данный подход описан в работе Д. Доу и Г.Гортона.

) Способность у фондового рынка генерировать информацию

относительно предприятий инновационной деятельности, тем самым снижая

асимметрию информации.(Р. Кинг и Р.Левайн)

) Роль фондового рынка заключается в обеспечении диверсификации

портфеля вложений, который позволяет компаниям заниматься бизнесом, приносящим

эффективную прибыль. (Д.Асемоглу и Ф. Цилиботти).

) Роль развития фондового рынка заключается в создании

диверсифицированной структуры собственности, определяющая политическую

стабильность в обществе, что обеспечивается ростом экономики страны. ( Е.

Петрова и П. Ван Оиджен)

) Торговые риски снижаются финансовыми рынками. При отсутствии

фондового рынка инвесторы сталкиваются с проблемой ликвидности при выведении

своих денежных средств из долгосрочных инвестиционных проектов. Долгосрочный

вывод средств обеспечивает снижение плановых показателей проектов и снижает

экономический рост. Фондовый рынок способен улучшить сложившуюся ситуацию

посредством предоставления держателям акций и облигаций возможность продать их

и одновременно предлагает долгосрочное предложение капитала заемщикам. (Даймонд

и Ф. Дибвинг, Д.Гринвуд и Б.Смит, В. Бенсивенга и Б. Смит)

) Фондовый рынок эффективно мобилизует капитал. Фондовый рынок

обеспечивает такие условия в которых инвесторы легко вкладывают свои сбережения

в тех кто в них нуждается.

П. Хуг, Р. Камерон и Р. Голдсмит одними из первых исследовал влияние

развития фондового рынка на рост экономик. Р. Голдсмит установил важный факт в

своей работе. Более быстрое развитие финансового рынка наблюдается когда рост

экономики превосходит свое среднее значение. Р. Кинг и Р. Левайн в своей работе

показали на примере восьмидесяти стран сильную зависимость экономического роста

от первоначального уровня финансового развития. Русо и Р. Силья также в своей

работе межстрановую регрессию с целью выявления влияния которое опережает

развитие финансовых рынков. В своей работе они использовали период за 1850-1997

годы для стран: США, Великобритании, Франции, Нидерландов, Японии и Германии.

Русо и Р. Силья обнаружили, что на протяжении 80-ти лет до Великой депрессии

финансовые факторы оказывали очень сильное воздействие на развитие экономики.

Р. Левайн и С.Зервос в своей работе провели аналогичные исследования на примере

48-ти стран за период 1976-1993 годов. Но в отличии от исследовании Русо и Р.

Силья они уделили большее внимание роли фондового рынка. В их исследованиях

развитие фондового рынка измерялось с помощью различных переменных, описывающих

ликвидность, международную интеграцию, размер и волатильность. Результаты

показали что последующий экономический рост имел зависимость от развития

первичного фондового рынка. В их исследовании для описания уровня

экономического роста выступали три значимых регрессора: банковское участие,

ликвидность фондового рынка и его капитализация. В своем исследовании Р. Атжи и

Б. Йованович показали, что на экономический рост более значимо влияет развитие

фондового рынка, чем развитие банковской системы.

В настоящий момент существует множество исследований в которых выявлены

значимые связи между фондовым рынком и экономическим ростом. В данных работах

применялся эконометрический тест Гранжера. Д. Торнтон исследовал 22 страны с

развивающейся экономикой. Его исследование получило неоднозначные результаты,

но по некоторым странам наблюдалась значимая связь последующего экономического

роста в связи с развитием финансовых институтов. К. Люнтель и М. Кан в своей

работе исследовали 10 стран c развивающейся экономикой и выявили наличие

двунаправленной связи между экономическим ростом и финансовым развитием. А.

Спиарс в своем исследовании обнаружил, что развитие финансов на ранних стадиях

влияли на экономический рост в странах экваториальной и южной Африки, тогда как

С. Ахмед и М. Ансари получили похожие результаты на примере трех крупных

южно-азиатских стран. И наконец можно добавить результаты исследования работы

П. Руссо и П. Вотчел, которые в своей работе выявили рост экономической

активности в следствии значительного развития фондового рынка на примере 47

стран. В целом можно подвести итог о том, что все выше приведенные исследования

способствовали выявления взаимосвязи между развитием фондового рынка и

экономическим ростом. На полученные результаты в исследованиях перечисленных

выше, критики утверждали о том, что найденные связи были неоднозначными и

нечеткими. (Р. Филер и др.). Существует ряд исследований, которые доказывают

то, что фондовый рынок способен влиять на экономический рост несколькими

путями, однако ни один из них не способен оказывать влияние в среднесрочном периоде.

Данный вывод подтверждается в исследованиях (Т. Бек и Р.Левайн, С. Тадес).

Из выше приведенных исследований следует, что влияние фондового рынка на

экономический рост может быть непостоянным и способно к изменениям в

зависимости от степени развития финансовых рынков. В то же время неизменным

остается то, что в этом случае фондовый рынок становится неким индикатором

состояния экономики по причине его экономической взаимосвязи.

Бонг-Со Ли в своей работе показывает тесную взаимосвязь между индексом

S&P и изменением доходностей и дивидендов компаний. Исследования П. Моро

показали о наличии положительной корреляция между промышленным производством и

доходностью акций. М. Шове и С. Поттер в своей работе получили взаимосвязь

между фондовым рынком и экономикой с целью построения модели прогнозирования

динамики фондового рынка. В их модели независимыми данными являлись

макроэкономические переменные.

Что касается влияния макроэкономических переменных, таких как денежной

массы и процентной ставки по ценам на акции, гипотеза эффективного рынка

предполагает, что в эффективном рынке будет гарантирована конкуренция за

максимизацию прибыли среди инвесторов, что вся соответствующая информации об

изменении макроэкономических показателей полностью отражается в текущих ценах

на акции, так что инвесторы не смогут предсказывать будущее движение цен акций

(К. Чонг и Ко).

В своих работах Ю. Фама и В. Шверт, Джаффе и Г. Манделкар подтвердили что

макроэкономические переменные влияют на доходность акций. Концентрируясь в

основном на фондовых биржах США, такие ранние исследования попытались получить

влияние экономических факторов с помощью теоретической базы, основанной на

теории арбитражного ценообразования (APT), разработанной С. Росс.

Дополнительное исследование, проведенное Ю. Фама и В. Шверт, привели к

выводу, что существует обратная зависимость между доходностью акций и

инфляцией, в то же время существует положительная связь между доходностью акций

и реальным сектором экономики. Они утверждали, что рост реального сектора экономики

будет стимулировать спрос на деньги, которые в свою очередь генерирует рост

связи между доходностью фондового рынка и денежной массы.

В своем исследовании Н. Чэн, Р. Ролл и С. Росс, используют модель

арбитражного ценообразования для того чтобы оценить связь между доходностью

фондового рынка и следующими макроэкономическими факторами: денежной массы,

объем промышленного производства, инфляцией, обменного курса и процентной

ставки. В своем исследовании они обнаружили строгую систематическую связь между

доходностью фондового рынка и выше перечисленных макроэкономических факторов.

В своем исследовании М. Аспрем изучали взаимосвязь между ценами акций и

макроэкономическими факторами для ряда европейских стран . Результат показал

прямую связь между ценами на акции, денежной массы и промышленным

производством. Напротив, цены на акции были отрицательно связаны с инфляцией и

процентными ставками. С другой стороны обнаружили отрицательную связь между

ценами акций, инфляцией и процентными ставками.

В своей работе С. Булмаш и Г. Триволи построили модель для того, чтобы

выяснить связь между ценами на фондовом рынке и основными макроэкономическими

показателями. Результаты показали, что процентные ставки оказывают негативное

влияние на котировки акций, поскольку более высокие процентные ставки служат

альтернативой для инвестирования, которые в свою служат причиной уменьшения цен

на акции.

В других исследованиях Д. Абдулла и С. Хейворт исследовали влияние

макроэкономических факторов на колебания цен акций. Они подтвердили прямую

связь между доходностью фондового рынка как с инфляцией, так и с темпами роста

денежной массы. В то время, как обнаружили отрицательную связь между дефицитом

торгового баланса, дефицитом государственного бюджета и процентными ставками.

Кроме того, К. Мукерджи и А. Нака в своем исследовании использовали

модель коррекции вектора ошибки Йохансена (VECM), чтобы исследовать связь между

фондовым рынком Японии и отдельных макроэкономических переменных. Результаты

показали положительную связь между доходностью фондового рынка, денежной массы,

объемом промышленного производства и обменным курсом.

Р. Майсами и Т. Ко в своей работе в течение длительного периода

исследовали связь между изменениями цен фондового рынка Сингапура и

макроэкономических факторов, применяя модель векторной коррекции ошибок (VECM)

.Результаты показали наличие коинтегрирующей связи между ростом денежной массы,

инфляцией, колебанием валютных курсов и изменением процентных ставок, с

изменениями в цен на фондовом рынке Сингапура.

Другое эмпирическое исследование влияния макроэкономических факторов на

цены нигерийского фондового рынка провели И. Ральф и П. Эрики . Их исследование

показало значительное негативное влияние инфляции на реакцию цен на фондовом

рынке. Также на цены фондового рынке цены строго обусловлены денежной массой,

ВВП и процентной ставкой. В отличие от волатильности цен на нефть, которые не

показали существенного влияния на изменение цен фондового рынка.

Используя ежемесячные данные, А. Магхерех на примере Иордании проверил

причинно-следственную связь между ценами фондового рынка и макроэкономическими

факторами, используя анализ коинтеграции Йохансена. Исследование показало, что

макроэкономические факторы были отражены в ценах акций рынка капитала в

Иордании.

Динамическое исследование А. Аль-Шаркаса показало связь между

макроэкономическими факторами и фондовым рынком Амана, используя модель

векторной коррекции ошибок (VECM). Эмпирические результаты подтвердили

долгосрочную равновесную связи между ценами акций и макроэкономическими

переменными.

В своем исследовании Т. Турсой, Н. Гюнсел и Х. Ржоуб изучили связь между

макроэкономическими факторами и фондовым рынком Стамбула, используя ежемесячные

данные, охватывающие период с 2001 по 2005 г. Результаты показали существенную

связь между доходностью акций и макроэкономическими факторами, а именно:

непредвиденной инфляцией, премией за риск, процентными ставками и денежной

массой. Тем не менее, эти результаты показали слабую зависимость. Данный

результат они получили на основе выводов о том, что существуют и другие

макроэкономические факторы, оказывающие влияние на доходность фондового рынка

ISE, которые не учли в исследовании.

В любом случае обзор литературы показал разнообразие выводов, опираясь на

объеме данных и используемых моделей. Хотя многие макроэкономические переменные

являются общими для объяснения доходности фондового рынка. Тем не менее, трудно

обобщить результаты этих переменных вследствие различных условий и ситуаций на

фондовом рынке. Более конкретно можно отметить, что каждый рынок имеет свои

собственные правила и особый вид инвесторов, расположение страны, а также

множество других факторов присуще каждому фондовому рынку в отдельности.

Б) Обзор литературы по прогнозированию динамики фондового рынка

Широко обсуждается вопрос о том, могут ли макроэкономические факторы

предсказывать динамику фондового рынка. Те, кто поддерживает возможность

прогнозирования рынка утверждают, что фондовый рынок перспективный, и текущие

цены отражают потенциал будущей прибыли или рентабельность корпораций. Так как

цены на акции отражают ожидания о рентабельности, а рентабельность напрямую

связана с экономической активностью. Если, например экономика как ожидается,

вступит в рецессию, то фондовый рынок ожидая рецессию, сформирует отрицательное

направление цен на акции. "Эффект богатства" также рассматривается в

качестве поддержки возможности прогнозирования фондового рынка. Д. Пирс

утверждает, что, поскольку колебания цен на акции оказывают непосредственное

влияние на совокупные расходы, то экономика может быть предсказана фондовым

рынком. Когда фондовый рынок растет, как следствие растут доходы инвесторов и

соответственно их расходы. В результате, экономика расширяется. С другой

стороны, если цены на акции падают, как следствие падают их доходы и соответственно

расходы. Это приводит к замедлению экономического роста. Однако критики

утверждают, что не стоит принимать фондовый рынок в качестве индикатора

экономического роста. Так как фондовый рынок может генерировать ложные сигналы

о экономике.

Прогнозирование фондового рынка является популярным и важной темой в

финансовых и научных исследованиях. Анализ временных рядов является наиболее

распространенным и фундаментальный методом для выполнения этой задачи.

Базовой теорией прогнозирования цен на акции является гипотеза

эффективного рынка (EMH), которая утверждает, что цены акций отражает всю

доступную информацию и каждый имеет некоторую степень доступа к ней. Следствием

гипотезы эффективного рынка является то, что рынок мгновенно реагирует на

новости, и никто не может превзойти рынок в долгосрочной перспективе. Однако

степень эффективности рынка является спорным, и многие считают, что можно

обыграть рынок за короткий временной период.

Анализ временных рядов охватывает большое количество методов прогнозирования.

Исследователи разработали многочисленные модификации базовой модели ARIMA и

получили значительные успех в этих методах. Изменения включают кластеризацию

временного ряды из моделей авторегрессии скользящего среднего (ARMA). Почти все

эти исследования показывают, что дополнительные факторы следует принимать во

внимание в первую очередь. Наиболее распространенными и важными из таких

факторов являются новости оказывающие влияние на рынок.

Исследования вопроса прогнозирования динамики фондового рынка в основном

сосредоточены на развитии успешного подхода к прогнозированию или

прогнозирования значение индекса цен на акции. Успехом прогнозирования

фондового рынка является достижение наилучшего результата и минимизации

неточных прогнозов цен акций. Однозначно, спрогнозировать значение фондовых

индексов очень сложно, поскольку индексы рынка сильно колеблются в результате

увеличения или уменьшения стоимостей акций, характеризующих данный индекс.

Колебания влияют на эмоциональное состояние инвестора. Определение более

эффективных способов прогнозирования индекса фондового рынка имеет важное

значение для инвестора фондового рынка, для того чтобы принять более

обоснованные и точные инвестиционные решения. В своем исследовании В. Сянь-Лунь

и др. использовали модель ARIMA и векторную ARMA модель с нечетким методом

временных рядов для прогнозирования. Метод нечетких временных рядов особенно

эвристическая модель имеет наилучшую способность прогнозирования в

краткосрочном периоде. Модель ARIMA имеет небольшие ошибки прогнозирования на

длительных временных рядах. В своем исследовании Дж. Контрерас и др.

использовали модели ARIMA для прогнозирования дневных цен за электроэнергию

день. Они обнаружили две модели ARIMA для прогноза почасовых цен на рынке

электроэнергии Испания и Калифорнии. Результаты показали, что испанская модель

нуждается в 5 часовой модели, чтобы предсказать будущие цены, тогда как для

модели прогнозирования цен в Калифорнии необходима двух часовая модель.

В своем исследовании А. Азад и др. использовали модель ARIMA для

прогнозировании валютного курса Бангладеша. Используя методология Бокса

Дженкинс, они пытались выявить оптимальную модель для прогнозирования. Они

обнаружили, что модель ERNN (модель обменного курса нейронной сети) показывает

лучшею производительность прогноза по сравнению с ARIMA.

В своем исследовании Н. Мерч и Р.Пардасани использовали модель ARIMA для

прогнозирования дневных цен фондового рынка Бомбея. Его результаты показали,

что модель имеет высокую точность прогнозирования на примере фондового рынка

Бомбея.

По аналогии К. Датта использовал модель ARIMA для прогнозирования уровня

инфляции в экономике Бангладеша. Результаты его исследования показали

удовлетворительную способность прогнозного значения модели.

Х. Аль-Саид использовал модель ARIMA с целью прогнозирования

волатильности. Его результаты показали наивысшую волатильность в банковском

секторе с 95-ти процентным доверительным интервалом.

А. Уко и Е. Нкоро в своем исследовании показали прогнозные возможности

моделей авторегрессии скользящего среднего (ARIMA, векторной авторегрессии

(VAR) и векторной коррекции ошибок (VECM) на примере уровня инфляции в Нигерии.

Результаты работы показали, что ARIMA модель имеет наивысшую точность по

сравнению с другими моделями на примере данной страны и служит в качестве

базовой модели прогнозирования уровня инфляции в Нигерии.

ГЛАВА №2.

МЕТОДОЛОГИЧЕСКИЙ ОБЗОР ИССЛЕДВАНИЯ

Данная глава будет состоять из нескольких логических частей. В данной

главе будет описана методологическая часть обработки и преобразования

статистических данных. Будут перечислены и описаны методы с помощью которых

будет выполнены данные процессы. Так же после преобразования данных будет

описан метод отбора данных с целью дальнейшего применения отобранных данных в

прогнозную модель. В следующей логической части будут описаны методология

прогнозирования. Все результаты выше перечисленных процессов будут описаны в

главе 3.

2.1 Обработка и преобразование данных

Все временные ряды переменных разделяются на два анализируемых временных

периода: первая группа учитывает временной интервал с 01.01.2004 по 01.01.2015,

вторая группа учитывает временной интервал с 01.01.2014 по 01.12.2015. Данная

разбивка делается с целью проверки гипотезы об изменении влияния

макроэкономических факторов с 2014 года. 2014 год учитывается как в первой

группе временного интервала, так и во второй по причине того, что в данный

период предполагается плавное изменение влияния макроэкономических факторов.

А) Выявление нестационарных рядов.

Проверка на стационарность временных рядов является важным критерием для

применения временного ряда в модели прогнозирования. Так как нестационарный

процесс может усугубить точность прогнозирования. В данный работе используются

относительные данные временных рядов, поэтому можно предположить что все

временные ряду будут иметь стационарность временного ряда. В качестве

подтверждения данных предположений, все временные ряды будут проверены на

стационарность временного ряда с помощью теста Дикки-Фуллера (ADF-test)

(Приложение 1.1.). Данный тест будет проведен с помощью программы STATA 13 и

соответствующего пакета теста Dickey-Fuller test. Данный тест проверяет на

наличие единичного корня для каждого фактора. По результатам теста можно

определить стационарны или нестационарны временные ряды. В случае

нестационарности временных рядов, необходимо будет привести в стационарное

состояние путем взятия первой разницы, так как нестационарность временных рядов

дадут ложные результаты в регрессионном анализе.

Б) Выявление мультиколлинеарности.

Следующим обязательным шагом необходимо проверить макроэкономические

факторы на мультиколлинеарность. Данный тест позволит определить взаимосвязь

между переменными. Выявление мультиколлинеарности между некоторыми данными

означает о их взаимосвязи между собой, что приведет к погрешности результатов

полученных при регрессионном анализе и тесте Дикки-Фуллера. От выявленной

мультиколлинеарности можно будет избавиться путем исключения одной из

переменных в которых была выявлена мультиколлинеарность. Выбор от какую из переменных

исключить, будет основан на том, что та переменная которая оказывает большее

влияние на доходность фондового рынка будет оставлена, а та переменная которая

имеет меньшее влияние будет исключена, что позволит избавиться от

мультиколлинеарности. Логическое объяснение выбора исключения переменной

основывается на том, что влияние той переменной которая оказывает меньшее

влияние на динамику фондового рынка уже учитывается переменной оказывающее

большее влияние. Тест на выявление мультиколлинеарности проводится в пакете

СТАТА 13 с помощью анализа парных корреляций.

В) Тест Гренджера на причинность.

После того как будет выявлена стационарность временных рядов или

преобразование нестационарных рядов в стационарные, а также исключение

выявленной мультиколлинеарности между переменными, можно будет проводить тест

Гренджера на причинность (Приложение 1.2.).

Обзор литературы рассмотренный ранее, показал что в ранних исследованиях

были выявлены многочисленные связи между макроэкономическими переменными и

фондовыми индексами, а так же не мало исследований в которых были показаны

влияния фондовых рынков на экономику страны. Исходя из этого остается

справедливым вопрос о подборе макроэкономических факторов влияющих на индекс

ММВБ, а не наоборот. На Данный вопрос поможет найти ответ тест Гренджера на

причинность, с помощью которого будет определена направленность влияния. Данный

тест проводится в программе СТАТА с помощью пакете теста Granger causality

tests.

Результаты теста покажут направленность влияния связи между макроэкономическими

факторами и динамикой индекса ММВБ. Те факторы на которые индекс ММВБ оказывает

влияние будут исключены из пула переменных, так как их участие окажет

погрешность на результаты регрессионного анализа.

2.2 Построение модели прогнозирования

Для того чтобы построить модель прогнозирования необходимо определить

какие из макроэкономических факторов оказывают значимое влияние на динамику

индекса ММВБ. Ранее были проведены обработка и преобразование данных, благодаря

чему теперь можно построить регрессионную модель с целью выявления значимых

переменных на динамику индекса ММВБ. По результатам регрессии будут отобраны

макроэкономические факторы, которые далее будут применены в моделях

прогнозирования.

А) Сценарный прогноз индекса ММВБ

Суть данного прогноза заключается в том, что после регрессионного анализа

были определены макроэкономические факторы оказывающие влияние на динамику

индекса ММВБ. По результатам регрессионного анализа также были полученные

коэффициенты значимых факторов. Сценарный прогноз подразумевает, что будущие

(прогнозные) значения макроэкономических факторов будут определены с помощью

экспертных мнений, таких как:

· Группа Всемирного Банка (World Bank Group);

· Министерство Экономического Развития Российской Федерации;

· Государственная корпорация «Банк развития и

внешнеэкономической деятельности (Внешэкономбанк);

Данные прогнозные значения полученные из источников выше перечисленных

(экспертных мнений), необходимо подставить в регрессионную модель с

соответствующими коэффициентами. Результатом данной прогнозной модели будет

являться будущее значение прироста индекса ММВБ и соответственно фактическое

его значение.

Б) Прогноз динамики индекса с помощью модели ARMA

Модель ARMA (p,q) является одной из многочисленных моделей для прогнозирования

случайных процессов, которая состоит из модели авторегрессии (AR) и модели

скользящего среднего (MA). В итого ARMA является моделью

авторегрессии-скользящего среднего.

Авторегрессионный процесс (AR) это процесс, в котором значения уровня

находится в линейной зависимости от своих предшествующих (лаговых) значений.

Широким распространением среди авторегрессионных процессов получили процессы

первого и второго порядков. Порядок AR обозначается с помощью p. Процесс

авторегрессии имеет следующую формулу:

;

;

Где С - константа,  авторегрессии,

авторегрессии,

В моделях в качестве скользящего среднего как правило выделяют период

запаздывания q. Процесс скользящего среднего имеет следующую формулу:

Следовательно в случае присутствия параметров p и q, мы получаем модель

ARMA. Эта модель не включает в себя параметра разницы i-го порядка. Что в

принципе в модели прогнозирование не нужно, так как переменные которые включены

модель имеют стационарный процесс.

В моделях AR, MA, ARMA ряды моделируются без тренда и сезонной

составляющей, т. е. стационарные случайные процессы. С помощью модели ARIMA

можно исключить тренд путем перехода к разностям i-го порядка. Так как было

сказано выше, в данной работе применяется модель ARMA. Иными словами, модель

ARMA (p, q) включает в себя параметры p коэффициентов авторегрессии и q

коэффициентов скользящей средней.

Модель ARMA предполагается, что прошлые значения временного ряда

совместно предыдущими ошибками содержат информацию для прогнозных значений.

Основным преимуществом прогнозирования ARIMA является то, что для нее

требуется лишь временной ряд. Во-первых, эта функция является выгодной, если

прогнозирует большое количество временных рядов. Во-вторых, это позволяет

избежать проблему, которая возникает иногда с многомерными моделями.

Также модель имеет ряд недостатков, они заключаются в следующем:

· Некоторые из традиционных методов идентификации модели носят

субъективный характер и надежность выбранной модели может зависеть от

мастерства и опыта моделируемого (хотя эта критика часто относится и к другим,

как методы моделирования.

· По существу модель ARIMA является моделью ориентированной на

прошлое, поэтому этой моделью значительно сложно определить момент разворота.

Тем не менее, модель ARIMA зарекомендовала себя относительно надежной.

Модели ARIMA часто опережают более сложные структурные модели с точки зрения

способности прогнозирования, что было подтверждено в работах Д. Стоктона и Дж.

Глассманома. и Р. Литтермана.

Построение модели ARMA производится с помощью программы СТАТА и

соответствующих пакетов ARIMA. Выбор параметров ARMA (p, q) осуществляется с

помощью применения информационных критериев Акаике (AIC), Шварца (SIC)

Глава №3. ЭМПИРИЧЕСКОЕ ИССЛЕДОВАНИЕ

.1 Описание базы данных

В данный работе все рассматриваемы временные ряды учитываются за период с

01.01.2004 по 01.12.2015 года с месячным интервалом. Итого 143 наблюдений по

каждому временному ряду. Перечень данных представлен в (Приложение 2.1.)

В дальнейшем в работе все данные используются с относительными значениями

по отношению к предыдущему периоду. Все потенциальные макроэкономические

факторы разделены на 5 групп, данная методика была предложена А. Рожковым:

) Прямые показатели спроса и предложения.

Причиной по которой прямые показатели опережают трендовую динамику

фондового рынка заключается в том, что изменение спроса приводит к изменению

выпуска. Увеличение выпуска приводит к росту выручки компаний, что в свою

очередь приводит к росту фондового рынка. Естественно данный процесс не

происходит мгновенно, так как существует не большой лаг между увеличением

спроса и выпуском продукции, по причине производственных процессов и т.п.

Связь увеличения предложения с фондовым рынком носит обратный характер.

Увеличение показателей предложения может означать увеличение запасов готовой

продукции по причине снижения спроса. Снижение спроса влечет за собой снижение

потребления продукции, а соответственно снижение выручки компаний, что приводит

к снижению фондового рынка. Отсюда и вывод, что связь показателей предложения с

фондовым рынком является обратной.

Ожидаемые показатели объема производства (предложения) имеют прямую связь

с фондовым рынком, так как, данные показатели отражают ощущения менеджеров

деловой конъюнктуры в ближайшей перспективы.

Талица 1. Прямые показатели спроса и предложения.

|

Название

|

Наименование

|

|

Индекс объема промышленного производства

|

ind

|

|

Экспорт всего

|

exp

|

) Косвенные показатели спроса.

Косвенные показатели спроса влияют на динамику фондового рынка, так как

они характеризуют не явное влияние на прибыль компаний. Данные показатели

косвенно описывают деловую конъюнктуру, тем самым показывая изменения

второстепенных экономических факторов влияющих на динамику фондового рынка. К

примеру увеличение цен нефти влечет за собой не только прямое воздействие на

прибыль нефтяных компаний, но так же воздействую на спрос оборудования,

необходимого для нефтяной отрасли. Таким образом изменение цены нефти на

мировом рынке влияет на компании обслуживающих отраслей. Так же, к примеру

увеличение цены нефти приводит к увеличению федерального бюджета, что в свою

очередь стимулирует потребительский спрос, путем повышения заработной платы,

увеличение социальных пособий и пенсионных отчислений.

Изменение курса рубля оказывает общее положительное или негативное

воздействие на спрос в экономике, так как, к примеру, ослабление реального

курса рубля влечет за собой повышенную конкурентоспособность по цене среди

отечественных производителей, так как цены на импортируемые товары закупаемые в

иностранной волюте подвержены изменению вследствие изменения реального курса

рубля. Так как ослабление реального курса рубля влечет увеличению спроса на все

товары и услуги, вследствие чего увеличивается выручка отечественных компаний и

как результат рост фондового рынка. В состав данных показателей вошли:

Таблица 2. Косвенные показатели спроса.

|

Название

|

Наименование

|

|

Официальный курс доллара

|

er

|

|

Официальный курс евро

|

eur

|

|

Индекс потребительских цен

|

cpi

|

|

Цена нефти марки Urals

|

urals

|

|

Цена нефти марки Brent

|

brent

|

|

Импорт Всего

|

imp

|

|

Денежный агрегат М2

|

m2

|

1) Косвенные индикаторы ставки дисконтирования.

Данные показатели являются ориентиром для инвесторов при оценки инвесторами

приведенной стоимости будущих доходов компании в текущий момент времени. Связь

между данными показателями и фондовым рынком отрицательная, поскольку к примеру

рост ставки дисконтирования приводит к уменьшению приведенной стоимости будущих

доходов компании на текущий момент времени, что уменьшает ожидаемую стоимость

компании. Ожидание уменьшения стоимости компании негативно сказывается на спрос

ее акций. Все это негативно влияет на фондовый рынок, чем обуславливается

отрицательная связь с между данными показателями и фондовым рынком.

Так же увеличение процентных ставок влечет за собой увеличение стоимости

кредитных ресурсов, что в конечном итоге отрицательно влияет на компании

использующие заемные средства, так как их приведенная стоимость доходов

снижается. В состав данных показателей вошли:

Таблица 3. Косвенные индикаторы ставки дисконтирования.

|

Название

|

Наименование

|

|

Ставка межбанковского рынка по кредитам overnight

|

overnight

|

|

Ключевая ставка Банка России

|

ir

|

|

Инвестиции в основной капитал

|

invest

|

2) Показатели кредитной устойчивости государства.

Макроэкономический фактор, такой как валютные резервы характеризует

устойчивость национальной валюты. Стабильность национальной валюты является

важным факторам, для компаний, продукция которых ориентирована на отечественный

рынок, а сырью и комплектующие, необходимые для производства, приобретаются

из-за границы.

Стабильность национальной валюты также служит важным фактором для

западных инвесторов, осуществляющие сделки купли продажи акций внутри страны.

В состав данных показателей вошли:

Таблица 4. Показатели кредитной устойчивости государства.

|

Название

|

Наименование

|

|

Валютные резервы РФ

|

reserv

|

) Индикаторы политического рынка.

Индикаторы политического риска, служат для того, чтобы оценивать

имеющиеся риски у стран с развивающейся экономикой. Связь между фондовым рынком

и индикаторами политического риска обратная, то есть увеличение политического

риска негативно сказывается на фондовый рынок. В качестве индикаторов страновых

рисков были включены доходность и котировки российских еврооблигаций погашаемых

в 2030 году. Данные индикаторы способны корректно отражать политические риски

страны, так как доверие инвестора отражается в котировках, то есть с

увеличением риска, снижают котировки. Доходность имеет обратную связь, т.е.

растет по причине того, что за больший риск инвестор требует большую

доходность.

Таблица 5. Индикаторы политического рынка.

|

Название

|

Наименование

|

|

Котировки Российских еврооблигаций, погашаемых в 2030 году.

|

rus30p

|

|

Доходность Российских еврооблигаций, погашаемых в 2030

году.

|

rus30y

|

3.2 Обработка и преобразование данных

Как было сказано во второй главе необходимо обработать и по необходимости

преобразовать данные. В данной главе проведены анализы по обработке и

преобразованию переменных на временных периодах, указанные в методологической

части.

Обработка и преобразование данных делятся на 2 группы. В первой группе

анализ проводится за период: с 01.01.2004 по 01.01.2015, во второй за период: с

01.01.2015 по 01.12.2016.

Анализ по первой группе за период: 01.01.2004 по 01.01.2015.

Сперва необходимо проверить все переменные на стационарность временных

рядов и в случае выявления нестационарности во временных рядах необходимо будет

произвести преобразование методом взятия первой разницы.

Все анализы проводятся за период с 01.01.2004 по 01.01.2015. Все анализы

выполняются с помощью программы СТАТА 13. Результат проверки макроэкономических

факторов показал, что все факторы являются стационарными временными рядами.

Таблица 6. Результаты теста Дикки-Фуллера на стационарность на 1% уровне

значимости.

|

Наименование

|

p-value

|

стационарность

|

Наименование

|

p-value

|

стационарность

|

|

micex

|

0.00

|

да

|

urals

|

0.00

|

да

|

|

cpi

|

0.00

|

да

|

reserv

|

0.00

|

да

|

|

er

|

0.00

|

да

|

rus30

|

0.00

|

да

|

|

ir

|

0.00

|

да

|

imp

|

0.00

|

да

|

|

ind

|

0.00

|

да

|

exp

|

0.00

|

да

|

|

m2

|

0.00

|

да

|

rus30p

|

0.00

|

да

|

|

rus30y

|

0.00

|

да

|

rus18p

|

0.00

|

да

|

|

brent

|

0.00

|

да

|

overnight

|

0.00

|

да

|

Результаты теста показали, что все переменные показали высокий уровень

значимости, что отвергает нулевую гипотезу о единичном корне и процессы

признаются стационарными.

После того как переменные были определены как стационарные временные

ряды, необходимо проверить их на мультиколлинеарность, чтобы избежать

взаимосвязи между переменными. Данный тест проводился с помощью программы СТАТА

13. Результаты представлены в (Приложение 3.1.)

Согласно результатам (Приложение 3.1.), переменные имеют достаточно

невысокую корреляцию, за исключением некоторых переменных, имеющих между собой

корреляцию, данными коррелируемыми переменными являются: корреляция между brent

и urals, между reserve и er, между overnight и ir, между exp и imp, между

rus30y, rus30p и rus18p. Данные корреляции соответствуют логическим ожиданиям

их корреляций. Динамика изменения цен на brent и urals коррелируют между собой

по причине того, что их динамика подчиняется единым направлением мировых цен.

По той же причине корреляция между rus30y, rus30p и rus18p существует по той

причине, что данные переменные являются переменными из одной категории и

являются взаимозависимыми между собой. Корреляция между переменными reserve и

er имеет логическое объяснение, так как динамика валютных резервов может быть

объяснена проведением валютных интервенций, что служит мерой стимулирования

национальной валюты. По той же причине можно объяснить корреляцию между ir и

overnight, так как ключевая ставка является ориентиром для межбанковского

кредитования, то зависимость межбанковского кредитования от ключевой ставки

очевидна. Проверять корреляцию между rus30y и rus30p не правильно, так как это

одна и та же переменная, отображающая в первом случае доходность, а во втором

случае цену котировки. Но причина почему данные переменные включены в общий

список является то, что в конечном итоге в состав отобранных переменных войдет

одна из них, показавшая большее влияние на динамику ММВБ.

Так как необходимо исключить одну из перемен описывающих влияние цен

нефти на динамику индекса, такими переменными являются: brent и urals, то

решением об исключении одной из переменных будет являться результат влияния

переменной на динамику индекса. То есть, та переменная показавшая меньшую

значимость будет исключена. Регрессионный анализ строится в программе СТАТА 13.

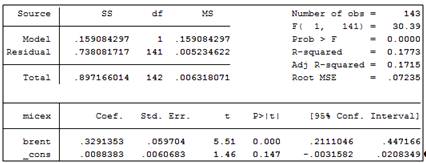

Таблица 7. Регрессионный анализ влияния независимой переменной brent на

зависимую micex.

Результат регрессионного анализа (рис.1) показал, что brent имеет высокое

влияние на зависимую переменную, об этом свидетельствует показатель p_value

равный нулю.

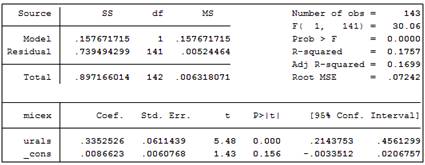

Таблица 8. Регрессионный анализ влияния независимой переменной urals на

зависимую micex.

Результат регрессионного анализа (Таблица 8) показал так же, что urals

имеет высокое влияние на зависимую переменную, об этом свидетельствует

показатель p_value равный нулю.

Решением выбора переменной служит показатель R-squared, который показывает

на сколько динамика зависимой переменной объясняется динамикой независимой

переменной. В данном случаю эти показатели практические равны, но R-squared у

brent совсем немного превышает R-squared urals. Таким образом выбор пал на

переменную brent, а переменная urals будет исключена.

Из трех переменных оказывающих корреляцию между собой необходимо выбрать

одну с наибольшей объясняющей силой (R-squared).

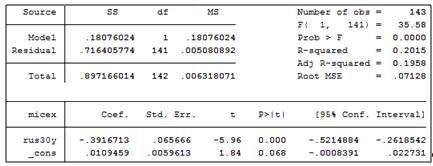

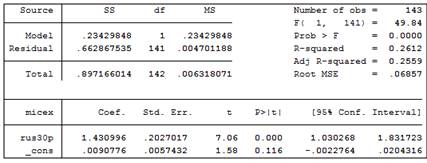

Таблица 9. Регрессионный анализ влияния независимой переменной rus30y на

зависимую micex.

Результат регрессионного анализа (Таблица 9) показал наличие высокой

связи независимой переменной с зависимой, а также 20% R-sqeuared. Иными словами

можно сказать, что 20 % динамики изменения micex можно связать с динамикой

rus30y.

Таблица 10. Регрессионный анализ влияния независимой переменной rus30p на

зависимую micex.

Результат регрессионного анализа (Таблица 10) показал наличие высокой

связи независимой переменной с зависимой, а также 26% R-sqeuared. Иными словами

можно сказать, что 26 % динамики изменения micex можно связать с динамикой

rus30y.

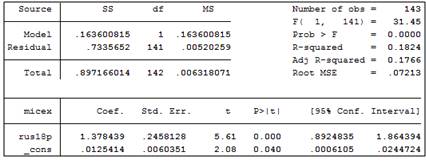

Таблица 11. Регрессионный анализ влияния независимой переменной rus18p на

зависимую micex.

Результат регрессионного анализа, Таблица 11, показал наличие высокой

связи независимой переменной с зависимой, а также 18% R-sqeuared. Иными словами

можно сказать, что 18 % динамики изменения micex можно связать с динамикой

rus30y.

Исходя из полученных результатов регрессионного анализа все переменные

показали высокий уровень значимости, однако выбор пал на переменную rus30p, так

как данная переменная имеет наивысшей R-squared (Таблица 10). Это означает, что

переменные rus30y и rus18p исключены из списка рассматриваемых переменных.

Таким же образом проведены анализы зависимости между индексом ММВБ и

переменными reserve, er, ir, overnight. Результат регрессионного анализа

показал, что выборы между коррелирующими переменными er и reserv, overnight и

ir, exp и imp пали на er, overnight и exp, так как данные переменные сильнее

описывает динамику индекса о чем свидетельствует R-squared.

Таким образом были исключены переменные между которыми были обнаружена

корреляция и теперь можно подвести итог о том, что между оставшимися

переменными отсутствует корреляция.

Таблица 12. Результаты проверки переменных на мультиколлинеарность после

исключения коррелирующих переменных.

|

cpi

|

er

|

brent

|

ind

|

exp

|

|

cpi

|

1

|

|

|

|

|

|

er

|

0,1195

|

1

|

|

|

|

|

brent

|

-0,0295

|

-0,3971

|

1

|

|

|

|

ind

|

0,0554

|

-0,1454

|

0,0202

|

1

|

|

|

exp

|

0,0492

|

-0,2555

|

0,1262

|

0,1395

|

1

|

|

overnight

|

0,2761

|

0,2501

|

-0,3303

|

-0,1035

|

-0,0126

|

|

m2

|

-0,0610

|

-0,1880

|

0,2282

|

0,1960

|

0,0093

|

|

rus30p

|

0,0118

|

-0,3386

|

0,3121

|

-0,1167

|

0,1050

|

|

eur

|

0,1858

|

0,3912

|

-0,2643

|

-0,1846

|

-0,0888

|

|

Invest

|

0,1340

|

0,0398

|

-0,1185

|

0,0123

|

0,4553

|

Таблица 13. Продолжение. Результаты проверки переменных на

мультиколлинеарность после исключения коррелирующих переменных.

|

overnight

|

m2

|

rus30p

|

eur

|

Invest

|

|

cpi

|

|

|

|

|

|

|

er

|

|

|

|

|

|

|

brent

|

|

|

|

|

|

|

exp

|

|

|

|

|

|

|

overnight

|

1

|

|

|

|

|

|

m2

|

-0,1277

|

1

|

|

|

|

|

rus30p

|

-0,1461

|

0,0727

|

1

|

|

|

|

eur

|

0,3571

|

-0,0685

|

-0,1623

|

1

|

|

|

Invest

|

0,0516

|

-0,0772

|

-0,0657

|

0,0753

|

1

|

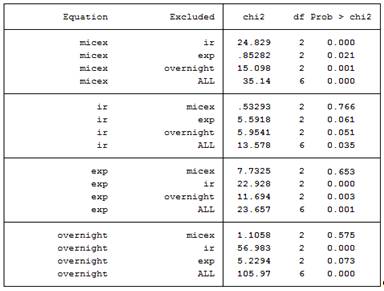

Далее проведен тест Гренджера на причинность для выявления направленности

влияния. Тест проведен с помощью программы СТАТА 13 с помощью пакета Granger

cauasality test.

По результатам теста выявлены 3 переменные оказывающие влияние на

динамику индекса, иначе говоря выявлены 3 переменные опережающие динамику

индекса или совпадающие. Остальные переменны показали запаздывающие результаты

или отсутствие взаимосвязи.

В тесте Гренджера проверяются две гипотезы:  : переменная не является причиной по

Гренджеру micex.

: переменная не является причиной по

Гренджеру micex.  : micex не является причиной по Гренджеру переменной. По результатам теста нулевая

гипотеза отвергается, если значение p_value значимо, т.е. p_value <

доверительного интервала (1%, 5%, 10%), что означает, что переменная является

причиной по Гренджеру micex.

: micex не является причиной по Гренджеру переменной. По результатам теста нулевая

гипотеза отвергается, если значение p_value значимо, т.е. p_value <

доверительного интервала (1%, 5%, 10%), что означает, что переменная является

причиной по Гренджеру micex.

Таблица 14. Результаты теста Гренджера на причинность

|

Переменная

|

Оказывает влияние на индекс

|

Переменная

|

Оказывает влияние на индекс

|

|

cpi

|

нет

|

overnight

|

нет

|

|

brent

|

да

|

er

|

да

|

|

ind

|

нет

|

res30p

|

да

|

|

exp

|

нет

|

eur

|

нет

|

|

m2

|

нет

|

invest

|

нет

|

По результатам теста Гренджера были отобраны 3 переменные оказывающие влияние

на динамику индекса ММВБ, а не наоборот (Приложение 4.1.). Остальные переменные

показали обратную связь или ее отсутствие.

Анализ по второй группе за период: 01.01.2015 по 01.12.2016.

Принцип обработки и преобразований аналогичен как и в первой группе

временного интервала. В первую очередь проверяем стационарность временных рядов

всех переменных.

Таблица 15. Результаты теста Дикки-Фуллера на стационарность на 1% уровне

значимости.

|

Наименование

|

p-value

|

стационарность

|

Наименование

|

p-value

|

стационарность

|

|

micex

|

0.00

|

да

|

urals

|

0.00

|

да

|

|

cpi

|

0.00

|

да

|

reserv

|

0.00

|

да

|

|

er

|

0.00

|

да

|

rus30

|

0.00

|

да

|

|

ir

|

0.00

|

да

|

imp

|

0.00

|

да

|

|

ind

|

0.00

|

да

|

exp

|

0.00

|

да

|

|

m2

|

0.00

|

да

|

rus30p

|

0.00

|

да

|

|

rus30y

|

0.00

|

да

|

rus18p

|

0.00

|

да

|

|

brent

|

0.00

|

да

|

overnight

|

0.00

|

да

|

Результаты теста показали, что все переменные показали высокий уровень

значимости, что отвергает нулевую гипотезу о единичном корне и процессы

признаются стационарными.

Далее проверка на мультиколлинеарность, чтобы избежать взаимосвязи между

переменными. Данный тест проводился с помощью программы СТАТА13. Согласно

результатам (Приложение 5.1)

Для того чтобы исключить мультиколлинеарность, то коррелирующие

переменные с меньшим влиянием и меньшим R-squared будут исключены.

Коррелирующими переменные оказались: ir-cpi, cpi-reserv, cpi-overnight,

er-brent, er-urals, er-imp, er-rus30p-rus30y-rus18p, ir-urals, reserv,

Аналогично как и в первой группе временного интервала проведен

регрессионный анализ с каждой переменной. Согласно полученным результатам

(Приложение 5.2.) все переменные кроме ir, exp, overnight исключаются по

причине наличия между некоторыми из них корреляции, а также слабой оказывающей

связи с динамикой индекса ММВБ.

Таблица 16. Результаты проверки переменных на мультиколлинеарность после

исключения коррелирующих переменных.

|

ir

|

exp

|

overnight

|

|

ir

|

1

|

|

|

|

exp

|

0,2562

|

1

|

|

|

overnight

|

0,2694

|

-0,3088

|

1

|

Таким образом после исключения коррелирующих и не значимых переменных, в

оставшихся переменных отсутствует мультиколлинеарость. После исключения

коррелирующих переменных необходимо провести тест Гренджера на причинность.

Тест проведен с помощью программы СТАТА13 и соответствующего пакета.

В тесте Гренджера проверяются две гипотезы: : переменная не является причиной по

Гренджеру micex. : micex не является причиной по Гренджеру переменной. По

результатам теста нулевая гипотеза отвергается, если значение p_value значимо,

т.е. p_value < доверительного интервала (1%, 5%, 10%), что означает, что

переменная является причиной по Гренджеру micex.

Таблица 17. Результаты теста Гренджера на причинность.

Согласно результатам теста Гренджера все три переменные оказывают влияние

на динамику фондового индекса, а не наоборот. Таким образом по второй группе

временного интервала отобраны 3 переменные из всех рассмотренных. Данными

переменными оказались: ir, exp и overnight.

3.3 Регрессионный анализ влияния переменных на динамику индекса

Построение регрессий с отобранными переменными будет произведена по двум

группам временных интервалов.

Анализ по первой группе за период: 01.01.2004 по 01.01.2015.

Результат обработок и преобразований переменных, показал, что из всех

переменных взятых за основу влияния на индекс ММВБ подходят лишь 3 переменные с

помощью которых строится регрессионный анализ.

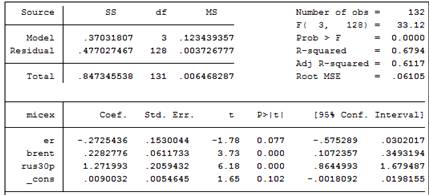

Таблица 18. Регрессионный анализ влияния независимых переменных на

зависимую micex.

Исходя из результатов регрессионного анализа видно, что переменные

являются значимыми, согласно значениям p_value, то есть переменные оказывают

влияние на динамику индекса ММВБ. Так же значение дисперсии зависимой

переменной (R-squared) составляет 67%, что говорит о средней степени

зависимости рассмотренной модели.

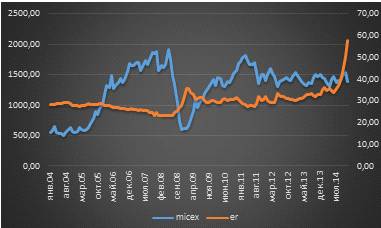

График 2. Динамика индекса ММВБ и валютного курса USD/RUB.

Взаимосвязь между индексом ММВБ и валютным курсом USD/RUB носит

отрицательный характер. В этом нет ничего удивительно поскольку примерно 46%

динамики индекса ММВБ зависит от компаний: ПАО «Газпром», ПАО НК «Лукойл», ОАО

НК «Роснефть» и ПАО «Сбербанк России». То есть динамика индекса ММВБ зависит

примерно на 46% от нефтедобывающих компаний и от Сбербанка России. В свою

очередь, девальвация рубля оказывает положительное влияние на рублевую

доходность нефтедобывающих компаний и отрицательное влияние на банковский

сектор и наоборот, что напрямую влияет на их стоимость акций и в конечном итоге

отражается на индексе ММВБ. Данные зависимости обуславливают отрицательный

характер взаимосвязи между индексом ММВБ и валютным курсом.

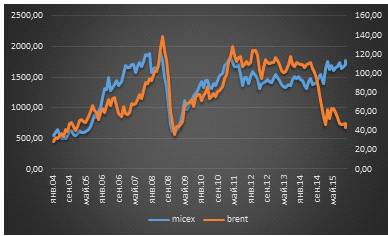

График 3. Динамика индекса ММВБ и цены нефти марки brent.

Динамика индекса ММВБ и цен нефти марки brent носит положительный

характер. Данная динамика логична, так как было сказано ранее, увеличение цен

нефти влечет за собой прямое воздействие на прибыль нефтяных компаний, но так

же воздействую на спрос оборудования, необходимого для нефтяной отрасли. Таким

образом изменение цены нефти на мировом рынке влияет на нефтяные компании и

компании обслуживающих отраслей. Так же, к примеру увеличение цены нефти

приводит к увеличению федерального бюджета, что в свою очередь стимулирует

потребительский спрос, путем повышения заработной платы, увеличение социальных

пособий и пенсионных отчислений. Уменьшение цены нефти может привести к

дефициту государственного бюджета, что негативно сказывается в целом на

экономику страны.

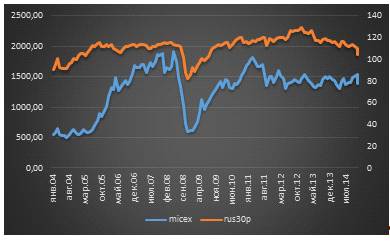

График 4. Динамика индекса ММВБ и цен котировок еврооблигаций, погашаемые

в 2030 году..

Как видно из графика динамика индекса ММВБ и котировок цен еврооблигаций

имеют положительную связь. В этом нет ничего удивительного поскольку, котировки

еврооблигаций служат в качестве индикатора политической стабильности страны,

логично то, что при уменьшении цен котировок еврооблигации, объяснением будет

служить не доверие зарубежных инвесторов, как следствие негативно скажется на

фондовый рынок.

Анализ по второй группе за период: 01.01.2015 по 01.12.2016

Результат обработок и преобразований переменных по второй группе

временного интервала, показал, что из всех переменных взятых за основу влияния

на индекс ММВБ, прошедшими обработку и преобразования оказались лишь 3

переменные с помощью которых строится регрессионный анализ. Данными переменными

оказались: ir, exp и overnight. Далее представлены результаты регрессионного

анализа данных переменных.

Таблица 19. Регрессионный анализ влияния независимых переменных на

зависимую micex.

Исходя из результатов регрессионного анализа видно, что переменные

являются значимыми (на 5% и 10% уровнях), согласно значениям p_value, то есть

переменные оказывают влияние на динамику индекса ММВБ. Так же значение

дисперсии зависимой переменной (R-squared) составляет 71,2%, что говорит о

достаточно высокой степени зависимости рассмотренной модели.

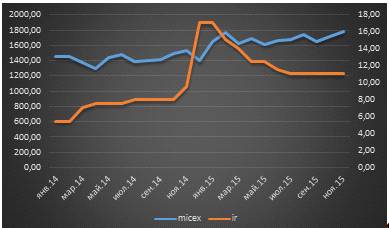

График 5. Динамика индекса ММВБ и ключевой ставки ЦБ.

Исходя из визуального анализа Графика 5 видно, что взаимосвязь индекса и

ключевой ставки носит отрицательный характер. Данное наблюдение логично, как

было сказано в главе 3 данные показатели являются ориентиром для инвесторов при

оценки инвесторами приведенной стоимости будущих доходов компании в текущий

момент времени. Другими словами рост/снижение ставки дисконтирования приводит к

уменьшению/увеличению приведенной стоимости будущих доходов компании на текущий

момент времени, что уменьшает/увеличивает ожидаемую стоимость компании.

Ожидание уменьшения/увеличения стоимости компании негативно/положительно

сказывается на спрос ее акций.

График 6. Динамика индекса ММВБ и экспорта всего.

Исходя из визуального анализа Графика 6 видно, что взаимосвязь индекса

ММВБ и экспорта всего носит отрицательный характер. Данная связь удивительна,

так как логическое объяснение с точки зрения экономический теории гласит:

увеличение/уменьшение объемов экспорта говорит о увеличении/уменьшении объемов

реализации продукции экспортно-ориентированных компаний, что приводит к

росту/снижению выручки компаний, что в свою очередь приводит к росту/снижению

фондового рынка. Отрицательная взаимосвязь объясняется тем, что рост индекса

ММВБ связан с девальвацией рубля, что увеличило объемы экспорта в рублях.

График 7. Динамика индекса ММВБ и ставки межбанковского кредитования

“overnight”.

Исходя из визуального анализа Графика 7 видно, что взаимосвязь индекса

ММВБ и ставки межбанковского кредитования “overnight” носит отрицательный

характер. Данная взаимосвязь логична, так как увеличение ставки межбанковского

кредитования увеличивает стоимость заимствованных денежных средств для банков,

а следовательно и для кредиторов. Увеличение/уменьшение процентных ставок по

кредиту влечет за собой увеличение/уменьшение стоимости кредитных ресурсов, что

в конечном итоге отрицательно/положительно влияет на компании использующие

заемные средства, так как их приведенная стоимость доходов

снижается/увеличивается.

Результаты

В качестве результатов речь пойдет об изменении влияния

макроэкономических факторов, по причине чего весь временной интервал был

разделен на два временных интервала.

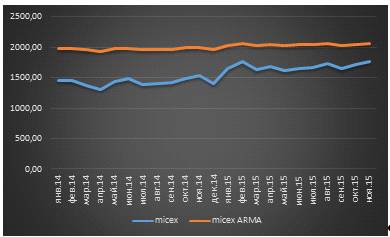

График 8. Динамика индекса ММВБ и цены нефти марки brent за период с

01.01.2004 по 01.12.2015.

Исходя из графического анализа отчетливо видно, что до сентября 2014 года

связь между индексом ММВБ и ценой марки brent имела положительный характер, что

было подтверждено в главе 3. После сентября 2014 связь между индексом ММВБ и

ценой марки brent, стала не отрицательной а вовсе перестала существовать, что

подтверждается регрессионным анализом. Такой же вывод можно сделать

относительно взаимосвязи между индексом ММВБ и валютным курсом доллара США к

рублю.

График 9. Динамика индекса ММВБ и валютного курса USD/RUB за период с

01.01.2004 по 01.12.2015.

Исходя из графического анализа может сложится мнение, что после августа

2014 года связь между динамикой индекса ММВБ и валютным курсом приобрела

положительный характер, в то время как ранее имела отрицательный характер,

данное наблюдение является ложным, по той причине, что связь между индексом и

макроэкономическим фактором вовсе отсутствует, что подтверждается регрессионным

анализом.

Таким же образом связь между динамикой индекса ММВБ и динамикой цен

котировок еврооблигаций погашаемые в 2030 году за период с 2014 по 2015

пропадает.

Причиной изменения взаимосвязи макроэкономических факторов и динамики

фондового индекса ММВБ служит введение санкций в 2014 году в отношении России в

результате возникновения геополитической напряженности между Россией и

Украиной. Данная политическая напряженность и связанные с ней санкции оказали

влияние на инвестиционные и потребительские решения и товарооборот. Во-первых,

следствием данных событий является значительная неопределенность: фондовый и

валютный рынки вступили в затяжной период высокой волатильности, отыгрывая

фактор возросших рисков. Все это значительно усугубило кризис доверия,

начавшийся в экономике в 2012-2013 годах, который оказал значительное влияние

на инвестиционные решения и потребление. В конце июля 2014 года началось

постепенное введение финансовых и более ограниченных торговых санкций по

отношению России. Влияние финансовых санкций проявилось во второй половине 2014

года. Сразу после возникновения геополитической напряженности, начиная со

второго квартала 2014 года статистика динамики выпуска по секторам экономики

указывает на то, что экономика была слабой, однако импортозамещение обеспечило

некоторый положительный импульс роста.

Вывод к третьей главе

В рамках третьей главы было проведено описание данных и их обработка и

преобразование. Обработка и преобразование данных проводилось по двум временным

периодам, так как в эти периоды макроэкономические факторы имели разные

результаты влияния на индекс ММВБ. В рамках первой группы временного интервала

после всех этапов обработки и преобразования данных были отобраны лишь три

переменные соответствующие всем параметрам вышеуказанных этапов обработки.

Данными макроэкономическими факторами оказались: er, brent и rus30p. Было дано