Фінансовий механізм факторингових операцій банку: аналіз ключових аспектів

Фінансовий механізм факторингових операцій банку: аналіз ключових аспектів

В сучасних умовах

комерційні банки впливають на господарські відносини та відіграють велику роль

у розвитку економіки держави. Вони виконують різноманітний спектр банківських

операцій та надають велику кількість фінансових послуг підприємствам та

організаціям. Однією з різновидів таких операцій є факторинг - один із

прибуткових, але і не менш ризикованих видів банківських послуг та ефективний

метод управління дебіторською заборгованістю для підприємств.

Перші факторингові

операції в Україні були проведені у 2001 році. В той час ще була відсутня

необхідна нормативна база, яка б визначала всі аспекти проведення факторингових

операцій, нестача практичних навичок надання такого роду послуг та відсутність

висококваліфікованого персоналу, який би зміг в своїй роботі врахувати всі переваги та ризики

банку від надання факторингових послуг [1].

Зараз, відповідно до

законодавчої бази України, факторинг розглядається як вид кредитної операції,

яка передбачає придбання права вимоги на виконання зобов’язань у грошовій формі

за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких

вимог та прийом платежів [2]. Цивільний кодекс України визначає факторинг, як

фінансування під від - ступлення права грошової вимоги [3]. Відповідно до

статті 350 Господарського кодексу України банк має право укласти договір

факторингу, за яким він передає або зобов’язується передати грошові кошти в

розпорядження другої сторони за плату, а друга сторона відступає або

зобов’язується відступити своє право грошової вимоги до третьої особи [4].

Науковці, які

досліджували проблематику факторингу визначають його як комісійно-посередницьку

діяльність пов’язану з поступкою банкові клієнтом-постачальником неоплачених

платіжних вимог (рахунків-фактури) за поставленими товарами, виконаними

роботами, послугами і, відповідно, права одержання платежу по них, тобто за

інкасування дебіторської заборгованості клієнта [5]. На думку Лисенкова Ю.М.

факторинг - це фінансова операція, за якою одна сторона (фактор) передав або

зобов’язується передати грошові ресурси, в розпорядження другої сторони

(клієнта) за плату, а клієнт поступається або зобов’язується поступитися

фактору своїм правом грошової вимоги до третьої особи боржника [6]. Основою

факторингу є переуступка першим кредитором прав вимог боргу третьої особи другому кредитору з

компенсацією вартості такого боргу першому кредитору [7].

З наведених вище

визначень випливає, що факторингову операцію можна розділити на декілька

етапів. На першому етапі постачальник (клієнт банку) здійснює поставку товару

покупцеві (дебітор) з відстрочкою оплати. Далі (другий етап) покупець надає

підтверджуючі документи про отримання товару відповідно до яких на третьому

етапі постачальник відступає банку (фактору) право вимоги грошових коштів -

власну дебіторську заборгованість. Отримавши зазначені документи, на четвертому

етапі банк фінансує клієнта шляхом перерахування авансового платежу (до 90%

дебіторської заборгованості). На п’ятому етапі, у визначені строки покупець

повністю погашає свою заборгованість перед фактором, переказуючи коштів на

банківський рахунок. Завершальним етапом факторингової операції є перерахування

банком на рахунок постачальника залишку коштів за відвантажений товар.

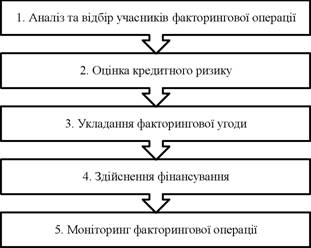

В свою чергу банки

розглядають факторингову операцію ширше, у вигляді більш складного механізму

(рисунок 1). Та й уявлення про факторинг лише як спосіб фінансування - є досить

хибним, оскільки крім фінансування дебіторської заборгованості фактор надає ряд

інших послуг, які обумовлюються договором факторингу [8, 9].

Механізм факторингової

операції банку

факторинговий транзакція

банк

На стадії відбору

учасників факторингової операції банк проводить аналіз не лише постачальника

(клієнта), а й покупця (дебітора) [10]. Дебітор повинен мати позитивну ділову

репутацію. Це стосується як безпосередньо компанії, такі її засновників та

керівництва. Контрагенту, який приймається банком до факторингу, необхідно мати

досвід роботи на відповідному ринку та з відповідною товарною групою. Та

найголовніше покупець має підтримувати на належному рівні платіжну дисципліну з

власними контрагентами та кредиторами.

Стосовно постачальника,

то він має відповідати наступним критеріям:

• провадити діяльність не менше трьох років з дати державної

реєстрації;

• мати розгалужену систему контрагентів (постачальники, покупці),

яка відповідатиме поточній ситуації на ринку та дозволить підготувати структуру

факторингової операції;

• мати стабільні (неодноразові) фінансові надходження від

контрагентів, які пропонуються на факторинг;

• не бути пов’язаними з контрагентами, які пропонуються на

факторинг;

• постачати ліквідні товари, які користуються попитом на ринку, мати

стійку ринкову позицію та зважену стратегію;

• мати відкритий поточний рахунок в банку.

Крім того банк перевіряє

контракти, які укладені між постачальником та покупцем, на предмет відповідності

установчим документам підприємств та чинному законодавству (не мають їм

суперечити), характер поставок (регулярність, сезонність, умови оплати) повинен

відповідати прийнятим для відповідної групи товару та ринковому сегменту. В

контрактах не має бути умов, які унеможливлюють відступлення права вимоги заборгованості за ним

та не мають бути передбачені умови розрахунку за отриманий товар окрім прямих

безготівкових платежів.

При оцінці кредитних

ризиків банк проводить аналіз фінансового стану клієнта та дебітора, які мають

відповідати вимогам, встановленим законодавством та внутрішніми положеннями

[11, 12]. Окрім цього аналізуються комерційні відносини між постачальником та

покупцем та укладені між ними контракти. Форми розрахунків та документообіг

мають бути прозорими, історія ділових стосунків позитивною, види діяльності,

товари та послуги відповідати статутним документам та укладеним контрактам на

поставку товарів або виконання послуг. Перевіряються основні положення

контракту між постачальником та покупцем на поставку товарів, відповідно до

яких буде укладена факторингова угода з банком.

Факторингове

фінансування здійснюється банками з урахуванням потреб та можливостей

постачальників. Відповідно, маємо можливість виділити види факторингових

операцій в залежності від потреб фінансування дебіторської заборгованості та

підтримки міжнародної торгівлі та можливостей врахування ризиків

неплатоспроможності дебітора та збору платежів за дебіторською заборгованістю

(таблиця).

Види факторингових операцій

|

Фінансування дебіторської

заборгованості: • Класичний факторинг • Операційний факторинг

• Терміновий факторинг

|

Врахування ризиків

неплатоспроможності: • З регресом • Без регресу

|

|

Підтримка міжнародної торгівлі: • Імпортний факторинг

• Експортний факторинг

|

Збір платежів за дебіторською

заборгованістю: • Звичайний факторинг • Агентський факторинг

|

За умовами класичного

факторингу банк фінансує постачальника авансом у розмірі до 90% від номінальної

вартості відвантажених товарів або наданих послуг не пізніше наступного дня

після отримання копій рахунків-фактури та підтвердження його прийому.

Неоплачена частина дебіторської заборгованості перераховується в день після

погашення покупцем належної суми.

Операційний факторинг

передбачає перерахування дебіторської заборгованості в день після її погашення

покупцем. Банк не фінансує постачальника авансом.

Терміновий факторинг

пропонується клієнтам, які зацікавлені в отриманні фінансування у визначений

договором факторингу день, що дозволяє постачальнику точно планувати власні

фінансові потоки. Частина дебіторської заборгованості, що залишилась,

перераховується в день погашення покупцем належної суми.

Зважаючи на виникнення

ризиків неплатоспроможності дебітора банки пропонують факторинг з регресом та без

регресу. При укладанні факторингової угоди з регресом ризик несплати покупцем

заборгованості залишається на боці клієнта банку. Тобто якщо рахунки ніколи не

оплатять, підприємство має самостійно покривати ці витрати. Постачальник

погоджується самостійно покрити вартість неоплачених рахунків-фактур. В такому

випадку кредитний ризик банку досягає мінімального значення, а постачальник

може отримати економічну користь від негайно отриманих коштів за відвантажені

товари. При проведенні факторингової операції без права регресу, банк приймає

на себе ризики затримки оплати або несплати заборгованості дебітором.

Постачальники не несуть відповідальність за рахунки-фактури, які не будуть

оплачені. Але в такому випадку плата за послуги факторингу буде значно вища у

порівнянні з факторингом з правом регресу.

Послуги факторингу також

можливо використовувати у випадках зовнішньоекономічної діяльності [15]. Для

такої категорії клієнтів банки пропонують імпортний та експортний факторинг за

участю іноземного фактору. Наявність такого виду факторингових послуг відчутно полегшують виконання

міжнародних угод та значно підвищують безпеку експортних та імпортних торгових

операцій. При імпортному факторингу банк гарантує платоспроможність

вітчизняного покупця, таким чином забезпечуючи довіру до нього з боку

іноземного експортера. При експортному факторингу банк у співпраці з іноземним

фактором гарантує захист дебіторської заборгованості українського постачальника

та бере на себе процес її врегулювання у разі виникнення форс-мажорних

обставин, наприклад таких, як неплатоспроможність іноземного покупця.

З точки зору збору

платежів за дебіторською заборгованістю банк може запропонувати звичайний

факторинг, тобто банк буде самостійно виконувати дії по збору та надавати

інформацію про стан дебіторської заборгованості клієнту. За агентським

факторингом банк може не втручатися в процес збору платежів, але при цьому

обліковує дебіторську заборгованість клієнта. Постачальник бере на себе роботу

та відповідальність щодо збору дебіторської заборгованості, інформує покупців

про те, на які рахунки мають надходити платежі, та діє як агент банку.

Опис різновидів

факторингових операцій доводить, що факторинг окрім фінансування дебіторської заборгованості

включає в себе інші види послуг [16, 17]. Фактор бере на себе адміністрування

та розрахункове обслуговування дебіторської заборгованості, що включає

перевірку розрахункових документів та їх обробку, облік прав вимоги погашення

заборгованості, прийом та обробку платежів по факторинговим рахункам,

підготовку та надання клієнту звітів щодо стану дебіторської заборгованості,

руху платежів дебіторів. Окрім цього фактор проводить роботу з інкасації

дебіторської заборгованості. Здійснює моніторинг стану дебіторської

заборгованості, прогнозування сум інкасації, проводить інформування дебітора

про строки та розміри оплати заборгованості за отримані товари, контролює

повноту та своєчасність погашення дебітором заборгованості. Банк проводить

інформаційно - аналітичне обслуговування, вивчає та надає постачальникам

інформацію про торгівельно-закупівельну діяльність дебітора, досвід його

роботи, ділову репутацію, фінансовий стан, платіжну дисципліну та кредитну

історію.

Після укладання

факторингової угоди та здійснення фінансування банк проводить моніторинг

факторингових операцій. Моніторинг включає аналіз клієнта, дебітора та аналіз

факторингових транзакцій. В процесі аналізу клієнта або дебітора банк відстежує

факти їхньої діяльності, які дозволять визначити здатність до повернення

фінансування дебітором, а у разі невиконання ними своїх обов’язків - клієнтом.

На протязі дії факторингової угоди відстежується фінансовий стан клієнта та

дебітора, фінансова дисципліна, виявлення пов’язаних з ними осіб, факти виникнення

банкрутства або кримінальної відповідальності, арешти майна або рахунків.

Взагалі банк намагається відслідковувати та аналізувати будь-які події, які

можуть привести до погіршення стану обслуговування заборгованості за

факторинговими операціями.

Аналіз факторингових

транзакцій відбувається щоденно, щотижня, щомісяця, щоквартально та щорічно

[13, 14]. Щоденно банк проводить збір дебіторської заборгованості та

адміністрування платежів. Кожного тижня банк проводить аналіз повноти та

строків оплати, які встановлені факторинговою угодою, аналізує наявність

простроченої заборгованості. Щомісячно переглядається інформація про стан

розрахунків та обслуговування заборгованості дебітором, а також звіти про

затверджену категорію клієнта відповідно до внутрішніх нормативних положень.

Кожні три місяці фактор аналізує фінансову звітність клієнта, приділяє увагу

розвитку фінансового стану та ситуації, руху грошових потоків та обслуговування

боргу. Також перевіряється розвиток факторингових транзакцій. В цьому випадку порівнюється

очікуваний та фактичний обіг по факторинговій операції, достатність ліміту

фінансування, платіжна дисципліна дебіторів, наявність простроченої

заборгованості, стан взаємодії з клієнтом та його дебіторами, швидкість їх

реагування на запити банку. Також банк збирає інформацію з відкритих та інших

доступних йому джерел про стан галузі клієнта, тенденції ринку, конкурентні

позиції клієнта та дебіторів, якість менеджменту на підприємствах. Щорічно банк

вимагає від клієнта оновлення інформації, яка була надана при укладанні

факторингової угоди, враховується розвиток факторингових транзакцій. В

результаті чого банк може прийняти рішення про відмову у подальшому

фінансуванні, переглянути умови обслуговування клієнта, перелік дебіторів,

ліміти фінансування. Тобто корегуванню можуть підлягати будь-які основні

параметри факторингового фінансування, що обов’язково передбачено факторинговою

угодою.

Висновки та пропозиції.

Банківська система є важливою складовою економіки держави. Для зміцнення

конкурентоспроможності банки прагнуть надавати якісні клієнтам на

взаємовигідних умовах. Факторинг одна з таких послуг, яка є ефективним джерелом

фінансування для підприємств та одночасно забезпечую дохідність банківським

установам. З метою надання якісних та водночас прибуткових факторингових послуг

банки прагнуть виробити дієвий механізм, який враховуватиме всі переваги та

можливі ризики факторингового фінансування для банку. Для зміцнення власних

позицій в конкурентній боротьбі з іншими фінансовими установами банкам необхідно

постійно відслідковувати тенденції розвитку факторингових операцій та

оперативно вносити корективи у власний механізм надання факторингових послуг.

Основний напрямок подальшого удосконалення механізму факторингових операцій - є

всебічне вивчення європейського досвіду та його адаптування до реалій ринку

банківських послуг України.

Список літератури

факторинговий транзакція банк

1. Прохорова Ю.В.

Дослідження стану ринку факторингу в Україні / Ю.В. Прохорова, М.О.

Терновська / / Вісник економіки транспорту і промисловості. - 2010. - №30

[Електронний ресурс]. - Режим доступу: http://www.nbuv.gov.ua/portal/natural/Vetp/2010_30/10pyvofi.pdf

2. Закон України «Про банки і банківську діяльність» від

07.12.2000 №2121-III [Електронний ресурс]. - Режим доступу: // http://zakon5.rada.gov.ua/laws/show/2121-14

. Господарський кодекс України [Електронний ресурс]. -

Режим доступу: // Режим доступу http://zakon3. rada.gov.ua/laws/show/436-15

. Герасимович А.М. Факторингові операції: механізм

проведення, ризики, оподаткування, облік, аналіз та аудит / А.М. Герасимович,

І.А. Герасимович, Н.А. Морозова-Герасимович // Аудитор України. - 2008. - №15.

- С. 16-24.

. Лисенков Ю.М. Валютно-фінансовий механізм

зовнішньоекономічної діяльності: навч. посібник / Ю.М. Лисенков. - К.: Зовнішня

торгівля, 2005. - 232 с.

. Струк Н.С. Фінансово-облікове забезпечення факторингових

партнерських угод в Україні / Н.С. Струк // Менеджмент та підприємництво в

Україні: етапи становлення і проблеми розвитку [Текст]: [зб. наук. пр.] / відп.

ред. О.Є. Кузьмін. - Л.: Видавництво Національного університету «Львівська

політехника», 2009. - 652 с. іл. - (Вісник / Національний університет

«Львівська політехника»; №647). - С. 221-228.

. Белялов Т.Е. Аналіз форм і методів управління

дебіторською заборгованістю у складі оперативних фінансових активів корпорації

/ Т.Е. Белялов // Актуальні проблеми економіки. - 2005. №9 (51). - С. 30-36.

. Козакова М.О. Факторинг на ринку фінансових послуг

України / М.О. Козакова // Магістеріум. Економічні студії. - 2011. - №44. - С.

41-46.

10. Карчова Н.В. Особливості обліку факторингових операцій /

Н.В. Карчова // Управління розвитком. - 2011. - №3 (100). - С. 160-161.

11. Ступницький О.І. Сучасний факторинг: ефективність

торговельних операцій та управління корпоративними фінансами: навч. посібник /

О.І. Ступницький, В.М. Коверда. - К.: Видавничо-поліграфічний центр «Київський

університет», 2010. - 255 с.

. Філіпенко Ю.Ю. Факторингові операції комерційних банків:

механізм проведення, особливості обліку, проблеми та перспективи розвитку в

Україні / Ю.Ю. Філіпенко, А.В. Сатановська // Вісник ПДАБА. - 2011. - №6-7.

[Електронний ресурс] - Режим доступу: http://www.nbuv.gov.ua/portal/natural/Vpabia/2011_6-7/25.pdf

. Офіційнийвеб-сайтПАТ «Укрсоцбанк» [Електронний ресурс]. -

Режим доступу: // https://www.ukrsotsbank. com/ccfactoring/

. Офіційнийвеб-сайтПАТ «Райффайзен Банк Аваль» Скрипник // https://www.aval.ua/ru/corporate/finbizn/ factoring/

. Аванесова Н.Е. Особливостіміжнародного факторингу як

фінансовогоінструменту / Н.Е. Аванесова, А.Ю. Логвиненко // Вісник Нац. техн. ун-ту «ХПІ»: зб. Наук. пр. Темат. вип.: Техтчний прогрес та ефективність

виробництва. - Харків: НТУ «ХПІ». - 2015. - №60 (1169). - С. 106-109.

. Скрипник Ю.Ю. Управління і розвиток банківських

факторингових операцій в Україні / Ю.Ю. Скрипник, О.В. Марченко // бБк 65.262.

2 я 43 П 78. - С. 32-35. - [Електронний ресурс]. - Режим доступу: http://fin. kharkov.ua/docs/conf/dl_2015/materials2014p4.pdf#page=32

. Колодізєва С.О. Розвиток ринку факторингових послуг

України в умовах європейської інтеграції // Бізнес Інформ. - 2016. - №. 1. - С.

282-287.